- Порядок применения и виды наказаний за неправильное начисление заработной платы

- В каких случаях может возникнуть ошибка по вине бухгалтера

- Пересчет налогов

- Может ли работодатель взыскать переплату с виновного бухгалтера?

- Невыполнение норм трудового законодательства и несоответствие зарплаты трудовому договору

- Доказательства наличия счетной ошибки

- Когда нельзя произвести удержания

- Кадровое оформление

- Переплатили зарплату: что делать при счетной ошибке

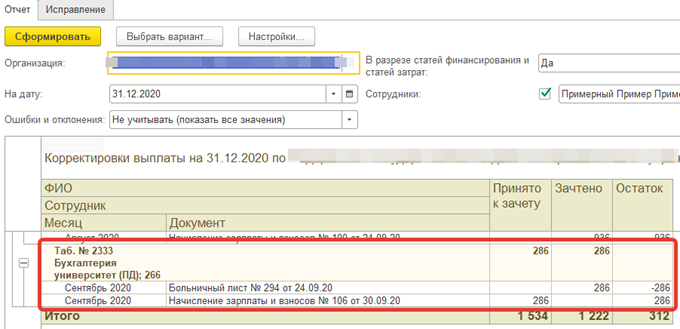

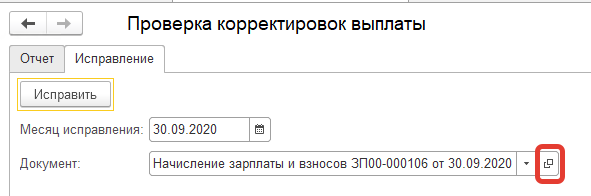

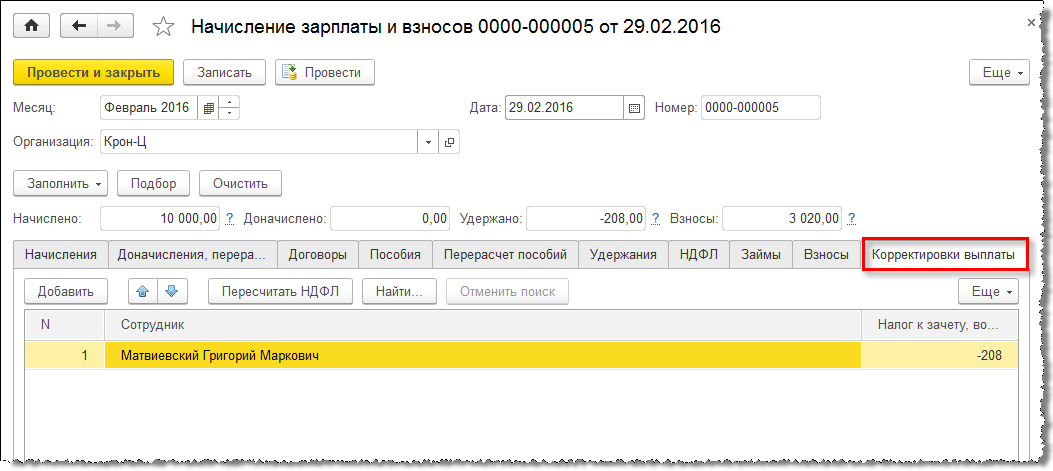

- Сторнирование расчетных документов

- Что такое излишне выплаченная зарплата

- Перерасчет в документах (отпуск)

- Сроки и периоды давности для перерасчета

- Что делать работнику

- Возврат ошибочно перечисленной зарплаты на расчетный счет

- Что считается счетной ошибкой

- Итоги

Порядок применения и виды наказаний за неправильное начисление заработной платы

Законодательство не рассматривает отдельных ситуаций ответственности бухгалтера за неправильное начисление заработных плат. Тем не менее, к таковым случаям применимы общие правила, используемые при регулировании всех аспектов бухгалтерской деятельности на предприятии.

Дисциплинарная ответственность может налагаться работодателем на бухгалтера за любую из ошибок по его усмотрению. При этом бухгалтер обязан предоставить объяснительную, а на него распространяются все нормативы трудового законодательства, как и по отношению к другим сотрудникам. В общем порядке, работодатель может подвергнуть бухгалтера одному из дисциплинарных взысканий в форме выговора, замечания или увольнения.

Важный факт

Подвергнуть бухгалтера, работающего по гражданско-правовому договору дисциплинарной ответственности нельзя. Тем не менее, таковой бухгалтер все равно может нести ответственность за ошибки как соответственно положениям самого заключенного договора, так и с точки зрения налогового и гражданского законодательства.

Материальная ответственность бухгалтера за неправильное начисление заработной платы начинается в том случае, если его действия привели к убытку как организации, так и работника. При этом работодатель вправе упоминать в трудовом договоре полную материальную ответственность бухгалтера, однако сама по себе она не предусмотрена законом. Частичная материальная ответственность позволяет работодателю бухгалтера скомпенсировать понесенный ущерб в размерах не выше среднемесячного заработка такового сотрудника.

Важный факт

Полная материальная ответственность наступает в любом случае, если ущерб был нанесен сознательными действиями бухгалтера из корыстных побуждений, или совершенными в личных целях. В то же самое время, если ущерб был причинен вследствие чрезвычайных обстоятельств, ответственность может не наступать вообще.

- Административная ответственность является наиболее распространенным наказанием за неправильные начисления заработной платы со стороны бухгалтера. Регулируется таковая ответственность отдельными статьями гл. 15 КоАП РФ и может подразумевать в качестве наказания как лишение права занимать определенные должности, так и штраф и даже административный арест или обязательные работы.

- Уголовная ответственность для бухгалтера за неправильное начисление заработной платы наступает лишь в исключительных случаях. К таковым можно отнести неуплату налогов, связанных с начислением заработной платы, в частности – НДФЛ, что регламентируется ст. 199 УК РФ. Также, к таковым преступлениям относится умышленная длительная задержка заработной платы свыше двух месяцев – ст. 145.1 УК РФ.

В каких случаях может возникнуть ошибка по вине бухгалтера

Ошибки по вине бухгалтера возникают в разных ситуациях. Вольно или не вольно работник может исказить данные или произвести расчет с ошибкой. От этого не застрахован никто. Наиболее часто встречающиеся ошибки бухгалтеров следующие:

- Иногда даже самая налаженная программа дает сбой. В лучшем случае данные могут исказиться, в худшем – пропасть совсем. В такой ситуации бухгалтер, кажется, не особо и виноват, но провести тщательную проверку после такого случая обязательно нужно. При халатном отношении к ситуации в учет может закрасться ошибка

- Есть вероятность неправильного учета объема работ. Если данные неверные, завышенные, то это приведет к переплате в пользу работника

- Невнимательное отношение к вычетам по НДФЛ приводит к неверной сумме начисленного налога, а, соответственно, к занижению или завышению суммы дохода к выплате

- В том случае, когда бухгалтер произвел неверный расчет стажа сотрудника или среднедневного заработка происходит искажение величин пособий, отпускных выплат

- Когда зарплата перечисляется сотруднику на карту возникать никаких проблем не должно. Однако может возникнуть ситуация, когда деньги перечисляются на карту и по каким – то причинам выдаются повторно из кассы

- Выплата заработной платы уже уволившемуся сотруднику – тоже не такая редкая ошибка, как могло бы показаться

Это основные моменты, которые приводят к ошибкам в начислениях.

Пересчет налогов

Ситуация: нужно ли пересчитать налоги и страховые взносы при удержании с сотрудника излишне выплаченной зарплаты? Выплата произошла в прошлых периодах и была обнаружена после сдачи отчетности по налогам.

Ответ на этот вопрос зависит от того, по какой причине произошла излишняя выплата.

Если излишняя выплата зарплаты не связана со счетной ошибкой, то налоги не пересчитывайте и уточненные декларации не представляйте. Так поступайте, если:

сотрудник не выполнял нормы труда или находился в простое (эти обстоятельства должны быть установлены комиссией по трудовым спорам или судом);

ошибка была вызвана неправомерными действиями самого сотрудника. Например, если он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты (это обстоятельство должно быть подтверждено судом).

В этих случаях уменьшение заработка сотрудника на излишние выплаты – это не исправление ошибки бухгалтера, требующее корректировки уточненных деклараций. Это одно из удержаний по инициативе администрации, которое организация произвела в положенное время (ст. 137 ТК РФ). Сумму выплат сотруднику в месяце корректировки включите в расчет зарплатных налогов и взносов с учетом удержаний.

Если излишняя выплата зарплаты связана со счетной ошибкой в прошлых отчетных (налоговых) периодах, налоговую базу за прошлые периоды нужно скорректировать (ст. 54 НК РФ). Также поступайте, если сотрудник по собственному желанию возместил организации излишне выплаченную зарплату. Так как в рассматриваемом случае к моменту обнаружения ошибки отчетность по налогу на прибыль уже сдана, в инспекцию подайте уточненные декларации, поскольку в связи с излишней выплатой зарплаты по этому налогу образуется недоимка (п. 1 ст. 81 НК РФ). По НДФЛ в результате исправления ошибки возникнет переплата. Если производится перерасчет за прошлые налоговые периоды, когда форма 2-НДФЛ уже сдана, необходимо еще раз подать ее в инспекцию.

В отношении взносов на обязательное пенсионное (социальное, медицинское) страхование необходимо учитывать следующее. Если в каком-либо отчетном периоде была излишне начислена зарплата, то корректировать облагаемую базу по взносам за этот период не нужно. Это объясняется тем, что база для начисления взносов формируется на дату начисления выплат (ч. 1 ст. 11 Закона от 24 июля 2009 г. № 212-ФЗ). Поэтому оснований для корректировки базы за тот отчетный период, в котором зарплата была излишне начислена, нет. Следовательно, предоставлять уточненный расчет по начисленным и уплаченным страховым взносам за прошлые периоды не требуется. Аналогичные разъяснения содержатся в письме Минздравсоцразвития России от 28 мая 2010 г. № 1376-19.

Пример пересчета налоговых обязательств при удержании с сотрудника излишне выплаченной зарплаты. Излишняя выплата зарплаты произошла в связи со счетной ошибкой бухгалтера в прошлом отчетном (налоговом) периоде. Организация применяет общую систему налогообложения

В середине августа бухгалтер ООО «Альфа» обнаружил, что при расчете зарплаты за май была допущена счетная ошибка, из-за которой менеджеру организации А.С. Кондратьеву была начислена излишняя сумма в размере 10 100 руб. Страховые взносы на обязательное пенсионное (социальное, медицинское) страхование организация платит по общим тарифам. Сумма облагаемых взносами выплат в пользу Кондратьева не превысила с начала года лимит по взносам.

В августе бухгалтер «Альфы» пересчитал налоги с суммы излишне выплаченной зарплаты. За май были излишне начислены:

- пенсионные взносы – 2222 руб. (10 100 руб. × 22%);

- взносы в ФСС России – 293 руб. (10 100 руб. × 2,9%);

- взносы в ФФОМС России – 515 руб. (10 100 руб. × 5,1%);

- взносы на страхование от несчастных случаев и профзаболеваний – 20 руб. (10 100 руб. × 0,2%).

Также был излишне удержан НДФЛ в сумме 1313 руб. (10 100 руб. × 13%).

Отчетным периодом по налогу на прибыль в «Альфе» является квартал. Организация применяет метод начисления. По итогам первого полугодия авансовый платеж по налогу на прибыль был рассчитан к доплате. Поэтому из-за счетной ошибки при выплате зарплаты по налогу на прибыль образовалась недоимка за первое полугодие. Сумма недоимки составила 2630 руб. ((10 100 руб. + 2222 руб. + 293 руб. + 515 руб. + 20 руб.) × 20%).

«Альфа» перечислила в бюджет налог на прибыль (2630 руб.) и пени за каждый день просрочки платежа.

Может ли работодатель взыскать переплату с виновного бухгалтера?

Даже в той ситуации, когда начальник предприятия или другой организации имеет право взыскать излишне выплаченную ЗП с работника, есть ряд серьезных ограничений. К примеру, сделать это можно только с согласия работника.

При этом в статье под номером 137 Трудового кодекса не указано, как именно должно быть оформлено согласие работника — письменно или устно. Для того чтобы не возникало никаких проблем и недоразумений, следует зафиксировать согласие в письменной форме.

Предлагаем ознакомиться: Срок официальной работы для получения гражданства

Нужно заметить, что общий размер удержаний по закону ни в коем случае не должен превышать двадцать процентов. Следовательно, временной промежуток удержания растягивается на несколько месяцев. Только по соглашению сторон возможно осуществление возмещения ущерба с рассрочкой платежа.

К примеру, человек обязуется отдавать не по двадцать, а по десять процентов каждый месяц. Работник непременно должен подписать соответствующее обязательство о возмещении ущерба с указанием конкретных сроков возврата всех средств.

Если работник не собирается возвращать излишне выплаченную сумму организации, в которой работает, то руководство имеет право обратиться в суд с соответствующим заявлением.

К исковому заявлению требуется приложить копии и оригиналы таких документов:

- трудовой договор с бывшим сотрудником;

- документы по расчету и выплате зарплаты;

- акт об обнаруженной ошибке;

- всевозможные уведомления, направленные бывшему подчиненному, с предложением вернуть обратно излишне начисленные денежные средства.

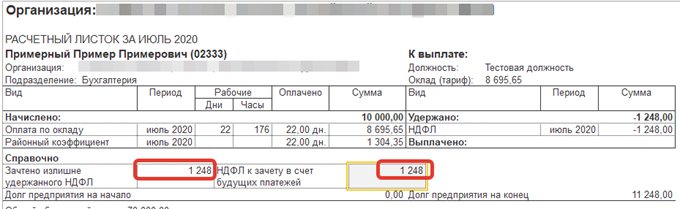

Налоговая база по НДФЛ включает в себя все доходы налогоплательщика право на распоряжение которыми у него возникло (пункт 1 статьи 210 НК РФ). При выплате заработной платы, в том числе и излишне перечисленной в результате счетной ошибки, организация должна удержать НДФЛ. Если НДФЛ не был удержан, то необходимо произвести удержание налога и перечислить его в бюджет, а также уплатить пени за дни просрочки.

Если сотрудник добровольно возвращает излишне перечисленную заработную плату, то у организации образуется переплата по НДФЛ. Вернуть сумму переплаты можно из бюджета, составив заявление о возврате.

В объект обложения страховыми взносами, согласно статье 420 НК РФ, входит сумма выплат и иных вознаграждений в пользу физических лиц, подлежащих обязательному социальному страхованию. База для исчисления страховыми взносами определяется по истечении каждого календарного месяца.

Предлагаем ознакомиться: Страховка для беременных при выезде за границу, международный страховой полис для выезжающих за рубеж

Таким образом, по итогам месяца, в котором была ошибочно выплачена заработная плата, необходимо начислить страховые взносы. Страховые взносы необходимо оплатить в бюджет до 15 числа месяца, следующего за месяцем ошибочной выплаты.

При возврате излишне перечисленной заработной платы сотрудником, сумму страховых взносов можно вернуть или зачесть в счет будущих периодов.

Невыполнение норм трудового законодательства и несоответствие зарплаты трудовому договору

Если при начислении бухгалтером заработной платы не учитываются отдельные положения трудового договора, то в таком случае бухгалтер может быть привлечен к ответственности. При этом наиболее частыми нарушениями в таком случае выступают:

- Невыплата сверхурочных при зафиксированной в табеле переработке;

- Невыплата предусмотренных трудовым договором премий;

- Нарушение порядка выплаты премиальных и других надбавок.

Более часто распространены случаи, когда бухгалтер действует в соответствии с трудовым договором, но вопреки трудовому законодательству. С точки зрения закона, пункты и условия коллективного или личного договора с сотрудником, признаются ничтожными, если они противоречат положениям Трудового кодекса. Тем не менее, часто распространены следующие ошибки:

- Неуказание в трудовом договоре тарифной ставки оклада и пометка, что оплата регулируется штатным расписанием или другими внутренними актами на предприятии;

- Разница в заработной плате сотрудников на одинаковых должностях и с одинаковой квалификацией – она считается недопустимой, даже если работник находится на испытательном сроке;

- Невыплата премий работникам, трудящимся по совместительству или по срочным трудовым договорам за аналогичный объем работы в аналогичных должностях.

Важный факт

Если таковой порядок выплат был установлен непосредственно руководителем, бухгалтер обязан самостоятельно написать на его имя заявление о наличии ошибок в расчетах, а в случае отказа руководителя вести бухгалтерию соответственно трудовому законодательству, бухгалтеру следует требовать письменных приказов от руководства по каждому конкретному случаю начисления заработных плат или премирования.

Доказательства наличия счетной ошибки

Для суда следует подготовь объяснительную записку бухгалтера с математическими выкладками. В ней нужно наглядно показать расчет, который привел к счетной ошибке. К справке нужно приложить расчетные листки и ведомости. Но это дополнительные документы, а не основные. Только с ними в суде не выиграть

Работодатели часто ссылаются на ошибки бухгалтерских программ

В подобных делах следует обращать внимание, та то, что сбой в программе и двойная выплата зарплаты — это математические ошибки. К ошибке работодателя в применении норм законодательства они не относятся

Нередко бухгалтер допускает описку, опечатку. В таких случаях у работодателя есть шанс взыскать деньги, если он перечислил работнику намного больше его обычного заработка. Например, вместо 11 тыс. работодатель перечислил работнику почти 1 млн. рублей.

Когда нельзя произвести удержания

В остальных случаях ошибочно выданную зарплату удержать с сотрудника нельзя – он может возместить ее только по собственному желанию (п. 3 ст. 1109 ГК РФ). В частности, нельзя взыскать с сотрудника излишне выплаченную зарплату, если переплата произошла в результате технической ошибки (определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17).

Ситуация: можно ли провести удержания, если зарплата сотруднику ошибочно выплачена два раза: по карточке и через кассу?

Ответ: нет, нельзя.

Предложите сотруднику вернуть излишне полученные деньги. Если он откажется, обратитесь в суд.

Законодательство разрешает удерживать ошибочно выплаченную зарплату в случае счетной ошибки бухгалтера (ст. 137 ТК РФ). Однако под счетной ошибкой понимается ошибка при расчете размера зарплаты (т. е. арифметическая ошибка в расчетах) (письмо Роструда от 1 октября 2012 г. № 1286-6-1, определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17).

Если же за один и тот же период зарплата сотруднику была выдана дважды, то такая ошибка счетной не считается. Ведь никаких искажений в определении размера зарплаты не было.

В подобной ситуации организации придется доказать в суде, что действия ее сотрудника были направлены на получение не полагающихся ему сумм. В качестве доказательств могут быть использованы:

справки из банка о том, что зарплата сотрудником была получена ранее, чем в кассе организации;

ведомость (расходный кассовый ордер) на получение той же суммы зарплаты в кассе с подписью сотрудника;

документы, подтверждающие суммы начисленной сотруднику зарплаты (расчетные ведомости, лицевой счет).

Кадровое оформление

Все изменения в оплате должны быть задокументированы. В том числе и пересчеты. Оформление документов представим в сводной таблице.

|

Ситуация перерасчета |

Перечень документов |

|---|---|

|

Ошибка в расчетах |

Приказ бухгалтерии произвести перерасчет заработной платы, подписанный руководителем. Письменное согласие работника на удержание из заработка. |

|

Судебные решения |

Заключение или решение судебного органа, комиссии по трудовым спорам или требование инспектора ГИТ. Допускается оформить распоряжение об исполнении судебного решения. |

|

Изменение условий оплаты труда |

Приказ об изменении оплаты. Дополнительное соглашение к трудовому договору. Положение по оплате труда при изменении СОТ. Уведомления работников об изменении оплаты (при уменьшении выплат). Новое штатное расписание (при сокращении ставок). Тарификационные списки и тарификации. |

|

Увеличение МРОТ |

Приказ руководителя об увеличении МРОТ. Дополнительное соглашение к трудовому договору. |

Переплатили зарплату: что делать при счетной ошибке

Если при выплате заработной платы была допущена счетная ошибка, излишне выплаченные средства можно удержать (абз. 4 ч.2 ст. 137 ТК РФ).

Он включает льготы, предоставленные застрахованным лицам, которые совершили какие-либо виды деятельности, перечисленные в качестве особого, то есть подвергаются воздействию веществ, вредных для здоровья человека или опасных видов деятельности, определенных законом или юрисдикционным пониманием, и которые на момент уступки не имели таких рассмотренной администрацией.

Сторнирование расчетных документов

Запрос должен быть подан в суд. Изменения относятся к смертной казни, болезни социального обеспечения, пенсии по инвалидности, пенсии по инвалидности, пенсии по инвалидности из-за несчастного случая на работе, пособию по болезни в результате несчастного случая на работе, помощи при несчастных случаях и пенсии в результате несчастного случая на работе.

Решение об удержании излишне выплаченных сумм работодатель может принять при условии, что работник не оспаривает основания и размер удержаний, а с момента совершения счетной ошибки прошло не более 1 месяца (ч. 3 ст. 137 ТК РФ).

Это значит, что от работника нужно получить письменное согласие на удержание в произвольной форме и после этого издать приказ об удержании.

Впоследствии пособие превращается в выход на пенсию по инвалидности. Понимание правосудия способствует тому, что застрахованные лица, даже недееспособные для работы, получали помощь по болезни по месту выхода на пенсию по инвалидности. Компания понимает, что ее новое программное обеспечение неправильно учитывает определенные элементы, связанные с заработной платой. Может ли она быть возмещена за переплаченные взносы?

В случае 1 компания понимает, что ее новое программное обеспечение неправильно учитывает определенные элементы, относящиеся к заработной плате. Заработная плата, выплачиваемая определенным работникам, учитывается в два раза и, кроме того, расчеты излишков и налогооблагаемых пособий выполняются неправильно.

Согласие работника может выражаться и в виде подписания им приказа об удержании, где будет указано, что с приказом он ознакомлен и с удержанием согласен. В таком случае отдельное согласие на удержание с работника не требуется.

Надо помнить, что размер такого удержания не может превышать 20% от выплаты работнику после удержания из нее НДФЛ (ч. 1 ст. 138 ТК РФ , Письмо Минздравсоцразвития от 16.11.2011 № 22-2-4852

).

Работодатель просит Комиссию по правам человека отменить это решение. В подтверждение своей просьбы он полагается на применение раздела 233 Положения о финансировании. Он также может сделать это по просьбе работодателя, если его решение было принято до того, как будет известен существенный факт, связанный с этими элементами, и если этот запрос будет получен в течение 6 месяцев с момента получения работодателем этого вопроса

имеет важное значение, но не позднее 31 декабря пятого года, следующего за годом оценки

В таких случаях судебная практика неоднократно давала понять, что это не новый факт, поскольку зарплата работодателя является его известным элементом. Здесь суд считает, что существенным фактом является обнаружение неисправности программного обеспечения, настроенного и установленного внешней фирмой.

При этом если работник не согласен с самим фактом удержания или с суммой, которую он должен вернуть, работодатель может обратиться в суд (ст. 248 ТК РФ).

Что такое излишне выплаченная зарплата

Под излишне выплаченной зарплатой правомерно понимать (ст. 137 ТК РФ):

- Суммы, включенные в состав выплаченной зарплаты вследствие совершения счетных ошибок бухгалтерией организации-работодателя.Пример счетной ошибки — непреднамеренное нажатие лишнего нуля на клавиатуре. А вот сбой в бухгалтерской программе к таким ошибкам относится не всегда (апелляционное определение Верховного суда Республики Саха (Якутия) от 27.03.2013 № 33-709/2013).

- Суммы, включенные в состав выплаченной зарплаты в результате ложной оценки выполнения работником трудовых нормативов.

- Суммы, включенные в состав выплаченной зарплаты в результате неправомерных действий самого работника (например, если он взломал бухгалтерский компьютер и начислил себе дополнительную премию).

- Суммы отпускных, которые были предоставлены авансом, в то время как работник уволился, не отработав их.

- Неотработанный аванс.

- Суммы командировочных, которые подлежали целевому использованию, но не было подтверждено, что они использовались по назначению.

По всем переплатам, перечисленным в ст. 137 ТК РФ, работодатель вправе в установленном законом порядке осуществить возврат. Рассмотрим, какие условия при этом должны быть выполнены.

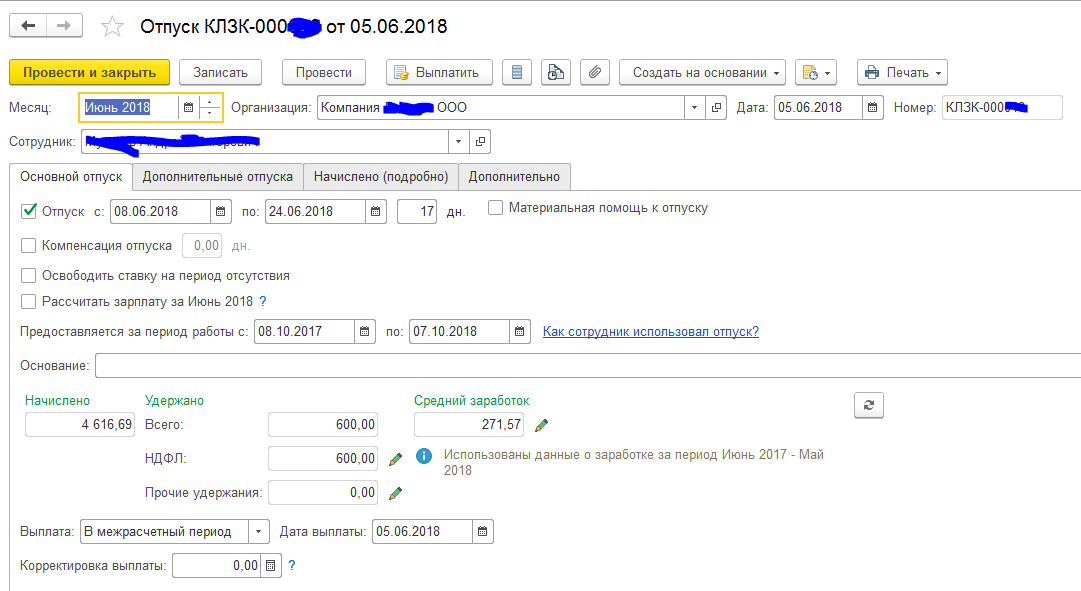

Перерасчет в документах (отпуск)

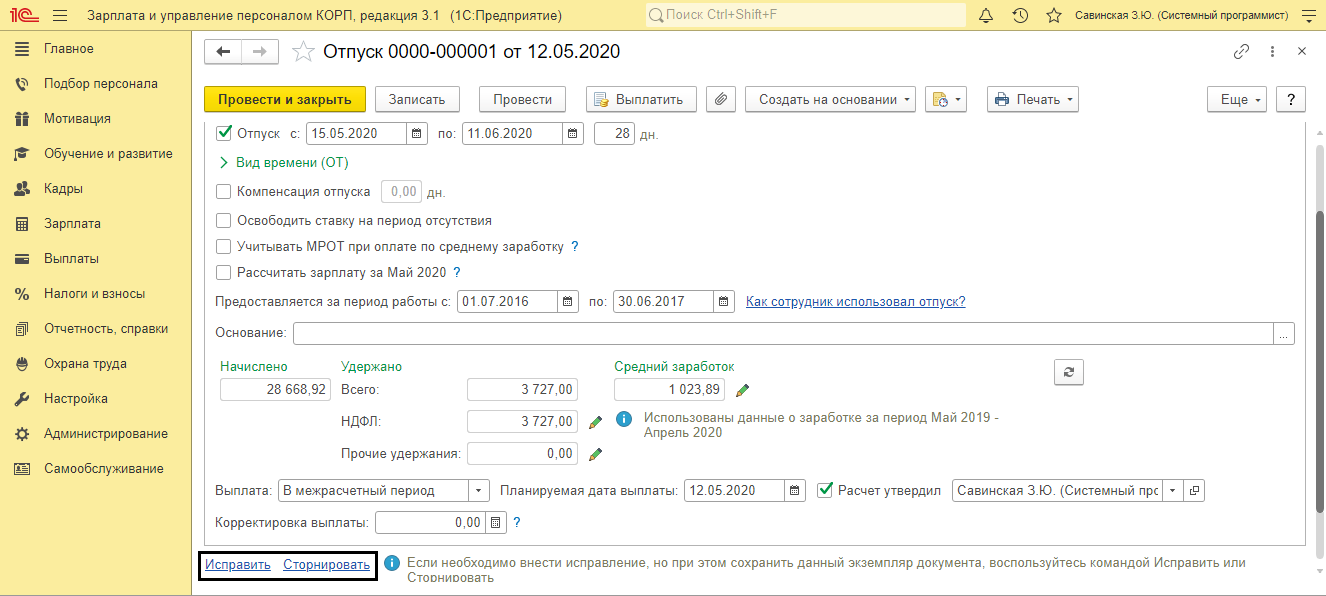

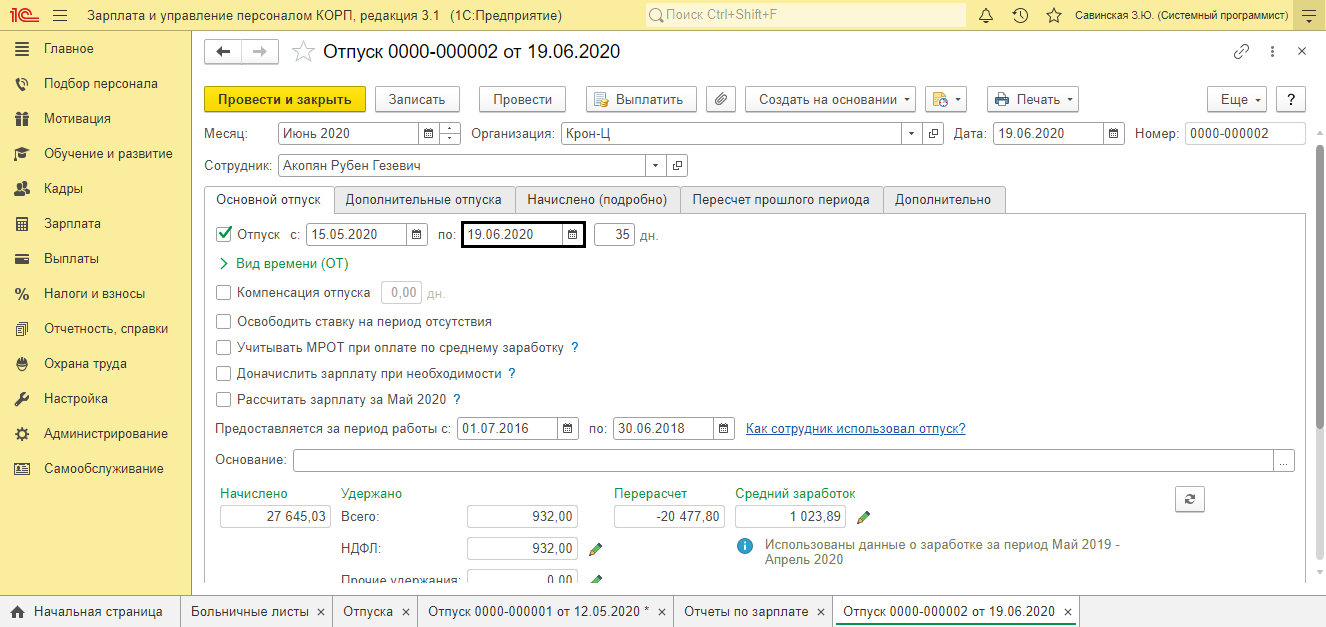

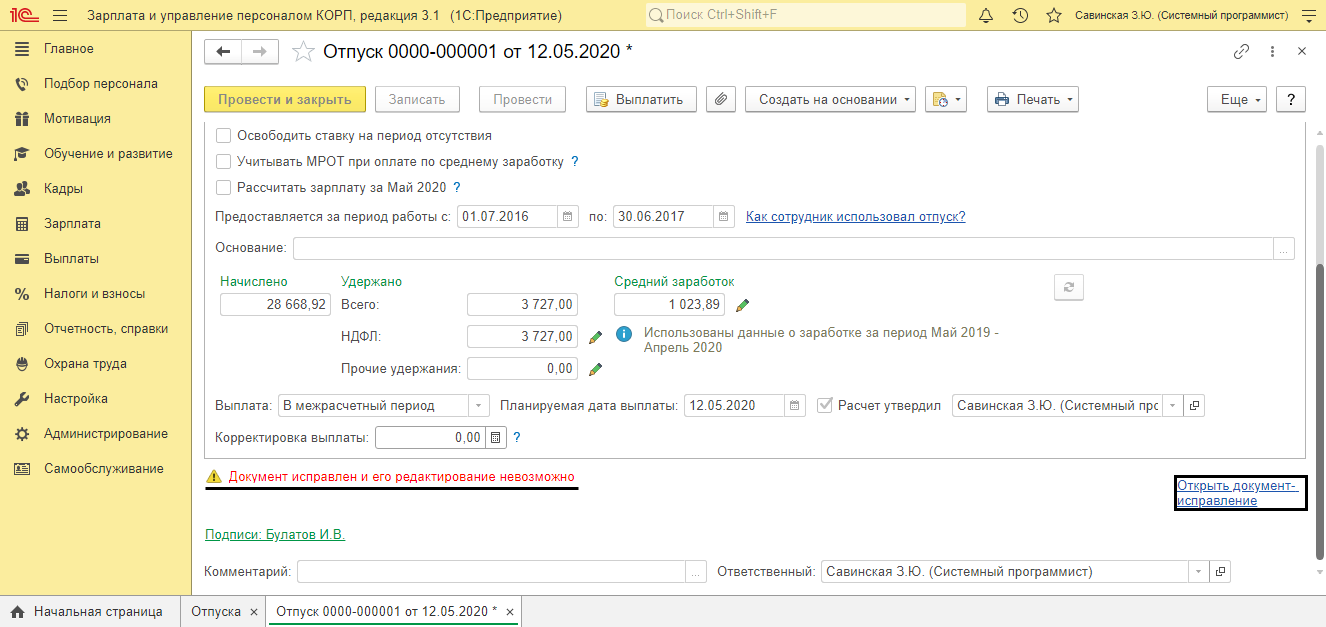

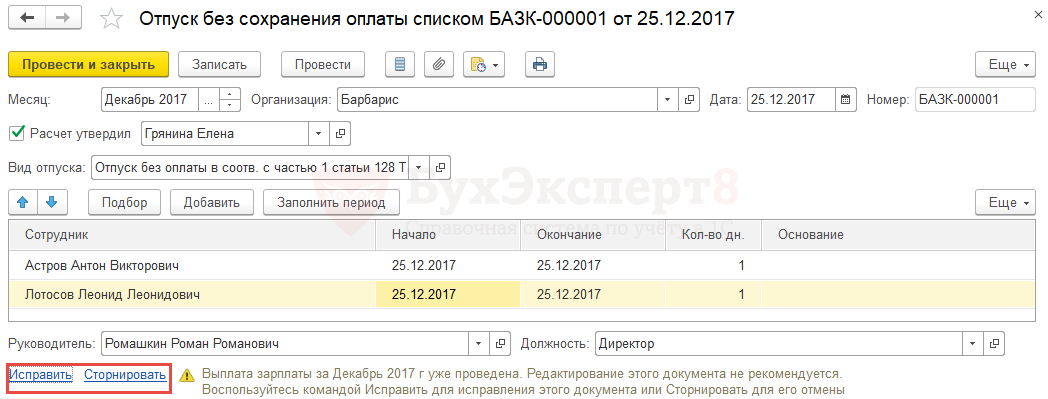

Пользователи имеют возможность внести изменения в данный документ: исправить неправильные даты отпуска, удалить ошибки, сделанные при расчете среднего заработка, а также осуществить продление отпускных дней на период болезни работника. В документе «Отпуск» перед пользователем будут показаны две кнопки «Исправить» и «Сторнировать». В последнем случае, при нажатии кнопки документ будет полностью отменен. Если же нажать «Исправить», то в документ будут внесены исправления.

Нажмите кнопку «Исправить» и после того как откроется новое окно «Отпуск», перенесите дату его окончания на количество дней больничного.

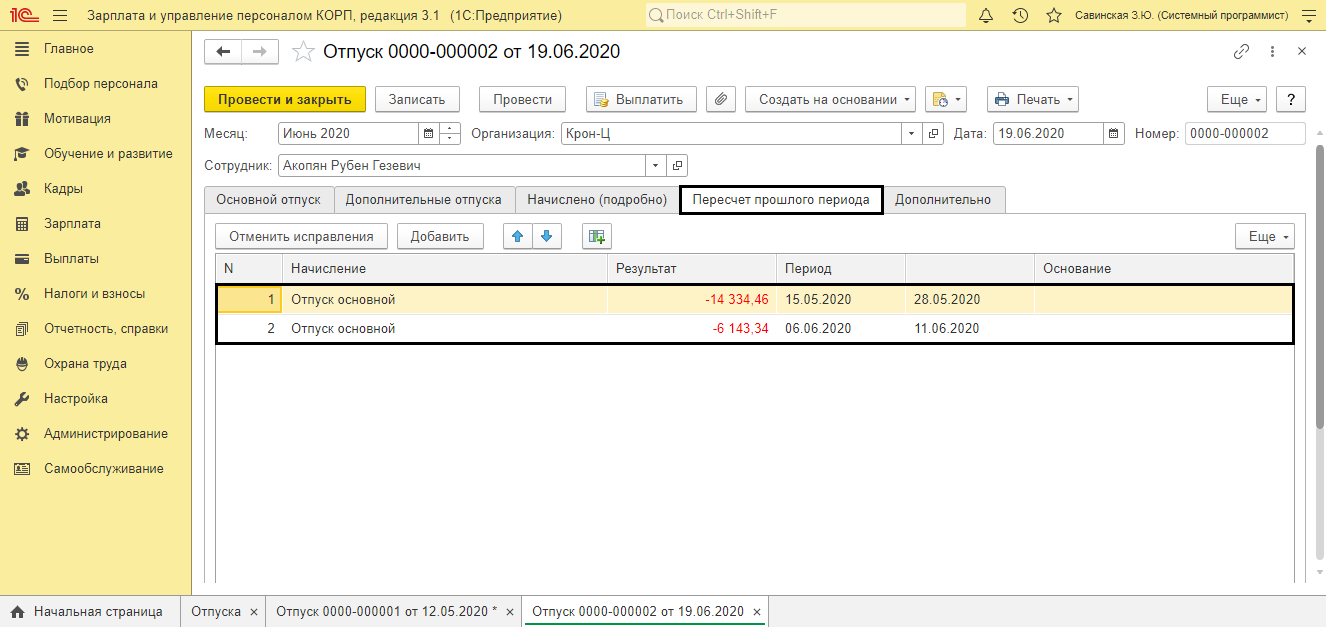

После совершенных действий, произойдет исправление отпускных начислений на вкладке «Пересчет прошлого периода», причем произойдет это отдельно по периодам, на даты введенных ранее больничных.

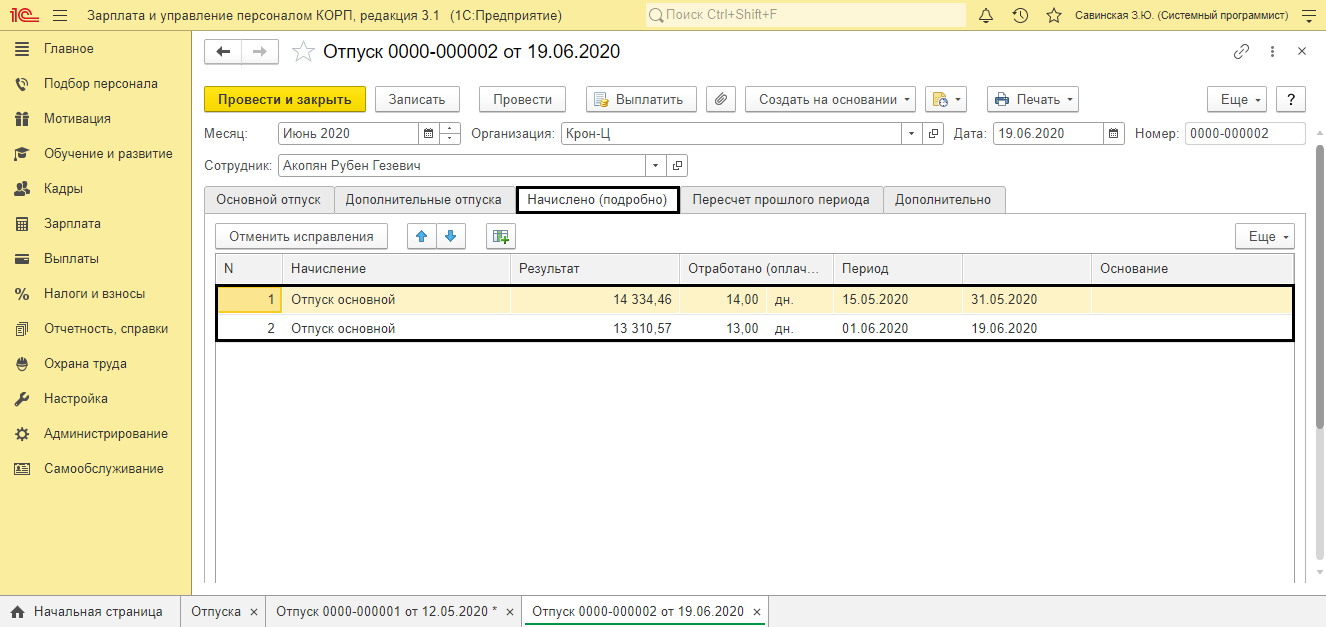

Расчет начисленной суммы (с учетом изменений) можно проследить, перейдя на вкладку «Начисление (подробно)».

После всех внесенных исправлений и изменений, исходный документ будет иметь отметку о проведенных изменениях (красная надпись: «Документ исправлен и его редактирование невозможно»). Пользователь может просмотреть внесенные изменения нажатием на кнопку «Открыть документ исправления».

В случае правильного внесения всех данных и после проведенных изменений, в табеле будут корректно отображены дни отклонений и начисления по периодам. Все это необходимо для правильного отображения в отчетности.

Сроки и периоды давности для перерасчета

Пересчитать вознаграждения работников можно не всегда

Важно соблюдать сроки давности. Законодатели установили следующие ограничения:

- в отношении трудящихся допускается проводить пересчеты в течение всего срока действия трудового договора;

- если нужно произвести перерасчет заработной платы после увольнения, это допускается только в течение трех месяцев с момента расторжения трудового договора либо со дня, когда работник узнал о недоплате.

При нарушении трудовых прав у потерпевшей стороны есть всего три календарных месяца, чтобы обратиться в суд. Срок давности исчисляется с момента совершения правонарушения либо с момента, когда потерпевшая сторона узнала о нарушении прав.

ВАЖНО!

Исковые сроки перерасчета заработной платы при недоплате по трудовым спорам могут быть увеличены, но только при уважительных причинах. Например, болезнь самого истца, несчастный случай, природный катаклизм либо заболевание близких родственников. Обстоятельства придется подтвердить документально.

Что делать работнику

Итак, когда сотруднику в любом случае придется вернуть незаслуженно полученные деньги? Закон достаточно суров к тем работодателям, которые неправильно рассчитали зарплату. Согласно ст. 137 ТК РФ, переплата зарплаты сотруднику может быть взыскана только в исключительных случаях. Среди них:

- была допущена счетная ошибка;

- доказана вина работника в том, что он не выполнял нормы труда или замечен в простое;

- суд установил, что имели место неправомерные действия сотрудника, направленные на получение незаработнанных денег.

Возврат ошибочно перечисленной зарплаты на расчетный счет

Если зарплата была ошибочно была перечислена в виде большей суммы не по причине счетной ошибки, то взыскать излишне выплаченные средства с работника допустимо только при условии, что он сам не против. Таким образом, если сотрудник обнаружил в полученной зарплате лишние денежные средства, он вправе:

- самостоятельно произвести внесение лишних денег в кассу;

- перечислить полученный излишек на расчетный счет компании;

- попросить в заявлении, чтобы работодатель сам удержал излишне выплаченную сумму из будущих заработков работника. Ограничения по удержаниям из заработной платы, установленные ТК РФ, здесь не применяются. Так как в данном случае работодатель исполняет волю работника (ст. 138 ТК РФ, Письмо Роструда от 26 сентября 2012 г. №ПГ/7156-6-1).

Удерживать сумму из заработной платы сотрудника нужно после того, как из нее уже был удержан НДФЛ, а также суммы по исполнительным листам.

Что считается счетной ошибкой

В законодательстве нет определения счетной ошибки. Но, согласно Определению Верховного суда РФ от 20 января 2012 г. №59-В11-17, счетной считается ошибка, допущенная в арифметических действиях. Тут имеются в виду действия, связанные с подсчетом. Иными словами, вернуть излишне выплаченную зарплату вы должны в том случае, если у бухгалтер сложил два и два, а получил пять.

Если же речь идет о технических ошибках, совершенных по вине работодателя, то к счетным они не относятся. Так, если случилась механическая ошибка бухгалтера при начислении в момент, когда в бухгалтерскую программу вводились данные или из-за сбоев в работе программы по бухучету, а также если были допущены описки и опечатки в финансовых документах или было неверно применено законодательство либо нормативно-правовые акты предприятия, сотрудник не обязан возвращать деньги.

В частности, работнику не придется расставаться с излишней выплатой, если:

|

№ |

Когда не придется возвращать перечисленные деньги |

|

1 |

Бухгалтер начислила вам зарплату два раза; |

|

2 |

Бухгалтер при расчете среднего заработка учел премию, начисленную после расчетного периода; |

|

3 |

Расчетчик оплатил отпуск большей продолжительности, чем было положено работнику, и в итоге сумма отпускных получилась завышенной; |

|

4 |

Вам выплатили и отпускные, и заработную плату за время отпуска; |

|

5 |

Бухгалтерия начислила надбавку, которая по факту вам не установлена; |

|

6 |

Вам случайно выплатили премию, которая не была предусмотрена, без соответствующего распоряжения руководства. |

Пример

За январь сотруднику перечислили заработную плату в размере 27 тыс. рублей, был удержан удержан НДФЛ, равный 3510 рублей. Позже выяснилось, что при начислении бухгалтер допустил арифметическую ошибка. Зарплата за январь должна была составить 22 тыс. рублей, а это на пять тыс. рублей меньше начисленной. За февраль начисленная зарплата составила 22 тыс. рублей, был удержан подоходный налог 2860 рублей. Сотрудник согласился на удержание излишне выплаченной заработной платы. В данной ситуации проводки в учете будут следующими: Дт 20 – Кт 70 – 27 тыс. рублей – начисление зп за январь → Дт 70 – Кт 68 – 3510 рублей – удержание налога из зарплаты за январь → Дт 70 – Кт 51 – 23 490 рублей – выплата январской зарплаты → Дт 20 – Кт 70 – СТОРНО пять тыс. рублей – сумма переплаты, произошедшей из-за счетной ошибки → Дт 70 – Кт 68 – СТОРНО 650 рублей – размер излишне удержанного налога с суммы переплаты → Дт 73 – Кт 70 – 4350 рублей (5000-650) – сумма зарплаты, излишне уплаченная работнику → Дт 20 – Кт 70 – 22 тыс. рублей – начисление заработной февральской платы → Дт 70 – Кт 68 – 2860 рублей – удержание налога с начислений за февраль → Дт 70 – Кт 73 – 3828 рублей ((22000-2860) х 20%) – частичное удержание переплаты (с соблюдением ограничения в 20% от месячного дохода) → Дт 70 – Кт 51 – 15 312 рублей (22000-2860-3828) – выплата заработной платы за февраль. Остаток переплаты в размере 522 рублей(4350 – 3828) работодатель удержит из мартовской зарплаты сотрудника.

Итоги

- Излишние начисления и выплаты по заработной плате без проблем можно вернуть организации, только имея письменное согласие работника, в отношении которого допущена переплата, и только при соблюдении месячного срока после того, что установлен работнику на добровольное погашение.

- В иных случаях возврат может оспариваться, в том числе и в судебном порядке, несмотря на законодательно прописанную возможность возврата долга. Обнаруженная ошибка в выплатах должна быть зафиксирована актом, который подписывается внутренней комиссией организации. С актом необходимо ознакомить работника.

- Бухгалтер, допустивший ошибку, несет материальную ответственность за нее в соответствии с законом.

- Корреспонденции счетов, применяемые для учета переплат по зарплате, представляют собой сторнировочные записи ранее сделанных проводок. Излишне выплаченная на руки сумма отражается на Дт 73 счета. Ее погашение работником отражается на Дт соответствующих счетов, в зависимости от способа погашения. Если убыток вернуть невозможно, он переносится на Дт 76, а затем фиксируется по Дт 91/2.