- Перечень необлагаемых доходов

- Регистрация

- Доходы, не облагаемые взносами

- Как заполнять расчёт: примеры

- Пример 1. База меньше МРОТ

- Пример 3. Достигнута предельная величина базы

- Пример расчета страховых взносов на компенсацию

- Пособия по профессиональной подготовке

- Суточные и иные расходы в командировках

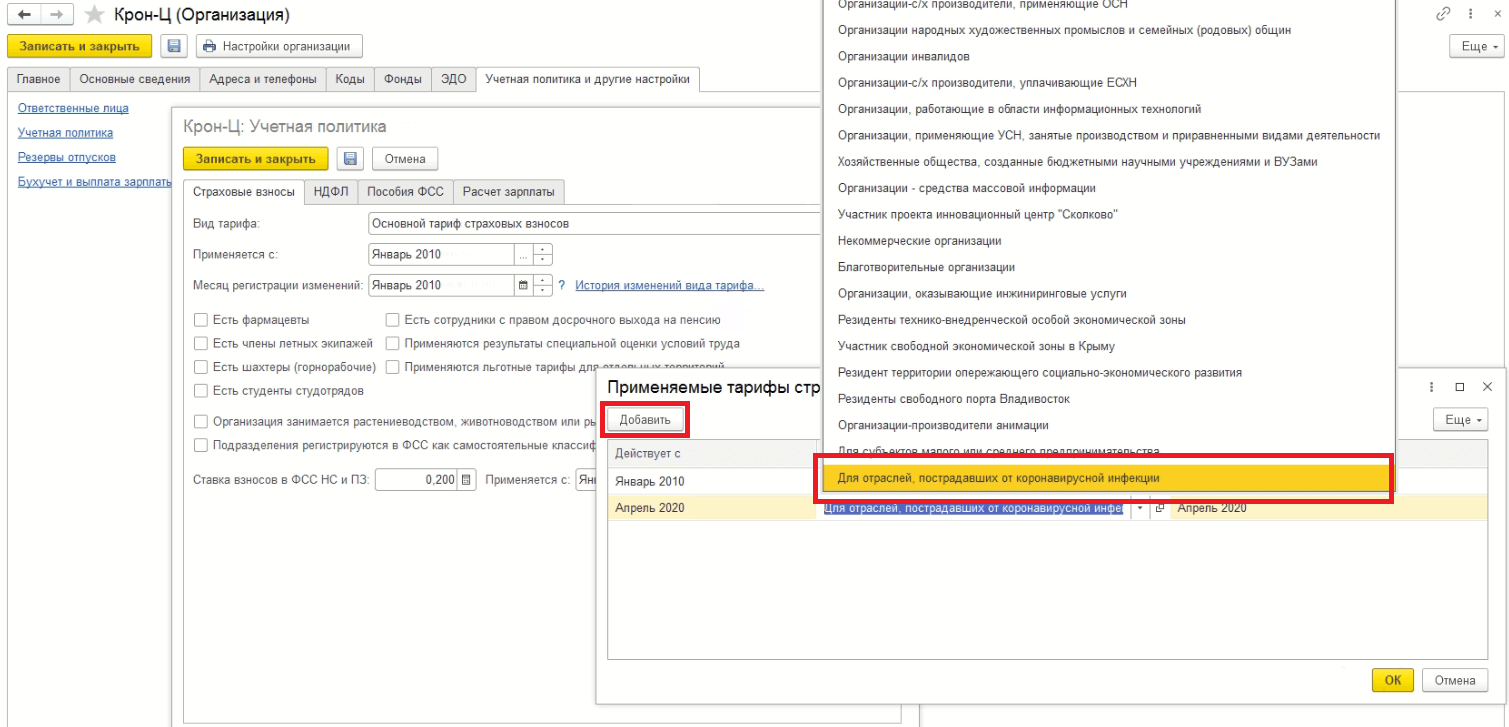

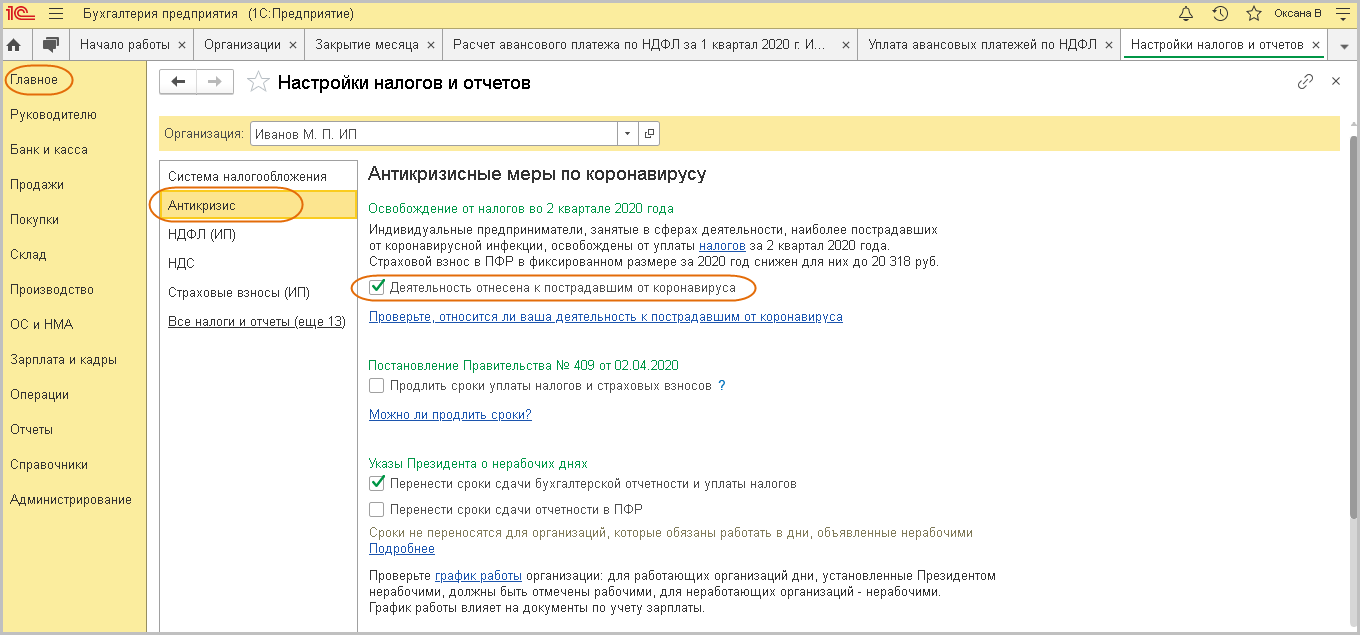

- Что не будет облагаться страховыми взносами

- Как исполнить обязанность по уведомлению налоговиков, чтобы не платить взносы

- Суточные выплаты

- Перечень необлагаемых доходов

Перечень необлагаемых доходов

Главный список содержит пункт 1 (статья 422 НК РФ состоит всего из 3 пунктов), это, прежде всего:

- государственные пособия, выплачиваемые по федеральному, региональному, местному законодательству. Это, в том числе, пенсия по старости, инвалидности, утрате кормильца, пособия по безработице и погребению, временной нетрудоспособности, на детей, по беременности и родам и т.д., то есть, все виды выплат по обязательному социальному страхованию;

- компенсации, выплачиваемые по законодательству за причиненный вред здоровью;

- выплаты в связи с увольнением работников, за исключением некоторых категорий выплат;

- иные компенсационные выплаты, установленные федеральным, региональным или местным законодательством, в пределах норм и лимитов, например, «подъемные» и т.д. (полный список содержится в пп. 2 п. 1);

- суммы единовременной материальной помощи, выплачиваемые гражданину работодателем (или иным плательщиком взносов) в связи с наступлением ЧС, при рождении или усыновлении ребенка, при смерти члена семьи;

- доходы коренных народов Севера от реализации продукции традиционных промыслов;

- суточные;

- сумма материальной помощи, выплачиваемой работодателем своим сотрудникам, но не более 4 000 рублей на каждого гражданина за календарный год.

Отмена налоговых проверок для бизнеса в 2021 году в связи с коронавирусом – что важно знать?

Регистрация

Не облагаются страховыми взносами выплаты при командировках как в пределах, так и за пределами территории России:

- суточные в пределах, установленных п. 3 ст. ст. 217 НК РФ, — 750 руб. при командировках по России и 2500 руб. — при зарубежных командировках (до 1 января 2021 года суточные не облагались страховыми взносами в размере, установленном в коллективном договоре);

- фактически произведенные и документально подтвержденные расходы на проезд до места назначения и обратно;

- сборы за услуги аэропортов (кроме услуг VIP-залов);

- комиссионные сборы;

- расходы на проезд в аэропорт или на вокзал в местах отправления, назначения, пересадок;

- расходы на провоз багажа;

- расходы по найму жилого помещения. Расходы по найму жилого помещения во время командировки облагаются страховыми взносами, если работник не предоставил подтверждающие оплату жилья документы;

- расходы на оплату услуг связи;

- сборы за оформление и регистрацию служебного загранпаспорта;

- визовые сборы;

- расходы при обменных операциях с наличной иностранной валютой.

Сумма оплаты визы и медицинской страховки, наличие которой является обязательным условием для получения визы при направлении работника в служебную командировку на территорию зарубежных стран, не подлежит обложению страховыми взносами. Даже если такая загранкомандировка будет отменена (то есть поездка не состоялась), суммы оплаты работодателем визы и обязательной медицинской страховки работника все равно не облагаются страховыми взносами, так как квалификация данного вида выплат не меняется (приложение к письму ФСС России от 14 апреля 2015 г. № 02-09-11/06-5250).

Сумма возмещения расходов, связанных с поездкой работника в однодневную командировку (выплаты взамен суточных), не облагается страховыми взносами только при наличии документов, подтверждающих понесенные затраты. Это чеки, квитанции, счета о предоставлении услуг и работ. Без подтверждения такие выплаты следует включать в базу для начисления взносов, включая взносы на травматизм (письмо Минтруда России от 1 апреля 2015 г. № 17-3/В-156).

Работникам, чья постоянная работа осуществляется в пути или имеет разъездной характер, возмещаются расходы по проезду, найму жилья, суточные либо полевое довольствие (ст. 168.1 ТК РФ). Порядок возмещения расходов, связанных со служебными поездками определенных категорий работников, и размеры компенсаций устанавливаются трудовым, коллективным договором или иным локальным нормативным актом.

Однако, исходя из положений статей 164 и 168.1 Трудового кодекса, компенсации должны быть направлены именно на возмещение работникам понесенных расходов, в том числе связанных с проживанием вне места постоянного жительства (суточных). Это значит, что соответствующие затраты «разъездных» работников должны быть подтверждены документально. Подтвердить нужно и то, что работа физлиц в занимаемой должности, получающих компенсации, носит разъездной характер. Только при таких условиях компенсации, в том числе суточные, освобождаются от страховых взносов (письмо Минтруда России от 28 декабря 2015 г. № 17-3/В-641).

Аналогичная позиция и у Верховного суда в Определении от 11 августа 2021 года № 310-КГ17-10343. Рассмотрим подробнее.

В локальном нормативном акте компании установлено, что при направлении сотрудника в однодневную командировку ему выплачиваются суточные в размере 500 рублей в день. А если сотрудник, вернувшийся из однодневной командировки, в тот же день отправлялся в новую однодневную служебную поездку, то за этот день он получал суточные в двойном размере (т.е. 1000 рублей). Проверяющие ФСС заявили, что суточные при однодневных командировках законодательством не предусмотрены, поэтому на данные выплаты нужно начислить страховые взносы.

Верховный суд встал на сторону компании, указав на следующее. Исходя из социальной направленности и экономического содержания данных выплат, они могут быть признаны компенсацией, направленной на возмещение расходов сотрудников, работа которых носит разъездной характер. А такие выплаты страховыми взносами не облагаются, поскольку не могут быть квалифицированы в качестве вознаграждения за выполнение работником трудовых функций. Кроме того, экономическая выгода у работника может возникнуть тогда, когда в качестве исключения из установленных правил ему выплачивается сумма в большем размере, чем это предусмотрено в коллективном договоре или локальном нормативном акте. В данном случае сотрудники получали «суточные» в размере, установленном приказом по компании.

Доходы, не облагаемые взносами

3. Суммы взносов работодателей, уплаченные работодателем в пользу работника на накопительную пенсию. Ограничение — не более 12 000 рублей в год в расчете на одного работника.

4. Суммы взносов работодателей, уплачиваемые в соответствии с законодательством РФ о дополнительном социальном обеспечении (дающие право на ежемесячную доплату к пенсии) отдельных категорий работников:

- в угольной промышленности (непосредственно занятых полный рабочий день на подземных и открытых горных работах по добыче угля и сланца и на строительстве шахт, горнорабочих очистных забоев, проходчиков, забойщиков на отбойных молотках, машинистов горных выемочных машин) – для организаций, указанных в постановлении Правительства РФ от 11 октября 2010 г. № 798;

- членов летных экипажей воздушных судов гражданской авиации (список должностей утвержден постановлением Правительства РФ от 14 марта 2003 г. № 155).

5. Суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на выборные государственные должности.

6. Стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством РФ, если она выдается им во временное пользование, ее стоимость числится на балансе организации, выдается для использования только на работе при выполнении трудовых функций и сдается работниками при увольнении (то есть право собственности на одежду остается у компании).

7. Стоимость льгот по проезду, предоставляемых законодательством РФ отдельным категориям работников: судьям — оплата стоимости проезда к месту отдыха и обратно; студентам, обучающимся по заочной форме в государственных аккредитованных вузах, – оплата проезда один раз в учебном году к месту выполнения лабораторных работ, сдачи зачетов и экзаменов, подготовки и защиты дипломного проекта (работы).

8. Суммы материальной помощи, оказываемой работодателями своим работникам, не более 4000 рублей на одного работника за расчетный период.

9. Суммы платы за обучение по основным и дополнительным профессиональным образовательным программам, в том числе за профессиональную подготовку и переподготовку работников (как правило, по инициативе работодателя).

10. Суммы, выплачиваемые работникам на возмещение затрат по уплате процентов по заемным средствам, полученным ими на приобретение и (или) строительство жилого помещения (без ограничений по сумме).

11. Суммы денежного довольствия и иных выплат, получаемые в соответствии с законодательством РФ:

- военнослужащими;

- лицами рядового и начальствующего состава органов внутренних дел РФ, федеральной противопожарной службы;

- лицами начальствующего состава федеральной фельдъегерской связи;

- сотрудниками уголовно-исполнительной системы, таможенных органов и органов по контролю за оборотом наркотических средств и психотропных веществ.

12. Выплаты прокурорам, следователям, судьям федеральных судов и мировым судьям в части взносов, подлежащих уплате в ПФР.

13. Выплаты в пользу обучающихся в образовательных учреждениях среднего профессионального, высшего профессионального образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде по трудовым или гражданско-правовым договорам, в части обязательных пенсионных взносов.

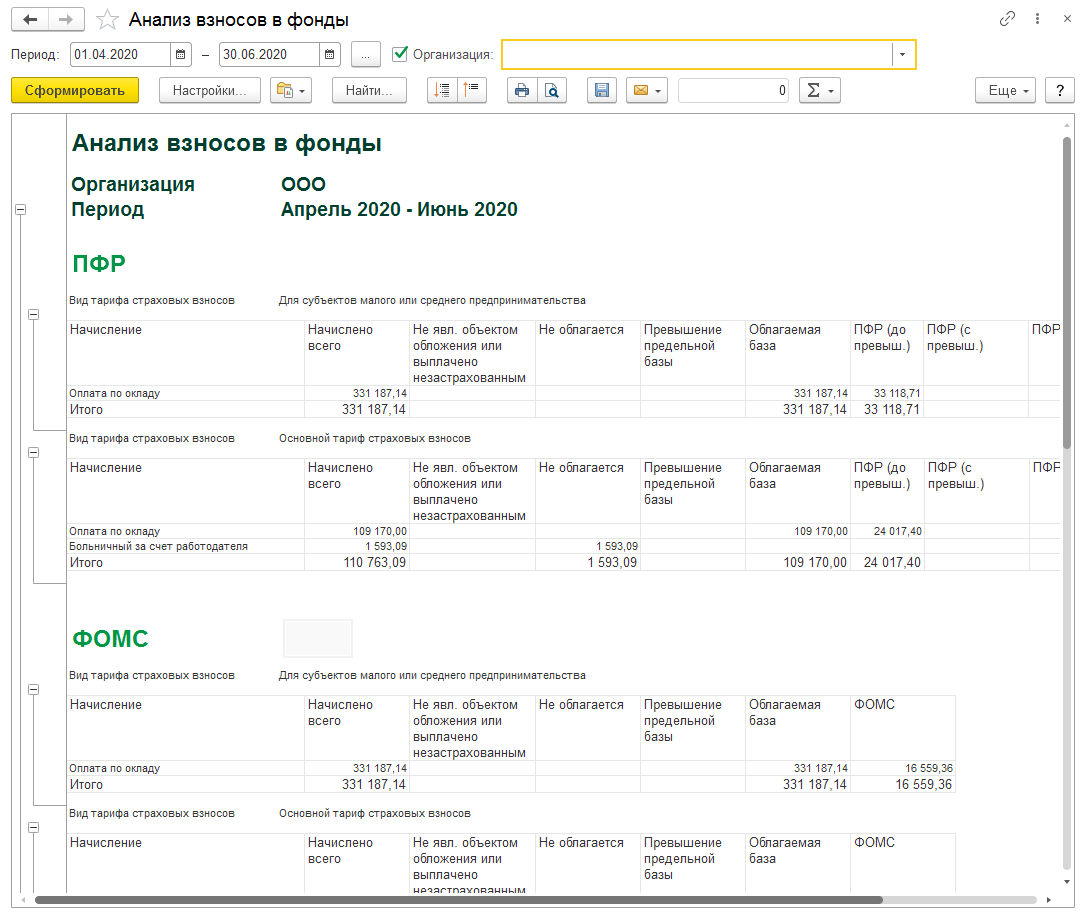

Как заполнять расчёт: примеры

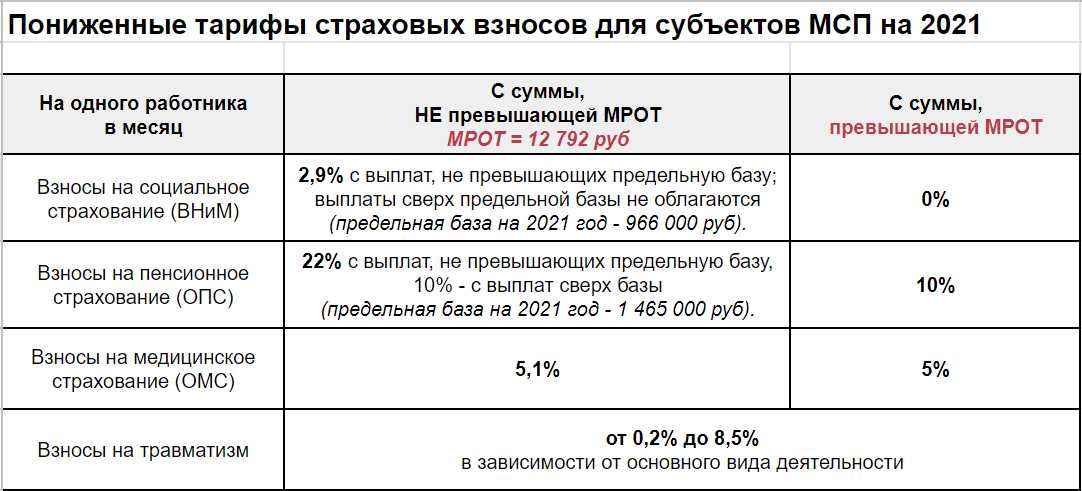

Посмотрим на примере, как применять пониженный тариф, исчисляя взносы на пенсионное страхование и заполняя расчёт.

Пример 1. База меньше МРОТ

Возьмём случай, который упоминали выше: в феврале работник получил 16 000 рублей, 5 000 из них — это пособие по нетрудоспособности.

Взносы за февраль нужно рассчитывать только по основному тарифу, так как 16 000 — 5 000 = 11 000 ( 12 792

А значит, есть превышение, с которого взносы исчисляются по пониженному тарифу. Смотрим формулу, по которой ФНС предписывает считать взносы. К уплате на обязательное пенсионное обеспечение получается 3 035,04 рублей:

12 792 × 2 × 22 % + (35 000 — 12 792 × 2) ×10 % – 3 535,04 = 5 628,48 + 941,6 — 3 535,04 = 3 035,04

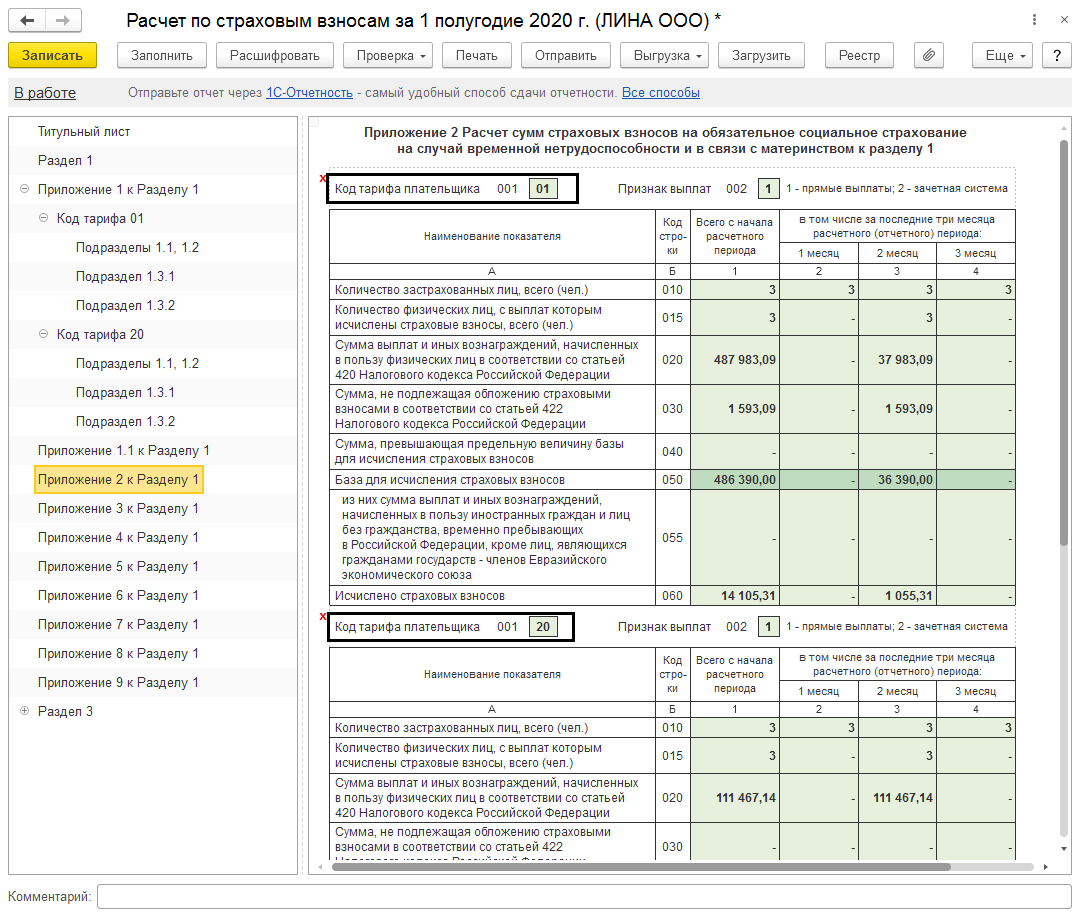

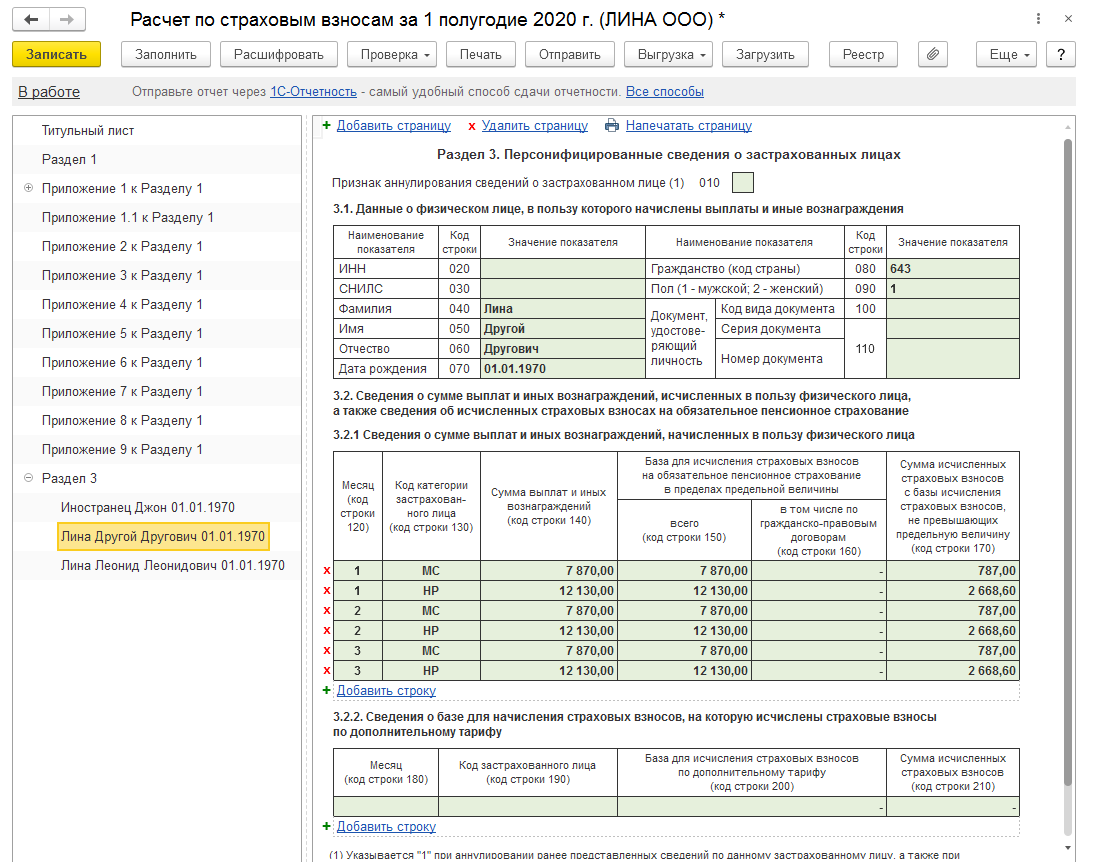

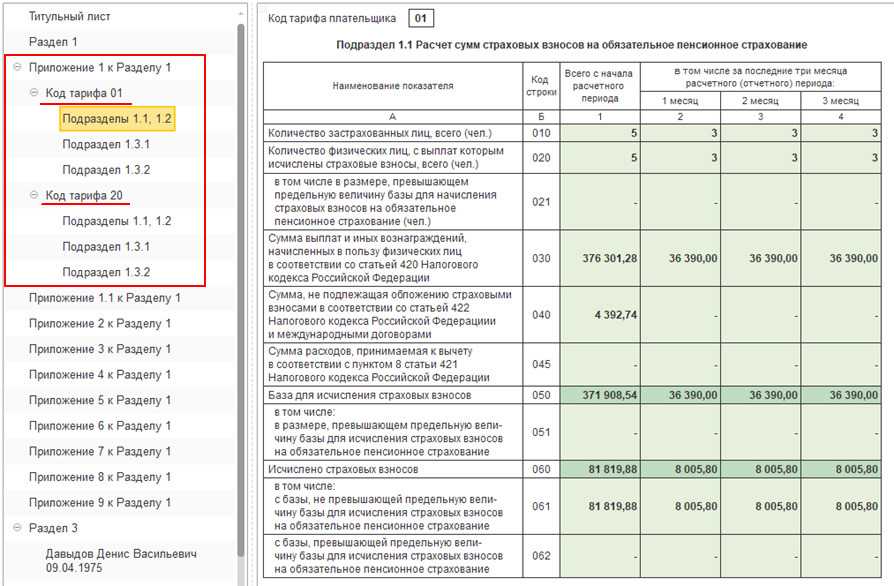

В расчёте в разделе 3 это отразится таким образом:

Пример 3. Достигнута предельная величина базы

Требование о сумме, равной МРОТ, в строке 150 подраздела 3.2.1 с кодом НР должно выполняться только по базе, не превышающей размер предельной величины.

Предположим, ежемесячные выплаты работника составляют 500 000 рублей, необлагаемых выплат нет. В марте мы превысим предельную величину базы для ОПС (1 465 000 рублей). Сумма превышения — предельной величины 35 000 рублей:

1 500 000 — 1 465 000 = 35 000

База, не превышающая предельную величину, в марте составляет 465 000 рублей (500 000 — 35 000 > МРОТ).

По формуле исчисления взносов с применением пониженного тарифа получается сумма к уплате на ОПС за март:

38 376 × 22 % + (1 465 000 — 38 376) ×10 % + 35 000 × 10 % – 103 070,08 (взносы за январь–февраль) = 51 535,04 рублей.

В персонифицированных сведениях не отражается база, превышающая предельную величину, и взносы с неё. Вот как заполнить в разделе 3 расчёта подраздел 3.2.1 с кодом категории НР:

А вот образец заполнения подраздела 3.2.1 с кодом категории МС:

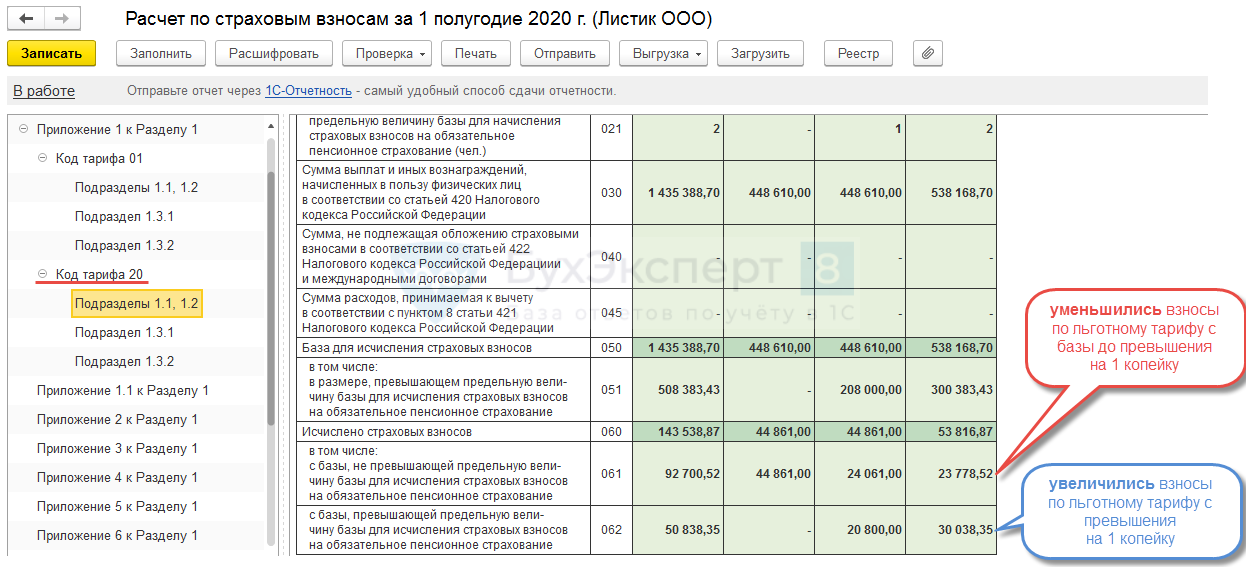

База сверх предельной величины и взносы с неё отразятся в подразделе 1.1 приложения 1 с кодом 20 в строках 051 и 062.

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Пример расчета страховых взносов на компенсацию

Рассмотрим алгоритм расчета страховых сумм на примере компенсации за неиспользованный отпуск. Гражданин Иванов уволился из ООО «Геодез» по собственному желанию. Последний рабочий день — 31 мая 2022 года. Ко дню увольнения у него остался отпуск, который он не успел отгулять, — 28 календарных дней. Вместо отдыха с последующим увольнением Иванов выбрал денежную компенсацию.

ВАЖНО!

Если среднедневной заработок Иванова — 1500 руб., то получаются следующие выплаты:

- компенсация за неиспользованный отпуск — 1500 х 28 дней = 42 000 руб.;

- НДФЛ — 42 000 х 13 % = 5460 руб.;

- ОПС — 42 000 х 22 % = 9240 руб.;

- ОСС — 42 000 х 2,9 % = 1218 руб.;

- ОМС — 42 000 х 5,1 % = 2142 руб.

В последний день работы Иванова (31.05.2022) окончательно рассчитаемся с ним — выплатим начисленную зарплату с компенсацией за неиспользованный отпуск в размере 36 540 руб. (42 000 — 5460 руб.). Взносы заплатим до 15 июня 2022 года.

Если бы Иванов уходил не по своей инициативе, а вынужденно (по сокращению, ликвидации), то к этому расчету пришлось бы добавить выходное пособие. Оно, как помним, освобождается от страхового обложения в пределах трехкратного размера среднемесячного заработка (шестикратного — для Крайнего Севера и приравненных местностей). При этом и компенсация по соглашению сторон облагается страховыми взносами в том же порядке. Если бы Иванов, увольняясь по просьбе директора, вместо пособия захотел автомобиль, то «Геодезу» пришлось бы начислить страховые суммы на всё, что свыше нормы.

Пособия по профессиональной подготовке

Если организация отправила сотрудника на обучение и выплатила ему определенную денежную сумму, то взносами она не облагается (ТК РФ 196). Работодатель вправе решать, оплачивать ли обучение сотруднику или нет. Если работодатель отправляет работника на переподготовку или на обучение по собственной инициативе, то он оплачивает обучение.

Эти денежные суммы также не подлежат обложению. Какие формы переподготовки будет использовать предприятие, повышение квалификации или переподготовка, решается на общем собрании организации.

Сотрудники, проходящие переподготовку, должны быть обеспечены необходимыми условиями. Они должны получать социальные гарантии и возможность совмещать работу с учебой. Подготовка или переподготовка сотрудников производится только в общеобразовательных учреждениях (ФЗ №32665-1), которые реализуют одну или несколько программ.

Эти учреждения могут быть как государственными, так муниципальными и негосударственными. Есть несколько способов повышения профессиональной квалификации. Каждый из этих вариантов имеет свои затраты. К ним относятся такие способы:

- Повешения квалификации по профессии.

- Сотрудник отправляется на стажировку.

- Профессиональная переподготовка сотрудника.

Кроме перечисленных выше денежных компенсаций, которые не облагаются страховыми взносами, есть еще и такие:

- Суточные, выплачиваемые командировочным лицам.

- Сборы за услуги аэропортов.

- Сборы по комиссиям (комиссионные).

- Выплаченные деньги за найм жилья командировочному сотруднику.

- Денежные суммы, выплаченные за связь (оплата телефона).

Суточные и иные расходы в командировках

Разъяснения по этим доходам дает пункт 2, статья 422 НК РФ содержит также некоторые уточняющие моменты, так как суточные и командировочные – это сложный вид выплат.

В соответствии с п. 2 не подлежат обложению:

- суточные в установленных пределах (700 рублей в пределах РФ, 2500 за границей);

- возмещенные расходы на проезд до места командирования и обратно (подтвержденные);

- возмещенные расходы за проезд до аэропорта или вокзала;

- сборы за услуги в аэропортах и вокзалах;

- расходы на гостиницу;

- расходы на связь;

- расходы на обмен денег.

Все эти расходы для того, чтобы работодатель мог их возместить, должны быть реально произведены и подтверждаться соответствующими платежными документами.

Что не будет облагаться страховыми взносами

| Что выплачивается | На какие нормы ссылаемся |

| Государственные пособия, в т.ч. обеспечение всех случаев страхования, по безработице | Пп. 1 п. 1 ст. 422 НК РФ |

| Компенсации сотрудникам (в рамках установленных норм): выходные пособия в пределах трехкратной величины среднемесячного заработка | Пп. 2 п. 1 ст. 422 НК РФ |

| Материальные пособия при рождении/усыновлении, разовая финансовая помощь до 50 000 рублей за каждого ребенка | Пп. 3 п. 1 ст. 422 НК РФ |

| Выплаты на обязательное страхование персонала | Пп. 5 п. 1 ст. 422 НК РФ |

| Суммы оплаты за обучение работников в рамках профессиональной переподготовки (основная и дополнительная форма обучения), если происходит по инициативе работодателя | Пп. 12 п. 1 ст. 422 НК РФ |

| Взносы в рамках пенсионной накопительной части обеспечения, но не более 12 000 рублей | Пп. 6 п. 1 ст. 422 НК РФ |

| Суммы выплат в счет суточных, прочих нужд служебных командировок | П. 2 ст. 422 НК РФ |

В облагаемую страховыми взносами базу, как и раньше не включаются пособия:

- по временной нетрудоспособности;

- по уходу за ребенком до 1,5 и 3 лет;

- единоразовое пособие при рождении ребенка;

- за постановку в ранние сроки беременности на учет в лечебном учреждении;

- по беременности и родам (а также в случае выплаты на погребение).

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Однако с такими выплатами следует быть крайне осмотрительными, поскольку неначисление взносов грозит повышенным вниманием со стороны контролирующих органов и последующей выездной проверкой (приложение к письму ПФР № ТМ-30-24/13848, ФСС РФ № 02-03-08/13-2872 от 21.12.2010). Также отметим, что есть выплаты, на которые страховые взносы не начисляются совсем, а есть такие, которые облагаются взносами лишь в некоторые фонды

Также отметим, что есть выплаты, на которые страховые взносы не начисляются совсем, а есть такие, которые облагаются взносами лишь в некоторые фонды.

- проценты, получаемые работником по условиям договора займа, заключенного между ним и организацией;

- материальная выгода от экономии на процентах, если по условиям договора заем, выданный работнику, является беспроцентным;

- возвращаемый по договорам заем или части займа;

- дар, передаваемый на основании договора дарения.

Следует учитывать, что если в случае выдачи займа организацией своему сотруднику часть долга будет прощена, то она уже будет облагаться страховыми взносами (письма Минздравсоцразвития России от 21.05.2010 № 1283-19, от 17.05.2010 № 1212-19, ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Если условиями договоров, перечисленных выше, предусмотрено также оказание услуг (например, договор аренды автомобиля сопровождается предоставлением водительских услуг), то по сумме оказанных услуг могут возникнуть вопросы.

Раньше чиновники считали, что оплата подобных услуг должна облагаться ЕСН (письмо Минфина России от 14.07.2008 № 03-04-06-02/73). А поскольку страховые взносы, по сути, заменили единый социальный налог, то вероятность того, что позиция чиновников останется прежней, достаточно велика.

О дополнительных освобождениях по взносам, которые могут быть введены с 2020 года, читайте в статье «Могут появиться новые льготы по страховым взносам».

К указанным расходам относятся:

- расходы, понесенные при оформлении либо выдаче виз, приглашений и других подобных документов;

- затраты на проезд, проживание, питание, обучение, связь и транспортное обеспечение;

- расходы на лингвистическое сопровождение;

- стоимость сувениров с символикой Олимпиады и Паралимпиады, проводимых в Сочи в 2014 году.

Кроме того, не подлежат обложению страховыми взносами суммы страховых премий по договорам страхования, которые заключались в пользу указанных лиц.

Такими выплатами являются:

- вознаграждения иностранцам и лицам без гражданства в рамках трудовых и гражданско-правовых договоров на выполнение работ (оказание услуг), заключенных с FIFA ((Federation Internationale de Football Association), организационным комитетом «Россия-2018» и дочерними компаниями указанных организаций;

- возмещение следующих расходов волонтеров, понесенных ими при выполнении обязанностей по гражданско-правовым договорам, заключенным с FIFA, организационным комитетом «Россия-2018» и их дочерними организациями:

- расходы по оформлению и выдаче виз либо приглашений;

- затраты на проезд, проживание, еду, спортивную экипировку, обучение, связь, транспортное обеспечение, лингвистическое сопровождение;

- стоимость сувениров с символикой чемпионата мира по футболу FIFA 2020 года, Кубка конфедераций FIFA 2020 года.

Предлагаем ознакомиться: Как беременной уволиться по собственному желанию и получить пособие — Трудовая помощь

Как исполнить обязанность по уведомлению налоговиков, чтобы не платить взносы

Для получения освобождения от уплаты страховых взносов выполняющее услуги физлицо (п. 7.3 ст. 83 НК РФ):

заполняет уведомление по форме, указанной в приложении № 1 к приказу ФНС России от 31.03.2017 № ММВ-7-14/270@;

Скачать форму

передает его налоговикам перед началом осуществления указанных видов услуг и после прекращения такой деятельности.

Уведомление подается в любую налоговую инспекцию — постановку физлица на учет налоговики осуществят по месту его жительства (месту пребывания в РФ).

В приложении № 3 к приказу № ММВ-7-14/270@ описан порядок заполнения уведомления. С его помощью физлицо сообщает налоговикам:

- информацию о себе (Ф.И.О., ИНН, телефон, пол, реквизиты удостоверяющего личность документа и др.);

- закодированный признак начала («1») или окончания («2») деятельности;

- вид деятельности из предложенных вариантов.

Если физлицо оказывает иные услуги, вид которых предусмотрен региональными властями, дополнительно заполняется последний лист уведомления, в котором отражаются:

- реквизиты закона и код региона, установившего услугу;

- наименование услуги.

О полномочиях региональных властей в налоговом нормотворчестве расскажут материалы:

- «Какой порядок расчета налога на имущество организаций?»;

- «Базовая доходность при патентной системе налогообложения в 2017 году».

Суточные выплаты

В учетной политике и внутреннем положении компании о командировках могут предусматриваться любые размеры суточных командировочных выплат. Но только суточные в следующих пределах не будут облагаться страховыми взносами:

- 700 рублей – командировка по РФ;

- 2500 рублей – командировка за пределы РФ.

Например, если работника направляют в командировку за пределы РФ и устанавливают суточные 2900 рублей, то с 400 рублей компания должна оплатить страховые взносы. Отдельно следует рассмотреть однодневные командировки, так как здесь возникает довольно спорная ситуация. Например, из поездки сотрудник возвращается домой в тот же день и ему не положена выплата суточных. А выплачиваемые ему денежные средства являются компенсацией расходов, связанных с необходимостью выполнять свои рабочие функции вне рабочего места. Значит и страховые взносы начислять нужно. Но, эти денежные средства являются компенсацией расходов, связанных с выполнением рабочих функций вне рабочего места. И при наличии подтверждения первичными документами, затраты по однодневной поездке можно отнести к компенсационным выплатам. То есть страховые взносы на них начислять не потребуется.

Перечень необлагаемых доходов

Главный список содержит пункт 1 (статья 422 НК РФ состоит всего из 3 пунктов), это, прежде всего:

- государственные пособия, выплачиваемые по федеральному, региональному, местному законодательству. Это, в том числе, пенсия по старости, инвалидности, утрате кормильца, пособия по безработице и погребению, временной нетрудоспособности, на детей, по беременности и родам и т.д., то есть, все виды выплат по обязательному социальному страхованию;

- компенсации, выплачиваемые по законодательству за причиненный вред здоровью;

- выплаты в связи с увольнением работников, за исключением некоторых категорий выплат;

- иные компенсационные выплаты, установленные федеральным, региональным или местным законодательством, в пределах норм и лимитов, например, «подъемные» и т.д. (полный список содержится в пп. 2 п. 1);

- суммы единовременной материальной помощи, выплачиваемые гражданину работодателем (или иным плательщиком взносов) в связи с наступлением ЧС, при рождении или усыновлении ребенка, при смерти члена семьи;

- доходы коренных народов Севера от реализации продукции традиционных промыслов;

- суточные;

- сумма материальной помощи, выплачиваемой работодателем своим сотрудникам, но не более 4 000 рублей на каждого гражданина за календарный год.