- Разница между трудовым и гражданско-правовым договором

- Какие налоги необходимо оплачивать по договору ГПХ

- Гражданский договор с работником

- Особенности найма по соглашению

- Обязанности работодателя

- Испытательный срок

- Определение понятия

- Наиболее распространенные ошибки в оформлении договоров ГПХ с гражданами

- Выплаты — только за проект

- Документы по договорам ГПХ

- Когда нельзя заключить договор ГПХ

- За травмы нет ответа

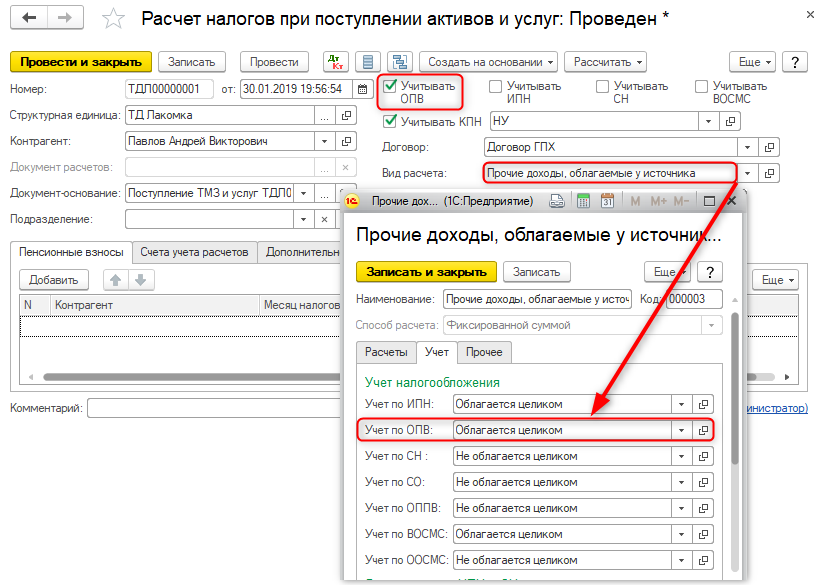

- НДФЛ и страховые взносы

- Страховые взносы

- Выгодно ли работодателю оформлять исполнителя по ГПХ

- Классификация гражданско-правовых договоров

- Какие взносы платить

- Особенности режима труда

- Страховые взносы исполнителей по ГПХ

- Виды гражданско-правовых договоров

- Порядок оформления

- Структура документа

- Обязательные реквизиты

- Как избежать подводных камней в договоре ГПХ

Разница между трудовым и гражданско-правовым договором

Особой формой является гражданско-правовой договор, заключаемый с работодателем. От трудового соглашения он отличается существенными факторами, такими как:

- оплата по соглашению, а не дважды в месяц;

- отсутствие оплачиваемого отпуска, оплаты командировочных расходов, выходного пособия, больничных, возмещения расходов при использовании личного имущества работника;

- отсутствие подчинения со стороны исполнителя правилам внутреннего трудового распорядка, должностным инструкциям;

- исполнитель подчиняется заказчику, осуществляет трудовые функции;

- стороны обязаны заключить договоренность на строго ограниченный срок;

- ориентация на получение конкретного результата.

Преимущества и недостатки заключения контракта гражданско-правового характера для работодателя заключаются в следующих факторах:

- гарантия выполнения услуги к определенному сроку;

- отсутствие оплаты медицинского и социального страхования;

- предоставляются налоговые льготы;

- цена работы определяется заранее;

- нет контроля над деятельностью работника;

- риск того, что суд или контролирующие органы примут решение, что нарушаются права работника, договоренность составлена неправильно.

Какие налоги необходимо оплачивать по договору ГПХ

При перечислении вознаграждения по гражданско-правовому договору подрядчику (исполнителю) без статуса ИП не самозанятому, нужно начислить и удержать НДФЛ. Используется такая же налоговая ставка, как и для штатных работников — 13%. Если же доход с начала года превысил 5 миллионов рублей, тогда перечисляется 15% от суммы превышения. Если же исполнитель — нерезидент РФ, НДФЛ составит 30%.

НДФЛ удерживается при каждой выплате, будь то аванс или промежуточная оплата по факту выполнения определённого этапа. Перечисляется в бюджет не позднее рабочего дня, который следует за датой уплаты вознаграждения работнику.

По всем исполнителям ГПХ, кроме ИП и самозанятых, работодателю необходимо подавать в ИФНС декларацию 6-НДФЛ. Если поступило заявление от физлица-исполнителя по договору ГПХ, ему необходимо предоставить стандартный налоговый вычет на детей.

Полная сумма оплаты, начисленная по гражданско-правовому договору (с НДФЛ), должна быть включена у заказчика на ОСНО в состав расходов на оплату трудовых отношений. Также она учитывается при исчислении налога по УСН Доходы минус расходы.

Гражданский договор с работником

При заключении соглашения ГПД с работником, оно регулируется Гражданским кодексом. Предметом считается результат работы или выполненная услуга. Работник считается членом трудового штата, запись о трудоустройстве не делается. Результатом выполнения ГПД становится акт приема-передачи выполненных услуг или работ. После взаимного подписания акта обеими сторонами работник получает размер вознаграждения, указанного в соглашении.

Особенности найма по соглашению

Контракты гражданско-правового характера не имеют стороны «работодатель». Она может называться заказчиком, принципалом. Работник и принципал равны по правам, оформляют соглашение на выполнение разовой или ограниченной временем работы. Заказчик обязан оплатить фактически только результат, а не время. При нарушении сроков исполнитель обязуется выплатить пеню.

По ГПД не платятся взносы для Федерального социального фонда, остальные страховые взносы намного меньше по сравнению с трудовым соглашением. Нельзя принимать по ГПД работников с полной материальной ответственностью (к ним относятся продавцы, кассиры, кладовщики, охранники). Его заключают с программистами, менеджерами, юристами, для оказания услуг перевозки.

Для работника ГПД имеет отрицательные и положительные стороны, заключающиеся в следующих факторах:

- нет подчинения правилам внутреннего распорядка, служебной субординации, должностным инструкциям;

- оплата труда идет за объем работ;

- работнику заработную плату нужно платить единожды;

- страховые взносы платит заказчик;

- записи в трудовой книжке нет, но стаж для начисления пенсии учитывается;

- нельзя уйти в отпуск, больничный можно оформить за свой счет, нет переквалификации;

- промежуточное положение между штатным работником и ИП;

- нет рисков, за исключением ущерба заказчику при поставке.

Обязанности работодателя

В обязательные исполнения со стороны заказчика по отношению к исполнителю работ или услуг входят:

- своевременные выплаты физическим лицам заработной платы, которая не может быть меньше установленного минимального размера оплаты труда (МРОТ);

- работодатель обязан вести документацию, предоставлять отчеты для ФСС, ФОМС, Госкомстата, Пенсионного фонда;

- выплата страховых взносов.

Ознакомьтесь с онлайн-сервисом для формирования отчетности в ФСС.

Испытательный срок

Гражданско-правовой договор становится предметом использования недобросовестных работодателей, которые предлагают заключить его работнику на испытательный срок. Это грозит исполнителю риском неправомерного увольнения, невыплатой установленной платы, разбирательством неприятных ситуаций в судебном порядке. Работодатель, предлагая такой вариант нанимаемому работнику, обходит законную процедуру, не зачисляет того в штат, хотя обязан это сделать, по требованию (мера регулируется Трудовым кодексом).

При подписании данного документа и по его истечении заказчик вправе не продлевать его и заключить с работником трудовой договор. Исполнитель теряет шанс на получение тарифной ставки, оклада, премиальных выплат, вознаграждения. Минусами для работника, проходящего испытательный срок по ГПД, становятся не засчитанный стаж, отсутствие ежегодного оплачиваемого отпуска.

Определение понятия

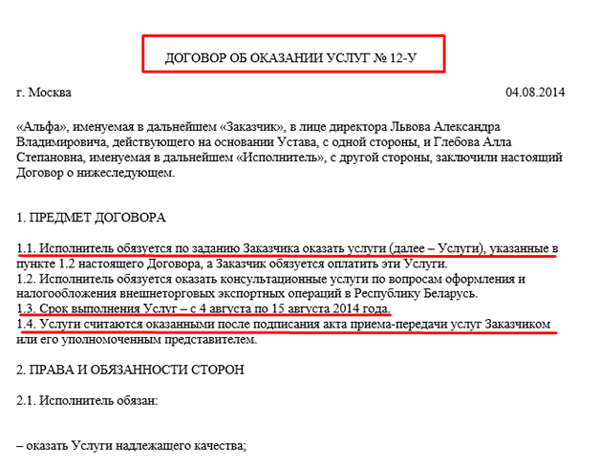

ГПХ — гражданско-правовой договор подряда, подписанный между предприятием (заказчиком) и физическим лицом (исполнителем) с определённым сроком действия или чётко указанным объёмом услуг. К ГПХ также относятся контракты:

- на возмездное оказание услуг;

- авторского заказа;

- хранения;

- поручения;

- комиссии и агентского сопровождения;

- прочие.

Условия и порядок заключения таких договоров регулируются 702, 779, 1288 и другими статьями Гражданского кодекса РФ.

После исполнения своих обязательств стороны составляют и подписывают соответствующий акт. На основании акта исполнитель получает вознаграждение за предоставленную услугу. Оплата может осуществляться как поэтапно, так и единовременно — за полностью выполненный объём.

В данном случае физическое лицо выступает исполнителем. При этом он может иметь или не иметь статус ИП или самозанятого. Это играет важную роль, так как от данного обстоятельства будет зависеть перечень и суммы налогов и взносов к уплате.

При взаимодействии организации с ИП и самозанятым лицом такой необходимости не возникает, так как исполнитель уплачивает налоги сам. При сотрудничестве с физическим лицом без статуса ИП и самозанятости, гражданско-правовой договор облагается НДФЛ и страховыми взносами в полном объёме.

Поэтому ещё до его подписания нужно чётко понимать что:

- договор подряда заключается с физическим лицом без статуса;

- какие налоги и взносы за него придётся уплатить.

Вовремя не удержанные, неуплаченные налоги и взносы грозят большими штрафными санкциями.

Если исполнитель выступает как ИП, в гражданско-правовом договоре это обязательно нужно указать. В преамбуле документа пишется его регистрационный номер из ЕГРИП. Тогда у налоговой службы не возникнет вопроса, почему договор ГПХ с физическим лицом не попал под налогообложение — налог по ГПХ не был удержан, а вознаграждение выплачено полностью.

Наиболее распространенные ошибки в оформлении договоров ГПХ с гражданами

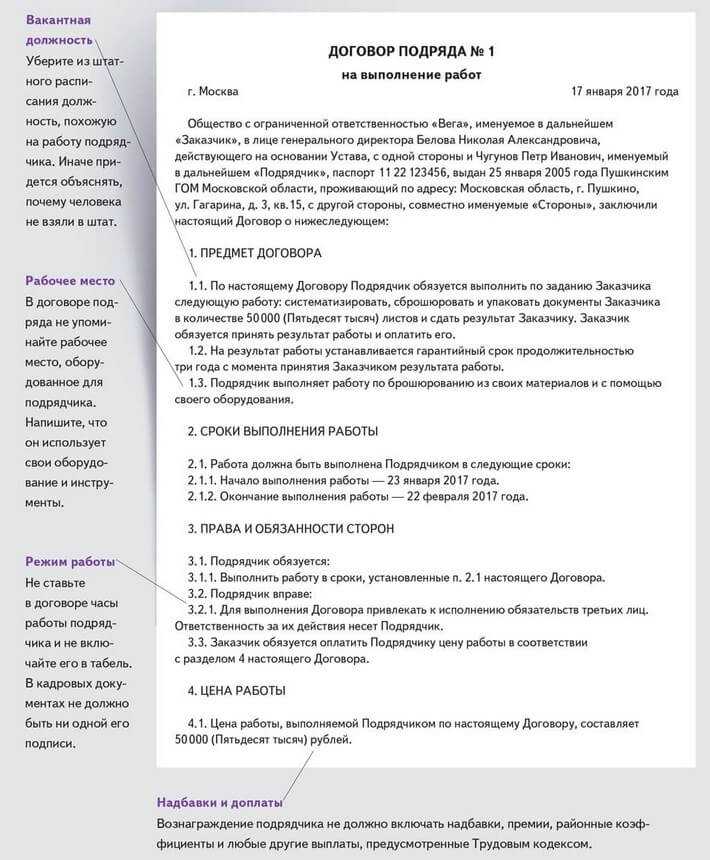

1. Для оформления договора ГПХ компанией используется типовой бланк трудового договора, который заключается кадровой службой как со штатными работниками, так и с привлеченными исполнителями по договорам ГПХ.

В случае спора такие отношения сторон с высокой долей вероятности будут признаны трудовыми, поскольку суды в таких вопросах придерживаются формального подхода и изучают преимущественно содержание документов, фиксирующих договорные отношения, а не фактически выполненные работы.

Рекомендация: разграничивать формы трудовых договоров, заключаемых со штатными работниками, и бланки договоров ГПХ.

2. Договор ГПХ оформлен по правилам Гражданского кодекса РФ о возмездном оказании услуг, однако по тексту договора вместо условий о выплате вознаграждения по итогам выполнения работ и на основании акта их приема-передачи – предусматривается правило о начислении зарплаты, в т.ч. 2 раза в месяц.

Рекомендация: в договоре ГПХ не использовать терминологию трудового законодательства о выплате зарплаты, вознаграждение исполнителю перечислять на основании акта приема-передачи услуг.

3. Порядок оказания услуг стороны определяют в приложении к договору ГПХ, однако в таком перечне используются условия о режиме работы исполнителя, его выходных днях, перерывах на обед, предусматривается оплата сверхурочных работ и т.д., что присуще исключительно трудовым договорам.

Рекомендация: в договоре ГПХ не использовать терминологию о режиме работы, выходных днях и т.п., а порядок оказания услуг прописывать через терминологию о сроках, графиках оказания услуг (выполнения работ) – без использования правил о режиме работы, выходных и рабочих днях, поскольку услуги исполнителем оказываются в дни, определенные договором, а не только по рабочим дням.

4. Вместо указания предмета договора ГПХ как объём конкретных работ и/или услуг (например, «по договору исполнитель обязуется оказать услуги по настройке локальной компьютерной сети заказчика») – предмет договора определяется через фиксацию наименования должности исполнителя («заключается договор по должности системного администратора, маляра, уборщика» и т.п.).

Рекомендация: в договоре ГПХ не использовать терминологию о наименовании занимаемой исполнителем должности.

5. Заключенные с гражданами договоры ГПХ фиксировались в штатном расписании наравне с работниками, где исполнителям по договорам ГПХ также предусматривался оклад.

Рекомендация: штатное расписание формируется только в отношении работников, т.е. лиц, принятых на работу на основании трудового договора; исполнители по договорам ГПХ в штатное расписание не включаются.

6. С исполнителя по договору ГПХ компания брала заявление о приёме на работу по форме, которую заполняют штатные работники.

Рекомендация: не направлять исполнителям по договорам ГПХ приглашение о приеме на работу, не заполнять заявление об этом и не издавать приказов о его приёме на работу, записи в трудовую книжку не вносить.

Это интересно

Выплаты — только за проект

Но взносы в ФСС работодатель не отчисляет. Поэтому, например, если исполнитель уходит на больничный, ему ничего не выплачивают. По этой же причине нет никаких социальных гарантий. Если, например, что-то случится с близким родственником и нужно несколько недель ухаживать за ним, остановив всю работу, эти потери времени и денег никто не компенсирует.

Каких гарантий в ДГПХ нет:

-

Компенсации при увольнении — потому что понятие «увольнение» к договору ГПХ не применимо. Если исполнительне хочет продолжить работу, он просто расторгает соглашение и не получает деньги.

-

Сохранение среднего заработка во время простоя — например, из-за травмы, обострения хронических болезней. Любые проблемы остаются головной болью исполнителя: придётся договариваться с работодателем, например, чтобы сдвинуть сроки сдачи работы.

-

Оплачиваемый отпуск — 28 дней в году, которые есть в ТК РФ, к договору ГПХ отношения не имеют. Сначала сдать работу в срок, а потом отдыхать.

То есть и болеть и отдыхать для исполнителя на договоре ГПХ невыгодно.

Документы по договорам ГПХ

Сотрудничество, основанное на заключении договора ГПХ, предусматривает формирование таких документов:

- непосредственно сам договор ГПХ, в котором указываются основные условия сотрудничества, в том числе права, обязанности и ответственность сторон;

- техническое задание, в котором прописываются все нюансы поручаемой работы;

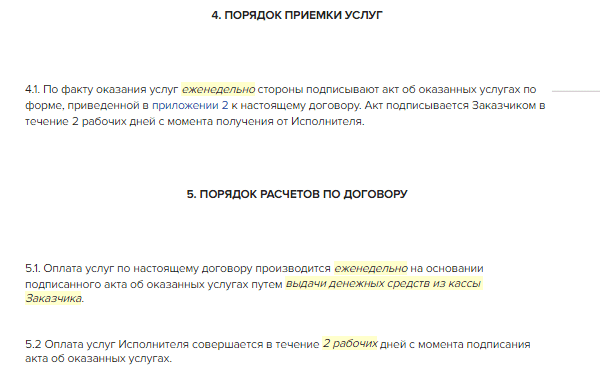

- акт о приемке работ (акт выполненных работ), который свидетельствует о том, что задание выполнено в полной мере и принято заказчиком.

По работникам, с которыми заключены договоры ГПХ, нужно подавать отчетность, как и по штатным сотрудникам.

К таким документам относятся:

- справка 2-НДФЛ по итогам года. В ней отражаются суммы дохода исполнителя и удержанного с них НДФЛ. Доходы необходимо отражать по коду 2010 — «выплаты по договорам ГПХ (за исключением авторских вознаграждений)». Справку нужно подать в налоговую не позднее 1 апреля года, следующего за отчетным;

- расчет 6-НДФЛ. Законодательством установлено, что доходы, полученные по договору ГПХ, нужно отражать в расчете 6-НДФЛ следующим образом:

Расчет 6-НДФЛ необходимо сдавать по итогам каждого квартала;

расчет по страховым взносам. Включать в РСВ выплату по договору ГПХ нужно в том периоде, в котором был подписан акт выполненных работ. Кроме того, вносить информацию нужно только по тем листам, которые связаны с пенсионным и медицинским страхованием (раздел 1, стр. 020-053, а также приложение 1, подразделы 1.1 и 1.2), а по социальному страхованию — пропускать. Кроме того, нужно заполнять и раздел 3, связанный с отражением персонифицированных сведений о застрахованных лицах.

РСВ нужно сдавать по итогам каждого квартала;

СЗВ-М. Включать ГПХ-работника в этот отчет нужно в течение всего периода действия договора

При этом неважно, в каком именно месяце производится выплата за работу, поскольку в этом отчете важны именно сроки заключения договора. Отчет сдается по итогам каждого месяца;

СЗВ-СТАЖ

На основании этого отчета информация о стаже физического лица отразится на его лицевом счете в ПФР. Дополнительно нужно заполнить гр. 11. В ней прописывается:

«ДОГОВОР» — если была выплата в отчетном периоде;

«НЕОПЛДОГ» — если выплаты по договору не было.

Отчет нужно сдать не позднее 1 марта года, следующего за истекшим.

Когда нельзя заключить договор ГПХ

Не всегда заключение такого контракта незаконно. Чиновники предусмотрели конкретные условия. Если работодатель нарушит их, то трудовая инспекция выставит солидный штраф. Бюджетное учреждение не вправе заключить ДГПХ, если:

- Должность, на которой трудится договорник, предусмотрена в штатном расписании госучреждения.

- В отношении наемника действуют правила внутреннего трудового распорядка. Например, такой сотрудник трудится в рабочее время, которое установлено для основного персонала.

- Труд осуществляется на специально созданном рабочем месте. Например, врач в медицинском учреждении.

Если хоть одно из условий соблюдено, то заключайте трудовой контракт. Исключений не предусмотрено. В 2020 году налоги и взносы по договору ГПХ взымаются в обязательном порядке.

За травмы нет ответа

Закон не обязывает работодателя отчислять взносы на травматизм за исполнителя, работающего по договору ГПХ. Если исполнитель, например, во время строительства бани уронит себе на руку молоток и сломает палец — это его проблемы.

Исключения из правила:

-

Тяжёлые травмы и с летальным исходом: их закон требует расследовать, даже если пострадал исполнитель, занятый по ДГПХ. Заявление должен подать сам пострадавший или его родственники. Расследование проведёт государственный инспектор труда.

-

Трудовые отношения по договору ГПХ. Если суд найдёт их признаки в работе, которую выполнял пострадавший, он обяжет работодателя выплатить компенсацию.

НДФЛ и страховые взносы

Самозанятое лицо является самостоятельным плательщиком НПД и не признается плательщиком НДФЛ (ч. 8 ст. 2 Закона N 422-ФЗ). Следовательно, на организацию, заключившую договор с указанным лицом, не возлагаются обязанности налогового агента (по исчислению, удержанию и уплате налога, а также по предоставлению отчетности по формам 2-НДФЛ, 6-НДФЛ).

Не начисляются на сумму вознаграждения самозанятого лица и страховые взносы*(1) при условии, что у организации будет в наличии чек, выданный таким лицом (второй абзац ч. 1 ст. 15 Закона N 422-ФЗ, письма Минфина России от 11.03.2019 N 03-11-11/15357, от 17.04.2019 N 03-11-11/27454).

Чек формируется и передается строительной организации самозанятым на основании ч. 1 ст. 14 Закона N 422-ФЗ. При отсутствии чека при произведении расчетов выплачиваемая ему сумма подлежит обложению страховыми взносами.

Отсутствие обязанности по исчислению НДФЛ и взносов (при наличии чека) при выплате в виде вознаграждения физическому лицу, применяющему специальный налоговый режим НПД, по договору гражданско-правового характера подтверждается письмом Минфина России от 13.08.2019 N 03-11-11/61078.

Поскольку в ст. 15 Закона N 422-ФЗ говорится о взносах, уплачиваемых согласно нормам главы 34 НК РФ, мы полагаем, что в отношении исчисления взносов, уплачиваемых на основании норм Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», следует руководствоваться общей нормой этого закона. Так, согласно п. 1 ст. 20.1 Закона N 125-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые страхователями, в частности, в пользу застрахованных в рамках гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы. Следовательно, если в рамках ГПД с самозанятым уплата взносов от НС и ПЗ не предусмотрена, строительная организация не обязана начислять взносы. Вместе с тем официальные разъяснения по этому вопросу отсутствуют, поэтому к сделанному выводу следует относиться как к экспертному мнению.

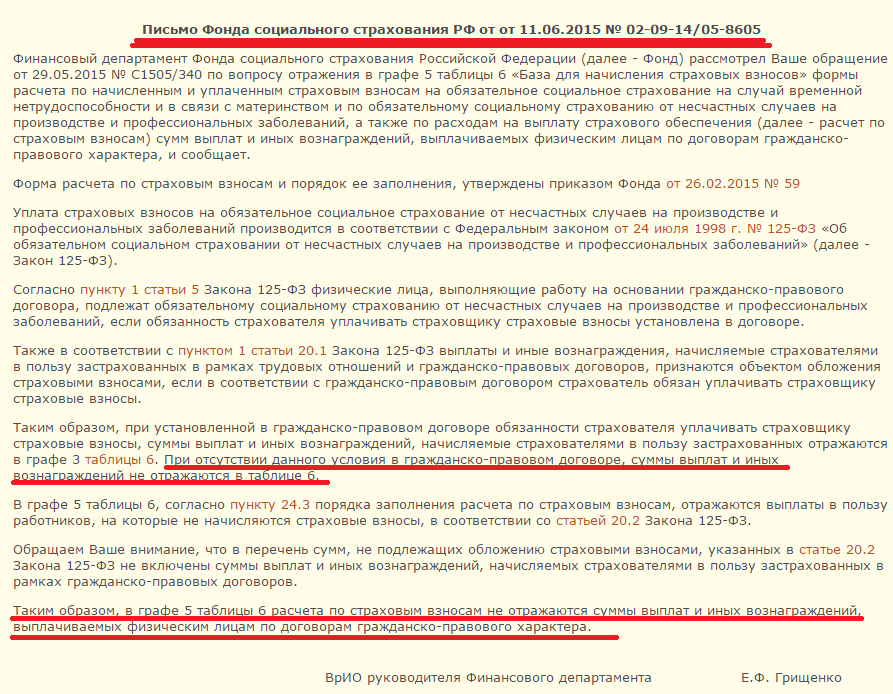

Страховые взносы

Страховые отчисления по договору ГПХ с физическим лицом регламентируются .

Договор подряда для работодателя оказывается выгоднее чем трудовой:

- на выплаты вознаграждения по договору ГПХ (или подряда) не придётся перечислять страховые взносы по временной нетрудоспособности и материнству. Экономия составит 2,9% от фонда оплаты труда.

- на перечисления по гражданско-правовому договору не нужно начислять взносы по страхованию от травматизма и профессиональных болезней. Сотрудники признаются застрахованными лицами только тогда, когда это указано в договоре ГПХ. Соответственно, сэкономить можно от 0,2 до 8,5% от ФОТ.

Взносы на обязательное пенсионное и медицинское страхованию по договору ГПХ начисляются аналогично трудовому договору — в том же порядке и в той же сумме. Если по договору ГПХ с налогообложением предусмотрен аванс, рассчитывать и уплачивать страховые взносы необходимо с начисленной суммы аванса.

По начисленным и уплаченным страховым взносам работодатель подаёт в налоговую инспекцию ежеквартальный расчёт РСВ. Кроме того, в ПФР нужно отправлять сведения о работниках по формам СЗВ-М (ежемесячно) и СЗВ-СТАЖ (раз в год).

Выгодно ли работодателю оформлять исполнителя по ГПХ

Заключение такого контракта выгодно для организации по следующим причинам:

- ГПХ договор подразумевает уплату меньшей суммыу налогов и взносов, особенно если исполнителем выступает ИП или самозанятый;

- расчёт производится один раз по факту выполнения работ и предоставления услуг (но могут быть предусмотрены авансы и поэтапная оплата);

- гарантии по ТК РФ на специалиста, который работает по данному контракту, не распространяются (нет больничных, отпускных, компенсаций при сокращении и т.д.).

В то же время законодательно ограничены возможности заключения гражданско-правового договора с целью уменьшения налогов. Например, нельзя оформить такой договор, если:

- должность, на которой работает исполнитель/подрядчик предусмотрена в штате;

- исполнитель/подрядчик обязан придерживаться внутреннего распорядка;

- профессиональная деятельность осуществляется на специально оборудованном месте (например, в медицинском учреждении).

При наличии хотя бы одного из перечисленных условий, в обязательном порядке должен заключаться трудовой договор. Нарушивших это требование работодателей ждёт крупный штраф (до 100 тысяч рублей) в соответствии с .

Если есть возможность законно оформить гражданско-правовой контракт, важно вовремя оплачивать налоги и сборы по договору ГПХ с физическим лицом, чтобы не привлекать излишнего внимания налоговой службы

Классификация гражданско-правовых договоров

Установлена определенная классификация гражданско-правовых контрактов, которые отличаются по следующим факторам:

- По юридической стороне: консенсуальный и реальный. Первый характеризуется установкой прав и обязанностей сторон после достижения ими соглашения (консенсуса, коллективного договора). Реальной договоренность считается, если права и обязанности возникают после соглашения и передачи вещи.

- По наличию прав и обязанностей у сторон: односторонний и двусторонний. Односторонняя сделка характеризуется обладанием прав только у одного участника, у второй есть только обязанности. В двустороннем обе стороны имеют права и обязанности.

- В чьих интересах составлен: в интересах сторон, в интересах третьего лица (работник обязуется исполнить работу третьему лицу).

- По основанию заключения: свободный и обязательный социальный. Первый зависит от усмотрения сторон, обязательные имеют одноименный характер для одной или обеих сторон.

Какие взносы платить

Страховое обеспечение для выплат по ДГПХ исчисляется по обычным правилам, но с оговорками. База по страховым взносам при перезаключении договора ГПХ определяется в зависимости от вида страхового взноса. Вот какие взносы обязаны платить по ГПХ работодатели:

- Обязательное пенсионное страхование, или ОПС — исчисляется в полном объеме. Тариф по страховым взносам на ОПС определяется в соответствии с тарифом, применяемым учреждением в отношении выплат по трудовым контрактам.

- Обязательное медицинское страхование, или ОМС — начисляется в полном размере по тарифу, применяемому организацией.

- Взносы на оплату временной нетрудоспособности и в связи с материнством, или ВНиМ — не начисляется. По пп. 2 п. 3 ст. 422 НК РФ, выплаты по ДГПХ являются необлагаемыми в части страхования по временной нетрудоспособности и в связи с материнством.

- Страхование от несчастных случаев и профзаболеваний, или НС и ПЗ — начисляется только в том случае, если такое обязательство прямо прописано в условиях договора гражданско-правового характера.

Особенности режима труда

Исполнитель по договору ГПХ не обязан соблюдать правила трудового распорядка, если это не указано в условиях двустороннего соглашения. Он не штатный работник и не должен ежедневно присутствовать на рабочем месте с 8 до 17 часов. Его нельзя привлечь к сверхурочным работам или работе в выходные дни.

Всё что от него требуется — качественно выполнять свои обязанности по договору ГПХ. Как и в какие сроки он это будет делать, зависит от исполнителя. Тем не менее, если в договоре есть пункт о соблюдении определённого режима работы и трудовой дисциплины на рабочем месте, он это должен соблюдать.

Страховые взносы исполнителей по ГПХ

- обязательное пенсионное страхование (ОПС);

- обязательное медицинское страхование (ОМС).

Но только при условии, что речь идет о работах или услугах. Если предметом соглашения является переход права собственности или иных вещных прав на имущество, а также передача имущества в пользование (аренду), то страховые выплаты не начисляются (Письма Минфина от 18.06.2018 № 03-15-07/41602 и ФНС от 25.06.2018 № БС-4-11/12184).

Пенсионные и медицинские сборы по гражданско-правовым отношениям начисляются по общеустановленным тарифам:

- на пенсионное страхование — 22 %;

- на медицинское страхование — 5,1 %.

Все льготы и право на применение пониженных тарифов, которые имеют организации, распространяются и на отношения ГПХ. Исполнителей по таким соглашениям включают в отчетность РСВ на общих основаниях.

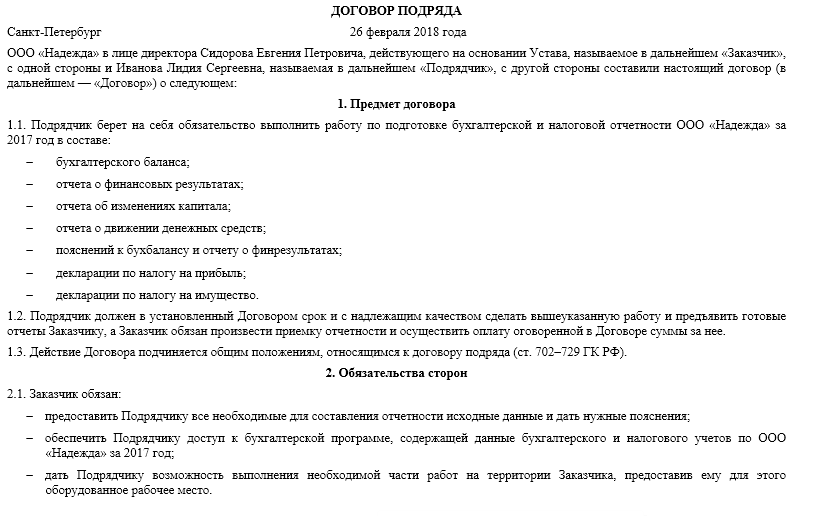

Виды гражданско-правовых договоров

Существует несколько видов договоров гражданско-правового характера (ГПХ), которые отличаются предметом, целью и правами сторон:

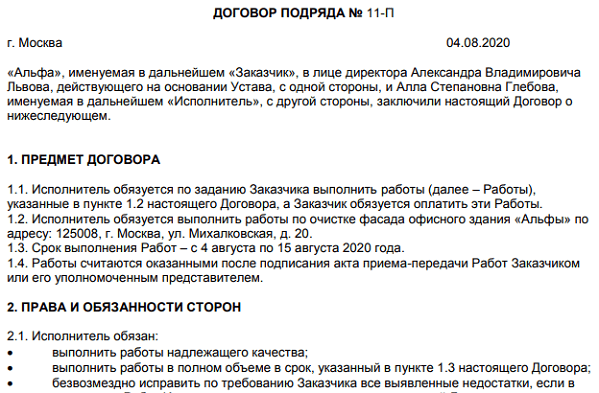

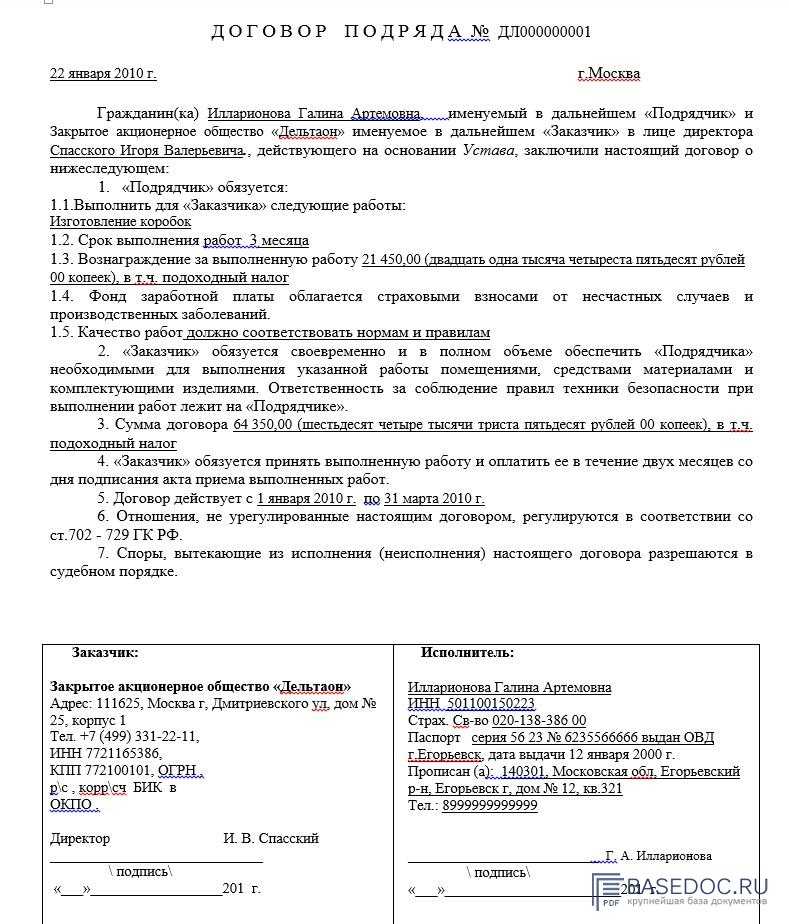

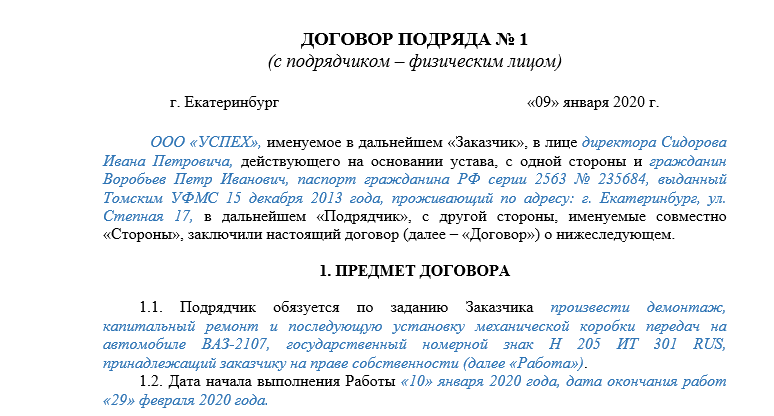

- Подряда – подрядчик физическое лицо выполняет определенную работу, сдает полученный результат заказчику, в конце подписывается акт. Стандартный контракт для проведения заказа.

- На оказание услуг – выполняется услуга, заключается между исполнителем и заказчиком, в конце оплачивается. Отличается нематериальной стороной предмета.

- Поручения – одна сторона поручает другой выполнить услугу за вознаграждение. Отличие – наличие третьей стороны в предмете, поверенный действует по доверенности.

- Агентское соглашение – выполнение сделки агентом от своего имени, но за счет другой стороны. Оплата после предоставления отчета, правовые последствия отсутствуют. Агент действует за счет субъекта.

- Комиссии – совершение сделки комиссионером от своего имени по поручению работодателя-комитента (оплачивает работу). Человек действует от своего имени, но за счет комитента.

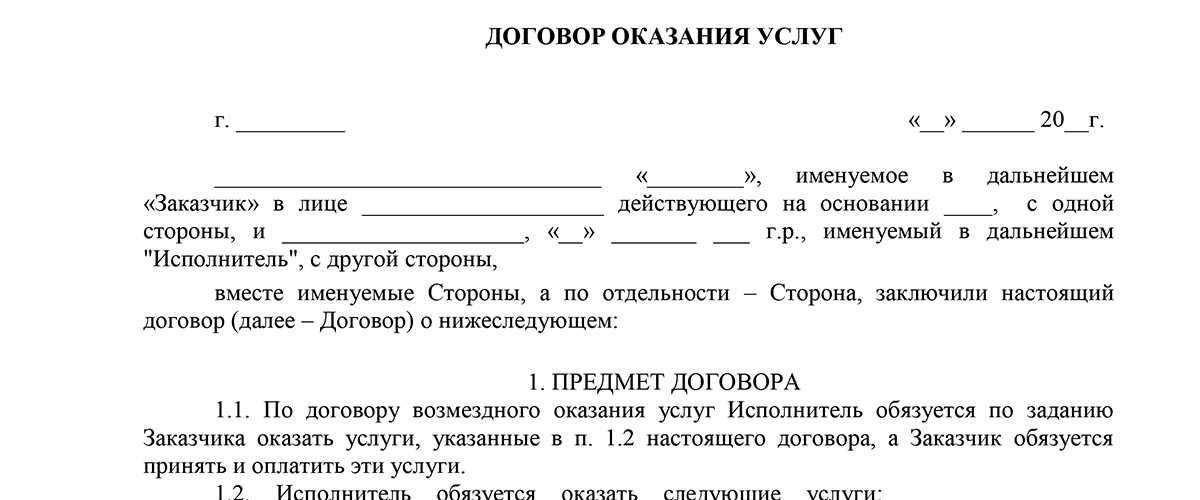

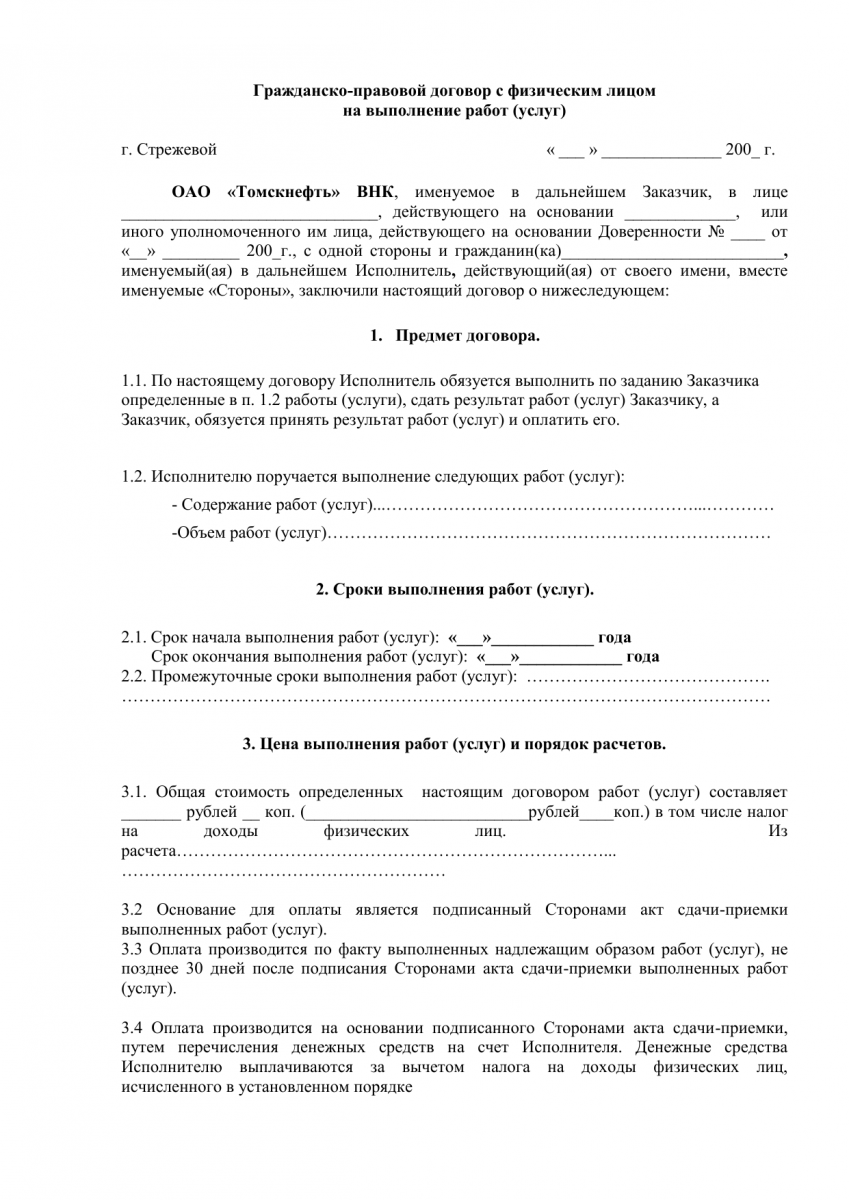

Порядок оформления

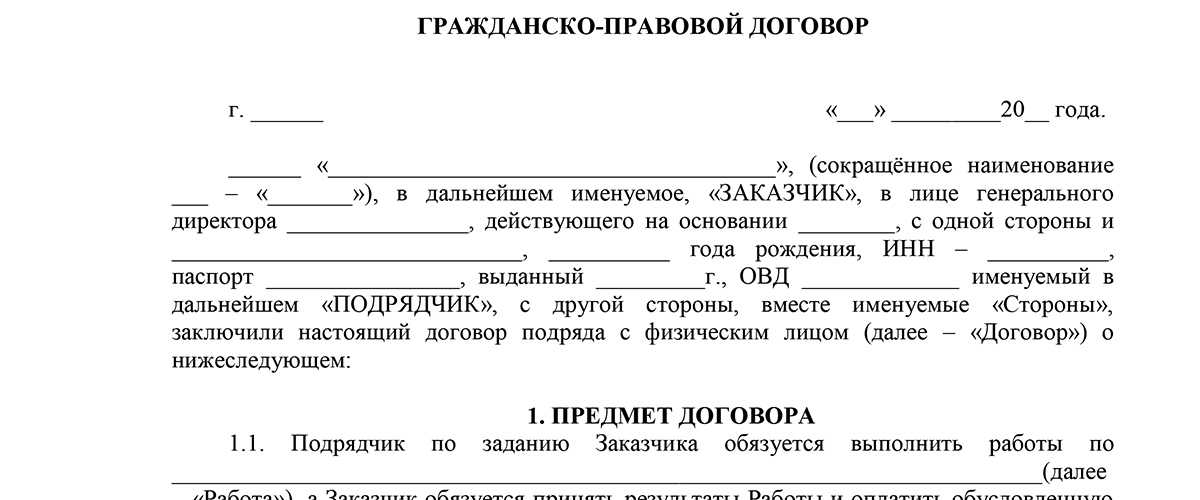

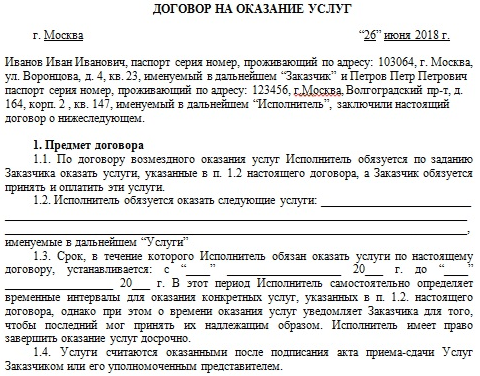

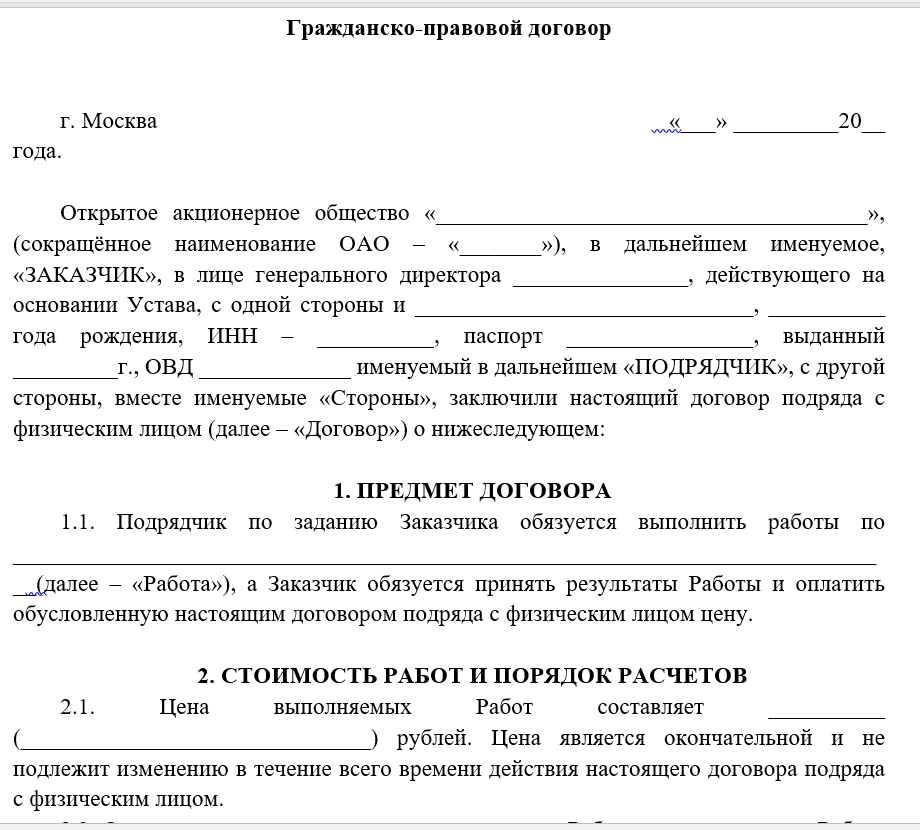

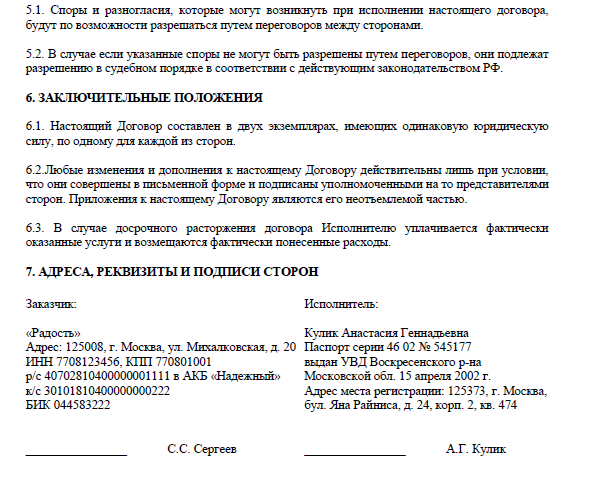

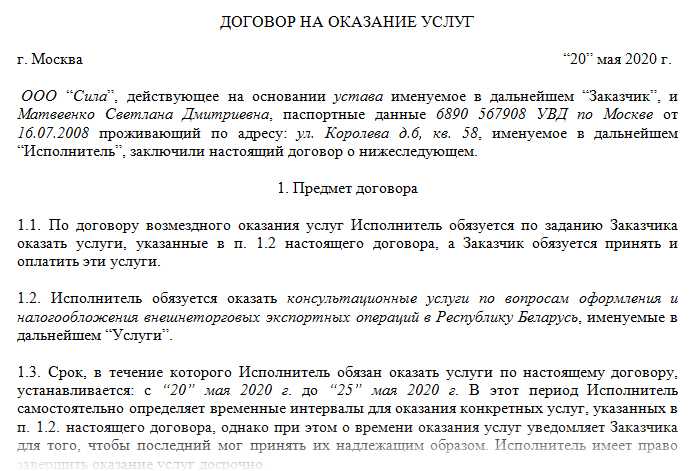

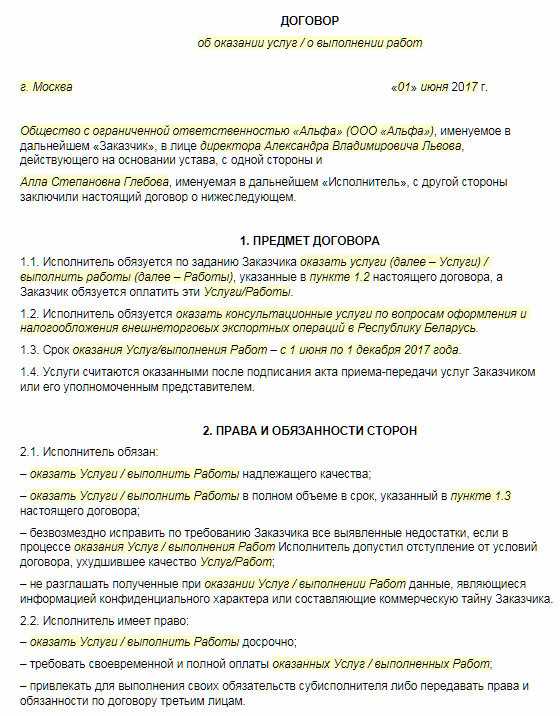

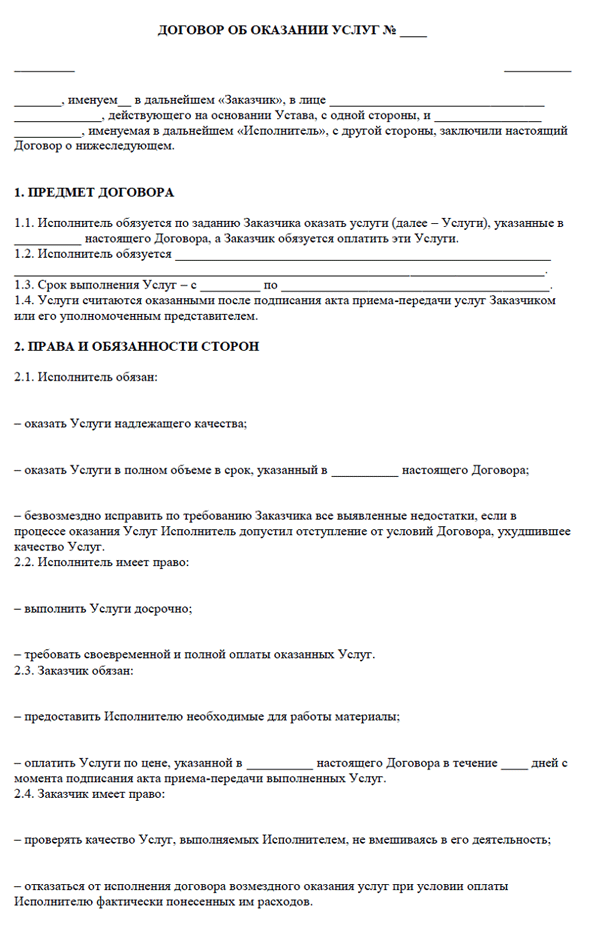

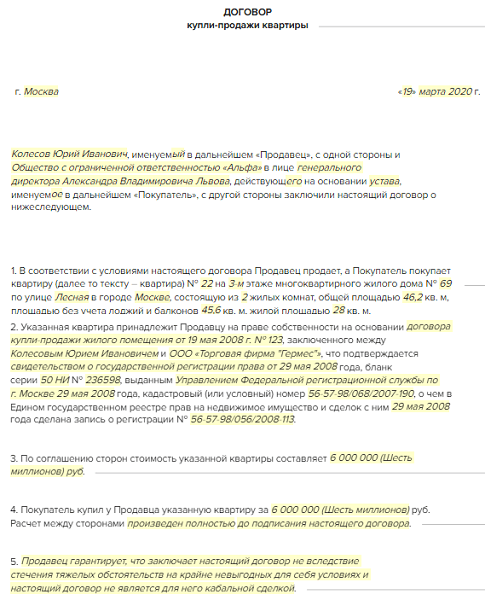

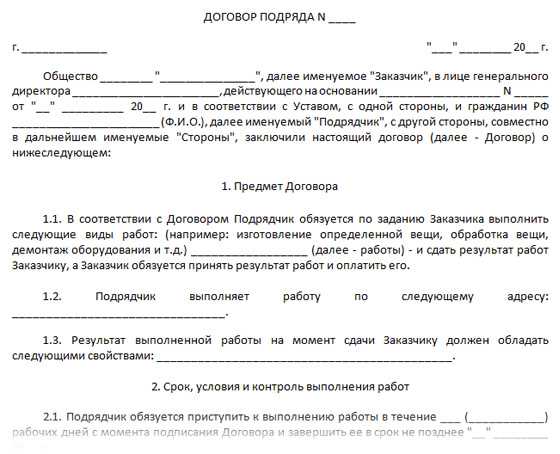

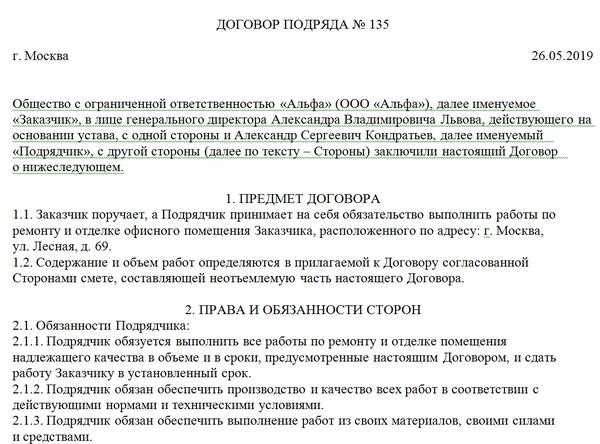

Между организацией-заказчиком услуг и физическим лицом-исполнителем составляется контракт ГПХ, подтверждающий взаимоотношения предприятия и гражданина. Он может быть заключен в простой письменной форме. Порядок оформления:

- укажите дату составления, наименование документа;

- проставьте название организации или ФИО ИП;

- опишите выполняемую работу;

- отметьте сумму вознаграждения;

- укажите лиц, выполнивших сделку;

- скрепите подписями;

- после выполнения работ подпишите акт приме-передачи.

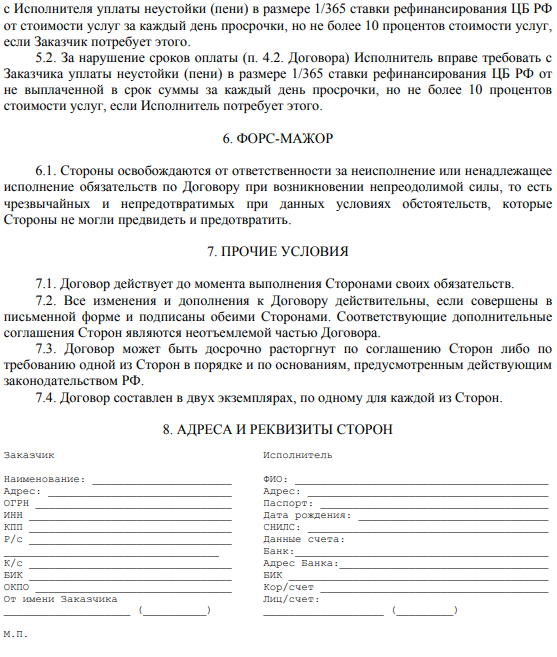

Структура документа

Внутреннее содержание контракта гражданско-правового характера состоит из обязательных элементов, предусмотренных законодательством:

- предмет;

- сроки, даты выполнения;

- условия;

- цена;

- расчеты;

- транспортные условия сделки;

- приемка работы;

- освобождение от обязательств или факторы для расторжения сделки;

- обязательное страхование ответственности;

- случаи форс-мажорных ситуаций;

- вступление документа в силу;

- права на переуступку;

- порядок регулирования споров;

- ответственность сторон;

- реквизиты, подписи.

Обязательные реквизиты

Гражданско-правовой договор состоит из совокупности условий с закреплением прав и обязанностей сторон. Эта совокупность составляет содержание бумаги. Условия делятся на:

- обычные – на практике включаются в содержание, но не влияют на действительность не нуждаются в согласовании (цена, неустойка);

- случайные – не характерны для контракта, но если их включили, становятся юридически значимыми;

- существенные изменения – необходимые и достаточные при заключении соглашения (существенными считаются пункты: реквизиты сторон, предмет, срок исполнения обязательств).

Как избежать подводных камней в договоре ГПХ

Поскольку в отношении договора ГПХ нет чётких норм и шаблонов, чтобы снизить риски, нужно внимательно читать положения договора, обсуждать с заказчиком всё, что вас не устраивает и вносить изменения в эти пункты. Требования разрешено прописывать в свободной форме. Например, вы хотите отсрочку исполнения условий договора, если получите травму, тогда так и пишите: «Если исполнитель получил травму, вне зависимости от её причин, срок сдачи работ продлевается на…».

Главные пункты договора ГПХ, по мнению опрошенных «Секретом» экспертов:

-

Случаи материальной ответственности исполнителя и её суммы.

-

Условия и сроки расторжения договора с обеих сторон.

Владимир Кузнецов подчёркивает, что стороны могут согласовать в договоре ГПХ любые выплаты — вплоть до отпускных. Но маловероятно, что заказчик согласится на такие условия, потому что для него это не выгодно. Не только из-за финансовой нагрузки, но и потому, что чем ближе по условиям договор ГПХ к трудовому, тем выше риски, что в итоге эти отношения суд или инспекция признают трудовыми. То есть всё то, что заказчик хотел выиграть, не нанимая исполнителя в штат, исчезнет.

Договор ГПХ часто выгоден и заказчику, и исполнителю, потому что в нём гибкие условия сотрудничества, ниже страховые выплаты со стороны компании. Но эта гибкость и свободная форма соглашения требует очень внимательно изучать договор до его подписания.