- Что такое доплата до среднего заработка?

- В каких случаях она необходима?

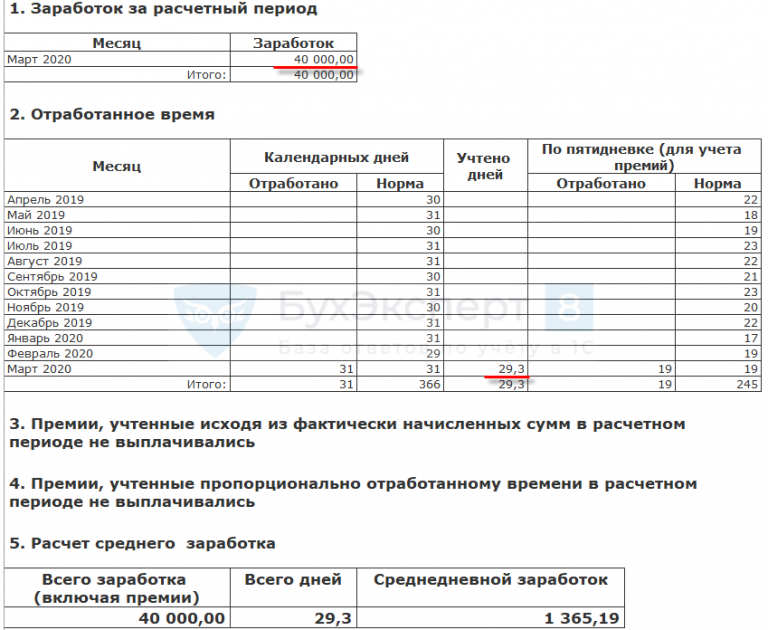

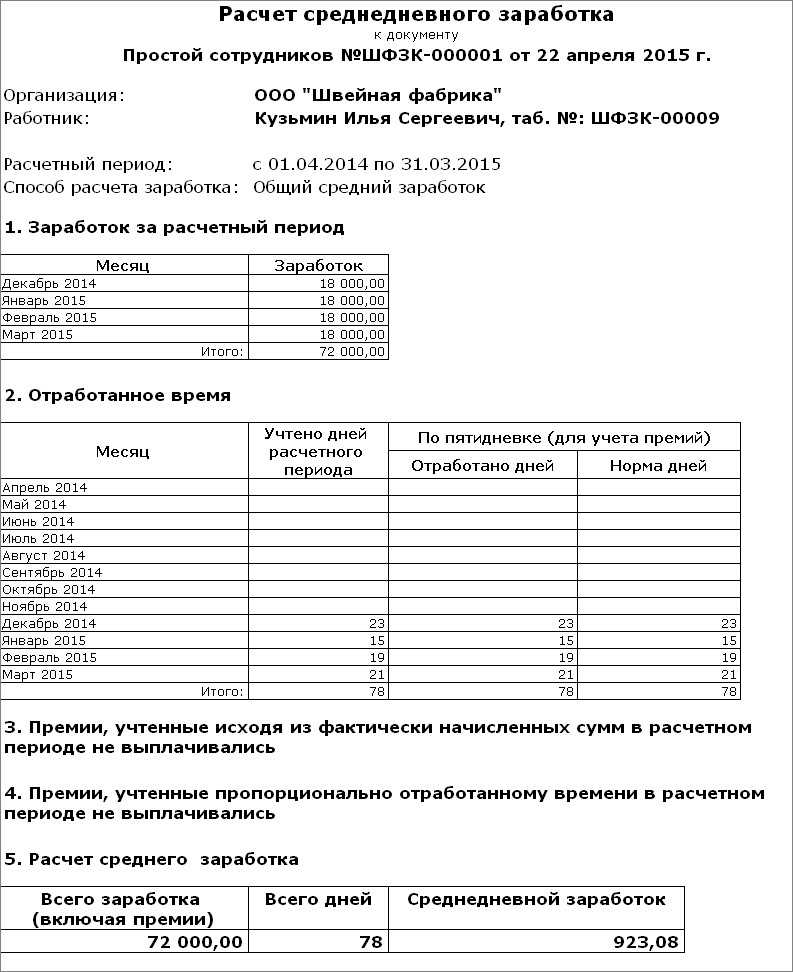

- Скачать образец приказа

- При переводе на нижеоплачиваемую работу

- Из перечня выплат, учитываемых при расчете больничного листа, исключаются

- Виды замещения отсутствующего сотрудника

- Совмещение

- Временный перевод

- Внутреннее совместительство

- Ответы на актуальные вопросы

- Как оформить приказ на оплату

- Порядок включения в облагаемую базу страховыми взносами во внебюджетные фонды и налогом на доходы физических лиц командировочных расходов

- Расчет командировочных: шпаргалка для бухгалтера

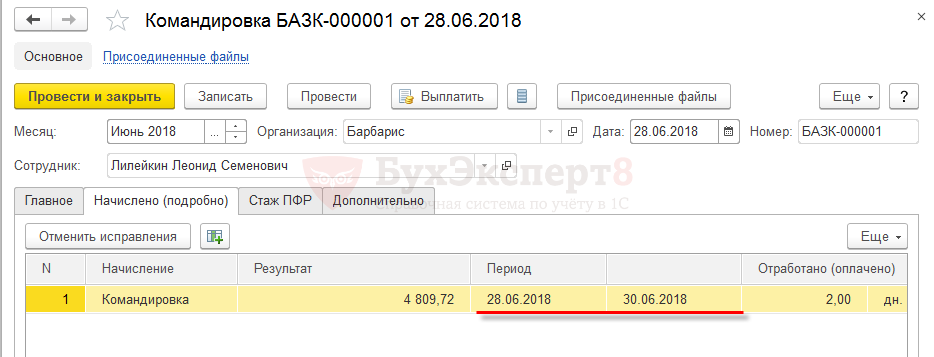

- Пример:

- 2. Определяем заработок за расчетный период

- 3. Вычисляем среднедневной заработок и сумму командировочных

- Доплата до оклада

- Командировка в выходные

- Расчет суточных

Что такое доплата до среднего заработка?

Доплата до среднего заработка подразумевает собой явление, при котором работодатель доводит доход сотрудника, пониженный при определенных обстоятельствах, до среднего значения. Другими словами, происходит доначисление денежных средств.

Периодически в процессе профессиональной деятельности могут возникать ситуации, при которых понижается заработная плата трудящихся. Это может быть связано с разными обстоятельствами, возникающими во время трудового процесса.

В Трудовом Кодексе информации об обязательной доплате нет. При этом следует учитывать нюанс, отраженный в 348 статье ТК РФ. В нем указано, что работодатель обязан контролировать поддержание дохода сотрудника, профессионально занимающегося спортом, во время его нахождения на больничном, на среднем уровне.

Не менее важно понимать, что данное правило актуально только в том случае, если травма получена при исполнении работником должностных обязанностей, закрепленных трудовым договором

В каких случаях она необходима?

Доплата до среднего заработка может производиться при наступлении определенных обстоятельства. Основными среди таковых являются следующие:

- временный перевод сотрудника на нижеоплачиваемую должность в связи с простоем, необходимостью ликвидации последствий ЧС и других подобных ситуаций;

- временный перевод сотрудника на нижеоплачиваемую должность на период отсутствия другого специалиста;

- перевод работника на другую должность по причине приостановления деятельности предприятия или временным запретом на функционирование компании;

- перевод на другую должность по состоянию здоровья.

Согласно информации, отраженной в 72 статье ТК РФ, если перевод на нижеоплачиваемую должность осуществляется по обоюдному согласию сторон, работодатель может не доплачивать работнику до среднего заработка. В данном случае он может оплачивать его работу по факту.

Скачать образец приказа

Сведения о доплате должны быть документально оформлены. Информация подобного характера может отражаться в коллективном или основном трудовом договоре, а также Положение об оплате труда. Кроме этого, доплата до среднего заработка может устанавливаться приказом руководства.

Унифицированной формы для составления распоряжения указанного типа не существует. В связи с этим допускается оформление бумаги в свободном стиле.

Структура приказа должна выглядеть примерно таким образом:

- наименование предприятия, его организационно-правовая форма;

- адрес нахождения главного офиса фирмы;

- название приказа, его порядковый номер;

- дата и место издания документа;

- инициалы, должность, табельный номер и название отдела, в котором числится специалист;

- причина появления необходимости доплаты (к примеру, в связи с временной потери трудоспособности и т.п.);

- непосредственный текст с распоряжением о доплате;

- ответственное за начисление доплаты лицо (сотрудник бухгалтерии);

- сроки исполнения приказа;

- подписи ответственных сторон с расшифровками.

При переводе на нижеоплачиваемую работу

Перевод на нижеоплачиваемую должность – одна из основных причин появления необходимости оформления доплаты до среднего уровня заработка.

Данный момент требует соответствующего документального оформления.

В указанной ситуации доплата должна назначаться в обязательном порядке, если соблюдены следующие условия:

- временный характер перевода – 1 месяц;

- отсутствие документально оформленного согласия работника на перевод.

Также следует учитывать, что только при наличии таких обстоятельств работодатель вправе понизить сотрудника в должности без его согласия. Остальные ситуации являются нарушением трудового законодательства РФ.

Перевод на другую должность нельзя считать основанием для расторжения трудовых отношений. Трудовое соглашение, заключенное между сторонами, продолжает действовать, меняются лишь некоторые его условия. Все изменения требуют соответствующего документального оформления. В противном случае перевод может быть признан недействительным.

Из перечня выплат, учитываемых при расчете больничного листа, исключаются

Выплаты, не облагаемые страховыми взносами в ФСС, согласно ст. 422 НК РФ. Это:

- Все пособия, установленные на государственном или местном уровне, в том числе по безработице, нетрудоспособности, беременности и родам, уходу за ребенком до достижения им полутора лет и т. д.;

Обратите внимание! Доплата пособия до среднего заработка, сделанная по инициативе работодателя облагается взносами в ФСС

- Компенсации выплат, введенные на государственном, федеральном или муниципальном уровнях в пределах установленных норм, согласно пп. 2 п. 1 ст. 422 НК РФ;

- Суммы единовременной материальной помощи, оказанной физическим лицам:

- пострадавшим от стихийных бедствий или тер. актов;

- в связи со смертью родственника;

- по поводу рождения, усыновления ребенка первого года жизни либо установлении опеки над ним (не более 50 тыс. руб. на каждого малыша);

- Доходы членов родовых или семейных общин северных, сибирских или дальневосточных народов России, которые были получены от реализации продукции традиционных промыслов, за вычетом сумм, идущих на заработную плату членов общины;

- Страховые платежи, уплаченные:

- на обязательное страхование в соответствии с законодательством Российской Федерации;

- по договорам добровольного личного медицинского страхования, предусматривающих оплату медицинских услуг за застрахованных работников, заключенные на срок не менее одного года;

- оплату услуг лицензированных мед. организаций, заключённых на случай смерти застрахованного работника либо нанесения вреда его здоровью, на срок не менее одного года.

- Дополнительные взносы, которые были перечислены:

- по договорам негосударственного пенсионного обеспечения;

- в качестве доп. взноса на накопительную часть пенсии, согласно закону № 56-ФЗ от 30.04.2008, в пределах 12 тыс. руб. за 1 застрахованного.

- Стоимость проезда жителей Крайнего Севера до места отпуска и обратно, в том числе провоза багажа весом до 30 кг;

- Выплаты физическим лицам, сделанные избирательными комиссиями или участниками выборов за выполнение работ, непосредственно связанных с проведением избирательных кампаний или референдумов;

- Стоимость бесплатно выдаваемой форменной одежды, остающейся впоследствии в распоряжении работников или служащих, в соответствии с законодательством России;

- Льготный проезд, установленный для отдельных категорий работающих;

- Материальная помощь, оказываемая работодателями своим работникам в пределах 4 тыс. руб. одному работнику за один год;

- Стоимость обучения и переобучения работников по основным и дополнительным образовательным программам;

- Компенсации займов на строительство или приобретение жилого помещения, выплаченные своим работникам;

- Суммы денежного и прочего довольствия, получаемые военнослужащим Российской Федерации и другими службами, имеющими специальные звания, предназначенные для несения службы, в соответствии с установленным законодательством;

- Командировочные выплаты;

Обратите внимание! Необлагаемый суточные при командировках по территории России равны 700 руб., в день, а при поездках за границу – 2 500 руб. Наем жилого помещения, который не подтвержден документально, облагается страховыми выплатами в полном размере

Виды замещения отсутствующего сотрудника

Трудовой кодекс предоставляет несколько возможностей замещения сотрудников:

Чаще всего совмещают должности или наращивают объем задач и круг обязанностей. Разница между этими вариантами в том, какие функции возложены на работника — схожие или разные.

Если профессии одинаковые, то человеку увеличивают нагрузку и возлагают больше обязанностей. Например, если в организации пять кассиров и один на больничном, то его нагрузку перекладывают на остальных кассиров.

Если же приходится трудиться на двух разных должностях — за себя и за коллегу, то это совмещение. Но без согласия никто не вправе заставить человека работать за двоих (если возможность замещения не указана в основном договоре).

Реже вместо уехавшего в отпуск коллеги берут на работу другого человека. С ним заключают договор на определенный срок, например на время декретного отпуска сотрудницы. Этот вариант применяют особенно на предприятиях со сложными механизмами, которые требуют особых навыков. Если наладчик такого оборудования уезжает в командировку или отпуск, то замещение влечет сбои в деятельности всего предприятия. Тогда на работу берут другого квалифицированного специалиста.

Совмещение

Нередко в период отпусков приходится совмещать две разные деятельности. В этом случае происходит возложение обязанностей без освобождения от основной работы с доплатой за дополнительный труд. Все задачи за себя и за коллегу выполняют в основное рабочее время, как указано в договоре. Но трудиться придется более интенсивно, чтобы успеть выполнять все дела не в ущерб собственной работе. Например, бухгалтер совмещает текущие обязанности с функциями кадровика или кассир выполняет одновременно и задачи консультанта.

Чтобы в дальнейшем не возникало трудовых споров, необходимо правильно оформить совмещение. Помните: обязательно получить письменное согласие сотрудника. Затем составляем дополнительное соглашение к трудовому договору. Человек вправе отказаться от выполнения чужих обязанностей, тогда он предупреждает об этом работодателя заранее — за три рабочих дня.

Если же он согласен, то издаем приказ на доплату за замещение временно отсутствующего работника, указываем, что он не возражает против замещения. Когда отдохнувший коллега вернется, совмещение отменяют, предупредив сотрудника как минимум за три рабочих дня.

ВАЖНО!

Вносить запись о совмещении в трудовую и другие документы не требуется.

Временный перевод

Если специфика предприятия не позволяет совместить функции, то сотрудника переводят на место коллеги. Зачастую этот путь выбирают, когда подчиненный заменяет вышестоящего по служебной лестнице коллегу. Например, пока шеф-повар ресторана на больничном, его дела передают другому повару.

Когда один служащий отсутствует, другой на некоторый период оставляет собственные рабочие дела и исполняет только чужие за определенную доплату. Для этого он обязан написать согласие, а работодатель — издать приказ о переводе и составить дополнительное соглашение. Условия работы и доплаты за замещение отсутствующего работника на время отпуска по Трудовому кодексу обязательно предусматривают в составленных документах.

Такое замещение хорошо тем, что становится для руководства серьезным показателем квалификации сотрудника. Если человек успешно справится с работой, то в дальнейшем его ожидает повышение.

ВАЖНО!

По закону срок временного перевода без согласия работника не превышает 1 месяца.

Внутреннее совместительство

Еще один способ, предусмотренный в законе, — совместительство. Есть внешнее и внутреннее совместительство. Внешнее — работа у разных работодателей, внутреннее — у одного на двух рабочих местах. В последнем случае вместо другого человека предстоит трудиться в отдельные от основной работы часы.

Оформляют как при приеме нового сотрудника:

- знакомят с обязанностями под подпись;

- проводят инструктаж по охране труда;

- издают приказ о приеме на работу.

ВАЖНО!

Если человек замещает другого сотрудника на условиях совместительства, то запись в трудовую делают только при его желании на основном месте работы.

Ответы на актуальные вопросы

Вопрос № 1. Может ли предприятие учесть в расходах для определения базы по налогу на прибыль доплату к больничному до среднего заработка гражданина другого государства?

Ответ. Предприятие имеет право осуществить доплату больничного до средней зарплаты в соответствии с трудовым соглашением своему работнику независимо от его гражданства. Но включать такие затраты в расходы при расчете величины налогооблагаемой базы по налогу на прибыль нельзя. Если гражданин другого государства не является застрахованным лицом, то права на пособие по болезни он не имеет. Следовательно, такие издержки не регулируются ст.255 ТК РФ и не учитываются как расходы, влияющие на величину налогооблагаемой прибыли.

Вопрос № 2. Как рассчитать сумму доплаты до МРОТ зарплаты для сотрудника, работающего в режиме неполного рабочего времени. Для работника по его инициативе установлены рабочими днями понедельник, вторник, четверг и пятница, а среда, суббота и воскресенье – выходными. На предприятии пятидневная рабочая неделя. В апреле 2017 г. плановое рабочее время составило 160 часов, оклад работника – 7000 рублей. Фактически отработано 128 часов.

Ответ. Заработная плата работника в соответствии с количеством отработанных им часов в апреле 2017 г. составляет:

7000/160*128 = 5600 рублей.

Оклад сотрудника не достигает величины МРОТ, установленной законодательством на отчетную дату. Следовательно, как отработавший полную норму рабочего времени, установленную для работника индивидуально, он имеет право на доплату к заработку до МРОТ. Доплата будет рассчитана пропорционально времени фактического труда:

7500/160*128 = 6000,00.

Следовательно, величина доплаты для этого работника составляет 400,00 рублей (6000,00- 5600,00).

Вопрос № 3. Будут ли суммы доплаты больничного до среднего заработка возмещены за счет Фонда социального страхования?

Ответ. Согласно действующему законодательству, регулирующему порядок расчета пособий по болезни, средняя зарплата за день не может быть более лимита, определенного нормативными актами на отчетный год. Это означает, что за счет средств Фонда социального страхования может быть погашена только величина пособия, начисленная из расчета этого предельного значения, но не фактического дохода застрахованного лица. Разницу работодатель может возместить за счет собственных средств. Следует учесть, что доплата до фактической зарплаты сотрудника подлежит налогообложению в качестве доходов в общеустановленном для зарплаты порядке.

Вопрос № 4. 25 декабря работнику была начислена доплата больничного до среднего заработка. На следующий день с работником рассчитались по больничному и подоходный налог по этой сумме перечислили в бюджет. Как правильно отразить начисление доплаты в отчете ф.6-НДФЛ?

Ответ. Законом о подоходном налоге определено, что сумма НДФЛ по доходам налогоплательщика-физического лица должна быть перечислена работодателем не позднее следующего дня после выдачи ему средств. Каких-либо исключений по этому правилу для доплат по больничному до среднего заработка не установлено. Выплаченная в декабре доплата пособий по нетрудоспособности до средней зарплаты отражается в отчете 6-НДФЛ за текущий год следующим образом:

- Стр.100 – 26.12 – указывается дата выплаты доплаты;

- Стр.110 – 26.12 – отражается день удержания НДФЛ;

- Стр.120 – 27.12 – день уплаты подоходного налога в бюджет.

Вопрос № 5. Какими налогами нужно облагать величину доплаты к пособию по болезни до среднего, фактического заработка либо минимальной оплаты труда?

Ответ. Такие доплаты, так же как и сами пособия по нетрудоспособности, по налоговому законодательству облагаются НДФЛ. Как и к пособиям, к доплатам применяется ставка налога 13% или 30% в зависимости от того, относится к ли налогоплательщик к резидентам или нет. Доплаты так же являются объектом налогообложения по страховым взносам в отличии от сумм пособия по нетрудоспособности. Кроме того на суммы доплаты по больничному нужно начислить взносы на травматизм, а на суммы самого больничного не надо.

Оцените качество статьи. Мы хотим стать лучше для вас:Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультацияМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

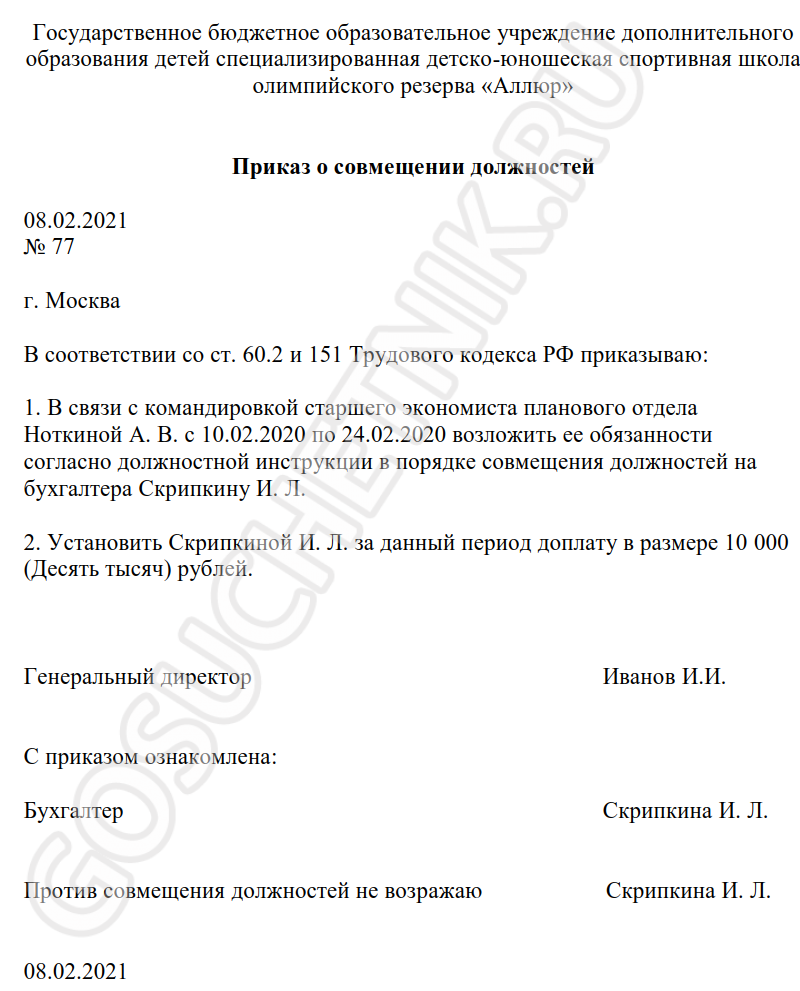

Как оформить приказ на оплату

Чтобы проблем не возникло, правильно оформляем замещение документально. После составления дополнительного соглашения издается приказ о доплате за исполнение обязанностей отсутствующего работника, в котором следует указать:

- Ф. И. О. обоих сотрудников и их должности;

- способ замещения (перевод, совмещение, расширение обязанностей и т. д.);

- причину (отпуск, больничный, командировка и др.);

- срок, на который оформляется замена;

- обязанности и объем работы;

- сумму или размер в процентном соотношении от оклада за дополнительную нагрузку.

Внизу указываем, что сотрудник согласен замещать коллегу. Он знакомится с приказом под подпись.

Порядок включения в облагаемую базу страховыми взносами во внебюджетные фонды и налогом на доходы физических лиц командировочных расходов

Виды выплат |

Страховые взносы на обязательное страхование |

Страховые взносы от несчастных случаев |

НДФЛ |

|||||||||

ПФР+/- |

ФСС+/- |

Основание |

+/- |

Основание |

+/- |

Основание |

||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|||||

Средняя заработная плата, сохраняемая за работником при направлении его в служебную командировку |

+ |

+ |

Часть 1 ст. 7 |

+ |

Пункт 1 ст. 20.1 |

+ |

Пункт 1 ст. 210 |

|||||

Суточные, выплаченные в пределах норм, установленных внутренними нормативными документами работодателя |

- |

- |

Часть 2 ст. 9 |

- |

Пункт 2 ст. 20.2 |

- |

Абзац 12 п. 3ст. 217 |

|||||

Суточные, выплаченные сверх норм, установленных внутренними нормативными документами работодателя |

+ |

+ |

Письмо ФСС РФ от 17.11.2011 N 14-03-11/08-13985 |

+ |

Письмо ФСС РФ от 17.11.2011 N 14-03-11/08-13985 |

+ |

||||||

Сумма денежных средств, выплачиваемых взамен суточных, при направлении работника в однодневную командировку |

+ |

+ |

Письмо ФСС РФ от 02.07.2013 N 15-03-14/05-6357 |

+ |

Письмо ФСС РФ от 02.07.2013 N 15-03-14/05-6357 |

- |

Абзац 12 п. 3ст. 217,ПостановлениеПрезидиума ВАСРФ от 11.09.2012N 4357/12 |

|||||

Расходы на проезд до места назначения и обратно, фактически произведенные и документально подтвержденные, с учетом стоимости питания на борту самолета или в поезде, включенного в стоимость проездных билетов, сборы за услуги аэропортов, комиссионные сборы |

- |

- |

Часть 2 ст. 9 |

- |

Пункт 2 ст. 20.2 |

- |

Абзац 12 п. 3ст. 217 |

|||||

Расходы по найму жилого помещения, фактически произведенные и документально подтвержденные |

- |

- |

Часть 2 ст. 9 |

- |

Пункт 2 ст. 20.2 |

- |

Абзац 12 п. 3ст. 217 |

|||||

Расходы на оплату сборов за выдачу (получение) и регистрацию служебного заграничного паспорта, выдачу (получение) виз, обмен наличной валюты или чека в банке на наличную иностранную валюту |

- |

- |

- |

- |

||||||||

Расходы по найму жилого помещения в командировке, не подтвержденные документально или выплаченные сверх норм, установленных законодательством РФ (ч. 2 ст. 168 ТК РФ) |

+ |

+ |

+ |

+ |

||||||||

Расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, провоз багажа, документально подтвержденные и экономически оправданные (установленные внутренним нормативным документом работодателя) |

- |

- |

- |

Абзац 12 п. 3ст. 217,Письмо МинфинаРоссии от25.04.2012N 03-04-05/9-549 |

||||||||

Расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок в случае отсутствия их экономического обоснования и (или) документального подтверждения |

+ |

+ |

+ |

+ |

||||||||

Расходы работника по оплате услуг за пользование им VIP- залом аэропорта |

+ |

+ |

Письмо ФСС РФ от 17.11.2011 N 14-03-11/08-13985 |

+ |

Письмо ФСС РФ от 17.11.2011 N 14-03-11/08-13985 |

+ |

Абзац 12 п. 3ст. 217 |

|||||

Расходы на оплату услуг связи командированному сотруднику, документально подтвержденные и экономически оправданные (установленные внутренним нормативным документом работодателя) |

- |

- |

Часть 2 ст. 9 |

- |

Пункт 2 ст. 20.2 |

- |

Абзац 12 п. 3ст. 217 |

|||||

Оплата по решению работодателя сервисных услуг командированному работнику (например, услуги телевидения, сауны, фитнес-центра) |

+ |

+ |

Часть 1 ст. 7 |

+ |

Пункт 1 ст. 20.1 |

+ |

Абзац 12 п. 3ст. 217 |

|||||

Возмещение расходов сотруднику по аренде автомобиля для поездок в месте командировки при наличии первичных документов, подтверждающих служебный характер использования автомобиля (договор аренды, акт о передаче (возврате) автомобиля, путевой лист) |

+ |

+ |

Часть 2 ст. 9, ПисьмоМинздравсоцразвитияРоссии от 26.05.2010 N 1343-19 |

+ |

Пункт 2 ст. 20.2 |

- |

Пункт 3 ст. 217,Письмо МинфинаРоссии от29.11.2010N 03-03-06/1/742 |

|||||

Расходы на оплату проездного билета в случае, если работник из страны командирования направился в другую страну по вопросам непроизводственного характера (отпуск и т.п.) |

+ |

+ |

Часть 1 ст. 7, ч. 2ст. 9 |

+ |

Пункт 1 ст. 20.1, п. 2 ст. 20.2 |

+ |

Подпункт 1 п. 2ст. 211 |

|||||

Оплата работодателем представительских расходов, которые работник - подотчетное лицо документально не подтвердил |

+ |

+ |

Часть 1 ст. 7 |

+ |

Пункт 1 ст. 20.1 |

+ |

Статья 209 |

|||||

Не так однозначна ситуация с включением в облагаемую базу по страховым взносам выплат в пользу работников при направлении их в однодневные служебные командировки. Так, в Письме от 02.07.2013 N 15-03-14/05-6357, несмотря на доводы, приведенные в судебном решении, освобождающие указанные выплаты от обложения НДФЛ <1>, ФСС РФ разъясняет, что данные выплаты не являются суточными и, следовательно, облагаются страховыми взносами. Однако суды высказывают иное мнение по этому вопросу. В Постановлении Второго арбитражного апелляционного суда от 29.07.2013 N А82-16096/2012 указано, что данные выплаты не являются оплатой труда, если локальным нормативным актом организации предусмотрена компенсация затрат работника, вызванных необходимостью выполнять трудовые обязанности вне места работы.

<1> Постановление Президиума ВАС РФ от 11.09.2012 N 4357/12.

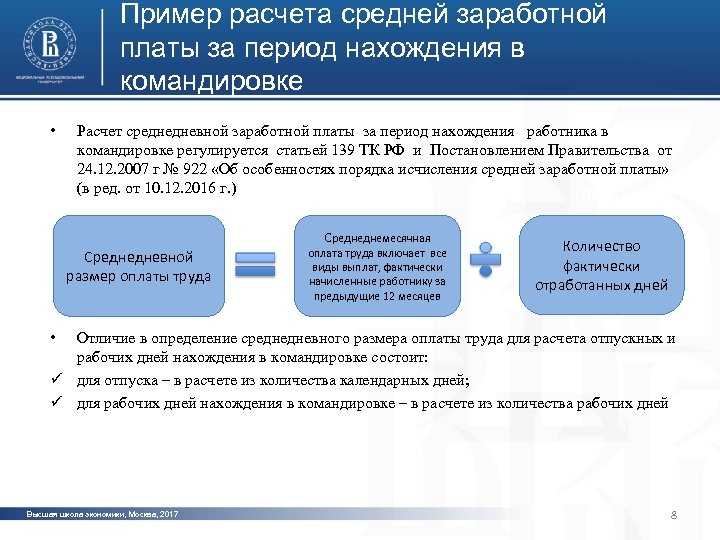

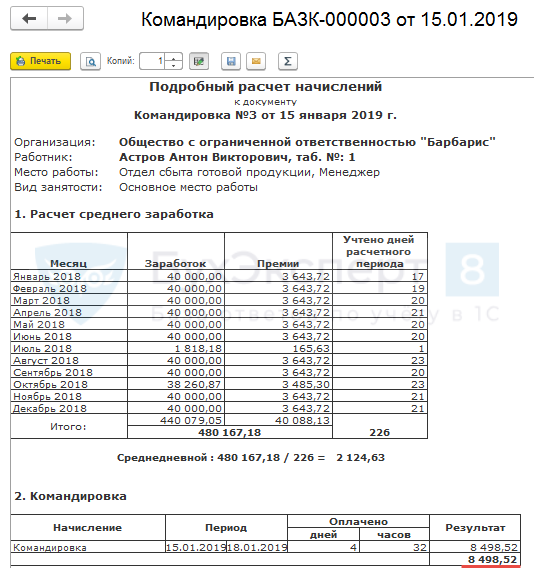

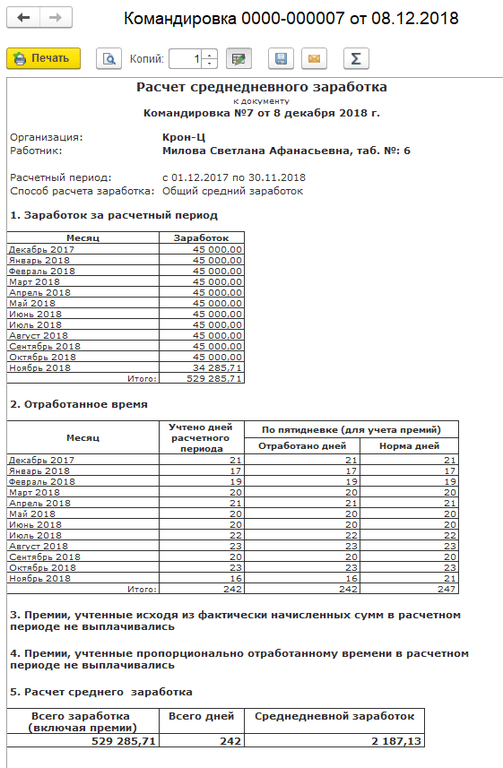

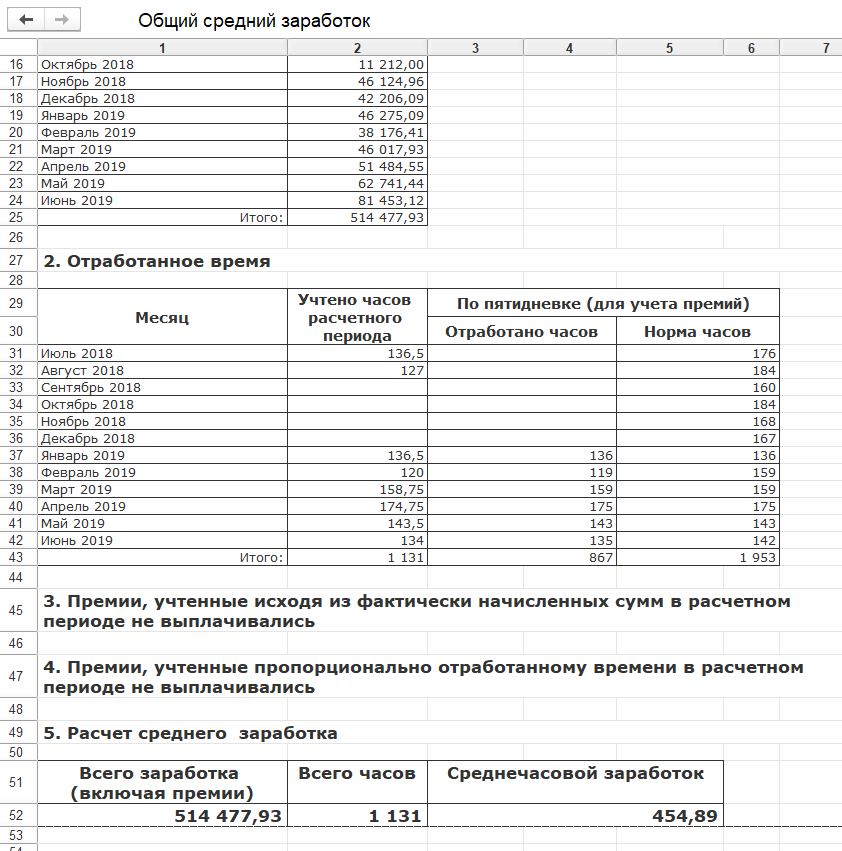

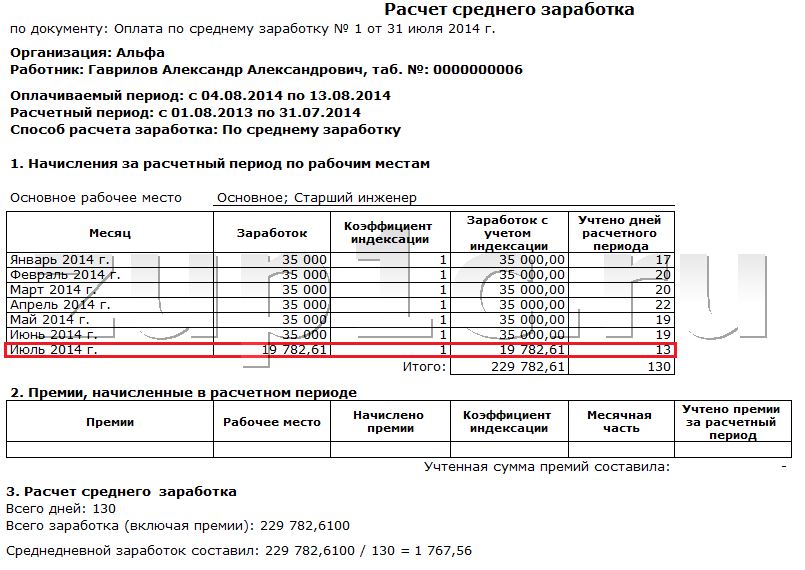

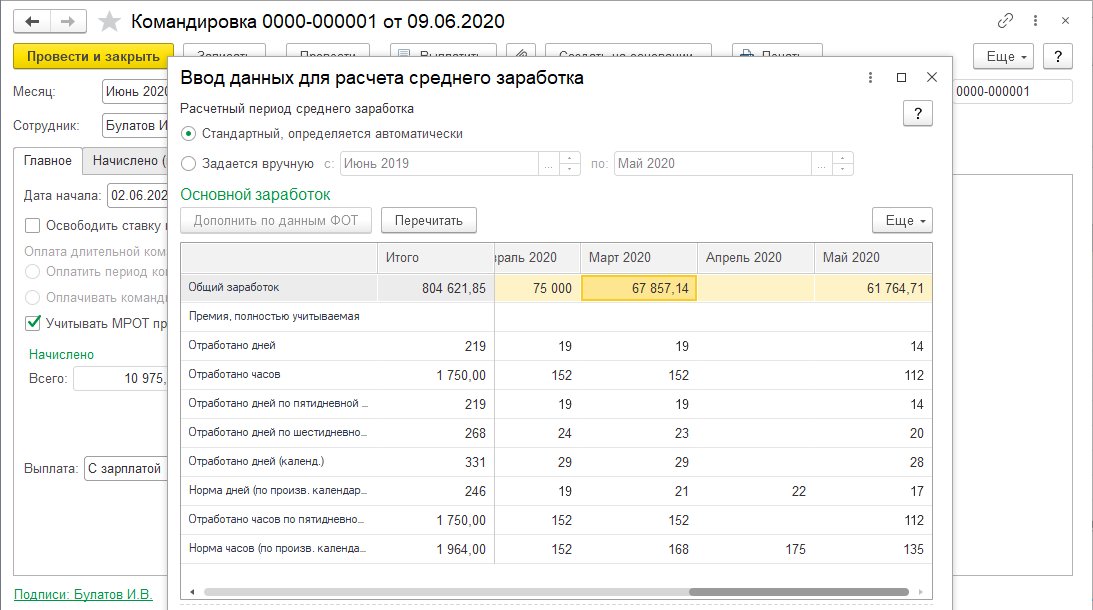

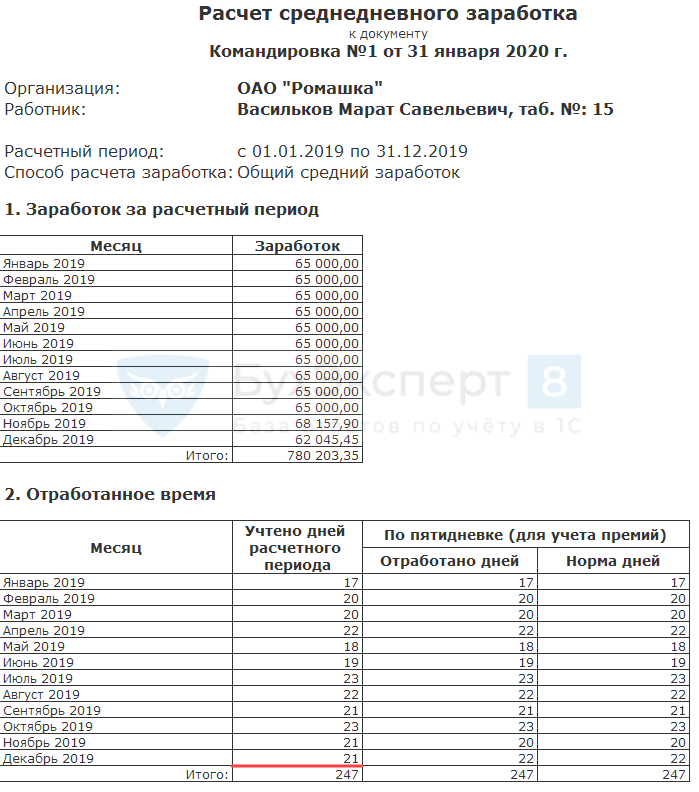

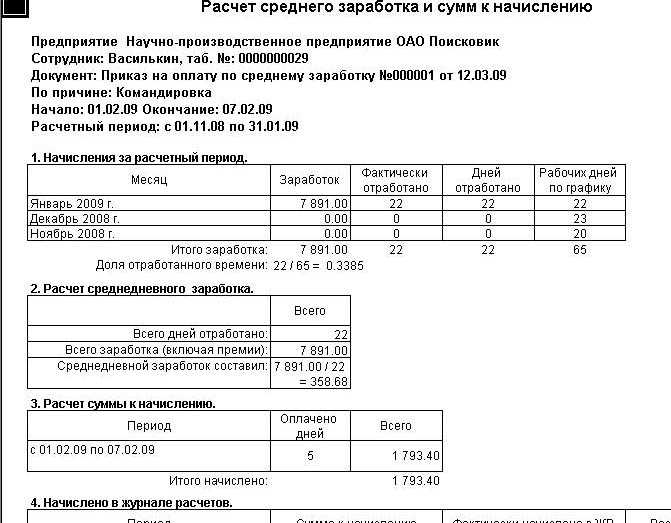

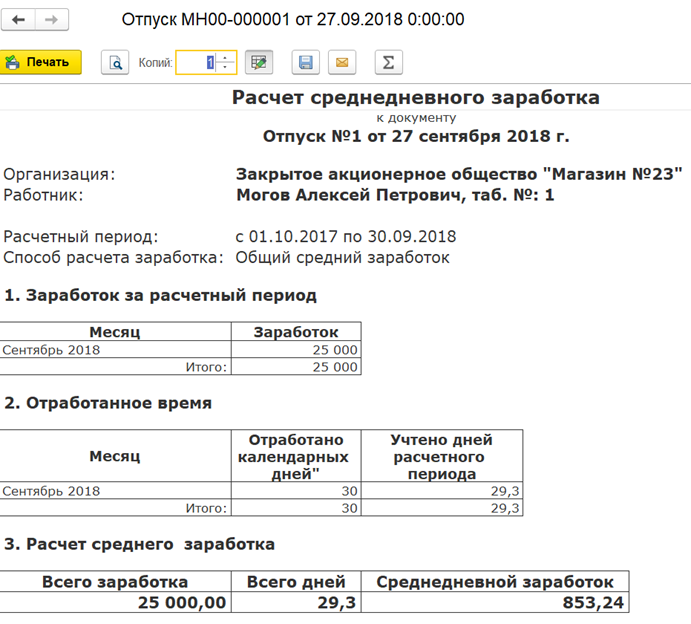

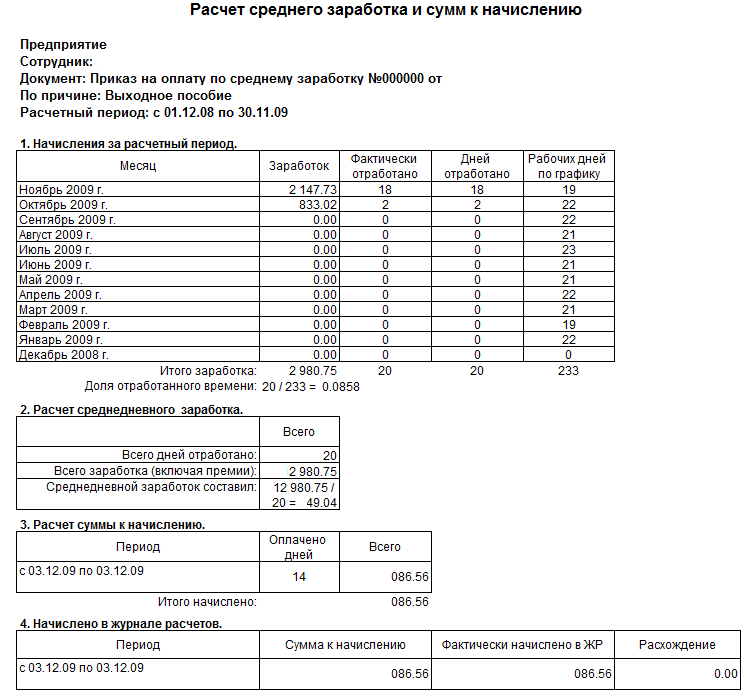

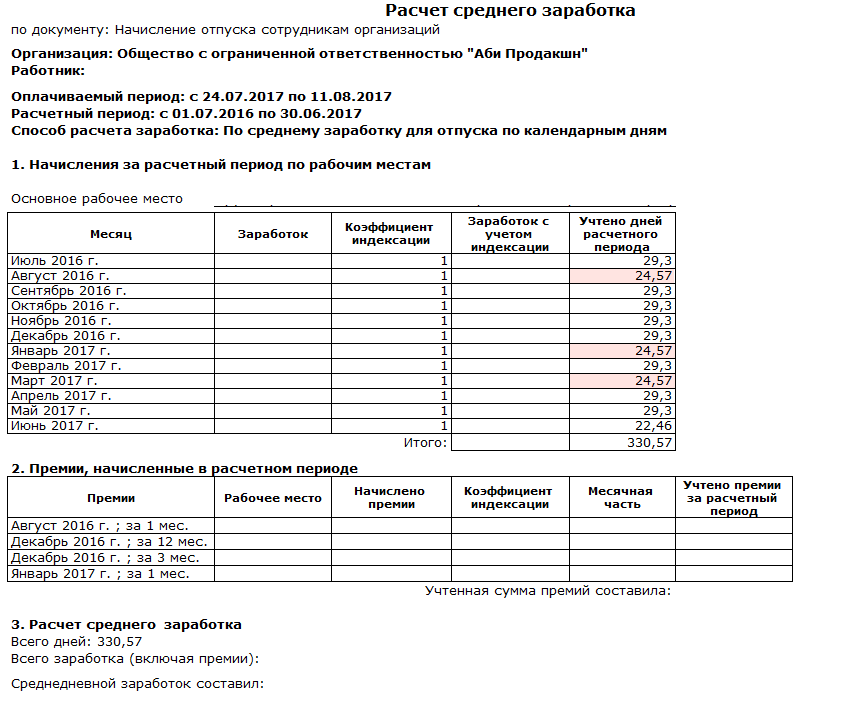

Расчет командировочных: шпаргалка для бухгалтера

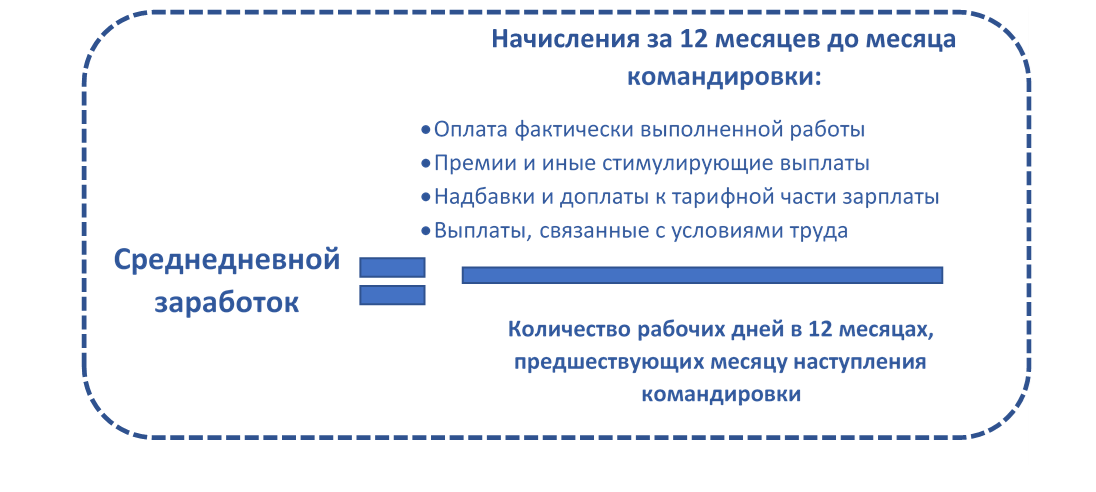

Расчетный период — 12 календарных месяцев, предшествующих месяцу начала командировки, или меньше, если сотрудник отработал в компании меньше года.

Для расчета командировочных учитываются только рабочие дни, а не календарные, как для расчета отпускных.

Из расчетного периода исключаются больничные, отпуска, в том числе без содержания, командировки, время простоя и т д. (см. ст. 139 ТК РФ и п. 5 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Петрова А. А. работает с 10.02.2006, 25.02.2014 направлена в командировку на 5 дней. Всего в расчетном периоде (с февраля 2013 — по январь 2014) 247 рабочих дней. Были исключаемые периоды: в августе на период больничного пришлось 8 рабочих дней, а в сентябре на период ежегодного оплачиваемого отпуска — 14 рабочих дней.

Тогда 247 – 8 – 14 = 225 фактически отработанных дней.

Здесь и далее расчеты в примерах даны с округлением до двух знаков после запятой.

Заполняйте и сдавайте РСВ через Экстерн: импортируйте данные всех сотрудников в раздел 3 за один клик, используйте фильтры и массовые операции. Бесплатно 3 месяца.

Зарегистрироваться

2. Определяем заработок за расчетный период

В расчет среднего заработка включаются все выплаты, которые предусмотрены системой оплаты труда, кроме больничных, отпускных, материальной помощи и других выплат социального характера (см. 2 и 3 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922). Об особенностях учета разных премий смотрите там же в п. 15.

Если перед или во время командировки сотрудника на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению) необходимо индексировать средний заработок для расчета командировочных (см. п. 16 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

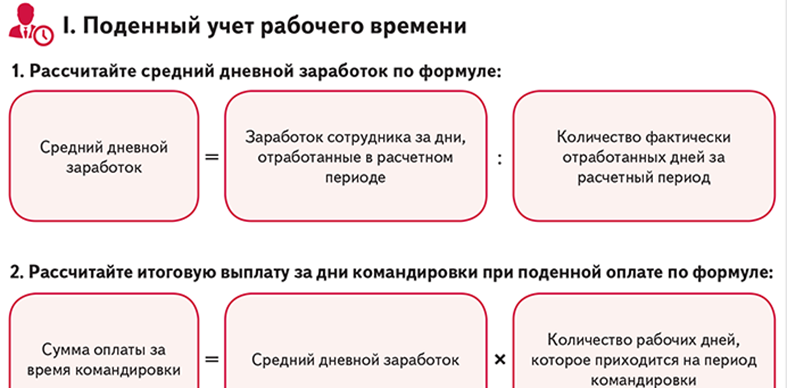

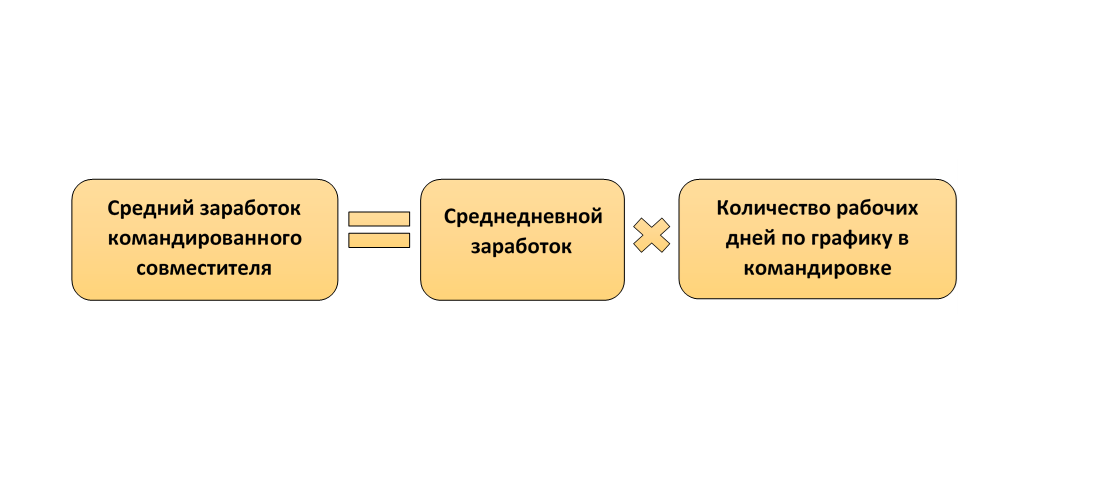

3. Вычисляем среднедневной заработок и сумму командировочных

Заработок за расчетный период делим на количество фактически отработанных в расчетном периоде дней. Затем полученное число умножаем на количество дней, проведенных в командировке. Командировочные облагаются НДФЛ.

Доплата до оклада

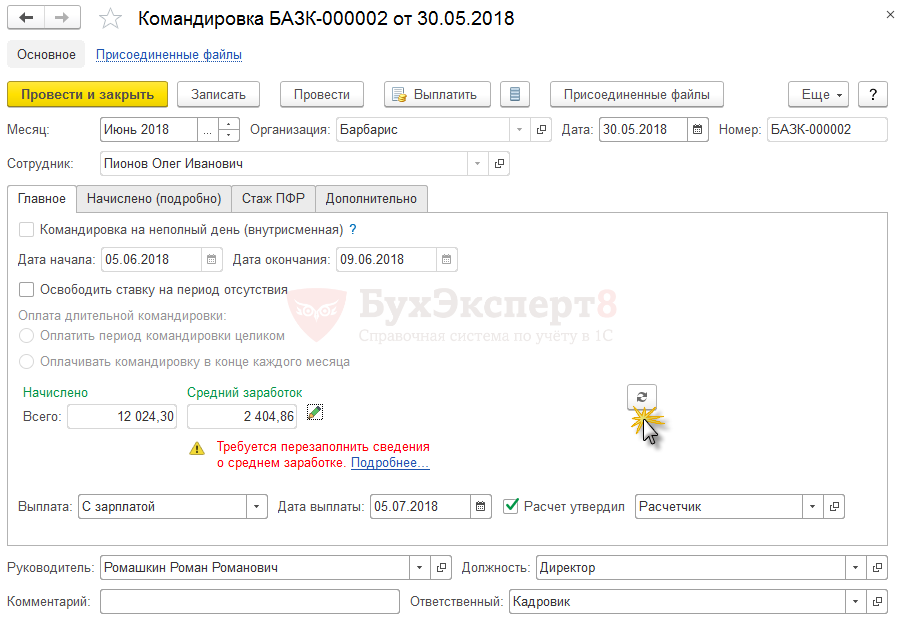

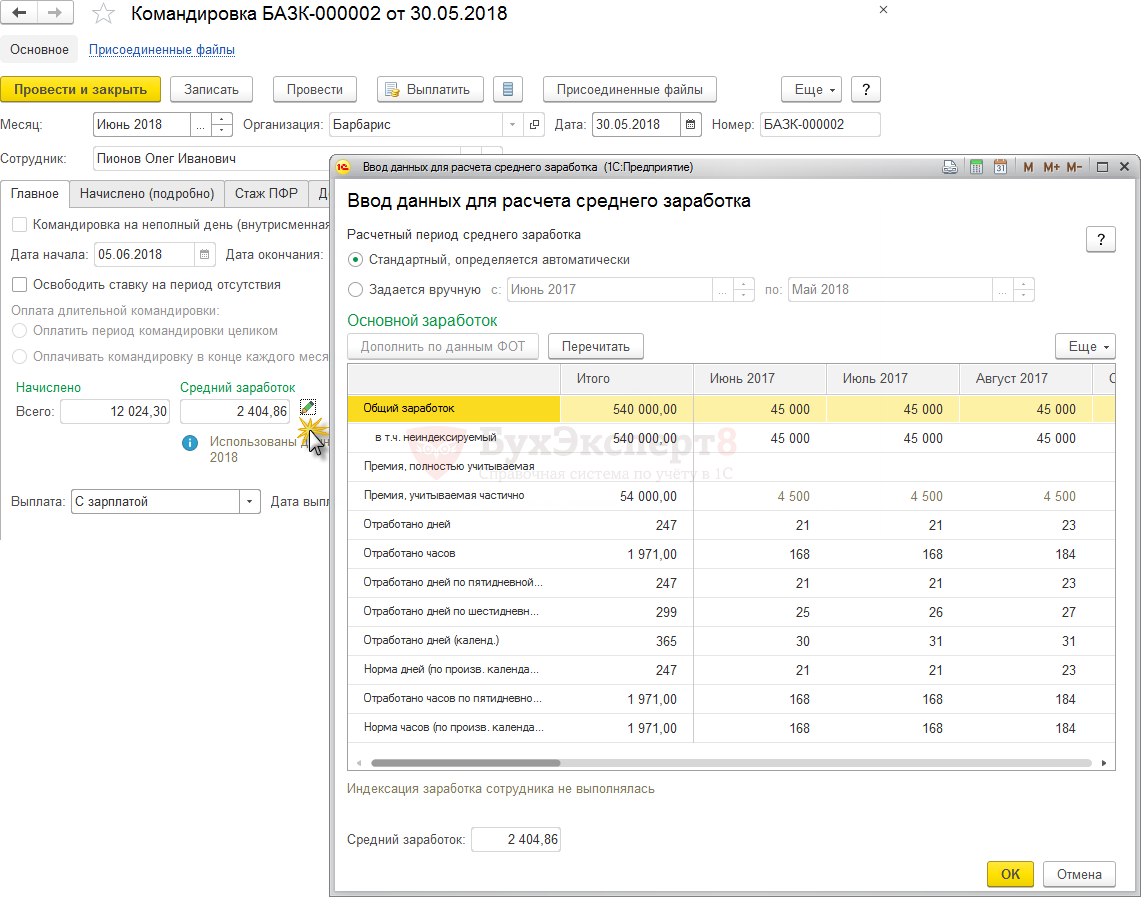

Если оплата командировочных по среднему заработку существенно меньше, чем зарплата, которую бы получил работник, если бы его не отправили в командировку, можно осуществить доплату до фактического заработка.

Если такая доплата предусмотрена трудовым или коллективным договором или локальным нормативным актом, на нее можно уменьшить налоговую базу по налогу на прибыль (см. п. 25 ст. 255 НК РФ и письма Минфина от 03.12.2010 № 03-03-06/1/756 и от 14.09.2010 № 03-03-06/2/164).

Однако рассчитывать командировочные нужно всегда исходя из среднего заработка, а затем сравнивать их с окладом, чтобы не ухудшить положение работника, если ему выгоднее получать средний заработок.

Командировка в выходные

Если дни командировки совпали с днями, когда у работника по графику выходные, и он в эти дни не работал, оплата осуществляется не по среднему заработку, а по правилам оплаты в выходной день. Если в эти дни сотрудник к работе не привлекался, то они не оплачиваются.

А если сотрудник привлекался к работе в командировке в выходной день или находился в пути, средний заработок за такие дни не сохраняется. Выходные оплачиваются не менее, чем в двойном размере либо в одинарном размере, но с правом «отгулять» выходной впоследствии (см. ст.

153 и 106 ТК РФ).

Готовьте и сдавайте нулевой расчет по страховым взносам через Экстерн. 3 месяца бесплатно.

Зарегистрироваться

Расчет суточных

За каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, работнику выплачиваются суточные (п. 1. Пол. об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

По суточным работник отчитываться не должен (см. письма Минфина от 24.11.09 № 03-03-06/1/770, от 01.04.10 № 03-03-06/1/206).

Размер суточных устанавливает организация и закрепляет в коллективном договоре или локальном нормативном акте (ст. 168 ТК РФ). Расходы на выплату суточных учитываются при налогообложении прибыли без ограничений.

Выплата суточных освобождена от обложения НДФЛ в рамках следующих нормативов: 700 рублей за каждый день нахождения в командировке внутри страны и 2 500 рублей — за пределами страны.