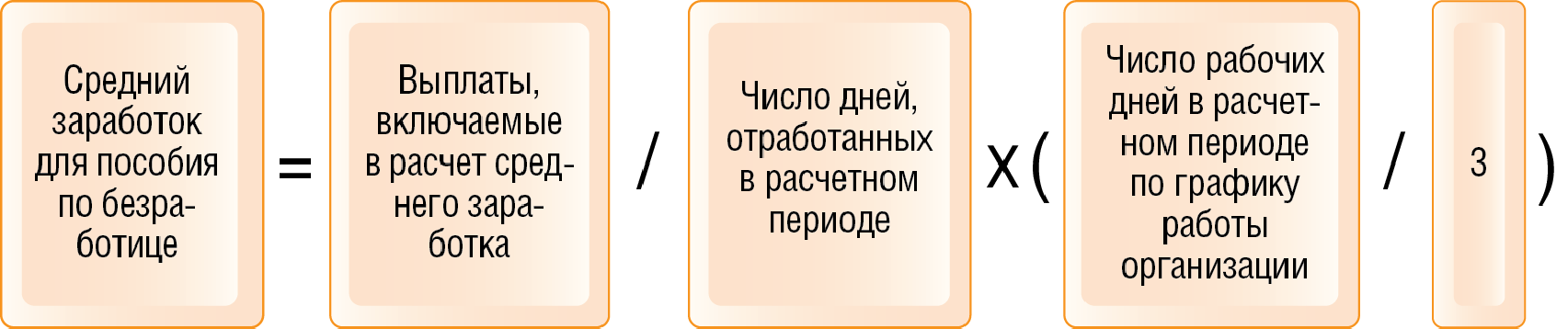

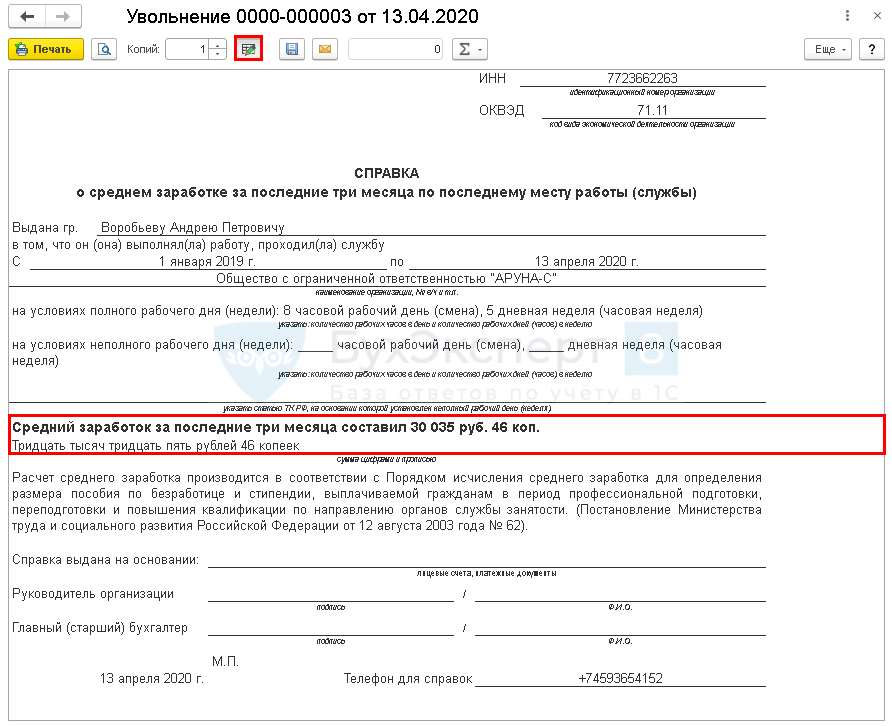

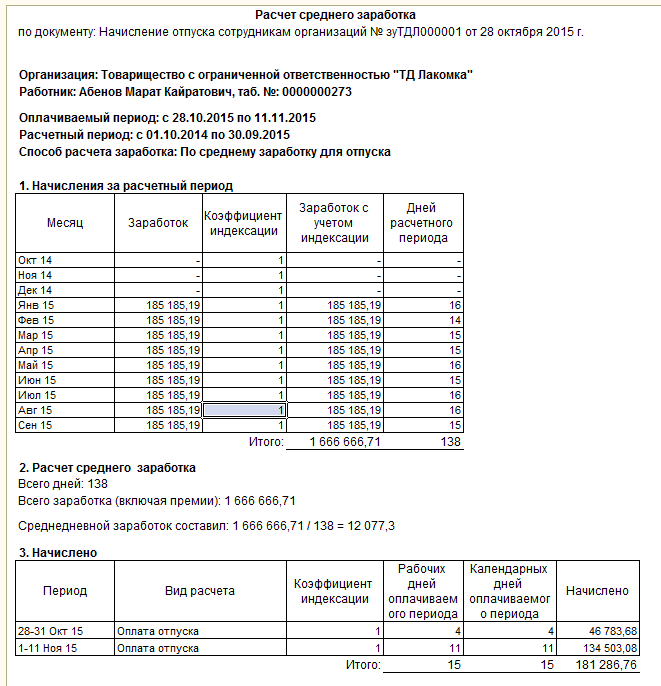

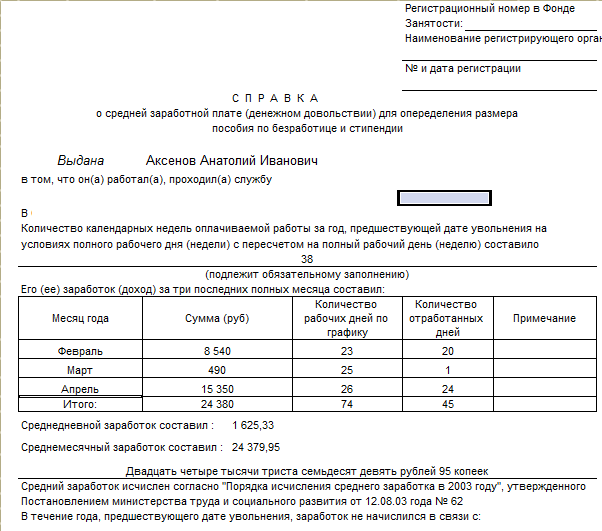

- Расчет среднедневного заработка

- Формула

- Пример расчета

- Что такое средний дневной/часовой заработок

- Что если расчетный период не отработан полностью

- Периоды, которые не принимаются во внимание при расчете

- Особенности расчета среднего дневного заработка при увольнении

- Базовые правила расчета СДЗ:

- База для расчета среднего заработка

- Какие выплаты учитываются при расчете СДЗ:

- Какие сведения учитываются при расчете показателя

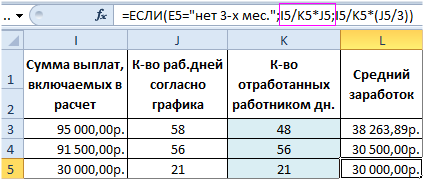

- Считаем заработок для командировки

- КОГДА рассчитывают среднюю зарплату ?

- Учет премиальных

- Исключения из общего порядка расчета

- Особенности при подсчете среднедневного заработка

- Пример расчета

- Рассчитываем средний заработок

- Работник находился в командировке

- Работник сдавал кровь (донорство)

- Работник оформил отпуск

- Выплаты при сокращении сотрудника

Расчет среднедневного заработка

Средний заработок вычисляют исходя из фонда оплаты труда, сложившегося за полный предшествующий год. По нормам ТК РФ для его определения сначала необходимо вычислить среднедневную или даже среднечасовую оплату.

Для определения одного из этих значений потребуется определиться с двумя показателями:

- Расчетным периодом. Он представляет собой количество дней или часов выхода сотрудника на работу за предшествующие 12 месяцев. Например, если расчеты производятся в июне 2016 года, то берется период с 01.08.15 по 31.05.16 года.

- Величиной выплат, которые берутся для учета среднего дохода.

Формула

Стандартная формула расчета среднедневного заработка любого сотрудника выглядит следующим образом:

СдЗ = СН/12 месяцев/29,3, где:

- СдЗ – среднедневная оплата труда;

- СН – сумма начислений за предшествующий год, с учетом всех выплат, предусмотренных законом;

- 29,3 – среднее число дней в месяце за один год, закрепленное нормами закона.

Стандартная формула расчета применяется крайне редко, чаще бухгалтеру приходится использовать более сложные вычисления, так как практически у каждого работника бывают не отработанные за год периоды, которые положено вычитать при расчете среднего заработка.

В таком случае приходится производить расчеты в следующем порядке:

- Выбрать полностью отработанные по дням месяцы, подсчитать их количество и умножить на 29,3.

- Подсчитать количество календарных дней, в которых дневная ставка отработана не полностью. Для этого 29,3 делим на общее число дней в неполном месяце и умножаем на количество дней выхода, отмеченных в табеле.

- Затем итоги первых двух пунктов складываем, в результате чего получается суммарное число выработки.

- В завершение эти начисления делим на полученное расчетным путем количество отработанных дней.

Пример расчета

К руководителю ООО «Альфа» поступило заявление от инженера Иванова о предоставлении с 1 июня 2016 года ежегодного отпуска.

Для расчета отпускных бухгалтеру необходимо вычислить средний доход сотрудника за один день.

Для этого он устанавливает следующие данные:

- Иванов принят в организацию 15 октября 2015 года;

- за все время работы данного сотрудника отправляли в пятидневную командировку с 1 по 5 марта, а также оформляли больничный лист с 14 по 21 апреля;

- сумма начислений ФОТ, предназначенных для определения отпускных составила 260 000 рублей.

На основании полученных сведений, расчет среднедневного заработка инженера Иванова за отработанный период надо производить в следующем порядке:

- Выбираем полные месяца: их всего пять. Находим среднее количество рабочих дней за данный период: 29,3 х 5 = 146,5.

- Далее вычисляем среднее количество дней в неполных месяцах:

- Октябрь – 15: 29,3/31х12 = 11,3

- Март – 16: 29,3/31х17 = 16,1

- Апрель – 16: 29,3/30х15 = 14,7

- Итого: 11,3+16,1+14,7 = 42,1

- Складываем оба итога 146,5 + 42,1 = 188,6

- Вычисляем среднедневной заработок 260000/188,6 = 1378,58 рублей.

На основании полученных данных бухгалтер рассчитывает отпускные.

Но, важно помнить, что при отработке неполных 12 месяцев работодатель вправе не предоставлять положенные 28 дней отпуска

Что такое средний дневной/часовой заработок

Среднедневной (среднечасовой) заработок – это усредненное трудовое вознаграждение сотрудника за час (день).

Здесь все расчеты можно поделить на две большие группы:

- Имеющие отношение к отпускам;

- Все другие виды начислений.

Если речь идет об отпусках, то учитываются именно календарные дни. Во всех же прочих расчетах фигурируют дни календарные.

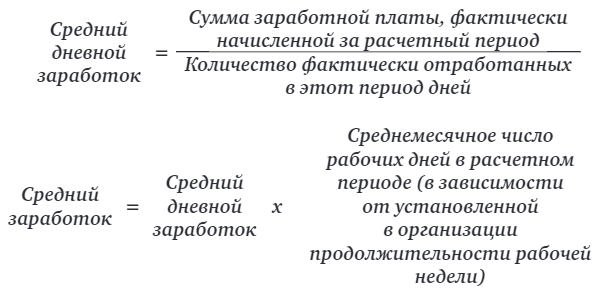

Формула для прочих расчетов выглядит так:

Среднедневной доход = Начисления зарплатного характера/Дни фактической работы

Формула же для определения отпускных выплат принимает несколько другой вид:

Среднедневной доход = Начисления зарплатного характера/29,3*12

Коэффициент 29,3 представляет собой откорректированное число календарных дней, имеющих место в каждом месяце года. Рассчитан он следующим образом:

(365 – 14 (число праздничных дат года))/12 (число месяцев)

Что если расчетный период не отработан полностью

В случае, если в расчете используются рабочие дни (когда речь идет не об отпускных), все просто: нерабочие даты просто минусуются из суммы отработанных.

Когда же в расчёте фигурируют календарные дни, то их число придется корректировать с учетом пропорционального уменьшения коэффициента 29,3. Это делается по формуле:

29,3/календарные дни *(число дней, оставшихся после исключения дат, не приходящихся на расчетный временной отрезок)

Периоды, которые не принимаются во внимание при расчете

Как уже говорилось, под расчетным периодом понимается 12 месяцев. Однако из расчетного времени исключаются некоторые периоды:

- Время, когда за трудящимся была сохранена средняя заработная плата (исключая время, отведенное для кормления малыша).

- Периоды нахождения на больничном или в декрете.

- Простои, которые произошли по вине работодателя.

- Забастовка, в которой не участвовал трудящихся.

- Выходные, которые выдаются родителям детей с инвалидностью.

- Освобождение от работы по различным причинам.

Если работодатель не будет учитывать эти периоды при расчете, это будет совершенно законно.

ВНИМАНИЕ! Единовременные выплаты за выслугу лет, вне зависимости от периода их выплат, обязательно включаются в расчет в полном размере

Особенности расчета среднего дневного заработка при увольнении

Поскольку величина выплат за выполнение трудовых обязанностей может различаться, Правительством РФ был разработан регламент определения среднего заработка. В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

Как посчитать среднедневной заработок при увольнении? Далее посмотрим, как рассчитать показатель.

Базовые правила расчета СДЗ:

- Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты. При этом берутся только фактически выработанное время и фактически начисленная зарплата. За календарный месяц принимается промежуток с 1 по последнее число месяца.

- Исключению из расчетного периода, а также из начисленной зарплаты подлежат – случаи сохранения заработка; случаи нетрудоспособности, декреты; простои по вине предприятия (по независимым причинам); периоды забастовок; неоплачиваемые отпуска; оплачиваемые допдни, предоставляемые в целях ухода за детьми-инвалидами; периоды освобождения от выполнения трудовых обязанностей с полным или же частичным сохранением заработка.

- Если расчетный период отработан не полностью – учитывается фактический заработок за выработанное время.

- Использование СДЗ допускается при – расчете отпускных, а также берется среднедневной заработок при расчете компенсации за неиспользованные отпуска.

- В формуле расчета СДЗ берется среднемесячный показатель числа дней, равный 29,3.

- При расчете суммы заработка следует учесть все виды вознаграждений персоналу за выполнение трудовых обязанностей по принятой в организации СОТ (система оплаты труда). Источник зарплаты значения не имеет.

База для расчета среднего заработка

Следующим показателем, необходимым для расчета среднего дневного заработка для компенсации при увольнении, является база. Это сумма всех выплат сотрудника за период, определенный как расчетный.

Не все выплаты сотруднику нужно включить в расчет. Учету подлежит лишь доходы, имеющие прямую связь с выполняем трудовых обязанностей.

Включать в базу для среднего заработка нужно:

- зарплату;

- премии, начисленные по итогам различных периодов (месяц, квартал, полугодие, год) — учитываются в особом порядке, о котором написано ниже;

- прочие стимулирующие доплаты за трудовые достижения, согласно системе премирования.

Все прочие начисления не подлежат включению в расчет дневного заработка в среднем значении для компенсации. То есть не нужно учитывать отпускные, компенсацию неиспользованных дней отпуска, больничные, пособия, материальную помощь, призовые выплаты, командировочную оплату, компенсации проезда, питания, связи и пр.).

Какие выплаты учитываются при расчете СДЗ:

- Начисленная зарплата персоналу согласно утвержденным окладам (ставкам) за выработанное время.

- Начисленная зарплаты работникам-сдельщикам по принятым расценкам.

- Заработок, выданной в натуральном эквиваленте.

- Заработок, начисленный в виде комиссионных или процентов от реализационной выручки.

- Замещающим госдолжности сотрудникам денежное вознаграждение.

- Начисленное муниципальным работникам денежное содержание.

- Гонорары служащим СМИ.

- Заработок преподавателям образовательных профучреждений за часы преподавания вне зависимости от периода начисления.

- Заработок, рассчитанный по итогам года.

- Все виды доплат и надбавок – за выслугу лет, профмастерство, совмещение, классность, знание иностранных языков, работу с гостайной, руководство, увеличение объемов и т.д.

- Все виды выплат, связанных с особенностями рабочих условий, включая повышающие коэффициенты к зарплате по причине сверхурочной занятости, тяжелую работу, занятость в опасных (вредных) условиях, ночные смены, работу в праздники и выходные дни.

- Допвознаграждение за работу классным руководителям педработникам.

- Утвержденные в ЛНА предприятия премии и иные вознаграждения персоналу за выполнение трудовых обязанностей.

- Прочие разновидности выплат в соответствии с принятым у работодателя порядком расчетов.

- Социальные выплаты – различные пособия, включая больничные листы.

- Разовые выплаты – матпомощь и др.

- Некоторые компенсационные выплаты – оплата отдыха, проезда, питания, проживания, коммунальных сумм, оздоровления, использования личного транспорта и т.д.

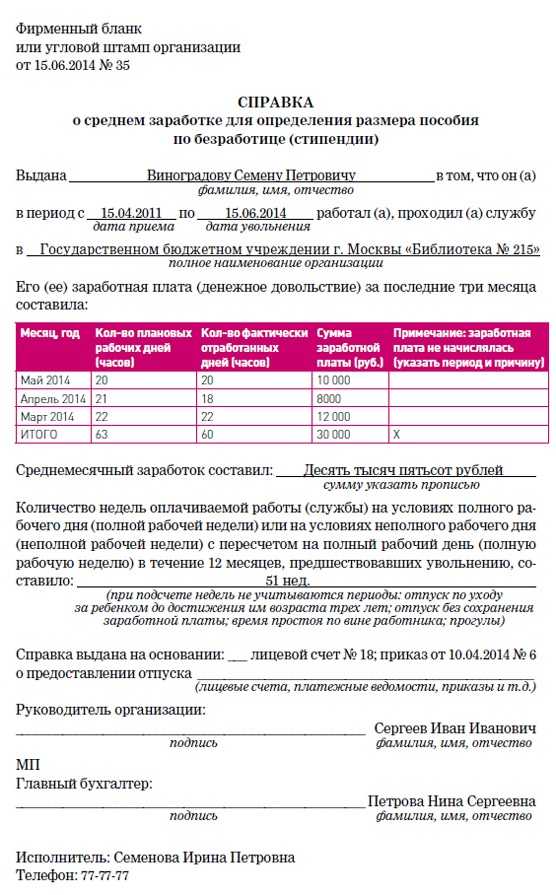

Какие сведения учитываются при расчете показателя

Чтобы рассчитать нужные значения, важно знать, что входит в средний заработок. Сегодня, законом определены различные поступления объединяющиеся в рамках одной суммы

Сюда можно отнести:

- заработок, полученный гражданином за конкретное время;

- премиальные выплаты;

- доплаты и надбавки разного характера;

- компенсации, которые предусматриваются для работников, в связи с пересмотром режима работы;

- различные вознаграждения.

Каждый из вышеперечисленных видов дохода должен быть оговорен в трудовом соглашении между работником и нанимателем, а также разными законодательными положениями.

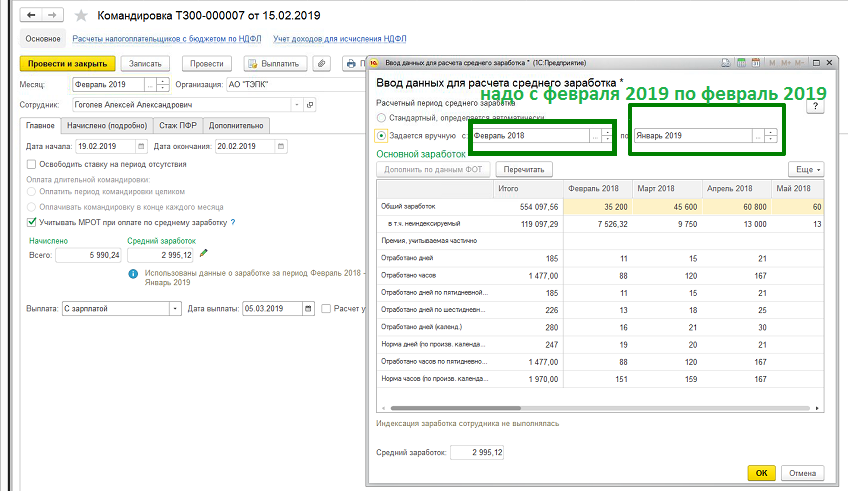

Считаем заработок для командировки

Для определения суммы выплаты на время пребывания в служебной командировке сначала определите базу для начисления и расчетный период.

В базу включите аналогичные категории выплат, а материальную помощь, пособия, компенсации проезда, проживания, отдыха, питания исключите. Учитывайте суммы, которые начислялись в предшествующие 12 месяцев.

В расчетный период включите только фактически отработанное время. Дни болезни, других командировок, отпусков, простоев и прочее неотработанное время не учитывайте.

Определив нужные показатели, разделите базу на количество отработанных дней. Полученный среднедневной заработок необходимо умножить на количество дней пребывания в служебной командировке.

ВАЖНО!

В продолжительность командировки включаются дни, проведенные в пути (к месту командирования и обратно), дни простоя или задержек. За выходные и праздничные дни, в которые сотрудник не работал, находясь в командировке, средний заработок не начисляется.

КОГДА рассчитывают среднюю зарплату ?

Оплата исходя из среднего заработка, в соответствии с положениями ТК РФ, производится:

1. При освобождении от работы сотрудников для участия в коллективных переговорах, подготовке проекта коллективного договора, соглашения в соответствии со ст.39 ТК РФ.

2. В соответствии со ст.72.2 ТК РФ при переводе сотрудника на другую работу без его согласия, на срок до одного месяца: при чрезвычайных обстоятельствах (катастрофы, аварии и пр.), в случае простоя, при замещении другого сотрудника в связи с чрезвычайными обстоятельствами.

3. При прекращении трудового договора из-за нарушения установленных Трудовым Кодексом или иным федеральным законом правил заключения трудового договора, если нарушение этих правил исключает возможность продолжения работы.

В соответствии с положениями статьи 84 ТК РФ, если нарушение правил заключения трудового договора допущено не по вине работника, то ему выплачивается выходное пособие (в размере среднего месячного заработка).

4. При предоставлении ежегодного оплачиваемого отпуска в соответствии со ст.114 ТК РФ.

5. При выплате денежной компенсации за неиспользованный отпуск (ст.126, 127 ТК РФ), выплачиваемой: 1) В связи с увольнением сотрудника. 2) По письменному заявлению работника (в части дней отпуска, превышающих 28 календарных дней).

6. При невыполнении сотрудниками норм труда, неисполнении трудовых (должностных) обязанностей по вине работодателя в соответствии со ст.155 ТК РФ (пропорционально отработанному времени).

7. Время простоя по вине работодателя (оплачивается в размере не менее двух третей средней заработной платы работника) в соответствии со ст.157 ТК РФ.

8. При направлении работника в служебную командировку (ст.167 ТК РФ).

9. При исполнении государственных или общественных обязанностей (в том числе воинской обязанности) в соответствии со ст.170 ТК РФ.

10. В соответствии со ст.171 ТК РФ, при участии работника в комиссии по трудовым спорам.

11. В соответствии со ст.177, при предоставлении учебного отпуска работникам, совмещающим работу и обучение.

Предоставление учебных отпусков регламентируется статьями 173-176 Трудового кодекса.

12. В соответствии со ст.178 при выплате выходного пособия в связи с расторжением трудового договора

13. Компенсация от нового собственника организации при расторжении трудового договора. В соответствии со ст.181 ТК РФ, размер компенсации не может быть ниже трех средних месячных заработков работника.

14. При переводе работника на нижеоплачиваемую работу в соответствии со ст.182 ТК РФ.

15. При прохождении медицинского осмотра (обследования) работниками, обязанными в соответствии с Трудовым Кодексом проходить такой осмотр в соответствии со ст.185 ТК РФ.

16. При сдаче крови и ее компонентов сотрудниками (за дни сдачи и предоставленные в связи с этим дни поездки на отдых в турцию).

17. При направлении работодателем сотрудников для повышения квалификации, с отрывом от работы, в соответствии со ст.187 ТК РФ.

18. В соответствии со ст.220 Трудового кодекса, на время приостановления работы организации в связи с административным приостановлением деятельности, временным запретом деятельности и т.д.

19. При возмещении работнику не полученного им заработка в соответствии со ст.234 ТК РФ.

20. При переводе на другую работу беременных женщин и женщин, имеющих детей в возрасте до полутора лет в соответствии со ст.254 ТК РФ. Так же средняя зарплата сохраняется при освобождении беременной от работы до момента предоставления другой работы и при прохождении ею диспансеризации.

21. При предоставлении дополнительных перерывов женщинам для кормления ребенка (детей) в возрасте до 1.5 лет в соответствии со ст.258 ТК РФ.

22. При предоставлении дополнительных выходных дней для ухода за детьми-инвалидами в соответствии со ст.262 ТК РФ (четыре выходных дня в месяц).

23. Компенсация при прекращении трудового договора с руководителем организации по решению работодателя при отсутствии виновных действий (бездействия) руководителя. В соответствии со ст.279 ТК РФ, размер компенсации не может быть ниже трех средних месячных заработков.

24. В соответствии со ст.296 ТК РФ, при выплате выходного пособия в связи с расторжением трудового договора с работником, занятым на сезонных работах.

Учет премиальных

В ходе калькуляции средних значений заработка премиальные и другие виды дополнительных вознаграждений принимаются во внимание по особому алгоритму. Так, берется в расчет одна премия по какому-либо одному показателю за каждый месяц из рассчитываемых

То есть если предположить, что работник получил два дополнительных вознаграждения за один месяц, но по разным показателям, например, одну за перевыполнение плана, другую – за рацпредложение, то в расчет возьмется только одна из них

Так, берется в расчет одна премия по какому-либо одному показателю за каждый месяц из рассчитываемых. То есть если предположить, что работник получил два дополнительных вознаграждения за один месяц, но по разным показателям, например, одну за перевыполнение плана, другую – за рацпредложение, то в расчет возьмется только одна из них.

Таким же образом в расчет принимаются:

- премии и любые другие вознаграждения, выданные по итогам двух и более (до 12) месяцев;

- премии и иные виды вознаграждений, выданные по годовым итогам в период исчисляемых 12 месяцев. Время начисления годовых премий при этом значения иметь не будет, главное, чтобы период, за который выдавалась премия, входил в последние 12 месяцев;

- единовременные выплаты за выслугу лет.

Исключения из общего порядка расчета

Стоит помнить о том, что предусмотренный порядок расчета может иметь свои, установленные исключения.

Вот их небольшой перечень:

- Срок проведения расчета. Если за предыдущие 12 календарных месяцев, данный работник ни дня не работал, к примеру, находился в отпуске по уходу за ребенком, то следует отсчитать еще двенадцать месяцев, когда человек выполнял возложенные на него трудовые функции, и вести расчет исходя из тех показателей.

- Еще одно исключение относится непосредственно к заработкам.

Оплата труда рассчитывается исходя из чистого оклада или действующей тарифной сетки, в следующих ситуациях:

- Если выплата заработной платы по каким-то причинам не осуществлялась последние двадцать четыре месяца.

- За все это время не было отработано ни одного дня.

- Если расчет заработной платы ведется за какой-либо конкретный месяц, и в этом месяце не было отработано ни одного дня или не была выплачена положенная денежная сумма.

Особенности при подсчете среднедневного заработка

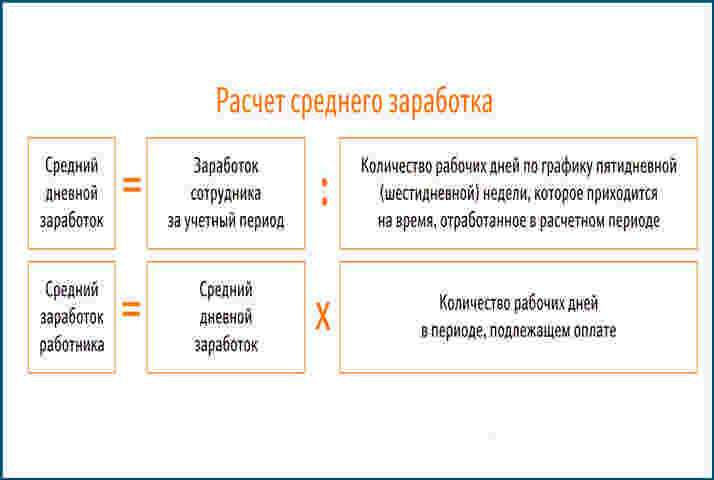

Если среднедневная зарплата никак не связана с исчислением отпуска (например, командировочные), то ее расчет производится как:

СДЗ = ЗП (общее количество выплат за расчетный период) : количество дней, которые были по факту отработаны за данный промежуток времени.

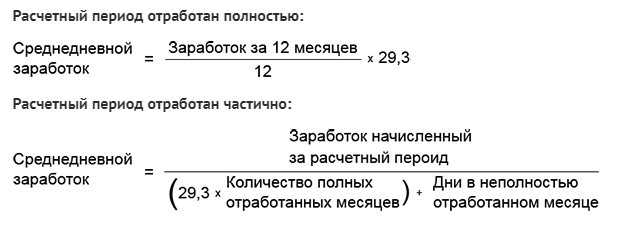

При оплате отпуска (сюда же относится и неиспользованный) действует формула:

СДЗ = ЗП (общее количество платежей за двенадцать месяцев, предшествовавших отпуску) : 12 месяцев : 29,4 (среднее для каждого месяца число дней, устанавливающихся для расчета).

Не браться во внимание при расчете могут начисленные суммы при условии, если:

- служащему производились выплаты пособий по причинам, из-за которых он временно был не в состоянии выполнять свою трудовую деятельность (состояние здоровья, беременность или роды);

- действия служащего были ограничены непредвиденной остановкой работы на предприятии, вызванной причинами, независящими от него;

- сотруднику были выделены оплачиваемые дни для заботы о ребенке с ограниченными возможностями;

- сотрудника освобождали от службы с полным или частичным сохранением ЗП или совсем без выплаты назначенных сумм.

При учете этих факторов исчисление СДЗ будет проходить немного иначе:

СДЗ = ЗП (общее количество платежей за двенадцать месяцев, предшествовавших отпуску) : 12 месяцев : 29,4 (среднее для каждого месяца число дней, устанавливающихся для расчета) × (Календарные дни – Дни, которые не берутся в расчет) : Календарные дни.

Если же отпуск был предоставлен в рабочие дни, то нужно делить ЗП на количество рабочих дней.

Пример расчета

Чтобы лучше разобраться в процедуре расчета средней заработной платы, лучше всего разобрать ее на примере.

Допустим, что требуется высчитать среднюю оплату труда за последние шесть месяцев.

Для начала, стоит сложить все суммы, выплаченные на протяжении этого полугода, то есть:

- В июле – десять тысяч.

- В августе – двенадцать тысяч.

- В сентябре – двенадцать тысяч.

- В октябре – десять тысяч.

- В ноябре – девять тысяч.

- В декабре – снова десять тысяч.

Итого получится, что за все шесть месяцев, в общем, была получена сумма в шестьдесят три тысячи.

Чтобы рассчитать среднемесячную зарплату, потребуется полученную сумму поделить на количество месяцев – то есть на шесть. Итоговая сумма будет составлять десять с половиной тысяч рублей.

Если работнику важно получить на руки документ, подтверждающий выдачу такой суммы, то ему обязательно должна оформляться специальная справка с места работы. Начисление оплаты можно проводить двумя способами:

Начисление оплаты можно проводить двумя способами:

- лично;

- на карту банка.

Рассчитываем средний заработок

Для того чтобы более подробно разобраться в процедуре расчета суммы оплаты по среднему заработку, рассмотрим примеры типовых ситуаций.

Работник находился в командировке

Специалист хозотдела АО «Корпус» Спиридонов К.Д. отправлен в командировку г. Астрахань для проведения инвентаризации. Период командировки 5 дней (10 – 14.07.17), в том числе дни отъезда и приезда. Расчетный период для Спиридонова 01.07.16 – 30.06.17. В течение этого периода Спиридонов:

- проходил медобследование 1 день 08.02.17;

- оформлял отпуск за свой счет на 3 дня (20 – 22.05.17);

- болел 5 дней (03 – 07.04.17);

Оклад Спиридонова в течение указанного периода не менялся (27.620 руб./мес.). За дни нахождения в командировке бухгалтер АО «Корпус» рассчитал Спиридонову выплату по среднему заработку:

- Среднегодовой доход Спиридонова составил 331.440 руб. (27.620 руб. * 12 мес.).

- Число дней в месяцах, которые Спиридонов отработал полностью: 9 мес. * 29,3 = 263,7.

- Число дней в месяцах с исключаемыми периодами:

- КолДнфевраль 2017 = 29,3 / (28 *27) = 28,3;

- КолДнмарт 2017 = 29,3 / (31 *28) = 26,5;

- КолДнапрель 2017 = 29,3 / (30 *25) = 24,4;

Общее число дней в месяцах с исключаемыми периодами – 79,2. Среднедневной заработок Спиридонова: 331.440 руб. / (263,7 + 79,2) = 966,5 руб. По итогам июля 2017 бухгалтер АО «Корпуса» выплатил Спиридонову:

- Зарплату, рассчитанную исходя из количества фактически отработанных дней;

- Командировочные, в том числе компенсацию расходов на проезд и проживание;

- Средний заработок за 5 дней командировки: 966,5 руб. * 5 = 4.832,5 руб.

Работник сдавал кровь (донорство)

Слесарь ООО «Стандарт Плюс» Кононенко В.Р. отсутствовал на работе по причине сдачи крови (донорство) в такие дни:

- 01.17 – 1 день;

- 02.17 – 1 день.

За вышеуказанные дни Кононенко положена оплата по среднему заработку. Оклад Кононенко – 19.870 руб. За январь 2017 Кононенко выплачена премия за выполнение плана – 3.120 руб./мес. Для расчета среднего заработка за донорство Кононенко бухгалтер «Стандарт Плюс» определил расчетные периоды:

- для выплаты за 19.01.17 – 01.01.16 – 31.12.16;

- для выплаты за 08.02.17 – 01.02.16 – 31.01.17.

Каждый из этих периодов Кононенко отработал полностью. Далее бухгалтер «Стандарт Плюс» рассчитал сумму годового дохода:

за период 01.01.16 – 31.12.16

19.870 руб. * 12 = 238.440 руб.;

за период 01.02.16 – 31.01.17

19.870 руб. * 12 мес. + 3.120 руб. = 241.560 руб.

Показатель среднедневного заработка Кононенко рассчитан отдельно для каждого периода:

для выплаты за 19.01.17

238.440 руб. / 12 / 29,3 = 678,2 руб.

для выплаты за 08.02.17

244.680 руб. / 12 / 29,3 = 687,1 руб.

Данные суммы учтены бухгалтером «Стандарт Плюс» при расчете зарплаты Кононенко за январь и февраль 2017.

Работник оформил отпуск

В ноябре 2017 сотрудник АО «Контур» Платонов оформил часть ежегодного отпуска – 10 дней (07 – 16.11.16). Период для расчета отпускных Платонову – 01.11.15 – 31.10.16. Оклад Платонова – 17.330 руб. С 01.06.16 Платонову назначена надбавка в сумме 1.420 руб./мес.

В апреле 2016 Платонов проходил курсы повышения квалификации, в связи с чем отсутствовал на работе с 11 по 15 апреля 2016 (5 дней). Бухгалтер «Контура» рассчитал сумму отпускных Платонова таким образом:

Общий доход Платонова за период:

17.330 руб. * 12 мес. + 1.420 руб. * 5 мес. = 215.060 руб.

Число дней в месяцах, которые Платонов отработал полностью:

11 мес. * 29,3 = 322,3.

Число дней в месяцах с исключаемыми периодами:

КолДнапрель 2017 = 29,3 / (30 *25) = 24,4;

Среднедневной заработок Платонова:

215.060 руб. / (322,3 + 24,4) = 623,9 руб.

Сумма отпускных Платонова к оплате:

623,9 руб. * 5 дней = 3.119,5 руб.

Выплаты при сокращении сотрудника

10.04.17 сотрудник ООО «Фермер Плюс» Каратов уволен по сокращению штата. В связи с увольнением Каратову положены следующие выплаты:

- Выходное пособие;

- Выплата на период трудоустройства;

- Компенсация за неиспользованный отпуск (12 дней).

В течение расчетного периода 01.04.16 – 31.03.17 Каратов отработал 241 день (с учетом исключаемых периодов). Оклад Каратова за расчетный период – 18.340 руб./мес. Бухгалтер «Фермер Плюс» определил размер среднего заработка для Каратова:

Общий доход за год:

18.340 руб. * 12 мес. = 220.080 руб.

Среднедневной заработок:

220.080 руб. / 241 день = 913,2 руб.

В день увольнения 10.04.17 Каратову выплачены:

отпускные за дни неиспользованного отпуска (12 дней):

913,2 руб. * 12 дней = 10.958,4 руб.

выходное пособие на 1-й месяц после увольнения (11.04.17 – 10.05.17, 19 рабочих дней):

913,2 руб. * 19 дней = 17.350,8 руб.

22.05.17 Каратов устроился на работу. В течение 2-го месяца после увольнения (11.05.17 – 10.06.17) Каратову выплачено пособие за 7 дней (с 11.05.17 до момента трудоустройства 22.05.17):