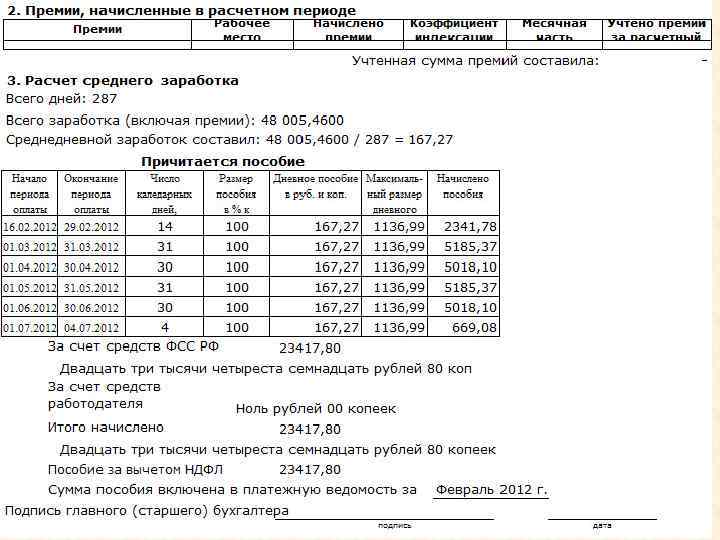

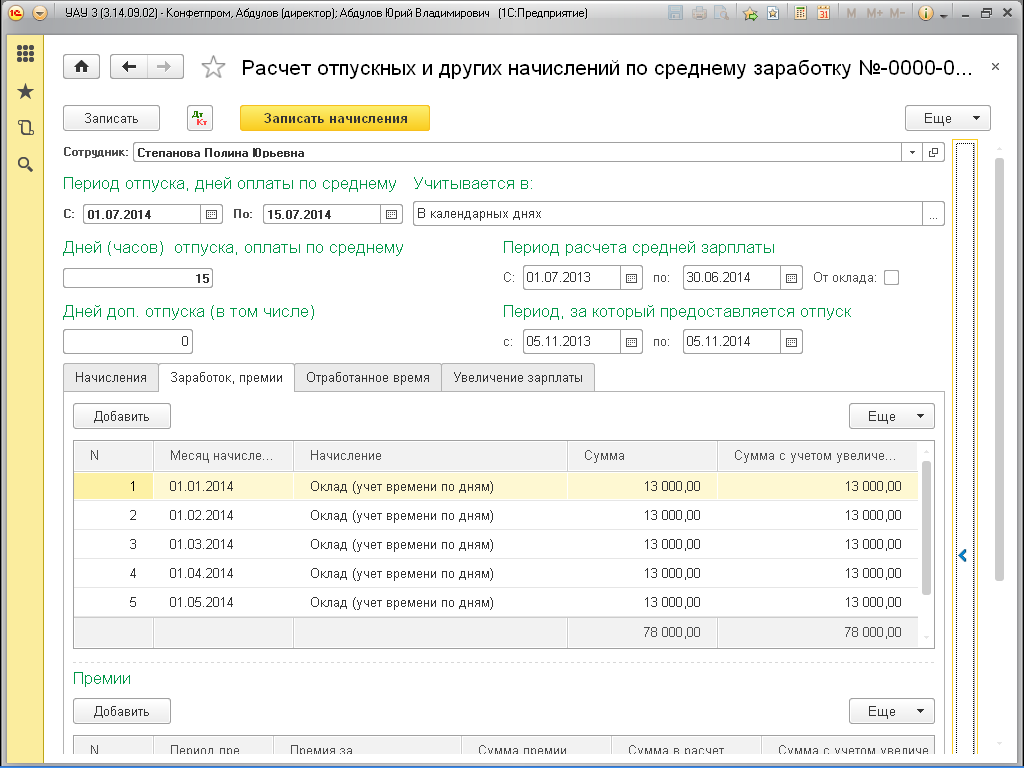

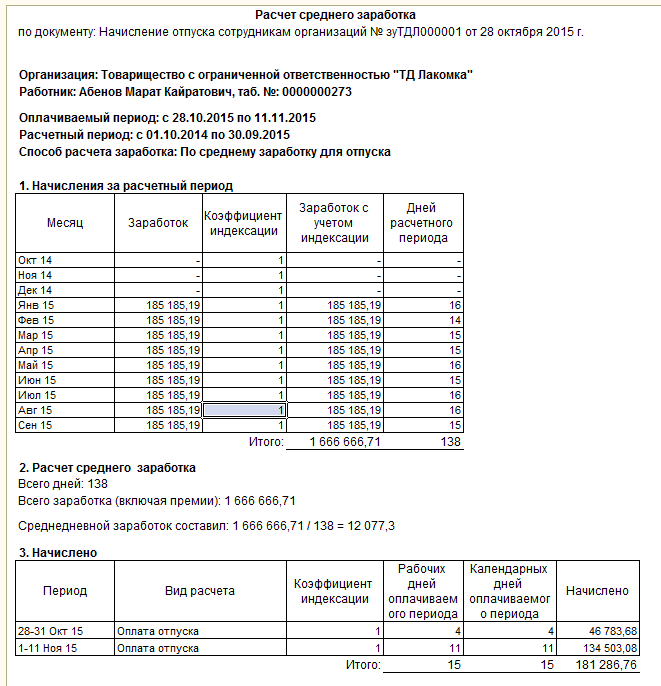

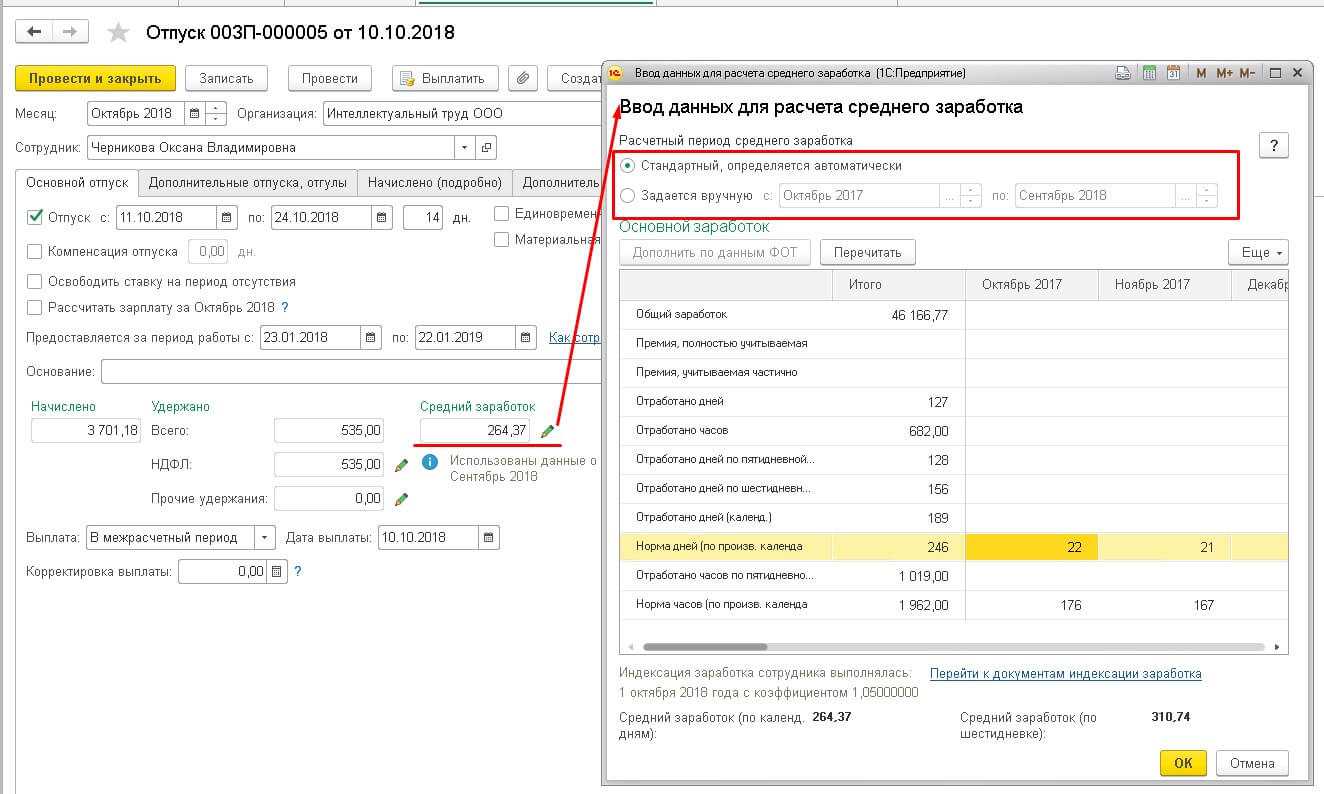

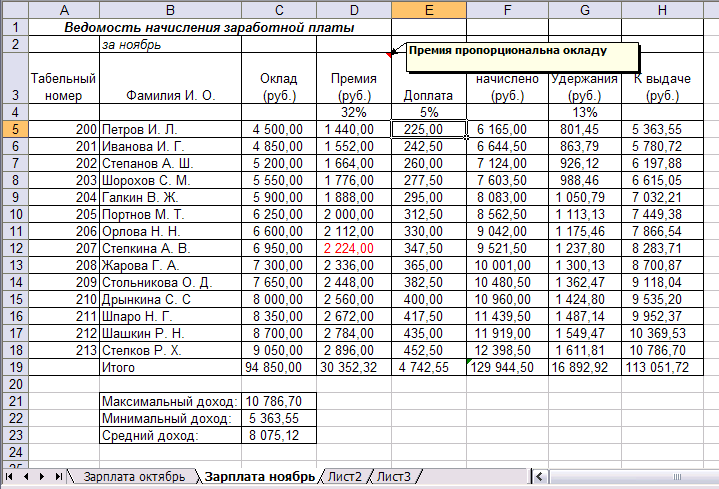

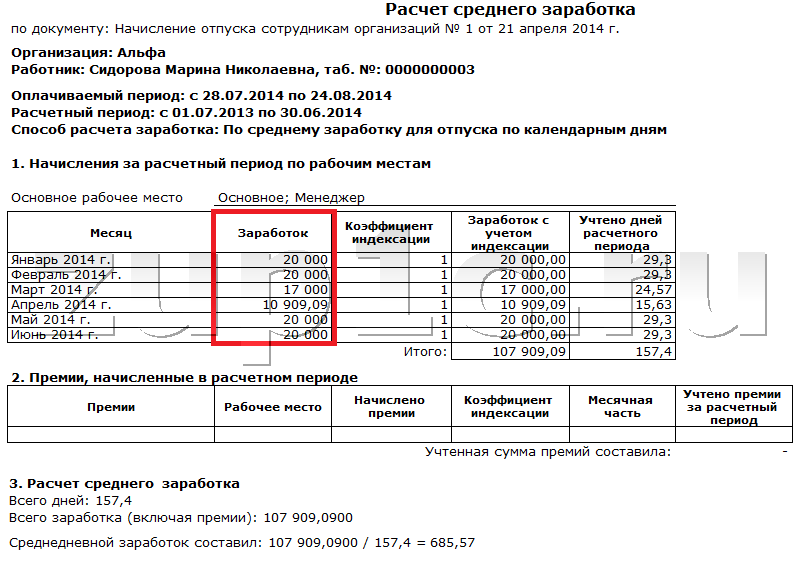

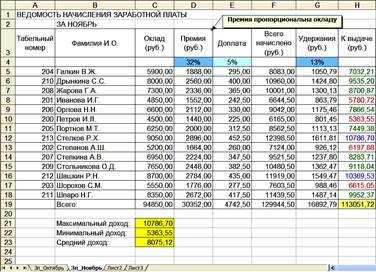

- Расчет среднего заработка

- Нужно ли осуществлять индексацию отпускных?

- Что такое среднемесячная заработная плата – что в неё входит

- Виды выплат, рассчитываемых исходя из среднего заработка

- Какие выплаты не подлежат индексации?

- Как рассчитать средний заработок сотруднику при повышении оклада?

- Повышение зарплаты в период отпуска сотрудника

- Что такое индексация и повышение заработной платы

- Среднечасовой заработок и расчет сумм, причитающихся работнику

- Когда производится расчет среднемесячного заработка?

- Отсутствие зарплаты

- Ответ

Расчет среднего заработка

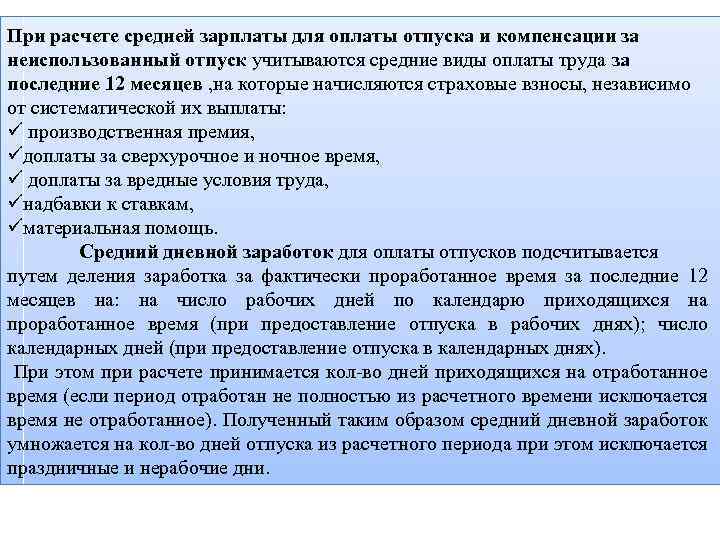

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат, в данном случае — заработная плата, начисленная работнику по должностному окладу за отработанное время (ч. 2 ст. 139 ТК РФ, абз. 1, пп. «а» п. 2 Положения).

Расчетным периодом являются 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно) (ч. 3 ст. 139 ТК РФ, п. 4 Положения). Таким образом, в данном случае расчетным периодом для начисления среднего заработка работнику за время служебной командировки является период с 01.05.2015 по 30.04.2016. В указанном периоде 247 рабочих дней.

При исчислении среднего заработка из расчетного периода исключается, в частности, время нахождения работника в основном оплачиваемом отпуске, а также начисленные за это время суммы (пп. «а» п. 5 Положения). В данном случае работник находился в отпуске 28 календарных дней (с 03.08.2015 по 30.08.2015), из которых 20 — рабочие дни.

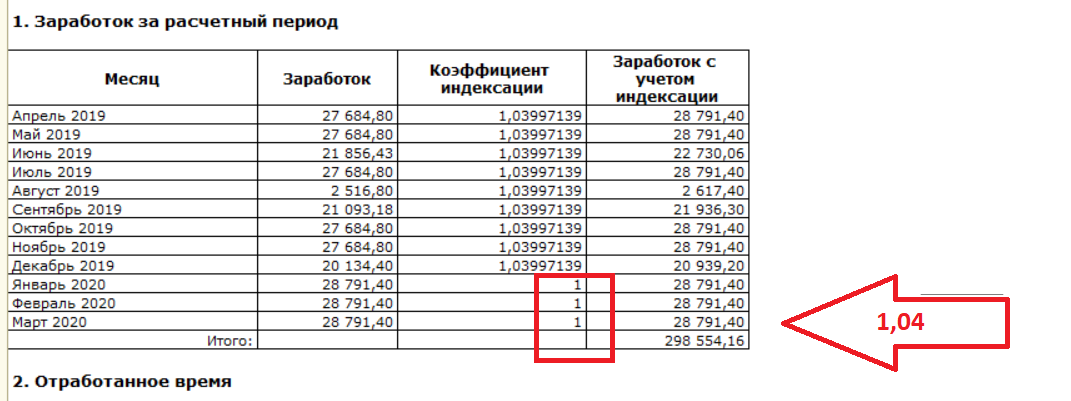

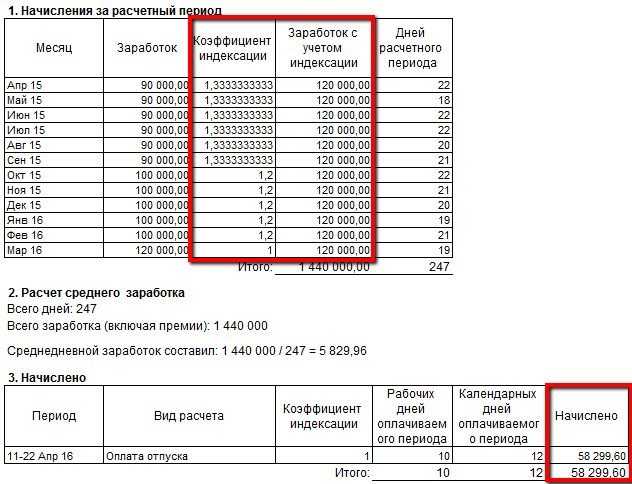

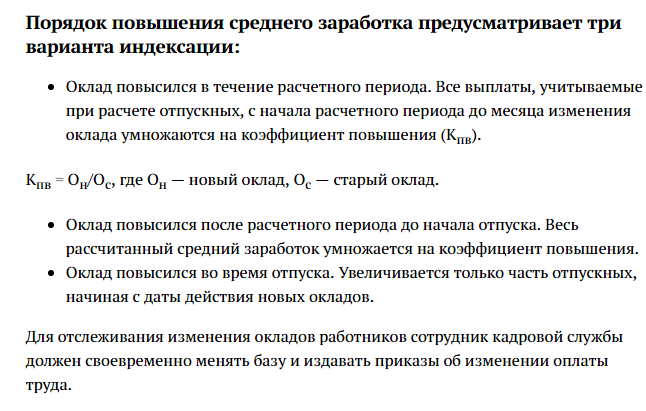

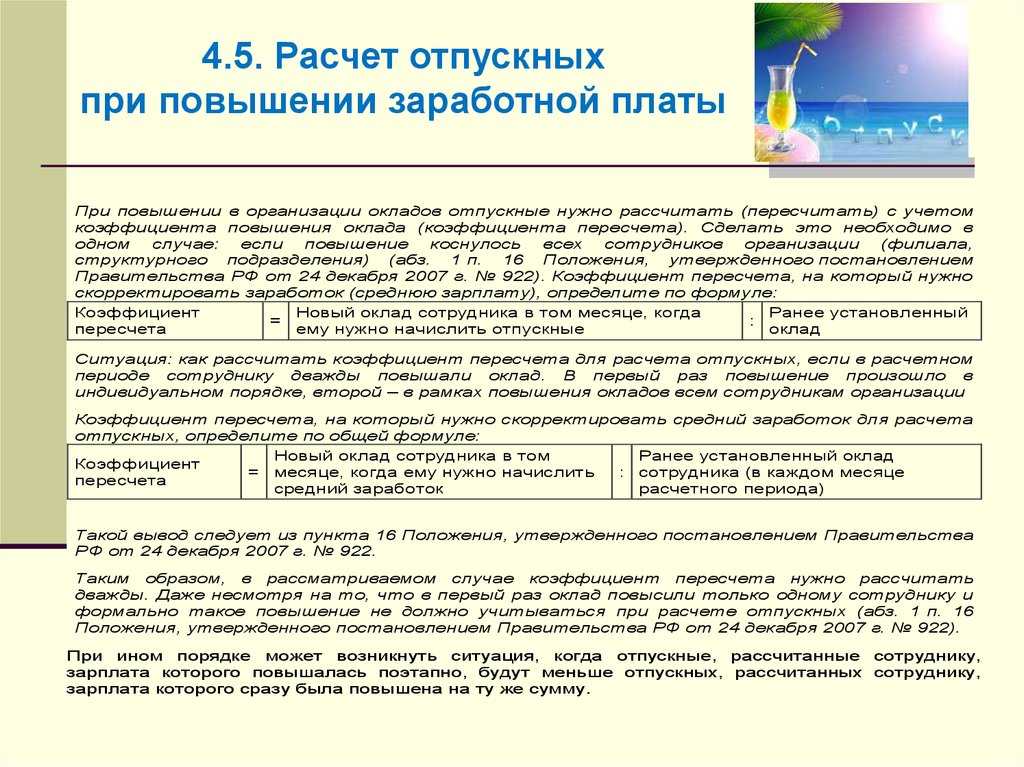

При повышении в организации должностных окладов в расчетный период повышаются и выплаты, учитываемые при определении среднего заработка и начисленные в расчетном периоде за предшествующий повышению период времени (т.е. за 2015 г.). Для этого применяется коэффициент, который рассчитывается путем деления должностного оклада, установленного в месяце последнего повышения должностных окладов, на должностные оклады, установленные в каждом из месяцев расчетного периода (абз. 2 п. 16 Положения).

В данном случае выплаты за 2015 г., учитываемые при исчислении среднего заработка, повышаются на коэффициент, равный 1,07 (78 645 руб. / 73 500 руб.).

Следовательно, при расчете среднего заработка учитываются выплаты работнику в размере:

за 2015 г. — 554 260 руб. (73 500 руб. x 1,07 x 7 мес. + 3500 руб. x 1,07 x 1 мес.);

за 2016 г. — 314 580 руб. (78 645 руб. x 4 мес.).

Таким образом, общая сумма выплат за расчетный период, используемая при расчете среднего заработка, равна 868 840 руб. (554 260 руб. + 314 580 руб.).

При определении среднего заработка в данном случае используется средний дневной заработок, который исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, на количество фактически отработанных в этот период дней (абз. 3, 5 п. 9 Положения).

В расчетном периоде работник фактически отработал 227 дней (247 дн. — 20 дн.). Средний заработок работника определяется путем умножения среднего дневного заработка на количество рабочих дней в периоде, подлежащих оплате (абз. 4 п. 9 Положения).

Таким образом, средний заработок, причитающийся работнику за время служебной командировки, составляет 19 137,44 руб. (868 840 руб. / 227 дн. x 5 дн.).

Нужно ли осуществлять индексацию отпускных?

В связи с тем, что расчет отпускных зависит от размера СЗ, произведенная в организации индексация влияет на размер отпускных.

СЗ для целей ТК РФ определяется в соответствии со ст. 139 ТК и Положением.

Согласно п. 16 Положения увеличение СЗ работника производится при повышении тарифных ставок, окладов (должностных окладов), денежного вознаграждения в организации (филиале, структурном подразделении). Из положений данной нормы вытекает, что индексация СЗ производится, если повышение коснулось всех сотрудников компании. Если же такое повышение не осуществлено в отношении хотя бы одного сотрудника, то СЗ не индексируется. Обоснование данного вывода можно найти в письмах Минздравсоцразвития России от 30.01.2009 № 22-2-176 и Роструда от 31.10.2008 № 5920-ТЗ. Таким образом, на индексацию отпускных влияет тот факт, был увеличен СЗ или нет.

Что такое среднемесячная заработная плата – что в неё входит

Понятие среднемесячной заработной платы является крайне важным во многих аспектах трудовых взаимоотношений между работодателем и сотрудником. Но что же представляет собой этот показатель? Среднемесячная зарплата – это усредненное значение всех получаемых вознаграждений за труд сотрудника в течение 12 месяцев в перерасчете на каждый отдельный месяц.

При этом следует понимать, что среднемесячная заработная плата может включать в себя различные выплаты, в том числе:

- Оклад сотрудника. Вне зависимости от обстоятельств, если работник получает фиксированный оклад, его размеры всегда включаются в заработную плату.

- Выплаты по тарифу. Если трудящийся работает по сдельной системе оплаты труда, то весь полученный им в её рамках доход включается в расчет.

- Процентные выплаты. Когда трудовой договор предусматривает выплату работника определенного процента от выручки или иного показателя, то эти выплаты также принимают участие в расчете.

- Надбавки. Когда законодательство предусматривает выплату работникам различных надбавок, например – за выслугу лет, за работу в условиях Крайнего Севера, или же просто, когда заработная плата увеличивается для соответствия МРОТ с учетом районного коэффициента.

- Премии и иные стимулирующие выплаты. Все виды премий или других выплат, связанных с результатами трудовой деятельности, считаются частью среднемесячного заработка и полностью участвуют в расчетах.

- Дополнительные обязательные выплаты. Оплата сверхурочных, труда в ночное время, доплата за вредные или опасные условия – все эти виды выплат в соответствии с требованиями законодательства участвуют в расчете.

Также необходимо помнить, что при расчете среднемесячной заработной платы не должен учитываться ряд других выплат, полагающихся сотруднику. В первую очередь это касается платежей, имеющих компенсационное назначение, однако также затрагивает и ряд других выплат. Так, не участвуют и не включаются в доход сотрудника при расчете среднемесячной зарплаты следующие выплаты:

- Компенсация отпуска. Если расчет заработка происходит после увольнения работника, то компенсации неиспользованного отпуска не включаются в расчет среднемесячного заработка.

- Отпускные. Выплаты отпускных сами по себе также не включаются в среднемесячный заработок сотрудников

- Больничные и декретные. Компенсация временной нетрудоспособности, а также выплаты декретных не включаются в расчет среднемесячного заработка.

- Материальная помощь. Суммы, выплачиваемые трудящимся в качестве материальной помощи не участвуют в расчете среднего заработка.

- Суточные, командировочные и иные выплаты, возмещающие затраты сотрудника. Данные платежи не являются доходом сотрудника в принципе, а призваны скомпенсировать расходы работника и поэтому к среднемесячной заработной плате они не причисляются.

- Премии, не связанные с выполнением трудовых обязанностей. Так, выплаты в честь дня рождения работника или организации, в честь государственных праздников и иные премии не могут учитываться при расчете среднемесячного заработка, так как никак не коррелируют с трудовой функцией сотрудника и не выступают вознаграждением за труд.

- Иные виды компенсаций и платежей, не связанных с трудовой функцией. Оплата периода простоя сотрудника или иных периодов, в течение которых сотрудник не работает, также не включается в расчеты.

Если выплата заработной платы частично обеспечивается в натуре, что позволяет делать Трудовой кодекс, то данная выплата всё равно учитывается при расчете среднемесячного заработка, а также облагается НДФЛ и страховыми взносами, как и денежные платежи.

Виды выплат, рассчитываемых исходя из среднего заработка

Отметим, что есть много выплат, которые положены работнику организации, и которые рассчитываются исходя из величины среднего заработка. К таким выплатам относятся:

-

отпускные>;

-

выходное пособие;

-

командировочные;

-

другие выплаты.

При этом средний заработок на основании п. 9 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922, рассчитывается как произведение среднедневного заработка на количество дней в периоде оплаты.

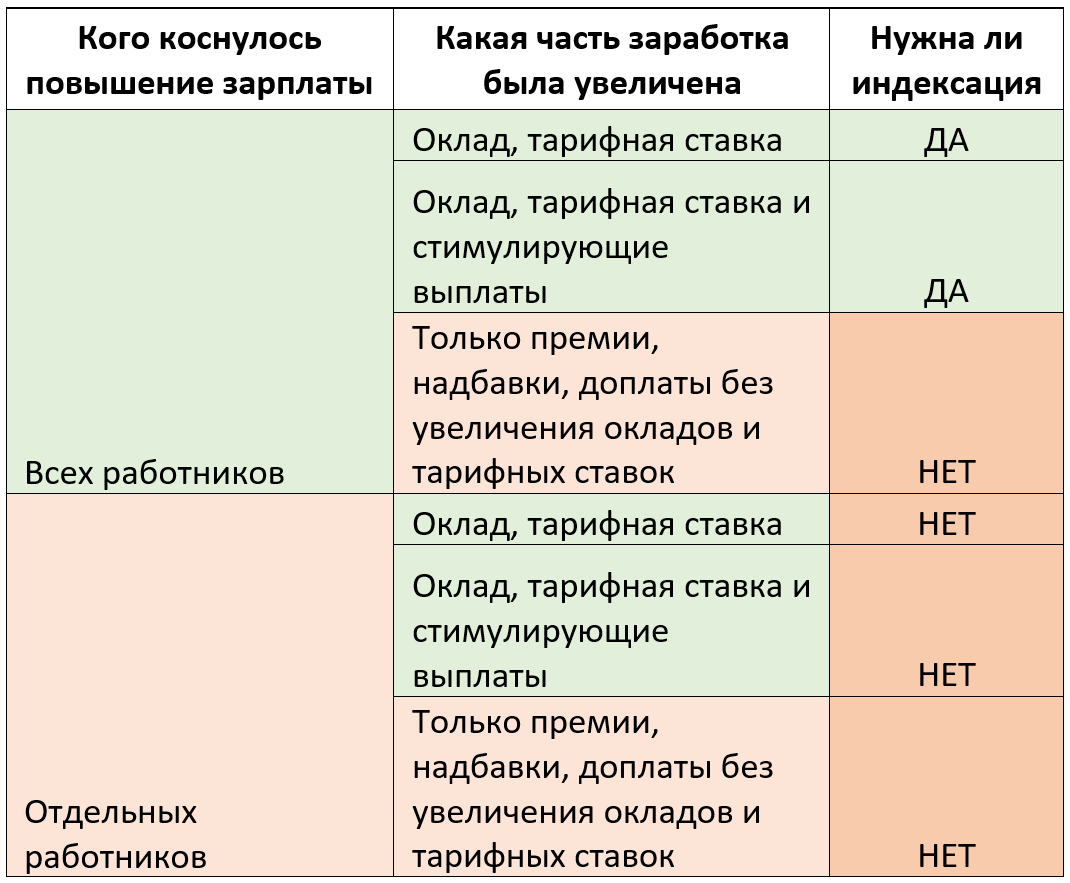

Какие выплаты не подлежат индексации?

Итак, при повышении среднего заработка учитываются тарифные ставки, оклады, денежное вознаграждение, а также выплаты, установленные к тарифным ставкам, окладам, денежному вознаграждению в фиксированном размере (проценты, кратность). (См. рассмотренные выше примеры. В частности, в них индексации подлежали сумма оклада, а также сумма премии, установленной работнику в фиксированном размере – 30 % оклада.)

Не подлежат индексации:

1) выплаты, установленные к тарифным ставкам, окладам, денежному вознаграждению в диапазоне значений (проценты, кратность). Поясним. Выплаты к окладу в диапазоне значений – это выплаты, установленные, например, положением о премировании в размере от 10 до 50 % должностного оклада в зависимости от выполнения работником тех или иных критериев (то есть в случае, если размер премии в расчетном периоде неодинаков);

2) выплаты, учитываемые при определении среднего заработка, установленные в абсолютных размерах (то есть выплаты, установленные не по отношению к тарифной ставке, окладу). К таковым можно отнести, например, выплаты за выслугу лет.

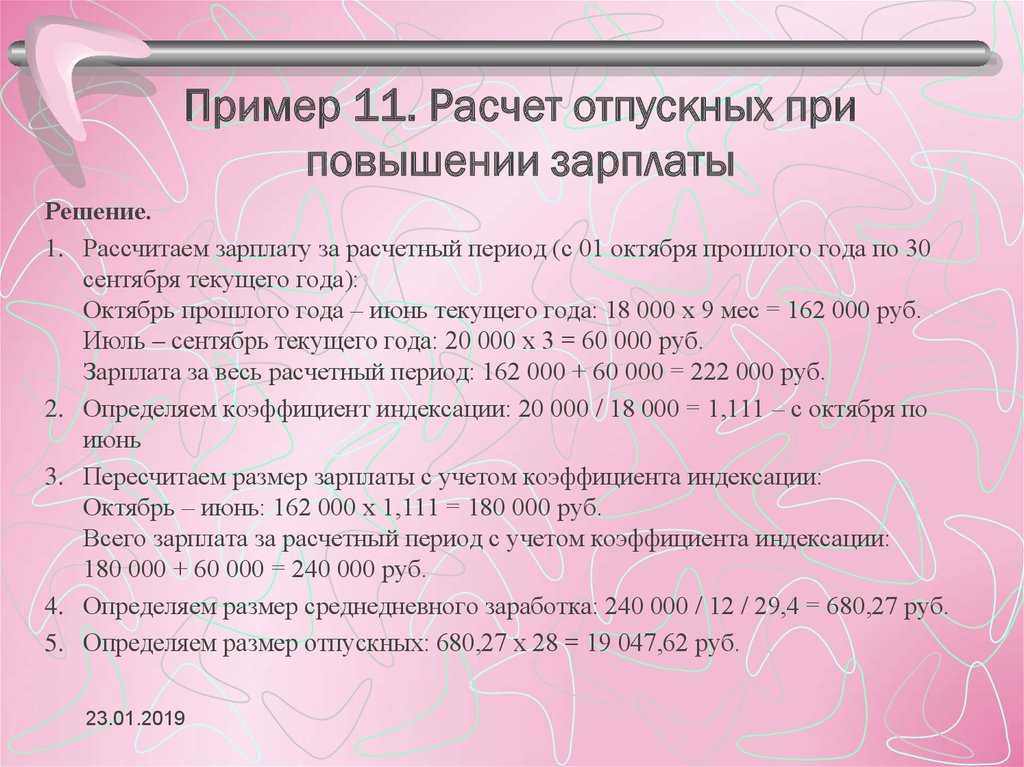

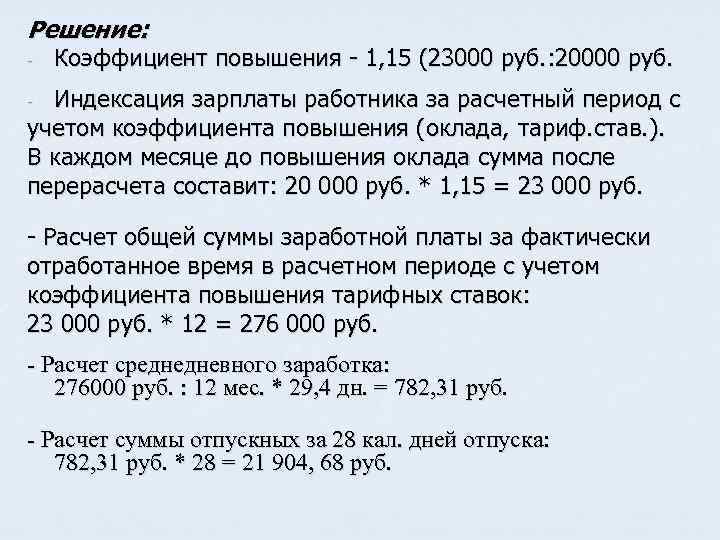

Как рассчитать средний заработок сотруднику при повышении оклада?

Вопрос:

Как рассчитать средний заработок сотруднику при повышении оклада?

С 01.11.2007 в целом по предприятию произошло повышение окладов и у сотрудника оклад стал 20000 руб. Также оклады менялись персонально – с 01.12.2006 — 7000 рублей, с 01.01.2007 – 10000 рублей, с 01.03.2007- 12000; с 01.06.2007 –17000.

И как быть, если оклады понизили?

Ответ:

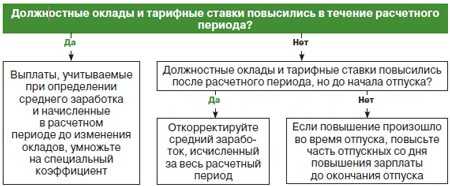

Согласно пункту 15 Постановления Правительства РФ от 11.04.03 № 213 «Об особенностях порядка исчисления средней заработной платы» при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения) средний заработок работников повышается в следующем порядке:

- если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, повышаются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода;

- если повышение произошло после расчетного периода до наступления случая, с которым связано сохранение среднего заработка, повышается средний заработок, исчисленный за расчетный период;

- если повышение произошло в период сохранения среднего заработка, часть среднего заработка повышается с даты повышения тарифных ставок (должностных окладов, денежного вознаграждения) до окончания указанного периода.

Таким образом, повышение окладов у отдельных сотрудников никак не влияет на средний заработок.

Рассмотрим на примерах.

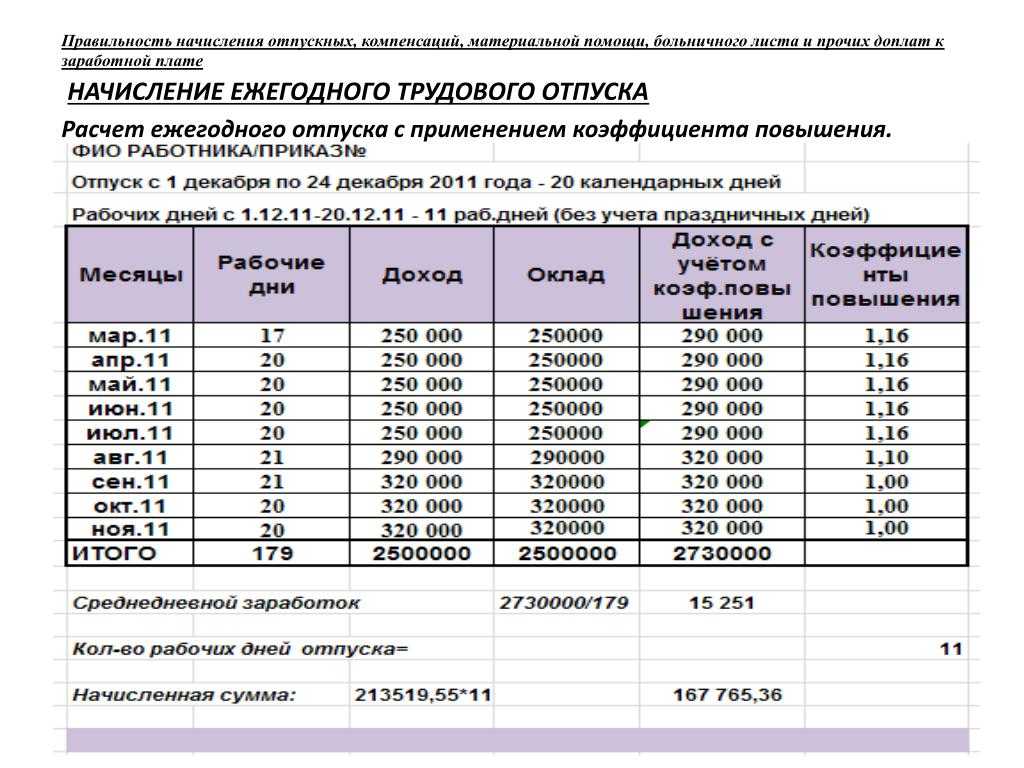

1 вариант — Повышение в первый день отпуска

Сотрудник ушел в отпуск с 01.11.2007 на 10 календарных дней.

Расчетный период 01.11.2006-31.10.2007.

Повышение в целом по предприятию не входит в расчетный период, а произошло в первый день отпуска.

Расчет:

(сумма фактически начисленной заработной платы за расчетный период) : 12 : 29,4 = (средний дневной заработок)

(сумма среднего дневного заработка) х 10 календарных дней = сумма отпускных

Посчитаем коэффициент повышения 20 000 : 17 000 = 1,18Ответ

Сумма отпускных = (средний дневной заработок) х 1,18 х 10 календарных дней.

2 вариант – Повышение в период отпуска

Сотрудник ушел в отпуск с 29.10.2007 на 10 календарных дней.

Расчетный период 01.10.2006-30.09.2007.

Повышение в целом по предприятию не входит в расчетный период, а произошло в период отпуска.

Расчет:

(сумма фактически начисленной заработной платы за расчетный период) : 12 : 29,4 = (средний дневной заработок)

(сумма среднего дневного заработка) х 10 календарных дней = сумма отпускных

Посчитаем коэффициент повышения 20 000 : 17 000 = 1,18Ответ

Сумма отпускных = (средний дневной заработок перед повышением) х 1,18 х 3 календарных дня + (средний дневной заработок после повышения) х 7 календарных дней.

3 вариант – Повышение в расчетный период

Сотрудник ушел в отпуск с 10.12.2007 на 10 календарных дней.

Расчетный период 01.12.2006-30.11.2007.

Повышение в целом по предприятию произошло в расчетный период.

Расчет:

Сначала посчитаем коэффициент повышения 20 000 : 17 000 = 1,18

(сумма фактически начисленной заработной платы за каждый месяц расчетного периода) х 1,18 = Сумма начисленной заработной платы с учетом корректировки на коэффициент повышения

(сумма фактически начисленной заработной платы за расчетный период с учетом повышения) : 12 : 29,4 = (средний дневной заработок)Ответ

Сумма отпускных = (сумма среднего дневного заработка) х 10 календарных дней

Если в расчетный период или после него оклады и тарифные ставки не повышаются, а понижаются, никаких пересчетов делать не нужно. В этом случае при расчете среднедневного заработка учитываются фактические начисления за каждый месяц расчетного периода.

Дополнительную информацию можно найти в СПС КонсультантПлюс:

1) В строке поиска Правового навигатора набираем: ОТПУСК. В левом столбце ставим курсор на группу «ОТПУСКА».

2) В правом столбце с ключевыми понятиями системой будут выделены значения по понятиям. Помечаем галочкой справа отобранное общее ключевое понятие «отпуска», тем самым помечая все понятия раздела.

3) Построив список (F9), мы получаем список документов. Уточняем его, нажав сверху на «искать в найденном», выбрав поле поиска «все разделы» и задав запрос по тексту документа «повышение оклада».

3) Мы получаем список документов по интересующей нас проблеме, а также консультации.

Консультант по вопросам

бухгалтерского учета и налогообложения Компании Ю-Софт

Борисова О.С.

20.12.07

Повышение зарплаты в период отпуска сотрудника

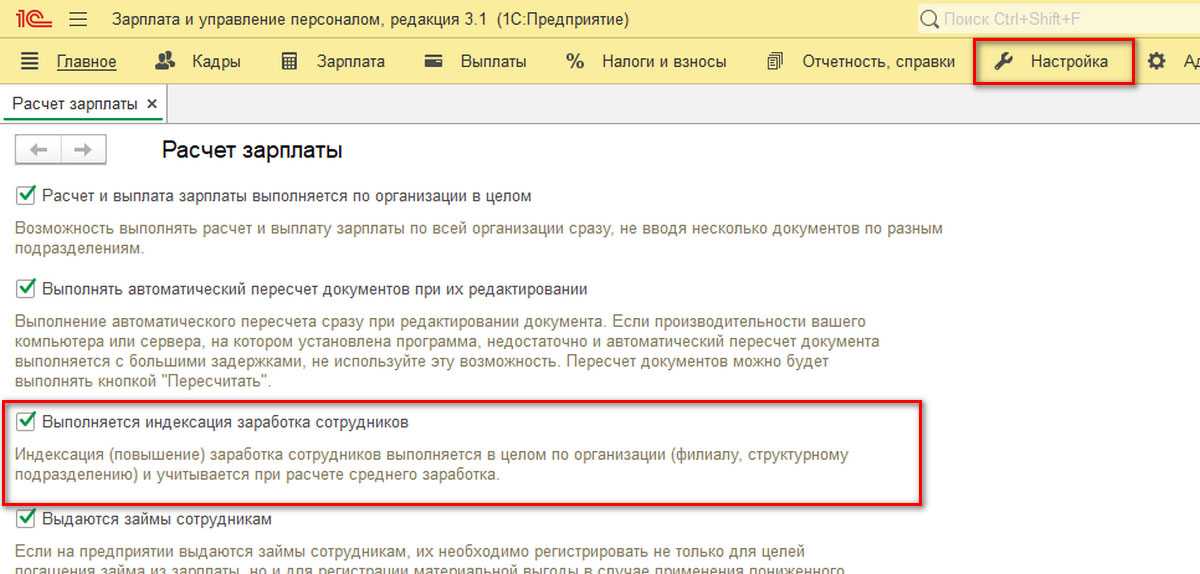

Если оклад (тарифную ставку, денежное вознаграждение) сотруднику повысили, когда он был в отпуске, скорректируйте отпускные с момента повышения оклада (тарифной ставки, денежного вознаграждения) (абз. 4 п. 16 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Методика корректировки зависит от того, включены ли в расчет среднего заработка выплаты, которые не нужно увеличивать на коэффициент пересчета (не нужно корректировать), или нет.

Если выплат, которые учитываются при расчете среднего заработка, но не повышаются на коэффициент пересчета, не было, отпускные с учетом повышения оклада (тарифной ставки, денежного вознаграждения) рассчитайте в следующем порядке.

1. Определите период, за который нужно пересчитать отпускные. В него будут входить дни отпуска с момента повышения оклада (тарифной ставки, денежного вознаграждения) и до дня окончания отпуска (включительно).

2. Рассчитайте сумму отпускных, которую нужно скорректировать:

| Сумма отпускных, которую нужно скорректировать | = | Средний дневной заработок без учета повышения оклада (тарифной ставки, денежного вознаграждения) | × | Количество дней отпуска со дня повышения оклада (тарифной ставки, денежного вознаграждения) до дня окончания отпуска (включительно) |

3. Рассчитайте отпускные с учетом повышения оклада (тарифной ставки, денежного вознаграждения):

| Сумма отпускных с учетом повышения оклада (тарифной ставки, денежного вознаграждения) | = | Сумма отпускных, которую нужно скорректировать | × |

После того как отпускные скорректированы, определите, какую сумму отпускных нужно доначислить сотруднику в связи с повышением оклада (тарифной ставки, денежного вознаграждения):

| Сумма отпускных, которую нужно доначислить в связи с повышением оклада (тарифной ставки, денежного вознаграждения) | = | Сумма отпускных с учетом повышения оклада (тарифной ставки, денежного вознаграждения) | – | Сумма отпускных, которую нужно скорректировать |

Пример, как учесть повышение оклада при расчете отпускных. Оклад повышен, когда сотрудник находился в отпуске. Выплат, которые не повышаются на коэффициент пересчета, не было

Ю.И. Колесов работает в организации более трех лет. С 16 июня по 13 июля 2016 года (28 календарных дней) сотруднику предоставляется ежегодный основной оплачиваемый отпуск.

Расчетный период для расчета отпускных – с 1 июня 2015 года по 31 мая 2016 года. В течение расчетного периода ежемесячный оклад Колесова составлял 10 000 руб. Расчетный период отработан полностью, других выплат (кроме оклада) у Колесова не было.

Бухгалтер рассчитал отпускные сотрудника так.

Заработок за расчетный период составляет: 10 000 руб. × 12 мес. = 120 000 руб.

Средний дневной заработок равен: 120 000 руб. : 12 мес. : 29,3 дн./мес. = 341,30 руб./дн.

Сумма отпускных составляет: 341,30 руб./дн. × 28 дн. = 9556,40 руб.

С 1 июля 2016 года оклад Колесова увеличен на 4000 руб. (до 14 000 руб.). Повышение произошло в рамках увеличения окладов в целом по организации (на основании приказа руководителя). В связи с повышением оклада во время нахождения сотрудника в отпуске сумму отпускных необходимо скорректировать. Отпускные пересчитываются за 13 дней – с 1 по 13 июля 2016 года.

Сумма отпускных, которую нужно скорректировать с учетом повышения оклада, составляет: 341,30 руб./дн. × 13 дн. = 4436,90 руб.

Коэффициент пересчета в связи с повышением оклада равен: 14 000 руб. : 10 000 руб. = 1,4.

Сумма отпускных, которая причитается сотруднику в связи с повышением оклада, составляет: 4436,90 руб. × 1,4 = 6211,66 руб.

Бухгалтер доначислил Колесову отпускные в сумме: 6211,66 руб. – 4436,90 руб. = 1774,76 руб.

Что такое индексация и повышение заработной платы

Индексация – явление, берущее начало с государственного уровня. Цель ее проведения – поддержание уровня жизни населения в условиях меняющейся рыночной экономики. Работодатели должны проводить ее периодически. Требование закреплено в ст. 134 ТК РФ. Главным образом они касаются организаций бюджетной сферы, но на коммерческие тоже распространяются. За несоблюдение возможны санкции в виде штрафа в 30-50 тыс. руб. для юридических лиц; 1-5 тыс. руб. для ИП по ч. 1 ст. 5.27 КоАП. Индексацию вообще нельзя в прямом смысле назвать увеличением зарплаты. Это фактически не вознаграждение за труд, а поддержка страны за то, что человек работает.

Внимание! Особенности индексации выплат в коммерческих фирмах устанавливаются внутренними нормативными документами. Поднятие уровня заработной платы происходит в результате волеизъявления самого работодателя

Государство устанавливает минимальный его порог, а дальше руководство самостоятельно решает вопрос о целесообразности выплатить больше. Решение принимается исходя из психологических факторов, положения, относительно конкурентов, мотивационной составляющей. За неповышение зарплаты работодателя не накажут сверху, это отношения только между ним и работником

Поднятие уровня заработной платы происходит в результате волеизъявления самого работодателя. Государство устанавливает минимальный его порог, а дальше руководство самостоятельно решает вопрос о целесообразности выплатить больше. Решение принимается исходя из психологических факторов, положения, относительно конкурентов, мотивационной составляющей. За неповышение зарплаты работодателя не накажут сверху, это отношения только между ним и работником.

Среднечасовой заработок и расчет сумм, причитающихся работнику

Сотрудникам, которым установлен суммированный учет рабочего времени, для оплаты дней, в которых сохраняется средний заработок, рассчитывают среднечасовой заработок . Расчет среднедневного и среднечасового заработка по своей сути схож. Однако если в первом случае учитывают количество дней, то во втором — количество часов, фактически отработанных сотрудником.

Среднечасовой заработок определяют по формуле:

|

Сумма выплат работнику, участвующая в расчете среднего заработка Количество часов, отработанных сотрудником, участвующих в расчете среднего заработка |

Размер выплаты, которая причитается работнику, определяется так:

|

Среднечасовой заработок |

х |

Количество часов, подлежащих оплате |

Пример

В ЗАО «Салют» установлена пятидневная 40-часовая рабочая неделя (8 рабочих часов в день) с двумя выходными (суббота и воскресенье). В декабре текущего года сотрудник компании Иванов направлен в служебную командировку на 7 рабочих дней (56 часов по графику). Расчетный период — 12 месяцев. Следовательно, в него включается время с 1 декабря прошлого по 30 ноября текущего года. Иванову установлен суммированный учет рабочего времени и часовая тарифная ставка в размере 180 руб./ч.

|

Месяц расчетного периода |

Количество рабочих часов в расчетном периоде по производственному календарю |

Количество часов, фактически отработанных сотрудником |

Отклонения от обычных условий труда (количество часов (дней) и причина) |

Выплаты работнику (руб.) |

||

|

оклад |

другие выплаты |

выплаты, включаемые в расчет |

||||

|

Прошлый год |

||||||

| Декабрь | 176 | 176 | нет | 31 680 | — | 31 680 |

|

Текущий год |

||||||

| Январь | 128 | 112 | 16 часов (2 дня) — отпуск за свой счет | 20 160 | — | 20 160 |

| Февраль | 159 | 159 | нет | 28 620 | — | 28 620 |

| Март | 167 | 183 | 16 часов (2 дня) — работа в выходные | 30 060 | 5760 (оплата работы в выходной) | 35 820 |

| Апрель | 167 | 167 | нет | 30 060 | — | 30 060 |

| Май | 167 | 175 | 8 часов (1 день) — работа в праздник | 30 060 | 2880 (оплата работы в праздник) | 32 940 |

| Июнь | 159 | 159 | нет | 28 620 | — | 28 620 |

| Июль | 176 | 32 | 144 часа (18 дней) — ежегодный отпуск | 5760 | 25 920 (отпускные) | 5760 |

| Август | 184 | 184 | нет | 33 120 | 3000 (материальная помощь) | 33 120 |

| Сентябрь | 160 | 168 | 8 часов (1 день) — работа в выходные | 28 800 | 2880 (оплата работы в выходной) | 31 680 |

| Октябрь | 184 | 184 | нет | 33 120 | — | 33 120 |

| Ноябрь | 168 | 144 | 24 часа (3 дня) — служебная командировка | 30 240 | 7850 (оплата командировки, включая суточные и средний заработок) | 30 240 |

| Итого | 1995 | 1843 | — | — | — | 341 820 |

Среднечасовой заработок Иванова составит:

341 820 руб. : 1843 ч = 185 руб./ч.

За рабочие часы командировки ему должно быть начислено:

185 руб./ч × 56 ч = 10 360 руб.

Рабочим-сдельщикам при суммированном учете рабочего времени средний заработок рассчитывается в аналогичном порядке. При подсчете учитывают все выплаты, включаемые в расчет, и количество времени, фактически отработанного сдельщиком.

Когда производится расчет среднемесячного заработка?

Случаи, когда обязательно требуется рассчитывать среднемесячный заработок, определены различными статьями ТК РФ. Рассмотрим наиболее типичные ситуации:

- Выдача отпускных (статья 114 ТК РФ).

- Выплата компенсаций за отпуск, который не был использован. Согласно статьям 126 и 127 ТК РФ деньги выдаются при увольнении.

- Выплата командировочных при отправке сотрудника в командировку (статья 167 ТК РФ).

- Выплаты сотрудникам при их обучении с отрывом от основной деятельности в компании (статьи 173-176, 187 ТК РФ).

- Выдача выходных пособий (статья 178 ТК РФ).

Вопрос: Как рассчитать среднюю заработную плату по организации? Посмотреть ответ

На основании размера среднемесячного заработка определяются выплаты в данных ситуациях:

- Зарплата сотрудникам, которые занимаются коллективными переговорами, подготавливают их проект, но не привлечены к основной деятельности. Согласно статье 39 ТК РФ средний заработок за ними может быть сохранен в течение 3 месяцев.

- В некоторых случаях, изложенных в статье 72.2 ТК РФ, трудящиеся могут быть переведены на другую работу, которая не указана в трудовых договорах. При этом также выплачивается средняя зарплата.

- Трудовой договор расторгнут по причине его неправильного составления по вине работодателя, выплачивается пособие в размере среднего заработка сотрудника. Данное правило изложено в статье 84 ТК РФ.

- Работодатель нарушил существующие трудовые нормы (статья 155 ТК РФ).

- Возник простой, ответственность за который несет работодатель. В данном случае трудящемуся выплачивается 2/3 от средней зарплаты (статья 157 ТК РФ).

- Расчет выплат участникам комиссии по спорам, связанным с трудовым правом (статья 171 ТК РФ).

- Выплаты руководителю компании или главному бухгалтеру при их увольнении в связи со сменой собственника (статья 181 ТК РФ).

- Перевод сотрудников на работу с относительно низкой оплатой в связи с их состоянием здоровья (статья 182 ТК РФ).

- Прохождение трудящимся обязательного медицинского осмотра (статья 185 ТК РФ).

- Расчет выплат донорам крови (статья 186 ТК РФ)

- Выплата компенсаций при остановке деятельности компании в связи с обстоятельствами, изложенными в статье 220 ТК РФ.

- Перевод на иную должность беременных сотрудниц или женщин с малышами младше 1,5 лет (статья 254 ТК РФ).

- Оплата времени, предназначенного для кормления малышей (статья 258 ТК РФ).

- Оплата добавочных выходных сотрудникам, у которых есть несовершеннолетние дети-инвалиды (статья 262 ТК РФ).

Если размер среднемесячного заработка будет рассчитан неверно, сотрудник может пожаловаться на работодателя. Для этого направляется соответствующее заявление в трудовую инспекцию.

Как рассчитать среднюю заработную плату работника для заполнения справки на оформление визы?

Отсутствие зарплаты

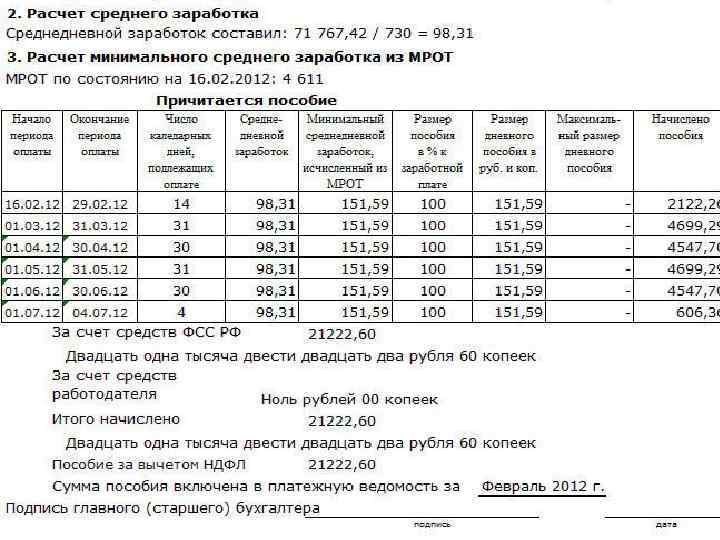

При отсутствии у работника каких-либо выплат в течение периода калькуляции (12 мес.) или за временной промежуток, превышающий этот период, бухгалтерия должна взять за основу ежемесячные зарплаты работника за предшествующий период. Таким образом, если с 1.06.2017 года по 1.06. 2018 года работник не получал зарплату или вообще не работал, то за калькуляционный будет взят временной промежуток с 1.06.2016 года по 1.06. 2017 года.

Если у работника не было выплат до начала расчетного периода, то за основу бухгалтерия возьмет зарплату в том месяце, с которого у работника появилось право на сохранение средней заработной платы.

В случае же, когда выплаты не имели место и на период возникновения случая, дающего право на сохранение среднемесячного заработка, калькуляция будет осуществляться исходя из назначенного работнику оклада.

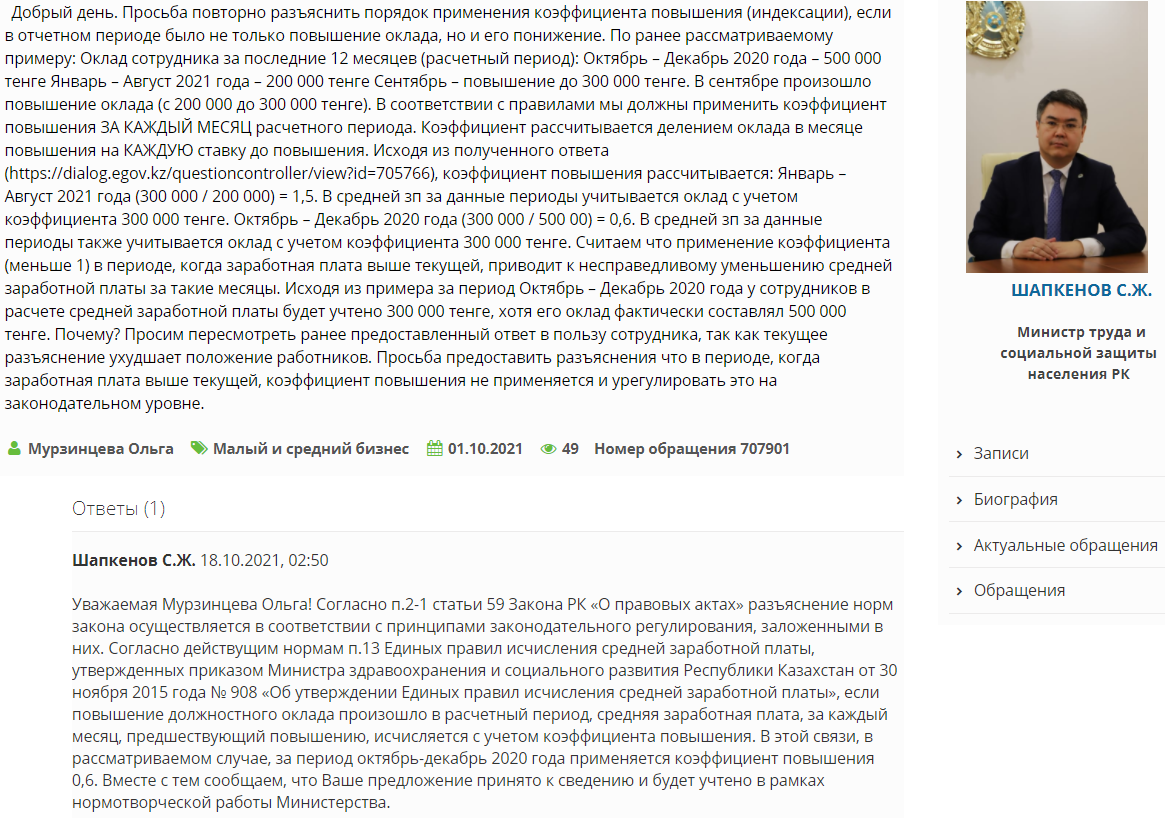

Ответ

Согласно п.2-1 статьи 59 Закона РК

разъяснение норм закона осуществляется в соответствии с принципами законодательного регулирования, заложенными в них.

Согласно действущим нормам п.13 Единых правил исчисления средней заработной платы, утвержденных приказом Министра здравоохранения и социального развития Республики Казахстан от 30 ноября 2015 года № 908

, если повышение должностного оклада произошло в расчетный период, средняя заработная плата, за каждый месяц, предшествующий повышению, исчисляется с учетом коэффициента повышения.

В этой связи, в рассматриваемом случае, за период октябрь-декабрь 2020 года применяется коэффициент повышения 0,6.

Вместе с тем сообщаем, что Ваше предложение принято к сведению и будет учтено в рамках нормотворческой работы Министерства.

Прим. редактора

Считаем что применение коэффициента (меньше 1) в периоде, когда заработная плата выше текущей, приводит к несправедливому уменьшению средней заработной платы за такие месяцы.

В типовых решениях к заработной плате, выше текущей, не применяется понижающий коэффициент (меньше 1), так как это ухудшает положение работников.

Ожидаем внесение соответствующих изменений в Единые правила исчисления средней заработной платы.