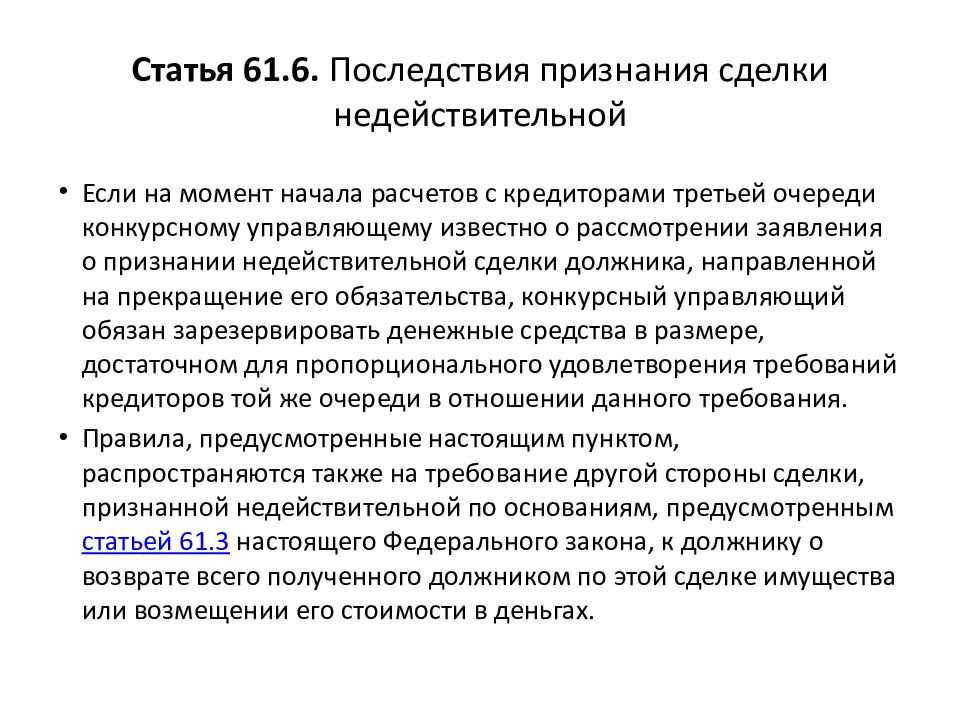

- Порядок признания брака недействительным

- Век процветания

- Имитация профессионального опыта

- Фиктивный договор имеет свои признаки

- В качестве аргументов фиктивности договоров ФНС приводит следующее:

- Как доказать, что брак фиктивный?

- Неправомерные действия

- Три группы нарушений

- Часто встречающиеся неправомерные действия

- Способы сокрытия доходов плательщиком

- Алименты с маленькой официальной зарплаты

- Факт заключения фиктивного договора ИФНС легко докажет в суде

- Как действовать сотруднику, узнавшему о том, что с ним заключен такой трудовой договор?

- Доказательства не проявления плательщиком налогов должной осмотрительности

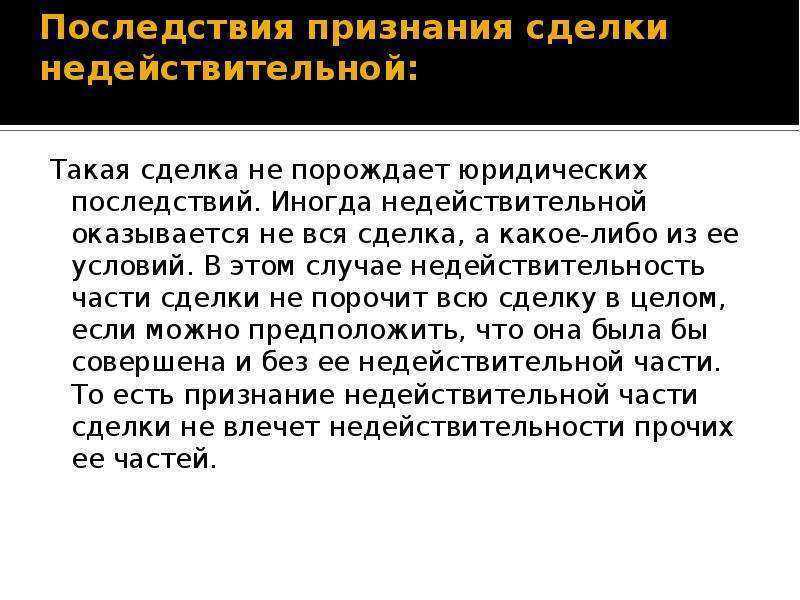

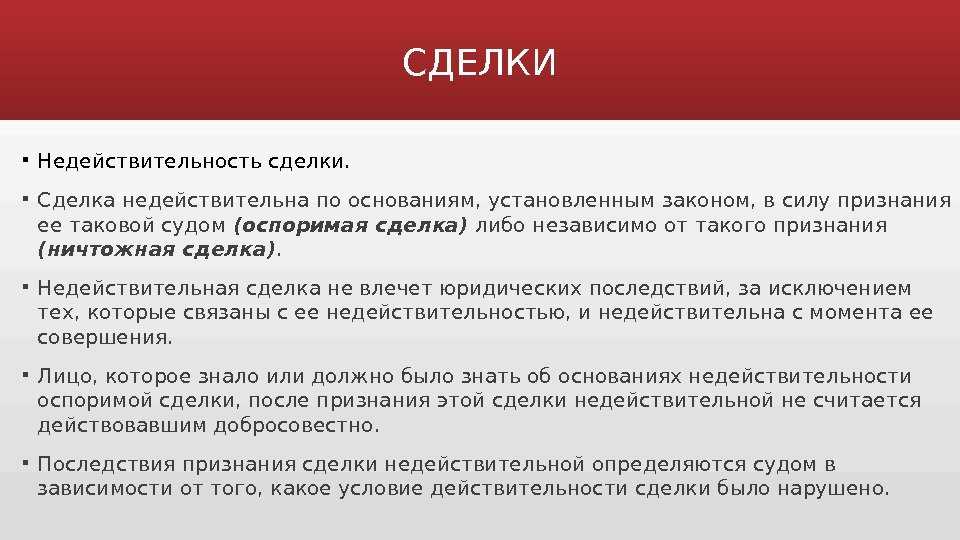

- Правомерность сделки

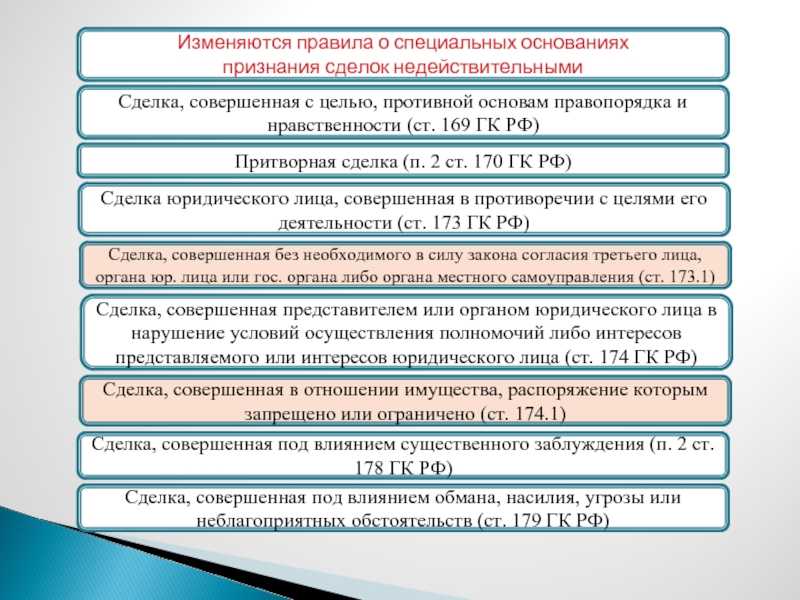

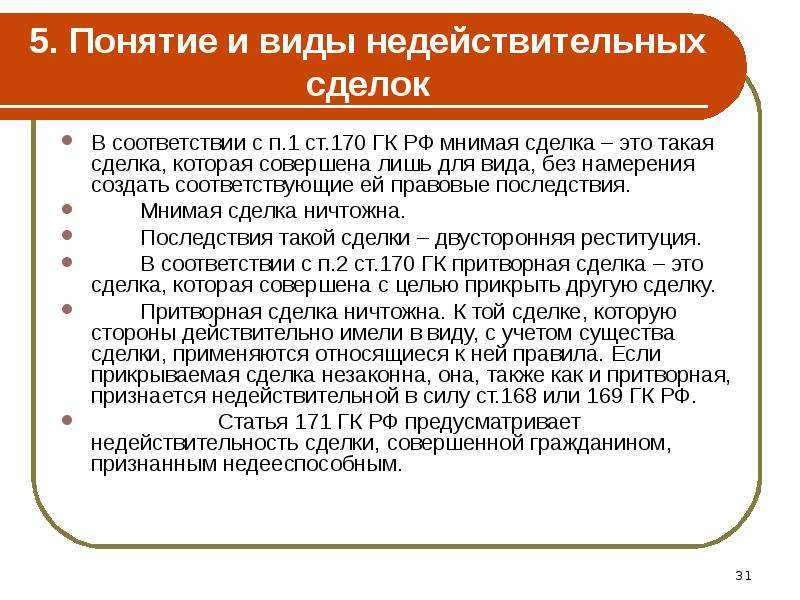

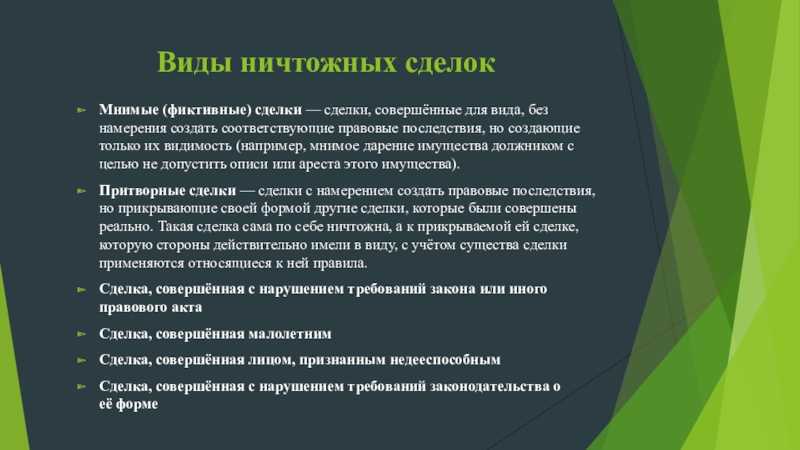

- Условия признания сделки фиктивной

- Понятие неофициального трудоустройства

- Может ли повлечь негативные последствия заключение фиктивного трудового договора для банка.

Порядок признания брака недействительным

Перед тем как перейдем к понятию фиктивного брака и условий его оспаривания, давайте остановимся на основе.

Основания признания брака недействительным формулируются письменно с необходимой доказательной базой. Аннулированию подлежат отношения:

- фиктивные, без формирования настоящей семьи, но с выгодой для участников процесса;

- если человек еще состоит в не расторгнутом браке;

- кровных родственников;

- законного усыновленного лица с его прямым усыновителем;

- с человеком, который признан недееспособным судом.

Необходимо предоставить доказательства противоправных действий – свидетельство о браке, заключенном ранее, но не расторгнутом, документы, подтверждающие кровное родство супругов. Сложнее всего доказать факт фиктивной регистрации отношений. Такие союзы заключаются с иностранцами для получения гражданства другой страны по упрощенной схеме, деловыми партнерами для развития бизнеса в условиях конкуренции. Нередко в таких делах иск о признании брака недействительным подают контролирующие органы власти.

Порядок признания брака недействительным определен Семейным кодексом. Суд рассматривает такие дела достаточно быстро. Когда факторы, являющиеся важными при рассмотрении вопроса, уже не несут силы, исчерпались, то брак не аннулируется.

После принятия позитивного решения суд передает документы в ЗАГС, где аннулируется соответствующее свидетельство. Участники процесса получают выписку из суда, которая имеет юридическую силу. Когда условия признания брака недействительным выполнены, бывшие супруги не несут друг перед другом никаких обязательств. Исключением являются случаи, когда в таких отношениях рождены дети. Тогда назначаются судебные разбирательства об опеке.

Век процветания

Несмотря на то что изучаемое нарушение наказывается и пресекается, оно все равно активно развивается в России. На фиктивное трудоустройство и на неофициальный труд людей толкают разные жизненные обстоятельства.

Например, в первом случае это желание получить дополнительную поддержку от государства, пособия и выплаты, положенные только официально работающим людям. Сюда же включается право на налоговые вычеты, получение трудового стажа. А неофициальное трудоустройство чаще всего привлекает «черной» высокой зарплатой.

В любом случае век процветания упомянутых нарушений начался после экономического кризиса в 2008 году. Граждане стали искать разные способы заработка. И компании начали предлагать неофициальный труд. А фиктивный встречался даже до кризиса. Как мы уже говорили, при наличии родственных связей или близких дружественных отношений между подчиненным и работодателем.

Имитация профессионального опыта

Недобросовестные соискатели вводят работодателей в заблуждение относительно стажа. На собеседовании предъявляют соглашение о найме, ссылаясь на удержание или потерю трудовой книжки. Обычно мошенники указывают в документах крупные и известные компании.

Подделанная подпись директора на трудовом договоре выявляется довольно просто. Инспектору кадрового отдела достаточно уточнить информацию у предыдущего работодателя. Если в результате подлога претендент занял должность, его можно уволить. Основанием станет ч. 11 ст. 81 ТК РФ. Одновременно работодатель должен издать приказ по форме Т-8 и составить записку-расчет. За фактически отработанный период придется выплатить вознаграждение согласно штатному расписанию. Выходные пособия мошеннику не положены.

Фиктивный договор имеет свои признаки

Одно из последних решений по теме фиктивности договоров принял Арбитражный суд Поволжского округа в постановлении от 28.01.2020 № Ф06-56575/2019 по делу № А55-8551/2019. Судьи оставили без изменений решения судов нижестоящих инстанций о доначислении по решению налоговой инспекции НДС, НДФЛ, налог на прибыль.

Налоговые инспекторы доказали, что первичные учетные документы, заключенные со спорными контрагентами, содержат сведения, не соответствующие действительности, что свидетельствует о нереальности хозяйственных связей с контрагентами.

Важным аргументом налоговиков стало утверждение, что спорные операции не имели какой-либо экономической оправданности. С учетом того, что в сегодняшних судебных процессах у судей «нет оснований не доверять налоговым инспекторам», доказать обратное более чем сложно.

В качестве аргументов фиктивности договоров ФНС приводит следующее:

- Компания имела все возможности для выполнения работ силами сотрудников.

- Фактически работы не выполнялись контрагентом. В качестве результата работ фирма предъявила работы, выполненные своими сотрудниками.

- Контрагент не имел в штате достаточного количества работников, необходимой квалификации и не заключал договора со сторонними исполнителями.

Как доказать, что брак фиктивный?

Фиктивный брак является разновидностью недействительного брака. Имеющий признаки фиктивности брак также не порождает никакие юридические последствия. Основания признания брака фиктивным являются формальное заключение брака без реального создания семьи.

Фиктивный брак является разновидностью недействительного брака. Имеющий признаки фиктивности брак также не порождает никакие юридические последствия. Основания признания брака фиктивным являются формальное заключение брака без реального создания семьи.

Признаки фиктивного брака:

- Отсутствие совместного проживания. Брачные отношения напрямую связаны с созданием семьи. Отдельное длительное друг от друга проживание супругов может свидетельствовать о фиктивности заключенного брака.

- Отсутствие общения между супругами. Раздельное проживание зачастую может быть временным и связано с различными фактами, например, длительными командировками и тому подобное. При этом, супруги могут общаться на расстоянии – обмениваться мнениями, рассказами, поддерживать другу друга морально. Отсутствие такового также указывает на отсутствие семейных отношений, а значит на фиктивность брака.

- Отсутствие совместного бюджета. В случае, когда после бракосочетания супруги не совершают совместных покупок, не дарят друг другу подарки, не участвуют в общих семейных расходах (например, покупка общей недвижимости) – все это способствует признанию брака фиктивным.

- Отсутствие общих вещей. Среди таких чаще встречается общая жилая площадь, транспортное средство. При этом, основным является факт реального совместного использования этого имущества. Факт регистрации вещи на двух супругов отнюдь не свидетельствует, что это общее имущество супругов.

Для того, чтобы понять, как признать брак фиктивным, необходимо определиться с целью его заключения. На данный момент наличие брака позволяет на законном основании пользоваться дополнительными возможностями.

Самым частым примером является сокрытие имущества от обращения взыскания службой приставов. В данном случае целью регистрации брака является переоформление имущества в совместную собственность и передача прав новоиспеченному супругу.

Также встречаются примеры заключения брака для дальнейшего оформления гражданства. В этой связи, благие намерения помочь человеку получить паспорт может в дальнейшем повлечь наступление негативных факторов. В силу закона по всем долгам супруги отвечают совместно. Поэтому, закон позволяет обращать взыскание на имущество второго супруга, даже если он не является непосредственным должником. То есть второй супруг будет расплачиваться за первого.

В этой связи исковое заявление о признании брака фиктивным выгодно как раз второму супругу.

ПОЛЕЗНОЕ: смотрите видео по теме и задавайте свой вопрос в комментарии для возможности получить бесплатный совет адвоката

Неправомерные действия

Банкротство

компании – процедура сложная, требующая принятия множества хозяйственных

решений. Недопонимание или неправильное толкование законодательных норм может

привести к тому, что действия владельца или высшего менеджмента компании будут

признаны неправомерными.

Ответственность

при выявлении действий, признанных незаконными, может быть административной

(ст. 14.12 и 14. 13 КоАП РФ) или уголовной (ст. 195 и 196 УК РФ).

Три группы нарушений

Все типы

незаконных действий, которые допускают при банкротстве, можно объединить в

группы:

- Сокрытие или

преднамеренное искажение информации об имуществе, незаконные меры распределения

активов. - Махинации при выполнении

требований кредиторов, которые приносят ущерб участникам. - Противодействие арбитражу

или представителю управляющего органа.

Наказание

при выявлении этих нарушений назначается при наличии убедительных

доказательств.

В

законодательных актах подробно указано, какие действия руководства компании или

владельца бизнеса могут быть признаны неправомерными. Это следующие действия

(или их совокупность):

- совершение операций, выходящих за рамки действующих правовых норм;

- проведение действий неправомочными лицами;

- осуществление их в ненадлежащей форме.

В

зависимости от того, насколько тяжелые последствия, вызванные неправомерными

действиями, может быть назначена административная или уголовная

ответственность. Но в любом случае сделки, заключенные не в законном порядке,

будут считаться недействительными.

Часто встречающиеся

неправомерные действия

На основании

анализа судебной практики можно сделать вывод, что в случае фиктивного

банкротства чаще выявляются следующие неправомерные действия, попадающие под

ст. 195 УК РФ:

- намерение скрыть от кредиторов наличие имущества, которое могло

было быть пущено на погашение долгов; - попытки уничтожить или обесценить имущество;

- передача средств неправомочным лицам;

- подделка или уничтожение бухгалтерской документации;

- создание препятствий для работы арбитража.

Чаще всего наблюдаются

попытки скрыть наличие имущества банкрота. Это может быть утаивание денежных

средств и других ликвидных активов. Иногда это действие осуществляется в

сговоре с одним из кредиторов, который рассчитывает получить долг за счет того,

что остальные окажутся в убытке. Такое неправомерное действие проводится путем

сокрытия или подделки документов о собственности.

Закон четко

определяет очередность кредиторов, поэтому к неправомерным действиям относят и

предоставление незаконных преимуществ одному из кредиторов. Это такие действия:

- самовольное изменение должником порядка очереди кредиторов;

- выплаты отдельным кредиторам задолженностей в сумме, отличающейся

от установленной в арбитражном суде.

Нередко

встречается и нарушение, связанное с препятствованием работе арбитража. Они

могут выражаться, как в прямом создании препятствий или в подаче подложной

документации.

Способы сокрытия доходов плательщиком

При установлении судом к удержанию алиментов в процентном отношении к заработной плате, недобросовестные отцы часто прибегают к следующим способам сокрытия своих доходов при уплате алиментов:

1. Формальная смена места работы на работы с меньшим заработком.

При этом способе отец увольняется с работы, на которой получает хорошую заработную плату и устраивается туда, где зарплата существенно ниже.

2. Снижение заработной платы на существующем месте работы.

После вынесения судом решения о взыскании выплат по алиментам, плательщик остаётся трудоустроенным по прежнему месту работы, но у него вдруг снижается заработная плата и, соответственно, выплаты на ребёнка начинают приходить гораздо меньшие.

3. Увольнение без дальнейшего официального трудоустройства.

Плательщик увольняется и больше на работу официально не устраивается, при этом он может встать на учёт в Центр занятости.

4. Формальное отчуждение принадлежащего плательщику имущества.

Ранее на праве собственности плательщику принадлежали недвижимость, машины, другое дорогостоящее имущество, которое он, после присуждения платежей на детей, раздаривает или продаёт по заниженной цене родственникам и доверенным лицам.

Что же делать матери, если у неё имеются подозрения или веские основания полагать, что имеет место сокрытие дохода должника при уплате алиментов. Рассмотрим варианты действий матери, а также способы получения ею доказательств противоправного поведения отца.

Алименты с маленькой официальной зарплаты

Орловской области;

- получение истцом дохода в размере 10000 рублей, не являлось основанием для снижения размера алиментов, поскольку доказательств невозможности получения истцом более высокого дохода (наличия заболевания, инвалидности) истец суду не представил.

- доводы о нахождении на иждивении истца престарелой матери несостоятельны, так как пенсия, получаемая его матерью, превышала величину прожиточного минимума для лиц данной категории.

Изменение материального положения родителей само по себе не может ограничить право ребенка на необходимое и достойное содержание и не является безусловным основанием для снижения размера алиментов, поскольку необходимо установить, что такое изменение не позволяет лицу, обязанному уплачивать алименты, поддерживать выплату алиментов в прежнем размере.

Алименты в твердой сумме могут быть изменены на долю от заработка В Обзоре указано на то, что ошибочной является позиция, согласно которой, если алименты были присуждены в твердой денежной сумме, то они не могут быть изменены на алименты в долевом отношении к заработку. Изменение размера алиментов в порядке, установленном статьей 119 СК РФ, допустимо и в случае, если алименты были присуждены в твердой денежной сумме.

Правила взыскания алиментов в процентной форме на каждого ребенка прописаны в тексте статьи 81 Семейного Кодекса РФ. Доказать нехватку алиментов вам помогут следующие бумаги:

- Справка с места работы взыскательницы или центра занятости;

- Квитанции об уплате образовательного учреждения (детский сад, школа, лицей и т.д.);

- Квитанции об оплате дополнительного образования (репетиторы, кружки, секции);

- Чеки и рецепты на покупку жизненно важных медикаментов;

- Чеки на одежду, игрушки, канцелярские и учебные товары за каждый месяц, для выявления среднего расхода.

Если ответчик оспаривает реальность размера дохода плательщика алиментов, то именно ответчик обязан в соответствии со статьей 56 ГПК РФ представить доказательства о наличии реальных (дополнительных) доходов и (или) дорогостоящем имуществе алиментоплательщика, но не наоборот – истец по иску о снижении алиментов не должен доказывать, что он не имеет возможности получать более высокий доход, нежели он получает на момент рассмотрения судом спора.

Главная / Алименты / Уменьшение, снижение размера алиментов Содержание

- 1 Можно ли совсем не платить алименты?

- 2 Основания для снижения размера алиментов

- 3 Как уменьшить размер, сумму алиментов на ребенка 3.1 Договориться с бывшей женой

- 3.2 Низкие доходы – низкие алименты

- 3.3 Твердая денежная сумма

- 3.4 Алименты детям от двух матерей

- 3.5 Алименты на содержание ребенка, а не его матери

- 3.6 Другие способы уменьшить алименты

4 Порядок уменьшения размера алиментов бывшей жене

Некоторых отцов с детьми связывает только… обязанность выплачивать алименты. И к сожалению, мало кто из них старается хотя бы так проявить свою отцовскую любовь и заботу.

Между понятиями «фиктивное трудоустройство» и «неофициальное трудоустройство» нельзя поставить знак равенства. Первое подразумевает, что человек фактически не трудоустроен в той или иной компании, но, согласно внутренней документации, он числится в списке штатных сотрудников. Зачастую подобная практика имеет место, если непосредственным работодателем является близкий родственник или знакомый того, кто хочет получить рабочее место фиктивно.

Предлагаем ознакомиться: Подали в розыск за неуплату алиментов

В случае неофициального трудоустройства сотрудник документально не является зарегистрированным работником соответствующей компании/ организации/ предприятия/ фирмы. Более того, согласно бухгалтерским отчетам, он не получает заработную плату, однако, в действительности, появляется на рабочем месте и выполняет поставленный объем задач.

Факт заключения фиктивного договора ИФНС легко докажет в суде

Случаи, когда сотрудники своими силами выполняют работы, на исполнение которые компания заключает договор с подрядчиком, хорошо известны налоговикам. Применять такой вариант для увеличения расходов и снижения налогооблагаемой базы давно уже бессмысленно.

Налоговики, как правило, без больших сложностей доказывают наличие фиктивного документооборота. Подозрение всегда вызывают договоры, заключенные с партнером на исполнение услуг, которые пересекаются с обязанностями работников. Например, оплата юридических консультаций при наличии в штате одного или нескольких юристов; оплата дизайна сторонней компании при наличии в штате собственных дизайнеров.

Как действовать сотруднику, узнавшему о том, что с ним заключен такой трудовой договор?

Если сотрудник каким-либо образом узнал о том, что работодатель заключил с ним трудовой договор без намерения надлежащим образом оформить на работе, ему следует обратиться в суд. С этой целью подается исковое заявление об установлении факта трудовых отношений. Данный документ составляется в соответствии с правилами, установленными ст. 131 и 132 ГПК РФ, в частности, иск должен включать:

- Название суда;

- Сведения о работнике (истце), его представителе, при наличии, и работодателе (ответчике);

- Информацию о том, в чем именно выразилось нарушение прав сотрудника и чем подтверждается такое нарушение;

- Требование к суду;

- Дата составления иска;

- Перечень документов, подаваемых вместе с ним;

- Подпись заявителя или его представителя с расшифровкой.

Иск вместе с документами, подтверждающими сведения и информацию, изложенные в нем, подаются в суд по месту нахождения работодателя.

Наталья

Эксперт по трудовым вопросам

В суде работник вправе заявить не только требование об установлении факта трудовых отношений, но также и о возмещении ему судебных расходов, в частности, расходов на оплату услуг представителя, а также о компенсации его моральных страданий.

Доказательства не проявления плательщиком налогов должной осмотрительности

В случае, когда факт участия «технического» контрагента доказан, налоговые инспектора переходят к следующему этапу – сбору доказательств, что плательщик налогов был осведомлён о характере деятельности контрагента, тем самым преследуя цель уклонения от налогов.

Главным доказательством в таком случае станет наличие прямого контакта плательщика налогов и исполнителя договорных обязательств. В случае отсутствия таковых контактов, инспекторы ИФНС проведут проверку факта проявления налогоплательщиком так называемой должной коммерческой осмотрительности при выборе контрагента и заключении сделки.

Налоговая инспекция получит право осуществить доначисления налогов, если документально будут подтверждены следующие факты:

- Неосведомлённость плательщика налогов о фактическом местонахождении контрагента, наличии у него производственных и складских помещений.

- Отсутствие попыток со стороны налогоплательщика выяснить сведения о контрагенте.

- Отсутствие анализа сведений о контрагенте из открытых источников налогоплательщиком.

- Отсутствие у налогоплательщика информации о порядке выбора конкретного контрагента.

- Отсутствие реального взаимодействия с руководителем или уполномоченными представителями фирмы-контрагента в момент обсуждения условий сделки и подписания договора.

- Отсутствие документального подтверждения полномочий представителей контрагента в момент заключения сделки.

- Отсутствие у плательщика налогов информации о существовании контрагента.

Правомерность сделки

Организации могут отказать в учете расходов при определении налогооблагаемой прибыли и заявления к вычету (зачету) сумм НДС не только в случае умышленного искажения отчетности, но и при наличии другого обстоятельства

На это тоже обратила внимание ФНС России

НК РФ определены условия, при соблюдении которых организация по имевшим место сделкам вправе уменьшить налоговую базу и (или) сумму подлежащего уплате налога.

К таким условиям относятся следующие обстоятельства:

-

основной целью сделки не является неуплата или зачет (возврат) суммы налога;

-

обязательство по сделке выполняет лицо, являющимся стороной договора, заключенного с организацией и (или) лицом, которому обязательство по исполнению сделки передано по договору или закону.

Если хотя бы одно из условий не выполнено, то такая сделка не будет учтена в целях налогообложения. В этом случае организации откажут в праве на учёт понесённых расходов, а также заявления по ним к вычету (зачету) сумм НДС в полном объеме.

ФНС также указала, что основной целью сделки должна быть конкретная разумная хозяйственная (деловая) цель, а не налоговая экономия. Примером такой сделки может служить бизнес-решение, не свойственное предпринимательскому обороту (присоединение компании с накопленным убытком без актива при отсутствии экономического обоснования и т.п.) и которое не может быть обосновано с точки зрения предпринимательского риска, фактически совершенное не в своем интересе, а в интересах иного лица с целью его скрытого финансирования.

Даже если налоговые органы установили, что цель сделки — получение налоговой экономии, они должны доказать, что она не имеет разумного объяснения с позиции хозяйственной необходимости ее заключения и совершения, а планировалась только для уменьшения налогов.

Обратила внимание ФНС и на факты, которые говорят об использовании формального документооборота для учета «искусственных» расходов и заявления налоговых вычетов. К ним относятся:

-

факты обналичивания денежных средств проверяемой организацией или взаимозависимым (подконтрольным) лицом;

-

факты использования таких средств на нужды организации, ее учредителей, должностных лиц;

-

использование одних IP-адресов;

-

обнаружение печатей и документации контрагента на территории (в помещении) проверяемой организации.

Дополнительными доказательствами в случае выявления фактов несоблюдения законодательства могут быть:

-

нетипичность документооборота;

-

несоответствие обычаю делового оборота поведения участников сделки (операции), должностных лиц налогоплательщика при заключении, сопровождении, оформлении результатов сделок (операций).

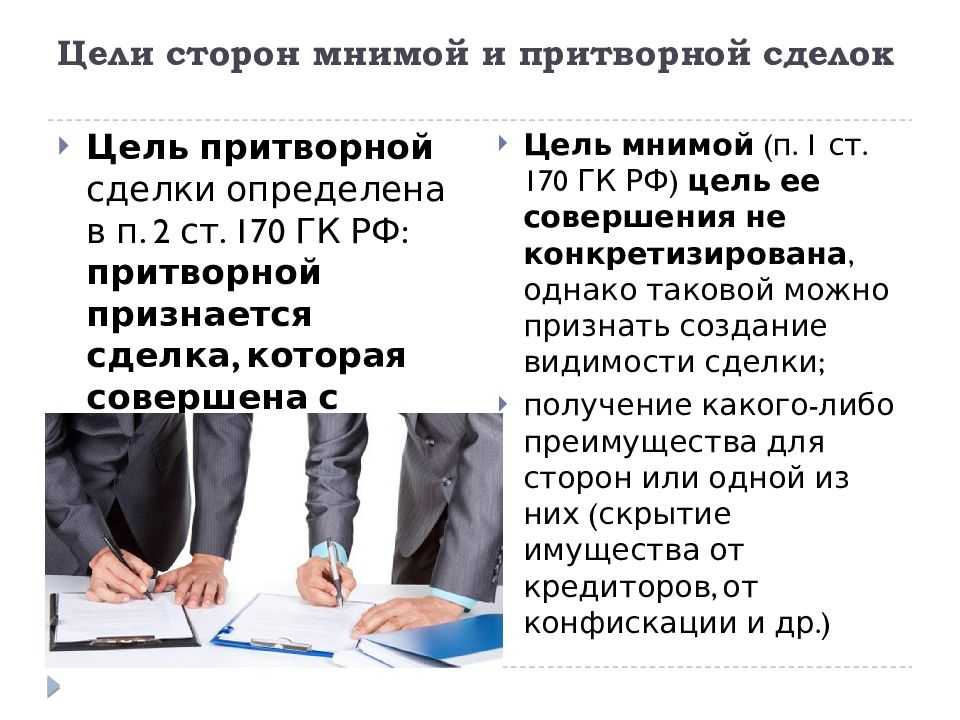

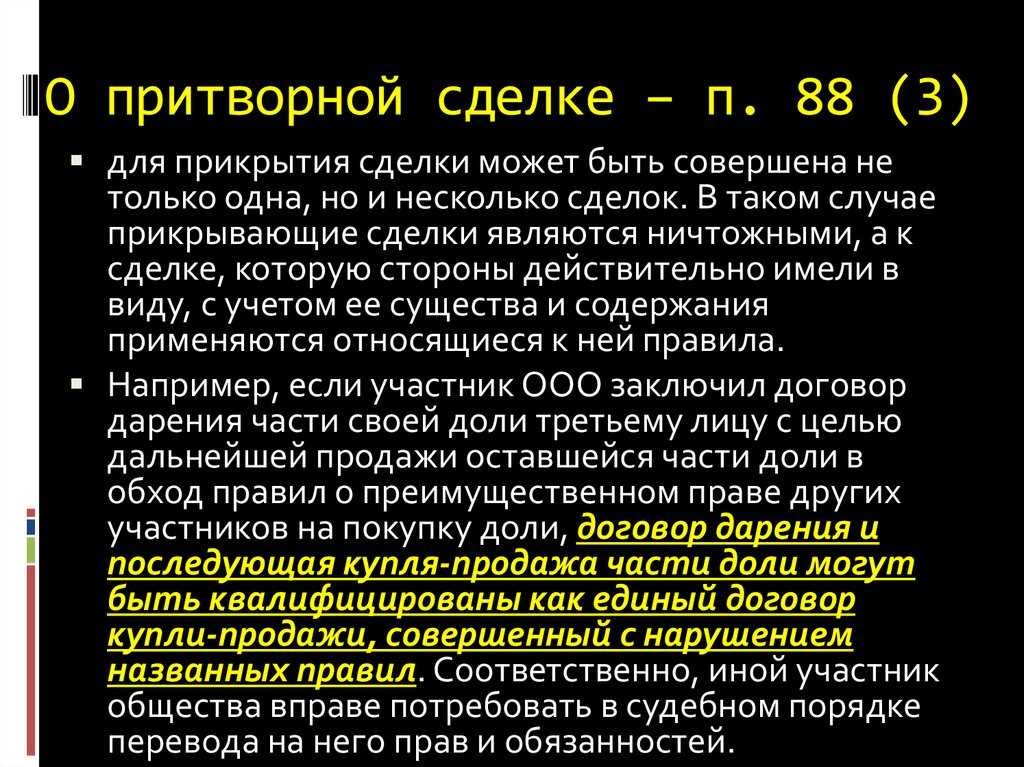

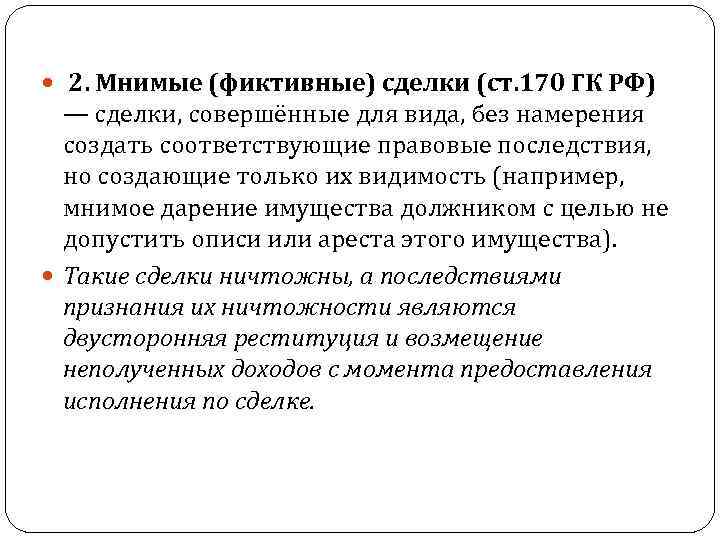

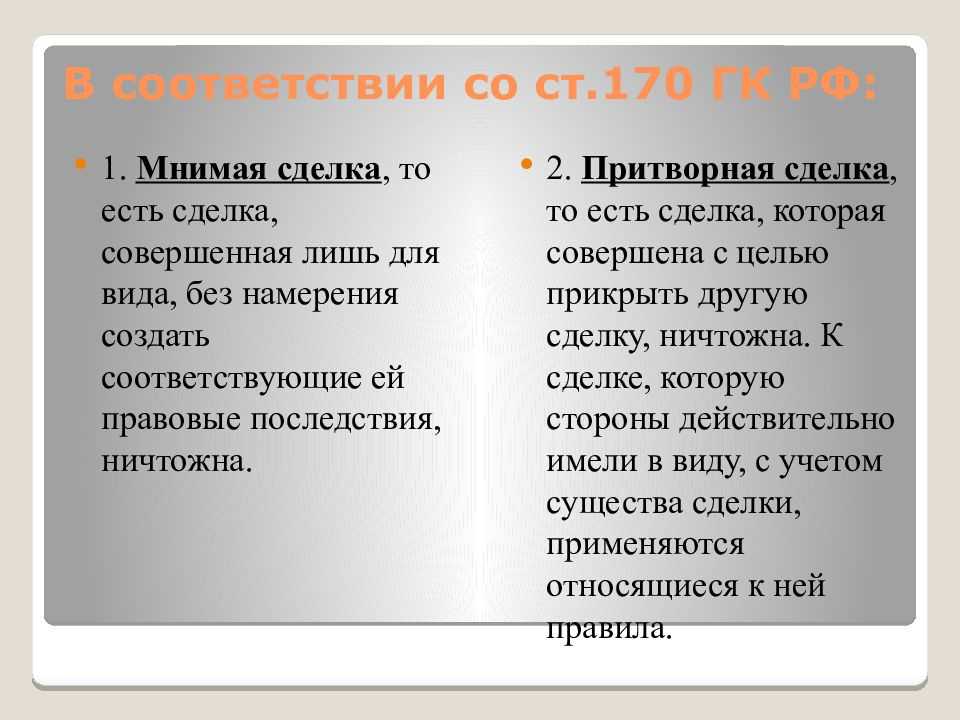

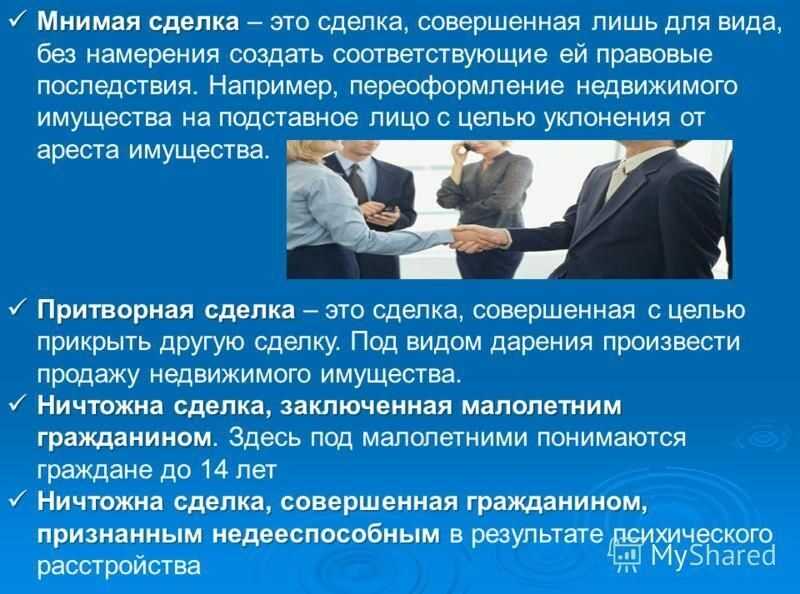

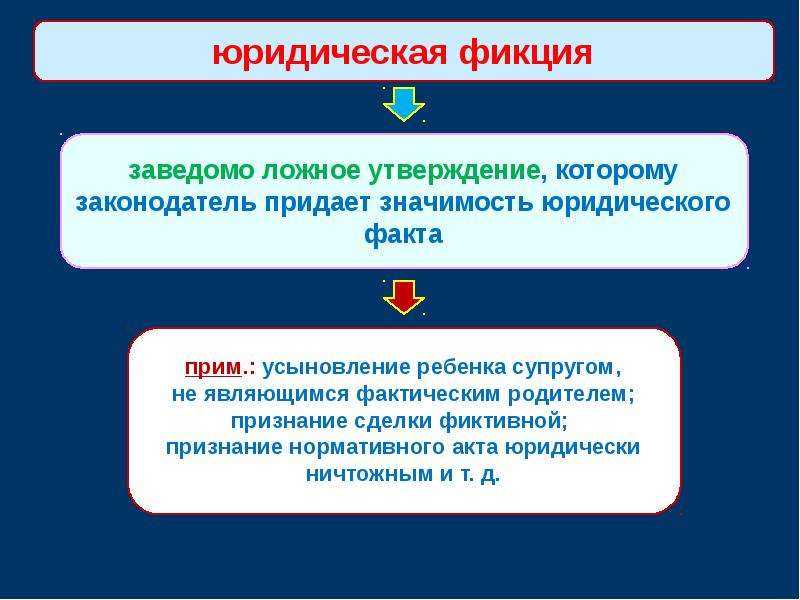

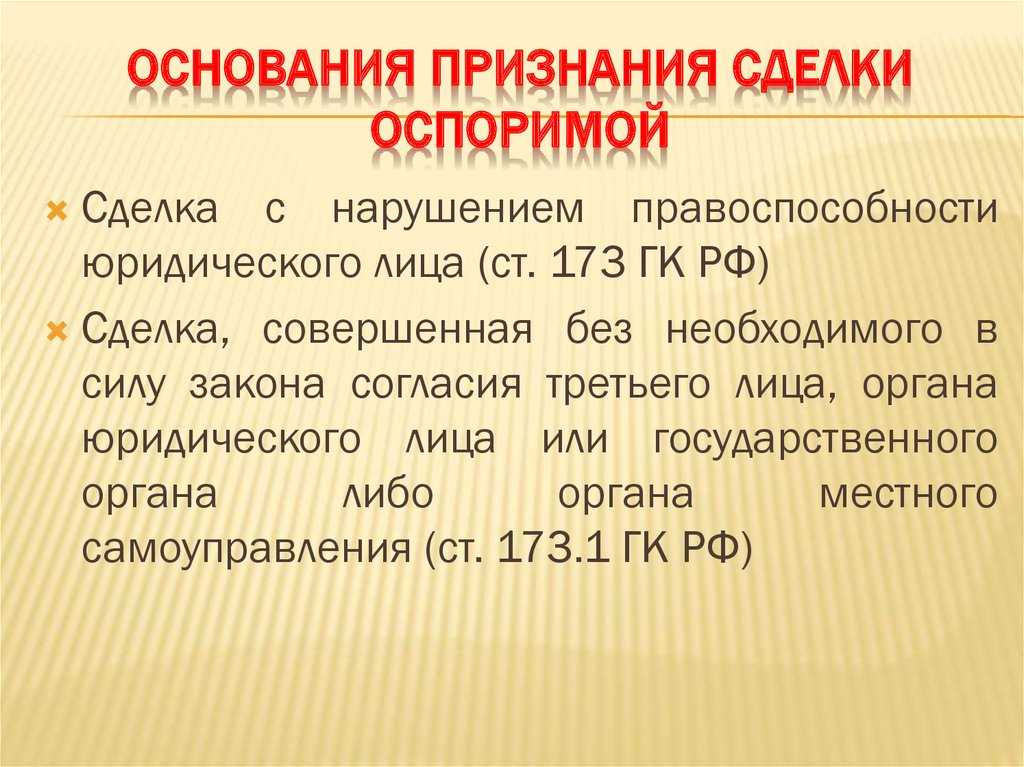

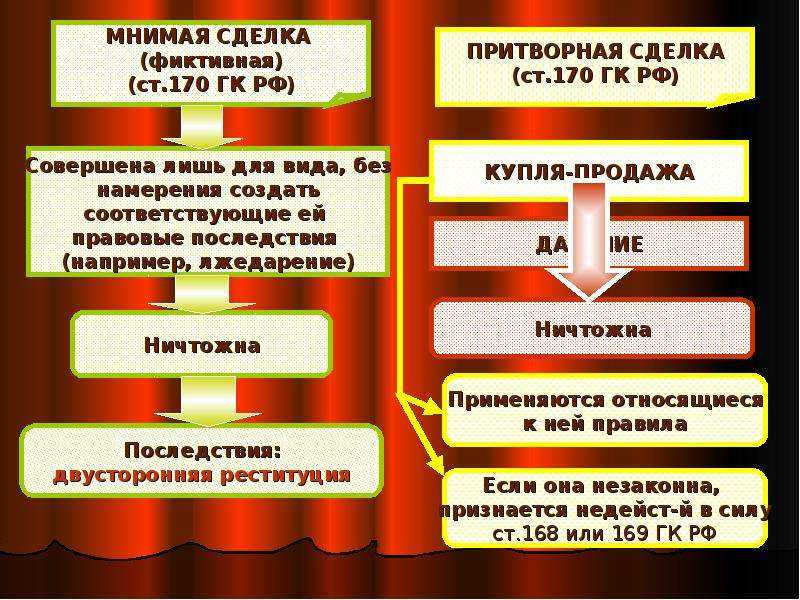

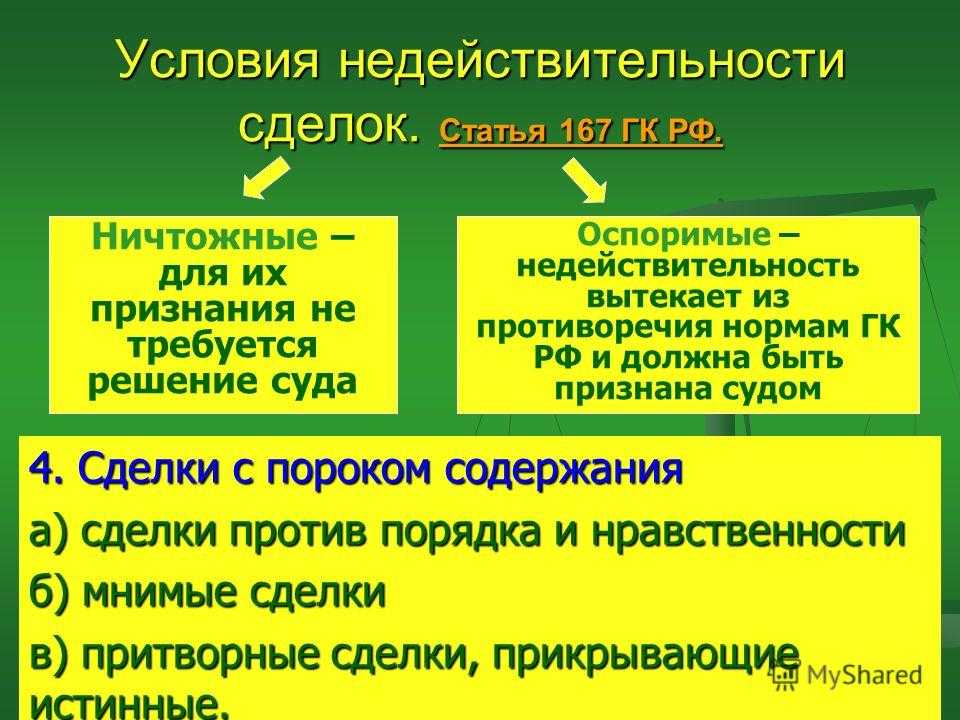

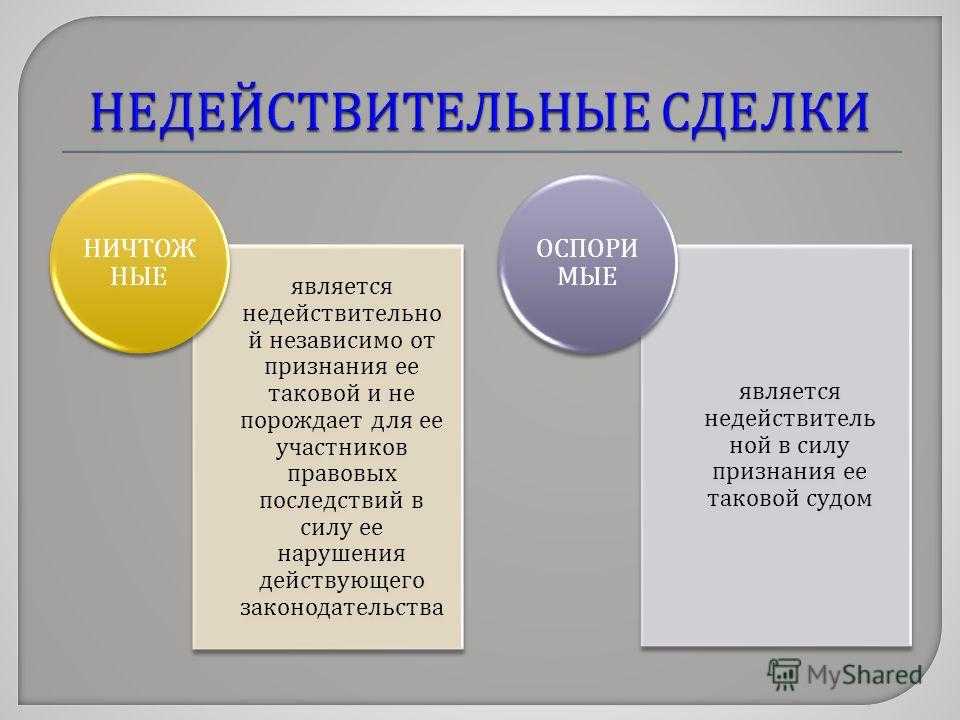

Условия признания сделки фиктивной

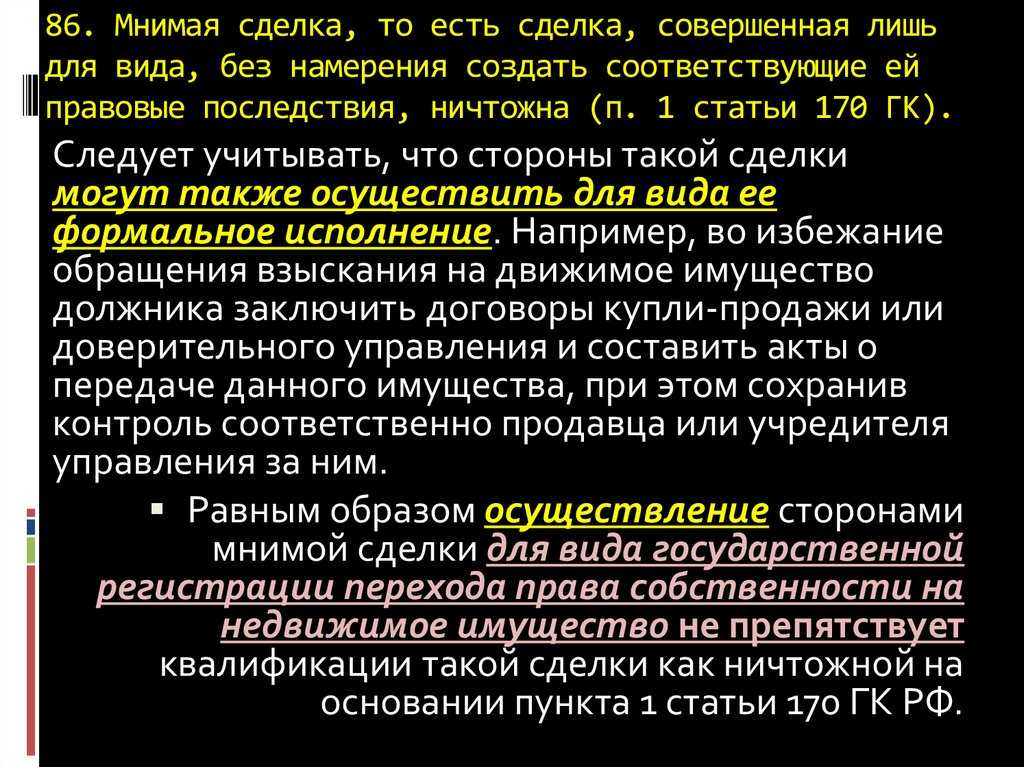

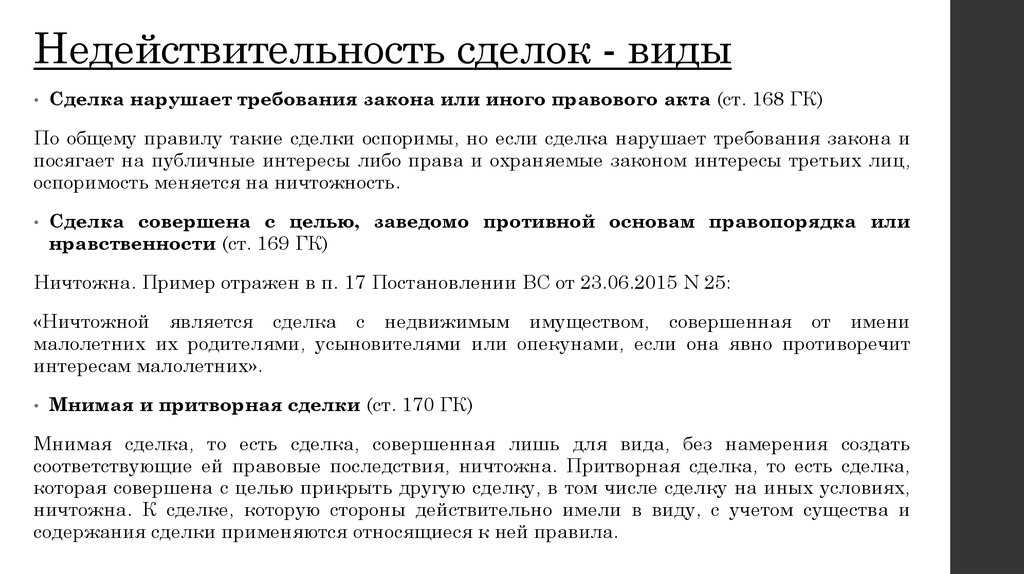

Мнимая и притворная сделки относятся к обманным сделкам с пороком воли, когда стороны действуют недобросовестно, со злоупотреблением правом, с целью обмана третьих лиц, государства. Следовательно, основным условием для признания такой сделки фиктивной является выявление обмана, отличие истинной воли сторон сделки от выраженной формально в сделке. Такой вывод следует и из п. п. 86, 87 Постановления Пленума ВС РФ N 25, в которых указано, что мнимая сделка может внешне имитировать исполнение сделки без ее реального исполнения, а притворная сделка – прикрывать иную сделку, т.е. вводить в заблуждение.

Популярность такого рода сделок объясняется тем, что внешне фиктивную сделку сложно отличить от сделки “нормальной”, поскольку она может искусно маскироваться.

При совершении мнимой сделки, например, стороны могут имитировать ее исполнение (составляются акты сдачи-приемки, накладные, составляется и подписывается договор единым документом, имущество может перемещаться на склад “покупателя” и т.п.), т.е. внешне кажется, что стороны действительно следуют воле, выраженной вовне. При этом фактически контроль за имуществом, якобы переданным по сделке, сохраняется за прежним владельцем. В связи с этим само по себе внешнее исполнение и даже государственная регистрация перехода права собственности на недвижимое имущество не препятствуют квалификации такой сделки как ничтожной. При рассмотрении вопроса о мнимости договора и документов, подтверждающих передачу, суд не должен ограничиваться проверкой того, соответствуют ли представленные документы формальным требованиям, которые установлены законом. При проверке действительности сделки суду необходимо установить наличие или отсутствие фактических отношений по сделке.

Притворная сделка, в отличие от мнимой, как правило, исполняется реально, но это исполнение отличается по своему содержанию от того, что внешне “прописано” условиями фиктивной сделки: сделка либо имеет иную природу, либо условия сделки на самом деле другие. В связи с притворностью недействительной может быть признана лишь та сделка, которая направлена на достижение других правовых последствий и прикрывает иную волю всех участников сделки. Намерения одного участника совершить притворную сделку для применения нормы ст. 170 ГК РФ недостаточно.

При рассмотрении вопроса о фиктивности сделки судом могут исследоваться, помимо прочего, обстоятельства совершения данной сделки, наличие или отсутствие противоправной цели ее совершения. Например, суд признал сделку мнимой, т.к. отсутствовало реальное исполнение, а сама сделка совершена в ущерб интересам должника и кредиторов, с целью недобросовестного увеличения текущей задолженности в условиях неплатежеспособности общества. Могут исследоваться такие обстоятельства, как платежеспособность участников сделки, экономическая целесообразность сделки, взаимосвязанность сторон (например, родственные отношения, подчиненность) и т.п.

Между тем сами по себе вышеперечисленные обстоятельства не влекут за собой признание сделки мнимой или притворной. Так, неплатежеспособность, отсутствие возможности исполнить сделку в момент ее заключения еще не свидетельствуют о фиктивности сделки. Например, при заключении договора поручительства поручитель может быть не в состоянии исполнить свои обязательства по договору, но это не повлечет за собой признание договора мнимым, т.к. в будущем положение поручителя может измениться.

Понятие неофициального трудоустройства

Неофициальное трудоустройство – как фактический брак. Законодательством не признается, не предполагает заключения договоров, работник не упоминается ни в одном официальном документе и по факту не имеет прав в случае неисполнения работодателем обязательств, в том числе по выплате зарплаты.

Работники, не устроенные официально, называются непроводными, а их заработная плата – черной.

Работа не отражается в трудовой книжке, стаж за нее не засчитывается. Исполнение фактических обязанностей работника без заключения официального договора запрещено, а нарушения караются штрафом.

Что делать, если работаешь неофициально и работодатель не платит зарплату?

Может ли повлечь негативные последствия заключение фиктивного трудового договора для банка.

Причиной, по которой люди заключают фиктивные трудовые договора, является необходимость в оформлении кредита в банке. Так как в большинстве случае для выдачи кредита сотрудники банка требуют документы, подтверждающие трудоустройство и справку НДФЛ или по форме банка, содержащую сведения о зарплате за последние несколько месяцев.

В связи с этим граждане, нигде официально не трудоустроенные, просят знакомых работодателей напечатать им «липовый» трудовой договор или фиктивную справку о зарплате, утверждая, что дальше банка этот документ не пойдет.

Отметим сразу, что все банки так или иначе связаны с налоговыми органами и просто обязаны предоставлять любые сведения о клиентах по их требованиям. Таким образом, не исключено, что такая справка или договор могут попасть в руки сотрудников ИФНС, что может повлечь за собой не только необходимость уплаты налогов за весь указанный период работы, но также пеней и штрафов за их несвоевременную уплату.