- Ноутбук это основное средство или материалы

- Жесткий диск это основное средство или материалы

- Покупка ноутбука: ОС или МПЗ

- Ноутбук Это Основное Средство Или Материалы 2019

- Как лучше оприходовать ноутбук стоимостью 19990, как основное средство или на материалы

- Срок полезного использования компьютера

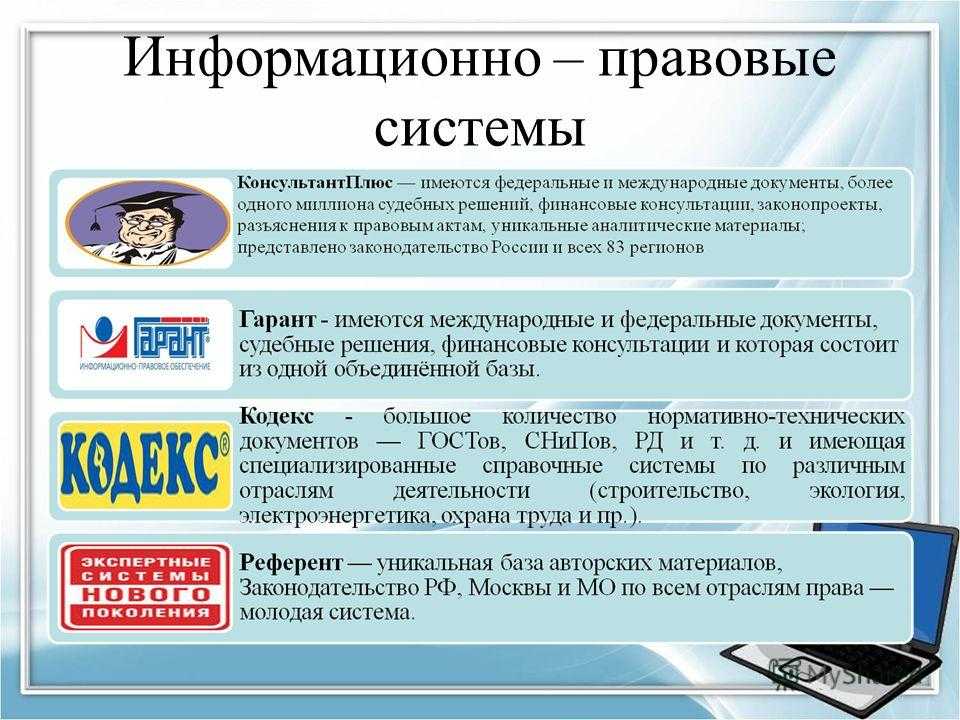

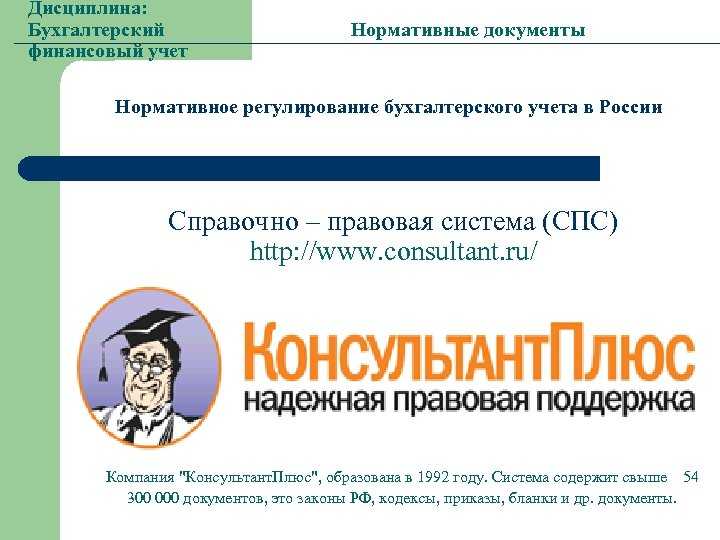

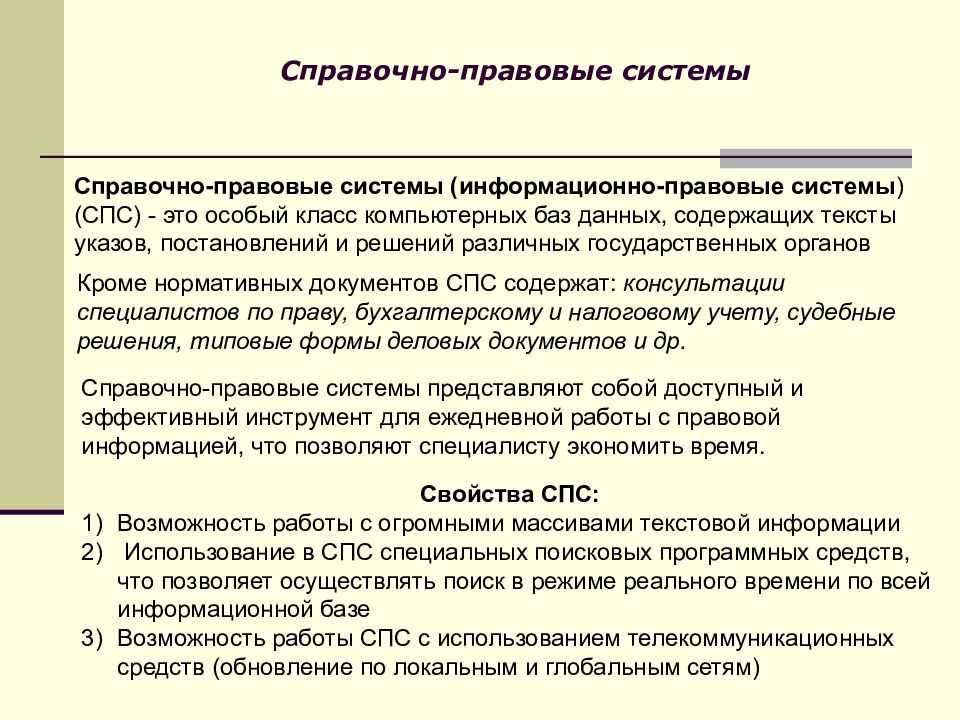

- Контур.Норматив

- 1С:ИТС

- Нюансы бухгалтерского учета ПО в бюджетных организациях

- Вопрос:

- prednalog.ru

- Бюджетная классификация

- Обоснование:

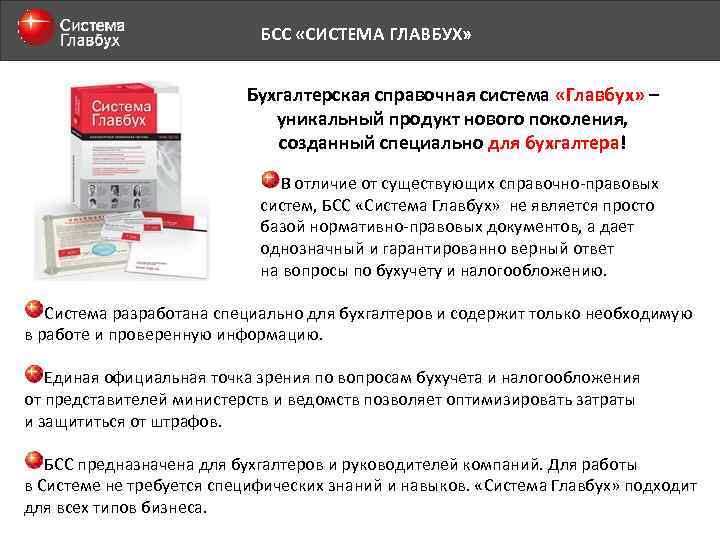

- Система Главбух

- Гарант

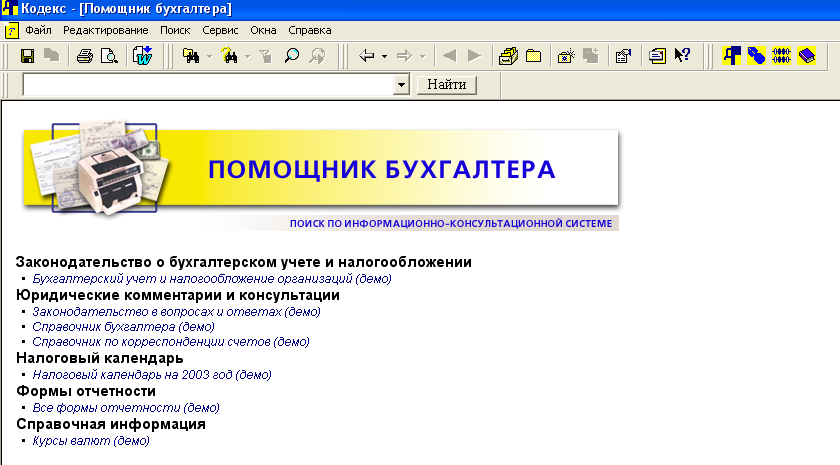

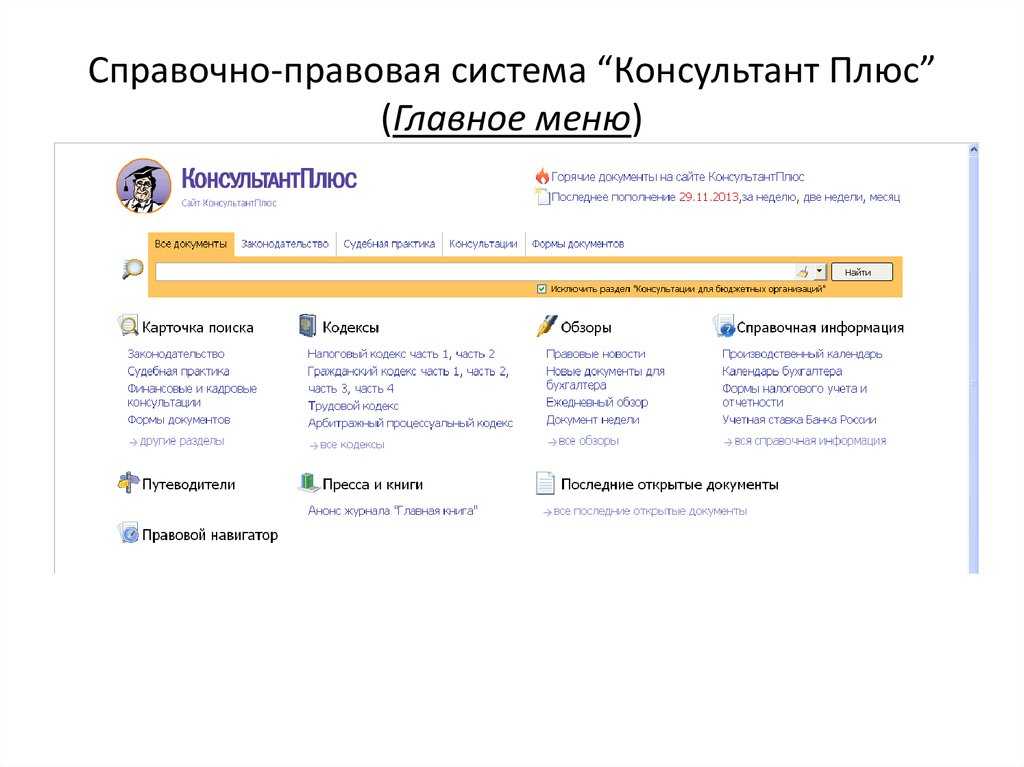

- Кодекс

- Бухгалтерский учет программного обеспечения

Ноутбук это основное средство или материалы

† специальное перетаскивание — выполняется, как и перетаскивание, но при нажатой правой кнопке (в конце перемещения экранного объекта открывается меню, содержащее три команды для копирования объекта, его перемещения и создания ярлыка);

Данные федеральные стандарты обязательны к применению учреждениями. При этом продолжают действовать инструкции по учету, в частности Инструкция по применению Единого плана счетов, утвержденная приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н). Рекомендации по учету, согласно СГС «Основные средства», доведены системными письмами Минфина России:

Жесткий диск это основное средство или материалы

Разрушение служебной информации — наиболее распространенная неисправность современных HDD. Хотя восстановление служебной информации и производится программно, от этого сложность и трудоемкость не становится меньше относительно ремонта электроники.

Что касается отнесения к ремонту или модернизации работ по иным объектам основных средств, то мы рекомендуем принимать во внимание не только требования законодательства, но и решения арбитражных судов по этому вопросу

Покупка ноутбука: ОС или МПЗ

Здравствуйте, Мария. Немножко запутано вы написали. А что это за критерий 30 000?

согласно абз. 1 п. 1 ст. 256 НК РФ (в ред. Закона N 229-ФЗ) амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 руб.

Вы поняли неверно. В налоговом учете имущество сроком службы более 12 месяцев стоимостью не выше 40 000 руб. является не ОС, а МПЗ.А вот в бухучете по умолчанию — ОС. Но в учетной политике организация вправе записать, что такое имущество является МПЗ (п. 5 ПБУ 6/01 и п. 7 ПБУ 1/2008). Таким образом, для правильной классификации данного имущества для целей бухучета без ознакомления с бухгалтерской учетной политикой Вам не обойтись. Если ошибетесь — пострадает не только бухучет, но и налогообложение (из-за возможного завышения или занижения налога на имущество).

Ноутбук Это Основное Средство Или Материалы 2019

На каком же счета учесть такой дорогостоящий но кратковременный по использованию актив? Давайте обратимся к плану счетов. Законодатель предусмотрел для целей учета такого имущества счет/субсчет 10.09 с расшифровкой наименования «Инвентарь и специальные приспособления».

Законодатель четко не прописал, какими признаками должны обладать объекты, чтобы однозначно их отнести к инвентарю. Согласно сложившимся правилам в традиционный состав такого имущества включают следующие элементы:

Как лучше оприходовать ноутбук стоимостью 19990, как основное средство или на материалы

2.вариант — звучит примерно так. «что поделаешь, учет, контроль, » для быстрейшего избавления с баланса, проводим как «запчасти, материалы»-к чему-то там еще большему. (т. е. как запчасть к серверу например) . Проверять особо некому. зато (есть отличие в скорости амортизации и можно через 1 год списать с «баланса фирмы если это фирма ваша, а ноутбук частенько дома бывает) .

Но опять учтите от директора фирмы и (!) типа фирмы зависит сам внутренний учет. может совсем не надобно будет ставить на баланс. А если это было купленно, то надо ли ставить его в баланс вообще — если фирма частная то можно спросить напрямую у директора.

Срок полезного использования компьютера

По общим критериям признания расходов они могут быть признаны только тогда, когда связаны с деятельностью, направленной на получение дохода.

Соответственно, организации необходимо оценить, в течение какого периода она будет получать доход от осуществленных расходов, например, на приобретение программного обеспечения.

В частности, для оценки может быть использована техническая документация, в которой указан период использования программы, информация с сайта разработчика или продавца. То есть любая документально подтвержденная информация, из которой можно прямо или косвенно определить срок использования программы.

Данные федеральные стандарты обязательны к применению учреждениями. При этом продолжают действовать инструкции по учету, в частности Инструкция по применению Единого плана счетов, утвержденная приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н). Рекомендации по учету, согласно СГС «Основные средства», доведены системными письмами Минфина России:

Контур.Норматив

normativ.kontur.ru

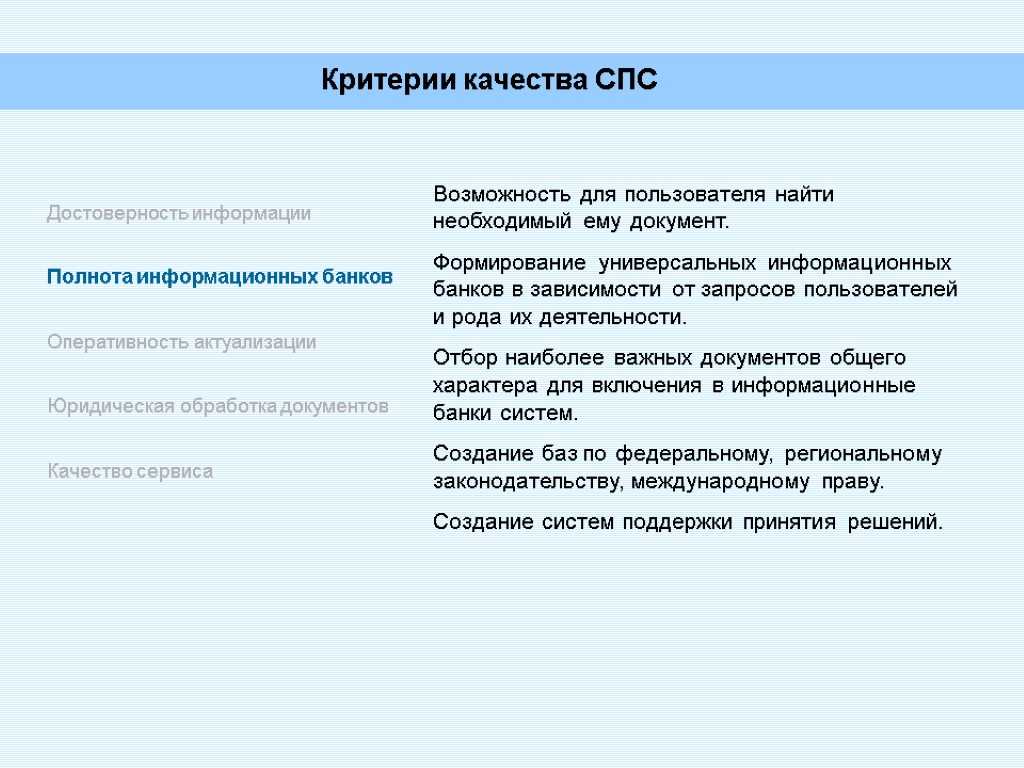

«Контур.Норматив» — еще один справочно-правовой сервис для бухгалтеров. Сервис содержит базу с информацией по налоговому, трудовому, гражданскому праву, аналитические статьи, судебную и арбитражную практику, обзоры изменений в законодательстве, базу практических рекомендаций экспертов.

Продукт специально для бухгалтера: да.

Нормативно-правовая база: федеральное законодательство, региональное законодательство, судебная практика.

Полезные сервисы:

- календарь для бухгалтера;

- СМС-напоминания о предстоящей отчетности;

- конструктор договора поставки, конструктор трудового договора, конструктор учетной политики;

- калькулятор для расчета пеней, стажа, отпускных и т.д.;

- бланки и шаблоны договоров, заявлений, отчётности и прочей документации;

- чек-лист для бухгалтера на год;

- справочная: МРОТ в регионах, коэффициенты-дефляторы, тарифы страховых взносов, ставки налогов.

Консультации экспертов: есть.

Особенности СПС: работать можно просто через интернет с любого компьютера, нет необходимости покупать, скачивать или устанавливать программу для доступа к системе.

Распространение: оформить заказ возможно онлайн. После оплаты вы получить онлайн-доступ к сервису.

Бесплатная версия: есть, поиск документов ограничен.

Стоимость: цены на тарифы зависят от региона. Цена базового тарифа с минимумом возможностей в Москве — 24 500 рублей в год. Этот же тариф в Краснодарском крае будет стоить 18 400 рублей в год, а в Адыгее — 12 300. Цена максимального тарифа в Москве — 67 500 рублей на год. Есть бесплатная версия на 2 дня.

1С:ИТС

its.1c.ru

Информационно-технологическое сопровождение «1С» — комплексная поддержка, которую фирма «1С» оказывает пользователям программ «1С:Предприятие». Поддержка ведется по договору 1С:ИТС.

Продукт специально для бухгалтера: да.

Нормативно-правовая база: федеральное законодательство.

Полезные сервисы:

- календарь бухгалтера;

- калькулятор больничных, отпускных, командировочных;

- шаблоны документов;

- напоминания о сроках сдачи отчетов и уплаты налогов;

- сдавать отчетность можно из программы, обмен документами производится через ЭДО;

- справочная информация (курсы валют, налоговые ставки, сроки сдачи отчетности и уплаты налогов и т.д.);

- бухгалтерская периодика;

- есть подборка ответов на популярные вопросы по законодательству.

Консультации экспертов: нет. Но можно задать вопрос аудитору.

Особенности СПС: авторы всех материалов в системе — разработчики программ «1С:Предприятие», аудиторы и методисты фирмы «1С». Специалисты каждый день проверяют изменения законодательства и разрабатывают методики учета той или иной хозяйственной операции, учета налогов, заполнения деклараций и т.п.

Распространение: система доступна только пользователям «1С:Предприятие». Подписка 1С:ИТС не распространяется в свободной продаже. Оформить заявку на консультацию, приобретение или внедрение продукта можно у официальных партнеров «1С».

Бесплатная версия: нет.

Стоимость: самый популярный тариф 1С:ИТС ПРОФ для коммерческих предприятий стоит 40 572 рублей в год. При непрерывном продлении договора ИТС стоимость будет составлять 33 816 рублей в год. Доступен бесплатный тест-драйв системы на 7 дней.

Нюансы бухгалтерского учета ПО в бюджетных организациях

В организациях бюджетного типа учет программных продуктов ведется раздельно по видам расходов в соответствии с нормами Приказа Минфина от 1 июля 2013 г. № 65н:

- Код 242 применяется в ситуациях, когда ПО приобретается для удовлетворения запросов федеральных органов государственного подчинения и организаций, находящихся под их управлением.

- Код 244 используют при получении программного обеспечения субъектами РФ, для которых невозможно отнесение расходных операций на 242 код.

- Статья 226 необходима, если приобретаются неисключительные права на пользование программой, при обновлении систем справочно-информационного назначения.

Аргументация принадлежности затрат на покупку ПО к 226 коду приведена в тексте Письма Минфина от 18 марта 2016 г., зарегистрированного под № 02-07-10/15362. В разъяснениях уточнено, что при определении счетов учета необходимо руководствоваться Инструкцией № 157н. Она подразумевает отнесение нематериальных активов в виде программного обеспечения на забалансовый счет 01. Стоимость в учете отражается равной сумме вознаграждения, которое прописано в договоре. Правило касается и программ, полученных на праве неисключительного пользования.

Если объект, признанный НМА, был куплен с получением неисключительных прав на него с условием использования программы в течение нескольких отчетных лет, то:

- суммы затрат подлежат включению в учет в текущем периоде;

- расходы будут считаться затратами будущих лет;

- в учетных операциях применяется счет 401 50.

Если актив будет эксплуатироваться несколько лет подряд, а договором на его передачу предусмотрена поэтапная оплата на условиях ежемесячного перечисления фиксированных сумм, то производимые оплаты считаются расходами текущего периода.

Типовые корреспондирующие записи для бюджетных организаций представлены такими вариантами:

- при понесении организацией расходов в текущем году, которые считаются затратами предстоящих лет, на финансовые результаты будущего периода они будут списываться при дебетовании 0 401 50 226 и кредитовании 0 302 00 000;

- если расходы были осуществлены в одном из прошлых лет и были признаны организацией затратами будущих периодов, то в каждом новом отчетном году их отнесение на финансовый результат сопровождается дебетовыми оборотами по 0 401 20 226 и кредитовым значением суммы по 0 401 50 226.

Схема, по которой будут делиться суммы расходов на программное обеспечение с длительным временем эксплуатации и переводиться на финансовые результаты, предусмотрена п. 302 Инструкции № 157н. Нормативный документ предоставляет возможность учреждениям самостоятельно определять порядок переноса части затрат на итоги финансовой деятельности. Делать это можно равномерными фиксированными суммами, путем вычисления заданной пропорции, учитывающей объем оказанных услуг.

ОБРАТИТЕ ВНИМАНИЕ! В Письме Минфина № 02-07-10/15362 уточнено, что срок использования программного продукта при отсутствии информации об этом в лицензионной документации должен определяться комиссионным органом. Обновление ПО и баз данных должно реализовываться на основании отдельного договора

Периодичность обновлений может быть установлена индивидуально для каждого программного продукта. При начислении на ежемесячной основе абонплаты за услуги по сохранению актуальности информационной составляющей в программе расходы включаются в финансовый результат текущего года. Затраты отражаются в учетных операциях через дебетование 1 401 20 226 и кредитование 1 302 26 730

Обновление ПО и баз данных должно реализовываться на основании отдельного договора. Периодичность обновлений может быть установлена индивидуально для каждого программного продукта. При начислении на ежемесячной основе абонплаты за услуги по сохранению актуальности информационной составляющей в программе расходы включаются в финансовый результат текущего года. Затраты отражаются в учетных операциях через дебетование 1 401 20 226 и кредитование 1 302 26 730.

Вопрос:

Организация, применяющая УСН с объектом налогообложения доходы, уменьшенные на расходы, приобретает бухгалтерскую справочную систему. Раньше подобные расходы учитывались на основании пп.19 п.1 ст.346_16 НК РФ. В настоящее время предметом нового договора с дистрибьютором (исполнителем) являются услуги по установке и сопровождению адаптированных и модифицированных программ для ЭВМ и баз данных, составляющих информационно-справочную систему. Можно ли сейчас, как и прежде, учитывать расходы на приобретение системы и ее регулярное обновление через «Интернет» на основании пп.19 п.1 ст.346_16 НК РФ, ведь нами не заключено лицензионное соглашение непосредственно с правообладателем?

prednalog.ru

Для эффективной работы компании зачастую необходима покупка программного обеспечения. Так, например, для работы компьютера необходима операционная система Windows и пр. При приобретении программного продукта в большинстве случаев компания не получает исключительных прав на такие продукты. Это право закреплено за разработчиком программы. Поэтому в составе материальных затрат эти расходы не отражают. Затраты на покупку таких программ относят на затраты, связанные с доведением основного средства до пригодного к использованию состояния. Поэтому при покупке компьютера такие программы входят в состав основных средств и по ним начисляется амортизация (письмо ФНС России N КЕ-4-3/7756 от 13.05.2011).

Если вы приобрели дополнительные программы (например, Outlook Express, 1-с Бухгалтерия), которые не влияют на непосредственную работу компьютера, эти программы в первоначальную стоимость не включаются, а отражаются в составе расходов будущих периодов (ПБУ 14/2007). Таки расходы списываются, исходя из срока полезного использования данного продукта. В лицензионном договоре может быть оговорен срок использования программы, тогда период списания рассчитывается с учетом этого срока. Если никаких оговорок нет, компания имеет право сама устанавливать срок использования программного продукта, только это должно быть обязательно прописано в учетной политике предприятия.

Пример 1. Бухгалтерский учет компьютерных программ.

Организация купила компьютер стоимостью 56 640 (в т.ч. НДС 8 640). Для компьютера купили операционную систему Windows 7 стоимостью 3 186 (в т.ч. 486 – НДС). Компьютер ввели в эксплуатацию и приобрели для работы бухгалтерии программу 1с стоимостью 3540 (в т.ч. 540 НДС). Срок использования программы в договоре не указан. Организация установила его самостоятельно – 2 года (24 мес).

Проводки при покупке программного обеспечения.

1. Поступил компьютер от поставщикаД-т 08-4 К-т 60 = 48 000 руб. (56 640 – 8 640)

2. Входящий НДС по компьютеру отражен проводкойД-т 19 К-т 60 = 8 640

3. Отражены расходы на операционную систему Windows 7Д-т 08-4 К-т 60 = 2 700 руб. (3 186 — 486)

4. Входящий НДС по операционной сиситеме Windows 7Д-т 19 К-т 60 = 486

5. Основное средство введено в эксплуатацию.Д-т 01 К-т 08-4 = 50 000 руб. (48 000 + 2000)

6. Принят к вычету НДС по закупке компьютера и программного обеспечения.

Д-т 68 К-т 19 = 9 126 (8 640+486)

7. Приобретена программа 1с.Д-т 97 К-т 60 = 3000 руб. (3540 — 540)

8. Входящий НДС по программе 1сД-т 19 К-т 60 = 540

9. НДС по 1с принят к вычетуД-т 68 К-т 19 = 540

10. Начисление ежемесячной амортизации по 1сД-т 20, 23, 25, 26, 44, К-т 97 = 125 (3000/24)

При покупке исключительных прав на программный продукт затраты на приобретение не увеличивают стоимость основного средства. Они учитываются отдельно в качестве объекта НМА.

Программное обеспечение иногда выходит из строя. Тогда затраты на ремонт расцениваются как расходы по обычным видам деятельности или прочим расходам в зависимости от целей эксплуатации данной программы.

Пример 2.

Организация пользуется системой водоснабжения, которая учитывается в составе основных средств. Эта система приобретена для основной деятельности и используется только со специальным программным обеспечением. Допустим, система вышла из строя в результате поломки. Ремонт этой системы включает:— 64 900 руб. (в том числе НДС – 9 900 руб.) — затраты на восстановление;— 29 500 руб. (в том числе НДС – 4 500 руб.) — затраты на переустановку.

Проводки по ремонту программного оборудования.

1. Расходы на ремонт по восстановлению системы.Д-т 20 К-т 60 = 55 000 руб. (64 900 – 9 900)

2. Входящий НДС по ремонту системы водоснабженияД-т 19 К-т 60 = 9 900

3. Расходы на переустановку системы водоснабжения.Д-т 20 К-т 60 = 29 500 руб. (25 000 – 4 500)

4. НДС по переустановке отражен в учетеД-т 19 К-т 60 = 4 500

5. Принят к вычету НДС по ремонту и восстановлению системыД-т 68 К-т 19 = 14 400 (9 900+4 500)

Бюджетная классификация

Обратимся к Указаниям о порядке применения бюджетной классификации РФ, утвержденным Приказом Минфина РФ от 01.07.2013 № 65н. При выборе кода видов расходов необходимо учитывать, что расходы на закупку товаров, работ, услуг в сфере информационно-коммуникационных технологий относятся:

– для нужд федеральных государственных органов и находящихся в их ведении федеральных государственных казенных учреждений – на код вида расходов 242«Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий». Также по этому коду вида расходов отражаются расходы бюджета субъекта РФ, местного бюджета на реализацию мероприятий по информатизации в части региональных (муниципальных) информационных систем и информационно-коммуникационной инфраструктуры в случае принятия решения финансовым органом субъекта РФ (муниципального образования) о применении кода вида расходов 242;

– для нужд субъектов РФ (муниципальных образований), в отношении которых не принято решение о применении кода вида расходов 242, государственных (муниципальных) учреждений – на код вида расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

На подстатью 226 «Прочие работы, услуги» КОСГУ относятся расходы на выполнение работ, оказание услуг, не отраженные по подстатьям 221 – 225 КОСГУ, в том числе:

– на приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение;

– на приобретение и обновление справочно-информационных баз данных.

О применении этой подстатьи при получении учреждением в пользование программного продукта на условиях простой (неисключительной) лицензии сказано в письмах Минфина РФ от 18.03.2016 № 02-07-10/15362, от 02.10.2013 № 02-06-10/40915.

Таким образом, расходы учреждения на приобретение неисключительных прав на использование программ и справочно-информационных баз данных отражаются по коду вида расходов 242 или 244 и относятся на подстатью 226 КОСГУ.

Обоснование:

В соответствии с подпунктом 19 пункта 1 статьи 346_16 НК РФ при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных.

Перечень расходов, учитываемых в целях налогообложения при применении УСН, закрытый и установлен пунктом 1 статьи 346_16 НК РФ. Исходя из подпункта 19 данного пункта, расходы на использование программ могут быть учтены только при наличии лицензионного договора.

Пунктом 1 статьи 11 НК РФ установлено, что институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено настоящим Кодексом.

Согласно пункту 1 статьи 1233 ГК РФ правообладатель может распорядиться принадлежащим ему исключительным правом на результат интеллектуальной деятельности или на средство индивидуализации любым не противоречащим закону и существу такого исключительного права способом, в том числе путем его отчуждения по договору другому лицу (договор об отчуждении исключительного права) или предоставления другому лицу права использования соответствующих результата интеллектуальной деятельности или средства индивидуализации в установленных договором пределах (лицензионный договор).

На основании пункта 1 статьи 1235 ГК РФ по лицензионному договору одна сторона — обладатель исключительного права на результат интеллектуальной деятельности или на средство индивидуализации (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата или такого средства в предусмотренных договором пределах.

Лицензиат может использовать результат интеллектуальной деятельности или средство индивидуализации только в пределах тех прав и теми способами, которые предусмотрены лицензионным договором. Право использования результата интеллектуальной деятельности или средства индивидуализации, прямо не указанное в лицензионном договоре, не считается предоставленным лицензиату.

Учитывая изложенное, вне зависимости от названия договора он должен быть квалифицирован исходя из его условий: при установке программы для ЭВМ организация приобретает по сути право пользования данной программой, а значит, договор необходимо квалифицировать в качестве лицензионного. Отметим, что лицензионное соглашение может быть заключено как непосредственно с обладателем исключительного права на произведение, так и с лицензиатом (сублицензионный договор, статья 1238 ГК РФ).

Служба поддержки пользователей систем «Кодекс»/»Техэксперт» Эксперт Лермонтов Юрий Михайлович, советник государственной гражданской службы III класса

Система Главбух

1gl.ru

«Система Главбух» — профессиональная справочная система. В ней собраны советы от экспертов по оптимизации бухучета, налоговому планированию и кадровому делопроизводству. Система содержит 59 млн документов в федеральной, региональной базах и судебной практике.

Продукт специально для бухгалтера: да.

Нормативно-правовая база: федеральное законодательство, региональное законодательство, судебная практика

Полезные сервисы:

- справочники по ставкам налогов, курсам валют;

- проверка отчетности;

- калькулятор зарплат, налогов, штрафов, пеней и расчетчик НДФЛ;

- производственный календарь;

- готовые формы и образцы бухгалтерских документов;

- журналы и книги;

- отправка электронной отчетности в ФНС, ПФР, ФСС, Росалкогольрегулирование, Росстат.

Консультации специалистов госорганов и экспертов: есть.

Особенности СПС: пояснения и рекомендации доступным языком дают специалисты Минфина, ФНС, Роструда и других профильных ведомств и министерств. Система анализирует все изменения в законодательстве, разъясняет, как применять тот или иной закон, а спорные вопросы уточняет у экспертов.

Распространение: «Главбух» представлен в двух версиях: интернет и интранет. Через интернет-версию можно работать в системе с любого компьютера, подключенного к сети. Интранет-версия разработана для больших компаний, имеющих разветвленную региональную структуру, работает через внутреннюю сеть компании. Приобрести систему можно у официальных представителей «Главбуха» в разных городах России. Онлайн-программа доставляется в электронном виде.

Бесплатная версия: есть, поиск документов ограничен.

Стоимость: цена системы зависит от того, в каком представительстве оформлять заказ. На сайте «Главбуха» указана лишь рекомендованная цена: за полугодие — 53 176 рублей, за год — 100 451, за 18 месяцев — 143 635 рублей. Оплата производится минимум на полгода. Доступен бесплатный демо-доступ на 3 дня.

Гарант

garant.ru

«Гарант» — главный конкурент «Консультанта» на российском рынке. Система содержит в себе действующие законы и кодексы России, полный объем информационного банка системы составляет около 174 млн документов и комментариев к нормативным актам.

Продукт специально для бухгалтера: нет. Есть пакеты «Гарант-Бухгалтер» и «Гарант-Главный бухгалтер».

Нормативно-правовая база: федеральное законодательство, региональное законодательство, судебная практика.

Полезные сервисы:

- калькуляторы для автоматического расчета штрафов, пеней, налогов, пособий, процентов;

- сервис для создания готовых документов;

- проверка контрагентов;

- готовые заключения экспертов по вопросам бухгалтерского учета и отчетности, налогообложению, трудовому праву;

- библиотека: книги, комментарии, статьи, разъяснения, аналитические материалы;

- путеводители и энциклопедии решений;

- только для пакета «Главный бухгалтер» — правовой консалтинг.

Консультации специалистов госорганов и экспертов: есть. Подключается дополнительно.

Особенности СПС: все документы проходят юридическую обработку. Юристы анализируют документы, выявляют противоречия в законодательстве, находят опечатки в официальных документах, разбираются в несоответствиях.

Распространение: поставляется в виде многопользовательской интернет-версии.

Бесплатная версия: есть, доступно ограниченное число документов.

Стоимость: на сайте «Гаранта» отсутствует информация о ценах. На сайте их партнера указано, что цены на пакет «Бухгалтер» начинаются с 4 700 рублей в месяц при условии, что только один человек может пользоваться системой одномоментно. Стоимость пакета «Главный бухгалтер» на тех же условиях — от 6 700 рублей. Цена зависит от того, сколько человек одновременно будут использовать систему. Доступна бесплатная демо-версия.

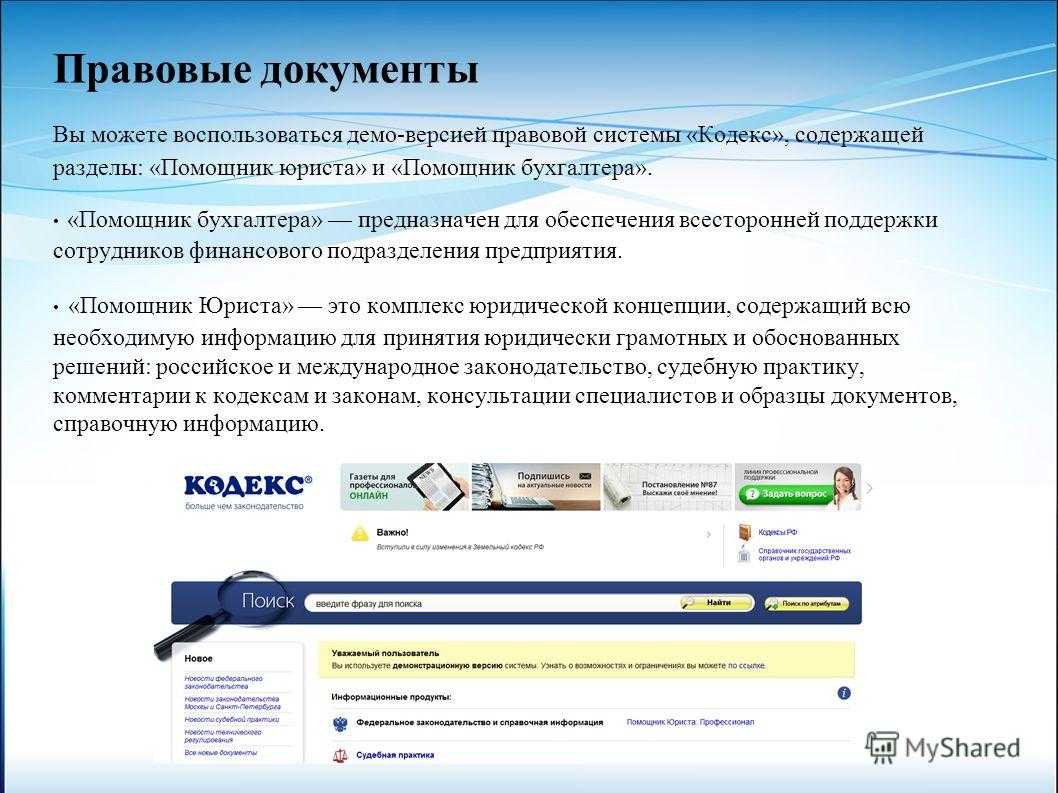

Кодекс

kodeks.ru

Информационная компания «Кодекс» выпускает профессиональные справочные системы для специалистов разных отраслей.

Продукт специально для бухгалтера: нет. Но есть две системы — «Помощник Бухгалтера» для бухгалтеров коммерческих организаций и более узконаправленная — «Помощник Бухгалтера по бюджетному учету». Каждая система содержит более 450 тысяч документов.

Нормативно-правовая база: федеральное законодательство, проекты нормативных актов.

Полезные сервисы:

- налоговый календарь;

- все формы отчетности;

- образцы правовых и деловых документов;

- словарь терминов российского законодательства;

- справочник по налогам;

- подборка справочной информации;

- автоматическая проверка изменений в важных документах;

- газета и журнал для бухгалтеров.

Консультации экспертов: есть.

Особенности СПС: есть сервис, позволяющий сравнивать редакции документов между собой: система автоматически цветом выделяет в тексте места, которые были изменены.

Распространение: перед покупкой системы необходимо заказать демонстрацию системы, указав свои контактные данные.

Бесплатная версия: нет.

Стоимость: цена базового тарифа на 4 месяца — 24 000 рублей за одного пользователя. Есть демо-версия.

Бухгалтерский учет программного обеспечения

Документальное оформление и договорные отношения:

Поставка сопровождается актом приема-передачи и лицензионным соглашением по форме рекомендованной производителем и владельцем исключительных прав на программы, например фирмой 1С.При покупке программного обеспечения, покупатель (Лицензиат), заключает лицензионное соглашение, с разработчиком владельцем исключительных прав (Лицензиаром), в котором определены порядок и условия использования соответствующего программного обеспечения.

В тексте лицензионного соглашения может быть указан срок его действия. В случае, когда в лицензионном соглашении (договоре) срок его действия не определен, договор считается заключенным на пять лет (ГК РФ, часть IV, Ст.

Отражение в бухгалтерском и налоговом учете:

При покупке программы у покупателя не возникает исключительного права на приобретаемую программу. Передача прав на использование объектов интеллектуальной собственности производятся в соответствии со Статьей 149, п.2, пп. 26 Налогового Кодекса РФ и освобождаются от обложения НДС.

Покупатель (пользователь) отражает нематериальные активы, полученные в пользование, на забалансовом счете по стоимости, определяемой исходя из установленной цены экземпляра программного продукта (в соответствии с п. 39 ПБУ 14/2007). Платежи за предоставленное право использования программ, отражаются в бухгалтерском учете покупателя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

В налоговом учете предусмотрено равномерное списание затраты на протяжении срока полезного использования программы вплоть до его истечения (НК РФ, Ст. 272, пункт 1). Соответственно, разницы в отражении операции по покупке программного обеспечения в налоговом и бухгалтерском учете не возникает.

Бухгалтерские проводки по учету программного обеспечения, в том числе и 1С

- Д 60 К 51 – оплата поставщику за право на использование программы 1С

- Д 97 К 60 –расходы на программу 1С

- Д 26(44) К 97 – списание расходов на программу 1С равными долями в течение срока действия лицензионного договора

- Д 012 – получение в пользование нематериальные активы

- К 012 — по окончании срока лицензионного договора производится списание стоимости нематериального актива

С сайта: http://www.soft-market.ru/branches/215/