- Удерживается ли НДФЛ с командировочной зарплаты и когда платить налог?

- Влияние командировки работника на налоги

- Документирование и учет

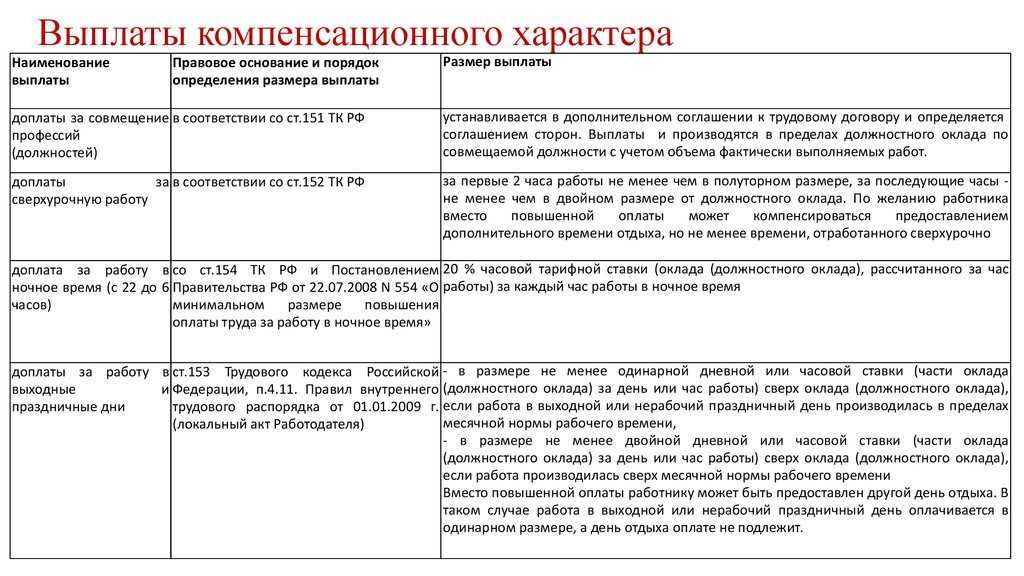

- Нормы выплат по суточным

- С какими проблемами могут столкнуться командированные работники?

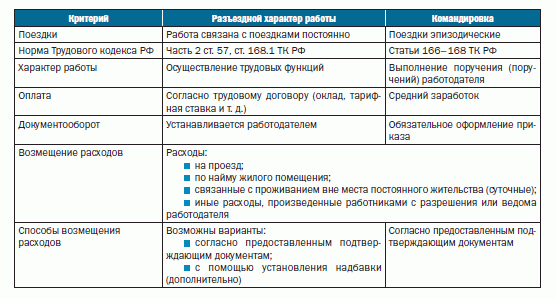

- Разъездной характер работы в должностной инструкции

- Возможна ли командировка по ГПД

- Налогообложение выплат

- Когда нужно удержать НДФЛ со среднего заработка при командировке

- Ошибка при определении числа дней в командировке для выплат командировочных

- Налогообложение командировочных расходов: НДФЛ

- Вычисляем среднедневной заработок и сумму командировочных

- Пример:

- Доплата до оклада

- Командировка в выходные

- Расчет суточных

- Как облагаются НДФЛ выплаты при загранкомандировке

- Пример выплат НДФЛ с суточных

- Примеры расчета суточных

- По России

- За рубеж

Удерживается ли НДФЛ с командировочной зарплаты и когда платить налог?

В период нахождения работника в командировке работодатель продолжает начислять ему зарплату — исходя из величины среднего заработка.

Узнать больше о порядке расчета среднего заработка вы можете в статье «Как рассчитывается среднемесячная заработная плата».

Облагается ли НДФЛ командировочная зарплата? Безусловно, поскольку она является частным случаем оплаты труда (п. 9 Положения, утвержденного постановлением Правительства России от 13.10.2008 № 749). Выплата командировочной зарплаты осуществляется в те же сроки, что и выплата обычной зарплаты.

Если командируемый и работодатель имеют договоренность о выплате зарплаты на карту и у первого возникли сложности с ее обналичиванием или даже расходованием — например, в силу того, что на местности нет банкоматов его кредитного учреждения (или интернета вообще), то работодатель может отправить деньги почтовым переводом (п. 11 Положения).

Но когда платить НДФЛ с командировочных? Так как с точки зрения налогового учета командировочная зарплата — полный аналог обычной, НДФЛ с нее платится в те же сроки — на следующий день после удержания. А удержание происходит со следующей первейшей выплаты после наступления дня признания дохода полученным, то есть последнего дня месяца начисления дохода.

Пример:

Киплинг Р. Д. съездил в командировку в марте 2020 года на 10 дней. Он получил зарплату за июнь (в которую включена командировочная часть) 1 апреля. Налогооблагаемый доход признается по состоянию на 31 марта. НДФЛ по всем частям зарплаты подлежит удержанию 1 апреля, уплате — 2 апреля.

Влияние командировки работника на налоги

- Налог на прибыль, УСН «Доходы минус расходы», ЕСХН

Любая командировка работника влечет за собой затраты. Все командировочные расходы, если они связаны с деятельностью компании и документально подтверждены, уменьшают облагаемую базу по указанным налогам.

Суточные списываются на затраты в том размере, который установлен в организации.

Здесь важно помнить, что для УСН и ЕСХН расходы признаются «по оплате». Поэтому списать затраты на командировку при этих спецрежимах можно только после того, как работник сдаст авансовый отчет, а работодатель (при необходимости) компенсирует ему перерасход

- НДС

Во время командировок работники нередко производят расходы, на которые начисляется НДС. В первую очередь речь идет об оплате проезда и проживания. В этом случае для вычета необходимо, чтобы в полученном бланке строгой отчетности (билет, счет гостиницы и т.п.) НДС был выделен отдельной строкой (п. 18 правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137).

Также организация может оплатить эти расходы в безналичном порядке. Тогда транспортная компания или гостиница оформит счет-фактуру, и НДС можно будет взять к вычету в обычном порядке.

- НДФЛ

Зарплата, которую работник получает за время командировки облагается НДФЛ так же, как и вознаграждение других сотрудников, оставшихся на своих рабочих местах.

Но в некоторых случаях при командировках возникают дополнительные расходы, облагаемые подоходным налогом.

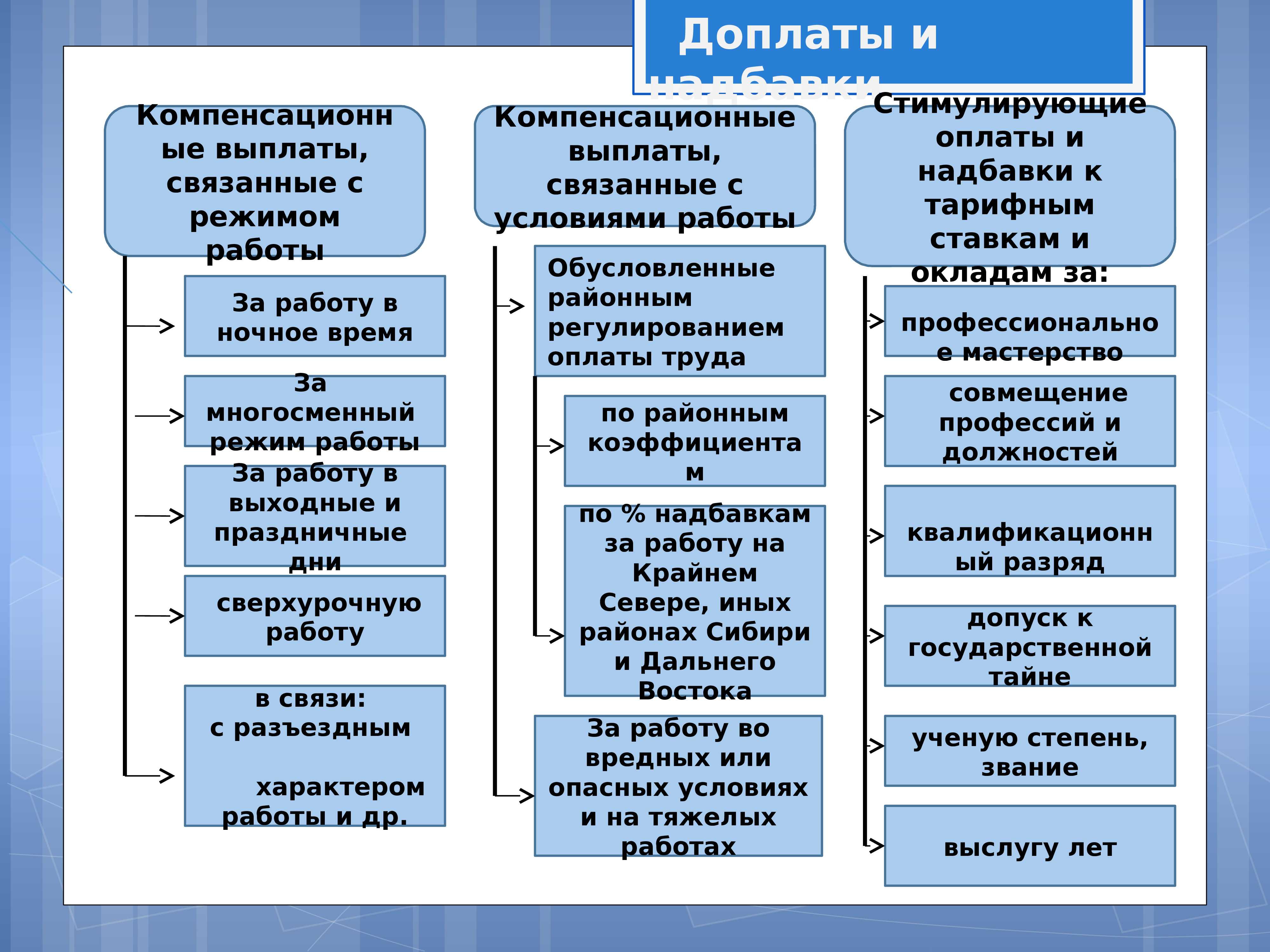

Под НДФЛ подпадают сверхнормативные суточные, т.е. выплаты, превышающие следующий лимит на день (п. 3 ст. 217 НК РФ):

— 700 руб. при командировках по РФ;

— 2500 руб. при заграничных поездках.

Если работник имеет возможность ежедневно возвращаться домой из местности, куда он командирован, то работодатель не обязан выплачивать ему суточные (п. 11 постановления Правительства РФ от 13.10.2008 № 749). Это же относится и к однодневным командировкам по России. При зарубежных однодневных командировках выплату нужно производить в размере 50% от «обычной» дневной суммы (п. 20 Постановления № 749).

Но часто работодатель все равно платит суточные сотрудникам, командированным на один день. По мнению Минфина РФ такие выплаты освобождаются от НДФЛ на общих основаниях, т.е. в пределах лимитов, утвержденных п. 3 ст. 317 НК РФ (письмо от 02.09.2015 N 03-04-06/50607).

Кроме того, подоходным налогом облагается сверхнормативная компенсация оплаты жилья без документального подтверждения. В этом случае необлагаемый лимит будет таким же, как для суточных.

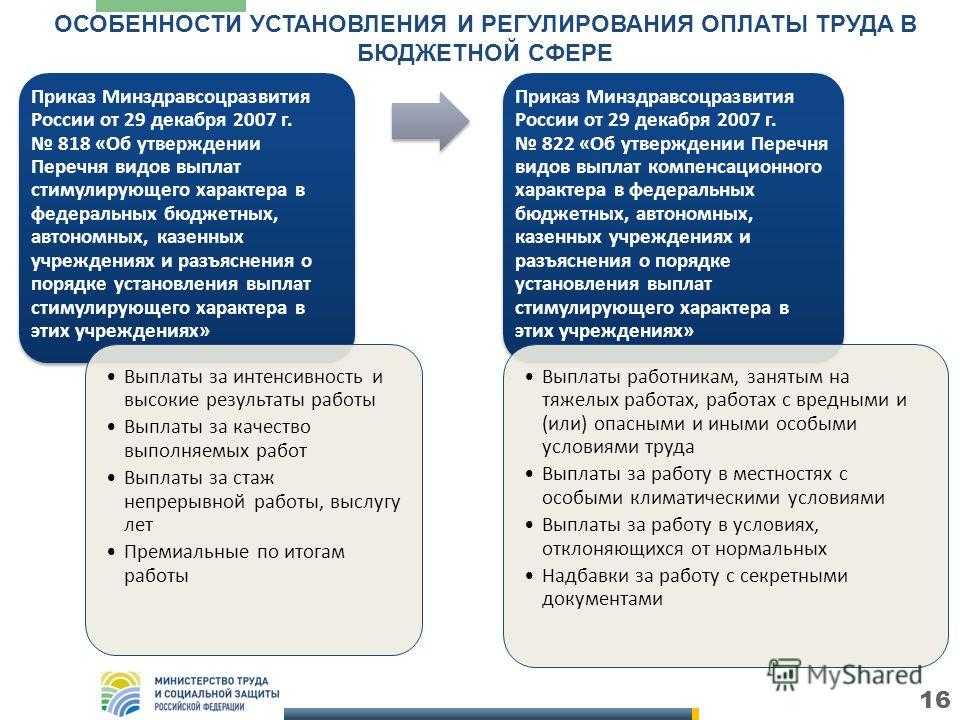

- Обязательные страховые взносы

Оплата труда, начисленная за дни командировки работника подлежит обложению страховыми взносами «на общих основаниях».

Суточные не облагаются страховыми взносами в пределах тех же лимитов, что и НДФЛ: 700 руб. в день по РФ, и 2500 руб. – при поездках за границу. А если работодатель компенсирует работнику оплату жилья без документального подтверждения, то страховые взносы начисляются на всю сумму выплаты (п. 2 ст. 422 НК РФ).

Суточные при однодневных командировках работника также облагаются страховыми взносами в полном объеме (письмо Минфина РФ от 17.05.2018 N 03-15-06/33309).

Выше мы говорили обо всех обязательных страховых взносах, порядок начисления которых регулируется НК РФ, т.е. пенсионных, медицинских и социальных в части выплат по временной нетрудоспособности и материнству.

Обложение командировочных выплат взносами в ФСС на страхование от несчастных случаев (ФСС НС) имеет свои особенности:

- Суточные не облагаются ФСС НС в полном объеме (п. 2 ст. 20.2 закона от 24.07.1998 № 125-ФЗ).

- Оплата жилья без подтверждающих документов облагается «несчастными» взносами в сумме, превышающей нормативы. Т.к. закон 125-ФЗ не содержит таких норм, то здесь можно применять лимиты, установленные п. 3 ст. 317 НК РФ

Что же касается однодневных командировок, то ФСС НС начисляются на всю сумму суточных, аналогично остальным страховым взносам (письмо ФСС РФ от 02.07.2013 N 15-03-14/05-6357).

Документирование и учет

В течение трех дней после возвращения работник обязан отчитаться по командировочным расходам, в том числе и по суточным, составить авансовый отчет, на основании которого ему пересчитают выданный ранее аванс.

По суточным это в основном проездные документы и отметки о пересечении границы. Если сотрудник использовал для поездки личный автомобиль, он может предъявить путевой лист и любой иной документ, доказывающий служебный характер отсутствия на работе.

На основании этих документов составляется записка-расчет на суточные, где указываются:

- ФИО работника, его табельный номер;

- реквизиты приказа об отправке в командировку;

- период командировки;

- законодательная норма суточных;

- фактическая выдача суточных в день.

Основным элементом этой записки является расчет выдачи: по норме, фактически, и исчисление сверхнормативно выданной суммы с учетом дней командировки. Сверхнорматив считается, если в организации приняты повышенные, по сравнению с предельно установленными, нормы выдачи суточных.

Внимание! Рассчитанные суточные вносятся в авансовый отчет отдельной строкой

Нормы выплат по суточным

Затраты по суточным – это одна из основных статей командировочных расходов. Локальными актами организация вправе установить любые размеры таких затрат для работника. Расходы по командировкам (кроме начислений средней зарплаты по нахождению в командировке) не относятся к доходам работника, но они играют роль в налогообложении: налога на прибыль и НДФЛ в отношении выплат, превышающих установленных на законодательном уровне. Максимальная величина суточных, которые не облагаются НДФЛ, действующим в 2022 году составляют:

| Поездки по РФ | 700 руб. |

| Поездки за границу | 2500 руб. |

В отчете по командировочным расходам суточные не отражаются, так как нет оправдательных документов. Факт присутствия в командировке являются приказ на командировку и проездные билеты.

С какими проблемами могут столкнуться командированные работники?

Наиболее распространенными сложностями, с которыми сталкиваются командированные работники, являются:

- возмещение расходов в неполном размере;

- увольнение за прогул в тот день, когда работник находился в командировке.

Чтобы было проще защитить свои права в суде, если возникнет такая необходимость, в первом случае нужно своевременно предоставить работодателю документы, подтверждающие размер расходов, и направить ему письменное требование о выплате. Во втором случае следует ознакомиться с приказом о направлении в командировку и попросить выдать его копию, заверенную работодателем, или в иной форме зафиксировать направление в командировку.

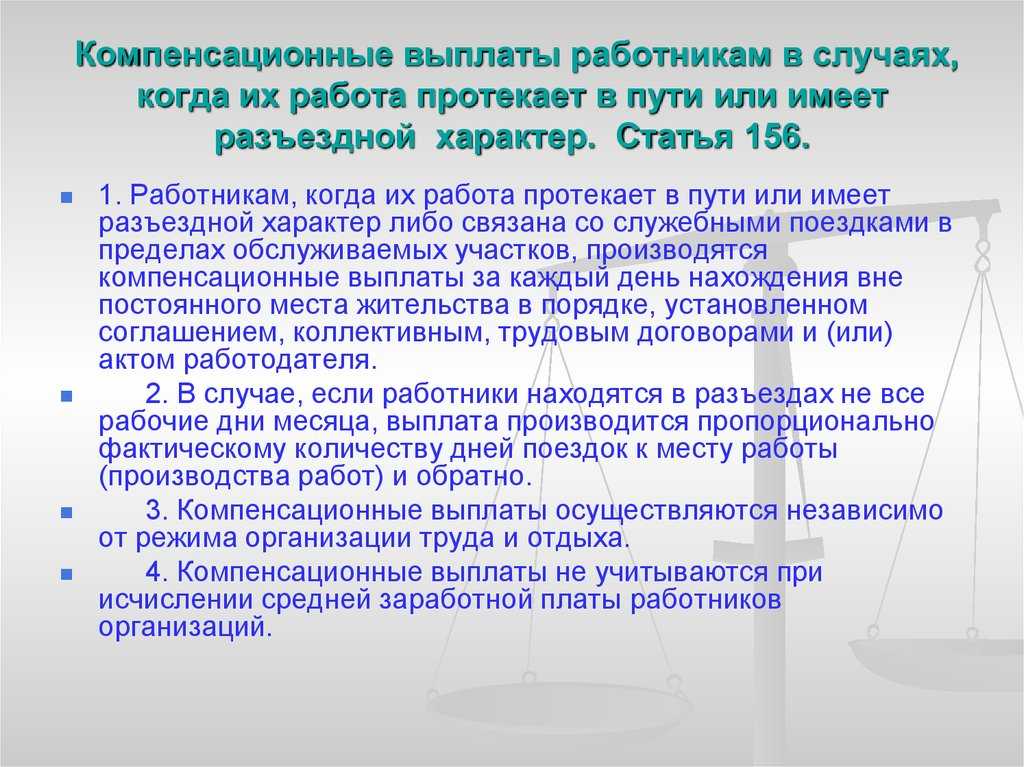

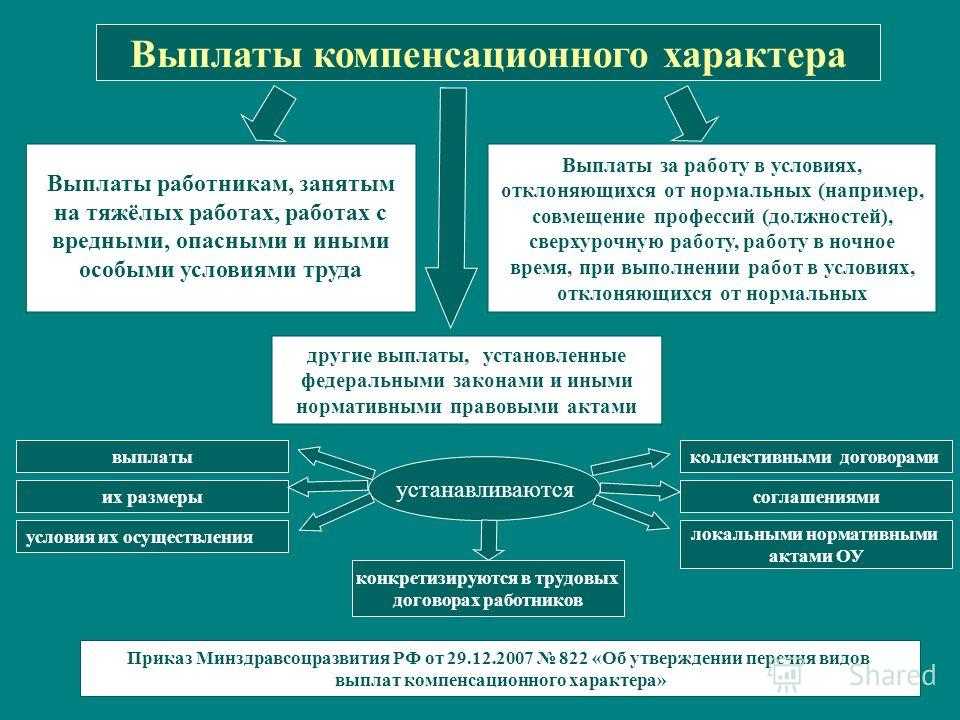

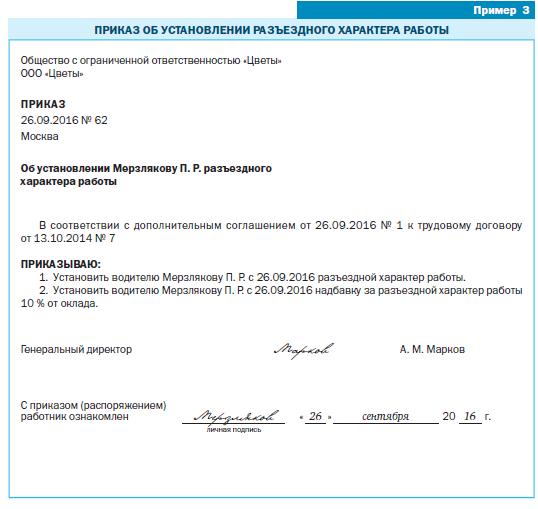

Разъездной характер работы в должностной инструкции

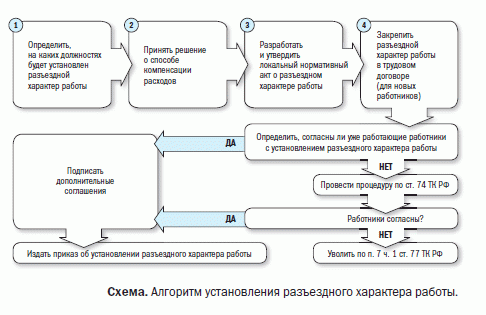

Должностная инструкция работника в 2021 году определяет границы его полномочий и декларирует полный список его обязательств. Трудовой Кодекс регулирует такие вопросы как возмещение расходов и определение характера работы путем заключения трудового договора. Однако всю суть оформления разъездной деятельности в служебных целях законодательство не раскрывает. Здесь предоставляется свобода выбора для работодателя. Его ответственность ограничивается положениями ТК РФ и дополнительными нормативными актами. Например, при составлении должностной инструкции он должен руководствоваться ФЗ №90 от 2006-года.

Отсутствие единой должностной инструкции связано с тем, что категория разъездных работников включает разнообразные специалисты: от курьера до исследователя природных явлений. Соответственно, виды выполняемых работ также отличаются.

Базовые положения о должностных инструкциях гласят, что работодатель обязан обеспечить работника всеми необходимыми рабочими инструментами и материалами. Работник в свою очередь, несет ответственность за сохранность рабочего инвентаря. В случае поломки или утери, следует немедленно сообщить об этом непосредственному руководителю.

Базовым требованием является обеспечение безопасных условий труда работника. Работа с разъездным характером в этом не исключение. К особой категории относятся работники инкассаторской службы, предполагающие повышенную материальную ответственность. В этом случае работодатель обязан обеспечить сотрудников такими средствами безопасности как бронежилет и табельное оружие. Работники, за которыми закреплено табельное оружие, несут полную ответственность за его применение.

Возможна ли командировка по ГПД

Когда с человеком заключается ГПД, предполагается, что он будет выполнять обязанности, установленные соглашением, и получать за это вознаграждение. После завершения проекта сотрудничество заканчивается.

Физические лица, работающие по ГПД, не входят в штат работодателя. На них не распространяются нормы ТК РФ. Заказчик не вправе направлять исполнителя в другую местность, так как не является для него работодателем. По этой причине оформление командировки в привычном формате невозможно.

Однако рабочие поездки по ГПД возможны. Расходы по ним также возмещаются. Организация может компенсировать исполнителю затраты, например, на билеты, питание, проживание, сборы, обусловленные поездкой (ст. 709 ГК РФ, п. 2). При этом суточные начисляться и выплачиваться не будут.

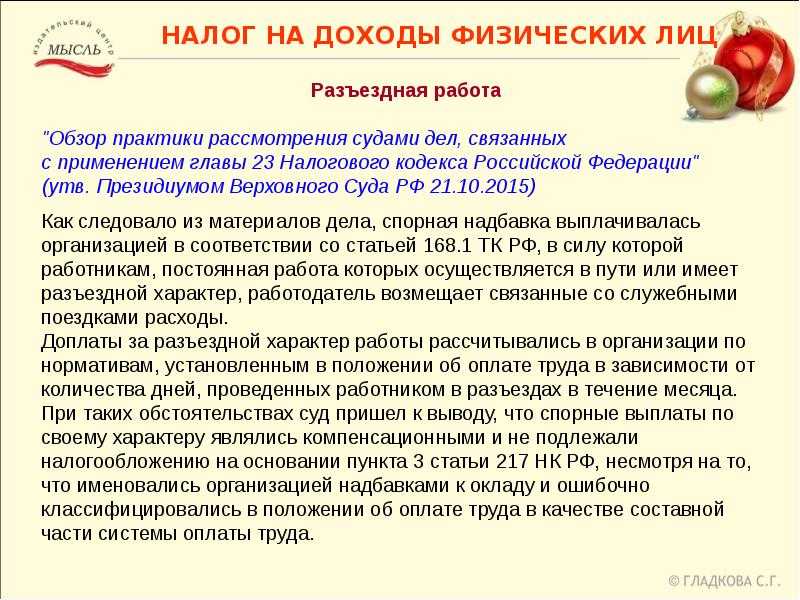

Налогообложение выплат

Теперь, когда нам ясна суть выплат сотрудникам, чья работа связана с постоянными разъездами или проходит в пути, с точки зрения трудового законодательства, а также когда нам известны документы, которые требуются для осуществления данных выплат, самое время остановиться подробнее на вопросах налогообложения.

Начнем с налога на прибыль и УСН. И тут мы вынуждены снова обратиться к уже упоминавшемуся в самом начале нашей статьи Письму ФНС России, которым фактически введен запрет на учет данных выплат при расчете налога, уплачиваемого при УСН. Свой вывод работники налоговой службы аргументируют следующим образом. «Разъездные» выплаты в отличие от командировочных прямо ни в гл. 25 «Налог на прибыль организаций», ни в гл. 26.2 «Упрощенная система налогообложения» Налогового кодекса не названы. Это, по мнению налоговых органов, означает, что данные расходы должны учитываться как «другие», связанные с производством и реализацией, то есть на основании пп. 49 п. 1 ст. 264 НК РФ. Далее же делается закономерный вывод о том, что подобные расходы при упрощенной системе налогообложения учесть не получится, так как в ней перечень расходов строго ограничен теми, что прямо перечислены в ст. 346.16 НК РФ.

Но давайте разберемся, не имеет ли логика налоговой службы изъянов. Как мы помним, исходя из тех определений, содержащихся в трудовом законодательстве, выплаты, которые производятся при командировках, и выплаты в адрес лиц, чья работа проходит в пути или носит разъездной характер, являются однотипными. И те и другие являются по своей сути компенсациями сотрудникам тех расходов, которые они несут в связи с выполнением своих трудовых обязанностей (ст. 164 ТК РФ).

Исходя из этого логично было бы предположить, что подобные затраты для целей налогообложения будут учитываться именно как компенсационные выплаты. Если говорить о налоге на прибыль, то это должна быть ст. 255 НК РФ, в п. 3 которой прямо говорится о том, что именно по ней должны учитываться начисления «компенсирующего характера, связанные с режимом работы и условиями труда». Почему же законодатель выделил командировочные расходы из ст. 255 и перенес их в ст. 264, назвав не расходами на оплату труда, а прочими расходами, связанными с производством и реализацией? Может, это ошибка?

Нет, тут законодатель поступил совершенно верно. Дело в том, что командировки не являются ни режимом работы, ни условиями труда. Это всего лишь поездка по заданию работодателя (ст. 166 ТК РФ). Именно поэтому данные расходы не подпадают под действие ст. 255 Налогового кодекса и совершенно справедливо отнесены законодателем к прочим расходам, связанным с производством и реализацией.

А что же разъездная работа и работа в пути? Они также не являются ни режимом работы, ни условием труда. И тому мы находим сразу два подтверждения в Трудовом кодексе. Так, в ст. 57 ТК РФ мы можем увидеть, что законодатели четко разграничивают условия труда и характер работы. К первым относится работа на вредных и опасных производствах, а ко второму — как раз работа в пути и постоянные разъезды. Окончательно сомнения устраняет ст. 209 Трудового кодекса, которая дает четкое определение понятию «условие труда». Согласно ей под условием труда понимается «совокупность факторов производственной среды и трудового процесса, оказывающих влияние на работоспособность и здоровье работника».

Таким образом, наше расследование, как это ни печально, подтверждает правоту налоговых органов. Действительно, выплаты сотрудникам, работающим в пути или постоянно находящимся в разъездах, нужно учитывать по ст. 264 НК РФ. А так как отдельного пункта в этой статье для них не предусмотрено, то для целей налога на прибыль это будет пп. 49 п. 1. Причем учитываются расходы полностью, без какого-либо нормирования. Что же касается УСН, то при этом режиме налогообложения подобные выплаты поставить в уменьшение налоговой базы не получится.

Справедливости ради отметим, что в правовых базах можно найти более раннее Письмо Минфина, из которого следует, что суммы, выплачиваемые на основании ст. 168.1 ТК РФ, можно учесть при УСН как расходы на оплату труда (см., например, Письмо Минфина России от 01.08.2006 N 03-05-02-04/121). Но, на наш взгляд, применять данное Письмо сегодня рискованно. Ведь, во-первых, оно достаточно «древнее», выпущено в 2006 г., а с тех пор подходы к налогообложению значительно изменились, в том числе и у судебной ветви власти. А во-вторых, Письмо ФНС России, о котором мы говорим, согласовано с Минфином, о чем прямо указывается в его тексте. Значит, велика вероятность, что Минфин также пересмотрел свой подход.

Когда нужно удержать НДФЛ со среднего заработка при командировке

Специалисты Минфина России считают, что средний заработок, сохраняемый при направлении работника в служебную командировку, для целей обложения НДФЛ относится к оплате труда. Такую точку зрения высказали финансисты в письме от 09.04.2018 № 03-04-07/23964. Аргументируется она следующим образом.

В Налоговом кодексе отсутствуют определения понятий «оплата труда» и «командировка». Согласно п. 1 ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в Налоговом кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства. Поэтому финансисты обратились к положениям Трудового кодекса.

Понятие «заработная плата (оплата труда)» содержится в ст. 129 ТК РФ. Это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты. Заработная плата выплачивается не реже чем каждые полмесяца. При этом конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена. Такой порядок прописан в ст. 136 ТК РФ.

Служебной командировкой по трудовому законодательству признается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ). При направлении работника в служебную поездку ему гарантируются, в частности, сохранение места работы (должности) и среднего заработка (ст. 167 ТК РФ). Для расчета средней заработной платы учитываются все выплаты, предусмотренные системой оплаты труда в организации независимо от их источников (ст. 139 ТК РФ).

Исходя из приведенных положений Трудового кодекса, финансисты пришли к выводу, что средний заработок за дни нахождения работника в командировке можно приравнять к заработной плате. Таким образом, в целях НДФЛ датой фактического получения дохода в виде среднего заработка, сохраняемого при направлении работника в служебную командировку, выплачиваемого в сроки, установленные для выплаты заработной платы, признается последний день месяца, за который налогоплательщику был начислен указанный доход.

Ошибка при определении числа дней в командировке для выплат командировочных

Для расчета срока командировки нужно определить дату выезда работника в место назначения и день прибытия из командировки. Днем выезда считается дата отправления транспорта, а днем приезда — дата прибытия транспорта. При отправлении транспортного средства до 24:00 днем отъезда (приезда) являются текущие сутки, а с 00:00 — последующие сутки. Даже если работник вылетает в командировку в 23:55, то эти 5 минут будут считаться за целый день, за который нужно начислить среднюю зарплату и суточные. При этом, дополнительные расходы по поездке до места отправления основного транспорта, например, аэропорта, учитывается время проезда до него и если он увеличивает срок командировки, он тоже должен быть оплачен.

Налогообложение командировочных расходов: НДФЛ

Затраты, которые понес командированный сотрудник в период пребывания в служебной поездке, не облагаются НДФЛ, поскольку предприятие только компенсирует работнику расходы (то есть сумма возмещения не приносит подчиненному коммерческой выгоды).

Бухгалтеру необходимо помнить также о том, что, если сотрудник понес расходы на оплату съемного жилья (номера в отеле или квартиры) и получил компенсацию в размере, превышающем сумму в 2,5 тысячи рублей за день проживания (при этом не подтвердив расходы документами об оплате жилого помещения), с компенсационной суммы необходимо удержать НДФЛ.

Если бухгалтер сомневается, следует ли удерживать налог на доходы физических лиц с компенсация за пользование услугами такси в период пребывания сотрудника в командировке, когда имеются документальные доказательства оплаты за проезд, следует руководствоваться следующими правилами:

- Если работник добирался на такси до пункта назначения, места отправления транспорта или места пересадки, компенсационную выплату облагать НДФЛ не нужно.

- Если сотрудник пользовался услугами такси для проезда к пункту назначения и назад до работодателя, удерживать с компенсации НДФЛ также не требуется.

- Если в необходимое подчиненному время не ходил общественной транспорт, и ему пришлось воспользоваться такси, чтобы добраться из отеля до работы, сумму возмещения не облагают подоходным налогом, но при условии, что имеются подтверждающие факт поездки документы, вызов такси обусловлен производственной необходимостью, и возможность пользования такси прописана в коллективном договоре предприятия.

- Если командированный работник ездил на такси по городу во время служебной поездки, компенсационная сумма облагается НДФЛ.

Ниже приводятся случаи, когда нужно начислять НДФЛ на компенсации по оплате командированным сотрудником съемного жилья, и когда удержание налога не требуется:

- В любом случае, если работодатель выплатил работнику компенсацию по затратам на проезд и/или проживание, тогда как сотрудник не представил документов, подтверждающих несение расходов, на всю сумму возмещения начисляется НДФЛ.

- Если работодатель согласен компенсировать затраты на проживание с включением в расходы оплаты завтрака в отеле, со стоимости питания придется удерживать НДФЛ (также необходимо начислить страховые взносы).

Вычисляем среднедневной заработок и сумму командировочных

Заработок за расчетный период делим на количество фактически отработанных в расчетном периоде дней. Затем полученное число умножаем на количество дней, проведенных в командировке. Командировочные облагаются НДФЛ.

Пример:

(438 086,96 / 225) × 5 = 9 735,27 рубля командировочных нужно выплатить Поповой А. А. На эту сумму работнику будет начислен НДФЛ.

Доплата до оклада

Если оплата командировочных по среднему заработку существенно меньше, чем зарплата, которую бы получил работник, если бы его не отправили в командировку, можно осуществить доплату до фактического заработка.

Если такая доплата предусмотрена трудовым или коллективным договором или локальным нормативным актом, на нее можно уменьшить налоговую базу по налогу на прибыль (см. п. 25 ст. 255 НК РФ и письма Минфина от 03.12.2010 № 03-03-06/1/756 и от 14.09.2010 № 03-03-06/2/164).

Однако рассчитывать командировочные нужно всегда исходя из среднего заработка, а затем сравнивать их с окладом, чтобы не ухудшить положение работника, если ему выгоднее получать средний заработок.

Командировка в выходные

Если дни командировки совпали с днями, когда у работника по графику выходные, и он в эти дни не работал, оплата осуществляется не по среднему заработку, а по правилам оплаты в выходной день. Если в эти дни сотрудник к работе не привлекался, то они не оплачиваются. А если сотрудник привлекался к работе в командировке в выходной день или находился в пути, средний заработок за такие дни не сохраняется. Выходные оплачиваются не менее, чем в двойном размере либо в одинарном размере, но с правом «отгулять» выходной впоследствии (см. ст. 153 и 106 ТК РФ).

При расчете оплаты в двойном размере нужно ориентироваться на применяемую систему оплаты труда работника (см. письма Минфина от 25.12.2013 г. № 14-2-337 и от 05.09.2013 № 14-2/3044898-4415).

Готовьте и сдавайте нулевой расчет по страховым взносам через Экстерн. 3 месяца бесплатно.

Зарегистрироваться

Расчет суточных

За каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, работнику выплачиваются суточные (п. 1. Пол. об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

По суточным работник отчитываться не должен (см. письма Минфина от 24.11.09 № 03-03-06/1/770, от 01.04.10 № 03-03-06/1/206).

Размер суточных устанавливает организация и закрепляет в коллективном договоре или локальном нормативном акте (ст. 168 ТК РФ). Расходы на выплату суточных учитываются при налогообложении прибыли без ограничений.

Выплата суточных освобождена от обложения НДФЛ в рамках следующих нормативов: 700 рублей за каждый день нахождения в командировке внутри страны и 2 500 рублей — за пределами страны.

Как облагаются НДФЛ выплаты при загранкомандировке

Если работник командируется за рубеж, работодатель помимо обычных расходов (компенсации проезда, оплаты проживания) компенсирует ряд дополнительных затрат (п. 23 Положения о служебных командировках):

- на оформление визы, загранпаспорта и других выездных документов;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- оформление обязательной медицинской страховки;

- иные обязательные платежи и сборы.

Компенсация этих расходов не облагается НДФЛ при условии, что они фактически совершены и документально подтверждены (п. 3 ст. 217 НК РФ). В противном случае на сумму командировочных нужно начислить НДФЛ.

Если документы составлены на иностранном языке, может потребоваться их построчный перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Важно учитывать следующие моменты:

- суточные при загранкомандировке не облагаются НДФЛ в пределах 2 500 руб. за каждый день нахождения в командировке (п. 3 ст. 217 НК РФ). Если суточные выплачены в большем размере, с суммы превышения нужно удержать НДФЛ;

- пересчет в рубли компенсации расходов, выплаченных работнику в иностранной валюте (в том числе суточных), производится по курсу Банка России на последний день месяца, в котором утвержден авансовый отчет по командировке (п. 5 ст. 210, пп. 6 п. 1 ст. 223 НК РФ).

Удерживать и перечислять в бюджет НДФЛ в этом случае нужно так же, как при командировке по России: налог необходимо удержать при ближайшей выплате сотруднику денежного дохода, а перечислить в бюджет – не позднее рабочего дня, следующего за датой такой выплаты. Такой вывод следует из п. 6 ст. 6.1, пп. 6 п. 1 ст. 223, п. п. 4, 6 ст. 226 НК РФ.

Пример расчета НДФЛ по выплатам в связи с загранкомандировкой

Заместитель директора Сидоренко в январе пробыл в командировке за пределами России четыре дня.

Согласно коллективному договору размер суточных при загранкомандировках составляет 50 евро. Суточные были выданы Сидоренко накануне отъезда в командировку в размере 200 евро (50 евро x 4 дня).

По возвращении из командировки Сидоренко составил авансовый отчет, который был утвержден руководителем организации также в январе.

Предположим, что курс Банка России на 31 января составил 60 руб/евро.

Таким образом, рублевая сумма суточных составила 12 000 руб. (200 евро x 60 руб.).

Сумма превышения суточных над нормативом составила 2 000 руб. (12 000 руб. – (2 500 руб. x 4 дня)).

С этой суммы бухгалтер удержит НДФЛ и перечислит его в бюджет не позднее рабочего дня, следующего за днем выдачи зарплаты за январь. Сумма налога составит 260 руб. (2 000 руб. x 13%).

Пример выплат НДФЛ с суточных

Локальными актами организации установлен размер суточных при поездках по РФ в размере 1000 руб. Работник командирован в Казань на 5 рабочих дней (с 03 по 07 сентября 2022 г.). Работник выехал в место назначения 02 сентября, а прибыл обратно – 08 сентября. Какой размер суточных будет выплачен и размер НДФЛ.

За время нахождения в командировке суточные будут выплачены за 7 дней в размере 7000 руб.

На основании законодательства НДФЛ не облагается 700 руб. за сутки пребывания в командировке, значит не облагается 4900 руб., сумма сверх эти норм будет облагаться НДФЛ – 2100 руб.

Размер НДФЛ составит:

2100 руб. * 13% = 273 руб.

Примеры расчета суточных

По России

Менеджер Мартынова выехала в командировку 1 июля в 10 часов 00 минут и вернулась 15 июля в 19 часов 15 минут. Фирма, которую она представляет, установила размер суточных 1000 рублей в сутки.

Расчет:

- Мартынова находилась в командировке 15 дней.

- 15 * 1000 = 15000 руб. Начислено суточных.

- 700 * 15 = 10500 руб. Не облагаемая НДФЛ сумма.

- 15000 — 10500 = 4500 руб. Облагаемая НДФЛ сумма.

- 4500 * 13% = 585 руб. Начисление НДФЛ.

- 4500 — 585 = 3915 руб. Облагаемая сумма за вычетом налога.

- 3915 + 10500 = 14415 руб. Суточные к выдаче Мартыновой перед поездкой.

За рубеж

Условия, как в предыдущем примере, но Мартынова командирована за границу. Суточные установлены для всех заграничных поездок фиксированные — 4000 рублей в сутки. Пусть Мартыновой уже был выдан аванс ранее, а теперь необходимо рассчитать фактическую сумму. Мартынова 2 июня пересекла границу, выполнила служебное поручение и вернулась в Россию 14 июля, судя по отметкам в документе при пересечении границы.

Расчет:

- 1000 * 2 = 2000 руб. 700 * 2 = 1400 руб. 2000 — 1400 = 600 руб. Расчет суточных и облагаемой суммы по России.

- 4000 * ( 15 — 2) = 52000 руб. 2500 * 13 = 32500 руб. 52000 — 32500 = 19500 руб. Расчет суточных и облагаемой суммы в зарубежной части командировки.

- 600 + 19500 = 20100 руб. 20100 * 13%= 2613 руб. Расчет НДФЛ с облагаемых сумм.

- ( 2000 + 52000 ) – 2613 = 51387 руб. Суточные к выдаче.

С облагаемых сумм необходимо рассчитать и перечислить так же взносы, кроме сумм «на травматизм».