- Кого можно отправлять в командировку, а кого нельзя?

- СРОКИ КОМАНДИРОВКИ, выезд, приезд в Выходные, Нет Проездных Документов

- Кого нельзя отправлять в командировку

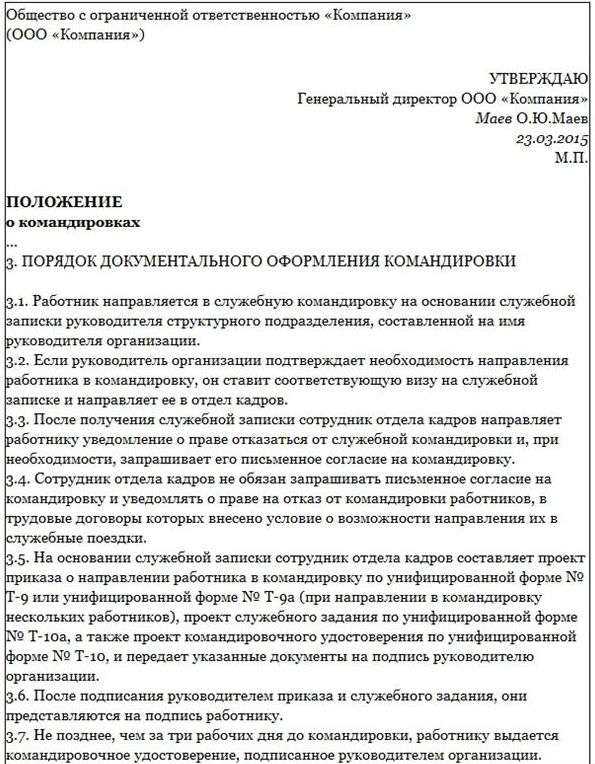

- Как отправить сотрудника в командировку

- Особый порядок командировок в компании

- Какие работники не могут уезжать в командировки

- Какие люди ездят в рабочие поездки в особом порядке

- Командировочные выплаты

- Какие документы нужны для начала командировки

- Как отправить сотрудника в командировку

- Решение задачи по расчету командировочных расходов и взаиморасчетов с подотчетными лицами

- Оплата суточных

- Расходы на проживание в командировке

- Транспортные расходы

- Авансовый отчёт

- Командировка во время отпуска, особенности 2022 года

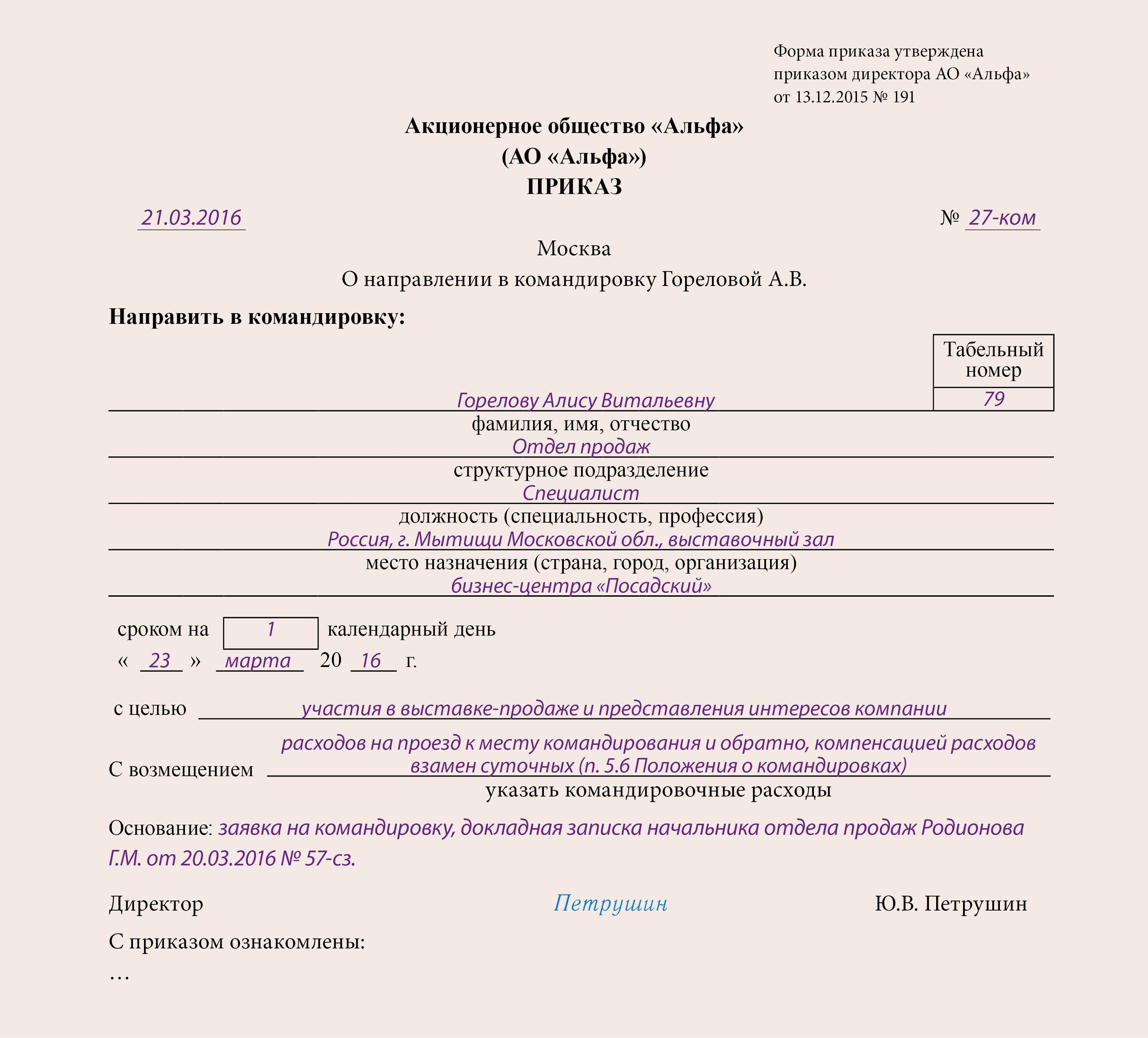

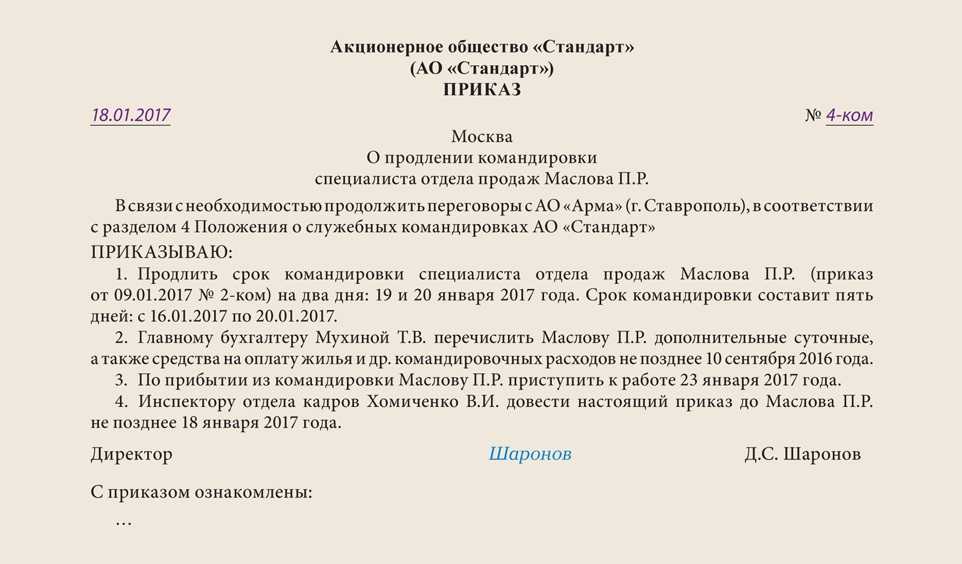

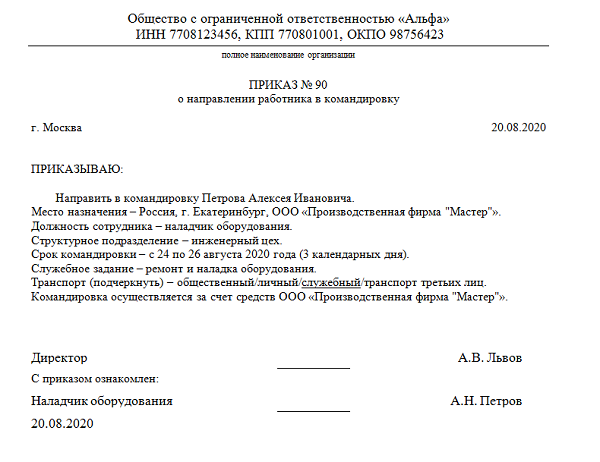

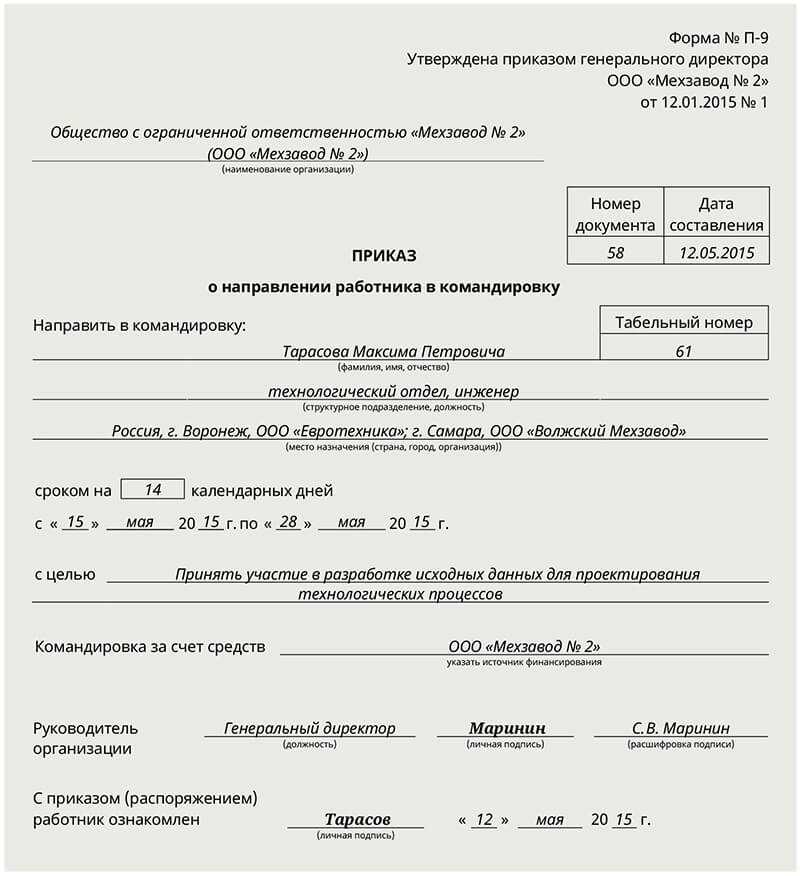

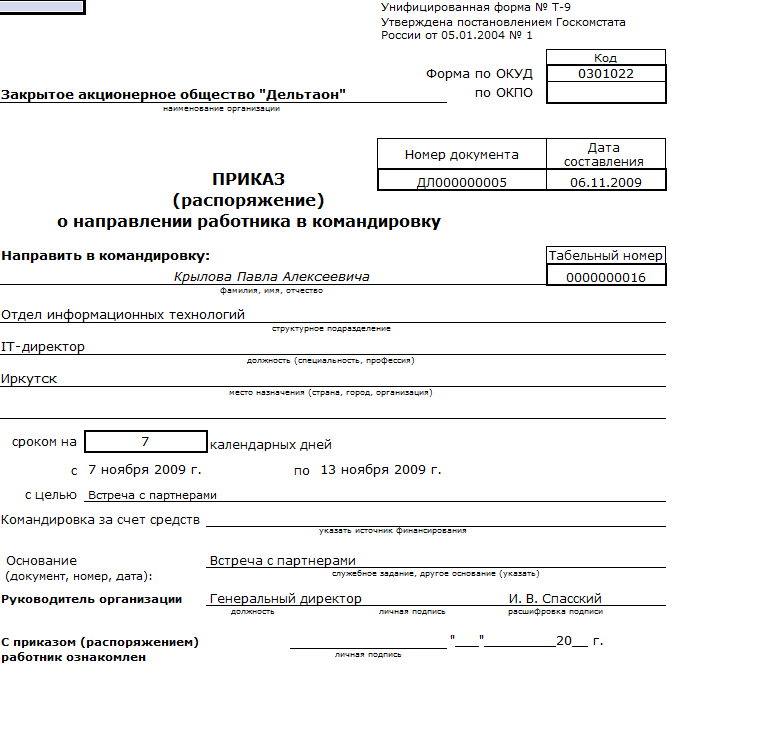

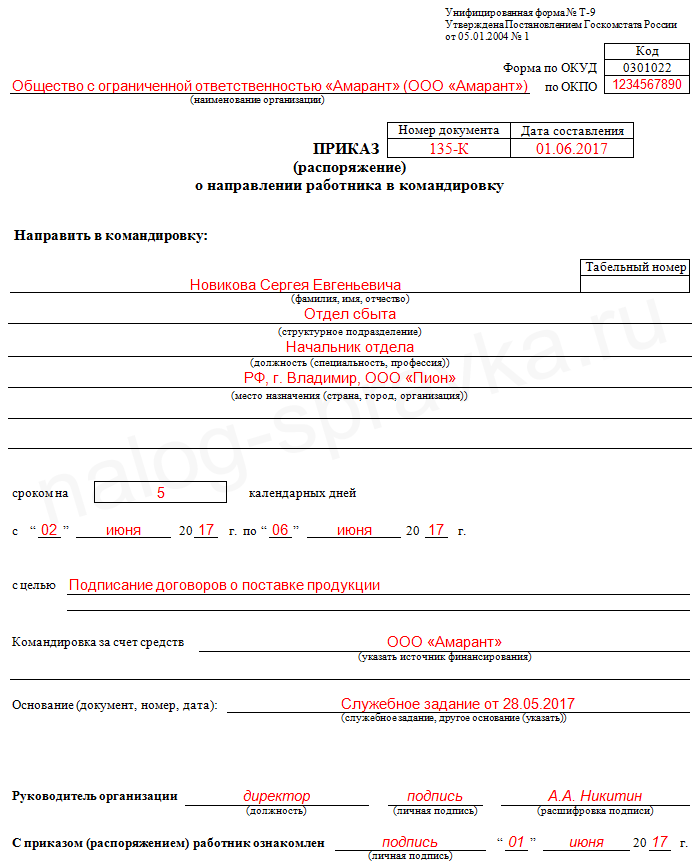

- Как оформить приказ (решение, распоряжение)?

- Направление сотрудника в командировку

- Шаг 1. Готовим документы

- Шаг 2. Аванс

- Шаг 3. Документация

- Экспертное мнение к вопросу о том, какая может быть установлена длительность командировки

- Особенности и типы расходов

- Перечисляем в положении документы, подтверждающие расходы

Кого можно отправлять в командировку, а кого нельзя?

Согласно Трудовому кодексу, в поездку может быть направлен только штатный сотрудник вашей организации, с каким вы заключили контракт. Из этого правила есть исключения.

В служебную поездку нельзя отправить:

- беременных;

- несовершеннолетних (исключение – креативные сотрудники СМИ, театров, цирков, концертных учреждений, спортсмены-профессионалы);

- людей, которые трудятся по ученическому договору.

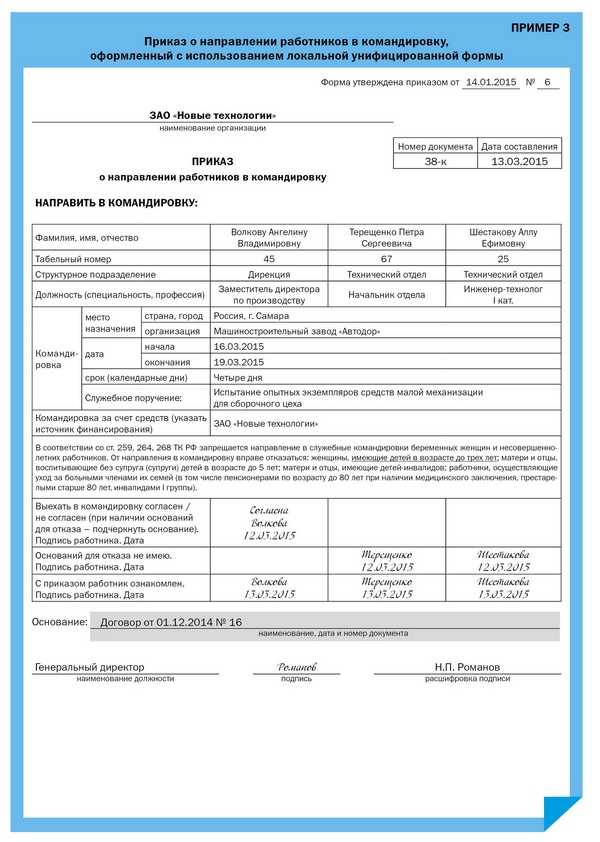

Особый случай – женщины с детьми до 3 лет. Командировать такую категорию работников можно, но женщина должна дать на это свое согласие (в письменном виде). При этом поездка не должна быть противопоказана лечащим врачом. Согласно статье 259 Трудового кодекса, руководитель предприятия должен письменно уведомить сотрудницу о том, что она может отказаться от поездки. Все вышеупомянутое полностью относится к лицам, какие ухаживают за больными членами своей семьи и (или) имеют на иждивении детей-инвалидов (инвалидов детства).

СРОКИ КОМАНДИРОВКИ, выезд, приезд в Выходные, Нет Проездных Документов

В соответствии с , срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

При этом, днем выезда в командировку считается дата отправления: поезда, самолета, автобуса, другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки — дата прибытия указанного транспортного средства в место постоянной работы.

При отправлении транспортного средства до 24 часов включительно, днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее — последующие сутки. В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда работника на место постоянной работы. Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем.

При следовании работника с территории РФ дата пересечения государственной границы РФ включается в дни, за которые суточные выплачиваются в иностранной валюте, а при следовании на территорию РФ дата пересечения государственной границы РФ включается в дни, за которые суточные выплачиваются в рублях. Даты пересечения государственной границы РФ определяются по отметкам пограничных органов в паспорте.

Для сотрудников, которые работают удаленно (на дому), пунктом отправления в командировку (возвращения из командировки) является их местожительство (письмо Минфина от 02.06.2011 № 03-03-06/1/322).

Если до места отправления транспорта (вокзала, пристани, аэропорта и т. п.) командированный должен сначала добраться, то это время тоже необходимо учитывать.

Кого нельзя отправлять в командировку

Любой наниматель имеет право отправить своего сотрудника в командировку

При этом важно, чтобы работник трудился в фирме официально на одной должности. Данное правило не касается курьеров, дальнобойщиков, а также всех, кто работает по гражданско-правовому соглашению

Нельзя отправлять в деловые поездки:

- Беременных.

- Несовершеннолетних (исключением являются спортсмены и артисты).

- Учащихся сотрудников, студентов-заочников.

Кроме того, всегда нужно спрашивать разрешение на отправку в командировку у сотрудников:

- Имеющих детей до 3 лет.

- Являющихся одинокими отцами-матерями с детьми до 5 лет.

- Ухаживающих за родственниками, нуждающимися в опеке по медицинским показаниям.

- Имеющих детей-инвалидов.

Как отправить сотрудника в командировку

Для оформления командировки нужно придерживаться следующего алгоритма:

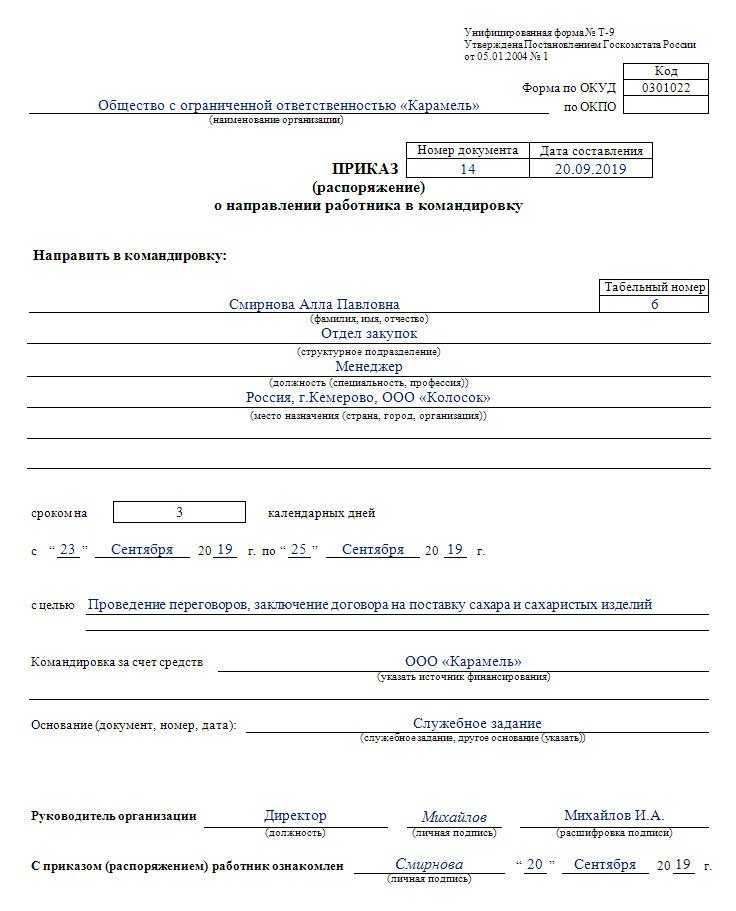

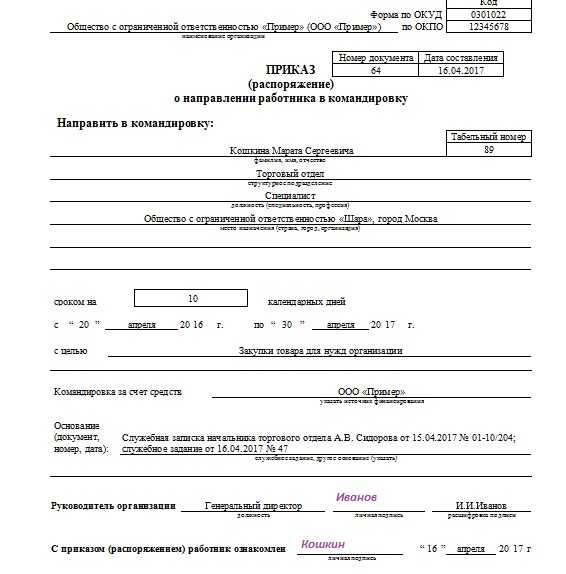

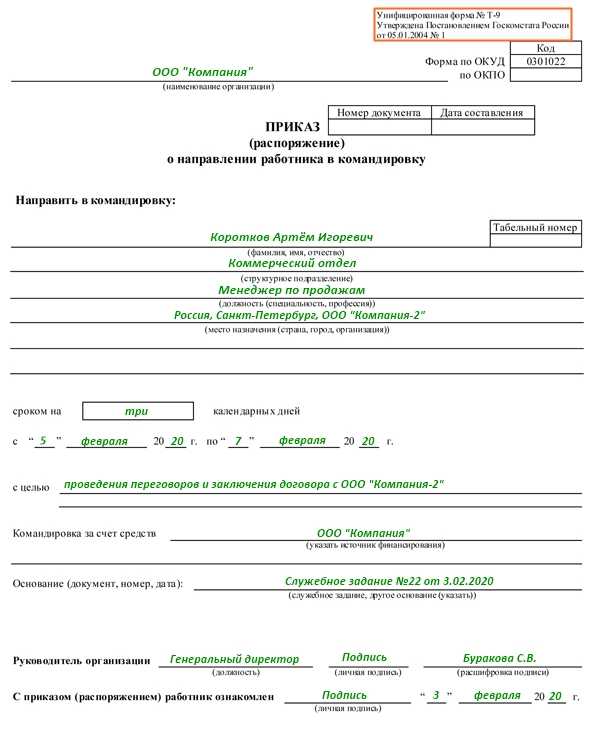

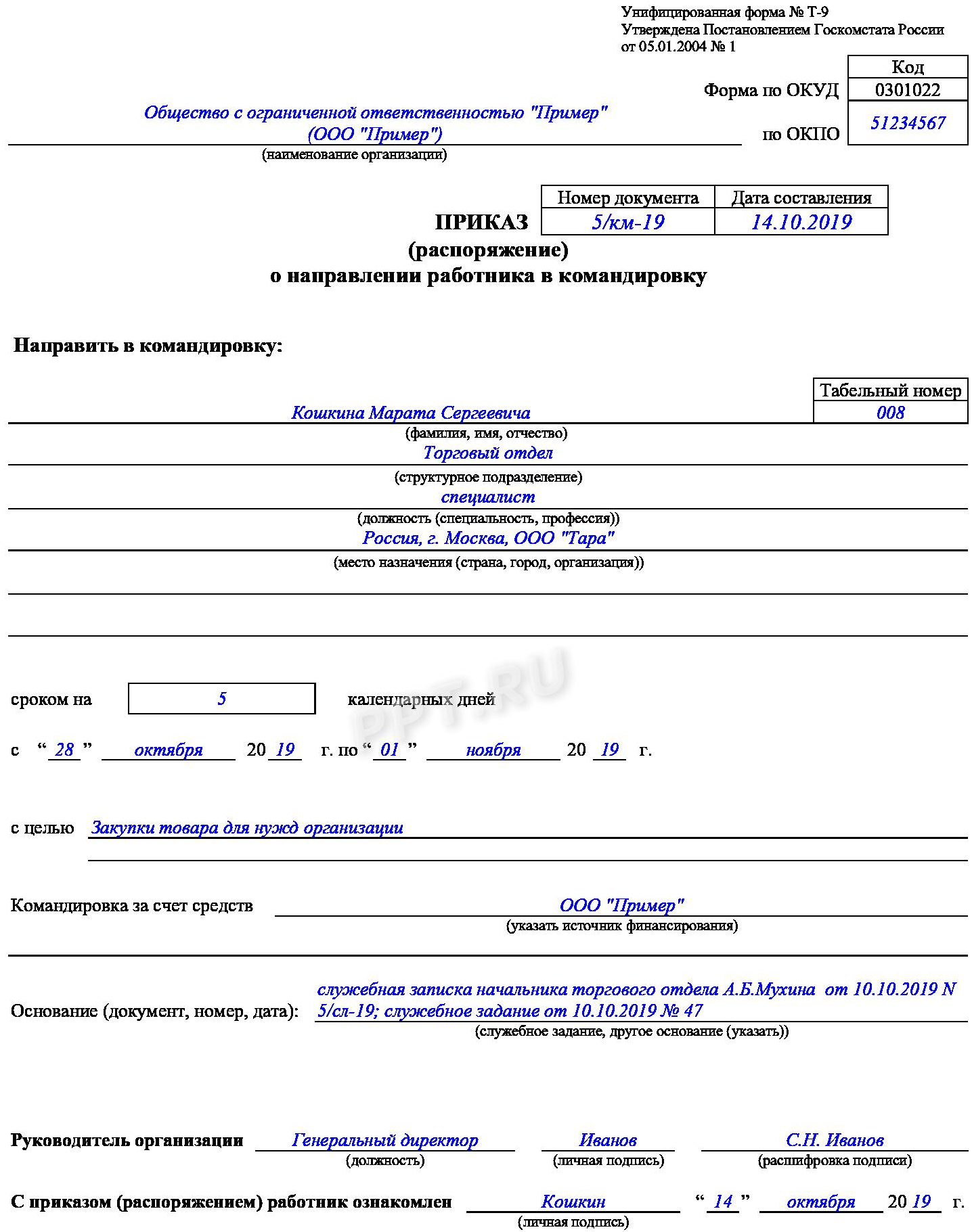

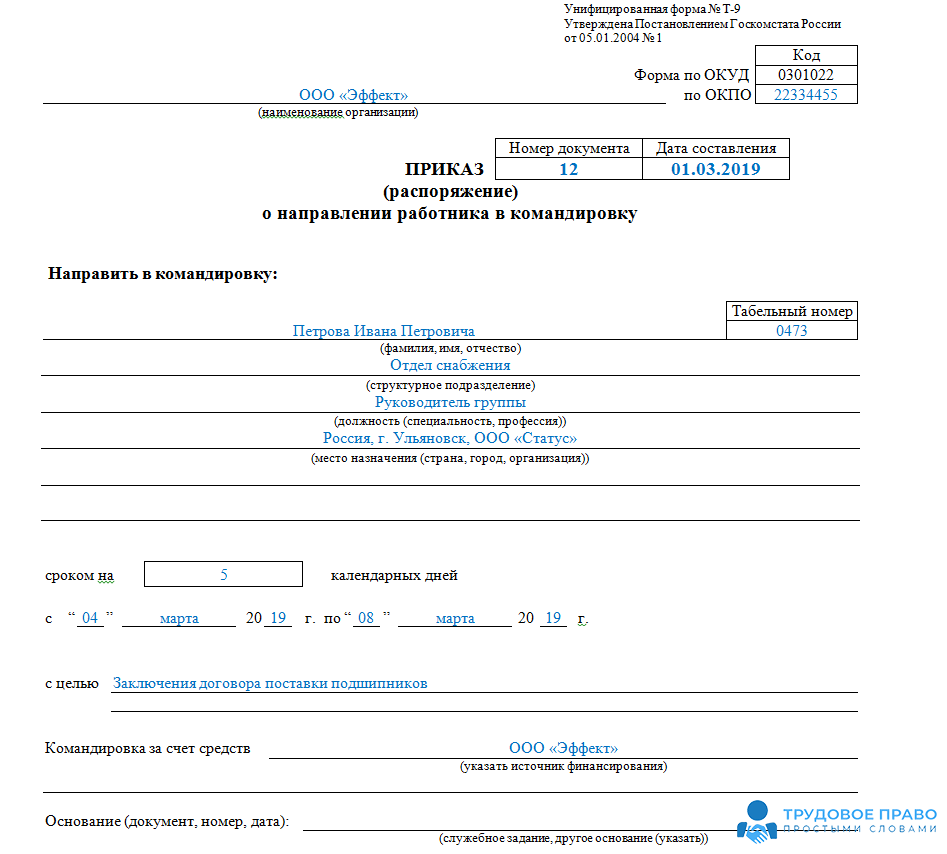

1) Оформить приказ по форме Т-9. Приказы также оформляются на собственном бланке, но при этом нужно указать:

- ФИО и должности командируемого лица;

- места назначения (страна, город, организация). Организацию можно не указывать, если она не определена;

- дата начала и дата конца командировки, ее длительность в календарных днях;

- цели командировки;

- основания (например, служебное задание).

2) Ознакомить сотрудника с приказом под роспись.

3) Рассчитать командировочные и суточные.

Особый порядок командировок в компании

Опираясь на общие положения об организации командировок, фирма может разработать собственный порядок, в котором будет отправлять людей в поездки. Для этого выпускают локальный акт, в котором указывают ключевые детали:

- цели командировок;

- работников, которых можно привлекать к командировкам;

- размер суточных и командировочных;

- варианты расходов, которые бизнес покрывает за работников в командировках.

Как видно из материала, подготовить работников к командировкам несложно. В сервисе «Мое дело» можно найти все необходимые документы для командировок и самостоятельно рассчитать выплаты.

Какие работники не могут уезжать в командировки

Не все работники подходят для командировок. В рабочие поездки нельзя отправлять таких сотрудников:

| Сотрудник | Основание (статья закона) | Исключения |

|---|---|---|

| Беременная женщина | 259 ТК РФ | Нет |

| Работники до 18 лет | 268 ТК РФ | Работники творческих и спортивных направлений могут ездить по командировкам |

| Работающий по ученическому договору | 203 ТК РФ | Нет запрета для командировок, связанных с ученичеством |

| С ограниченными физическими возможностями | 23 закона №181-ФЗ | К командировкам привлекают только в случае, если она не мешает программе реабилитации |

Какие люди ездят в рабочие поездки в особом порядке

Некоторых работников можно привлечь к командировкам только с их согласия. Например:

- сотрудниц с детьми до 3 лет;

- родителей или опекунов, в одиночку воспитывающих подростков до 14 лет;

- родителей детей-инвалидов;

- родителей с тремя несовершеннолетними детьми, младшему из которых нет 14 лет;

- сотрудника в отпуске по уходу за больным родственником.

Командировочные выплаты

Чтобы определить окончательную сумму командировочной выплаты, рассчитывается, сколько дней сотрудник пребывал в поездке. Учитывая это, идет расчет количества календарных дней, которые командируемый отработал бы на своей должности и получил среднюю заработную плату.

Средняя зарплата начисляется по предварительным подсчетам, берется ее размер за предыдущие 12 месяцев. Если заработок год назад был существенно меньше текущего, работодатель может в процессе выплаты командировочных компенсировать эту разницу. В этом случае он руководствуется коллективным соглашением, оформляются соответственные внутренние документы.

Частые командировки не должны повлиять на финансовый достаток сотрудника. Законодательством утверждены размеры суточных, на которые не распространяется НДФЛ. 700 рублей для поездок по территории РФ и 2500 рублей при выезде за границу. Дополнительный налог удерживается, если сумма оплаты выше этих цифр.

Какие документы нужны для начала командировки

Есть компании, которые предпочитают регулировать командировки при помощи локального акта, в котором указывается: что может быть целью рабочей поездки; кого могут отправлять в командировку; размер суточных для командировок по России и за границу; виды расходов, которые на себя берёт работодатель (например, представительские расходы или такси).

Называться такие локальные акты могут как угодно: кто-то называет это Положением, кто-то — Правилами. Но можно обойтись и без них, закон не обязывает.

Многие также почему-то думают, что работнику нужно обязательно писать заявление на суточные или аванс. Это не так. До августа 2019, действительно, такая практика была, но теперь это уже не обязательно, потому что выдавать или перечислять сотруднику деньги для командировки можно и на основании так называемого распорядительного документа — приказа, распоряжения или указания. В таком документе пишут, куда, когда и кого отправляют в командировку (ФИО, должность), а также цель поездки. Если известна принимающая сторона, то надо указать и её тоже.

Как отправить сотрудника в командировку

| Основные документы | |

| Порядок действий | Подтверждающий документы для командировки |

| Выявление необходимости командировки | Докладная записка,

Годовой план командировок |

| Выбор и уведомление работника о предстоящей командировке | Уведомление на фирменном бланке |

| Получение его согласия на служебную поездку, для некоторых категорий обязательно в письменной форме | Согласие работника на командировку |

| Оформление решения о командировке | Приказ о направлении в командировку по установленной форме Т-9 (или Т-9а для нескольких сотрудников), либо в произвольной форме на фирменном бланке |

| Расчет предстоящих расходов | Докладная записка от работника,

Заявление на выдачу денег |

| Выдача денежных средств |

Расходный кассовый ордер,

Платежное поручение |

| Учет нахождения работника в командировке | Табель учета рабочего времени |

| Составление отчет о произведенных расходах | Авансовый отчет с приложением билетов, счетов гостиниц, других подтверждающих расходы бланков, а также служебной записки работника по командировке |

Окончательный расчет по произведенным расходам по командировке:

|

Приходный кассовый ордер ( при наличии излишка),

Расходный кассовый ордер (при наличии перерасхода) |

|

Дополнительные документы

(заполняются если внутренними правилами фирмы установлена данная обязанность) |

|

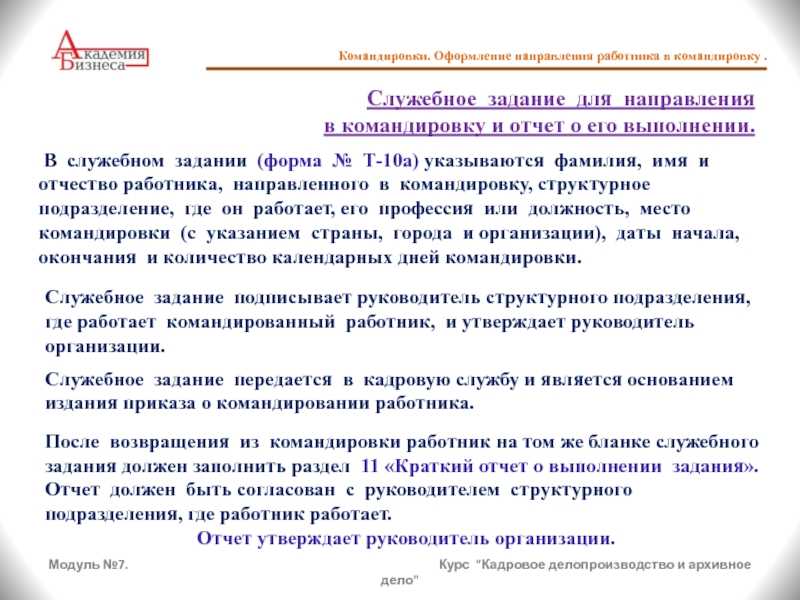

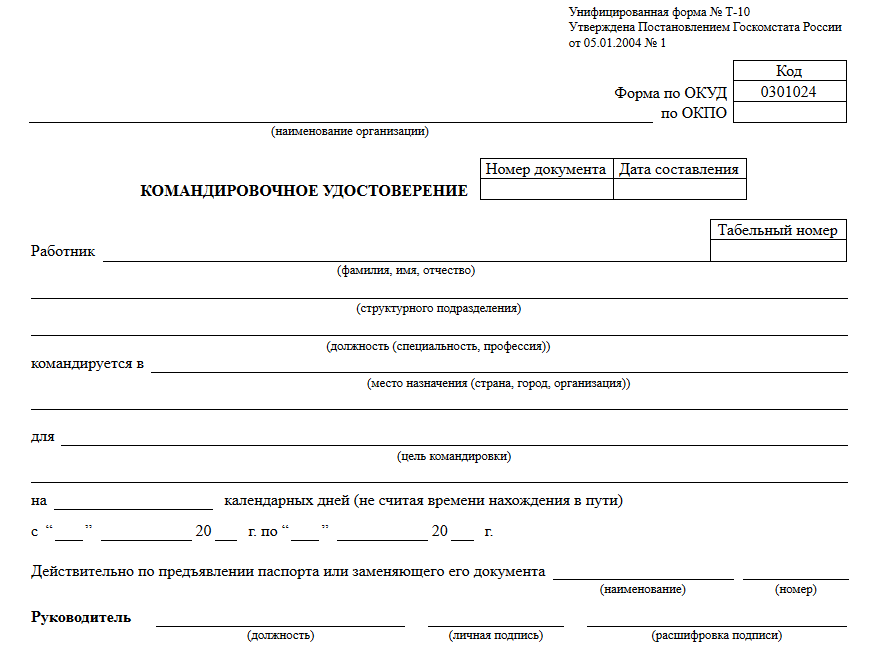

| Определение целей и задач на командировку | Служебное задание |

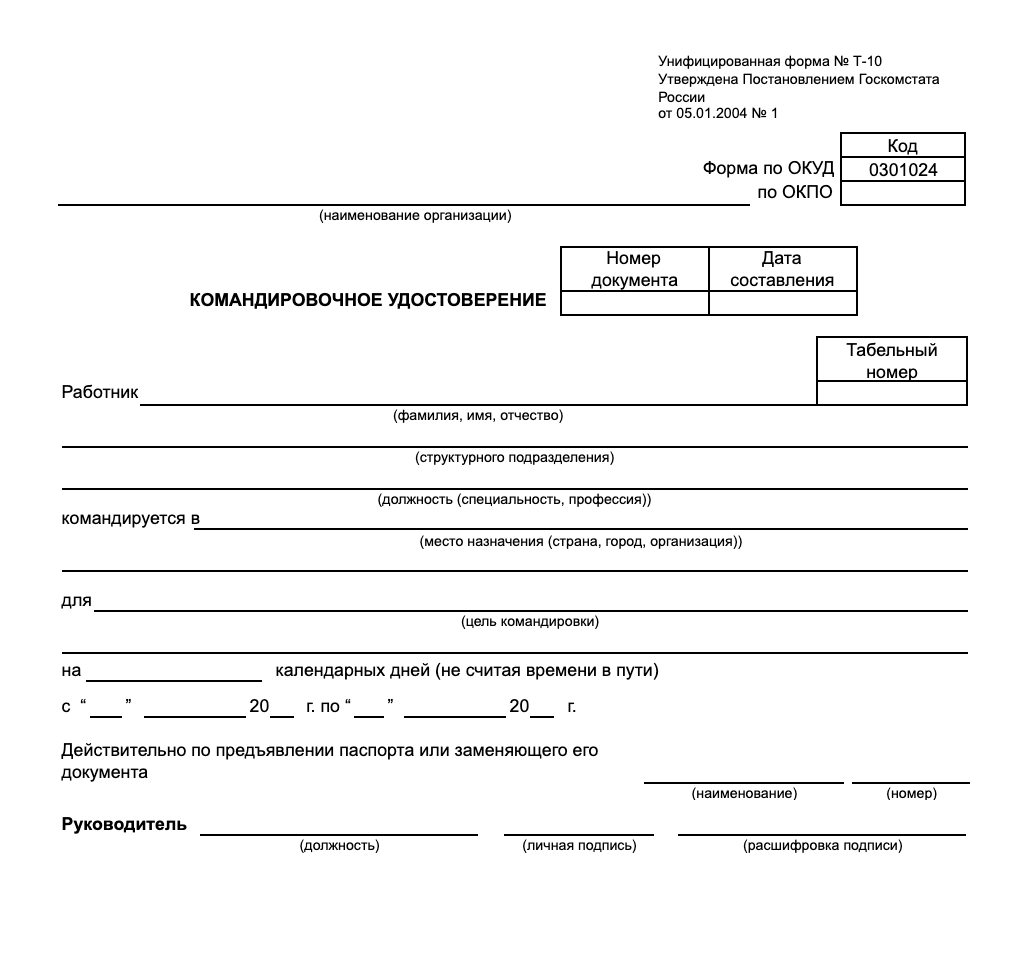

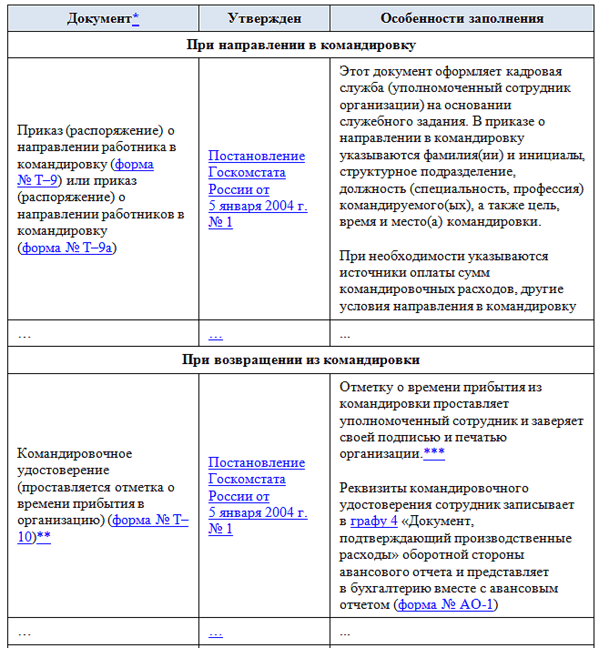

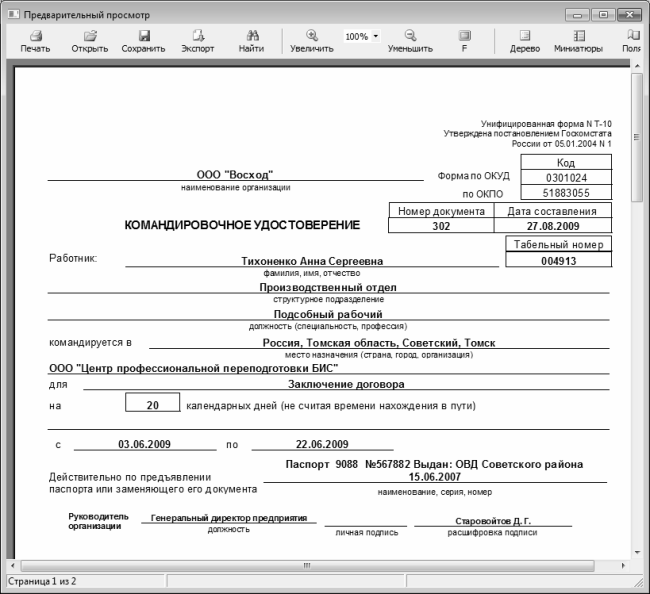

| Оформление документа по подтверждению убытия-прибытия сотрудника |

Командировочное удостоверение,

Журнал регистрации отбытия-прибытия |

| Составление отчета в соответствии с ранее выданным служебным задание | Отчет о командировке |

Решение задачи по расчету командировочных расходов и взаиморасчетов с подотчетными лицами

Оплата суточных

За каждый день нахождения в командировке (в том числе и за время нахождения в пути) сотруднику выплачиваются суточные. Днем начала командировки считаются полные календарные сутки (до 24 часов включительно), в течение которых отправляется поезд, самолет, автобус или другой транспорт из места постоянной работы командированного, а днем приезда — календарные сутки (также от 0 до 24 часов включительно), в течение которых транспортное средство прибывает назад. Если командировка длится один день, суточные не выплачиваются. Такой же порядок применяется, если командированный имеет возможность ежедневно возвращаться к месту своего постоянного жительства.

Выплата суточных освобождена и от обложения налогом на доходы физических лиц — НДФЛ в пределах нормативов: 700 рублей за каждый день нахождения в командировке внутри страны и 2500 рублей — за пределами страны. Если организация установила размер суточных свыше этих сумм, то с превышения сотруднику необходимо уплачивать НДФЛ.

Таким образом, суточные по командировке составят 5 х 700 = 3 500 руб.

Расходы на проживание в командировке

Расходы по найму жилого помещения оплачиваются сотруднику в полном размере при наличии подтверждающих документов. Суммы расходов на проживание не относятся к доходам сотрудника, поэтому налог на доходы НДФЛ с них не начисляется. С этих выплат не начисляются страховые взносы (в Пенсионный фонд, ФСС, ФОМС).

Если по каким-то причинам сотрудник не смог документально подтвердить свои расходы на проживание, тогда они возмещаются ему по нормативам. В этом случае нормативные значения также не облагаются налогом.

Расходы на проживании в гостинице по условию задачи составят 5 х 3 540 = 17 700 руб. В том числе НДС 2 700 руб.

Транспортные расходы

Расходы на проезд к месту командировки и обратно возмещаются сотруднику работнику в размере стоимости проезда воздушным, железнодорожным, водным, автомобильным транспортом общего назначения (кроме такси), включая страховые платежи, по государственному обязательному страхованию пассажиров, услуги предварительного бронирования, оплату постельных принадлежностей.

В случае утери проездных документов расходы возмещаются работнику по минимальной стоимости.

Транспортные расходы по условию задачи составляют 5 900 руб., в том числе НДС 900 руб.

Авансовый отчёт

При помощи авансового отчета подотчетные лица подтверждают для бухгалтерии израсходованные суммы, выданные им ранее авансом.

Бланк авансового отчета представляет собой двухстороннюю унифицированную форму № АО-1 и подлежит заполнению в одном экземпляре, как подотчетным лицом, так и работником бухгалтерии. Заполненный сотрудником авансовый отчет вместе с подтверждающими документами (билетами, чеками, документами из гостиницы и т.д.) сдается в бухгалтерию. Бухгалтер, после проверки правильности оформления документов заполняет на оборотной стороне суммы расходов, принятых к учету с указанием бухгалтерских счетов, которые дебетуются на суммы расходов.

После утверждения документа бухгалтерия формирует проводки по списанию подотчетных средств и проводит окончательный расчет с подотчетным лицом. Если аванс, полученный сотрудником, использован не полностью, то остаток сдается им в кассу предприятия. И, наоборот, перерасходованная сумма должна быть выплачена сотруднику бухгалтерией.

Итоговый расчет по расходам на командировку приведен в таблице ниже.

| Вид расхода | Расходы, руб. в сутки | Cутки | Расходы, руб. |

| Суточные | 700 | 5 | 3 500 |

| Проживание в гостинице | 3 540 | 5 | 17 700 в т.ч. НДС 2 700 |

| Проезд | 5 900в т. ч. НДС 900 | ||

| ИТОГО | 27 100 |

Командировка во время отпуска, особенности 2022 года

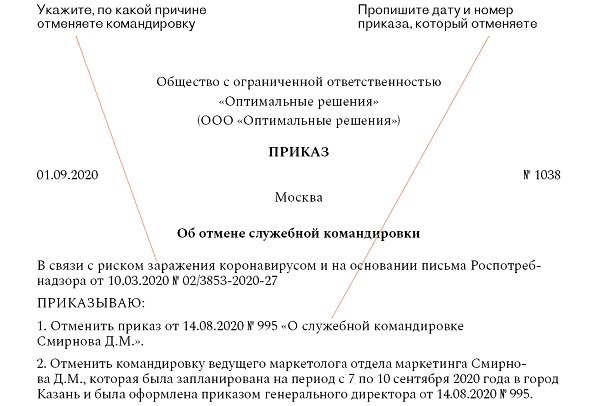

Изредка возникает необходимость для решения срочной задачи отправить в командировочную поездку специалиста, который находится в отпуске. Сделать это, по ст. 125 ТК РФ, можно исключительно с согласия работника. На время командировки сотрудник должен быть официально из отпуска отозван специальным приказом работодателя, выполненным в произвольной форме. В приказе прописываются причины отзыва, указывается дата выхода на работу и количество неиспользованных дней отпуска. Сотруднику необходимо обозначить свое согласие в письменном виде. Далее все оформляется по стандартным правилам. Оставшиеся дни отпуска должны быть предоставлены сотруднику для отдыха в любое, выбранное им время. Либо они могут быть добавлены к отпуску в будущем году.

В такой исключительной ситуации бухгалтеру нужно помнить, что при изменении срока отпуска сотрудника должна измениться и сумма получаемых отпускных. Поскольку отпускные выплачиваются до выхода в отпуск, у отозванного работника может возникнуть перед работодателем кредиторская задолженность, соответствующая сумме переплаченных отпускных за неиспользованные дни отпуска. Бухгалтер организации должен решить, как поступить с этой суммой: перезачесть или вернуть на счет организации.

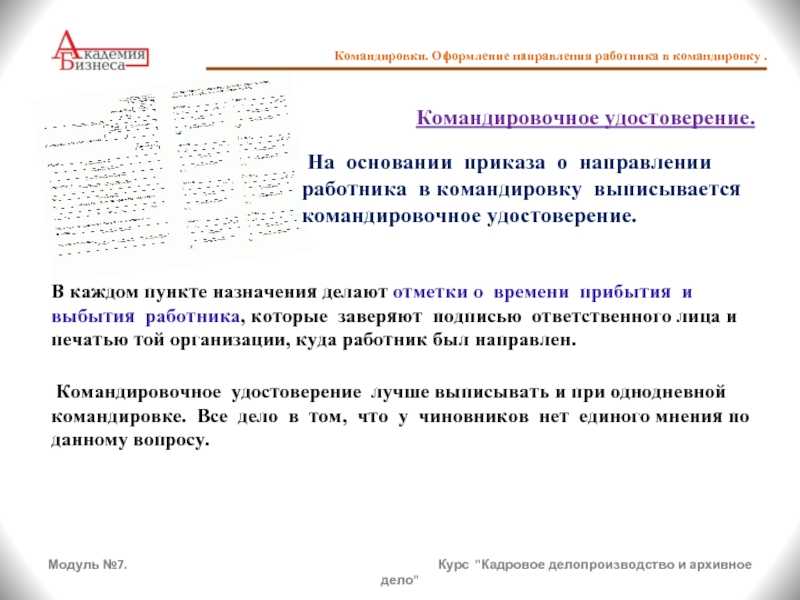

Как оформить приказ (решение, распоряжение)?

Форма приказа о направлении в командировку может быть как унифицированная № Т-9 (№ Т-9а), так и самостоятельно разработанная организацией. В случае использования формы №Т-9 встает вопрос о заполнении поля Основание _________.

Если организация продолжает использовать такой документ, как служебное задание, в поле Основание _________ можно указать номер и дату служебного задания.

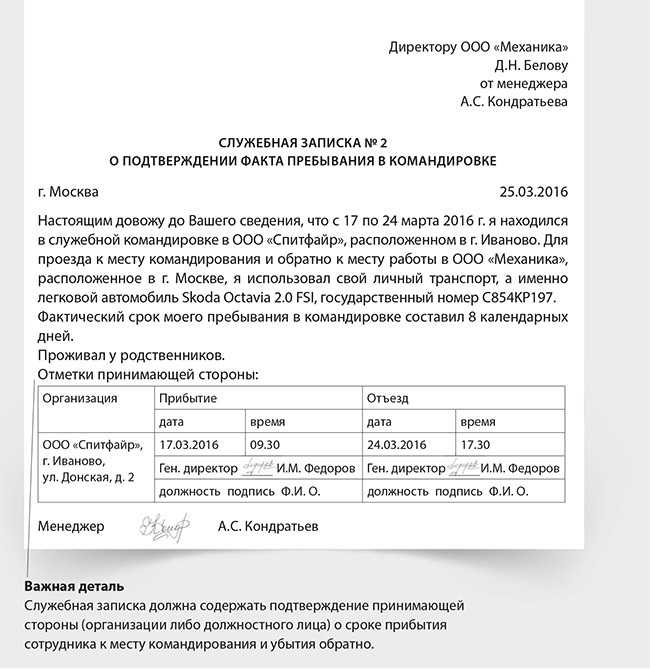

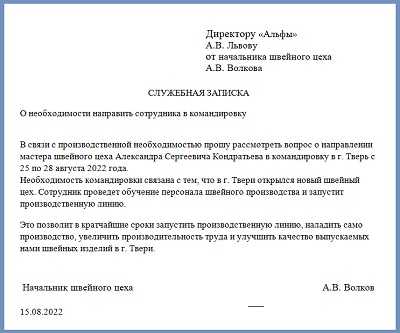

Если служебное задание не оформляется, то в приказе можно указать другой документ, на основании которого работник направляется в командировку (например, служебную записку непосредственного руководителя о направлении в командировку и пр.)

Направление сотрудника в командировку

Шаг 1. Готовим документы

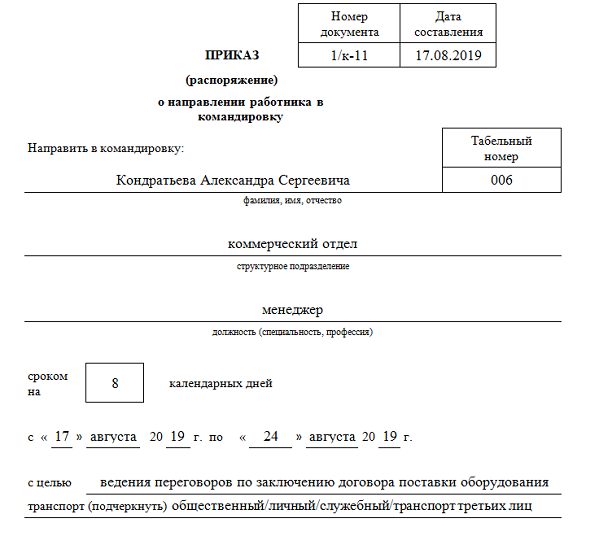

Для того, чтобы направить в командировку необходимо распоряжение начальства в письменной форме – приказ. Его можно составить в свободной форме, а можно использовать форму N Т-9.

В приказе нужно указать:

- Наименование работодателя;

- ФИО и должность сотрудника;

- Место, срок и цель командировки.

Работника нужно ознакомить с приказом под подпись, т.к. в случае неисполнения указа и отсутствия подписи сотрудника – вы не сможете доказать, что работник знал о командировке.

Шаг 2. Аванс

Бухгалтерия, по приказу руководителя, составляет смету расходов. В нее включаются расходы на проезд, проживание и суточные. Исходя из расчётов бухгалтерии, руководитель обязан выдать эту сумму в виде аванса сотруднику, который направляется в командировку.

Шаг 3. Документация

Для этого журнала нет утвержденной формы, но есть рекомендованные графы:

- № п/п

- Ф.И.О. командированного работника

- Занимаемая должность

- Номер командировочного удостоверения

- Ф.И.О., должность работника, подписавшего командировочное удостоверение

- Дата

- Фактического убытия

- Фактического прибытия

- Количество дней командировки

- Расписка командированного работника в получении командировочного удостоверения.

Журнал заполняется руководителем организации или лицом, у которого есть доверенность на это.

Возвращение сотрудника

После возвращения сотрудник должен написать авансовый отчет о потраченных средствах. Сделать это необходимо в течение трех рабочих дней после возвращения. Отчет пишется по форме N АО-1 или работодатель может разработать форму самостоятельно. К авансовому отчету прикладываются документы, подтверждающие расходы. Каждый документ нужно пронумеровать. Нумерация на документах должна совпадать с нумерацией в отчете. К документам о расходах, связанных с командировкой относятся:

— чеки и проездные билеты, подтверждающие оплату проезда

— кассовый чек или документ, оформленный на бланке строгой отчетности, подтверждающий оплату проживания

-документы и чеки, подтверждающие иные расходы, по согласованию с руководителем. Все данные о расходах в командировке передаются в бухгалтерию для дальнейшего учета.

Когда все расходы учтены – историю с командировкой можно считать закрытой. Но в жизни случаются разные ситуации. Например, сотрудника понадобится срочно вернуть из командировки. Что же делать? Читайте обзор ситуации в следующей статье.

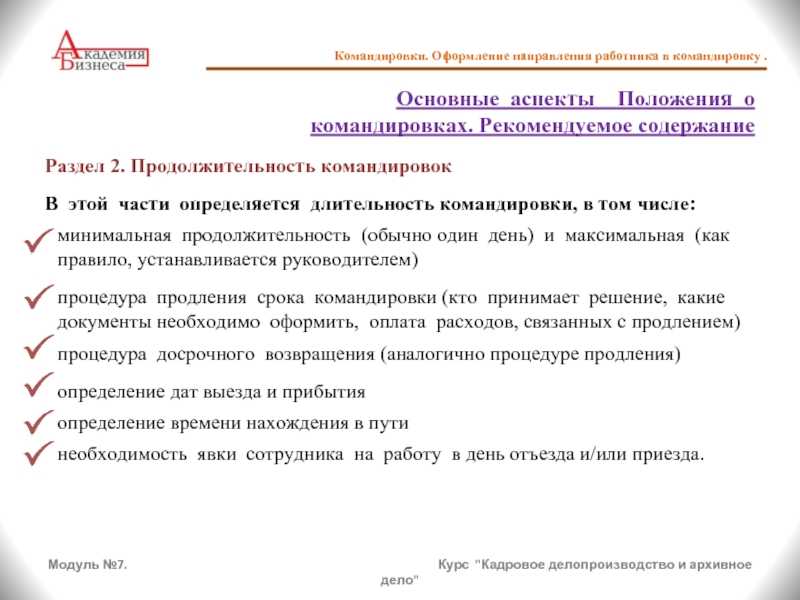

Экспертное мнение к вопросу о том, какая может быть установлена длительность командировки

На сегодняшний день не действует ни одного законодательного акта, который не утратил бы силу, определяющего минимальную и максимальную продолжительность командировок — заграничных или внутрироссийских.

Длительность служебной поездки должна быть прописана в Распоряжении руководства о направлении работника в командировку. Продолжительность поездки должна быть обоснована — она определяется на основании объемов и сложности производственных целей (служебного задания) и времени, которое целесообразно выделить на осуществление данных работ.

В том случае, если внутренними нормативными актами установлена необходимость издания служебного задания, то в нем непременно должна быть прописана длительность командировки. Если в дальнейшем возникает необходимость сокращения периода пребывания в поездке или, наоборот, продления командировки, нужно издавать отдельное Распоряжение начальства.

Эксперты Федеральной налоговой службы напоминают о том, что следует разграничивать понятия командировки, разъемного характера работ и перевода работника в другую местность — это три различных понятия. Соответственно, в расходы при расчете налога на прибыль нельзя отнести затраты, не относящиеся к оплате именно командировочных расходов.

Особенности и типы расходов

Под командировкой подразумевается деловая поездка по инициативе работодателя. Ее особенность — четкое ограничение во времени и оформление посредством приказа.

Во время этого путешествия направленный сотрудник выполняет служебное задание определенного характера. Командировка никак не связана с увеличением зарплаты, добровольным увольнением или сокращением сотрудника.

Отчетная документация состоит из бумаг, касающихся различных аспектов поездки. Служебная командировка предполагает денежные траты, связанные с физическими нуждами работника. Собирают документы на протяжении всей длительности вынужденного путешествия и после передают их в бухгалтерию.

Трудовое законодательство Российской Федерации регламентирует возмещение определенных видов расходов, среди которых:

- Найм квартиры, комнаты или номера в отеле;

- Транспортные расходы;

- Дополнительные платежи за проживание в чужом городе;

- Расходы, непосредственно связанные с командировочными нуждами и совершенные под присмотром работодателя.

Условия рабочей поездки регулируются коллективным договором и распоряжениями руководителя организации. К таковым относятся:

- Категории подходящих для поездки граждан;

- Длительность;

- Дополнительные установки.

В некоторых случаях при составлении документального учета организация руководствуется локальными нормативными актами.

Перечисляем в положении документы, подтверждающие расходы

Транспортные расходы

Проезд сотрудника по территории нашей страны или за ее пределы, связанный с выполнением служебных поручений, всегда сопряжен с дополнительными расходами. Если планируется командировка по России, первоначальными затратами работодателя при отправке сотрудника в командировку будут расходы на проезд к месту назначения (при загранкомандировках расходы начинаются с оформления виз, загранпаспортов и т. д. — об этом поговорим отдельно).

Современные способы перемещения в пространстве достаточно разнообразны: поездами, самолетами, автобусами, такси. Кроме того, в качестве командировочного транспорта может выступать личный автомобиль сотрудника или арендованное ТС.

С привычными всем проездными документами все предельно просто: их оригиналы прикладываются к авансовому отчету, а стоимость проезда без труда включается в налоговые расходы. Однако современные реалии вносят корректировки и в этот всем понятный и привычный порядок учета транспортных командировочных расходов.

Стремительное внедрение в нашу жизнь электронных документов порождает разногласия между налогоплательщиками и налоговыми контролерами относительно признания на их основе расходов на перемещение сотрудников в служебных поездках.

Помочь при этом могут разъяснения чиновников. К примеру, в письме Минфина России от 19.06.2015 № 03-03-07/35548 сказано, что для документального подтверждения расходов на проезд при приобретении авиабилета в бездокументарной форме (электронного билета) достаточно посадочного талона и распечатанной багажной квитанции (маршрут-квитанции). Талон подтвердит перелет командированного сотрудника по указанному в электронном билете маршруту, а стоимость перелета обоснует маршрут-квитанция.

В письме от 09.10.2017 № 03-03-06/1/65743 чиновники Минфина уточнили, что распечатанный электронный посадочный талон, на котором отсутствует штамп о досмотре пассажира, не может подтверждать расходы на перелет. В этом случае факт перелета можно подтвердить справкой о перелете, выданной авиаперевозчиком или его представителем.

Как, по мнению Минфина, подтвердить расходы на перелет при отсутствии документов, см. .

О некоторых нюансах признания командировочных транспортных расходов читайте в материалах:

- «Можно ли учесть для прибыли оплату дня пути в командировку или из нее, если он приходится на выходной?»;

- «Можно ли учесть штраф за возврат билета?».

Расходы на проживание

Алгоритм возмещения расходов на проживание также должен найти отражение в положении о командировках (ст. 168 ТК РФ, пп. 11, 13, 14, 21 положения № 749)

Это имеет немаловажное значение для признания налоговых расходов, учитываемых при расчете налога на прибыль или УСН-налога: такая возможность возникает только при наличии подтверждающих документов (п. 1 ст

252, подп. 12 п. 1 ст. 264 НК РФ, письмо Минфина России от 03.03.2015 № 03-03-07/11015).

Для самого работника вопрос о компенсации расходов на проживание в служебной поездке тоже не безразличен: полученная им компенсация неподтвержденных расходов в суммах, превышающих установленные нормы, облагается НДФЛ (абз. 10 п. 3 ст. 217, ст. 210 НК РФ).

Варианты проживания работника в месте выполнения служебного поручения не менее разнообразны, чем виды используемого для служебных поездок транспорта. Самым простым в плане документального подтверждения расходов считается проживание в гостинице.

В этом случае достаточно представить в бухгалтерию работодателя бланк строгой отчетности из гостиницы (он должен соответствовать требованиям положения, утвержденного постановлением Правительства от 06.05.2008 № 359) или иной аналогичный документ (квитанцию к приходному кассовому ордеру по форме КО-1, кассовый чек).

Счет из гостиницы является БСО и в силу этого подтверждает расходы даже при отсутствии кассового чека. Против такого подхода не возражают чиновники Минфина России (письмо от 18.08.2010 № 03-03-06/1/556) и судьи (постановление ФАС Московского округа от 29.02.2008 № КА-А40/14043-07).

Если работодатель арендует жилье для командированного сотрудника и несет расходы на оплату аренды, признать такие расходы можно только за дни фактического проживания в нем сотрудника (письма Минфина России от 25.03.2010 № 03-03-06/1/178, УФНС России по г. Москве от 16.04.2010 № 16-15/040653@).

Об учете арендных командировочных расходов читайте в статье «Как признать в налоговом учете расходы на аренду квартиры для командированных работников?».