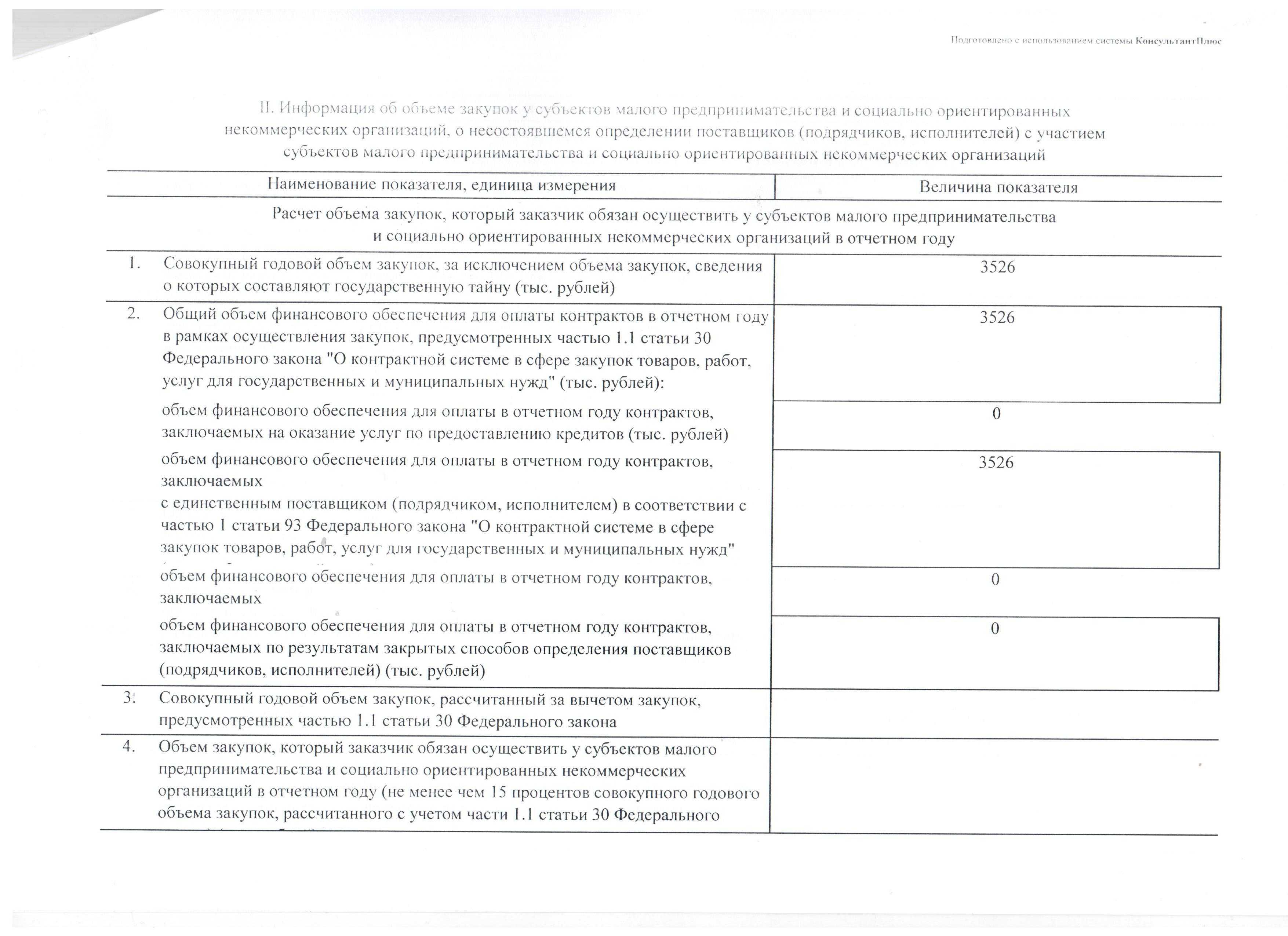

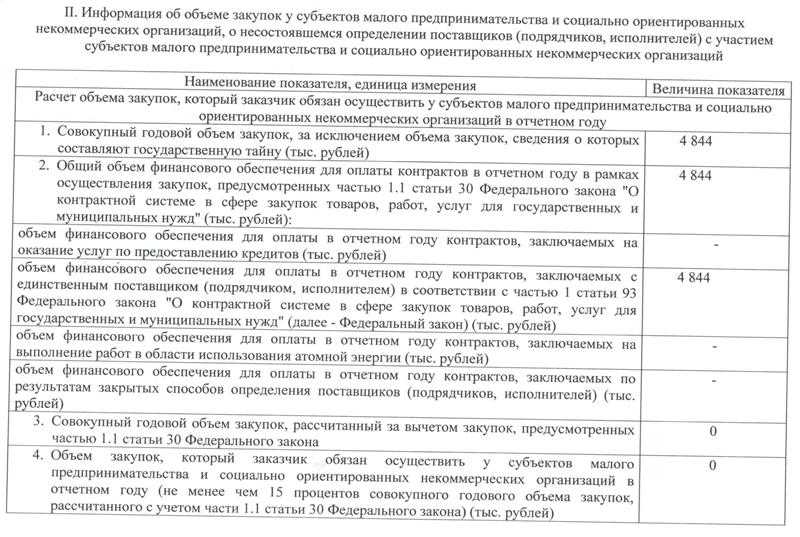

- Поощрение за закупку продовольственных товаров

- Бухучет премий

- Проводки у продавца

- Проводки у покупателя

- Учет скидок на товары (услуги)

- Особенности составления договора о закупке

- Порядок применения скидки — самое сложное

- ОСНО и ЕНВД

- Что собой представляет премия за закупки

- Поощрение изменяет цену

- Вопросы, которые задаются наиболее часто

- Скидки, премии, бонусы НУ ОСН

- Скидка уменьшает цену единицы товаров

- Скидка не уменьшает цену единицы товаров

- Особенности учета премий

- Документальное оформление процедур предоставления скидок и выплат премий

- Далее рассмотрим варианты проводок ретро-бонусов

- Бонусы по продовольственным товарам

- О размере вознаграждения

Поощрение за закупку продовольственных товаров

Ситуация: можно ли торговой организации учесть при расчете налога на прибыль поощрение покупателю, предусмотренное в договоре поставки продовольственных товаров, не изменяющее их цену?

Да, можно, если поощрение отвечает требованиям Закона от 28 декабря 2009 г. № 381-ФЗ.

В этом законе прописаны правила торговой деятельности на территории России. Они действуют с 1 февраля 2010 года.

Согласно этим правилам в договоре поставки продовольственных товаров может быть предусмотрен только один вид вознаграждения, не связанный с изменением цены товара. Это вознаграждение покупателю за закупку определенного объема товаров. При этом не имеет значения, как данное вознаграждение поименовано в договоре поставки: скидка, премия, бонус или подарок (письмо Минфина России от 11 октября 2010 г. № 03-03-06/1/643). Главное, чтобы выполнялись следующие условия:

размер поощрения не может превышать 10 процентов от стоимости приобретаемых покупателем товаров;

поощрение может быть предусмотрено только при поставке продуктов, которые не упомянуты в перечне социально значимых продовольственных товаров, утвержденном постановлением Правительства РФ от 15 июля 2010 г. № 530.

Такой порядок установлен частями 4–6 статьи 9 Закона от 28 декабря 2009 г. № 381-ФЗ.

Если все указанные условия соблюдены, то поощрение за закупку определенного объема товаров учтите при расчете налога на прибыль в составе внереализационных расходов (подп. 19.1 п. 1 ст. 265 НК РФ).

В противном случае поощрение не учитывайте, так как его предоставление не отвечает требованиям части 4 статьи 9 Закона от 28 декабря 2009 г. № 381-ФЗ. Аналогичные разъяснения содержатся в письме Минфина России от 10 апреля 2015 г. № 03-07-11/20448.

Бухучет премий

Возможно использование разных бухгалтерских проводок. Все зависит от особенностей договора о закупках.

Проводки у продавца

Если заключено обычное соглашение по закупкам, в которых оговорена выплата премий, то выполняются эти проводки:

- ДТ62/1 КТ90/1. Отгрузка партии продукции.

- ДТ90/2 КТ41. Списание себестоимости этой продукции.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ91 КТ62/2. Начисление премии.

- ДТ62/2 КТ51. Перечисление вознаграждения.

Если в качестве премии используется взаимозачет требований, то в бухучете применяются эти записи:

- ДТ62/1 КТ90/1. Отгрузка партии продукции.

- ДТ90/2 КТ41. Списание себестоимости продукции.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ91 КТ62/2. Начисление вознаграждения.

- ДТ62/2 КТ62/2. Выполнение зачета.

- ДТ51 КТ62/1. Перечисление НДС с зачета.

Другими проводки будут тогда, когда оформляется дистрибьютерский договор. Записи будут следующими:

- ДТ62/1 КТ90/1. Отгрузка партии продукции

- ДТ90/2 КТ41. Списание себестоимости продукции.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ44 КТ62/2. Начисление премии за продвижение продукции.

- ДТ19 КТ62/2. Начисление НДС с вознаграждения.

- ДТ62/2 КТ51. Перечисление премии покупателю.

ВНИМАНИЕ! Основным первичным документом будет соглашение о закупке, в котором оговорены условия начисления премии

Проводки у покупателя

Премия у покупателя будет отражаться в структуре прочих доходов. Выполняются эти записи:

- ДТ60 КТ91, субсчет «Прочие доходы». Начисление долга продавца по выплате вознаграждения.

- ДТ51 КТ60. Получение премии.

Начать вносить записи в бухучет можно тогда, когда все нужные соглашения с поставщиком и дополнения к ним подписаны.

Учет скидок на товары (услуги)

Под скидками подразумевается некоторое снижение зафиксированной в договоре цены на поставляемые товары (продукцию) или предоставляемые услуги. Они приобретают реальность только тогда, когда выполнены определенные условия. Виды скидок:

| Скидки | Характеристика |

| Настоящие | Действительная стоимость реализованной продукции (товара) уже уменьшена. Предоставляются на момент поставки |

| Будущие | Поставки товаров в ближайшее время. Предоставляются для будущей реализации и только тогда, когда будут выполнены заранее оговоренные пункты договора |

| Ретроскидки | Действуют уже после реализации товара. Предусматривается уменьшение кредиторской задолженности у покупателя. При этом возникает доход, который подлежит налогообложению.

В учете с обеих сторон необходимо провести многочисленные исправления |

В последующем примере представлены проводки, актуальные тогда, когда товар еще не продан на время предоставления скидки.

Пример №1. Предприятие «Компьютеры для всех» приобрело 20 принтеров. В одном из пунктов договора с продавцом предусмотрено 2% скидки.

- Общая стоимость принтеров составляет 141 600 руб. (без учета скидки).

- Учитывая 2% скидку: 141 600 · 0,98 = 138 768 руб.

- НДС = 138 768 · 0,18 : 1,18 = 21 168 руб.

- Без НДС: 138768 – 21 168 = 117 600 руб.

В бухгалтерские документы необходимо внести проводки:

| Счета | Описание | Сумма, руб. | |

| Дебет | Кредит | ||

| 41 | 60 | принтеры оприходованы (скидка учтена) | 117 600 |

| 19 | 60 | НДС по купленному товару (со скидкой) | 21 168 |

| 60 | 51 | произведена оплата | 138 768 |

| 68 | 19 | принят к вычету (сторно) НДС, уплаченный продавцу | 21 168 |

Корреспонденция производится на основе:

- первичных бухгалтерских документов, необходимых для реализации товара;

- корректировочного счета-фактуры, предоставленного продавцом.

| Счета | Описание операции | Сумма, руб. | |

| Дебет | Кредит | ||

| 41 | 60 | принтеры оприходованы | 96 432

(без НДС) |

| 19 | 60 | по приобретенным принтерам учтен НДС | 21 168 |

За принтеры с учетом скидки заплачено:

- 141 600 · 0,98 = 138 768 руб.

- Скидка: 141 600 · 0,02 = 2832 руб. (НДС – 432).

Продавец отправил потребителю счет-фактуру (корректировочный), что позволило составить проводки:

| Счета | Описание | Сумма, руб. | |

| Дебет | Кредит | ||

| 60 | 51 | оплата, учитывающая сумму скидки, проведена | 138 768 |

| 60 | 91-1 | скидку включили в прочие доходы | 2400

(2832-432) |

| 19 | 60 | НДС, входящий в состав скидки, восстановлен | 432 |

| 68 | 19 | НДС (по купленным мониторам) принят к вычету | 20 736

(21 168-432) |

Когда товар получен в прошлом году, его стоимость не подлежит корректировке. В учете следует отразить прибыль за прошлый период, которая оказалась выявленной в году нынешнем.

| Счета | Описание | |

| Дебет | Кредит | |

| 60 | 91-1 | доход как снижение задолженности перед поставщиками-кредиторами за товар, проданный со скидкой (включая НДС) |

| 91-2 | 68 | НДС восстановлен (учтена стоимость товара до того, как получена скидка, и после) |

Особенности составления договора о закупке

В законе не содержится четких требований относительно составления договора о закупке. Однако имеет смысл перечислить в нем эти положения:

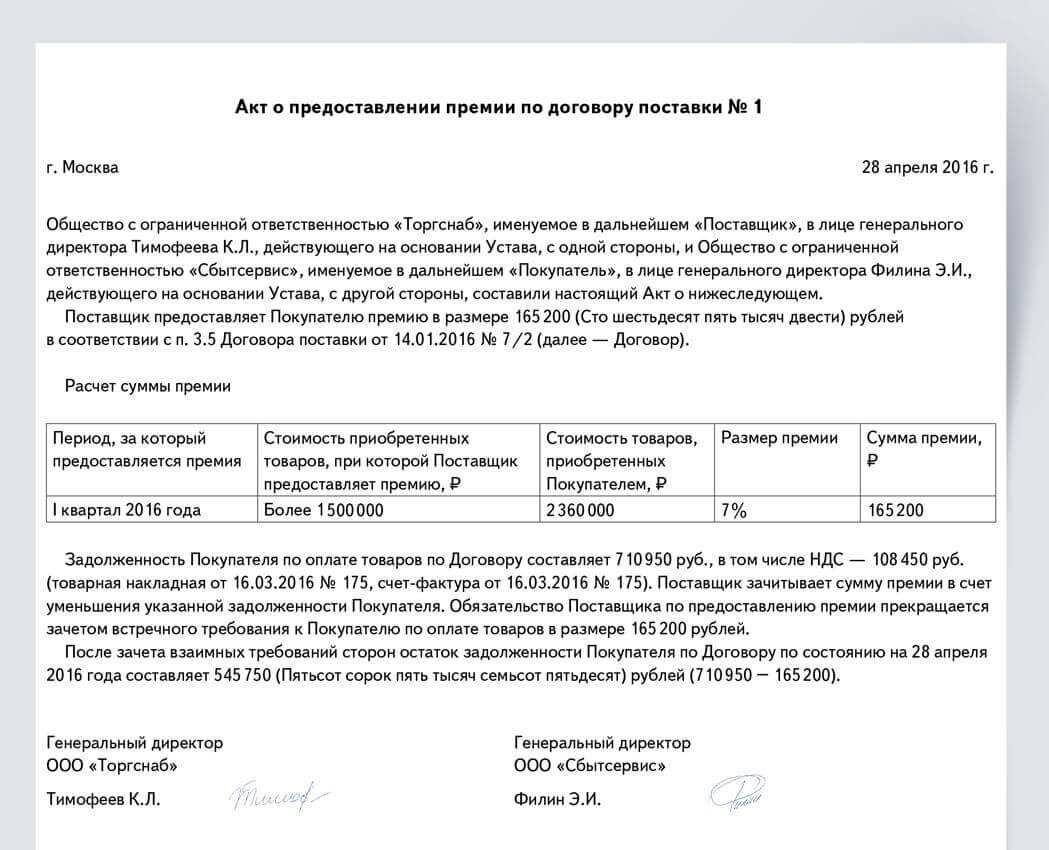

- Размер закупок в стоимостном или количественном измерителе, при достижении которого выплачивается премия. К примеру, это может быть или приобретение тысячного изделия или покупка продукции на сумму 500 000 рублей. Стороны соглашения могут устанавливать различные уровни. К примеру, премия может выплачиваться при покупке каждого тысячного, двухтысячного, трехтысячного изделия.

- Период, за который нужно совершить указанный размер закупок. К примеру, это может быть месяц, год.

- Особенности определения размера закупок. К примеру, это может быть нарастающий итог.

- Порядок выплаты вознаграждения (к примеру, это может быть перечисление денег на р/с покупателя).

- Лицо, ответственное за учет размера закупаемой продукции.

Вопрос: Как отразить в учете организации-покупателя, применяющей УСН, получение от поставщика премии (бонуса) за достижение определенного объема закупок непродовольственных товаров за месяц, если премия предусмотрена договором поставки, не изменяет цену ранее приобретенных товаров и по соглашению сторон засчитана в качестве аванса, выданного поставщику в счет поставки следующих партий товара?

Сумма причитающейся организации премии в соответствии с условиями договора за приобретение определенного количества товаров составила 15 000 руб.Посмотреть ответ

Ответственным за расчеты может быть сам покупатель. Он должен в подтверждение своих расчетов предоставлять отчет-заявку. Ее форма и сроки подачи устанавливаются в соглашении о закупке. Можно указать в нем же сроки проверки отчета-заявки продавцом.

ВАЖНО! Согласие продавца желательно фиксировать при помощи специального акта

Порядок применения скидки — самое сложное

Самая трудная ситуация — когда продавец и покупатель договариваются при наступлении определенных условий об изменении цены уже проданных товаров. По мнению налоговиков, в этом случае в налоговом учете должна пересматриваться сумма выручки от продажи в том отчетном периоде, к которому относится реализация. Дело в том, что изменение цены договора не влияет на дату реализации по договору. Следовательно, при предоставлении скидки должна быть скорректирована налоговая база именно того периода, в котором имела место реализация.

Как гласит ст. 54 НК РФ, при обнаружении искажений в исчислении налоговой базы, относящихся к прошлым налоговым или отчетным периодам, в текущем отчетном или налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки. И только в случае невозможности определения конкретного периода следует корректировать налоговые обязательства того отчетного периода, в котором фактически были выявлены искажения.

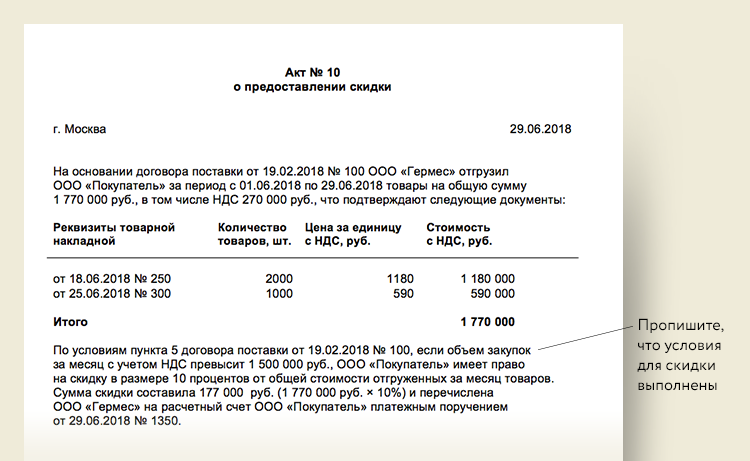

Закупка за период с января по март (воспользуемся данными предыдущего примера) составила более 10 000 ед. товара, а именно 12 000 ед. (3500 + 5500 + 3000).

В апреле 2008 г. стороны составили акт о достижении условий, при которых покупателю предоставляется скидка. Сумма скидки составила 120 000 руб. ((100 руб/ед. — 90 руб/ед.) x 12 000 ед.).

В соответствии с условиями договора излишне уплаченные суммы (в размере скидки) возвращаются покупателю на его расчетный счет в апреле 2008 г.

Руководствуясь требованиями налоговой инспекции, налогоплательщик представил исправленные налоговые декларации.

За I квартал 2008 г. начисленный НДС уменьшен на 18 305 руб.

((100 руб/ед. — 90 руб/ед.) x 12 000 ед. / 118% x 18%). Авансовый платеж по налогу на прибыль за I квартал 2008 г. должен быть уменьшен на 24 422 руб. (((100 руб/ед. — 15,25 руб/ед.) — (90 руб/ед. — 13,73 руб/ед.)) x 12 000 ед. x 24% / 100%).

В отличие от налогового учета, в бухгалтерском учете предоставление скидки отражается в тот период, когда она фактически была предоставлена, то есть в период подписания соответствующего акта.

Таким образом, в бухгалтерском учете продавца должны быть сделаны следующие записи:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Отражена реализация товара без учета скидки (350 000 + 550 000 + 300 000) руб. |

62 |

90-1 |

1 200 000 |

Начислен НДС с суммы реализации (1 200 000 руб. / 118% x 18%) |

90-3 |

68-НДС |

183 051 |

Оплачен приобретенный товар |

51 |

62 |

1 200 000 |

Сторно Отражено уменьшение стоимости реализации в результате скидки |

62 |

90-1 |

(120 000) |

Сторно Отражено уменьшение стоимости начисленного налога |

90-3 |

68-НДС |

(18 305) |

Сумма предоставленной скидки перечислена на расчетный счет покупателя |

62 |

51 |

120 000 |

Позиция контролирующих органов представляется, мягко говоря, не бесспорной. В ст. 81 НК РФ указано, что обязанность исправлять данные уже прошедших отчетных или налоговых периодов появляется у налогоплательщика только тогда, когда он обнаружит либо неполное отражение каких-то важных сведений, либо ошибки, которые привели к занижению суммы налога, подлежащей уплате в бюджет. Однако ничего подобного до предоставления скидки в прошлых отчетных или налоговых периодах не происходит. Ведь на тот момент все отраженные данные соответствовали действительности, а право на скидку появилось уже потом. Предоставление скидки — самостоятельная хозяйственная операция, и информация о ней должна найти отражение в текущем отчетном (налоговом) периоде.

По мнению автора, правильным было бы не пересчитывать налоговые обязательства за уже прошедшие отчетные или налоговые периоды, а признать сумму скидки в расходах продавца и в доходах покупателя.

Пример 3. Если взять условия предыдущего примера и не составлять уточненные налоговые декларации, то, по мнению автора, в апреле 2008 г. продавец может признать у себя в налоговом и бухгалтерском учете расход в виде скидки в размере 101 695 руб.

(((100 руб/ед. — 15,25 руб/ед.) — (90 руб/ед. — 13,73 руб/ед.)) x 12 000 ед.).

В свою очередь, покупатель должен признать в налоговом и бухгалтерском учете доход в виде полученной скидки также в размере 101 695 руб.

ОСНО и ЕНВД

Как правило, всегда можно определить, к какому виду деятельности относятся предоставленные покупателям поощрения. Поэтому, если организация применяет общую систему налогообложения и платит ЕНВД, поощрения, предоставленные покупателям в рамках деятельности, переведенной на ЕНВД, и деятельности на общей системе налогообложения, необходимо учитывать раздельно в целях расчета налога на прибыль и НДС (п. 9 ст. 274, п. 7 ст. 346.26 и п. 4, 4.1 ст. 170 НК РФ).

Поощрения – скидки, бонусы, премии или подарки, которые организация предоставляет покупателям в рамках деятельности на общей системе налогообложения, – при соблюдении условий признания их в налоговой базе могут увеличивать расходы.

Поощрения, которые предоставляются покупателю в рамках деятельности, переведенной на ЕНВД, при налогообложении не учитывайте (п. 1 ст. 346.29 НК РФ).

Что собой представляет премия за закупки

В НК РФ такие варианты поощрения, как скидки и премии, не разграничиваются. Для их определения следует обратиться к деловой практике. Скидка и бонусы – это, как правило, уменьшение стоимости продукции по договору закупки.

Премия не предполагает снижение стоимости товара. Это выплата вознаграждения покупателю при достижении определенного объема закупок. То есть цена продукции остается прежней, но покупатель получает деньги от продавца.

Вопрос: Договор поставки заключен в 2011 г. с условием ежегодной пролонгации на следующий год. В договоре отсутствуют условия о предоставлении премии покупателю. В 2019 г. стороны дополнительным соглашением согласовали предоставление премии без изменения цены товара за объем закупок за отдельные периоды, в том числе за IV квартал 2016 г.

Можно ли оформить премию за выполнение объема закупок спустя почти три года? Облагается ли такая премия НДС? Может ли продавец учесть данную премию в расходах?Посмотреть ответ

Когда выплачивается премия? В договоре устанавливается определенный объем закупок. Если покупатель достигает определенного показателя, он получает вознаграждение от продавца.

Рассмотрим пример. Оптовая фирма заключила с контрагентом соглашение о закупке шариковых ручек. В нем указано, что премия выплачивается при покупке каждой тысячной ручки.

Вопрос: Организация планирует выплачивать покупателям премию за выполнение объема закупок непродовольственных товаров в процентном отношении от объема продаж. Как определить базу для расчета премии (объем продаж) — с НДС или без НДС?Посмотреть ответ

Поощрение изменяет цену

Учет при расчете налога на прибыль методом начисления зависит от того, когда поощрение, которое изменяет цену, было предоставлено – в том же отчетном (налоговом) периоде, когда прошла реализация, или в последующих.

Так, если поощрение предоставлено в том же периоде, то скорректируйте базу для расчета налога на прибыль в текущей отчетности (п. 7 ст. 274 НК РФ).

Если уменьшение цены на товары затрагивает налоговые обязательства продавца по налогу на прибыль в прошедших отчетных (налоговых) периодах, то можно поступить одним из следующих способов:

сдать уточненные декларации по налогу на прибыль за прошлые отчетные (налоговые) периоды;

не подавать уточненные декларации, а пересчитать налоговую базу и сумму налога за тот период, в котором было предоставлено поощрение, и отразить это в налоговой декларации за этот же период;

не принимать никаких мер по корректировке налоговой базы (например, если сумма переплаты незначительна).

Аналогичные разъяснения содержатся в письме Минфина России от 22 мая 2015 г. № 03-03-06/1/29540.

Подробнее об этом см. В каких случаях нужно подать уточненную налоговую декларацию.

Что касается кассового метода, то доход от реализации признают по нему на дату поступления денег от покупателей. Соответственно, корректировать выручку после предоставления поощрения не придется. Даже если это ретроскидка, то есть когда изменяется цена уже реализованного товара. Ведь в этом случае деньги, полученные ранее, надо переквалифицировать в аванс, а его при кассовом методе тоже учитывают в доходах. А значит, налоговая база никак не изменится. Это следует из пункта 2 статьи 273 Налогового кодекса РФ и подтверждено в письме УФНС России по Московской области от 5 октября 2006 г. № 22-22-И/0460.

Расходы же, связанные с предоставлением премии, бонуса или подарка в зачет изменений цены, учитывайте так же, как и в ситуации, когда цены не изменяются.

Вопросы, которые задаются наиболее часто

Вопрос №1. Поставщик решил вознаградить покупателя – юридическое лицо подарком на сумму, превышающую 3000 руб.. Основание – выполнение покупателем отдельных условий, указанных в договоре. Законно ли такое действие?

Абсолютно законно. Ограничение в 3000 руб. актуально только при безвозмездной передаче вещи в собственность, что предусматривается в договоре дарения между несколькими предприятиями. В данном случае бесплатная передача отсутствует. Поставщик вознаграждает покупателя за добросовестное выполнение обязательств, зафиксированных в договоре. Поэтому, сколько стоит подарок, не имеет значения. Именно из этого исходят и суды, если до них доходит иск.

Вопрос №2. Существует ли ограничение размера бонуса для покупателя?

Установлен предельный размер поощрения, которое может предоставляться поставщиком продовольственных товаров – до 5% их стоимости.

Вопрос №3. Полученный бонус не повлиял на цену товара. Нужно ли корректировать базу налогообложения?

Нет, если цена осталась без изменений. Подобное вознаграждение учитывается в доходах, полученных внереализации.

Вопрос №4. Скорректированные документы, а именно, счета-фактуры, применяемые при ретроскидках, где-нибудь регистрируются?

Вопрос №5. Повлияет ли операция обмена бонуса на безоплатные непродовольственные товары на расчет суммы налогов?

Подобный обмен не приводит за собой налоговые последствия для покупателя. В данном случае считается, что предприятие приобрело товары, получив скидку 100%. Это означает, что дополнительных доходов нет, значит и отсутствуют налоговые последствия.

Скидки, премии, бонусы НУ ОСН

Скидка уменьшает цену единицы товаров

Корректируется стоимость остатков товаров и уменьшается налоговая база того периода, когда товар был реализован. Необходимо уплатить недоимку, пени и подать уточненку по налогу на прибыль (Письмо Минфина РФ от 22.05.2015 N 03-03-06/1/29540, п. 1 ст. 54 НК РФ).

Скидка не уменьшает цену единицы товаров

Премии, не связанные с изменением цены товаров, учитываются во внереализационных доходах как безвозмездно полученное имущество (Письмо Минфина РФ от 27.09.2012 N 03-03-06/1/506, пп. 19.1 п. 1 ст. 265 НК РФ). В НУ скидки признаются на дату расчетов или на дату документа-основания для расчетов (кредит-ноты) (пп. 3 п. 7 ст. 272 НК РФ).

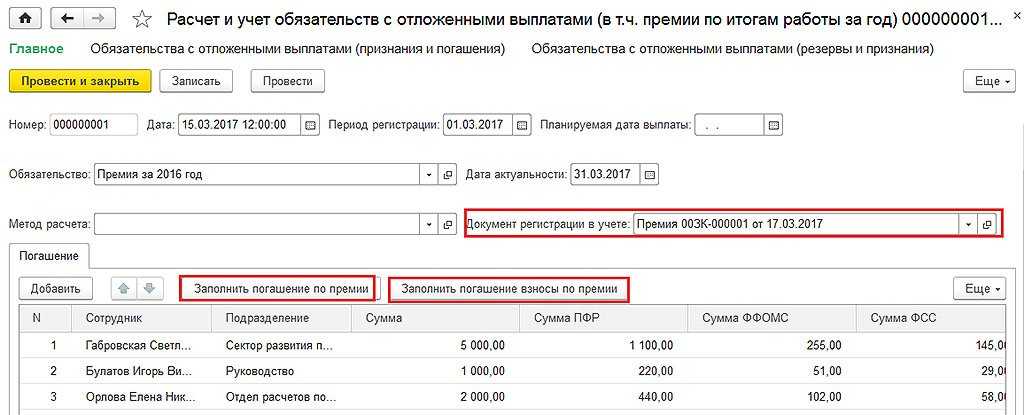

Особенности учета премий

Исходя из экономического смысла, премия предполагает получение определенного вознаграждения за выполнение ранее заданных требований. Покупателю от поставщика может быть обещано получение дополнительного дохода (премии). Ранее оговоренная поставка товара при этом не отменяется. Доход может быть в денежном или натуральном виде.

Показатели премирования:

- превышенные объемы закупок;

- полная предварительная оплата.

Сумма премии устанавливается по согласованию между покупателем и поставщиком. Существует ограничение по товарам продовольственной группы. В этом случае доля бонуса не должна превышать пять процентов цены, которая подлежит оплате за продукты. Оприходование товара фиксируется записями:

| Счета | Описание | |

| Дебет | Кредит | |

| 60 | 90.1 | премия от поставщика начислена |

| 51 | 60 | премия поступила на банковский счет |

Документальное оформление процедур предоставления скидок и выплат премий

В соответствии с приказом МНС России от 20.12.2002 № БГ-3-02/729 «для целей налогообложения принимаются расходы, отвечающие требованиям, предусмотренным пунктом 1 статьи 252 НК РФ. Расходы должны быть обоснованными и документально подтвержденными и при этом произведены для осуществления деятельности, направленной на получение дохода. При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под экономически оправданными расходами следует понимать затраты, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота».

Таким образом, документы, оформляющие предоставление скидок и в большей мере выплату премий, должны подтверждать их экономическую оправданность. Такими документами могут быть отчеты регионального менеджера с указанием наименования юридического лица (покупателя), основания, по которому выплачена премия (начислена скидка), ее размер. Документы желательно заверять подписью ответственного лица. Четкое указание в договорах поставки с покупателями видов и оснований выплаты премий (начисления скидок) позволит в случае возможного спора с налоговым органом подтвердить их экономическую оправданность.

Подводя итоги, следует отметить, что отсутствие сформировавшейся судебной практики по рассмотренному нами вопросу предопределяет возникновение налоговых рисков. Приведенная нами оценка степени их существенности сделана на основании анализа текущего состояния арбитражной практики. Те тенденции, которые мы наблюдаем в ней, позволяют предположить, что подход судов к некоторым из рассмотренных нами вопросов может измениться, что скажется и на степени возникающих при этом налоговых рисков.

Вместе с тем нельзя не отметить некоторые положительные тенденции в решении вопроса о налоговом учете предоставления скидок и премий на законодательном уровне.

Так, Федеральным законом от 06.06.2005. № 58-ФЗ пункт 1 статьи 265 НК РФ дополнен подпунктом 19.1, в соответствии с которым расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности объема покупок, прямо включены в состав внереализационных расходов. В соответствии со статьей 8 Закона данные изменения вступают в силу с 1 января 2006 года.

Вместе с тем, эти положения могут быть использованы налогоплательщиком и в спорах, относящихся к налоговым периодам, имевшим место до 1 января 2006 года.

Возможность применения изменений в законодательстве, вступивших в силу в более позднем периоде, при толковании норм, подлежащих применению к этим правоотношениям, подтверждается практикой ВАС РФ. Так, в пункте 10 информационного письма № 41 от 31.05.99 ВАС РФ применил принятые после окончания спорного периода поправки в налоговое законодательство для устранения неопределенности в вопросе о том, как должна была применяться правовая норма в спорном периоде.

Cм.: Ожегов С.И., Шведова Н.Ю. Толковый словарь русского языка: 80 000 слов и фразеологических выражений. — М., А ТЕМП, 2004. — С. 722.

Мы исходим из того, что на момент предоставления скидки покупатель использовал право на налоговый вычет по НДС на всю сумму налога, указанного в счетах-фактурах, и включил в себестоимость реализованных товаров (работ, услуг) первоначальную стоимость приобретенного товара. То есть налоговые базы по НДС и налогу на прибыль сформированы исходя из цены товара без учета скидки. Аналогичным образом исполнены налоговые обязательства продавца: сумма НДС и доходы продавца в периоде реализации исчислены исходя из первоначальной стоимости реализованного товара.

Ключевые слова: НДС, налог на прибыль, безвозмездная передача, налоговый учет, налоговый спор, премия, скидка, налоговые последствия, риск, документальное подтверждение, bonus, discount, documentary evidence, gratuitous transfer, profit tax, risk, tax accounting, tax dispute, tax implications, VAT

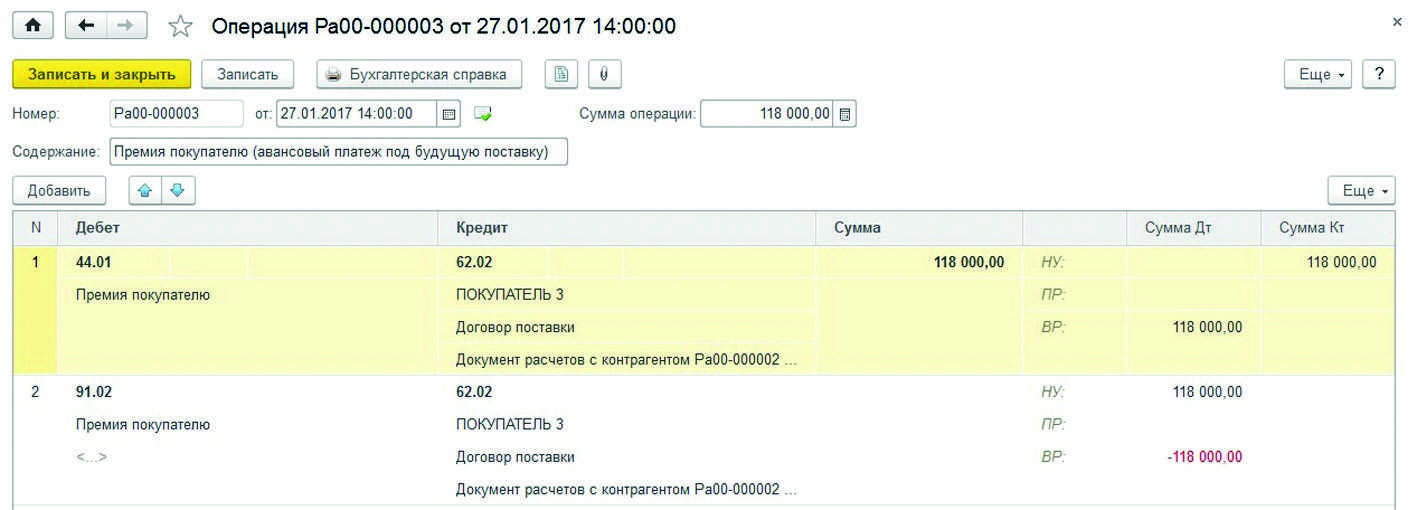

Далее рассмотрим варианты проводок ретро-бонусов

Используйте проводки:

-

Д 41 (15, 20, 25, 26, 44, 91) К 60 (если отражена стоимость поступившей в счет возникшей переплаты);

-

Д 19 К 60 (если учтен НДС по оприходованному бонусному товару);

-

Д 76 К 68 (если восстановлен НДС, ранее принятый к вычету с выданного аванса);

-

Д 68 К 19 (если принят к вычету НДС по оприходованным бонусным товарам).

Здесь также возьмем за основу самые популярные ситуации, с которыми приходится сталкиваться бухгалтерам продавца:

-

Д 62 (50) К 90-1 (если отражена выручка от реализации с учетом скидки);

-

Д 90-3 К 68 (если начислен НДС с фактической суммы реализации – для ОСНО);

-

Д 51 62 (когда получена оплата от покупателя с учетом скидки);

-

Д 62 К 90-1 (если отражена выручка от реализации партии товара в рамках скидки);

-

Д 90-2 К 62 (сумма предоставленной покупателю скидки отнесена на себестоимость (без учета НДС));

-

Д 90-2 К 41 (списана себестоимость бонусного товара).

Ретро-бонусы продавец учитывает следующими проводками:

-

Д 62 К 62 (если сумма восстановленной задолженности признана полученным авансом в счет будущей бонусной поставки);

-

Д 76 К 68 (если начислен НДС с суммы предоплаты, то есть восстановленной задолженности);

-

Д 68 К 76 (когда принят к вычету НДС, начисленный с предоплаты);

-

Д 62 К 90-1 (когда отражена выручка от реализации бонусного);

-

Д 90-3 К 68 (начислен НДС с выручки от реализации бонусного);

-

Д 90-2 К 41 (20) (когда списана себестоимость реализованного бонусного товара;

-

Д 68 К 76 (если принят к вычету НДС, уплаченный поставщику в составе аванса)

Бонусы по продовольственным товарам

При рассмотрении вопроса об учете ретро-скидок (прогрессивных стимулирующих премий), которые предоставляют поставщики покупателям за выполнение определенных условий договора поставки, необходимо снова упомянуть Федеральный закон № 381-ФЗ.

Как уже говорилось, в нем содержится ряд ограничений для деятельности в сфере торговли продовольственными товарами.

Внимание

В случае, когда цена продовольственных товаров по договору поставки включает в себя сумму НДС, цена вознаграждения должна исчисляться из цены этих товаров с учетом НДС.

Так, договорами поставки товаров может быть предусмотрено условие о выплате вознаграждения. Данное вознаграждение выплачивается только за приобретение определенного количества продовольственных товаров. При этом максимальный размер вознаграждения не должен превышать 10 процентов от цены товаров, а также не учитываться при определении цены на каждую единицу товара. Другими словами, при выплате подобных вознаграждений может меняться именно цена договора, но не цена поставляемого товара.

Как видно из примера, цена договора изменилась на общую стоимость товаров и размер вознаграждения. Но при этом цена на единицу товара осталась неизменной – 118 рублей.

О размере вознаграждения

Законом № 381-ФЗ установлен только предельный размер выплачиваемого вознаграждения. Но при этом порядок расчета подобных премий данным документом не установлен. В связи с этим поставщик и продавец самостоятельно разрабатывают этот порядок и фиксируют в договоре поставки. С этим соглашаются и специалисты финансового ведомства (письмо Минфина России от 18 августа 2010 г. № 03-03-06/1/554).

Ну а поскольку определять порядок расчета стимулирующих премий финансисты отдали на откуп участникам договорных отношений, то вполне предсказуемым становится вопрос: цена каких товаров должна учитываться при определении 10-процентного лимита, ограничивающего размер вознаграждения?

На практике может возникнуть следующая ситуация. Продавцы товаров поставляют в торговые сети широкий ассортимент товаров. Понятно, что некоторые позиции расходятся «как горячие пирожки», а некоторые, особенно новые товары, продаются менее активно. Может ли при этом вознаграждение составлять, например, 20 или 30 процентов от цены по непопулярным позициям товаров, если в итоге размер вознаграждения в целом останется в пределах разрешенных 10 процентов?

Это интересно

Выплачивать вознаграждение покупателю в виде предоставления бонусного товара на сумму премии невыгодно с точки зрения НДС. Поскольку такие операции налоговые органы признают безвозмездной передачей товара, то с их рыночной стоимости нужно будет исчислить и уплатить НДС.

Официальных разъяснений профильных ведомств по данной проблеме нет. Но в Минпромторге отметили, что вознаграждение торговой сети по отдельным ассортиментным позициям может превышать максимально разрешенные Законом о торговле 10 процентов. То есть по разным позициям может устанавливаться разный размер вознаграждения, но в совокупности оно не должно превышать 10 процентов от общего объема (в денежном выражении) поставленного по договору товара. Также было отмечено, что поставщики и торговые сети вправе устанавливать меньшее вознаграждение по наиболее продаваемым товарам и большее по новым товарам.

Однако такой подход не поддержали в Федеральной антимонопольной службе. Там пояснили, что 10 процентов – это максимально возможное вознаграждение по каждой ассортиментной позиции. При этом было отмечено, что Закон № 381-ФЗ не идеален в этом смысле и допускает двойное толкование. Следовательно, возможны споры на этой почве и решаться они должны в зале суда.

Из вышесказанного очевидно, что для ритейлеров более выгодным будет вариант Минпромторга. Ведь в этом случае сетевики могут получить более высокое вознаграждение по менее продаваемым товарам, чем смогут компенсировать недополученные прибыли от их продажи. С другой стороны, поставщики в этом случае смогут более точечно влиять на спрос новых товаров, устанавливая дифференцированные стимулирующие премии.

Если же рассматривать этот вопрос через призму налогового учета, то мы бы посоветовали все же выбрать менее рискованный вариант – установить максимально возможное вознаграждение в пределах 10 процентов по каждой позиции.