- Признание нормируемых затрат на рекламу в составе расходов на продажу в конце месяца

- Проводки по документу

- Октябрь

- Ноябрь

- Декабрь

- Контроль

- Расходы на рекламу

- Ненормируемые и нормируемые

- Учёт расходов на рекламу при УСН «Доходы минус расходы»

- Пример учёта расходов на рекламу

- Интернет-реклама

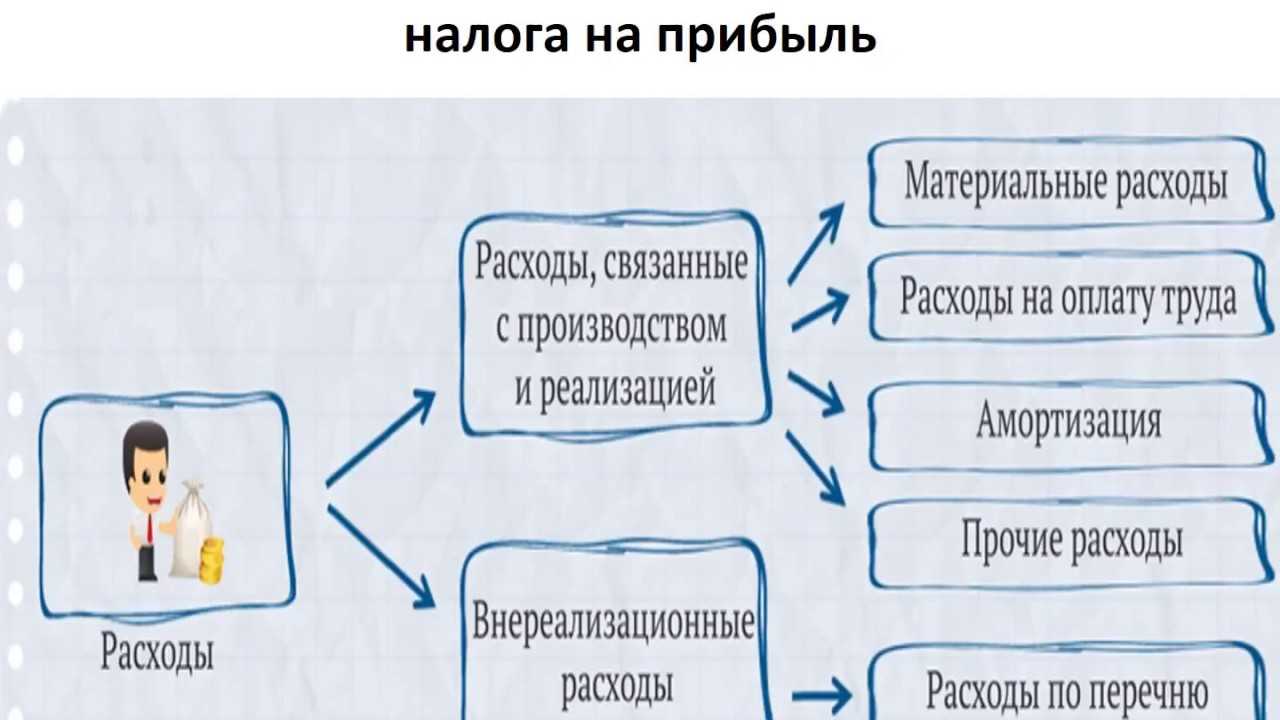

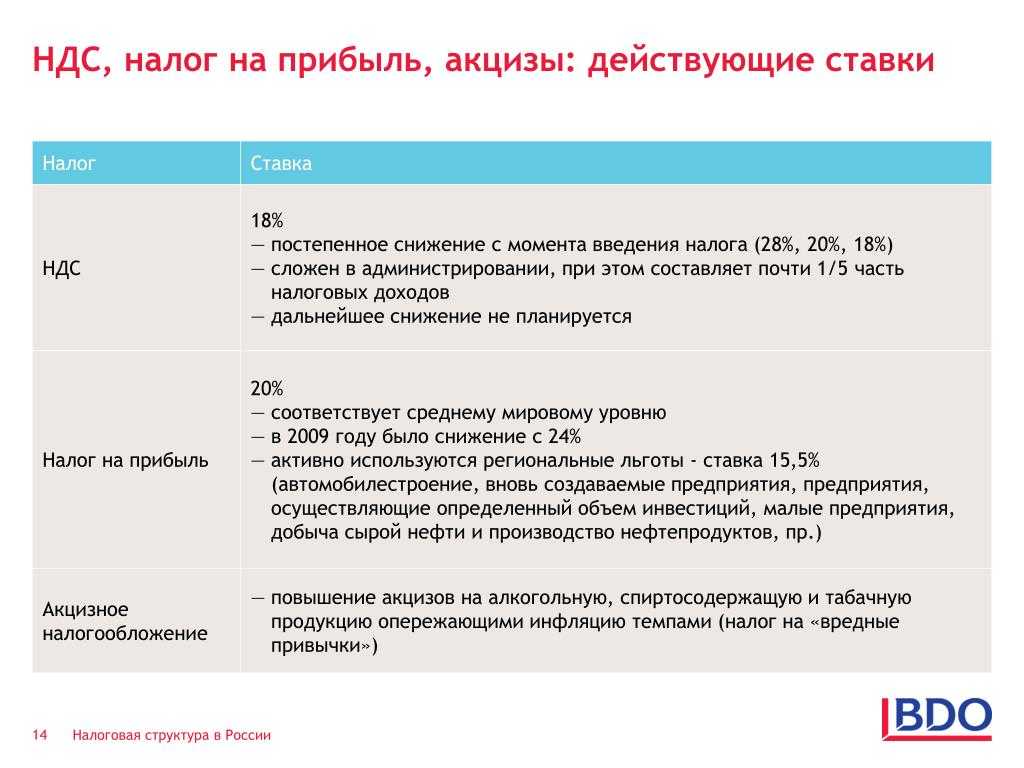

- Расходы на рекламу в налоговом учете

- Рекламные расходы в бухгалтерском учете

- Расходы на рекламу в налоговом учете при УСН

- Вывод

- Пошаговая инструкция

- Изменения порядка учета лизинговых платежей.

- Налог на имущество.

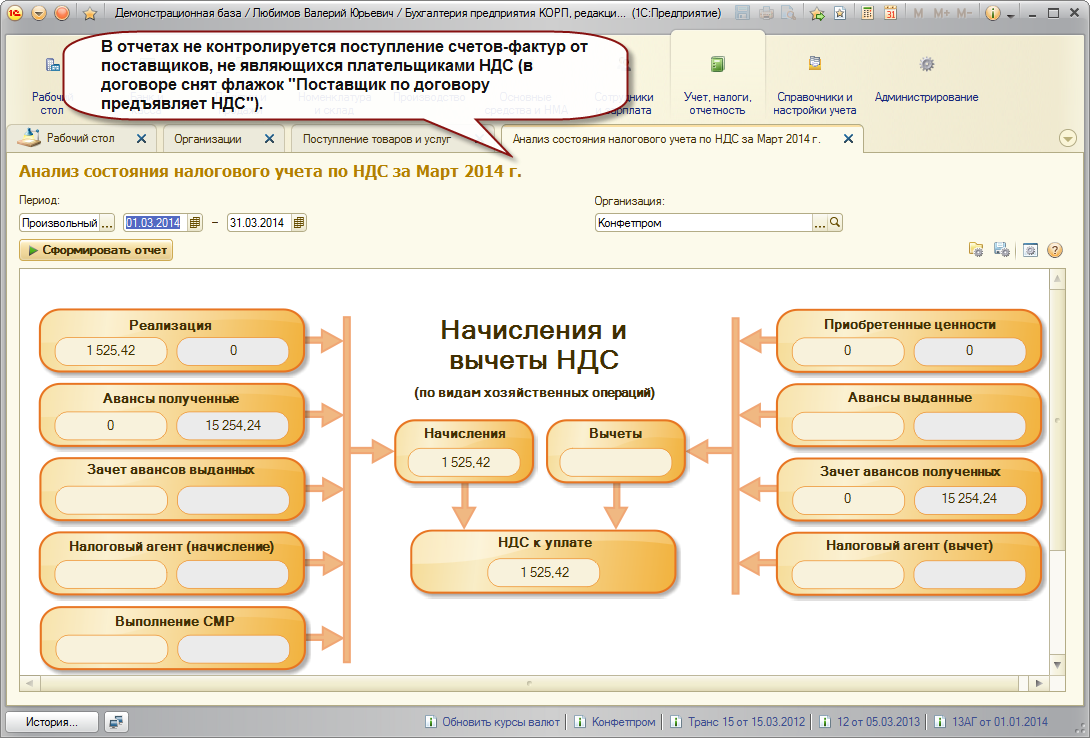

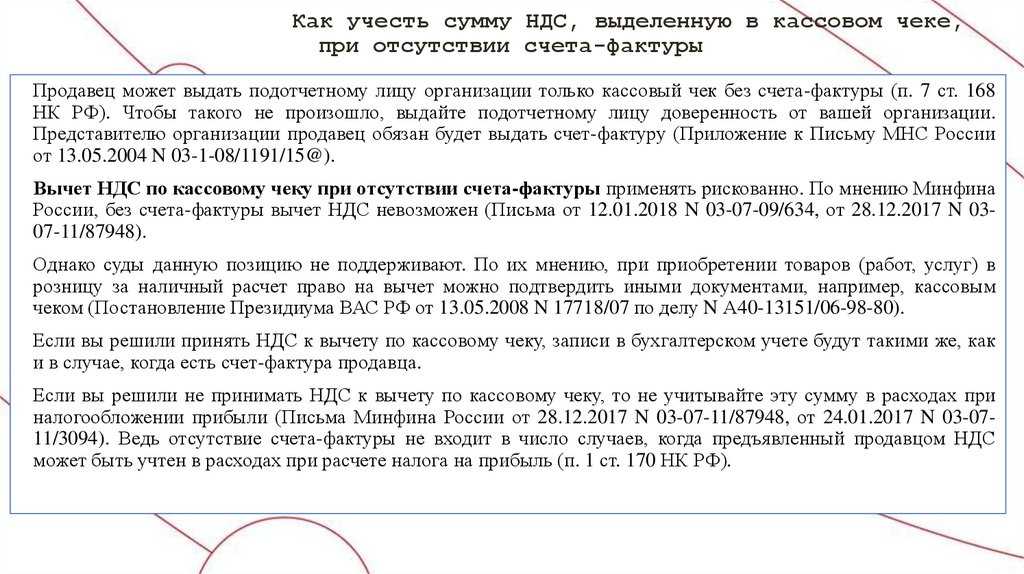

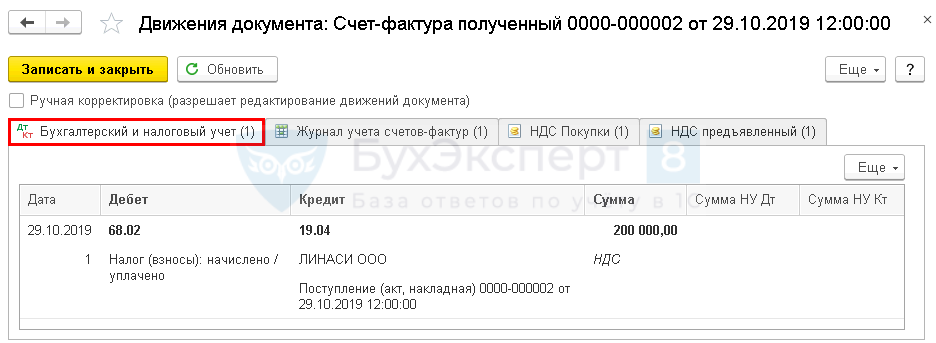

- Регистрация СФ поставщика

- Проводки по документу

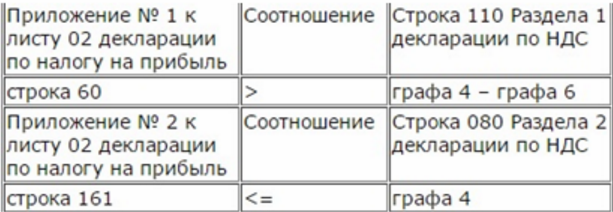

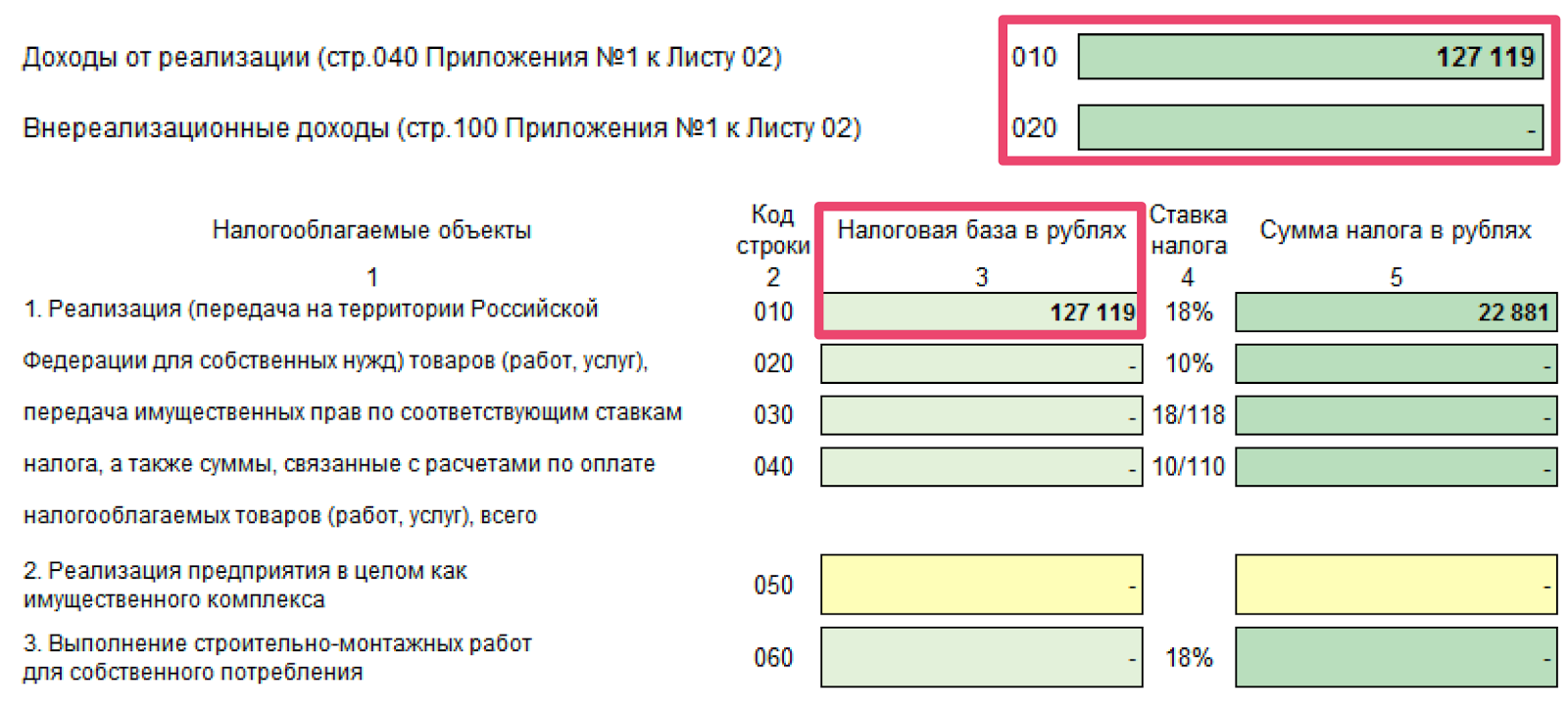

- Декларация по НДС

- «Рекламный» НДС: когда платить, а когда нет

- «Рекламный» НДС и налог на прибыль: какие есть особенности

- Всегда ли расходы на рекламу уменьшают налоговую базу

Признание нормируемых затрат на рекламу в составе расходов на продажу в конце месяца

Для того чтобы затраты на рекламу отразились в составе расходов на продажу, запустите в разделе Операции – Закрытие периода – Закрытие месяца.

Проводки по документу

Октябрь

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание затрат на рекламу в составе расходов на продажу:

- в БУ — в полной сумме;

- в НУ — в размере 1% от выручки.

Ноябрь

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание затрат на рекламу в составе расходов на продажу:

- в БУ — нет: расходы были учтены в полной сумме единовременно в месяце возникновения затрат;

- в НУ — в размере 1% от выручки.

Декабрь

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание затрат на рекламу в составе расходов на продажу:

- в БУ — нет: расходы были учтены в полной сумме единовременно в месяце возникновения затрат;

- в НУ — в размере 1% от выручки.

Контроль

Рассчитаем сумму признания затрат на рекламу в НУ в расходах на продажу. Для этого сначала выясним сумму выручки для расчета — сформируем отчет Оборотно-сальдовая ведомость по счету 90.01 «Выручка» по данным налогового учета в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

Осуществить проверку списания затрат на рекламу можно с помощью отчета Оборотно-сальдовая ведомость по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

Из отчета Оборотно-сальдовая ведомость видно, что в БУ затраты на рекламу признаны в расходах единовременно, а в налоговом учете — в размере 1% выручки, следовательно операция по отражению расходов на рекламу отражена верно.

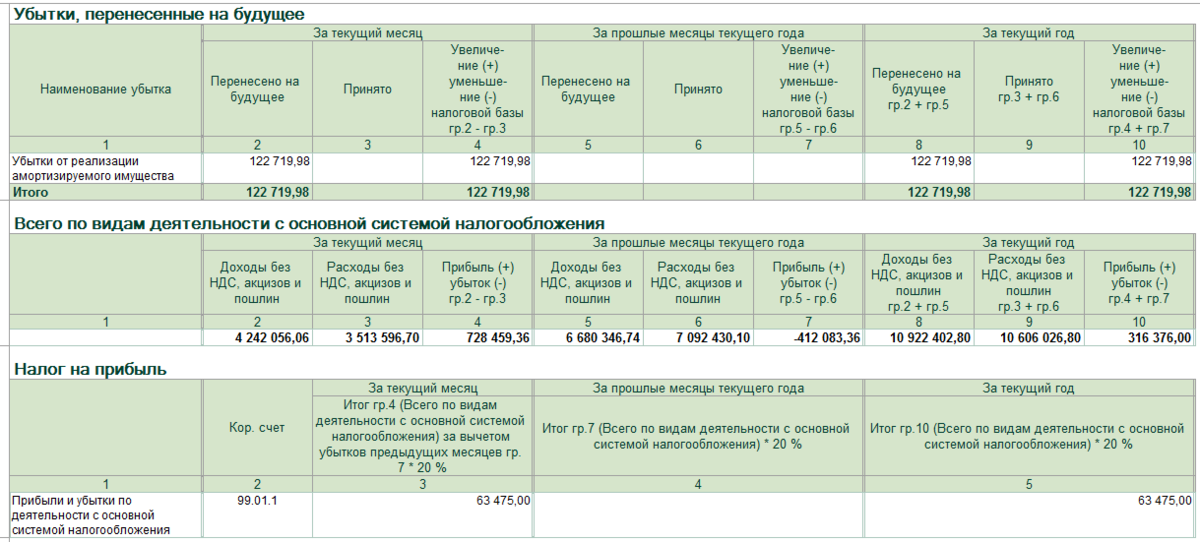

Остаток непризнанных нормируемых затрат в размере 927 000 руб. будет отнесен в состав убытков, не учитываемых в НУ.

Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего».

Расходы на рекламу

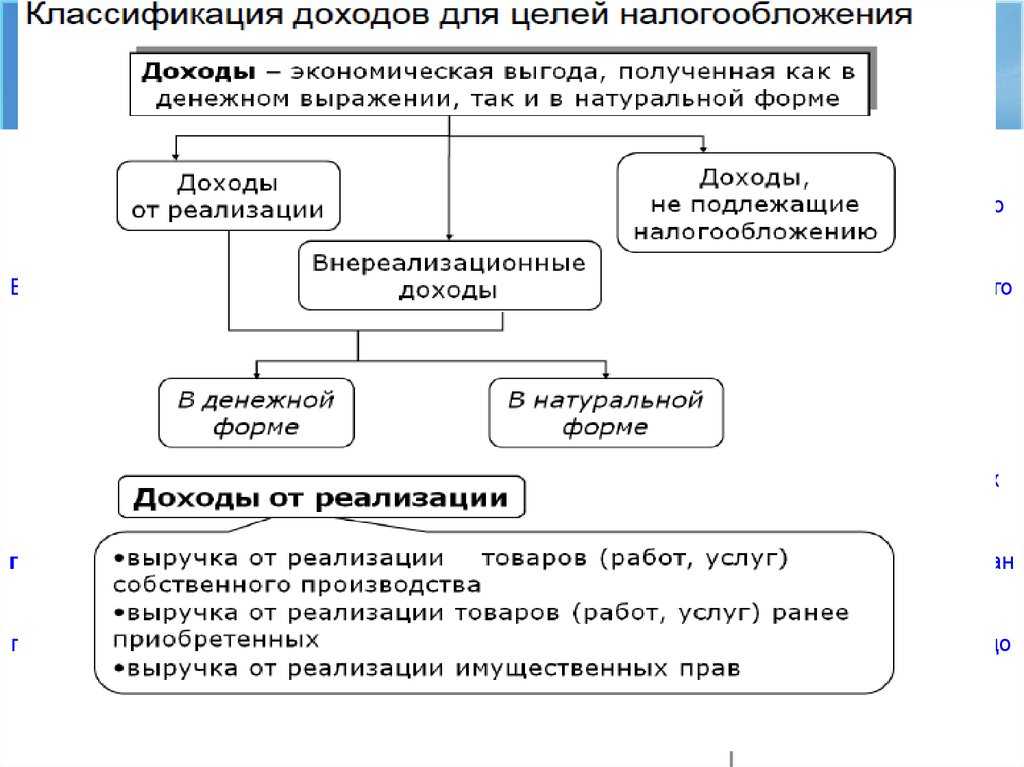

Глава 25 предусматривает возможность уменьшить налогооблагаемую базу на рекламные расходы. Необходимость рекламы для успешной работы ни у кого уже сомнений не вызывает.

Без рекламы невозможно найти клиентов, деловых партнеров, в конечном счете — получить прибыль. Реклама нужна — с этим соглашаются все. Лишь налоговики порой в этом сомневаются.

И чтобы убедить их в обратном, необходимы железные аргументы.

— это информация, которая:

— распространяется любым способом, в любой форме и с использованием любых средств; — адресована неопределенному кругу лиц;

— направлена на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке (п. 1 ст. 3 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе»).

Ненормируемые и нормируемые

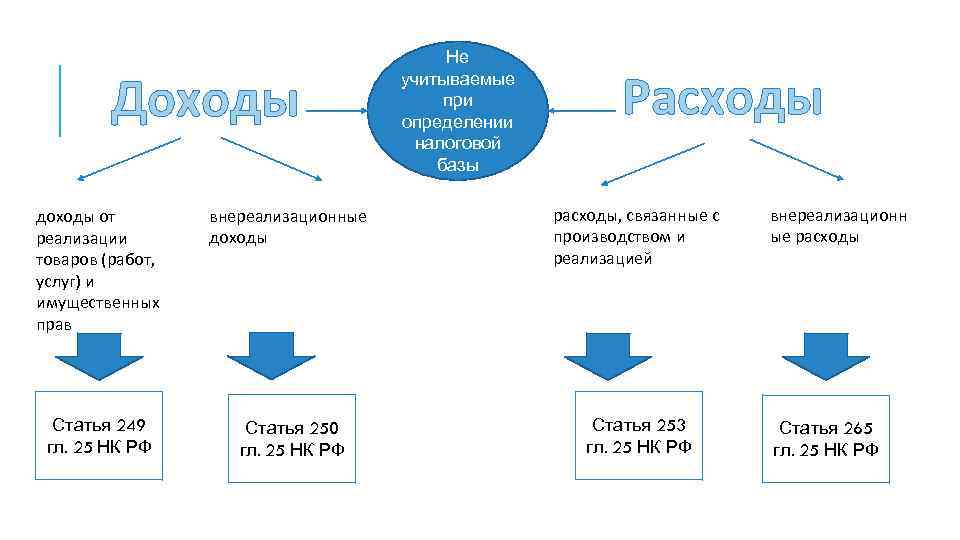

Расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, учитываются в прочих расходах, связанных с производством и реализацией (пп. 28 п. 1 ст. 264 НК РФ). Расходы на рекламу делятся на ненормируемые и нормируемые (п. 4 ст.

264 НК РФ). Ненормируемыми, т.е.

включаемыми в расходы в полном объеме, являются расходы: — на рекламные мероприятия через СМИ, в том числе объявления в печати, передачи по радио и телевидению, и телекоммуникационные сети; — на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов; — на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Расходы на иные виды рекламы для целей налогообложения признаются в размере, не превышающем 1% выручки от реализации, определяемой в соответствии со ст. 249 НК РФ.

Как правило, налоговики высказывают претензии относительно того, что: — информация не является рекламой, поскольку предназначена для определенного круга лиц; — она не направлена на привлечение внимания к объекту рекламирования; — рекламные расходы не являются обоснованными;

— недостаточно документов для подтверждения произведенных расходов.

Учёт расходов на рекламу при УСН «Доходы минус расходы»

Главная задача рекламы — расширить базу клиентов и повысить их лояльность к продукции, работам или услугам. Однако произведённые расходы можно признать в качестве рекламных, только если они соответствуют условиям, указанным в п. 1 ст. 3 Закона от 13.03.2006 г. № 38-ФЗ.

Расходы должны быть произведены для того, чтобы привлекать и поддерживать внимание к конкретному объекту рекламы среди множества лиц для его продвижения. Компании на УСН имеют право учитывать в расходах затраты на рекламу изготовленных или приобретённых для перепродажи продукции, товаров, работ, услуг

Эти затраты должны соответствовать критериям п. 1 с. 252 НК РФ, чтобы их можно было учитывать. В частности, они должны быть обоснованными и документально подтверждёнными.

Обобщённый перечень расходов, признаваемых рекламными, и критерии их признания указаны в п. 4 ст. 264 НК РФ. При применении упрощённой системы налогообложения учитываемые расходы должны быть оплачены, о чём указано в п. 2 ст. 346.17 НК РФ.

Соответственно, чтобы учитывать при УСН расходы в качестве рекламных, необходимо выполнение следующих условий:

- расходы должны быть обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ);

- расходы должны быть фактически оплачены (п. 2 ст. 346.17 НК РФ);

- расходы должны соответствовать критериям, указанным в п. 4 ст. 264 НК РФ.

Кроме того, существуют специальные правила признания расходов как рекламных при применении УСН. Главный нюанс заключается в том, что по некоторым расходом установлено нормирование — часть из них принимается к налоговому учёту в полном объёме, а остаток — в объёме не более 1% выручки от продаж. При этом хозяйствующие субъекты на УСН рассчитывают норму рекламных расходов согласно показателю выручки нарастающим итогом с начала года.

Авансовые платежи, поступившие налогоплательщику на УСН за товары, работы, услуги, также учитываются в качестве доходов в периоде их поступления. А если аванс возвращается покупателю, то он уменьшает сумму доходов в периоде, когда возврат был произведён.

Если авансовый платёж поступил в одном календарном году, а был возвращён покупателю в другом году, то:

- возврат нужно учесть, когда он был произведён — будет уменьшение базы по доходам, от которой рассчитывается 1% на рекламные расходы;

- хотя аванс и был возвращён, база по доходам не пересчитывается в году его поступления.

Об этом указано в Письме Минфина от 11.02.2015 г. № 03-11-06/2/5832.

Пример учёта расходов на рекламу

Пример 1. ООО «Прохлада» продало в I квартале 2022 года продукцию на 1,2 млн. руб. За II квартал было продано продукции на 3,6 млн. руб. 20 марта 2022 года организация провела лотерею среди потенциальных и нынешних покупателей и выдала приз на 40 тыс. руб.

Расчёт рекламных расходов выглядит следующим образом:

- максимальная сумма нормируемых рекламных расходов в I квартале составляет 1% и равна 12 тыс. руб. (1,2 млн. руб. * 1%);

- именно эта сумма списывается в расходы в I квартале, а остаток нужно перенести на следующие периоды;

- максимальная сумма нормируемых рекламных расходов за II квартал составляет 36 тыс. руб. (3,6 млн. руб. * 1%);

- остаток рекламных расходов на лотерею с розыгрышем и призом после I квартала в размере 28 тыс. руб. (40 тыс. руб. — 12 тыс. руб.) можно полностью списать во II квартале.

Интернет-реклама

10 ноября прошлого года вступили в силу поправки в Закон о СМИ, установившие, что к средствам массовой информации относятся также интернет-сайты, зарегистрированные соответствующим образом (Федеральный закон от 14.06.2011 N 142-ФЗ). Реклама на сайте может иметь вид баннера, бегущей строки, текстового блока и т.д.

Как же подтвердить факт оказания этих рекламных услуг? Скриншот, т.е. снимок с монитора, может показать, как выглядела реклама и где она была размещена. С помощью статистических программ можно продемонстрировать, насколько часто посетители заходили на сайт с помощью баннера или объявления.

Для подтверждения же расходов, полагаем, достаточно стандартного пакета документов.

Если макет изготавливается рекламодателем, то в пакет документов войдут:

— договор на оказание услуг, т.е

размещение рекламы;

— акт приема-передачи макета рекламного объявления.

Если макет изготавливает исполнитель (рекламное агентство), то в необходимый пакет документов входят:

— договор на оказание услуг (размещение рекламы) и выполнение работ (изготовление макета);

— акт приема-передачи выполненных работ.

В обоих случаях необходимы:

— акт сдачи-приемки оказанных услуг (в зависимости от предусмотренной договором периодичности);

— счет-фактура, если рекламный агент является плательщиком НДС;

— платежные документы.

Обратим внимание на показательное решение, вынесенное ФАС Западно-Сибирского округа (Постановление от 24.08.2009 N Ф04-4764/2009(12410-А27-49), Ф04-4764/2009(18723-А27-49)).

Судьи пришли к выводу, что налогоплательщик документально подтвердил факт выполнения работ и их оплаты по договорам с агентством на размещение рекламы в поисковых системах Rambler, Yandex, Aport, в почтовых службах в Интернете, баннерообменных сетях.

Представлены:

— помесячные сметы на выполнение работ;

— акты приема-сдачи выполненных работ;

— акты о выполненных работах.

Все сметы и акты подписаны заказчиком и исполнителем.

Акты приема-сдачи выполненных работ содержали ссылки на договоры, сведения о стоимости фактически выполненных работ, акты о выполненных работах — сведения о наименовании выполненных работ, соответствующих работам, указанным в программах и сметах.

Также имелись подписанные заказчиком и исполнителем отчеты на выполнение работ, в которых указывались наименование работ и их стоимость.

На оплату выполненных работ исполнитель выставлял счета-фактуры, в соответствии с которыми заказчик производил оплату платежными поручениями на расчетный счет исполнителя.

Налоговики часто ссылаются на невозможность идентификации мест размещения рекламы, в том числе в почтовых службах в сети Интернет, баннерообменных сетях. Однако если первичные учетные документы составлены надлежащим образом в соответствии с требованиями Закона о бухгалтерском учете, то можно сделать вывод о том, что факт невыполнения исполнителем обязательств по договорам на рекламу продукции налоговым органом не доказан.

При исчислении налоговой базы по НДФЛ ПБОЮЛ вправе получить профессиональные налоговые вычеты в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (п

1 ст. 221 НК РФ).

Состав указанных расходов, принимаемых к вычету, ПБОЮЛ определяет самостоятельно. Порядок такого установления аналогичен порядку определения расходов для целей налогообложения, установленному гл. 25 НК РФ «Налог на прибыль организаций».

Поэтому индивидуальным предпринимателям при учете расходов на рекламу следует придерживаться приведенных выше положений.

Расходы на рекламу в налоговом учете

Практически ни одна современная компания в своей работе не может обойтись без рекламы. Как и любая сфера деятельности фирмы, реклама требует финансирования. Рассмотрим, как отражаются расходы на рекламу в бухгалтерском и налоговом учете.

Рекламные расходы в бухгалтерском учете

В бухучете реклама отражается согласно требованиям ПБУ 10/99: этот документ относит затраты на рекламу к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Рекламные расходы полностью признаются в том отчетном периоде, в котором их фактически произвели.

Т.к. рекламные затраты непосредственно связаны с осуществлением продаж, они учитываются на счете 44 «Расходы на продажу». По расходам на рекламу проводки зависят от категории затрат:

ДТ 44 – КТ 60 (76) – услуги сторонних организаций в области рекламы;

ДТ 44 – КТ 02 – амортизация объектов основных средств (ОС), используемых для рекламы;

ДТ 44 – КТ 10 – списание рекламных материалов, не относящихся к ОС.

Как учесть рекламные расходы?»

Порядок признания рекламных расходов в налоговом учете не такой, как в бухгалтерском. «Налоговые» рекламные расходы делятся на две категории – нормируемые и ненормируемые.

Перечень ненормируемых рекламных расходов исчерпывающий, он включает (п. 4 ст. 264 НК РФ):

- Реклама с использованием СМИ всех видов (включая информационные сети).

- Наружная реклама (световые панели, стенды, щиты и т.п.).

- «Выставочные» затраты, включая оплату участия, оформление витрин, демонстрационных залов и т.п.

- Изготовление рекламной печатной продукции (брошюр, каталогов и т.п.).

Перечисленные выше виды рекламных затрат полностью признаются в составе расходов по налогу на прибыль.

Учитывая эти расходы, следует принимать к сведению ряд моментов:

- Размещая рекламу в СМИ, нужно запросить у контрагента свидетельство о регистрации в качестве СМИ.

- Если СМИ не специализируется на рекламе, то размещенное в нем объявление должно сопровождаться пометкой «реклама» или «на правах рекламы» (ст. 16 закона от 13.03.2006 № 38-ФЗ «О рекламе»).

- Если объект, используемый для рекламы, соответствует критериям для отнесения к ОС по налоговому учету, то на затраты его стоимость относится через «механизм» амортизации. Это может быть, например, стационарный рекламный щит стоимостью свыше 100 тыс. руб., предназначенный для длительного использования более года.

Вся остальная реклама является нормируемым расходом и принимается в налоговом учете в размере 1% выручки за отчетный (налоговый) период, без учета НДС и акцизов.

В частности, среди нормируемых расходов НК РФ выделяет выдачу призов победителям розыгрышей, проводимых в рамках рекламных кампаний.

Выручка для нормирования и затраты учитываются нарастающим итогом (с начала года). Поэтому затраты, не признанные в первом отчетном периоде, можно учесть в дальнейшем, когда общий объем выручки даст возможность «вписать» их в норматив. Если выручки за налоговый период (год) недостаточно, чтобы учесть все нормируемые затраты, то их неиспользованный остаток на следующий год переносить нельзя.

Кроме того, в этом же периоде была проведена рекламная акция – розыгрыш призов. Материальные затраты на изготовление призов составили 120 тыс. руб.

Выручка ООО «Альфа» за 1 квартал составила 9 млн руб., за 2 квартал – 11 млн руб. Рассмотрим, как учесть расходы на рекламу.

Проводки в бухучете в 1 квартале будут следующие:

- ДТ 44 – КТ 60 (110 тыс. руб.) – реклама в СМИ

- ДТ 44 – КТ 10 (120 тыс. руб.) – изготовление призов

В налоговом учете стоимость объявлений в СМИ будет признана в полном объеме в 1 квартале, т.к. они являются ненормируемыми. Расходы на изготовление призов будут признаны в сумме 90 тыс. руб. (1% от выручки за 1 квартал). Остаток расходов на призы в сумме 30 тыс. руб. будет признан во 2 квартале, когда общего объема выручки станет достаточно для соблюдения норматива.

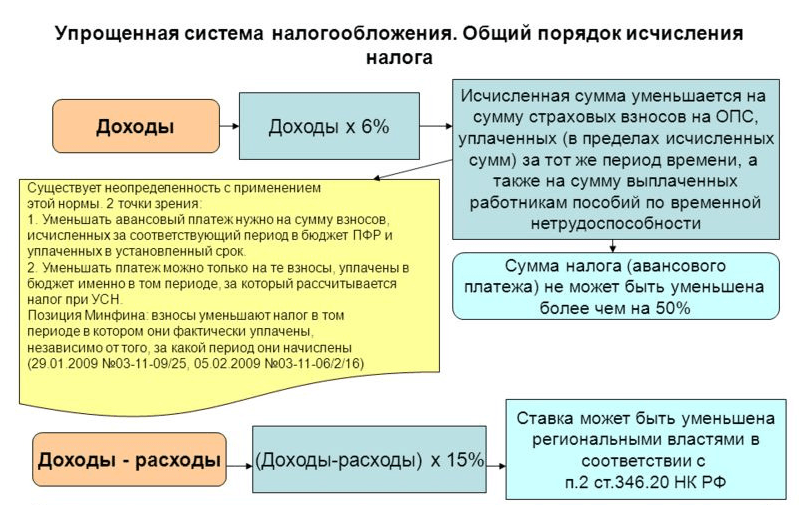

Расходы на рекламу в налоговом учете при УСН

В данном случае, естественно, имеется в виду объект «Доходы минус расходы», т.к. при использовании объекта «Доходы» налоговый учет затрат не имеет смысла.

Статья 346.16 НК РФ определяет, что расходы на рекламу «упрощенцы» признают в порядке, аналогичном налогу на прибыль. Т.е. они также разделяются на две категории: признаваемые в полном объеме и по нормативу 1% от выручки.

При расчете 1% норматива для нормируемых расходов выручка также учитывается «по оплате», включая полученные авансы.

Вывод

Рекламные затраты в бухучете признаются в полном объеме в текущем периоде. В налоговом же учете эти расходы принимаются в зависимости от их категории – ненормируемые аналогично бухучету, а нормируемые – в пределах 1% от выручки.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

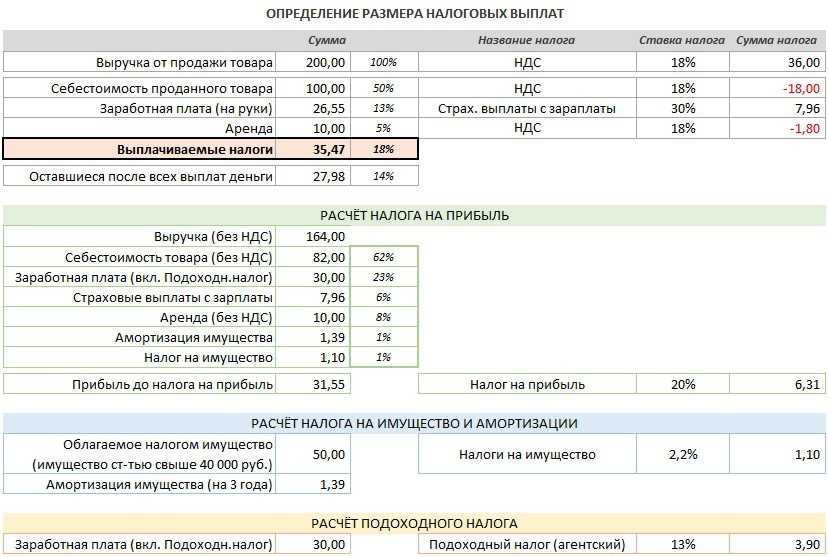

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 29 октября | 44.01 | 60.01 | 1 000 000 | 1 000 000 | 1 000 000 | Учет затрат (нормируемых) на рекламу | Поступление (акт, накладная) — Услуги (акт) |

| 19.04 | 60.01 | 200 000 | 200 000 | Принятие к учету НДС | |||

| 29 октября | — | — | 1 200 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 200 000 | Принятие НДС к вычету | ||||

| — | — | 200 000 | Отражение вычета НДС в Книге покупок | ||||

| 31 октября | 90.07.1 | 44.01 | 1 000 000 | 55 000 | 55 000 | Списание издержек обращения в расходы на продажу | |

| 30 ноября | 90.07.1 | 44.01 | 10 000 | 10 000 | Списание издержек обращения в расходы на продажу | ||

| 31 декабря | 90.07.1 | 44.01 | 8 000 | 8 000 | Списание издержек обращения в расходы на продажу | ||

| 31 декабря | 84.02 | 44.01 | 927 000 | Списание непризнанных затрат в составе убытков по НУ |

Изменения порядка учета лизинговых платежей.

Итак, лизингополучатель амортизацию не начисляет. Он будет учитывать в расходах только периодические лизинговые платежи, установленные договором лизинга (пп. 10 п. 1 ст. 264 НК РФ). При этом в указанной норме законодательно закрепили следующее условие. Если по окончании срока действия договора лизинга объект ОС подлежит передаче лизингополучателю в собственность по договору купли-продажи, а в составе лизинговых платежей выделена выкупная стоимость этого объекта, то лизинговые платежи учитываются в составе расходов за минусом указанной выкупной стоимости (п. 23 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Это означает, что часть лизингового платежа, уплачиваемая в счет выкупной стоимости, в текущие расходы лизингополучателя не включается. По сути говоря, она представляет собой предварительную оплату первоначальной стоимости будущего объекта основных средств, который поступит к лизингополучателю после окончания договора лизинга и выкупа этого объекта. Впоследствии первоначальную стоимость выкупленного объекта можно учесть в расходах единовременно или через амортизацию (п. 1, 2 ст. 254, п. 1 ст. 256, п. 1 ст. 257 НК РФ).

Что касается арендной платы, то с ней все просто. Лизингодатель включает ее в доходы, а лизингополучатель — в расходы. Такой порядок существует сейчас, и сохранится после 1 января 2022 года

Обратите внимание! Новшества касаются только налогоплательщиков на основной системе. Для «упрощенщиков» все остается по-прежнему

Лизингодатели на УСН показывают в доходах весь платеж, в том числе и выкупную стоимость (письмо Минфина от 04.08.17 № 03-11-11/49896). А лизингополучатели на УСН с объектом «доходы минус расходы» включают выкупную стоимость в затраты (письмо 02.10.15 № 03-11-06/2/56616).

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам. Попробовать бесплатно.

Налог на имущество.

С 1 января 2022 года ст. 378 НК РФ дополняется новым пунктом 3, согласно которому имущество, переданное в аренду (в том числе по договору лизинга), подлежит налогообложению исключительно у арендодателя (лизингодателя) (п. 49 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Это нововведение касается недвижимости, являющейся предметом договора аренды или лизинга, которая облагается налогом на имущество по среднегодовой стоимости. Поясним.

Поскольку собственником недвижимости, переданной в аренду (лизинг), является арендодатель (лизингодатель), то только он является плательщиком налога на имущество, если эта недвижимость облагается исходя из кадастровой стоимости. Это следует из пп. 2 п. 1 ст. 374, п. 2 ст. 375 НК РФ.

Заметим, что данный порядок может повлечь сложности, если налог на имущество исчисляется по среднегодовой (а не кадастровой) стоимости объекта. Дело в том, что среднегодовая стоимость определяется на основании данных бухучета. Но по нормам ФСБУ 25/2018 (утв. приказом Минфина от 16.10.18 № 208; обязателен к применению с 2022 года) арендованное имущество учитывается на балансе арендатора (лизингополучателя). Следовательно, для лизингодателя посчитать среднегодовую стоимость будет затруднительно.

Снижаем ваши расходы на бухгалтера, юриста, кадровика в несколько раз. Узнать больше.

Как отмечают контролирующие органы, в зависимости от применения организацией (арендодатель, арендатор) ФСБУ 25/2018, а также от условий договора аренды (вида и срока аренды, перехода права собственности на предмет аренды и др.), предмет аренды (лизинга) может учитываться в бухучете в качестве ОС одновременно у арендодателя (лизингодателя) и у арендатора (лизингополучателя). Поэтому сегодня нередко возникает неясность, кто именно должен платить налог на имущество организаций.

Перечисленные выше новшества применяются, если договор лизинга заключен в 2022 году или позднее.

Если же договор был заключен в 2021 году или ранее, налоговый и бухгалтерский учет лизингового имущества нужно вести по прежним правилам вплоть до истечения срока действия договора. Так сказано в статье 2 комментируемого закона № 382-ФЗ.

С учетом незначительного времени, остающегося до 2022 года налогоплательщикам необходимо выработать методологическую позицию по ряду вопросов. Кроме того, данные поправки в НК РФ могут потребовать изменения в договора лизинга, пересмотр некоторых условий заключаемых сделок. Участники лизинговых сделок должны будут привести свои учетные политики для целей налогообложения в соответствие с новыми правилами.

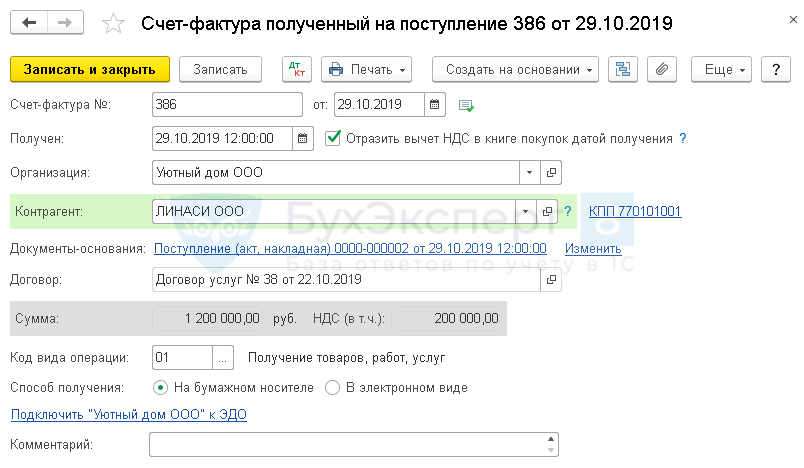

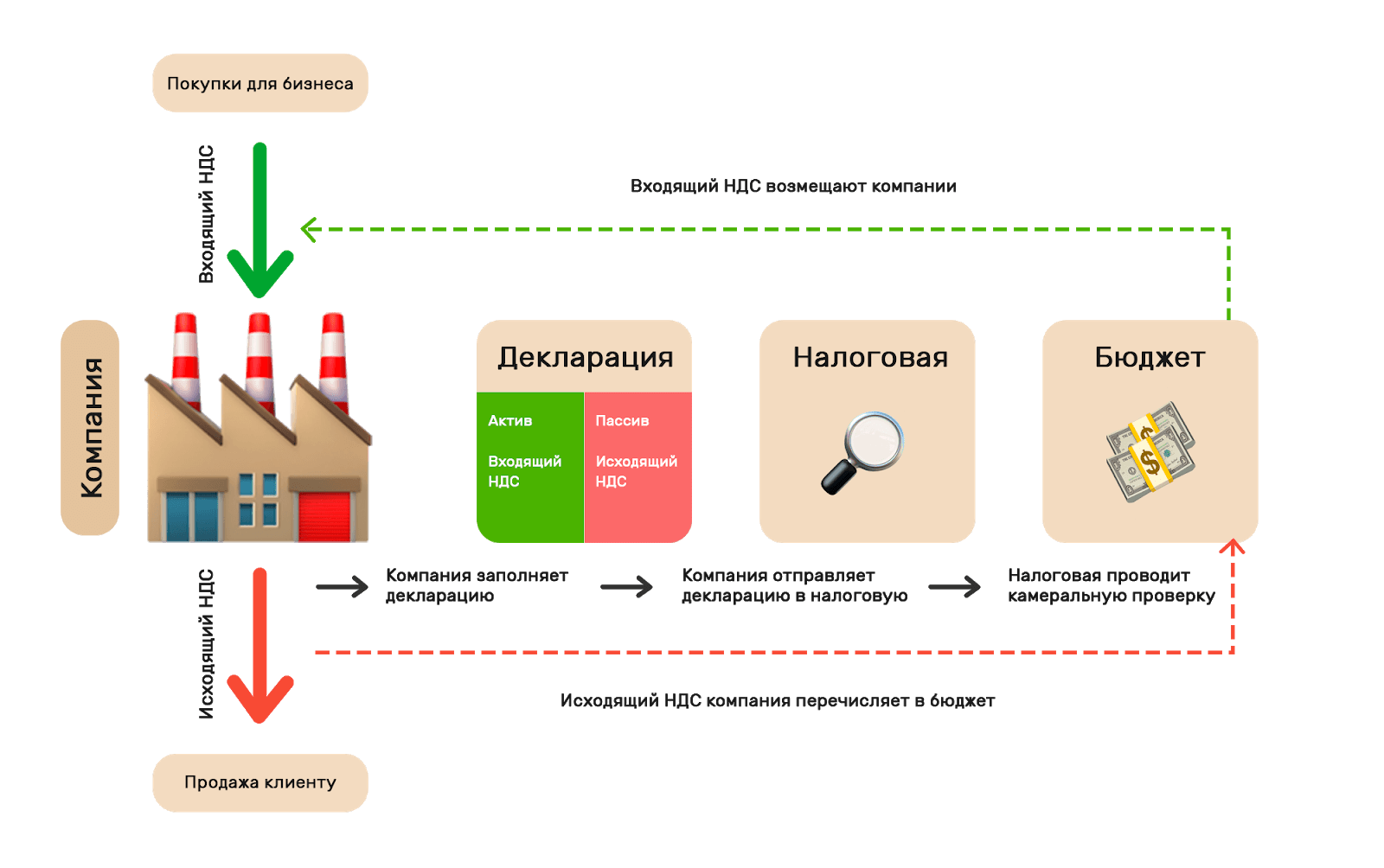

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры от поставщика укажите его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать. PDF

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

Дт 68.02 Кт 19.04 — принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура полученный, код вида операции «01».

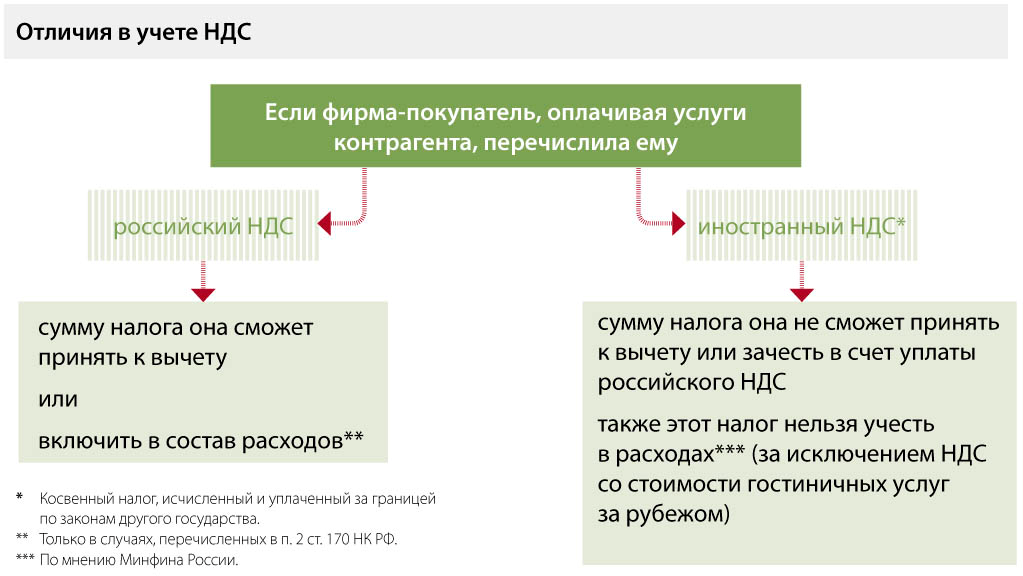

«Рекламный» НДС: когда платить, а когда нет

НДС, который возникает в рекламных акциях, подчиняется следующим правилам:

- если раздают рекламную продукцию, которая не обладает потребительской ценностью, т.е. не признается товаром, то обязанности уплаты НДС нет;

- если раздают рекламную продукцию, которая является товаром, то НДС понадобится уплатить в зависимости от стоимости этой продукции.

В случае, если стоимость рекламного товара менее 100 рублей, платить НДС не надо. Передача в рекламных целях товаров, работ, услуг, расходы на приобретение которых не превышают 100 рублей, НДС не облагается. Освобождение от налога предоставляет подпункт 25 пункта 3 статьи 149 Налогового кодекса.

Но если стоимость единицы рекламной продукции более 100 рублей, то при ее раздаче потребуется начислить НДС, а «входной» НДС можно принять к вычету.

«Рекламный» НДС и налог на прибыль: какие есть особенности

Налоговики полагают, что в расчет налога на прибыль можно включить расходы на приобретение или создание продукции, бесплатно раздаваемой в рекламных целях. Это – рекламные расходы и их можно учесть на основании пп. 28 п. 1 и п. 4 ст. 264 Налогового кодекса.

При этом НДС, уплаченный при приобретении или создании рекламной продукции стоимостью до 100 рублей за единицу, учитываются в составе стоимости указанной продукции как прочие расходы, связанные с производством и реализацией. Причем данные расходы нормируются на основании пункта 4 статьи 264 Налогового кодекса. Общая сумма нормируемых рекламных затрат не должна превышать 1% выручки от реализации.

Если организация передает рекламную продукцию стоимостью дороже 100 рублей за штуку, то такая операция облагается НДС. Но начисленный при ее передаче НДС в расходы включить нельзя. Все дело в том, что пункт 16 статьи 270 Налогового кодекса запрещает при расчете налога на прибыль учитывать не только расходы в виде безвозмездно переданного имущества, но и расходы, связанные с такой передачей.

Поэтому, чиновники указывают: НДС, который начислен при безвозмездной передаче рекламной продукции стоимостью свыше 100 рублей, в расходы по налогу на прибыль не включайте. Его нужно уплатить из собственных средств

На это обращал внимание Минфин в письме от 11.03.2010 № 03-03-06/1/123. Несмотря на то, что эти разъяснения достаточно давние, с тех пор иную точку зрения по этому вопросу чиновники не высказывали.

Однако, похоже, что теперь чиновники думают иначе. Они разъяснили, что НДС, который начислен при передаче рекламной продукции, формируется в рамках осуществления рекламных мероприятий в понимании Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе».

Поэтому, расходы в виде данных сумм НДС можно учесть в составе расходов организации на рекламу. При этом такие расходы на рекламу признаются для целей налогообложения прибыли в размере не более 1 % выручки от реализации, определяемой в соответствии со статьей 249 Налогового кодекса. К такому выводу Минфин пришел в письме от 10.09.2021 № 03-03-10/73599.

Всегда ли расходы на рекламу уменьшают налоговую базу

Бывает, что организация рекламирует не себя, а кого-то еще: скажем, поставщик призывает покупать его товар у дилеров. Расходы на такую рекламу не будут признаны, так как это реклама в пользу третьих лиц (что противоречит ст. 252 НК).

Не принимаются к учету и затраты на рекламу нормируемых видов, произведенные сверх нормы (т. е. сверх 1% выручки от реализации).

Советник отметил, что список ненормируемых расходов на рекламу четко определен в НК и носит исчерпывающий характер. Все расходы, не вошедшие в этот список, необходимо учитывать как нормируемые. Такая установка может создавать дополнительные сложности. Например, показ продукции часто происходит не только на выставке, но и в салоне, на форуме и т.п. Допустимо ли затраты на это учесть как ненормируемые? В правоприменительной практике нередко встречается расширительное толкование: в частности, Минфин разрешил отнести к ненормируемым расходы на печать не только каталогов и брошюр, но других полиграфических материалов, таких как листовки, буклеты, флаерсы, лифлеты. Однако можно встретить и обратные ситуации.

Реклама средства от блох для собак

Расходы на наружную рекламу законодательство относит к ненормируемым. Но ничего не сказано о рекламе, размещенной в транспорте, в том числе в метрополитене. Значит, согласно НК связанные с ней затраты относятся к расходам на «иные видам рекламы» и являются нормируемыми.