- Праздничная зарплата бюджетникам

- Расчет зарплаты за выходные и праздники при сдельной системе оплаты труда

- Сдельщикам нужно платить за праздники

- Оформляем работу в выходные правильно

- Как оплатить нерабочие дни при сдельной оплате труда

- Как оплатить нерабочие дни по указу Президента

- Нормы переработки по Трудовому Кодексу

- Норма переработки в год по ТК РФ

- Какая продолжительность сверхурочной занятости не допускается:

- Сколько часов переработки допускается в месяц

- Являются ли праздники основанием для снижения заработной платы

- Условия работы в выходные и праздники

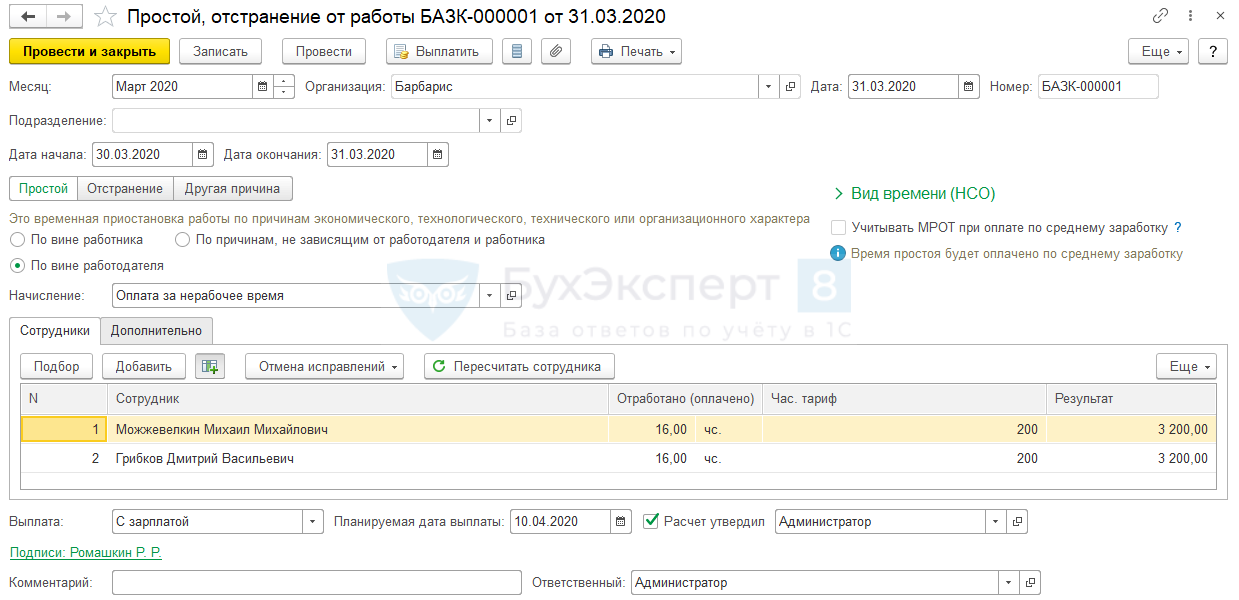

- Оплата праздничных дней работающим в смену в 1С ЗУП 8.3

- Разъясним эти нормы на простых примерах

- Что такое сверхурочная работа

- Ограничения в сверхурочных работах

- Оплата сверхурочной работы

- Оплата в выходные дни

- Как оплачиваются новогодние праздники тем, кто работает в каникулы

- Оплата выходных через документ «Работа в выходные и праздники» в 1С ЗУП ред. 3.1

- Регистрация работы со способом компенсации «Отгул» в выходной день

- Примеры расчета доплат в организациях с тарифной системой оплаты труда

- Итоги по выбору варианта учета нерабочего времени с сохранением оплаты в 1С:ЗУП 3.1

Праздничная зарплата бюджетникам

В государственных и муниципальных учреждениях действую правила, установленные ТК РФ. Из этого следует, должны ли оплачиваться новогодние праздники в 2022 году для бюджетных учреждений, — да, в том же порядке, что и в коммерческих организациях. В полном объеме в зависимости от оклада или тарифной ставки.

Для тех бюджетников, у которых действует особый сменный режим (медики, сотрудники МЧС, полиции, военнослужащие, сотрудники аварийных служб, спасатели и другие) и предусмотрена работа 1 января по закону, смены оплачиваются в двойном размере или по выбору работника предоставляется отгул в другое удобное время.

Расчет зарплаты за выходные и праздники при сдельной системе оплаты труда

Закон требует оплачивать труд сдельщиков в выходные по двойным расценкам. Приведем пример расчета оплаты в выходные дни.

Например, швея Михайлова В. П. в апреле сшила 50 мужских костюмов. При этом она дважды выходила на работу в субботу и один раз — в воскресенье, изготовив за эти дни 7 костюмов. Ее заработок за один готовый костюм составляет 500 руб.

Прежде всего, необходимо рассчитать заработок швеи за апрель без учета работы в выходные дни:

(50 – 7) × 500 = 21 500 руб.

Далее рассчитываем оплату за работу в выходные:

500 × 7 × 2 = 7000 руб.

Теперь можно рассчитать заработок швеи за апрель:

21 500 + 7000 = 28 500 руб.

Сдельщикам нужно платить за праздники

Вопрос: У нас рабочим установлена сдельная оплата. В январе, когда праздников много, у сдельщиков зарплата меньше. Правильно ли мы делаем, что не оплачиваем им праздники, если они не работают?

Ответ: Неправильно. Оплата труда сдельщиков зависит от объема выполненной работы. Очевидно, что чем больше в месяце нерабочих праздничных дней, тем меньше зарплата сдельщиков. Поэтому ТК РФ обязывает работодателя дополнительно оплачивать им нерабочие праздничные дни <1>.

Если же работодатель не сделает этого, то трудинспекция при проверке может оштрафовать организацию на сумму от 30 000 до 50 000 руб., а руководителя организации и работодателя — индивидуального предпринимателя — на сумму от 1000 до 5000 руб. <2>.

Вопрос: А как правильно определить размер такой доплаты?

Ответ: Законодательством размер дополнительной оплаты для сдельщиков не установлен. Поэтому его нужно определить самостоятельно в локальном нормативном акте организации (например, в положении об оплате труда) либо в коллективном или трудовом договоре <1>.

На практике применяются различные способы расчета размера дополнительной оплаты за нерабочие праздничные дни. В частности, можно рассчитать ее исходя из норм выработки, установленных работнику, либо исходя из среднего дневного заработка. А можно даже установить символическую оплату.

Вопрос: Работник-сдельщик принес больничный за период с 29 декабря 2009 г. по 8 января 2010 г. Должны ли мы оплачивать ему праздники за это время, ведь за этот период мы оплачиваем ему больничный?

Ответ: Сдельщикам нужно доплачивать за праздники даже в том случае, когда такие дни приходятся на период ежегодного оплачиваемого отпуска или нетрудоспособности <3>. Это обусловлено тем, что обязанность произвести доплату не зависит от того, находится или нет работник в это время в отпуске или на больничном.

Вопрос: У нас ОСНО. Можем ли мы учесть в расходах для целей налогообложения прибыли дополнительную оплату сдельщикам за праздники?

Ответ: Да, можете <4>. Однако по поводу того, в каких документах необходимо установить размер дополнительной оплаты, чтобы учесть ее в расходах, существует две точки зрения. Так, согласно позиции Минфина России такая оплата включается в расходы, если ее размер установлен не только локальным нормативным актом, но и трудовым договором <5>. А УФНС России по г. Москве считает, что для отнесения на расходы выплат сдельщикам в нерабочие праздничные дни достаточно, чтобы они были установлены локальным актом организации <6>. Так что размер дополнительной оплаты лучше закрепить в трудовом договоре тоже.

<1> Статья 112 ТК РФ.<2> Часть 1 ст. 5.27 КоАП РФ.<3> Статья 112 ТК РФ.<4> Статья 255 НК РФ.<5> Письмо Минфина России от 02.03.2006 N 03-03-04/1/154.<6> Письмо УФНС России по г. Москве от 31.05.2005 N 21-11/39161.

Оформляем работу в выходные правильно

Оформление трудовой деятельности в выходные и праздники в письменной форме — требование ст. 113 ТК РФ. Такой порядок позволяет зафиксировать соблюдение работодателем требований закона, а также доказать правомерность действий в случае возникновения разногласий между сторонами трудовых отношений.

Прежде всего, требуется письменное согласие сотрудника на работу в периоды отдыха. Законодательно утвержденной формы такого согласия нет, но обычно оно включает в себя следующие реквизиты:

- наименование организации;

- Ф. И. О. работника;

- текст согласия с указанием дат предстоящей работы;

- подпись сотрудника;

- дату составления и подписания.

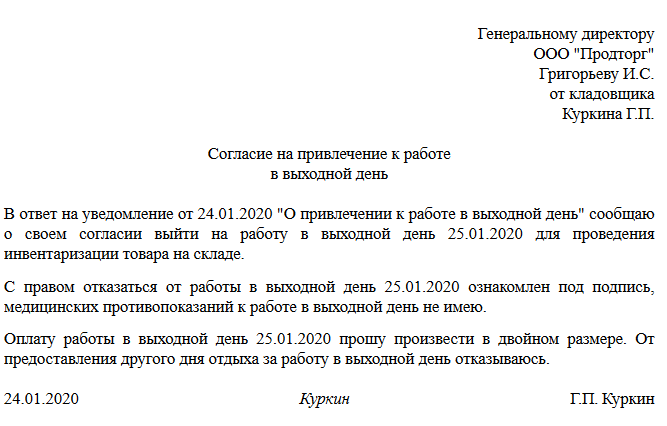

Образец заявления о согласии работы в выходной день

посмотреть

скачать

Нелишним будет в документе и ссылка на соответствующие нормы ТК РФ.

Еще одним документом, необходимым для правильного оформления труда в выходные дни, является распоряжение руководителя о привлечении сотрудников к работе. Документ должен содержать:

- реквизиты работодателя;

- данные сотрудников;

- информацию о датах работы в выходные и праздники;

- причины привлечения сотрудников к работе.

Распоряжение заверяется подписью руководителя и печатью компании

Важно под подпись ознакомить с ним сотрудников, которым предстоит работать в выходные дни

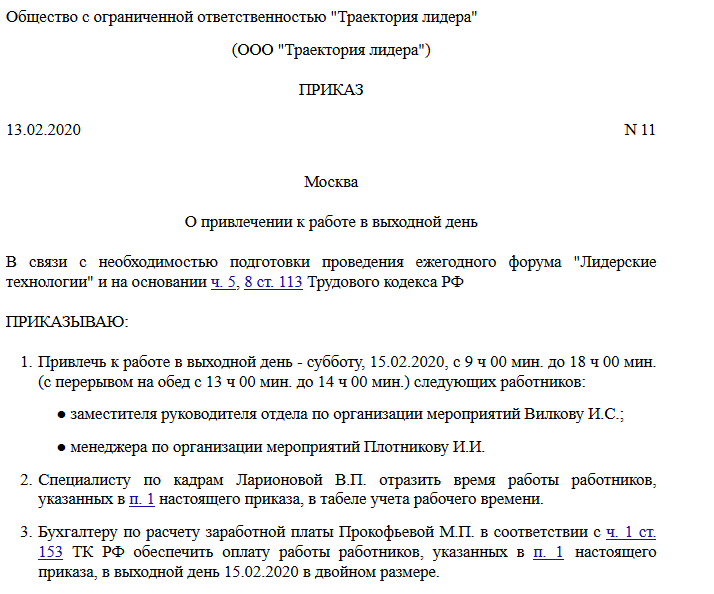

Образец приказа о привлечении к работе в выходной день

посмотреть

скачать

Составлять все бумаги лучше в двух экземплярах, один из которых может забрать сотрудник, а другой остается у работодателя с отметкой об ознакомлении и подписью сотрудника.

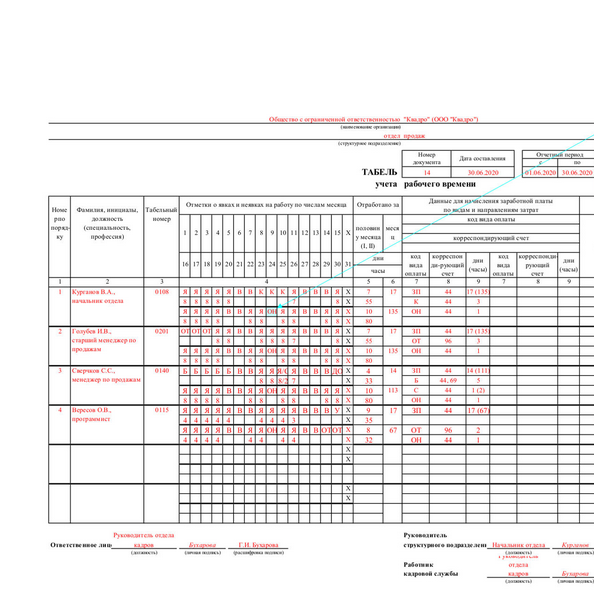

Информацию о работе в выходные дни необходимо внести в табель учета рабочего времени. Она записывается подробно, с указанием количества часов, отработанных сотрудником, под кодом 03.

Образец заполнения табеля рабочего времени

посмотреть

скачать

***

Правильное оформление работы в выходные дни и верный расчет праздничных и выходных дней позволяет минимизировать конфликты с сотрудниками, соблюсти принципы справедливости в трудовых правоотношениях, а также избежать штрафных санкций в случае проверки предприятия трудовой инспекцией.

Еще больше материалов по теме — в рубрике «Выходные и праздники».

Как оплатить нерабочие дни при сдельной оплате труда

Сложнее всего определить размер оплаты за нерабочие дни для тех работников, у которых зарплата зависит от количества операций или выпущенной продукции (сдельная система оплаты труда).

С одной стороны их оплата полностью зависит от их трудовой активности и не содержит какой-либо фиксированной части. С другой стороны, зарплата работников на сдельной системе оплаты труда не должна дискриминировать их положение, по сравнению с сотрудниками, получающими должностные оклады.

Поэтому нерабочие дни этой категории персонала нужно оплатить.

Для этого можно использовать нормы выработки, средний заработок за какой-либо период и таким образом рассчитать оплату за каждый час или рабочую смену.

Выбранный подход к оплате нерабочих дней при сдельной оплате труда нужно зафиксировать в локальном нормативном акте.

Это нужно для того, чтобы использовать единообразный подход к расчету выплат за карантинные выходные дни и упростить работу бухгалтерам.

Проще всего рассчитать оплату карантинных выходных с использованием норм выработки.

Например, работник за смену должен обработать 3 000 деталей. За каждую деталь ему выплачивают 50 копеек. Таким образом, при выполнении плана, за одну смену работник получит 1 500 рублей.

Смена длится 12 часов. Почасовой заработок будет равен 125 рублям. Если карантин продлится весь апрель, то работнику нужно выплатить 21 875 рублей (в апреле должно было быть 175 рабочих часов).

Как оплатить нерабочие дни по указу Президента

Предприятия и организации используют различные методы расчетов зарплаты и использования рабочей силы. В компаниях может применяться повременная и сдельная системы оплаты труда. А персонал может работать как по графику обычной рабочей недели с 8-часовым рабочим днем и выходными днями в субботу и воскресенье, так и посменно.

Нерабочие дни объявлены не для всех сфер деятельности.

Если организация продолжает работать по своему обычному графику, то проблем с расчетом зарплат наемному персоналу нет. Труд работников оплачивается по принятой в компании схеме. При этом нет необходимости выплачивать сотрудникам двойную зарплату. Такое мнение основывается на разъяснениях Минтруда РФ.

Остальным предприятиям и организациям необходимо правильно рассчитать и оплатить дополнительные нерабочие дни, объявленные Президентом РФ.

Проще всего рассчитать оплату нерабочих дней для тех, кто работает по графику стандартной рабочей недели (40 часов, 5/2) и получает повременную оплату за свой труд.

На практике у офисных работников зарплата состоит из оклада и премиальной части. Понятно, что пока нет работы, нет и премий за результаты труда. Остается должностной оклад. Поскольку весь апрель объявлен нерабочим месяцем (пока ситуация не изменится), за этот месяц работникам нужно выплатить только оклады. За последние два дня марта выплата составит соответствующую часть от ежемесячной фиксированной части зарплаты.

Например, должностной оклад сотрудника равен 30 000 рублей. В марте по производственному календарю должен был быть 21 рабочий день. Следовательно, за 1 день работник должен получить 1 428,57 рубля. За два карантинных выходных в марте нужно заплатить 2 857,14 рубля.

Нормы переработки по Трудовому Кодексу

Сверхурочной работой признается та, которая выполняется по инициативе работодателя вне обычной продолжительности работы, – смены. По стат. 99 ТК, за исключением отдельных случаев, для привлечения к сверхурочке требуется наличие согласия физлица. А для точности расчетов необходимо обеспечить кадровый учет часов переработки.

При этом сверхурочная работа не должна превышать установленных лимитов. Какими бы не были причины сверхнормативной занятости, продолжительность сверхурочной работы не должна превышать 4 часов за 2 подряд дня или 120 часов за год (стат. 99 ТК). Не допускается использовать сверхнормативный труд:

- Беременных работниц.

- Несовершеннолетних специалистов (до 18 лет).

- Женщин с малолетними детьми (до 3 лет) и инвалидов – допускается привлекать только с их согласия, после обязательного ознакомления с правом отказаться от сверхурочной занятости.

Обратите внимание! Следить за тем, что сверхурочная работа не должна превышать максимально установленных законодательных лимитов обязан работодатель. Нарушение трудового порядка грозит руководителю административной ответственностью по ч. 1 стат

5.27 КоАП

1 стат. 5.27 КоАП.

Норма переработки в год по ТК РФ

Итак, по стат. 99 продолжительность сверхурочной работы не должна превышать обозначенных выше лимитов. За год (календарный) – это 120 часов по одному работнику. Правовой статус работодателя и сфера деятельности бизнеса значения не имеют. Как рассчитывается максимальная продолжительность сверхурочной работы в год? Как определить, сколько сверхурочных часов можно отработать в год для специалиста, занятого на 5-дневке?

Рассмотрим пример

Предположим, что бухгалтер компании Иванова Т.И. работает по 8 часов ежедневно с 5-дневной занятостью. Администрация работодателя решает привлечь ее к работе сверхурочно. Для того, чтобы соблюсти законодательные требования, продолжительность сверхурочных работ не должна превышать 4 часов за 2 дня, следующих подряд.

Какая продолжительность сверхурочной занятости не допускается:

- Понедельник – 2 часа, вторник – 3 часа.

- Вторник и среда – по 3 часа.

- Среда – 4 часа, четверг – 1 час и т.д.

Дни для сверхурочной работы выбираются по желанию, главное – соблюсти действующие лимиты по стат. 99 ТК. При этом максимальное количество часов переработки в год для бухгалтера не должно превышать 120 ч. Чтобы вычислить это цифру, нужно знать, сколько сверхурочных часов можно отработать в месяц.

Сколько часов переработки допускается в месяц

На примере предыдущего раздела определено, что лимит переработки за парные дни не может быть больше 4 часов. В большинстве предприятий сотрудники привлекаются к сверхурочной занятости не постоянно, а на разовой основе. Ведь, если учитывается допустимая переработка часов в год – 120, среднее количество часов в месяц равно 10. А значит, специалисты могут оставаться сверхурочно всего на 2-3 часа в неделю. Трудовым законодательством не зря предусмотрен такой регламент – обычная продолжительность времени работы должна оставаться в нормальных пределах, чтобы человек мог восстановиться и успел отдохнуть.

Однако ситуации бывают разные, и некоторые работодатели вынуждены оставлять персонал сверхурочно не время от времени, а регулярно. В этом случае в обязательном порядке нужно рассчитывать максимальное количество сверхурочных часов в год, исходя из суммарных значений по месяцам. Вычисления выполняются на основании данных табелей учета времени работы формы ф. Т-12.

Пример

Допустим, продолжая пример, для бухгалтера Ивановой Т.И. установлена сверхурочная занятость по вторникам и пятницам в количестве 3 часов. Но такая переработка обязательна не для всех месяцев, а только для второй и четвертой рабочих недель отчетных периодов, то есть для января, апреля, июля и октября. Рассчитаем, соблюдается ли требование стат. 99 об ограничении годовой сверхурочной занятости.

Количество часов переработки за 2017 год = 12 часов (январь) + 12 часов (апрель) + 12 часов (июль) + 12 часов (октябрь) = 48 часов.

Соответственно, норма ТК РФ о том, что сверхурочная работа не должна превышать в год 120 часов, по отношению к сотруднице Ивановой Т.И выполняется. Предприятие не нарушает закон в области трудового законодательства. Начисление зарплаты производится в соответствии со стат. 152 ТК.

Вывод – в этой статье мы разобрались, что сверхурочная работа не может превышать в год 120 часов. При расчете необходимо учитывать число рабочих дней в месяце и ограничение на максимальную переработку за два дня – 4 часа. Учет времени ведется в табелях по каждому сотруднику отдельно.

Являются ли праздники основанием для снижения заработной платы

В закреплены гарантии, не позволяющие работодателям занижать зарплату работникам по причине каникул. Установлено, как оплачиваются новогодние праздники по Трудовому кодексу: работодатель обязан выплачивать в полном размере причитающуюся сотрудникам сумму в сроки, установленные в соответствии с коллективным договором, правилами внутреннего распорядка, положением о зарплате и трудовым договором.

Если руководство организации отказывается произвести оплату труда в новогодние праздники в соответствии с законодательством, работникам следует обратиться с жалобой в государственную инспекцию труда, прокуратуру или в суд. Оплачиваются ли новогодние праздники, если не работаешь, — нет, только если состоишь на учете в службе занятости. В этом случае пособие по безработице выплатят в полном размере.

Условия работы в выходные и праздники

Еженедельный отдых и свободные от работы праздничные дни — неотъемлемое право сотрудников, но порой производственный процесс требует присутствия их на рабочем месте в выходные и праздники. Согласно ч. 2 и 4 ст. 113 ТК РФ работодатель может привлечь сотрудников к работе при условии их согласия и с учетом мнения профсоюза (при наличии такового), если появилась необходимость в выполнении непредвиденных срочных работ и от этого зависит дальнейшее функционирование организации.

В некоторых ситуациях согласия работников на труд в выходные и праздники не требуется — таковые перечислены в ч. 3 ст. 113 ТК РФ:

- Авария или катастрофа — сложная ситуация, в которой может потребоваться помощь большого количества людей. Работодатель может привлечь сотрудников в выходной как для профилактики опасной ситуации, так и для устранения ее последствий.

- Необходимость предотвратить несчастные случаи и порчу имущества, требующая слаженной и оперативной работы коллектива.

- Угроза жизни и благополучию народа, чрезвычайная ситуация или военная угроза.

Важно! В силу ч. 7 ст. 113 ТК РФ даже в таких сложных ситуациях привлечение к работе в выходные инвалидов и матерей малолетних детей допустимо только при условии, что это не отразится на состоянии их здоровья. При этом работодатель должен заручиться медицинским заключением и в письменной форме уведомить каждого работника о праве отказаться от работы в выходной день

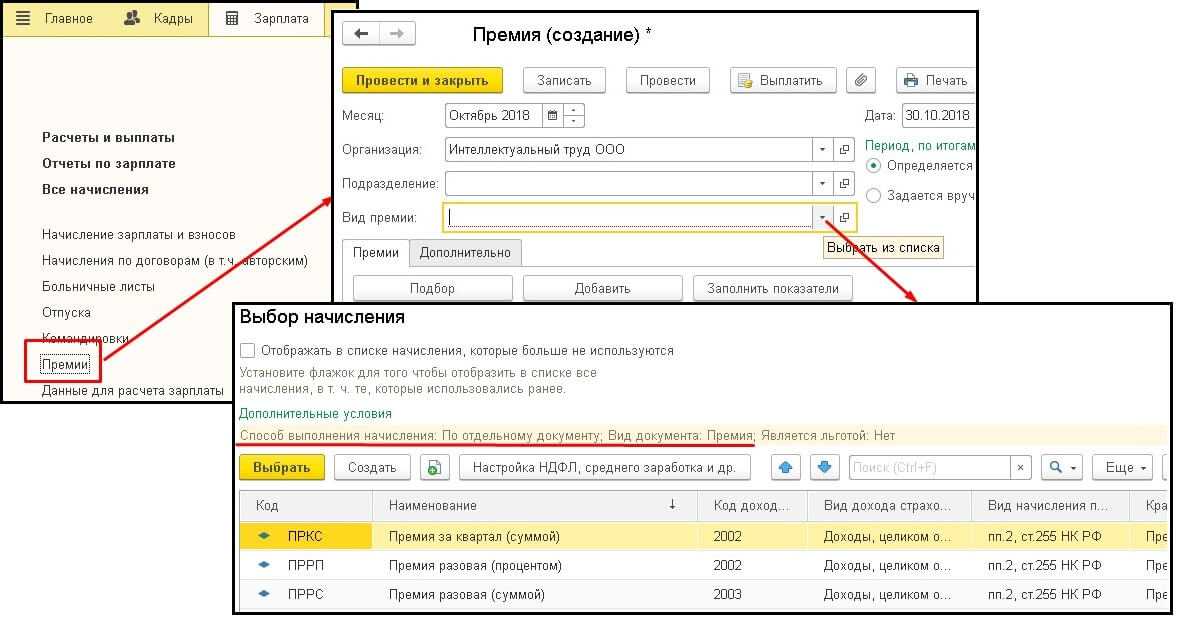

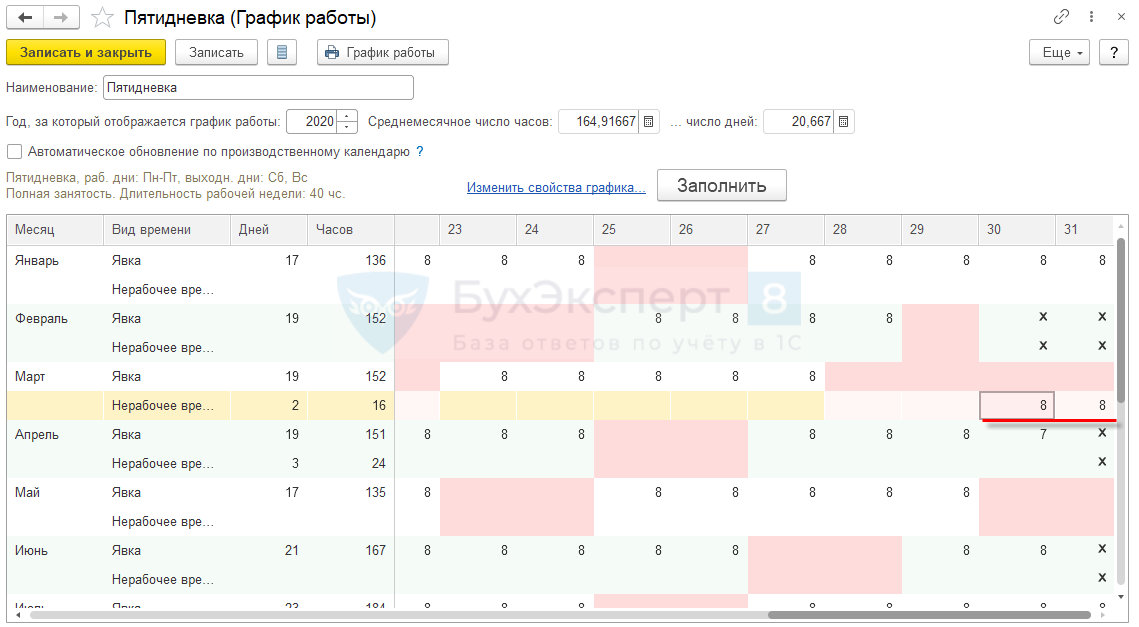

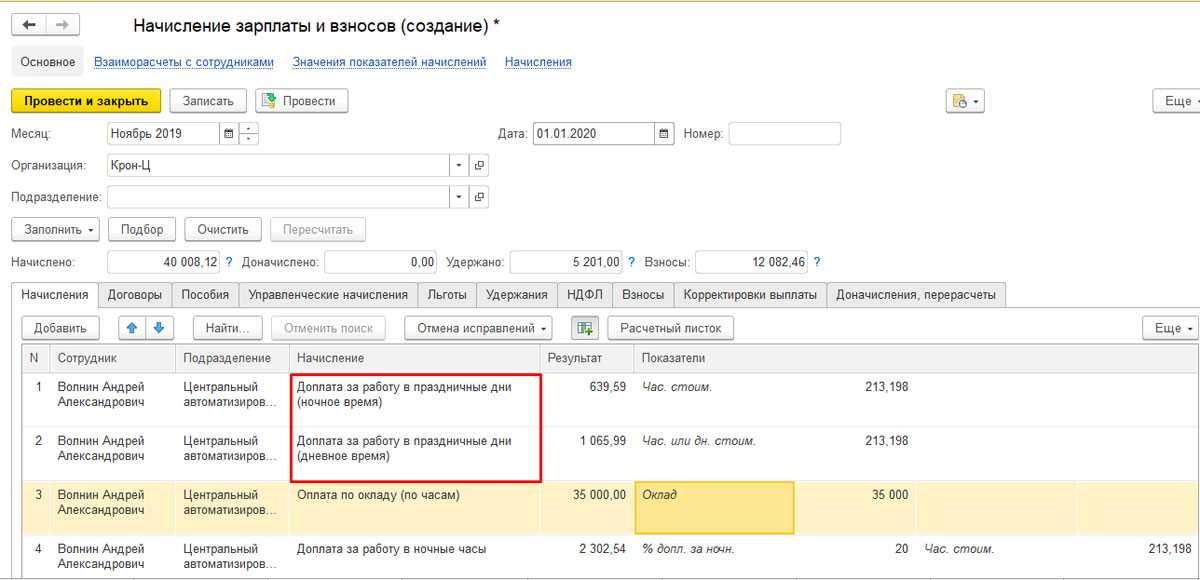

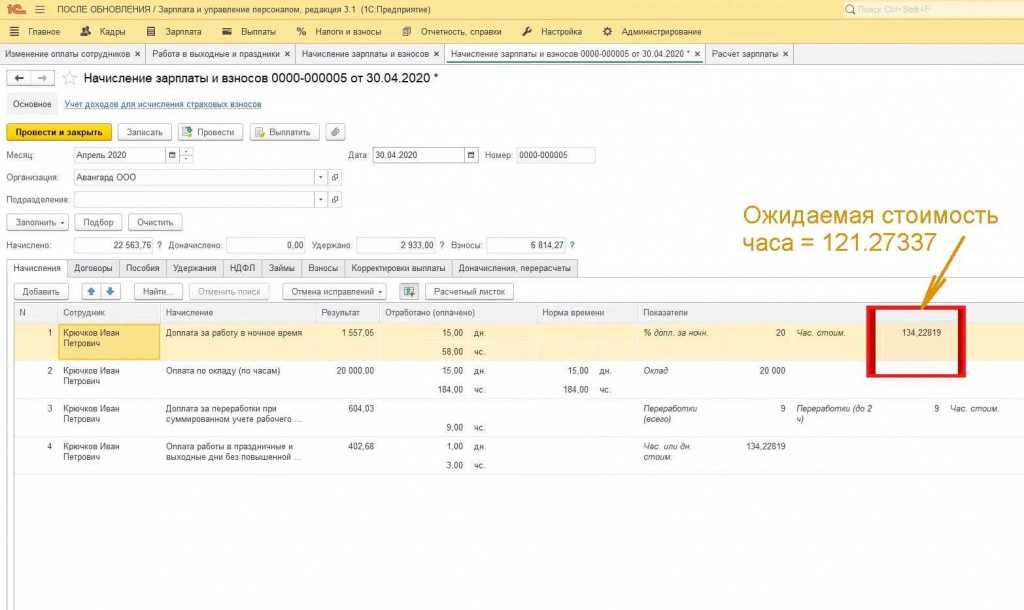

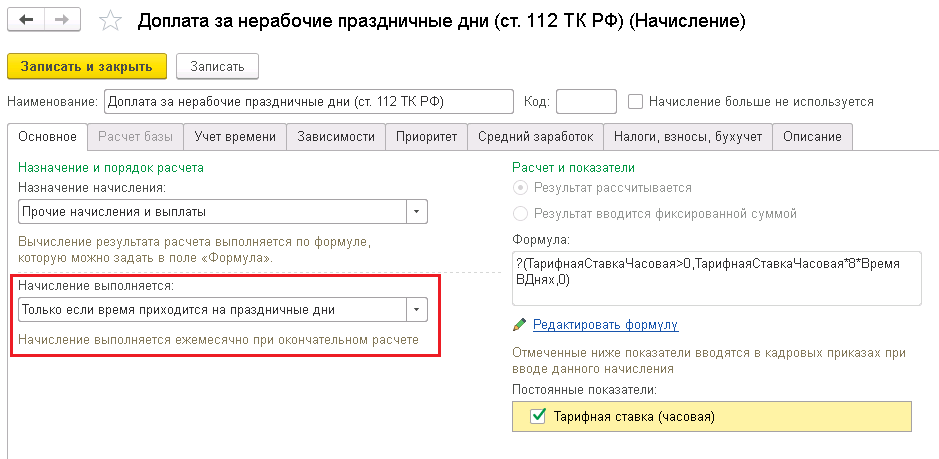

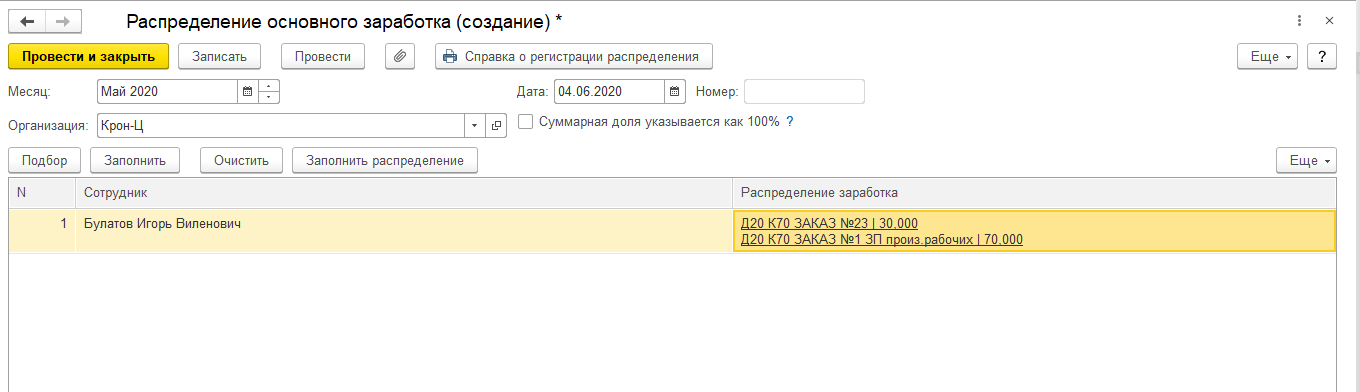

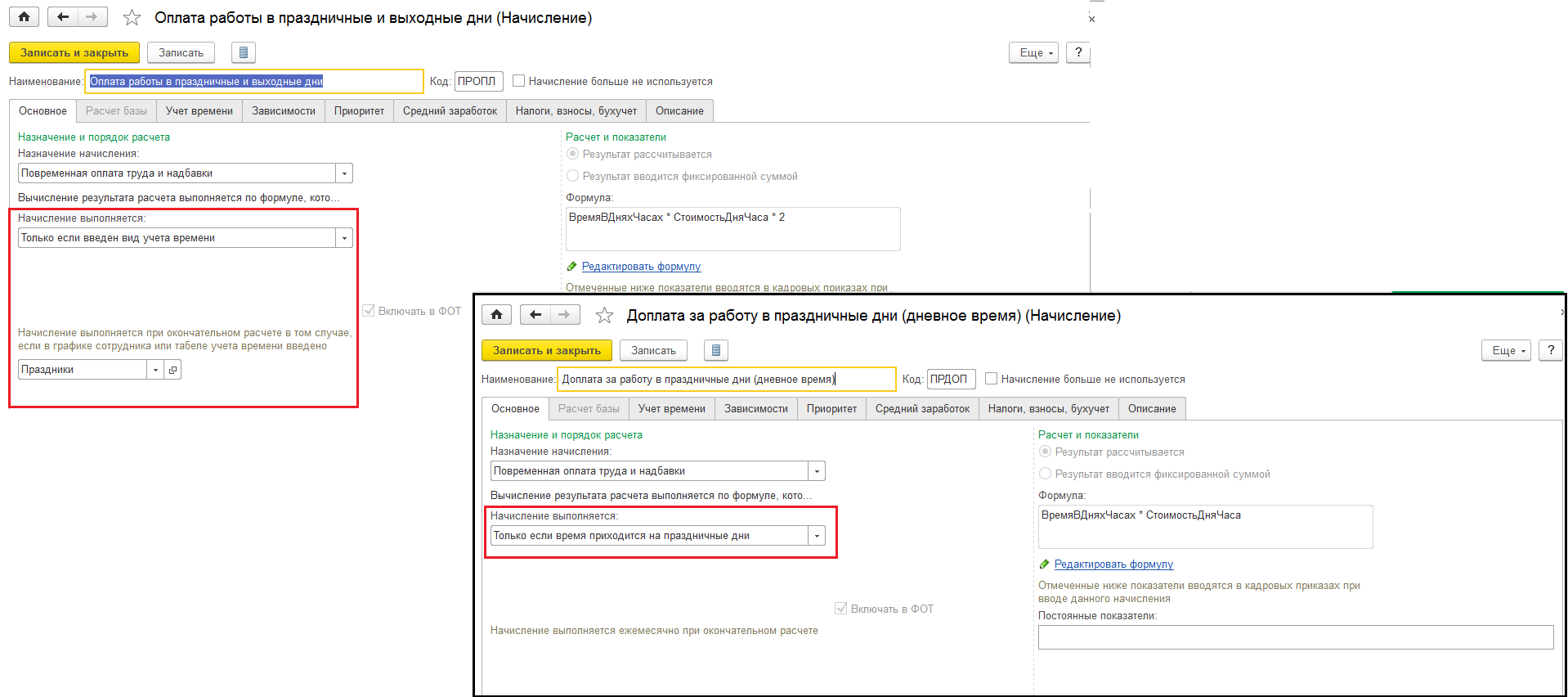

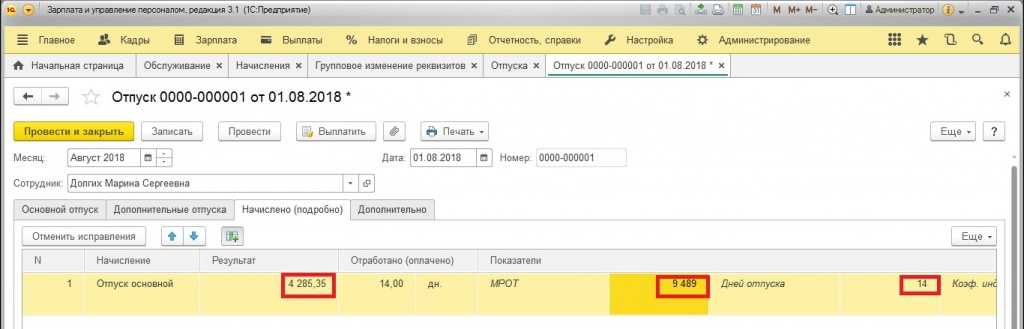

Оплата праздничных дней работающим в смену в 1С ЗУП 8.3

Для примера возьмем выход в смену в День России, который проходит 12 июня. В эту смену у работающего планируется работа и в дневное время – 5 часов, и работа в ночное время – 3 часа, а выход оплачивается вдвойне, что закреплено в рамках действующего законодательства. Работнику следует доплатить за «праздничный» выход в однократном размере, так как этот день уже отмечен как рабочий в графике, но он должен быть оплачен.

Для данной доплаты не нужно создавать никаких дополнительных документов В ЗУП 8.3, доначисления за праздничный день автоматически отобразится в «Начислении зарплаты и взносов». В созданной форме будут отображаться 2 дополнительных начисления, которые будут разбиты на 2 графы: дневное и ночное время.

Они создаются автоматически, так как в настройках программы указано, что начисления предоставляются за выход в праздник, факт выхода зафиксирован или в графике работника, или в табеле, а День России отображается в производственном календаре как праздник. Чтобы информация по праздничным и выходным дням была всегда актуальна, необходимо своевременно обновлять конфигурации. Обновление происходит в рамках сопровождения 1С:Зарплата и управление персоналом, однако понадобится участие специалиста в случае доработок.

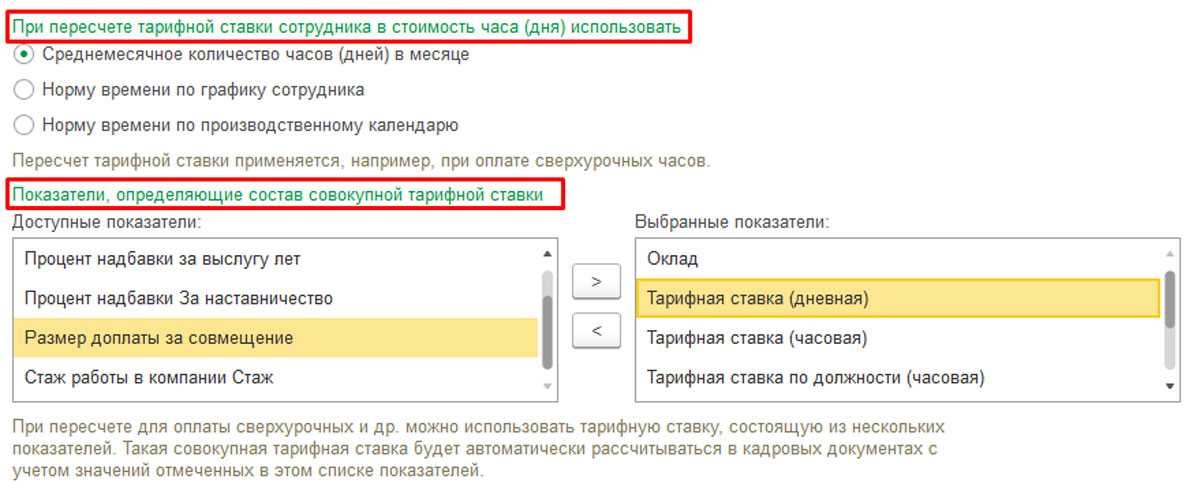

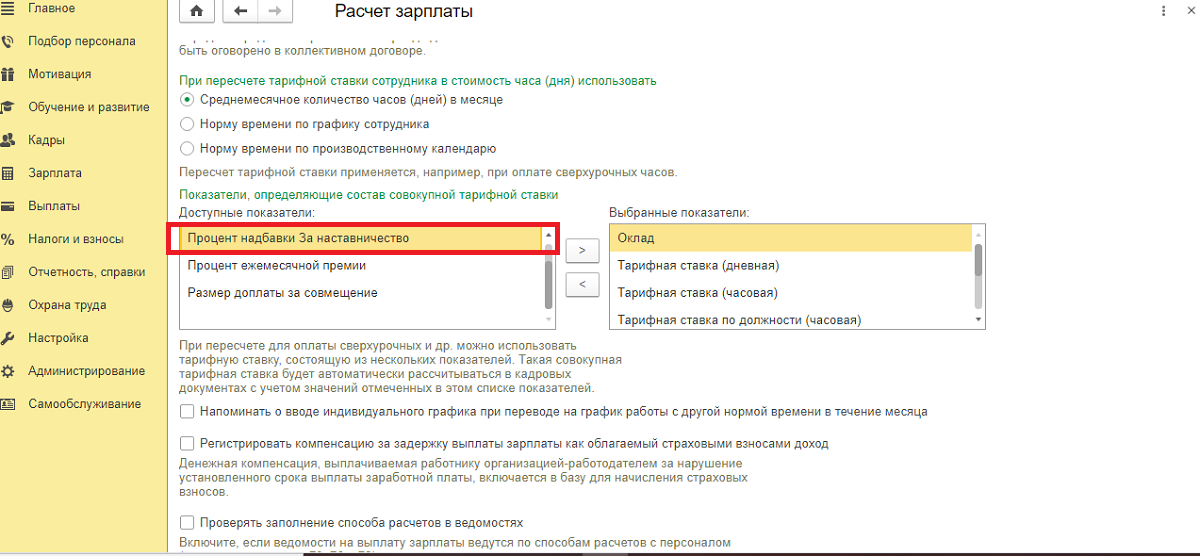

Виды начислений за праздничные дни в 1С ЗУП 8.3, которые входят в расчет совокупной тарифной ставки (СТС), подбираются в «Настройках-Расчет заработной платы», где фиксируется нужное количество часов. Рабочее время в дальнейшем будет использоваться при перерасчете оклада в часовую ставку тарифа.

В примере зафиксируем, что среднемесячное количество часов по производственному календарю равно 164, 17, а оклад равен 35 тысяч рублей.

СТС: 35000/164,17 = 213,198.

Доплата за ночную работу в праздник: 213,198 * 3 часа = 1065,99 рублей.

Доплата за дневную работу в праздник: 213,198 * 5 часов = 639,59 рублей.

Если работник заболел и не смог выйти в смену, то расчет идет по статье о начислениях во время больничного в 1С.

Разъясним эти нормы на простых примерах

Итак, мы привели нормы Трудового кодекса. Теперь постараемся на простых примерах разъяснить, как применять данные положения.

Что такое сверхурочная работа

Итак, сверхурочная работа — работа, производимая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени:

- ежедневной работы (смены) (см. Пример 1), а также

- работа сверх нормального числа рабочих часов за учетный период (см. Пример 2).

Пример 1

|

Предположим, человек работает 5 дней в неделю по 8 часов подряд. Если в один из дней работодатель попросит его задержаться на несколько часов, — это будет сверхурочной работой. |

Пример 2

|

Предположим, что на предприятии ведется суммированный учет рабочего времени, и учетный период — 1 месяц. В сентябре нормальная продолжительность рабочего времени составляет 168 часов. Если сотрудник отработает 169 часов — лишний час будет сверхурочной работой. |

Ограничения в сверхурочных работах

Сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год. В данной норме тоже, на первый взгляд, все просто.

Пример 3

|

Наш с вами работник трудится 5 дней в неделю по 8 часов подряд. Предположим, его решили привлечь к сверхурочной работе. Если в понедельник и вторник он будет работать по два часа лишних, а в остальные дни недели стандартное количество часов — это будет законным. |

Пример 4

|

Если в понедельник он будет работать лишний 1 час, а во вторник 3 часа — это также будет законным. |

Пример 5

|

Если в понедельник он будет работать лишние полчаса, во вторник — 3,5 часа, затем в среду его не привлекут к сверхурочной работе, в четверг он отработает лишние 4 часа, а в пятницу опять будет трудиться как обычно — это тоже правомерно. |

Пример 6

|

А вот если нашего работника попросят отработать 3 часа в понедельник и 2 во вторник, то это уже будет противоправно. |

Пример 7

|

Если в конце года мы посчитали и увидели, что наш с вами работник таких лишних часов отработал больше 120, то мы нарушили законодательство, если меньше — все в порядке. |

Оплата сверхурочной работы

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы не менее чем в двойном размере. Ну, здесь тоже все кажется очень простым.

Продолжение Примера 3

|

Если наш с вами работник трудился и в понедельник, и вторник по два лишних часа, то все четыре часа ему будут оплачены в полуторном размере. |

Продолжение Примера 4

|

Если работник трудился в понедельник лишний час, а во вторник 3 часа, то лишний час понедельника и два первых лишних часа вторника будут оплачены в полуторном размере, а вот третий час вторника — в двойном. |

Продолжение Примера 2

|

На предприятии ведется суммированный учет рабочего времени, и учетный период — 1 месяц. В сентябре месяце нормальная продолжительность рабочего времени составляет 168 часов. Если сотрудник отработает 169 часов — лишний час будет оплачиваться в полуторном размере. Если сотрудник отработает в сентябре 171 час, то первые два лишних часа будут оплачиваться в полуторном размере, а следующий 1 — в двойном. |

Оплата в выходные дни

Работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам — не менее чем по двойным сдельным расценкам (см. Пример 8);

- работникам, труд которых оплачивается по дневным и часовым ставкам, — в размере не менее двойной дневной или часовой ставки (см. Пример 9);

- работникам, получающим месячный оклад, — в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы (см. Пример 10).

Пример 8

|

Предположим, что сдельщик за одну произведенную деталь получает 50 рублей. При привлечении к работе в выходные дни сдельщик будет получать 100 рублей за деталь. |

Пример 9

|

Предположим, часовая ставка работника — 100 рублей в час. Он был привлечен к работе в выходной день и отработал 8 часов. Соответственно за каждый час он должен получить 200 рублей, что в конечном итоге составит 1 600 рублей. |

Пример 10

|

Человек получает в месяц 30 000 рублей. Он был привлечен к работе в выходной день в сентябре и отработал 8 часов. Для того чтобы рассчитать ему оплату за этот день, мы должны разделить оклад на нормальное количество часов в сентябре (168 часов) и получившееся значение умножить на 8 и на два. 30 000: 168 × 8 × 2 = 2 857,14 коп. |

На простых примерах мы объяснили, как действуют нормы законодательства. А теперь разберем «задачки» посложнее.

Как оплачиваются новогодние праздники тем, кто работает в каникулы

- сдельщикам — не менее чем по двойным сдельным расценкам;

- лицам, труд которых оплачивается по тарифным ставкам, — в размере не менее двойной тарифной ставки;

- лицам, получающим оклад, — в размере не менее одинарной ставки, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени;

- лицам, получающим оклад, — в размере не менее двойной дневной или часовой ставки за день или час работы сверх оклада, если работа производилась сверх месячной нормы рабочего времени.

Однако сотрудник, работавший в выходные, вправе взять отгул. В этом случае работа в выходной оплачивается в одинарном размере. Но сообщает о своем выборе (брать отгул или нет) работник в письменном виде, тогда в будущем не возникнет разногласий.

Если от отгула он отказался, то доплату рассчитывают следующим образом:

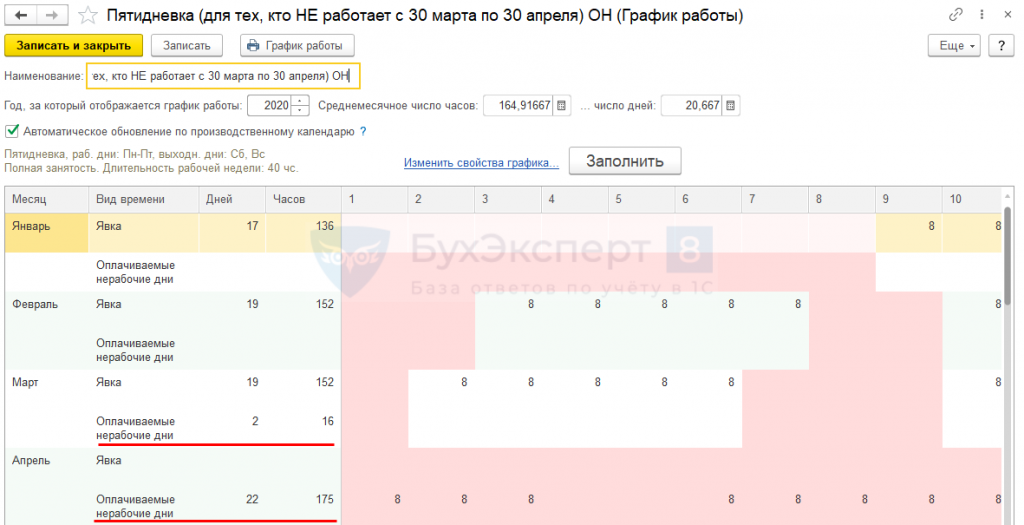

Для сведения: в соответствии с производственным календарем на 2022 год, нормы рабочего времени в январе для пятидневки составят:

- при 40-часовой рабочей неделе — 136 рабочих часов;

- при 36-часовой — 122,4;

- при 24-часовой — 81,6.

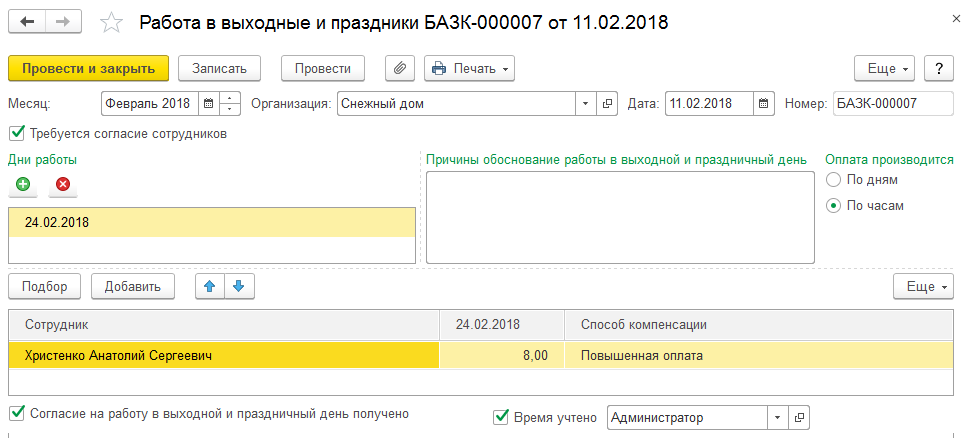

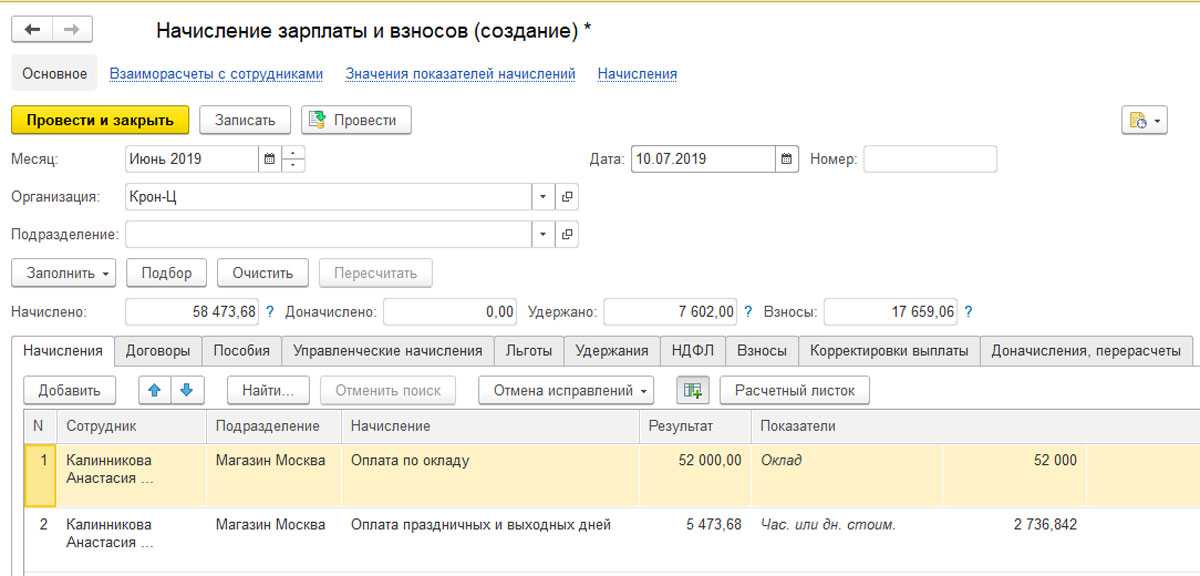

Оплата выходных через документ «Работа в выходные и праздники» в 1С ЗУП ред. 3.1

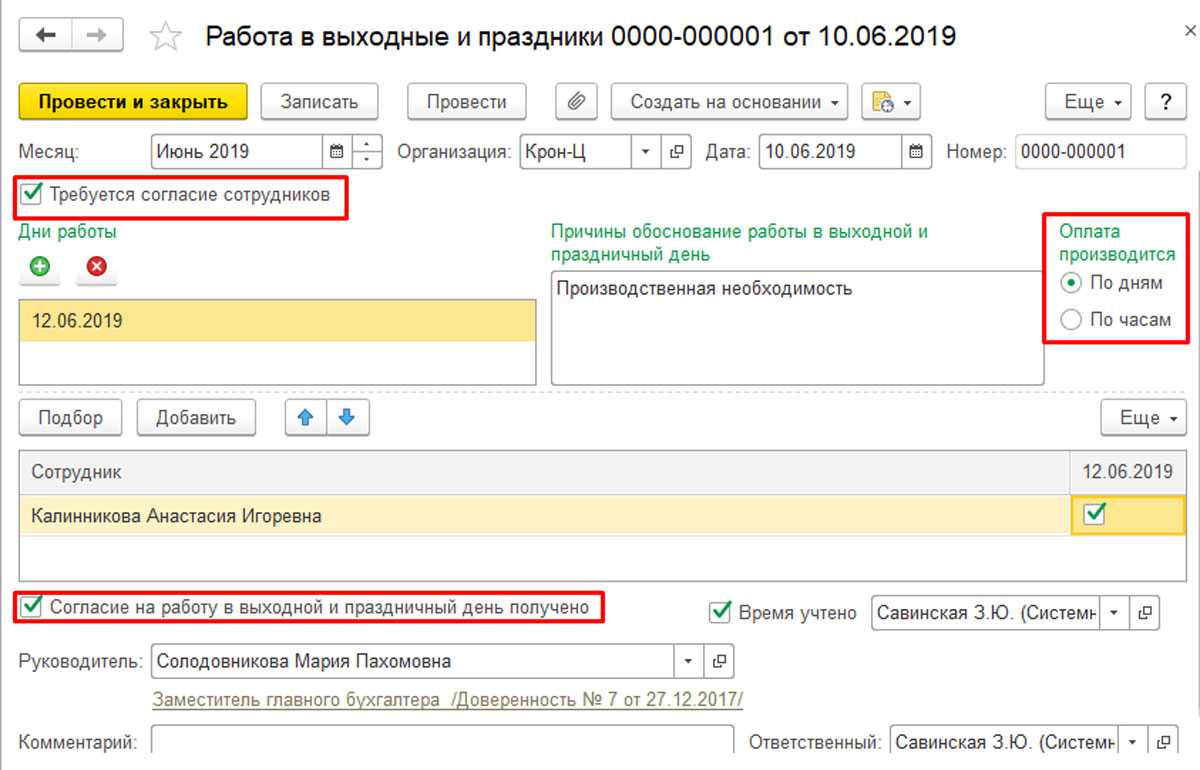

Рассмотрим ситуацию, когда работающий выходит вне своего графика в праздник или выходной с предварительным подтверждением этого письменным согласием и правильное отображение работы в выходные дни в 1С.

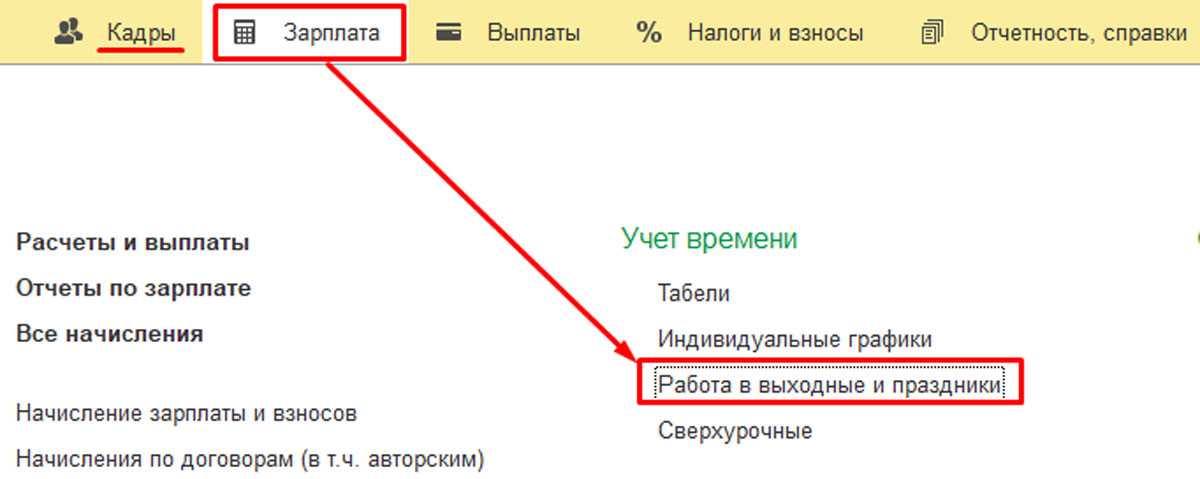

Для фиксирования факта этого выхода следует создать документ «Работа в выходные и праздники». Осуществить это действие можно или из раздела «Зарплата», или из раздела «Кадры».

В данном окне необходимо заполнить следующие поля: ФИО работающего, если оплата будет почасовой, то объем отработанных часов, месяц начисления, дата выхода, а также поставить галки напротив требований и наличия согласия со стороны сотрудника. Дополнительно нужно получить приказ о привлечении к работе в оговоренные дни от кадрового отдела.

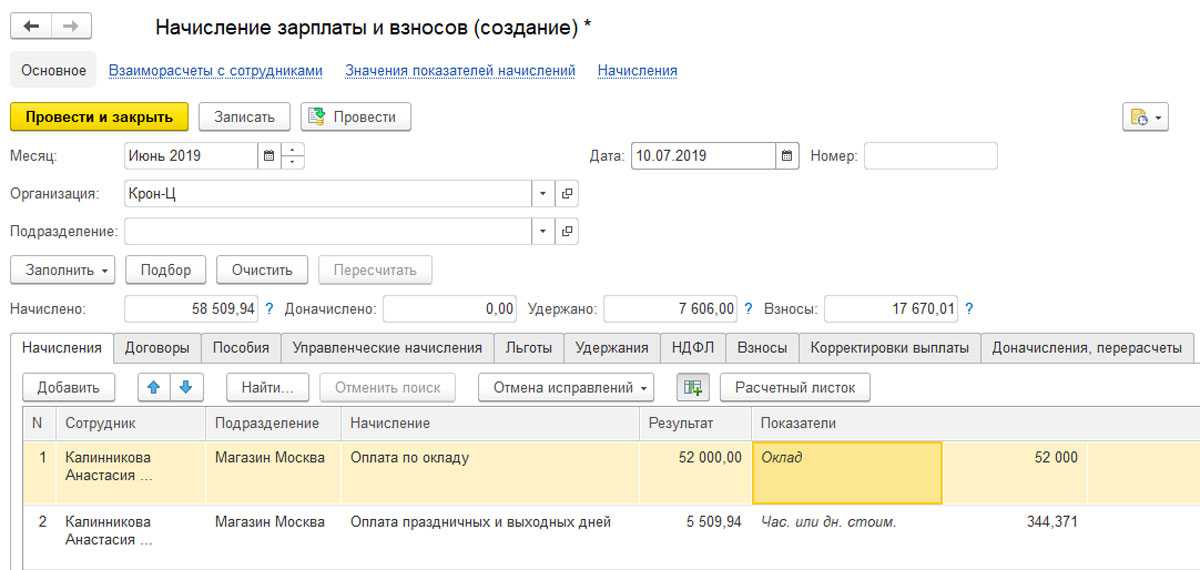

Этот документ лишь зафиксирует факт выхода в выходной или праздник, он не активирует никаких начислений в системе. Начисление проводится также через документ «Начисление зарплаты и взносов». СТС рассчитывается из показателей нормы времени производственного календаря:

52000 рублей/151 час = 344,71 рублей за 1 час.

Оплата в праздничный день рассчитывается следующим образом:

8 часов * 344,71 рублей *2 = 5509,94 рублей.

Дополнительно разберем вариант с оплатой по дням, для которого справа в «Оплата производится» выберем в документе вариант «По дням».

Расчет СТС за 1 день:

52000 рублей/ 19 дней = 2736,842 рублей

Оплата в праздничный день рассчитывается следующим образом:

2736,842*2 = 5473,68 рублей.

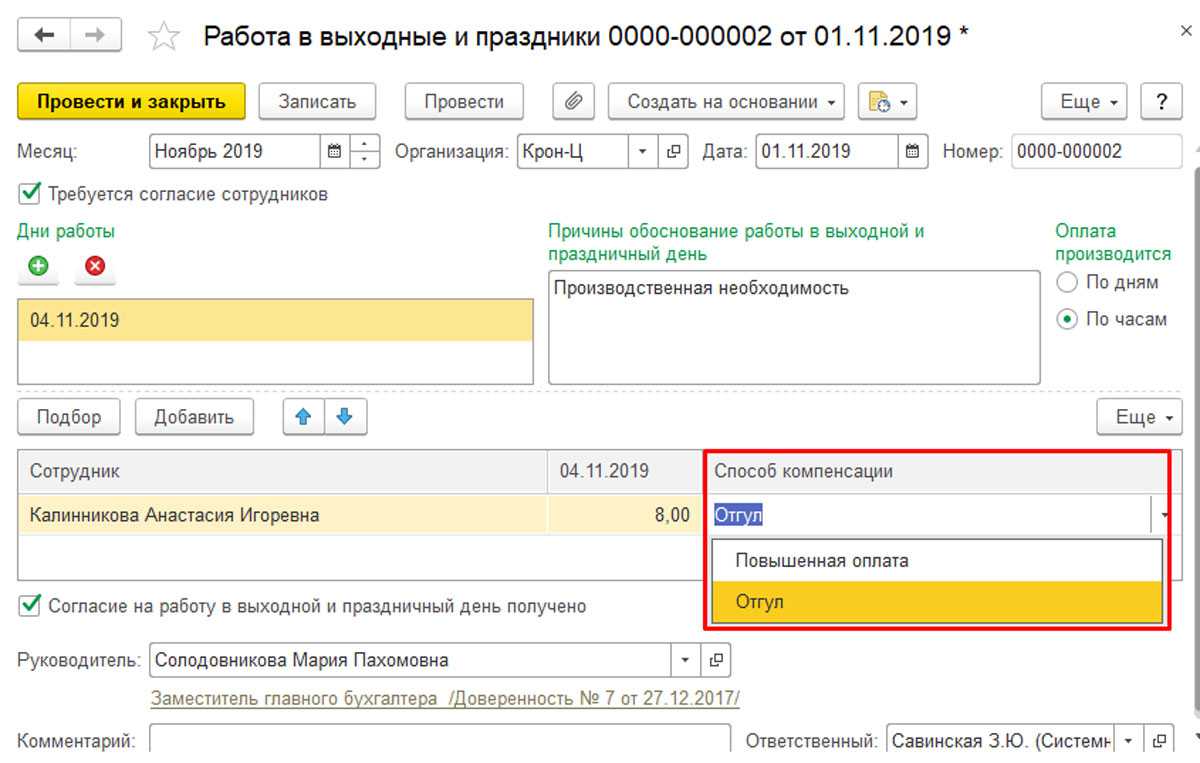

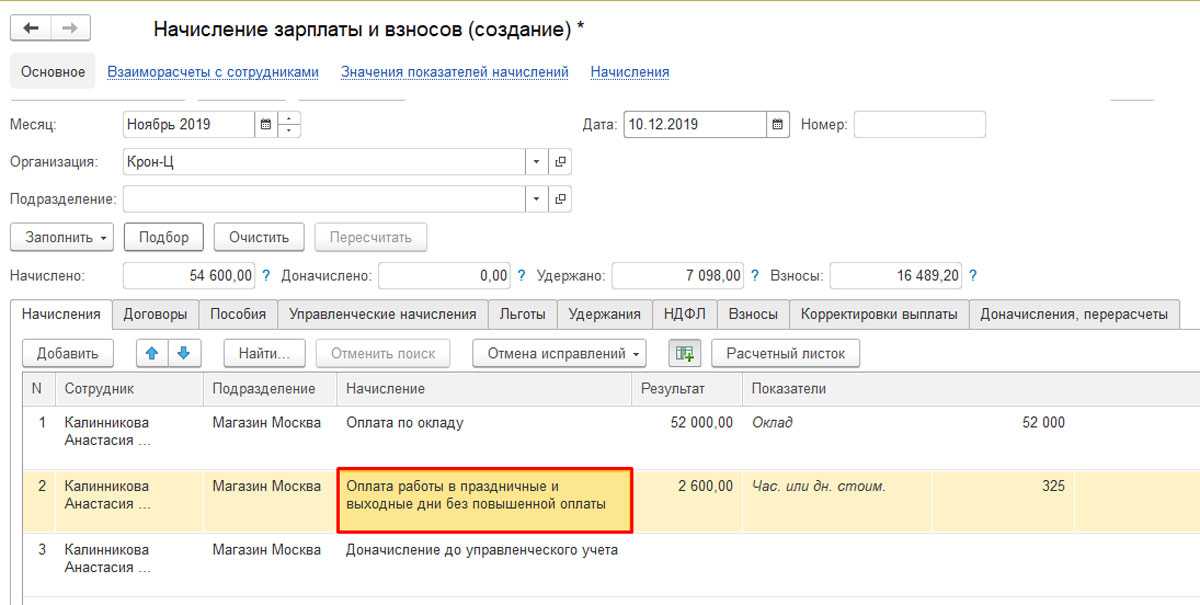

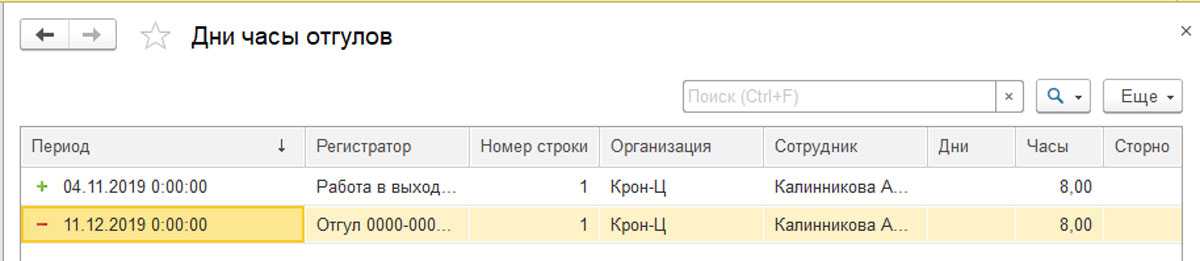

Регистрация работы со способом компенсации «Отгул» в выходной день

В системе есть как вариант с двойной оплатой, так и с однократной оплатой с отгулом (оплачиваемым выходным), если сотрудник вышедшем на праздники или в выходные.

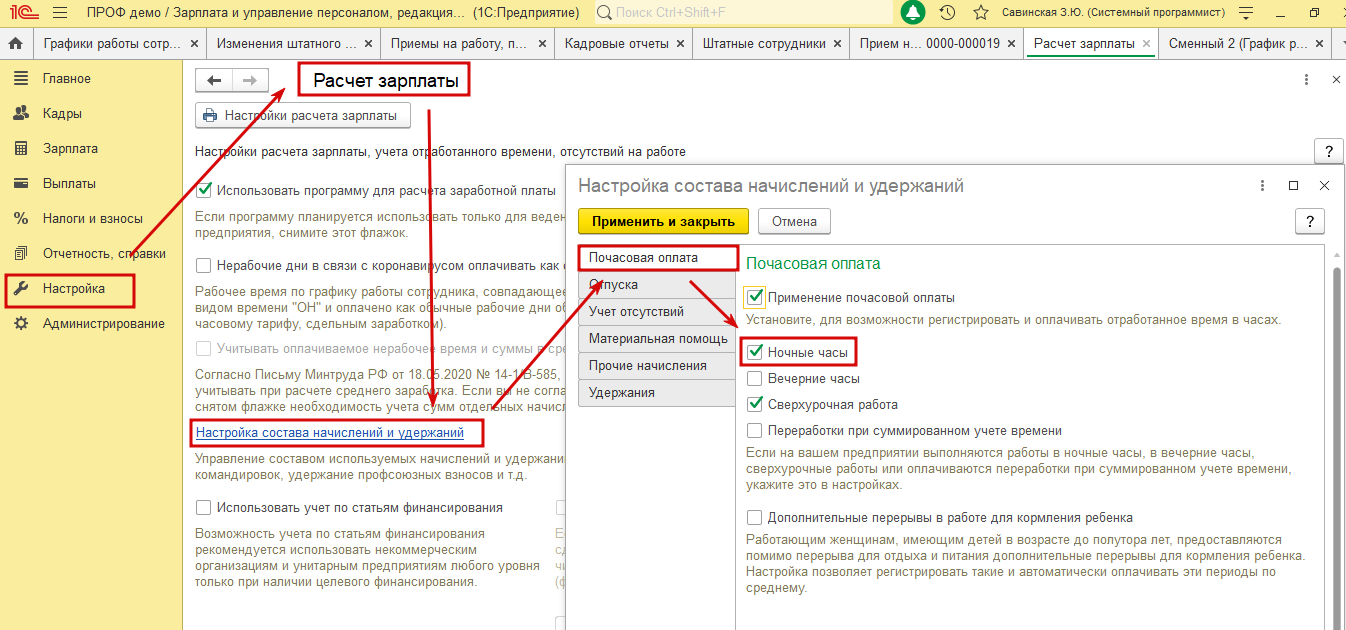

Если сравнивать с предыдущей версией ЗУП 2.5, то там не было функции для отражения подобных обстоятельств. Однако с консультацией специалиста есть возможность доработать 1С:ЗУП предыдущей версии для удобства. Активировать возможность доработки можно в разделе «Настройка» — «Расчет зарплаты» — «Учет отсутствий» — «Отгулы».

Если поставить данную галку, то в документе «Работа в выходные и праздники» возникнет поле выбора компенсации. Здесь уже нужно будет выбрать одну из 2 компенсаций: в виде отгула или повышенной оплаты. Разберем вариант «Отгул».

Соответствующий вид расчета в однократном объеме (без повышенной оплаты) отобразится в документе начисления.

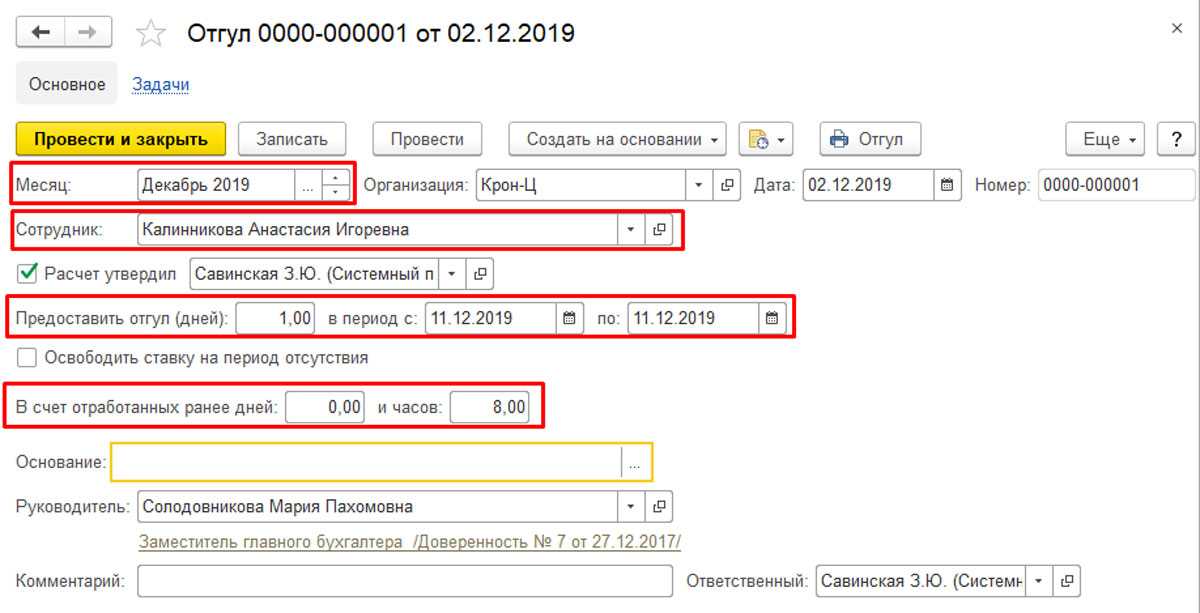

В регистре накопления ДниЧасыОтгулов дополнительно зафиксируется накопление отгула по сотруднику, который вышел на работу. Также есть возможность дать отгул с помощью одноименного документа, находящегося в «Кадрах».

Здесь необходимо указать сотрудника и месяц, в который он желает взять отгул с указанием количества дней.

В регистре накопления ДниЧасыОтгулов отображается проводка документа с указанием часов из накопленных отгулов.

Ранее появлялись риски не полностью точного учета и ошибок из-за ведения самостоятельного учета отгулов кадровикам вне программы. Однако сейчас в 1С ЗУП 3.1 этот процесс полностью автоматизирован, что снижает возможность совершения ошибок до минимума.

Остались вопросы или нужна помощь в настройке 1С? Закажите консультацию наших специалистов!

Дата запрета изменения данных в 1С 8.3

Выплата дивидендов в 1С 8.3

Примеры расчета доплат в организациях с тарифной системой оплаты труда

Если в компании используется тарифная система оплаты труда, на расчеты влияют дневные и часовые тарифные ставки. Заработная плата за выходные — это двойная тарифная ставка. Приведем пример расчета зарплаты на предприятии, где используются дневные тарифные ставки.

Например, электрик Устинов Н. Д. отработал в январе 21 день, при этом 4 раза он выходил на работу в праздники: 2, 3, 4 и 5 января. На предприятии предусмотрена дневная оплата труда в размере 1500 руб.

Заработная плата без учета праздничных дней:

(21 – 4) × 1500 = 25 500 руб.

Доплата за работу в праздники:

4 × 1500 × 2 = 12 000 руб.

Общая сумма заработной платы электрика за январь:

12 000 + 25 500 = 37 500 руб.

По-другому расчеты будут выглядеть в ситуации, когда на предприятии используется часовая ставка для определения размера зарплаты.

Например, токарь Кузьмин С. Б. трудился в сентябре 200 часов, из которых 16 пришлись на субботу и воскресенье. Часовая тарифная ставка на заводе составляет 200 руб. за час.

Сумма заработной платы токаря без учета работы в субботу и воскресенье:

(200 – 16) × 200 = 36 800 руб.

Следующий этап — подсчет суммы доплаты за труд в выходные:

16 × 200 × 2 = 6400 руб.

Заключительный этап — расчет заработка за весь месяц:

36 800 + 6400 = 43 200 руб.

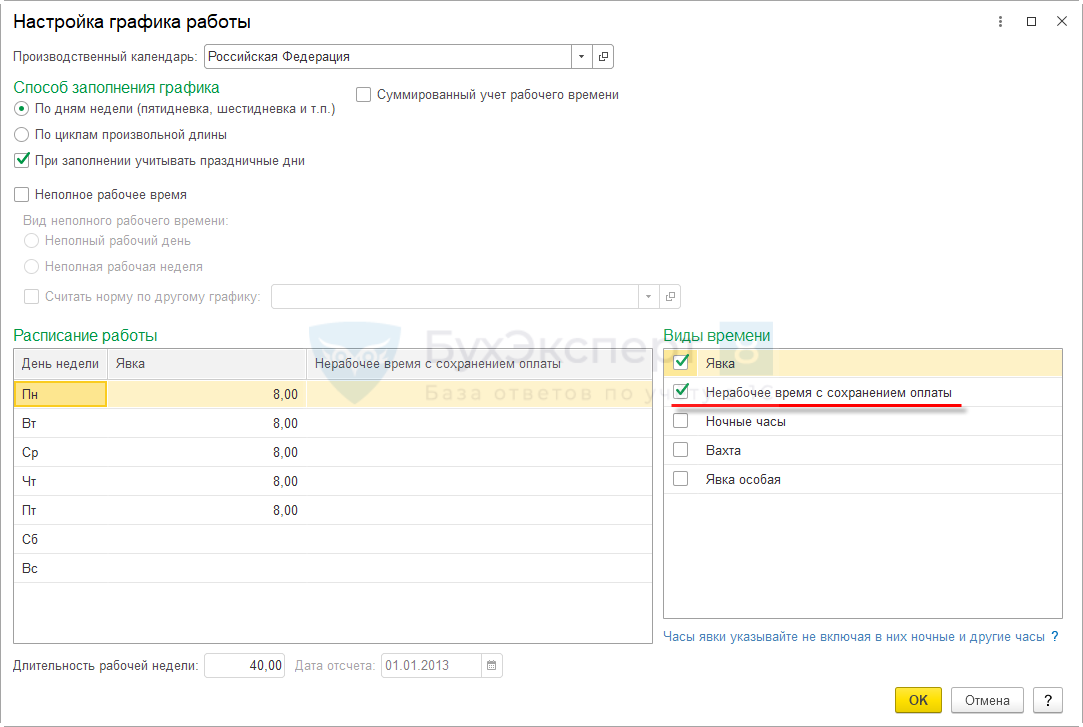

Итоги по выбору варианта учета нерабочего времени с сохранением оплаты в 1С:ЗУП 3.1

Итак, мы рассмотрели все возможные варианты организации учета нерабочего времени с сохранением оплаты в программе 1С:ЗУП 3.1. Какой же вариант учета выбрать?

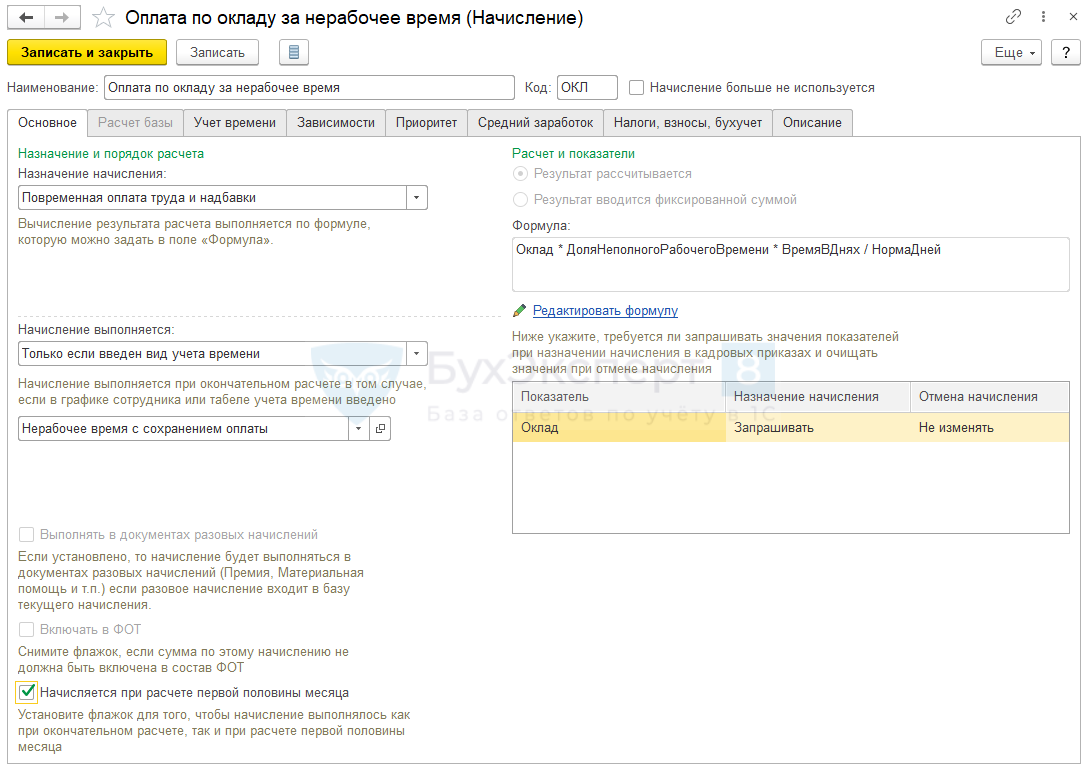

Наверное, самый простой вариант – это учет с уменьшением нормы времени, этот вариант поддержан по умолчанию и не требует никаких дополнительных настроек. Однако, этот вариант имеет ряд недостатков, которые, на наш взгляд, являются довольно существенными. К тому же этот вариант подойдет только для «окладников», а вот для «почасовиков» и «сдельщиков» всё равно потребуются настройки.

На наш взгляд самым понятным и удобным будет вариант без уменьшения нормы времени и использованием своего «рабочего» вида времени, которое будет планироваться в графике работы. Возможно также использовать несколько различных видов времени для того, чтобы обслужить работников с разными алгоритмами расчета оплаты. Но, мы абсолютно не настаиваем на этом варианте.

Безусловно, каждая компания должна самостоятельно определить подходящий для нее вариант учета или скомбинировать эти варианты для работников различных категорий.

На что при этом следует обратить внимание:

-

На алгоритм расчета среднего заработка в следующих периодах

Например, если считаете корректным, чтобы в средний включалась только оплата за фактически отработанное время, т.е. без нерабочего времени, то однозначно, нужно использовать вариант нерабочего времени с регистрацией неявки на этот период, так, как только этот вариант дает такой результат.

Если считаете, что правильно включать в базу среднего всю начисленную оплату, как за отработанное время, так и за нерабочее время, то необходимо выбирать вариант учета без документов-отклонений. - На отражение в табеле учета рабочего времениДолжно ли нерабочее время засчитываться в отработанное в табеле учета рабочего времени или нет и какой буквой должно кодироваться. Если будете отражать этот период как выходные («В»), то ваш вариант – учет с уменьшением нормы времени, если своим обозначением – то выбираем вариант без уменьшения нормы времени, но думаем, как настроить вид времени, на каком виде времени он должен базироваться: Явка или Дополнительные выходные дни (оплачиваемые).

- На удобство ввода данныхНапример, если используется только один график стандартной пятидневки, то гораздо быстрее будет скорректировать календарь всего для одного графика, нежели вводить отдельный документ Отсутствие с сохранением оплаты для каждого сотрудника.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства