- Ответственность бывшего генерального директора

- Срок исковой давности в части применения санкций

- Памятка собственнику и руководителю: как обезопасить себя

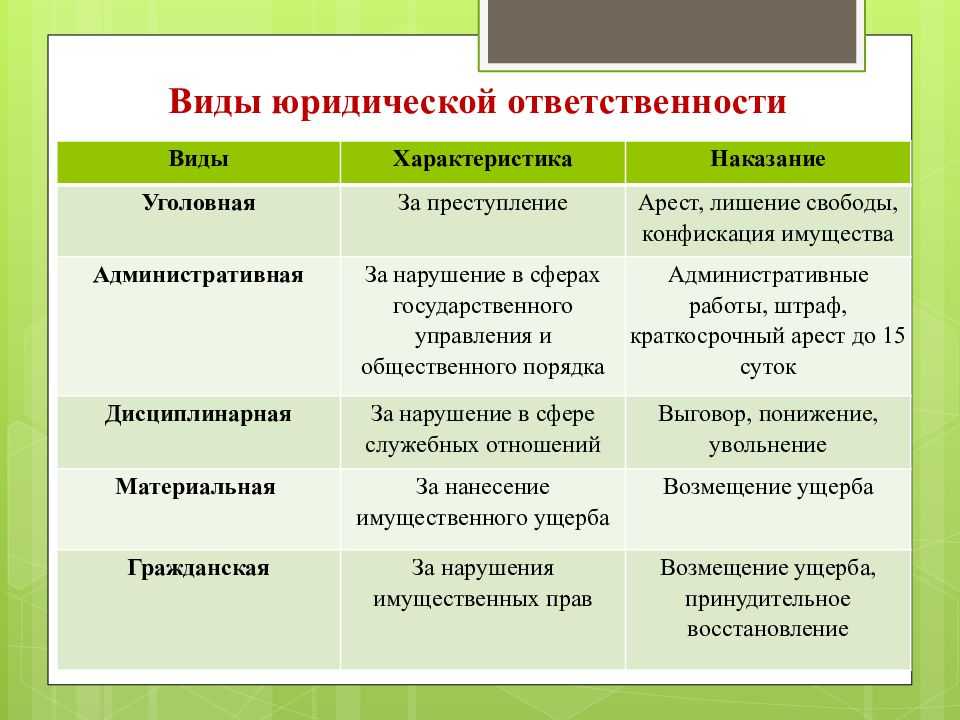

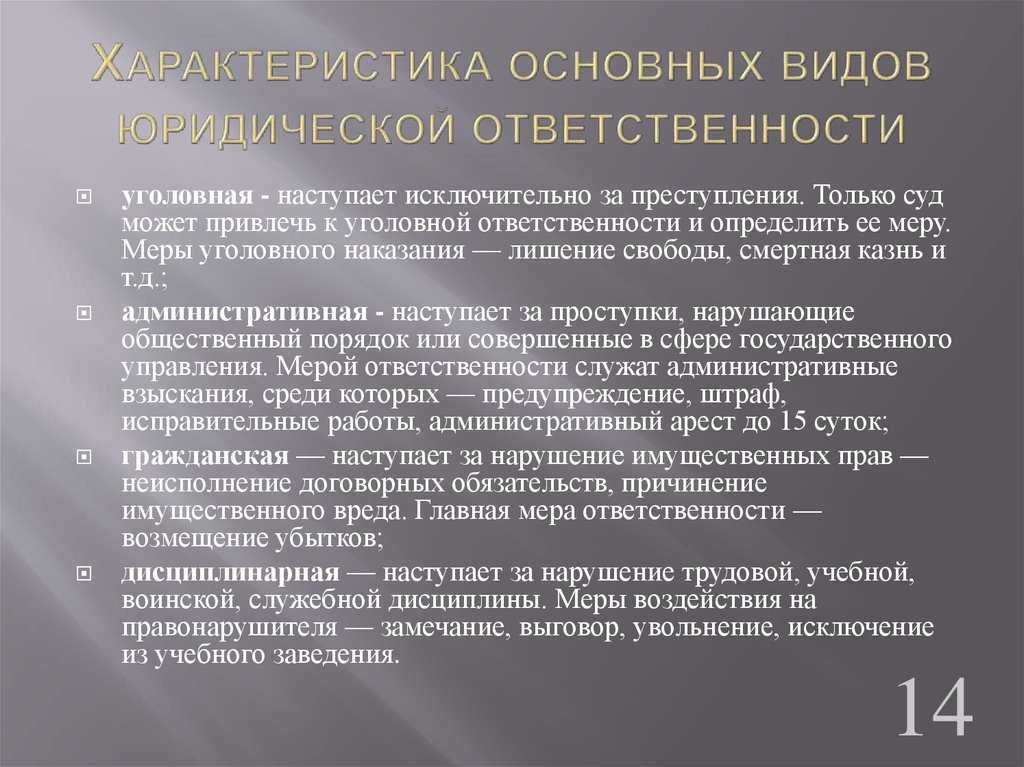

- Уголовная ответственность руководителя

- Особенности привлечения

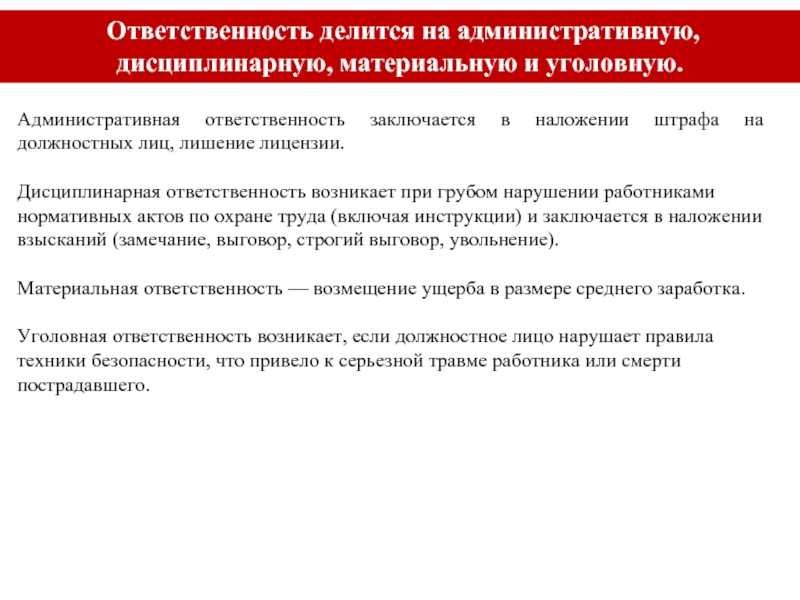

- Административная ответственность гендиректора

- Ответственность бывшего генерального директора ООО после увольнения

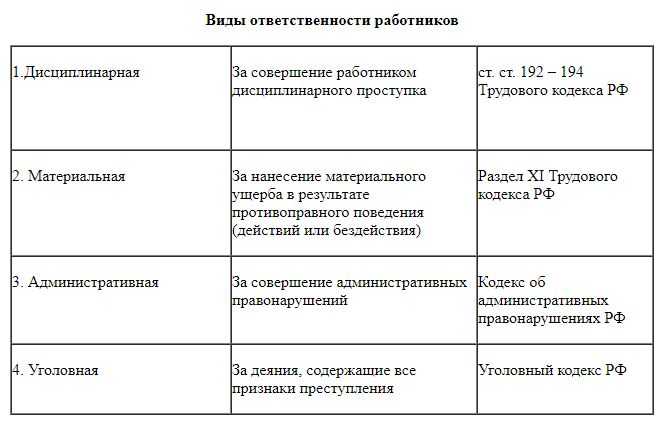

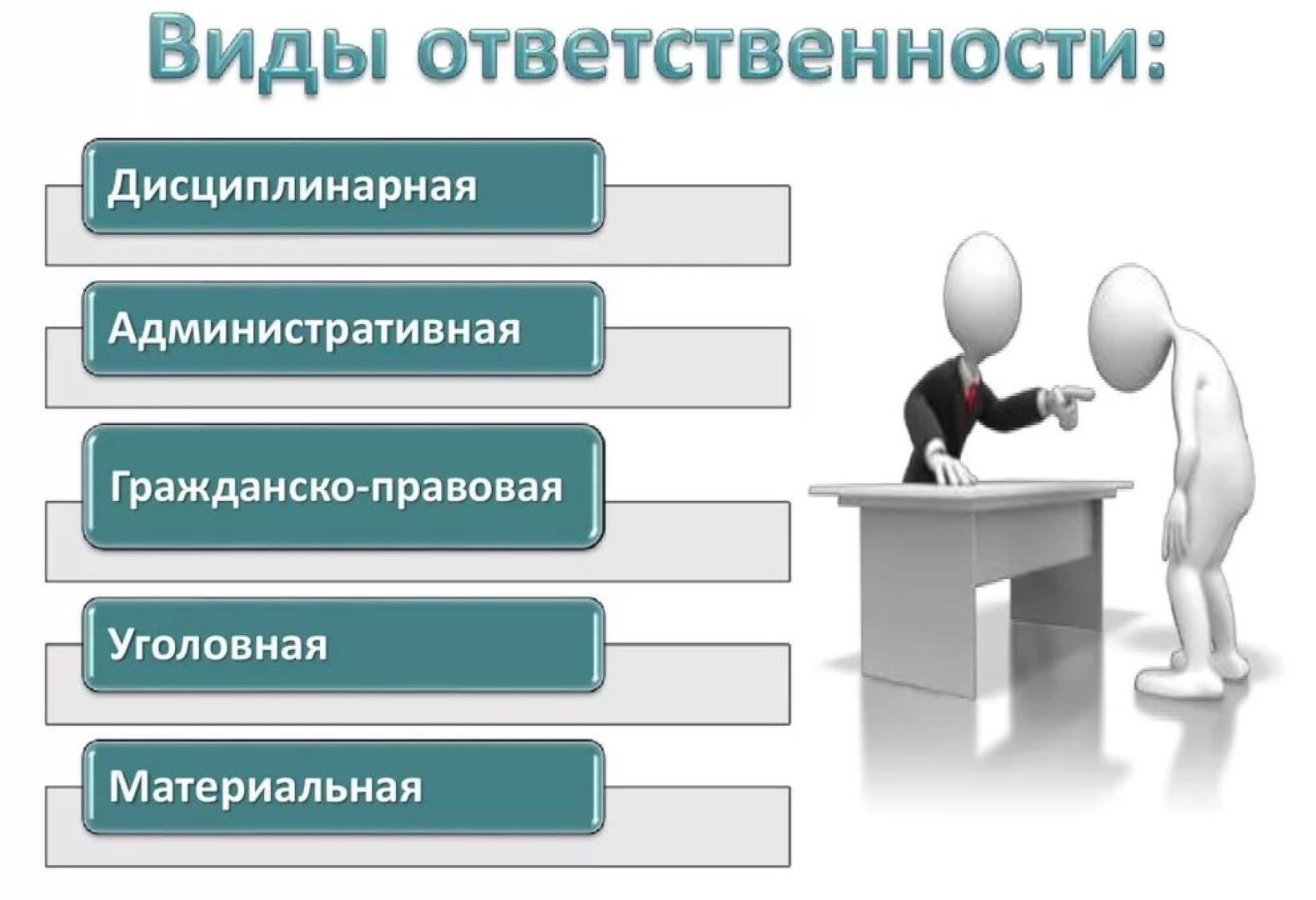

- Другие виды ответственности

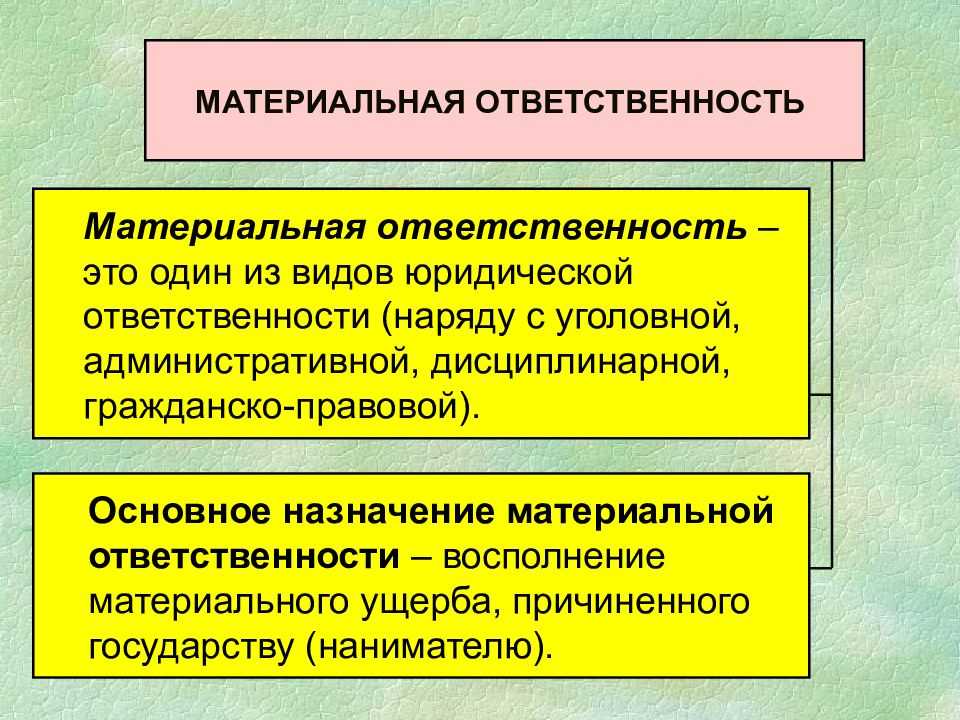

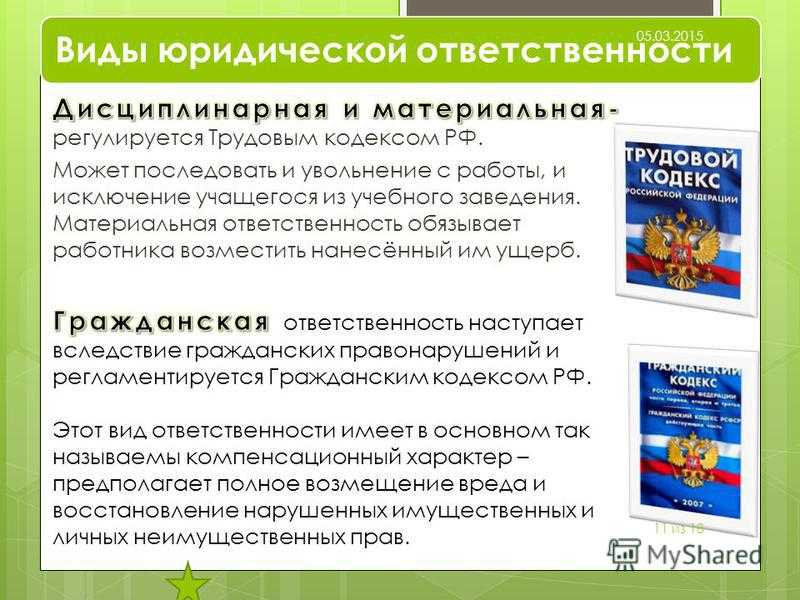

- Материальная

- Если есть долги

- Административная

- Уголовный кодекс на страже

- У обоих описанных выше подходов судов есть как свои преимущества, так и недостатки

- Выводы

Ответственность бывшего генерального директора

Предшествующий директор может быть привлечён к административной ответственности в пределах соответствующего срока давности. Субъектом налоговой ответственности является организация. При этом не имеет значения, кто исполнял обязанности генерального директора на момент совершения соответствующего правонарушения. Ответственность бывшего директора компании или ее собственника при увольнении или продаже доли в уставном капитале, не заканчивается. Например, если фирма обнаружила в уже сданной декларации по налогу на прибыль ошибки или неточности, она обязана внести изменения и представить в инспекцию уточненку. Но что делать, если прошлая декларация подписана директором, который уже не работает? Именно такую ситуацию разбирали специалисты ФНС России в своем Письме от 15 октября 2013 года № ЕД-4-3/18440. Сразу же оговоримся, что разъяснения давались акционерному обществу. Однако они актуальны и для других организационно-правовых форм.

В чем суть данного письма? Сначала налоговики указали на то, что правильное исчисление налога на прибыль организаций за налоговый период (то есть календарный год) – обязанность налогоплательщика. Чтобы ее исполнить, организации необходимо использовать информацию из регистров налогового и бухгалтерского учета. Согласно п.1 ст.54 Налогового кодекса РФ, организации-налогоплательщики исчисляют налоговую базу по итогам каждого налогового периода на основе:

- данных регистров бухгалтерского учета;

- иных документально подтвержденных сведений об объектах, подлежащих налогообложению либо связанных с ним.

В свою очередь ст. 313 Налогового кодекса РФ требует, чтобы организации определяли базу по налогу на прибыль по итогам каждого налогового (отчетного) периода на основе показателей налогового учета, то есть данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ. Если организация в уже сданной в ИФНС декларации обнаружит ошибки, которые привели к занижению суммы налога на прибыль, подлежащей уплате в бюджет, эта организация обязана выполнить ряд действий:

- пересчитать налоговую базу и сумму налога за период, в котором были совершены искажения;

- внести необходимые изменения в налоговую декларацию;

- представить в налоговый орган уточненную налоговую декларацию.

Сделать все это нужно и в том случае, если произошла смена директора. Обязательства перед бюджетом данного налогоплательщика никак не связаны с тем, кто именно возглавляет организацию. За неисполнение (ненадлежащее исполнение) организацию и должностных лиц будет ждать наказание. Причем тут может возникать сразу несколько видов ответственности: административная, налоговая и уголовная.

Евгения Булатова

89134323913

apgmag.com@gmail.com

Срок исковой давности в части применения санкций

Срок исковой давности, в течение которого руководителя ООО можно привлечь к ответственности зависит от категории правонарушения:

- Административная ответственность: сроки прописаны в статье 4.5 КоАП, по которой максимальный срок исковой давности составляет 6 лет. Так, при нарушениях закона о несостоятельности (банкротстве) сроки исковой давности составляет 3 года.

- Уголовная ответственность: срок исковой давности зависит от тяжести правонарушения, определяемого сроком лишения свободы. Так, если срок лишения свободы составляет 5 лет, то преступление считается тяжким и срок давности по нему составляет 10 лет.

- В рамках трудовых отношений привлечь к ответственности руководителя возможно в рамках одного года после выявления ущерба.

- Для гражданско-правовой ответственности применяется срок в 3 года с момента выявления ущерба.

- При банкротстве заявления о привлечении к субсидиарной ответственности принимаются в течение 10 лет.

Памятка собственнику и руководителю: как обезопасить себя

Из всего вышеперечисленного руководителю и собственнику ООО следует помнить, что его могут привлечь к административной, уголовной, субсидиарной ответственности. Санкции могут быть серьезными в части совершения особо тяжких правонарушений, а сроки исковой давности в отдельных случаях могут составлять до 10 лет.

Чтобы не иметь проблем с гражданским, трудовым, административным и уголовным законодательством, следует правильно организовать систему учета, выполнять свои обязательства перед кредиторами и не надеяться, что все обойдется.

По сути, все меры защиты от ответственности относятся к грамотному управлению компаниями. Меры, которые позволят минимизировать риски привлечения к ответственности:

- Своевременный аудит – позволит выявить ошибки при ведении бухгалтерского и налогового учета и составления отчетности.

- Грамотное документальное делегирование полномочий.

- Правильный выбор контрагентов для ведения бизнеса и т.д.

При проведении процедур ликвидации следует формировать достоверные сведения в документах, соблюдать законодательство и формальную обособленность в рамках осуществления коммерческой деятельности.

Уголовная ответственность руководителя

Преступлением признается виновно совершенное общественно опасное деяние, запрещенное Уголовным Кодексом РФ под угрозой наказания.

Уголовная ответственность директора ООО может возникнуть при совершении следующих деяний:

- Необоснованный отказ в приеме на работу или необоснованное увольнение беременной женщины или женщины, имеющей детей в возрасте до трех лет (ст. 145)

- Невыплата заработной платы, пенсий, стипендий, пособий и иных выплат (ст. 145.1)

- Нарушение авторских и смежных прав (ст. 146)

- Нарушение изобретательских и патентных прав (ст. 147)

- Злоупотребление полномочиями (ст. 201)

- Коммерческий подкуп (ст. 204)

- Преступления в сфере экономической деятельности (глава 22):

- Незаконное предпринимательство, причинившее крупный ущерб (свыше одного миллиона пятисот тысяч рублей) гражданам, организациям или государству либо сопряженное с извлечением дохода в крупном (свыше одного миллиона пятисот тысяч рублей) или особо крупном (свыше шести миллионов рублей) размере (ст. 171)

- Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем (ст. 174)

- Незаконное получение кредита, если это деяние причинило крупный (свыше одного миллиона пятисот тысяч рублей) ущерб (ст. 176)

- Злостное уклонение от погашения кредиторской задолженности (ст. 177)

- Недопущение, ограничение или устранение конкуренции, если эти деяния причинили крупный (свыше одного миллиона рублей) или особо крупный (свыше трех миллионов рублей) ущерб гражданам, организациям или государству либо повлекли извлечение дохода в крупном (свыше пяти миллионов рублей) или особо крупном (свыше двадцати пяти миллионов рублей) размере (ст. 178)

- Незаконное использование товарного знака, если это деяние совершено неоднократно или причинило крупный (свыше одного миллиона пятисот тысяч рублей) ущерб (ст. 180)

- Незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну (ст. 183)

- Злоупотребления при эмиссии ценных бумаг (ст. 185)

- Злостное уклонение от раскрытия или предоставления информации, определенной законодательством Российской Федерации о ценных бумагах (ст. 185.1.)

- Нарушение порядка учета прав на ценные бумаги (ст. 185.2.)

- Уголовная ответственность наступает, если эти деяния причинили крупный (свыше одного миллиона рублей) или особо крупный (свыше двух миллионов рублей) ущерб гражданам, организациям или государству.

- Уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица, совершенное в крупном размере (свыше трех миллионов рублей) или особо крупном (свыше тридцати шести миллионов рублей) размере (ст. 194)

- Неправомерные действия при банкротстве (ст. 195)

- Преднамеренное банкротство(ст. 196)

- Фиктивное банкротство(ст. 197)

- Уголовная ответственность наступает, если действия (бездействие) руководителя юридического лица причинили крупный (свыше одного миллиона пятисот тысяч рублей) ущерб.

- Уклонение от уплаты налогов и (или) сборов с организации (ст. 199)

- Неисполнение обязанностей налогового агента (ст. 199.1)

- Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов (ст. 199.2)

ВНИМАНИЕ: Приведенный перечень наказуемых деяний не является исчерпывающим. Директор предприятия руководит производственно-хозяйственной и финансово-экономической деятельностью предприятия, неся всю полноту ответственности за последствия принимаемых решений

Кроме того, директор несет ответственность за сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты его деятельности

Директор предприятия руководит производственно-хозяйственной и финансово-экономической деятельностью предприятия, неся всю полноту ответственности за последствия принимаемых решений. Кроме того, директор несет ответственность за сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты его деятельности.

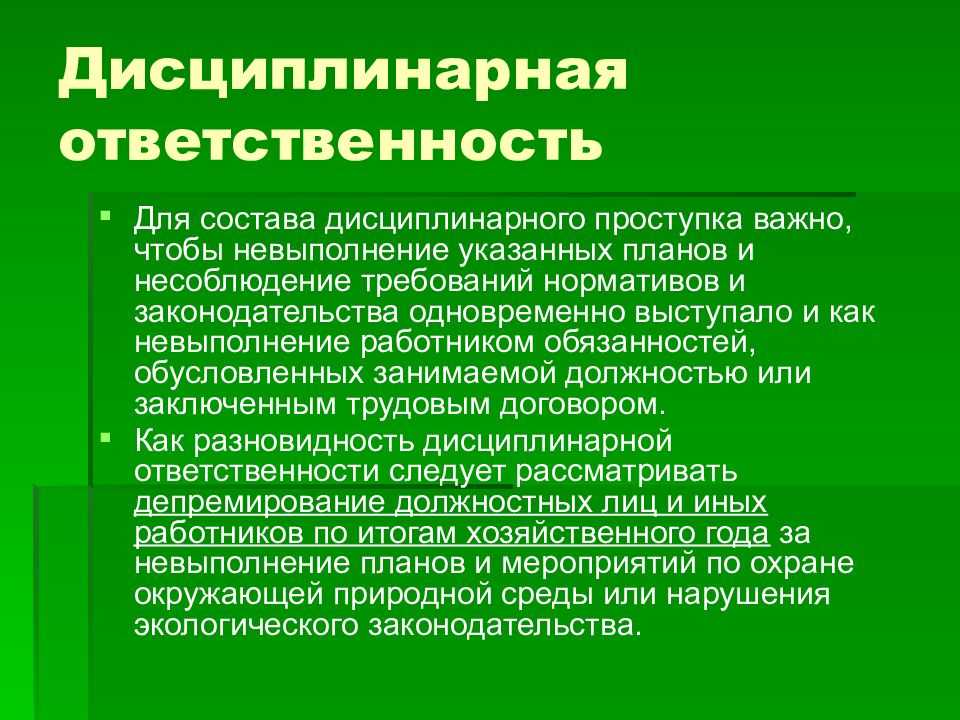

Особенности привлечения

Согласно ст. 22 ТК РФ право применять дисциплинарные взыскания имеет работодатель — физическое либо юридическое лицо (организация), вступившее в трудовые отношения с работником (ст. 20 ТК РФ). Работодателем по отношению к руководителю учреждения выступают согласно ст. 280 ТК РФ собственник имущества организации, его представитель.

Так, право собственника имущества унитарного предприятия от имени Российской Федерации или субъекта РФ осуществляют органы государственной власти РФ или субъекта РФ в рамках их компетенции, установленной актами, определяющими статус этих органов. От имени же муниципального образования право собственника имущества унитарного предприятия осуществляют органы местного самоуправления в рамках их компетенции, установленной актами, определяющими статус этих органов (ст. 2 Федерального закона от 14.11.2002 N 161-ФЗ «О государственных и муниципальных унитарных предприятиях», далее — Закон N 161-ФЗ). То есть по отношению к руководителю учреждения в роли работодателя выступает уполномоченное лицо вышестоящего органа, которое заключало с ним трудовой договор (контракт) и издавало приказ о назначении его на должность.

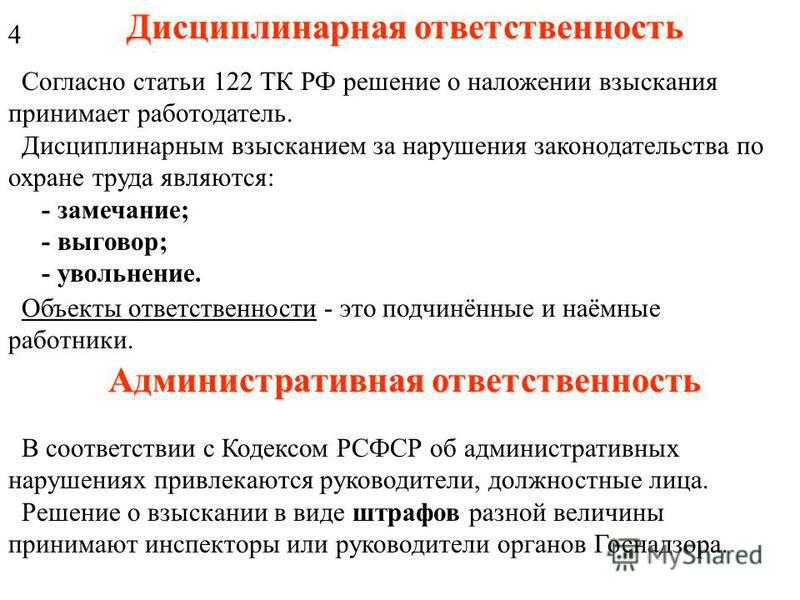

Итак, как уже было сказано, процедура привлечения к дисциплинарной ответственности руководителя осуществляется в общем порядке, установленном ст. 193 ТК РФ. Вопрос заключается лишь в том, какой документ будет основанием для привлечения к ответственности. Если для простого работника таким документом является акт или докладная (служебная) записка на имя руководителя, составленная, как правило, лицом, которому по работе (службе) подчинен работник и которому стало известно о совершении проступка (что подтверждается и п. 34 Постановления Пленума ВС РФ от 17.03.2004 N 2 <3> (далее — Постановление N 2)), то обнаружить нарушение, совершенное руководителем, может любой сотрудник организации, а также уполномоченное лицо вышестоящего органа или его учредитель, представитель контролирующего органа. Названные лица могут направить работодателю письмо, жалобу, заявление, представление с указанием даты совершения проступка и его описанием. Получив данный документ, работодатель обязан затребовать с руководителя письменное объяснение, которое тот должен представить в течение двух дней. Непредставление объяснения не будет препятствием для применения взыскания.

<3> «О применении судами Российской Федерации Трудового кодекса Российской Федерации».

К сведению. Дисциплинарное взыскание применяется не позднее одного месяца со дня обнаружения проступка, не считая времени болезни, пребывания в отпуске, а также времени, необходимого на учет мнения представительного органа работников, и не позднее шести месяцев со дня совершения проступка, а по результатам ревизии, проверки финансово-хозяйственной деятельности или аудиторской проверки — не позднее двух лет со дня его совершения.

Приказ (распоряжение) работодателя о применении дисциплинарного взыскания объявляется под роспись в течение трех рабочих дней со дня его издания, не считая времени отсутствия лица, совершившего проступок, на работе.

Отдельно отметим, что ст. 195 ТК РФ дает право представительному органу работников требовать привлечения к дисциплинарной ответственности руководителя организации в случае нарушения им трудового законодательства. И если факт нарушения подтвердился, работодатель обязан применить к руководителю организации дисциплинарное взыскание вплоть до увольнения. В любом случае факт нарушения должен быть документально зафиксирован, а работодатель обязан провести дисциплинарное расследование. Иначе руководитель имеет право обратиться в суд, и, если суд установит, что его права нарушены, руководитель будет восстановлен.

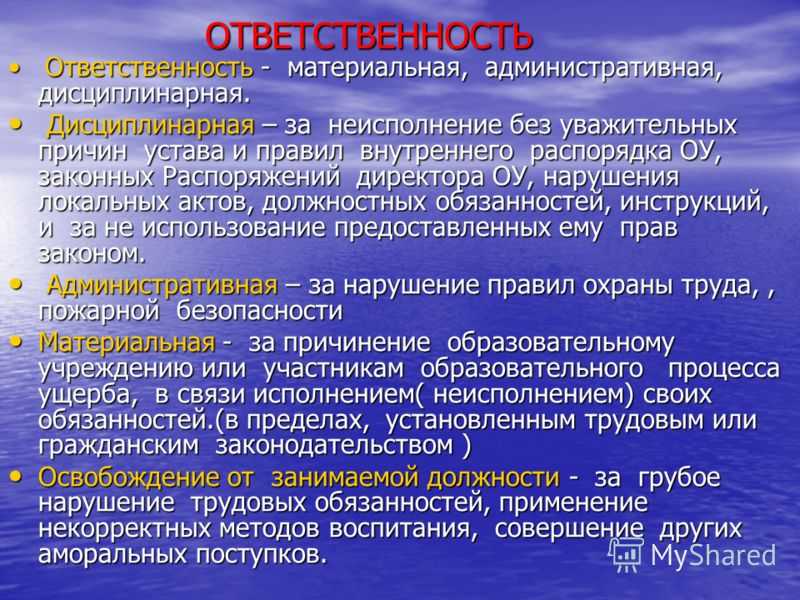

Административная ответственность гендиректора

Сразу стоит отметить, что административную ответственность несет как само должностное лицо, так и юридическое лицо. В таком случае орган, привлекаемый к ответственности, может наказать за правонарушение сразу и компанию, и должностное лицо, в частности, генерального директора. При этом факт административного взыскания по отношению к юридическому лицу, никогда не освобождает от ответственности виновного штатного сотрудника.

Не все знают, но если к ответственности ООО было привлечено исключительно по вине управления генерального директора, то сумма штрафных санкций, применимая к нарушителю, может быть в полном объеме взыскана с виновного лица. В свою очередь, виновное лицо может сразу погасить задолженность перед обществом или постепенно. При втором варианте из заработной платы систематически будет изыматься некая часть дохода.

Регламентирует административную ответственность КоАП. Правонарушения могут быть незначительными, не повлекшими к особым последствиям, и значительными. Например, за преднамеренное доведение общества к банкротству, гендиректор заплатит штраф в размере от 30 000 рублей.

Также административная ответственность может выражаться в ограничении занимать руководящие должности в течение трех лет. На такой срок могут лишить свободы правоохранительные органы.

Ответственность бывшего генерального директора ООО после увольнения

Интересный момент относительно ответственности руководителя после увольнения. Используя статьи нормативно-правовых документов, можно по-разному трактовать данную норму.

Но вне зависимости от этого, ответственность прекращается тогда, когда должностной субъект уволен с работы. А вот фактом увольнения может считаться разное основание.

Например, в соответствии с ТК РФ, уволенным работник считается тогда, когда с ним происходит разрыв трудового договора. Для гендиректора ООО разрыв возможен только после собрания учредителей.

Если же учитывать нормы ГК, то ответственность с лица будет снята только после того, как изменения по руководящей должности будут зарегистрированы государством и внесены изменения в реестр юридических лиц.

Таким образом, гендиректор несет ответственность до тех пор, пока на его место не назначили нового субъекта и данные о новом гендиректоре не внесены в реестр.

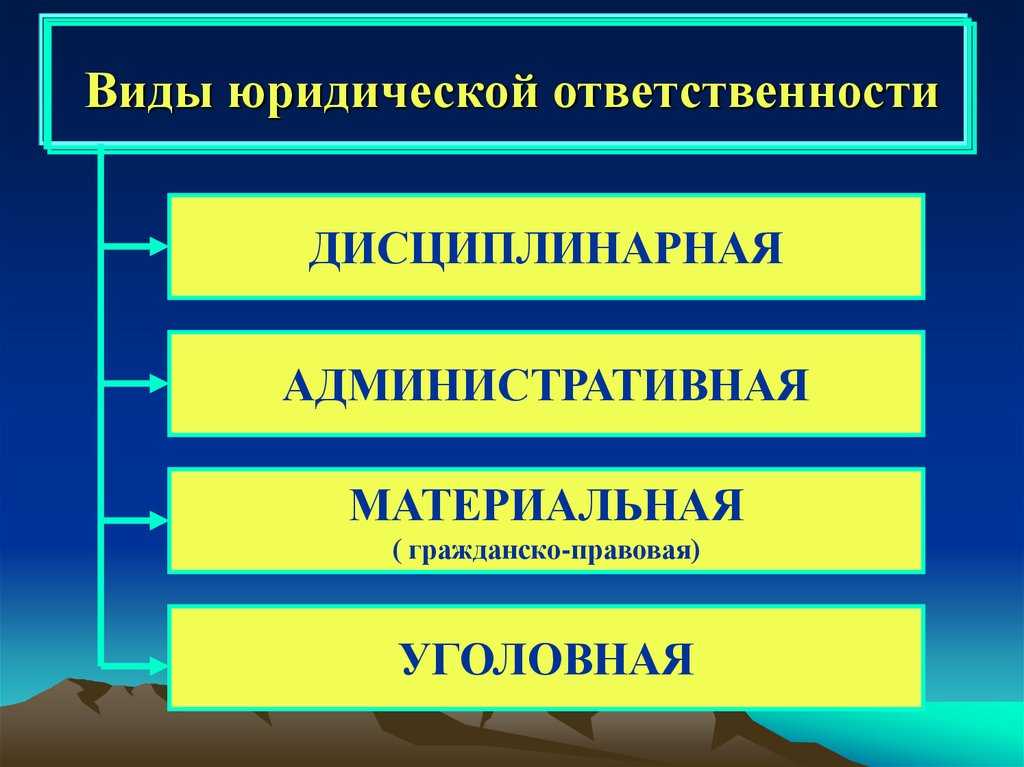

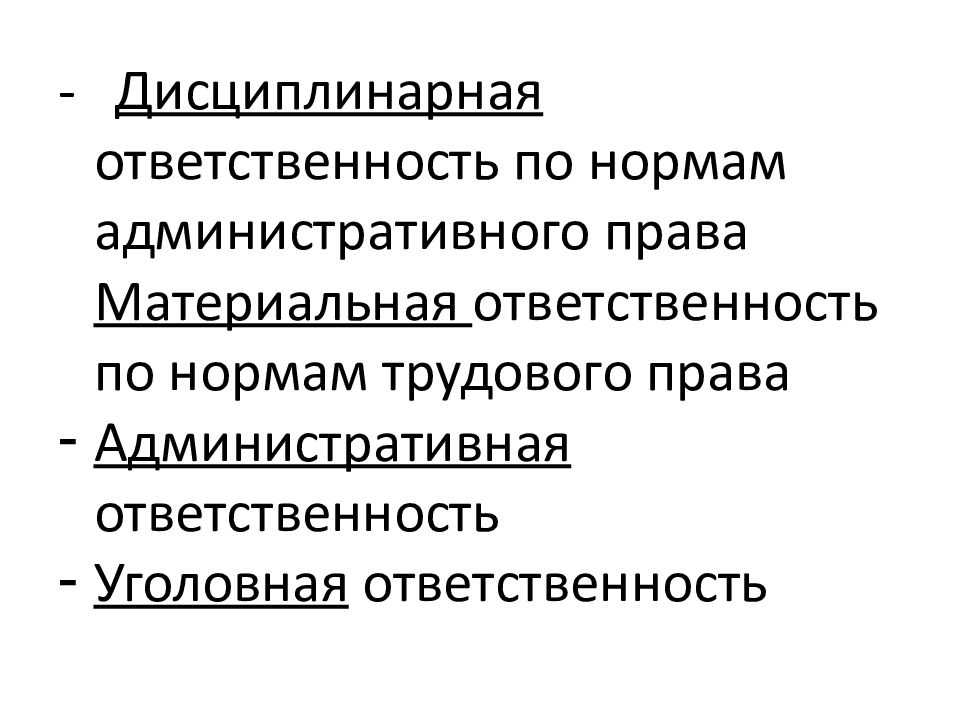

Другие виды ответственности

Важно помнить о том, что уголовная ответственность предусмотрена в строго определенных случаях. Все остальные ситуации, когда директор несет ответственность перед законом или перед учредителями общества, идут отдельно и рассматриваются под другим углом

Начнем с тех ситуаций, когда привлечение руководителя к уголовной ответственности невозможно и дело можно решить штрафом или иным наказанием.

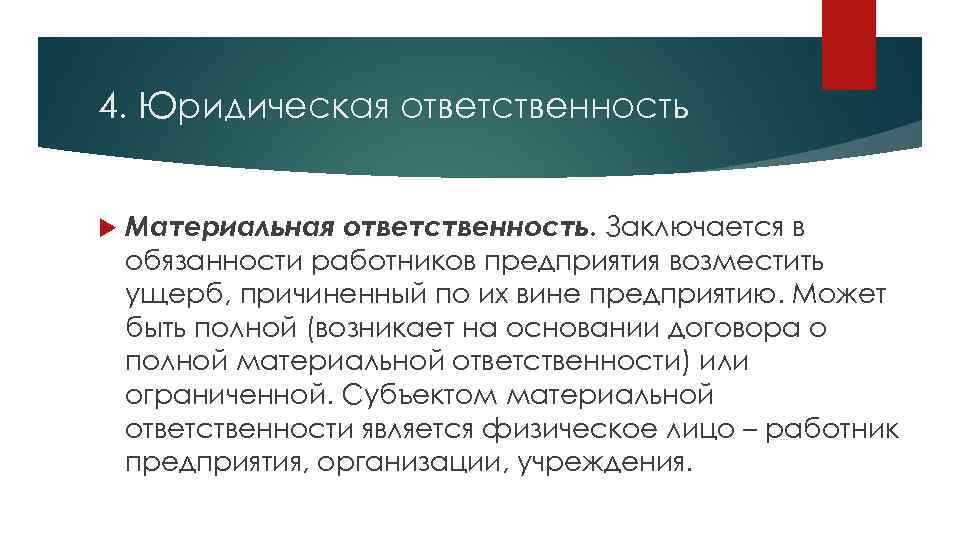

Материальная

Трудовой кодекс РФ установил ряд правил, согласно которым коммерческий и генеральный директора несут ответственность за материальные операции, которые совершает компания. Обычно это происходит в том случае, если генеральный или коммерческий директор исполняет обязанности бухгалтера, не нанимая отдельную штатную единицу. А это чревато последствиями, и поэтому законодательство РФ регулирует подобный вопрос.

В случае обнаружения убытков или выставления штрафов со стороны налоговой службы отвечать будет главный бухгалтер (если таковой есть в компании), поскольку глава компании может сослаться на свою несостоятельность в финансовых вопросах. Если же бухгалтера нет, этого сделать не получится.

Кроме того, ответственность генерального директора распространяется и на ситуации, когда из-за его несостоятельных выводов или неверных действий компания понесла убытки. Директор должен исправить ситуацию в двух случаях: если испорчено имущество (возместить стоимость) или в случае нарушения прав сотрудника (компенсировать издержки на восстановление этих прав).

Если есть долги

К кому идти кредиторам и могут ли они взыскать денежные суммы с генерального директора, зависит от причины, по которой появился долг. Есть ситуации, когда долг появился из-за принятия решения, приведшего к появлению стандартного хозяйственного риска. Риск не всегда может оправдаться, и в результате могут образоваться долги. В этом случае необходимо проанализировать действия управленца компании. Если мотивы были позитивными и определенная логика принятия подобного решения присутствовала, следует признать, что взыскать с директора долг будет невозможно. В этом случае он, как и другие учредители, лишится лишь своей доли в уставном капитале и того имущества, которое официально находится в собственности фирмы.

Административная

Чтобы предположить, какие санкции могут ожидать финансового или генерального директора, нужно четко различать уголовную и административную ответственность. Как известно, административная ответственность предполагает выплату штрафов и дисквалификацию управленца. Регламентируется наказание согласно КоАП.

Мы кратко перечислим здесь ситуации, когда имеет место быть административная ответственность:

- Нарушение прав потребителей.

- Незаконное кредитование.

- Небольшие нарушения в отношении ведения бухгалтерии (например, несвоевременная постановка фирмы на учет).

- Несоблюдение кассовой дисциплины или работа без кассовой машины.

- Нарушение сроков подачи разного вида отчетности, использование «украденного» товарного знака, нарушение закона в отношении потребителей, нарушение в рекламной сфере, низкое качество товаров и услуг.

Уголовный кодекс на страже

Наиболее строгий вид наказания для руководителей за нарушение законодательства о труде и об охране труда представляет, конечно же, уголовная ответственность. В данном случае трудовые правонарушения квалифицируются как преступления, то есть виновные общественно опасные деяния, запрещенные УК РФ под угрозой наказания (ст. 14).

За нарушение требований законодательства об охране труда уголовная ответственность предусмотрена ст. 143 УК РФ. Напомним ее содержание.

Нарушение правил техники безопасности или иных правил охраны труда, совершенное лицом, на котором лежали обязанности по соблюдению этих правил, если это повлекло по неосторожности причинение тяжкого вреда здоровью человека, наказывается штрафом в размере до 200 000 руб. или в размере заработной платы или иного дохода осужденного за период до 18 месяцев, либо исправительными работами на срок до двух лет, либо лишением свободы на срок до одного года

То же деяние, повлекшее по неосторожности смерть человека, наказывается лишением свободы на срок до трех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

С одной стороны, ответственность возложена на лиц, непосредственно отвечающих за соблюдение правил по охране труда. С другой стороны, в силу ст. 212 ТК РФ обязанность по обеспечению безопасных условий труда лежит на руководителе организации. В данной ситуации, как представляется, руководитель может быть привлечен к ответственности за злоупотребление должностными полномочиями или халатность (ст. ст. 285, 293 УК РФ). В любом случае решение суда будет зависеть от причин, по которым были нарушены правила охраны труда, а также от последствий нарушения.

Уголовная ответственность руководителя может наступить в случае невыдачи заработной платы, пособий и иных установленных законом выплат (ст. 145.1 УК РФ). Так, частичная невыплата свыше трех месяцев, совершенная руководителем организации из корыстной или иной личной заинтересованности, наказывается штрафом в размере до 120 000 руб. или в размере заработной платы или иного дохода осужденного за период до одного года, либо лишением права занимать определенные должности или заниматься определенной деятельностью на срок до одного года, либо лишением свободы на срок до одного года.

Полная невыплата свыше двух месяцев заработка, пособий и иных установленных законом выплат или выплата заработка свыше двух месяцев в размере ниже установленного федеральным законом минимального размера оплаты труда, совершенные руководителем организации из корыстной или иной личной заинтересованности, наказываются штрафом в размере от 100 000 до 500 000 руб. или в размере заработной платы или иного дохода осужденного за период до трех лет либо лишением свободы на срок до трех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

А те же деяния, если они повлекли тяжкие последствия, наказываются штрафом в размере от 200 000 до 500 000 руб. или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет либо лишением свободы на срок от двух до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до пяти лет или без такового.

Статья 145 УК РФ устанавливает ответственность работодателя за необоснованный отказ в приеме на работу или необоснованное увольнение беременной женщины или женщины, имеющей детей в возрасте до трех лет. Данные правонарушения наказываются штрафом в размере до 200 000 руб. или в размере заработной платы или иного дохода осужденного за период до 18 месяцев либо обязательными работами на срок от 120 до 180 часов.

Мы рассмотрели лишь ответственность руководителя за нарушения, связанные с трудовыми отношениями. Кроме этого, законодательством РФ предусмотрена ответственность за нарушения в сфере экономики, за ущерб, причиненный гражданам и государству, и др. Поскольку юридическое лицо может быть привлечено только к административной ответственности, за все остальные нарушения, включая уголовные, отвечает непосредственно руководитель. Очевидно, что управленческая должность наравне со значительным социальным статусом и высокой зарплатой подразумевает большую ответственность. Надеемся, представленный материал поможет избежать возможных нарушений и облегчит работу руководителя.

Л.В.Куревина

Редактор журнала

«Отдел кадров

бюджетного учреждения»

У обоих описанных выше подходов судов есть как свои преимущества, так и недостатки

Признание генерального директора ответственным за все нарушения в работе компании стимулирует жесткий контроль директора над всеми ее работниками и всеми подразделениями. Такой подход может способствовать предотвращению нарушений, но его достаточно сложно претворить в жизнь. Вряд ли возможно требовать от генерального директора крупной компании (а тем более от членов совета директоров) детального знания всех аспектов и специфики деятельности каждого подразделения и сотрудника, так как он просто физически не будет способен отслеживать такой объем информации. Более того, постоянное вмешательство директора в работу специалистов не способствует эффективному ведению хозяйственной деятельности.

Возложение на директора обязанности только надлежащим образом организовать систему управления в компании лишит последнюю возможности взыскать убытки с директора в большинстве случаев нарушений, в том числе нарушений публично правовых требований. Однако этот подход практически полностью устраняет недостатки, присущие предыдущему, а именно позволяет оптимально распределить ресурсы внутри компании, так как и директор, и специалисты смогут сосредоточиться на зонах своей прямой компетенции. К тому же выстроенная эффективная система управления позволяет минимизировать риски возможных нарушений. По мнению Е. М. Ключаревой именно этот подход следует признать предпочтительным.

Выводы

Из всего

изложенного выше можно сделать следующие выводы:

Обязательства

организаторов ООО не ограничивается размером их доли в УК. При возникновении

долгов, которые не могут быть погашены имуществом компании, собственникам

бизнеса придется отвечать личными средствами. По этой причине нет смысла

организовывать ООО только из-за возможности избежать личных финансовых рисков.

Привлечь владельца ООО к

выполнению финансовых обязательств несколько сложнее, чем ИП. Но в настоящее

время количество таких дел исчисляется тысячами.

Если предприятием

руководит наемный директор, владельцам не стоит полностью отстраняться от

ведения дел. Необходимо ввести систему контроля, позволяющую видеть реальную

картину

В противном случае за неграмотные или недобросовестные действия

директора придется нести личную ответственность.

Важно следить за

состоянием бухгалтерской отчетности. Искажение документов или их порча могут

стать доказательствами факта намеренного банкротства и, соответственно,

наступления субсидиарных обязательств.

Кредиторы имеют право

потребовать возврата долгов не только с предприятия, но и с его собственника,

если компания находится в процессе банкротства.

Кредиторам необходимо

доказать, что причиной разорения компании стали неправильные действия или

бездействие руководства, но в большинстве случаев предусмотрена презумпция

вины, и доказывать лицам, требующим возврата долгов, ничего не нужно.

Попытка выведения активов

компании незадолго до объявления банкротства – это повод для возбуждения

уголовного дела против владельцев

Поэтому попытка скрыть часть имущества может

обернуться наличием уголовной судимости.

При невозможности

выполнять финансовые обязательства процедуру банкротства лучше инициировать

самому владельцу, не дожидаясь, пока это сделает Налоговый комитет или другие

компетентные органы.

Начинать процедуру банкротства рекомендуется с привлечением узкопрофильных юристов, имеющих положительный опыт в ведении подобных дел. Только в этом случае можно рассчитывать на благополучное завершение процесса.