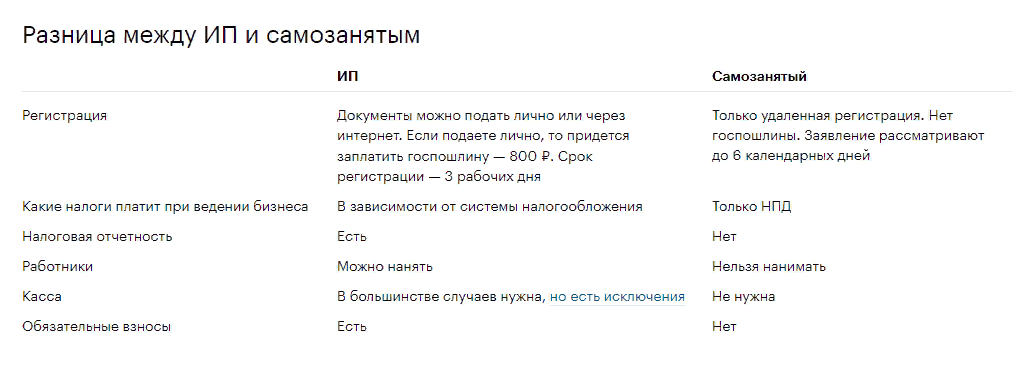

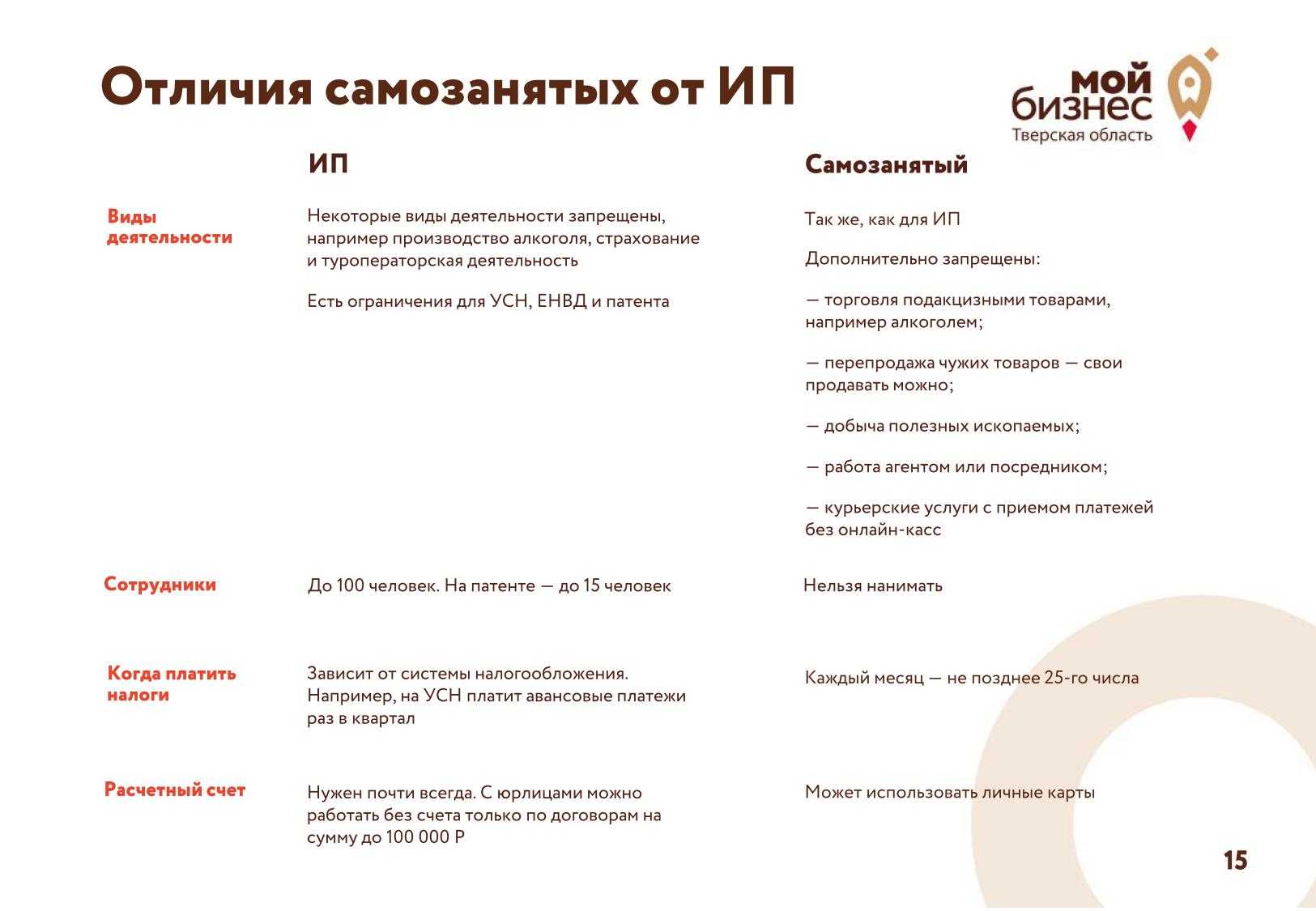

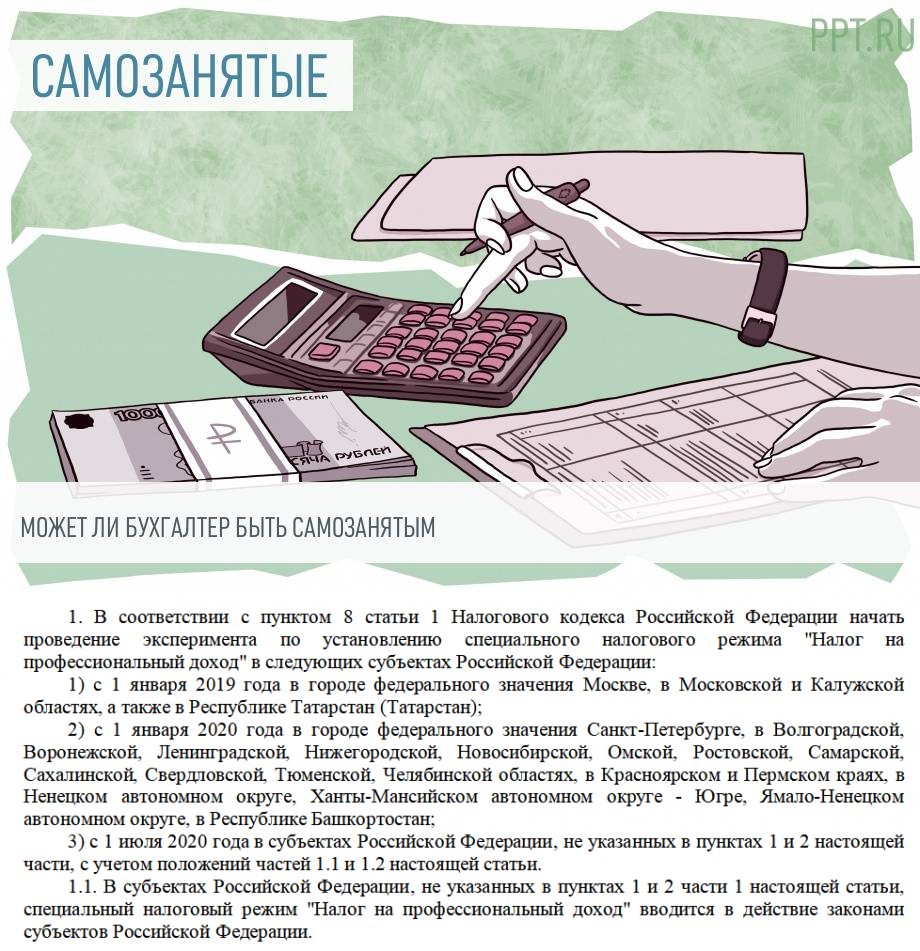

- Особенности работы самозанятым

- Нюансы налогообложения при самозанятости

- Особенности налогообложения

- Работодатель действительно сможет сэкономить? Нет ли подводных камней?

- Найм самозанятых вместо штатных сотрудников

- Что делать, если самозанятый получил травму при выполнении подрядных работ

- Стоит ли становиться самозанятым?

- Как стать самозанятым работая официально

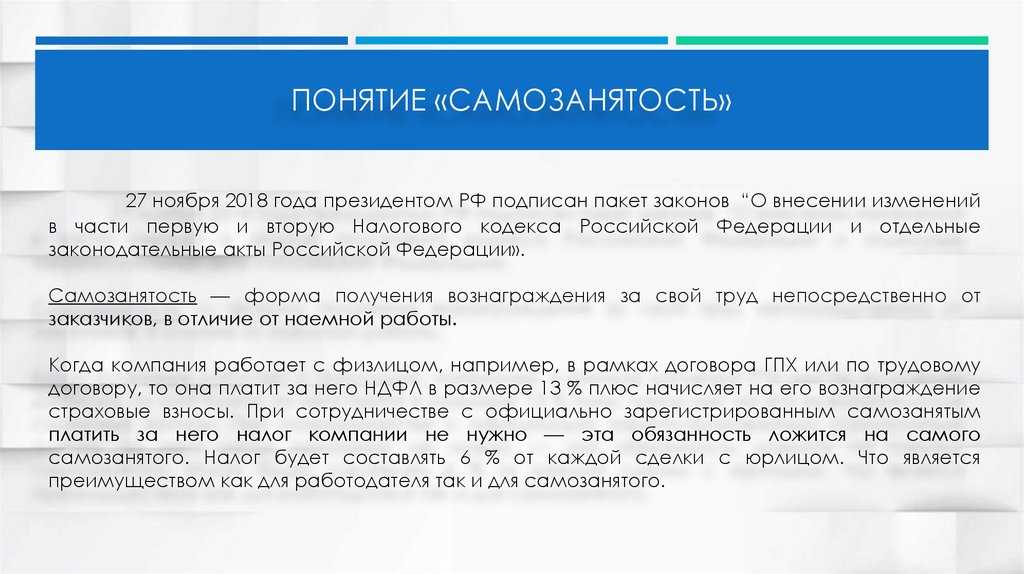

- Что такое самозанятость, и с чем её едят?

- Кто такой «самозанятый»?

- Как обстоит дело на практике

- Подводные камни

- Что же об этом всем думают компании?

- Нужно ли обучать охране труда самозанятых, которых привлекли по договору ГПД

- Почему законодатель предусмотрел ограничения?

- Может ли самозанятый быть директором или учредителем компании

Особенности работы самозанятым

НПД взимается с дохода от самостоятельной деятельности без участия работодателя и наемных сотрудников. Получить статус самозанятого могут физические лица, а также индивидуальные предприниматели.

Существуют ограничения по применению режима НПД:

- годовой доход от самостоятельной деятельности не должен превышать 2,4 миллионов руб.;

Внимание! Статус плательщика НПД гражданин получает со дня подачи заявления. Отменить налоговый режим можно тоже по заявлению

Нюансы налогообложения при самозанятости

Для плательщиков НПД установлен льготный налоговый режим на 10 лет. Уплата налога производится с дохода, то есть со средств, поступивших на счет самозанятого. Налогообложение НПД имеет следующие особенности:

| Налоговые ставки |

Увеличение ставок ожидается после 2028 года. От НДФЛ 13% самозанятые пока освобождены. |

| Налоговый вычет | Есть вычет в размере 10000 руб. После регистрации какое-то время будут действовать сниженные ставки:

Когда вычет будет исчерпан, ставки увеличатся до стандартных 4 и 6%. |

| Отсутствие налогов при «простое» | Если в календарном месяце гражданин не имел профессиональный доход, то отчислять налоги не потребуется. Это актуально в период отпуска, болезни, «простоя». |

| Уплата взносов в ФМС | Часть налоговых взносов перечисляется в ФМС. Это позволяет плательщикам НПД пользоваться бесплатными медицинскими услугами. |

| Отсутствие отчетности | Подавать декларацию не потребуется. Налоги будут автоматически рассчитываться через приложение. |

Особенности налогообложения

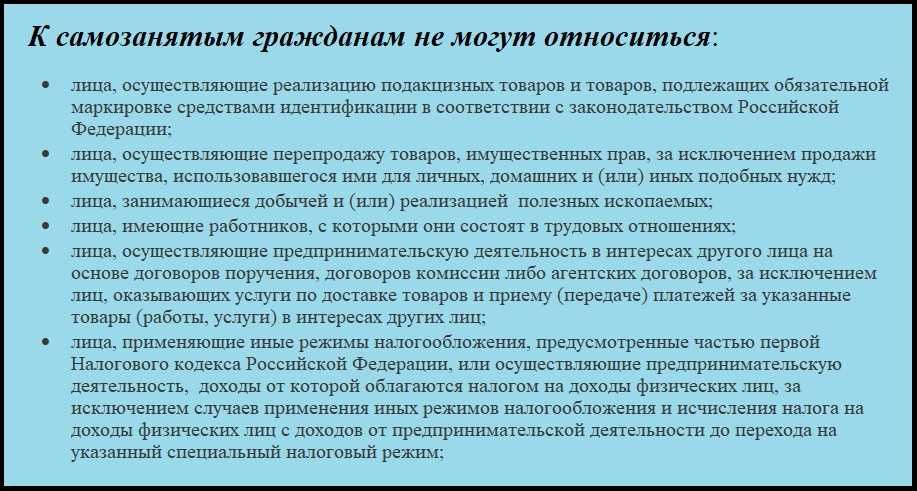

Объектом налогообложения признаются доходы самозанятых от реализации товаров (работ, услуг, имущественных прав). Не являются объектом налогообложения доходы:

- получаемые в рамках трудовых отношений;

- от продажи недвижимого имущества, транспортных средств;

- от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

- государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

- от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

- от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- от уступки (переуступки) прав требований;

- в натуральной форме;

- от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности;

- от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад. Следовательно, самозанятый может быть официально трудоустроенным, но не вправе оказывать услуги собственному работодателю.

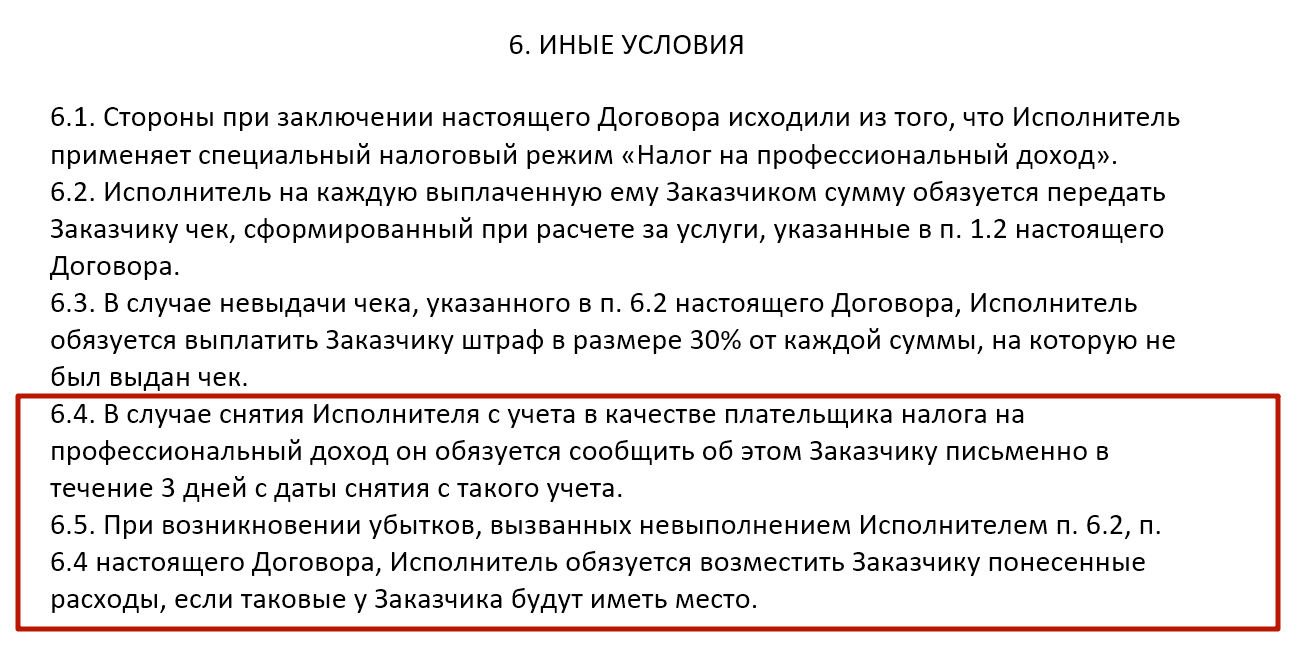

При произведении расчетов с использованием мобильного приложения «Мой налог» и (или) через уполномоченного оператора электронной площадки, и (или) уполномоченную кредитную организацию самозанятый гражданин передает сведения о произведенных расчетах в налоговый орган, формирует чек и обеспечивает его передачу покупателю (заказчику).

Налоговые ставки устанавливаются в следующих размерах:

- 4 процента — в отношении доходов, полученных от реализации товаров (работ, услуг, имущественных прав) физическим лицам;

- 6 процентов — в отношении доходов, полученных от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям и юридическим лицам.

Налоговый период — 1 месяц.

Налоговый орган уведомляет самозанятого через мобильное приложение «Мой налог» не позднее 12-го числа месяца, следующего за истекшим налоговым периодом, о сумме налога, подлежащей уплате по итогам налогового периода, и указывает реквизиты, необходимые для уплаты налога. Если сумма налога, подлежащая уплате по итогам налогового периода, составляет менее 100 рублей, указанная сумма добавляется к сумме налога, подлежащей уплате по итогам следующего налогового периода.

Уплата налога осуществляется не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

ВАЖНО!

Самозанятые, применяющие специальный налоговый режим, вправе уменьшить доход на налоговый вычет в размере не более 10 000 рублей, рассчитанный нарастающим итогом

Работодатель действительно сможет сэкономить? Нет ли подводных камней?

Такой способ экономии может быть интересен небольшим компаниям, которые оказывают, например, профильные IT-услуги, услуги по курьерской доставке товаров и т. д. Предоставление подобных услуг не требует получения специальных лицензий, поэтому формально нарушений в действиях компании не будет.

Для работодателей, деятельность которых требует специального лицензирования (образование, медицина, общественное питание и т. д.), такой способ снижения налоговой нагрузки вряд ли будет актуален. Работать по таким направлениям самозанятые не смогут, в том числе в силу требований отраслевого законодательства.

Найм самозанятых вместо штатных сотрудников

ИФНС может легко отслеживать деятельность налогоплательщиков по ИНН. Поэтому при желании работодателя перевести сотрудника на самозанятость и продолжать с ним работу, нужно ещё раз подумать о последствиях

Если это планируется сделать, чтобы уйти от налогов, важно понимать, что такой факт выявится уже при первой полученной отчётности работодателя

А в остальных случаях совместная работа для заказчика имеет множество плюсов:

- нет необходимости обеспечивать рабочим местом;

- не надо платить страховые взносы, больничные и отпускные;

- заключить и расторгнуть договор можно в любое время по соглашению сторон.

Исполнителей применяющих режим НПД легко набирать в удалённом формате. При таком сотрудничестве вопроса, можно ли оформить самозанятость если работаешь официально, просто не возникает. В этом случае у налоговой инспекции нет повода предъявлять претензии о возможном сокрытии трудовых отношений.

Подытожим: официальный статус самозанятого исполнителя выгоден заказчикам, так как позволяет экономить на страховых взносах, больничных и отпускных. Можно ли при этом совмещать самозанятость и основную работу? Можно, если не оказывать услуги, облагаемые НПД, своему бывшему работодателю. В то же время, несмотря на сравнительно низкие ставки налогообложения, льгот и вычетов у самозанятого нет. Поэтому, если ИП хочет перейти на НПД, нужно всё проанализировать и принять взвешенное решение.

Что делать, если самозанятый получил травму при выполнении подрядных работ

Несчастный случай, произошедший во время выполнения работ по договорам гражданско-правового характера, в отношении самозанятого не является страховым случаем.

Плательщик налога на профессиональный доход, которым является самозанятый, не является плательщиком налога на доходы физических лиц (НДФЛ) и обязательных взносов на обязательное социальное страхование, в том числе на страхование от несчастных случаев и профессиональных заболеваний. Это влечет за собой экономию на налоговых отчислениях как плюс, и полную беззащитность при нештатных ситуациях. Самозанятый не является работником, поэтому больничный лист ему не оформляется.

Самозанятые граждане не подлежал регистрации в Фонде в качестве страхователей, добровольно вступивших в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и уплачивающих за себя страховые взносы.

При этом в соответствии с частью 3 статьи 2 Закона № 255-ФЗ физические лица, зарегистрированные в качестве индивидуальных предпринимателей, вправе добровольно вступить в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, вне зависимости от применения ими специального налогового режима «Налог на профессиональный доход» (Письмо ФСС РФ от 28.02.2020 № 02-09-11/06-04-4346 «на случай временной нетрудоспособности и в связи с материнством»).

Если с самозанятым произойдет несчастный случай на территории заказчика, необходимо выполнить следующие действия:

- Устранить действие травмирующего фактора, обеспечив собственную безопасность и безопасность других лиц, находящихся на территории, где произошел несчастный случай.

- Вызвать скорую помощь. Оценить состояние пострадавшего, и до приезда скорой оказать первую помощь. Передать пострадавшего бригаде скорой помощи. При отсутствии технической возможности (отдаленная местность, тайга, судно в плавании), обеспечить транспортировку пострадавшего к месту оказания первичной медико-санитарной помощи (травмпункт, любое учреждение здравоохранения.

На этом мероприятия заказчика при несчастном случае с пострадавшим самозанятым завершаются. Если по уведомлению от больницы на территорию заказчика явится представитель правоохранительных органов или трудовой инспекции, необходимо дать все нужные пояснения, предъявить копию договора гражданско-правового характера, дать возможность провести осмотр места происшествия и опрос очевидцев произошедшего несчастного случая.

В том случае, если самозанятый или члены его семьи подадут заявление в трудовую инспекцию или другой государственный орган (прокуратура, ФСС) о произошедшем несчастном случае и признании его производственным, юристы заказчика должны настаивать на отсутствии каких-бы то ни было трудовых отношений с самозанятым. Именно на истца-самозанятого возложена обязанность представить достаточные доказательства того, что он был допущен к работе заказчиком надлежащим лицом, подчинялся правилам внутреннего трудового распорядка работодателя, получал заработную плату за выполняемую работу.

Существенными признаками трудовых правоотношений являются:

- работа выполняется исполнителем в соответствии с указаниями и под контролем другой стороны;

- происходит интеграция работника в организационную структуру предприятия; происходит выполнение работы в интересах другого лица лично пострадавшим в соответствии с определенным графиком или на рабочем месте, которое указывается или согласовывается стороной, заказавшей ее;

- периодическая выплата вознаграждения пострадавшему; работа предполагает предоставление инструментов, материалов и механизмов стороной, заказавшей работу).

Это следует из Определения судебной коллегии по гражданским делам Верховного Суда РФ от 8 ноября 2021 г. № 18-КГ21-100-К4 «Дело о признании отношений трудовыми».

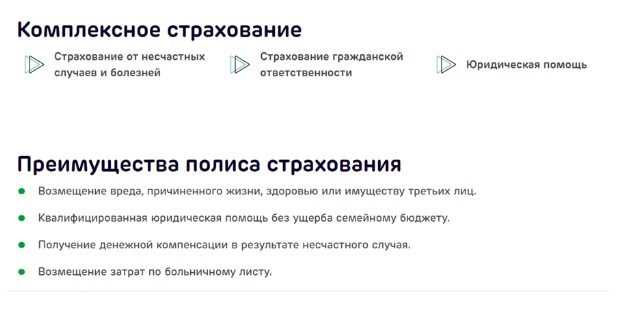

Единственным вариантом «подстелить соломку» на случай травмы при безупречном заключении договора подряда является страхование самозанятым самого себя.

На страховом рынке есть различные программы страхования самозанятых, предусмотренные для защиты имущественных интересов, жизни, здоровья и трудоспособности застрахованного самозанятого лица.

Стоит ли становиться самозанятым?

Если вы работаете на себя, например даете частные уроки английского языка, возможно, именно «самозанятость» – ваш шанс на «выход из тени». Да, для этого придется проявить сознательность и встать на учет в налоговой инспекции, предоставлять налоговому органу информацию о своих доходах и платить налоги, пусть и невысокие.

Что вы получите взамен? Как минимум обезопасите себя от неожиданных блокировок банковского счета за «подозрительные» переводы. То есть сможете без проблем получать денежные средства, используя свою банковскую карту. Для банков вы будете желанным клиентом, а значит, сможете обращаться и за получением кредита.

Как стать самозанятым работая официально

Оформить самозанятость не сложно — это можно сделать онлайн через приложение “Мой налог” или через онлайн приложения нескольких банков. Например, в Сбербанке для этого нужно создать новую карту (можно электронную), перейти в ее настройки, найти там раздел “Свое дело” и нажать “Подключить”.

При регистрации нужно указать, в каком регионе вы зарегистрированы или ведете деятельность (на выбор), в чем заключается ваша работа. Вопросов про наличие официального трудоустройства система не задает.

После недолгой проверки вам присвоят статус самозанятого. Пробивать чеки можно в этом же приложении “Свое дело”; в следующем месяце на основании чеков вам будут считать налоги.

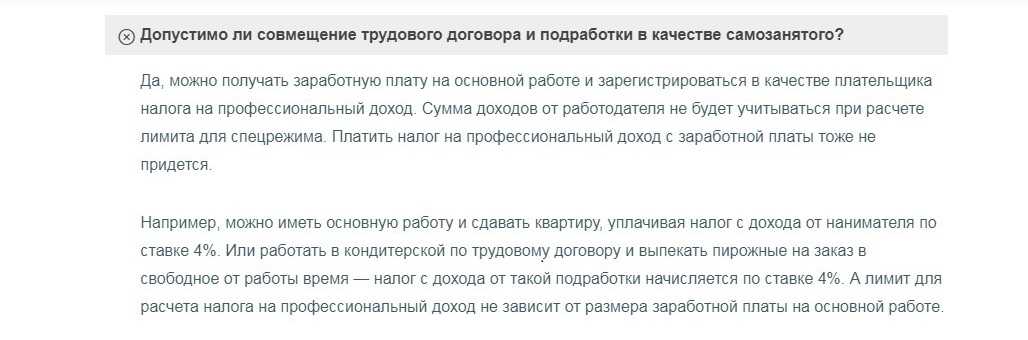

Таким образом, можно работать и одновременно быть самозанятым, получая дополнительный доход и выплачивая с него НПД

Но важно, чтобы эти дополнительные доходы были получены не от работодателя, на которого вы работаете в найме. Исключение — если вы не выполняете работу, а получаете доход с аренды

В таком случае арендатором может быть любой человек и организация, включая работодателя по основному месту работы.

Автор статьи: Виталий Цыганок

Разработчик сайтов, фрилансер. Учился в МГУПИ города Ставрополя по специальности “Прикладная информатика в экономике”, но бросил институт на третьем курсе. Имеет опыт работы официантом, почтальоном, грузчиком.

Рассматривает сайты как источник постоянного пассивного дохода. С партнером запустил с нуля более 25 интернет-ресурсов.

Сооснователь и редактор ХитёрБобёр.ru до 2019 года, на сайте отвечал за семантическое ядро и SEO-продвижение.

Что такое самозанятость, и с чем её едят?

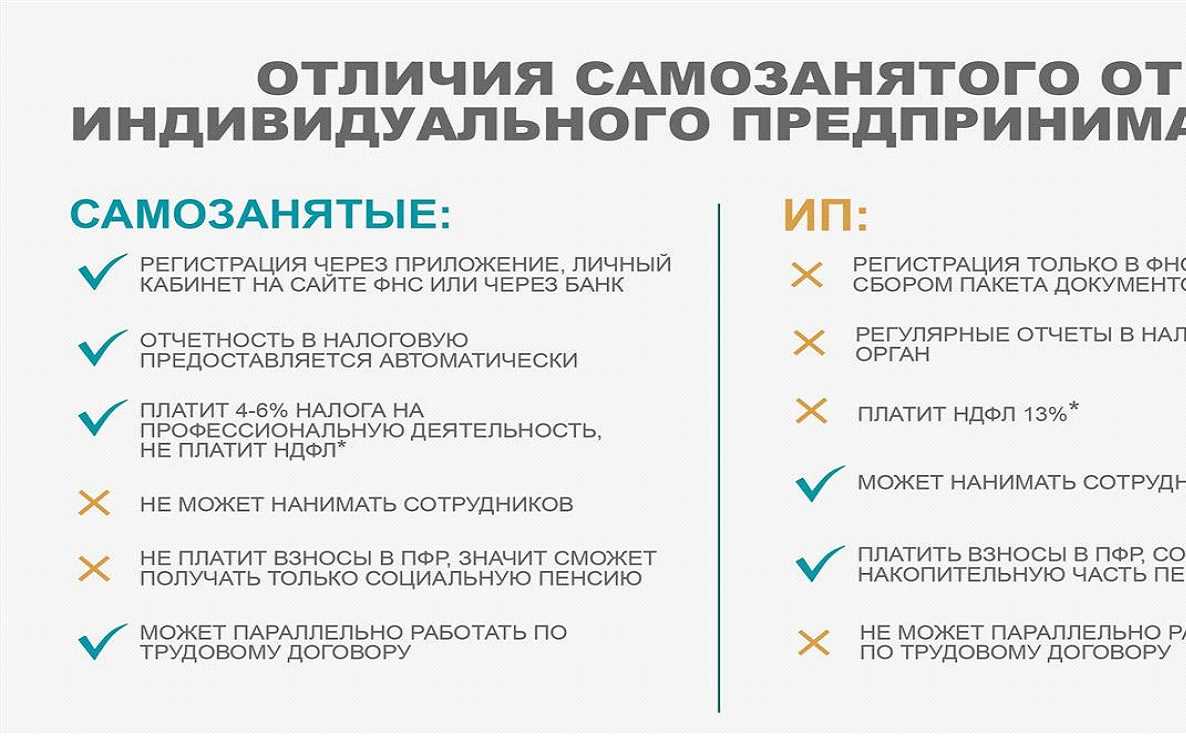

Относительно недавно появился ещё один способ оформления трудовых отношений — самозанятость. Самозанятость — это новый специальный налоговый режим, который ввели в 2019 году в качестве эксперимента, который будет действовать в течении 10 лет. Чем этот формат отличается от ИП? Самозанятость также довольно легко оформить, каждый месяц требуется формировать акты выполненных работ, а налоговая ставка составляет 6%. Однако при оформлении по самозанятости не нужно дополнительно выплачивать взносы в ПФР и ФФОМС, поэтому работа может носить периодический характер, что идеально для подработки.

Предлагаю выделить основные плюсы и минусы такого формата работы для сотрудника:

Оформить еще проще, чем ИП;

Не нужно платить взносы на медицинское и пенсионное страхование, а также следить за своевременностью их уплаты;

Не нужно подавать в налоговую декларацию о доходах;

Низкая налоговая ставка: 6% — при работе с юридическими лицами и 4% — при работе с физическими;

Можно совмещать с работой по трудовому договору;

Нет ограничений по видам деятельности: это нигде не отображается;

Чаще всего СБ компаний никак не реагируют на статус самозанятого при приеме на работу по трудовому договору.

Доходы не должны превышать 2,4 млн рублей в год;

Период работы в качестве самозанятого не засчитывается в страховой стаж;

Необходимость формирования актов выполненных работ для получения оплаты;

Отсутствие социальных гарантий: отпуск, больничный лист и т.д. (хотя об этом можно договориться с компанией);

Необходимость дополнительно заплатить взнос в ФСС и заключить договор, чтобы получить пособие по беременности и родам.

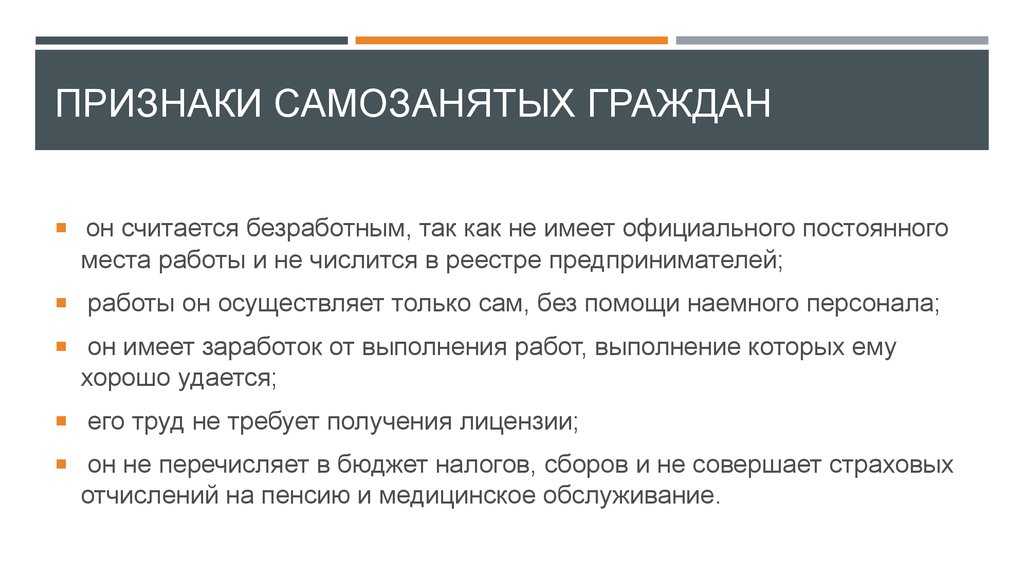

Кто такой «самозанятый»?

Прежде чем дать ответ на вопрос, можно ли быть самозанятым и официально работать одновременно, следует определить, кто же такой самозанятый, и в чем состоит отличие между самостоятельной занятостью и предпринимательством.

Самозанятый гражданин – это физическое лицо, осуществляющее профессиональную деятельность, которая приносит ему денежный доход.

Однако не каждую попадающую под вышеуказанное определение деятельность можно назвать профессиональной, а лица, которых ее осуществляет – самозанятыми. Законодательством установлены 63 вида деятельности. Этот список постоянно корректируется и дополняется.

До 2019 года самозанятые не были обременены какими-либо обязательствами. С этого года их обязали отчислять налог равный 4% при работе с физлицами и 6% при работе с юрлицами. К ним применяется так называемый НПД — «Налог на профессиональных доход».

Пока что у них нет обязательств по отчислению в ОМС, либо Соцстрах. Уплаченный налог через приложение «Мой налог» в дальнейшем распределяется. Часть средств отходит в ФНС, другая отчисляется фонду ОМС и в фонд социального страхования.

Как обстоит дело на практике

Не обязательно, чтобы подработка и трудовая деятельность относились к одной профессиональной сфере. Например, юрист может в течение рабочей недели работать по своей специальности, а на выходные подрабатывать, делая прически на дому.

Исключение из правил — госслужащие, которым запрещается иметь дополнительный заработок. В 6 ст. 422 – ФЗ указано, что налогообложение доходов работников государственных и муниципальных служб находится под запретом, но они могут сдавать жилое помещение (напр, квартиру) в аренду.

Вот что говорят об этом сотрудники ФНС:

Подводные камни

Новый налоговый режим упрощает некоторые моменты. Рассмотрим его особенности:

- Самозанятые могут не делать отчисления в ПФР. Они решают сами, делать взносы или нет.

- Может ли официально работающий человек стать самозанятым? Может, но трудовой стаж от самостоятельной деятельности не идет. По этой причине стоит совмещать официальной работу и самозанятость. В этом случае идет стаж, а налог поступает в ПФР с зарплаты по месту работы.

В заключение

Теперь вы знаете, может ли официально работающий быть самозанятым. Для этого ему нужно зарегистрировать доход, который он имеет от дополнительной деятельности, но увольняться с работы не стоит. Цель законодателя — легализовать дополнительную самостоятельную деятельность.

Нужно ли это налогоплательщикам? Да, поскольку самозанятость придает уверенность и легализует подработку. В 2020 году новый налоговый режим находится в стадии стажировки. Как этот проект проявит себя на практике — нам покажет время.

Что же об этом всем думают компании?

Чаще всего крупные компании предпочитают оформлять сотрудников в штат, потому что так легче осуществлять контроль и обязывать сотрудника следовать внутренним нормативно-правовым актам компании, хотя у такого способа и есть очевидные минусы для работодателя. Например, компании при оформлении сотрудника по ТК приходится производить большие налоговые отчисления за каждого специалиста, предоставлять ему оплату отпусков, больничных листов и переработок, а также оплачивать работу в выходные дни по повышенному тарифу.

Тем не менее, оформление через ИП или самозанятость не всегда выгодно компаниям, несмотря на то, что они могли бы экономить огромные суммы на социальном пакете и налогах. Да, при оформлении сотрудников таким образом компания получает возможность уволить неэффективного сотрудника одним днём или не заплатить за работу, которая её не устроила, но это влечёт за собой риск того, что сотрудник, работающий по ИП или самозанятости, может свободно устроиться еще в 3 конкурирующих компании, что может повлечь за собой конфликт интересов. Еще один минус: когда у компании высокие доходы, она становится объектом пристального внимания налоговой службы, и малейшая конфликтная ситуация может вылиться в судебные разбирательства и налоговые проверки, а иногда может вообще встать вопрос о том, можно ли квалифицировать такие отношения, как трудовые.

Кроме того, с точки зрения бухгалтерии, компании так или иначе ежемесячно необходимо готовить акты выполненных работ и дополнительные соглашения. И хотя сейчас это стало возможно сделать и в электронном формате, сложно держать на контроле большое количество сотрудников, работающих через ИП или по самозанятости, поэтому для крупных компаний чаще всего проще переплатить по налогам, но оформить человека в штат.

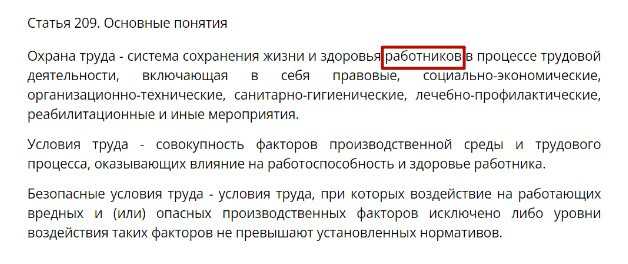

Нужно ли обучать охране труда самозанятых, которых привлекли по договору ГПД

Прежде всего, определим, по каким признакам можно отделить гражданско-правовые отношения от трудовых.

Есть письма Роструда, Минтруда, которые рекомендуют проводить вводные инструктажи для самозанятых. Вот одно из последних — Письмо Минтруда от 17 мая 2019 г. № 15-2/ООГ-1157 «О необходимости проведения инструктажей по охране труда с лицом, выполняющим работы по гражданско-правовому договору». В нем чиновники ведомства рекомендуют проводить с исполнителями по ГПХ не только вводный, но и первичный инструктаж на рабочем месте. При этом упор делают на «участие в производственной деятельности».

При этом Минтруд, почему-то неправильно толкует этот термин с точки зрения 209 статьи ТК РФ.

Прежде всего, самозанятый не является работником. Согласно ст. 11 Трудового кодекса, трудовое законодательство и иные акты, содержащие нормы трудового права, на самозанятых не распространяются.

В чем опасность для руководителя компании и специалиста по охране труда бездумно следовать разъяснениям Минтруда или Роструда? В том, что такие действия однозначно дадут суду расценить проведение с самозанятыми инструктажей по охране труда, выдачу СИЗ, как факт, свидетельствующий о наличии между сторонами именно трудовых, а не гражданско-правовых отношений (п. 15 Обзора судебной практики Верховного Суда РФ № 3 (2018), определение Верховного Суда РФ от 2 сентября 2019 г. № 41-КГ19-10).

Самозанятый не является работником, поэтому средства труда он должен добывать сам. Поэтому с ним нельзя проводить инструктажи по охране труда, а также обучение безопасным методам и приемам выполнения работ, стажировки, обучение оказанию первой помощи, обучение правильному применению СИЗ. Работы по гражданско-правовым договорам выполняются исполнителями исключительно на свой страх и риск, с использованием собственных средств индивидуальной защиты и оснастки.

В договорах с самозанятыми нельзя указывать периодичность выплат, схожей по основным признакам с авансом и заработной платы, а также нельзя обеспечивать самозанятых СИЗ с оформлением личной карточки.

Если с самозанятым произойдет НС, все эти документально подтвержденные факты позволят признать отношения трудовыми. Чем это чревато для работодателя? Доначислением обязательных страховых платежей, штрафами, обязанностью по расследованию НС, гражданские иски на пожизненное содержание иждивенцев от семьи инвалида или погибшего пострадавшего.

Почему законодатель предусмотрел ограничения?

Каждый официально трудящийся работник – это серьезная финансовая нагрузка для работодателя. Наемное лицо находится в подчинении у своего нанимателя, поэтому оно считается менее защищенным. В связи с этим в законе предусмотрен целый ряд гарантий для трудящихся, в том числе:

- право на оплату труда в размере не менее МРОТ;

- право на пособие по временной нетрудоспособности;

- право на оплачиваемый отпуск;

- защита от необоснованного отказа при приеме на работу и от необоснованного увольнения.

Вам также будет интересно:

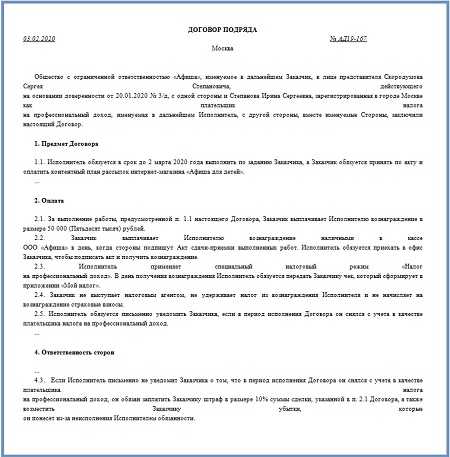

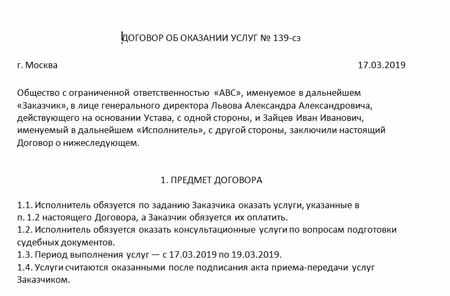

— Образец договора с самозанятым лицом

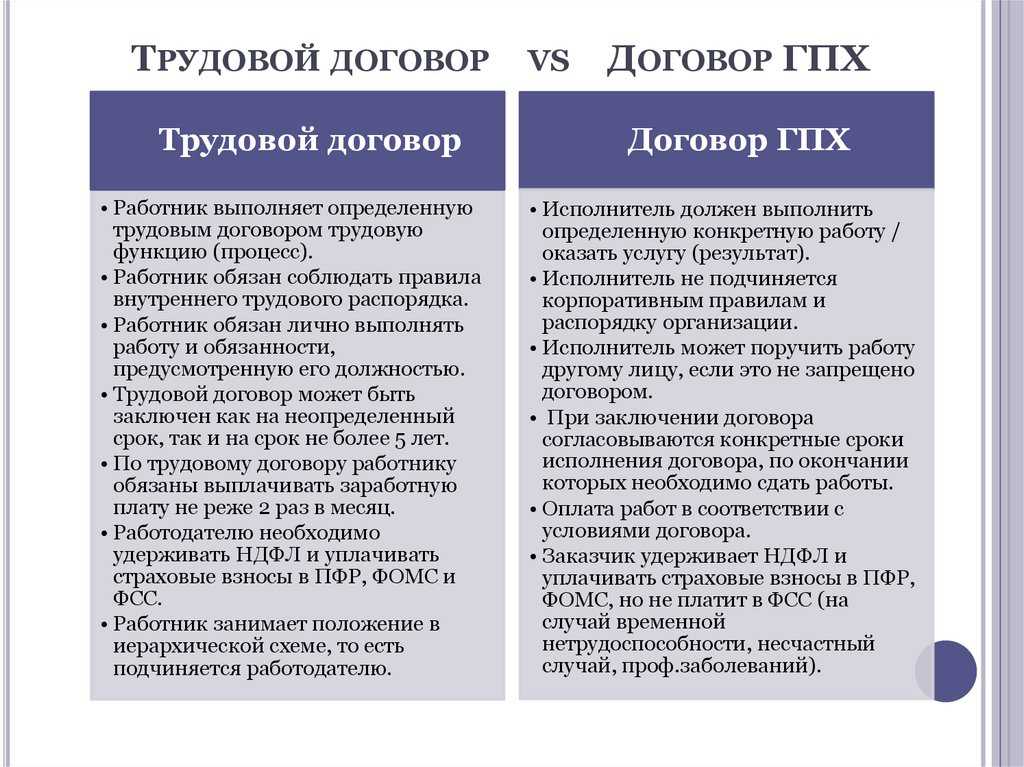

— Чем отличается договор подряда от трудового договора

Из зарплаты работника необходимо удержать 13% НДФЛ, также за каждую наемную персону делаются отчисления в ФСС. А вот работать с самозанятым лицом по гражданско-правовому соглашению гораздо выгоднее. Во-первых, такой исполнитель не вправе рассчитывать на какие-либо социальные гарантии или компенсации. Во-вторых, налоговое бремя в разы ниже, а взносы в ФСС вообще платить не нужно.

Для того чтобы организации и предприниматели массово не переводили трудовые отношения в гражданско-правовые, законодатель и предусмотрел ограничение относительно сотрудничества самозанятого лица с действующим или бывшим работодателем. Особенность заключается в том, что налогоплательщик НПД не может включить в налоговую базу доходы, полученные по гражданско-правовым сделкам, если в роли заказчика выступает:

- субъект, на данный момент являющийся работодателем исполнителя;

- субъект, который являлся работодателем исполнителя в течении двух последних лет.

Пример:

Иванов работает заведующим склада в ООО «Весна». Кроме этого, мужчина зарегистрировался как самозанятый и подрабатывает, оказывая услуги по перевозке грузов.

Вопрос:

Может ли Иванов заключить гражданско-правовой договор с юридическим лицом «Весна» об оказании услуг по перевозке груза и включить полученный доход в налоговую базу по НПД?

Ответ:

Иванов может заключить гражданско-правовой договор в той же организации, где он работает по трудовому соглашению. Законом это не запрещено. Однако полученный доход в таком случае не будет признаваться объектом налогообложения по НПД. А это значит, что из вознаграждения придется отчислить 13% НДФЛ, а не 6%, как это предусмотрено для самозанятых.

Если Иванов уволится из ООО «Весна», то еще два года после увольнения он не сможет сотрудничать с этим юрлицом как самозанятый субъект.

При этом Иванов вправе свободно заключать гражданско-правовые договора в другом месте (не у своего теперешнего работодателя или бывшего работодателя) и отчислять из полученного дохода НПД в размере 4% или 6%.

Обратите внимание! Исключение: человек вправе работать по трудовому договору и сдавать своему работодателю имущество в аренду как самозанятое лицо. Сдача имущества в аренду – это не работы и не услуги, выполнение или оказание которых запрещено, если заказчик является работодателем самозанятого.

Может ли самозанятый быть директором или учредителем компании

Институт самозанятых появился в российском правовом поле недавно. Поэтому не все понимают,

что это значит. Многим интересно, может ли самозанятый быть учредителем ООО. Ответ в

данном случае будет положительным. По законодательству ему ничто не мешает это делать.

Аналогично в отношении того, может ли самозанятый быть генеральным директором. Просто

при начислении доходов и отчислении с них налогов нужно разделять 2 разных режима. Это

довольно просто.

Учтите, что и ответ на вопрос, может ли учредитель ООО в свою очередь стать самозанятым,

тоже утвердительный. Никаких ограничений здесь нет. То есть получать такой статус можно

совершенно спокойно.