- Начисление страховых взносов на выплаты временно пребывающим в РФ иностранным работникам

- Резиденты и нерезиденты

- Из резидентов в нерезиденты

- Пример 1. Расчет НДФЛ заграничных работников в ЗУП КОРП

- Пример 3. Расчет НДФЛ с настройкой отдельных начислений для заграничных сотрудников

- Надо ли с полученного дохода уплачивать НДФЛ

- Пример 2. Корректировка учета НДФЛ заграничных работников документом «Операция учета НДФЛ»

- Куда и почему уезжают чаще всего

- Как быть с налогами россиянам, которые больше полугода не живут в России

- Общий алгоритм учета доходов зарубежных сотрудников в ЗУП 3.1

- Справка 3-НДФЛ для иностранных граждан. Порядок получения, сроки предоставления

- Регистрация рабочего места удаленного работника (надомника) в ФНС как обособленного подразделения

- Какие налоги платят физлица: виды, ставки, что освобождается от обложения

- Какую ставку налога применять, предоставлять ли налоговые вычеты

- Налогообложение работающих за рубежом граждан РФ

- Работник — налоговый резидент РФ получил доходы за рубежом

- Вывод:

Начисление страховых взносов на выплаты временно пребывающим в РФ иностранным работникам

Временно пребывающим признается лицо, прибывшее в РФ на основании визы или в порядке, не требующем получения визы, получившее миграционную карту, но не имеющее вида на жительство или разрешения на временное проживание.

На выплаты таким работникам (за исключением высококвалифицированных специалистов) следует начислять:

-

взносы на обязательное пенсионное страхование и страхование от несчастных случаев – в общем порядке и по тем тарифам, что и взносы на выплаты работникам, являющимся гражданами РФ (пп. 1 п. 1 ст. 420, НК РФ, п. 1 ст. 7 Федерального закона № 167-ФЗ);

-

взносы на социальное страхование на случай временной нетрудоспособности – в общем порядке (в отношении выплат, не превышающих предельную величину базы для начисления взносов). При этом применяется специальный тариф в размере 1,8% (при условии, что у работодателя нет права на применение пониженного тарифа) (пп. 1 п. 1 ст. 420, п. 3 ст. 421, пп. 15 п. 1 ст. 422, ст. 425, НК РФ, ч. 1 ст. 2 Федерального закона № 255-ФЗ);

-

взносы на страхование от несчастных случаев – по тем же тарифам, что и взносы на выплаты работникам, являющимся гражданами РФ (ст. 3, 5, п. 1 ст. 20.1 Федерального закона № 125-ФЗ).

Выплаты гражданам Белоруссии, Казахстана и Армении, временно пребывающим на территории РФ (не высококвалифицированным специалистам), облагаются страховыми взносами:

-

на обязательное пенсионное страхование;

-

на социальное страхование на случай временной нетрудоспособности и в связи с материнством;

-

на медицинское страхование;

-

на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В настоящее время Россия, Белоруссия, Казахстан и Армения являются государствами – членами Договора о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (далее – Договор о ЕАЭС). Пунктом 3 ст. 98 разд. XXVI Договора о ЕАЭС установлено, что социальное обеспечение (кроме пенсионного) трудящихся из государств – участников договора и членов их семей осуществляется на тех же условиях и в том же порядке, что и социальное обеспечение граждан государства трудоустройства. При этом обязательное страхование на случай временной нетрудоспособности и в связи с материнством для целей применения разд. XXVI Договора о ЕАЭС относится к социальному обеспечению (социальному страхованию) (п. 5 ст. 96 разд. XXVI Договора о ЕАЭС).

Гражданам Республики Беларусь, прибывающим в РФ, миграционные карты не выдаются (ст. 2 Соглашения между РФ и Республикой Беларусь от 24.01.2006 «Об обеспечении равных прав граждан Российской Федерации и Республики Беларусь на свободу передвижения, выбор места пребывания и жительства на территориях государств – участников Союзного государства»). Поэтому формально их статус не совсем соответствует статусу временно пребывающих в РФ иностранцев. Однако, если у гражданина Республики Беларусь отсутствуют и вид на жительство, и разрешение на временное проживание в РФ, его можно отнести к временно пребывающим в РФ иностранным гражданам.

Резиденты и нерезиденты

Налоговыми резидентами РФ признаются физические лица, находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Налоговый статус сотрудника определяется на каждую дату получения дохода исходя из фактического времени нахождения сотрудника на территории Российской Федерации.

При определении налогового статуса физического лица учитывается любой непрерывный 12-месячный период, определяемый на соответствующую дату получения доходов, в том числе начавшийся в одном налоговом периоде (календарном году) и продолжающийся в другом налоговом периоде (календарном году). Об этом говорится в Письмах Минфина России от 26.03.2010 N 03-04-06/51 и от 29.10.2009 N 03-04-05-01/779.

Если работник будет находиться на территории РФ более 183 дней в течение календарного года (с 1 января по 31 декабря), то он признается налоговым резидентом РФ в данном налоговом периоде. Если работник в течение налогового периода (с 1 января по 31 декабря) трудится в обособленном подразделении 183 дня или более, то он не является налоговым резидентом РФ в этом календарном году.

Период нахождения на территории РФ не считается прерванным на время краткосрочных (до шести месяцев) выездов за границу для лечения или обучения (п. 2 ст. 207 НК РФ).

Примечание. День приезда, день отъезда

При определении налогового статуса имеют значение фактические дни нахождения физического лица в Российской Федерации. То есть учитываются все дни, когда физическое лицо находилось на территории Российской Федерации, включая дни приезда и дни отъезда. Об этом говорится в Письме Минфина России от 21.03.2011 N 03-04-05/6-157.

Из резидентов в нерезиденты

Если работник потерял статус налогового резидента, то налоговый агент, продолжающий выплачивать ему доходы, должен произвести следующие действия:

- рассчитать НДФЛ по ставке 30% в отношении доходов от источников в РФ без применения налоговых вычетов;

- выявить сумму НДФЛ, подлежащую доплате;

- удержать ее из доходов налогоплательщика, источником выплаты которых он является;

- перечислить удержанную доплату в российский бюджет.

При отсутствии возможности удержать НДФЛ налоговый агент обязан не позднее одного месяца с даты окончания налогового периода направить в налоговый орган и налогоплательщику справку по форме 2-НДФЛ (п. 5 ст. 226 НК РФ) <3>. Далее налогоплательщик самостоятельно будет производить взаиморасчеты с налоговым органом относительно недоимки по НДФЛ.

<3> Подробнее об этой процедуре читайте в статье «НДФЛ не удержан. Как исправить ошибку» // Зарплата, 2011, N 3. — Примеч. ред.

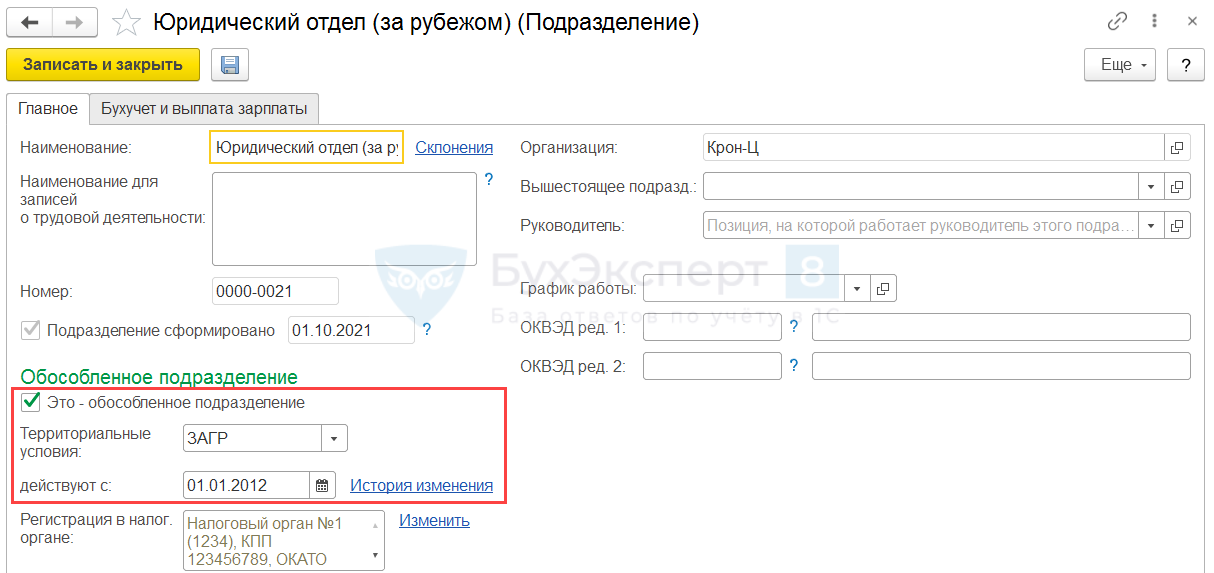

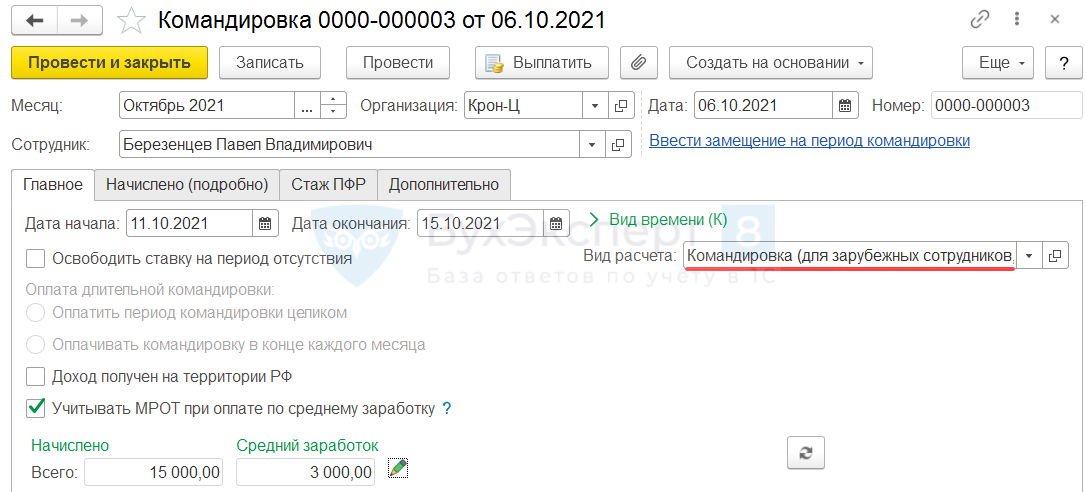

Пример 1. Расчет НДФЛ заграничных работников в ЗУП КОРП

Проверим настройки Подразделения, в котором числится работник:

- флажок Это – обособленное подразделение установлен

- выбраны территориальные условия ЗАГР

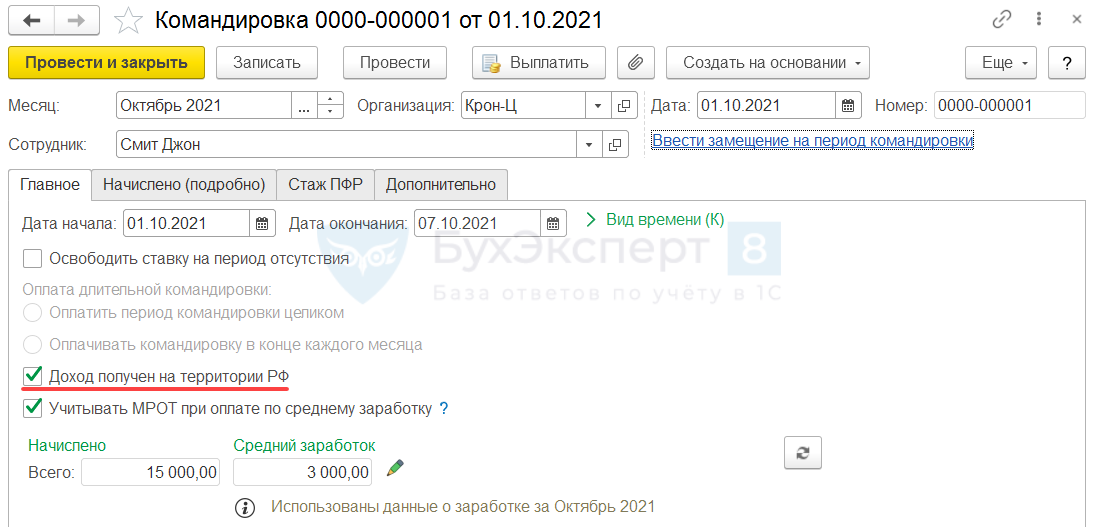

Чтобы с оплаты командировки на территории РФ рассчитался НДФЛ, в документе Командировка установим флажок Доход получен на территории РФ.

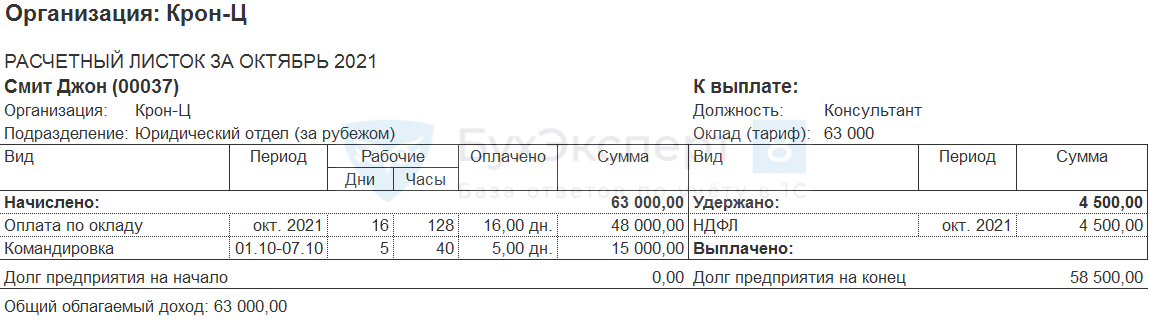

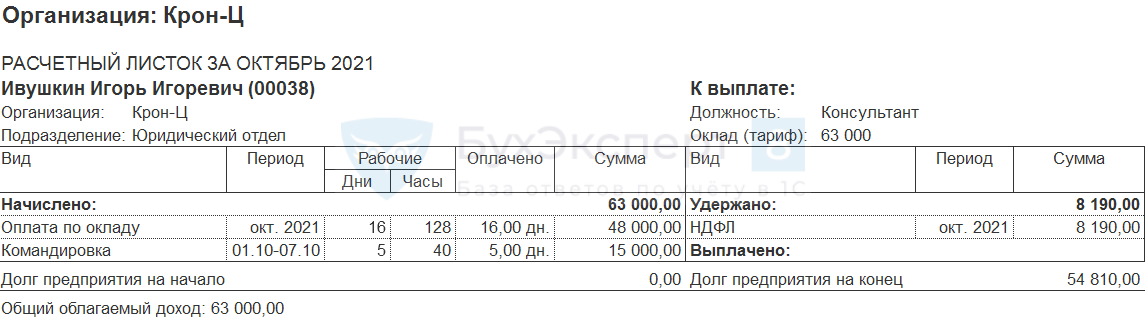

Рассчитаем зарплату за октябрь 2021 г. и проверим расчет НДФЛ.

В документе Начисление зарплаты и взносов сумма НДФЛ совпала с расчетным значением – 4 500 руб.

Для проверки формируем Расчетный листок (Зарплата – Отчеты по зарплате) сотрудника. Общая сумма начислений работника составила 63 000 руб. (48 000 оклад + 15 000 командировка), но НДФЛ был рассчитан верно – только с оплаты командировки (4 500 руб.)

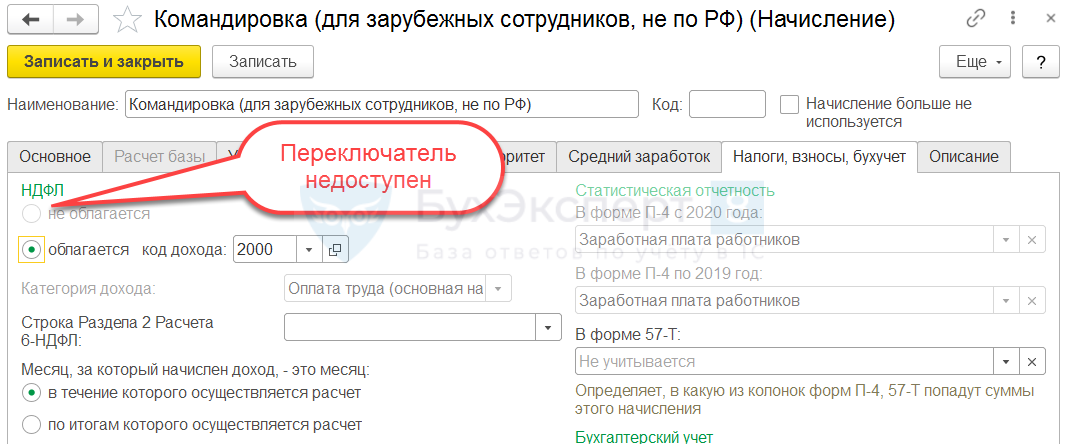

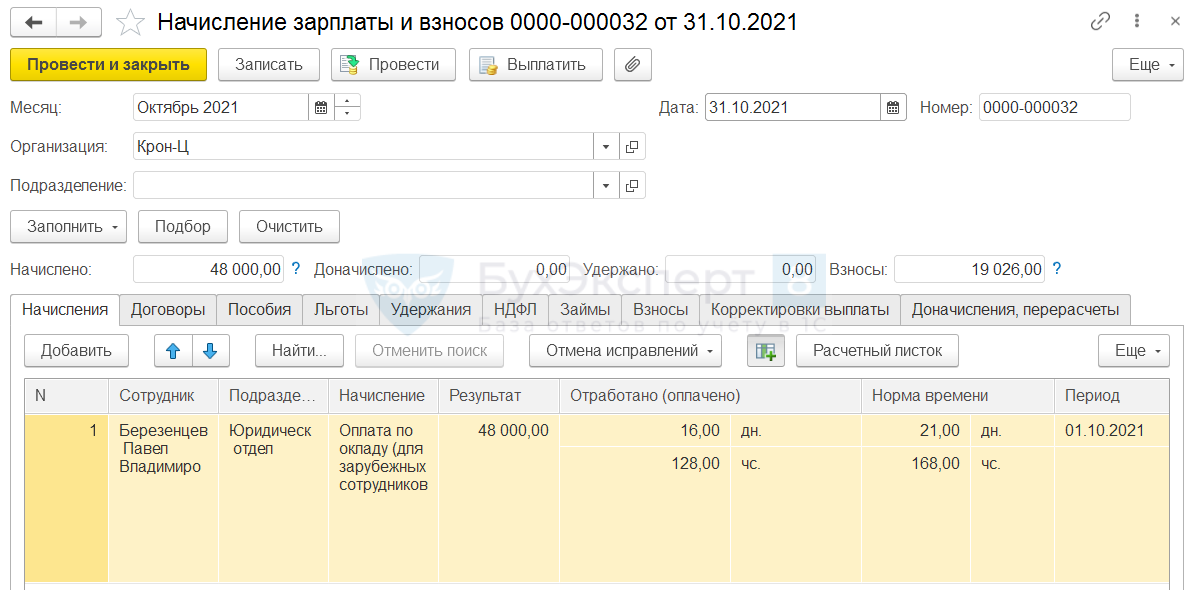

Пример 3. Расчет НДФЛ с настройкой отдельных начислений для заграничных сотрудников

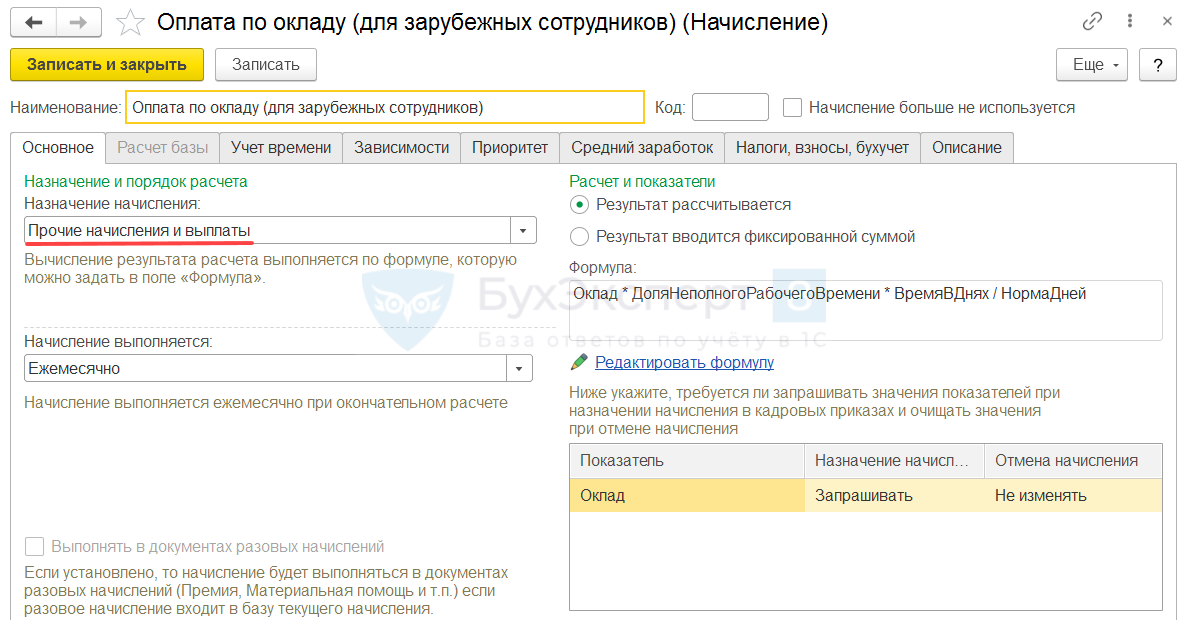

Создадим новое Начисление (Настройка – Начисления) для расчета оплаты по окладу. Скопируем типовое начисление Оплата по окладу и изменим назначение начисления на Прочие начисления и выплаты.

На вкладке Налоги, взносы, бухучет укажем, что начисление Не облагается НДФЛ.

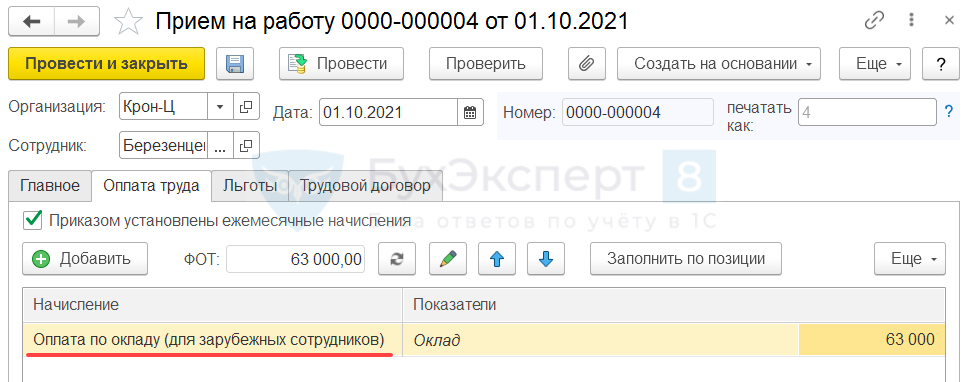

В Приеме на работу (Кадры – Приемы, переводы, увольнения) назначим сотруднику Оплату по окладу (для зарубежных сотрудников).

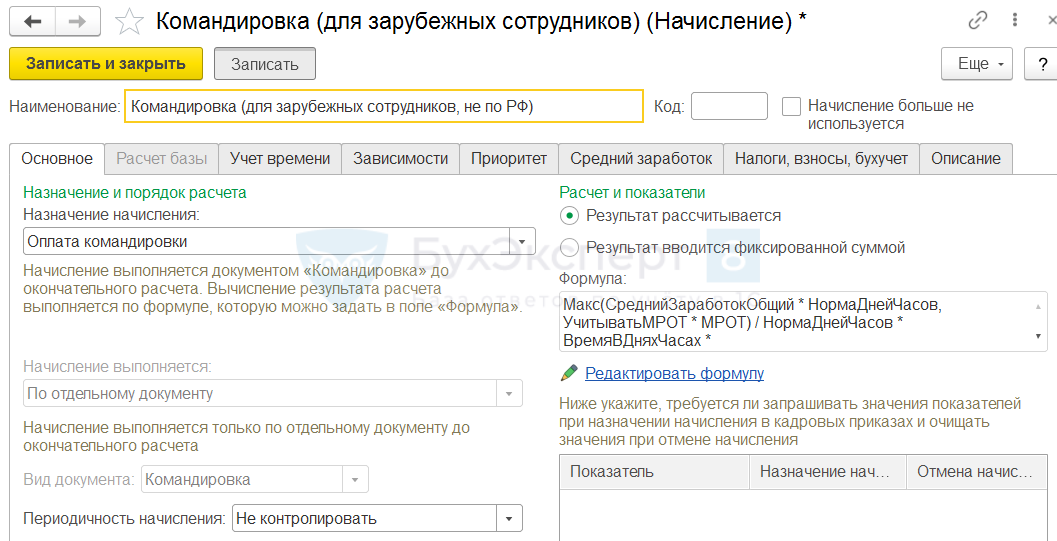

Для того чтобы исключить из налоговой базы по НДФЛ оплату по среднему заработку за период командировки, создадим новое Начисление копированием типового начисления Командировка.

Для нового начисления нельзя изменить назначение, т.к. порядок расчета оплаты связан именно с назначением Оплата командировки. На вкладке Налоги, взносы, бухучет нет возможности отключить обложение НДФЛ.

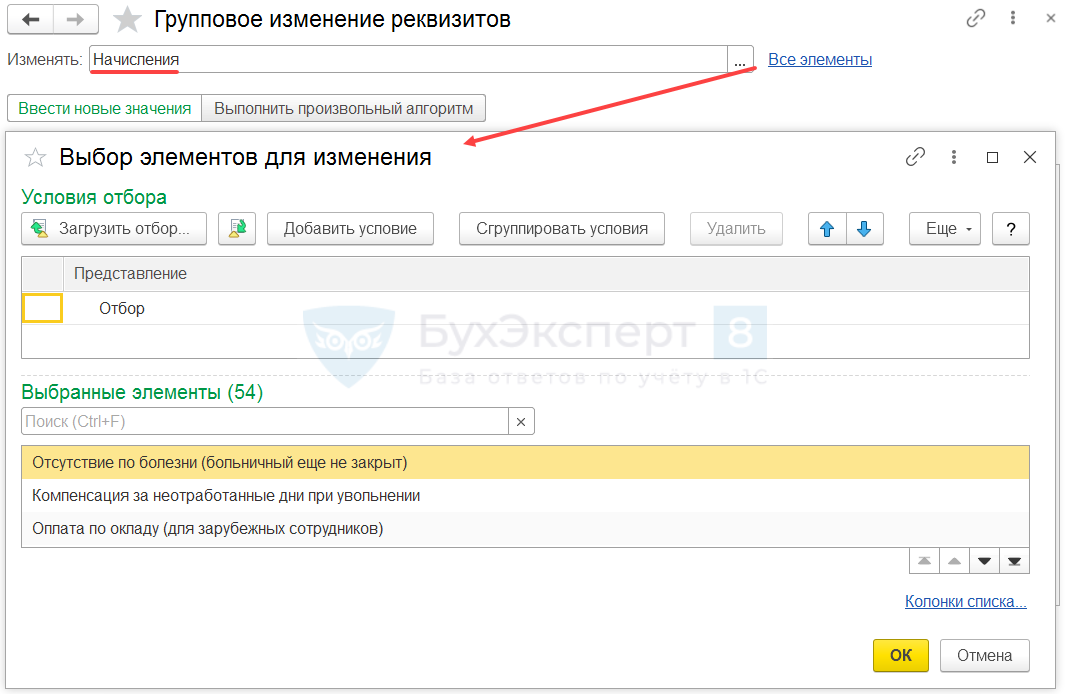

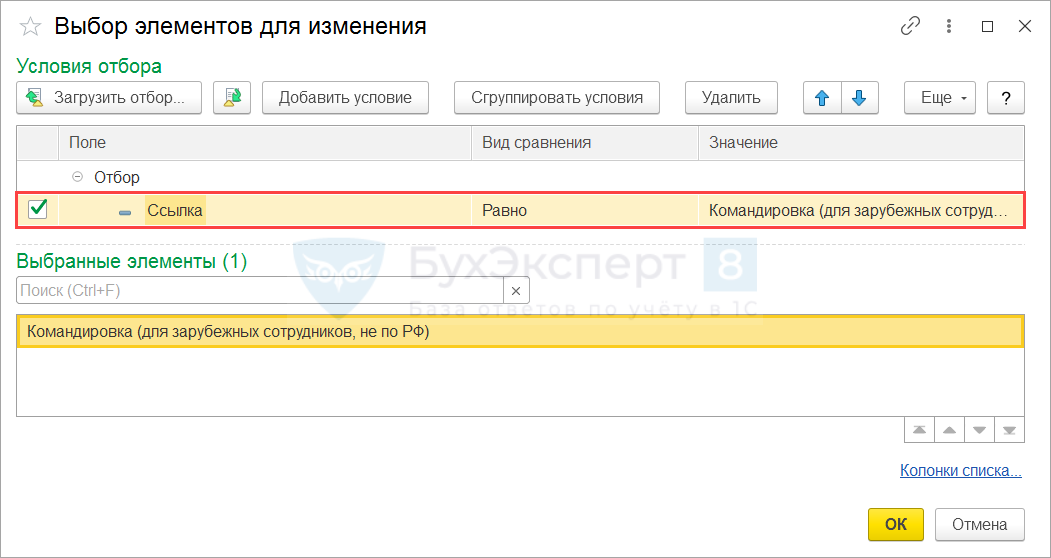

Поставим отбор по начислению Командировка (для зарубежных сотрудников).

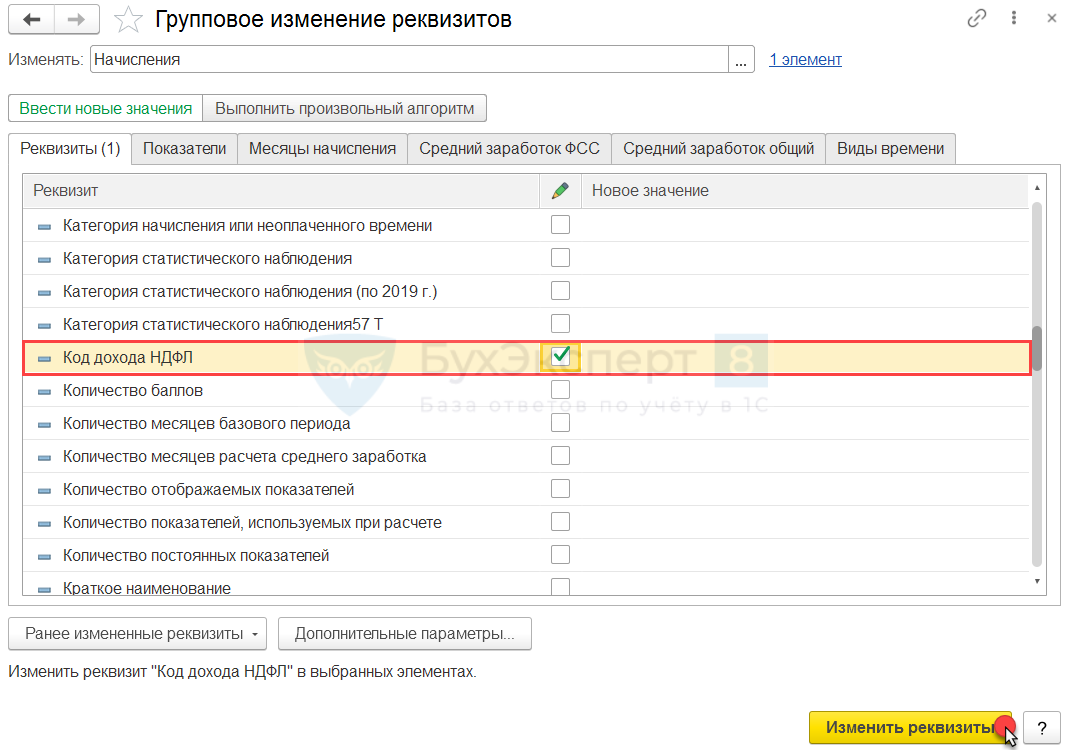

На вкладке Реквизиты установим флажок напротив реквизита Код дохода НДФЛ. При этом значение оставим незаполненным. Выполним обработку по команде Изменить реквизиты.

При заполнении документа Командировка для заграничного сотрудника в поле Вид расчета выберем начисление Командировка (для зарубежных сотрудников).

Рассчитаем зарплату зарубежного работника за октябрь. В документе Начисление зарплата и взносов рассчиталась Оплата по окладу (для зарубежных работников). НДФЛ ни с оплаты по окладу, ни с суммы оплаты командировки рассчитан не был – такой расчет соответствует условию задачи.

Надо ли с полученного дохода уплачивать НДФЛ

Согласно ст. 209 НК РФ объектом налогообложения признается доход, полученный налогоплательщиками:

- от источников в РФ и (или) от источников за пределами РФ — для физических лиц — налоговых резидентов России;

- от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Доход, полученный нерезидентом РФ от источников за пределами России, не относится к объекту обложения НДФЛ при условии, что международным соглашением об избежании двойного налогообложения не установлены иные правила. Если же положения российского налогового законодательства не позволяют однозначно отнести полученные налогоплательщиком доходы к российскому или иностранному источнику, то отнесение дохода к тому или иному источнику осуществляется Минфином России (п. 4 ст. 208 НК РФ).

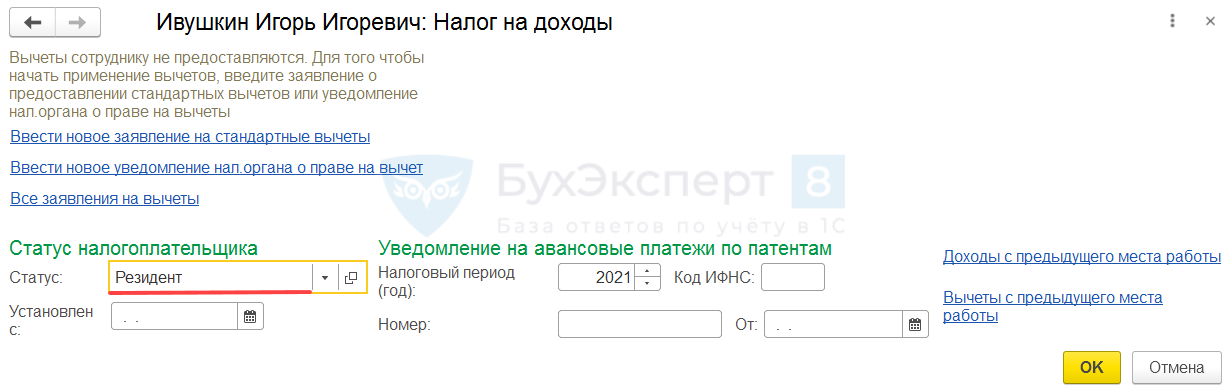

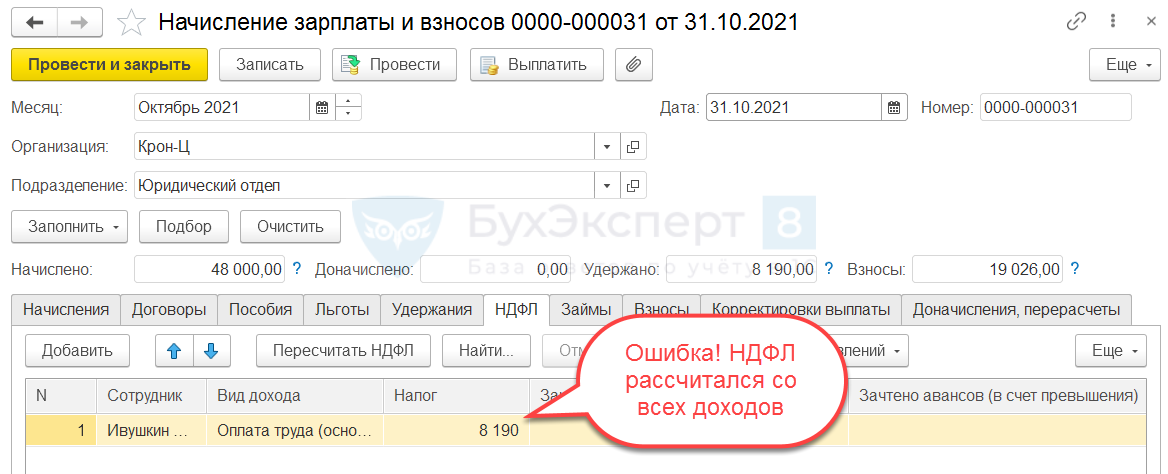

Пример 2. Корректировка учета НДФЛ заграничных работников документом «Операция учета НДФЛ»

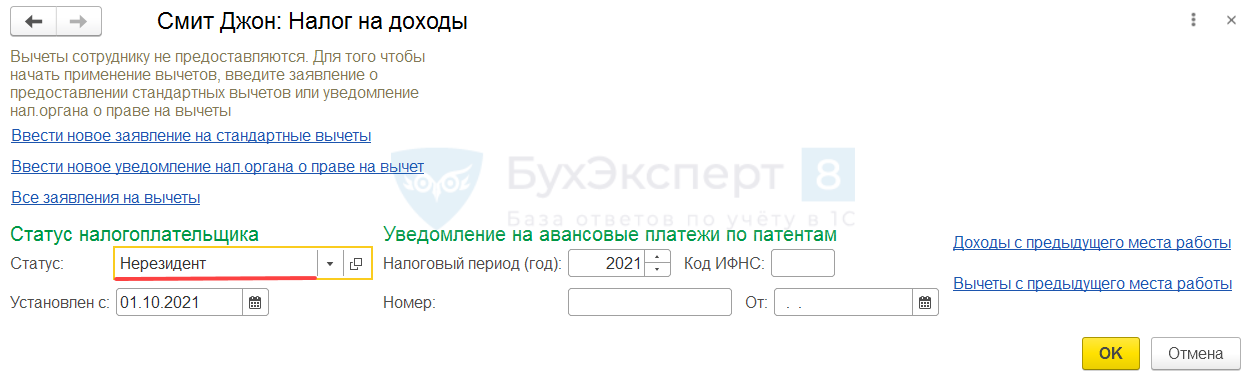

Чтобы НДФЛ с оплаты командировки рассчитался по ставке 13% (15%), установим статус сотрудника для целей расчета НДФЛ — Резидент.

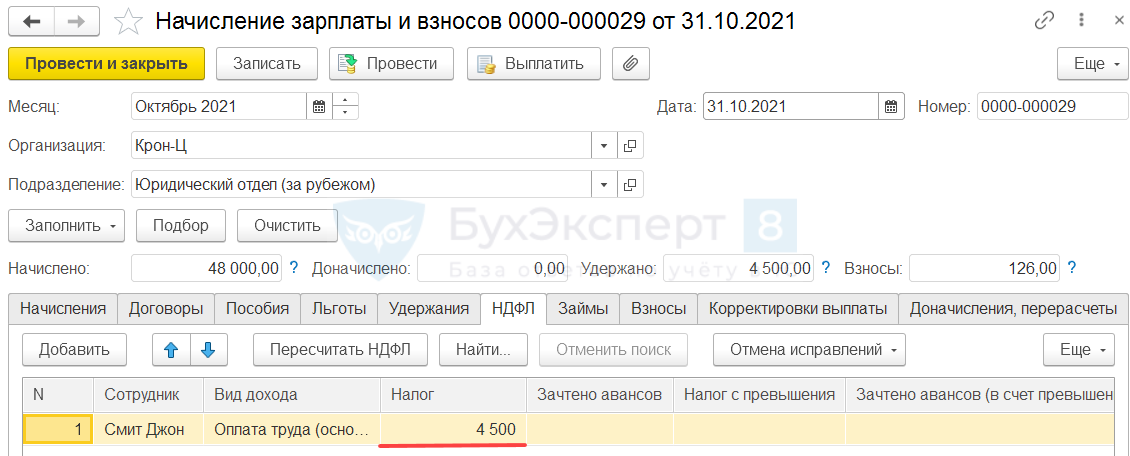

Рассчитаем заработную плату сотрудника за октябрь 2021 г. и проверим расчет НДФЛ. Налог должен быть рассчитан в размере:

Однако в документе Начисление зарплаты и взносов НДФЛ рассчитался со всех доходов – в размере 8 190 руб.

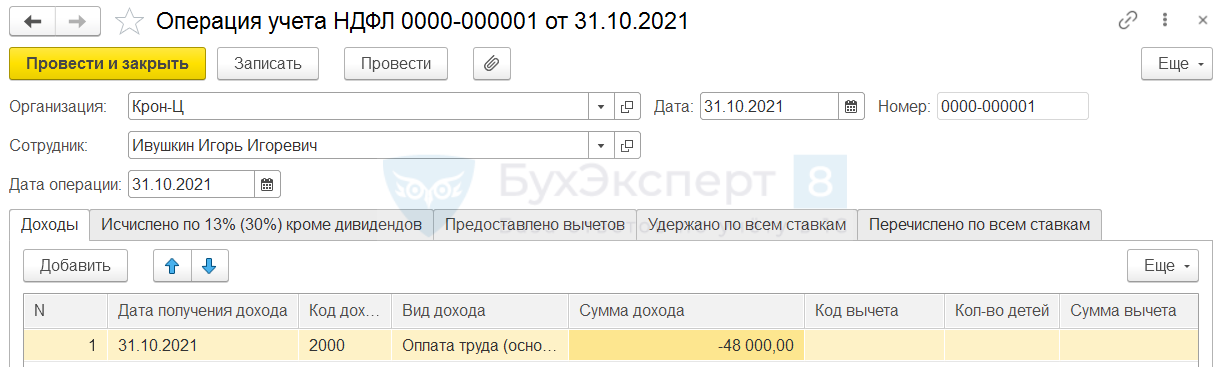

Чтобы Оплата по окладу не включалась в налоговую базу по НДФЛ, создадим документ Операция учета НДФЛ (Налоги и взносы – См. также – Операции учета НДФЛ). На вкладке Доходы заполним строку с суммой начисленного сотруднику оклада (48 000 руб.) со знаком «минус». Дату получения дохода укажем последний день месяца расчета зарплаты – 31.10.2021 г.

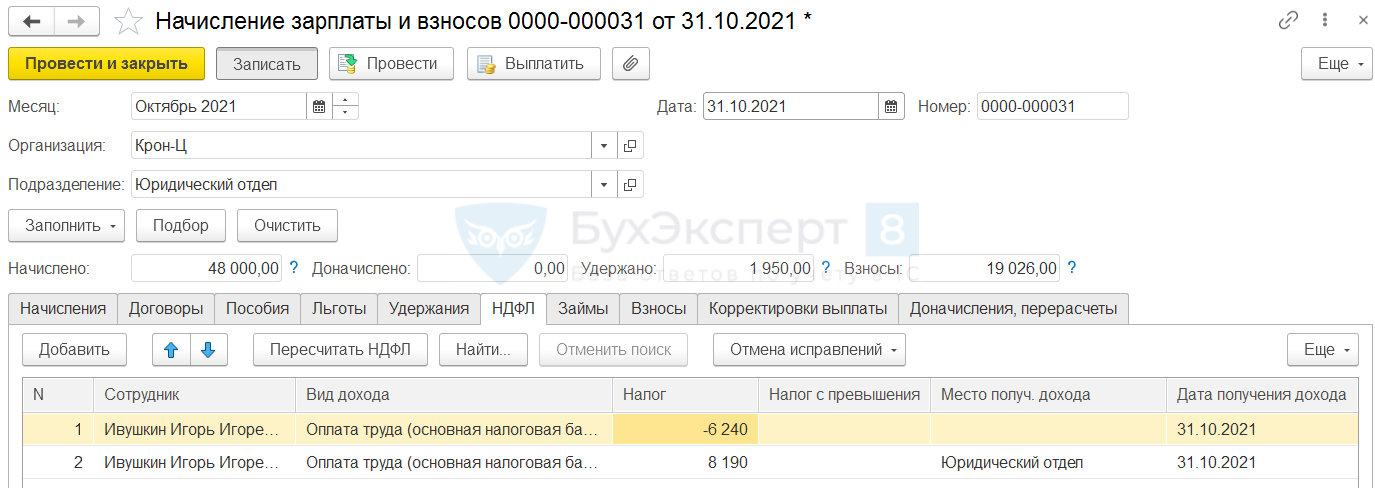

Пересчитаем НДФЛ в документе Начисление зарплаты и взносов. Итоговая сумма НДФЛ определится корректно – только с оплаты командировки (- 6 240 + 8 190 = 1 950 руб.).

Куда и почему уезжают чаще всего

С начала года спрос на полную релокацию со стороны российских клиентов увеличился в разы — в прошлом году таких запросов практически не было. Больше всего обращений мы получаем от представителей IT-сферы, в основном локальных компаний и стартапов. Крупные корпорации пока проявляют меньший интерес.

Есть также запросы со стороны компаний, осуществляющих внешнеэкономическую деятельность.

Наиболее активно обсуждается переезд в Армению и Дубай: в первом случае клиентов привлекают хорошие льготы и условия для IT-бизнеса, во втором — практически нулевое налогообложение. Еще многие предприниматели и наемные сотрудники выбирают Турцию. Чуть ниже спрос на переезд в другие страны постсоветского пространства (Грузия, Казахстан, Узбекистан).

Как быть с налогами россиянам, которые больше полугода не живут в России

209 Налогового кодекса Российской Федерации (далее — Кодекс) объектом налогообложения для физических лиц, являющихся налоговыми резидентами Российской Федерации, признается доход, полученный налогоплательщиками от источников в Российской Федерации и (или) от источников за пределами Российской Федерации.

В соответствии с пп. 3 п. 1 ст. 228 и ст. 229 Кодекса физические лица, налоговые резиденты Российской Федерации, за исключением российских военнослужащих, получающие доходы от источников, находящихся за пределами Российской Федерации, обязаны представить в налоговый орган по месту жительства налоговую декларацию по налогу на доходы физических лиц в срок не позднее 30 апреля года, следующего за отчетным налоговым периодом. В декларации налогоплательщик указывает доходы, полученные как в Российской Федерации, так и за рубежом.

Порядок получения в Российской Федерации зачета налога, уплаченного в иностранном государстве, для целей применения налога на доходы физических лиц установлен в ст. 232 Кодекса.

Положениями данной статьи/ q, в частности, предусмотрено, что налогоплательщик должен представить в налоговые органы документ о полученном доходе и об уплате им налога за пределами Российской Федерации, подтвержденный налоговым органом соответствующего иностранного государства.

В соответствии с п. 1 ст. 232 Кодекса суммы налога с доходов, полученных за пределами Российской Федерации, фактически уплаченные налогоплательщиком, являющимся налоговым резидентом Российской Федерации, за пределами Российской Федерации в соответствии с законодательством других государств, не засчитываются при уплате налога в Российской Федерации, если иное не предусмотрено соответствующим договором (соглашением) об избежании двойного налогообложения. —

В соответствии со ст. 23 »Устранение двойного налогообложения» Соглашения между Российской Федерации и Швейцарской Конфедерацией об избежании двойного налогообложения в отношении налогов на доходы и капитал (далее — Соглашение) применительно к Российской Федерации двойное налогообложение устраняется следующим образом: если резидент Российской Федерации получает доход или владеет капиталом, которые в соответствии с положениями Соглашения могут облагаться налогами в Швейцарии, сумма налога на такой доход или капитал, подлежащая уплате в Швейцарии, может вычитаться из налога, взимаемого в Российской Федерации. Такой вычет, однако, не должен превышать сумму налога в Российской Федерации на такой доход или капитал, рассчитанного в соответствии с налоговым законодательством.

Согласно п. 7 ст. 78 Кодекса заявление о зачете или о возврате суммы излишне уплаченного НДФЛ может быть подано в течение трех лет со дня уплаты указанной суммы.

Общий алгоритм учета доходов зарубежных сотрудников в ЗУП 3.1

Для целей расчета НДФЛ варианты учета доходов заграничных работников будут различаться в зависимости от поставки программы (Базовая, ПРОФ и КОРП):

- В КОРП-поставке реализован типовой функционал учета доходов зарубежных сотрудников. В настройках Подразделения (Настройка – Подразделения) необходимо указать особые территориальные условия ЗАГР. После этого расчет НДФЛ с доходов сотрудников такого подразделения будет выполняться с учетом особенностей, приведенных выше.

- Базовая и ПРОФ-поставка не содержат специального механизма по учету работников за границей. На этот случай рассмотрим 2 обходных варианта:

- корректировать учет НДФЛ и взносов специализированным документом Операция учета НДФЛ

- настраивать отдельные начисления для зарубежных работников, не облагаемые НДФЛ.

Проблему расчета страховых взносов по заграничным работникам решим в ЗУП 3.1 в помощью Статуса застрахованного лица (Сотрудники – Страхование):

- для иностранцев, работающих за рубежом, установим статус — Не страхуемые лица, включая не подлежащих страхованию иностранных граждан, временно пребывающих на территории РФ. При таких настройках доходы сотрудника будут облагаться только взносами от несчастных случаев на производстве;

- если работник является гражданином РФ, то статус застрахованного лица для него оставим Граждане РФ. Доходы такого сотрудника будут облагаться всеми видами страховых взносов.

Рассмотрим различные варианты учета зарплаты заграничных сотрудников на примерах.

Справка 3-НДФЛ для иностранных граждан. Порядок получения, сроки предоставления

Случаи, когда иностранцам требовалась для сдачи справка НДФЛ-3 достаточно редки, можно сказать единичны. И в этом их сложность. Ниже рассмотрим ниже случаи обращения к нам за содействием, чтобы продемонстрировать возможные ситуации и пути их разрешения.

Случаи, когда иностранцам требовалась для сдачи справка НДФЛ-3 достаточно редки, можно сказать единичны. И в этом их сложность. Ниже рассмотрим ниже случаи обращения к нам за содействием, чтобы продемонстрировать возможные ситуации и пути их разрешения.

В первом случае УФСН потребовала у мигрантов подтверждения доходов по истечении года, после оформления ими регистрации временного проживания. Ссылаясь на федеральный закон N 115-ФЗ «О правовом Положении Иностранных Граждан» от 29.12.2010 граждане других государств, которые пребывают в статусе временно проживающих иностранных граждан на территории РФ, в срок, ограниченный двумя месяцами с дня окончания каждого года проживания, обязаны подавать по адресу регистрации в представительство Федеральной Миграционной Службы, уведомление, которое подтверждает его текущее место проживания, справку о величине дохода, если таковой имеется, копию декларации о налогах или прочего документа, который подтверждает источник и величину дохода за прошедший год. Он имеет право сделать это лично, или с помощью сети общего пользования Интернет.

В случае, если эмигрант трудоустроен официально, то получить справку 2-НДФЛ он может без проблем, обратившись в отдел кадров по месту работы. При этом часто встречаются случаи, когда иностранец не работает, или делает это неофициально. Или же он живет за счет средств, которые он привез с собой при пересечении границы. Следуя закону РФ лучше поместить эти средства сразу после получения РВП на личный расчетный счет в государственном банке, а не как обычно, после требования на подтверждение доходов негражданина для РВП.

Еще одним документом, который является подтверждением ваших доходов – это справка 3-НДФЛ. В ней прописывается ваш доход, размер которого должен быть выше принятого для региона прожиточного минимума. Уровень прожиточного минимума для СПБ указан в таблице ниже:

Следует отдельно рассмотреть, какой доход может продемонстрировать мигрант, которые не имеет официального разрешения на работу и трудоустройства. Если срок его фактического пребывания на территории Российской Федерации за один календарный год превысил 183 дня, он приобретает статус резидента страны, а следовательно, зарегистрированным физическим лицом, и законодательство РФ в полной мере на него распространяется. И он должен исполнять пункты касательно валютного кредитования и налогов, а также Налоговый Кодекс РФ.

При этом не обладая возможностью работать официально, он может получать доход в следующих формах:

1) Доход от подарков в виде денежных средств. Если подарок от близкого родственника, будь это мать, отец, жена, муж, брат, сестра, дети, то он даже освобождается от уплаты 13% налога от суммы.

2) Доход, полученый вследствие сделки от продажи имущества. Личная недвижимость, земля, дом или квартира стоимостью до 1 млн. руб. не подпадает под налогообложение.

Регистрация рабочего места удаленного работника (надомника) в ФНС как обособленного подразделения

В пункте 2 статьи 11 Налогового кодекса РФ сказано, что обособленным считается любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. Местом нахождения обособленного подразделения считается место осуществления этой организацией деятельности через свое обособленное подразделение.

На этом основании налоговые инспекторы иногда считают, что у организации есть обособленное подразделение в виде стационарного рабочего места (места выполнения трудовой функции удаленного работника (надомника)), поэтому организации необходимо вставать на учет по месту нахождения такого «обособленного подразделения».

Тем не менее, такая точка зрения является ошибочной, т.к. согласно позиции, изложенной в письмах Минфина РФ от 24 мая 2006 г. № 03-02-07/1-129, от 21.07.2005 № 03-01-10/6-334, от 28.07.2011 № 03-02-07/1-265, от 01.08.2011 № 03-02-07/1-269 место выполнения трудовой функции надомника не признается обособленным подразделением так как:

-

Под рабочим местом понимается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя (статья 209 Трудового кодекса РФ);

-

В арбитражной практике под оборудованностью стационарного рабочего места понимается создание всех необходимых для исполнения трудовых обязанностей условий, а также само исполнение таких обязанностей;

-

Согласно статье 17 Жилищного кодекса РФ допускается использование жилого помещения для осуществления профессиональной деятельности проживающими в нем на законных основаниях гражданами, если это не нарушает права и законные интересы других граждан, а также требования, которым должно отвечать жилое помещение.

Таким образом, при такой организации труда организация не создает стационарного рабочего места, поэтому у организации отсутствует обязанность вставать на учет в налоговом органе по удаленного работника – надомника.

Какие налоги платят физлица: виды, ставки, что освобождается от обложения

Он составляет 13% и распространяется на такие доходы, как:

-

получение средств при работе на иностранные компании;

-

продажа или сдача в аренду имущества за рубежом;

-

пенсии, пособия, стипендии и иные аналогичные выплаты;

-

выплата страховки при наступлении страхового случая;

-

выплаты за использование авторских или смежных прав.

Им облагаются выигрыши в гослотереях, у букмекеров, в казино и других азартных играх, он составляет 13%. Согласно ст. 217 п. 28 НК РФ выигрыши до 4000 рублей в год налогом не облагаются. Если общая годовая сумма вознаграждений больше, то из этой суммы необходимо вычесть 4000 и получившийся результат будет объектом налогообложения. Например: за победы в лотереях за год было получено 10 000 рублей. Из них надо вычесть 4000 рублей и с получившихся 6000 рублей надо заплатить 13%.

Лотереи организовывает только государство, все остальное считается рекламными акциями. Выигрыш в таких акциях облагается налогом в 35%, но, как правило, организатор изначально включает налог в сумму выигрыша и платит его вместо физлица.

В Федеральной налоговой службе уточнили, что сумма полной или частичной компенсации (оплаты) путевки освобождается от НДФЛ при одновременном соблюдении следующих условий.

1. Физлицо для источника оплаты путевки (организации, ИП) является:

- работником и (или) членом семьи работника;

- бывшим работником, уволившимся в связи с выходом на пенсию по инвалидности или по старости;

- инвалидом, не являющимся никогда его работником;

- ребенком в возрасте до 18 лет или студентом в возрасте до 24 лет (положение действует с 2022 года);

2. Путевка не является туристической;

3. Услуги оказывают санаторно-курортные и оздоровительные организации на территории РФ, а именно:

- санатории, санатории-профилактории, профилактории;

- дома отдыха, базы отдыха, пансионаты;

- лечебно-оздоровительные комплексы;

- санаторные, оздоровительные, спортивные детские лагеря.

4. Путевка оплачена за счет:

- средств организации или ИП (в одноразовом порядке — то есть одному человеку один раз в календарном году);

- бюджетных средств;

- средств религиозной организации, а также иной некоммерческой организации, одной из целей деятельности которых является социальная поддержка (защита) граждан;

- средств от деятельности, в отношении которой организация или ИП применяют специальные налоговые режимы.

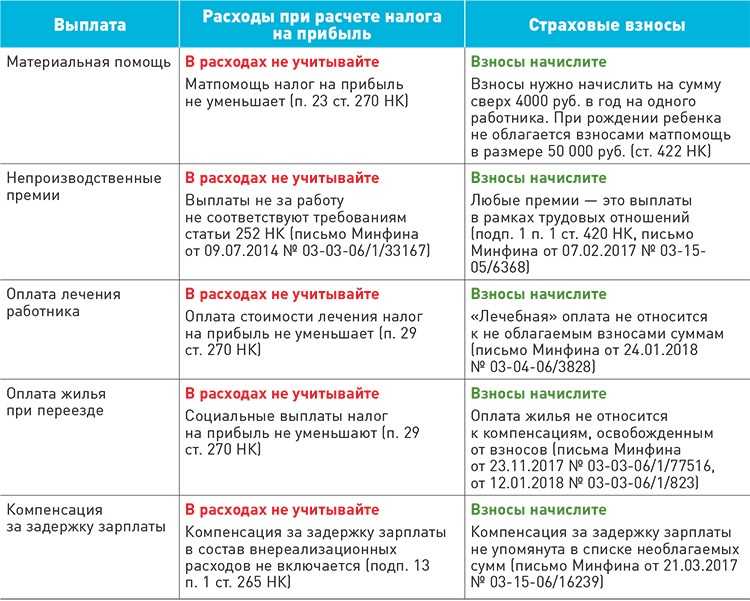

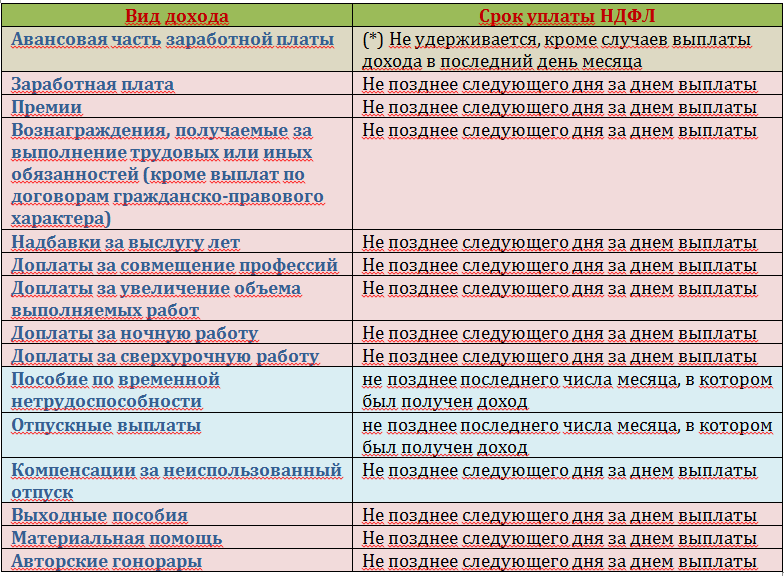

Да, нужно. Дело в том, что, согласно пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона от 24.07.1998 № 125-ФЗ, объектом обложения страховыми взносами являются все выплаты, начисляемые работникам в рамках трудовых отношений, в том числе и отпускные. Причем это касается всех видов отпусков, включая и те, которые предусмотрены Трудовым кодексом, и те, которые установил работодатель, например, дополнительный дородовой отпуск — п. 2 письма Минфина РФ от 21.03.2017 № 03-15-06/16239.

В 2021 году никаких изменений указанное выше положение не претерпело, поэтому с сумм отпускных необходимо начислить взносы в общеустановленном порядке.

Однако есть отпускные, которые освобождены от начисления страховых взносов. К ним относится оплата дополнительного отпуска работника на санаторно-курортное лечение. Страховыми взносами на ОПС, ОМС, на случай ВНиМ и на страхование от несчастных случаев данный вид отпускных не облагается (пп. 1 п. 1 ст. 422 НК РФ, пп. 3 п. 1 ст. 8, пп. 1 п. 1 ст. 20.2 закона № 125-ФЗ, письмо ФСС РФ от 14.03.2016 № 02-09-05/06-06-4615 (вопрос 3). Схожий вывод содержится в письме Минфина РФ от 16.12.2019 № 03-15-05/98120.

Обратите внимание, что оплата стоимости санаторно-курортных путевок работнику, в том числе в течение пяти лет до достижения им пенсионного возраста, взносами на ОПС, ОМС, на случай ВНиМ и травматизм облагается. Дело в том, что данные выплаты:

- производятся в рамках трудовых отношений, поэтому являются объектом обложения страховыми взносами (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 закона № 125-ФЗ);

- не поименованы в числе не облагаемых взносами выплат, согласно ст. 422 НК РФ и ст. 20.2 закона № 125-ФЗ.

Страховые взносы с сумм отпускных выплат начисляются в обычном порядке (п. 2 ст. 425 НК РФ):

- на ОПС — в размере 22 процентов с выплат, не превышающих предельную базу (1 465 тыс. рублей), 10 процентов — с выплат сверх базы;

- на ОМС — в размере 5,1 процента со всех облагаемых выплат;

- на ОСС — в размере 2,9 процента с выплат, не превышающих предельную базу (966 тыс. рублей).

Кроме того, отпускные облагаются и страховыми взносами от несчастных случаев (п. 1 ст. 20.1 закона № 125-ФЗ) по тарифу от 0,2 до 8,5 процента в зависимости от класса профессионального риска, присвоенного компании.

Страховые взносы на отпускные следует начислять на всю сумму одновременно с заработной платой.

Какую ставку налога применять, предоставлять ли налоговые вычеты

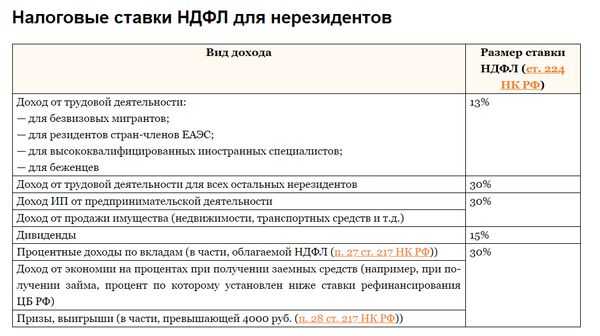

Ставки. В соответствии с п. 3 ст. 224 НК РФ в отношении большей части <2> доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, налоговая ставка устанавливается в размере 30%, а в отношении доходов налоговых резидентов РФ — 13% (п. 1 ст. 224 НК РФ).

<2> Исключение составляют доходы, полученные в виде дивидендов от долевого участия в деятельности российских организаций, оплаты труда высококвалифицированных специалистов, вознаграждения по заключенным иностранными гражданами с физическими лицами договорам, не связанным с осуществлением предпринимательской деятельности (п. 3 ст. 224 НК РФ).

Вычеты. Для доходов, в отношении которых предусмотрена налоговая ставка 13%, установленная п. 1 ст. 224 Налогового кодекса, налоговая база определяется с применением налоговых вычетов, предусмотренных ст. ст. 218 — 221 НК РФ (п. 3 ст. 210 НК РФ). При расчете НДФЛ с доходов, облагаемых по ставке 30%, налоговые вычеты не применяются.

Налогообложение работающих за рубежом граждан РФ

Также от уплаты налога освобождается доход с любого продаваемого личного имущества, которое не было в собственности иностранного гражданина более трех лет, и стоимость которого не более 250 тыс. руб.

3) Доход, полученый от сдачи недвижимого имущества, находящегося в вашей собственности, в аренду, (как правило это кватиры, комнаты).

4) Если мигрант находится на содержании своего супруга или супруги, то подтвердив доходы своего супруга (или супруги) и заверив нотариально согласие родственника, он также будет иметь доход.

При этом доходы, которые были получены от работодателя без документа, дающего право на осуществление трудовой деятельности, не являются официальными, и открытая демонстрация их может иметь весьма неприятные последствия.

Второй случай: при официальном трудоустройстве эмигрант платит налог, доля которого составляет 30% от своей заработной платы, если не является на данный момент резидентом РФ. Но если на протяженности этого же года он приобретает статус резидента, то имеет право запросить компенсацию уплаченного налога. Именно для этого и необходимо вносить данные в декларацию 3-НДФЛ.

В случаях, если доходы нерезидентами и резидентами были заработаны в сделках от продажи квартир, и уплаты социальных взносов за образование и лечение, мигрантам также необходимо заполнять справки 2-НДФЛ и 3-НДФЛ, при этом заполнение этих деклараций выполняется практически аналогично требованиям для граждан РФ.

Авагар Групп оказывают содействие как иностранным гражданам, так и их работодателям в подготовке и в заполнении справки 3-НДФЛ.

Рекламная цена 900 руб. за одну декларацию

В качестве рекламной услуги мы выполняем заполнение отчетов о доходах иностранным гражданам, а также даем консультации по отстаиванию отдельных пунктов деклараций (3-НДФЛ) в органах налоговой инспекции.

Промо-цена распространяется на декларации 2014 и2015 годов.

За 2015 год стоимость услуг по оформлению деклараций — 1200 рублей.

За эти деньги вы получите заполнение 3-х экземпляров декларации, подробнейшую консультация и заполнение перечня требуемых заявлений.

Физические лица, налоговые резиденты Российской Федерации, за исключением российских военнослужащих, получающие доходы от источников, находящихся за пределами Российской Федерации, обязаны представить в налоговый орган по месту жительства налоговую декларацию по налогу на доходы физических лиц в срок не позднее 30 апреля года, следующего за отчетным налоговым периодом. В декларации налогоплательщик указывает доходы, полученные как в Российской Федерации, так и за рубежом.

Об этом Письмо Минфина России от 16.10.2012 N 03-08-05.

Налогообложение доходов физических лиц в Российской Федерации осуществляется в соответствии с положениями Налогового кодекса Российской Федерации и действующих международных договоров.

Согласно п. 1 ст.

Работник — налоговый резидент РФ получил доходы за рубежом

Когда работник, признаваемый в данном налоговом периоде налоговым резидентом РФ, получил доход от источников, находящихся за пределами Российской Федерации, он должен самостоятельно исчислить и уплатить налог с таких доходов (пп. 3 п. 1 ст. 228 НК РФ). Вполне возможно, что в той стране, где расположено обособленное подразделение российской организации, его работник будет признан налогоплательщиком в соответствии с национальным налоговым законодательством этой страны.

В этом случае на порядок обложения налогом доходов, полученных от источников в иностранном государстве, будет влиять наличие или отсутствие между Россией и страной, где расположено обособленное подразделение, межгосударственного соглашения об избежании двойного налогообложения (далее — межгосударственное соглашение).

Межгосударственное соглашение заключено. Условиями межгосударственного соглашения может быть предусмотрен один из двух вариантов.

Вариант 1: уплата там, зачет в России. Налогом на доходы по местному законодательству страны пребывания облагается заработок от источника, расположенного за пределами РФ.

Для реализации положений межгосударственного соглашения работник должен предъявить в налоговый орган страны пребывания документ, подтверждающий его статус налогового резидента РФ. Этот документ будет учитываться при налогообложении полученного за пределами России дохода в иностранном государстве.

Примечание. Кто выдает подтверждение статуса налогового резидента Российской Федерации

Сертификаты, подтверждающие статус налогового резидента РФ в Российской Федерации, выписывает Межрегиональная инспекция ФНС по централизованной обработке данных (Информационное сообщение ФНС России «О процедуре подтверждения статуса налогового резидента Российской Федерации»).

По окончании налогового периода работник получит подтверждение об уплате налога в иностранном государстве. Для осуществления зачета по НДФЛ он обязан не позднее 30 апреля следующего года представить в российский налоговый орган по месту своего учета налоговую декларацию (п. 3 ст. 228 и п. 1 ст. 229 НК РФ) по форме 3-НДФЛ и приложить к ней подтверждение об уплате налога в иностранном государстве (п. 2 ст. 232 НК РФ).

На основании декларации и прилагаемых к ней документов в налоговой инспекции проведут камеральную проверку. Цель проверки — выявить правильность отражения в декларации суммы налога, уплаченного в иностранном государстве, подлежащей зачету в России. Дело в том, что зачет производится не на паритетных началах: сколько уплачено — столько зачтено, а в пределах той суммы налога, которую работник уплатил бы по правилам налогового законодательства РФ. Например, в иностранном государстве сумма налога (в рублевом эквиваленте) составила 1 млн руб., а в России с этого же дохода — 100 000 руб. К зачету будет принято только 100 000 руб.

Сумма НДФЛ, подлежащая уплате в бюджет, должна быть внесена в бюджет в срок не позднее 15 июля года, следующего за истекшим налоговым периодом (п. 4 ст. 228 НК РФ).

Вариант 2: налог уплачивается в РФ. Если в соответствии с местным налоговым законодательством доходы нашего работника, полученные в стране пребывания, не облагаются налогом, налог с них (НДФЛ) работник должен задекларировать и уплатить в Российской Федерации.

При любом варианте по окончании налогового периода налогоплательщиком в декларации определяется общая сумма налога на доходы физических лиц, подлежащая уплате в бюджет в срок не позднее 15 июля года, следующего за истекшим налоговым периодом (п. 4 ст. 228 НК РФ).

Межгосударственного соглашения нет. В отсутствие межгосударственного соглашения об избежании двойного налогообложения налогоплательщик — налоговый резидент РФ, уплативший налог по правилам иностранного государства, не будет иметь права на осуществление его зачета в Российской Федерации (п. 1 ст. 232 НК РФ). Он должен и в России подать декларацию и уплатить налог на доходы физических лиц с доходов, полученных от источников за пределами РФ.

Вывод:

Один из основных критериев, по которому следует определять отношение доходных операций к предпринимательской деятельности, связан с “систематическим получением прибыли”. Если однотипные операции по расчетному счету, попадающие под критерий дохода, проходят 1-2 раза в год, то, конечно же, это не предпринимательская деятельность.

Итак, чтобы не стать объектом доначислений налогов, пени и штрафов, постарайтесь выполнять рекомендации, описанные ниже, это сэкономит вам деньги и сбережет нервы.

- Если доход поступает на регулярной основе, то да, есть повод зарегистрировать ИП и не платить 13 % НДФЛ и НДС, в случае признания незаконной предпринимательской деятельности. Зарегистрируйте удобный спецрежим (патент, УСН).

- Не стоит надеяться, что налоговая не проверит ваш расчетный счет и не обнаружит поступления. Банк сообщит налоговикам о всех «подозрительных» с его точки зрения операциях. Под подозрительные операции могут попасть любые операции.

- Позаботьтесь о том, чтобы ваши отправители платежей правильно оформляли перечисление денежных средств, не забывали писать назначение платежа (дарение, возврат долга).

- Оформляйте договора дарения и займов в простой письменной форме, храните расписки и прочие документы, подтверждающие основания не облагать доход НДФЛ.

- Не забывайте вовремя декларировать свои доходы. Подать декларацию 3 НДФЛ надо до 30 апреля года, следующего за отчетным годом.