- Ндфл и взносы с выплаты заработной платы умершего работника 2022

- Ндфл с зарплаты умершего сотрудника в 2022 году

- Как оформить материальную помощь родственникам умершего сотрудника

- Операцией вручную переносим суммы начислений с 70-го на 76-й счет

- Документы, которые необходимо предоставить родственникам для получения выплат

- Единовременная выплата членам семьи умершего работника НДФЛ не облагается

- Налоги и взносы

- Сроки выплаты заработной платы при смерти работника

- Какие положены выплаты в связи со смертью сотрудника

- Дополнительные выплаты

- Кто может получить выплаты и пособия

- Оформление и сдача нового отчета по страховым взносам в 2022 году

- НДФЛ с зарплаты умершего сотрудника. Кто не удерживал?

- Расчет налогов с зарплаты 2022

- Страховые взносы на зарплату работника в 2022 году

- Оформление компенсации на погребение

- Документы для получения выплат

- Как рассчитать зарплату, не полученную ко дню смерти?

- Налогообложение и страховые взносы

- Кому выдаются деньги умершего сотрудника

- Оформление компенсации на погребение

- Часто задаваемые вопросы

- Распространенные ошибки

- Дополнительные выплаты родственникам умершего сотрудника

- Порядок начисления и уплаты страховых взносов с зарплаты – ставки в процентах, расчет, пример, сроки

- Выплата заработной платы для умершего сотрудника

- Ндфл и взносы с выплаты заработной платы умершего работника 2021

Ндфл и взносы с выплаты заработной платы умершего работника 2022

Именно это и разъяснил Минфин России. Что же касается НДФЛ, то он уплачивается самим налогоплательщиком. Налоговый агент — посредник, обязанностью которого является удержание исчисленной суммы НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате и перечисление именно этой удержанной суммы в бюджетную систему РФ (п. 4, 6 ст. 226 НК РФ).

При этом его обязанность по уплате налога прекращена со дня смерти (подп. 3 п. 3 ст. 44 НК РФ). Поэтому у налогового агента не возникло обязанности по удержанию налога на доходы физических лиц с сумм заработной платы за сентябрь, начисленной работнику, который умер (письма Минфина России от 24.04.2022 № 03-15-06/24374, от 06.10.2022 № 03-04-05/58142).

07 Фев 2019

juristsib

1235

Ндфл с зарплаты умершего сотрудника в 2022 году

- РКО — размер компенсации за отпуск,

- ПКДО — полагающиеся календарные дни отдыха,

- 12 — число месяцев в трудовом году,

- ЧОМ — число отработанных месяцев (округляется до полного месяца, если было отработано более 1/2 месяца, в противном случае — дни отбрасываются).

Трудовой контракт не всегда расторгается по соглашению работодателя и сотрудника, по окончании срока действия, при нарушении трудовой дисциплины или при желании служащего покинуть рабочее место. Бывает и иная причина — смерть рабочего. В статье расскажем, как рассчитывается компенсация при смерти работника в 2022 году, рассмотрим примеры расчета. В такой ситуации контракт может расторгаться, только когда начальство будет абсолютно уверено в том, что информация о кончине рабочего правдивая. До того, как предприятием будет получено свидетельство о смерти, процедура увольнения сотрудника не может начаться. Иногда вместо указанного документа основанием для увольнения служит судебное решение. В таком случае бухгалтерия не только расторгает контракт, но и производит окончательный расчет. Средства выдаются ближайшим родственникам ушедшего из жизни гражданина.

Как оформить материальную помощь родственникам умершего сотрудника

В случае смерти сотрудника работодатель обязан произвести начисление всех причитающихся физическому лицу выплат, которые он не успел получить. Деньги выдаются родственникам по их письменному ходатайству с приложением документов, подтверждающих родство с умершим.

Выплата материальной помощи родственнику умершего сотрудника осуществляется работодателем в следующей последовательности:

- члены семьи умершего сотрудника направляют в адрес работодателя письменное заявление, в котором озвучена просьба о выплате матпомощи в связи со смертью;

- помимо заявления нанимателю потребуется копия свидетельства о смерти, копия паспорта заявителя для идентификации его личности, копии документов, которыми обратившееся лицо может подтвердить родство с умершим (например, супруг представляет свидетельство о браке, родителям надо приложить копию свидетельства о рождении работника, при оформлении выплаты на детей нужны будут их свидетельства о рождении);

- как выплатить материальную помощь родственникам умершего сотрудника – если в локальных актах нанимателя выплата матпомощи по смерти оговаривается, издается приказ о назначении этой меры поддержки, в остальных случаях дополнительно оформляется решение учредителя (или протокол общего собрания учредителей);

- матпомощь начисляется бухгалтерией и выплачивается через кассу или путем безналичного перевода средств, при необходимости удерживается подоходный налог, производятся расчеты с бюджетом.

Заявление и приказ составляются в произвольной форме, особых требований к их оформлению у контролирующих органов нет.

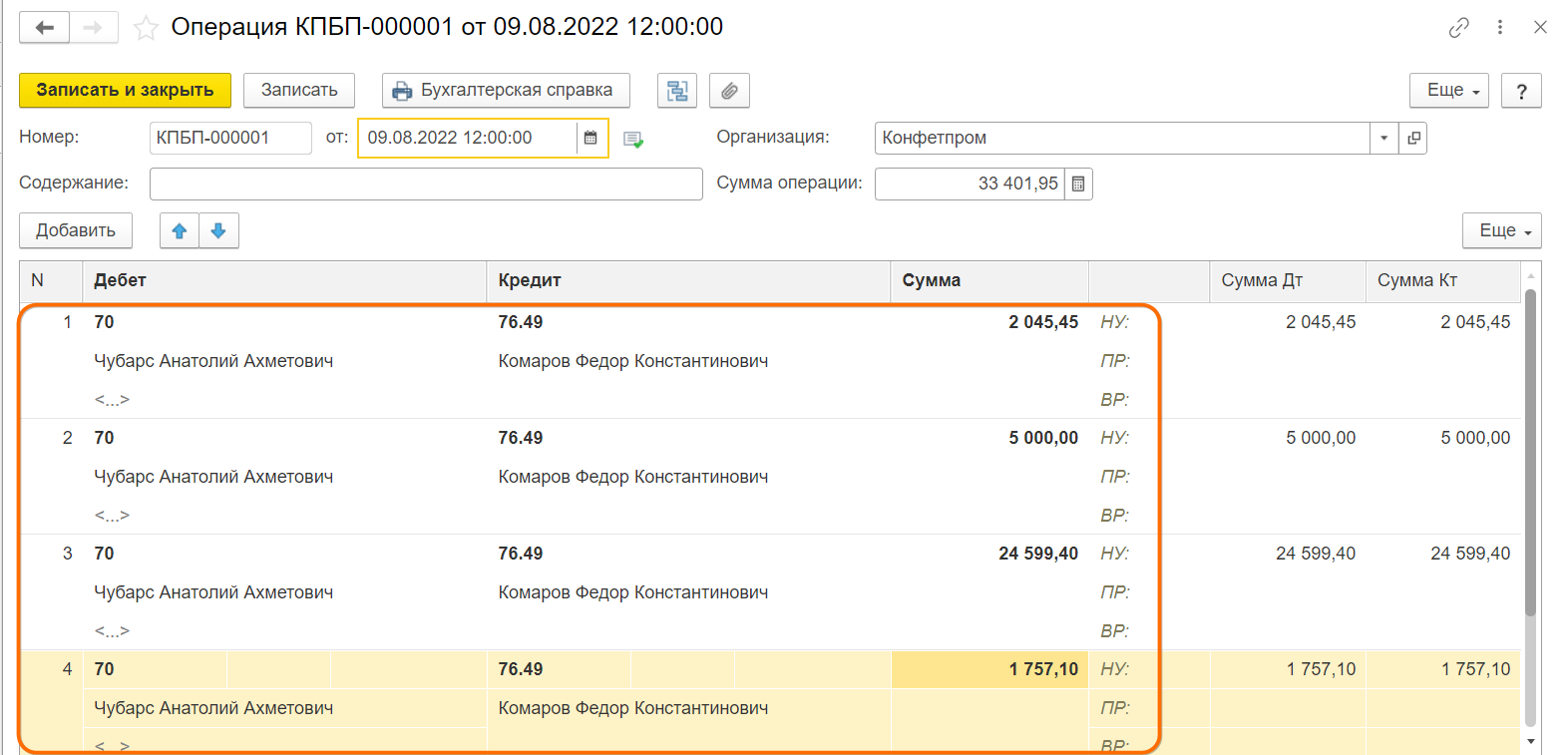

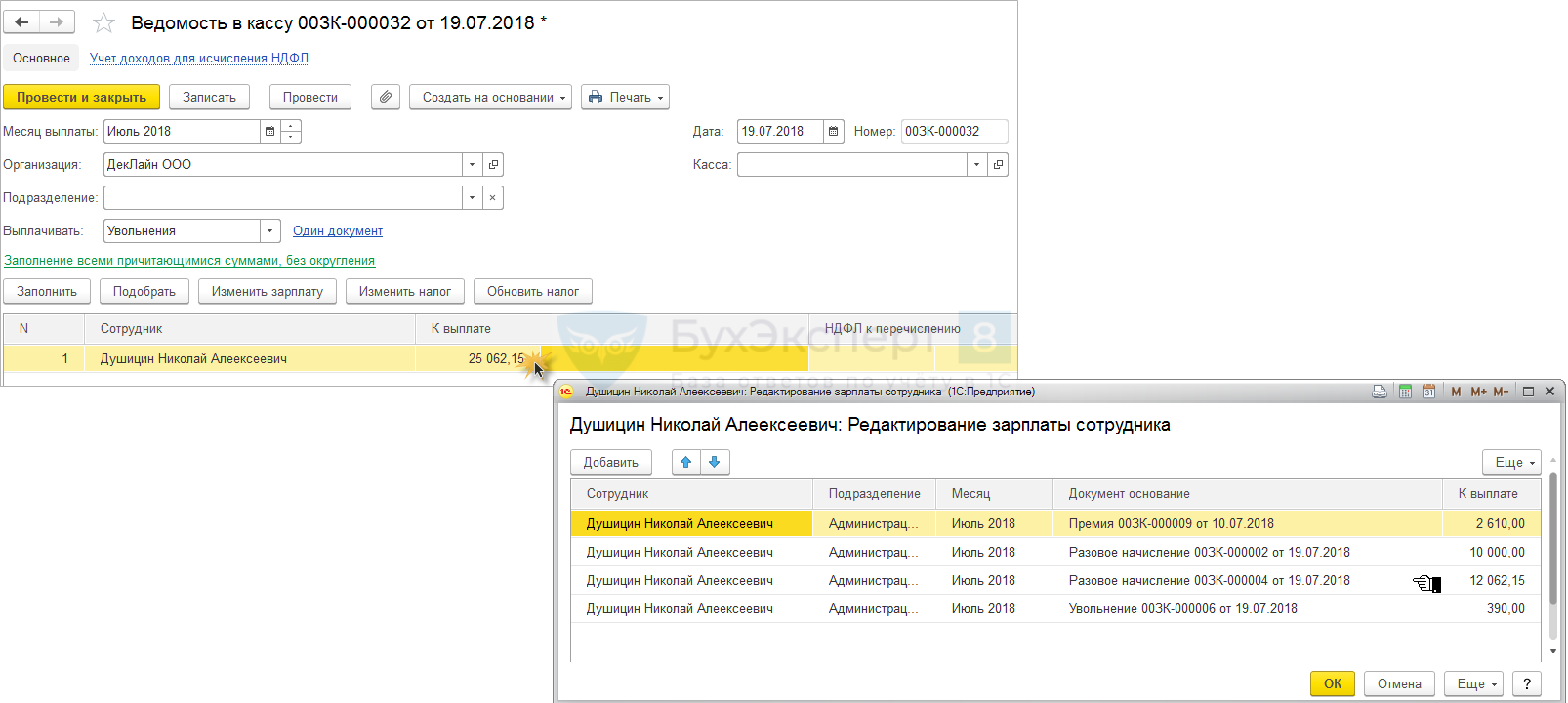

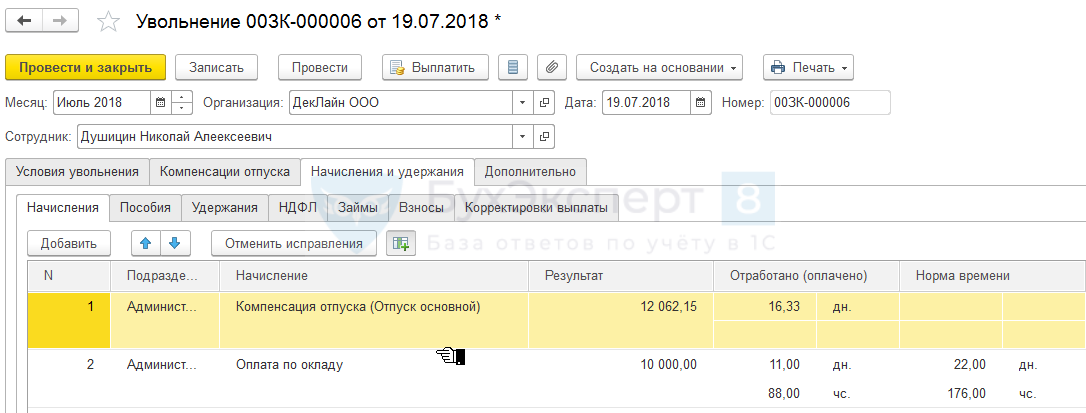

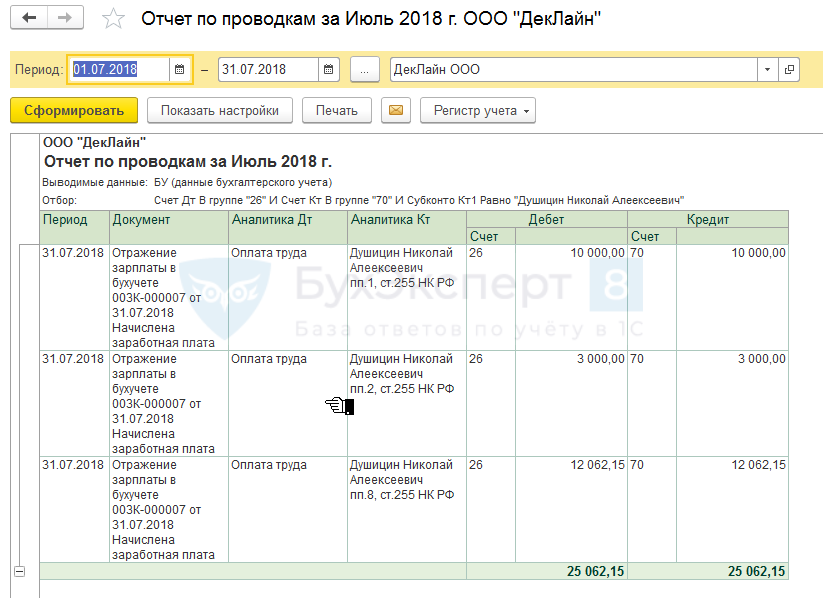

Операцией вручную переносим суммы начислений с 70-го на 76-й счет

Все начисления по сотруднику отражены в бухгалтерском учете по кредиту счета 70. Так как расчет при увольнении умершего сотрудника будет получать его родственник (и мы в документе начисления зарплаты произвели удержание дохода в его пользу), то необходимо суммы отразить по кредиту счета 76.49. Создайте документ

Операция (Операции –

Операции, введенные вручную).

В документе по каждой сумме начисленного дохода умершему сотруднику создайте проводку по дебету счета 70 и кредиту счета 76.49, выбрав контрагентом родственника, который будет получать расчет (создав его предварительно в справочнике контрагентов). В нашем примере создадим проводки на сумму:

-

зарплаты за апрель – 2045,45 руб.

-

премии – 5000 руб.

-

компенсации за неиспользованный отпуск – 724599,40 руб.

-

пособия по временной нетрудоспособности – 1757,10 руб. Итого: 33401,95 руб.

Документы, которые необходимо предоставить родственникам для получения выплат

Для того чтобы родственники получили все причитающиеся выплаты необходимо предоставить в бухгалтерию предприятия комплект документов.

- Заявление. Оно составляется в произвольной форме. Наличие заявления — обязательное условие получения денег. Нет заявления – нет выплаты.

- Паспорт заявителя. Нужно сделать копию паспорта для удостоверения личности получателя денежных средств.

- Смерть человека может быть удостоверена свидетельство о смерти, а может быть вынесено решение суда о том, что гражданина нет в живых. Необходимо сделать копию того документа, который есть на руках

- Обязательным условием получения выплат за умершего работника – наличие родственных связей. Заявитель должен подтвердить, что действительно является родственником. В числе подтверждающих документов могут быть свидетельство о браке, если деньги получает жена, свидетельство о рождении или документ об усыновлении, если получателями являются дети умершего. Братья и сестры также могут получить выплаты.

За выплатами нужно обратиться не позднее, чем через 4 месяца с момента смерти сотрудника. Выплата производится в течение 7 дней с момента предоставления документов.

Единовременная выплата членам семьи умершего работника НДФЛ не облагается

Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

- , эксперт по бухучету и налогообложению компании

«».

Рубрики: Подписывайтесь на «Утреннего бухгалтера».

Все для бухгалтера. Вопрос про чек коррекции остался без ответа. если есть информация, поделитесь, пожалуйста, в мо. налоговой надо еще доказать, что оплата была именно через онлайн банк.Думаете, при желании, им эт.

Дело ваше, бояться или нет, конечно. Но можно было бы и поспорить, потому что налоговой надо еще .

Как знать. Инспектор по телефону мне сказал, что при переводе средств с карты клиента на мой ра. Ну так и что вы собрались корректировать?

Так ФНС и ответьте (когда будет официальное требование,.

Налоги и взносы

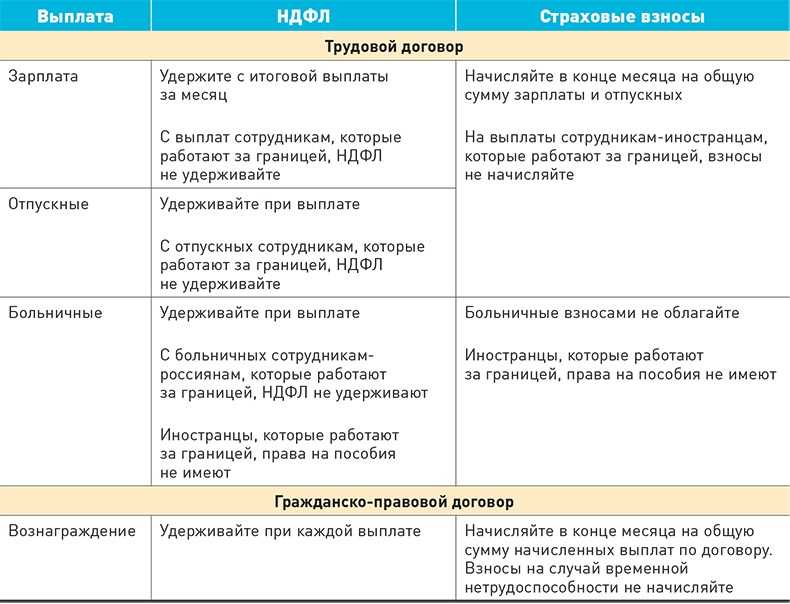

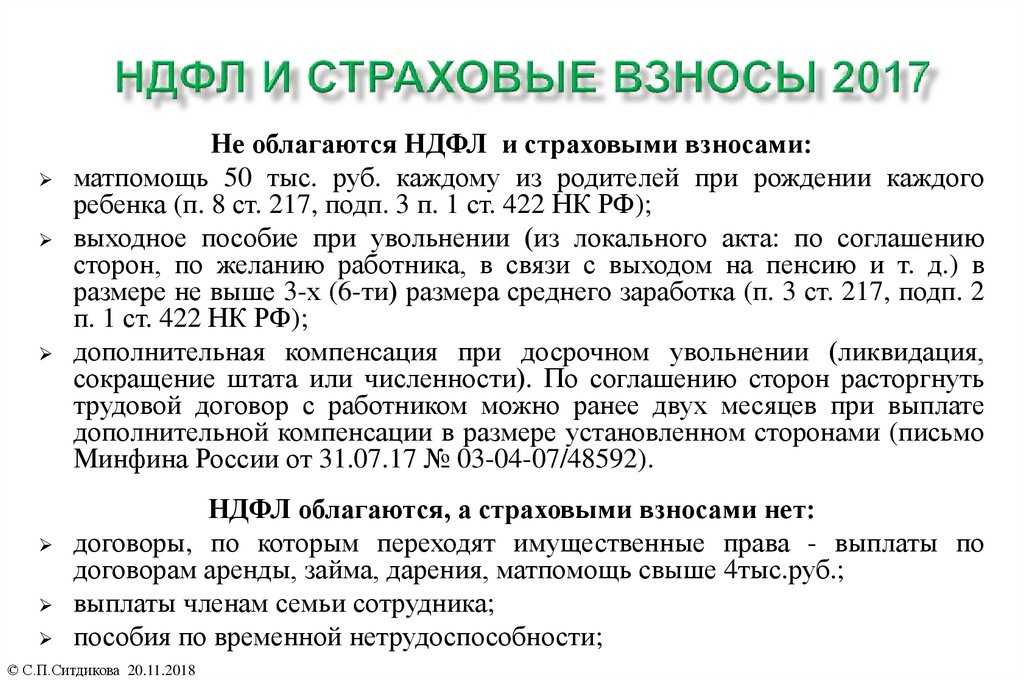

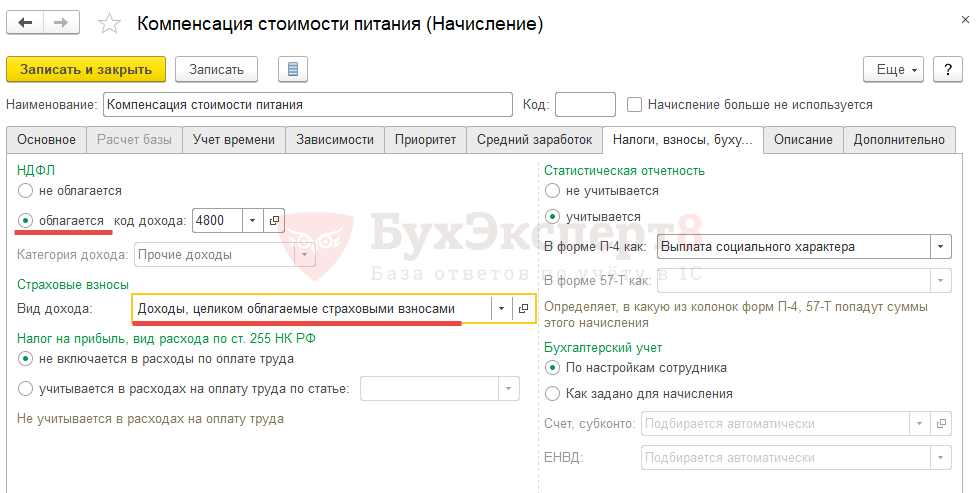

Налог на доходы с сумм, причитающихся умершему сотруднику, не взимается. Согласно ст. 44 ТК РФ смерть сотрудника означает прекращение его обязанности уплачивать указанный налог, следовательно, и с родственников, получающих выплаты умершего, налог тоже не берется. Соответствующие разъяснения не раз давались в письмах ФНС, Минфина (письмо №03-04-05/33652 от 10/06/15 г. Минфина и ряд других).

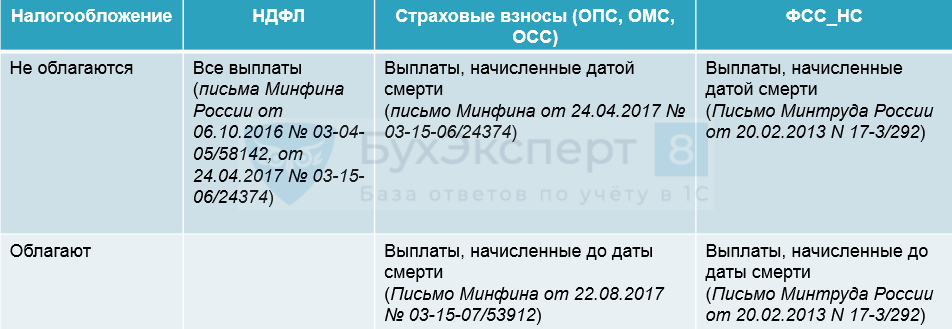

На заметку! Если выплаты по заработной плате получают родственники через процедуру наследования, суммы тоже НДФЛ облагаться не будут. Исключение: вознаграждения, выплачиваемые наследникам (правопреемникам) авторских прав умершего (НК РФ, ст. 217-18).

Выплаты по оплате труда и приравненные к ним облагаются страховыми взносами. Последние разъяснения на этот счет дает Минфин в письме №03-15-07/53912 от 22/08/17 г. Чиновники аргументируют свое мнение тем, что на момент начисления оплаты труда сотрудник был жив и являлся застрахованным лицом, а взносы исчисляются с сумм начисления. Отметим, что ранее Минтруд и ФСС высказывали совершенно противоположное мнение (прил. к письму Фонда п. 4 от 14/04/15 №02-09-11/06-5250, письмо Минтруда от 20.02.2013 №17-3/292).

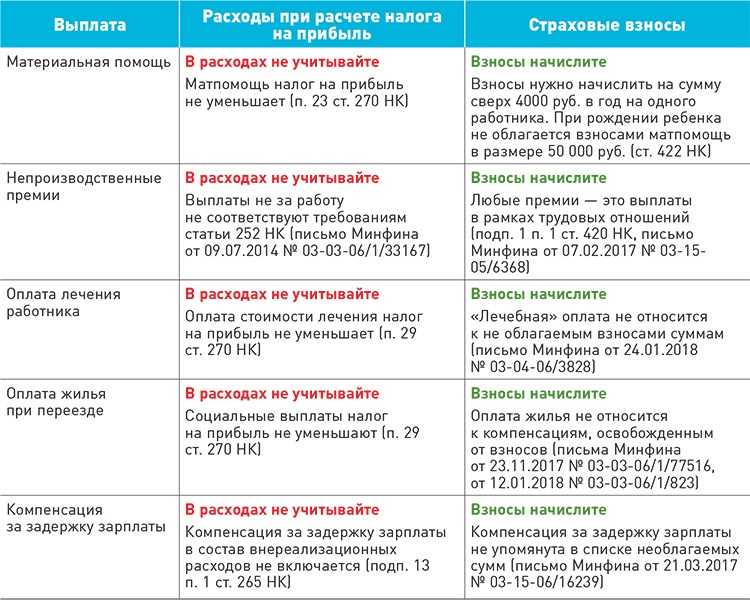

По налогу на прибыль суммы выплат, причитающиеся умершему сотруднику, учитываются при определении налоговой базы (НК РФ, 272-4; 255-2-1,8).

Сроки выплаты заработной платы при смерти работника

Родственники умершего работника могут обратиться к нему за получением заработной платы в течение 4 месяцев со дня смерти работника (п. 2 ст. 1183 ГК РФ).

Выдать заработную плату своего бывшего работника работодатель должен не позднее недели со дня представления ему соответствующих документов (ст. 141 ТК РФ).

Если за выплатой зарплаты умершего работника к работодателю так и не обратятся, по истечении 4 месяцев со дня смерти работника указанная сумма включается в общую наследственную массу (п. 3 ст. 1183 ГК РФ). И работодателю остается только ждать, когда за ней придут наследники с заявлением по образцу.

Какие положены выплаты в связи со смертью сотрудника

Вне зависимости от того, по какой причине расторгается трудовой договор, работодатель обязан выплатить:

- заработную плату за фактически отработанное этим сотрудником время с начала месяца и до даты прекращения отношений, за вычетом тех средств, которые уже были произведены (например, уже был выплачен аванс за первую половину месяца);

- компенсацию за дни отпуска, которые умерший не успел использовать в текущем рабочем году;

- иные пособия, которые должны быть выплачены, но начальство не успело это сделать по причине скоропостижной смерти. Это могут быть пособия по нетрудоспособности, «декретные» деньги, пособия по уходу за детьми и прочее;

- выходное пособие, если его оно предусмотрено законодательством или нормативными актами по предприятию.

Кроме того, родственники умершего сотрудника могут претендовать на получение:

- социальной помощи на погребение. Размер такого пособия устанавливается властями регионов или прописывается в трудовом договоре (ином локальном нормативном акте);

- материальной помощи от администрации предприятия. Эти средства выплачиваются исключительно по инициативе начальства. Их сумма прописывается в одном из локальных нормативных актов. Например, в коллективном договоре.

Важно

Все выплаты производятся в заявительном порядке. Родственники умершего, имеющие право на его наследство, пишут заявление на имя руководителя.

Дополнительные выплаты

К таким относится матпомощь и средства на погребение. Денежная помощь выплачивается за счёт средств работодателя. Обратиться за этими деньгами могут лица, которые взяли на себя фактические расходы по погребению покойного. Это могут быть не только родственники, но и коллеги.

Обратиться по месту работы необходимо с заявлением.

Внимание

В 2019 году фиксированная сумма на погребение составляет 5 701 рубль. Но власти регионов могут добавить ещё средств из регионального бюджета.. Таким же правом обладает и работодатель

Он может не ограничиться суммой, прописанной в законе, а указать иную – большую. Эти нюансы необходимо прописать в коллективном договоре или ином локальном нормативном акте. Кроме того, в тех местностях, где действует районный коэффициент, его необходимо учитывать при расчёте пособия на погребение

Таким же правом обладает и работодатель. Он может не ограничиться суммой, прописанной в законе, а указать иную – большую. Эти нюансы необходимо прописать в коллективном договоре или ином локальном нормативном акте. Кроме того, в тех местностях, где действует районный коэффициент, его необходимо учитывать при расчёте пособия на погребение.

Важно

Обращаться за компенсацией на погребение необходимо с документами, которые подтверждают фактические траты. Но стоит поторопиться! Написать заявление необходимо в течение 4 месяцев со дня смерти родственника.. Родственники покойного сотрудника также может рассчитывать на получение материальной помощи

Осуществление такой выплаты – это не обязанность работодателя, а его личная инициатива. Сумма может оговариваться лично с родственниками или же быть прописанной в локальном документе

Родственники покойного сотрудника также может рассчитывать на получение материальной помощи. Осуществление такой выплаты – это не обязанность работодателя, а его личная инициатива. Сумма может оговариваться лично с родственниками или же быть прописанной в локальном документе.

Кто может получить выплаты и пособия

Если человек скончался, будучи в официальных трудовых отношениях, то все выплаты со стороны начальства должны быть произведены его ближайшим родственникам. Таким, как:

- мужу / жене;

- родителям;

- детям;

- лицам, которые фактически находились на иждивении покойного. Об этом сказано в ст. 141 ТК РФ;

- иным родственникам, если у покойного отсутствуют наследники первой очереди.

Ближайшим родственникам достаточно предъявить документы, подтверждающие родство с покойным. Это могут свидетельство о браке или рождении, справки из ЗАГСа или прочее. Но, если за деньгами обращается иждивенец, то нужно предъявить решение суда о признании его таковым.

Оформление и сдача нового отчета по страховым взносам в 2022 году

Первый документ формируют все предприятия с наемными сотрудниками, работающими по трудовым и гражданско-правовым контрактам, на доходы которых начисляются взносы. Крайняя дата представления – каждое 15 число.

- Сначала стоит заполнить третьи раздел. Он оформляется по всем застрахованным сотрудникам и содержит данные за последний квартал. Согласно примеру это суммы за январь-март на одно лицо. В случае большего количества работников, число внесенных сведений должно соответствовать общей штатной численности.

- Далее следует внести сведения по пенсионным взносам (подр. 1.1 из прил. 1 разд. 1). Здесь необходимо вычислить и включить данные по персонифицированному учету из заполненного третьего раздела.

- Дальше можно переходить к заполнению информации по ОМС: подр. 1.2 из прил. 1 разд. 1.

- На следующем этапе заполняется социальное страхование. Расчет показателей производится в прил. 2 разд. 1 отчета. При наличии в расчетном периоде расходов по больничным или пособиям оформляется прил. 3. По рассматриваемому примеру необходимо заполнить только строку 070 из прил. 2, т.к. Ковалеву П.П. не выплачивались больничные и пособия.

- Теперь осуществляется заполнение первого раздела. Здесь отражаются суммы взносов, которые нужно уплатить. По каждому виду СВ используется свой КБК с учетом изменений с 2022 года.

- В завершении все листы отчета нумеруются. Их общее количество указывается в титульном листе. Документ заверяется подписью с проставлением даты составления.

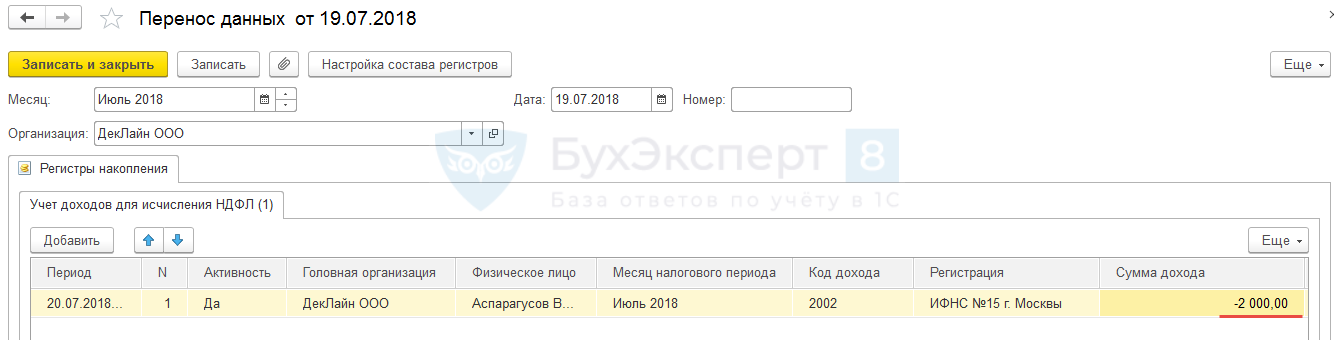

НДФЛ с зарплаты умершего сотрудника. Кто не удерживал?

Но у меня вопрос каким образом отреагирует налоговая при подаче отчета 2-НДФЛ? Ведь у нас нет отдельного кода дохода для зарплаты умершему сотруднику. А у меня получится, что в одном месяце будет доход, с которого НДФЛ удержан (отпускные) и доход, с которого НДФЛ не удержан (зарплата, рассчитанная по итогу месяца, когда сотрудник уже умер). Можно, конечно, сделать вид, что на момент выплаты мы ничего еще не знаем и исчислить НДФЛ в обычном порядке.

У кого были подобные случаи. Поделитесь опытом. Заранее благодарю!

Над.К, Ответ по существу. Благодарю!

Все работники, которые официально трудоустроены рано или поздно увольняются. Кто – то проработал всю жизнь на одном месте и уходит на пенсию, соответственно, увольнение происходит в связи с выходом на пенсию. Кто – то присмотрел себе новое место работы и увольняется по собственному желанию. А кто – то провинился перед работодателем, да еще и не единожды, и тут работодателю пришлось его уволить. Существует еще одна причина для увольнения, малоприятная – иногда сотрудники внезапно умирают и их тоже приходится увольнять. Как поступить в этом случае и что делать с НДФЛ постараемся раскрыть в статье.

Расчет налогов с зарплаты 2022

51 000*22% = 11 220 руб. – взносы на пенсионное страхование; 51 000*5,1% = 2 601 руб. – взносы на медицинское страхование; 51 000*2,9% = 1 479 руб. – на социальное страхование (на случай временной нетрудоспособности и материнства); 51 000*0,2% = 102 руб. – на страхование от несчастных случаев на производстве и профзаболеваний.

- суточные в пределах 700 руб. в командировках по России и в пределах 2 500 руб. в командировках за рубежом;

- единовременные выплаты в связи со смертью члена семьи;

- выплаты в связи с рождением (усыновлением) ребенка в пределах 50 тысяч рублей на одного ребенка;

- плата за обучение;

- матпомощь, призы в пределах 4 тыс. руб. в год;

- возмещение процентов по ипотеке;

- определенные государственные пособия, компенсации и др.

Страховые взносы на зарплату работника в 2022 году

Также для каждой организации индивидуально устанавливаются взносы на травматизм зависит от класса профессионального риска. Таких классов 32. Для 1 класса – 0.2%, для 32 класса – 8.5%. Организация может получить скидку по взносам на травматизм в пределах 40% при условии, если в течение 3 лет работает без травм на основании проверки проведенной спецоценки и профосмотров.

За опоздание сдачи РСВ штраф составит 5% от взносов к уплате по отчету за каждый месяц просрочки за вычетом взносов, которые перечислили своевременно. По НК РФ максимальный штраф не должен превышать 30% от суммы неуплаченных взносов. Если взносы перечислены полностью и своевременно, то действует минимальный размер – 1000 рублей (ст. 119 НК РФ).

Оформление компенсации на погребение

Одна из дополнительных компенсаций, на которую могут рассчитывать родственники погибшего лица — это субсидии на погребение умершего. Выплаты производятся из бюджета организации, в которой работал умерший сотрудник. Так, чтобы оформить данную компенсацию, в организацию необходимо предоставить:

- Заявление в произвольной форме.

- Свидетельство о смерти сотрудника.

Данный пакет документов остается у руководства для дальнейшего подтверждения произведенных выплат в ходе проверки органов ФСС.

Документы для получения выплат

Любая юридическая процедура требует документационного подтверждения действий сторон. Так, родственники погибшего работника предприятия должны передать руководству следующие данные:

- Паспорт родственника умершего лица;

- Заявление о выдаче денежных средств;

- Копия свидетельства о смерти;

- Справка о родственной связи с умершим (свидетельство о заключении брака, о рождении).

Образец заявления:

Как рассчитать зарплату, не полученную ко дню смерти?

Рассмотрим основные выплаты, которые получит родственник умершего сотрудника.

- Остатки заработной платы.

Рассчитывается по формуле:

К окладу прибавляются также надбавки и доплаты за особые условия труда (работа в ночь или в выходные, северный коэффициент и т.д.).

- Компенсация неиспользованного отпуска.

За каждый отработанный месяц сотруднику начисляется 2,33 дня оплачиваемого отпуска. Если он не успел их использовать до своей смерти, к заработной плате начислят эту компенсацию. Всего за 12 месяцев накапливается 28 отпускных дней.

В первую очередь необходимо рассчитать, сколько дней отпуска накопилось у работника:

Если сотрудник отработал большую половину месяца, он учитывается как целый период и входит в учет.Получившееся число также округляется до целого в пользу работника, независимо от арифметических правил.

Если работник проработал меньше 1 года, используется следующая формула:

Сумма компенсации рассчитывается с учетом установленных дней:

В свою очередь, средний дневной заработок рассчитывается:

Рассмотрим исчисление полной выплаты на примере.

Березкин К.Н. не вышел на работу в день своей смерти, 28 апреля 2019 г. Его оклад составлял 34 561 рубль в месяц, среднедневной оклад составил 1 179 рублей 55 копеек. У него накопилось 28 дней отпуска (т.к. в последний раз он отдыхал в апреле 2019 года).

Заявление было подано в мае 2019 года. На тот момент пособие на погребение составляло 5 701 рубль 31 копейку. Кроме того, коллективным договором организации была установлена материальная помощь семьям погибших сотрудников в размере 4 000 рублей.

Налогообложение и страховые взносы

Ни НДФЛ, ни страховые взносы не вычитаются из выплат, полученных в связи со смертью сотрудника, что обосновывается в следующих нормативных актах:

- говорит о том, что обязанности по уплате налога и страховых взносов прекращаются в связи со смертью налогоплательщика;

- запрещает взимать налог с пособия на погребение, а п. 8 этой же статьи – с материальной помощи, выплаченной работодателем умершего его семье;

- – не подлежат налогообложению суммы, полученные в порядке наследования (если заработная плата и иные выплаты перешли в наследственную массу и были получены родственниками уже через нотариуса);

- – запрет на взимание стразовых взносов с пособия на погребение.

Кому выдаются деньги умершего сотрудника

Материальные выплаты вследствие смерти сотрудника на предприятии полагаются близким родственникам лица, о чем регламентирует трудовое законодательство. Среди данного перечня лиц отмечаются (ст.2 Семейного Кодекса РФ):

- Супруг.

- Родители или усыновители.

- Родные или приемные дети.

Также денежные средства могут выдаваться гражданам, которые находились у погибшего сотрудника на иждивении. Для подтверждения данного факта необходимо получить справку в органе судебной власти.

Оформление компенсации на погребение

Одна из дополнительных компенсаций, на которую могут рассчитывать родственники погибшего лица — это субсидии на погребение умершего. Выплаты производятся из бюджета организации, в которой работал умерший сотрудник. Так, чтобы оформить данную компенсацию, в организацию необходимо предоставить:

- Заявление в произвольной форме.

- Свидетельство о смерти сотрудника.

Данный пакет документов остается у руководства для дальнейшего подтверждения произведенных выплат в ходе проверки органов ФСС.

Часто задаваемые вопросы

Вопрос №1. У меня умер брат, у него других родственников нет. Обязательно ли мне вступать в наследство, чтобы получить у работодателя его зарплату?

Нет, вступление в наследство не является обязательным условием. Для получения выплат достаточно обратиться в организацию по последнему месту трудоустройства умершего.

Вопрос №2. Могу ли я получить пособие на погребение от работодателя, если умерший уволился за день до смерти?

Нет, в таком случае за пособием нужно обращаться в Соцзащиту, т.к. трудовые отношения между работником и работодателем прекращаются в связи с расторжением договора.

Распространенные ошибки

Ошибка №1. Работодатель оплатил все расходы на похороны, но родственники все равно могут обратиться за пособием на погребение.

Нет, это ошибка. Указанное пособие выплачивается лишь в том случае, если близкие потратили собственные средства.

Ошибка №2. Умерший родственник работал неофициально, но родственники могут забрать зарплату у его работодателя.

Нет, здесь уже вопрос совести бывшего руководителя. По закону же между ними нет трудовых отношений, и для того, чтобы получить выплаты, придется сначала устанавливать факт трудоустройства, и только после этого можно подать заявление на выплаты.

Дополнительные выплаты родственникам умершего сотрудника

Кроме очевидных сумм, причитающихся сотруднику, есть дополнительные выплаты. К ним относятся материальная помощь и пособие на погребение.

Для получения обеих выплат необходимо написать заявление. То есть присутствует заявительный порядок получения денежных средств.

Материальная помощь выдается на усмотрение руководителя организации. То есть это не обязательная выплата. Материальная помощь выдается, если руководитель хочет поддержать семь умершего работника. Совместно с родственниками обговаривается ее величина.

Размер пособия на погребение установлен на законодательном уровне. С 1 февраля 2022 года его размер составляет 5946,47 рублей. Нужно знать, что власти различных регионов могут увеличивать размер пособия по своему усмотрению. Поскольку пособие выплачивает работодатель, он также может увеличить его размер по своей инициативе. Сумма пособия выплачивается тем родственникам, которые непосредственно занимались похоронами и захоронением. Для его получения нужно написать заявления и приложить все документы, которые подтвердят расходы.

Все подобные выплаты должны быть закреплены во внутренних документах организации.

Порядок начисления и уплаты страховых взносов с зарплаты – ставки в процентах, расчет, пример, сроки

- 1 – й сотрудник: 15000 – 15000 * 13% = 13050 р.;

- 2 – й: 17000 – 17000 * 13% = 14790 р.;

- 3 – й: 19000 – 19000 * 13% = 16530 р.;

- 4 – й: 21000 – 21000 * 13% = 18270 р.;

- 5 – й: 23000 – 23000 * 13% = 20220 р.

- Взносы рассчитываются отдельно по каждому сотруднику. Оплатить их можно общими платежками в зависимости от вида.

- База рассчитывается ежемесячно нарастающим итогом с начала года.

- Ст. 420 НК РФ устанавливает облагаемые суммы вознаграждений. Если говорить о плате за труд, то, опираясь на этот нормативный акт, можно сказать, все начисления облагаются страховыми взносами.

- Ст. 422 НК РФ устанавливает суммы, не подлежащие обложению взносами. Самые распространенные выплаты, начисляемые совместно с зарплатой:

- пособия по соцстраху;

- суммы возмещения вреда;

- выходные пособия при увольнении;

- суточные;

- единовременная материальная помощь.

Выплата заработной платы для умершего сотрудника

В какой бы момент времени не случилась смерть сотрудника, у работодателя всегда остается задолженность по заработной плате в пользу умершего сотрудника.

В этом случае причитающиеся такому работнику денежные средства имеют право получить его родственники.

Для этого в течение 4 месяцев после смерти работника, родственники должны обратиться к работодателю с заявлением, в котором содержится просьба о выплате всех причитающихся сотруднику сумм и заработной платы в том числе.

Величина заработной платы составит сумму, которая начислена в период с первого числа месяца, в котором произошло несчастье до дня смерти сотрудника. При этом необходимо уменьшить начисления на сумму уже выплаченных средств (например, аванса).

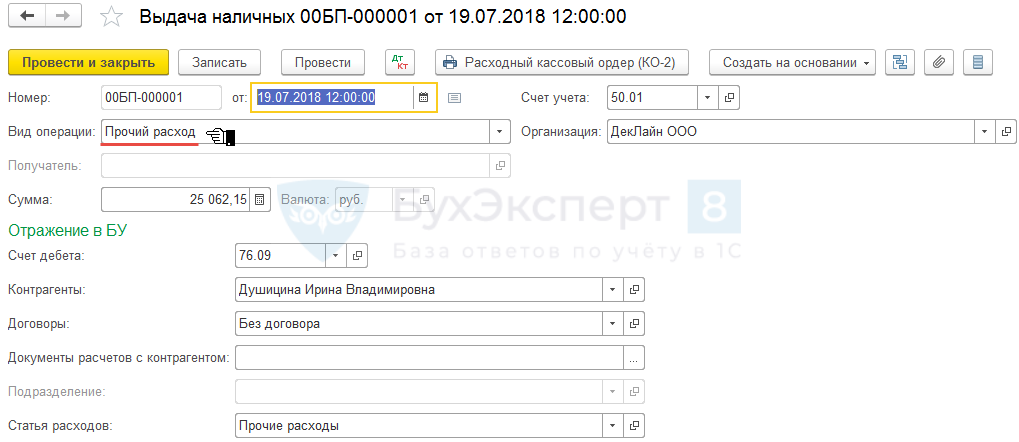

Нужно иметь в виду, что перечислять средства на банковскую карту работника, даже если она находится у родственников, нельзя. Если так поступить, то денежные средства можно будет получить только через полгода, когда можно будет распоряжаться наследством. Поэтому есть простой выход из ситуации – все причитающиеся суммы родственникам выдают на руки, наличными деньгами.

|

Ндфл и взносы с выплаты заработной платы умершего работника 2021

Основ законодательства РФ о нотариате (утв. ВС РФ 11.02.1993 N 4462-1)). Согласитесь, что получить письменное разрешение на возврат работодателю средств, переданных нотариусу, от лиц, не обратившихся к нему за деньгами (наследников умершего работника), весьма сложно.В то же время при нахождении не востребованных наследниками работника сумм на депоненте работодателя допускается их списание по истечении срока исковой давности в бухгалтерском и налоговом учете.

ТК РФ, которое предъявит оригинал свидетельства о смерти работника.Подтвердить статус члена семьи можно с помощью следующих документов:- паспорта (подтверждающего личность получателя зарплаты умершего);- свидетельства о браке (для супругов умершего);- свидетельства о рождении (для несовершеннолетних детей умершего) или справки из ЖЭКа (для совершеннолетних детей);- справки из ЖЭКа или сельского, поселкового совета о совместном проживании с умершим (для других лиц);- справки из ЗАГСа о смене фамилии (для устранения пробелов в цепочке документов, подтверждающих степень родства).В соответствии с п. 1 ст.