- Поговорим о документах

- Как уменьшить НДФЛ при продаже одной квартиры (дома) и покупке другой (другого)

- На каком основании налоговая может отказать в имущественном вычете?

- Пример расчета НДФЛ для продавцов

- Порядок получения налогового вычета при покупке дома

- Возвращаем налог через инспекцию

- Возвращаем налог через работодателя

- ОБМЕН жилой недвижимости

- Основные этапы для получения налогового вычета

- С какого имущества можно получить вычет?

- Особенности получения налогового вычета супругами

- При общей совместной собственности

- Как происходит распределение вычета между супругами?

- При общей долевой собственности

- Особенности возврата НДФЛ при общей долевой собственности

- Какой размер имущественного вычета в 2020 году?

- Если стоимость квартиры больше или меньше 2 млн. руб

- Налоговый вычет при продаже дома

Поговорим о документах

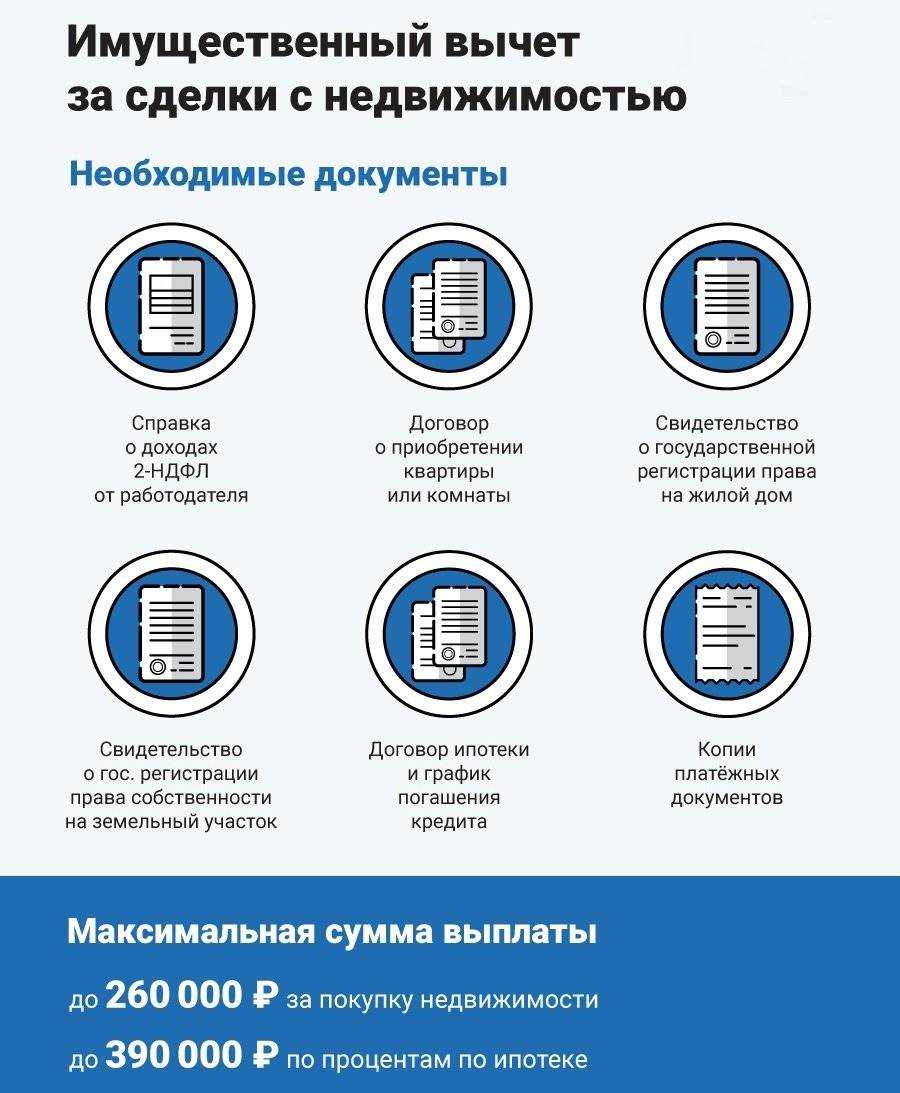

Вы получите налоговый вычет, если в вашем распоряжении есть доказательства расходов на приобретение квартиры. Это справки 2 и 3 НДФЛ, а также подтверждение того, что новая квартира — ваша собственность. В налоговую нужно предоставить все документы, подтверждающие платежи: справки, расписки, чеки, платежные ордера — словом, всё, что доказывает факт оплаты. Если квартира взята по ипотеке, то также нужны доказательства уплаты процентов.

Справку 2-НДФЛ вам выдаст работодатель. В ней отражена сумма уплаченных налогов за требуемый год. 3-НДФЛ заполняется вами самостоятельно. Можно заполнить от руки или установить дистрибутив «Декларация». Вам нужно ввести требуемые данные, нужные листы система сформирует сама.

Право собственности на квартиру можно подтвердить с помощью:

- свидетельства о госрегистрации или выписки из ЕГРП;

- договора о передаче или купле-продаже;

- кредитного договора, если брали ипотеку.

Очень внимательно отнеситесь к правильному оформлению платежных документов. Если налоговики посчитают, что факт платежа за жилье не доказан, вам может быть отказано в выплате вычета. Если оплата происходила наличными деньгами, обязательно нужна расписка. Она должна быть написана от руки. Если оплата прошла через банк, то нужны выписки по счету, квитанции. При получении вычета на квартиру в ипотеке предъявите кредитный договор, график платежей, квитанции об уплате процентов.

Как уменьшить НДФЛ при продаже одной квартиры (дома) и покупке другой (другого)

Если физическое лицо — в одном (т.е. — ) продало одну квартиру (дом, землю ИЖС), которая была в собственности , и купило другую квартиру (дом, землю ИЖС) то (по

правилам ст. 220 НК) он вправе воспользоваться сразу двумя имущественными налоговыми вычетами, т.е. уменьшить размер подлежащего уплате НДФЛ на:

Такой «ход конем» акутален, когда у лица (налогового резидента РФ) доход от продажи «старой» квартиры, бывшей в его собственности меньше 3 лет, гораздо больше 1 000 000 рублей.

Внимание (!)

Если вы продали свою квартиру и вложили деньги в строящуюся недвижимость, которая будет сдана не в этом же , что и проданная квартира, то изложенным выше вариантом воспользоваться, к сожалению, нельзя.

Поскольку ФНС после 15 июля следующего после продажи календарного года будет требовать уплатить НДФЛ, лучше сразу вместе с налоговой декларацией подать подать заявление о получении отсрочки (рассрочки) по уплате НДФЛ.

Необходимо знать, что в изложенных случаях необходимо также подать и самостоятельно расчитать и уплатить НДФЛ в .

На каком основании налоговая может отказать в имущественном вычете?

Отказ налоговой инспекции в имущественном налоговом вычете при покупке квартиры, комнаты, дома может быть после проведения камеральной проверки. И когда она обнаружила:

- противоречивую информацию в декларации и документах, не правильный расчет (математические ошибки в расчетах);

- по предоставленным документам нет основания для применения имущественного вычета (к примеру, гражданин уже использовал право на вычет и предельный размер затрат, из которых получен вычет достиг 2 млн. руб, или приобретен земельный участок не под ИЖС и т.д.);

- некорректное составление декларации 3 НДФЛ, отсутствие документов (или части документов), подтверждающих правомерность вычета, а также их юридическая несостоятельность;

- если жилье было куплено за средства работодателя на имя сотрудника;

- если договор купли-продажи заключался между родственниками (взаимозависимыми лицами) — дети (полнородные и неполнородные), родители, супруги, внуки, бабушки, дедушки;

- сделка совершена между лицами подчиненными друг другу по службе;

- если квартира приобретена полностью на средства по гос. программе «военная ипотека», «программа молодая семья”и пр.;

- из суммы собственных средств, потраченных на покупку квартиры, будут вычтены средства, полученные в виде материнского капитала, субсидий, пособий;

- объекты не подпадают под программу вычета (допустим, куплено нежилое помещение в многоквартирном доме).

Пример расчета НДФЛ для продавцов

Расчет НДФЛ к уплате будет выглядеть так:

Если полученное значение более нуля, к нему применяется ставка 13% и эту сумму нужно перечислить в бюджет. Иначе платить налог не нужно.

Приведем примеры расчетов:

Ситуация 1. Жилье продано за 7,8 млн р. Новая куплена за 9 млн р.

Наш лучший юрист ждет ваш вопрос:

8 (800) 101-43-92

Применяем первое уменьшение в 1 млн р.: (7800000-1000000) = 6800000р.

Теперь уменьшаем полученное значение на 2000000 р. (оставшиеся 7 млн р. в расчетах не участвуют, т.к. превышают установленный лимит). Получается налог к уплате составит (6800000-2000000 р.) * 13% = 624 тыс. р.

Ситуация 2. Недвижимость продана за 3,2 млн р., куплена – за 1,5 млн р.

Применяем все варианты снизить НДФЛ (3200000-1000000-1500000) = 700000 р. НДФЛ составит (700000*13%)=91 тыс. р.

В такой ситуации расходы на покупку новой квартиры можно учесть в полном объеме, так как ее стоимость меньше лимита в 2 млн р. Неиспользованную сумму в 500 тыс. р. налогоплательщик может предъявить в качестве возвращаемой суммы в следующем налоговом периоде.

Ситуация 3. Квартира продана за 3 млн р., куплена ранее за 3,3 млн р. Новая приобретена за 1,9 млн р.

После применения первого вычета в размере фактических трат налог к уплате получился нулевым: (3000000-3300000) = 0.

Налогоплательщик вправе получить уменьшение в размере полной стоимости новой квартиры (1900000*0,13) = 247 тыс. р. Недоиспользованные 13 тыс. р. он сможет возместить при покупке жилья в дальнейшем.

Ситуация 4. Доход от продажи старого жилья составил 2,1 млн р. Новое приобретено за 2.3 млн р.

В результате применения первого варианта снижения базы по НДФЛ доход составил 1,1 млн р. Эту сумму допускается уменьшить в полном объеме и тогда НДФЛ платить не нужно. Более того, за налогоплательщиком остается неиспользованная сумма в 900 тыс. р.

Ситуация 5. Квартиру продали за 950 тыс. р., приобрели – за 2,8 млн р.

Налогооблагаемый доход отсутствует, так как 950 тыс. р. – менее 1 000 000 р. Имущественный вычет положен налогоплательщику в полном размере 260 тыс. р. с суммы покупки более 2 млн р.

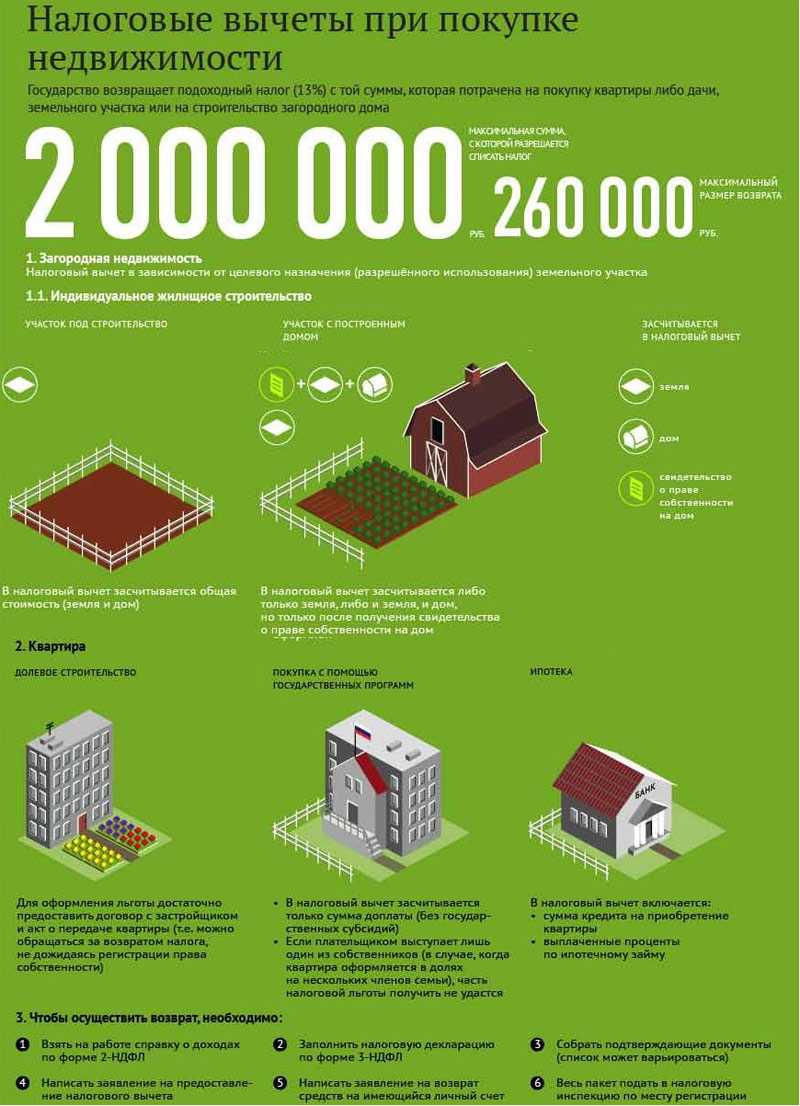

Порядок получения налогового вычета при покупке дома

Существующий алгоритм возврата НДФЛ при покупке дома детально прописан в ст. 220 Налогового Кодекса. Получить такую льготу можно приобретая дом или коттедж с земельным участком, на котором он расположен. Максимальный объем суммы, с которой возможно возвращение денежных средств, стандартен: 2 миллиона рублей.

Возврат налога при покупке дома с земельным участком оформляется в том месте, где проживает заявитель. Вычетом можно воспользоваться несколько раз, пока возвращенная сумма не достигнет потолка, установленного законодателем. Такая возможность появилась после 1 января 2014 года – до этого допускалось воспользоваться вычетом только за один объект приобретенной недвижимости. Налоговый Кодекс разрешает приобретать не только полноценный коттедж, но и недостроенное жилое строение, долю в доме или построить дом с нуля.

Воспользовавшись своим правом на имущественный вычет, можно возместить расходы:

- на покупку строительных материалов;

- на оплату работ по отделке и подводу коммуникаций;

- на разработку проектно-сметной документации.

Возвращаем налог через инспекцию

Чтобы получить вычет за покупку земельного участка, на котором расположен дом, или на приобретение земли под ИЖС, нужно иметь на руках правоустанавливающие документы. Далее все идет в обычном порядке. Максимально возможная сумма, с которой будет возвращен 13-процентный налог, останется той же самой. Возврат можно оформить с 2 млн. руб.

![]()

Пошаговая инструкция, как получить налоговый вычет:

- Когда закончится налоговый период, равный календарному году, подать декларацию 3-НДФЛ. Заполнить ее можно самостоятельно на сайте ФНС — для этого предусмотрена специальная программа. После заполнения интуитивно понятной электронной формы документ можно распечатать.

- Документально подтвердить расходы на покупку дома. Указанные сведения могут быть подтверждены банковскими документами, распиской продавца, выданной при оформлении договора купли-продажи, самим договором, если в нем зафиксирована стоимость домовладения, свидетельством о праве собственности (выпиской из ЕГРН).

- Написать специальное заявление по образцу. Заполнить бланк несложно.

Приняв установленный пакет документов, специалисты налогового органа будут проводить камеральную проверку. Если все в порядке, после окончания трехмесячного периода с момента подачи заявления финансовые средства будут перечислены на указанный заявителем банковский счет.

Возвращаем налог через работодателя

Существует и другой путь реализации права на имущественный вычет – по месту работы. Он отличается тремя положительными нюансами:

- для работодателя это решение не влечет за собой дополнительные расходы;

- работник не ждет окончания года, а получает выплату вне зависимости от периода времени;

- проверка документов идет ровно 30 дней.

При выборе этого варианта, подавая заявление в налоговой инспекции, необходимо в нем указать, на какую именно сумму желательно оформление налогового вычета, а также дополнить информацию сведениями о работодателе. Если их несколько, то и выплаты могут производиться сразу во всех.

![]()

Спустя период проверки заявителю выдается специальное уведомление. В нем указано, в какой конкретной организации он будет пользоваться правом на получение вычета. Оригинал этого документы нужно приложить к написанному в свободной форме заявлению и отнести в бухгалтерию. С этого момента работник будет получать заработную плату без удержания из нее налога 13% – в пределах положенной суммы.

ОБМЕН жилой недвижимости

Физическое лицо может воспользоваться как имущественным налоговым вычетом, который предоставляется при продаже жилья, так и вычетом, который предоставляется при покупке жилья

Письмо Минфина России от 08.04.14 № 03-04-РЗ/15807

К договору мены применяются правила о купле-продаже (ст. 567 ГК РФ). При этом каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен.

В то же время известно, что имущественным налоговым вычетом по НДФЛ физические лица могут пользоваться как при продаже жилой недвижимости, так и при ее покупке. В частности, доходы от продажи жилья не облагаются НДФЛ, если жилая недвижимость находилась в собственности физлица более трех лет. Если же гражданин владел такой недвижимостью менее трех лет, то от НДФЛ освобождается сумма доходов, не превышающая 1 млн. рублей (подп. 1 п. 2 ст. 220 НК РФ).

Вместо получения имущественного налогового вычета налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов. Имущественный налоговый вычет при покупке жилья предоставляется в размере фактически произведенных расходов, но не более 2 000 000 рублей (подп. 3 п. 1 ст. 220 НК РФ).

Основные этапы для получения налогового вычета

Получение государственной льготы в виде имущественного вычета включает в себя выполнение нескольких основных действий, следуя которым можно значительно сократить расходы, вложенные в покупку жилья. 1. Необходимо уточнить право на получение налогового вычета. В имущественном налоговом вычете будет отказано в следующих случаях:

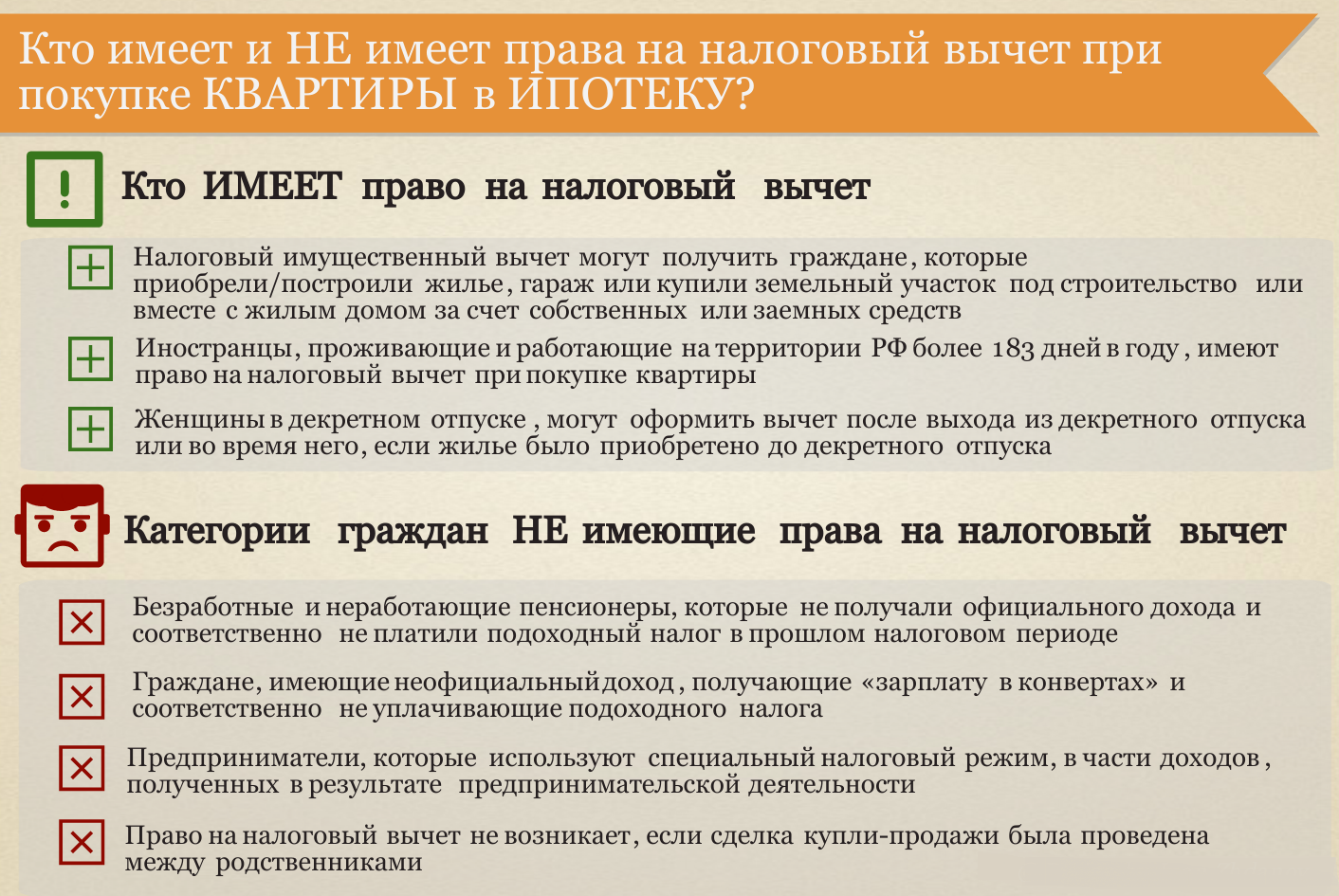

- при совершении сделки по купле-продажи недвижимости между близкими родственниками или взаимосвязанными гражданами;

- при совершении сделки за счет средств работодателя;

- сделка была совершена за счет средств материнского капитала, военной ипотеки, субсидии;

- получение права собственности на квартиру на условиях дарения;

- если заявитель является студентом, сиротой до 24 лет, военнослужащим, а также лицом, не имеющим российского гражданства;

- если приобретение объекта недвижимости является необходимой мерой для ведения предпринимательской деятельности;

- если право собственности на объект недвижимости оформлено на лицо, не отчисляющее ежегодный государственный подоходный налог.

2. Необходимо уточнить все особенности оформления налогового вычета на квартиру в новостройке или вторичное жилье. В данном этапе существуют несколько уточнений. Так, приобретение новостройки в готовом доме сразу предполагает возможность выплаты налогового вычета. Недвижимость, приобретаемая в строящемся доме по договору долевого участия, дает право на возврат налогового вычета лишь по завершению строительства и официального получения права собственности на жилье.

3. Принятие решения о том, каким образом будет оформляться налоговый вычет на квартиру – через УФНС или работодателя. Если Вы хотите оформить имущественный вычет от налоговой, нужно быть готовым к тому, что период ожидания может составить несколько месяцев, однако, при этом вы получите целиком всю сумму в размере 13% от предоставленного годового дохода. Отметим, что заявление на вычет в налоговую службу подается в том календарном году, когда была совершена покупка жилья, но не позднее, чем 30 апреля последующего года. Срок рассмотрения заявления и перечисления средств на ваш банковский счет составит порядка 3-х месяцев. В случае, если вы решите получить налоговый вычет через работодателя, необходимо обратиться по месту работу, причем сделать это можно сразу же после покупки жилья. Хоть вы и будете в результате возвращать деньги небольшими частями, зато ждать три месяца не придется. В течение 1 месяца налоговая служба рассмотрит заявление об остановке удержания 13% вашего дохода в бюджет государства и сама направит соответствующее уведомление в адрес вашей организации. В случае, если в течение года общая сумма налогов не возвращается, налогоплательщик должен подать повторное заявление на имущественный вычет. 4. Необходимо подготовить следующий общий пакет документов:

- Идентификационный номер налогоплательщика (ИНН).

- Документ, подтверждающий покупку жилья в новостройке (договор долевого строительства и т.д.).

- Платежные документы, подтверждающие совершение сделки.

- Акт приема-передачи квартиры от застройщика.

- Справка о доходах налогоплательщика по форме 2-НДФЛ, в которой указываются сведения о зарплате налогоплательщика за 12 месяцев года приобретения квартиры в новостройке.

- Свидетельство о праве собственности на квартиру или выписка из ЕГРП.

- Заявление на получение имущественного вычета.

Для вычета от работодателя дополнительно необходимо предоставить:

- Соответствующее уведомление из налоговой службы.

- Информацию о работодателе, в частности, форму регистрации юр.лица, ИНН, ОКАТО, КПП, юридический адрес и адрес месторасположения организации.

Для вычета от налоговой дополнительно предоставляются:

- Заявление о необходимости перевода средств на ваш банковский счет.

- Сведения о банковской организации и номер расчетного счета.

- Справки формы 2-НДФЛ, полученные у работодателей, где заявитель работал в течение всего указанного периода.

- Декларацию о доходах по форме 3-НДФЛ.

Образец заявления на налоговый вычет за квартиру, в сумме, израсходованной на приобретение

С какого имущества можно получить вычет?

Установлены строгие виды недвижимости, при покупке которой приемлем имущественный вычет:

- квартиры в многоквартирных домах;

- квартиры в строящихся домах (при долевом строительстве);

- жилой дом (коттедж, вилла, дачный дом, садовый домик и иное с назначением жилые);

- недосторенный жилой дом;

- изолированная комната в квартире или доме;

- земельный участок, под покупаемый домом. Такая земля должна быть следующих видов: под индивидуально-жилищное строительство, для ведения личного подсобного хозяйства и т.п. Например, земли сельскохозяйственного назначения, либо под строительство промышленных объектов не входят в этот перечень;

- голый участок, предназначенный для ИЖС;

- доли в указанных видах недвижимости.

Вычет положен как при покупке жилья, так и при строительстве с нуля, либо при завершении стройки.

Кроме прямых затрат на покупку или строительство, можно включать в суммы вычета проценты по целевым займам на приобретение, строительство и ремонт жилья, на покупку земли под строительство (так называемый процентный вычет). Однако штрафы, неустойки, пени по просроченным платежам не включаются.

Самостоятельно земельные участки без уже возведенных (или построенных в последующем) на них жилых домов, не дают возможность использовать имущественный вычет.

Пример: В 2016 г. гражданин купил пустой участок под ИЖС. Только в 2020 году построил на нем дом. В этом случае с 2016 года у него нет права на вычет. Лишь начиная с 2020 года он может воспользоваться им, подтвердив собственность на дом на этой земле. А также предоставив документы на землю и её оплату.

Есть дополнительные требования к объектам, которые можно использовать для получения имущественного налогового вычета:

- нахождение квартиры или дома на территории России;

- жилое предназначение. И если приобретается, к примеру, квартира, которая была переведена в нежилое помещение, то вычет не допустим.

- без коммерческой направленности, только для личного-семейного пользования.

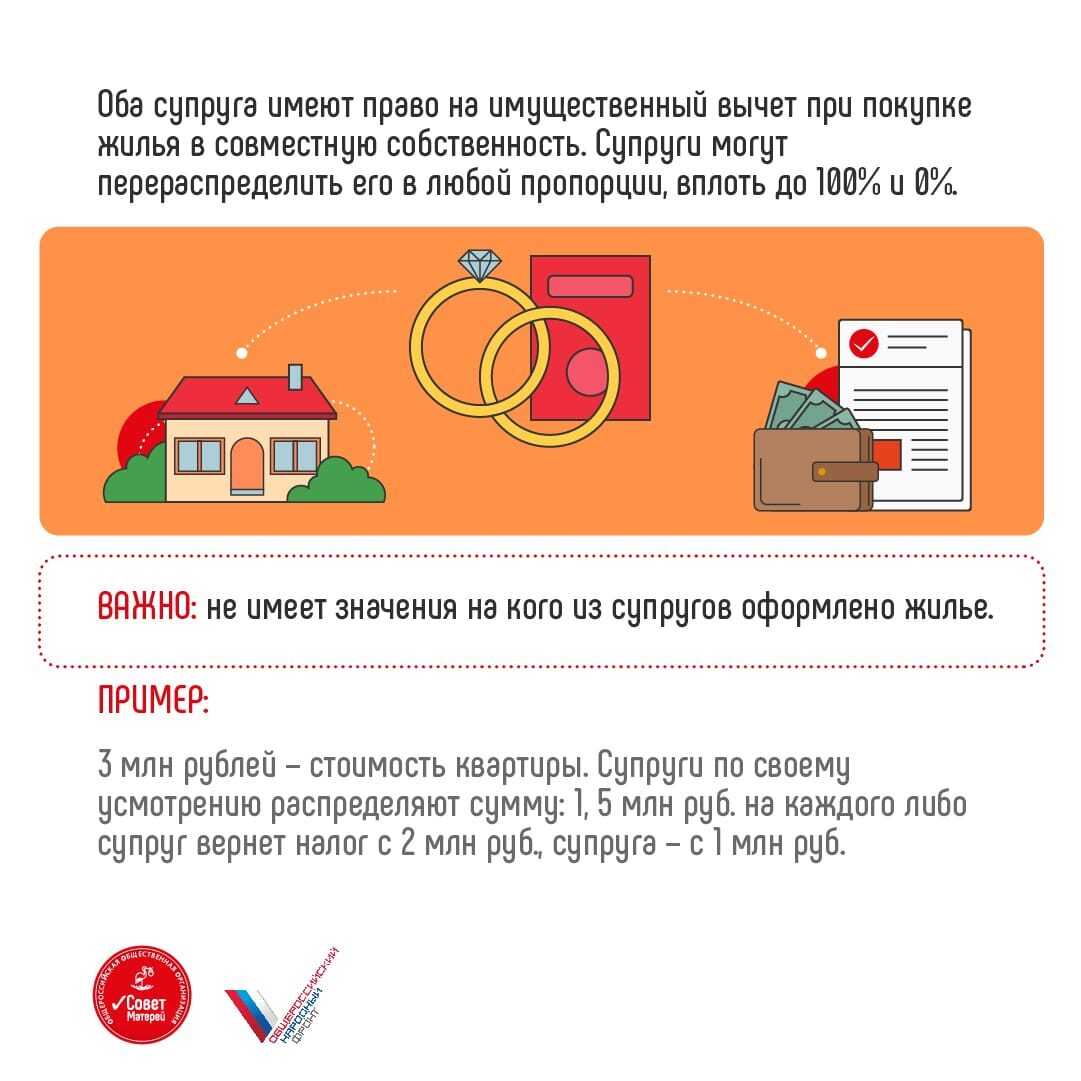

Особенности получения налогового вычета супругами

Существуют два вида общей собственности супругов.

- совместная собственность, когда объект покупается на имя одного из супругов или сразу на двух, но без определения долей в имуществе.

- долевая собственность, когда при покупке оба супруга фигурируют в документах с четким распределением долей между собой.

При общей совместной собственности

При покупке недвижимости в совместную собственность спорных и затруднительных вопросов практически не возникает.

Итак, в сделке может участвовать или один из супругов или оба. В любом случае их доли в недвижимости подразумеваются как равные (в силу закона), то есть по 50 процентов. Оформление документов на вычет тоже стандартное. Однако иногда дополнительно требуется:

- свидетельство о браке;

- соглашение супругов о распределении сумм.

Ситуация 1: Если жилье приобретает один из супругов, который фигурирует и в документах на приобретение и в документах на оплату. Право на вычет может быть получено единолично супругом, на кого сделка. В таком случае представление свидетельства о браке и соглашения супругов о распределении вычета не требуется.

Ситуация 2: Если документы на недвижимость оформлены на одного из супругов и не важно от имени кого произведена оплата по договору, получить вычет можно или в зависимости от размера понесенных расходов (подтверждаются платежными документами) или по соглашению между супругами (в том числе 100% вычета может получить супруг, на кого оформлен объект). В ИФНС необходимо сдавать и свидетельство о браке и соглашение

Ситуация 3: В договоре на приобретения жилья фигурируют оба супруга, документы на оплату оформлены или от обоих или от одного из супругов. Свидетельство о браке и соглашение обязательно включается в пакет документов для ИФНС.

Ситуация 4: Недвижимость приобретена в браке на имя одного из супругов, платежные документы также от имени этого супруга. Если деньги на жилье не являются общими (например, подарены одному из супругов или получены им по наследству), то у второго супруга (не фигурирующего в документах на недвижимость) возникает вычетного права. Ведь такая собственность не признается совместной. На практике налоговикам трудно отследить денежный источник супругов, если эти обстоятельства конкретно не прописаны в договоре на покупку жилья или иным образом не сообщены в ИФНС. Поэтому такую сделку налоговики не смогут правильно квалифицировать. Лишь при наличии соответствующих заявлений и соглашений вычет между супругами может быть распределен по их желанию вопреки установленных правил.

Как происходит распределение вычета между супругами?

Распределение производится с целью реализовать вычет в максимально короткие сроки и с большей выгодой для супругов.

Если общая сумма жилья равна или менее 2 млн. руб. Тогда возможны распределения (50 / 50; 70 / 30; 90 /10 и т.д.). При этом каждый супруг может дореализовать свое право от других объектов до полного лимита.

Стоимость жилья более 2 млн. руб. Каждый сурпуг может получить по полноценному вычету (по 2 млн.) если цена сделки позволяет.

При общей долевой собственности

Покупка супругами имущества в долях возможна как с заключением брачного договора, заверяемого у нотариуса, так и без. Чаще всего сделки совершаются путем составления договоров купли-продажи жилища с распределением долей супругов между собой и последующей успешной гос. регистрации (в росреестре) без наличия брачного договора. Более того, такие документы принимаются налоговой службой, и требуемый вычет предоставляется без проблем. Такие случаи возможны, когда доли супругов не только равные (50/50), но и имеет разные размеры (10/90, 65/35 и т.п.).

Но не удивляетесь, если Вам откажут в вычете в подобной ситуации. Оспорить отказ возможно будет только в суде.

Особенности возврата НДФЛ при общей долевой собственности

Согласно действующему законодательству РФ, претендовать на возврат средств за покупку жилой недвижимости в счет налогового вычета могут физические лица, уплачивающие подоходный налог в размере 13%. Данная привилегия актуальна для владельцев квартир и домов.

Однако, нередки ситуации приобретения жилья в долях с другим человеком. Например, семейная пара приобретает квартиру и оформляет ее в общую долевую собственность.

В 2014 году внесены изменения в Налоговый Кодекс. Теперь получить максимальный вычет с 2-х млн. рублей при покупке недвижимости может каждый долевой собственник, если его доля стоит 2 млн. р. и больше. То есть, вычет предоставляется не на объект недвижимости, а на человека.

Подать документы на вычет также могут люди, покупающие комнату в квартире.

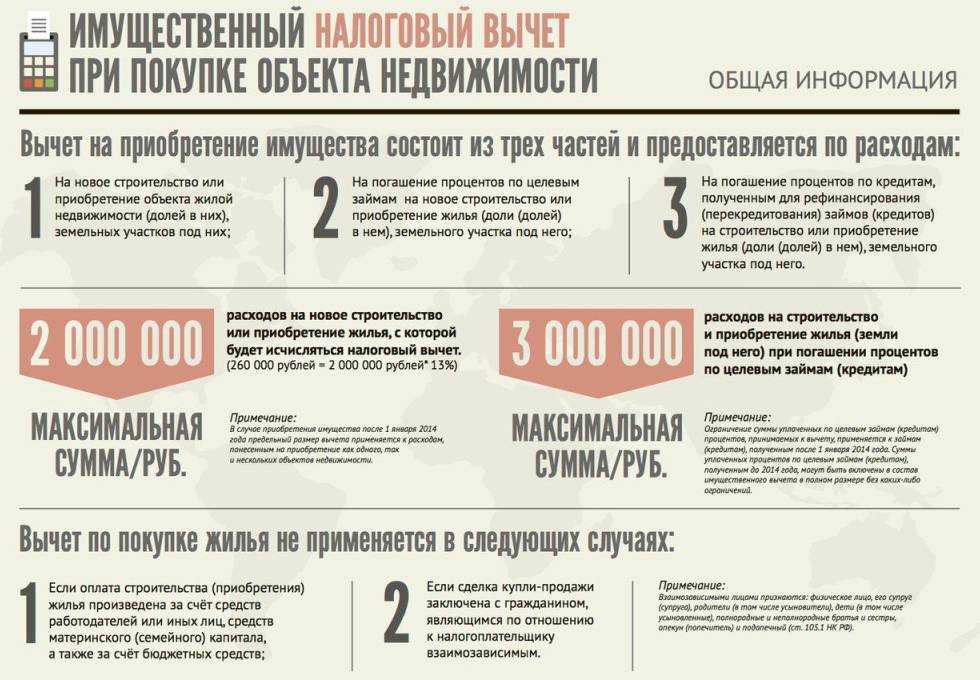

Какой размер имущественного вычета в 2020 году?

Размер имущественного вычета время от времени изменяется в сторону увеличения (в связи с инфляцией и общим удорожанием жизни).

На текущее состояние (2019, 2020 г.г.):

- размер имущественного вычета при покупке квартиры, зем. участка, жил. дома, а также при строительстве и ремонте составляет 2 млн. руб. Это лимит налоговый базы. А из неё уже вычисляют возвратную сумму, умножая на процентную ставку. То есть максимально вернуть можно из бюджета 260 тыс. руб. (2 млн. Х 13%);

- проценты по кредитам – 3 млн. руб. (вернуть можно — 390 тыс. руб.), до 2014 года % по кредитам учитывались в полном размере без ограничения.

Человек за определенный период может вернуть 13% от расходов на покупку (строительство/ремонт). Но не более указанных ограничений.

Пример: при покупке квартиры за 1,4 млн. рублей гражданин может вернуть 182 тыс. руб (сумма расходов х 13%).

Получение налогового вычета при покупке квартиры производится из сумм НДФЛ, которые уплачены или будет уплачены гражданином. При этом учитывается лишь 13%-ая ставка налога.

Пример: гражданином за 2017 год были получены доходы, облагаемые 9%, 13%, 30%, 35% ставками налога и в общей сложности был уплачен НДФЛ в размере 80 тыс. руб. Из них только 30 тыс. рублей были начислены по 13% ставке. Значит и возместить он сможет только 30 тыс.руб.

Если стоимость квартиры больше или меньше 2 млн. руб

Зачастую траты на покупку/строительство жилья превышают предельный порог налоговой базы. Тогда расчет допускается до предельной суммы, предусмотренной законом.

Пример: коттедж приобретен за 5 млн. руб., вычетный размер составит 260 тыс. руб. (2 млн. х 13%). Превышающие 3 млн

во внимание не принимаются, просто сгорают. Ясно, что такой же показатель вычета будет и при покупке жилья за 6 млн

руб. и за 7 млн. руб. и т.д.

Если же база вычета меньше предельного лимита, собственник может дополучить вычет по другому объекту недвижимости. Это дополнительное жилье может быть куплено/построено позже.

Пример: в 2019 году куплена квартира за 1,5 млн. руб. Гражданин заявил о вычете в размере 195 тыс. руб. В следующем году этот же гражданин покупает жилой дом стоимостью 3 000 000 р. Он также имеет право заявить о вычете и дополучит 65 тыс. руб. (2 млн. (предельный размер) «-» 1500 000 (расходы при первом вычете) = 500 000 «Х» 13%). Но имейте в виду, если при второй покупке недвижимости законом будет увеличен предельный размер вычета (например, в 2021 г. до 2,5 млн. руб.) для Вас сохранится тот предельный размер, который существовал во время первого обращения (в нашем случае 2 млн. руб.).

В отношении процентного вычета по займам (кредитам) такой перенос сумм не разрешен. Право на имущественный налоговый вычет будет в отношении одного первоначально заявленного объекта, не зависимо от того, достигли ли расходы максимального предала или нет.

Не подлежат включению в расходы следующие средства:

- полученные по государственным или муниципальным программам поддержки (материнский капитал, субсидии, дотации, пособия),

- безвозмездно предоставленные работодателем для покупки земли или приобретения/строительства/ремонта жилья.

Пример: стоимость квартиры составила 1 66 617 р. из них 466 617 р. материнский капитал. В таком случае сумма расходов для имущественного вычета будет равна 1,2 млн. (1 66 617 – 466 617) руб.

Налоговый вычет при продаже дома

Граждане, осуществляющие продажу своего имущества, попадают в категорию лиц, которые обязаны заплатить налог на доходы физических лиц в размере 13% от дохода. Но есть много нюансов и далеко не все обязаны его платить, возможно, что вам удастся его избежать.

Если всё-таки Вы попадаете в категорию людей, которые вынуждены платить этот налог, то в таком случае государство предоставляет льготу, можно вернуть эти деньги, путём получения имущественного вычета.

Основными критериями предоставления этой льготы является:

- продажная стоимость объекта;

- длительность владения им;

- дата приобретения.

Согласно положениям и имущественный вычет при продаже дома может быть предоставлен в виде уменьшения налоговой базы на 1 000 000 руб. от суммы продажи.

Вместо имущественного налогового вычета налоговый резидент РФ вправе уменьшить полученный налогооблагаемый доход на сумму затрат при приобретении дома.

Пример 1

Шолохов И.В. купил в 2018 г. дом стоимостью 1 900 000 руб., а в феврале 2019 г. решил его продать по кадастровой стоимости за 2 300 000 руб.

Для Шолохова И.В. существует два варианта определения налоговой базы, поэтому налог может составить:

- (2 300 000 – 1 900 000) × 13% = 52 000 руб.

- (2 300 000 – 1 000 000) × 13% = 169 000 руб.

Ему выгоднее будет использовать первый вариант, который сэкономит 117 000 руб. в сравнении со вторым способом.

Пример 2

Антонов В.В купил в 2018 г. дом стоимостью 800 000 руб., а в феврале 2019 г. решил его продать по кадастровой стоимости за 1 100 000 руб.

Есть два варианта расчёта:

- (1 100 000 – 800 000) × 13% = 39 000 руб.

- (1 100 000 – 1 000 000) × 13% = 13 000 руб.

Антонову В.В. выгоднее будет использовать второй вариант, который сэкономит ему 26 000 руб. по сравнению с первым.

Есть важный нюанс при определении стоимости дома для имущественного вычета, согласно введенному закону №382 от 29.11.2014 г., цена продажи не может быть ниже кадастровой стоимости дома, умноженной на коэффициент 0,7.

Если всё-таки налога избежать никак не получается, то вместо имущественного налогового вычета следует заявить документально подтвержденные расходы как в этом примере.

Пример 3

Лапшин А.Ф. купил в 2016 г. жилой дом стоимостью 3 000 000 руб., а в ноябре 2018 г. он продал этот дом за эту же сумму 3 000 000 рублей. Но после проверки кадастровой стоимости оказалось, что его стоимость составляет 4 800 000 руб.

Следовательно, варианты расчёта вычета будут следующими:

- По кадастру: 4 800 000 × 0,7 = 3 360 000 руб.

- Фактическая продажа: 3 000 000 руб.

Т.к. 3 360 000 > 3 000 000, то (3 360 000 – 3 000 000) × 13% = 46 800 руб.

Образец заполнения декларации 3-НДФЛ на налоговый вычет при продаже дома можно посмотреть здесь.