- Как налоговому агенту рассчитывать НДФЛ по ставке 13 процентов

- Ответы на актуальные вопросы про бухгалтерский учет дивидендов

- Отчетность при выплате дивидендов

- Как часто можно делать выплаты

- Дивиденды: начисление и выплата, проводки в бухучете

- Как отразить полученные дивиденды в декларации по налогу на прибыль

- Как в балансе отразить выплату дивидендов

- Как в 1С 8.3 начислить дивиденды учредителю

- Шаг 1

- Шаг 2

- Шаг 3

- Отчетность по дивидендам в 2021 году

- Что относится к дивидендам?

- Участники — только физлица

- Участники — только юридические лица

- Смешанные участники (юрлица и физлица)

- Как распределяются дивиденды

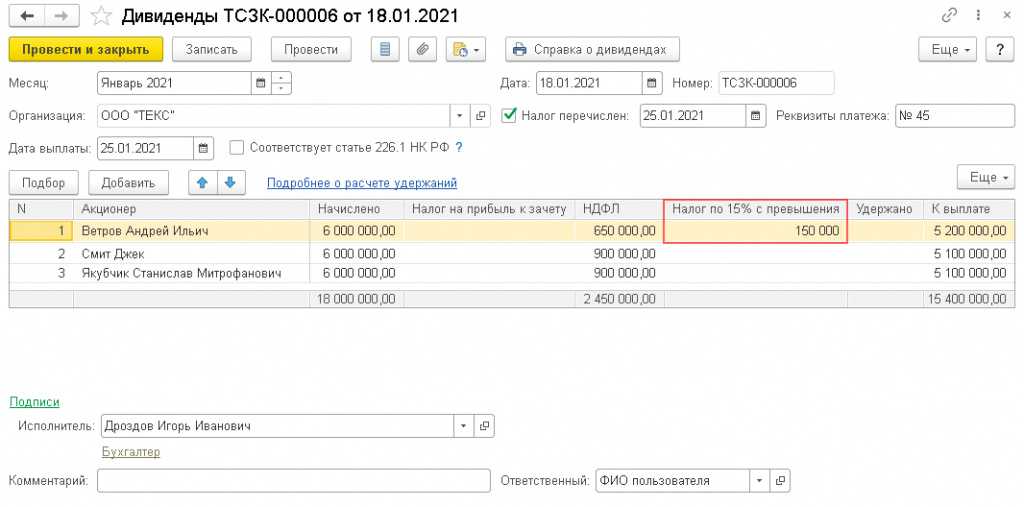

- Как рассчитать налог на прибыль и НДФЛ с дивидендов

- Как быть с налогами, если получатель отказался от процентов

Как налоговому агенту рассчитывать НДФЛ по ставке 13 процентов

При расчете НДФЛ с дивидендов резидента применяйте ставку 13 процентов. При расчете налога учтите, получала ли ваша организация дивиденды от других компаний или нет.

Когда таких доходов у организации нет, налог рассчитайте по формуле:

| НДФЛ с дивидендов (к удержанию) = Дивиденды, начисленные резиденту x 13% |

Такой порядок следует из положений пункта 3 статьи 214 Налогового кодекса РФ.

Пример расчета НДФЛ с дивидендов, начисленных учредителям. Организация не получала доходов от долевого участия в других организациях

По итогам 2015 года АО «Альфа» получило чистую прибыль в размере 266 000 руб. 5 марта 2021 года общее собрание акционеров решило направить эту сумму на выплату дивидендов. Доходов от долевого участия в других организациях «Альфа» не получала.

Уставный капитал «Альфы» разделен на 100 обыкновенных акций. Из них 60 акций принадлежат директору «Альфы» А.В. Львову, а 40 акций – гражданину Ирака Р. Смиту, который не является налоговым резидентом России и сотрудником «Альфы».

5 марта 2021 года бухгалтер «Альфы» сделал в учете такие записи:

Дебет 84 Кредит 70 – 159 600 руб. (266 000 руб. : 100 акций * 60 акций) – начислены дивиденды Львову;

Дебет 84 Кредит 75-2 – 106 400 руб. (266 000 руб. : 100 акций * 40 акций) – начислены дивиденды Смиту.

Сумма НДФЛ с дивидендов, начисленных Львову, составляет: 159 600 руб. * 13% = 20 748 руб.

Между Россией и Ираком не заключен договор об избежании двойного налогообложения по НДФЛ. Поэтому сумма НДФЛ с доходов, начисленных Смиту, равна: 106 400 руб. * 15% = 15 960 руб.

Если же компания в текущем или предыдущем годах получала дивиденды от участия в других организациях, порядок расчета НДФЛ будет другим. Он зависит от того, учтены ли полученные дивиденды от участия в других организациях при выплатах участникам. Если учтены, то НДФЛ считайте в обычном порядке.

Ну, а если, получив доходы от участия в других организациях, дивиденды вы еще не платили, то НДФЛ считайте следующим образом:

| НДФЛ с дивидендов (к удержанию) | = | Дивиденды, начисленные резиденту | Дивиденды к распределению всем получателям | x | Дивиденды к распределению всем получателям | – | Дивиденды, полученные налоговым агентом | x | 13% |

Удерживать НДФЛ не понадобится, только если те дивиденды, что получила ваша организация, окажутся больше или равны выплачиваемым участнику.

Такой порядок предусмотрен абзацем 2 пункта 2 статьи 210 и пунктом 5 статьи 275 Налогового кодекса РФ.

При определении показателя «дивиденды, полученные налоговым агентом» учитывайте такие доходы за вычетом ранее удержанного налога (письмо Минфина России от 6 февраля 2008 г. № 03-03-06/1/82).

Учитывайте поступления как от российских организаций, так и от иностранных. И только дивиденды, которые облагают по ставке 0 процентов, в расчет не берите (письма Минфина России от 31 октября 2012 г. № 03-08-05 и от 19 февраля 2008 г. № 03-03-06/1/114).

Ситуация: по какой ставке (9 или 13%) удерживать НДФЛ с дивидендов, выплаченных в 2021 году, но распределенных в предыдущие годы?

С дивидендов, выплаченных 1 января 2021 года и позже, НДФЛ удерживайте по ставке 13 процентов. То есть по той, которая действует с 2021 года

При этом неважно, за какой период эти дивиденды

Распределить прибыль за 2015 год или за более ранние периоды можно в любое время. В законодательстве нет ограничений для этого. Такой вывод следует из положений статьи 43 Налогового кодекса РФ, статьи 28 Закона от 8 февраля 1998 г. № 14-ФЗ и статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ и подтверждается письмами Минфина России от 20 марта 2012 г. № 03-03-06/1/133, от 6 апреля 2010 г. № 03-03-06/1/235.

В любом случае ставку налога нужно применять ту, которая действует на дату получения дохода. А в рассматриваемой ситуации такой датой считается день, когда дивиденды выплатили участнику (учредителю). То есть это день, когда деньги перевели на банковский счет участника, либо день, когда вы выдали дивиденды из кассы. Дата распределения дивидендов здесь значения не имеет. Поэтому если выплата датирована 2021 годом, то НДФЛ придется рассчитать, удержать и перечислить в бюджет по ставке 13 процентов.

Такой порядок следует из положений, установленных подпунктом 1 пункта 1 статьи 208, абзацем 2 пункта 2 статьи 210, пунктом 3 статьи 214, подпунктами 1 и 2 пункта 1 статьи 223 и пунктом 1 статьи 224 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 16 марта 2015 г. № 03-04-06/13962.

Ответы на актуальные вопросы про бухгалтерский учет дивидендов

Вопрос №1. Предприятие выплачивало дивиденды на протяжении отчетного года ежеквартально. По окончании года результатом финансовый результат деятельности стал убыток. Повлияет ли это как-то на дивиденды, которые выплачены в отчетном году, ведь выплачивать их следует из чистой прибыли, которой, как выяснилось, организация не располагает?

Если в конце года результатом деятельности экономического субъекта стал убыток, то все выплаченные дивиденды физическим лицам – акционерам или учредителям организации следует рассматривать как обычные выплаты из прибыли предприятия после налогообложения. Это означает увеличение налоговой нагрузки. Из этих сумм необходимо удержать НДФЛ в размере 13% от суммы дохода и 30% в виде страховых взносов.

Поэтому, если у собственника предприятия возникает желание получать дивиденды ежеквартально, не дожидаясь окончания финансового года, то следует разъяснить ему риски, с которыми он сталкивается. В таком случае необходимо, чтобы ежегодно финансовым результатом деятельности компании непременно была прибыль. В противном случае величина налогов, подлежащих уплате в бюджет, может возрасти в несколько раз.

Вопрос №2. Возникает ли необходимость удержания НДФЛ с суммы выплачиваемых дивидендов учредителю, занимающемуся предпринимательской деятельностью? Если да, то какая ставка налога применима к его доходам?

Да, дивиденды, выплачиваемые учредителю – предпринимателю, подлежат налогообложению в общем порядке. Законодательством не установлено каких-либо исключений и особых условий по этому вопросу. Поэтому с доходов предпринимателя, полученных в виде дивидендов, необходимо удержать НДФЛ. Если физическое лицо – резидент, то ставка налога 9%, не резидент – 15%. В исключительных случаях ставка может составить 30%.

Вопрос №3. Удерживается ли налог на доходы физических лиц из суммы дивидендов, которые будут выплачены в порядке наследования?

Доходы, получаемые в качестве наследства, не облагаются НДФЛ. Но в случае выплаты дивидендов возникает прежде всего право на получение дохода. Поэтому такие доходы в обязательном порядке облагаются НДФЛ. Ставка будет зависеть от того, является ли наследователь резидентом или нет, и составлять 9% либо 15%.

Вопрос №4. Как отразить на счетах начисление и выдачу дивидендов по результатам работы предприятия единственному его учредителю, который является и директором, если известно, что он является резидентом, чистая прибыль за год составила 100000 рублей. Какими документами следует оформить это?

Основанием для отражения в учете дивидендов, подлежащих выплате, является решение учредителя предприятия, оформленное в письменной форме. Поскольку унифицированной формы такого документа не предусмотрено, решение оформляется в произвольной форме. Так как учредитель имеет статус резидента, то из его доходов нужно удержать 9% НДФЛ.

Суммы начисленных дивидендов по результатам деятельности экономического субъекта за год, в бухучете являются событием после отчетной даты и показывается в пояснительной записке к годовому отчету.

Так как учредитель одновременно является работником предприятия, то расчеты с ним по дивидендам можно отражать на счете 70. При этом в учете нужно выполнить такие проводки:

- Дт84 кт70 = 100000 – на сумму начисленных дивидендов;

- Дт70 Кт68 = 9000 – на сумму удержанного НДФЛ с суммы дивидендов;

- Дт68 Кт51 = 9000 – перечислен НДФЛ в бюджет;

- Дт70 Кт51, 50 = 91000 – выданы дивиденды учредителю.

Вопрос №5. Как правильно показать в бухучете выдачу дивидендов акционеру частично в денежном выражении, а частично в натуральном эквиваленте готовой продукцией предприятия?

Выдача дивидендов денежными средства и готовой продукцией отражается на счетах так:

- Дт75 Кт50 – выданы дивиденды из кассы;

- Дт75 Кт90 – доход от реализации продукции акционеру при выплате дивидендов;

- Дт90 Кт43 – списание себестоимости продукции, выдаваемой в качестве дивидендов;

- Дт90 Кт68 – НДС по реализуемой в счет дивидендов продукции;

- Дт75 Кт68 – НДФЛ по доходам в качестве дивидендов.

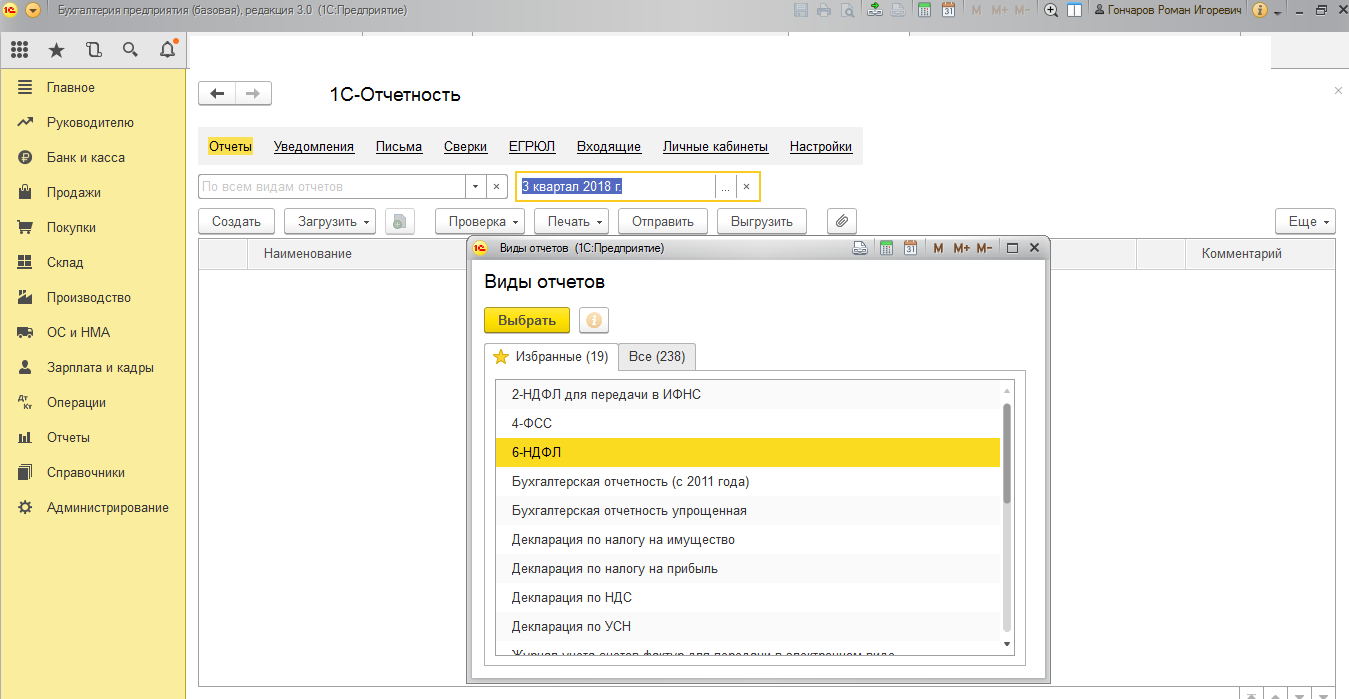

Отчетность при выплате дивидендов

Порядок оформления отчетности зависит от того, компания с какой организационной формой выдает дивиденды — ООО либо АО.

В каждой из ситуаций необходимо оформить и подать на каждого получателя дивидендов справки 2-НДФЛ и отчеты 6-НДФЛ. В них проставляются суммы, которые получил каждый из учредителей.

Отчет 2-НДФЛ сдается до 1 апреля года, идущего за отчетным. Отчет 6-НДФЛ необходимо подавать не позднее последнего для месяца, который идет за отчетным кварталом.

Кроме этого, закон обязывает подать декларацию по налогу на прибыль. Однако делать это необходимо только акционерным обществам. Минфин в своем письме уточнил, что ООО этот отчет не оформляют.

Внимание! Декларация по НП оформляется таким образом: заполняется титульный лист, на листу 03 заполняется раздел А, после чего по каждому получателю дивидендов заполняется приложение 2. Отчет отправляется до 28 марта года, идущего за годом перечисления дивидендов

Если получателем дивидендов выступает иностранная фирма, то необходимо подать налоговый расчет (информацию) о суммах выплаченных доходов и удержанных налогов.

Как часто можно делать выплаты

Компания может производить выплаты своим учредителям при осуществлении деятельности, в результате которой был получен положительный финансовый результат. Он может определяться промежуточно на основании данных промежуточной бухгалтерской отчетности, то есть за 1 квартал, полугодие, 9 месяцев.

Вам будет интересно:

Амортизация основных средств: что это такое, группы ОС, способы начисления в бухгалтерском учете в 2020 году

Производить выплаты за более короткий промежуток времени запрещено. Главное, чтобы данный порядок был предусмотрен уставом фирмы. Окончательный же финансовый результат за год может быть определен после его окончания.

Так как к концу года может быть получен убыток, то рекомендуется проводить выплаты учредителям в течение года, только при уверенности, что в итоге за год будет получена прибыль. Чаще всего промежуточные выплаты дивидендов наблюдаются у небольших предприятий.

Внимание! Как только принято решение о произведении выплаты дивидендов, в соответствии с нормами права, их нужно провести в течение 60 дней. Однако, иные сроки выплаты могут быть установлены в уставе организации

Дивиденды: начисление и выплата, проводки в бухучете

Рассмотрим на примере.

По решению учредителей, ООО «Компания» 15.02.2018 выплачивает часть чистой прибыли трем участникам: АО «Учредитель», Иванову С.М., Семенову К.С. — каждому в размере 100 000 руб. Все получатели — налоговые резиденты РФ.

| Дата | Содержание операции | Сумма | Дебет | Кредит |

|---|---|---|---|---|

|

Принято решение о перечислении части положительного финансового результата учредителям: 100 000 × 3 |

300 000 | 84 | 75 | |

|

Исчислен НДФЛ с перечислений физическим лицам: (100 000 × 2) × 13 % |

26 000 | 75 | 68 | |

|

Исчислен налог на прибыль с доходов в адрес организации: 100 000 × 13 % |

13 000 | 75 | 68 | |

|

Перечислено по решению о распределении части финансового результата: 300 000 – 26 000 – 13 000 |

261 000 | 75 | 51 | |

| Удержанный НДФЛ перечислен в бюджет | 26 000 | 68 | 51 | |

| Удержанный налог на прибыль перечислен в бюджет | 13 000 | 68 | 51 |

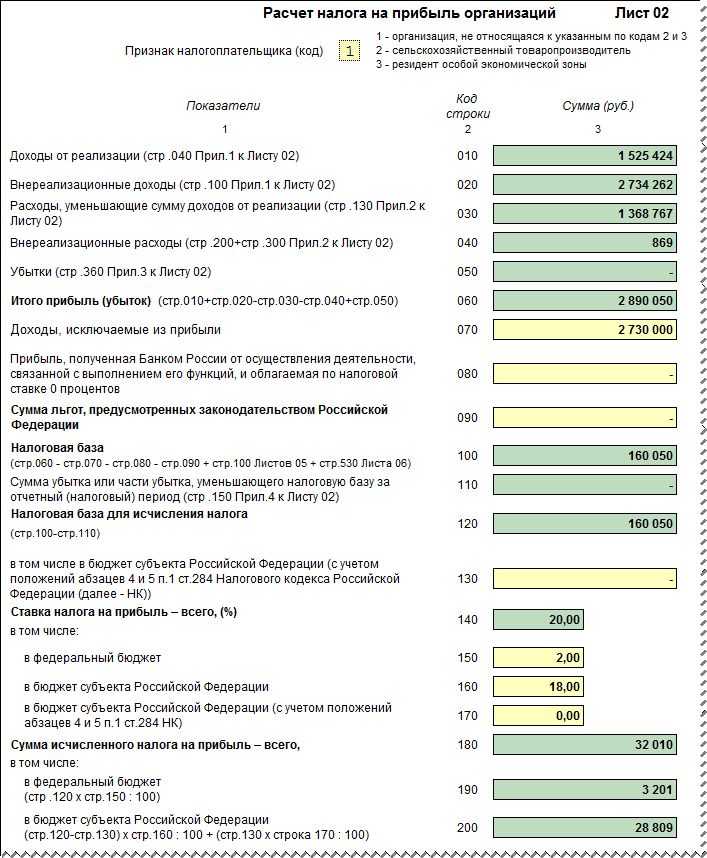

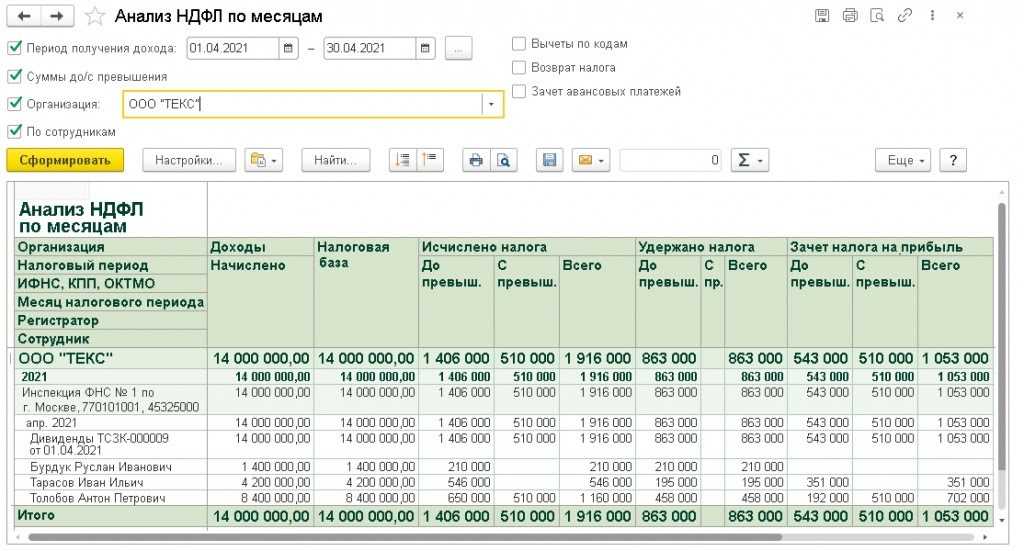

Как отразить полученные дивиденды в декларации по налогу на прибыль

При автоматическом заполнении декларации по налогу на прибыль организаций в «1С:Бухгалтерии 8» доходы от участия в других организациях, зарегистрированные в налоговом учете, попадут в строку 100 Приложения № 1 к листу 02 (рис. 21) и в строку 020 листа 02 (рис. 22).

Во избежание двойного налогообложения и в соответствии с Порядком заполнения налоговой декларации по налогу на прибыль организаций, утвержденным Приказом ФНС России от 22.03.2012 № ММВ-7-3/174@, в строке 070 листа 02 декларации указывается общая сумма доходов, исключаемых из прибыли, отраженной по строке 060 Листа 02. К таким доходам относятся, в частности доходы от долевого участия в других организациях.

Сумма в строке 070 указывается вручную (рис. 22).

Сумма исчисленного налога, отраженная в строке 180 (в строках 190 и 200 в разрезе бюджетов) должна соответствовать кредитовым оборотам счета 68.04.1 в корреспонденции со счетом 68.04.2 (рис. 19), а также строке 2410 «Текущий налог на прибыль» отчета о финансовых результатах.

Рис. 21. Дивиденды в составе внереализационных доходов в строке 100 Приложения N 1 к листу 02 Декларации

Рис. 22. Лист 02 декларации по налогу на прибыль

ИС 1С:ИТС: о составлении в «1С:Бухгалтерии 8» отчетности налогоплательщиками, уплачивающими ежемесячные и ежеквартальные авансовые платежи см. в справочнике в разделе «Отчетность».

Как в балансе отразить выплату дивидендов

Решение о переводе участникам части прибыли влияет на строку 1370 «Нераспределенная прибыль» бухгалтерского баланса. При принятии решения о распределении чистого финансового результата сумма, отраженная в ней, уменьшается.

Кроме того, сумму выплаченных доходов учредителям необходимо отразить в Отчете об изменениях капитала в соответствующей строке.

Компания — получатель доходов от участия в уставном капитале отражает полученную сумму в Отчете о финансовых результатах. Для этого в этой форме бухгалтерской отчетности предназначена отдельная строка 2310 «Доходы от участия в других организациях».

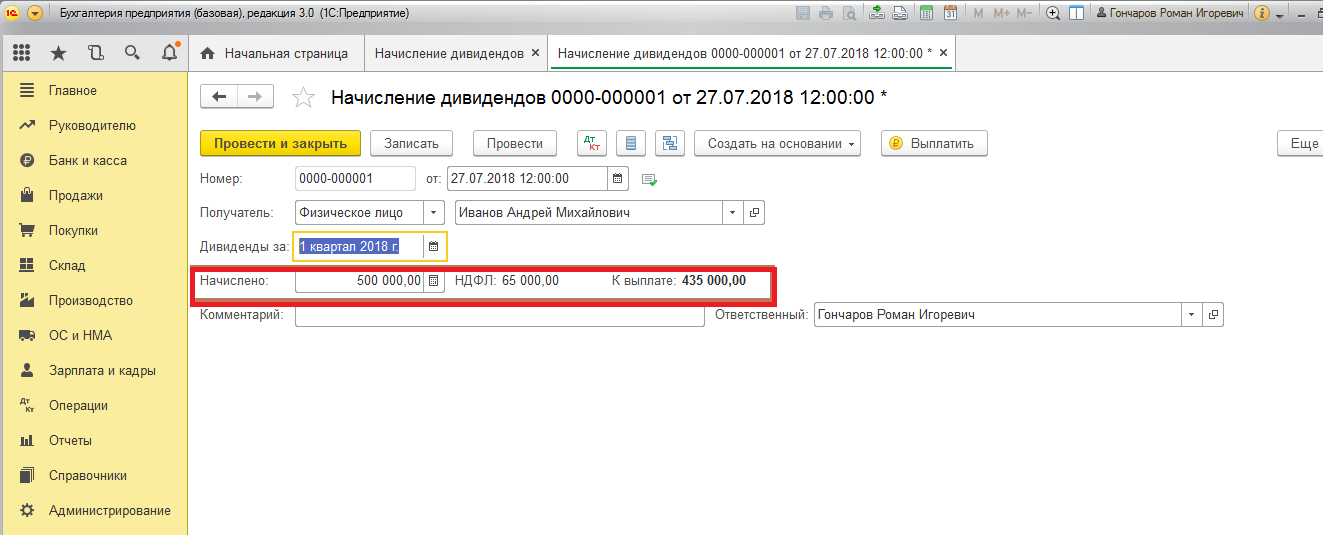

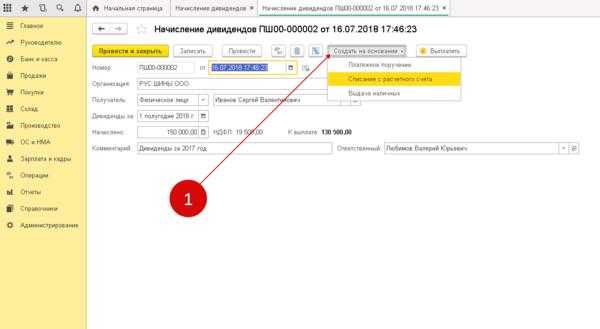

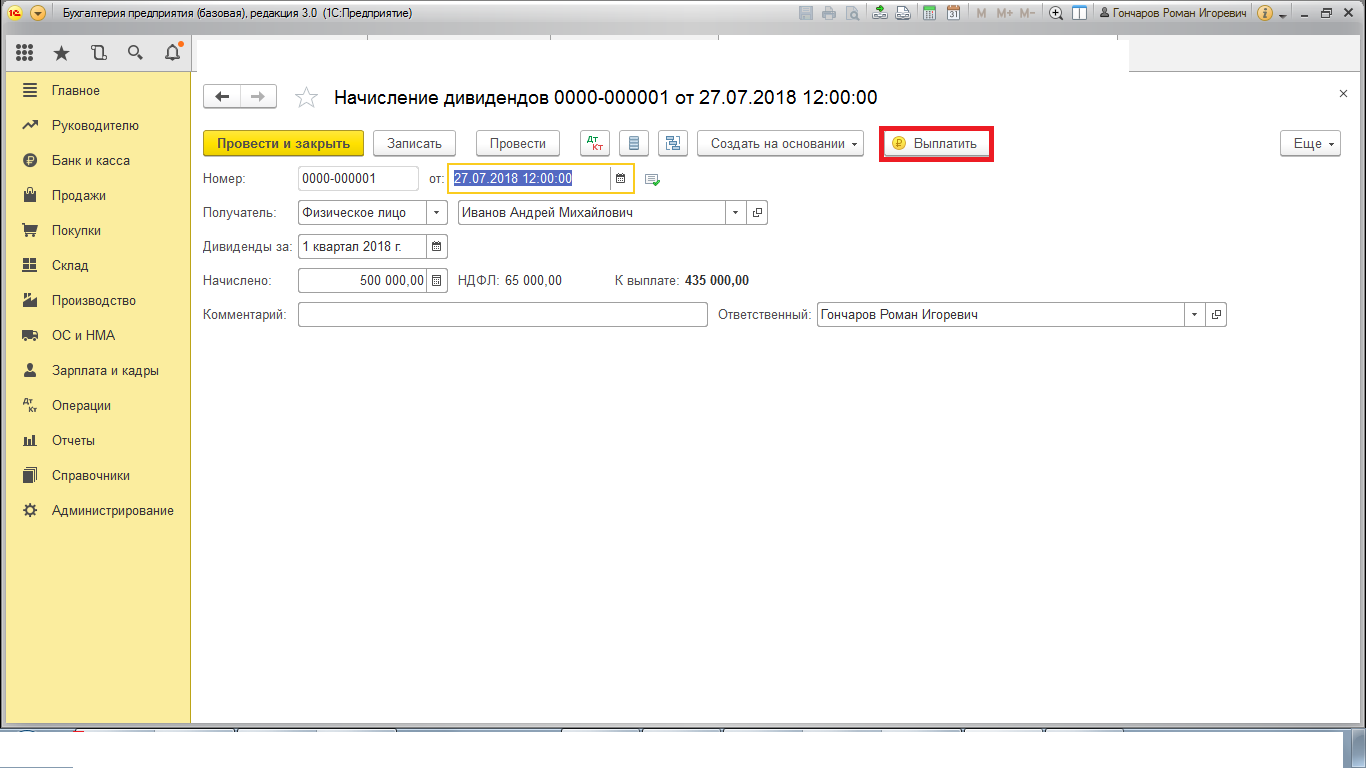

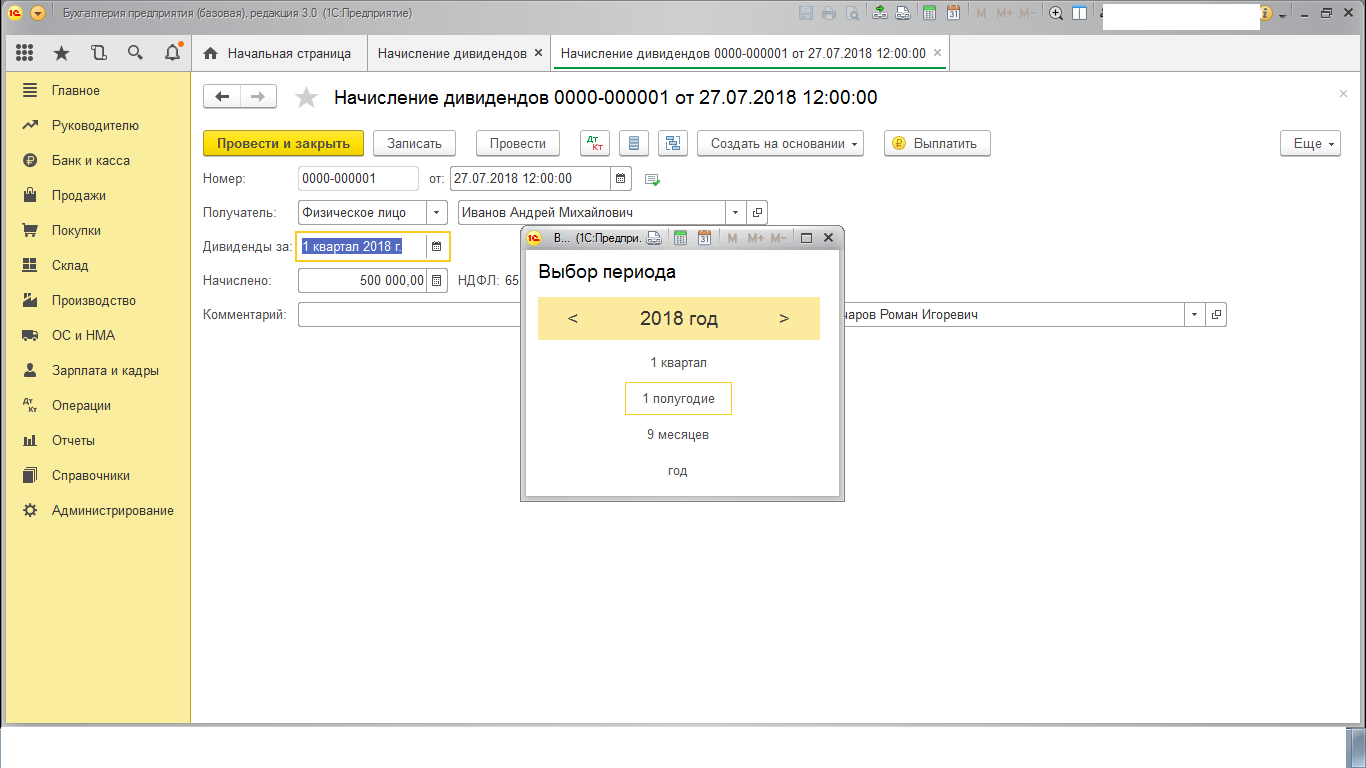

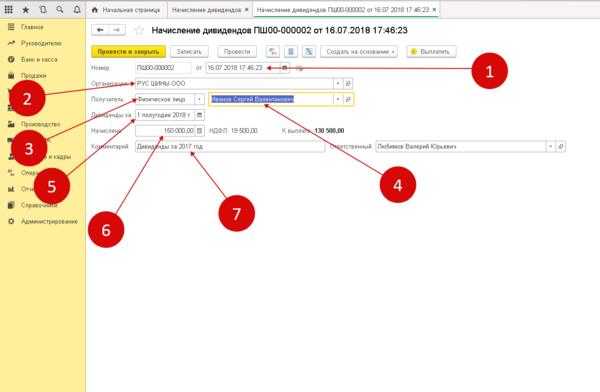

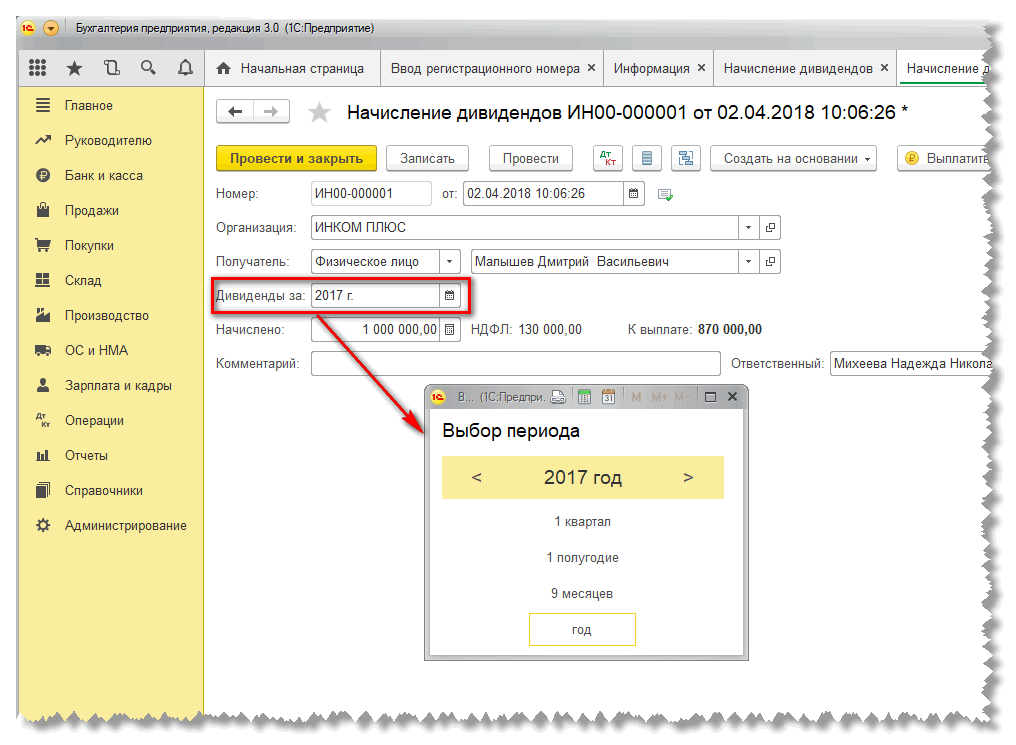

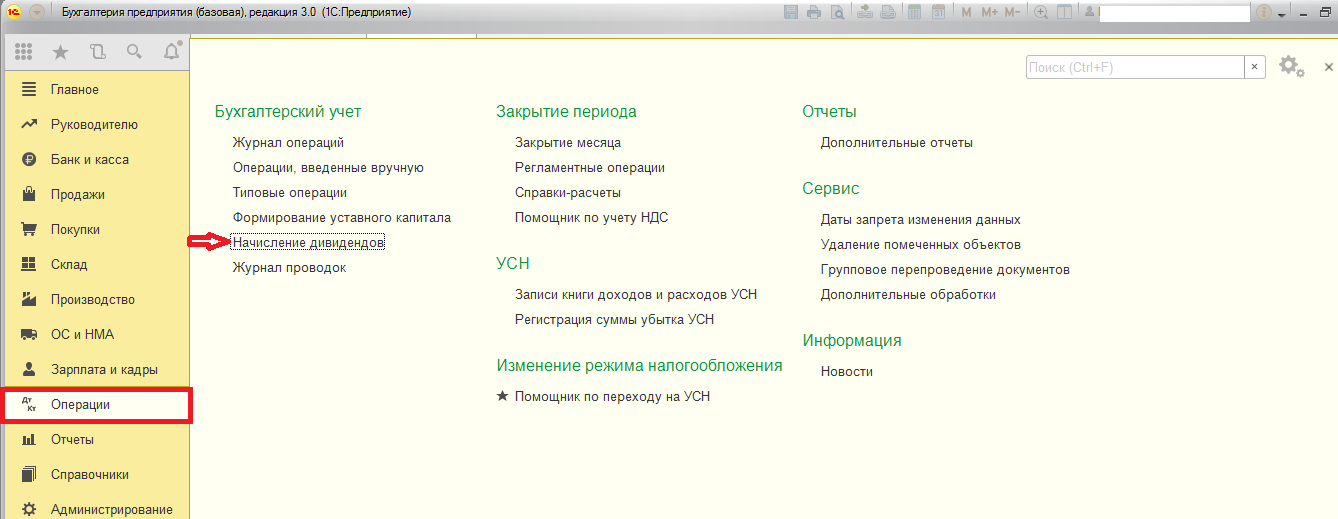

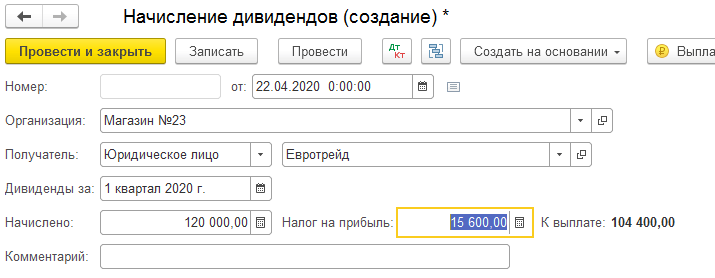

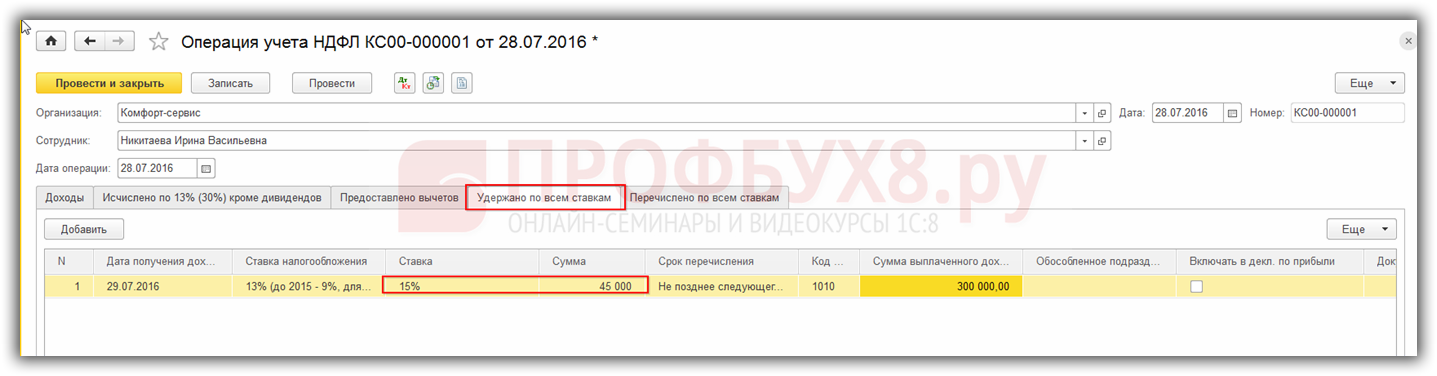

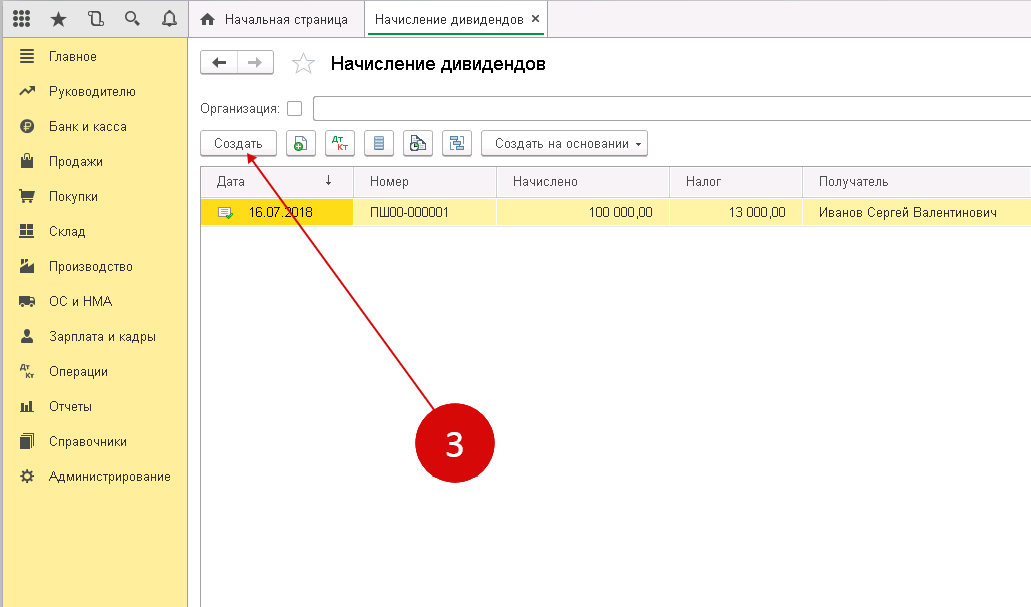

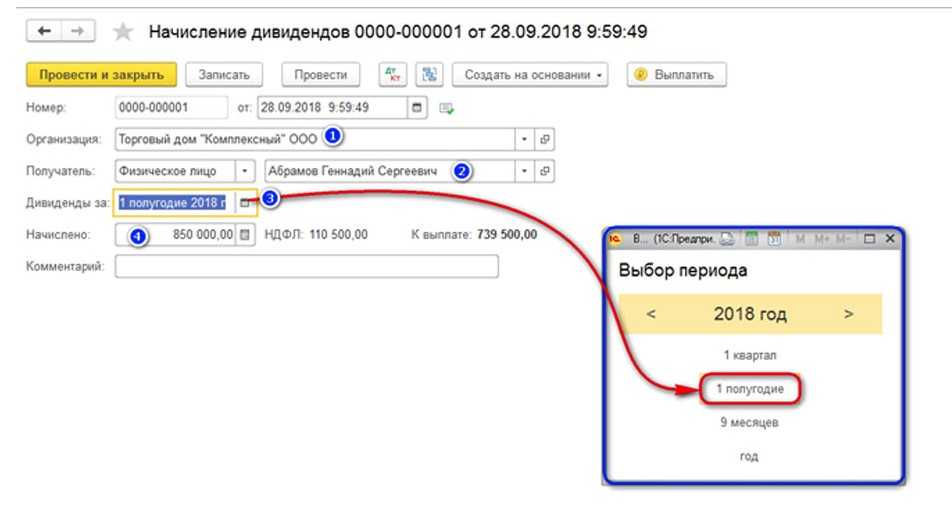

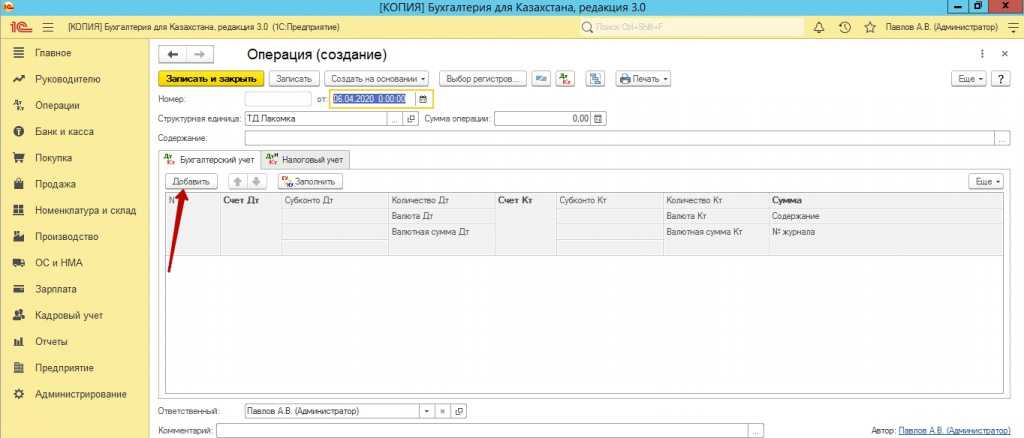

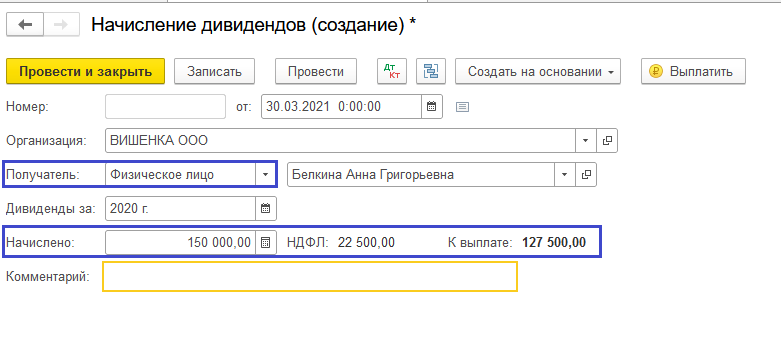

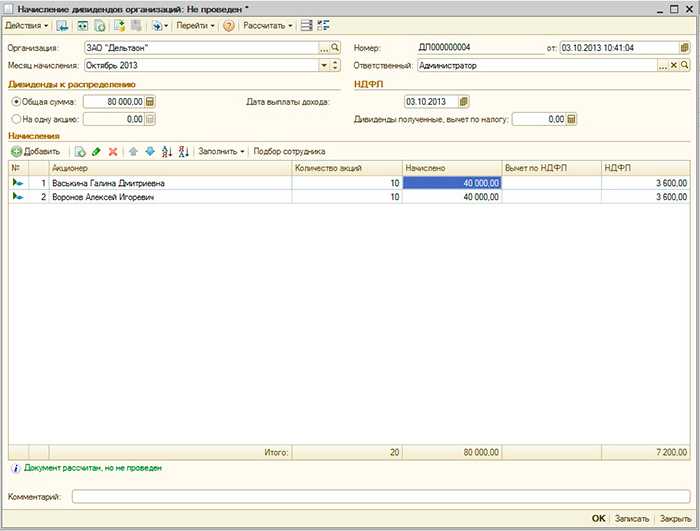

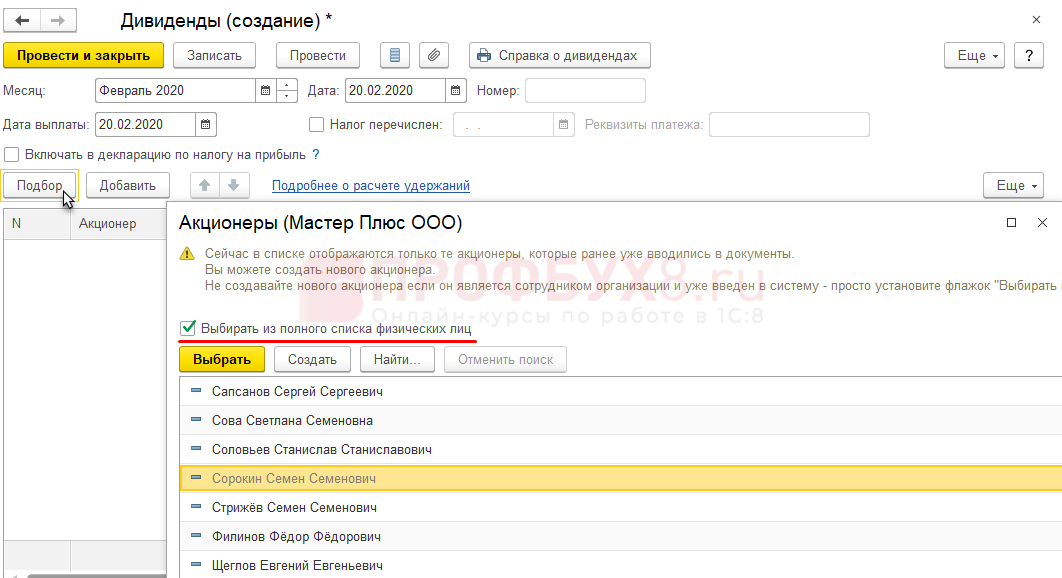

Как в 1С 8.3 начислить дивиденды учредителю

Заполняем аналогичные документы, описанные выше. За исключением следующих шагов.

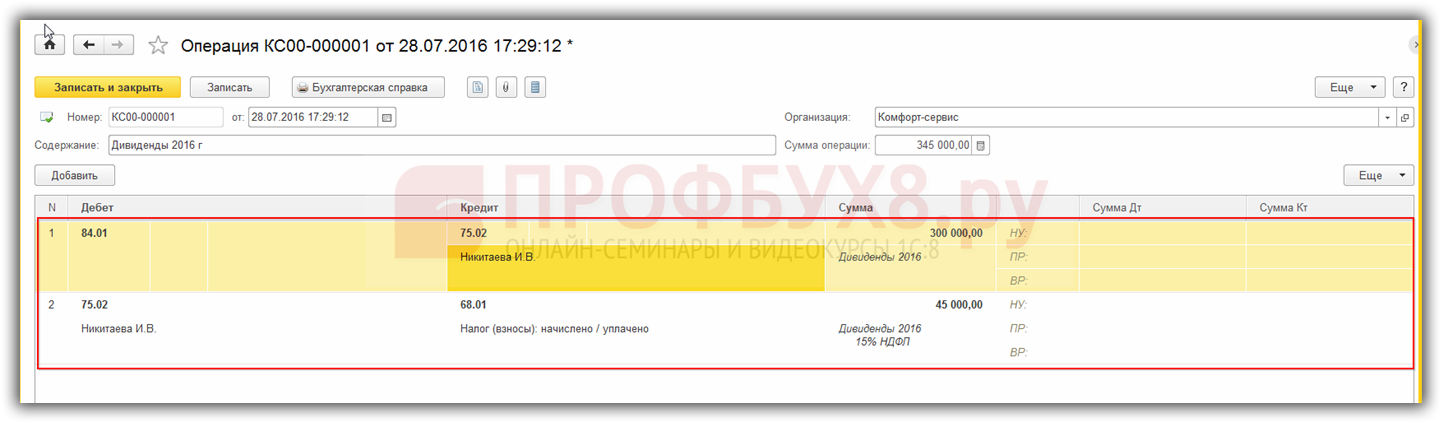

Шаг 1

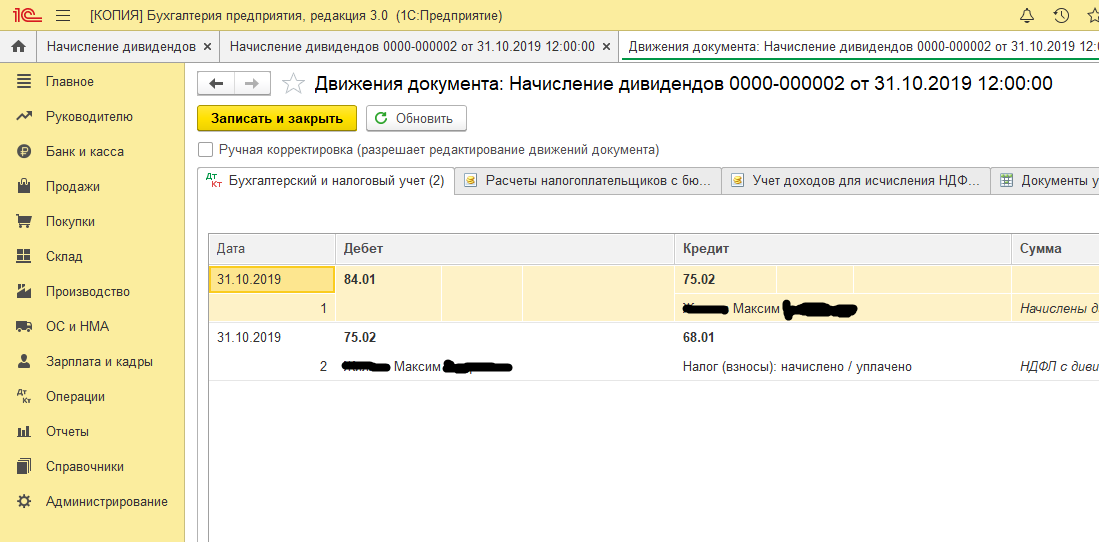

Создаются проводки по начислению дивидендов учредителю в 1С 8.3:

- Дт 84.01 Кт 75.02 – начисление дивидендов на сумму 300 000 руб. Никитаевой И.В. на день принятия решения о выплате дивидендов;

- Дт 75.02 Кт 68.01 – начисление НДФЛ на день выплаты дивидендов на сумму 45 000 руб., так как ставка для нерезидента 15%:

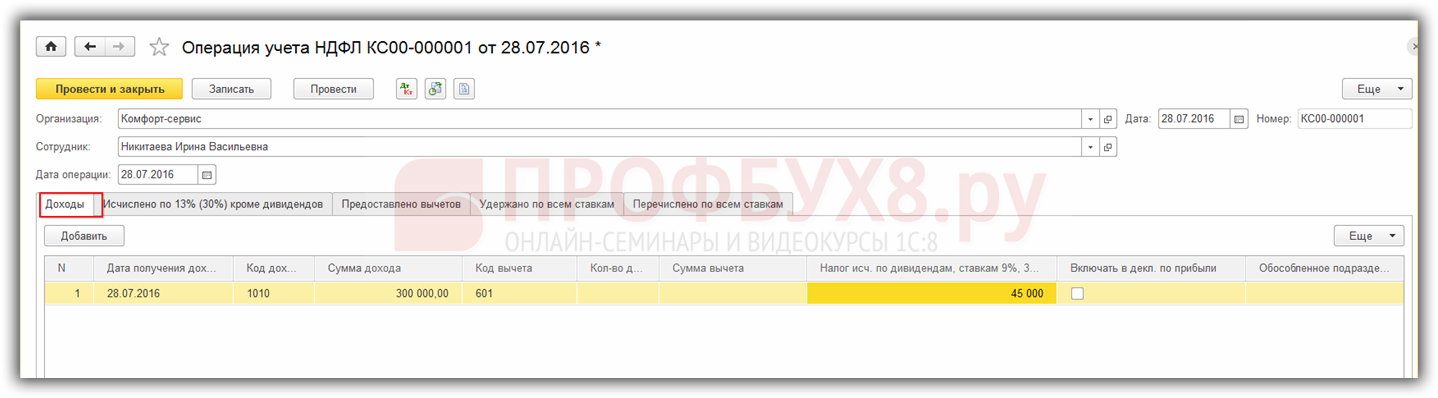

Шаг 2

Раздел Зарплата и кадры – НДФЛ – Все документы по НДФЛ.

Нажмем кнопку Создать – Вид документа – Операции учета НДФЛ:

Заполним вкладку Удержано по всем ставкам

, добавим новую строчку по кнопке Добавить

и заполним поля:

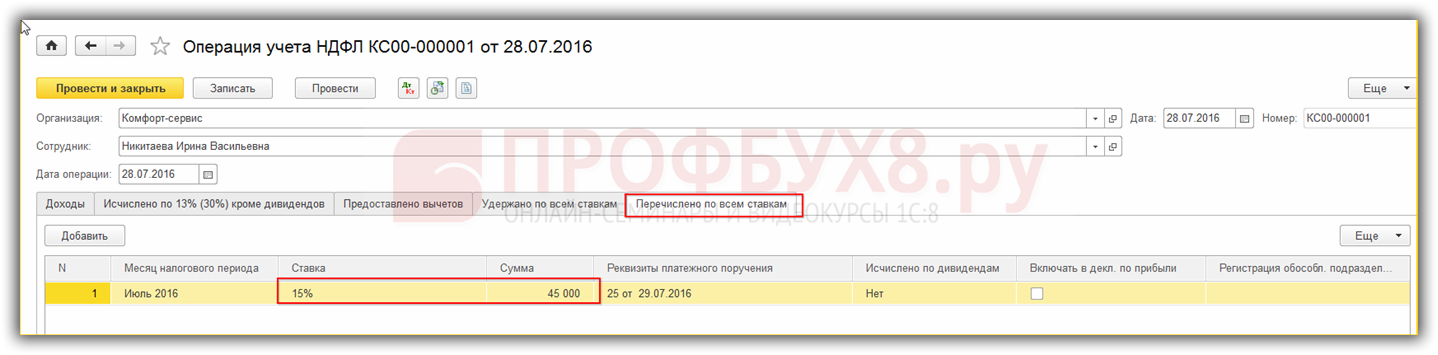

Вкладка Перечислено по всем ставкам

– применяется для отражения перечисления НДФЛ для налогового учета. Заполним, кликнув Добавить:

Проведем и закроем документ.

Шаг 3

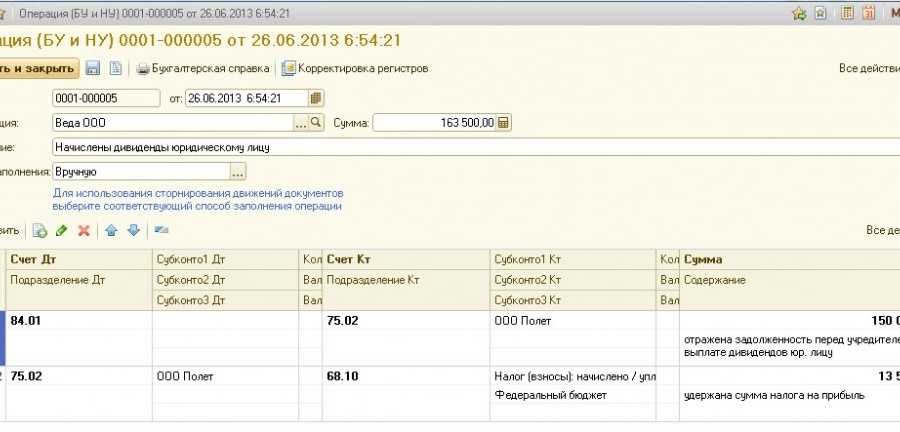

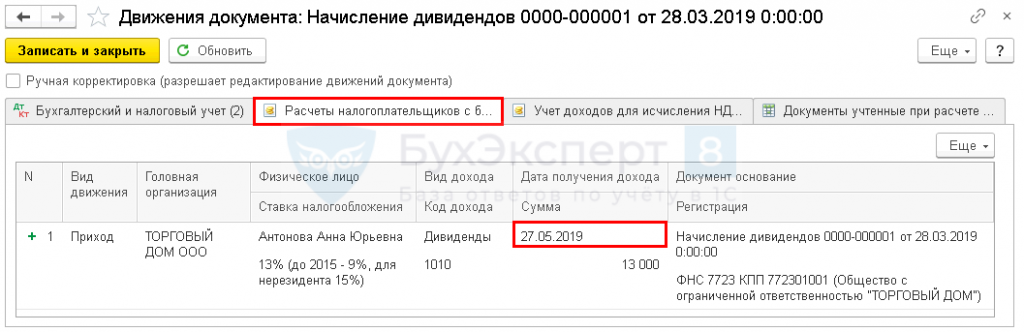

В данной статье рассмотрим порядок отражения операции по выплате дивидендов учредителю, не являющимся работником организации, в программе 1С Бухгалтерия 8.3. В бухгалтерском учете организации направление прибыли отчетного года на выплату доходов участникам отражается по дебету сч.84.01 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции с кредитом счета 75.02 «Расчеты с учредителями» или с кредитом счета 70 «Расчеты с персоналом по оплате труда» (если получателем дохода является работник организации).

Сумма НДФЛ, удержанная из доходов учредителя, отражается по дебету счета 75.02, в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» или Дт 70 в корреспонденции с кредитом счета 68, в том случае, если учредитель является работником организации.

Перейдем к практике:

В нашем примере мы будем отражать начисление дивидендов учредителю организации, не являющимся работником организации.

Шаг 1. Начисление дивидендов.

Перейдем в меню «Операции» подраздел «Бухгалтерский учет». Создадим документ «Операции, введенные вручную» с видом «Операция».

Заполним поля документа.

Поле «от» — выставим дату начисления дивидендов учредителям в программе 1С Бухгалтерия.

Далее заполняем табличную часть документа. Нажмем на кнопку «Добавить». Выставим проводки операции: Дт 84.01 КТ 75.02 В поле «Субконто1 Кредит» из справочника «Контрагенты» выберем учредителя организации, которому начисляются дивиденды. В поле «Сумма» выставляется сумма начисленных дивидендов.

Шаг 2. Удержание НДФЛ с дивидендов.

Сумма налога подлежащая удержанию с начисленных дивидендов рассчитывается бухгалтером вручную. Существует формула, по которой рассчитывается налог с дивидендов:

Н = К x Сн x (Д1 — Д2), где

Н — сумма налога к удержанию;

К — отношение суммы дивидендов к распределению в пользу получателя к общей сумме дивидендов, подлежащих распределению;

Сн — налоговая ставка;

Д1 — общая сумма дивидендов к распределению в пользу всех получателей;

Д2 — общая сумма дивидендов, полученных российской организацией в текущем и предыдущих отчетных (налоговых) периодах к моменту их распределения при условии, что указанные суммы дивидендов ранее не учитывались.

Удержание НДФЛ с начисленных дивидендов отражается в программе через меню «Операции». Подраздел «Бухгалтерский учет». Создадим документ «Операции, введенные вручную» с видом «Операция».

Заполним поля документа.

Поле «от» — выставим дату удержания НДФЛ с дивидендов учредителя в программе 1С Бухгалтерия.

При заполнении табличной части документа, проставляем проводки Дт75.02 Кт 68.01. При заполнении поля «Субконто1 Дебет» из справочника «Контрагенты» выбираем учредителя.

Поле «Сумма» — выставляем сумму начисленного НДФЛ.

Выводим на печать «Бухгалтерскую справку» по данному документу. Записываем и закрываем документ.

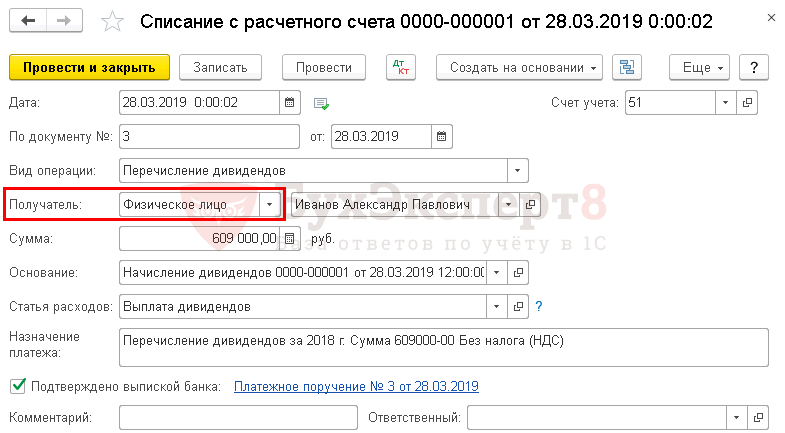

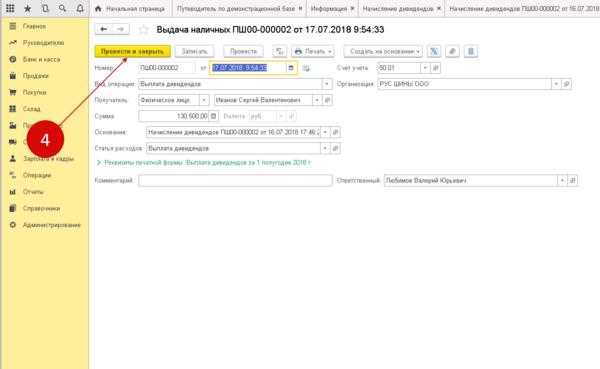

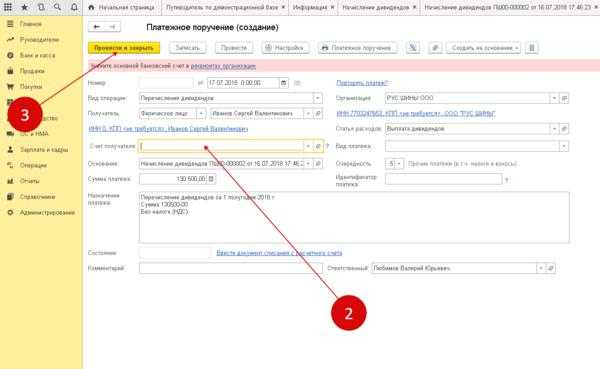

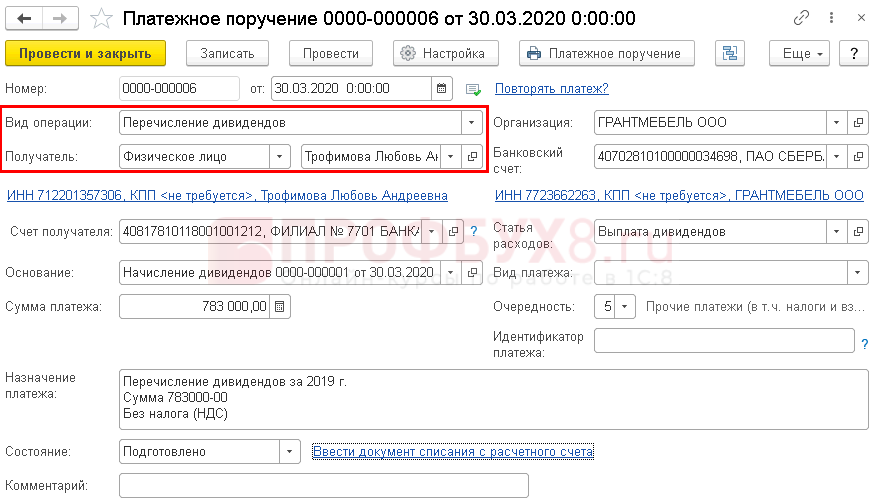

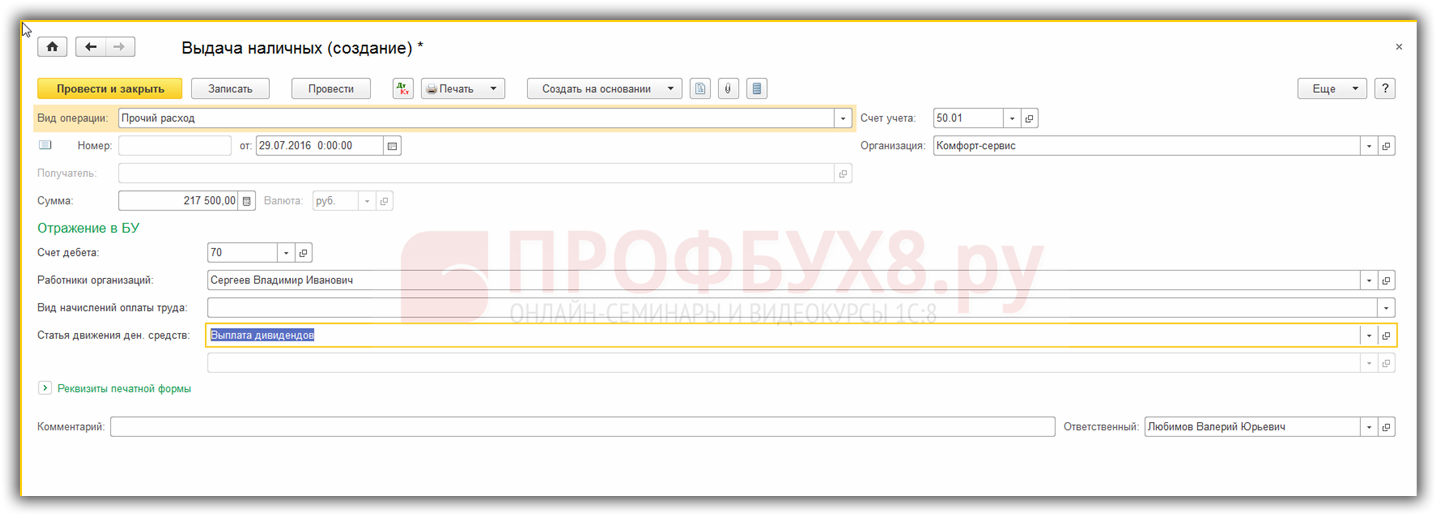

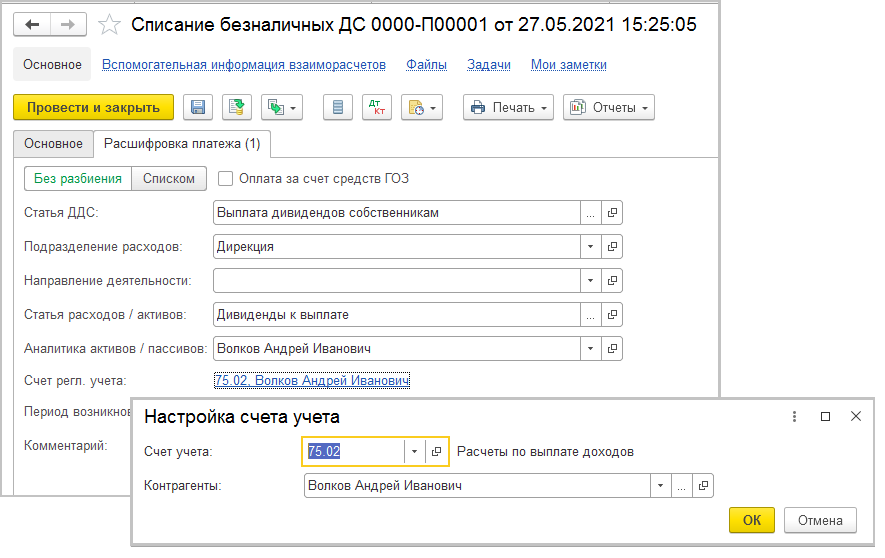

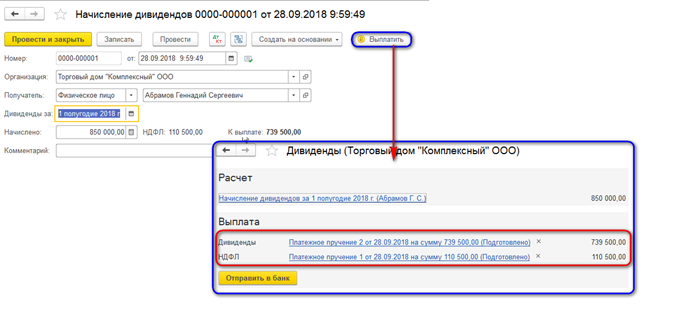

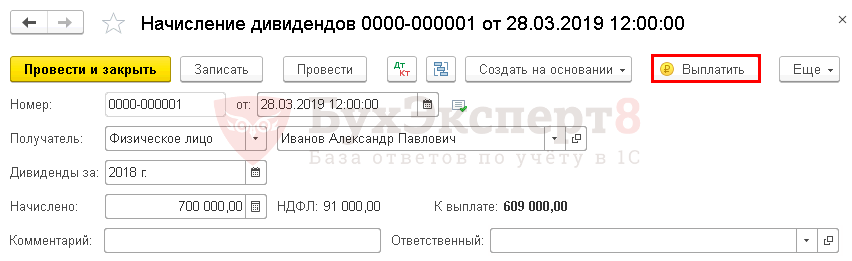

Шаг 3. Выплата дивидендов.

Выплата дивидендов в нашем примере, осуществляется путем перечисления денежных средств на лицевой счет учредителя организации. Для этого нам необходимо создать документ «Платежное поручение» и при списании денежных средств с нашего расчетного счета – заполнить документ «Банковская выписка».

После отражения данной операции в программе, будут сформированы проводки Дт75.02 Кт51.

Шаг 4. Перечисление НДФЛ в бюджет с начисленных дивидендов.

Перечисление НДФЛ с начисленных дивидендов и отражение данной операции в программе осуществляется путем составления документа «Платежное поручение». При заполнении «Реквизитов платежа в бюджет» необходимо учесть следующее:

Поле «Статус плательщика» — выставляем « 02 — налоговый агент».

Поле «Основание платежа» — выставляем «ТП – платежи текущего года».

После списания денежных средств с расчетного счета – заполнить документ «Банковская выписка».

После отражения данной операции в программе, будут сформированы проводки Дт68.01 Кт51.

Отчетность по дивидендам в 2021 году

Что относится к дивидендам?

Понятие дивидендов закреплено в ст. 43 НК РФ. К ним относят любой доход, выплаченный учредителям за счет прибыли Общества (ООО) за исключением:

- выплат при ликвидации ООО, не превышающих взноса учредителя;

- передачи акций общества акционерам;

- выплат некоммерческой организации на ее уставную деятельность.

Акционерное общество (АО) выплачивает дивиденды (п. 9 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ). А ООО выплачивает часть чистой прибыли (п. 4 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ). Но в разговорной речи мы все выплаты называем «дивиденды». Так и поступим в статье.

Порядок заполнения и сдачи отчетности зависит от состава учредителей Общества:

- только физические лица;

- только юридические лица;

- физические лица и юридические лица.

Разберемся, как сдавать отчетность по дивидендам в 2021 году в каждом из этих случаев.

Участники — только физлица

Сдается отчетность по НДФЛ (п. 2 ст. 230 НК РФ):

- за 2020 год:

- 6-НДФЛ — после фактической выплаты по итогам за квартал;

- 2-НДФЛ по итогам за год.

- за 2021 год:

- 6-НДФЛ по итогам за квартал;

- Приложение 1 к Расчету 6-НДФЛ за год.

Участники — только юридические лица

Организация, выплачивающая дивиденды, подает декларацию по налогу на прибыль, независимо от системы налогообложения:

- Лист 03;

- Подраздел 1.3 Раздела 1.

Смешанные участники (юрлица и физлица)

Если в ООО (АО) среди участников присутствуют как юридические, так и физические лица, то:

- подается отчетность по НДФЛ:

- в декларации по налогу на прибыль заполняются:

- Лист 03 — помимо данных по юридическим лицам, справочно указывается информация по выплате дивидендов физлицам.

- Подраздел 1.3 Раздела 1 — данные только по юридическим лицам.

Как распределяются дивиденды

Собственниками компании могут быть как одно лицо так и несколько участников. В первом случае необходимость распределения дивидендов не возникает. Однако, если учредителей несколько, то тогда приходится определять порядок распределения дивидендов.

Протокол собрания участников компании может содержать только общую сумму чистой прибыли, которую учредители направили на выплату дивидендов. Метод распределения дивидендов определяется в уставе.

Чаще всего этим документом предусмотрено осуществление распределения пропорционально доли участия собственника в уставном капитале. То есть у каждого учредителя существует процентное отношение (например, 50%).

Общую сумму дивидендов умножают на данный процент, в результате чего определяется в денежном выражении причитающиеся к выплате суммы собственникам.

Внимание! Уставом может быть предусмотрен и иной порядок распределения дивидендов. Если производить выплаты собственникам без соблюдения процедуры распределения, данные суммы нельзя будет считать дивидендами

Для компании это может привести к тому, что ей придется осуществлять обложение выплаченных сумм страховыми взносами. Так как в этом случае выплаты будут рассматриваться ни как дивиденды, а доходы, выплаченные физлицу (если собственник физлицо).

Как рассчитать налог на прибыль и НДФЛ с дивидендов

С 1 января 2014 г. формула расчета налога на прибыль, который нужно удержать у российской организации изменена. Теперь она содержится в пункте 5 статьи 275 НК РФ (изменения внесены Федеральным законом от 02.11.2013 №306-ФЗ). Эта же формула применяется и при расчете НДФЛ, удерживаемого у резидентов РФ (ст. 214 НК РФ).

Формула расчета налога следующая: Н = К x Сн x (Д1 — Д2),

где Н – сумма налога, которая подлежит удержанию у получателя дивидендов;

К – отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме дивидендов, подлежащих распределению;

Сн – налоговая ставка;

Д1 – общая сумма дивидендов, подлежащая распределению в пользу всех получателей дивидендов;

Д2 – сумма дивидендов, полученных самой организацией, распределяющей дивиденды, в текущем и предыдущих отчетных (налоговых) периодах, если ранее эти суммы не участвовали в расчете облагаемого дохода. В эту сумму нельзя включать дивиденды, которые облагаются по ставке 0 процентов в соответствии с пп. 1 п. 3 ст. 284 НК РФ.

В общую сумму дивидендов, подлежащих распределению, не включаются суммы дивидендов, подлежащих выплате иностранной организации и (или) физическому лицу-нерезиденту РФ (п. 6 ст. 275 НК РФ, п. 11.2 Порядка заполнения налоговой декларации по налогу на прибыль организаций, письмо Минфина РФ от 25.05.2010 №03-03-05/109, письмо ФНС РФ от 05.07.2013 №ЕД-4-3/12209@).

При определении суммы дивидендов, полученных самой организацией, распределившей дивиденды (знаменатель показателя «К» и показатель «Д2»), в расчет принимаются «чистые дивиденды», т.е. дивиденды за вычетом ранее удержанного с них налога (Письма Минфина России от 25.11.2008 № 03-03-06/2/159, ФНС России от 10.06.2010 № ШС-37-3/3881).

В показатель «Д2» включаются дивиденды, полученные как от российских, так и от иностранных организаций, если они не облагаются по ставке 0 процентов (письма Минфина России от 25.11.2008 № 03-03-06/2/159, ФНС России от 10.06.2010 № ШС-37-3/3881). Рассчитаем сумму налогов по условиям примера 1.

Пример 2. Поскольку сумма дивидендов, подлежащая распределению для всех участников одинакова, то и расчет суммы налога на прибыль в виде дивидендов ЗАО «ИнвестСоюз» и суммы НДФЛ на доходы в виде дивидендов физических лиц-резидентов РФ будет одинаковым:

Н = 1 000 000 / (4 000 000 – 1 000 000) x 9% x (3 000 000 – 2 730 000) = 8 100 руб.

Сумма НДФЛ на доходы в виде дивидендов физического лица-нерезидента РФ (Терещенко Е.Н.) рассчитывается так:

Как быть с налогами, если получатель отказался от процентов

Если установлено, что акционеры должны лично получить дивиденды, то обязательства по уплате налога возникают на дату фактической выплаты. К примеру, согласно с письмом Минфина РФ № 03-05-01-04/1 от января 2006 года НДФЛ с дивидендов не может удерживаться при формировании ведомости на их выплату. Основания для уплаты возникают после получения денег акционером.

Если начисленные дивиденды не востребованы получателем, то они переходят в кредиторскую задолженность субъекта предпринимательской деятельности. Далее, по прошествии 3-х лет (периода исковой давности по истребованию долгов), невостребованная сумма становится частью внереализационных доходов юрлица. Обязательства по удержанию НДФЛ с невостребованной суммы не возникают.

Когда получатель денежных средств в письменной форме уведомил субъект предпринимательской деятельности об отказе от их получения, право распоряжаться деньгами переходит к юрлицу. При этом с оставшейся в ведении компании суммы потребуется исчислить и уплатить налог. Выжидать 3-летний промежуток для этого не нужно.

Следовательно, дивидендные выплаты могут осуществляться как ООО, так и АО. Основанием для их начисления является решение владельцев компании (акционеров). Записи в бухучете о начислении и получении денег делаются на дату оформления решения. Получение денег сопровождается исчислением и удержанием налогов в пользу государства.

Напишите свой вопрос в форму ниже