- Работница обратилась за пособием по беременности и родам

- Входит ли больничный в стаж?

- Работник — бывший предприниматель обратился за пособием по временной нетрудоспособности

- Подсчет бухгалтером

- Сомнения и неясности

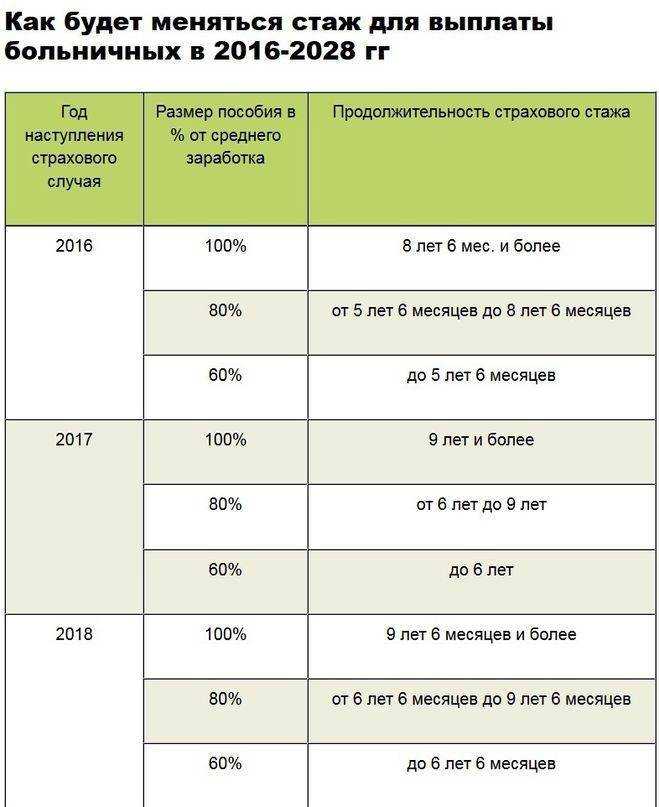

- Правила для специального страхового стажа

- Как выглядит документ?

- Учитывается ли больничный в стаже при начислении пенсии

- Требования к документам о стаже

- Правила расчета больничных листов

- Как рассчитать страховой стаж

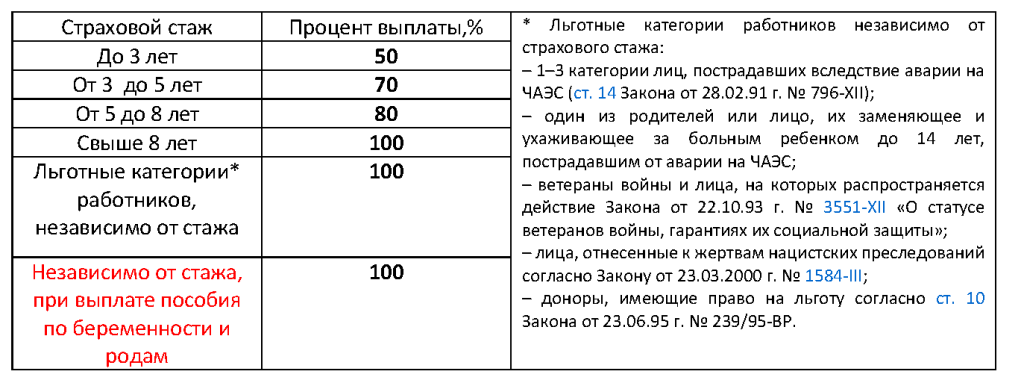

- Размеры возмещения в зависимости от стажа

- Расчет больничного

- Как проводится процедура вычисления?

- Какие документы нужно собрать, чтобы осуществить подсчет стажа

- Периоды начисления страхового стажа

- По каким документам считается стаж для ФСС

- Отпускные и страховые дни

Работница обратилась за пособием по беременности и родам

При расчете пособия по беременности и родам из МРОТ вам нужно будет учесть один нюанс. Он связан с применением ч. 3.1 ст. 14 Закона N 255-ФЗ. Здесь указаны особенности расчета среднего дневного заработка при исчислении пособия по беременности и родам и ежемесячного пособия по уходу за ребенком.

При расчете среднего дневного заработка количество учитываемых календарных дней расчетного периода уменьшают на количество дней в исключаемых периодах (нетрудоспособность, отпуск по беременности и родам и т.д.). Это правило не применяется, если средний дневной заработок считают не из фактического заработка, а из МРОТ.

Средний дневной заработок вы будете рассчитывать по тем же правилам, что и для пособия по временной нетрудоспособности (п. 15(3) Положения о расчете пособий).

В 2015 г. при расчете пособия из МРОТ средний дневной заработок равен 196,11 руб. (5965 руб. x 24 мес. : 730 дн.). То есть показатель 730 в этом случае не надо уменьшать на количество исключаемых дней (п. 15(3) Положения о расчете пособий).

Если к моменту ухода в декрет работница была занята в режиме неполного рабочего времени, средний дневной заработок из МРОТ (196,11 руб.) придется скорректировать (уменьшить). Корректировку проводят пропорционально продолжительности рабочего времени (п. 11(1) Положения о расчете пособий).

Пример 3. Расчет пособия по беременности и родам работнице — бывшему предпринимателю с учетом неполного рабочего времени

Изменим условие примера 2. В АО «Версия» с 22 января 2015 г. принята на работу по трудовому договору М.А. Хитрова.

С 21 октября 2015 г. она уходит в отпуск по беременности и родам на 140 календарных дней.

Она написала заявление на отпуск по беременности и родам и приложила к нему больничный лист.

На момент оформления отпуска по беременности и родам работница трудилась в режиме неполного рабочего дня — по шесть часов в день вместо восьми (по собственному желанию).

У сотрудницы было несколько периодов деятельности:

- в 2008 — 2009 гг. она трудилась в ООО «Факт». Это было ее первое место работы;

- в 2010 — 2014 гг. она вела только предпринимательскую деятельность. За этот период она не уплачивала добровольные страховые взносы в ФСС РФ на случай временной нетрудоспособности и в связи с материнством.

Нужно рассчитать ей пособие по беременности и родам.

Решение. Средний заработок

В расчетном периоде (в 2014 и 2013 гг.) М.А. Хитрова не имела заработка. Она не вправе заменить эти годы расчетного периода на те, в которых у нее был заработок (2008-й и 2009-й).

Средний дневной заработок

Его нужно рассчитать из МРОТ. Он будет равен 196,11 руб. (5965 руб. x 24 мес. : 730 дн.).

Страховой стаж

Страховой стаж работницы больше шести месяцев. Пособие ей нужно начислять в размере 100% среднего заработка (ч. 1 и 3 ст. 11 Закона N 255-ФЗ).

Дневное пособие

Дневное пособие составит 147,08 руб. (196,11 руб. x 100% x 6 ч : 8 ч), где 6 ч : 8 ч — корректировка в связи с тем, что сотрудница трудилась в режиме неполного рабочего времени.

Пособие по беременности и родам

Пособие по беременности и родам за 140 календарных дней М.А. Хитровой нужно выплатить в сумме 20 591,2 руб. (147,08 руб. x 140 календ. дн.).

Примечание. Как считать пособия при страховом стаже меньше шести месяцев, читайте на с. 103.

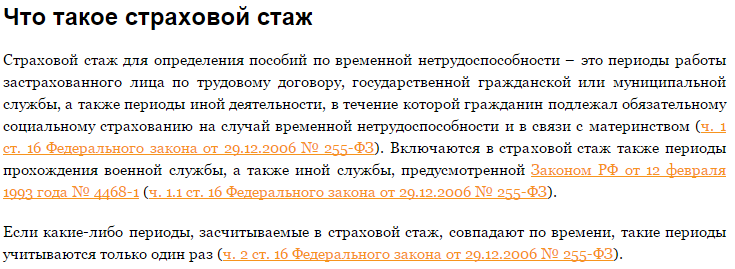

Входит ли больничный в стаж?

В страховом стаже существует понятие нестраховых периодов – это время, когда трудоустроенный сотрудник, за которого делались отчисления в ПРФ, брал вынужденный тайм-аут:

- служил в армии;

- уходил на больничный с выплатами по соцстрахованию;

- брал отпуск по уходу за новорожденным (в сумме – 6 лет);

- ухаживал за инвалидом 1 гр., ребенком-инвалидом или престарелым лицом от 80 лет;

- числился нетрудоустроенным и получал госпособие, участвовал в общественно значимых работах, а также находился в пути из родного города в другой населенный пункт для трудоустройства на новое место работы по направлению биржи труда;

- находился под стражей, в ссылке или тюрьме, если суд признал несостоятельность обвинений;

- женам военных, дипломатов и консулов при невозможности трудоустроиться добавляют максимум 5 лет нахождения рядом с мужем.

Если же рассматривать понятие «трудовой стаж» до 01.01.2002 года, то период временной нетрудоспособности входит в трудовой стаж.Следовательно, до 01.01.2002 года время пребывания работника на больничном засчитывалось в трудовой стаж, так как работник в это время был официально трудоустроен, и учитывалось при расчёте пенсии. Все статьи Пример: Недавно оказал посредническую услугу как физическое лицо. Но все пошло не так. Я пытался вернуть свои деньги, но меня обвинили в мошенничестве, и теперь грозят подать иск в суд или в прокуратуру. Как мне быть в данной ситуации? Город Имя Телефон Я согласен с пользовательским соглашением Спасибо! Ваша заявка принята, в ближайшее время с вами свяжется наш специалист.

Работник — бывший предприниматель обратился за пособием по временной нетрудоспособности

Для назначения пособия по временной нетрудоспособности работник представляет вам больничный лист.

Рассмотрим на числовом примере, как рассчитать пособие работнику — бывшему предпринимателю, если его страховой стаж более шести месяцев.

Пример 2. Расчет пособия по временной нетрудоспособности работнику — бывшему предпринимателю

В АО «Версия» с 22 сентября 2015 г. принята на работу М.А. Хитрова.

21 октября 2015 г. сотрудница сообщила, что взяла больничный в связи с заболеванием. 30 октября она вышла на работу и предъявила листок нетрудоспособности к оплате.

У М.А. Хитровой было несколько периодов деятельности:

- в 2008 — 2009 гг. она трудилась в ООО «Факт». Это было ее первое место работы;

- в 2010 — 2014 гг. она вела только предпринимательскую деятельность. За этот период она не платила взносы в ФСС РФ на случай временной нетрудоспособности и в связи с материнством.

Нужно рассчитать ей пособие по временной нетрудоспособности.

Решение. Расчетный период

В расчетном периоде (2014 и 2013 гг.) М.А. Хитрова вела только предпринимательскую деятельность. За этот период у нее нет выплат, которые можно учесть при расчете пособия.

Заменить годы расчетного периода на годы, в которых у работницы был заработок (2008-й и 2009-й), нельзя. Ведь в 2014 и 2013 гг. она не находилась ни в отпуске по беременности и родам, ни в отпуске по уходу за ребенком.

Средний дневной заработок

Поскольку выплат в расчетном периоде у М.А. Хитровой не было, средний дневной заработок ей нужно рассчитать из МРОТ. Средний дневной заработок составит 196,11 руб. (5965 руб. x 24 мес. : 730 дн.).

Страховой стаж

Размер дневного пособия сотрудницы зависит от ее страхового стажа.

Страховой стаж М.А. Хитровой меньше 5 лет (2008, 2009 гг. и часть 2015 г.). Период предпринимательской деятельности (2010 — 2014 гг.) не войдет в страховой стаж, так как М.А. Хитрова не уплачивала страховые взносы в ФСС РФ.

При страховом стаже меньше пяти лет размер пособия составит 60% среднего заработка (п. 3 ч. 1 ст. 7 Закона N 255-ФЗ).

Если бы работница добровольно уплачивала страховые взносы в ФСС РФ, ее страховой стаж мог бы составить 7 лет (2008 — 2015 гг.). Тогда пособие по временной нетрудоспособности ей рассчитывалось бы исходя из 80% среднего заработка (п. 2 ч. 1 ст. 7 Закона N 255-ФЗ).

Дневное пособие

Размер дневного пособия составит 117,67 руб. (196,11 руб. x 60%).

Сумма пособия

На больничном М.А. Хитрова была 9 календарных дней.

Ей нужно начислить пособие по временной нетрудоспособности в размере 1059,03 руб. (117,67 руб. x 9 календ. дн.).

Примечание. Районный коэффициент к пособиям

При расчете пособий из МРОТ на районный коэффициент должна быть увеличена итоговая сумма пособия (п. 11(1) Положения о расчете пособий).

Подсчет бухгалтером

Обратите внимание вашего бухгалтера на необходимость абсолютно точного подсчёта страхового стажа и общей суммы выплат, которые полагаются согласно законодательству. Малейшая ошибка или просчёт могут означать невозможность получения компенсации

ФСС может не быть согласным с итогами больничного, подведёнными на вашем предприятии.

Обратите внимание на следующий факт. Если в ваших подтверждающих документах не указаны точные даты, вплоть до числа, года, когда вы были застрахованы от временной нетрудоспособности, ваша бухгалтерия согласно законодательству, должна произвести следующий расчёт: при неопределённом месяце проставляется дата 1 июля текущего календарного года согласно вашим документам, если проставлен месяц, но без точного числа, им считается 15-е число каждого календарного месяца

Сомнения и неясности

Во-первых, непонятно, на основании каких именно документов бухгалтер должен определить страховой стаж. Будет ли для этого достаточно данных трудовой книжки или нужны еще какие-нибудь бумаги?

Во-вторых, не совсем ясно, включается ли в страховой стаж то время, когда, например, работодатель не уплачивал страховые взносы за сотрудника?

В-третьих, Фонд социального страхования был создан 1 января 1991 г. (Постановление Совмина РСФСР и Федерации независимых профсоюзов от 25 декабря 1990 г. N 600/9-3). А что же с предшествующими годами, нужно ли их учитывать в расчетах?

На эти вопросы нам ответили в отделе применения законодательства в сфере обязательного социального страхования ФСС. По мнению сотрудников фонда, обязанность страховать нанятых работников возложена на работодателя (ст. 3 Закона от 24 июля 1998 г. N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»). При этом организация должна страховать сотрудников, работающих у нее, на основании трудового договора или гражданско-правового договора (если это предусмотрено его условиями). Так что соответствующие работники фирмы считаются застрахованными «по умолчанию». И значит, за это время работы у них идет страховой стаж. Подтвердить его можно, например, записями в трудовой книжке. Если трудовая книжка потеряна, то можно использовать и другие документы: трудовые договоры, справки с предыдущих мест работы. То есть фактически порядок подтверждения страхового стажа для ФСС аналогичен порядку подтверждения стажа для расчета трудовой пенсии. Так что периоды до создания ФСС во время подсчета также нужно учитывать.

Сотрудники фонда также считают, что если кто-то из работодателей не уплачивал взносы «на травматизм» за своих работников, то это не должно отражаться на страховом стаже сотрудников этих фирм. Так что они могут получать пособие по больничному на общем основании. Соответственно, подтверждать факт уплаты взносов за работников не надо. Да и обязанности такой в законе просто нет.

Более подробно новый порядок расчета страхового стажа будет установлен в ближайшее время «федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере обязательного страхования» (ст. 16 Закона N 255-ФЗ). Пока же для расчета больничных нужно пользоваться действующими законодательными и нормативными актами в части, не противоречащей новому Закону (ст. 19 Закона N 255-ФЗ).

Мнение эксперта Поляков Пётр Борисович Адвокат с 6-летним стажем. Специализация — гражданское право. Опыт более 3 лет в составлении договоров.

Подобный подход чиновников не может не радовать, поскольку все мы знаем, как раньше сдавались сведения во внебюджетные фонды. Ведь идентифицировать себя сотруднику как лицу, застрахованному в системе ОСС, сейчас почти невозможно.

Однако, к сожалению, высказанная позиция пока не закреплена на бумаге. И значит, в любой момент может быть изменена на куда менее благоприятный для работников вариант.

Примечание. Споры неизбежны

«Отсутствие четких разъяснений о том, как считать стаж и чем его подтвердить, может привести к спорам не только с налоговой инспекцией, но и с сотрудниками собственной фирмы, — считает Галина Акчурина, старший менеджер компании «ФБК». — Тем не менее бухгалтеру с начала этого года все же приходится рассчитывать пособия по-новому. Для того чтобы уменьшить риск неправильного расчета, бухгалтер должен удостовериться — есть ли документы, которые подтверждают страховой стаж работника в ОСС. Это могут быть, например, трудовая книжка, трудовой договор и прочее

Особое внимание следует обратить на сотрудников, которые до поступления на фирму были, например, адвокатами или индивидуальными предпринимателями. То есть на тех граждан, которые могли добровольно застраховаться в системе обязательного социального страхования (Закон от 31 декабря 2002 г. N 190-ФЗ)

Если они в тот период проходили регистрацию в ФСС и платили взносы, то страховой стаж ОСС у них шел. И значит, нужно попросить сотрудника подтвердить его документально. Если нет, то у бухгалтера нет оснований для учета этих периодов при расчете суммы пособия»

N 190-ФЗ). Если они в тот период проходили регистрацию в ФСС и платили взносы, то страховой стаж ОСС у них шел. И значит, нужно попросить сотрудника подтвердить его документально. Если нет, то у бухгалтера нет оснований для учета этих периодов при расчете суммы пособия».

Правила для специального страхового стажа

Работодатель отвечает за то, чтобы информация по трудовому и страховому стажу присутствовала в больничных листах

Во внимание следует принять следующие ключевые правила:

- Страховой стаж надо определить максимально чётко, чтобы понять, сколько средств должен получить сотрудник.

- Суммированию подлежат только периоды времени, когда был оформлен официальный доход, производились отчисления по соответствующим взносам.

- 1 месяц страхового стажа состоит из каждых 30 дней обычного трудового стажа. 12 месяцев трудового стажа становятся 1 полным годом страхового.

100% от средней заработной платы выдаются только тем, у кого стаж на одном и том же предприятии. Если в учёт берётся срок меньше 6 месяцев, то размер компенсации будет равен МРОТ.

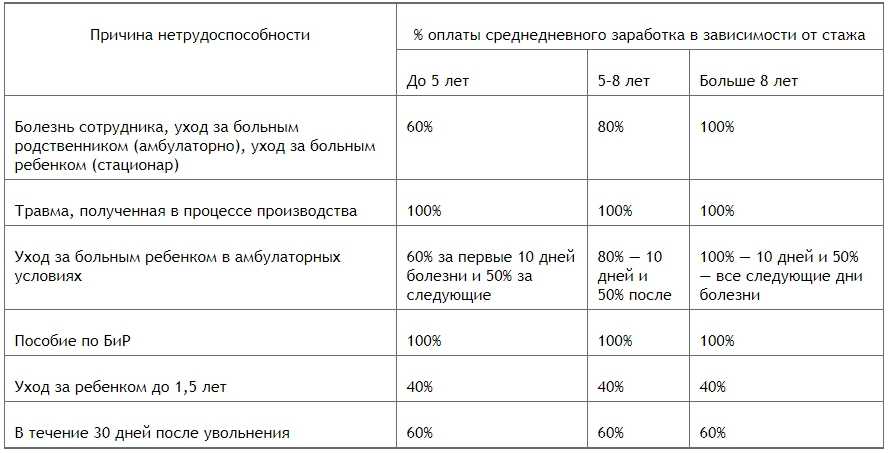

- Если болезнь или травма не связаны с трудовой деятельностью, то компенсация рассчитывается по стандартным правилам, может находиться в пределах 60-100% от среднего заработка.

- Когда же имеется в виду профессиональная травма или заболевание, связанные с основной деятельностью по труду – то выплачивается всегда 100%. В данном случае процесс расчёта с гражданином на себя берёт только ФСС.

- Стандартная схема, как и в первом случае, используется в ситуации с уходом за больными родственниками, детьми.

Но указанные выше проценты в последней ситуации выплачиваются, только пока идут первые пять дней. Потом ставка у компенсации будет лишь 50%, вне зависимости от сопутствующих условий. Трудовой и страховой стаж также не оказывают влияния на результат.

Данный промежуток времени складывается из всех дней, когда трудовые обязанности выполнялись при сохранении особых условий. Правительство РФ отдельно устанавливает перечень профессий и должностей, работа с которыми позволяет накапливать именно специальный стаж.

Благодаря специальному страховому стажу у работников появляется дополнительное право – преждевременный выход на пенсию. То есть – ранее срока, установленного на общем уровне, для всех. К особым видам работы можно отнести:

- Трудящихся на железных дорогах.

- Воинскую службу некоторых разновидностей.

- Подземные работы, и так далее.

Наличие специального страхового стажа не связано с каким-то особенным порядком начисления выплат по больничным листам. То есть, применяются стандартные правила, о которых уже говорилось выше. Опорой при расчёте становится минимальный размер оплаты труда, действующий на территории того или иного региона.

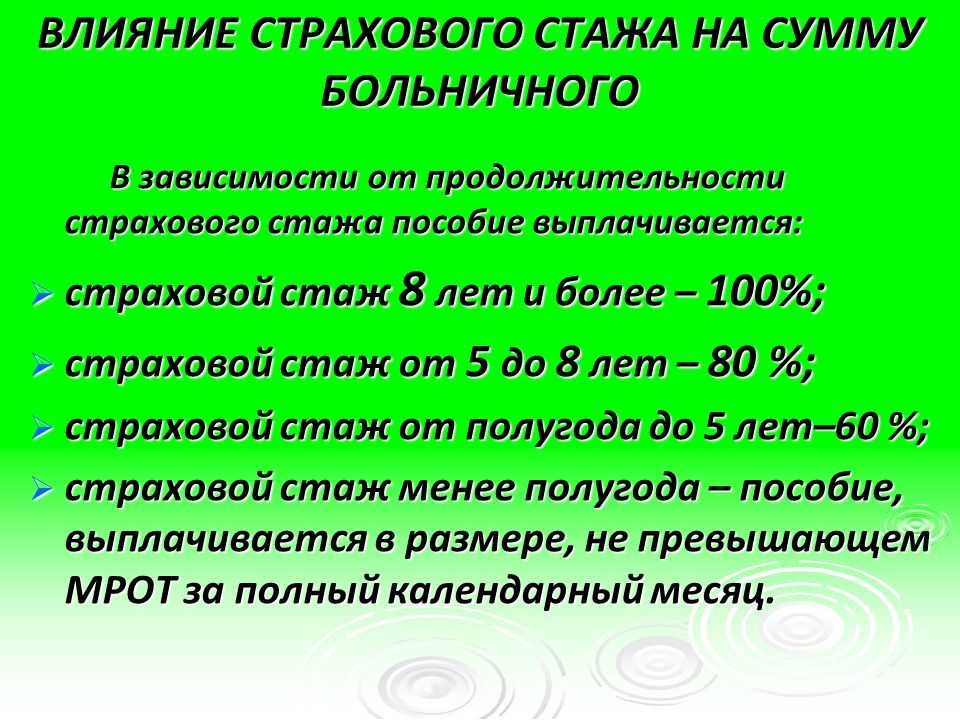

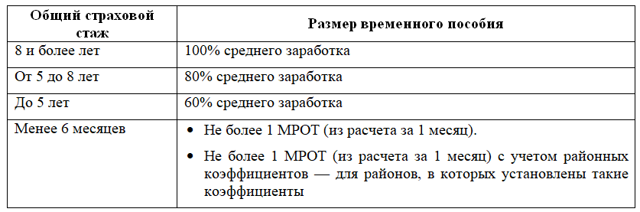

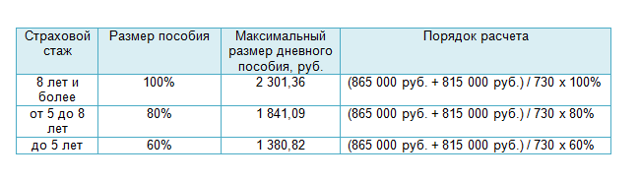

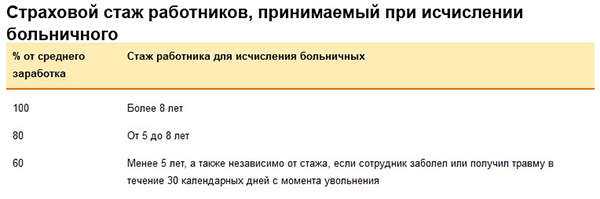

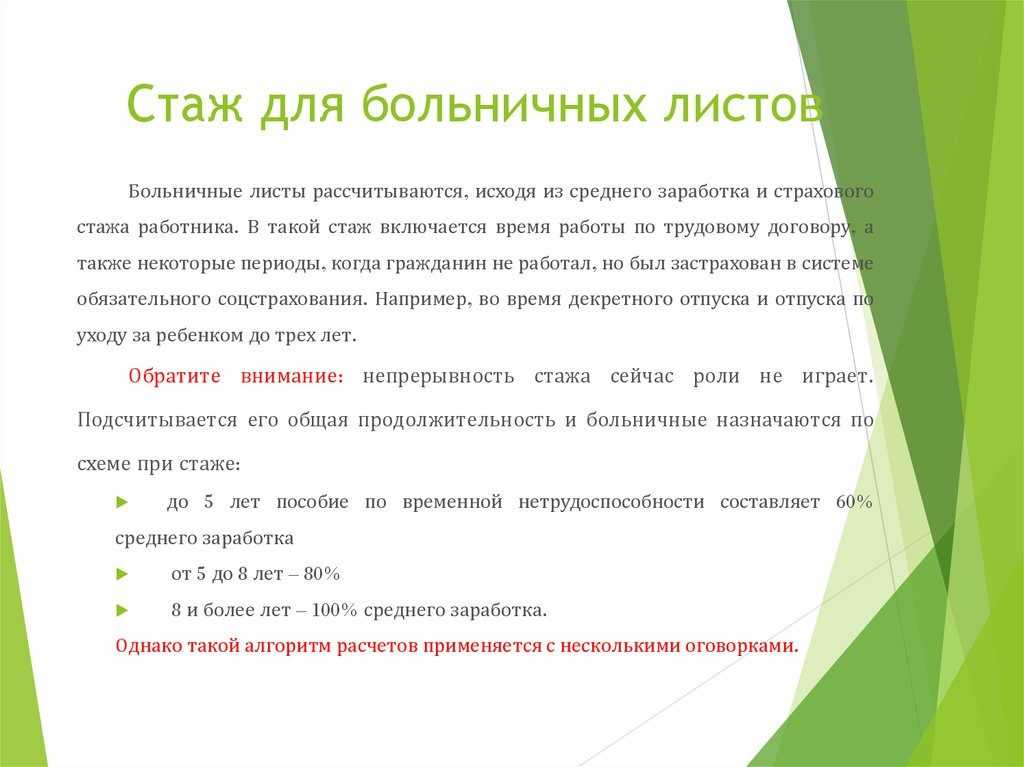

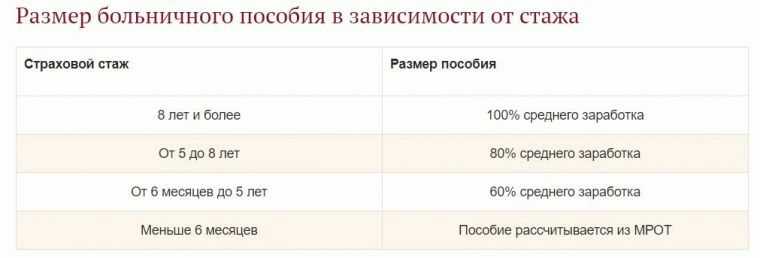

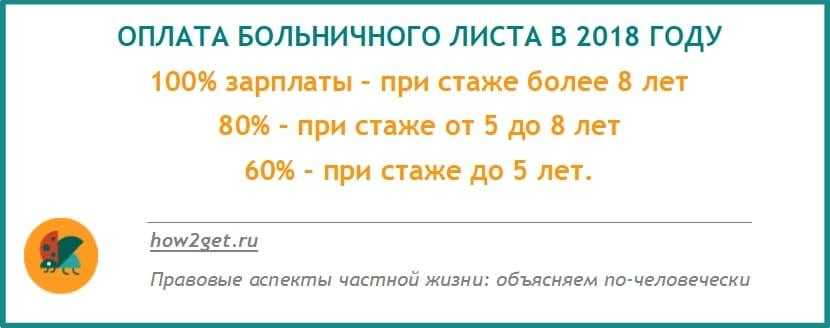

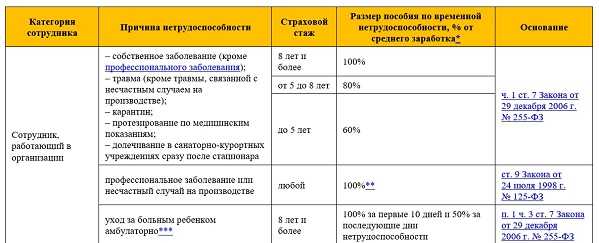

Страховой стаж для больничного исчисляется в календарном порядке на день, предшествующий дню нетрудоспособности. Так, если больничный лист выдан на период с 14 марта 20ХХ г. по 19 марта 20ХХ г., то расчет делается на 13 марта 20ХХ г. Каждые 30 дней периода трудовой деятельности составляют полный месяц, а каждые 12 месяцев — полный год. Чем больше данный показатель, тем выше выплата по листку нетрудоспособности:

- от 8 лет и более, пособие — 100% среднедневного заработка;

- от 5 до 8 лет, размер пособия — 80% среднедневного заработка;

- от 6 месяцев до 5 лет, выплата в сумме 60% среднедневного заработка;

- меньше 6 месяцев — больничный исчисляется из минимального размера оплаты труда (МРОТ) за календарный месяц.

Автор статьи: Ирина Смирнова

Попробовать бесплатно

Как выглядит документ?

Бланк, используемый для справки, требуемой для исчисления больничного листа, может быть взят на официальном сайте фирмы работником, занимающимся данной документацией. Чаще всего ответственность за эти мероприятия лежат на бухгалтере или сотруднике отдела кадров.

Бланк справки за 2 рабочих года, необходимый для исчисления больничного листа, включает в себя три листа. Титульный лист содержит:

- наименование бумаги (справка), описание документа;

- дата выдачи и порядковый номер;

- сведения о страхователе: наименование фирмы, ФИО руководителя, ИНН, ОРГН, данные паспорта, физический адрес, номер телефона;

- сведения о вас: ФИО, адрес, СНИЛС.

Такая справка состоит из трех листов

На последующем листе располагаются сведения о специфике вашей работы в данном предприятии. Дата поступления вас на работу и дата вашего увольнения. Отдельного внимания заслуживают денежные средства, полученные вами за каждый год отдельно.

Третий лист содержит даты пребывания вами на больничном, в декретном отпуске, в вынужденном отпуске с оставлением за вами заработной платы.

Справка должна быть подписана директором, бухгалтером

Затем должны быть поставлены подписи начальства и главного бухгалтера, печать.

Учитывается ли больничный в стаже при начислении пенсии

Процедура учета периодов нетрудоспособности при начислении пенсионных выплат зависит от длительности работы лиц. Так, если гражданин трудоустроился до 2002 года, когда действовала старая пенсионная реформа, то время болезни будет учитываться в общий трудовой стаж работника, и будет влиять на расчет суммы пенсии.

С января 2002 года в законодательный акт были внесены определенные изменения, в том числе и касающиеся включения периодов нетрудоспособности в страховой стаж работы лиц. После этих нововведений, размер компенсационных выплат по старости стал зависеть исключительно от суммы страховых взносов, перечисляемых работником в ФСС. С денежной выплаты за больничный бюллетень взимается лишь подоходный налог, выплата страховых взносов – не предусмотрена, соответственно эти периоды при начислении пенсии не оказывают никакого влияния.

Таким образом, в момент определения размера материальной поддержки по старости, положенной пожилому работнику, будут учитываться периоды нетрудоспособности, зафиксированные до 2002 года. Дальнейшие же аналогичные отрезки времени и материальные компенсации, выплаченные за них, будут исключаться из общего стажа, влияющего на начисление пенсии.

Требования к документам о стаже

Документы, подтверждающие продолжительность страхового стажа, должны быть правильно оформлены. В них должны быть следующие реквизиты:

номер;

дата выдачи;

фамилия, имя и отчество сотрудника;

дата рождения сотрудника;

место и период работы сотрудника;

профессия или должность сотрудника;

основание выдачи – ссылки на приказы, лицевые счета сотрудника, другие документы. При этом, если документ выдан при увольнении, он может не содержать основания для выдачи.

Такой порядок установлен пунктом 23 Правил, утвержденных приказом Минздравсоцразвития России от 6 февраля 2007 г. № 91.

Записи в трудовой книжке, учитываемые при расчете страхового стажа, должны быть оформлены в соответствии с трудовым законодательством (ч. 4 ст. 66 ТК РФ, п. 14 раздела II Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225).

Если в представленном документе о периодах работы указаны только годы без обозначения точных дат, тогда за дату примите 1 июля года начала или окончания работы. Если не указано число месяца, за дату примите 15-е число месяца начала или окончания работы. Об этом сказано в пункте 27 Правил, утвержденных приказом Минздравсоцразвития России от 6 февраля 2007 г. № 91.

Бывает, что имя, отчество или фамилия сотрудника в документе о страховом стаже не совпадают с его паспортом или свидетельством о рождении. Такое возможно, если сотрудница вышла замуж и изменила фамилию. Или, например, предыдущий работодатель неправильно перевел имя сотрудника-иностранца.

В такой ситуации пусть сотрудник представит свидетельство о браке или о смене имени, чтобы подтвердить, что документы о стаже принадлежат именно ему. Если же ошибка возникла в результате неверного перевода с иностранного языка, понадобятся справки министерств и ведомств иностранных государств. Или сотрудник может обратиться в суд, чтобы там установили, что документы действительно принадлежат ему. Такой порядок определен в пункте 26 Правил, утвержденных приказом Минздравсоцразвития России от 6 февраля 2007 г. № 91.

Ситуация: нужно ли при определении страхового стажа для расчета больничного пособия выяснить, была ли задолженность у предыдущего работодателя по страховым взносам в ФСС России?

Нет, не нужно.

Сотрудник вправе получить больничное пособие, даже если у работодателя есть задолженность по взносам в ФСС России. Подобных ограничений для его выплаты законодательство не предусматривает (Закон от 29 декабря 2006 г. № 255-ФЗ).

Если предыдущие работодатели заключали с человеком трудовые договоры, то по умолчанию они были обязаны перечислять страховые взносы. Однако проверять, действительно ли они уплачивали эти взносы, не требуется.

Правила расчета больничных листов

При оплате больничного учитывают все календарные дни, в течение которых работник отсутствовал. Причина его отсутствия должна быть документально подтверждена. Но если работник болел во время нахождения в отпуске без содержания, возмещения он не получит, потому что заработную плату работнику в этот период не начисляли.

Важным критерием для подсчета пособия является страховой стаж, под которым понимается все время, в течение которого человек проработал.

Как рассчитать страховой стаж

При расчете больничного листа важно различать трудовой и страховой стаж

Важно различать трудовой и страховой стаж. Под трудовым стажем понимается тот период, когда человек был официально трудоустроен и работал по трудовому договору. Страховой стаж – это время, которое человек проработал, но еще за него должны производиться страховые выплаты в фонды

Вообще, они должны быть равны друг другу, когда человек является наемным работником и работает не на себя. Страховой стаж используется именно для того, чтобы подсчитывал различные выплаты, которые может получить человек. Например, если физическое лицо работает в статусе индивидуального предпринимателя и перечисляет страховые взносы за себя, договора с работодателем у него не будет. Значит, у него исчисляется страховой стаж, но не трудовой

Страховой стаж – это время, которое человек проработал, но еще за него должны производиться страховые выплаты в фонды. Вообще, они должны быть равны друг другу, когда человек является наемным работником и работает не на себя. Страховой стаж используется именно для того, чтобы подсчитывал различные выплаты, которые может получить человек. Например, если физическое лицо работает в статусе индивидуального предпринимателя и перечисляет страховые взносы за себя, договора с работодателем у него не будет. Значит, у него исчисляется страховой стаж, но не трудовой.

При подсчетах стажа полный месяц считается равным 30 дням, а полный год – 12 месяцам. Это значит, что для расчета нужно будет дни переводить в месяцы, деля их на 30, а месяцы в годы, деля на 12.

Например, расчет может выглядеть так. У сотрудника по документам есть такие периоды работы:

- администрация города Сретенск: с 01 января 2013 года по 20 июля 2013 года – страховой стаж составляет 6 месяцев и 20 дней;

- ООО «Северная Азия»: с 22 июля 2013 года по 25 августа 2015 года – страховой стаж составляет 2 года 1 месяц и 4 дня;

- ООО «Чистый лист»: с 01 сентября 2015 года по 14 июня 2018 года –2 года 9 месяцев и 13 дней.

Итого общий стаж, по которому будут считаться выплаты по больничным листам, равен 5 лет 5 месяцев и 7 дней.

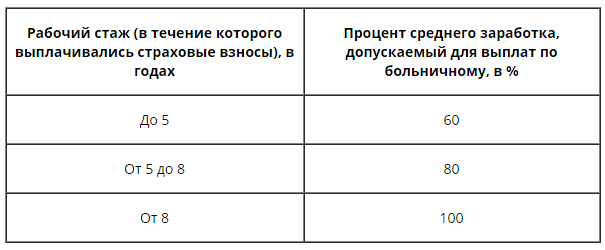

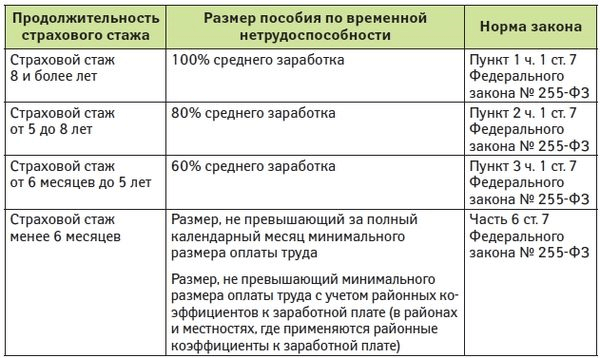

Размеры возмещения в зависимости от стажа

Далее для расчета возмещения по больничному листу используются следующие правила, установленные законодательно:

- для тех работников, у которых стаж более 6 месяцев, но не превышает 5 лет, оплачивается 60% от среднего размера заработной платы;

- если стаж превышает 5 лет, но не достиг 8 лет, он вправе получать возмещение в размере 80%;

- и для тех сотрудников, стаж которых превышает 8 лет, возмещается 100%.

Расчет больничного

Вид страхового случая определяет, как будет оплачен больничный:

- если имеет место заболевание, или человек получил травму, то три первых дня, которые работник пробудет на больничном, возмещает сам работодатель из своего бюджета. Весь оставшийся период оплачивается из средств Фонда социального страхования РФ;

- во всех иных случаях больничный полностью оплачивается ФСС РФ.

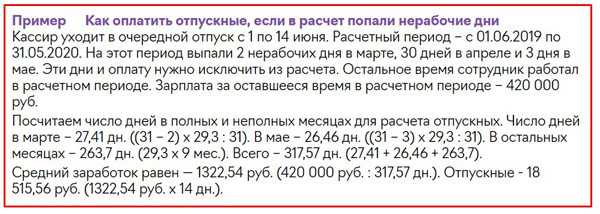

Существенным параметром для расчета возмещения является средний заработок. Для его расчета к учету принимаются выплаты, которые производились в течение двух предыдущих лет. При этом к учету принимается и тот период, который человек отработал в другой организации, если этот срок входит в два года.

Чтобы рассчитать средний дневной заработок, необходимо просуммировать все выплаты по заработной плате, и получившийся итог делится на 730, это количество дней в двух годах (365*2). После этого получится средняя сумма, которую зарабатывал человек в день за последние два года. Эта цифра умножается на количество календарных дней, которые человек пробыл на больничном. Затем полученная сумма возмещения пересчитывается при необходимости по описанным выше правилам, и таким образом получается та сумма возмещения, которую человек должен получить.

Как проводится процедура вычисления?

Для того чтобы узнать, какая сумма полагается для выплаты заболевшему работнику при его стаже, проводятся следующие вычисления. Для начала следует выяснить средний заработок этого человека в течение двух последних лет. Если он проработал на одном предприятии, это сделать будет проще, достаточно поднять документацию по авансовым и заработным выплатам.

Если же человек работал 3 года и меньше на разных предприятиях, в этом случае необходимо узнать, какую заработную плату он получал в течение этих лет. Есть два варианта, как это сделать.

Во-первых, работник может принести справку о размере заработной платы с предыдущего места работы. Согласно нашему законодательству, работодатель после увольнения работника обязан предоставить справку о размере заработной выплаты и других выплатах, которые он получал на предприятии. При этом нельзя забывать и про стаж.

Во-вторых, работодатель может самостоятельно подать запрос о размере заработной платы в территориальный орган ПФР. Сделать он это может только после соответствующего заявления от работника.

Какие документы нужно собрать, чтобы осуществить подсчет стажа

Осуществить определение страхового стажа гражданина работодатели могут, только прочитав записи согласно трудовой книжке сотрудника

Эта бумага будет принята во внимание только в том случае, если она оформлена по всем правилам, и содержит только корректные данные

Если же с книжкой будет что-либо не в порядке, то для получения нужной информации также можно будет использовать:

- трудовые соглашения, которые были оформлены согласно всем законным требованиям;

- справки, полученные по месту трудоустройства;

- лицевые счета;

- выписки, сделанные на основании приказов.

Каждый предоставляемый работодателю документ должен быть оформлен в соответствии с требованиями, по закону, установленному на текущий момент в нашей стране

При этом, чтобы сведения из бумаг зачлись, необходимо, чтобы каждая из них содержала:

- индивидуальный присвоенный номер;

- дата выдачи;

- ФИО гражданина;

- наименование места трудоустройства;

- название должности сотрудника;

- срок его работы на искомой должности.

Бумаги при этом передаются непосредственно в бухгалтерский отдел организации-работодателя, в которой трудится застрахованное лицо.

Федеральный закон от 29.12.2006 №255-ФЗ

При условии, что у работника наступил страховой случай, но он не может предоставить нужные для определения стажа бумаги, то все данные о его заработной плате и интересующем нас вопросе нужно будет официально запрашивать в Пенсионном Фонде Российской Федерации.

Периоды начисления страхового стажа

Указанные периоды строго регламентируются законодательными документами. Согласно части 3 главам 11 и 12 федерального закона № Ф3-400, в страховой стаж входят промежутки:

- отчисления страховых взносов во время пребывания на территории РФ;

- деятельности вне территории РФ, если средства переводились в Пенсионный фонд;

- прохождения военной службы и случаи, предусмотренные законом № 4468-1;

- декретного отпуска родителя до 1,5 лет на одного ребенка, не более 6 лет суммарно;

- учета в центре занятости;

- заключения под стражу, если будет доказана необоснованность обвинений;

- ухода за ребенком-инвалидом, взрослым с 1-й группой, человеком старше 80 лет;

- вынужденного проживания семьи военнослужащего без возможности трудоустройства;

- нахождения за границей членов семьи представителя РФ, засчитывается до 5 лет;

- регулируемые законом № 144-Ф3 «Об оперативно-розыскной деятельности»;

- работы судьей, государственной службы, работы в мвд;

- отстранения от трудовой деятельности по необоснованному обвинению;

- получения выплат по обязательному социальному страхованию.

Годы, потраченные на учебу, по новому законодательству не учитываются при расчете суммы страхового пособия. Время отпуска входит в стаж при условии отчисления работодателем взносов в Пенсионный фонд. Отгулы за счет сотрудника учитываться не будут.

По каким документам считается стаж для ФСС

Трудовой стаж для больничного листа рассчитывается по трудовой книжке сотрудника. Если документ отсутствует или содержит некорректные сведения, в расчет принимаются:

- трудовые соглашения, оформленные в законодательном порядке;

- справки, выдаваемые работодателем;

- лицевые счета;

- выписки из приказов.

Все документы должны содержать:

- номер и дату выдачи;

- Ф. И. О. сотрудника;

- дату рождения работника;

- место работы;

- должность;

- период работы.

Бумаги передаются в бухгалтерию по месту работы застрахованного лица.

Если страховой случай наступил, а работник не может представить необходимые документы для расчета страхового стажа, то сведения о зарплате и стаже работника следует запрашивать в ПФР.

Отпускные и страховые дни

Человек может устроиться на работу, будучи студентом, и получать зарплату. При этом он ездит на сессию или учебу и благополучно оканчивает университет, не теряя работы. Что же касается больничного, то он будет входить не в страховой, а трудовой стаж. Периоды, когда человек берет отпуск, по закону оплачиваемый предприятием, считаются страховыми. Входит ли больничный в стаж работы при начислении пенсии? Нет, он формирует только трудовую деятельность.

Важно! Сотрудники, которые брали больничные отпуска до 2002 года, могут считать свои нестраховые периоды страховыми, так как они входят в страховой и трудовой стаж. Все, что было оформлено после 2002 года, не подлежит учету в страховой период