- Авто в лизинг при УСН: проводки

- Участники сделки

- Необходимые документы

- Учет имущества полученного в лизинг при УСН «доходы минус расходы»

- Как происходит возврат налогов при лизинге

- Поступление в лизинг

- Изменение законодательной базы по учёту лизинговых операций

- Бухгалтерский учет

- Нахождение объекта на балансе лизингодателя

- Нахождение объекта на балансе покупателя

- Особенности бухучета в зависимости от времени выплаты

- Амортизация в лизинге

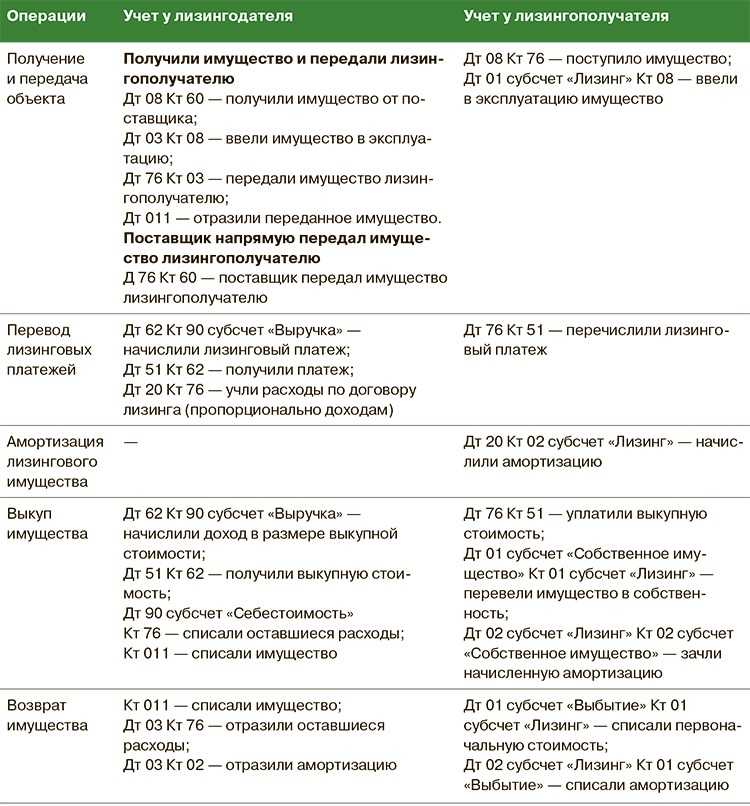

- Учет у лизингодателя

- Получение автомобиля

- Плюсы и минусы лизинга для юрлиц

- Изменения порядка учета лизинговых платежей.

- Налог на имущество.

Авто в лизинг при УСН: проводки

Покупка авто в лизинг стала популярной практикой как среди бизнесменов, так и среди физических лиц. И если рядовому гражданину достаточно лишь подписать соответствующий договор с ЛД и своевременно вносить платежи, то для юридических лиц возникает необходимость учета авто по лизингу.

Налогоплательщики, действующие в рамках общей системы налогообложения, имеют право на уменьшение налоговой базы по прибыли за счет лизинговых платежей, а также могут рассчитывать на вычет НДС, который был уплачен ЛД. Для плательщиков, действующих в рамках упрощенной системы налогообложения, таких преференций не предусмотрено. Бухгалтерский учет авто в лизинге для юридических лиц на УСН имеет следующую специфику:

- Расходы на лизинг не могут быть списаны с целью уменьшения налоговой базы, равно как и иные расходы на ведение хозяйственной деятельности.

- В случае применения единого налога на вмененный доход, расчет уплачиваемого налога не предусматривает вычет расходов, связанных с платежами по договору лизинга.

Как услуга, покупка авто в лизинг у ООО в России становится всё популярнее, поскольку даёт возможность бизнесу более эффективно распоряжаться ограниченными оборотными средствами. Сегодня в лизинг можно купить любое оборудование и транспортное средство.

Участники сделки

Лизинг автотранспорта предполагает участие в сделке нескольких сторон.

Получатель автомобиля. В эту категорию входят юридические лица, которые приобретают транспортное средство для эксплуатации в коммерческих целях.

Поставщик автомобиля. Им выступает дилер, взаимодействующий с лизинговыми компаниями.

Лизингодатель. Это компания, выступающая связующим звеном между поставщиком и получателем автомобиля и сопровождающая сделку от момента заключения до выкупа или возврата автомобиля получателем.

Страховая компания. Задача страховщика – оформление полиса КАСКО или ОСАГО на автомобиль, который предоставляется в лизинг.

Покупка автотранспорта в лизинг включает следующие этапы:

- Получатель собирает пакет документов, выбирает автомобиль и лизингодателя, подает заявление.

- Лизингодателем проводится проверка достоверности предоставленной заявителем информации, а также оценивается его платежеспособность.

- Подписывается договор на предоставление лизинговых услуг.

- Осуществляется передача транспорта.

Необходимые документы

Заявитель должен предъявить следующие документы:

- заявку на лизинг, подписанную руководителем предприятия;

- анкету;

- копии уставных документов и кадровых приказов;

- копии документов, идентифицирующих личность руководителя;

- копию свидетельства о выборе упрощенной системы налогообложения;

- справки из банка об открытых счетах;

- баланс и другую финансовую документацию по требованию ЛД.

Кроме того, лизинговая компания может потребовать дополнительные документы, подтверждающие надежность получателя как заемщика. Предоставление этих документов повышает шансы на положительное решение и ускоряет процесс рассмотрения заявки

Но важно учесть, что на успешное оформление лизинга может рассчитывать юридическое лицо, которое: обладает хорошей кредитной историей; является прибыльным предприятием на протяжении последнего года; имеет соизмеримый с размером займа уставной капитал

Учет имущества полученного в лизинг при УСН «доходы минус расходы»

Документальное оформление

Обратите внимание на то, что Минфин упростил бухучет при УСН. Учитывайте активы по новым правилам

Подробности читайте в журнале «Упрощенка»

Получив имущество в лизинг, составьте акт приема-передачи в произвольной форме или воспользуйтесь унифицированными формами, утвержденными постановлением Госкомстата России от 21 января 2003 г. № 7.

На полученный объект основных средств откройте отдельную инвентарную карточку, например, по форме № ОС-6, утвержденной постановлением Госкомстата России от 21 января 2003 г. № 7. При этом для учета полученного имущества вы можете использовать инвентарные номера, присвоенные ему лизингодателем (п. 14 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

Если по договору лизинга право собственности на машину к вам не переходит, поставьте автомобиль на забалансовый счет 001 «Арендованные основные средства» по стоимости, указанной в договоре лизинга (п. 8 Указаний, утвержденных приказом Минфина России от 17.02.97 № 15). И сделайте проводку:

ДЕБЕТ 001

— 700 000 руб. — принят к учету предмет лизинга.

Если переходит право собственности (на практике бывает реже)— отразите автомобиль по общим правилам для основных средств. Подробнее об этом читайте информацию в нашем журнале http://e.26-2.ru/article.aspx?aid=324710

Лизинговые платежи

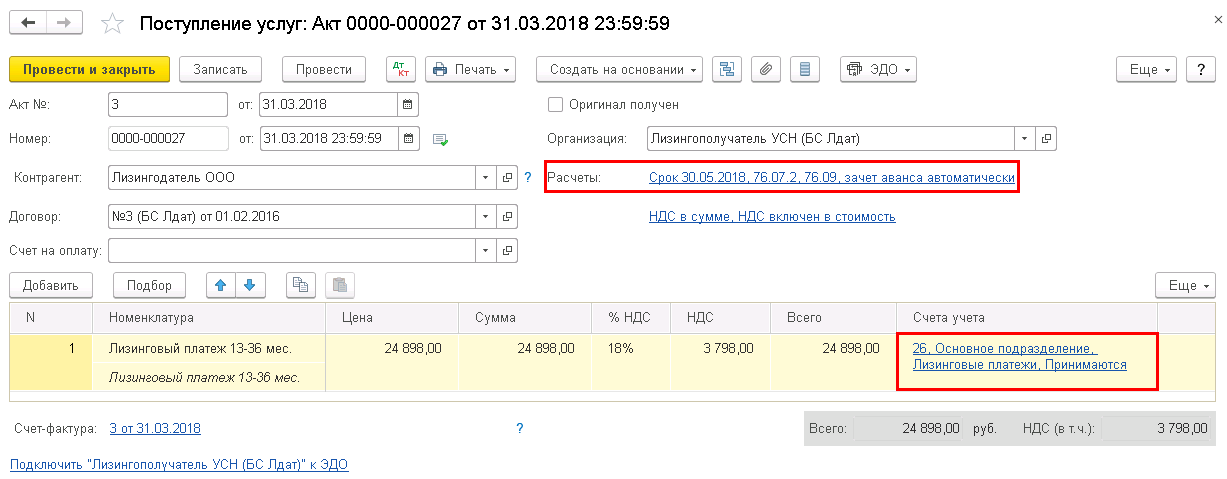

Лизинговые платежи в бухучете отразите в составе расходов по обычным видам деятельности или в прочих затратах — в зависимости от того, где используете имущество: в основной деятельности или нет (п. 7, 11 и 18 ПБУ 10/99 «Расходы организации», утвержденных приказом Минфина России от 06.05.99 № 33н). Сделайте такую запись:

ДЕБЕТ 20 (91) субсчет «Прочие расходы»

КРЕДИТ 60 (76) субсчет «Расчеты за пользование предметом лизинга»

— начислен лизинговый платеж по автомобилю.

На дату оплаты сделайте проводку:

ДЕБЕТ 60 (76) субсчет «Расчеты за пользование предметом лизинга»

КРЕДИТ 51

. — оплачен лизинговый платеж.

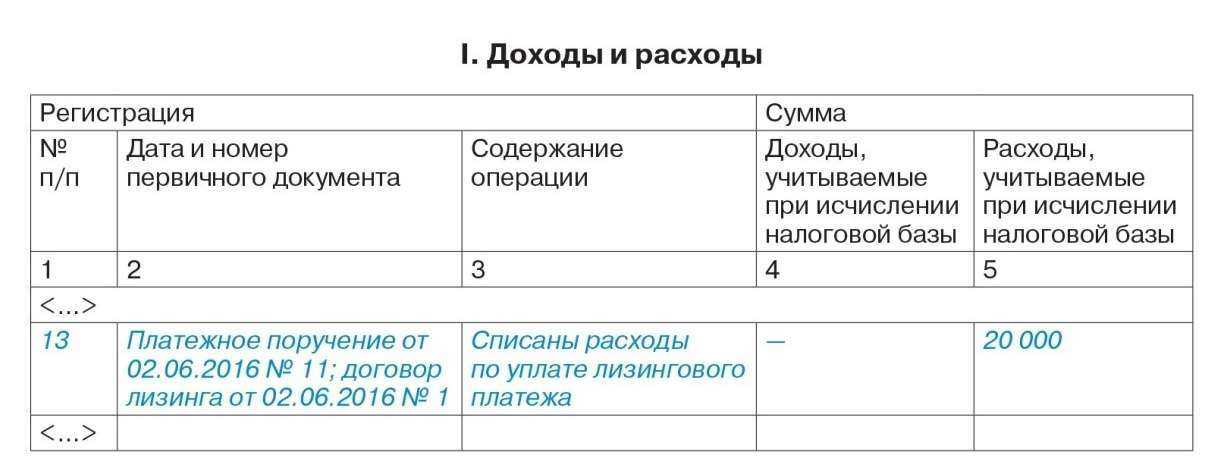

В налоговом учете при УСН лизинговые платежи относите на расходы в момент оплаты (подп. 4 п. 1 ст. 346.16 и п. 2 ст. 346.17 НК РФ). И запишите сумму в графе 5 раздела 1 Книги учета доходов и расходов. Образец — ниже. Исключение — если оплата у вас была авансом. Тогда ее нужно будет распределить по числу месяцев. Подробности — см. в таблице

Таблица

Учет лизинговый платежей, полученных авансом за несколько месяцев

|

Вид платежа |

Бухучет |

Налоговый учет |

|---|---|---|

|

Авансовые лизинговые платежи за несколько месяцев |

Перечисленный аванс отразите на отдельном субсчете к счету 60 «Расчеты по авансам выданным» записью:ДЕБЕТ 60 (76) субсчет «Расчеты по авансам выданным» КРЕДИТ 51— перечислен авансом лизинговый платеж. Каждый месяц делайте проводки: ДЕБЕТ 20 (23, 25, 29, 44, 91 субсчет «Прочие расходы») КРЕДИТ 60 (76) субсчет «Расчеты за пользование предметом лизинга» — начислен лизинговый платеж;ДЕБЕТ 60 (76) субсчет «Расчеты за пользование предметом лизинга» КРЕДИТ 60 (76) субсчет «Расчеты по авансам выданным» — зачтена часть аванса (аванс) в счет погашения задолженности перед лизингодателем (п. 3 ПБУ 10/99) |

Всю предоплату сразу списать на расходы вы не сможете. Поскольку авансы не учитываются в затратах при «упрощенке». В таком случае разделите всю сумму авансовых платежей на равные части по числу месяцев. Полученную величину отражайте в расходах на последний день каждого месяца (письмо УФНС России по г. Москве от 10.05.2006 № 18-11/3/813) |

Расчеты по договору лизинга подтвердите следующими документами:

— график платежей по договору лизинга,

— акт приемки-передачи имущества,

— счета и иные платежные документы.

Проверьте, чтобы в этих документах были все обязательные реквизиты, указанные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. А вот ежемесячные акты об оказании услуг требовать от лизингодателя не обязательно. Согласны с этим и контролирующие ведомства (письма Минфина России от 7 ноября 2011 г. № 03-04-05/8-859,от 13 октября 2011 г. № 03-03-06/4/118 и ФНС России от 5 сентября 2005 г. № 02-1-07/81).

Как происходит возврат налогов при лизинге

Оптимизация осуществляется посредством снижения налогооблагаемой базы при исчислении. Применить эти льготные условия полностью могут предприятия, находящиеся на стандартной системе налогообложения. Частично получить выгоды от использования лизинга возможно также при применении организацией упрощенки «(доход – расход) х 15%». Без НДС не обойтись – этот налог включен в итоговую стоимость.

Для того, чтобы получить максимальную выгоду от использования лизингового инвестиционного инструмента, рекомендуется экономически осмысленно:

в соответствии с учетной политикой предприятия определить срок эксплуатации автомобиля;

при выборе плана оплаты лизинга принимать во внимание систему учета доходов и расходов;

выбирать балансодержателя в зависимости от своих экономических интересов;

отражать процесс финансовой аренды в учете, дабы избежать ошибок в проводках лизинговых платежей и, как следствие, пеней и штрафов.

Договор финансовой аренды (лизинга) – главное основание, которым нужно пользоваться весь срок использования автомобиля, а значит, рассмотреть и изучить его необходимо подробно. Если имущество в лизинге, налог на имущество чаще всего платит фактический владелец.

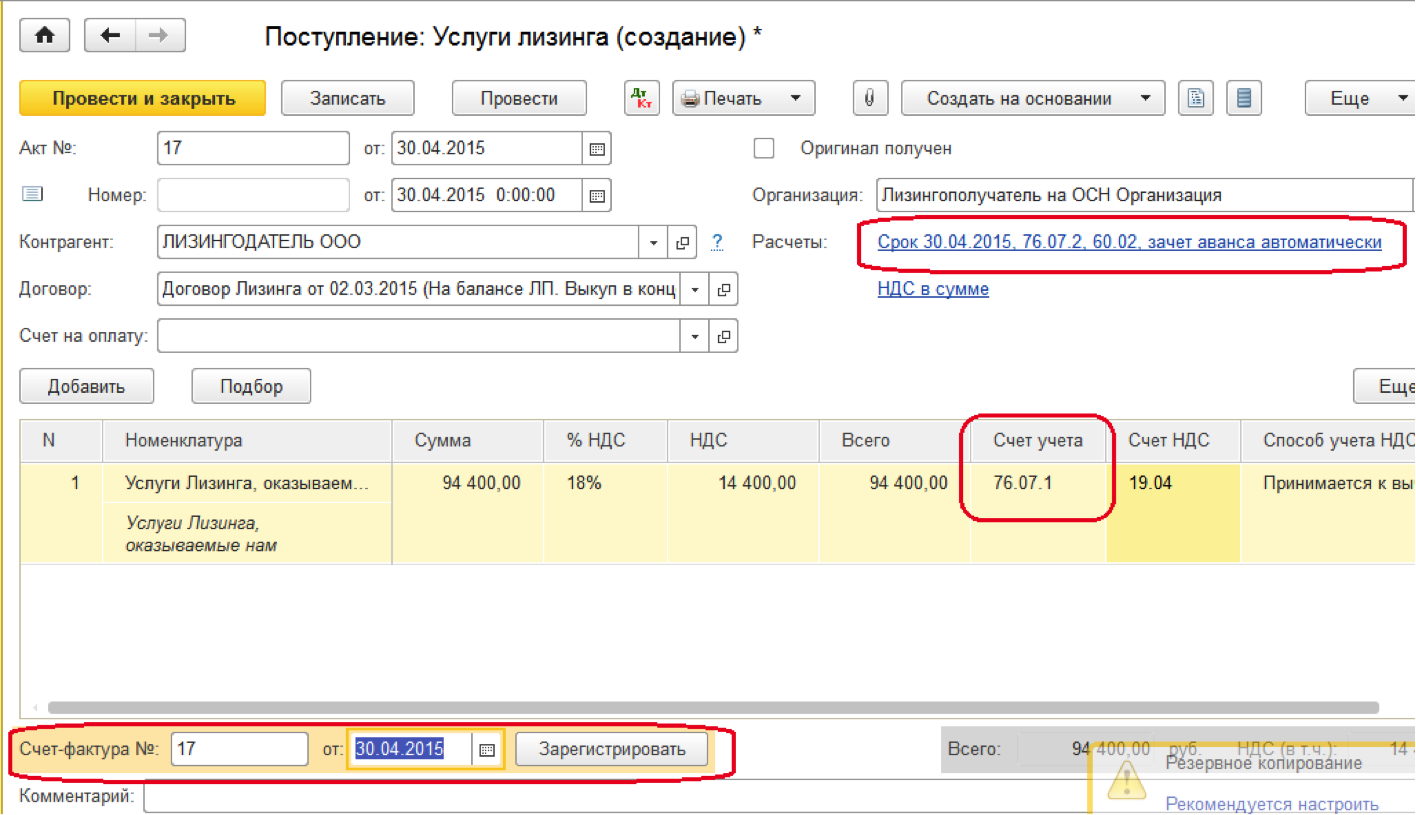

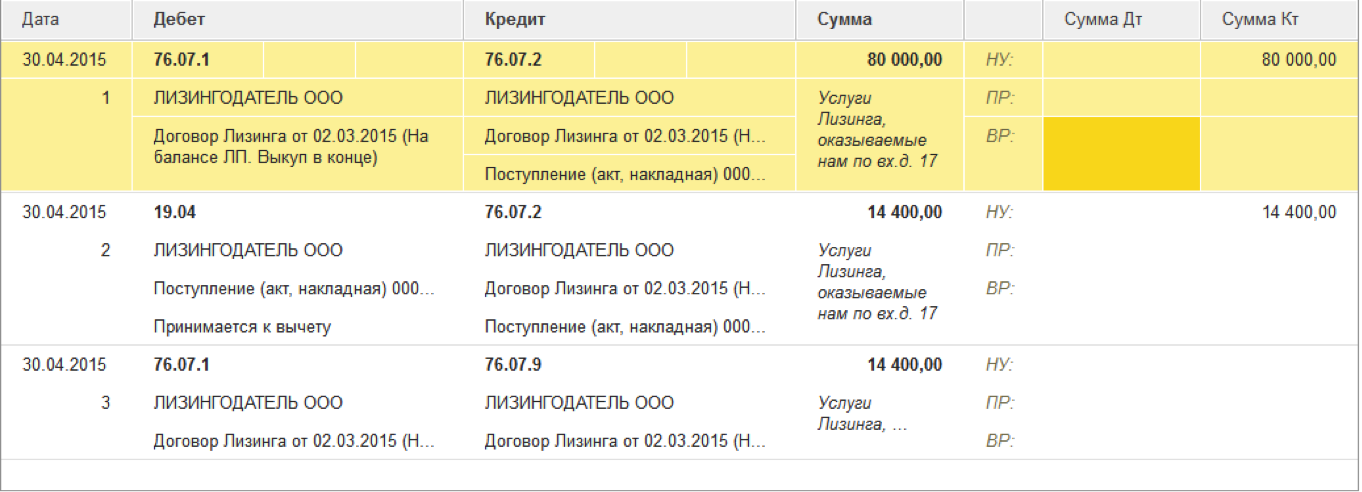

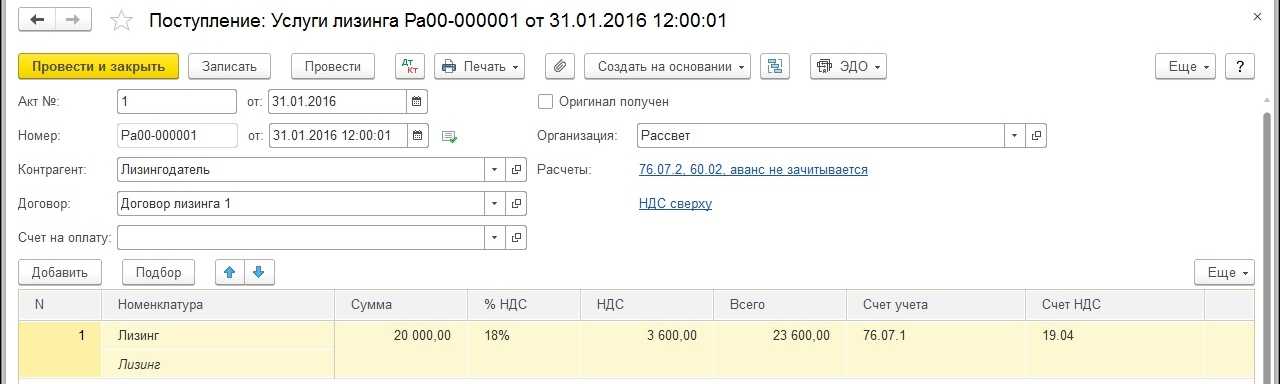

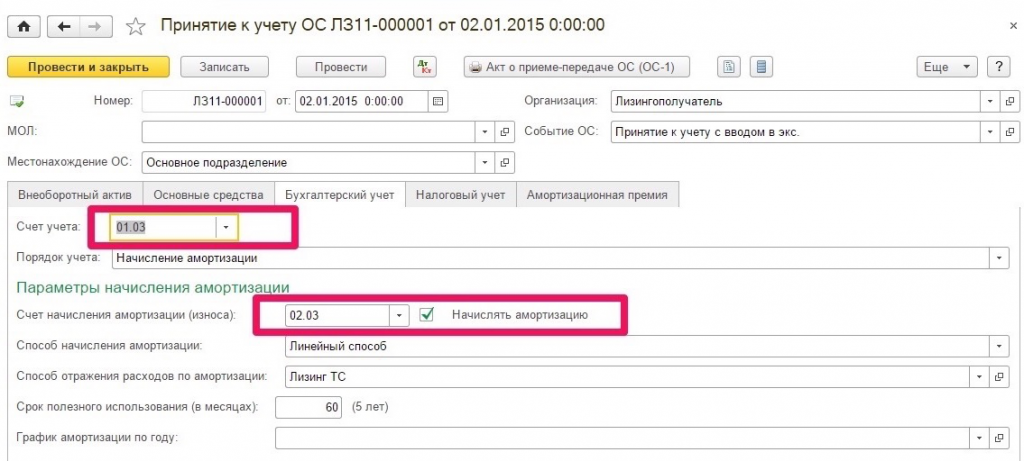

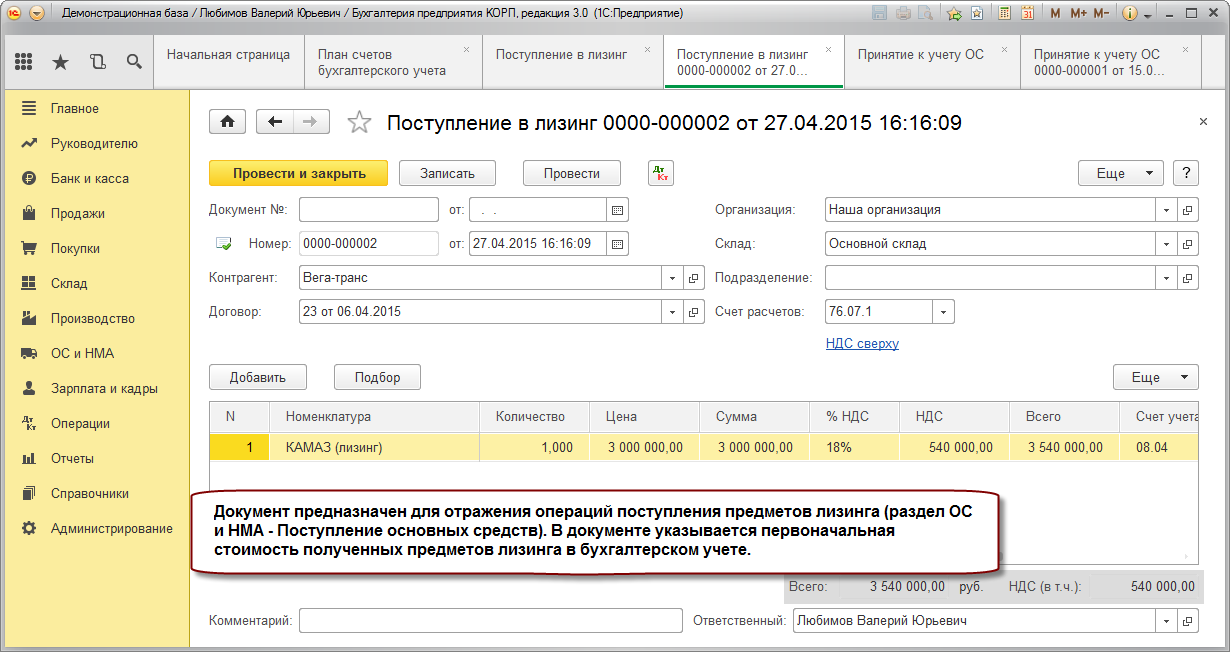

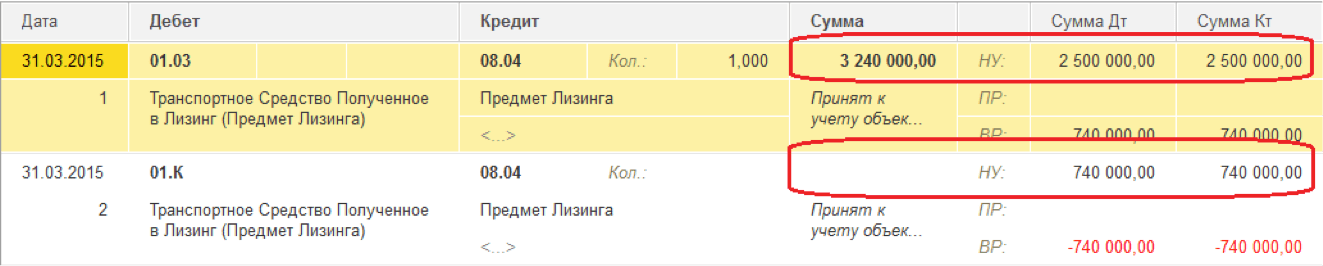

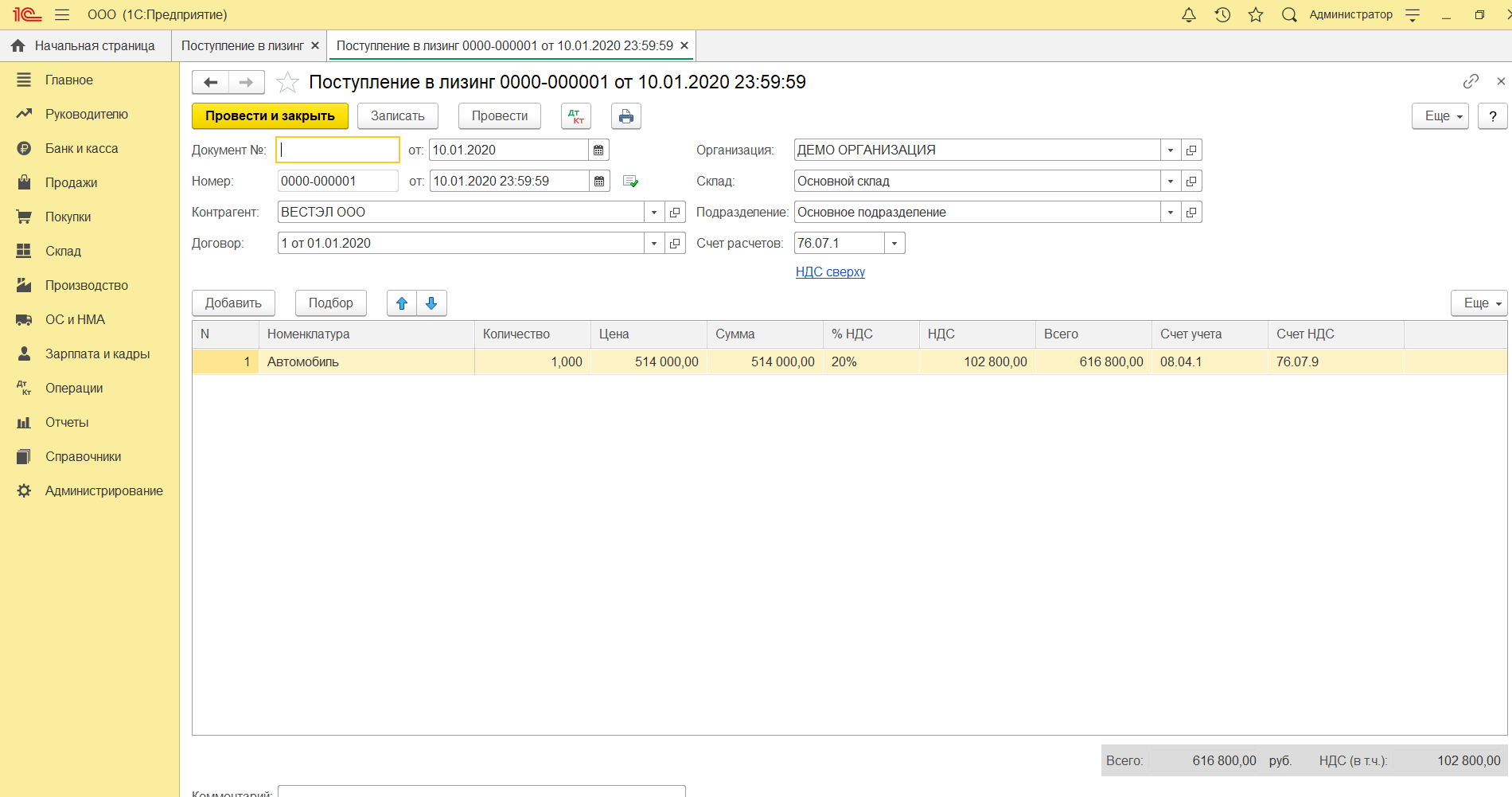

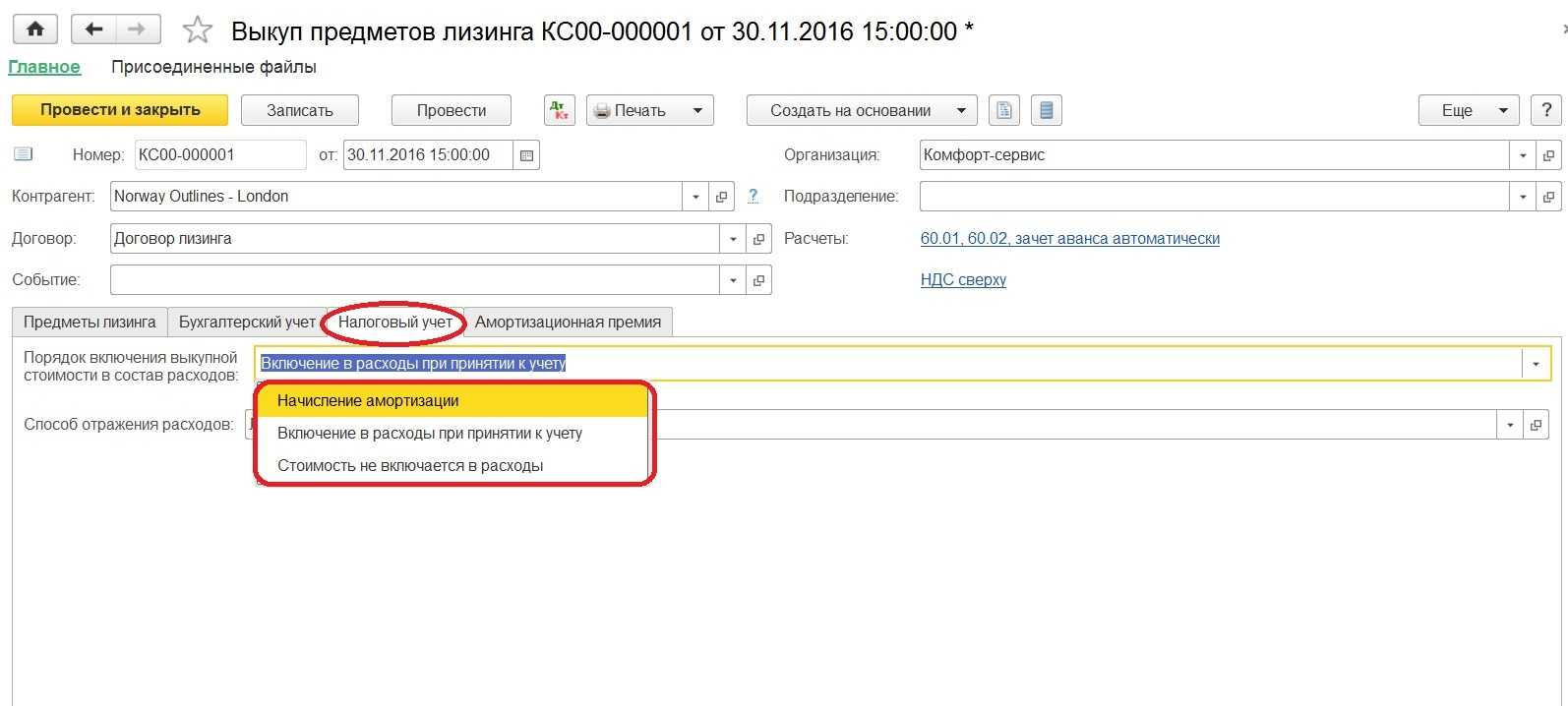

Поступление в лизинг

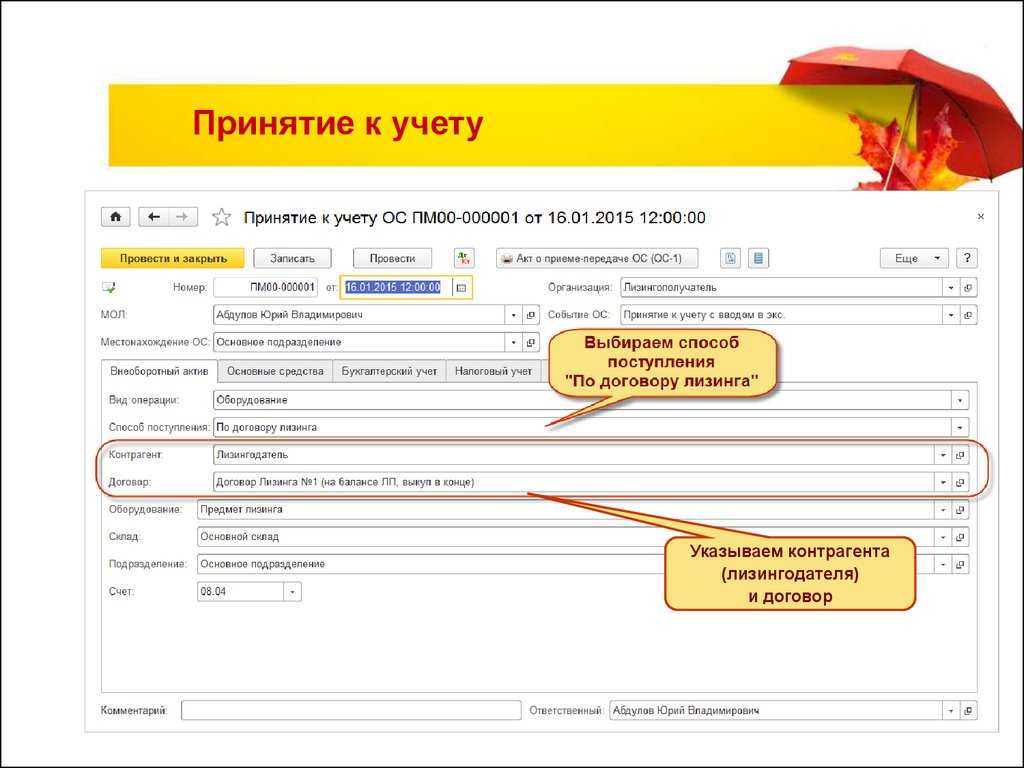

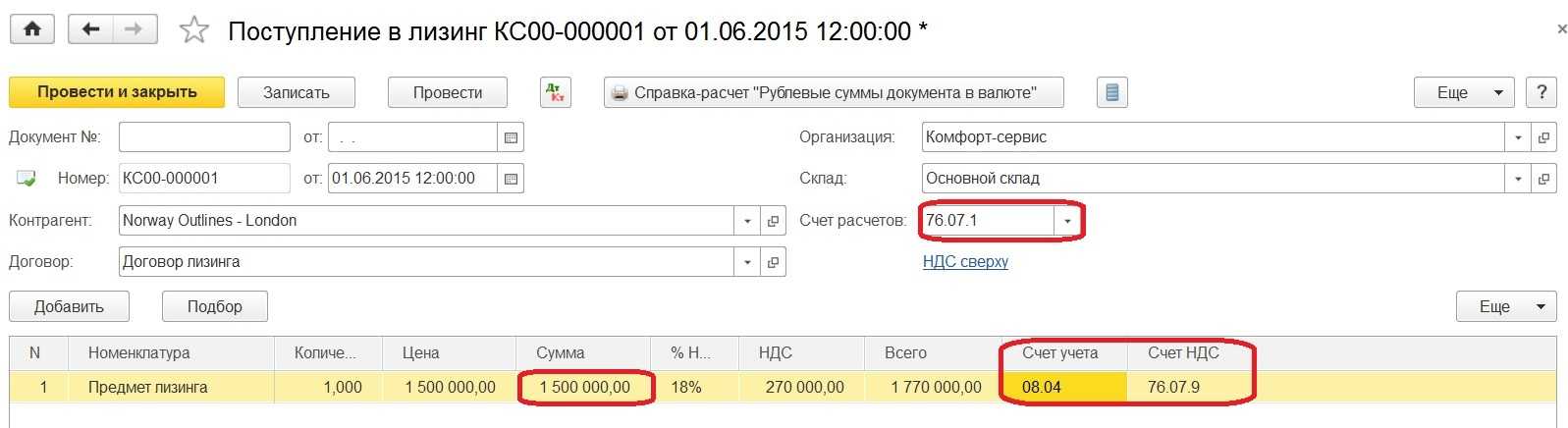

Отражение поступления права пользования активом (далее – ППА) отражается документом Поступление в лизинг (ОС и НМА – Поступление в лизинг).

В шапке документа заполняется дата, информация о контрагенте-лизингодателе и договоре с ним, дата окончания договора.

С 01.01.2022 имущество, переданное в аренду (лизинг), подлежит налогообложению только у арендодателя (лизингодателя), согласно п.3 ст.378 НК РФ. Дата договора влияет на порядок учета предмета лизинга в НУ. Если дата договора после 01.01.2022, то переключатель Налоговый учет имущества ведет блокируется в положении Лизингодатель в документе

Поступление в лизинг (ОС и НМА – Поступление в лизинг).

Документ Поступление в лизинг позволяет принять к учету предмет лизинга как этим документом, так и позднее, если имеется необходимость отразить дополнительные расходы. Если переключатель в положении Позднее, то в дальнейшем используйте документ Принятие к учету ОС (раздел ОС и НМА)

Про отражение дополнительных расходов, связанных с лизингом, читайте в нашей инструкции.

Укажите также материально-ответственное лицо, способ отражения расходов по амортизации и арендных платежей в НУ.

В 1С Бухгалтерия предприятия версии КОРП в документе Поступление в лизинг

имеется возможность дисконтирования и заполнения графика платежей. Этот функционал понадобится среднему и крупному бизнесу, которые попадают под обязательный аудит. Для включения функционала дисконтирования поставьте галку Расширенный функционал в функциональности (Администрирование – Функциональность — Дополнительно – Расширенный функционал). График платежей заполняется по соответствующей гиперссылке, заполняется он на основании договора, и в график включаются авансовые и обеспечительные платежи. Сумма Всего платежей

должна быть равна сумме договора с учетом НДС.

Чаще всего приведенная стоимость по договору лизинга равна справедливой стоимости (сумме расходов лизингодателя). В таком случае в поле Оценка в БУ выберите Равна расходам лизингодателя и в табличной части появится воле для указания суммы расходов лизингодателя (указывается сумма без НДС).

В документе Поступление в лизинг в табличной части отражается право пользования активом, в поле Сумма указывается номинальная сумма платежей по договору (в том числе НДС). При этом НДС не включается в стоимость ППА, а также в арендные обязательства.

В поле Срок использования укажите срок полезного использования, исходя из него при линейном методе начисления амортизации будут рассчитываться ежемесячно амортизационные отчисления.

Счет учета – 01.03; Счет амортизации – 02.03; Счет учета НДС – 76.07.9

Изменение законодательной базы по учёту лизинговых операций

С 2022 года обязательно нужно учитывать нормы ФСБУ 25/2018 «Бухучёт аренды», регламентированного Приказом Минфина от 16.10.2018 г. № 208н. Порядок бухучёта у одной стороны соглашения не зависит от правил учёта у другой стороны этого же договора.

На основе Закона от 29.11.2021 г. № 382-ФЗ скорректировали порядок учёта лизинговых операций в затратах по налогу на прибыль. Ранее налоговый учёт объекта лизинга могли вести как лизингодатели, так и лизингополучатели в зависимости от условий лизингового договора.

Однако с 2022 года ОС в лизинге учитывается для целей налога на прибыль только у лизингодателя, который является собственником этого объекта. И амортизацию по ОС начисляет именно он. Лизингополучатель отражает в расходах только лизинговые платежи.

Внимание! Указанные правила налогового учёта касаются лизинговых договоров, заключенных после 31.12.2021 года. Когда договор заключён до указанной даты, действуют прежние правила налогового учёта лизинговых соглашений

Лизинг представлял собой форму инвестиций в ОС, оформленную договором финансовой аренды. С 2022 года понятие лизинга было заменено на финансовую аренду согласно ФСБУ 25/2018. Его можно было использовать и раньше, но обязательным он стал только с 2022 года. Использовать его положения должны:

- арендаторы и арендодатели по соглашениям аренды или субаренды;

- арендаторы и арендодатели, лизингополучатели и лизингодатели по соглашениям, в которых предусматривается предоставление во временное использование имущества за определённую плату.

Бухгалтерский учет

Если объект находится на балансе покупателя, нужно учесть следующие нюансы учета:

- Поступление объекта. Стоимость поступившего объекта нужно зафиксировать на счете 08, субсчет «Покупка по договору лизинга». Корреспонденция – кредит счета 76, субсчет «Обязательства по аренде». Расходы по покупке предмета нужно списать с КТ08 в ДТ01, субсчет «Арендованные объекты». Объект нужно принять на балансовый учет в структуре основных средств. Сопутствующие траты лизингополучателя (монтаж, транспортировка и прочее) не входят в первоначальную стоимость предмета.

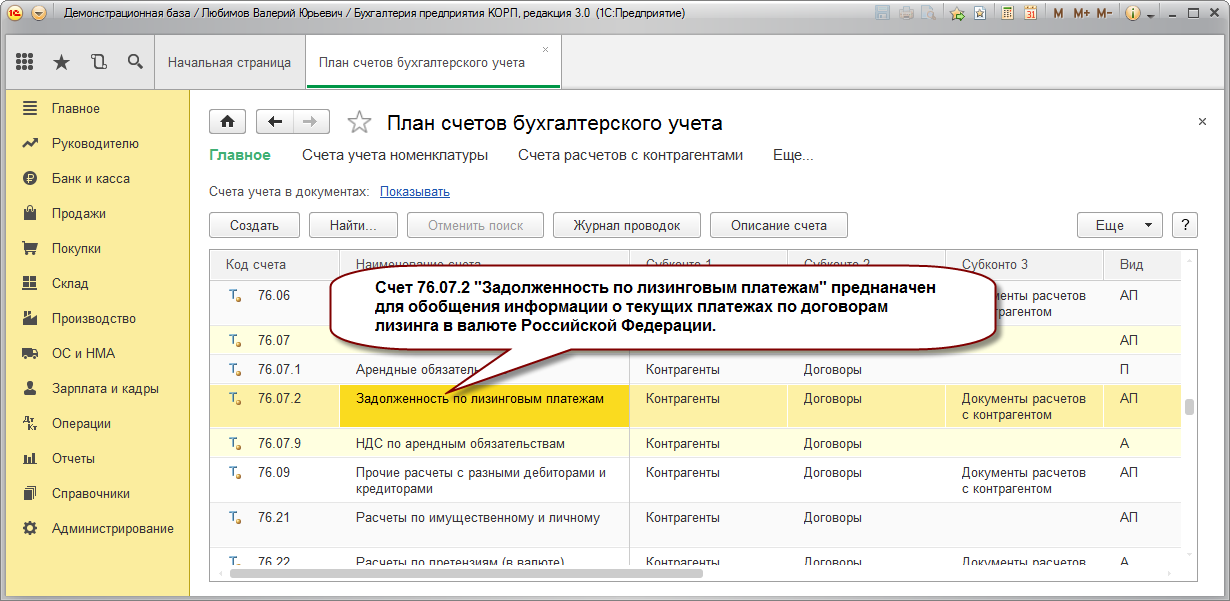

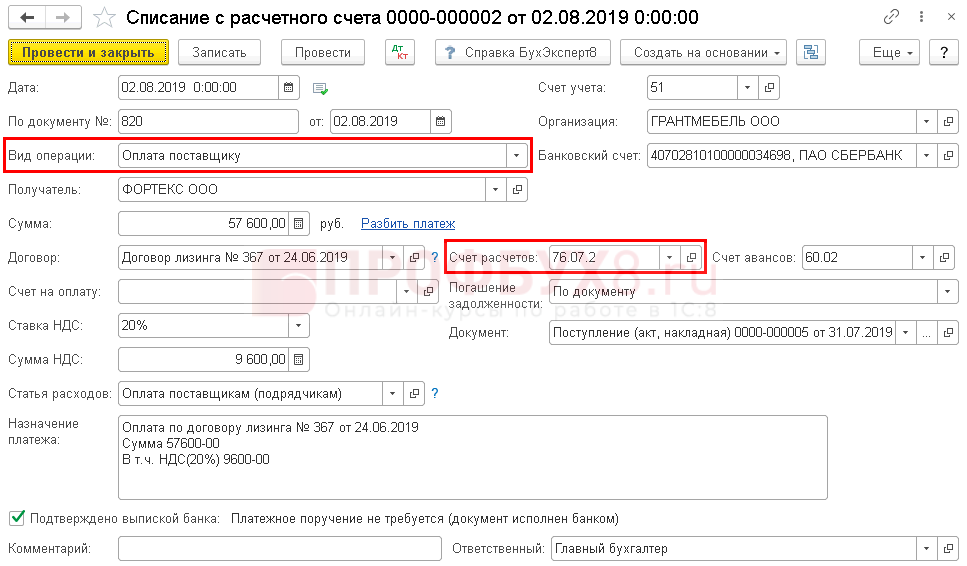

- Платежи по лизингу. Платежи, поступающие на счет лизингодателя, должны быть зафиксированы на ДТ76, субсчет «Обязательства по аренде». Корреспонденция – КТ76, субсчет «Долг по лизингу».

- Амортизация. Амортизация начисляется на основании стоимости объекта. Может использоваться метод ускоренной амортизации. Коэффициент не должен превышать значения 3. Амортизационные начисления должны быть зафиксированы по ДТ «Затраты на производство» КТ02, субсчет «Амортизация лизингового объекта».

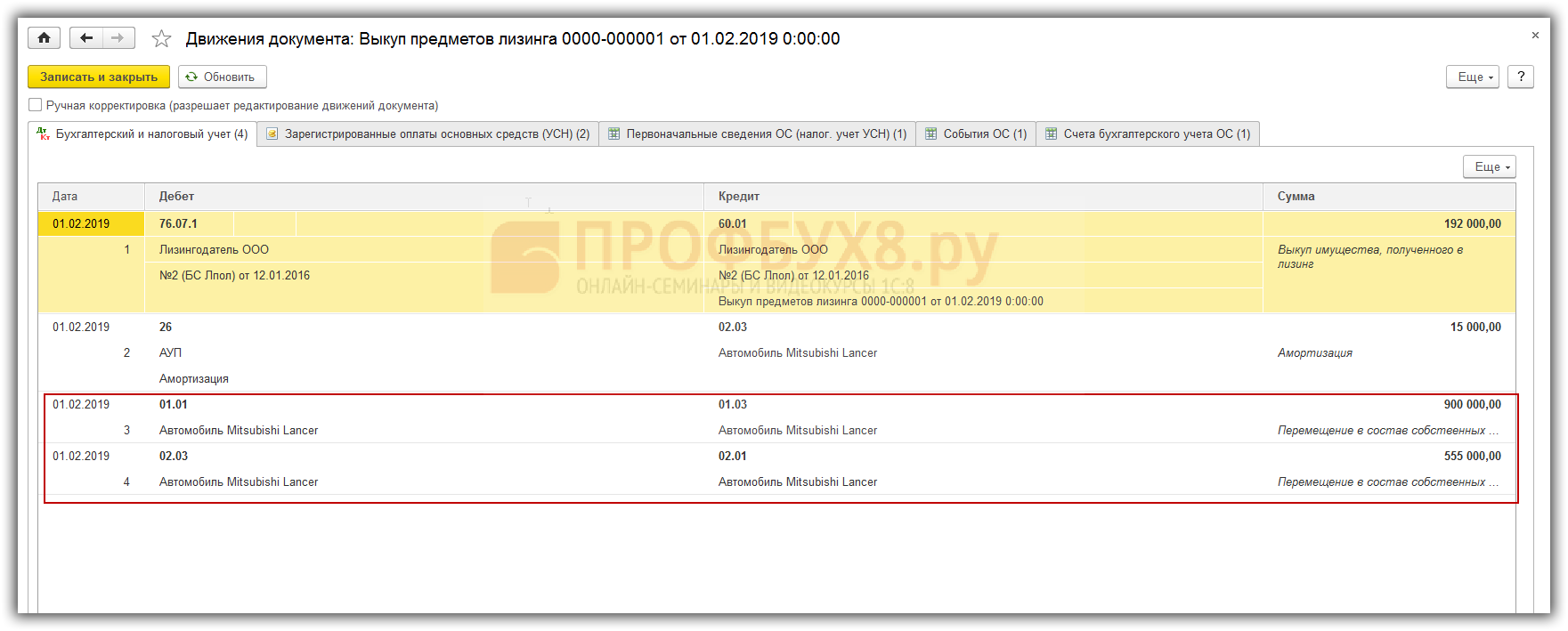

- Выкуп лизингового объекта. Когда вся выкупная сумма выплачена, осуществлен переход права собственности, вносятся данные в счета 01 и 02 учета.

Каждая проводка подтверждается первичной документацией.

Нахождение объекта на балансе лизингодателя

Если лизинговый объект находится на балансе лизингодателя, при приобретении предмета используются эти проводки:

- КТ01. Списание объекта ОС с забалансового учета.

- ДТ08 КТ60. Оприходование объекта ОС (выполняется в том случае, если стоимость предмета превышает 40 тысяч рублей).

- ДТ19 КТ60. Учет НДС.

- ДТ10 КТ60. Оприходование лизингового объекта.

Ведет учет в данном случае лизингодатель.

Нахождение объекта на балансе покупателя

Если объект лизинга находится на балансе лизингополучателя, нужно использовать эти проводки:

- ДТ08 КТ76. Принятие к учету лизингового объекта.

- ДТ19 КТ76. Предъявление НДС лицом, предоставившим лизинг.

- ДТ01 КТ08. Принятие предмета в структуру основных средств.

- ДТ76 КТ51. Перечисление платежей по лизингу.

- ДТ76 КТ76. Учет ежемесячного платежа по лизингу.

- ДТ68 КТ19. Принятие к вычету НДС.

- ДТ20 КТ02. Начисление амортизации.

- ДТ76 КТ51. Перечисление выкупной стоимости.

- ДТ01 КТ01. Перевод предмета из арендованных в собственные.

- ДТ02 КТ02. Амортизация по объекту, который перешел в собственность.

Учет ведет, соответственно, лицо, которое приобрело лизинговое имущество.

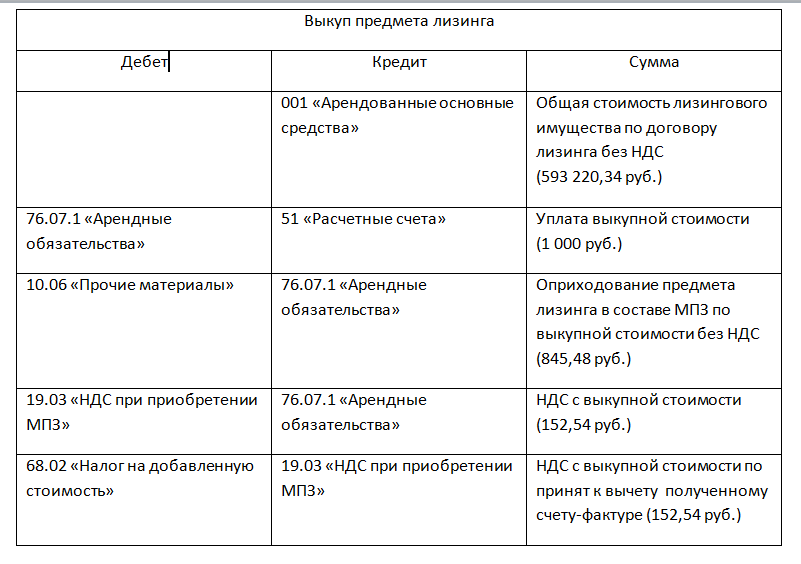

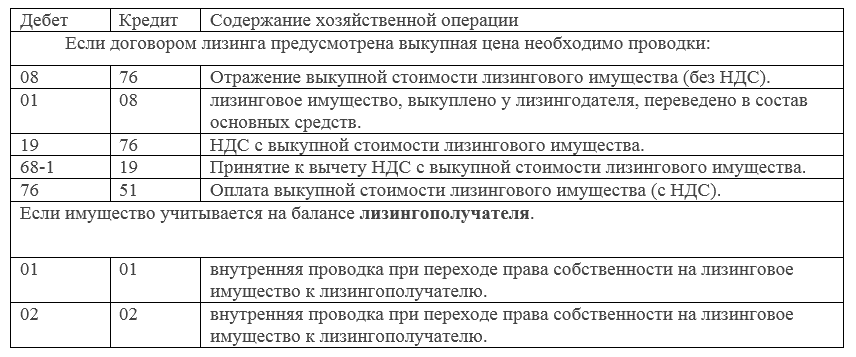

Особенности бухучета в зависимости от времени выплаты

Если выкуп осуществляется по завершении срока действия договора аренды, учет в период действия соглашения будет проводиться в стандартном порядке. Проводки изменятся в момент завершения действия соглашения. Если объект находился на балансе лизингодателя, нужно списать его с забалансового счета 1. После этого имущество поступает на баланс.

Если выкуп выполняется на протяжении срока действия соглашения, в бухучете нужно фиксировать лизинговые платежи. Фактически они являются предоплатой. В бухучете платежи отражаются в качестве выданных авансов.

ВАЖНО! Для учета расчетов по лизингу необходимо сформировать субсчета. Они используются для отражения выкупа объекта, платежей по лизингу

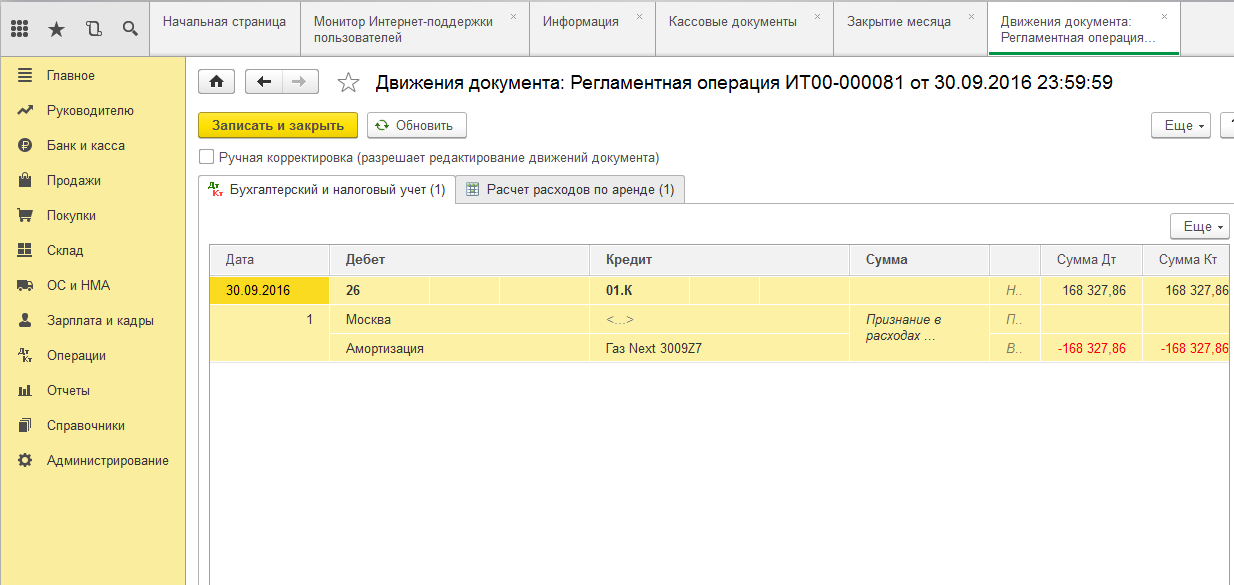

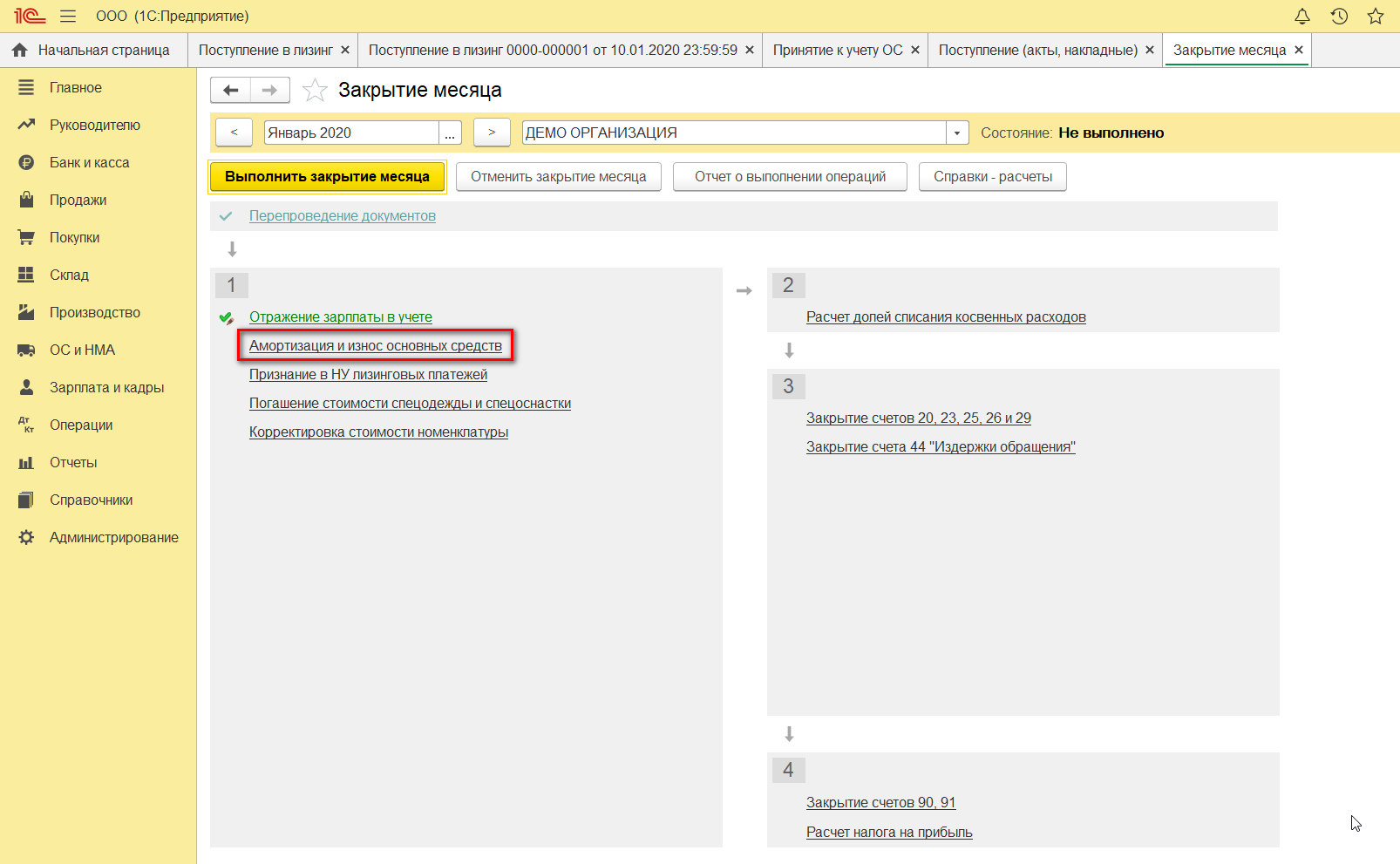

Амортизация в лизинге

Оборудование, купленное в лизинг, не является собственностью организации-лизингополучателя, однако его все равно необходимо ставить на учет и амортизировать. Амортизацию можно начислить автоматом, воспользовавшись помощником «Закрытие месяца». Она также начисляется в меню ОС и НМА документом «Амортизация и износ ОС».

В завершение следует отметить, что по лизинговым операциям есть разница между бухгалтерским и налоговым учетом. В последнем учете расходы по лизинговым операциям учитываются за минусом налоговой амортизации. Если в 1С 8.3 правильно составлена Учетная политика предприятия, то программа автоматически выполнит расчеты по амортизации и подсчитает расходы на лизинг, а дополнительно отобразит разницу между бухгалтерским и налоговым учетом.

Чтобы избежать ошибок при постановке на учет приобретенного в лизинг оборудования, недвижимости или транспорта, эту задачу необходимо делегировать компетентным специалистам по бухучету.

Остались вопросы? Закажите консультацию наших специалистов!

Групповая обработка справочников и документов в 1С 8.3 Бухгалтерия

Как оформить доверенность в 1С 8.3

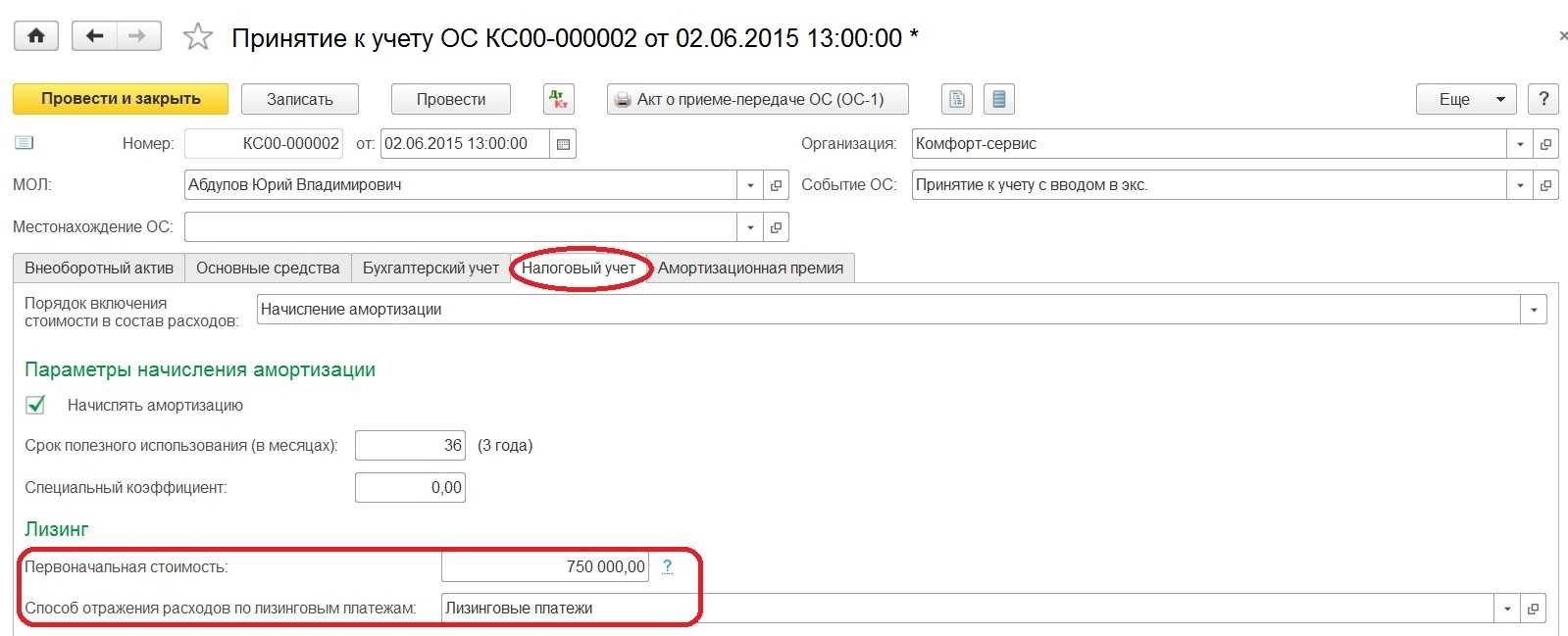

Учет у лизингодателя

В бухучете «упрощенец»-лизингодатель учитывает предмет лизинга на сч. 03 Плана счетов (приказ Минфина РФ от 31.10.2000 № 94н) по первоначальной стоимости, сформированной в соответствии с п. 5 ПБУ 6/01 на сч. 08, в том числе с суммой входного НДС (приказ Минфина РФ от 30.03.2001 № 26н):

Рассмотрим проводки по приобретению упрощенцем объекта для передачи в лизинг:

| Дебет | Кредит |

| 60, 76 | Приобретен объект для передачи в лизинг |

| 20, 25, 26, 70, 76, 60 | Учтены траты на доведения объекта до состояния, пригодного к передаче в лизинг |

| 03 «Имущество, готовое к передаче в лизинг» | Принято к учету лизинговое имущество |

Дальнейший порядок учета зависит от того, на балансе какой из сторон лизинга будет учитываться имущество:

- Актив учитывается у ЛД, тогда «упрощенец» отражает передачу имущества внутренними проводками по сч. 03, а если актив следует амортизировать, то учитывает амортизационные отчисления в обычном порядке.

- Если актив передается на баланс ЛП, то «упрощенец»-лизингодатель амортизацию в бухучете не начисляет. Кроме того, объект следует списать со сч. 03:

Дт 91 Кт 03 — передан в лизинг актив.

Такую проводку предлагает п. 4 приказа Минфина РФ от 17.02.1997 № 15 (в приказе упоминаются счета, действовавшие до введения Плана счетов № 94н; мы указываем в бухпроводке счета, соответствующие актуальному законодательству).

Однако данная проводка не совсем корректна, поскольку право собственности на предмет лизинга не переходит (п. 1 ст. 11 закона от 29.10.1998 № 164-ФЗ, пп. 2, 16 ПБУ 10/99, утверждено приказом Минфина РФ от 06.05.1999 № 33н, инструкция к Плану счетов 94н), поэтому мы предлагаем при списании имущества со сч. 03 использовать сч. 76. Кроме того, переданное имущество следует отразить на забалансовом сч. 011 по оценке, задокументированной в договоре лизинга. Параллельно включению лизинговых платежей в доходы «упрощенец» учитывает в расходах часть стоимости предмета лизинга. Бухпроводки «упрощенца»-лизингодателя:

| Дебет | Кредит | |

| Объект лизинга остается на балансе ЛД: | ||

| 03 «Имущество, переданное в лизинг» | 03 «Имущество, готовое к передаче в лизинг» | Имущество передано в лизинг |

| 20, 23, 25, 26, 29, 44 | 02 (субсчет «Амортизация имущества, переданного в лизинг») | Начислена амортизация по активу, переданному в лизинг |

| Объект лизинга передан на баланс ЛП: | ||

| 03 «Имущество, готовое к передаче в лизинг» | Отражено имущество, переданное на баланс ЛП; | |

| Отражено имущество, переданное на баланс ЛП, за балансом |

Передача имущества в лизинг оформляется с использование типовой первички (например, ОС-1) или акта приема-передачи в свободной форме с учетом требования к обязательным реквизитам (п. 2 ст. 9 закона от 06.12.2011 № 402-ФЗ, ст. 655 ГК РФ). Выбранная форма должна быть утверждена учетной политикой организации и оговорена в договоре лизинга.

Возврат имущества по договору лизинга у лизингодателя-«упрощенца» отражается с использованием аналогичной первички. При этом бухгалтер сделает следующие бухзаписи:

| Дебет | Кредит | |

| Объект лизинга учитывался на балансе ЛД: | ||

| 03 «Имущество, готовое к передаче в лизинг» | 03 «Имущество, переданное в лизинг» | Отражен возврат имущества, бывшего в лизинге и планируемого к сдаче в аренду/лизинг снова |

| 03 «Имущество, переданное в лизинг» | Отражен возврат имущества от ЛП (объект больше не будет сдаваться в аренду/лизинг) | |

| 91 «Прочие расходы» | Отражено начисление амортизации по возвращенному имуществу, не используемому в производственной деятельности (или не переданному в лизинг) | |

| Объект лизинга учитывался на балансе ЛП: | ||

| 01, 03 | Принято к учету имущество, лизинг которого закончился | |

| Списано с забалансового счета возвращенное лизинговое имущество |

Получение автомобиля

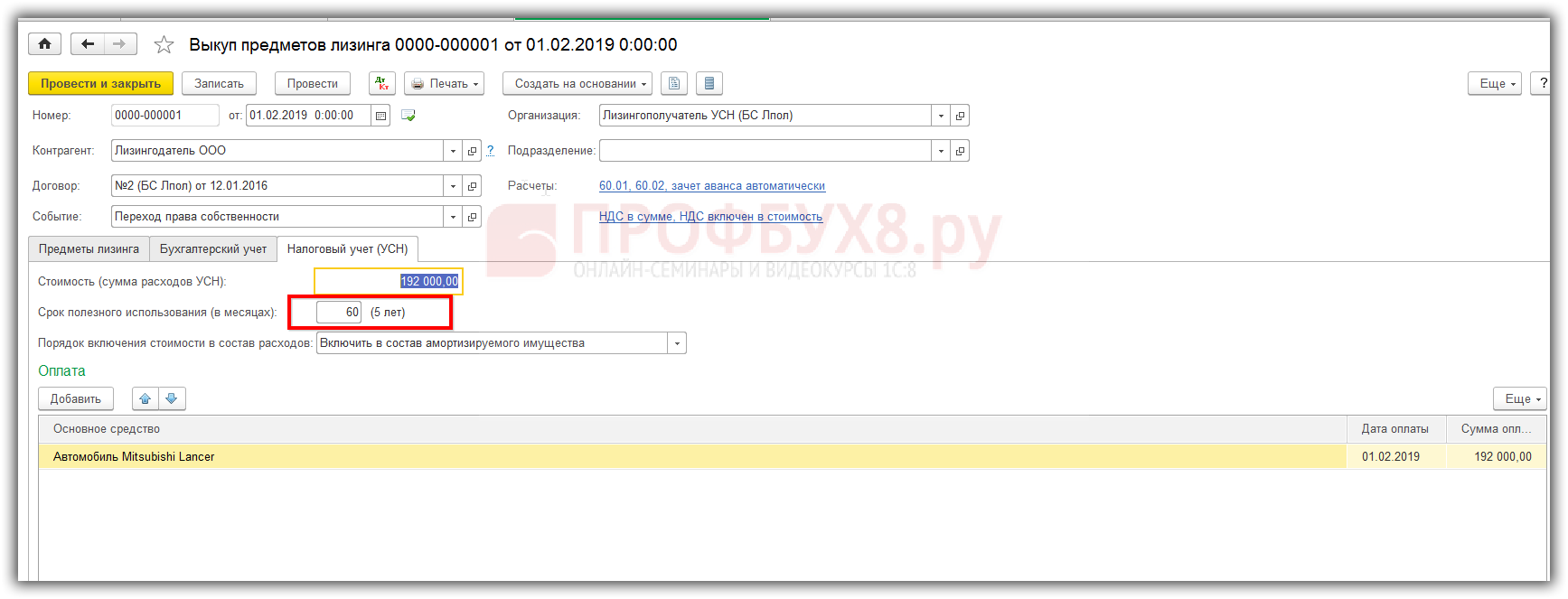

Поясним налоговый учёт одной из самых популярных сделок в рассматриваемой сфере – лизинг авто при УСН «доходы минус расходы».

Выкупная цена – это затраты упрощенца на приобретение ОС. Отнести ее в расходы можно только в том году, когда автомобиль окончательно перейдет в собственность на УСН. А в течение года такие затраты списывают равными частями по отчетным периодам. При этом начинают это делать с того, в котором машина выкуплена.

Что касается непосредственно лизинговых платежей, то их учитывают, когда они были перечислены.

Авансовый платеж от общей цены лизинга сразу отразить в учёте нельзя. Его включают в расходы постепенно по числу месяцев, как он идёт в счет периодических платежей.

Далее рассмотрим пример лизинга при УСН «доходы минус расходы».

ПРИМЕР

ООО «Гуру» применяет УСН с объектом «доходы минус расходы». В сентябре 2016 года фирма получила по договору лизинга автомобиль. Срок договора — 3 года. Общая сумма платежей по договору — 5 500 000 рублей.Общество перечисляет лизингодателю аванс в сумме 1 750 000 рублей. Из него 55 000 рублей идёт в счет выкупной цены. Остальную часть аванса засчитывают в счет ежемесячных платежей.

Ежемесячные платежи ООО «Гуру» перечисляет с октября 2016 года по сентябрь 2019 года в сумме 151 250 рублей. Из них:

- 104 167 рублей – перечисляет деньгами;

- 47 083 рубля – зачитывает на аванс.

При расчете единого налога на УСН компания признает в расходах:

- ежемесячно с октября 2016 года по сентябрь 2019 года — лизинговый платеж в сумме 151 250 рублей;

- на 30.09.2019 — часть выкупной цены в сумме 27 500 руб. (55 000 руб. / 2);

- на 30.11.2019 — часть выкупной цены в сумме 27 500 руб.

Данный пример очень хорошо демонстрирует, как учитывать расходы по лизингу при УСН. Особых правил практически нет. Ведь:

- плата за лизинг – это аналог арендных платежей;

- выкупная цена – расходы на покупку основного средства.

В остальном, бухгалтеры знают, что авансы нельзя относить на расходы до того момента, пока они не зачтены в счет поставленных товаров либо оказанных услуг. Поэтому лизинг на УСН «доходы минус расходы», если имеют место авансы, в Книге учета доходов и расходов разносят по числу месяцев действия договора.Также см. «Манипуляции с займами при УСН «доходы минус расходы».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Плюсы и минусы лизинга для юрлиц

Лизинг, как финансовый инструмент, имеет ряд преимуществ для юридических лиц. Но есть и недостатки.

| Плюсы | Минусы |

| Увеличение основных средств без выведения весомой суммы из оборота | Относительно короткий срок финансовой аренды, который в большинстве случаев не превышает 5 лет |

| Возможность оплачивать арендную плату за эксплуатируемый транспорт по удобному графику | Существующий риск потери имущества при несоблюдении договорных условий |

| Возможность отсрочки платежей при простое техники и в ряде других случаев, которые оговариваются в договоре | Ряд ограничений по использованию и обслуживанию арендованного объекта |

| Постановка автомобиля на баланс, позволяющая списывать амортизацию и комиссионные платежи на валовые расходы | Сложности в бухгалтерском и налоговом учете |

| Перекладывание ряда расходов по обслуживанию автомобиля на ЛД | |

| Минимальный пакет документов для заключения договора |

В целом лизинг на сегодняшний день является наиболее удобным инструментом масштабирования бизнеса без привлечения кредитных средств.

Изменения порядка учета лизинговых платежей.

Итак, лизингополучатель амортизацию не начисляет. Он будет учитывать в расходах только периодические лизинговые платежи, установленные договором лизинга (пп. 10 п. 1 ст. 264 НК РФ). При этом в указанной норме законодательно закрепили следующее условие. Если по окончании срока действия договора лизинга объект ОС подлежит передаче лизингополучателю в собственность по договору купли-продажи, а в составе лизинговых платежей выделена выкупная стоимость этого объекта, то лизинговые платежи учитываются в составе расходов за минусом указанной выкупной стоимости (п. 23 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Это означает, что часть лизингового платежа, уплачиваемая в счет выкупной стоимости, в текущие расходы лизингополучателя не включается. По сути говоря, она представляет собой предварительную оплату первоначальной стоимости будущего объекта основных средств, который поступит к лизингополучателю после окончания договора лизинга и выкупа этого объекта. Впоследствии первоначальную стоимость выкупленного объекта можно учесть в расходах единовременно или через амортизацию (п. 1, 2 ст. 254, п. 1 ст. 256, п. 1 ст. 257 НК РФ).

Что касается арендной платы, то с ней все просто. Лизингодатель включает ее в доходы, а лизингополучатель — в расходы. Такой порядок существует сейчас, и сохранится после 1 января 2022 года

Обратите внимание! Новшества касаются только налогоплательщиков на основной системе. Для «упрощенщиков» все остается по-прежнему

Лизингодатели на УСН показывают в доходах весь платеж, в том числе и выкупную стоимость (письмо Минфина от 04.08.17 № 03-11-11/49896). А лизингополучатели на УСН с объектом «доходы минус расходы» включают выкупную стоимость в затраты (письмо 02.10.15 № 03-11-06/2/56616).

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам. Попробовать бесплатно.

Налог на имущество.

С 1 января 2022 года ст. 378 НК РФ дополняется новым пунктом 3, согласно которому имущество, переданное в аренду (в том числе по договору лизинга), подлежит налогообложению исключительно у арендодателя (лизингодателя) (п. 49 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Это нововведение касается недвижимости, являющейся предметом договора аренды или лизинга, которая облагается налогом на имущество по среднегодовой стоимости. Поясним.

Поскольку собственником недвижимости, переданной в аренду (лизинг), является арендодатель (лизингодатель), то только он является плательщиком налога на имущество, если эта недвижимость облагается исходя из кадастровой стоимости. Это следует из пп. 2 п. 1 ст. 374, п. 2 ст. 375 НК РФ.

Заметим, что данный порядок может повлечь сложности, если налог на имущество исчисляется по среднегодовой (а не кадастровой) стоимости объекта. Дело в том, что среднегодовая стоимость определяется на основании данных бухучета. Но по нормам ФСБУ 25/2018 (утв. приказом Минфина от 16.10.18 № 208; обязателен к применению с 2022 года) арендованное имущество учитывается на балансе арендатора (лизингополучателя). Следовательно, для лизингодателя посчитать среднегодовую стоимость будет затруднительно.

Снижаем ваши расходы на бухгалтера, юриста, кадровика в несколько раз. Узнать больше.

Как отмечают контролирующие органы, в зависимости от применения организацией (арендодатель, арендатор) ФСБУ 25/2018, а также от условий договора аренды (вида и срока аренды, перехода права собственности на предмет аренды и др.), предмет аренды (лизинга) может учитываться в бухучете в качестве ОС одновременно у арендодателя (лизингодателя) и у арендатора (лизингополучателя). Поэтому сегодня нередко возникает неясность, кто именно должен платить налог на имущество организаций.

Перечисленные выше новшества применяются, если договор лизинга заключен в 2022 году или позднее.

Если же договор был заключен в 2021 году или ранее, налоговый и бухгалтерский учет лизингового имущества нужно вести по прежним правилам вплоть до истечения срока действия договора. Так сказано в статье 2 комментируемого закона № 382-ФЗ.

С учетом незначительного времени, остающегося до 2022 года налогоплательщикам необходимо выработать методологическую позицию по ряду вопросов. Кроме того, данные поправки в НК РФ могут потребовать изменения в договора лизинга, пересмотр некоторых условий заключаемых сделок. Участники лизинговых сделок должны будут привести свои учетные политики для целей налогообложения в соответствие с новыми правилами.