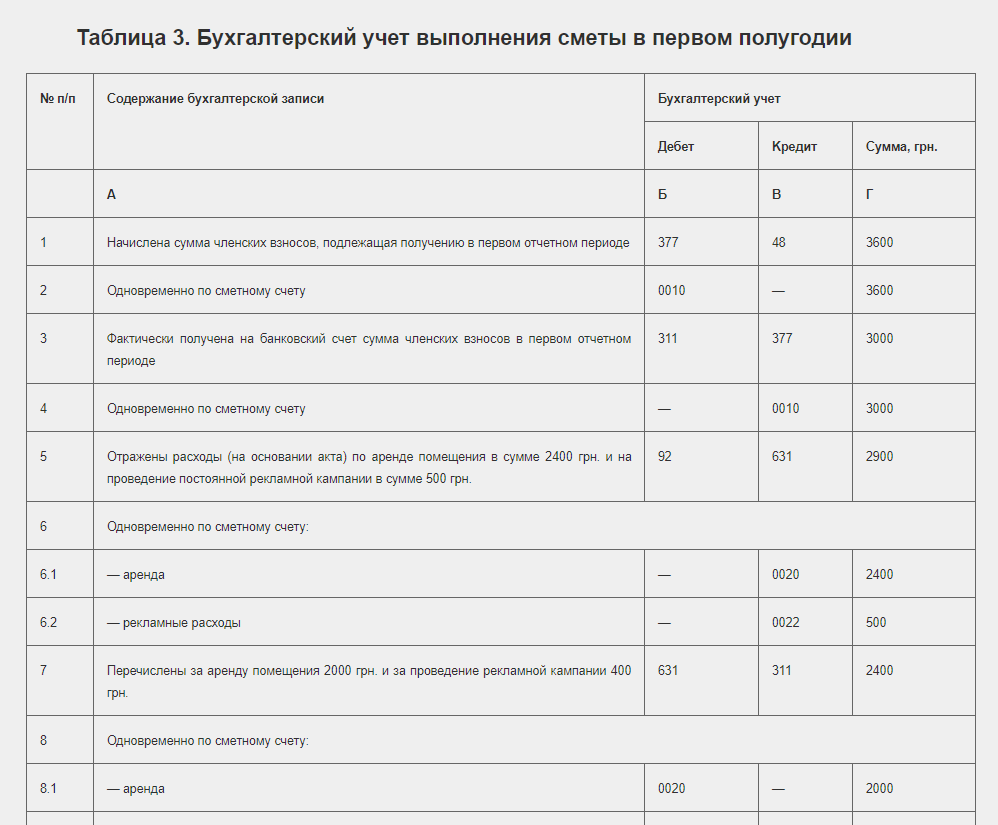

- Исправление корректировки стоимости товаров (по средней) за расчетом себестоимости продукции в УПП 1.3

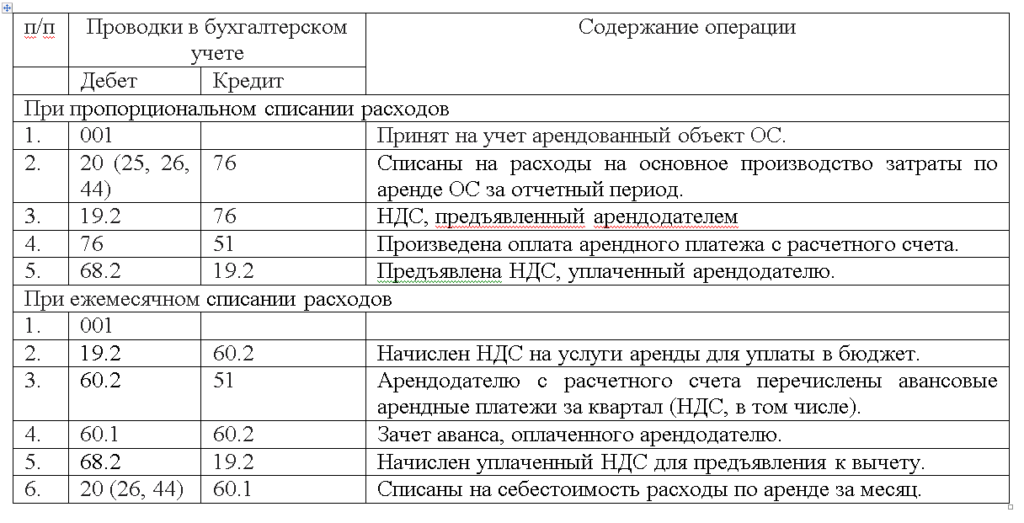

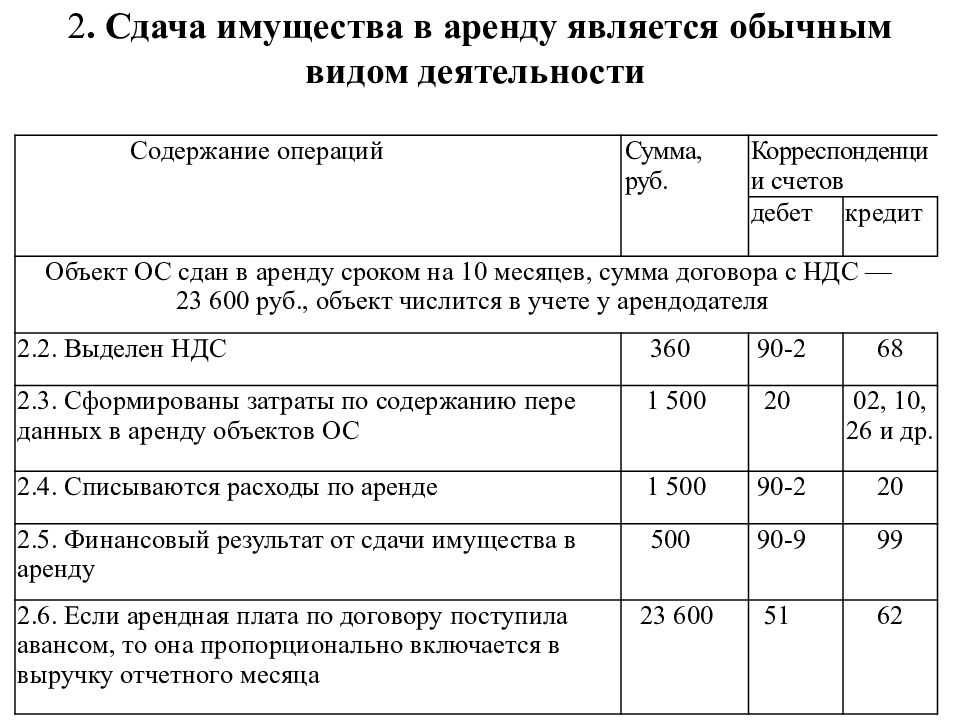

- Учет арендной платы

- Отражение арендной платы

- Как учесть затраты на аренду помещений?

- Учет арендной платы за помещение

- Проводки по примеру

- Аренда при упрощенной системе налогообложения

- Общий учет затрат на аренду

- Совет № 3. Учитывайте коммунальные расходы

- Усн при сдаче в аренду нежилого помещения

- Коммунальные услуги

- Используемые проводки

- Бухгалтерское сопровождение у арендодателя

- Налоговый учет расходов по договорам аренды с физ.лицом при осно

- Налоговый учет

- Пример

- Что такое арендная плата?

- Не нашли, что искали?

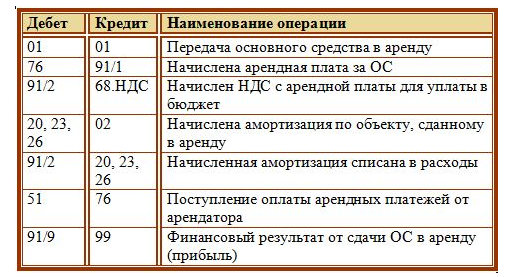

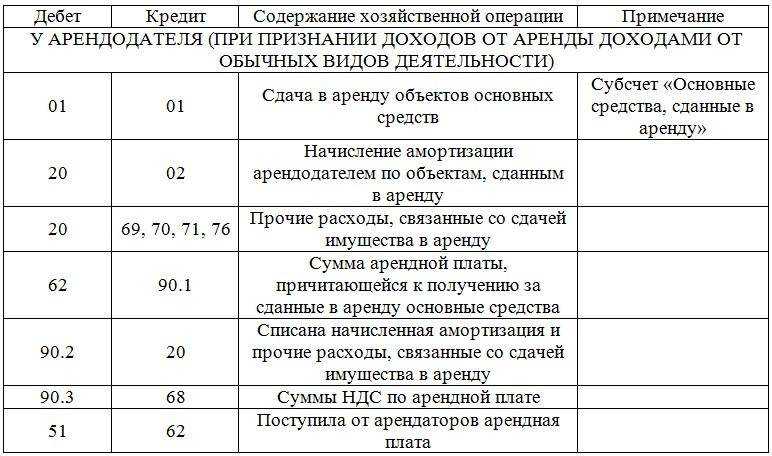

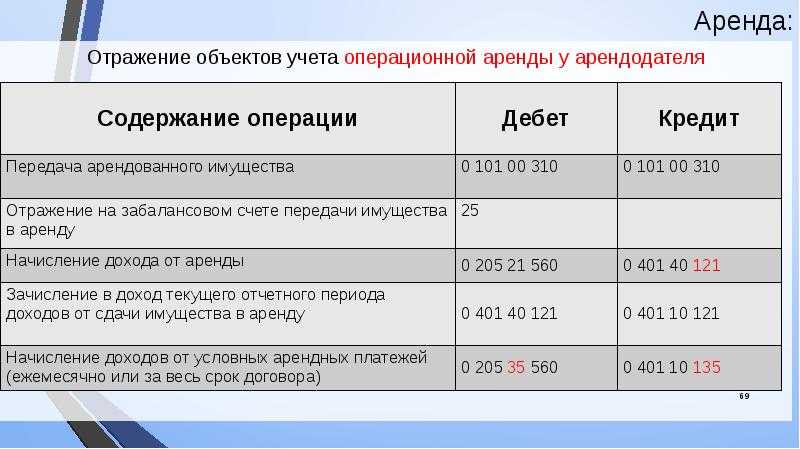

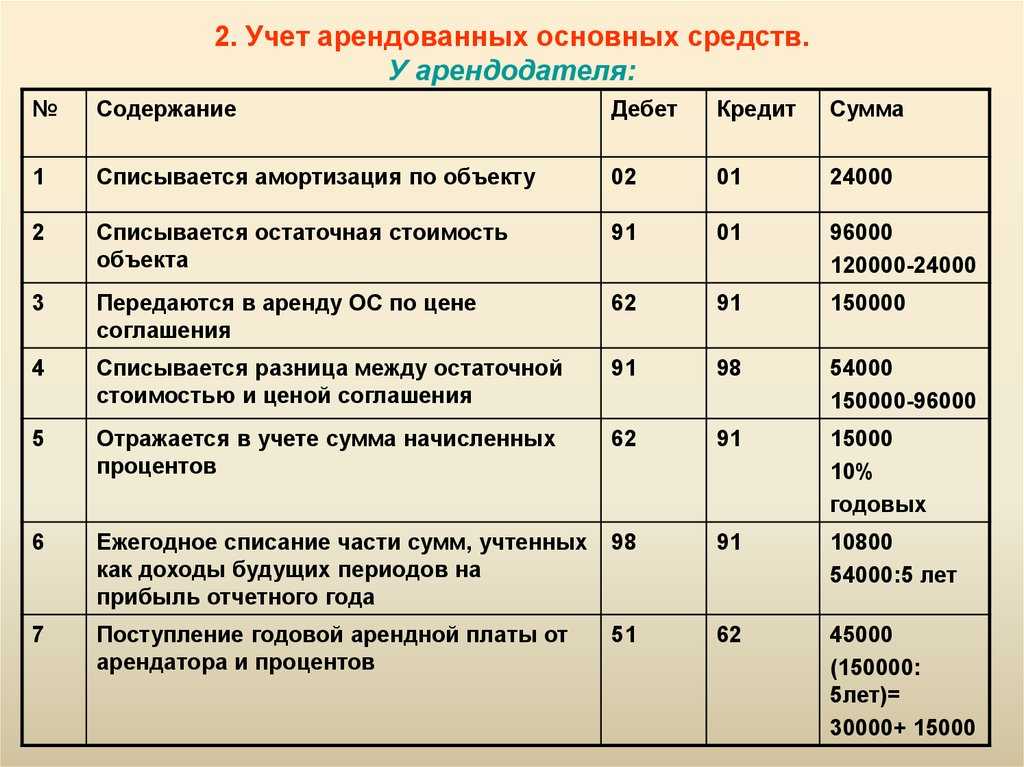

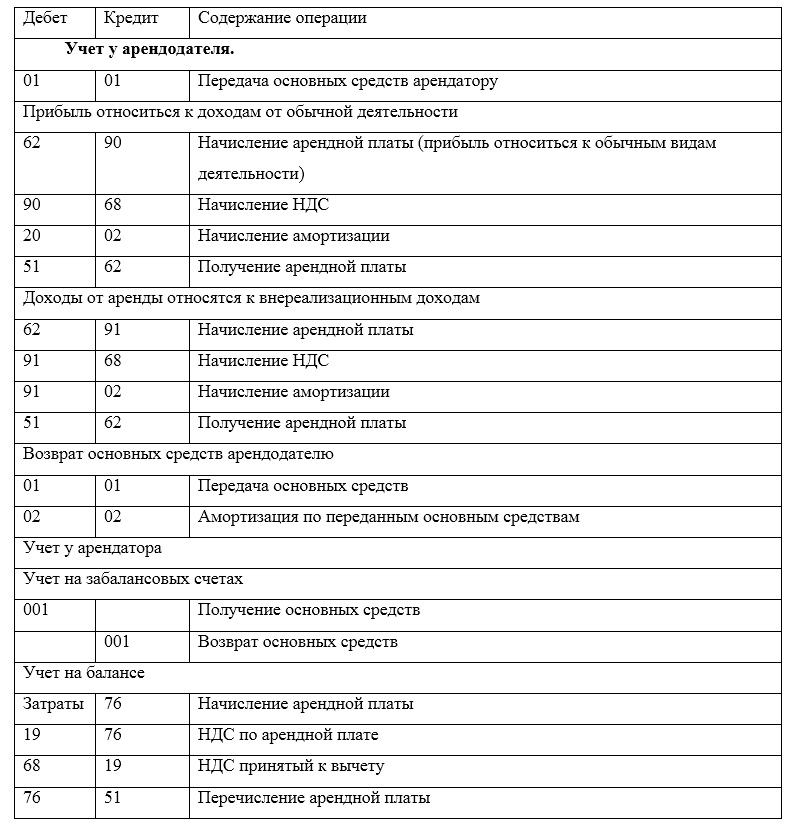

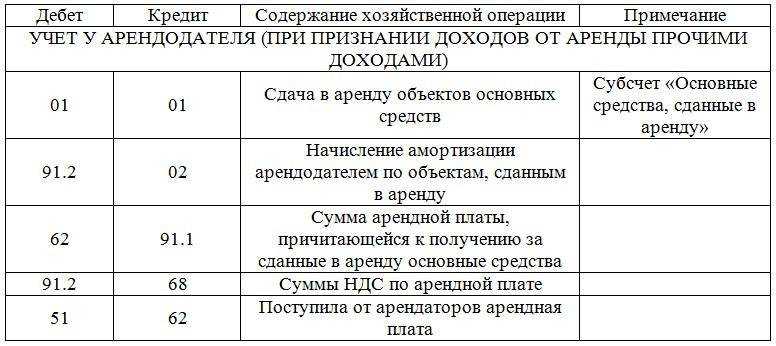

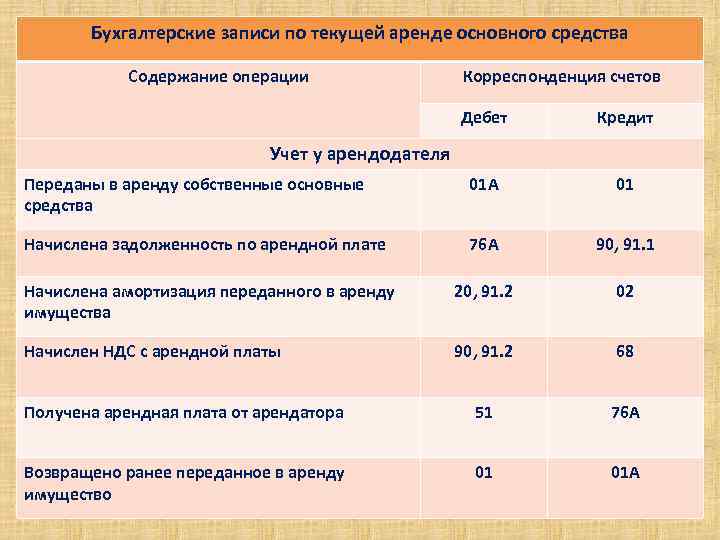

- Учет у Арендодателя

- Получена арендная плата — проводка

- Расходы на ремонтные работы

- Как учесть доходы от сдачи имущества в аренду

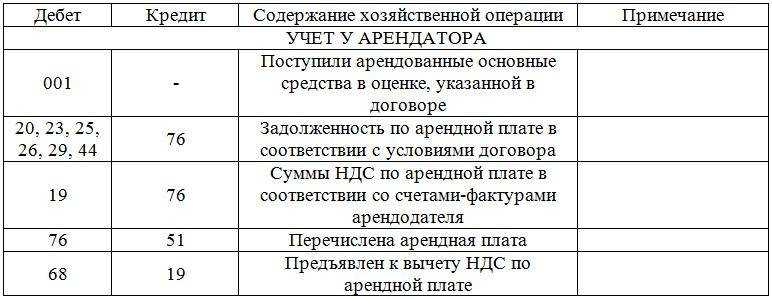

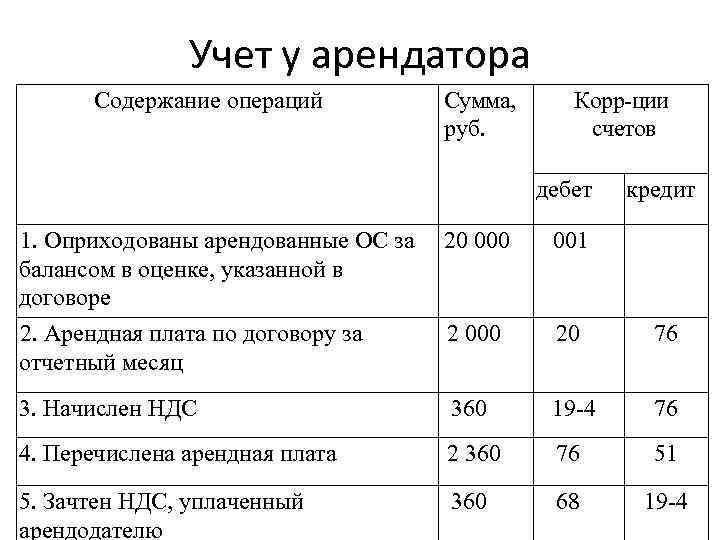

- Учет у Арендатора

- Обозначения аналитических счетов, используемые в таблице проводок

Исправление корректировки стоимости товаров (по средней) за расчетом себестоимости продукции в УПП 1.3

В учетной политике установлена оценка стоимости МПЗ при выбытии — по средней стоимости. Учет по партиям не ведётся. Используются серии и характеристики номенклатуры. При выполнении корректировки стоимости товаров документом «Расчет себестоимости» не учитываются серии и характеристики товаров. Происходит попытка усреднить стоимость всего пёстрого многообразия различных позиций (SKU) с разными сериями и характеристиками, которые по факту не являются одним и тем же товаром и должны отличаться друг от друга стоимостью. Усугубляет проблему обстоятельство, что на выходе определенных комплектаций может получиться верная, уже имеющаяся в учетной системе карточка номенклатуры, встречающаяся исходными данными других комплектаций. Поэтому результат расчета себестоимости неудовлетворительный, необходимо исправление результата расчета.

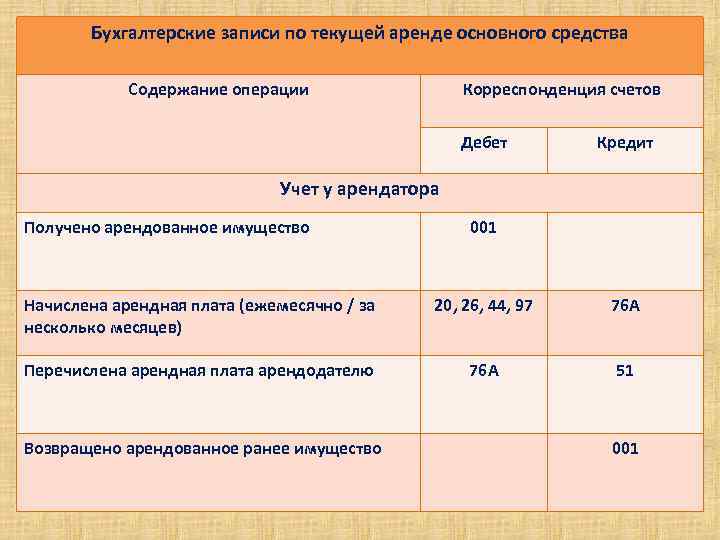

Учет арендной платы

Для фиксирования стоимости аренды нежилого помещения используется забалансовый счет 001 «Арендованные ОС». Учитывается стоимость жилья, прописанная в договоре. Затраты отражаются в момент фактического получения помещения. Правила эти установлены Инструкцией по использованию Плана счетов бухучета, установленного Приказом Минфина №94н от 31.10.2000.

Расходы на аренду, согласно пункту 5 и 7 Положения по бухучету, установленного Приказом Минфина №33н от 6.05.1999, считаются расходами по основным направлениям деятельности. Ежемесячные начисления по аренде отражаются на ДТ счета 20 «Главное производство» и КТ счета «Расчеты с кредиторами. Когда платеж перечисляется арендодателю, нужно выполнить запись по ДТ счета 76 и КТ счета 51.

В рамках налогового учета передача недвижимости в аренду считается услугой на основании пункта 5 статьи 38 НК РФ. НДС, предъявленный компании, принимается к вычету на момент принятия услуги по аренде к учету. Вычет осуществляется на основании первичной документации на основании пункта 2 статьи 171, пункта 1 статьи 172 НК РФ.

ВНИМАНИЕ! Траты на оплату коммунальных услуг (с учетом НДС) будут учтены в структуре трат по основным направлениям работы компании. Признаются они в момент получения квитанций от лица, предоставляющего услугу аренды

Отражение арендной платы

Учет у Арендодателя

Сдача помещений в аренду признается у арендодателя доходом. И отражается на счете 90 «Выручка по основным видам деятельности» или на счете 91 «Прочие доходы».

Дебет Кредит Основание

76 90,91 Начислена арендная плата

50,51 76 Поступили денежные средства от арендодателя

Учет у Арендатора

Арендные платежи, уплачиваемые Арендодателю по договору аренды являются для Арендатора затратами и отражаются на счете 20 «Основное производство» или на счете 26 «Общехозяйственные расходы».

Дебет Кредит Основание

20,26 76 Начислена арендная плата

76 50,51 Оплачена аренда помещения

Если Арендодателем выступают органы государственной власти которым принадлежит государственное, региональное или муниципальное имущество, то Арендатор выступает в качестве налогового агента по налогу на добавленную стоимость (НДС). Налог на добавленную стоимость рассчитывается Арендатором самостоятельно исходя их стоимости арендной платы с учетом НДС.

Пример 1. ООО «Ригла» заключило договор аренды помещения с местными органами власти. Арендная плата за календарный месяц составила 29500 рублей, в том числе НДС 20%.

Учет в ООО «Ригла»

Дебет Кредит Сумма Основание

20,26 76 24583,33 Начислена арендная плата за месяц

19 68 4916,67 Начислен НДС с арендной платы

76 51 24583,33 Перечислена арендная плата

68 51 4916,67 Перечислен НДС в бюджет

68 19 4916,67 Заявлена сумма НДС к возмещению из

бюджета

Арендная плата за один календарный месяц 29500 рублей с НДС 20%. Выделяем сумму НДС. НДС=29500*20/120=4916,67 руб. Находим сумму арендной платы без НДС=29500-4916,67=24583,33 руб. Уплаченную в бюджет сумму НДС можно возместить. Для этого необходимо подать декларацию по НДС и заявить в ней сумму к вычету. Основанием является платежное поручение на уплату НДС и счет-фактура от Арендодателя за аренду помещения на соответствующий месяц.

Примечание. Следует отметить, что в данном случае есть исключения, когда аренда помещения у органов государственной власти не облагается НДС:

— в аренду передаются помещения жилищного фонда

— если получено уведомление на освобождение от НДС и выручка от продажи товаров (работ, услуг) без учета НДС не превышает 2 млн. рублей

— если Арендатором является иностранное лицо или иностранная организация, зарегистрированные в ФНС России

Как учесть затраты на аренду помещений?

Так, налоговики очень часто при проверках снимают с учета расходы с формулировками «понесённые расходы не привели к получению доходов», «размер расходов не соответствует доходам»/ «понесённые расходы принесли убыток». В своей работе руководствуйтесь позицией Верховного Суда, который считает, что под экономической обоснованностью расходов следует понимать их направленность на развитие производства и сохранение его прибыльности.

Главное – это иметь намерение получить прибыль в данном периоде или в будущем.

Необходимость определения вида расхода в налоговом учете Теперь необходимо расходы отнести к определенному виду расхода, установленному НК РФ.

Учет арендной платы за помещение

Арендная плата – перечисление или получение денежных средств за временное пользование имуществом.

Для начисления арендной платы за пользование автомобилем или помещением начисляется по дебету затратных счетов организации (20-е, 44) и кредиту 60 (76 или 73 – если договор заключен сотрудником).

Документальное оформление аренды оформляется договором, актом приема-передачи и графиком платежей.

При пользовании арендованным земельным участком, помимо права на аренду, нужно учитывать затраты на его получение. Для этих целей используют бухгалтерский счет 97. Проводки выглядят так:

По мере списания расходов делают запись: Дебет 20 (26..)Кредит 97.

Перечисление денег за аренду оформляется платежным поручением и записью в учете: Дебет 60 (76,73)Кредит 51.

Организация, предоставляющая в аренду имущество, является арендодателем. Для нее доход от аренды учитывается, как реализационный (если данный вид деятельности основной) с использованием счета 90.1 или внереализационный (прочий) – 91.1.

Проводки по примеру

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 26 | 60 | Начислена арендная плата | 29 000 | Акт приемки/передачи Договор арендыСчет-фактура |

| 60 | 51 | Перечислены деньги арендодателю | 29 000 | Платежное поручение исх. |

| 19 | 60 | Учтен НДС по аренде | 4424 | Счет-фактура |

| 68 НДС | 19 | Возмещение НДС | 4424 | Счет-фактура |

| 76 | 51 | Перечислены деньги за право аренды земельного участка | 58 795 | Платежное поручение исх. |

| 97 | 76 | Отнесены на расходы будущих периодов затраты на приобретения права аренды | 28 000 | Бухгалтерская справка |

| 44 | 97 | Ежемесячная сумма списания расходов будущих периодов на расходы на продажу | 777,77 | Бухгалтерская справка |

| 44 | 76 | Начислена ежемесячная сумма арендной платы | 47 000 | Договор аренды Акт приема-передачиБухгалтерская справка |

| 76 | 51 | Перечислена арендная плата за участок | 47 000 | Платежное поручение исх. |

Аренда при упрощенной системе налогообложения

Со стационарными торговыми точками связано еще одно неудобство: при сдаче их в субаренду налог обязаны уплачивать как арендодатель, так и арендатор (предоставляющий субаренду).

Таким образом, и аренда, и субаренда стационарных объектов облагаются ЕНВД.

ВниманиеОднако есть исключение — если на этих объектах имеется торговый зал (Письмо Минфина России от 06.03.2006 N 03-11-02/50). При этом нужно помнить: привилегией можно воспользоваться, когда наличие такого зала зафиксировано в инвентаризационных и правоустанавливающих документах

При этом нужно помнить: привилегией можно воспользоваться, когда наличие такого зала зафиксировано в инвентаризационных и правоустанавливающих документах.

ВажноЭто же касается и конструктивно обособленных секций (имеются в виду отсеки с отдельной дверью, разгороженные гипсокартонными панелями).ИнфоПримечание. Об этом говорится в Письме Минфина России от 25.11.2005 N 03-11-04/3/143.И последнее замечание

Общий учет затрат на аренду

Аренда помещения может включать постоянную (фиксированная цена за квадратный метр) и переменную часть (коммунальные платежи, электроэнергия). При наличии в условиях договора переменной арендной платы, собственник помещения самостоятельно уплачивает сумму этих обязательств управляющим компаниям, а потом выставляет арендатору счет пропорционально потребленным им услугам.

На последнее число месяца организация включает затраты на аренду помещения в расходы. От предназначения площади (склад, офис, производственный цех и т.д.)зависит выбор счета отражения начисления арендной платы:

По дебету:20, 26, 23, 25, 44, 29, по кредиту — счет 60.

Оплата:

Дебет 60 Кредит 51.

Арендодатель, являющийся плательщиком НДС, выставляет счета-фактуры:

- Дебет 19 Кредит 60 –входной НДС;

- Дебет 68 НДС Кредит 19 – НДС принят к вычету.

Но это возможно, если помещение используется для нужд, облагаемых этим налогом.

Пример:

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.01 | Начислена арендная плата | 36 000 | Акт приемки/передачи Договор аренды

Счет-фактура |

|

| 60.01 | Перечислены деньги арендодателю | 36 000 | Платежное поручение исх. | |

| 19 | 60.01 | Учтен НДС по аренде | 5492 | Счет-фактура |

| 68 НДС | 19 | Возмещение НДС | 5492 | Счет-фактура |

Совет № 3. Учитывайте коммунальные расходы

Законодатель дает возможность сторонам договора аренды самим определить, кто из них будет нести бремя коммунальных расходов по содержанию арендуемого имущества.

Практика показывает, что существует несколько вариантов взаимодействия сторон договора аренды в части оплаты коммунальных услуг. Разберем подробно три самых популярных из них.

Вариант 1.Оплата коммунальных услуг производится за счет арендодателя.

В таком случае стороны прописывают в договоре, что расходы по содержанию сданного в аренду помещения несет арендодатель. Данное условие необходимо прописать в обязанностях арендодателя и указать, что оплата коммунальных услуг производится за его счет по выставленным ему поставщиками этих услуг счетам.

Налоговые последствия при таком раскладе следующие. Арендодатель имеет право уменьшить налогооблагаемую базу по налогу на прибыль на сумму произведенных затрат. НДС, уплаченный арендодателем в составе платы за коммунальные услуги, он может предъявить к вычету (при условии, что арендная плата облагается НДС).

Арендатор при таком раскладе уплачивает арендодателю только арендную плату, сумму которой он включает в состав своих расходов, а предъявленный ему арендодателем НДС ставит к вычету

Вариант 2. Оплата коммунальных услуг производится за счет арендатора путем заключения отдельных договоров. Этот вариант пользуется популярностью только тогда, когда предметом аренды является государственная или муниципальная собственность или договор заключается на длительный срок. Так как тогда арендатору приходится самому заключать отдельные договоры с поставщиками коммунальных услуг.

Однако если стороны договорились именно так, то необходимо указать в договоре обязанности арендатора, а именно:

- от своего имени заключить отдельные договоры с организациями-поставщиками коммунальных услуг;

- самостоятельно производить оплату коммунальных услуг по выставляемым ему счетам.

Арендодатель в данном случае коммунальные расходы не несет, а получает арендную плату, сумму которой он включает в состав доходов. Арендатор же указанные затраты может учесть в составе прочих расходов, а НДС, уплаченный в составе коммунальных платежей поставщикам услуг, может принять к вычету – при соблюдении условий, предусмотренных статьями 171 и 172 НК РФ (наличие счета-фактуры, документов, свидетельствующих об оплате, и т.д.).

Вариант 3. Оплата коммунальных услуг производится за счет арендатора путем включения коммунальных расходов в арендную плату. Этот вариант является наиболее оптимальным, так как арендатору не нужно заключать какие-то другие договоры, но при этом сумма, подлежащая уплате за потребленные коммунальные услуги, прозрачна и понятна обеим сторонам. При таком порядке взаимодействия арендатор уплачивает коммунальные услуги как переменную часть в составе арендной платы. То есть арендатор выставляет счет на две позиции:

1. Фиксированная часть арендной платы (изначально установлена договором).

2. Переменная часть арендной платы (равна сумме расходов на оплату коммунальных услуг, потребленных арендатором).

В договоре обязательно необходимо указать, что арендная плата состоит из двух частей: фиксированной и переменной. Тогда с налогообложением не возникнет проблем. Арендодатель всю сумму арендной платы (включая переменную) учитывает в доходах и облагает НДС. НДС предъявленный поставщиками коммунальных услуг арендодатель может принять к вычету. Арендатор, в свою очередь, учитывает в расходах всю арендную плату, включая фиксированную и переменную части и принимает НДС к вычету со всей суммы.

На практике встречаются и другие варианты взаимодействия сторон в части уплаты коммунальных платежей, как например возмещение коммунальных расходов арендодателю, или заключение агентского договора на уплату коммунальных расходов, или заключение отдельно договора аренды и договора на коммунальные услуги. Но эти варианты более трудозатратны, не имеют четкого законодательного регулирования, а судебная практика не единообразна. Поэтому во избежание налоговых рисков рекомендуется использовать в договоре безопасные формулировки.

Усн при сдаче в аренду нежилого помещения

ДЕБЕТ 51 КРЕДИТ 62– 90 000 руб. – поступила арендная плата за январь на расчетный счет; ДЕБЕТ 62 КРЕДИТ 90-1– 90 000 руб. – начислена арендная плата за февраль и отражена задолженность арендатора; − в марте:

ДЕБЕТ 51 КРЕДИТ 62– 90 000 руб. – поступила арендная плата за февраль на расчетный счет; ДЕБЕТ 62 КРЕДИТ 90-1– 90 000 руб.

– начислена арендная плата за март и отражена задолженность арендатора. (90 000 руб. × 3 мес.). В книгу учета доходов и расходов переносится только фактически полученная арендная плата в размере 180 000 руб. (90 000 руб. × 2 мес.). При этом имущество было сдано арендатору на один месяц.

Коммунальные услуги

Коммунальные услуги могут оплачиваться разными способами. Платежи могут осуществляться самим арендодателем. В этом случае арендатор должен возместить расходы собственника помещения. Траты на оплату коммунальных услуг, включающие НДС, входят в структуру расходов по основным направлениям деятельности, что оговорено пунктом 5 и 7 Правил бухучета, утвержденных Приказом Минфина №33 от 6.05.1999. Эти расходы признаются только в том случае, если компания получила расчетные документы (основание – пункт 16 ПБУ 10/99).

В бухучете коммунальные расходы фиксируются по ДТ счета учета затрат. Корреспондирующим счетом является кредит счета 76. При переводе денег арендатору используется эта проводка: ДТ76 КТ51. Соответствующее указание дано в Инструкции по использованию Плана счетов бухучета, установленного Приказом Минфина №94н от 31.10.2000.

Используемые проводки

При учете коммунальных платежей актуальны эти проводки:

- ДТ44 КТ76. Фиксация стоимости коммунальных услуг. Предполагается, что арендодатель внесет оплату, а арендатор возместит все расходы. Последние отражаются на основании соглашения об аренде, счета, выставленного арендодателем, счета коммунальных услуг.

- ДТ19 КТ76. Фиксирование НДС с расходов по коммунальным услугам. Запись осуществляется на основании счет-фактуры.

- ДТ68 КТ19. Принятие к вычету НДС по коммунальным услугам.

- ДТ76 КТ51. Возмещение расходов арендодателя на оплату коммунальных услуг. Запись выполняется на основании выписки по расчетному счету.

Сумма по каждой проводке должна подтверждаться первичными документами.

Вычет выполняется в отношении налога, предъявленного арендодателем. Предполагается, что аренда помещения и сопутствующие расходы являются налогооблагаемым объектом на основании пункта 2 статьи 171 НК РФ. Вычеты выполняются на основании счет-фактур (основание – пункт 1 статьи 172 НК РФ). Для исчисления налога на прибыль нужно учесть стоимость коммунальных услуг в структуре материальных расходов. Указание на это дано в пункте 2 статьи 253 и пункте 1 статьи 254 НК РФ.

Существуют также письма УФНС №16-15/058069 от 30.06.2008.

Согласно им, траты на оплату коммунальных услуг должны быть подтверждены актами расчетов платежей, сформированными арендодателем.

Нужно это для налогообложения. Стоимость использованных ресурсов учитывается в момент получения компанией счетов и актов. Основанием этого является пункт 2 статьи 272 НК РФ, пункт 1 статьи 252 НК РФ.

Бухгалтерское сопровождение у арендодателя

Так как арендодатель является собственником помещений (оборудования), в бухгалтерском учете данные активы отображаются на сч.01. При передаче активов в аренду для дополнительного учета открывается субсчет для отражения сданного в аренду имущества.

Учет платежей арендодателя и оказания услуг отображается в бухгалтерском учете компании, в зависимости от основной деятельности юридического лица, указанного в ЕГРЮЛ.

Если основной предпринимательской деятельностью фирмы является сдача имущества в аренду, то услуги аренды будут отображаться в составе продаж и учитываться на сч.90:

- Дт 62 Кт 90.01 — начисление услуг, отражение в учете задолженности арендатора.

- Дт 90.03 Кт 68 – начисление НДС к уплате в ИФНС России.

- Дт 20 Кт 02,70 и т. д. – начисление затрат.

- Дт 90.02 Кт 20 (44) – списание затрат арендатора (например, амортизация основных средств, переданных в аренду).

- Дт 50,51 Кт 62 – получение оплаты от арендатора.

- Дт 91.9 Кт 99 – отображена прибыль.

Если предоставление активов в аренду не является основной деятельностью компании, то в бухгалтерском учете поступления от аренды учитываются в составе прочих доходов, а бухгалтерское сопровождение расчетов представляется следующим образом:

- Дт 76 Кт 91.1 – начислена аренда, отображен долг арендатора.

- Дт 91.02 Кт 02 (76,70 и т. д.) – затраты по активам, переданным в аренду, учитываются в составе прочих издержек.

- Дт 91 Кт 68 – начисление налога на добавленную стоимость.

- Дт 50,51 Кт 76 – оплата арендатора.

Налоговый учет расходов по договорам аренды с физ.лицом при осно

НК РФ). Перечень видов предпринимательской деятельности, на которые распространяется данный режим, приведен в п. 2 ст. 346.26

НК РФ. После поправок, внесенных в статью Федеральным законом от 21.07.2005 N 101-ФЗ, этот перечень пополнился.

Так, с 2006 г. под уплату ЕНВД подпадает «оказание услуг по передаче во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей». То есть сдача в аренду. Но не всякая. Примечание. См. пп. 13 п. 1 ст. 346.26 НК РФ. Что такое «стационарные торговые места, не имеющие залов обслуживания посетителей»? По мнению Минфина России (Письмо от 25.11.2005 N 03-11-04/3/143), сюда подходит формулировка из ст. 346.27 НК РФ для «стационарной торговой сети, не имеющей торговых залов».

Налоговый учет

Платежи по аренде считаются прочими расходами, направленными на производство и реализацию. Соответствующее указание дано в пункте 1 статьи 264 НК РФ. Предпринимателю нужно помнить, что затратами могут признаваться расходы, соответствующие этим характеристикам:

- Финансовая обоснованность платежей.

- Наличие подтверждающих документов.

В НК не содержится перечень бумаг, которые подтверждают факт аренды. Однако нужные сведения есть в письмах Минфина №03-07-09/42594 от 26.08.2014 и №03-03-06/1/12764 от 24.03.2014. Для подтверждения аренды помещения нужны эти документы:

- Договор аренды, оформленный в соответствии с законом.

- Акт приемки-передачи помещения.

- Платежные бумаги, которые получает арендатор при уплате услуг.

- Акт сдачи-приемки услуг, составляемый ежемесячно.

Последний документ нужен только в том случае, если необходимость ежемесячного составления акта сдачи-приемки услуг оговорена в основном договоре.

Пример

В марте 2017 года фирма на основании акта приемки-передачи арендовала нежилое помещение. Необходимо оно для производственных нужд. Арендные платежи компания уплачивает в последнюю дату месяца. Проводки в данном случае будут следующими:

- ДТ001. Зафиксирована стоимость аренды помещения. Данная проводка должна быть выполнена в марте 2017 года. Сумма отражается на основании акта приемки-передачи.

- ДТ20 КТ76. Начисление ежемесячной арендной платы. Производится на основании соглашения об аренде.

- ДТ19 КТ76. Предъявленный НДС. Отражается на основании счет-фактуры.

- ДТ68 КТ19. Принятие НДС к вычету на основании счет-фактуры.

- ДТ76 КТ51. Перечисление платежа арендодателю. Выполняется на основании выписки по расчетному счету из банковского учреждения.

Все приведенные проводки, помимо первой, выполняются ежемесячно.

Что такое арендная плата?

Для собственника арендная плата это доход от передачи помещения в

пользование другому лицу. Сдать можно любую недвижимость – квартиры, офисы,

торговые помещения, склады. Гостиницы – это наиболее типичный случай сдачи

помещения в аренду за плату.

Для арендатора арендная плата – это расходы, которые приходится

платить за право пользования помещением. При этом для бизнеса учет расходов на

арендную плату может быть различным. Например, для производственных компаний

расходы на аренду склада или производственного помещения будут учитываться, как

переменные расходы и входить в себестоимость произведенной продукции, а расходы

на аренду офиса – это часть постоянных расходов.

Не нашли, что искали?

Как распределить обязанности, связанные с эксплуатацией объекта аренды, между арендатором и арендодателем, можно обсудить, составляя договор.

Если же этих условий в договоре нет, руководствоваться следует нормами Гражданского кодекса.

Общепринято, что текущие расходы несет арендатор (п. 2 ст. 616

ГК РФ), а капитальный ремонт — это уже «головная боль» арендодателя (п.

1 ст. 616 ГК РФ). Примечание. Эти правила применяют, если иное не оговорено в договоре аренды. В бухгалтерском учете затраты на капитальный ремонт учитываются как расходы от обычных видов деятельности (п. 5

ПБУ 10/99) на дебете счета 20 (26). Напомним: это порядок для фирм, специализирующихся на сдаче в аренду.

Если же сдача имущества в аренду не является основным видом деятельности для организации, то расходы от сдачи в аренду отражают на счете 91-2 «Прочие расходы».

Это объясняется тем, что такая компенсация приводит к образованию экономической выгоды у арендодателя.При этом арендодатель может учесть возмещаемые затраты, необходимые для осуществления предпринимательской деятельности, в составе материальных расходов. В составе расходов признается также сумма «входного» НДС, предъявленная поставщиками коммунальных услуг (пп. 8 п. 1 ст. 346.16

НК РФ).Расчет УСН в случае оплаты арендатором коммунальных услуг в составе арендной платы.Арендатор и арендодатель вправе заключить договор аренды с условием о включении коммунальных платежей в состав арендной платы на основании права, предоставленного ст.

Учет у Арендодателя

При эксплуатации помещения арендодатель несет коммунальные расходы на содержание такого помещения: электричество, газ, тепловая энергия, водоснабжение, канализация, вывоз твердых коммунальных отходов, уборка помещения, интернет, связь, сигнализация и прочие расходы. Расходы, которые предъявляют ресурсоснабжающие и иные организации-поставщики услуг(работ). Данные перечисленные расходы являются расходами и отражаются на счете 20 «Основное производство» или на счете 26 «Общехозяйственные расходы».

Дебет Кредит Основание

20,26 60 Начислены коммунальные услуги, предъявленные

ресурсоснабжающими и иными организациями-постащиками

услуг(работ)

60 50,51 Оплачены услуги (работы) поставщикам услуг

Получена арендная плата — проводка

Как правильно отразить в бухгалтерском учете доходы, полученные за год сдачи помещения в аренду? Поясним на примере.

Основным видом деятельности ООО «Маркет» является оптовая торговля. На балансе организации имеются нежеланные помещения, которые она сдает в аренду. За 2012 год ООО получило доход от сдачи имущества в аренду в сумме 159 300 руб. (в том числе НДС — 24 300 руб.). Расходы, связанные с предоставлением имущества в аренду, составили 162 000 руб. Сдача имущества в аренду не является для «Маркета» обычной деятельностью.

Бухгалтеру «Маркета» нужно будет сделать проводки:

- ДЕБЕТ 76 КРЕДИТ 91-1 — 159 300 руб. — начислена арендная плата за отчетный период;

- ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС» — 24 300 руб. — начислен НДС с арендной платы;

- ДЕБЕТ 91-2 КРЕДИТ 02 (70, 69…) — 162 000 руб. — отражены затраты, связанные со сдачей имущества в аренду;

- ДЕБЕТ 99 КРЕДИТ 91-9 — 27 000 руб. (159 300 – 24 300 – 162 000) — отражен убыток от прочей деятельности организации.

31 декабря 2012 года бухгалтер «Маркета» должен закрыть все субсчета к счету 91. Для этого нужно сделать проводки:

- ДЕБЕТ 91-1 КРЕДИТ 91-9 — 159 300 руб. — закрыт субсчет 91-1 по окончании года;

- ДЕБЕТ 91-9 КРЕДИТ 91-2 —189 000 руб. (24 300 + 162 000) — закрыт субсчет 91-2 по окончании года.

Расходы на ремонтные работы

В пункте 2 статьи 616 ГК РФ указано, что арендатор должен следить за исправным состоянием арендованной недвижимости. Ремонт проводится арендатором за свой счет, если обратного не указано в договоре между сторонами. Сопутствующие траты признаются расходами по основным направлениям деятельности. Они входят в себестоимость реализованной продукции на основании пунктов 5, 7, 9 Положения по бухучету ПБУ 10/99, установленного Приказом Минфина №33н от 6.05.1999.

В пунктах 16 и 18 ПБУ 10/99 указано, что траты на текущий ремонт отражаются в бухучете на момент проставления подписи в акте приемки-сдачи исполненных работ. Сумма трат определяется исходя из сведений, указанных в договоре. Расходы по ремонтным работам отражаются по ДТ счета 44. Корреспондирующим счетом является КТ счета 60.

При отражении затрат на ремонт используются эти проводки:

- ДТ44 КТ60. Фиксация стоимости ремонтных работ. Запись вносится на основании акта приемки-сдачи исполненных работ.

- ДТ19 КТ60. Сумма НДС, выставленного ремонтной компанией. Проводка вносится на основании счет-фактуры.

- ДТ60 КТ51. Перевод платежа ремонтной компании.

- ДТ68 КТ19. Принятие к вычету суммы НДС.

С компанией, которая выполняет ремонт, нужно обязательно заключить соглашение. В обратном случае учет будет незаконным, так как он не подтвержден документально.

Арендные отношения отображаются в бухгалтерском учете обеих сторон договора.

Бухгалтерское сопровождение у арендодателя осуществляется в следующей последовательности:

— Выставление счета арендатору, прием авансовых платежей.— Начисление арендной платы – выставление акта выполненных работ, начисление НДС.— Начисление переменной части (при наличии), составление акта арендатору.— Получение денежных средств от арендатора в счет оплаты переменной части договора.

Бухгалтерское отображение у арендатора:

— Перечисление денежных средств поставщику на основании счета или договора.— Принятие услуг, учет затрат в расходах компании на основании акта арендодателя, принятие НДС к вычету.

Оплата переменной части арендного договора, учет затрат.

Для удобства ведения бизнеса на определенной территории многие юридические лица арендуют производственные и офисные помещения. Арендный договор подразумевает собой соглашение, согласно которому арендодатель (собственник имущества) предоставляет право арендатору использовать имущество (помещения, оборудование) без перехода права собственности за определенную плату. В договоре прописываются основные условия начисления платы (основная, переменная часть), возможность производить улучшения актива.

Дополнение от автора! Арендный договор, заключенный на срок более 12 месяцев, подлежит обязательной государственной регистрации (договор на 11 месяцев с последующей пролонгацией регистрации не подлежит).

Как учесть доходы от сдачи имущества в аренду

Фирма может сдать свое имущество в аренду. Суммы арендной платы, причитающиеся ей от арендаторов, в бухучете отражают в составе операционных доходов, если выполнены два условия:

- сдача имущества в аренду не обозначена как вид деятельности в уставе вашей фирмы;

- сумма доходов от аренды не превышает 5 процентов от общей суммы выручки за отчетный период.

Если указанные выше условия не выполнены, то доходы от аренды отразите в составе выручки от реализации. В Отчете о прибылях и убытках покажите их по строке 010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг…». Если эти условия соблюдены, то доход от сдачи имущества в аренду отразите такой проводкой:

- Дебет 76 Кредит 91-1 — начислена арендная плата;

- Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» (76 субсчет «Расчеты по неоплаченному НДС») — начислен НДС с арендной платы.

Сумму таких доходов укажите по строке 090 отчета за вычетом НДС. Производственное предприятие ЗАО «Актив» сдает в аренду две комнаты в своем административном здании. Ежемесячная сумма арендной платы, которую получает «Актив», составляет 17 700 руб. (в том числе НДС — 2700 руб.).

Сдача имущества в аренду не является предметом деятельности «Актива». Фирма рассчитывает НДС «по отгрузке».

Бухгалтер «Актива» ежемесячно делает проводки:

- Дебет 76 Кредит 91-1 — 17 700 руб. — отражена арендная плата;

- Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» — 2700 руб. (17 700 руб. х 18% : 118%) — начислен НДС;

- Дебет 51 Кредит 76 — 17 700 руб. — поступила арендная плата.

В форме N 2 за 2005 год по строке 090 бухгалтер отразит общую сумму арендной платы, которую «Актив» получил за 2005 год, за вычетом НДС. Эта сумма составит: (17 700 руб. — 2700 руб.) х 12 мес. = 180 000 руб.

В налоговом учете поступления от аренды относят к доходам от реализации или к внереализационным доходам. Чтобы определить вид дохода, нужно исходить из правила «систематичности». Так, если арендная плата получена два и более раз в течение календарного года, то ее считают доходом от реализации. В противном случае — внереализационным доходом.

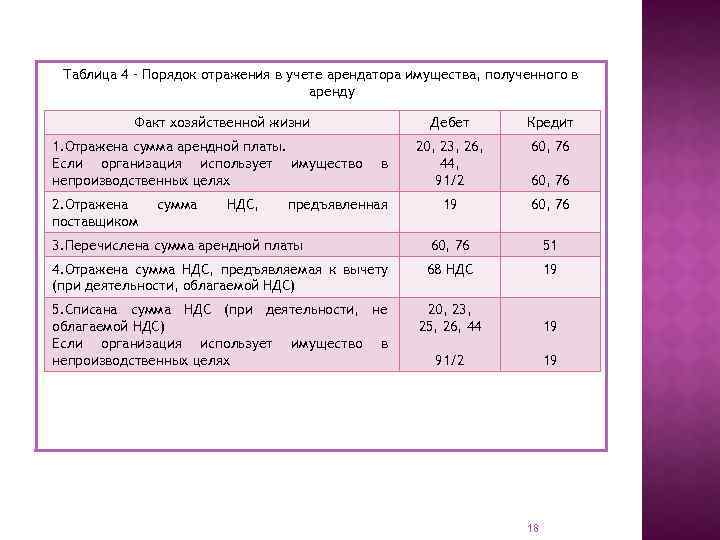

Учет у Арендатора

Учет коммунальных расходов у Арендатора имеет свои нюансы. Расходы учитываются в бухгалтерском учете только после подписания договора аренды помещения. Вызывает сложности и тот факт можно или нельзя зачесть НДС в счет-фактурах, которые «перевыставил» Арендодатель на коммунальные услуги. Обычно все расходы по эксплуатации помещения несет Арендодатель, так как от его имени заключены договоры оказания услуг (работ). Счет-фактура на расходы оформляется на имя Арендодателя. Потом, эти расходы Арендодатель распределяет согласно фактически понесенным затратам на Арендатора и выставляет счет-фактуру на имя Арендатора от своего имени. В таком случае НДС к вычету не принимается.

Следующий вариант, когда можно возместить НДС по коммунальным расходам, это когда Арендодатель от своего имени заключает договор с ресурсоснабжающими организациями. В данном случае, счет-фактура будет выставляться на имя Арендатора. По такой счет-фактуре можно принять к вычету НДС.

Можно выбрать следующий вариант. Когда Арендодатель будет являться посредником услуг между ресурососнабжающей организацией и Арендатором. В договоре необходимо прописать такое условие. Тогда, Арендатор вправе по такому счет-фактуре принять к вычету НДС и зачесть расходы.

Самый удобный и безопасный способ для бухучета коммунальных расходов и возмещения по ним НДС, это когда они дополнительно включены в стоимость арендной платы. Арендатор без проблем зачтет всю сумму в расходы, и возместить НДС с бюджета. Удобен он и для Арендодателя: всю сумму по коммунальным платежам поставит в расходы, и возместит НДС из бюджета по счет-фактурам от ресурсников.

Обозначения аналитических счетов, используемые в таблице проводок

К балансовому счету 68 «Расчеты по налогам и сборам»: 68-НДС «Расчеты по НДС»; 68-пр «Расчеты по налогу на прибыль».

Содержание операций

Дебет

Кредит

Сумма, руб.

Первичный документ

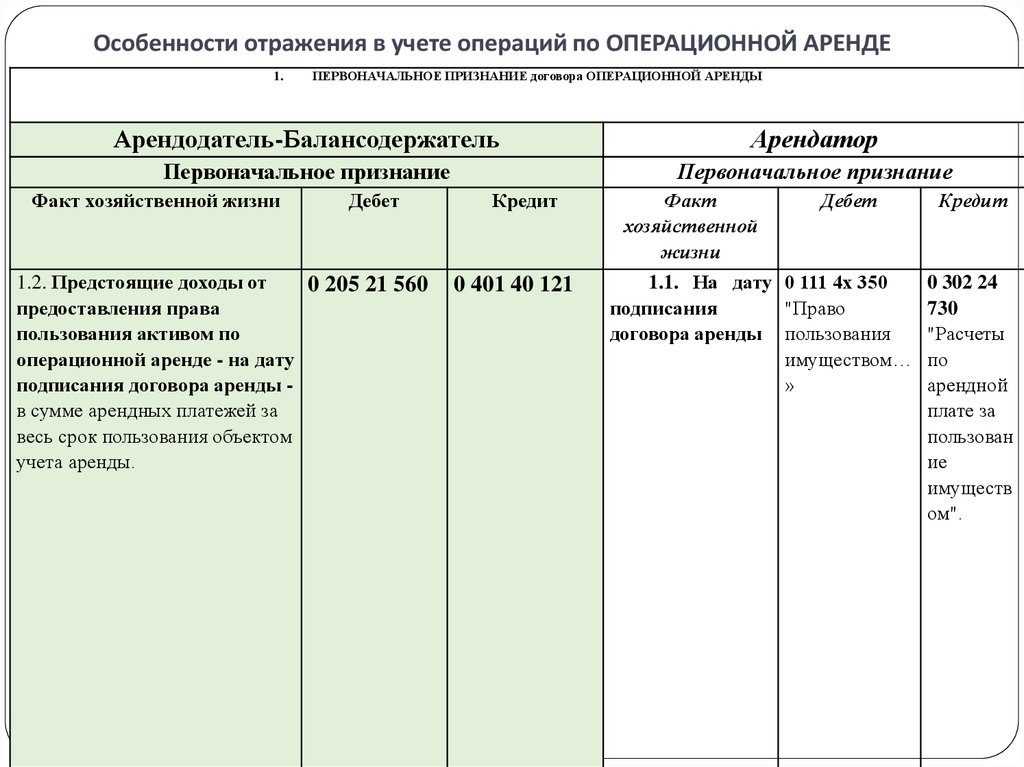

Принятие к учету затрат на капитальный ремонт арендованного помещения

Отражены затраты на капитальный ремонт арендованного офисного помещения, выполненный подрядной организацией

(67 850 — 10 350)

26

(44)

60

57 500

Акт приемки-сдачи выполненных работ

Отражен НДС, предъявленный подрядной организацией

19

60

10 350

Счет-фактура

Принят к вычету НДС, предъявленный подрядной организацией

68-НДС

19

10 350

Счет-фактура

Произведен расчет с подрядной организацией за выполненные работы

60

51

67 850

Выписка банка по расчетному счету

При возврате арендованного помещения с неотделимыми улучшениями арендодателю

Начислен НДС при передаче неотделимых улучшений

(57 500 x 18%)

91-2

68-НДС

10 350

Счет-фактура

Отражено ПНО

(10 350 x 20%)

99

68-пр

2070

Бухгалтерская справка-расчет

предъявленный не предъявленный реализацией предъявить предъявленный к уплате не предъявляется

М.А.Иванова

Консультационно-аналитический центр по бухгалтерскому учету и налогообложению