- Налоговая база

- Порядок уплаты НДС

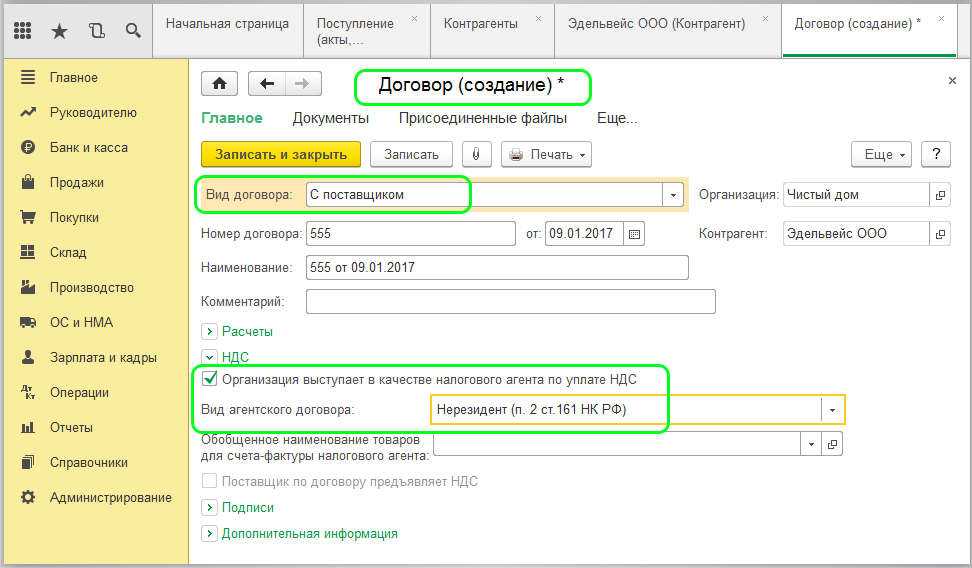

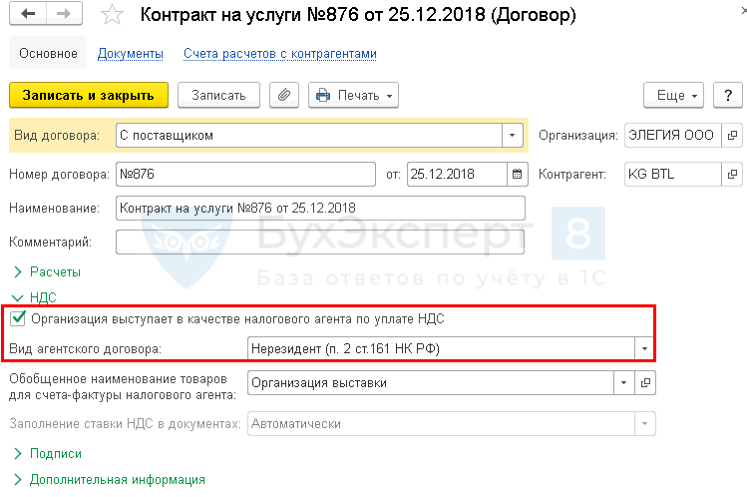

- Покупка зарубежных товаров и услуг

- Место реализации зарубежной продукции

- Письмо Федеральной налоговой службы от 5 октября 2021 г. N КВ-4-3/14105@ О представлении налоговой декларации по НДС организацией, применяющей УСН, в связи с исполнением обязанностей налогового агента

- Примеры деклараций для налоговых агентов НДС

- Немного истории

- Уплата НДС в бюджет

- Момент определения налоговой базы

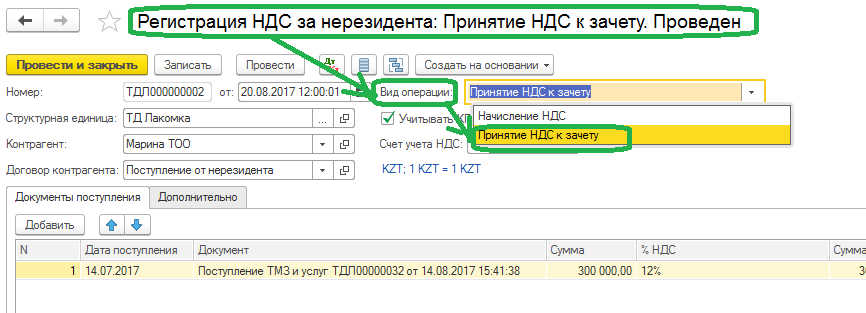

- Российская компания покупает товар у иностранной

- Расчет налога

- Отчетность, бланк декларации

- Специальные правила

- Налоговый агент по муниципальному имуществу

- Налоговый агент — арендатор: как правильно заполнить налоговую декларацию по НДС

- Ответственность за нарушения обязанностей налогового агента по НДС

Налоговая база

Базой для расчета НДС является сумма выручки (дохода) контрагента (налогоплательщика) по операциям, перечисленным в статье 161 Налогового кодекса РФ.

Налоговую базу определяйте с учетом НДС:

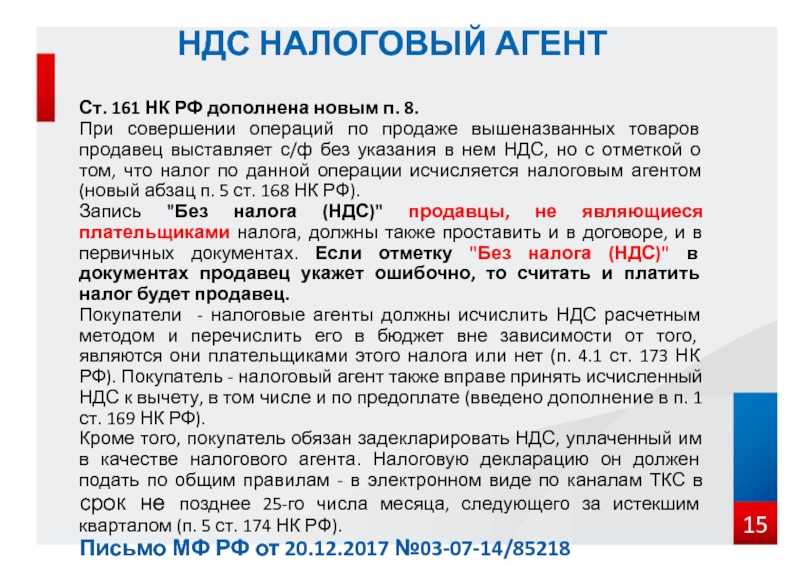

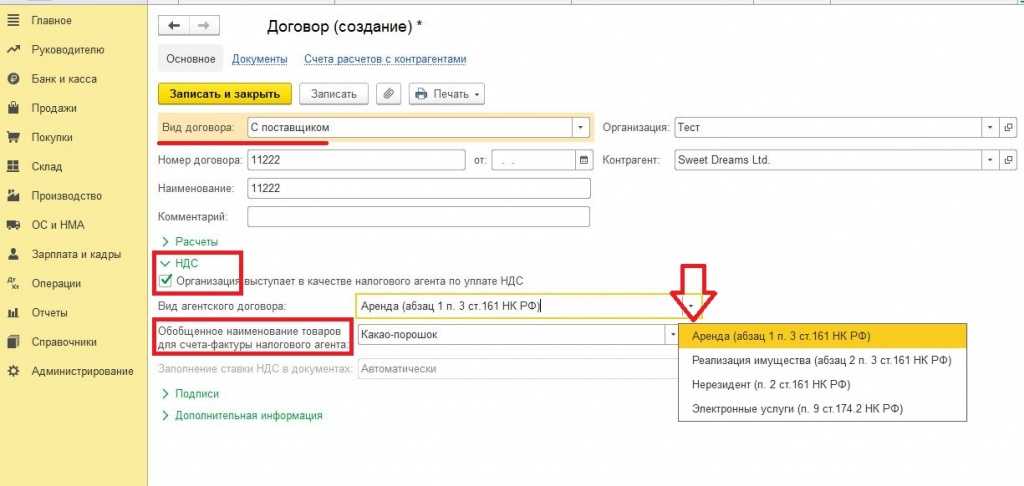

при приобретении товаров (работ, услуг) у иностранных организаций, не состоящих в России на налоговом учете (п. 1 ст. 161 НК РФ);

при аренде государственного (муниципального) имущества непосредственно у органов исполнительной власти и управления (абз. 1 п. 3 ст. 161 НК РФ);

при покупке (получении) государственного или муниципального имущества, не закрепленного за государственными (муниципальными) организациями (абз. 2 п. 3 ст. 161 НК РФ).

Налоговую базу определяйте без учета НДС (с учетом акцизов для подакцизных товаров):

при реализации имущества по решению суда (кроме имущества, изъятого у бывшего собственника при проведении процедуры банкротства) (п. 4 ст. 161 НК РФ);

при реализации конфискованного и бесхозяйного имущества, кладов, скупленных ценностей и ценностей, перешедших к государству в порядке наследования (п. 4 ст. 161 НК РФ);

при реализации в качестве посредника (с участием в расчетах) товаров (работ, услуг, имущественных прав) иностранных организаций, не состоящих в России на налоговом учете (п. 5 ст. 161 НК РФ).

Порядок уплаты НДС

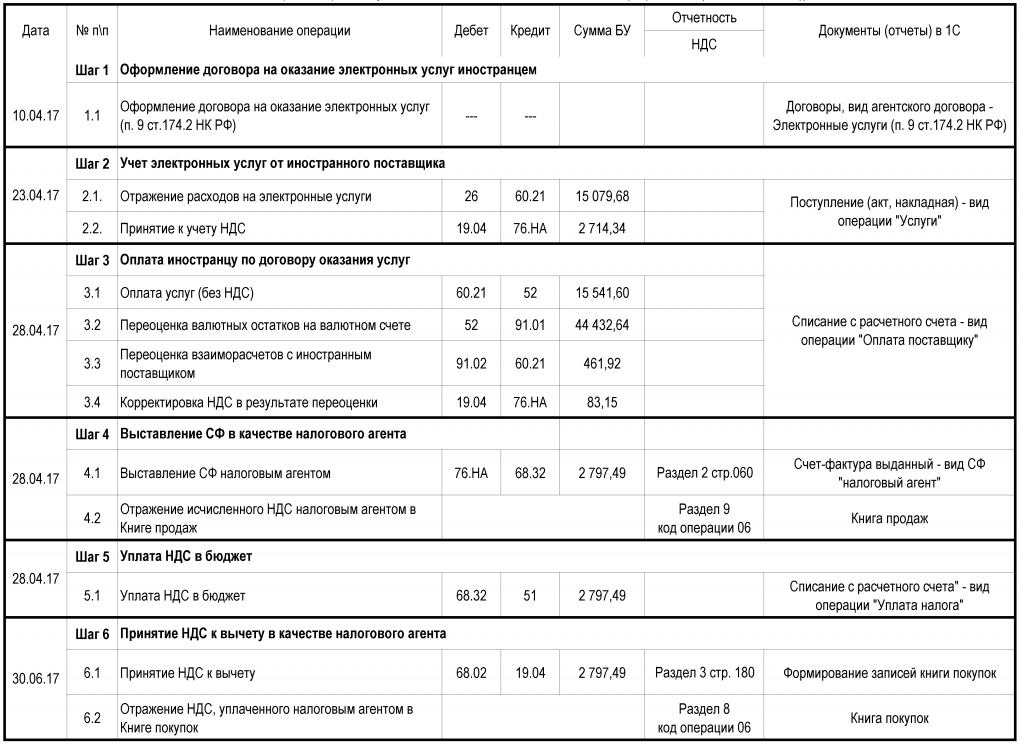

Т.е. уплата НДС налоговым агентом в бюджет должна осуществляться одновременно с перечислением оплаты иностранному продавцу, в т.ч. при уплате аванса.

Банк, обслуживающий НА, не вправе принимать от него поручение на перевод денежных средств в пользу иностранцев, если НА не представил в банк также поручение на уплату НДС.

Пересчет налоговой базы из валюты в рубли и расчет суммы НДС производится по курсу ЦБ РФ на день выплаты дохода иностранцу. НДС уплачивается в бюджет в рублях. (, Письмо Минфина РФ от 21.01.2015 N 03-07-08/1467; Письмо Минфина РФ от 05.12.2016 N 03-07-08/72092).

Уплата производится в ИФНС:

по месту нахождения организации или ИП (п. 3 ст. 174 НК РФ).

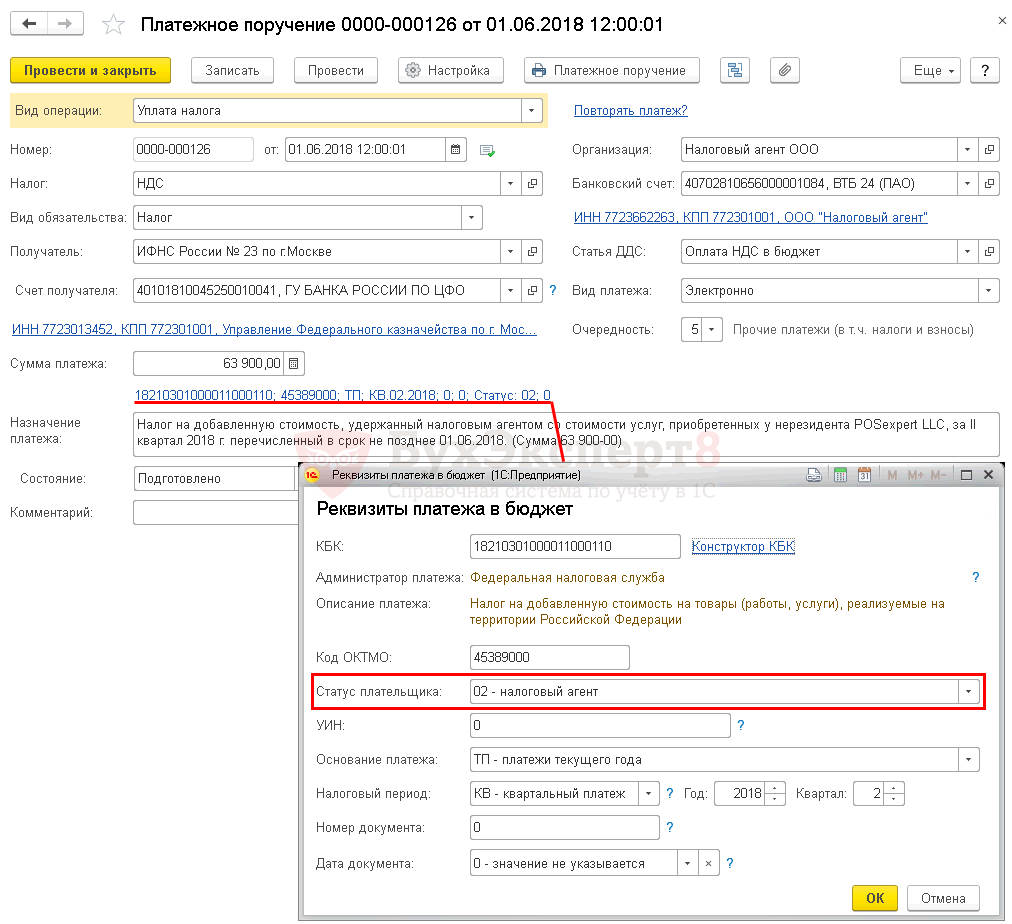

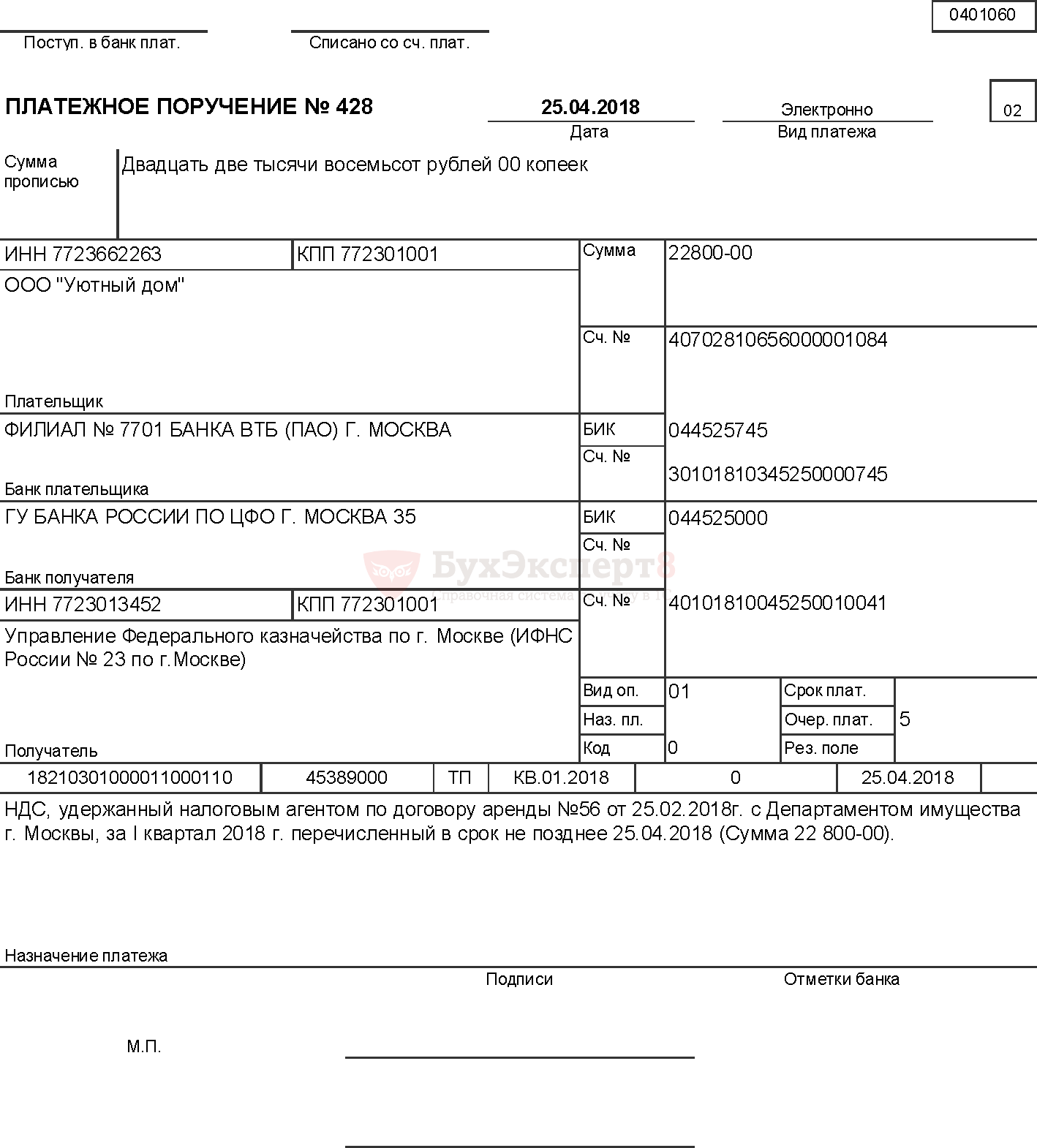

Заполненное платежное поручение на уплату НДС выглядит следующим образом.

Рассмотрим подробнее порядок его формирования и уплаты НДС в бюджет в программе.

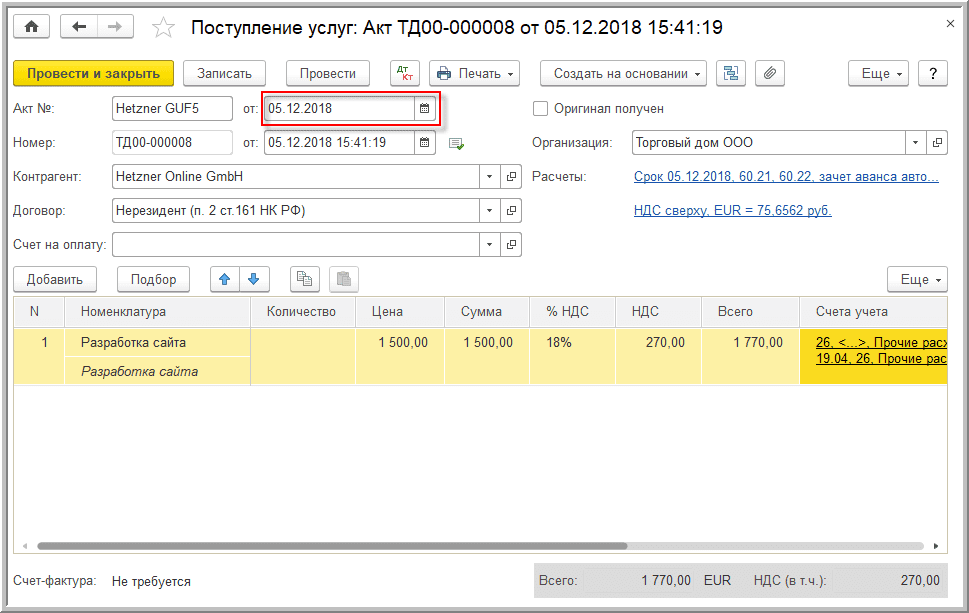

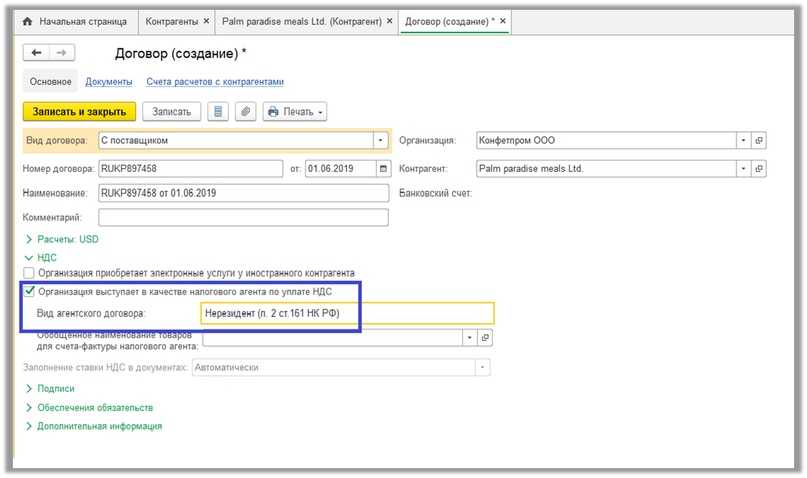

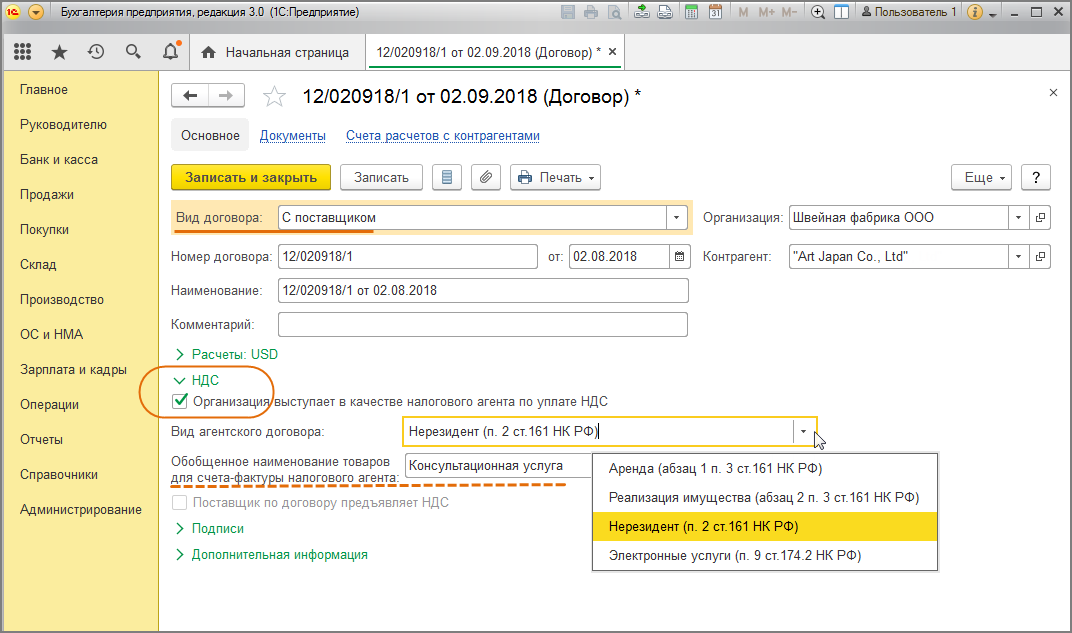

Покупка зарубежных товаров и услуг

Если строительство морских транспортов — не самое распространенное направление, то закупкой материалов, продуктов и услуг у иностранных фирм занимаются повсеместно.

При заказе зарубежных товаров или услуг бизнес каждый раз становится налоговым агентом по НДС

Но важно, чтобы соблюдались конкретные условия:

- Зарубежный продавец не состоит на налоговом учете в России. Эту деталь лучше уточнить заранее, еще до начала сотрудничества. Если иностранный бизнес числится в российской налоговой, покупатель не должен переводить НДС и отчитываться по нему.

- Объект сделки облагается НДС. Перечень исключений, за которые не нужно уплачивать НДС, есть в Налоговом кодексе (ст. 149).

- Продукты или услуги, приобретенные у зарубежного продавца, будут реализовывать на российском рынке.

Место реализации зарубежной продукции

Проще всего определить место реализации иностранных товаров. Если при отгрузке они были на территории России, значит здесь и будут реализовываться.

Когда зарубежный продавец поставляет продукцию из своего государства, покупатель оплачивает НДС на таможне. При этом обязательства налоговых агентов по НДС на него не возлагаются.

С услугами дела обстоят сложнее. Обычно места реализации определяют по их категории. Принцип детально описан в Налоговом кодексе (ст.148) — от формата услуги зависит то, как будут определять область реализации (на рынке страны продавца, в государстве покупателя и т.д.).

Например, есть определенная категория услуг, место реализации которых считают российским, потому что сам бизнес действует в этой стране. Туда входят фирмы и ИП, которые:

- оформляют лицензии, патенты, марки и т.п.;

- разрабатывают программные обеспечения;

- трудоустраивают сотрудников;

- сдают имущество в аренду (за исключением транспорта и недвижимости);

- анализируют и обрабатывают информацию;

- предлагают населению юридические услуги;

- предоставляют консультации;

- оказывают услуги в сфере маркетинга;

- предлагают бухгалтерские услуги;

- предоставляют инженерно-консультационные услуги.

Чтобы обозначить территорию реализации иных форм услуг, нужно учесть массу факторов

В частности, важно:

- в какой стране их фактически будут оказывать;

- где находится имущество, необходимое для оказания тех или иных услуг;

- в каком месте находится продукция при отправке и получении, если бизнес заказывал услуги по транспортировке.

Если все эти факторы указывают на Россию, то российские покупатели услуг будут налоговыми агентами. Зарубежный продавец не сможет заплатить НДС, потому что не состоит на учете в российской налоговой. Покупателю придется самостоятельно рассчитать сумму НДС и удержать ее из оплаты.

Расчеты с зарубежными продавцами часто производят в иностранной валюте. Для расчета НДС сумму покупки нужно перевести в рубли по курсу, актуальному на момент оплаты.

На принцип расчета влияет, учитывался ли налог в сумме оплаты. Когда его включают в стоимость по договору, считают так:

- При приобретении продукции и услуг, облагаемых НДС в размере 20%, сумму сделки нужно умножить на 20/120.

- При покупке продукции и услуг по ставке НДС 10% сумму оплаты умножают на 10/110.

Когда налог не входит в стоимость по договору, сумму сделки нужно умножить на 20 или 10 процентов соответственно.

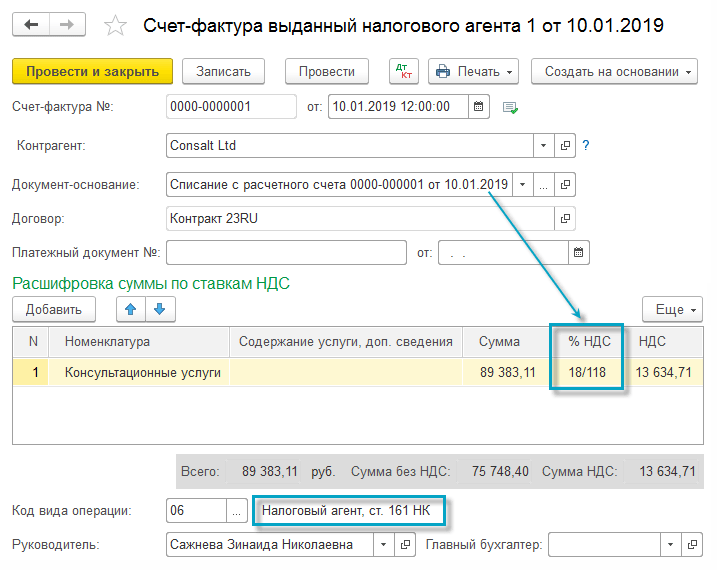

Зарубежный продавец также не сможет предъявить счет-фактуру. Бизнес делает это самостоятельно в течение пяти дней после сделки, на свое имя и от лица иностранной компании. Сведения о другой стороне можно взять из договора. Вместо ИНН нужно проставить прочерк, потому что у зарубежных продавцов его нет. Кроме этих нюансов, счет-фактуру оформляют стандартно.

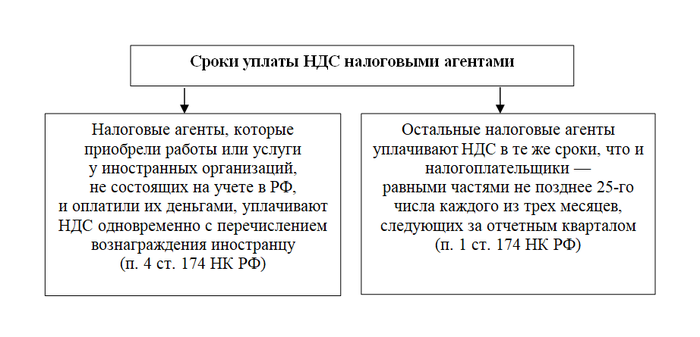

Удержанный НДС нужно перевести в налоговую РФ вовремя. Сроки для агентов следующие:

- если бизнес покупал зарубежную продукцию, то перевести НДС в ИФНС должен до 25 числа первого месяца, следующего за кварталом, в котором произвели покупку;

- если заказывал работы или услуги, уплатить НДС должен был в то же время, как произвел оплату.

В последнем случае покупатель предоставляет банку две платежки — на оплату НДС и услуг поставщика.

Письмо Федеральной налоговой службы от 5 октября 2021 г. N КВ-4-3/14105@ О представлении налоговой декларации по НДС организацией, применяющей УСН, в связи с исполнением обязанностей налогового агента

11 октября 2021

Федеральная налоговая служба рассмотрела обращение по вопросу о представлении налоговой декларации по налогу на добавленную стоимость организацией, применяющей упрощенную систему налогообложения, в связи с исполнением обязанностей налогового агента и сообщает следующее.

Пунктами 2 и 3 статьи 346.11 главы 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации (далее — Кодекс) установлено, что организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 Кодекса.

При этом на основании подпункта 1 пункта 5 статьи 173 Кодекса в случае выставления ими покупателю счета-фактуры с выделением суммы налога на добавленную стоимость эти суммы налога подлежат уплате в бюджет в полном объеме.

Согласно абзацу первому пункта 5 статьи 174 Кодекса налогоплательщики (в том числе являющиеся налоговыми агентами), а также лица, указанные в пункте 8 статьи 161 и пункте 5 статьи 173 Кодекса, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Таким образом, организация, применяющая упрощенную систему налогообложения, обязана представить в налоговый орган по месту своего учета налоговую декларацию по налогу на добавленную стоимость в электронной форме в порядке, предусмотренном вышеуказанной нормой Кодекса, только в случае выставления покупателям счетов-фактур с выделением суммы налога на добавленную стоимость.

Вместе с тем абзацем вторым пункта 5 статьи 174 Кодекса предусмотрено, что налоговые агенты, не являющиеся налогоплательщиками налога на добавленную стоимость, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

В этой связи в случае, если организация, применяющая упрощенную систему налогообложения, не выставляет покупателям счета-фактуры с выделением суммы налога на добавленную стоимость, но при этом является налоговым агентом по налогу на добавленную стоимость, то она вправе на основании положений абзаца второго пункта 5 статьи 174 Кодекса представить в налоговый орган налоговую декларацию по налогу на добавленную стоимость на бумажном носителе.

Учитывая изложенное, при отсутствии фактов выставления покупателям счетов-фактур организация, применяющая упрощенную систему налогообложения, и исполняющая обязанности налогового агента, в том числе в связи с арендой государственного имущества субъекта Российской Федерации, может представлять налоговую декларацию по налогу на добавленную стоимость на бумажном носителе, поскольку в таком случае Кодексом не установлена обязанность по представлению налоговой декларации по налогу на добавленную стоимость в электронной форме.

По вопросу обновления ПК «Налогоплательщик ЮЛ» сообщается, что выпуск версий связан с вступлением в силу нормативных документов по налоговой и бухгалтерской отчетности.

Для удобства пользователей к каждой версии размещается аннотация в виде файла readme.doc, где приведены основание, отличия данной версии от предыдущих, перечень разработанных (доработанных) документов. Пользователь перед установкой версии может ознакомиться с этим файлом. Если пользователь не формирует документы, которые включены в новую версию, то он может не обновлять программу.

В том случае, если налогоплательщик испытывает затруднения при работе с программным обеспечением «Налогоплательщик ЮЛ», размещенном на официальном сайте ФНС России (www.nalog.gov.ru), то по данному вопросу необходимо обращаться в службу технической поддержки по электронному адресу: info@mail.rvcgnivc.ru.

Одновременно сообщаем, что налогоплательщик может направить в ФНС России свои предложения по совершенствованию ПК «Налогоплательщик ЮЛ», которые будут рассмотрены и при целесообразности учтены.

|

|

В.Г. Колесников |

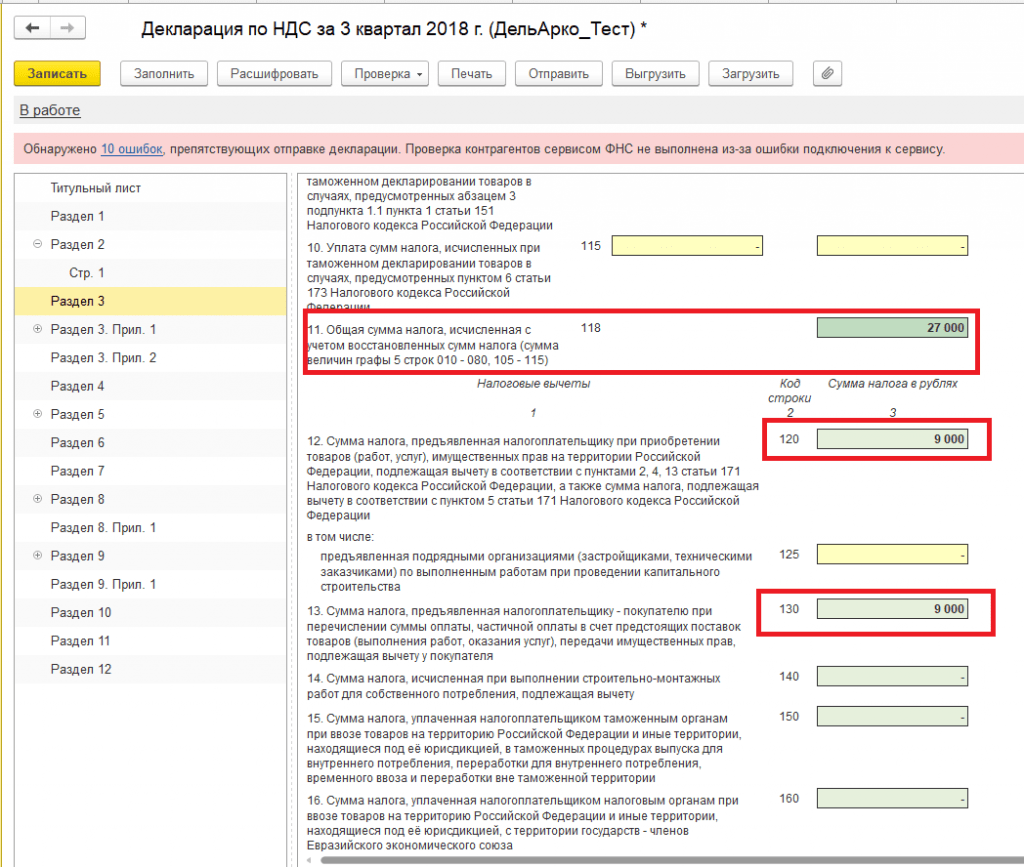

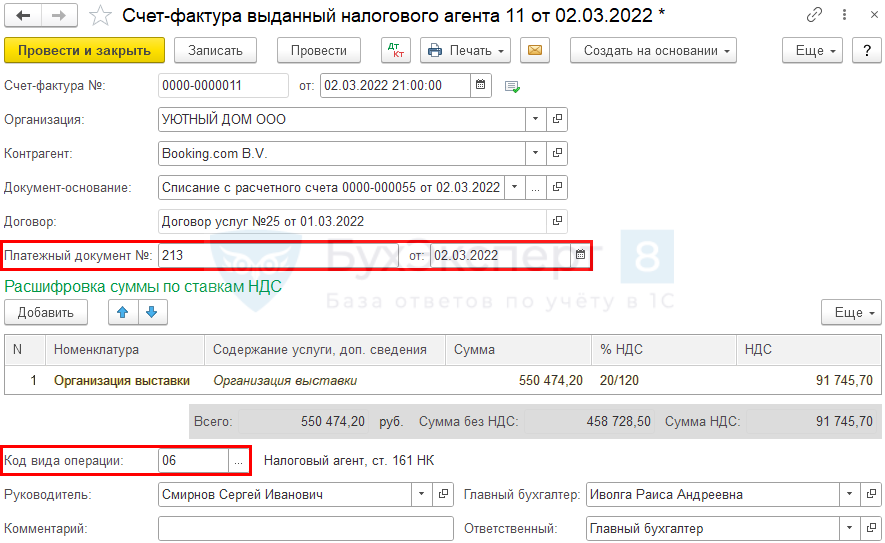

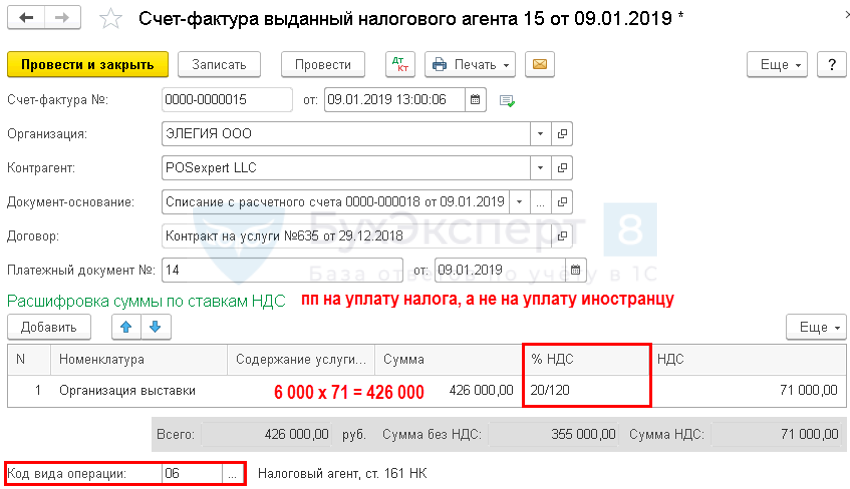

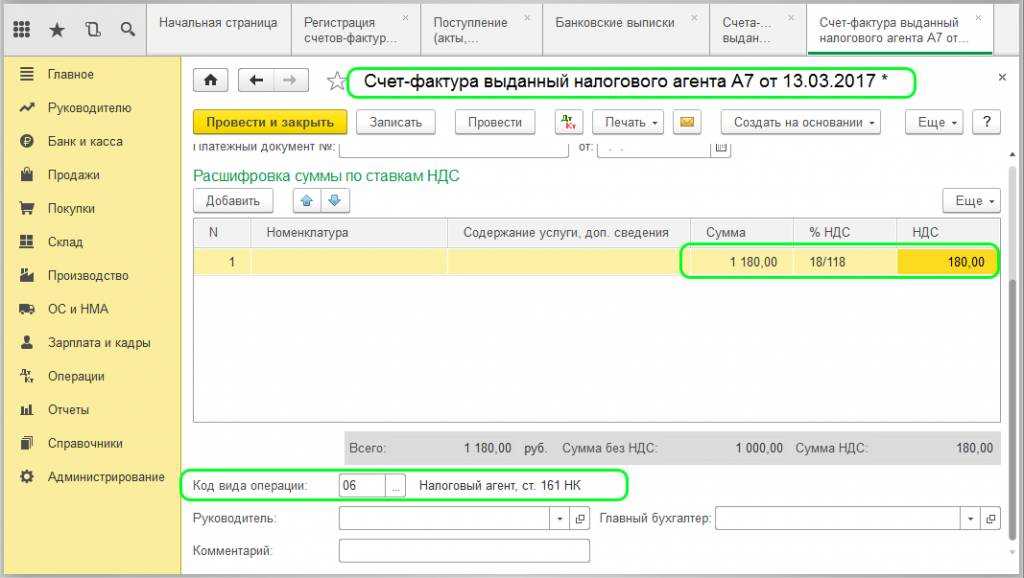

Примеры деклараций для налоговых агентов НДС

Заполнить декларацию по НДС должны и те налоговые агенты, которые налог не уплачивают в связи с применением УСН, ЕНВД, ПСН либо освобождены от обязанностей плательщика НДС (п. 5 ст. 174 НК РФ, п. 1 Порядка заполнения декларации по НДС).

Декларацию заполните за квартал, в котором исчислили НДС как налоговый агент.

Обязательно включите в декларацию титульный лист и разд. 1, 2, 9. Заполните их в обычном порядке с учетом следующих особенностей (п. п. 3, 4, 16.4, 35, 47 Порядка заполнения декларации по НДС):

- в титульном листе в показателе «По месту нахождения (учета) (код)» укажите код «231»;

- в разд. 1 строки 030 — 080 не заполняйте;

- разд. 2 заполняйте в зависимости от вида операции;

- в разд. 9 в строке 010 укажите код вида операции «06».

Дополнительно включите в декларацию:

- разд. 7, если в отчетном квартале у вас были операции, не облагаемые НДС (п. 44 Порядка заполнения декларации);

- разд. 10 и 11, если в отчетном квартале вы в рамках посреднической деятельности от своего имени продавали (покупали) товары (работы, услуги, имущественные права) (п. 5 ст. 174 НК РФ, п. п. 4, 49, 50 Порядка заполнения декларации по НДС);

- разд. 12, если в отчетном квартале вы выставляли счета-фактуры с выделенной суммой НДС. В этом случае в строке 030 разд. 1 укажите сумму НДС к уплате в бюджет (п. 5 ст. 173, п. 5 ст. 174 НК РФ, п. п. 1, 3, 17, 34.3, 51 Порядка заполнения декларации по НДС).

Если вы являетесь налоговым агентом в связи с покупкой вторсырья, сырых шкур животных, макулатуры, заполняйте декларацию в специальном порядке.

Немного истории

НДС — «молодой» налог, стал применяться лишь в XX веке, хотя большинство действующих сегодня налогов были введены в практику на целое столетие ранее. Для сравнения, земельный налог и акцизы были известны еще с древних времен.

НДС относится к группе косвенных налогов, которые появляются, когда возрастают потребности государства в доходах в связи с ростом расходов. Первой формой косвенных налогов стали акцизы, но они взимаются с отдельных видов товаров, а обложению НДС подлежат все товары.

В период Первой мировой войны остро не хватало средств, военные расходы были огромными. Тогда и появился сходный с НДС налог с продаж, который взимался многократно на каждой стадии движения товара от производителя к потребителю. Это вызвало огромное недовольство, как покупателей, так и производителей. Как следствие, после войны этот налог был упразднен.

Но в период Второй мировой войны налог с продаж был введен вновь. Государственный бюджет был обескровлен, требовались дополнительные источники пополнения доходов.

Налог с продаж претерпел некоторые изменения:

- стал взиматься однократно, что не так сильно замедляло оборот капитала, а поступление налога в бюджет происходило более быстрыми темпами;

- стал взиматься, как правило, на стадии розничной торговли.

Но при таком положении вещей полный контроль со стороны государства за всеми стадиями производства и обращения товара утрачивается, казна терпела убытки в результате потери части доходов. Эти факторы послужили основными причинами для возникновения налога на добавленную стоимость.

НДС зародился во Франции, метод частичных платежей был разработан французским экономистом Морисом Лоре в начале 50-х годов, новый вид налога тестировался во французской колонии — Кот-д’Ивуаре в 1954 году. Признав эксперимент успешным, французы ввели его у себя в 1958 году. Он оплачивается конечными покупателями продавцам на основе заранее определенной ставки в зависимости от характера приобретаемого товара или услуги. При этом компании не облагаются НДС, они просто собирают его и затем возвращают государству.

Сегодня НДС взимается более чем в 137 странах мира. Стандартные налоговые ставки НДС примерно одинаковые, кроме того, страны имеют сниженные ставки налога. А вот в США и Японии НДС отсутствует, вместо него взимается налог с продаж: в США — по ставке от 0 % до 15 % в зависимости от штата, в Японии — фиксированные 10 %.

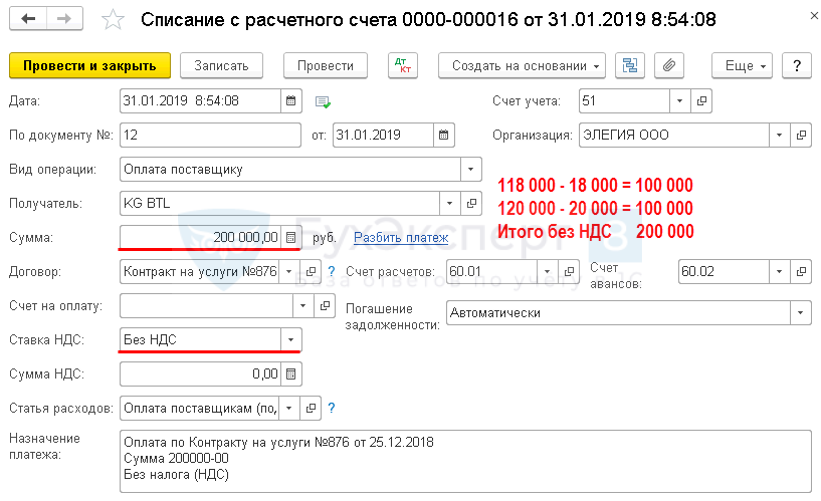

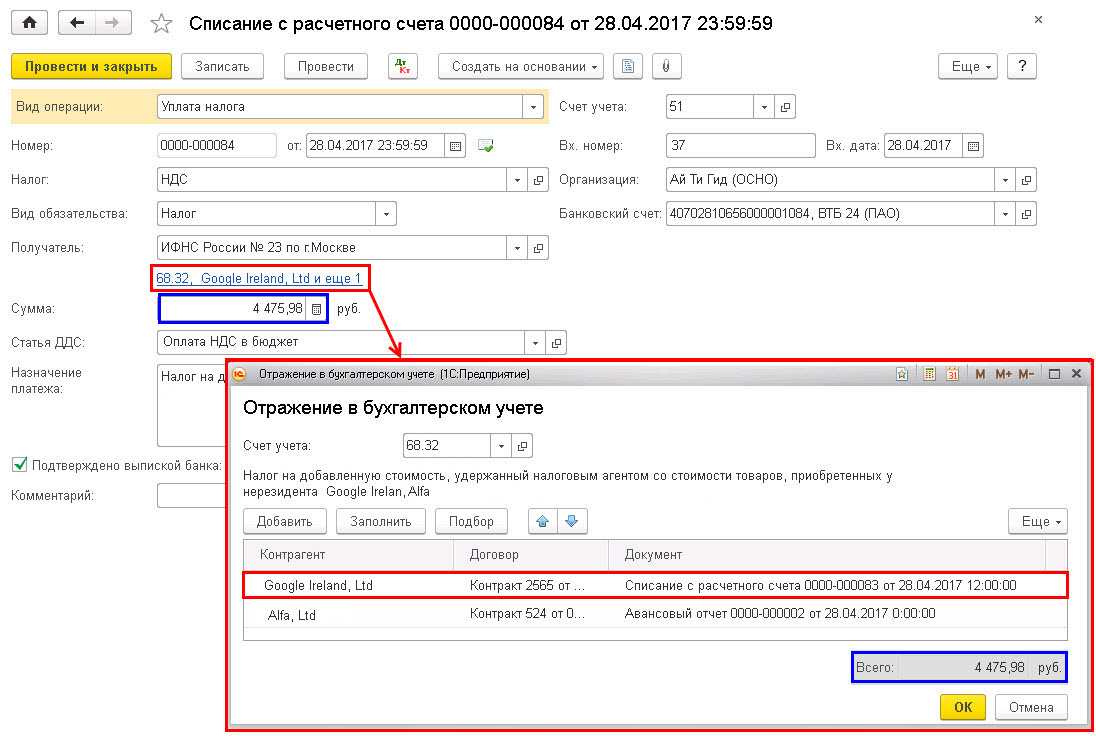

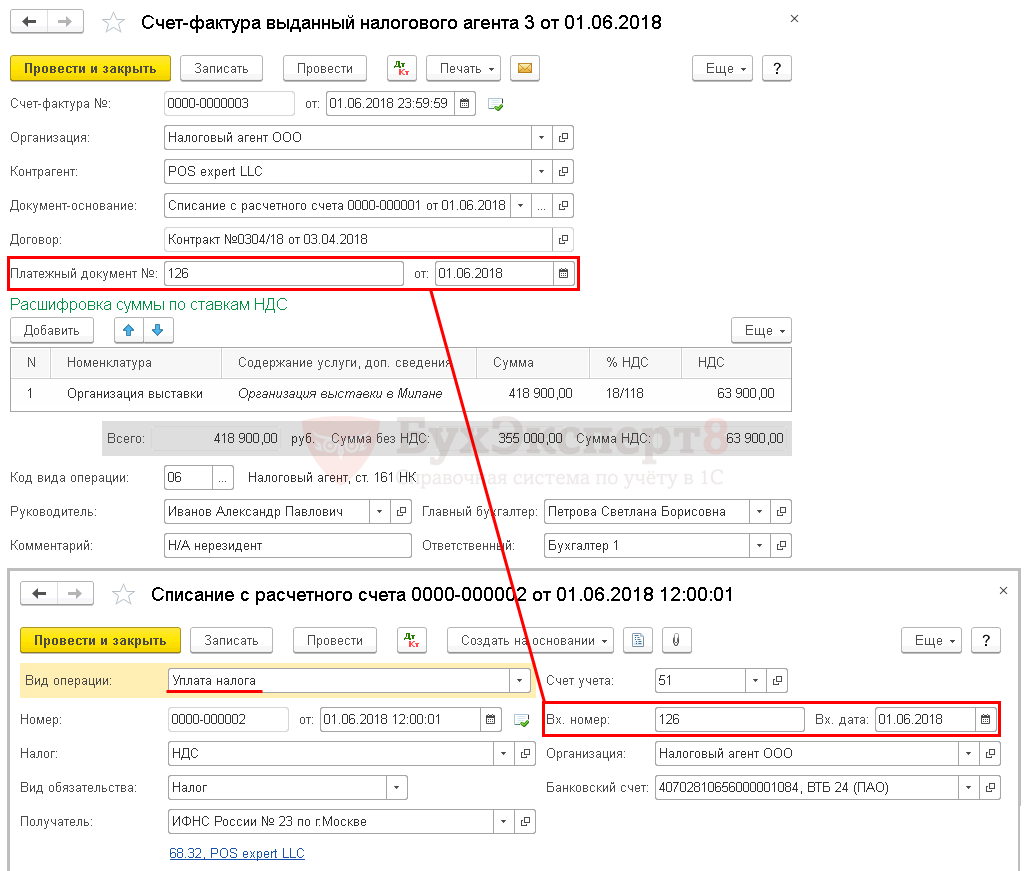

Уплата НДС в бюджет

Основные данные перенесутся из документа Платежное поручение.

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. Номер и Вх. Дата – номер и дата платежного поручения;

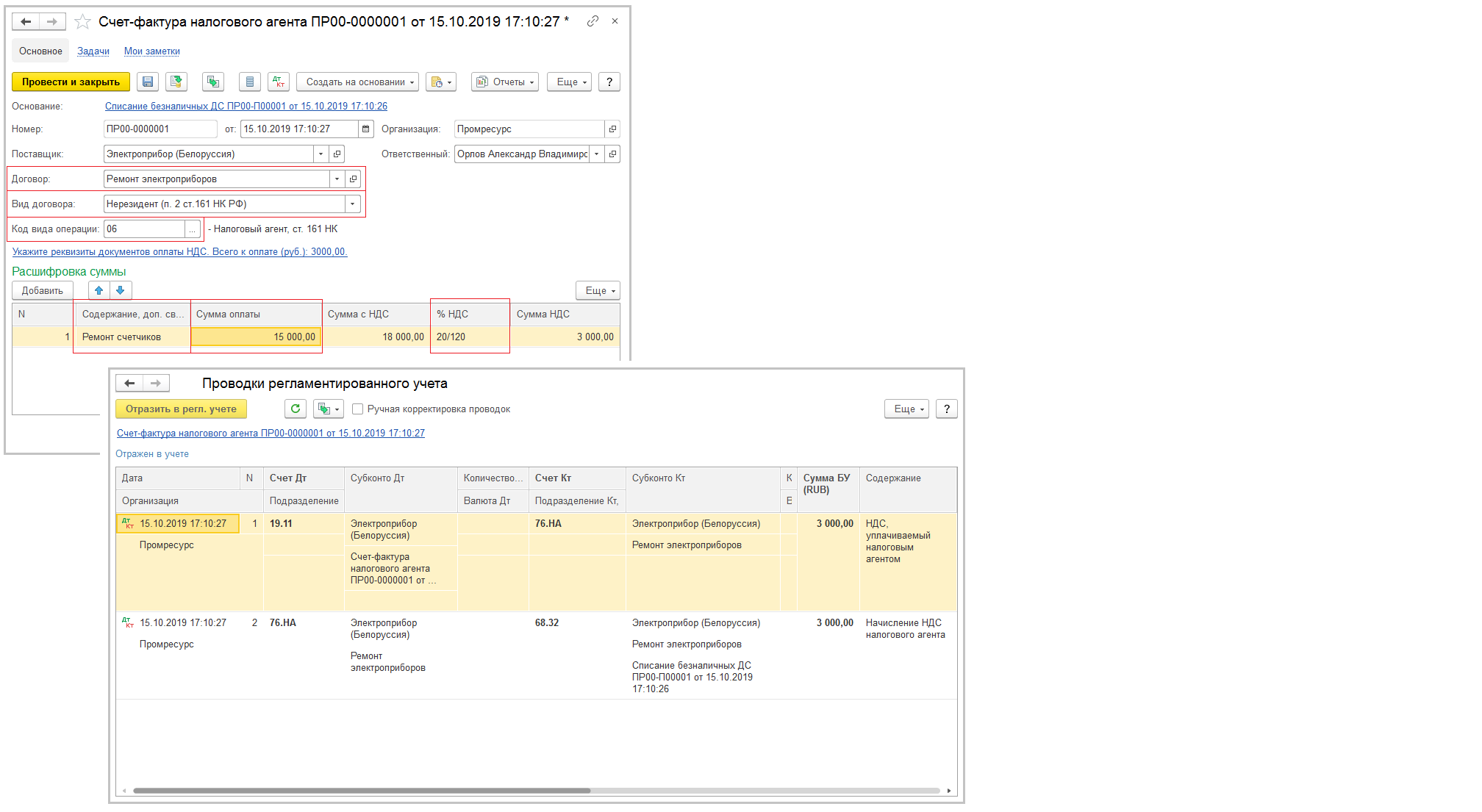

- Налог – НДС, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет учета;

- Вид обязательства — Налог;

- Счет учета — 68.32 «НДС при исполнении обязанностей налогового агента», устанавливается вручную, если выбран Налог – НДС.

- подбор суммы НДС по документам оплаты иностранным поставщикам в форме Отражение в бухгалтерском учете осуществляется по кнопке Добавить, Заполнить или Подбор.

Момент определения налоговой базы

Момент определения налоговой базы в целях расчета и уплаты НДС различен для налоговых агентов, определяющих налоговую базу с учетом НДС, и налоговых агентов, определяющих налоговую базу без учета НДС.

(покупатели, заказчики и получатели товаров, работ, услуг), начисляют налог к уплате в бюджет в день оплаты приобретаемых товаров (работ, услуг). То есть либо в момент их предварительной оплаты (в полном объеме или частично), либо в момент окончательного расчета с контрагентом. Это следует из подпункта 1 пункта 3 статьи 24, статьи 161 Налогового кодекса РФ и подтверждается письмами Минфина России от 21 января 2015 г. № 03-07-08/1467 и ФНС России от 12 августа 2009 г. № ШС-22-3/634.

(продавцы и посредники, реализующие товары, работы, услуги), начисляют налог к уплате в бюджет либо в день отгрузки (передачи) товаров (работ, услуг), либо в день их оплаты – в зависимости от того, какое из этих событий произошло раньше (подп. 1 п. 1, п. 15 ст. 167 НК РФ).

Пример расчета НДС при приобретении товаров, находящихся на территории России, у иностранной организации, не состоящей в России на налоговом учете

ООО «Альфа» приобрело у иностранной организации товары на сумму 11 800 долл. США. Иностранная организация не состоит в России на налоговом учете. При реализации таких товаров в России НДС начисляется по ставке 18 процентов. «Альфа» является налоговым агентом, поэтому обязана удержать сумму НДС из доходов иностранной организации и перечислить ее в бюджет. Перечислять НДС в бюджет нужно в общем порядке. То есть ежемесячно равными долями не позднее 25-го числа каждого из трех месяцев, следующих за отчетным кварталом (п. 1 ст. 174 НК РФ).

Сумма НДС, которую «Альфа» удерживает из доходов иностранной организации, равна: 11 800 USD × 18/118 = 1800 USD.

Доход иностранной организации выплачен 20 января. В этот день курс доллара США (условно) составил 29,50 руб./USD. В день расчетов «Альфа»:

перечислила оплату за товары иностранной организации – 10 000 USD (11 800 USD – 1800 USD);

определила сумму НДС в рублях к оплате в федеральный бюджет – 53 100 руб. (29,50 руб./USD × 1800 USD).

Товары были приняты к учету 24 января. В этот день курс доллара США (условно) составил 29,70 руб. Несмотря на разницу в курсах, перерасчет суммы НДС на дату принятия товаров к учету бухгалтер «Альфы» не делал.

Российская компания покупает товар у иностранной

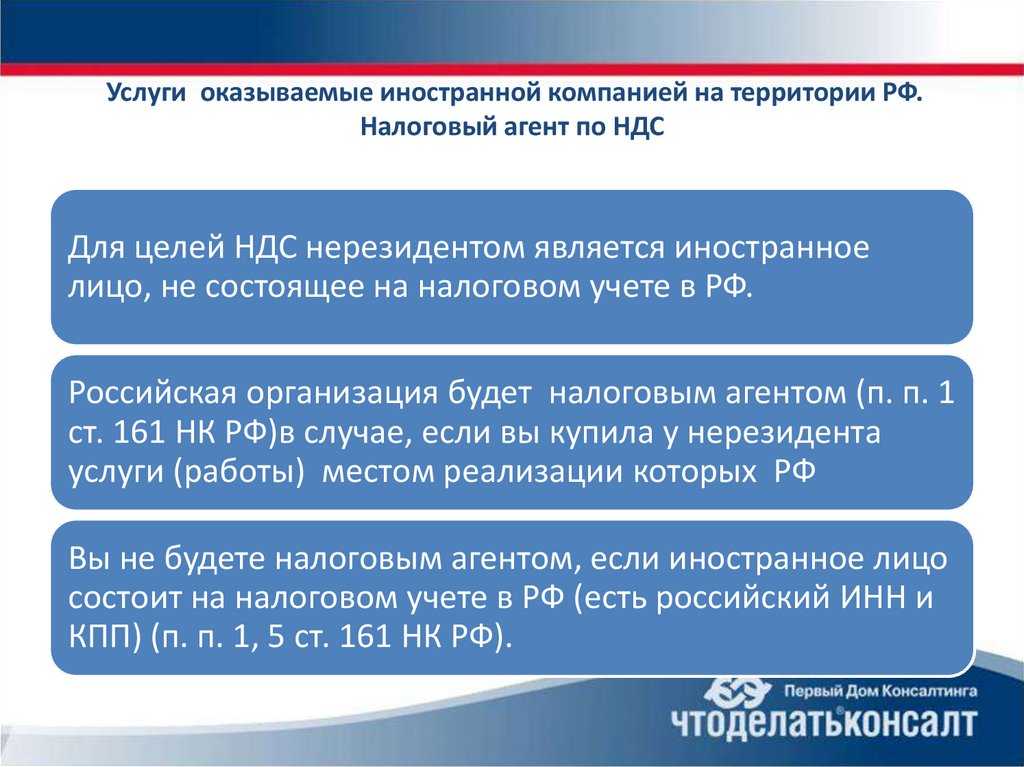

Прежде чем заключить сделку по приобретению продукции у иностранной компании, стоит выяснить, есть ли у нее представительство в России. Если оно имеется, то у покупателя не возникает дополнительных обязанностей, поскольку расчетом и уплатой НДС будет заниматься представительство. В подтверждение факта его существования целесообразно запросить у иностранной компании копию свидетельства о постановке на налоговый учет в России.

Обратите внимание! Сказанное выше верно в том случае, если покупатель заключает договор именно с представительством иностранной организации. Если же договор заключается с головным офисом, то есть местное представительство в операции не участвует, покупатель становится налоговым агентом по НДС своего иностранного контрагента

Подтверждение — письмо Минфина России от 12.11.14 № 03-07-08/57178.

Если представительства нет (либо оно не участвует в сделке), то у российского покупателя возникают обязанности налогового агента по НДС. Исключение — иностранная организация реализует товары, работы или услуги, которые не облагаются НДС в соответствии с российским законодательством. Обязанности налогового агента у покупателя в этом случае не возникнет.

Расчет налога

Если в договоре указана сумма с учетом НДС, то налог исчисляется по расчетной ставке по одной из формул:

- при ставке НДС 18% — НДС = Стоимость ТРУ х 18 / 118,

- при ставке НДС 10% — НДС = Стоимость ТРУ х 10 / 110.

Разберем на примере. Российская компания приобрела у иностранного контрагента товары, облагаемые НДС по ставке 18%, на сумму 1 млн рублей. Поставщик не имеет местного представительства, следовательно, российский покупатель должен удержать НДС.

Сумма налога составит: 1000000 х 18 /118 = 152542,37 рублей.

Значит, иностранному контрагенту российский покупатель должен перечислить следующую сумму: 1000000 — 152542,37 = 847457,63 рубля.

Иностранный контрагент может настаивать на том, чтобы ему была перечислена фиксированная сумма, а причитающиеся налоги покупатель начислил «сверху». При такой формулировке в договоре НДС рассчитывается по соответствующей ставке (18 или 10%) и перечисляется в бюджет из собственных средств покупателя. То есть для последнего стоимость приобретенных товаров, работ или услуг возрастет на сумму НДС и других обязательных платежей — это нужно учитывать при заключении договора.

Если российская компания является налоговым агентом иностранца и по НДС, и по налогу на доход в соответствии со статьей 309 НК РФ, то расчет налогов осуществляется в следующем порядке:

- рассчитывается и удерживается НДС,

- его сумма исключается из базы по налогу на доход,

- рассчитывается удерживается сумма налога на доход.

Отчетность, бланк декларации

Декларация должна подаваться всеми организациями и ИП, которые были признаныналоговыми агентами. Также документ сдается некоторыми агентами, которые не уплачивают НДС, применяют упрощенный режим.

Периодом исчисления является ¼ года. Поэтому агент обязан сдавать документ не позже 25 числа месяца, который следует за отчетным промежутком. Подавать документ нужно вовремя, задержка декларации считается нарушением, за это предусмотрена ответственность.

Сдается документ по нахождению организации, допускается только электронная форма. Подавать документацию можно только через уполномоченных операторов. Заполняется документ согласно правилам.

Специальные правила

Расчет по суммам НДФЛ производится агентами на день фактического получения доходов. Эта дата определяется по правилам 223 статьи Кодекса. Исчисление производится нарастающим итогом от начала периода. Данное правило распространяется на все доходы, в отношении которых установлена ставка, согласно 224 норме. Исключением являются поступления от долевого участия в капиталах иных компаний. При этом засчитываются суммы НДФЛ, удержанные в предыдущие месяцы. Налог применительно к поступлениям, на которые установлены другие ставки, а также от долевого участия рассчитываются агентами по каждому доходу в отдельности. Соответствующее правило предусматривает пункт третий ст. 226 НК РФ. Необходимое исчисление нужно производить без учета поступлений плательщика, полученных от иных агентов, и удержанных ими сумм.

Налоговый агент по муниципальному имуществу

При использовании экономическим субъектом муниципального имущества (приобретение, аренда помещения) требуется рассчитать НДС в качестве налогового агента. По итогам расчетов предоставляется декларация в органы ФНС.

Пример. Организация ООО «Ветер» применяет режим ЕНВД (про учет на ЕНВД читайте статью:). Основой вид деятельности ― розничная торговля. С этими целями ООО «Ветер» арендует помещение у муниципальных властей. Стоимость аренды ― 30 000 рублей в месяц. Организация на этих условиях обязана ежеквартально предоставлять декларацию в органы ФНС по месту осуществления деятельности. Размер начисленного и перечисленного налога за квартал составит 18% от 30 000 за каждый месяц, равен 16 200 рублей.

Налоговый агент — арендатор: как правильно заполнить налоговую декларацию по НДС

Согласно п. 3 ст. 161 НК РФ юридические лица и индивидуальные предприниматели являются налоговыми агентами по НДС в случаях, когда они арендуют:

— федеральное имущество, имущество субъектов РФ у органов государственной власти и управления;

— муниципальное имущество у органов местного самоуправления.

Налоговая база определяется как сумма арендной платы с учетом налога отдельно по каждому объекту арендованного имущества. Налоговый агент удерживает НДС из доходов, уплачиваемых арендодателю. При удержании налоговым агентом налога из суммы арендной платы (с учетом НДС) применяется ставка 18/118 (п.4 ст. 164 НК РФ).

Налоговым периодом для налоговых агентов является квартал (ст. 163 НК РФ). Налоговые агенты — арендаторы производят уплату суммы налога по месту своего нахождения равными долями не позднее 20-го числа каждого месяца в течение квартала, следующего за истекшим налоговым периодом (п.п. 1 и 3 ст. 174 НК РФ). Налоговую декларацию налоговые агенты представляют по общим правилам – не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ).

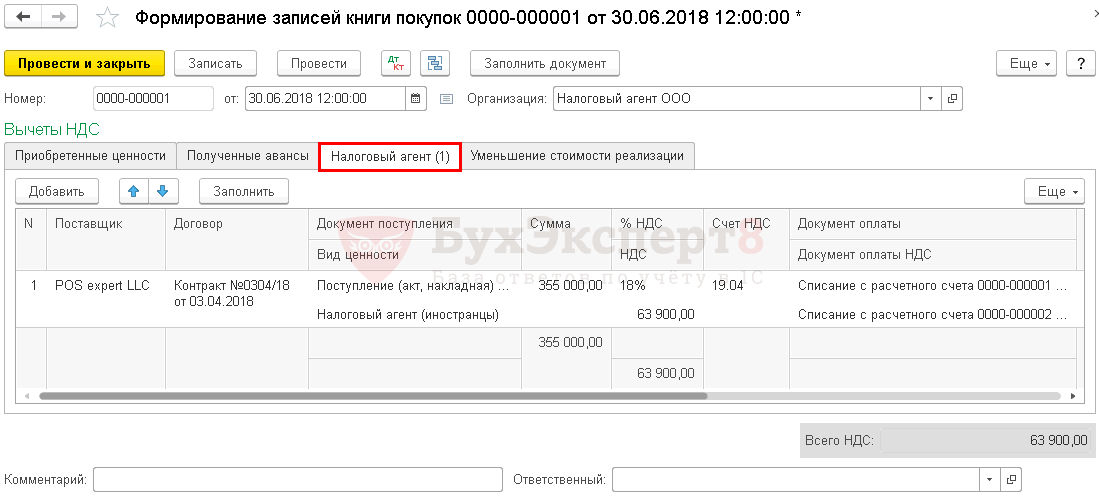

Налоговый агент, являющийся налогоплательщиком НДС, вправе включить в состав налоговых вычетов суммы НДС, фактически уплаченные им в бюджет в качестве налогового агента (п. 3 ст. 171 НК РФ). Вычет можно заявить при соблюдении стандартных условий:

— арендуемое имущество используется в операциях, облагаемых НДС;

— имеется счет-фактура (налоговый агент составляет ее сам);

— арендная плата начислена в бухгалтерском учете на основании бухгалтерской справки, акта, счета или иного документа, предусмотренного графиком документооборота организации;

— сумма налога перечислена в бюджет, что подтверждается платежным поручением.

Если налоговый агент не является налогоплательщиком НДС (применяет спецрежим или освобожден по ст. 145 НК РФ), то уплаченную в бюджет сумму налога он включает в стоимость арендной платы (п. 2 ст. 170 НК РФ).

Налоговый агент при перечислении арендодателю предоплаты (аванса) должен исчислить и уплатить в бюджет налог с суммы предоплаты (аванса). Если в последующем арендодатель изменит условия договора или расторгнет договор и вернет сумму предоплаты (аванса), то налоговый агент вправе заявить вычет налога, исчисленного с авансов и уплаченного в бюджет (п. 5 ст. 171 НК РФ).

Лица, исполняющие обязанности налогового агента, представляют в составе налоговой декларации по НДС раздел 2.

При заполнении раздела 2 налоговый агент-арендатор заполняет следующие строки:

1) строку 020 «Наименование налогоплательщика-продавца». По этой строке указывают наименование арендодателя – органа государственной власти и управления, органа местного самоуправления, с которым заключен договор аренды;

2) строку 030 «ИНН налогоплательщика-продавца». По этой строке надо указать ИНН арендодателя;

3) строку 040 «Код бюджетной классификации»;

4) строку 050 «Код по ОКАТО»;

5) строку 060 «Сумма налога, исчисленная к уплате в бюджет»;

6) строку 070 «Код операции». По этой строке надо проставить код 1011703.

Другие строки налоговому агенту-арендатору заполнять не надо.

Пример

Организация на общем режиме арендует объект недвижимости, находящийся в муниципальной собственности. Договор заключен с департаментом муниципального имущества администрации города. Сумма арендной платы в месяц составляет 30 000 рублей плюс НДС 5 400 рублей, итого арендная плата с учетом НДС – 35 400 руб. По условиям договора арендатор должен уплачивать арендную плату ежемесячно не позднее 10-го числа текущего месяца.

Из-за временных финансовых трудностей во 2-м квартале арендатор осуществил только два платежа – в апреле и мае, перечислив всего 60 000 рублей. Июньский платеж арендатор перечислил в 3-м квартале.

Налоговая база определяется арендатором как сумма арендной платы, перечисленной арендодателю, плюс НДС. Таким образом, налоговая база за 2 квартал составит 70 800 руб. (60 000 + 10 800).

При заполнении раздела 2 налоговой декларации по НДС за 2 квартал налоговый агент отразит по строке 060 сумму налога, подлежащую уплате в бюджет – 10 800 руб. (70 800 х 18/118).

Указанную сумму налоговый агент должен перечислить в бюджет тремя равными платежами по 3 600 руб. не позднее 20 июля, 20 августа и 20 сентября.

После уплаты налога в бюджет арендатор вправе заявить его к налоговому вычету в налоговой декларации по НДС за 3 квартал. Для этого арендатору надо сумму вычета в размере 10 800 руб. указать по строке 210 раздела 3 декларации.

Ответственность за нарушения обязанностей налогового агента по НДС

Инспекторы строго контролируют порядок уплаты налогов. За нарушения агентов штрафуют. Взыскание считают по принципу, описанному в статье 75 НК РФ.

На размер пени влияет ставка рефинансирования ЦБ РФ

В разные периоды она может меняться, и это важно учесть в расчетах

Например, агент просрочил уплату НДС на 15 дней. В течение первых 7 дней ставка была одна. В остальные 8 дней — другая. Инспекторы посчитают пени для каждого периода отдельно и выпишут штраф на общую сумму.

Принцип самого расчета следующий:

Сумма неуплаченного НДС x 1/300 x Количество просроченных дней

Предпринимателям так рассчитывают весь период просрочки, вне зависимости от длительности. Компаниям — только первые 30 дней. С 31-го доля ставки в формуле увеличивается до 1/150.