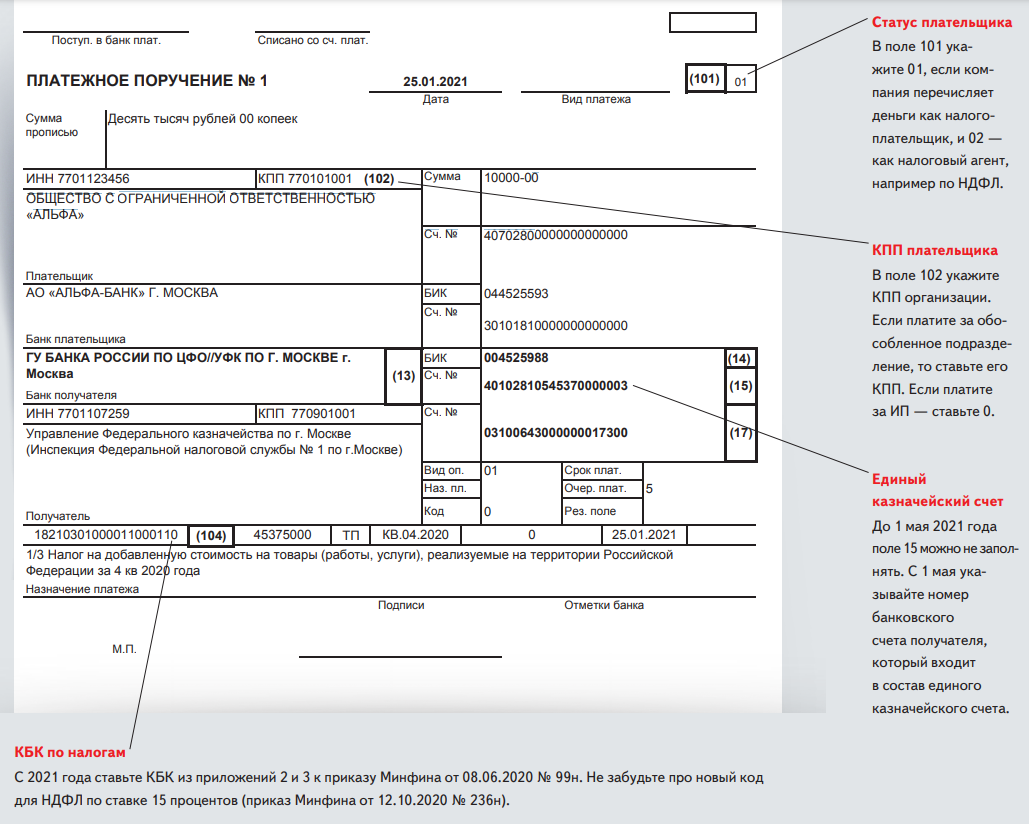

- Уменьшен контроль со стороны ФНС

- Взыскание недоимки и блокировка расчетного счета

- Объявлена амнистия капиталов

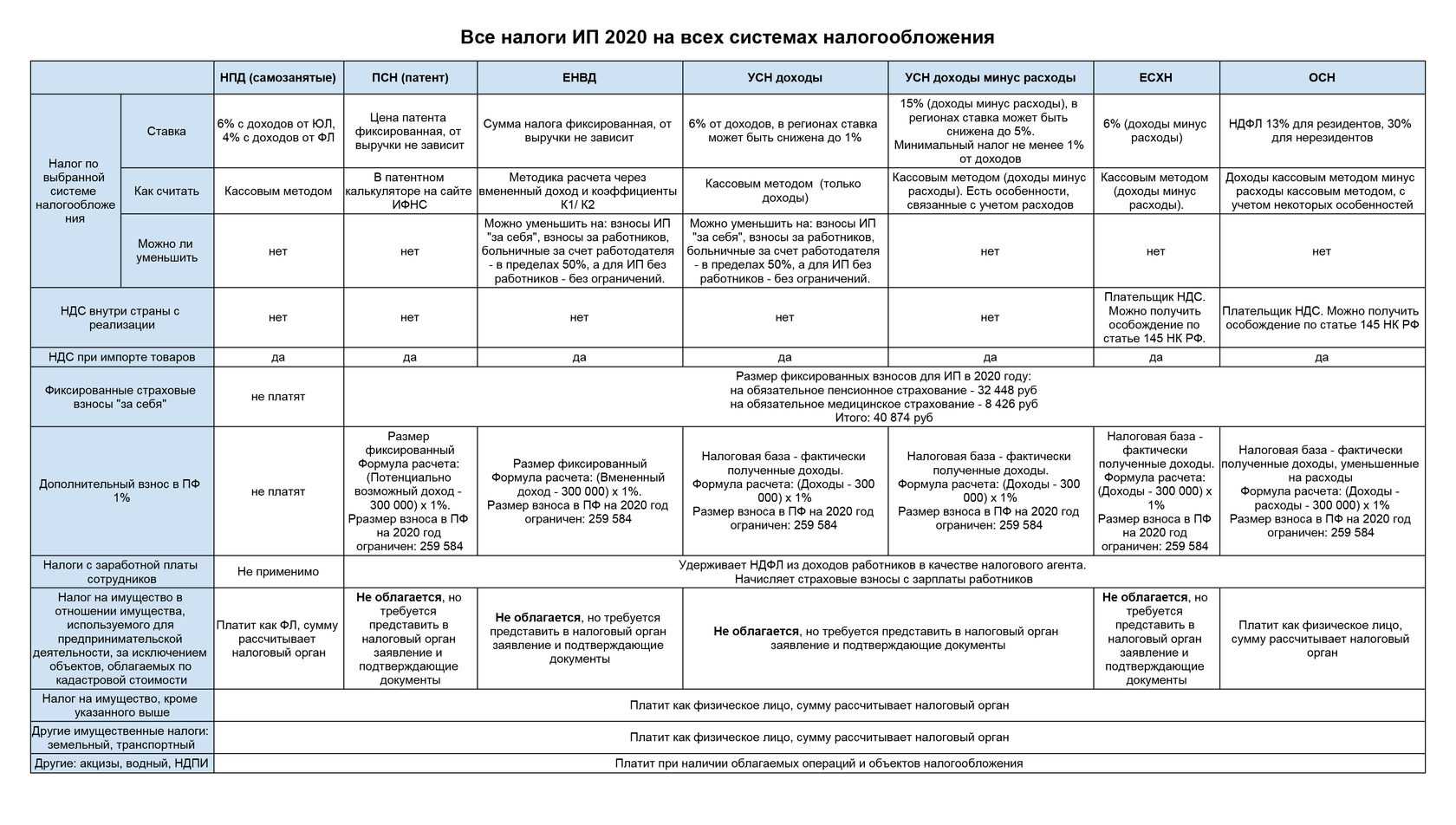

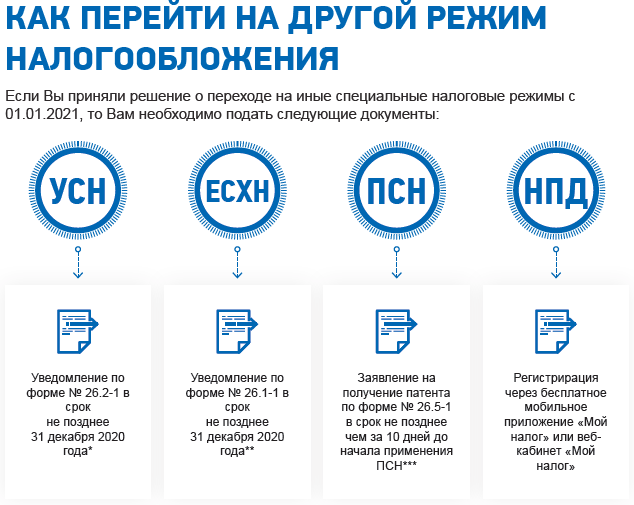

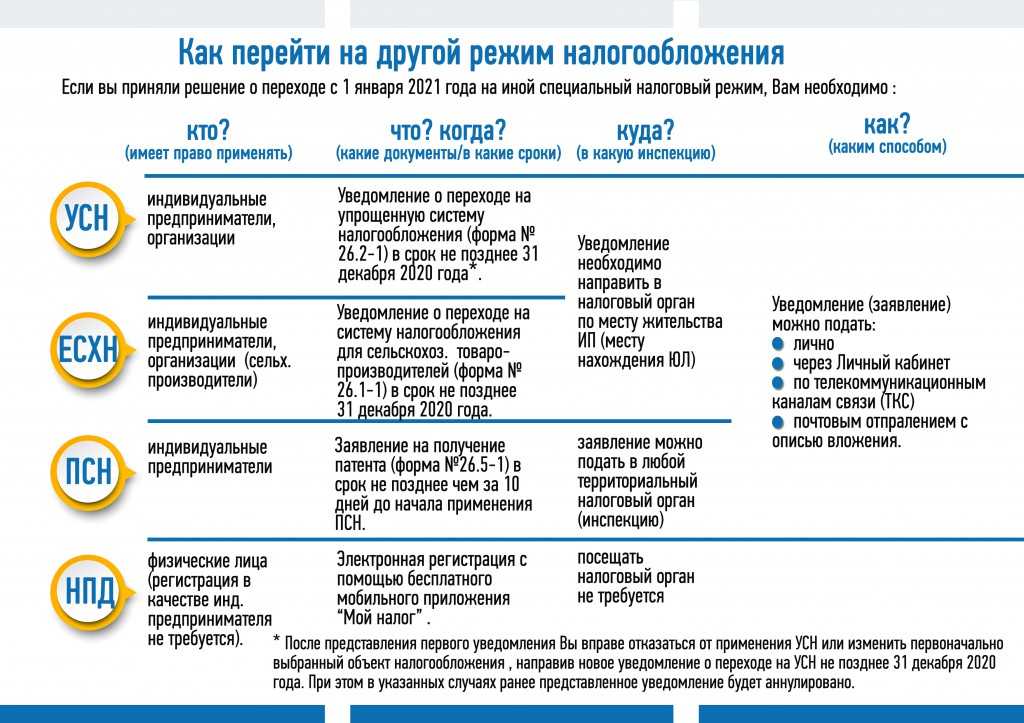

- Патентная система налогообложения

- Что такое единый платеж

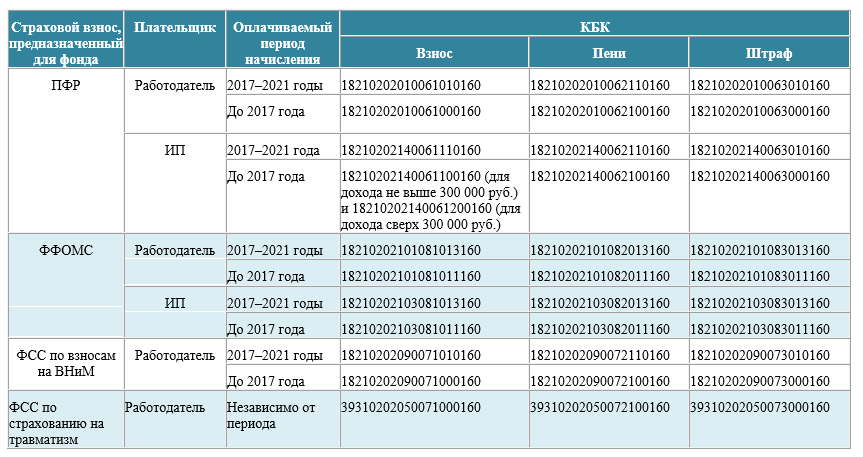

- НДПИ

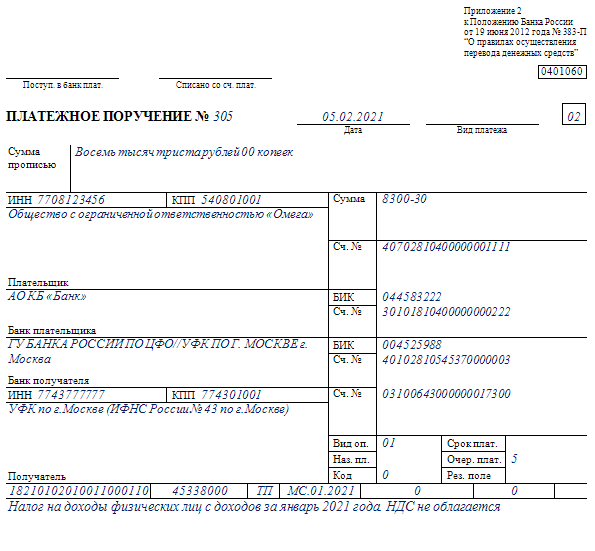

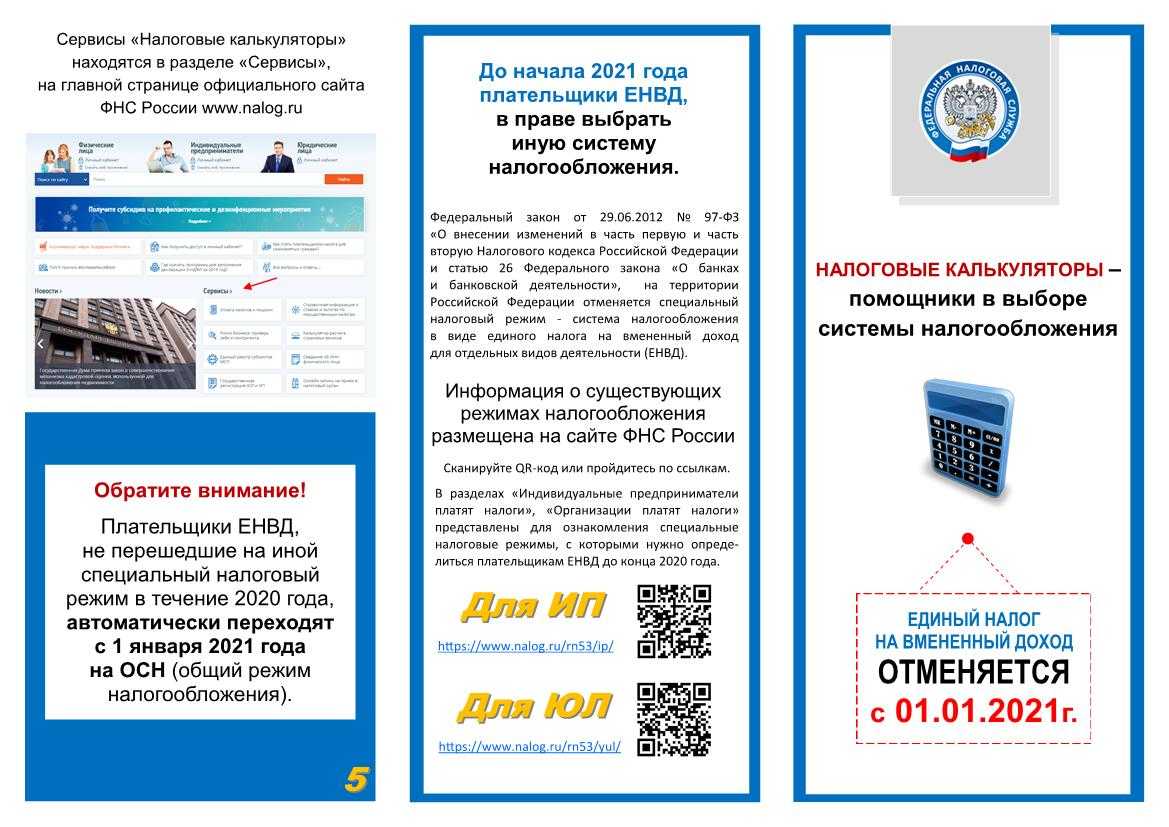

- Отмена ЕНВД

- Как не пропустить важные изменения

- Меры поддержки для отдельных отраслей

- Поддержка IT-отрасли

- Поддержка медицины

- Поддержка туристической индустрии

- Изменения с 1 января 2020 года

- Снизился налог на прибыль

- Упрощенная система налогообложения

- В Правительстве РФ считают действующий Налоговый кодекс РФ устаревшим, требующим замены

- Поправки НК РФ не спасут

- Удобная структура и доступность

- К чему приведет принятие нового НК РФ

- Когда ждать новый НК РФ

- Больше интересных новостей

- Япония ужесточит правила регулирования криптовалюты в стране

- Является ли госфинансирование доходом для частной школы

- Юрлицо-нерезидент может получить БИН онлайн

- Юрлицам и ИП нужно актуализировать контакты для налоговой

- ЭЦП: вместо двух ключей будет один

- ЭСФ при розничной реализации импортированных товаров можно не выписывать.

- Электронную копию удостоверения личности можно предъявить в органах ЗАГС

- Электронная книга жалоб: новый сервис для налогоплательщиков.

- Изменения по НДС в 2022 году

- С 01.01.2022:

- С 01.01.2021:

- С 1 января 2019 года ставка НДС составляет 20% (Федеральный закон от 03.08.2018 № 303-ФЗ). Также этим законом налогоплательщикам — производителям предоставлено право не восстанавливать принятый к вычету НДС по товарам (работам, услугам), приобретенным за счет субсидий, полученных в 2018 году на компенсацию части затрат, связанных с выпуском и поддержкой гарантийных обязательств в отношении колесных транспортных средств, высокопроизводительной самоходной и прицепной техники, в том числе сельскохозяйственной техники.

- tax free

Уменьшен контроль со стороны ФНС

Ряд послабляющих мер предусмотрены и со стороны Федеральной налоговой службы. Так, были приостановлены проверки соблюдения валютного законодательства. Исключением является принятый ранее контроль валютных ограничений.

Кроме того, до 1 июня 2022 года не будут приниматься решения о приостановке операций по блокировке счетов в банке в случае взыскания денежных средств со счетов должников. А с 9 марта 2022 года приостановлено инициирование налоговыми органами банкротства должников.

Для компаний появилось послабление и в плане чеков: пока что ФНС не планирует штрафовать за невыдачу покупателям бумажных чеков.

Принятые решения ощутимо ослабят общую нагрузку на предпринимателей и не позволят блокировать работу бизнеса — в сложившейся ситуации это очень важно

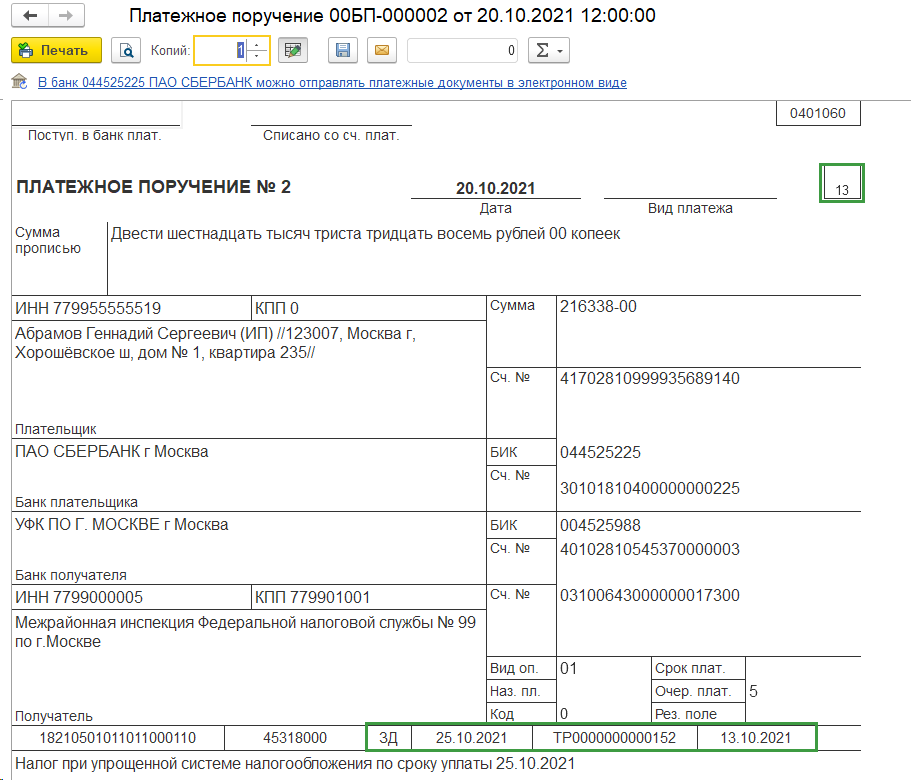

Взыскание недоимки и блокировка расчетного счета

Представляем к ознакомлению информацию по требованиям об уплате задолженности, решениям о блокировке счетов и взыскании задолженности, которые направлены (приняты) в 2022 году:

|

Дата документа — 2022 год |

Действия ИФНС |

|

Требование по уплате задолженности |

Когда в 2022 году меры взыскания не применялись, требование аннулируют. Налоговики направят новое требование в 2023 году. |

|

Решение о взыскании недоимки за счет денег на счетах плательщика |

Решение аннулируют. Невыполненные поручения на списание и перечисление денег отзовут. В 2023 году налоговики примут новое решение о взыскании. |

|

Решение о блокировке счета |

Решение аннулируют. В 2023 году налоговики вынесут новое решение. |

|

Постановление о взыскании за счет имущества компании или ИП, переданное судебным приставам в 2022 году |

Подлежит выполнению. Денежные средства, которые поступили по исполнительному производству, признают как ЕНП. |

Сервисы, помогающие в работе, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Уточнен срок сдачи исправленной бухотчетности за 2021 год

Как рассчитать маржинальность товаров на маркетплейсах

Объявлена амнистия капиталов

Принято решение объявить четвертый этап амнистии капиталов — бизнес может защитить свои активы в случае их перевода в российскую юрисдикцию, а также снизить иные правовые риски бенефициаров. Согласно условиям, обозначенным государством, обратиться к амнистии могут физические лица и в период с 14.03.2022 по 28.02.2023.

Отличительная особенность этого этапа от предыдущих амнистий заключается в возможности дополнительно задекларировать наличные денежные средства и производные финансовые инструменты — например, опционные и фьючерсные контракты.

Помимо этого, согласно принятому Федеральному закону, изменился порядок возбуждения уголовных дел. Теперь следственные органы могут возбуждать соответствующие дела только по направленным налоговыми органами материалам. Ранее подобная норма уже использовалась в 2011 — 2014 годах и показала себя как существенная мера поддержки, которая позволяет снизить уровень давления на бизнес.

И хотя мера показывает себя позитивно, можно предположить, что вектор внимания следственных органов сместится в другую сторону. Например, к возбуждению уголовных дел по таким статьям как ст. 159 УК РФ «Мошенничество» или ст. 172 УК РФ «Незаконная банковская деятельность».

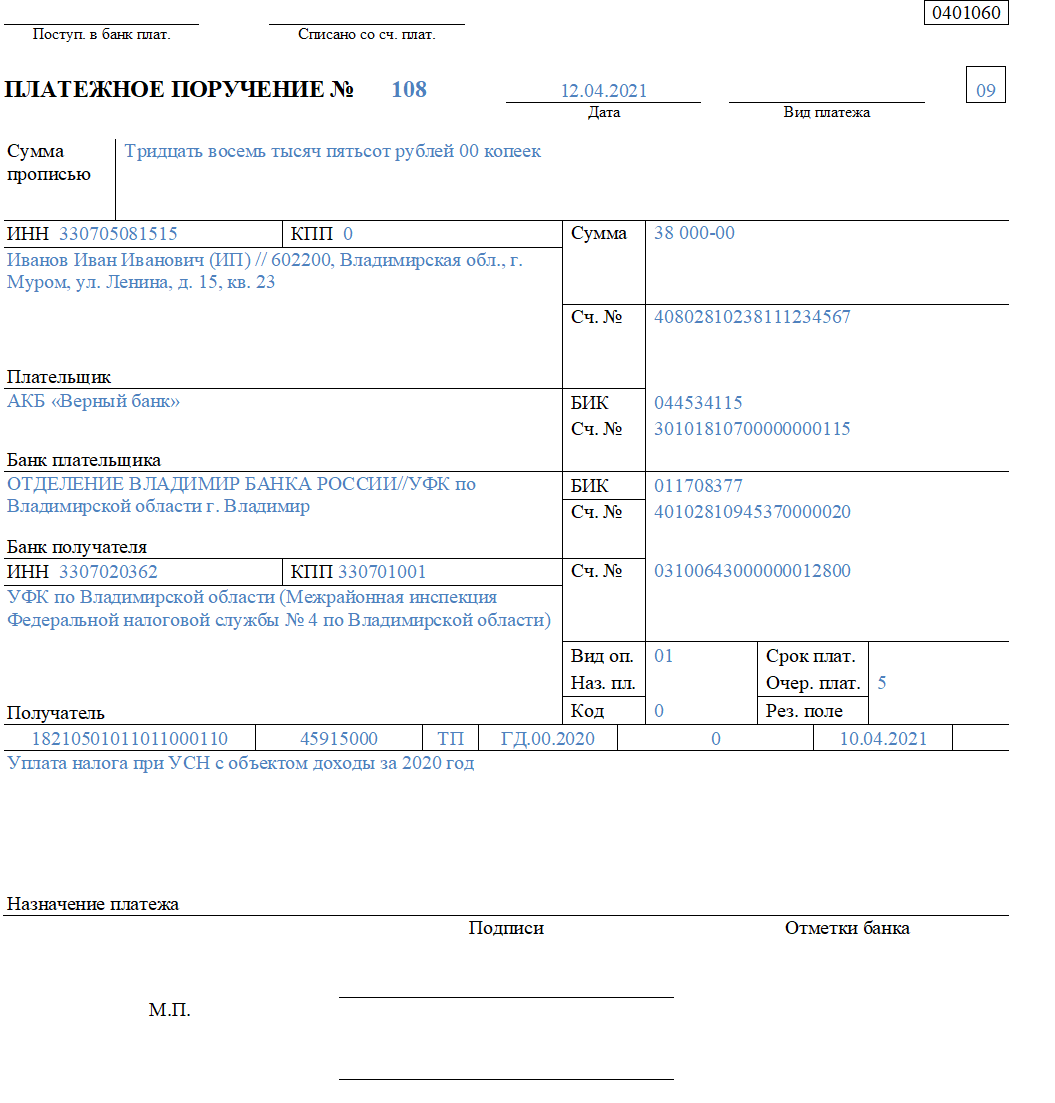

Патентная система налогообложения

В новой редакции указано, что:

В статье расширен перечень видов деятельности, в отношении которых может применяться ПСН, а также изменены наименования некоторых ранее разрешенных видов деятельности.

Изменился перечень видов деятельности, в отношении которых нельзя применять патентную систему налогообложения, в него, в том числе, вошли:

- розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала более 150 кв. метров;

- оптовая торговля, а также торговля, осуществляемая по договорам поставки;

- деятельность в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- деятельность по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

- услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 кв. метров;

- услуги по перевозке грузов и пассажиров ИП, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

- деятельность по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

Исключены положения, предусматривающие ограничение размеров потенциально возможного к получению годового дохода по видам предпринимательской деятельности. Установлены особенности определения размера потенциально возможного годового дохода до дня вступления в силу закона субъекта РФ, устанавливающего указанные размеры.

Новой редакцией установлено, что налоговым периодом признается календарный месяц, за исключением случаев, когда патент выдан на иной срок.

В определены условия, при соблюдении которых налогоплательщики вправе уменьшить сумму исчисленного налога на сумму уплаченных страховых взносов во внебюджетные фонды, на расходы по выплате пособий по временной нетрудоспособности, которые уплачиваются за счет средств работодателя, а также на суммы платежей (взносов) по договорам добровольного личного страхования, заключенным в пользу работников на случай их временной нетрудоспособности.

Что такое единый платеж

Ст. 45.1 НК РФ с изменениями на 2020 год и с комментариями доступна на основных информационных ресурсах. Она определяет порядок уплаты гражданами налогов, установленных законодательством для физических лиц. Что такое единый платеж? По сути это аналог электронного кошелька. Гражданин вместо оплаты трех налогов (а также с 2020 года и НДФЛ в некоторых случаях) производит одномоментное внесение денежных средств, которые затем налоговые органы самостоятельно зачисляют в счет уплаты соответствующих налогов.

Какие налоги можно оплатить при помощи единого платежа:

- земельный;

- транспортный;

- налог на имущество граждан (физических лиц);

- НДФЛ в части, неуплаченной налоговыми агентами по какой-либо причине (так как обычно перечисление НДФЛ осуществляется именно налоговыми агентами).

Плюсы единого платежа:

- можно оплатить налог авансом;

- возможно уплаты налогов без налогового уведомления;

- минимизация затрат на оформление документов и перечисление;

- составление одного документа вместо нескольких;

- минимизация возможности допущения ошибок гражданами при перечислении налога.

НДПИ

Эксперт по налогам юридической компании Taxology Екатерина Сафонова:

Изменения по НДПИ касаются уточнения подходов к исчислению налога в отношении товарных руд черных металлов. Все вносимые изменения ожидаемо связаны с увеличением размеров данного налога для предприятий металлургической промышленности. Они во многом направлены на то, чтобы ставка налога позволяла осуществлять изъятие в бюджет части сверхдоходов металлургов, которые последние получили, например, в уходящем 2021 г. в связи с повышением цен на мировых рынках на производимую ими продукцию.

В частности, перечень видов добытых полезных ископаемых (ДПИ) пополнился апатит-штаффелитовыми, апатит-магнетитовыми и маложелезистыми апатитовыми рудами (подп. 6.1 п. 2 ст. 337 НК РФ). Налоговая база в их отношении будет определяться как количество ДПИ, налоговые ставки будут установлены в размере 82, 207 и 132 руб. за 1 тонну руды соответственно (подп. 18–20 п. 2 ст. 342 НК РФ). Показатель Крента для таких руд установлен в значении 1 (подп. 1 п. 3 ст. 342.8 НК РФ).

Изменен порядок определения налоговой базы по НДПИ для калийных солей и железной руды: теперь она будет определяться не как стоимость ДПИ, а как количество ДПИ (подп. 3 п. 2 ст. 338 НК РФ).

Дополнительно повышены ставки для калийных солей, железной руды, коксующегося угля, многокомпонентной комплексной руды, добываемой на территории Красноярского края. Частично процентные ставки были изменены на твердые. В формулу ставки были добавлены дополнительные расчетные коэффициенты.

Также для апатит-нефелиновых, апатитовых и фосфоритовых руд коэффициент Крента был увеличен с 3,5 до 7 (п. 1.1 ст. 342.8 НК РФ).

Общий тренд по изменениям НДПИ, заданный корректировками еще прошлого года, говорит о том, что если компании добычного сектора в будущем году вновь покажут хорошие финансовые результаты, то налоговая нагрузка по НДПИ для них, скорее всего, вновь будет увеличена. Предпосылки к этому заложены текущими поправками, позволяющими варьировать ставку многих добытых полезных ископаемых в зависимости от мировых цен на соответствующие ДПИ и продукты их производства.

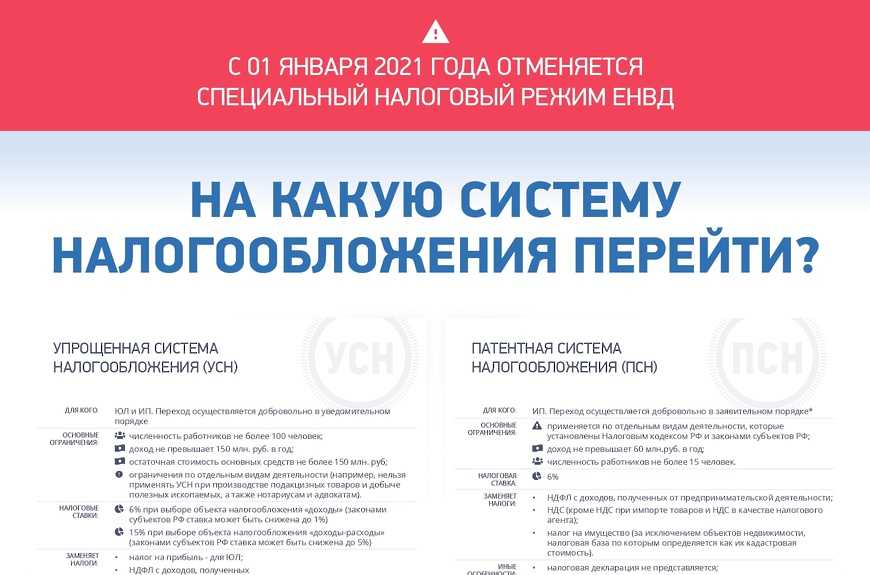

Отмена ЕНВД

С 01.01.2021 упразднена система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД). «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» (статья 346.26, статья 346.27, статья 346.28, статья 346.29, статья 346.30, статья 346.31, статья 346.32, статья 346.33) утратила силу. установлены переходные положения для налогоплательщиков, применявших ЕНВД.

Как не пропустить важные изменения

Следите за изменениями в работе с помощью КонсультантПлюс. Настройте индивидуальный профиль и получайте уведомления о новостях и поправках сразу, как они появляются. Инструкции в системе обновляются сразу после изменений и всегда актуальны. Попробуйте бесплатно 2 дня!

Меры поддержки для отдельных отраслей

Государство также предусмотрело разнообразные меры поддержки, разработанные для разных отраслей. Например, IT, медицины и туристической индустрии.

Поддержка IT-отрасли

Самую внушительную поддержку ожидаемо получила IT-отрасль. Это объяснимо: государство заинтересовано в удержании квалифицированных кадров, а также в стимулировании развития отечественных решений.

Среди наиболее актуальных мер:

- Приостановка выездных налоговых проверок. Мера охватывает аккредитованные IT-организации. До марта 2025 года назначить проверку возможно только путем согласования с руководством вышестоящего налогового органа или ФНС России;

- Выделение IT-подразделения в отдельное юридическое лицо. Такой подход позволяет применять разнообразные IT-льготы. Однако, согласно официальной позиции ФНС России, выделение не должно рассматриваться для уклонения от налогообложения или для искажения сведений о хозяйственной жизни.

- Освобождение IT-отрасли от уплаты налога на прибыль, а также от проверок контрольными органами. Мера была введена Указом Президента и рассчитана на 3 года.

Обширные меры поддержки позволяют предположить вероятное развитие существующих российских IT-компаний. А также — прирост новых целевых бизнесов за счет роста привлекательности направления, в том числе снижения контроля со стороны и предоставления дополнительных налоговых и финансовых преференций.

Поддержка медицины

Среди отраслей, которые активно поддерживаются со стороны государства, также медицина. Подробное разъяснение мер указано в письме, опубликованном Финансовым ведомством.

Так, медицинские организации могут не платить налог на прибыль (применять ставку в 0%)

Для этого важно соблюдать условия, главное из которых — не менее 90% всех доходов должны быть получены в ходе медицинской деятельности

Такой подход позволяет большему количеству медицинских организаций претендовать на минимальную ставку по налогу, а следовательно, снизить издержки.

Поддержка туристической индустрии

Еще одна отрасль, получившая ощутимые меры поддержки — туристическая. Условия, а также разъяснения указаны в Федеральном законе № 67-ФЗ.

Так, в рамках закона предусмотрены льготы для тех налогоплательщиков, которые предоставляют в аренду объекты туристической индустрии

Важное условие: они должны быть введены в эксплуатацию после 1 января 2022 года, а также должны быть включены в соответствующий реестр

Услуги по предоставлению туристических объектов облагаются НДС по ставке 0%. Такая ставка применяется до истечения 20-и последовательных налоговых периодов, а отсчет ведется с момента введению в эксплуатацию после постройки или реконструкции.

Такой подход позволит поддержать гостинично-туристический бизнес и, как следствие, минимизировать вероятный рост на стоимость аренды для граждан. Это особенно актуально в сложившейся ситуации, когда, скорее всего, будет наблюдаться существенное превышение спроса над предложением на отдых именно на российских курортах.

За последние два года бизнес в России адаптировался под реалии COVID-19 и сейчас, в условиях действия большого количества санкций в отношении России нуждается в усиленной поддержке со стороны государства.

Так, принятие антикризисных мер происходит в оперативном режиме, чтобы как можно больше предпринимателей смогли продолжить свою деятельность без резкого увеличения нагрузки.

Изменения с 1 января 2020 года

Поправки внесены ФЗ-325 от 29.09.19. Ст. 45.1 НК РФ изменена незначительно. Добавлена возможность уплаты при помощи единого платежа НДФЛ в указанном выше случае. Также уточнены даты зачета платежей. Теперь это делается позднее 10 дней с момента направления налогового уведомления или поступления единого платежа после отправки уведомления, но не позднее установленных сроков уплаты налогов. Также теперь налоговый орган обязан сообщить физическому лицу о зачете средств не позднее пяти дней не с момента, установленного для уплаты соответствующего налога, а с момента принятия платежа.

Вступили в силу изменения в Налоговый кодекс РФ (ст. 45.1) с 1 января 2020 года, именно с этой даты начинают действовать новые правила использования физлицами единого платежа.

Снизился налог на прибыль

Государство приняло пакет мер, направленных на поддержку организаций. Среди ключевых решений, которые помогут бизнесу в сложившейся ситуации — снижение налога на прибыль.

В рамках Федерального закона от 26.03.2022 № 67-ФЗ были внесены следующие корректировки:

Изменения в признании курсовой разницы. С 1 января 2022 года установлен особый порядок для курсовой разницы в иностранной валюте. Её признают на момент или прекращения, или исполнения установленных обязательств и требований

Важно учесть, что аналогичное изменение для отрицательных разниц вступит в силу с 1 января 2023 года.

Переход на уплату авансов по фактической прибыли. Другими словами, организации могут платить авансовые платежи по налогу на прибыль исходя из своей фактической прибыли

Перейти на авансы можно до конца 2022 года.

Фиксация курса валют для расчета «тонкой капитализации» — состояния, при котором объем собственного капитала ниже заемных средств. Курс для расчета зафиксирован до 2024 года.

Эти решения помогут снизить негативные последствия, вызванные корректировками валютных курсов, которые возникают в рамках непростой политической и экономической ситуации.

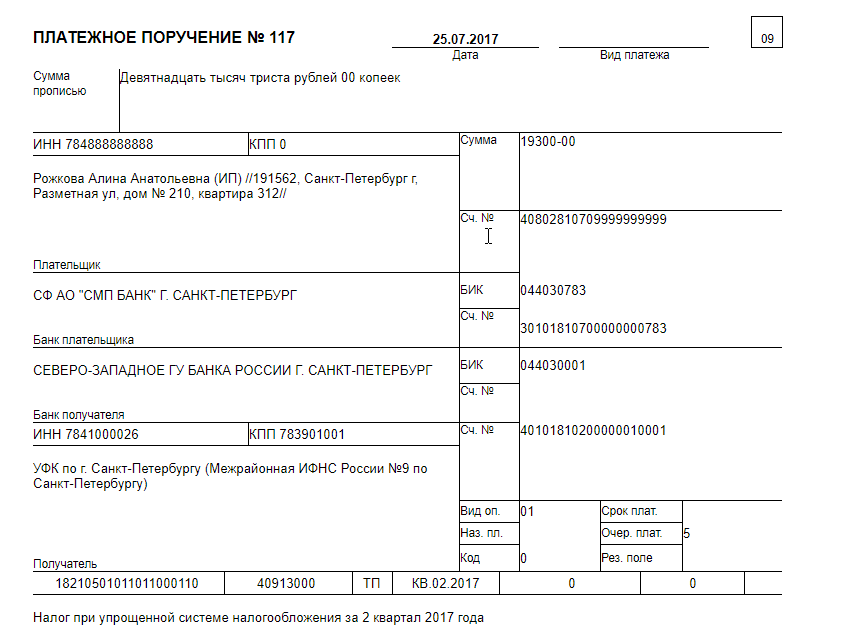

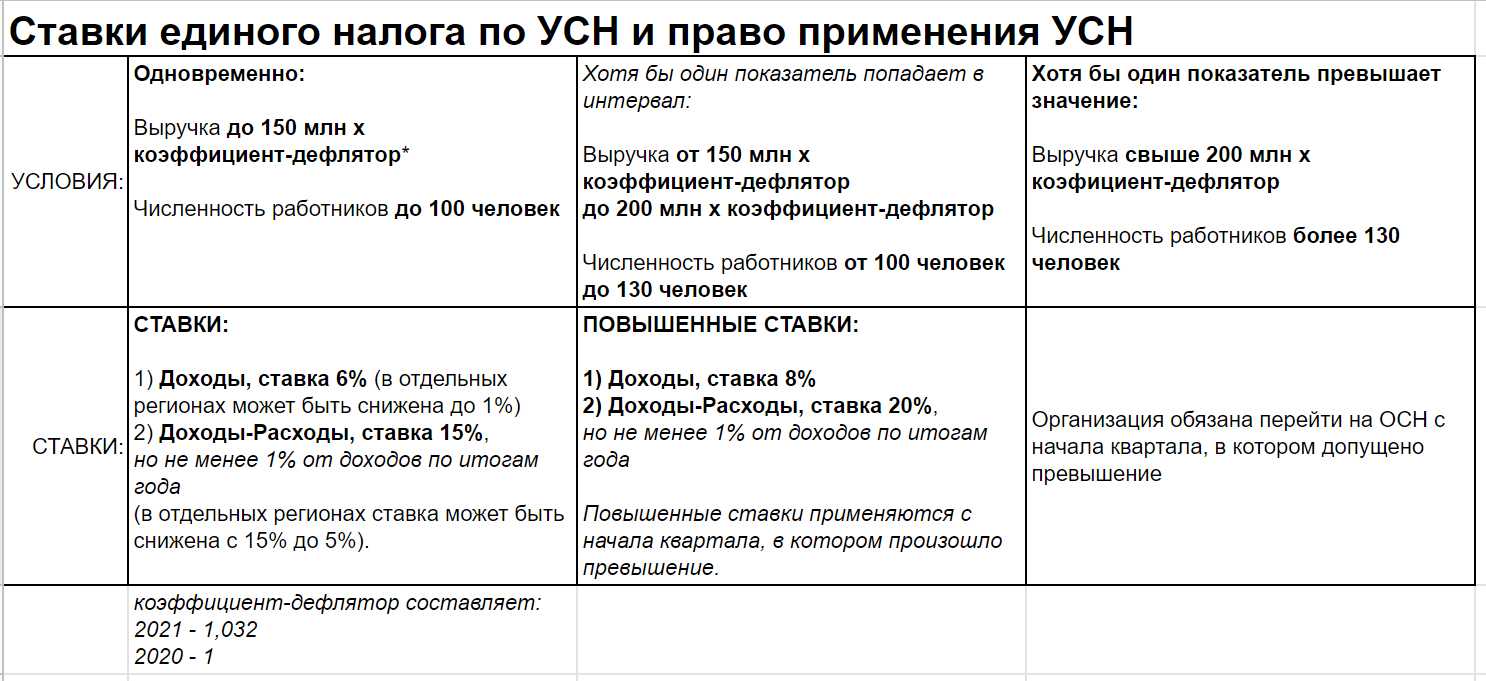

Упрощенная система налогообложения

В силу новой редакции , право применения упрощенной системы налогообложения есть у организаций и индивидуальных предпринимателей, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек, если иное не предусмотрено пунктом 4 .

Статьей 346.13 НК РФ в новой редакции установлено, что налогоплательщик утрачивает право на применение УСН, если:

- его доходы по итогам отчетного (налогового) периода превысили 200 млн рублей (ранее — 150 млн рублей);

- средняя численность его работников превысила 130 человек (ранее — 100 человек).

Определены особенности применения УСН налогоплательщиками, чьи доходы за отчетный (налоговый) период превысили 150 млн рублей, но не превысили 200 млн рублей, и средняя численность работников которых превысила 100 человек, но не превысила 130 человек.

В указано, что следует применять повышенную налоговую ставку в отношении части налоговой базы, рассчитанной как разница между налоговой базой, определенной за отчетный (налоговый) период, и налоговой базой, определенной за отчетный период, предшествующий кварталу, в котором допущены указанные превышения:

- 8% — для объекта «доходы»;

- 20% — для объекта «доходы минус расходы».

Если превышения допущены в I квартале календарного года, то повышенная налоговая ставка применяется в течение всего налогового периода.

Нормами установлено, что если по итогам отчетного (налогового) периода сумма расходов налогоплательщика, который применяет УСН с объектом «доходы минус расходы», превышает сумму доходов, то применительно к этому периоду налоговая база принимается равной нулю.

В Правительстве РФ считают действующий Налоговый кодекс РФ устаревшим, требующим замены

Премьер российского Правительства Дмитрий Медведев на заседании кабинета министров 25 апреля 2019 года поручил Министерству финансов РФ подготовить к 25 мая 2019 года предложения по осуществлению подготовки нового Налогового кодекса РФ. Информация о таком решении опубликована на официальном сайте Правительства РФ.

Поправки НК РФ не спасут

Зачем России новый НК РФ, если в действующий различные инициативные группы постоянно вносят различные изменения? Поправки всегда обсуждаются в экспертных кругах, средствах массовой информации и Госдуме. Такие поправки по закону принимаются отдельно от других законов, поэтому являются прозрачными. Однако, как считает Андрей Макаров, именно множество внесенных в первоначальную редакцию НК РФ поправок и привели к необходимости его полной замены. По словам парламентария, кодекс требуется обновить полностью. В Правительстве РФ с ним полностью согласны, ведь из-за огромного количества поправок, которыми он оброс за годы своего существования Кодекс стал практически нечитаемым и приводит к налоговым спорам.

А ведь чиновники уже больше года разрабатывают реформу о введении в НК РФ неналоговых платежей. Чтобы их включить в НК РФ, необходимо создать в нем не только отдельную главу, но и увязать новые сборы с другими налогами и порядком их взимания. То есть фактически переписать Кодекс. Очевидно, что оказалось проще не вносить в НК РФ очередные мегамасштабные поправки, а просто полностью изменить Кодекс.

Удобная структура и доступность

Законодатели намерены придать новому НК РФ удобную структуру. Дело в том, что действующая редакция НК РФ имеет очень неудобную нумерацию статей, в связи с тем, что в последние годы она формировалась поэтапным способом, то есть главы, разделы и статьи добавлялись в разное время по итогам принятия соответствующих федеральных законов. Кроме того, основной задачей законодателей станет создание более понятного нормативно-правового документа, который будет удобнее применять. Он должен стать понятным для налогоплательщиков.

Справочно: юрист по налогам.

К чему приведет принятие нового НК РФ

Принятие нового Кодекса разрушит сложившуюся на данный момент судебную практику, а также сделает недействительными разъяснения Минфина и ФНС России, ведь в них они говорят о применении норм действующего НК РФ. Поэтому в первые годы его применения может увеличиться число споров налогоплательщиков с фискальными органами.

Также многие эксперты опасаются, что новая редакция Кодекса может увеличить налоговую нагрузку на граждан и юридических лиц. Несмотря на то, что сейчас действует мораторий на повышение налогов, он распространяется на внесение поправок в действующий НК РФ. О разработке нового Кодекса там ничего не сказано. К тому же в нем очевидно появятся как минимум 6 неналоговых платежей, которые Правительство РФ намерено туда включить.

Когда ждать новый НК РФ

Пока в Правительство РФ должна быть представлена только концепция разработки проекта нового НК РФ. Поэтому, скорее всего, ждать, что его примут уже в этом году, не стоит. Это очень масштабный документ, и на его составление с учетом всех требований может уйти много месяцев или даже лет. Хотя, если соответствующая задача будет поставлена, законодатели могут сработать оперативно. Очевидно одно — дата вступления нового НК РФ в силу будет указана в законопроекте. А значит, ее можно будет узнать, когда он появится.

Ссылки по теме:

Регулирование доступа граждан к правовой информации…

Сроки рассмотрения пользовательских претензий операторами связи…

Запрещен допрос адвоката в качестве свидетеля по делу своего доверителя…

Стало возможным оформить ипотеку на дом с землей без залога…

Больше интересных новостей

Монета будет называться ZipangCoin

05.02.2022, 15:31

2789

Япония ужесточит правила регулирования криптовалюты в стране

Новый закон в первую очередь коснется иностранных криптокомпаний, расположенных на территории Японии

30.03.2022, 13:45

1720

Является ли госфинансирование доходом для частной школы

Является ли подушевое государственное финансирование доходом для частной школы. Есть ли у школы право на освобождение от уплаты КПН.

30.11.2021, 10:51

5321

Юрлицо-нерезидент может получить БИН онлайн

Где и как юридическое лицо-нерезидент может зарегистрироваться в качестве налогоплательщика онлайн.

01.11.2021, 10:12

9849

Юрлицам и ИП нужно актуализировать контакты для налоговой

Где ТОО и ИП внести актуальные адреса электронной почты и номера сотовых телефонов для налоговой.

26.08.2022, 17:21

1673

Благотворительная коллекция NFT от ЮНИСЕФ

13.12.2021, 18:59

3514

В организации обеспокоены нерегулируемыми угрозами, которые несет в себе индустрия цифровых валют, в том числе нелегальными теневыми сторонами индустрии

01.02.2022, 12:56

2935

ЭЦП: вместо двух ключей будет один

Что изменится в пользовании ЭЦП для физических и юридических лиц. Будут ли действовать ранее выданные ключи ЭЦП до истечения срока их использования.

07.06.2022, 10:37

2428

В каком порядке будет проходить маркировка табачных изделий в Казахстане.

23.09.2020, 12:14

6094

Что такое ЭСФ и для чего он необходим. Где выписывается ЭСФ. Кто обязан выписывать ЭСФ.

02.06.2022, 17:50

1970

По каким товарам при торговле с ЕАЭС нужно заверять в налоговой бумажную копию ЭСФ.

06.08.2021, 13:42

1636

ЭСФ при розничной реализации импортированных товаров можно не выписывать.

КГД МФ РК разрешил не выписывать ЭСФ при розничной реализации импортированных товаров до момента принятия поправок.

10.03.2021, 11:42

10676

Как выписывать ЭСФ и формировать чеки ККМ в период ЧП и перебоев с интернетом.

10.01.2022, 12:26

790

Каждый токен будет представлять одну из культовых ролей американского актера

19.08.2022, 12:26

292

Где казахстанцы могут при обслуживании предъявлять электронные копии документов.

17.06.2021, 11:33

13814

До какого периода планируют отложить внедрение электронных ТТН и путевых листов.

03.07.2021, 21:39

9353

На какие авто можно получить электронный ПТС.

21.04.2021, 19:01

12205

Электронную копию удостоверения личности можно предъявить в органах ЗАГС

При получении каких госуслуг органов ЗАГС можно предъявить электронную копию удостоверения личности вместо оригинала.

09.09.2021, 12:16

6035

При каких условиях субъекты электронной торговли могут претендовать на

налоговые льготы.

13.08.2021, 13:47

7759

Электронная книга жалоб: новый сервис для налогоплательщиков.

Как подать жалобу на действия налоговиков в электронном формате. Жалобы какого характера не рассматриваются.

16.10.2020, 10:07

5370

Изменения по НДС в 2022 году

С 01.01.2022:

С 1 января 2022 года организации общепита получат льготу по НДС: определенных условиях от НДС будут освобождены услуги общепита в ресторанах, кафе, закусочных, столовых и т.д., а также при выездном обслуживании. Освобождение не распространяется на реализацию продуктов отделами кулинарии розничных продавцов или организациями и ИП, которые занимаются заготовками либо розничной торговлей (Федеральный закон от 02.07.2021 № 305-ФЗ).

С 01.01.2021:

-

проценты за несвоевременное возмещение налоговыми органами сумм НДС и акцизов рассчитываются по правилам возврата сумм излишне уплаченного налога (Федеральный закон от 23.11.2020 № 374-ФЗ);

-

расширяется перечень медицинских товаров, ввоз и реализация на территории РФ которых освобождается от НДС;

-

ряд услуг, оказываемых оператором финансовой платформы, освобождается от обложения НДС (Федеральный закон от 23.11.2020 № 374-ФЗ);

-

расширяется перечень видов периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой, облагаемых по ставке НДС 10% (Постановление Правительства РФ от 09.10.2020 ; 1643);

-

расширяется перечень транспортно-экспедиционных услуг, облагаемых по нулевой ставке НДС (Федеральный закон от 23.11.2020 № 368-ФЗ);

-

сведения о среднесписочной численности работников за 2020 год представляются в налоговые органы в составе расчета по страховым взносам.

Согласно Федеральному закону от 29.09.2019 № 325-ФЗ с 1 января 2020 года скорректируют правила восстановления НДС после .

С 01.01.2020 правопреемники должны восстановить НДС, который принял к вычету их правопредшественник, если:

-

полученные от реорганизуемой организации товары, работы, услуги, имущественные права начинают использоваться в операциях, которые не облагаются НДС;

-

правопредшественник в качестве покупателя перечислил предоплату и заявил с нее вычет по НДС, а отгрузка товара (либо возврат аванса при расторжении или изменении договора) осуществляется уже правопреемнику, который тоже заявляет налоговый вычет;

-

уменьшилась стоимость товаров, приобретенных реорганизуемой организацией.

Кроме того, урегулируют вопрос о периоде восстановления НДС при переходе правопреемника на ЕНВД или УСН:

- по общему правилу — в налоговом периоде, предшествующем переходу на УСН или ЕНВД;

- если в результате реорганизации создана новая организация и она применяет УСН или ЕНВД — в первом квартале, с которого применяется спецрежим;

- если к организации на УСН или ЕНВД присоединяется организация на ОСН — в квартале, следующем за тем, в котором в ЕГРЮЛ внесена запись о прекращении деятельности присоединенной организации.

Налог по товарам, работам и услугам восстанавливается в том размере, в котором был принят к вычету правопредшественником, а по основным средствам и НМА — пропорционально остаточной стоимости (без учета переоценки). Основанием для восстановления являются оригиналы или копии счетов-фактур, прилагаемые к передаточному акту или разделительному балансу. Если у правопреемника нет счетов-фактур, налог восстанавливается на основании бухгалтерской справки-расчета.

С 1 января 2019 года ставка НДС составляет 20% (Федеральный закон от 03.08.2018 № 303-ФЗ). Также этим законом налогоплательщикам — производителям предоставлено право не восстанавливать принятый к вычету НДС по товарам (работам, услугам), приобретенным за счет субсидий, полученных в 2018 году

на компенсацию части затрат, связанных с выпуском и поддержкой

гарантийных обязательств в отношении колесных транспортных средств, высокопроизводительной самоходной и прицепной техники, в том числе сельскохозяйственной техники.

tax free

С 01.01.2018 в России заработает система «tax free» (Федеральный закон от 27.11.2017 № 341-ФЗ

вводит статью 169.1 НК), но жители Белоруссии, Армении, Казахстана и Киргизии не смогут воспользоваться таким правом. Кроме того, вернуть НДС нельзя будет при покупке подакцизных товаров, например, алкоголя и сигарет. Для получения возврата уплаченного в России НДС гражданину другого государства необходимо будет в течение суток приобрести товары на сумму не менее 10 000 рублей, а при выезде из страны – предъявить таможенникам покупки, чек tax free и загранпаспорт. Таможенный орган при соблюдении данных условий должен поставить на чеке соответствующую отметку. За компенсацией суммы налога гражданин иностранного государства может обратиться в течение одного года со дня приобретения товаров в российском магазине, при условии их вывоза в течение трех месяцев со дня приобретения. Вернуть налог можно будет способом, отправив письмо с чеком и отметкой таможенной службы в магазин, либо наличными через оператора системы tax free в аэропорту.