Операционная аренда в МСФО

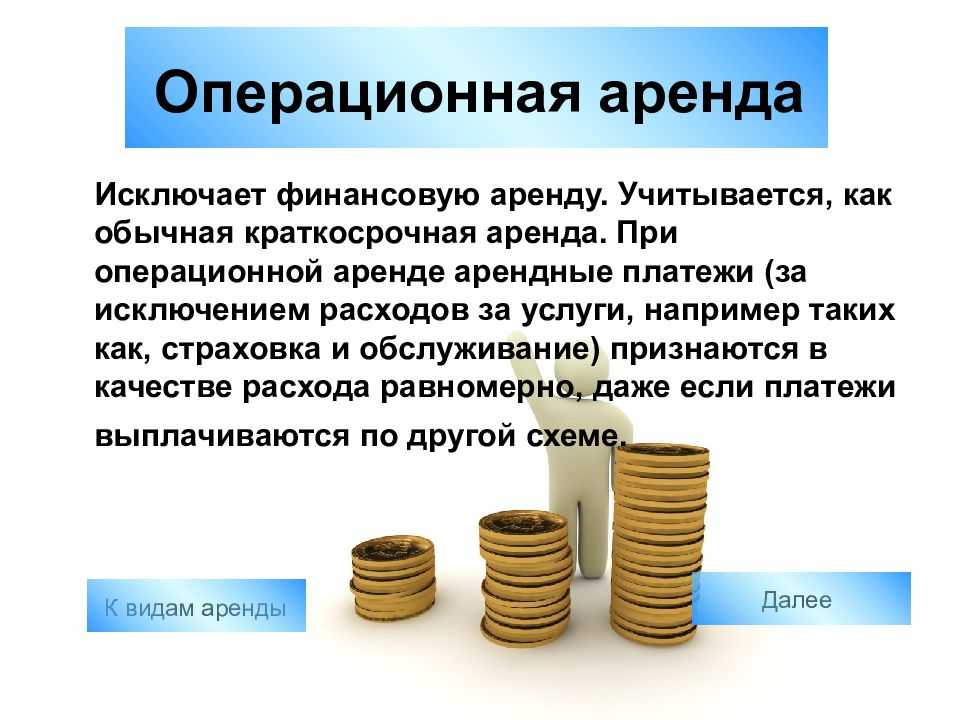

Понятие довольно легко для понимания. В тех случаях, когда у договора аренды нет признаков финансовой, его рассматривают как операционную аренду.

Согласно требованиям МСФО, совокупную плату за пользование объекта аренды, предусмотренную договором, независимо от графика платежей нужно распределить по отчетным периодам на весь срок аренды. Вместе с тем МСФО определяется, что такое распределение не распространяется на оплату услуг, предоставляемых арендодателем, возмещение расходов арендодателя, а также условную арендную плату, величину которой определяет невременный фактор.

Операционный лизинг в России

Какова степень развития института операционного лизинга в России? В развитии этого рынка у нас сделаны только первые шаги, несмотря на популярность среди зарубежных компаний, которые работают на российском рынке. Все они проявляют недюжинную активность в этой сфере. Но большинство клиентов таких компаний все-таки составляют представительства других иностранных организаций. Как мы уже говорили, в Европе и США этот инструмент ведения бизнеса давно завоевал прочную популярность среди бизнесменов. В России операционная аренда или операционный лизинг все еще являются новым опытом, рынок только начинает набирать обороты, но отсутствующая информационная поддержка затрудняют развитие новой услуги. Однако специалисты все-таки в последние годы отмечают, что интерес к операционному лизингу неуклонно растет. При этом постепенно смещается фокус внимания с финансовой аренды к операционной. Развитие этого сегмента рынка неизбежно приведет к ужесточению конкуренции. Это позволит остаться на рынке только самым надежным и стабильным предприятиям, предлагающим наиболее выгодные условия получения дохода от операционной аренды.

Операционная аренда и капитальная аренда

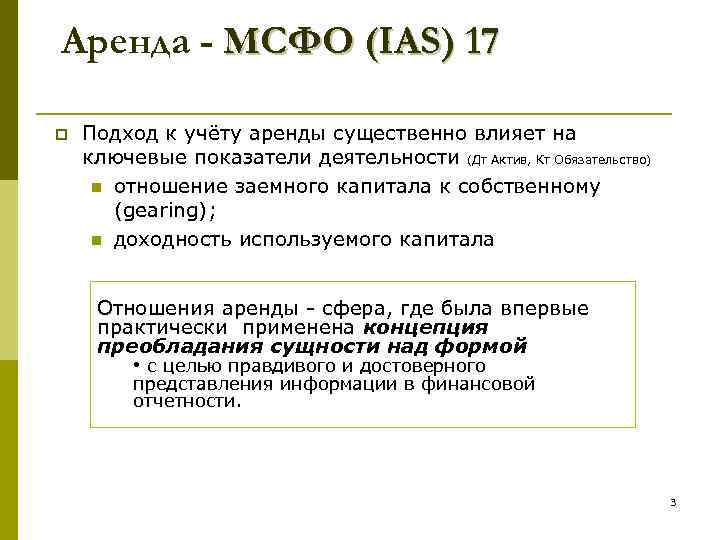

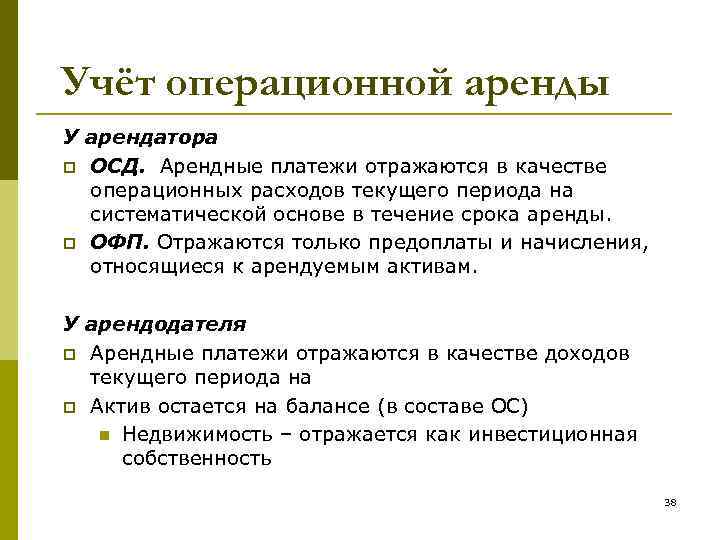

Порядок учета операционной и капитальной аренды по ОПБУ США отличается и может существенно повлиять на налоги предприятий. Операционная аренда рассматривается как аренда – арендные платежи рассматриваются как операционные расходы. Сданные в аренду активы не отражаются на балансе компании; они относятся на расходы в отчете о прибылях и убытках. Таким образом, они влияют как на операционную, так и на чистую прибыль. Другие характеристики включают:

- Право собственности: сохраняется у арендодателя в течение и после срока аренды.

- Вариант покупки со скидкой: не может содержать вариант покупки со скидкой .

- Срок: менее 75% расчетного срока службы актива.

- Приведенная стоимость: PV арендных платежей составляет менее 90% справедливой рыночной стоимости актива.

- Бухгалтерский учет: Без риска собственности. Платежи считаются операционными расходами; отражается в отчете о прибылях и убытках (P&L) на балансе.

- Налог: Считается, что арендатор арендует; арендная плата рассматривается как расходы на аренду.

- Риски / преимущества: Право только на использование. Риски / выгоды остаются за арендодателем. Арендатор оплачивает расходы на содержание.

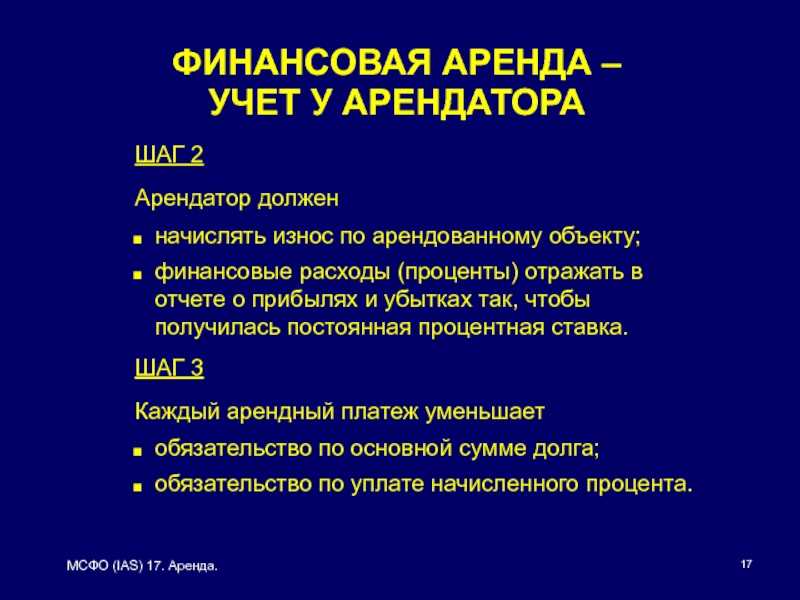

Напротив, аренда капитала больше похожа на долгосрочную ссуду или право собственности. Актив считается принадлежащим арендатору и отражается в балансе. Аренда капитала учитывается как задолженность. Они обесцениваются со временем и несут процентные расходы . Другие характеристики включают:

Что такое операционная аренда

В конце 2016 года Министерство финансов РФ издало Приказ №258н, которым утвердило Федеральный стандарт бухучета «Аренда», предназначенный для предприятий госсектора. Этот стандарт утверждает, что арендные отношения могут протекать в виде операционной или финансовой аренды.

Чем отличается операционная аренда от неоперационной (финансовой) аренды?

Арендные отношения – это приобретение либо дача во временную эксплуатацию или временное обладание каких-либо материальных ценностей. При этом обе стороны получают определенные преимущества:

- арендодатель сохраняет право собственности на материальную ценность либо может продать ее в конце периода аренды, при этом ему гарантированы дополнительные денежные поступления;

- арендополучатель не тратит средства на покупку имущества, но может пользоваться им;

- налоговые бонусы для обеих сторон.

К СВЕДЕНИЮ! Вступление в арендные отношения скрепляются заключением договора имущественного найма (так называемый «договор аренды») или договора безвозмездного пользования.

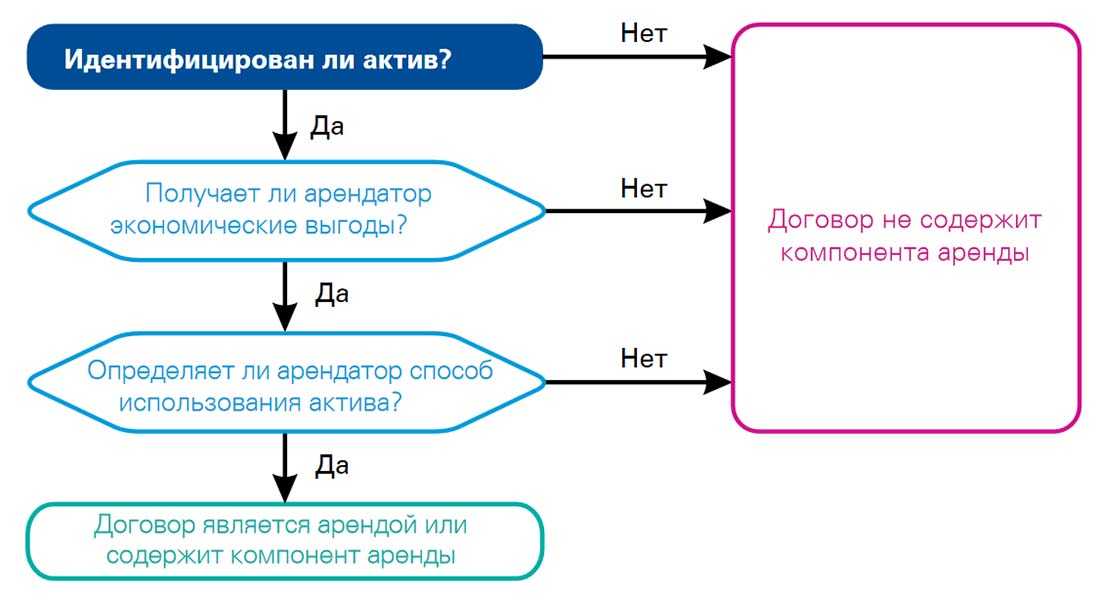

Стандарт МСФО делит аренду на операционную и неоперационную (финансовую). Операционная аренда – передача имущества со сравнительно небольшим сроком временного пользования или владения, который значительно меньше, нежели срок полезной эксплуатации (такое же соотношение и по стоимости: арендная плата намного меньше реальной цены передаваемой матценности). Платежи по договору аренды не перекроют общей стоимости получаемых активов, они представляют собой исключительно плату за использование вещи, но не за саму вещь.

НА ЗАМЕТКУ! Когда употребляют термин «аренда» в его привычном всем обиходном значении, чаще всего имеют в виду именно операционную аренду – она распространена чаще, нежели финансовая. Примером может служить, например, аренда офиса в бизнес-центре либо сдача квартиры внаем физическим лицом.

Преимущества

Для заключения договора операционного лизинга вместо приобретения необходимого оборудования или имущества существует обычно масса объективных причин. Период действия договора аренды в значительной степени короче, чем период полезной эксплуатации имущества или оборудования, взятого в лизинг. К тому же имея какую-либо собственность, владелец должен учитывать риски и обязанности, которые возникают в связи с этим фактом. Иногда такое обременение неприемлемо по субъективным причинам. Кроме того, это позволяет минимизировать расходы, затрачиваемые на организацию и ведение бизнеса, в том числе уменьшить налогооблагаемую базу. Аренда коммерческой недвижимости сейчас очень популярна. Собственник имущества, передающий его в операционную аренду, несет ответственность за то, в каком состоянии объект лизинга находится, занимается техническим обслуживанием и страхует его. Все риски, связанные с утратой либо гибелью имущества также возлагаются на арендодателя. Заключение договора операционного лизинга имеет свои плюсы в следующих ситуациях:

- когда, прибыль от использования объекта лизинга меньше, чем стоимость применяемого имущества;

- если имущество или оборудование за период его эксплуатации может морально устареть;

- предприниматель не считает необходимым нагружать баланс своей организации непрофильными активами;

- имущество или оборудование необходимы для единовременного проекта, и в последующем не будут использоваться;

- нужны дополнительные к имуществу услуги (техническое обслуживание, например).

Выводы

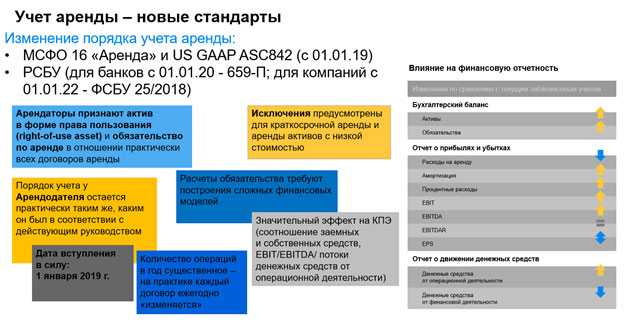

Действующий с 2019 года стандарт МСФО 16 не изменил ведение учета арендодателей. Они продолжают составлять отчетность по аренде, разделяя ее на финансовую и операционную.

У арендаторов с января 2019 года классификация аренды отсутствует, и они вносят в отчет все арендные обязательства. Это привело к росту активов и обязательств в финансовых отчетах компаний, а также к увеличению расходов на амортизацию и выплату процентов. Однако на учете о прибылях это сказалось не так кардинально из-за исчезновения статьи операционной аренды.

Хотите понять теорию МСФО, а также научиться применять стандарты на практике? Регистрируйтесь на курсы МСФО в нашей Академии! Пройдите первый модуль бесплатно, чтобы оценить, насколько комфортно повышать квалификацию в дистанционном формате!

МСФО — обучение дистанционно