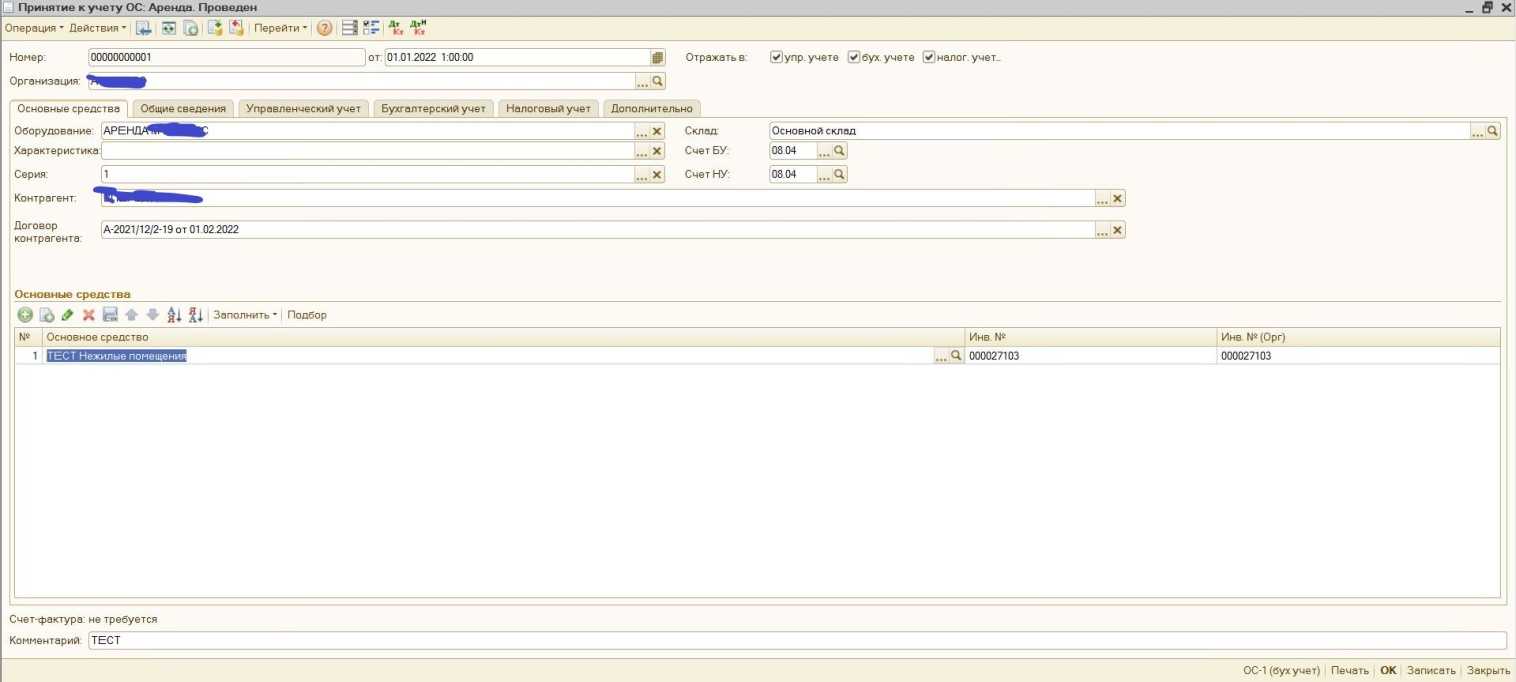

- Учет агентских вознаграждений в модуле ФСБУ 25 (Хомнет) для лизинговых компаний

- II. Агрегация и дезагрегация компонентов договора аренды

- Налог на прибыль для обособленных подразделений в 1С

- III. Определение срока договора аренды

- Минфин России уточнил, как отражать в бухучете и отчетности переход на ФСБУ 25/2018

- Комментарий

- Отмена системы ЕНВД и переход на патент в конфигурации 1С:ERP

- Различия МСФО 16 и ФСБУ25/2018 – общие вопросы.

- С какого момента использовать ФСБУ 25/2018

- Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

- Расконсервация основных средств в 1С: Бухгалтерии предприятия 8

- I. Структура стандартов МСФО 16 и ФСБУ 25/2018

- Корреспонденция у арендатора согласно ФСБУ 25/2018

- Учет процентов

- Учет у арендодателя

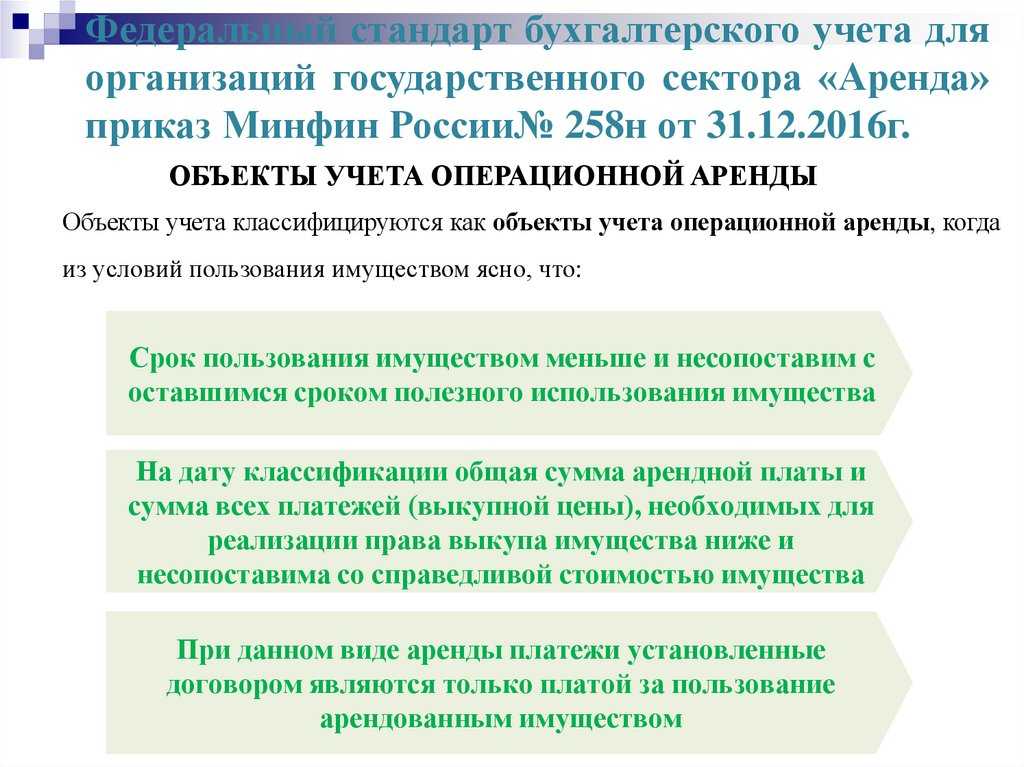

- Как арендодателю понять, переходят к арендатору риски и выгоды на объект аренды или нет

- Как арендодателю учитывать объекты операционной аренды

- Порядок учета арендодателем объектов неоперационной (финансовой) аренды

Учет агентских вознаграждений в модуле ФСБУ 25 (Хомнет) для лизинговых компаний

Учет агентских вознаграждений по ФСБУ 25 для лизинговых компаний.

Комиссии агентам являются арендными компонентами и отражаются в графиках платежей еще до передачи предмета лизинга. По ФСБУ начисление происходит при утверждении первого графика в дату передачи.

Закрытие агентского вознаграждения для агентов юр. лиц происходит в момент предоставления Акта от агента. Для агентов физ. лиц закрытие по ФСБУ отражается документом Начисление ЗП.

Исходящая комиссия (за заключение сделки) формируется при первым начислении задолженности и закрывается Реализацией лизинговых услуг.

II. Агрегация и дезагрегация компонентов договора аренды

В современных реалиях часто встречаются договоры, в том числе и аренды, имеющие сложную многокомпонентную структуру. Арендодатели торговых площадей в ТЦ часто предоставляют маркетинговые услуги по рекламе торговых точек, иногда там могут быть прописаны некоторые транспортно-заготовительные услуги, коммунальные услуги или услуги хранения. Постоянная и переменная плата по договорам аренды офисов часто разделены на уровне договора и оплачиваются в разной валюте и в разные сроки. МСФО 16 учел данные тонкости коммерческих отношений на уровне одного договора, уточнив в пункте 12 (и п. В22–В23), что компании должны учитывать каждый компонент аренды в рамках договора в качестве аренды отдельно от компонентов договора, не являющихся арендой. Таким образом дается возможность разделить один договор на несколько компонентов с выделением тех, которые подпадают под требования МСФО 16.

В ФСБУ 25/2018 законодатель делает акцент на самих договорах аренды, а также вводит такое понятие, как «объекты учета аренды», которые должны удовлетворять соответствующим условиям и учитываться в соответствии с данным ФСБУ.

Бывают и обратные ситуации, когда одна сделка с одним контрагентом может быть оформлена несколькими соглашениями, которые тесно взаимосвязаны друг с другом. В подобных ситуациях пункт В2 МСФО 16 обязывает нас объединять несколько договоров и учитывать такие договоры как один договор при выполнении следующих условий:

(a) договоры согласовывались как пакет с одной коммерческой целью, которая не может быть понята, если договоры не будут рассматриваться вместе;

(b) сумма возмещения к уплате по одному договору зависит от цены или выполнения другого договора; либо

(c) права пользования базовыми активами, передаваемые по договорам (или некоторые права пользования базовыми активами, передаваемые по каждому договору), представляют собой один компонент аренды.

При этом в ФСБУ 25/2018 не содержится никаких комментариев для подобных случаев, когда несколько договоров по существу представляют собой одну сделку, а не несколько.

Налог на прибыль для обособленных подразделений в 1С

В этой статье речь пойдёт о корректном расчёте и уплате налога на прибыль для обособленных подразделений, а также формировании и сдачи отчётности, которая его касается. У данного налога много своих нюансов. Однако для начала рассмотрим само понятие подразделения организации, которое является обособленным. Обособленное подразделение организации – это то, которое территориально находится на некотором расстоянии от здания главного предприятия и, к тому же, на нём есть рабочие места стационарного типа, которые могут служить не менее месяца. Такая формулировка дана согласно 11-ой статье НК РФ.

III. Определение срока договора аренды

МСФО (IFRS) 16 в п. 18–21 (и п. В34–В41) приводит исчерпывающий список критериев для определения срока аренды и всех факторов, способных повлиять на этот параметр, в том числе опционов на продление, прекращение и пересмотр договора аренды.

ФСБУ 25/2018 утверждает, что срок аренды для целей бухгалтерского учета рассчитывается исходя из сроков и условий, установленных договором аренды (включая периоды, не предусматривающие арендных платежей). При этом учитываются возможности сторон изменять указанные сроки, условия и намерения реализации таких возможностей. Кроме того, стандарт предусматривает обязанность пересмотра срока аренды в случае наступления определенных событий, влекущих за собой изменения оценочных значений в части аренды.

К сожалению, и в данном случае ФСБУ 25/2018 не конкретизирует варианты определения/изменения срока аренды и их дальнейший учет. Вероятно, предполагается, что компании должны сами разработать методологию определения срока аренды. При разработке такой методологии мы также рекомендуем воспользоваться подходами, достаточно подробно изложенными в положениях МСФО 16 (и его приложениях).

Минфин России уточнил, как отражать в бухучете и отчетности переход на ФСБУ 25/2018

Комментарий

Минфин России в письме от 22.10.2021 № 07-01-09/85635 напомнил, что операции, связанные с изменением учетной политики при переходе на ФСБУ 25/2018 «Учет аренды», отражаются в бухгалтерском учете в межотчетный период и раскрываются в бухгалтерской (финансовой) отчетности за период, с которого применяется Стандарт.

Иными словами, все изменения, связанные с переходом на ФСБУ 25/2018, должны отражаться в учете и отчетности после 31 декабря года, предшествующего году начала применения Стандарта (то есть после закрытия этого года и составления отчетности за этот год), но до 1 января года начала применения Стандарта.

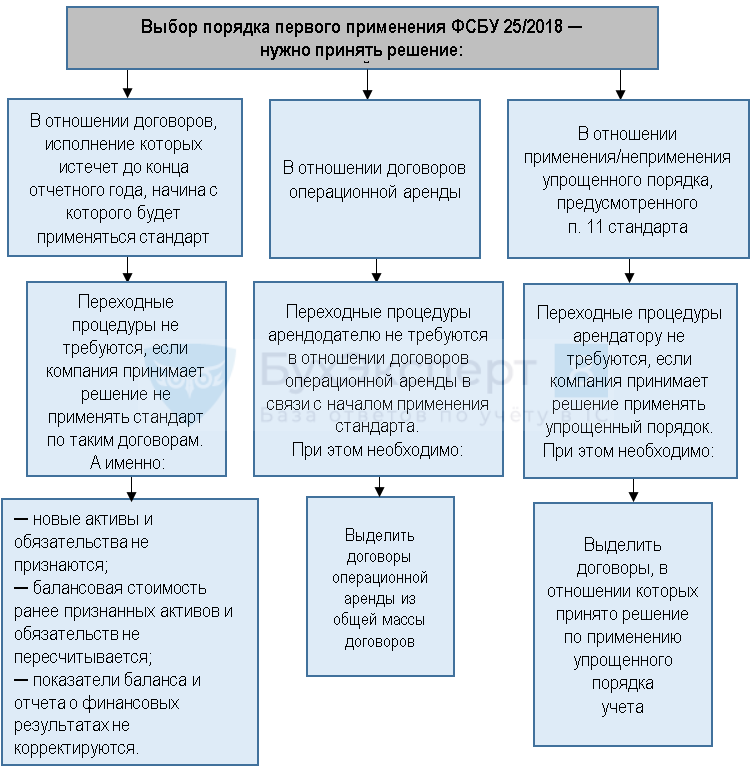

Однако положениями ФСБУ 25/2018 предусмотрено два варианта перехода на Стандарт – ретроспективный и упрощенный (п. 49, п. 50 ФСБУ 25/2018).

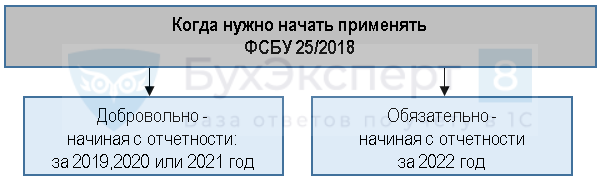

Напомним, что ФСБУ 25/2018 обязателен к применению с 2022 года (но по решению организации начать его применение можно было и до этого срока) (п. 48 ФСБУ 25/2018).

Пунктом 49 ФСБУ 25/2018 предусмотрен ретроспективный порядок перехода на Стандарт. То есть в бухгалтерской отчетности за год, в котором начато применение ФСБУ 25/2018, сравнительные показатели за прошлые отчетные периоды, представленные в этой отчетности, должны быть пересчитаны таким образом, как будто Стандарт применялся с самого начала действия арендных договоров, которые учтены в отчетности за этот отчетный год. Таким образом, если организация применяет Стандарт с 2021 года, то в годовой отчетности за 2021 год следует пересчитать показатели за 2019 и 2020 годы. Если Стандарт будет применяться с 2022 года, то в отчетности за 2022 год нужно будет пересчитать показатели за 2020 и 2021 годы.

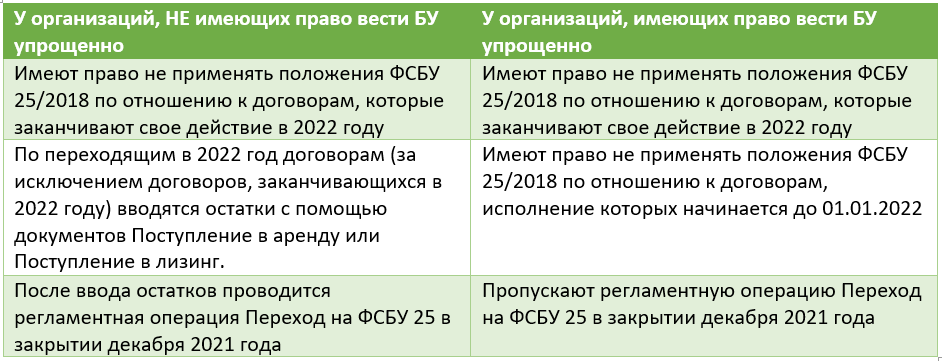

Арендаторы (лизингополучатели) могут применить упрощенный порядок перехода на ФСБУ 25/2018. В этом случае по каждому договору аренды единовременно на конец года, предшествующего году начала применения Стандарта, признается право пользования активом (ППА) и обязательство по аренде с отнесением разницы на нераспределенную прибыль (п. 50 ФСБУ 25/2018). При этом показатели годовой бухгалтерской отчетности за прошлые отчетные периоды, представленные в отчетности за год начала применения Стандарта, ретроспективно не пересчитываются.

Арендодатели (лизингодатели) в отношении договоров неоперационной (финансовой) аренды могут перейти на ФСБУ 25/2018 только ретроспективно. В отношении договоров операционной аренды переход на ФСБУ 25/2018 у арендодателя не влечет изменений ни в бухгалтерском учете, ни в отчетности.

То, что переходные бухгалтерские записи при ретроспективном порядке (п. 49 ФСБУ 25/2018) должны быть сделаны в межотчетный период и не должны учитываться в отчетности за год, предшествующий году началу применения стандарта, сомнений не вызывает.

Формулировка п. 50 ФСБУ 25/2018 о признании новых объектов учета «на конец года, предшествующего году, начиная с которого применяется этот стандарт», напротив, выглядит не очень удачной для отражения переходных бухгалтерских записей в межотчетный период. Но полагаем, что Минфин России в комментируемом письме уточнил, что «межрасчетный период» относится, в том числе, и к этому пункту Стандарта.

Также следует обратить внимание еще на два переходных положения ФСБУ 25/2018:

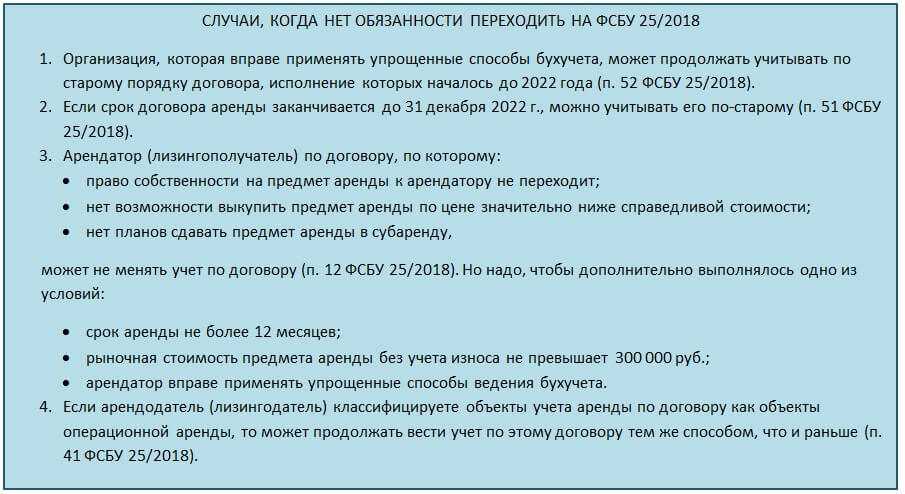

- Стандарт может не применяться в отношении договоров аренды, исполнение которых истекает до конца года, начиная с которого применяется Стандарт (п. 51 ФСБУ 25/2018).

- Организации, имеющие право на применение упрощенных способов бухгалтерского учета, могут не применять Стандарт в отношении договоров, исполнение которых начато до 1 января 2022 года (п. 52 ФСБУ 25/2018).

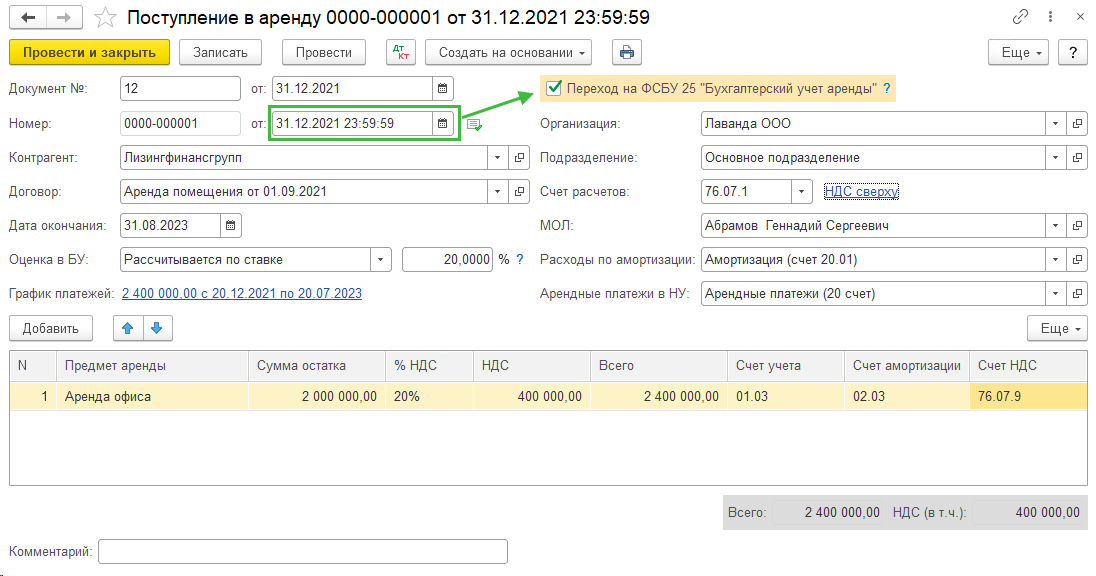

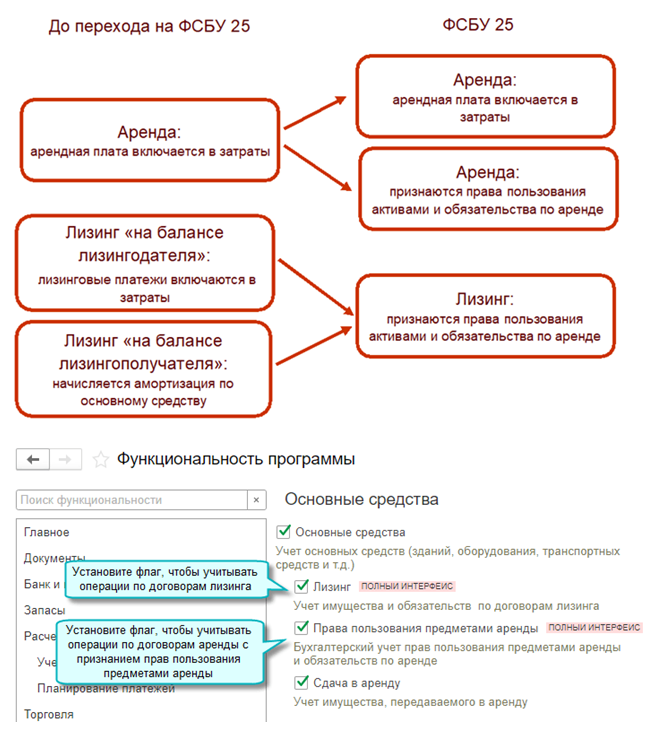

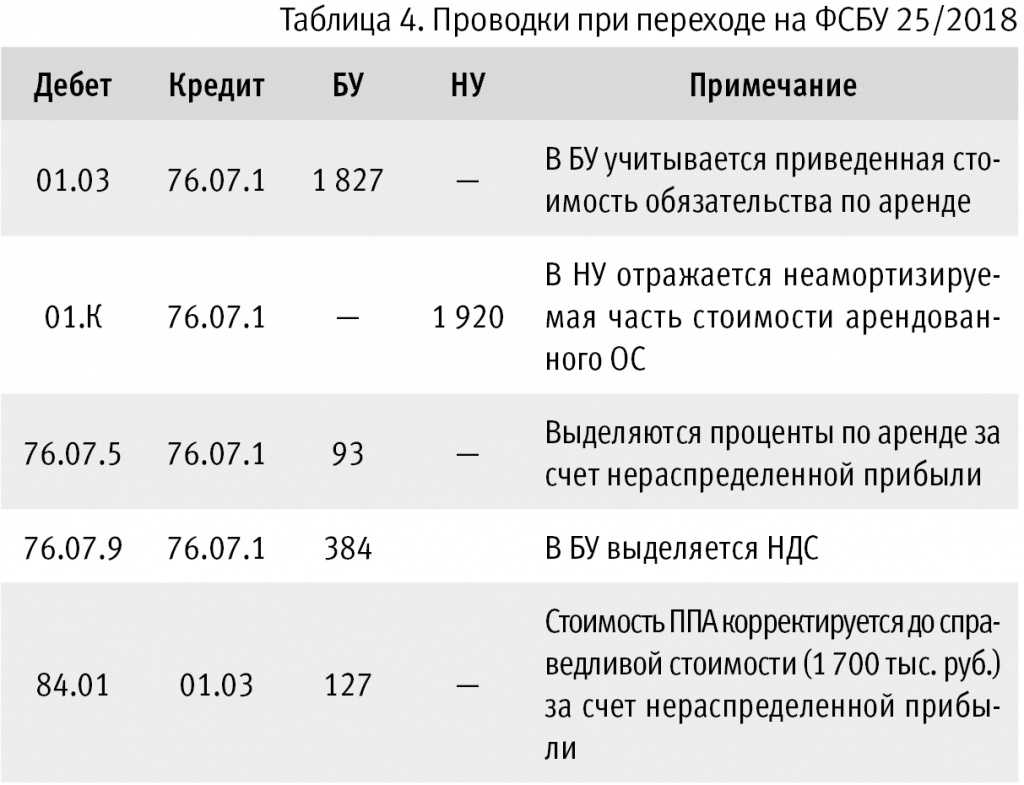

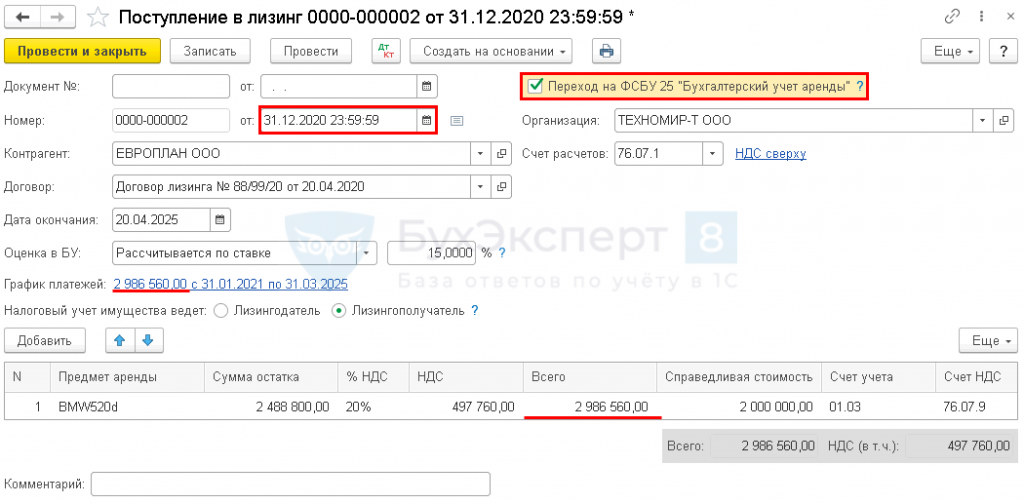

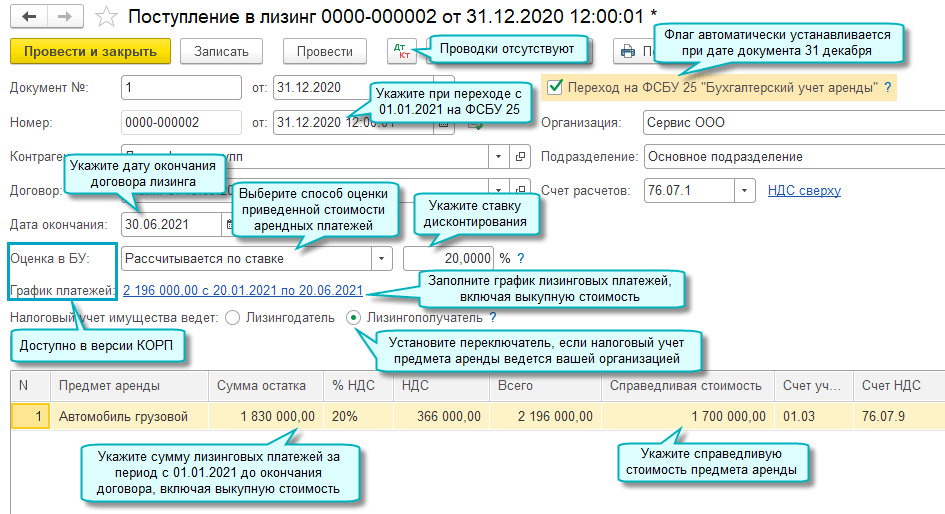

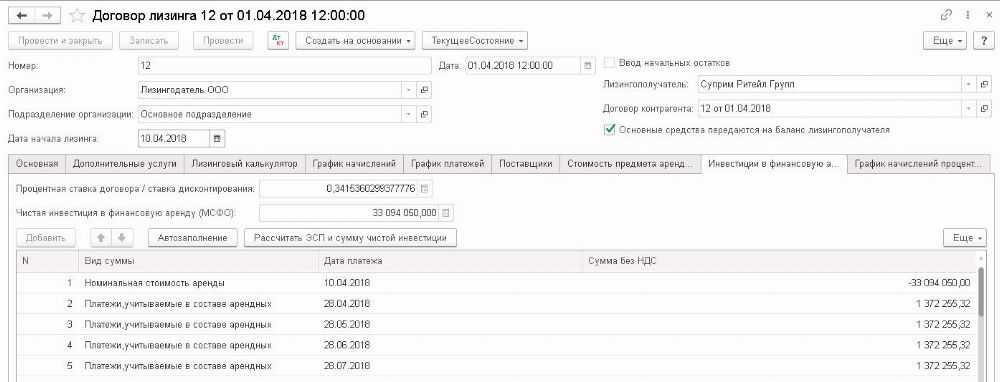

В программных продуктах 1С добавлена возможность учета по ФСБУ 25/2018 договоров лизинга, которые начали действовать до перехода на этот Стандарт.

Отмена системы ЕНВД и переход на патент в конфигурации 1С:ERP

В 2021 году произошло изменение в системах налогообложения. В связи с отменой системы налогообложения ЕНВД многие компании столкнулись с проблемой выбора, на какой режим налогообложения перейти. Для организаций существует 3 варианта выбора: ОСНО (общая система налогообложения), УСН (6%), УСН (15%). Причем для перехода на УСН требуется подать заявление в налоговую инспекцию. Если заявление не подано, или подано, но не принято, то организация автоматом переходит на ОСНО. Тонкость перехода с ЕНВД на УСН состоит еще и в том, что при применении УСН организация вынуждена учитывать имеющиеся лимиты по выручке и по численности, тогда как при применении ЕНВД размер выручки был неважен, так как налог считался по расчетным показателям и коэффициентам. В прошлом году эти лимиты были изменены и составляли 200 млн. руб. — выручка и 130 человек — численность.

Различия МСФО 16 и ФСБУ25/2018 – общие вопросы.

Ни для кого не секрет, что ФСБУ 25/2018 был написан на базе МСФО 16 в рамках совершенствования отечественного бухгалтерского учета и сближения с МСФО. Основные понятия данных стандартов, в том числе: определение наличия аренды, состава арендных платежей, расчет обязательства по аренде, понятие актива в форме права пользования и их последующий учет – в ФСБУ и МСФО совпадают. При этом сравнительный анализ показал, что отечественный стандарт все же менее детализирован по ряду вопросов, чем МСФО, хотя и не противоречит ему. Нами были выявлены некоторые несущественные отличия в раскрытии информации, списках исключений и т. п. Более подробно остановимся на следующих ключевых отличиях (или пропусках) ФСБУ 25/2018 и МСФО 16.

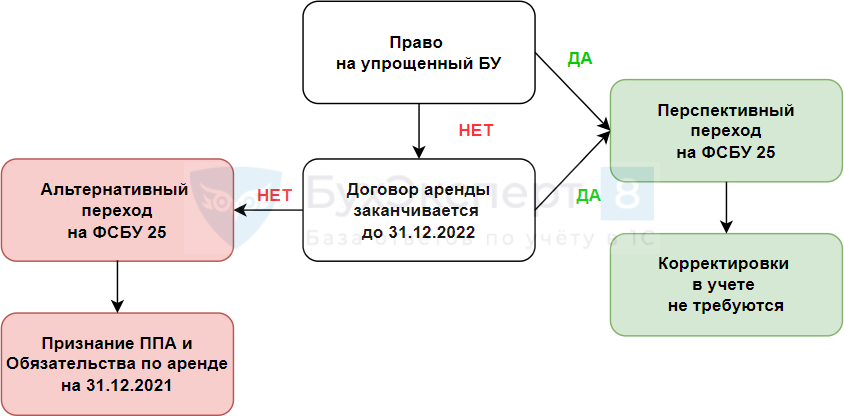

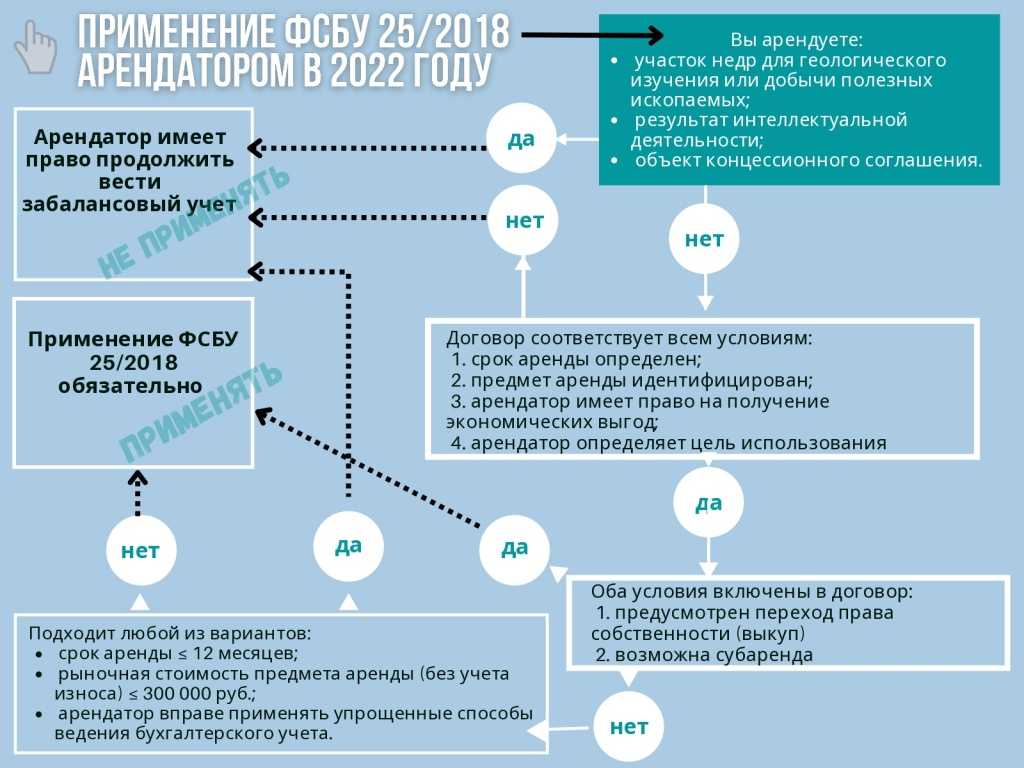

С какого момента использовать ФСБУ 25/2018

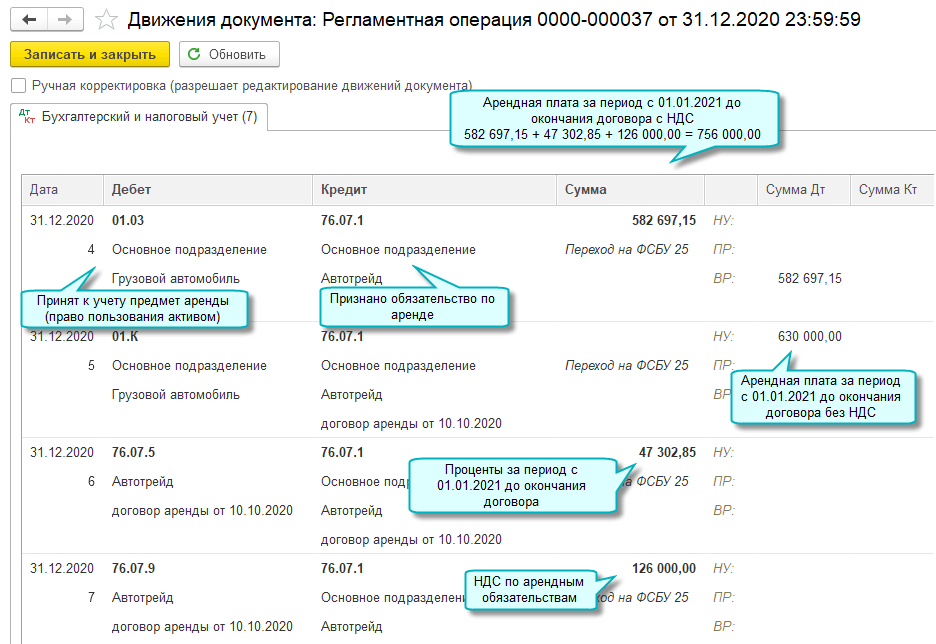

Если субъект примет решение о том, чтобы использовать ФСБУ 25/2018, этот момент нужно указать в учетной политике. Далее нужно проверить, по каким арендным договорам изменится бухучет. Для арендатора это те договоры, по которым нужно использовать первый способ. Исключением являются договоры, заканчивающиеся в году, в котором субъект начинает применять ФСБУ. К ним можно не применять положения нового стандарта (п. 51 ФСБУ).

К примеру, арендный договор заключен в прошлом году, и для него нужно применять первый способ учета. Арендатор не может пересчитать показатели отчетности. Тогда нужно отразить право пользования объектом по рыночной цене и обязательство по приведенной стоимости платежей, еще не перечисленных арендодателю (п. 50 ФСБУ).

Если арендодатель решит применять ФСБУ, следует внести поправки в учет договоров, считающихся финансовой арендой. Иными словами, нужно пересчитать активы и обязательства так, как если бы субъект применял ФСБУ с начала действия арендного договора.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Заполнение счетов-фактур в 2021 году по новым правилам

Как отразить лизинг в 1С 8.3 у лизингополучателя

Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

Для бухгалтеров, работающих с расчетом и начислением налогов и взносов с заработной платы и подготавливающих регламентированную отчетность по ним, всегда жизненно важен вопрос проверки базы для начисления этих взносов и оперативный самостоятельный аудит начислений, выполненных в учетной программе автоматическими алгоритмами. Поскольку сейчас в большинстве случаев для расчета заработной платы и связанных с ней налогов и страховых взносов используют программы семейства 1С, рассмотрим на примере 1С:Бухгалтерия предприятия 3.0, как с помощью штатного отчета «Анализ начисленных налогов и взносов», который существует и в конфигурации 1С:Бухгалтерия предприятия 3.0, и в программе 1С:Зарплата и управление персоналом (более специализированная программа), можно облегчить жизнь бухгалтерам и расчетчикам.

Расконсервация основных средств в 1С: Бухгалтерии предприятия 8

С 01.01.2020 5-ю годами ограничен срок, не чаще которого налогоплательщик вправе сменить метод начисления амортизации с линейного на нелинейный и наоборот (ранее такое ограничение действовало только в отношении перехода с нелинейного метода на линейный) (п. 1 ст. 259 НК РФ). По завершении срока консервации основного средства проводится его расконсервация, т.е. комплекс мероприятий, направленных на начало его дальнейшего использования после периода консервации. Сегодня мы с Вами рассмотрим данную ситуацию на реальном примере и с помощью инструментов 1С: Бухгалтерии предприятия 8.

I. Структура стандартов МСФО 16 и ФСБУ 25/2018

Стандарт МСФО 16, как уже было сказано ранее, содержит более подробные требования к учету арендных отношений. В частности, в его структуре присутствуют Приложение А «Определение терминов» и Приложение В «Руководство по применению», Приложение С «Дата вступления в силу и переходные положения», Приложение D «Поправки к другим стандартам», которые являются неотъемлемой частью данного стандарта, описывают применение пунктов «тела» стандарта и по своей силе равнозначны другим его разделам. К сожалению, ФСБУ не может похвастаться такими приложениями, некоторые определения и критерии даны в самом тексте стандарта, порой в более сжатом виде и без дополнительных комментариев. Например, определение аренды и критерии признания даны в Приложении В МСФО 16 (п. В9–В12), в ФСБУ этот блок представлен в тексте стандарта.

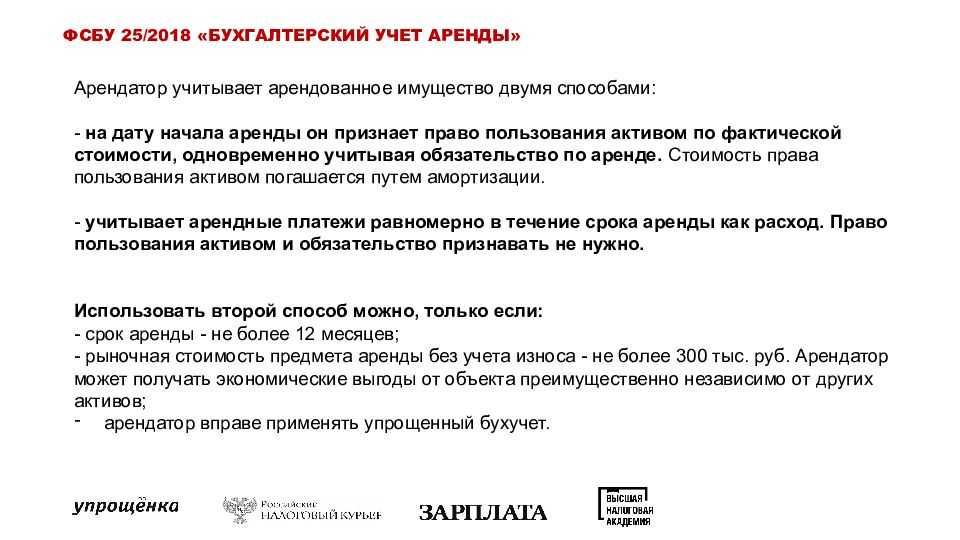

Корреспонденция у арендатора согласно ФСБУ 25/2018

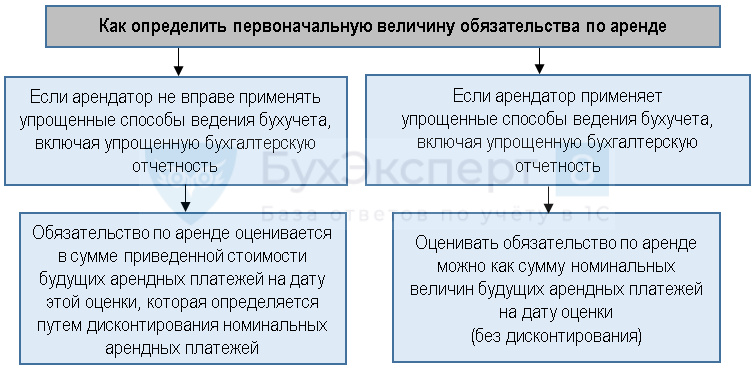

Согласно требованиям ФСБУ 25/2018, арендатор отражает в учете не сам актив, а одновременное право его пользования и обязательство по арендным платежам. Обязательство оценивается как сумма всех платежей по арендному договору.

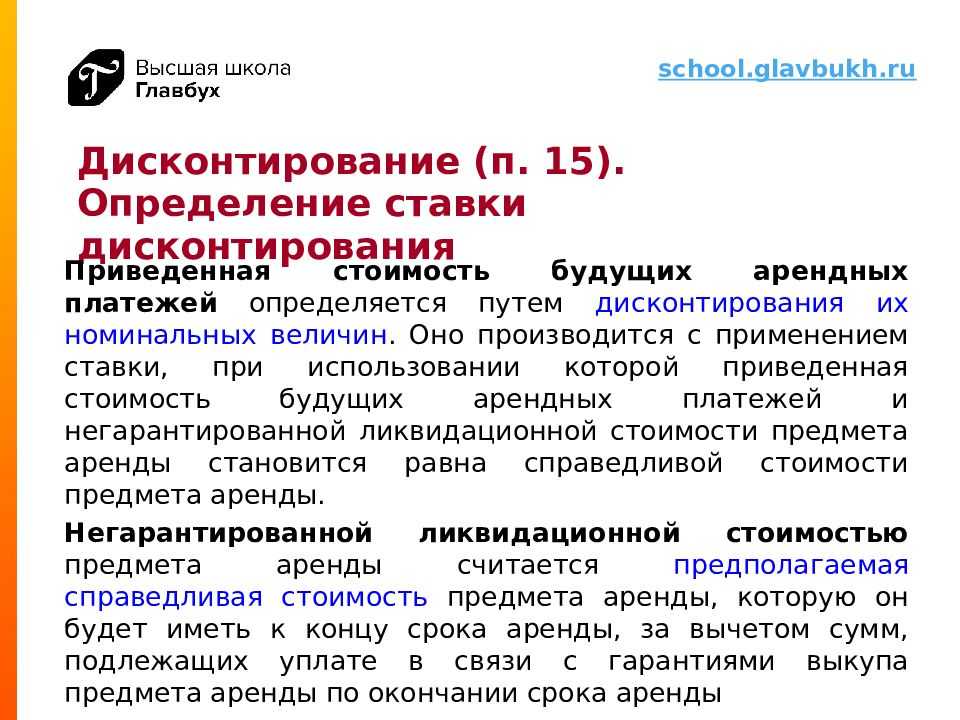

Если компания ведет упрощенный учет, она может использовать номинал платежа на дату оценки. Иные субъекты должны дисконтировать сумму по правилам п. 15 ФСБУ. Обязательство уменьшается на размер перечисленных платежей по аренде.

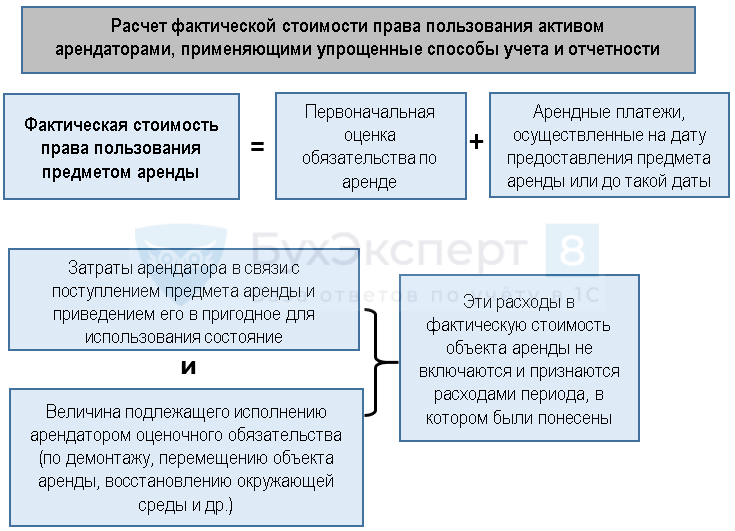

Право пользования оценивается по фактической стоимости, которая включает размер обязательства по арендному договору, расходы на доставку и подготовку объекта и т.д. (п. 13 ФСБУ). Право пользования списывается через начисление амортизации, как и собственные основные средства (п. 10, 17 ФСБУ).

Право пользования активом представляет собой новый объект бухучета, для которого в Плане счетов нет специального счета. В этом случае такое право целесообразно отражать на счете 08 (субсчет «Прочие вложения»). После этого объект можно переводить на счет 01 (субсчет «Право пользования основными средствами»).

Обязательство по арендному договору можно учитывать, как и аналогично делали по лизинговым договорам. Для этого используется счет 76 (субсчет «Арендные обязательства»).

Корреспонденция в этом случае может быть такой:

Дт 08 Кт 76-ар — получено право пользования

Дт 01 Кт 08 — отражено право пользования

Дт 20 Кт 02 — начислена амортизация по праву пользования

Дт 76-ар Кт 76 — начислен платеж по договору аренды

Дт 76 Кт 51 — уплачен платеж по договору аренды

Но имеются некоторые исключения, к примеру, арендатор может не отражать право пользования объектом и обязательство по договору аренды в таких ситуациях:

- субъект имеет право вести упрощенный учет;

- рыночная цена актива меньше 300 тыс. руб.;

- на дату получения арендуемого объекта срок арендного договора был меньше 12 мес.

Последний пункт относится к тем договорам, которые не содержат условия о выкупе объекта или о праве арендатора передать актив в субаренду (п. 11, 12 ФСБУ 25/2018). В этой ситуации хозяйствующий субъект может учитывать арендуемое имущество как и раньше, но на забалансовом счете (Инструкция на основании Приказа Минфина от 31.10.2000 г. № 94н). ПО ФСБУ бухучет не зависит от того, кем именно отражается на балансе актив в аренде.

Учет процентов

Согласно пункту 36 ФСБУ 25/2018, «чистая стоимость инвестиции в аренду после даты предоставления предмета аренды увеличивается на величину начисляемых процентов и уменьшается на величину фактически полученных арендных платежей».

Согласно пункту 37 ФСБУ 25/2018, «проценты, начисляемые по инвестиции в аренду, признаются арендодателем в качестве доходов периода, за который они начислены. Для расчета такого процентного дохода чистая стоимость инвестиции в аренду на начало периода, за который рассчитывается доход, умножается на процентную ставку за такой период».

Данные факты должны найти отражение на счетах бухгалтерского учета организации-арендодателя записями, соответственно, по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Инвестиции в аренду» и кредиту счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы»; и по дебету счета 51 «Расчетные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Инвестиции в аренду».

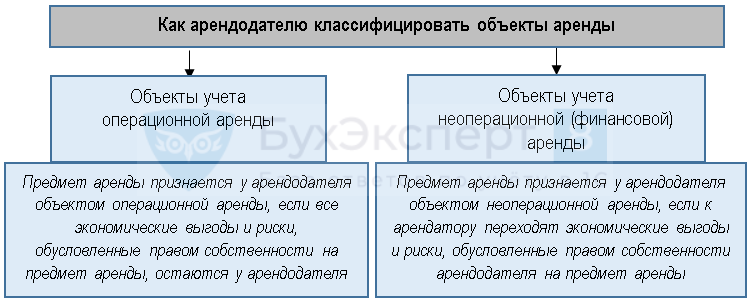

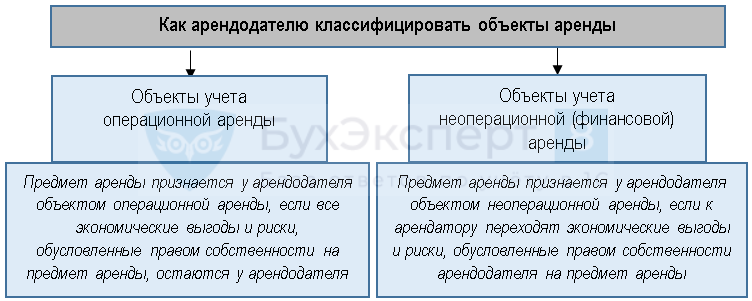

Учет у арендодателя

Арендодателю стандарт предписывает разделять объекты по видам аренды (п. 24 ФСБУ 25/2018):

См. также ФСБУ 25/2018. Арендодатель. Классификация объектов учета

Как арендодателю понять, переходят к арендатору риски и выгоды на объект аренды или нет

Для этого нужно свериться с перечнем обстоятельств, указанных в п. 25, 26 ФСБУ 25/2018. К примеру, предмет аренды можно признать объектом операционной аренды, если срок аренды существенно меньше периода его полезного использования. Или актив признается объектом неоперационной (финансовой) аренды, если договором предусматривается переход к арендатору права собственности на предмет аренды.

Для компаний, имеющих право на упрощенный учет и отчетность, предусмотрено послабление ─ им можно все предметы аренды классифицировать в качестве объектов учета операционной аренды, за исключением следующих случаев:

Если предмет аренды относится к группе объектов учета операционной аренды, у арендодателя существенно облегчается процесс учета арендных операций по новому стандарту.

См. также ФСБУ 25/2018. Арендодатель. Финансовая аренда. Инвестиция

Как арендодателю учитывать объекты операционной аренды

По всем предметам аренды, которые классифицированы арендодателем как объекты учета операционной аренды, ничего в учете менять не нужно в связи с применением нового стандарта (п. 41 ФСБУ 25/2018). Арендодатель продолжает применять прежний порядок учета актива в связи с его передачей в аренду (за исключением оценочных значений).

Доходы по операционной аренде признаются равномерно или на основе другого систематического подхода, отражающего характер использования арендатором экономических выгод от предмета аренды (п. 42 ФСБУ 25/2018).

См. также ФСБУ 25/2018. Арендодатель. Учет операционной аренды

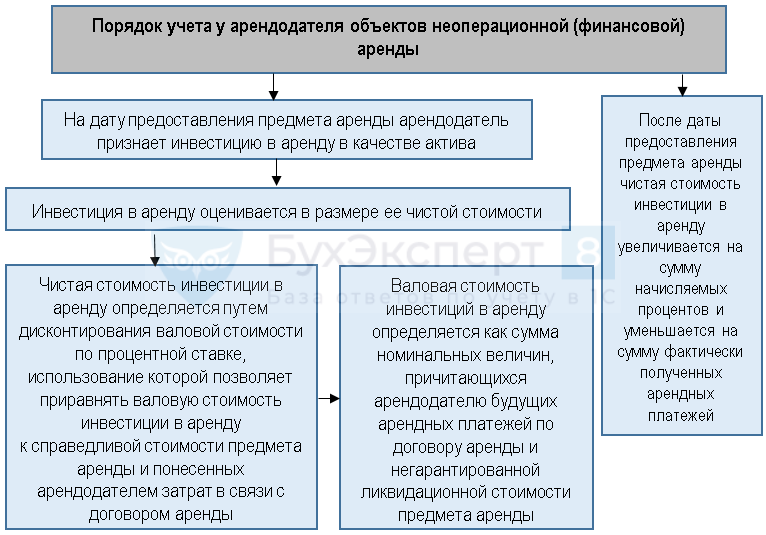

Порядок учета арендодателем объектов неоперационной (финансовой) аренды

Если арендодатель признал предмет аренды объектом учета неоперационной (финансовой аренды), порядок его учета заключается в следующем (п. 33 ФСБУ 25/2018):

Чистая стоимость инвестиции в аренду подлежит проверке на обесценение в соответствии с МСФО (IFRS) 9 (п. 38 ФСБУ 25/2018).