- Разницы

- Для тех, кто использует правило

- ПНО

- ПНА

- Постоянные разницы: проводки и отчетность

- Затраты

- 3.5. Отложенные налоговые обязательства

- Если фирма сработала в убыток

- Разницы между бухгалтерским и налоговым учетом

- Постоянное налоговое обязательство (ПНО)

- Постоянный налоговый актив (ПНА)

- Отражение ПНО (ПНА) в бухгалтерском учете

- Как рассчитать прибыль до налогообложения

- Срок представления налоговой декларации

- Затраты

- Как определить прибыль или убыток до налогообложения?

- Расчет налога на прибыль организаций

- Налоговая база

- Налоговая ставка

- Специальные налоговые ставки

- Авансовые платежи

- Пример расчета налога на прибыль по итогам года

- Признание расходов и доходов: два законных способа

- Как определить убыток по итогам года

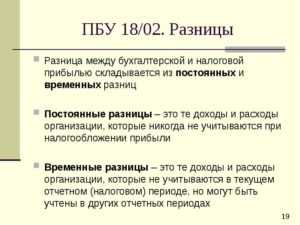

Разницы

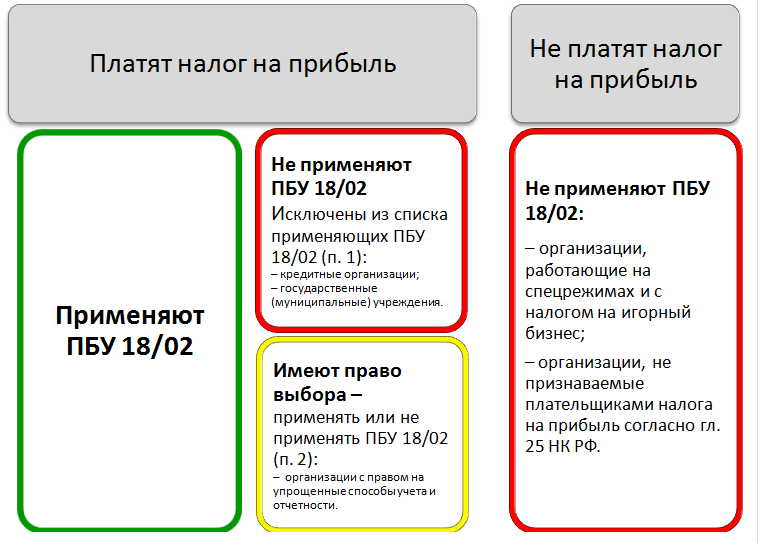

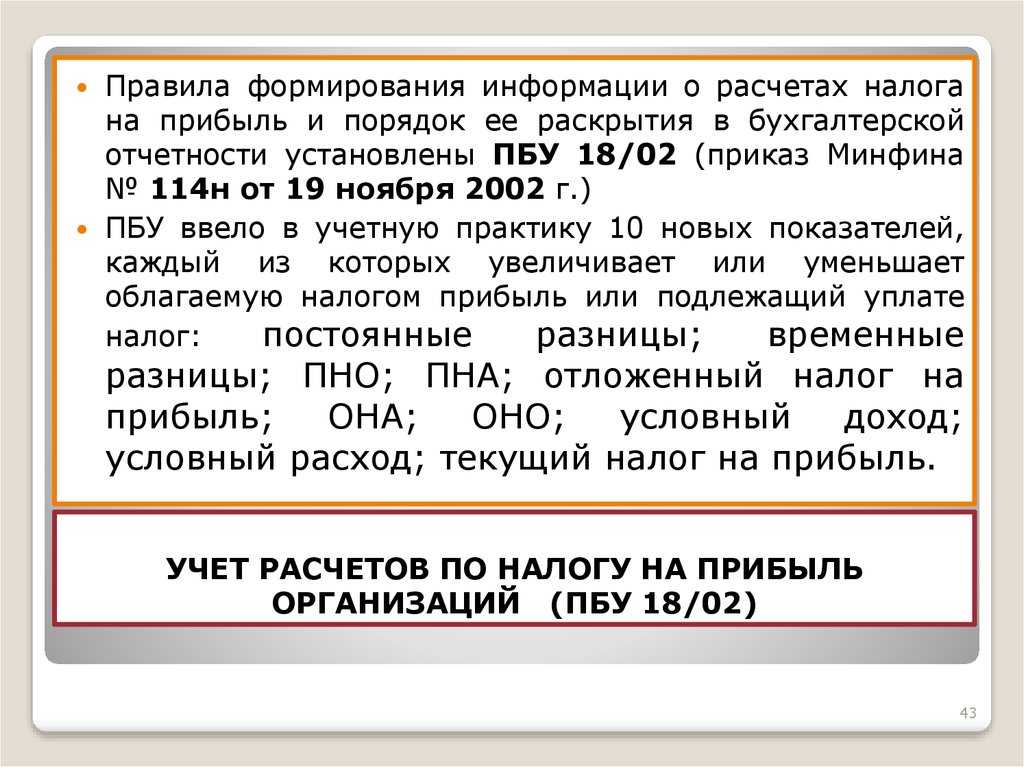

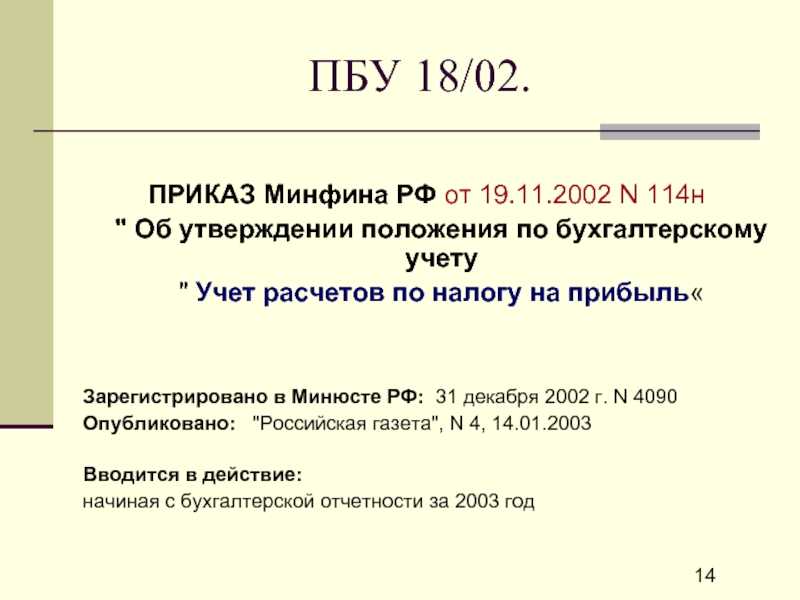

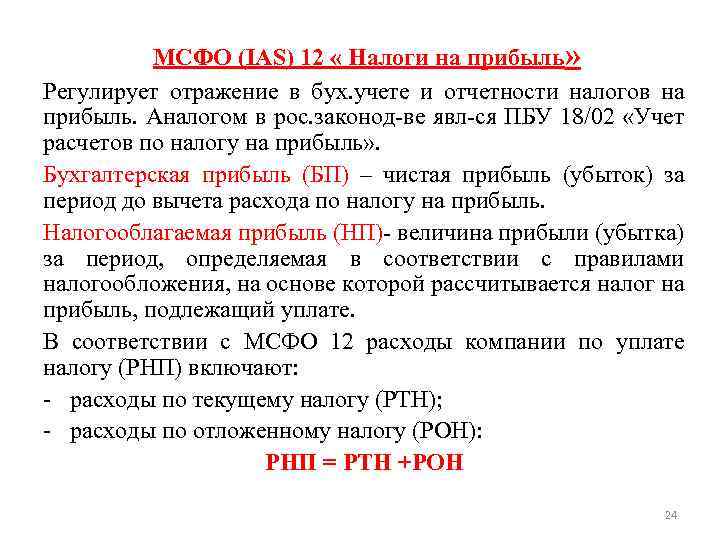

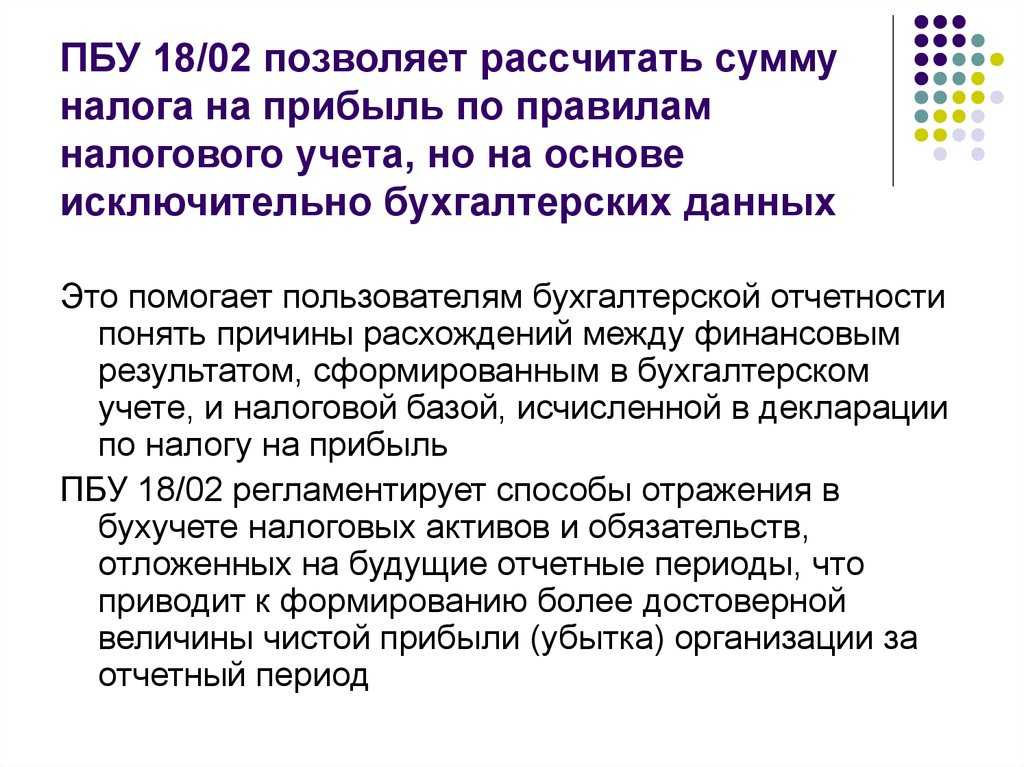

Показатели в фискальных и бухгалтерских отчетах совпадают не всегда. Так прибыль, фигурирующая в налоговой декларации, часто не равна сумме чистой прибыли, получившихся по бухгалтерским документам. Значит и налог, который подлежит уплате, и налог по документам бухучета, могут иметь совершенно разные величины. Чтобы они совпали, государство утвердило правило, которое называется ПБУ 18/02.

Не все организации обязаны применять данное правило. От него освобождены кредитные и государственные учреждения. Также это правило не применяют организации, работающие по упрощенной финансовой, бухгалтерской отчетности.

Для тех, кто использует правило

Разности между фискальной и бухгалтерской выручкой бывают временными либо постоянными. Последние случаются, если затраты или доходы указываются только в одном учете — фискальном или бухгалтерском. Такое происходит в следующих ситуациях:

- Затраты или доходы не могут быть включены в расчет базы, с которой платится «прибыльный» налог, но должны использоваться при составлении бухгалтерской отчетности.

- Затраты или доходы фигурируют только при налогообложении, но в бухгалтерских отчетах этих сумм нет.

Постоянные траты, которые записываются только в один учет и пропускается в другом, называют ПНО. А доходы, из-за которых получаются разницы временной группы, называются ПНА.

ПНО

К группе постоянных НО относятся, например, траты на проведение корпоратива или стоимость имущества, которое было получено бесплатно.

Размер ПНО рассчитывается так:

ПНО = сумма затрат, которые включены только в налоговую отчетность * налоговую ставку (20%)

ПНО = сумма затрат, которые включены только в бухгалтерскую отчетность * налоговую ставку (20%).

ПНА

К постоянным налоговым активам относят, например, государственную пошлину, которая была выплачена за недвижимость, приобретенную не для последующей перепродажи.

Этот показатель можно вычислить по формулам:

ПНА = сумма затрат, которые фигурируют только в фискальной отчетности * 20% (налоговая ставка)

ПНО = сумма затрат, которые фигурируют только в документах бухучета * 20%.

Постоянные разницы: проводки и отчетность

НО постоянной группы записываются в дебетовом счете 99. При этом по кредиту вносится цифра 68.

Постоянные НО необходимо записывать наоборот: дебет по счету 68, а кредит по счету 99.

Приведем пример. ОАО «Снеговик» безвозмездно принял денежную помощь в размере 200 000 рублей.

Бухгалтер должен отразить эту операцию так:

Д 51 К 9-1-1 200 000 рублей.

Принятые безвозмездно деньги признаются в числе остальных доходов акционерного общества.

Эта операция отражается в бухгалтерских документах, но в налоговую отчетность ее включать не нужно. Поскольку деньги, поступившие безвозмездно, не подлежат налогообложению. Поэтому необходимо сделать проводку:

Д 68 К 99 ПНА 40 000 рублей (200 000 * 20%)

Затраты

Рассчитывая «прибыльный» налог, следует учитывать только обоснованные и документально подтвержденные затраты фирмы. Траты российских компаний разделяют на две категории:

- затраты, связанные с изготовлением продукции и ее реализацией;

- прочие расходы (например, отрицательная разница курса валюты).

Существуют несколько видов затрат, которые никогда не входят в расчет налога на прибыль. К ним относят погашение кредитов, взносы в Уставной капитал, выплата дивидендов и пр.

Оплата труда, материальные расходы, амортизация относятся к прямым расходам. Каждый месяц фирмы должны включать их в цену готовых товаров и в стоимость незаконченного производства.

Другими словами, при налогообложении этот вид расходов учитывается по мере сбыта продукции, в цену которых они входят

Вторая группа расходов — косвенные траты. К ним относятся аренда помещения, коммунальные услуги, связь. В налоговой отчетности такие траты должны фигурировать в том периоде, к которому относятся. Косвенные затраты не могут быть напрямую включены в стоимость конечного товара.

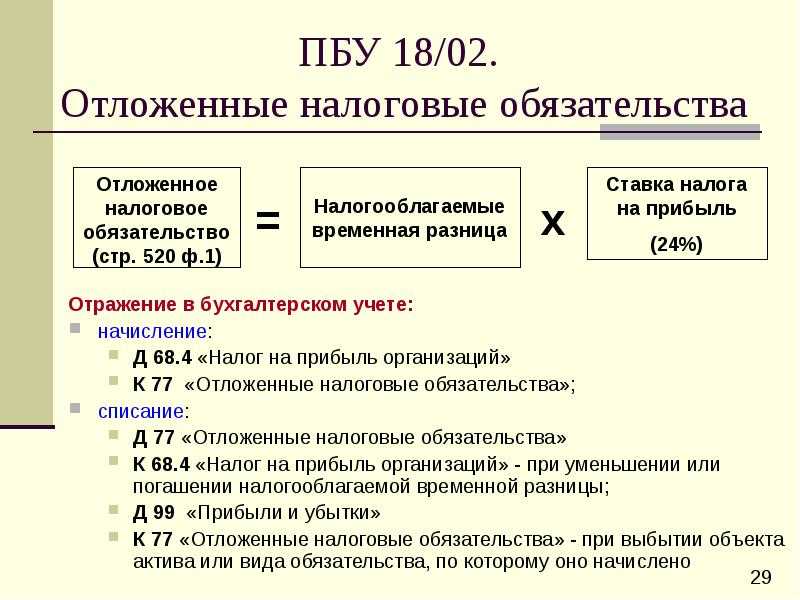

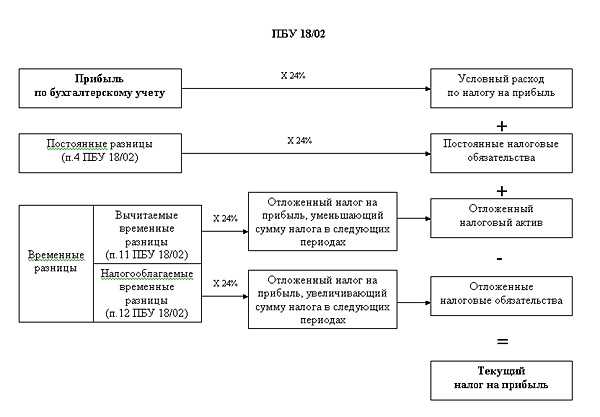

3.5. Отложенные налоговые обязательства

В Отчете о прибылях и убытках отложенные налоговые обязательства, так же как и активы, показываются по отдельной строке.

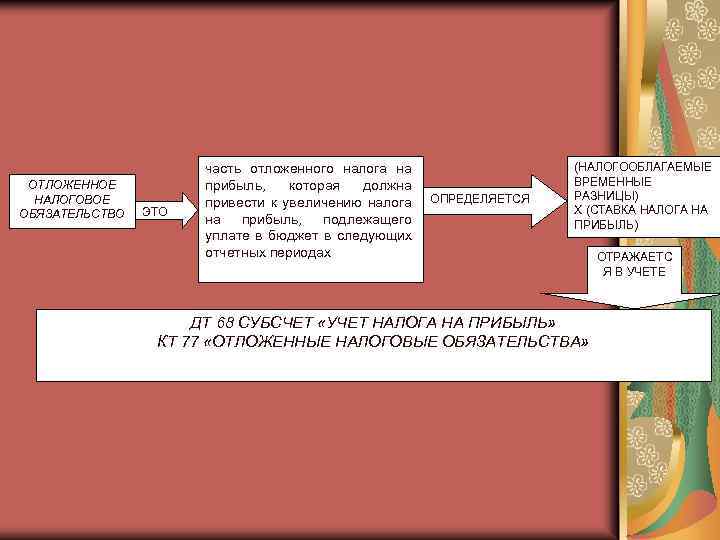

Отложенные налоговые обязательства представляют собой зеркальное отражение отложенных налоговых активов.

Превышение оборотов по кредиту счета 77 над оборотами по дебету этого счета уменьшает прибыль до налогообложения при расчете чистой прибыли в форме N 2 и отражается в круглых скобках.

При наличии сальдо по кредиту счета 77 на начало года сумма списанных в текущем отчетном периоде обязательств может превышать сумму образованных обязательств. Превышение оборотов по дебету счета 77 над оборотами по кредиту этого счета увеличивает прибыль до налогообложения при расчете чистой прибыли по форме N 2 и в связи с этим отражается без круглых скобок.

Если фирма сработала в убыток

Прибыльность — не единственный результат деятельности компании за отчетный период. Довольно часто предприятия срабатывают в убыток. То есть в отчетном периоде расходы экономического субъекта превышают сумму полученного дохода.

В таком случае аванс, уплаченный компанией за предшествующий отчетный квартал или месяц, может превысить сумму начисленного ННП за текущий период. Следовательно, необходимо скорректировать данные бухгалтерского учета. Рассмотрим на конкретном примере, как это отразить в учете.

ООО «ВЕСНА» начислила аванс за 1 квартал 2021 г. в сумме 250 000 рублей. По итогам 1 полугодия сумма платежа по ННП составила 200 000 рублей. Корректируем данные следующими бухгалтерскими записями:

| Операция | Дебет | Кредит | Сумма |

| Начислен аванс по ННП за 1 квартал 2021 г. | 99 | 68 | 250 000,00 |

| Отражена оплата авансового платежа в бюджет | 68 | 51 | 250 000,00 |

| Скорректирована сумма аванса за 1 полугодие 2021 г. | СТОРНО 99 | СТОРНО 68 | 50 000,00

(200 000 – 250 000) |

Напомним, как определить финансовый результат деятельности предприятия. Убыток или прибыль до налогообложения (проводка) определяется как разница между суммой оборотов по дебету и кредиту счета 99 в корреспонденции со счетами 90 (субсчет «Прибыль/убыток от продаж») и 91 (субсчет «Сальдо прочих доходов и расходов»). Если за отчетный период складывается кредитовый остаток, это говорит о том, что компания получила прибыль. Дебетовое сальдо на конец периода говорит о понесенных убытках.

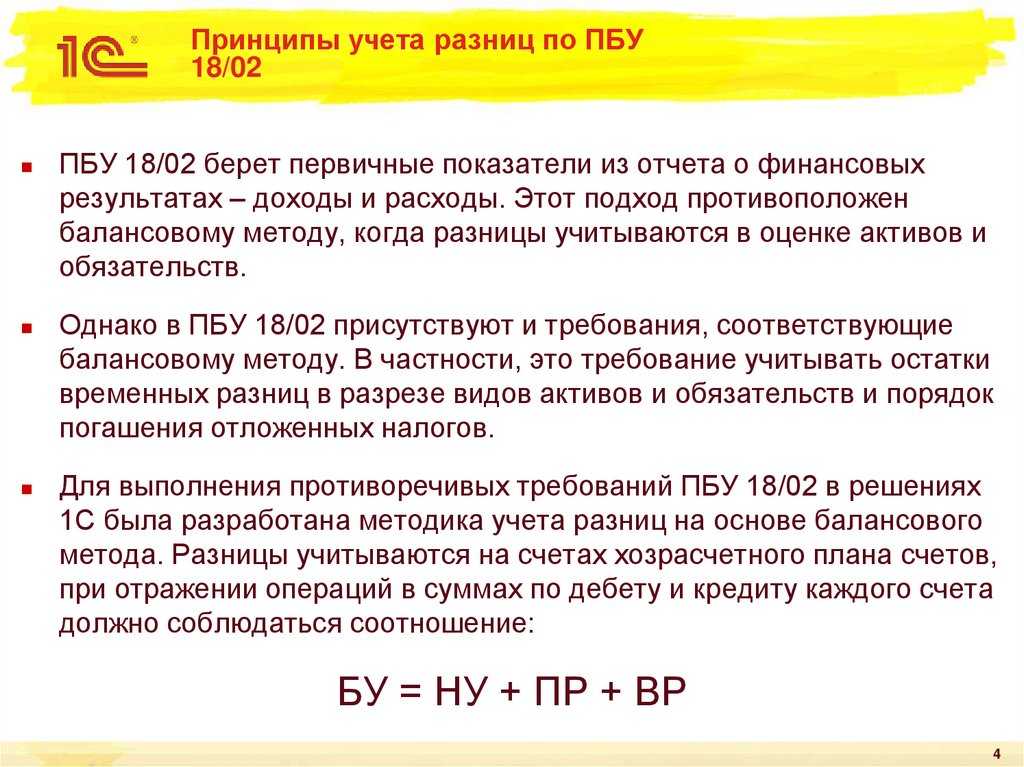

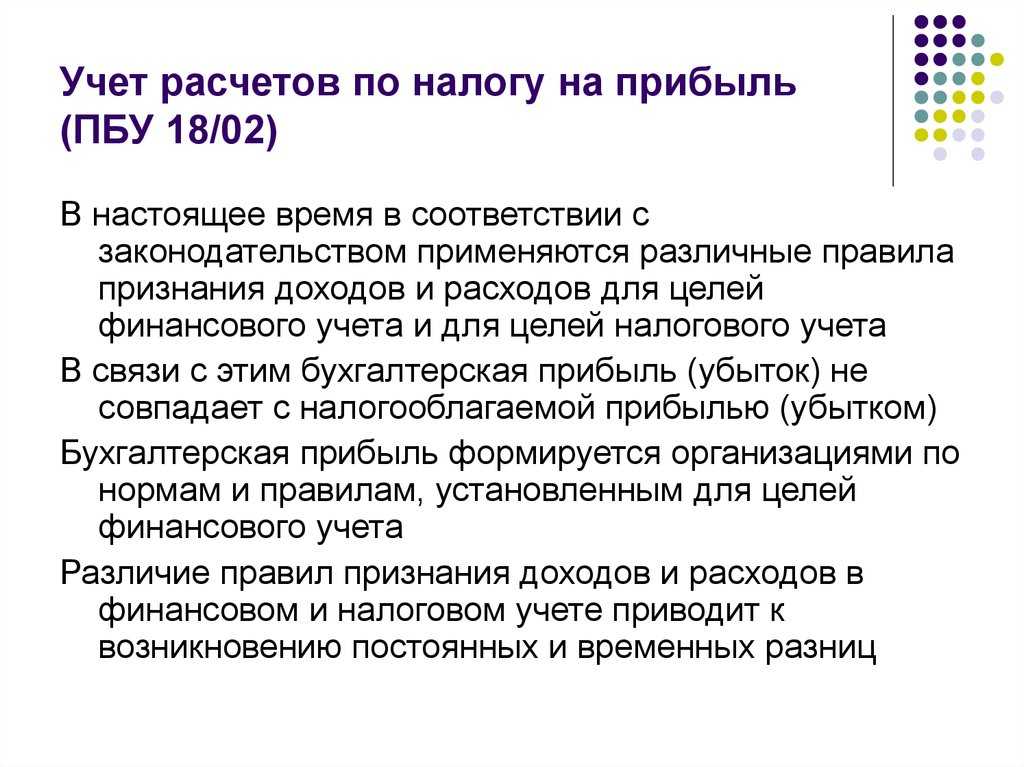

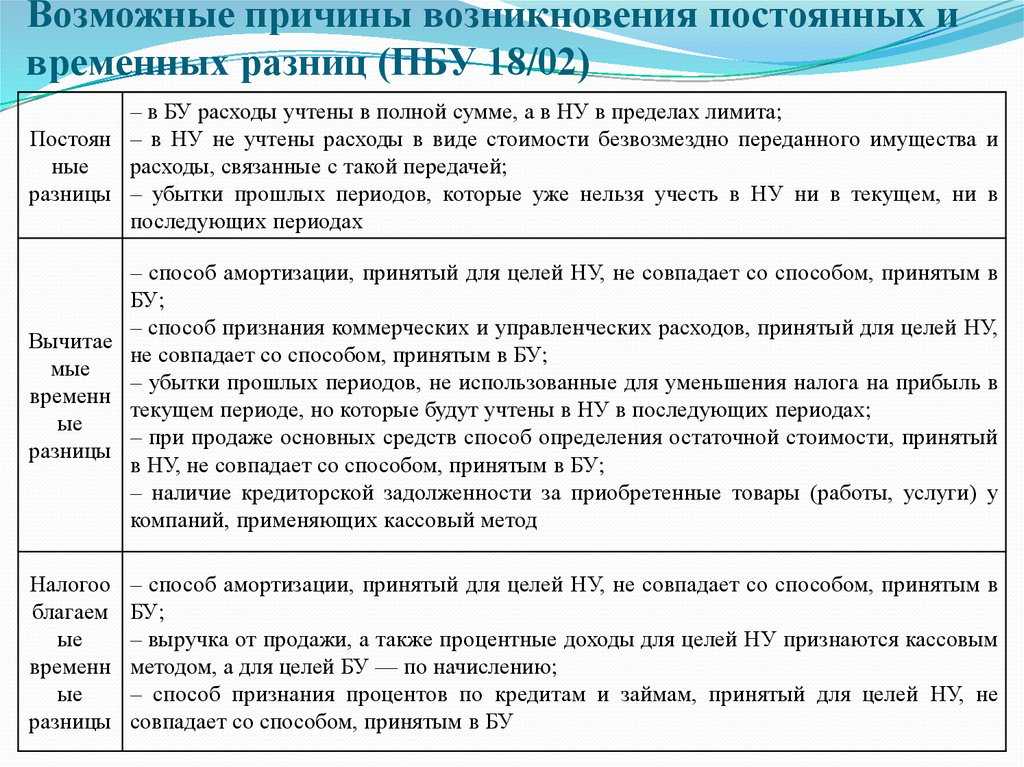

Разницы между бухгалтерским и налоговым учетом

Разницы между БУ и НУ бывают:

- постоянные;

- временные.

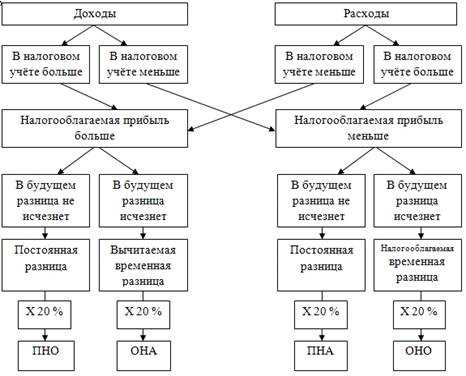

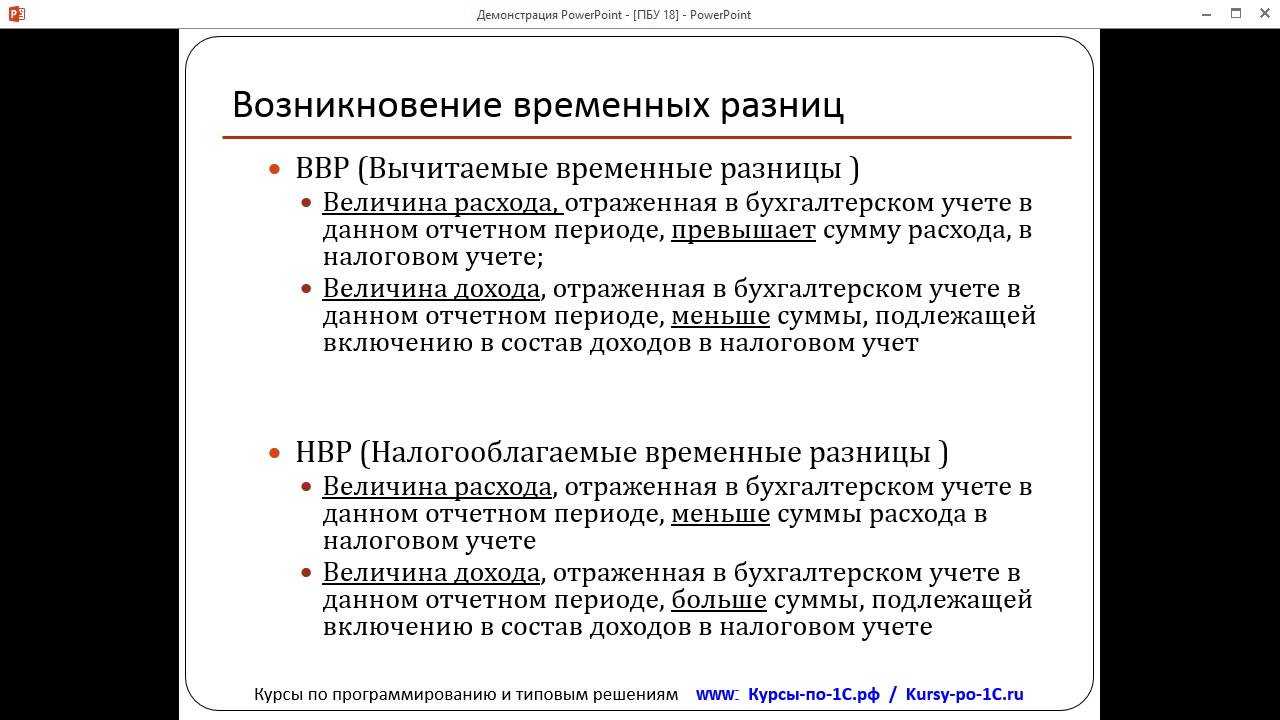

Постоянные налоговые разницы — это доходы или расходы, которые:

- принимаются в БУ, но не формируют налогооблагаемую прибыль (убыток) ни в текущем периоде, ни в последующих;

- признаются в НУ, но не формируют бухгалтерскую прибыль (убыток), т.е не принимаются к бухучету ни в текущем периоде, ни в последующих.

Временные налоговые разницы –это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налогооблагаемую прибыль (убыток) в другом (других) отчетных периодах и проводят к образованию отложенного налога на прибыль.

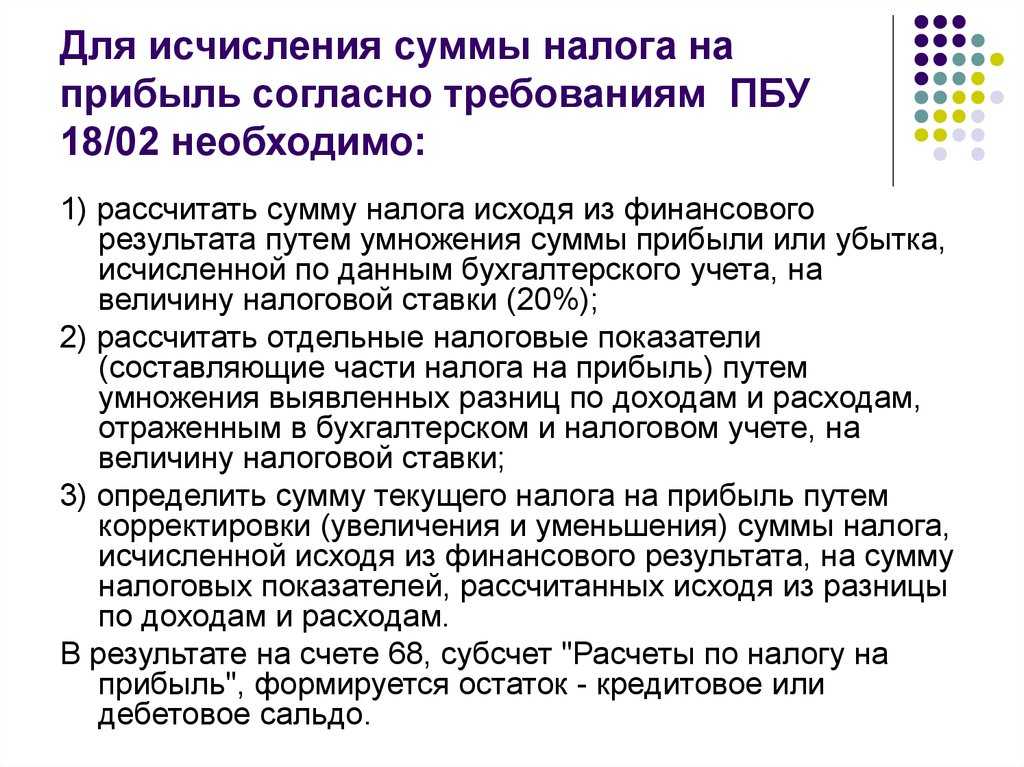

Применение ПБУ 18/02 вызывает вопросы не только начинающих бухгалтеров, но и бухгалтеров со стажем, поэтому в данной статье мы решили в примерах из хозяйственной деятельности организаций рассмотреть тему «Постоянное налоговое обязательство (ПНО), постоянный налоговый актив (ПНА)».

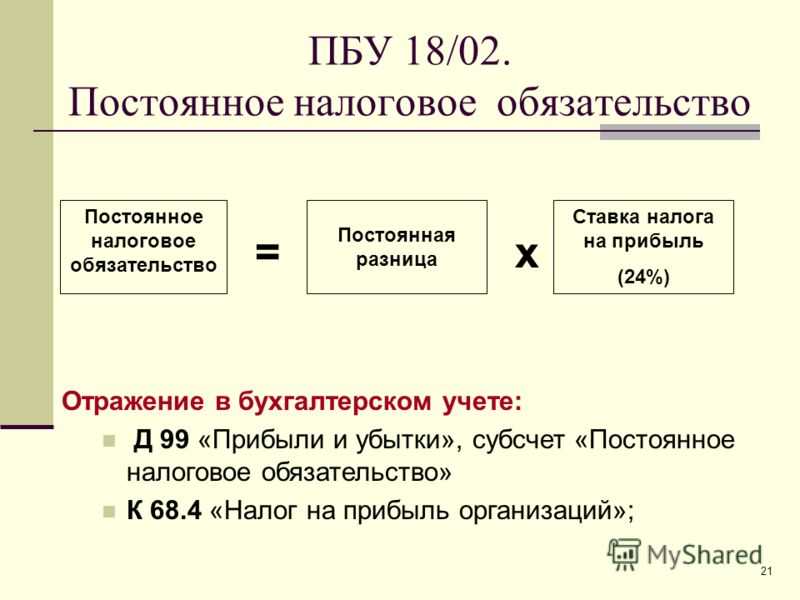

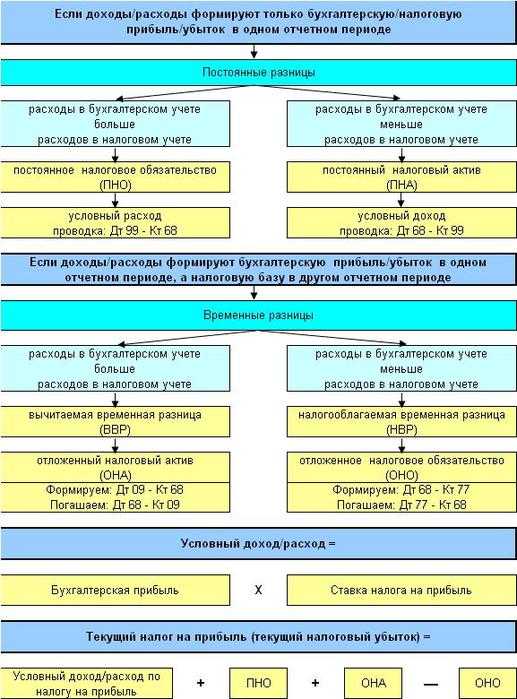

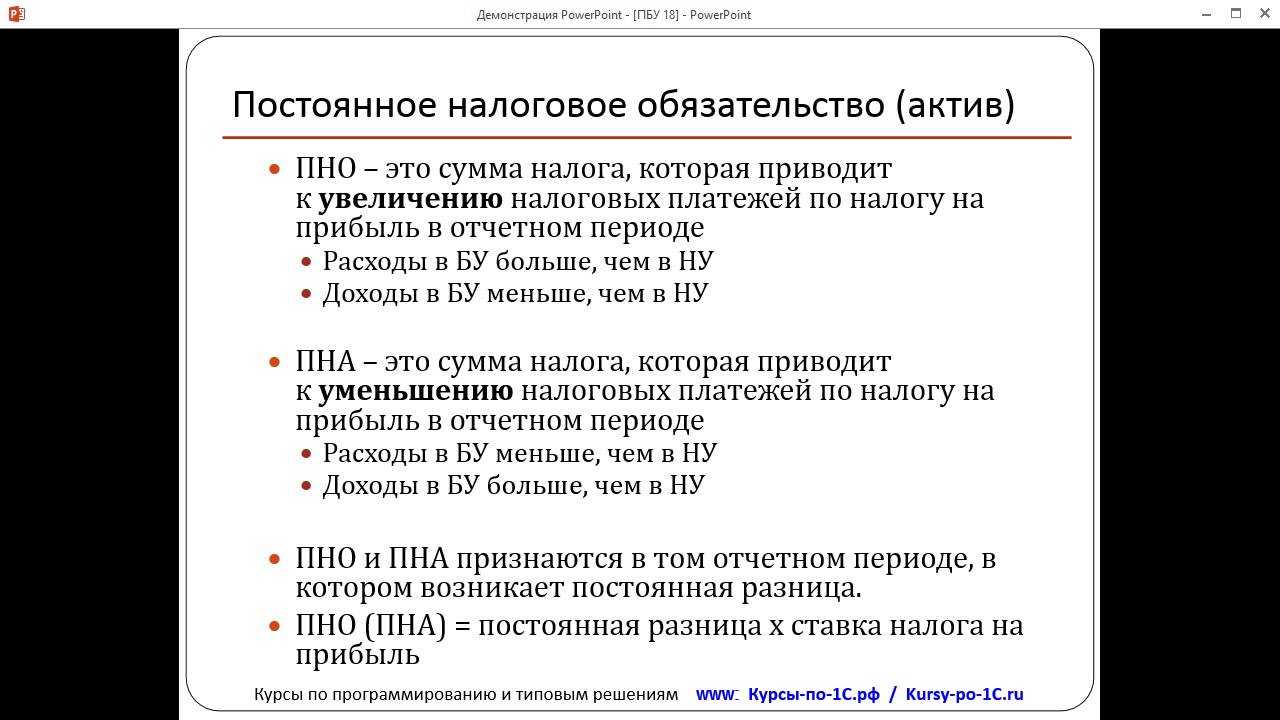

Постоянное налоговое обязательство (ПНО)

Постоянное налоговое обязательство (ПНО) возникает и отражается в бухгалтерском учете, если бухгалтерская прибыль становится меньше налоговой (БП<НП), а это происходит в следующих случаях:

- доходы по НУ > доходов по БУ;

- расходы по НУ < расходов по БУ.

ПНО рассчитывается по формуле:

ПНО = Величина доходов, которые учитываются только в налоговом учете Х Ставка налога на прибыль (20%) или

ПНО = Величина расходов, которые учитываются только в бухгалтерском учете Х Ставка налога на прибыль (20%).

Постоянное налоговое обязательство приводит к увеличению платежей в бюджет по налогу на прибыль в отчетном периоде.

Постоянный налоговый актив (ПНА)

Постоянный налоговый актив (ПНА) возникает и отражается в бухгалтерском учете, если бухгалтерская прибыль становится больше налоговой (БП>НП), а это происходит в следующих случаях:

- доходы по НУ <доходов по БУ;

- расходы по НУ > расходов по БУ.

ПНА рассчитывается по формуле:

ПНА = Величина доходов, которые учитываются только в бухгалтерском учете Х Ставка налога на прибыль (20%) или

ПНА = Величина расходов, которые учитываются только в налоговом учете Х Ставка налога на прибыль (20%).

Постоянные налоговые разницы формируются на основании первичных документов по счетам бухгалтерского учета налогоплательщика либо в ином порядке, определяемом организацией.

Постоянный налоговый актив приводит к уменьшению платежей в бюджет по налогу на прибыль в отчетном периоде.

Отражение ПНО (ПНА) в бухгалтерском учете

Постоянные налоговые обязательства (ПНО) в бухгалтерском учете учитываются по дебету счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам, субсчет по учету расчетов по налогу на прибыль»

Постоянные налоговые активы (ПНА) учитываются по дебету счета 68 «Расчеты по налогам и сборам, субсчет по учету расчетов по налогу на прибыль» в корреспонденции с кредитом счета 99 «Прибыли и убытки»

Проводки будут такие:

| Проводка | Операция |

| Дт 99-ПНО — Кт 68 | Отражено ПНО |

| Дт 68 — Кт 99-ПНА | Отражено ПНА |

Постоянное налоговое обязательство (актив) признается организацией в том отчетном периоде, в котором возникает постоянная разница.

Как рассчитать прибыль до налогообложения

Прибыль до налогообложения образуется, если из совокупных доходов фирмы вычесть расходы, которые она понесла за учетный период. Однако в расчет включаются не все доходы и расходы.

Выручка — это главный источник формирования доходов. Однако не любая выручка включается в расчет. Согласно статье 251 Налогового Кодекса РФ, в расчет не включается предоплата, залог, задаток, прирост уставного капитала. Все прочие поступления называются внереализационными доходами и суммируются с выручкой от основной деятельности. Например, нужно прибавить доходы от арендных поступлений, любые безвозмездные притоки активов, положительную курсовую разницу, неустойки и пени, прощенную кредиторскую задолженность.

Налог на прибыль организации по ОСНО можно снизить только с помощью роста расходов. Другими словами, чем больше организация тратит, тем меньше платит в бюджет. Снижение прибыли на величину расходов необходимо подтвердить правильно оформленной первичной документацией. Такая налоговая оптимизация должна быть разрешена законом и иметь экономическое обоснование со стороны бухгалтерии фирмы.

К расходам, на которые можно уменьшить налоговую базу, относятся:

- Расходы от реализации. Сюда относится все, что связано с продажей товаров и услуг, а именно представительские расходы, реклама, производственные расходы, расходы на доставку и транспорт, коммерческие и т.п.;

- Внереализационные расходы. Сюда относятся расходы, которые несет фирма, но они не связаны с реализацией товаров и услуг. Возможные внереализационные расходы отражены в статье 265 Налогового Кодекса. Допускается, что могут возникнуть и прочие расходы, не отраженные в списке.

Надо помнить, что существует целый перечень расходов, которые нельзя учитывать при расчете. Этот список закреплен законодательством в статье 270 Налогового Кодекса РФ.

Срок представления налоговой декларации

Пунктом 6 ст. 80 НК РФ определено, что налоговая декларация (расчет) представляется в установленные законодательством о налогах и сборах сроки.

Налогоплательщики, согласно п. 1 ст. 289 НК РФ, обязаны представлять налоговые декларации по истечении каждого отчетного и налогового периода.

Налоговые агенты обязаны представлять декларации по истечении каждого отчетного (налогового) периода, в котором производились выплаты налогоплательщикам.

Отчетными периодами по налогу на прибыль согласно ст. 285 НК РФ признаются первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т.д. до окончания календарного года.

Налоговым периодом по налогу на прибыль организаций признается календарный год. Календарным годом, как вы знаете, является период времени с 1 января по 31 декабря.

Налогоплательщики по окончании отчетного периода должны представить налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода.

Если отчетным периодом является квартал, полугодие и девять месяцев календарного года, налоговая декларация представляется не позднее 28 апреля, 28 июля и 28 октября соответственно.

Если же налоговыми периодами являются месяц, два месяца, три месяца и т.д. до окончания календарного года, то налоговая декларация представляется не позднее 28 числа каждого месяца, следующего за истекшим календарным месяцем. То есть за январь налоговую декларацию следует представить не позднее 28 февраля, за февраль — не позднее 28 марта и т.д.

Налоговые агенты представляют декларации не позднее 28 календарных дней по истечении каждого отчетного периода, в котором производились выплаты налогоплательщикам.

По итогам налогового периода и налогоплательщики, и налоговые агенты обязаны представить налоговые декларации не позднее 28 марта года, следующего за истекшим налоговым периодом, что установлено п. 4 ст. 289 НК РФ.

Единая упрощенная налоговая декларация, возможность представления которой предусмотрена ст. 80 НК РФ и о которой мы упомянули в предыдущем разделе, представляется в налоговый орган не позднее 20 числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами и календарным годом. То есть для представления единой упрощенной декларации установлены иные сроки, нежели для обычных деклараций. По окончании первого квартала декларация представляется не позднее 20 апреля, по окончании полугодия — не позднее 20 июля, по итогам 9 месяцев — не позднее 20 октября, а декларация по окончании календарного года должна быть представлена не позднее 20 января следующего года.

Нередко случается так, что срок представления налоговой декларации выпадает на выходной или нерабочий праздничный день. В этом случае следует руководствоваться ст. 6.1 НК РФ, согласно которой в тех случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день. Например, 28 апреля 2012 г. — день сдачи налоговой декларации по итогам I квартала 2012 г. — приходится на субботу. Это выходной день, следовательно, налоговая декларация должна быть представлена в налоговый орган не позднее 30 апреля 2012 г. — ближайший, следующий за 28 апреля, рабочий день.

Действие, для совершения которого установлен срок, может быть выполнено до 24 часов последнего дня срока. Если налоговая декларация будет сдана в организацию связи до 24 часов последнего дня срока, то срок не считается пропущенным.

Затраты

Рассчитывая «прибыльный» налог, следует учитывать только обоснованные и документально подтвержденные затраты фирмы. Траты российских компаний разделяют на две категории:

- затраты, связанные с изготовлением продукции и ее реализацией;

- прочие расходы (например, отрицательная разница курса валюты).

Существуют несколько видов затрат, которые никогда не входят в расчет налога на прибыль. К ним относят погашение кредитов, взносы в Уставной капитал, выплата дивидендов и пр.

Оплата труда, материальные расходы, амортизация относятся к прямым расходам. Каждый месяц фирмы должны включать их в цену готовых товаров и в стоимость незаконченного производства.

Другими словами, при налогообложении этот вид расходов учитывается по мере сбыта продукции, в цену которых они входят

Вторая группа расходов — косвенные траты. К ним относятся аренда помещения, коммунальные услуги, связь. В налоговой отчетности такие траты должны фигурировать в том периоде, к которому относятся. Косвенные затраты не могут быть напрямую включены в стоимость конечного товара.

Как определить прибыль или убыток до налогообложения?

Прибыль до налогообложения — это финансовый итог, который отражает положительный результат деятельности предприятия. Она означает, что коммерческая деятельность предприятия была эффективной и компания выполнила свою главную задачу.

В экономике есть одно простое правило, которое помогает определить, — прибыль или убыток получило предприятие. Для этого необходимо на определенную дату (за отчетный период) сопоставить доходы, полученные от продажи продукции, услуг или работ (выручку), и расходы, которые компания понесла. В расходы включаются:

- затраты на заработную плату наемной рабочей силы;

- страховые взносы, начисленные на фонд оплаты труда в соответствии с гл. 34 НК РФ;

- стоимость материалов, комплектующих изделий, полуфабрикатов;

- износ (амортизация) активов;

- коммерческие расходы на рекламу и продажу продукции, коммунальные, арендные платежи;

- другие расходы.

Если доходы превысили расходы, то организация получила прибыль, если наоборот — убыток.

Конечно, это правило носит весьма общий характер. Существует множество нюансов отражения доходов, расходов в бухгалтерском и налоговом учетах. Они установлены на законодательном уровне в нормативно-правовой документации и являются обязательными к применению. Например, в ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», гл. 25 НК РФ и других.

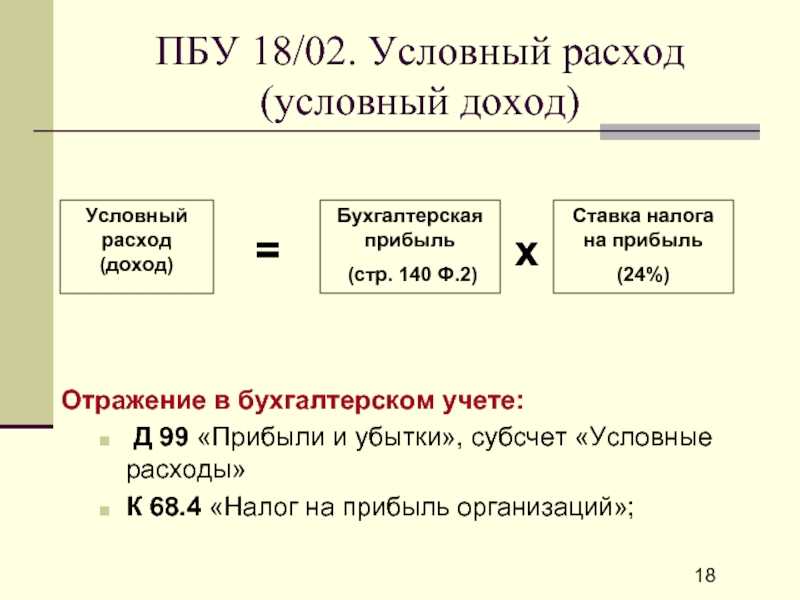

Прибыль до налогообложения — это один из показателей финансовой отчетности предприятия. Он отражается по строке 2300 «Прибыль (убыток) до налогообложения» Отчета о финансовых результатах. Значение этого показателя определяется как разница между доходами и расходами, определенными по правилам бухгалтерского учета. Оно должно быть равно разнице суммарного дебетового и кредитового оборота по счету 99 «Прибыль и убытки» в корреспонденции с субсчетом «Прибыль/убыток от продаж» счета 90 «Продажи» и субсчетом «Сальдо прочих доходов и расходов» счета 91 «Прочие доходы и расходы». В случае если указанная разница положительна, это означает, что предприятие получило прибыль от своей деятельности, если отрицательна — получен убыток.

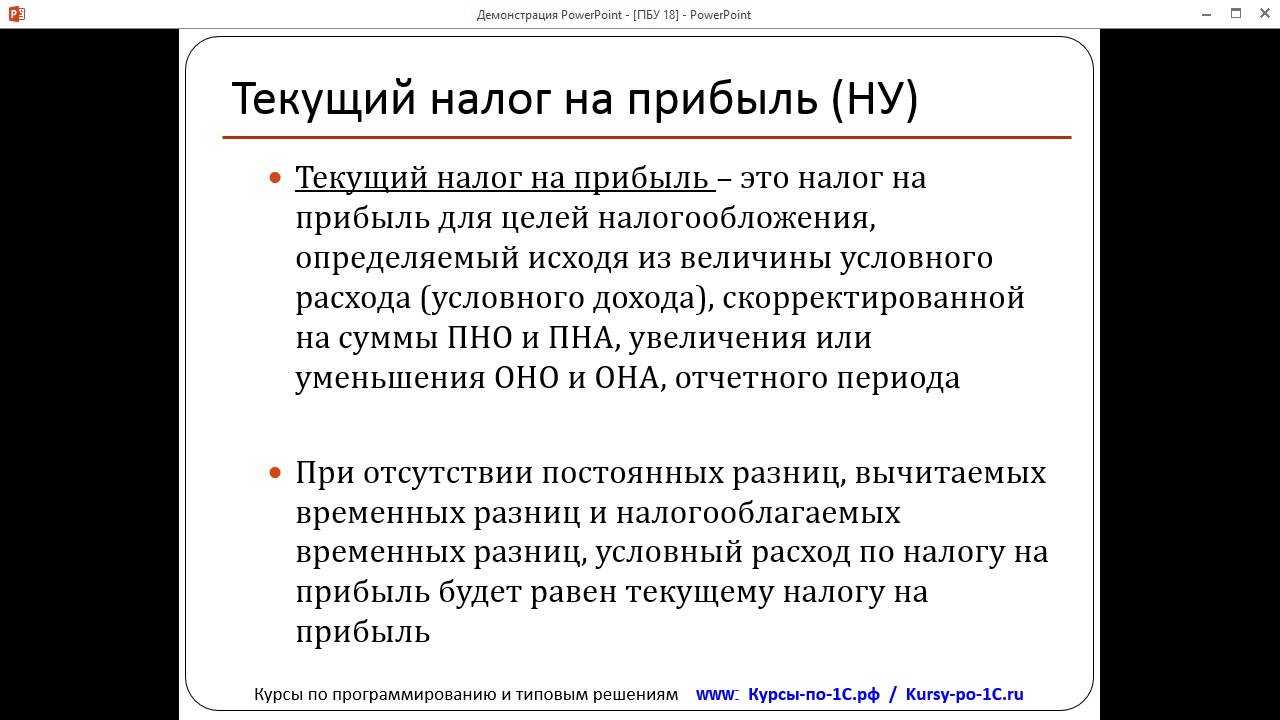

Несмотря на название показателя «прибыль до налогообложения», его произведение на ставку налога на прибыль, как правило, не совпадет с суммой налога на прибыль, указанной в налоговой декларации. Это связано с тем, что порядок признания доходов и расходов, формирующих прибыль до налогообложения в бухгалтерском учете, отличается от порядка признания доходов и расходов в целях исчисления налога на прибыль. Организации, обязанные применять ПБУ 18/02, отражают эти отличия в бухгалтерском учете путем признания временных и постоянных разниц по счетам 77 «Отложенные налоговые обязательства», 09 «Отложенные налоговые активы» и отдельному субсчету к счету 99 «Постоянные налоговые обязательства (активы»).

Подробнее о том, кто должен применять ПБУ 18/02, читайте в материале «ПБУ 18/02 — кто должен применять и кто нет?».

В налоговом учете вместо понятий прибыли и убытка до налогообложения используется понятие «налоговая база». Налоговая база для целей исчисления налога на прибыль определяется как разница между доходами и расходами, определенными по правилам гл. 25 НК РФ. Произведение положительной величины налоговой базы на ставку налога на прибыль будет равно исчисленному налогу за отчетный (налоговый) период. Если получен убыток, то налоговая база признается равной нулю и налог на прибыль за этот период не исчисляется.

Об учете убытка в целях налогообложения читайте в материале «Налоговый убыток — это…».

Расчет налога на прибыль организаций

Налог на прибыль организаций рассчитывается по следующей форме:

Налоговая база

База налога на прибыль определяется как разница между доходами и расходами (прибыль). В случае если расходы превышают доходы, база признается равной нулю. И налог в бюджет не уплачивается.

Обратите внимание, прибыль определяется нарастающим итогом с начала года. Примечание: если прибыль облагается разными ставками, то налоговая база рассчитывается отдельно по каждой ставке

Примечание: если прибыль облагается разными ставками, то налоговая база рассчитывается отдельно по каждой ставке.

В случае если у организации имеется убыток, подлежащий переносу, он также уменьшает базу по налогу.

Налоговая ставка

Основная ставка – 20%. Налог, уплаченный по данной ставке, распределяется в бюджеты в следующих пропорциях:

- 3% – в федеральный бюджет.

- 17% – в бюджет субъекта РФ.

Специальные налоговые ставки

| Налоговая ставка | Вид дохода |

|---|---|

| 30% | Доходы от оборота ценных бумаг (кроме доходов по дивидендам), учитываемых на счетах депо, при нарушении процедуры представления информации налоговому агенту |

| 20% | Доходы иностранных организаций не относящиеся к деятельности через постоянное представительство (кроме доходов, поименованных в п.2,3,4 ст.284 НК РФ) |

| Доходы от деятельности по добыче углеводородного сырья в отношении организаций, отвечающих требованиям п.1 ст. 275.2 НК РФ | |

| 15% | Доходы в виде процентов по государственным и муниципальным ценным бумагам |

| Доходы иностранных организаций, полученные в виде дивидендов от российских компаний | |

| 13% | Доходы российских организаций в виде дивидендов от российских и иностранных компаний |

| Доходы от дивидендов, полученных по акциям, права на которые удостоверены депозитарными расписками | |

| 10% | Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок |

| 9% | Доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 г., а также иные доходы, указанные в пп. 2 п. 4 ст. 284 НК РФ |

| 0% | Перечень организаций, имеющих право применять нулевую ставку поименован в ст. 284 НК РФ. |

Авансовые платежи

Авансовые платежи уплачиваются одним из трех способов:

- Каждый квартал с уплатой ежемесячных платежей.

- Каждый квартал без уплаты ежемесячных платежей.

- Ежемесячно по фактической прибыли.

Более подробно о порядке расчета, сроках и способах уплаты авансовых платежей.

Пример расчета налога на прибыль по итогам года

Налогооблагаемый доход ООО «Ромашка» за 2022 год составил 35 млн. руб.

Расходы, принимаемые в уменьшение доходов, составили 15 млн. руб.

База по налогу составит 20 млн. руб. (35 млн. руб. – 15 млн. руб.)

Ставка – 20 %.

Налог, рассчитанный по итогам 2022 года, будет равен 4 млн. руб. (20 млн. руб. х 20%).

Уплаченные за год авансовые платежи составили 3 млн. руб.

Налог к уплате в бюджет составит 1 млн. руб. (4 млн. руб. – 3 млн. руб.), из них:

- 30 000 руб. в федеральный бюджет.

- 170 000 руб. в бюджет субъекта РФ.

Признание расходов и доходов: два законных способа

Закон позволяет коммерческим предприятиям признавать доходы и затраты двумя способами:

- кассовый;

- начисление.

Первый способ предполагает, что предприятие записывает в фискальные отчеты факт появления дохода, когда:

- денежные средства принял кассир;

- произошел перевод на расчетный банковский счет компании.

Траты же признаются, когда осуществляются выплаты из кассы, происходит выбывание имущества или списание денег с банковского счета предприятия. Этот метод могут использовать только небольшие организации, выручка которых за последние четыре месяца не превышает одного миллиона рублей.

Компании, использующие второй метод, начисление, учитывают расходы и доходы тогда, когда эти операции произошли. Например, при покупке сырья в налоговых документах будет отражаться дата его передачи на производство.

Как определить убыток по итогам года

От производственно-экономической деятельности предприятия зависит ее финансовый результат — прибыль или убыток. Для получение итогового результат следует учитывать основную и прочую деятельность фирмы.

Учитывая операции в течение года, предприятие делает проводки по счетам 90 и , на которых накапливаются суммы доходов и расходов соответственно. Для выявления финансового результата в конце года счета 90 и 91 закрываются. Предприятие признает свою деятельность убыточной по итогам года, если сальдо по счету 90 меньше остатка по счету 91, то расходы превышают доходы.

Показатель убытка является накопительным. При наличии прибыли прошлых периодов, сумма убытка может быть погашена за ее счет. Если прибыль отсутствует, то размер убытка суммируется с убытками прошлых лет.

Tags: актив, баланс, бухгалтер, капитал, коммерческая себестоимость, кредит, налог, приказ, расход, списание