- Бухгалтерский учет распределенной прибыли

- Функции прибыли предприятия

- Факторы прибыли предприятия

- Способы увеличения прибыли предприятия

- Формирование специального фонда акционирования работников акционерного общества

- Дивидендная политика организации

- Как планировать прибыль?

- Особенности распределения прибыли

- Конкретные направления расходования

- Увеличение уставного капитала при его доведении до величины чистых активов

- Формулы расчета прибыли предприятия

- Факторный анализ прибыли предприятия

- Бухгалтерский и налоговый учет прибыли предприятия

- Учет прибыли или убытка

- 1. На формирование резервного капитала:

- 2. На развитие и обслуживание обычных видов деятельности:

- 3. На развитие социальной сферы:

- Бухучет

- Доходы и расходы организации

- Валовая прибыль предприятия

Бухгалтерский учет распределенной прибыли

Из полученный прибыли вычитаются траты на налоги. Налогооблагаемая база определяется исходя из информации, изложенной в строке 1 «Расчет налога от реальной прибыли». При вычете налога будут использованы следующие проводки:

- Дебет счета 99 – фиксируется размер прибыли.

- Кредит счета 68 «Расчеты по налогообложению».

В компанию могут поступить чрезвычайные доходы. К примеру, они появляются при выплате возмещений страховыми компаниями. В данном случае применяются следующие проводки:

- Кредит счета 99 «Прибыль».

- Дебет счета 76-1 «Расчеты по страхованию».

Рассмотрим все проводки, используемые при распределении средств:

- ДТ84 КТ70, 75 – перевод дивидендов владельцам компании.

- ДТ84 КТ82 – формирование резервного фонда.

- ДТ84 КТ80 – увеличение уставного капитала.

- ДТ84 КТ51, 52, 55 – финансирование мероприятий, которые напрямую не связаны с деятельностью предприятия (к примеру, благотворительные концерты).

- ДТ84 КТ01 – фиксация оценки основных средств.

- Внутренние пометки по счету 84 «Нераспределенная прибыль» – направление нераспределенных средств на финансирование развития предприятия, покрытие долгов прошлых лет.

- КТ84 – фиксация остатка нераспределенных средств, которые включены в уставной капитал.

Каждая проводка должна подтверждаться первичными документами. По каждой строке отражается определенная сумма.

Функции прибыли предприятия

Для того чтобы точно распределять прибыль предприятия и методы ее оптимизации, необходимо обозначить , которые отвечают за определенные процессы.

Всего экономистами выделяются пять основных функций, от реализации которых будет зависеть уровень безубыточности предприятия и прогнозирование прибыли.

К этим показателям будут относиться следующие функции:

. Конечный результат. Прибыль предприятия является итогом экономической деятельности компании за определенный период.

Это значение показывает сколько, чистых денежных средств было получено за вычетом всех расходов.

Данная функция показывает, насколько компания эффективна в своем деле или в определенной отрасли.

. Стимулирующая. Планирование прибыли на предприятии строится на том, что необходимо повышать уровень чистых средств. В этом заинтересована каждая компания.

Оптимизируя прибыль предприятия, увеличиваются и производственные мощности, что положительно сказывается как на общем уровне развитии, так и на социальном, в виде роста заработных плат.

. Фискальная. Данный элемент относится к более широкому понятию прибыли. При прогнозировании прибыли предприятие стремится улучшить в первую очередь свои экономические показатели.

В результате погони за большой прибылью растут в первую очередь доходы. С них удерживаются различные налоговые отчисления, которые зависят он выбранного компанией режима.

Данные средства поступают в бюджеты субъектов федерации. За их счет формируются различные социальные программы для населения.

. Оценочная. Прибыль от финансовой деятельности формирует не только внутренние, но и внешние экономические показатели.

В зависимости от уровня средств за каждый период определяется общая рыночная стоимость фирмы. Такая оценка прибыли предприятия дает возможность определить ее конкурентоспособность.

. Контрольная

Данная функция является важной для любой компании. Отчет о прибылях и убытках позволяет следить за экономической деятельностью

Если должным образом не контролировать поступающую динамику, это в конечном итоге приведет снижению поступающих средств или к полному банкротству компании.

Снижение прибыли предприятий является следствием того, что какая-то из перечисленных функций нарушена. При этом также будет наблюдаться снижение производственных мощностей и уменьшение заложенных на развитие средств, без получения прогнозируемых доходов.

Факторы прибыли предприятия

Факторы, влияющие на прибыль предприятия, бывают (1) внутренними и (2) внешними.

Внешние факторы напрямую не влияют на экономическое развитие компании, однако их стоит учитывать, составляя прогноз прибыли предприятия. К таким факторам можно отнести:

- социальное и экономическое развитие в стране и в регионе нахождение компании;

- особенности рынка, на который поставляется произведенная продукция;

- проводимые государством экономические преобразования, направленные на стимулирование предпринимательства;

- показатели инфляции;

- системы налогообложения;

- расположение сырьевых ресурсов, необходимых для производства продукции, и цена на них.

Внутренние факторы дополнительно подразделяются на (1) производственные и (2) непроизводственные.

К производственным относятся факторы, которые напрямую влияют на издержки и прибыль предприятия. К ним можно отнести:

- объемы производимой продукции;

- технологии, используемые в производстве;

- качество продукции;

- квалификация сотрудников;

- загруженность производства;

- скорость производства.

К непроизводственным относятся факторы, которые только косвенно участвуют в основном процессе создания, выпуска и реализации продукции. Это могут быть:

- отношения в рабочем коллективе;

- скорость реагирования сотрудников при изменении условий на производстве;

- работа логистических структурных подразделений;

- эффективность управляющего персонала на разных уровнях.

При учете прибыли на предприятии во внимание принимаются внутренние и внешние факторы. Это позволит дать более точный прогноз и выявить на ранних этапах менее эффективные на производстве элементы

Способы увеличения прибыли предприятия

Проведенные расчеты имеют конкретную практическую направленность. Их задача – показать. каким образом предприятие сможет нарастить прибыль.

Путей решения этой задачи не так уж и мало. К примеру, можно оптимизировать запасы товаров и остатков в складских помещениях.

. Проанализировать ассортимент производимого товара и выявить продукцию, менее востребованную у потребителя, для снятия ее с производства.

. Разработать эффективную систему управления предприятием, которая будет способствовать увеличению объемов реализации.

Основной задачей в этом плане является логистика рынка потребителей различных регионов для выявления региона, в котором продукция будет более востребована.

. Всемерно способствовать внедрению новых технологий, которые позволят минимизировать труд сотрудников, а соответственно сэкономить на заработной плате.

Формирование специального фонда акционирования работников акционерного общества

В соответствии с нормами п. 2 ст. 35 Закона N 208-ФЗ уставом акционерного общества может быть предусмотрено формирование из чистой прибыли специального фонда акционирования работников общества. Его средства расходуются исключительно на приобретение акций общества, продаваемых акционерами этого общества, для последующего размещения его работникам.

При возмездной реализации работникам общества акций, приобретенных за счет средств фонда акционирования работников общества, вырученные средства направляются на формирование указанного фонда.

Н.Ряскова

Эксперт журнала

Дивидендная политика организации

Рациональное распределение прибыли компании может обеспечить профессиональная дивидендная политика. Зачастую большие дивидендные выплаты становятся гарантом инвестиционной привлекательности хозяйствующего субъекта. Но с другой стороны затормаживают дальнейшее развитие компании за счет снижения доли прибыли, которая направлена на реконструкцию и расширение.

Рассмотрим основные подходы в теории дивидендной политики:

- выплата дивидендов происходит после реинвестирования большой доли прибыли, что ведет в свою очередь к их росту в будущем;

- на определенный срок осуществляется выплата минимальных дивидендов, что ведет к сокращению рисков для акционеров компании.

Для того чтобы определиться с тем, какой подход из указанных выше выбрать, необходимо проанализировать внешние и внутренние факторы, цели и задачи хозяйствующего субъекта, а также перспективы его развития.

Во время проведения анализа использования прибыли необходимо оценить динамику необходимых показателей и определить ряд мероприятий, которые будут способствовать росту отдачи акционерного капитала, а также рентабельности собственного капитала. После чего необходимо определить резервы роста прибыли.

Замечание 2

Как правило, их основным источником бывает рост объема реализации товара, снижение ее себестоимости, увеличение качества производимого товара, а также сбыт на максимально выгодных рынках.

Как планировать прибыль?

Направлений использования прибыли предприятий достаточно много. Они несут в себе не только экономические смыслы, но и общественные и социальные. Так, компания может:

- оптимизировать посредством свободных средств производственный процесс;

- увеличить объемы производимой продукции;

- увеличить денежные вознаграждения работников;

- заняться благоустройством рабочего пространства;

- модернизировать или полностью автоматизировать действующее оборудование;

- вложить средства или предоставить их в заем для получения дохода на период действия кредитного договора.

Метод планирования прибыли предприятий, исходя из перечисленных направлений, заключается в тщательном учете расходных и доходных статей с тем, чтобы сократить первые и нарастить вторые.

К примеру, компания за отчетный период получила показатели, один из которых является убыточным.

После анализа деятельности данном участке производства было принято решение провести модернизацию производственной линии, чтобы сократить затраты на обслуживание действующих станков и увеличить количество выпускаемой продукции.

По окончанию следующего квартала были запланированы мероприятия по замене станков исходя из прогнозируемой прибыли на будущий период.

Свободные средства в необходимой сумме после вычета всех общих затрат будут направляться на осуществление установленного плана.

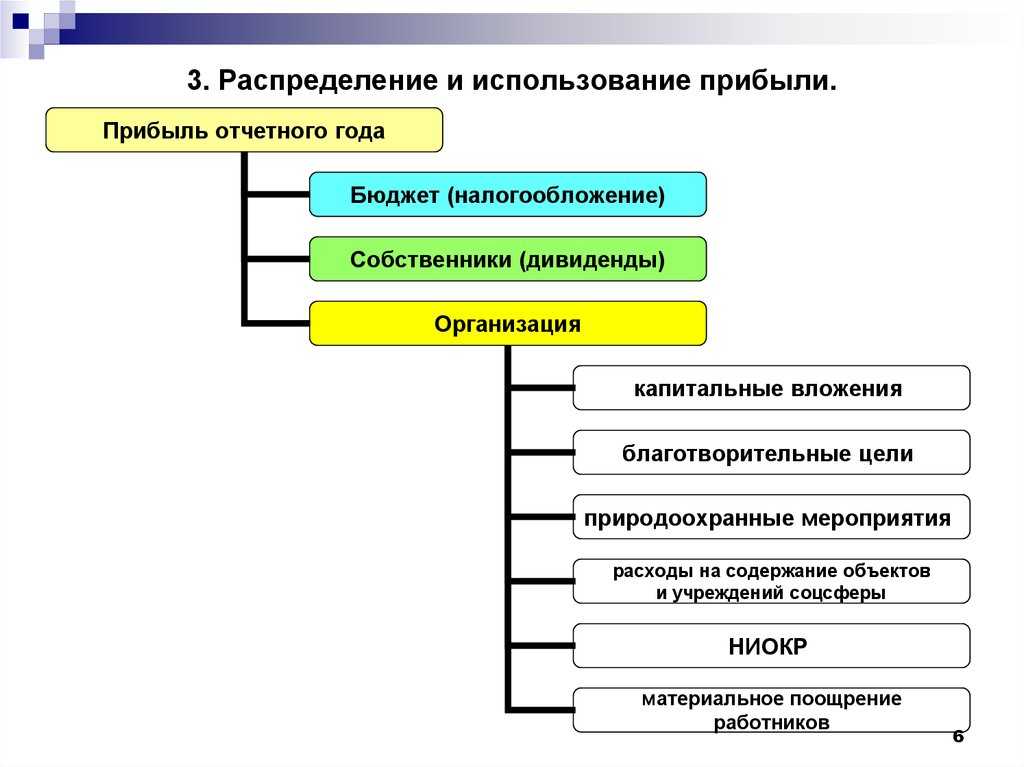

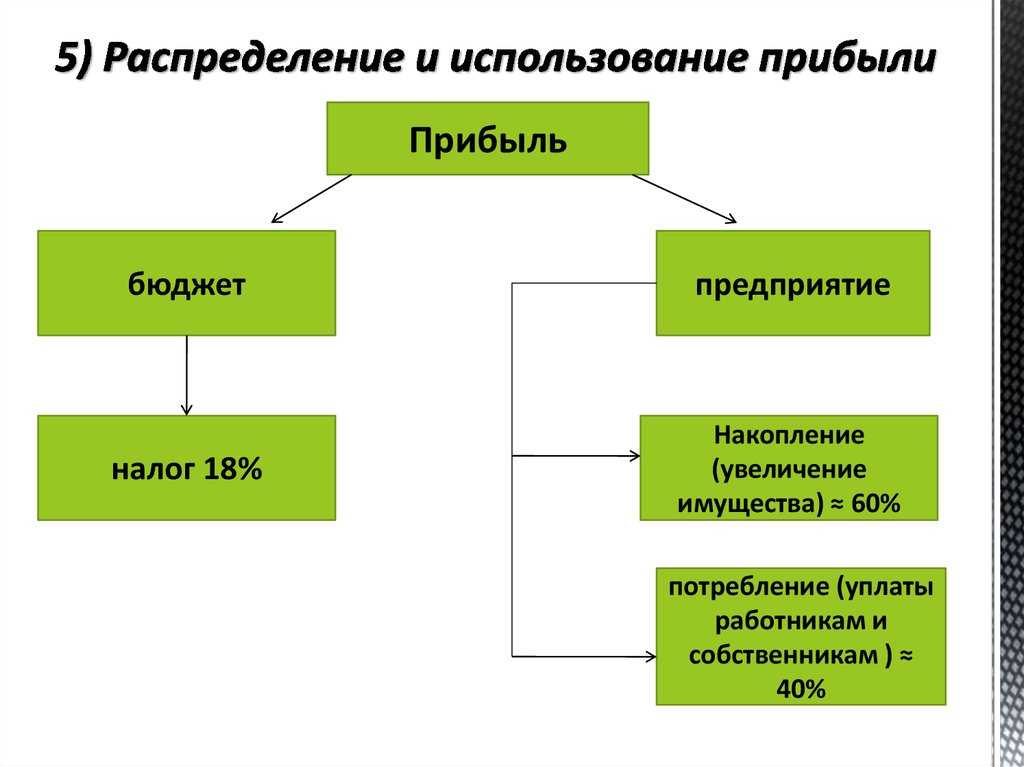

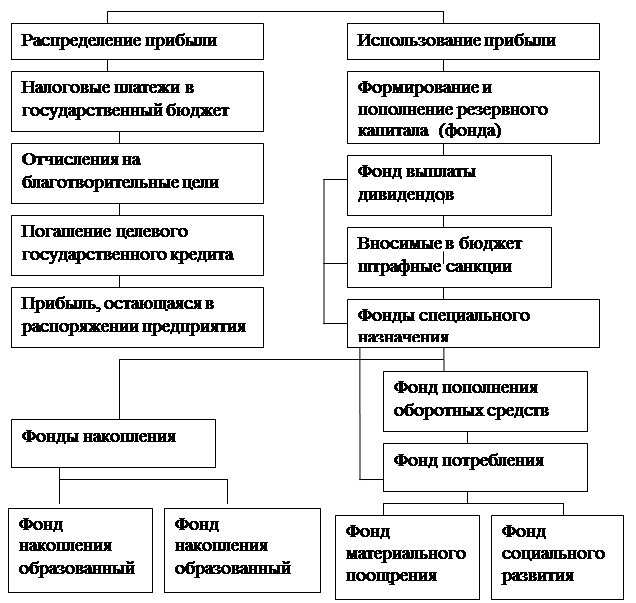

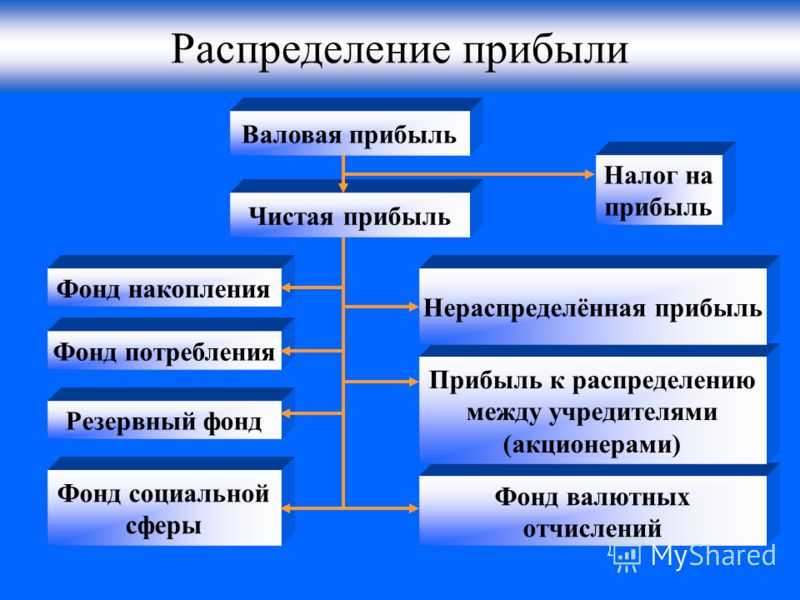

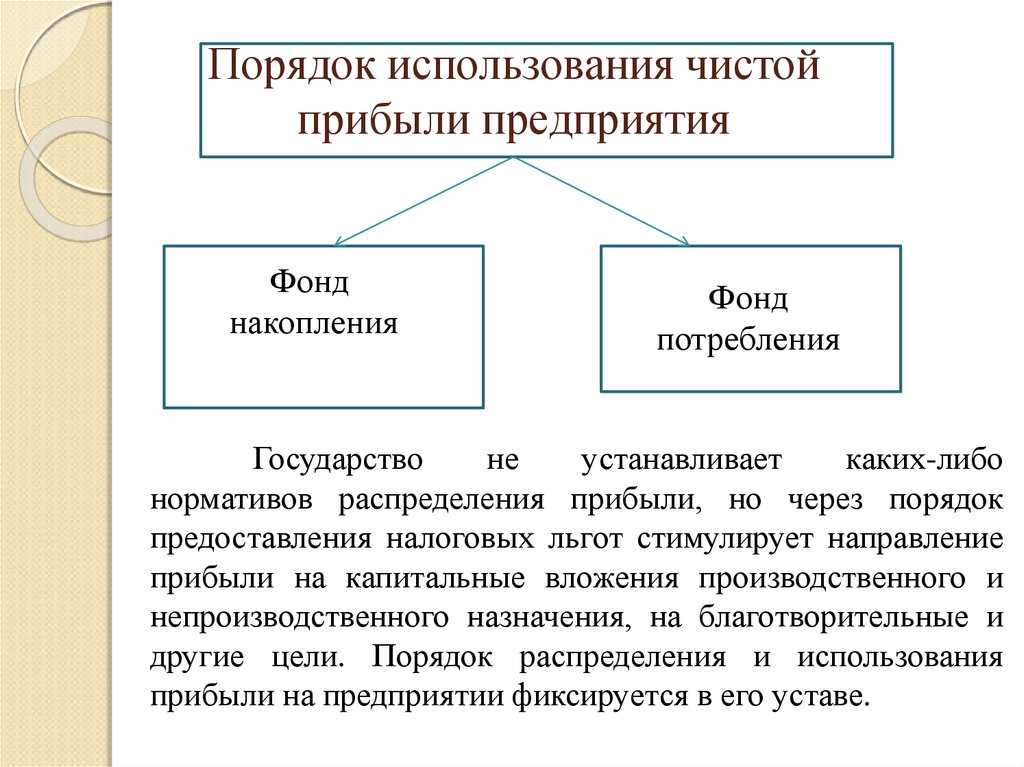

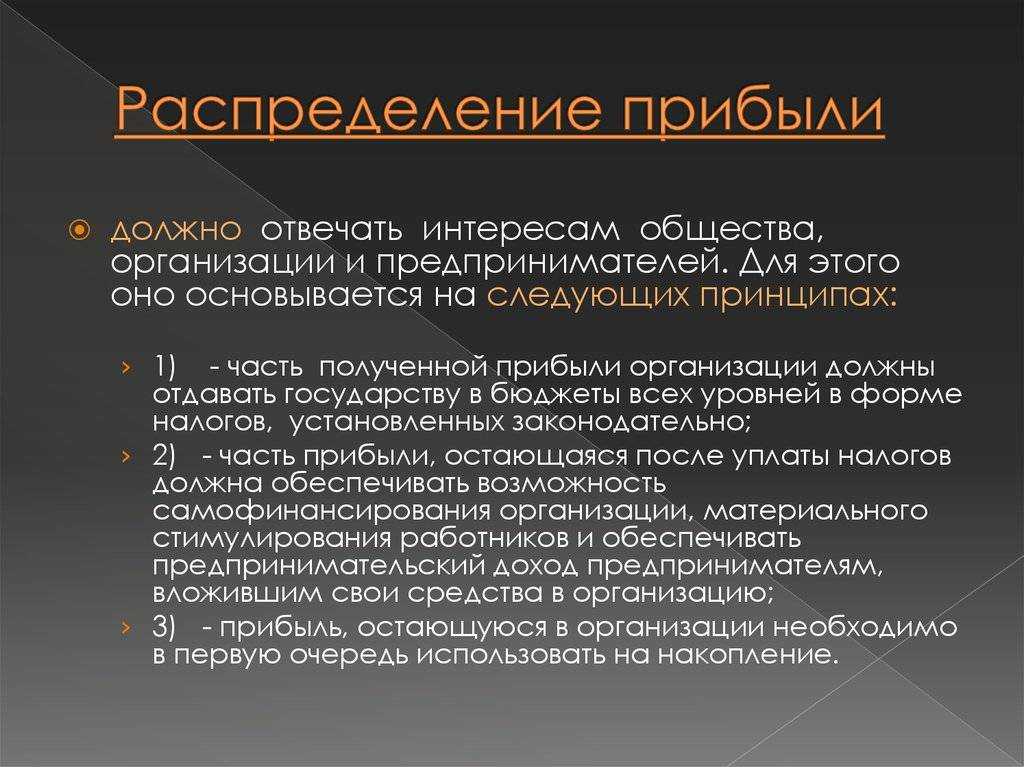

Особенности распределения прибыли

Принципиально важно правильно распределять прибыль. Делать это нужно так, чтобы эффективность деятельности предприятия увеличивалась, а не уменьшалась

Рассмотрим основные принципы распределения средств:

- Прибыль компании направляется на нужды предприятия, а также выплачивается в бюджет государства. То есть с этих денег оплачивается налог.

- Налог с прибыли оплачивается по ставке, которая задана законодательно. Она не может измениться.

- Большая часть прибыли должна быть направлена в бюджет предприятия для накопления. Остальная часть идет на различные траты компании.

- Предполагаемые траты должны быть согласованны с большинством участников ООО.

Какие данные бухучета используются при заполнении строки 1370 «Нераспределенная прибыль (непокрытый убыток)« при составлении годовой отчетности?

Предприятие должно оплатить налоги и различные взносы, после чего государство не может вмешиваться в решения по распределению денег.

На что может быть направлена нераспределенная прибыль прошлых лет?

Рассмотрим, в какие именно фонды идут деньги:

- Фонд накопления. В этом фонде аккумулируются средства для обеспечения стабильной работы компании и ее независимости от кредиторов. Если у предприятия есть свободные собственные средства, оно не подвержено банкротству. К примеру, если компания в одном месяце получила совсем небольшой доход, а потому не может оплатить имеющуюся задолженность, средства на погашение долга берутся из фонда. За счет его также финансируются научно-исследовательские работы, выпуск акций, подготовка кадров, приобретается новое имущество.

- Фонд потребления. Средства из этого фонда идут на социальные нужды. К примеру, это может быть выплата премий, финансирование путевок, покупка медикаментов для сотрудников, различные надбавки.

- Резервный фонд. Резервы нужны для снижения рисков предприятия при проведении различных сделок. Они потребуются на случай непредвиденных ситуаций. То есть если компания получит небольшую прибыль в одном периоде, расходы могут быть покрыты из резервного фонда.

Часть средств, как правило, остается нераспределенной. Эти деньги направляются в уставной капитал компании.

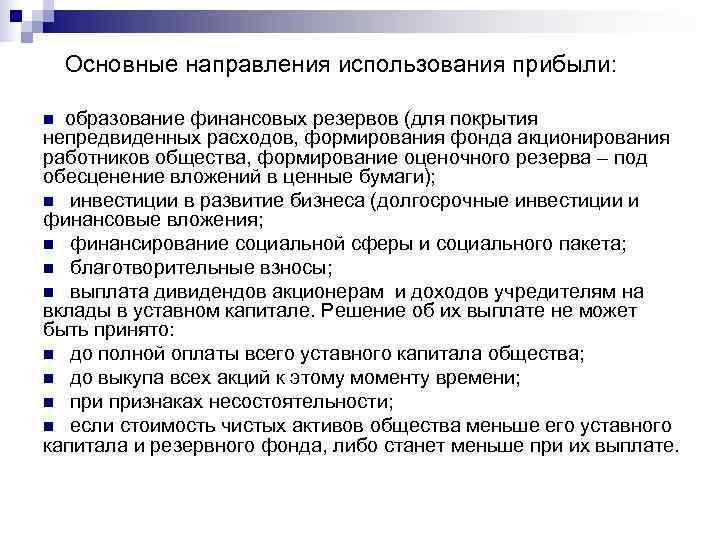

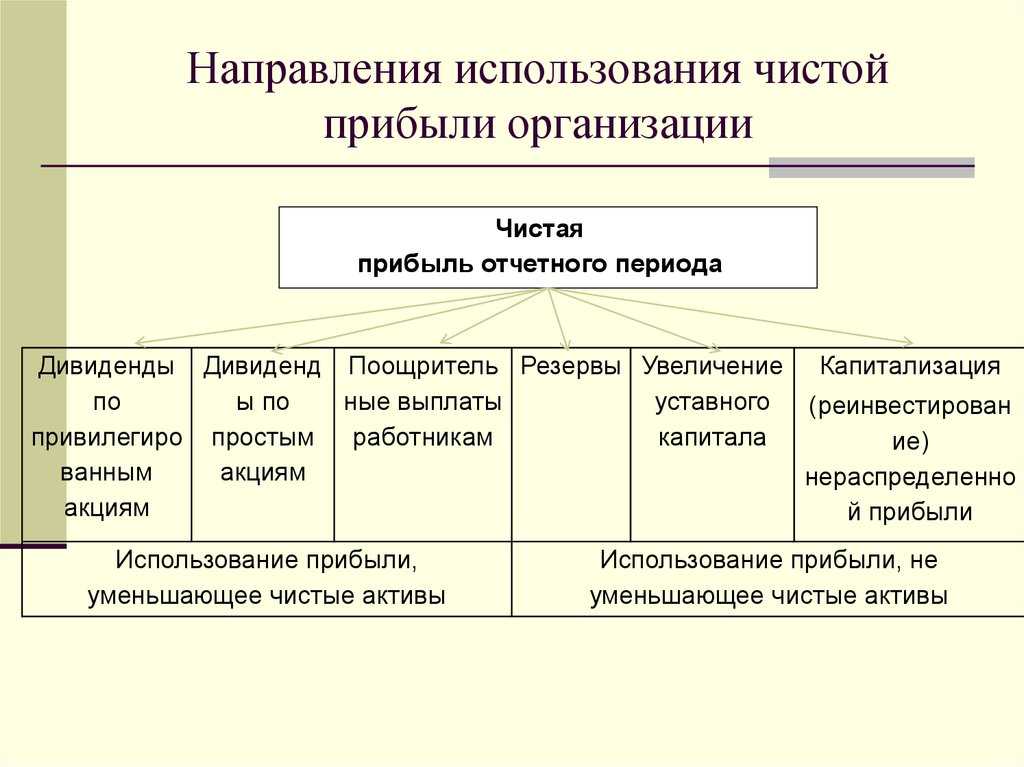

Конкретные направления расходования

Можно выделить два направления, на которые идет чистая прибыль:

- Накопление резервов предприятия. Увеличение объема имущества.

- Потребление. Трата средств на определенные нужды.

Рассмотрим примеры траты чистой прибыли:

- Приобретение новой техники.

- Ремонт уже имеющегося оборудования.

- Увеличение оборотных средств предприятия, которые «съедаются» инфляцией.

- Выплата кредитов, задолженностей. Выплата процентов по долгу.

- Мероприятия, направленные на защиту окружающей среды от загрязнений.

- Выплата премий.

- Организация благотворительных мероприятий.

- Начисление мотивирующих надбавок сотрудникам.

- Оплата задолженностей перед кредиторами, банками.

- Выплата налогов.

- Оплата различных санкций.

- Переподготовка сотрудников.

Почти все эти расходы обязательными не являются. Траты происходят по волеизъявлению руководства предприятия. Сначала деньги направляются на приоритетные цели. К примеру, у предприятия есть в наличии только морально устаревшее оборудование. Следовательно, в первую очередь средства следует направить на обновление техники.

Увеличение уставного капитала при его доведении до величины чистых активов

Чистая прибыль направляется на увеличение уставного капитала, когда такое увеличение производится не за счет взносов акционеров (участников), а за счет имущества самого предприятия.

В соответствии с п. 5 ст. 28 Закона N 208-ФЗ увеличение уставного капитала акционерного общества путем размещения дополнительных акций может осуществляться за счет имущества общества. Увеличение уставного капитала общества путем увеличения номинальной стоимости акций осуществляется только за счет имущества общества.

Сумма, на которую увеличивается уставный капитал общества за счет имущества общества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества. При увеличении уставного капитала общества за счет его имущества путем размещения дополнительных акций эти акции распределяются среди всех акционеров. При этом каждому акционеру распределяются акции той же категории (типа), что и акции, которые ему принадлежат, пропорционально количеству принадлежащих ему акций. Увеличение уставного капитала общества за счет его имущества путем размещения дополнительных акций, в результате которого образуются дробные акции, не допускается.

Согласно п. 2 ст. 18 Закона N 14-ФЗ сумма, на которую увеличивается уставный капитал общества с ограниченной ответственностью за счет его имущества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества.

Увеличение уставного капитала за счет нераспределенной прибыли отражается записью Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 80 «Уставный капитал».

Пример. Общим собранием акционеров принято решение об увеличении уставного капитала на 1 700 000 руб. за счет нераспределенной прибыли. Увеличение уставного капитала принято провести путем увеличения номинальной стоимости акций. На счетах бухгалтерского учета будет сделана следующая запись:

Дебет 84 Кредит 80

1 700 000 руб. — увеличен уставный капитал за счет нераспределенной прибыли.

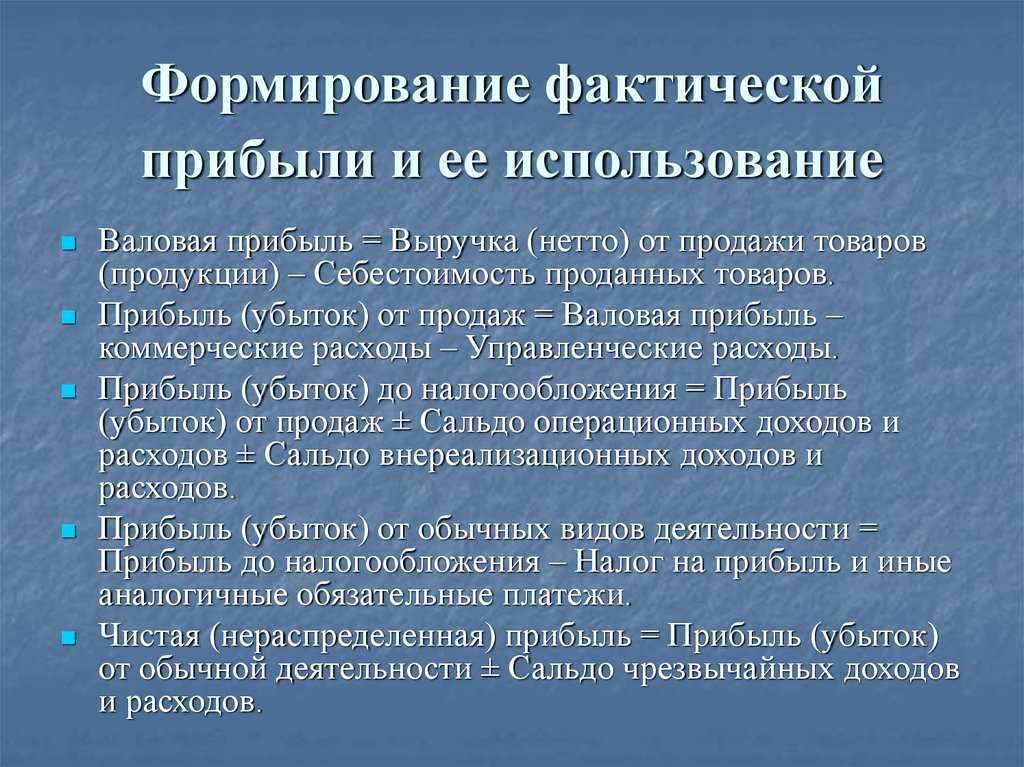

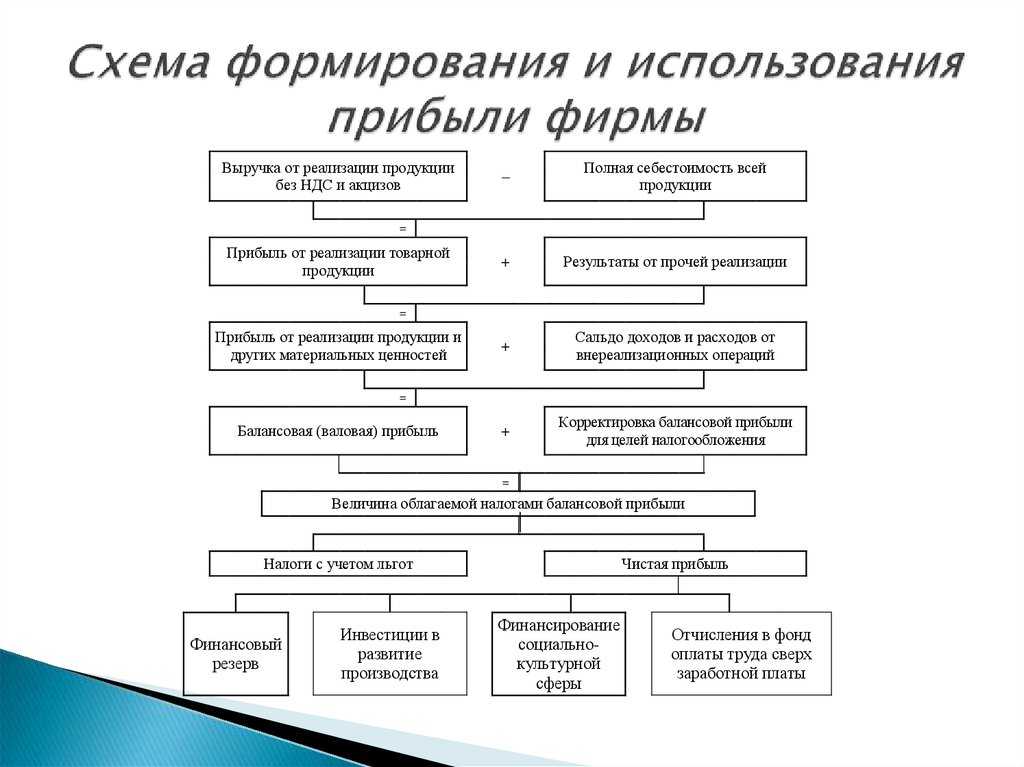

Формулы расчета прибыли предприятия

Ввиду многочисленности формул, применяемых на практике для расчета тех или иных разновидностей прибыли, мы предлагаем придать соответствующим эмпирическим данным табличным вид, исключительно удобства восприятия ради…

Таблица 1. Формулы расчета прибыли предприятия

| НАИМЕНОВАНИЕ | ФОРМУЛА |

| Формула расчета чистой прибыли | Пчист. = Поперац. – Нприб. |

| Формула расчета выручки | В = Сед. * Кпрод. |

| Формула расчета маржинальной прибыли | Пмарж. = В — Зперем. |

| Формула расчета валовой прибыли | Пвалов. = В – Спроизв. |

| Формула расчета прибыли от реализации | Преализ. = В – Сполн. |

| Формула расчета балансовой прибыли | Пбаланс. = Ппродаж – Рпроч. + Дпроч. |

| Формула расчета операционной прибыли | Поперац. = Пбаланс. + ПРвыпл. |

В приведенной таблице используются следующие обозначения:

- Пчист.– чистая прибыль;

- Побщ.– общая прибыль;

- Нприб.– налог на прибыль предприятия;

- Дпроч.– прочие доходы;

- Рпроч.– прочие расходы;

- В – выручка;

- Сед.– стоимость единицы продукции;

- Кпрож.– количество единиц продукции;

- Пмарж.– маржинальная прибыль;

- Зперем.– переменные затраты предприятия;

- Пвалов.– валовая прибыль;

- Спродукц.– себестоимость продукции;

- Преализ.– реализационная прибыль;

- Сполн.– полная себестоимость;

- Пбаланс.– балансовая прибыль;

- Ппродаж– прибыль от продаж;

- Поперац.– операционная прибыль;

- ПРвыпл.– проценты к выплате.

Факторный анализ прибыли предприятия

Основной целью такого метода является выявление причинно-следственных связей между показателями, влияние которых напрямую формирует чистую прибыль, и итоговым показателем рентабельности предприятия.

Главные факторы, формирующие чистую прибыль, описаны в формулах, представленных выше.

Для того чтобы произвести факторный анализ прибыли предприятия, необходима оценка относительных и абсолютных изменений за предшествующие соразмерные периоды.

Этот показатель позволит понять, каковы изменения основных факторов за прошедший год и какие из них максимально повлияли на изменение чистой прибыли.

От показателя чистой прибыли предприятия зависит:

- насколько предприятие привлекательно в сфере инвестиций;

- выгодно ли инвесторам вкладывать собственный капитал в такое предприятие;

- насколько рентабельна эта компания;

- какова ее состоятельность в отношении будущих кредитов;

- насколько устойчива ее позиция на финансовом рынке.

Видео о том, что такое прибыль:

Мне нравитсяНе нравится

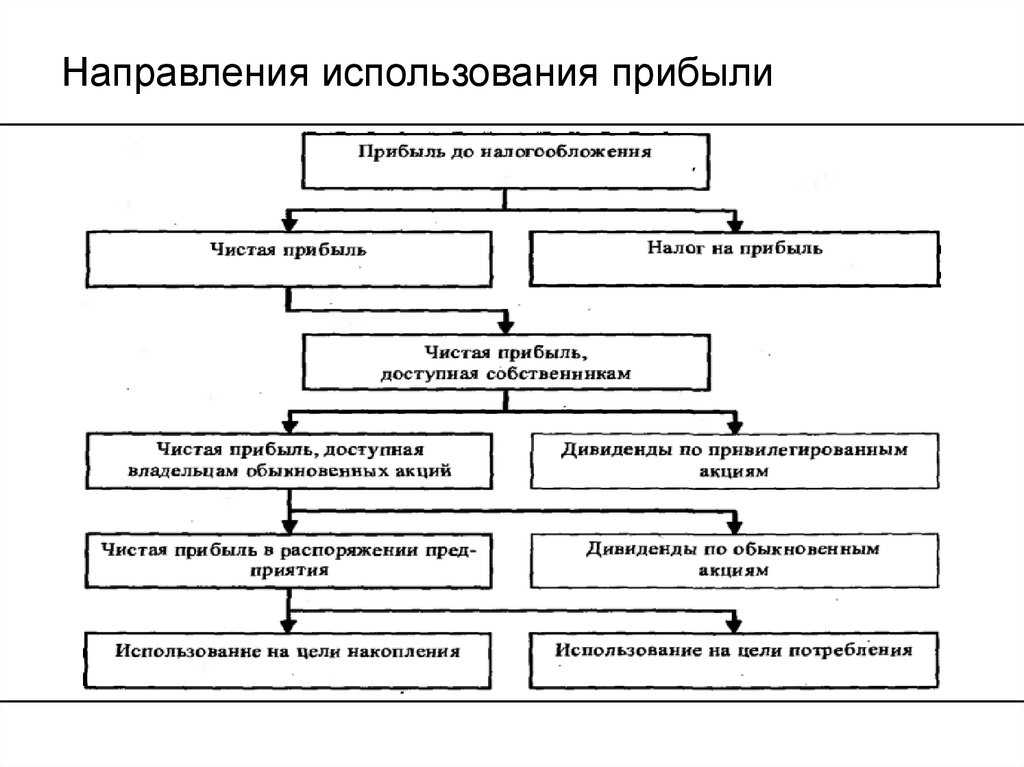

Бухгалтерский и налоговый учет прибыли предприятия

Итоговый отчет о прибылях и убытках формируются бухгалтерами компаний в специальных бланках по форме 2. В них вносятся все показатели по поступающим и расходуемым средствам. Данные формы используются и для расчета чистой прибыли.

Опираясь на полученные значения, руководством формируется план дальнейшего развития и распределения полученных за определенный период средств.

Бухгалтерский учет позволяет более рационально распоряжаться полученными средствами, а также устанавливать различные финансовые минимальные и максимальные пороги, которые будут означать уровень затрат и роста всей выручки.

По этим бухгалтерским формам рассчитывается отчисляемый в бюджет налог и производится налогообложение прибыли предприятия.

Учет использования прибыли ведется по периодам, в конце которых составляется письменный отчет, где отображаются все положительные и отрицательные показатели.

На их основе производится расчет налогов, и в установленные законом сроки компании отчисляют в бюджет определенный процент от выручки. На сегодня налог на прибыль имеет ставку в 20 %.

Учет прибыли или убытка

Полученная прибыль или убыток до налогообложения уменьшается на сумму начисленного налога на прибыль. Налогооблагаемая прибыль определяется на основании справки о порядке определения данных, отражаемых по строке 1 «Расчеты налога от фактической прибыли» и от полученной величины исчисляется налог на прибыль по процентной ставке, установленной законодательством РФ на этот отчетный период. Например, налогооблагаемая прибыль 90000 руб., а процентная ставка по этому налогу 24%, налог на прибыль 21600 руб. ((90000 * 24%) и делается внутренняя бухгалтерская запись:

- дебет счета 99 «Прибыли и убытки»,

- кредит счета 68 «Расчеты по налогам и сборам.

В результате по кредиту счета 99 отразится прибыль от обычной деятельности 57400 руб. (79000 — 21600), а если по дебету — аналогичный убыток. Полученный результат корректируется на величину чрезвычайных доходов и расходов.

Чрезвычайные доходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т. п.) в виде страховых возмещений, крайне редко влияют на финансовый результат, и в случае возникновения счет 99 «Прибыли и убытки» кредитуется с дебетованием счета 76-1 «Расчеты по имущественному и личному страхованию». В свою очередь чрезвычайные расходы, возникающие вследствие аналогичных обстоятельств, отражаются в синтетическом учете с дебетованием счета 99 и кредитованием счета 94 «Недостачи и потери от порчи ценностей».

После указанных операций на счете 99 определяется чистая прибыль (нераспределенная прибыль (убыток) отчетного периода). По окончании отчетного периода этот счет закрывается. При этом делается заключительная запись.

Если есть чистая прибыль, как в нашем примере, то:

- дебет счета 99 «Прибыли и убытки»,

- кредит счета 84 «Нераспределенная прибыль (неперекрытый убыток)»,

а если неперекрытый убыток, то:

- дебет счета 84 «Нераспределенная прибыль (неперекрытый убыток)»,

- кредит счета 99 «Прибыли и убытки».

Построение аналитического учета по счету 99 должно обеспечивать формирование необходимых денежных данных для составления отчета о прибылях и убытках.

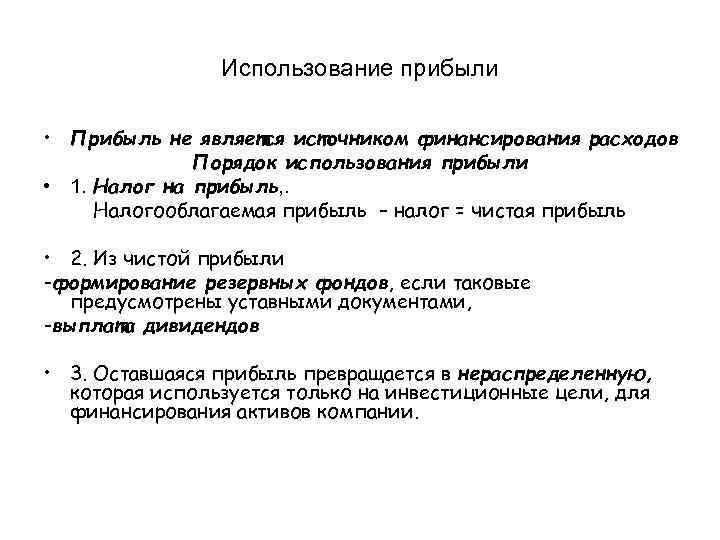

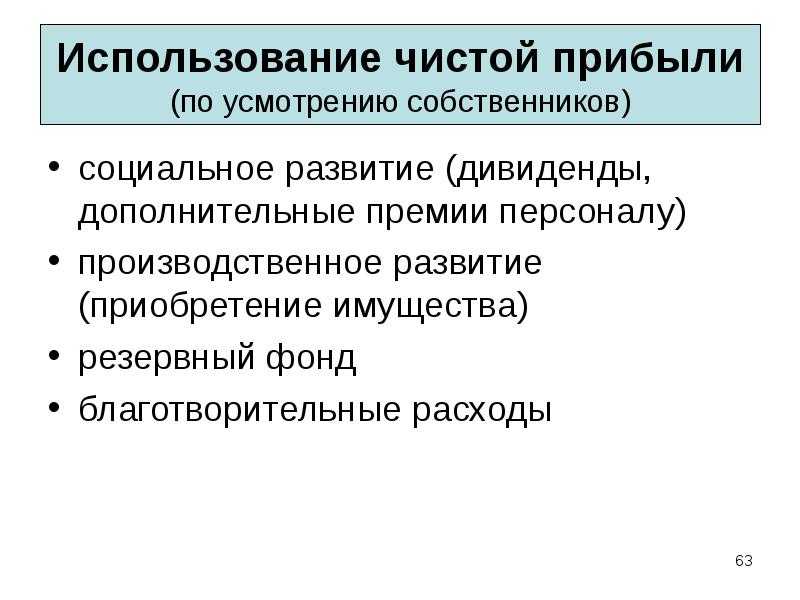

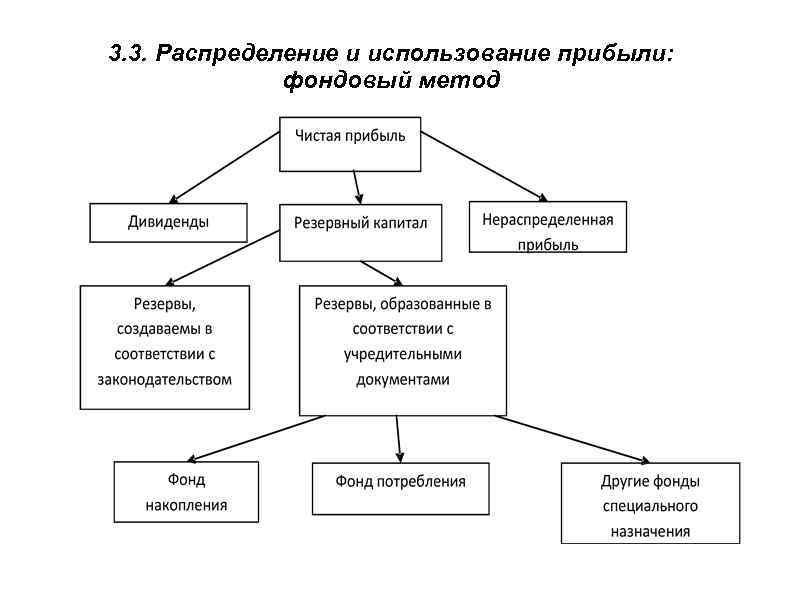

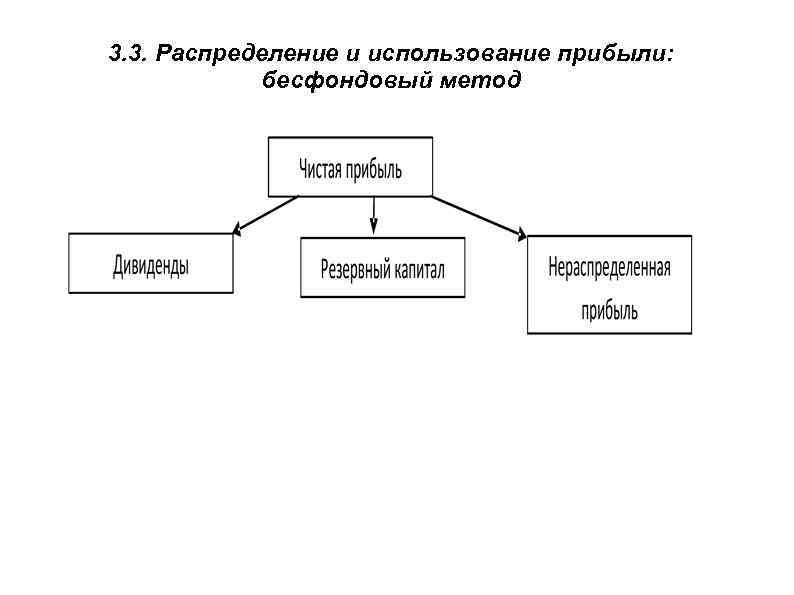

Оставшаяся чистая прибыль в распоряжении организации, после начисления и уплаты всех налогов, по кредиту счета 84 «Нераспределенная прибыль (неперекрытый убыток)» может направляться на финансирование следующих расходов (при этом счет 84 дебетуется):

1. На формирование резервного капитала:

Этот фонд формируется в соответствии с законодательством Российской Федерации и учредительными документами и предназначен для компенсации нанесенного убытка кредиторам в случае банкротства предприятия или на выплату доходов (дивидендов) учредителям и на покрытие балансового убытка предприятия за отчетный год. В случае использования резервного капитала по целевому назначению восстанавливается в последующие отчетные периоды из прибыли без уменьшения налогооблагаемой прибыли.

2. На развитие и обслуживание обычных видов деятельности:

- реконструкцию и модернизацию основных средств;

- покупку и ввод в эксплуатацию основных средств;

- покупку нематериальных активов;

- пополнение оборотных средств;

- начисление или списание штрафов и пени в бюджет и во внебюджетные фонды;

- внесение учредительских взносов в уставный капитал учрежденного предприятия;

- начисление дивидендов учредителям;

- предоставление кредита партнеру;

- списание бесхозяйственности;

- внесение вступительных и членских взносов в добровольные союзы и объединения предпринимателей.

3. На развитие социальной сферы:

- покупку и строительство квартир, домов, объектов социально-культурной сферы (пансионатов, домов отдыха, клубов, детских учреждений);

- обустройство и оформление комнаты отдыха (покупку телевизора, видео, холодильника, столовых сервизов и т. д.);

- предоставление ссуды работникам на разные цели;

- покупку путевок, лечение и отдых работников;

- культурно-просветительские и физкультурные мероприятия;

- улучшение питания работников в столовых, кафе, ресторанах;

- усиление питания работников, проходящих курс лечения;

- покупку проездных документов на внутригородском транспорте;

- материальную помощь и подарки к торжественным и юбилейным датам.

Бухучет

В бухучете чистая прибыль, полученная по итогам года, отражается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)». Аналитический учет по этому счету организация организует самостоятельно. Например, с помощью субсчетов «Чистая прибыль», «Чистая прибыль, подлежащая распределению», «Использование чистой прибыли».

При формировании резервного капитала сделайте запись:

Дебет 84 Кредит 82

– направлена чистая прибыль на формирование резервного фонда (капитала) по нормативам, утвержденным уставом.

Начисление дивидендов (как годовых, так и промежуточных) отразите одной из следующих проводок:

Дебет 84 Кредит 75-2

– начислены дивиденды учредителю, который не является сотрудником организации;

Дебет 84 Кредит 70

– начислены дивиденды учредителю, который является сотрудником организации.

См. также порядок начисления и выплаты дивидендов

Если чистая прибыль направлена на покрытие убытков прошлых лет, никаких проводок делать не нужно. Ведь результат на счете 84 сложится автоматически. На данном счете может быть только нераспределенная прибыль или непокрытый убыток. Соответственно, к непокрытому убытку прошлых лет (Кредит счета 84) прибавляется прибыль отчетного года (Дебет счета 84). Таким образом, определяется сальдо по счету 84.

Учредители могут направить чистую прибыль на увеличение уставного капитала. Например, для повышения инвестиционной привлекательности организации. После того как изменение размера уставного капитала будет зарегистрировано, сделайте запись:

Дебет 84 Кредит 80

– отражено увеличение уставного капитала за счет чистой прибыли.

Если учредители хотят направить чистую прибыль на иные цели, например, на благотворительность или оплату путевок сотрудникам, отражать подобные расходы с использованием счета 84 нельзя. Это будут прочие расходы, которые также влияют на финансовый результат организации. Соответственно, такие расходы нужно отразить по дебету счета 91-2. Аналогичные разъяснения приведены в письмах Минфина России от 19 декабря 2008 г. № 07-05-06/260 и от 19 июня 2008 г. № 07-05-06/138.

Еще один момент. Допустим, в организации решили создать за счет чистой прибыли специальные фонды. Для учета их движения бухгалтер может вести аналитический учет по счету 84. А сами затраты отвечают определению расхода, которое приведено в ПБУ 10/99. Значит, необходимо использовать счет 91-2. Правильность данного подхода подтверждает Минфин России в рекомендациях из приложения к письму Минфина России от 6 февраля 2015 г. № 07-04-06/5027).

Ситуация: как отразить в бухучете использование чистой прибыли, полученной по итогам года, на приобретение имущества (основных средств, материалов и т. п.)?

Если организация направляет чистую прибыль на приобретение имущества (основных средств, материалов и т. п.), то ее использование отражайте в аналитическом учете счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Корреспонденция счетов для указанного случая в Плане счетов не предусмотрена. Контролировать наличие и расходование нераспределенной прибыли позволяет аналитический учет по счету 84. То есть в аналитическом учете можно разделять средства, использованные в качестве финансового обеспечения покупки нового имущества, и те средства, которые еще не использованы (письма Минфина России от 14 ноября 2012 г. № 07-02-12/60, от 21 марта 2011 г. № 07-02-06/31, Инструкция к плану счетов).

Соответственно, проводок по счету 84 делать не нужно. А сами расходы на покупку материалов (основных средств и пр.) отражайте в учете по общим правилам.

Подробнее об этом:

Как оформить и отразить в бухучете приобретение основных средств;

Как оформить и отразить в бухучете поступление материалов;

Как отразить в бухучете приобретение товаров.

Доходы и расходы организации

Учет финансовых результатов организуется на основании ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Эти положения разработаны во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящих к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Поступления могут быть приняты к бухгалтерскому учету как доходы организации только при одновременном соблюдении следующих условий:

- Доход должен быть получен в соответствии с конкретным договором, на основании законодательных и нормативных актов.

- Сумма дохода должна быть определена.

- Право собственности на материальные ценности (товары, готовую продукцию) должно перейти покупателю, а выполненные работы (оказанные услуги) должны быть приняты заказчиком.

- Суммы расходов (произведенных и предстоящих), связанных с какой-либо хозяйственной операцией должны быть определяемыми. Это значит, что в момент признания доходов от продажи организация должна иметь возможность определить полную себестоимость реализуемой продукции (работ, услуг).

- Должник должен оплатить или принять на себя обязанность оплатить переданные ему материальные ценности.

Для целей налогообложения прибыли доходы подразделяются на два основных вида:

- доходы от реализации товаров (работ, услуг) и имущественных прав;

- внереализационные, прочие доходы.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств), иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников.

Расходы делятся на расходы от обычных видов деятельности и прочие расходы.

К расходам от обычных видов деятельности относятся расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров.

Эти расходы группируются по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления в страховые внебюджетные фонды;

- амортизация;

- прочие затраты. Прочими расходами являются:

- расходы от сдачи активов организации в аренду;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием основных средств и иных активов;

- проценты, уплачиваемые организацией за предоставленные ей кредиты и займы;

- штрафы, пени, неустойки за нарушение условий договоров;

- курсовые разницы;

- потери от чрезвычайных ситуаций, стихийных бедствий и др.

Затраты могут быть приняты к бухгалтерскому учету и включены в расходы организации для целей налогообложения при соблюдении следующих условий:

- Расходы должны производиться в соответствии с конкретным договором, требованием законодательных и нормативных актов.

- Сумма расходов должна быть определяемой.

- Организация должна оплатить или принять на себя обязанность оплатить данные расходы.

Для целей налогообложения в соответствии с НК РФ все затраты организации подразделяются на 2 группы:

- расходы, связанные с производством и реализацией;

- внереализационные, прочие расходы.

Валовая прибыль предприятия

Что такое валовая прибыль? Это первый итог, определяемый как разность между валовым доходом (ВД) и себестоимостью реализованной продукции (Срт) и налоговых начислений, включаемых в цену товара (НДС, акцизы, тарифы на перевозку):

ВП = ВД – Срт – НДС – АКЦ — Т

Себестоимость реализованной продукции – это все производственно-технологические расходы, включая стоимость сырья, материалов, амортизацию, заработную плату персонала, расходы на создание рабочих условий.

Налог на добавленную стоимость, акцизы включаются в цену товара, увеличивая его цену. Они не могут быть причиной увеличения валовой прибыли и подлежат перечислению в бюджет после реализации.

Тарифы на перевозку устанавливаются на основании договора и оплачиваются после его выполнения.

На данном этапе сопоставляется плановая и фактическая себестоимость. Определяется полученная экономия или перерасход по статьям затрат и причины расхождения в ту или иную сторону.

Следующий этап – промежуточный итог, который называют операционной прибылью.