- Как правильно составить претензию?

- Расчет пеней по налогам, сборам и страховым взносам

- Налог на имущество физических лиц

- Бухгалтерская сторона вопроса

- Пример 1

- Пример 2

- Основные принципы начисления неустойки

- Можно ли списать, уменьшить пени

- Как рассчитывается неустойка по госконтракту?

- Пени за просрочку коммунальных платежей – закон

- Нововведения 2017 года касательно пени на налоги

- Процентная ставка пени

- Расчёт пеней: формула

- Примеры расчета по новой системе

- Какой штраф за неуплату транспортного налога для физических лиц

- Что случилось?

- Что это значит?

- Как это отразится на бизнесменах?

- Пени как обеспечительная мера исполнения налоговых обязательств

- Алгоритм расчета пени по налогам и страховым взносам

- Особенности расчета

- Что делать, если не пришла квитанция из налоговой

- Начисляют ли пени за просрочку платежа по налогу?

- Как заплатить налог на недвижимость, если нет квитанции?

- Пени как обеспечительная мера исполнения налоговых обязательств

- Как пользоваться сервисом

- Определяем сумму пени

- Как рассчитать пени по налогам в онлайн калькуляторе — инструкция

- Примеры расчета в 2021 году

- Для организаций

- Для ИП

- Правила и формулы по НК РФ

Как правильно составить претензию?

Претензия оформляется в свободной форме, но существуют обязательные атрибуты:

- Наименование документа – указывается, как правило, претензия или досудебная претензия.

- Адресат – лицо, которому адресуется претензия;

- Адресант – лицо, от имени которого составляется претензия;

- Основание возникновения претензии – договор (соглашение сторон) на поставку товара, выполнение работ, оказание услуг в соответствии с которым у Адресата возникли обязательства перед Адресантом.

- Требование Адресанта – конкретное требование Адресанта к Адресату в соответствии с условиями договора или законодательства РФ. Например, устранение недостатков или замена товара и т.п.

- Срок выполнения требования – должен быть указан конкретный, разумный и обоснованный срок на выполнение требования, указанного в претензии, по истечении которого Адресант имеет право обращаться в суд.

- Подпись уполномоченного лица – претензия должна быть подписана уполномоченным лицом Адресанта, как правило руководитель организации Адресанта или лицо, которому делегированы такие полномочия руководителем.

- Банковские реквизиты Адресанта – должны быть указаны, если требование касается перечисления денежных средств, например, возврата аванса или уплата неустойки (штрафа, пени).

- В случае выставления пени, необходимо указать расчет такой пени.

После расчета пени на нашем онлайн калькуляторе расчета пени по 44-ФЗ Вы сможете сформировать образец претензии.

Расчет пеней по налогам, сборам и страховым взносам

Размер пеней по налогам и взносам равняется 1/300 ставки рефинансирования. Это значение действительно для физических лиц и ИП, а также для юридических лиц, период просрочки которых не превышает 30 дней. Дело в том, что с 1 октября 2017 года изменился расчет штрафа для организаций: начиная с 31-го дня просрочки размер пеней будет составлять уже 1/150 ключевой ставки.

Механизм начисления пеней описан в статье 75 Налогового кодекса. Иногда возникают споры, необходимо ли включать день уплаты в период просрочки. На практике Налоговая служба всегда этот день включает и наш калькулятор разработан с учетом этой практики.

Налог на имущество физических лиц

Налог на имущество по объектам, расположенным в границах внутригородских муниципальных образований городов федерального значения

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01010 03 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01010 03 2100 110 | пени по платежу |

| 182 1 06 01010 03 2200 110 | проценты по платежу |

| 182 1 06 01010 03 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах городских округов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01020 04 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 04 2100 110 | пени по платежу |

| 182 1 06 01020 04 2200 110 | проценты по платежу |

| 182 1 06 01020 04 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах городских округов с внутригородским делением

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01020 11 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 11 2100 110 | пени по платежу |

| 182 1 06 01020 11 2200 110 | проценты по платежу |

| 182 1 06 01020 11 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах внутригородских районов

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01020 12 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 12 2100 110 | пени по платежу |

| 182 1 06 01020 12 2200 110 | проценты по платежу |

| 182 1 06 01020 12 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах межселенных территорий

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01030 05 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 05 2100 110 | пени по платежу |

| 182 1 06 01030 05 2200 110 | проценты по платежу |

| 182 1 06 01030 05 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах сельских поселений

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01030 10 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 10 2100 110 | пени по платежу |

| 182 1 06 01030 10 2200 110 | проценты по платежу) |

| 182 1 06 01030 10 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах городских поселений

| КБК | Наименование платежа |

|---|---|

| 182 1 06 01030 13 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 13 2100 110 | пени по платежу |

| 182 1 06 01030 13 2200 110 | проценты по платежу |

| 182 1 06 01030 13 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Бухгалтерская сторона вопроса

Обсудим начисление НДС на пеню. У бухгалтеров зачастую возникает вопрос: как корректно отражаются в налоговых у бухгалтерских учетах штрафные неустойки и пеня. Многие из этих отчислений обнаруживаются во время проверок. Стоит ли облагать их НДС?

Отражать пеню и штрафы необходимо согласно счету 99 в колонке “Прибыль и убыток”. Это делается не зависимо от того, каков был период их начислений. Дата, по которой необходимо проводить этот дебет соответствует дню назначенной проверки.

Статья 270 Налогового Кодекса Российской Федерации гласит, что согласно налоговому учету, данные отчисления не могут быть представлены как расходные, следовательно, бухгалтерский и налоговый учет не имеют существенных разногласий.

Пример 1

Алексей Круглов взял в заем 10 тысяч рублей у Владимира Лескова, заключив договоренности. Согласно договору:

- Заемщик обязуется выплатить кредитные средства на протяжении 10 месяцев аннуитетными платежами (равными долями). Платежи будут начинаться в мае 2016 года (договор был заключен в апреле).

- Заемщик обязуется выплачивать средства с процентами равными 15% раньше 30-ого числа ежемесячно. Иначе:

- Заемщик будет вынужден выплатить пеню 100 руб. / сутки задержки.

Алексей Круглов не смог в августе выплатить свою часть долга, тем самым опоздал с платежом на неделю. Затем он вернул Владимиру Лескову сумму, предназначенную для прошлого месяца, включая наценку:

Ежемесячный платеж * процент + (срок просрочки*пеня)

Численно, расчет выглядит следующим образом:

1 000 * 1.15 + (7 * 100) = 1 850 руб.

Соответственно, неустойка, которую заплатил Алексей Круглов, равна 700 руб.

Пример 2

В договоренностях указывалось, что за каждые сутки опоздания, компания “Колибри” имеет право требовать от ООО “Цвет” пеню в размере 2% от цены за всю покупку.

Неустойка будет рассчитываться по формуле:

Пеня = Сумма согласно договору * Размер процентной ставки * Срок неоплаты

Численно это будет иметь такой вид:

120 000 * 2% * 9=120 000 * 0,02 * 9 = 21 600 рублей

Таким образом, ООО “Цвет” выплатила предприятию ИП “Колибри” неустойку в виде 21 600 рублей. Именно такой оказалась цена невыполнения своих обязанностей.

Как можно заметить, в расчете неустоек и штрафов по договору нет ничего сложного, всё опирается на простые математические вычисления. Самым основным является тщательность и своевременность изучения договоров с обеих сторон.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Формула расчета пени по ставке рефинансирования

Срок уплаты авансового платежа по УСН

Какие положены выплаты при увольнении по собственному желанию

Основные принципы начисления неустойки

Чтобы должнику — физическому лицу насчитали пени за коммунальные услуги с 2022 года, он должен не платить минимум 1 месяц. Согласно п. 14 ст. 155 ЖК РФ, штрафы начисляют с 31-го дня, следующего за крайним днем установленного срока внесения платы. Размер пени — 1/300 ставки рефинансирования, установленной ЦБ РФ. Рассчитанную сумму будут автоматически вписывать в квитанцию наравне с долгом и текущим платежом в течение 90 календарных дней. Если должнику трех месяцев на полный расчет мало, ему придется платить в 2 раза больше: с 91-го дня расчеты производятся с учетом 1/130 ставки ЦБ РФ.

Приведенные выше размеры неустойки касались только долгов по коммунальным платежам. В случае неполной или несвоевременной уплаты взносов на капитальный ремонт размер пени – 1/300 ставки ЦБ РФ. Начисляется она также с 31-го дня просрочки, но ее размер не увеличивается, независимо от того, когда плательщик погасит долг. Это прописано в п. 14.1 ст. 155 ЖК РФ.

Отметим, что увеличивать размеры неустоек кредиторам запрещено. Кроме того, на пеню нельзя начислять дополнительные проценты. Это вытекает из п. 5 ст. 395 ГК РФ.

Можно ли списать, уменьшить пени

- смерть человека;

- признание его в судебном порядке банкротом;

- истечение сроков давности привлечения к гражданско-правовой ответственности;

- закрытие исполнительного производства в связи с невозможностью исполнения.

Особое внимание стоит уделить возможность уменьшения суммы данных штрафных санкций. Уменьшение возможно в исключительных случаях и только по решению суда

Это разъяснено в Постановлении Пленума ВС РФ.

В комментарии к нему прямо указано, что если суд выявит обстоятельства, позволяющие уменьшить размер взыскания, то это допускается. Сюда может быть отнесено, например, тяжелое материальное положение, многодетность, инвалидность и др.

Как рассчитывается неустойка по госконтракту?

Калькулятор расчета пени поможет вычислить в соответствии с ч. 7 ст.34 Федерального закона №44-ФЗ правильный размер неустойки (пени) по контракту.

Размер пени устанавливается в размере одной трехсотой действующей на дату уплаты пени ключевой ставки Центрального банка Российской Федерации от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем).

Наш онлайн калькулятор расчета пени самостоятельно отслеживает изменение ключевой ставки Центрального банка Российской Федерации.

Срок, в течение которого начисляется пеня, начинается со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства, за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом, и заканчивается днем фактического исполнения обязательств (включается в срок просрочки)

Существуют исключения, ч. 7 ст.34 Федерального закона №44-ФЗ предусмотрено, что если законодательством Российской Федерации установлен иной порядок начисления пени, то применяется другой порядок.

Т.е. порядок начисления пени, предусмотренный ч.7 ст.34 Закона о контрактной системе является общим и применяется в случаях, когда другими законам не установлено специального порядка начисления пени. Например, в сфере энергоснабжения в соответствии с Постановлением Правительства РФ от 04.05.2012г. №442 существенным условием договора энергоснабжения или купли-продажи электрической энергии является также ответственность сторон, определяемая данным постановлением.

Пени за просрочку коммунальных платежей – закон

Основным нормативным правовым регулятором, затрагивающим данный вопрос, является ФЗ №307, который внес изменения в отдельные правовые акты по поводу взимания штрафных санкций в случае неуплаты в срок услуг ЖКХ.

Нельзя забывать и еще об одном важнейшем регуляторе данных правоотношений, а именно, о Жилищном Кодексе РФ. Именно там указана обязанность физических лиц платить помесячное вознаграждение за предоставление электроэнергии, воды, газа и др. Уплата может быть произведена как в ТСЖ, управляющим компаниям или же напрямую ресурсоснабжающим организациям. Все зависит от того, какой именно способ избрали сами жильцы.

Просрочка квартплаты за услуги жилищно-коммунального хозяйства влечет за собой массу негативных последствий, куда входит как уплата пени, так и полное прекращение подачи коммунального блага.

Нововведения 2017 года касательно пени на налоги

С начала 2017 года закон, регулирующий налоговые обязательства, распространился на страховые взносы (медицинские, пенсионные, по нетрудоспособности и декретному отпуску). Соответственно, на указанные виды взносов также рассчитываются пени, в случае несвоевременной уплаты.

Пени начисляется одинаково и для физлиц, и для юрлиц, но по разным процентным ставкам

С осени 2017 года по новым правилам пени стали рассчитываться для фирм, компаний и организаций – лиц юридических. Для них изменилась процентная ставка пени.

Процентная ставка пени

Для физических лиц, включая индивидуальных предпринимателей, пени начисляется по процентной ставке, равной одной трёхсотой ставки рефинансирования Центрального банка страны. Для юридических лиц процентная ставка иная.

Таблица 1. Процентная ставка для юридических лиц

| Период просрочки | Формула расчета пени |

|---|---|

| Фирмы, просрочившие платежи не более, чем на тридцать дней включительно, будут платить пени по ставке в размере одной трёхсотой ставки рефинансирования ЦБ РФ (как и физлица). |

Формула расчёта пени для юрлиц по общему правилу |

| Фирмы, просрочившие налоговые выплаты более, чем на тридцать календарных дней, за период тех самых тридцати дней будут платить по стандартной ставке (1/300 ставки рефинансирования ЦБ РФ), а начиная с тридцать первого дня задолженности – по ставке, равной одной стопятидесятой (1/150), то есть вдвое меньше. |

Формула расчёта пени для юрлиц для первых 30 дней просрочки Формула расчёт пени для юрлиц начиная с 31 дня просрочки |

Рассмотрим на примере. Фирма «Белые росы» обязана выплатить ЕНВД в размере десять тысяч рублей за третий квартал года не позднее, чем 25 октября 2017 года. Фактически же деньги попали в казну государства только 30 ноября этого же года. Ставка рефинансирования в этот период равнялась 8,5 процентам. Соответственно, «Белые росы» будут должны заплатить пени в размере 113, 3 рубля. Как получилась эта сумма?

Согласно нововведениям 2017 года, о которых мы упомянули, за первые тридцать дней просрочки формула будет такой: 10 000 рублей задолженность х 8,5% х 1/300 х 30 дней (с 26 октября по 24 ноября). Следующий период считается иначе: 10 000 рублей долга х 8,5% х 1/150 х 5 дней (с 25 по 29 ноября).

Расчёт пеней: формула

Как мы указали выше, пени высчитываются в процентном соотношении от суммы налога, не уплаченной в срок. Классическая формула для расчетов выглядит следующим образом:

Актуальное значение ключевой ставки ЦБ нужно уточнять на период имеющейся задолженности

Далее нужно разобраться с тем, как высчитывать количество дней, в которые платёж был просрочен. Согласно статье №75 налогового кодекса страны, просрочка начинает считаться со дня, следующего за сроком выплаты налогового сбора (даты, когда нужно было заплатить, но этого не произошло) и до дня, предшествующего фактической выплате. То есть, просрочка основных налоговых платежей в любом случае считается со 2 декабря (как мы помним, крайний срок внесения денег – 1 декабря года, идущего за налоговым периодом). К примеру, человеку нужно уплатить налоговый сбор за 2017 год. Он не сделал этого вовремя, а перечислил деньги 16 марта 2018 года. Количество дней просрочки в его случае – тринадцать. Соответственно, если бы платёж был просрочен всего на день, пени бы плательщику не грозили.

Не стоит забывать, что пени начисляется и на авансовые налоговые сборы, не перечисленные вовремя. В данной ситуации количество дней просрочки высчитывается индивидуально, в зависимости от графика внесения авансов. Эта информация актуальна только для юридических лиц.

Примеры расчета по новой системе

Для рядовых владельцев квартир и частных домов актуальны следующие схемы расчетов пени:

Размер пени зависит от количества дней, когда не производилась оплата

- К примеру, вы задолжали управляющей компании 2022 рублей. Начиная с 31 дня просрочки платежа, ежедневно вам будет начисляться пени в размере 6000*0,11*1/300 = 2,2 рубля. То есть, за первые три месяца (включая первый «льготный» месяц) вам «накапает» 132 рубля пени.

- Начиная с 91 дня, штрафной тариф поднимается до 1/130 ставки. Если мы считаем все те же 2022 рублей, то в четвертом месяце вам будет начисляться уже 5,08 рубля в день. То есть за четвертый и каждый последующий месяц вам придется заплатить по 152,4 рубля. Таким образом, пени за просрочку возрастом в полгода составит почти 590 рублей. Однако не забывайте, что все эти месяцы вам будут начисляться новые счета за коммунальные услуги. И если вы не будете оплачивать и их, то размер пени вырастет в разы.

Какой штраф за неуплату транспортного налога для физических лиц

Оплатить транспортный налог необходимо до 1 декабря года, который следует за истекшим налоговым периодом. Так как налоговым периодом по ч. 1 ст. 360 НК РФ считается календарный год, то налог за 2018 год необходимо уплатить не позднее 1 декабря 2018.

«Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом». (ч. 1 ст. 363 НК РФ)

Просрочка уплаты налога приводит к ответственности в виде начисления пени за каждый день просрочки. Процент пени равен 1/300 ставки рефинансирования Центробанка.

«Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога.

Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации». (ч. 4 ст. 75 НК РФ)

Важно: Текущую процентную ставку рефинансирования можно узнать на сайте ЦБ. В случае неуплаты налога, пени, штрафов физическим лицом производится взыскание налога согласно ст

48 НК РФ через суд

В случае неуплаты налога, пени, штрафов физическим лицом производится взыскание налога согласно ст. 48 НК РФ через суд.

Если Вам необходима консультация по поводу того, как оплатить штраф в налоговую, или же Вы желаете оспорить наложенный штраф, обратитесь за помощью к юристу.

Что случилось?

Налоговая теперь не может штрафовать предпринимателя за просрочку по налогу на доходы физических лиц, если тот сам погасил задолженность. Причина просрочки не имеет значения. Такое решение принял Конституционный суд по делу одного предпринимателя.

Во время выездной проверки налоговая обнаружила, что фирма перечислила НДФЛ позже срока. Инспекторы выписали штраф 299 403 ₽ и пеню 4896 ₽. Бизнесмен не согласился со штрафом и обратился в суд — доказать, что не должен платить штраф, потому что успел исправить ошибку до прихода налоговой. В городском, районном и областном судах бизнесмену отказали, а в Верховном даже не приняли жалобу. Тогда он обратился в Конституционный суд. Конституционный суд молодец — подтвердил правоту предпринимателя и разрешил не платить штраф.

Больше налоговики не смогут штрафовать предпринимателей, которые самостоятельно исправили нарушение — решение Конституционного суда обязательно для всех.

Что это значит?

Если бизнесмен вовремя не перечислит НДФЛ, ему полагается штраф — 20% от неуплаченной суммы налогов (ст. 123 НК РФ).

Бывает, бизнесмен допускает ошибку в бухучете или неправильно заполняет декларацию. Штрафа не будет, если он исправит ошибку, доплатит недостающую сумму налога и подаст уточняющую декларацию. Даже если это произойдет позже срока уплаты налогов. Налоговый кодекс предусматривает два таких случая (п. 4 ст. 81 НК РФ):

- Если бизнесмен заплатил недостающую сумму налога и подал исправленную декларацию до того, как узнал, что налоговики обнаружили ошибку или назначили выездную проверку.

- Если бизнесмен подал уточненную декларацию после выездной проверки, во время которой инспектор не обнаружил ошибок, занижающих сумму налога.

В нашем случае бизнесмен правильно составил декларацию, но просрочил платеж по НДФЛ за своих сотрудников. Несмотря на то, что он сам исправил нарушение и заплатил пеню за просрочку до того, как это обнаружили налоговики, инспектор назначил штраф. В налоговой посчитали: раз бизнесмен ничего не исправлял и не подавал уточненную декларацию, то п. 4 с. 81 НК РФ на него не распространяется. Значит, можно накладывать санкции в виде штрафа.

Все суды поддержали позицию налоговиков, а Верховный суд жалобу не принял. Тогда бизнесмен обратился в Конституционный суд, чтобы тот проверил конституционность положений ст. 123 НК РФ и п. 4 ст. 81 НК РФ. Суд постановил, что нормы статей не противоречат конституции, но подтвердил правоту бизнесмена. Если бизнесмен заплатил задолженность и пеню за просрочку по НДФЛ раньше, чем о нарушении узнали налоговики, он не должен платить штраф. Причины просрочки не имеют значения. Появился прецедент.

Как это отразится на бизнесменах?

Раньше налоговики штрафовали предпринимателей за просрочку по НДФЛ, если она не была связана с ошибками в декларации. Даже если бизнесмен исправлял нарушение самостоятельно. Теперь инспектор не сможет выписывать штрафы независимо от причины просрочки. Главное — исправить нарушение раньше, чем его обнаружит налоговая. Если штраф всё же назначат, можно смело судиться с налоговой. Учитывая прецедент, выиграть суд будет несложно.

Подытожим

Если просрочили платеж по НДФЛ, исправьте нарушение до того, как его обнаружит налоговая.

Пени как обеспечительная мера исполнения налоговых обязательств

Пеней признается денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки ( НК РФ).

Пеня не является санкцией, а относится к одной из обеспечительных мер по исполнению обязанности по уплате налогов, сборов, страховых взносов, на что указывает НК РФ.

Сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога и независимо от применения других мер обеспечения исполнения обязанности по уплате налога, а также мер ответственности за нарушение законодательства о налогах и сборах ( НК РФ).

Алгоритм расчета пени по налогам и страховым взносам

Порядок расчета пени по налогам и страховым взносам на обязательное пенсионное, медицинское страхование и страхование на случай временной нетрудоспособности (далее – взносы на ОПС, ОМС и ВНиМ) установлен ст. 75 НК РФ. Из ее норм можно вывести формулу для расчета.

В первые 30 дней просрочки она будет такой:

Пеня = Недоимка × Ставка рефинансирования × 1 / 300 × Количество календарных дней просрочки.

По этой же формуле рассчитывается пеня по страховым взносам на страхование от несчастных случаев на производстве за весь период просрочки.

Если налогоплательщик опоздал с оплатой налога или взноса на ОПС, ОМС и ВНиМ более чем на 30 дней, то с 31 дня просрочки пеня будет рассчитываться по другой формуле:

Пеня = Недоимка × Ставка рефинансирования × 1 / 150 × Количество календарных дней просрочки.

Полученные результаты складываются. Итогом этой операции будет сумма пени, которую нужно уплатить.

Особенности расчета

Определяя количество дней просрочки, нужно помнить, что первым днем будет день, следующий за установленной законом датой уплаты налога. При этом день уплаты задолженности включается в расчет за исключением случаев, когда недоимка по налогам и страховым взносам, установленным НК РФ, возникла до 27.12.2018 включительно. В этом случае день погашения задолженности в период просрочки не включается.

Начисленная пеня не должна превышать сумму недоимки, однако это ограничение не действует для взносов на травматизм и при возникновении недоимки по налогам и взносам, предусмотренным НК РФ, до 27.12.2018 включительно.

Как правило, пеню рассчитывает налоговая инспекция в автоматическом режиме. При необходимости ее можно рассчитать самостоятельно, однако это не всегда просто, так как необходимо учитывать множество факторов, влияющих на порядок расчета. Легко и быстро рассчитать пеню по налогам и страховым взносам можно с помощью специального калькулятора.

Что делать, если не пришла квитанция из налоговой

Налоговое уведомление об оплате имущественного налога должно прийти к вам несколькими способами (ст. 52 п. 4, НК):

- Его передадут вам (или вашему законному представителю) лично.

- Направят по почте заказным письмом.

- Передадут в электронном виде через «Личный кабинет налогоплательщика» или через портал Госуслуг.

Через 6 дней после отправки сообщения почтой оно считается полученным (п. 4 ст. 52 НК). Никогда не успокаивайтесь, если с 1 ноября по 1 декабря вам не пришло письмо об имущественном налоге. Позвоните, проясните ситуацию. Если ответят, что уведомление выслано, а вы его не получили, срочно принимайте меры. Придите в налоговую с паспортом, возьмите квитанцию и оплатите.

Есть вариант, когда налоговая не будет направлять вам уведомлений о налоге в течение двух лет подряд, но на третий пришлёт расчёт сразу за 3 года. Это возможно по п. 3 ст. 409 НК. Налог нужно оплатить. За все три года. До 1 декабря.

Начисляют ли пени за просрочку платежа по налогу?

Если не уплатить имущественный налог вовремя, то вам начислят пени (п. 1 ст. 75 НК). Эта величина для физических лиц рассчитывается, согласно абз. 2 п. 4 ст. 75 НК:

платёж за просрочку (пени) = (сумма налога х ставка рефинансирования) / 300 х количество дней просрочки.

Налоговая не оставит вас в покое, пока не получит платежи. Сначала придёт требование об уплате недоимки по налогу и пени. Там будет указана вся сумма долга, которую вы обязаны уплатить в течение 8 рабочих дней (абз. 1 и 4 п. 4 ст. 69 НК). Если упорствовать и не платить, налоговики отправят результаты проверки в следственные органы, которые могут возбудить уголовное дело (абз. 3 п. 4 ст. 69 НК).

Кроме этого, вы получите штраф – 20% или 40% от суммы долга (п.1, п. 3 ст. 122 НК).

Как заплатить налог на недвижимость, если нет квитанции?

Портал Госуслуг:

- Зайти в личный кабинет.

- Заполнить заявку на оплату налога, введя свой ИНН.

- Получить информацию о задолженности.

- Оплатить картой банка.

Сайт ФНС:

- Зайти в личный кабинет.

- Нажать кнопку «Начислено».

- Нажать «Оплатить начисления».

- Войти в личный кабинет.

- Нажать «Переводы и платежи».

- Выбрать «Федеральная налоговая служба».

- Нажать «Поиск и уплата налогов ФНС».

- Заполнить реквизиты оплаты, найдя задолженность по ИНН.

- Указать счёт для списания.

- Сделать перевод.

Яндекс Деньги:

- Создать аккаунт.

- Произвести его верификацию.

- Ввести свой ИНН.

- Оплатить задолженность.

Моя соседка успела заплатить налог за дом вовремя. Штраф ей не дали, а пени больше напугали своим названием, чем размером. Сын, школьник, зарегистрировал её на портале Госуслуг, но она пообещала, что следующий ноябрь каждый день будет проверять почтовый ящик сама.

Пени как обеспечительная мера исполнения налоговых обязательств

Пеней признается денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки ( НК РФ).

Пеня не является санкцией, а относится к одной из обеспечительных мер по исполнению обязанности по уплате налогов, сборов, страховых взносов, на что указывает НК РФ.

Сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога и независимо от применения других мер обеспечения исполнения обязанности по уплате налога, а также мер ответственности за нарушение законодательства о налогах и сборах ( НК РФ).

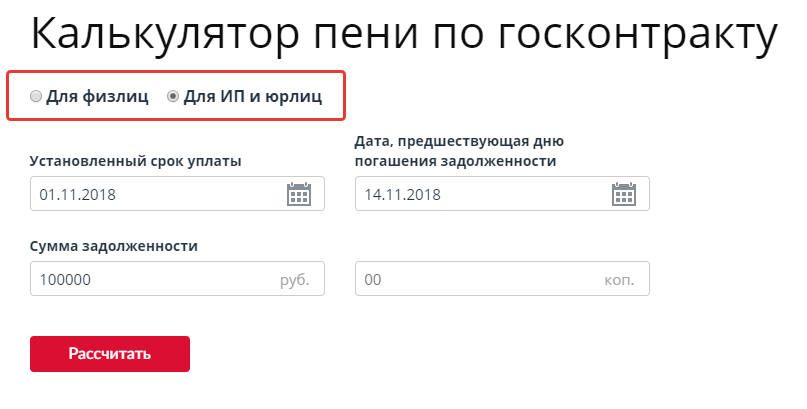

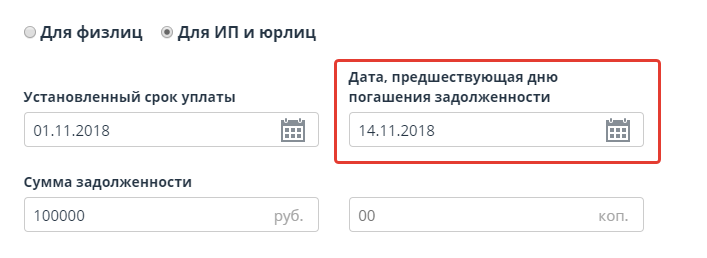

Как пользоваться сервисом

Использовать калькулятор очень просто. Покажем, как он работает, на таком примере. Допустим, Зиновий Заказчиков не успел вовремя оплатить последний этап работ по госконтракту — 100 000 рублей. Обязан перевести деньги 1 ноября, а делает это только 15 ноября. Вместе с долгом ему придется перечислить поставщику еще и неустойку, а для этого — рассчитать ее.

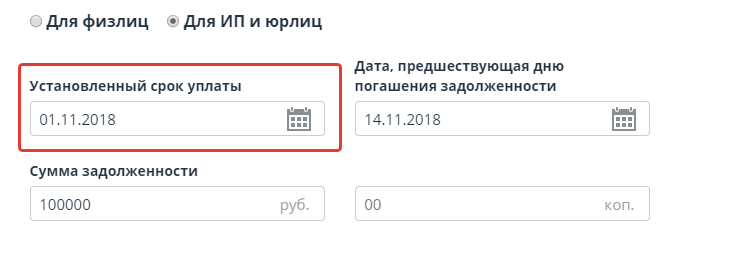

Шаг 1. Чтобы калькулятор пеней онлайн рассчитать сумму мог правильно, укажите, являетесь ли вы юридическим или физическим лицом. Для этого отметьте подходящий пункт. Заказчиков — юрлицо, поэтому его выбор — «Для ИП и юрлиц».

Шаг 2. Теперь укажите установленный контрактом срок оплаты или исполнения обязательств.

Шаг 3. Важный момент. Число дней просрочки, чтобы сделать расчет, калькулятор подсчитает сам

Но важно ввести правильные данные. Второе число — это дата накануне того дня, когда погашается задолженность

Заказчиков перечисляет деньги 15 ноября, поэтому в этой ячейке вводит предыдущий день — 14 ноября.

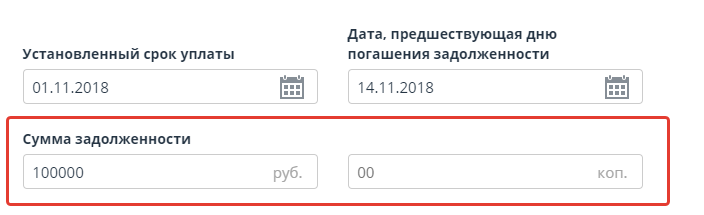

Шаг 4. Теперь введите сумму задолженности: отдельно — рубли и отдельно — копейки.

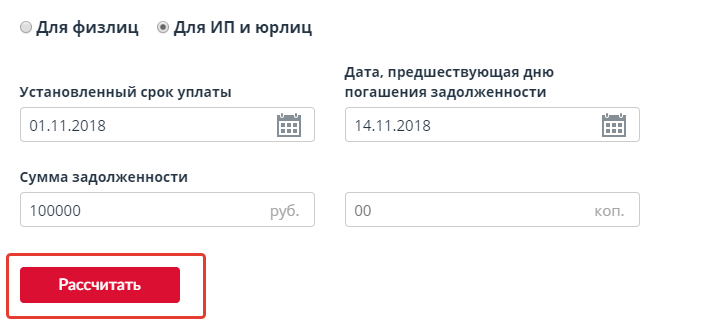

Шаг 5. Осталось нажать на кнопку «Рассчитать».

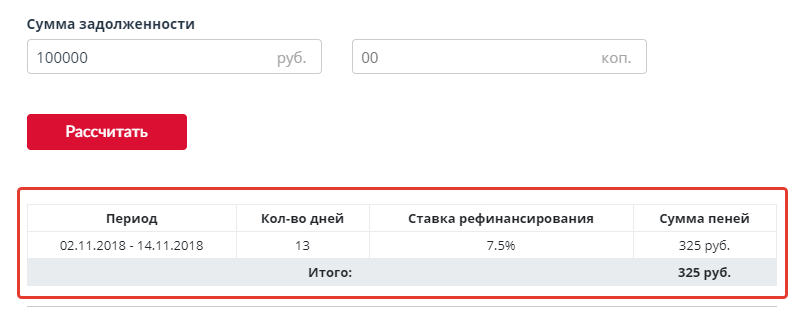

Результат отобразится ниже. Захарию Заказчикову повезло: сверх договора ему придется заплатить всего 325 рублей. Помимо искомой суммы, вы узнаете число дней просрочки и текущую ставку рефинансирования.

Расчет пени онлайн завершен. Осталось добавить полученную сумму к долгу и перевести ее второй стороне по договору.

Определяем сумму пени

Пеня, в отличие от многих других денежных обязательств, никогда не устанавливается в фиксированной денежной форме. Пеня всегда представляет собой установленный законодательно или оговоренный сторонами процент от невнесенной вовремя суммы. При этом определяющее значение имеет ключевая ставка, приравненная к ставке рефинансирования, установленная Центробанком РФ. Ее размер указан на официальном сайте Центробанка (на 2017 год составляет 10%), а также этой ставке посвящена отдельная страница на нашем сайте.

За каждый день просрочки обычно начисляется одна из долей от ключевой ставки ЦБ:

- одна трехсотая часть (именно по ней считает наш калькулятор);

- 1 : 150;

- 1: 130.

При начислении пени по договору устанавливается процентное соотношение к сумме неуплаты при просрочке.

К СВЕДЕНИЮ! Границы минимума или максимума назначения пени не установлены, но если за защитой прав придется обратиться к суду, а он сочтет сумму несоразмерной, то вправе будет снизить ее (ст. 333 ГК РФ) при подаче соответствующего заявления от ответчика. Вплоть до 2011 года суд был вправе совершать подобные действия по своей инициативе.

Как рассчитать пени по налогам в онлайн калькуляторе — инструкция

Для расчета процентов, подлежащих уплате в связи с возникшей налоговой задолженностью, нужно знать три показателя — сумму долга, количество дней просрочки и период ее действия для определения актуальной ставки рефинансирования.

Кроме того, важно понимать, для кого проводится расчет — для организации или физического лица, в том числе зарегистрированного в качестве предпринимателя. Для ИП и юридических лиц действуют разные правила, установленные п

4 ст.75 НК РФ.

Чтобы рассчитать пени по налогам, заполните в онлайн калькуляторе четыре поля:

|

Шаг 1 |

В поле 1 калькулятора укажите, кем является налогоплательщик – юридическом лицом или индивидуальным предпринимателям. |

Для организаций и ИП действуют разные правила расчета. Для ИП берется 1/300 ставки для всех дней просрочки, а для юрлиц – за первые 30 дней долга начисляется 1/300 ставки, а с 31-го – 1/150 ставки рефинансирования. |

|

Шаг 2 |

В поле 2 укажите сумму долга | В поле вносится общая сумма налога, не уплаченная в положенный срок. |

|

Шаг 3 |

В поле 3 внесите количество дней просрочки | Период просрочки – это срок, начиная со дня, следующего за сроком уплаты налога, по день погашения задолженности. |

|

Шаг 4 |

В поле 4 выберите ставку рефинансирования | Для расчета нужно применять ту ставку рефинансирования, которая действует в период просрочки. Если в это время ставка менялась, то вычисления проводится отдельно для каждого значения с учетом количество дней просрочки, приходящихся на время действия данной ставки. |

Форма онлайн калькулятора:

Результатом расчета будет сумма пени, которую нужно доплатить в связи с неуплатой налога в срок.

Примеры расчета в 2021 году

Ниже приведено два примера для организации и индивидуального предпринимателя, для которых порядок расчета отличается.

Для организаций

Исходные данные:

ООО «Альфа» должно было заплатить налог на прибыль за 4 квартал 2020 года — до 29 марта 2021 года, однако фактически перечисление произошло 30 апреля 2021. Налоговая сумма составляет 156 000 руб.

Заполним онлайн форму:

- 1 — выбирается пункт «Организация»

- 2 — долг — 156000;

- 3 — дни просрочки — 32 (с 30.03.2021 по 30.04.2021);

- 4 — выбирается ставка 4.5%, которая действовала в указанный период.

Результаты расчета калькулятора:

Пени = 795,60 руб.

То есть 30 апреля 2021 ООО «Альфа» должно заплатить не только налог 156 000, но и 795,60.

Калькулятор в заполненном виде:

Для ИП

Исходные данные:

ИП Потапов П. П. выплатил зарплату работникам за март 2021 — 08 апреля, срок для уплаты НДФЛ с заработной платы — 09 апреля, однако фактически перечисление произошло 16 апреля 2021. Налоговая сумма составляет 58 000 руб.

Заполним онлайн форму:

- 1 — выбирается пункт «ИП»

- 2 — долг — 58000;

- 3 — дни просрочки — 7 (с 09.04.2021 по 16.04.2021);

- 4 — выбирается ставка 4.5%, которая действовала в указанный период.

Результаты калькулятора:

Пени = 60,90 руб.

То есть 5 апреля 2021 ИП Потапов должен заплатить не только НДФЛ 58 000, но и 60,90.

Калькулятор в заполненном виде:

Правила и формулы по НК РФ

Порядок начисления пени прописан в ст. 75 НК РФ.

Для физических лиц и ИП действует следующая формула:

Для организаций действует следующая формула:

То есть за первые 30 дней начисляется пени по тем же правилам, что и для ИП, за каждый последующий в двойном размере.

Проведем расчет для примеров выше и сравним их с показателями онлайн калькулятора:

Для ИП:

- долг = 58000;

- срок уплаты налога = 9 апреля 2021;

- фактическое погашение недоимки = 16 апреля 2021;

- ставка в период с 09 по 16 апреля = 4.5%.

Пени = 58 000 * 7 дн. * 1/300 * 0,045 = 60,90 руб.

Аналогичный результат получен в калькуляторе.

Для организаций:

- долг = 156 000;

- срок уплаты = 29 марта 2021;

- фактическое погашение недоимки = 30 апреля 2021;

- ставка = 4.5%.

Период просрочки = 32 дня (с 30 марта по 30 апреля 2021).

Проценты за первые 30 дней = 156 000 * 30 * 1/300 * 0,045 = 702.

За оставшиеся 2 дня = 156 000 * 2 * 1/150 * 0,045 = 93,60.

Общая сумма = 702 + 93,60 = 795,60 руб.