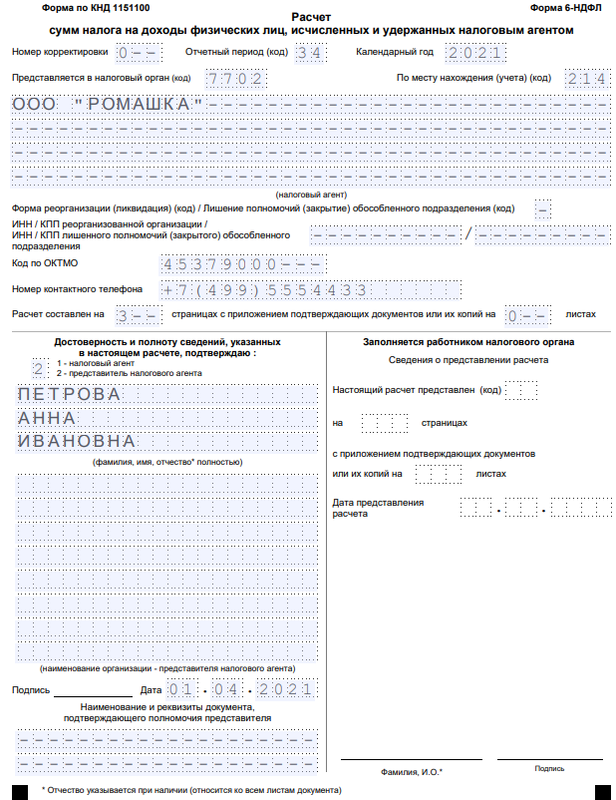

- Как правильно сдать корректировку по 6 ндфл

- Выплаты при увольнении в 6-НДФЛ

- Отражение возврата налога в форме 6 НДФЛ: как это сделать правильно?

- Случаи, когда налоги необходимо вернуть

- Как происходит возврат средств

- Форма 6 НДФЛ, отражение возврата

- Отражение переплаты, если сумма возвращена в другом периоде

- Общие ошибки

- Техническая ошибка

- Как подготовить корректировку

- Для чего самостоятельно корректировать 6-НДФЛ

- Когда уточненка необходима

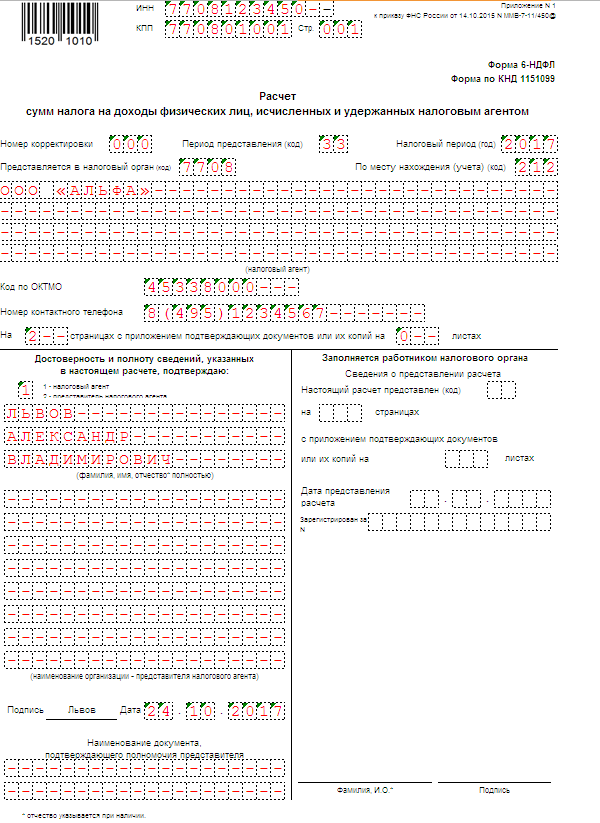

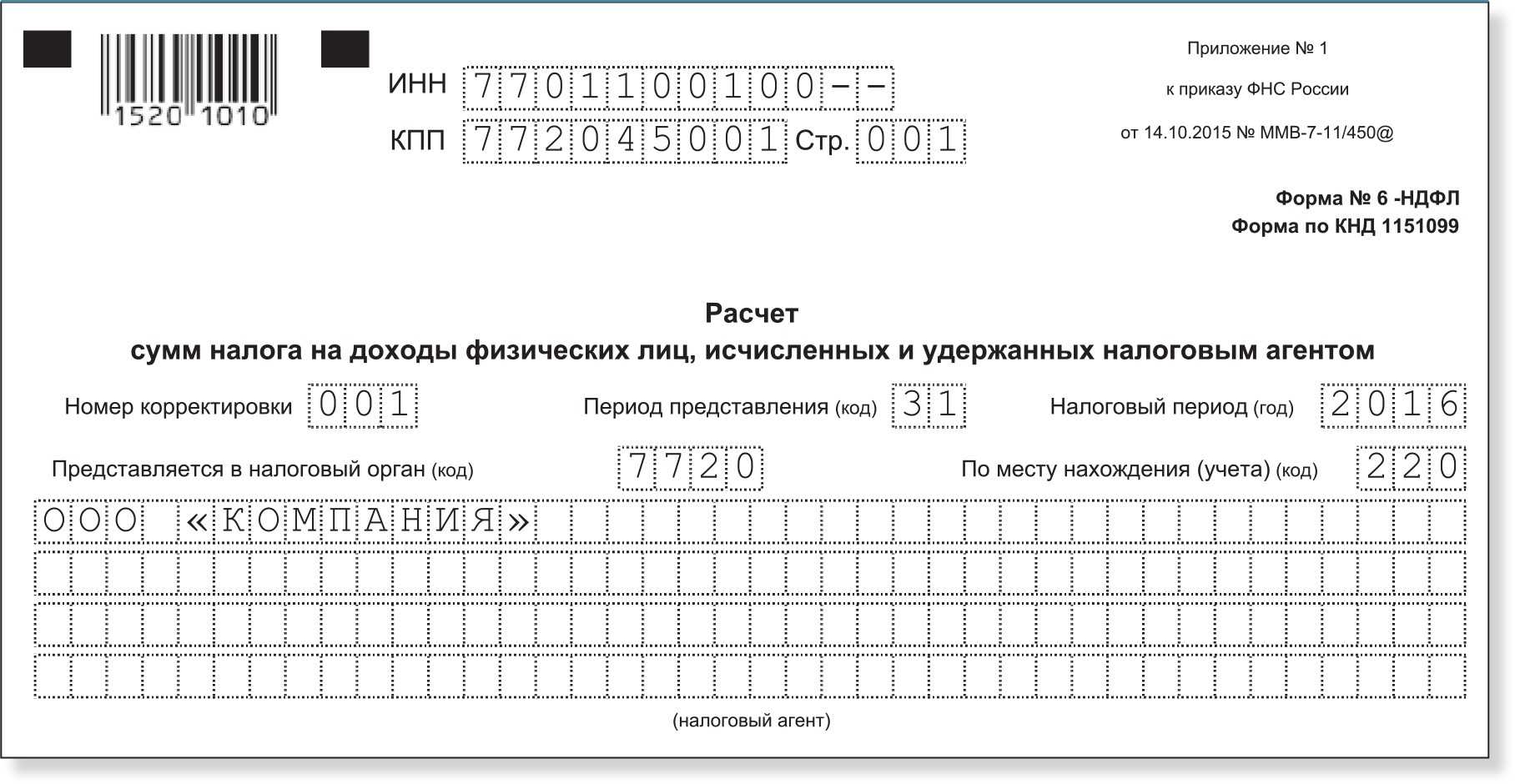

- Как заполнить и сдать корректировку по 6-НДФЛ за 2017 год

- Важные тонкости выплаты отпускных

- Пример 1. Отпускные выплачены в последний месяц квартала, последний день месяца — выходной

- Пример 2. Заполнение Расчета 6-НДФЛ при уменьшении суммы отпускных

- Возврат сотруднику переплаченного НДФЛ

- Когда сдается корректировка 6-НДФЛ

- Как в «Налогоплательщике» сделать корректировку 2-НДФЛ

Как правильно сдать корректировку по 6 ндфл

Платежка по НДФЛ: заполняем поле 107 правильно

Недавнее письмо ФНС от 12.07. г. № ЗН-4-1/12498@ о порядке заполнения поля 107 налоговых платежек наделало много шума. Ведь некоторые эксперты решили (тем самым взбудоражив бухгалтеров), что при перечислении в бюджет агентского НДФЛ в данном поле нужно указывать не период, за который перечисляется налог (например, «МС.07.»), а конкретную дату уплаты налога (допустим «06.08.»).

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

База по страховым взносам для ИП: что поменяется в году

С 01.01. утрачивает силу Закон о страховых взносах от 24.07.2009 № 212-ФЗ. С этого момента порядок уплаты взносов будет регулироваться НК РФ.

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Санитарные требования к рабочим местам обновили

С 01.01. года вводятся в действие новые Санитарно-эпидемиологические требования к физическим факторам на рабочих местах. Одновременно с этим некоторые старые СанПиН утрачивают силу.

Выплаты при увольнении в 6-НДФЛ

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются.

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере.

Датой фактического получения дохода для оплаты труда является последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и т.д.) – дата выплаты. В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ).

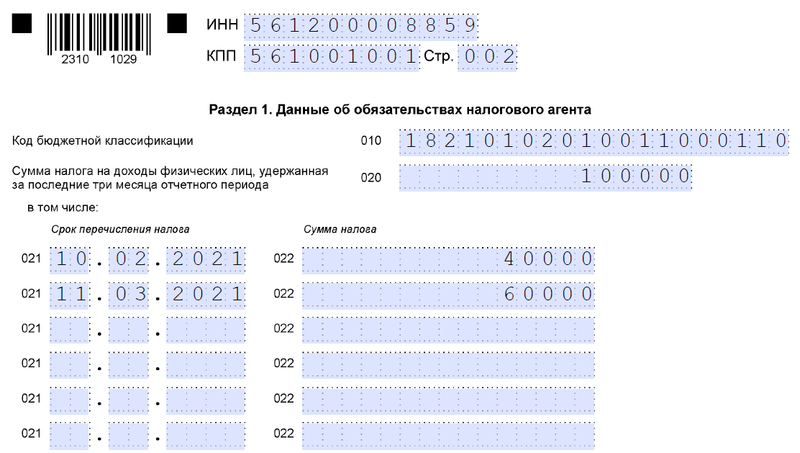

В разд. 1 нужно отразить:

- в поле 020 – общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с выплаты при увольнении;

- в поле 021 – рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022 – общую сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021, в том числе сумму налога, удержанную с выплаты при увольнении.

В разд. 2 нужно отразить:

- в поле 110 – общую сумму доходов, начисленных по всем физлицам с начала года, в том числе выплаты при увольнении;

- в поле 112 – общую сумму доходов, начисленных по всем физлицам с начала года по трудовым договорам (контрактам), в том числе выплаты при увольнении;

- в поле 120 – общее количество физлиц, которые получили доходы, в том числе при увольнении;

- в поле 140 – сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

- в поле 160 – общую сумму НДФЛ, удержанную с начала года, включая налог, удержанный с выплаты при увольнении.

Отражение возврата налога в форме 6 НДФЛ: как это сделать правильно?

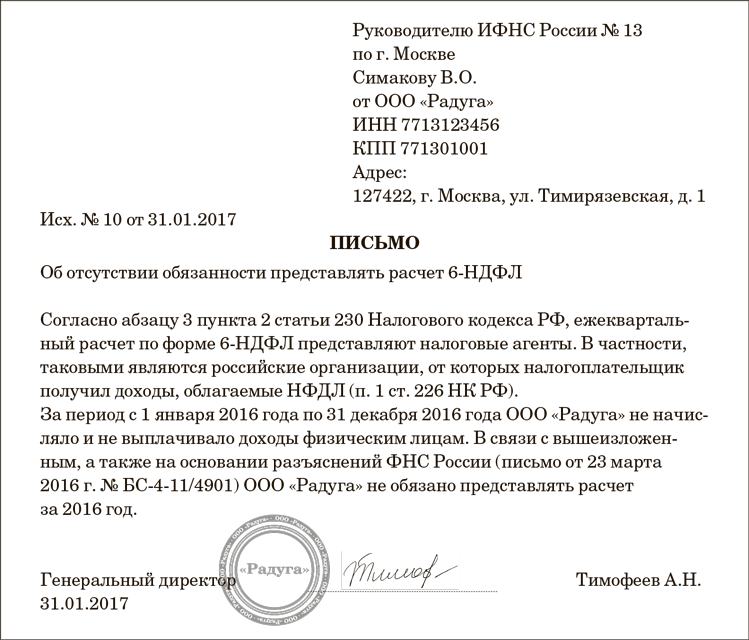

Все организации и ИП, заключающие трудовые договора с физическими лицами должны сдавать дополнительный отчет по доходам своих сотрудников. Он содержит и информацию о налогах, которые удерживаются с них. Форму 6 НДФЛ нужно сдавать ежеквартально.

Случаи, когда налоги необходимо вернуть

НДФЛ в размере 13% удерживается со всех доходов сотрудников, которые являются налоговыми резидентами России. Обязанность по удержанию и перечислению, средств в бюджет возлагаются на работодателя. Но порой в бюджет фактически перечисляется большая сумма, чем это положено. На это могут быть несколько причин:

- техническая ошибка в расчете;

- неучтенные льготы в отношении имущественных вычетов;

- произведен перерасчет дохода, например, отпускных;

- изменился статус работника, с нерезидента на резидента.

Работодатель должен известить сотрудника об излишне удержанной у него сумме в течение 10 дней с момента обнаружения ошибки (абз. 2. п. 1. ст. 231 НК РФ). Работнику, для того, чтобы ему вернули сумму налога, необходимо написать заявление (абз. 1. п. 1. ст. 231 НК РФ).

На заметку! Законодательство установило для этого трехлетний срок. Отчет начинается со дня перечисления переплаты.

Как происходит возврат средств

После того, как человек написал заявление, у работодателя есть 3 месяца на возврат средств. Деньги возвращаются из исчисленного НДФЛ, который удерживается с сотрудников, за установленные 3 месяцев.

Если начисленная сумма НДФЛ за установленный период, недостаточна, возмещение происходит через ИФНС. В течение 10 дней с момента поступления от сотрудника соответствующего запроса, налоговый агент отправляет в ИФНС заявление о возврате ошибочно перечисленных сумм (абз.6, п.1 ст. 231 НК РФ). К заявлению прикладываются документы, подтверждающие наличие ошибок в перечислениях.

Работодатель может выплатить работнику ошибочно удержанную сумму из собственных средств, а после получить ее из налоговой.

При ликвидации предприятия, гражданин сам обращается за переплатой в налоговую инспекцию, с заявлением и декларацией 3-НДФЛ (абз.10, п. 1 ст. 231 НК РФ).

Справка! Удержанный подоходный налог по ставки 30% у резидента РФ, возвращается работником самостоятельно через ИФНС.

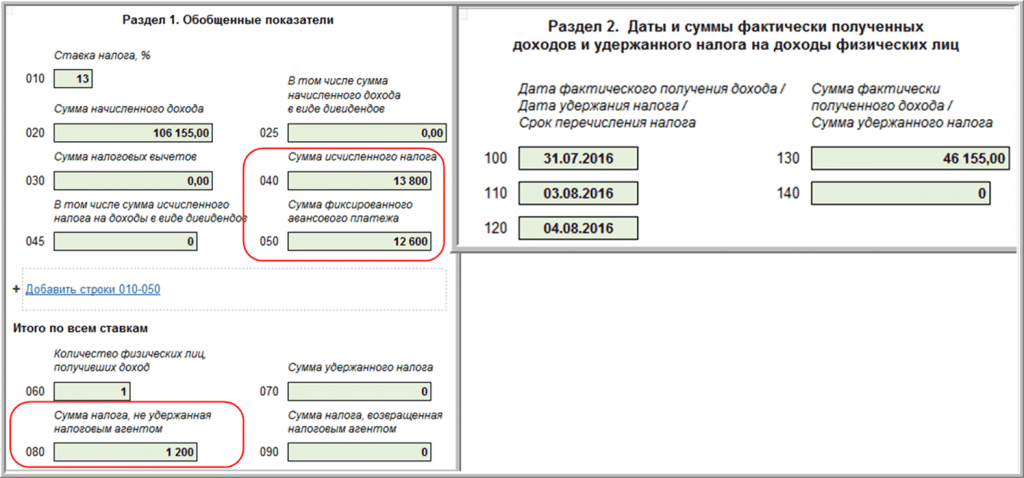

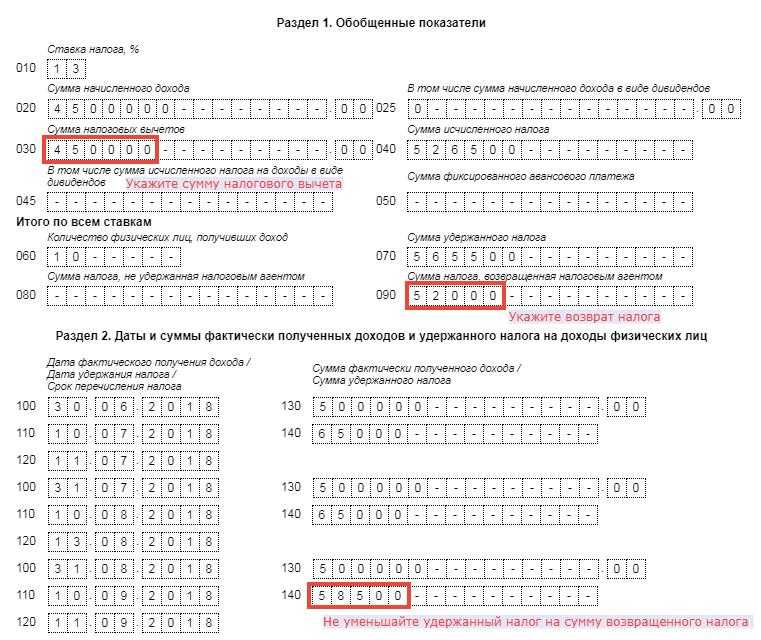

Форма 6 НДФЛ, отражение возврата

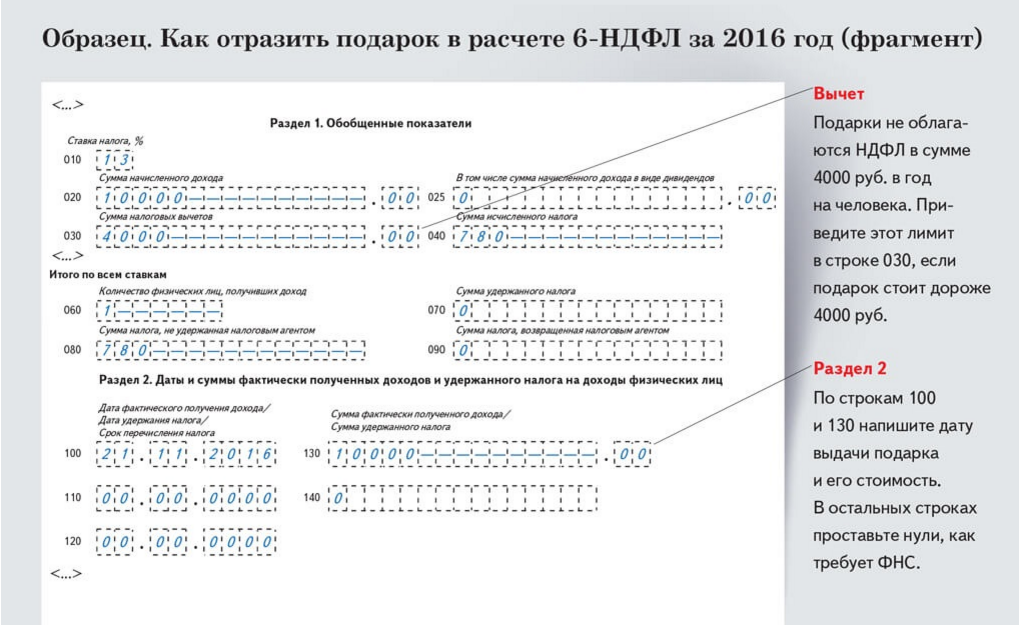

При возникновении такой ситуации перед бухгалтером стоит вопрос, как правильно отразить возврат НДФЛ в 6 НДФЛ? Руководствоваться нужно Разделом III Приложения №2 к Приказу ФНС от 14 октября 2015 г. N ММВ-7-11/450@. В случае возврата излишне удержанного налога, его сумма отразится несколько раз, по следующим строкам:

- 070 – показывают НДФЛ, включая переплату, удержанный с начала года;

- 090 – отражается возврат ранее неправильно исчисленного налога работнику;

- 140 – показывается сумма бюджетных взносов, начисленная за отчетный квартал, которая должна быть удержана с доходов.

Разница между строками 070 и 090 должна соответствовать фактически перечисленному налогу. Обе строки заполняются нарастающим итогом с начала года.

Отражение переплаты, если сумма возвращена в другом периоде

НДФЛ при возврате отражается в строке 090 в том отчетном (налоговом) периоде, в котором она была перечислена работнику. У работодателя есть на это 3 месяца, поэтому иногда периоды, в которых была совершена и возвращена переплата не совпадают. Как отразить возврат НДФЛ в 6 НДФЛ в этом случае?

Рассмотрим на примере. С Петрова В.Н. в июне этого года был удержан налог в размере 3850 рублей, вместо 3550. Переплата составила – 500 рублей. Ошибка была замечена только в следующем месяце, в котором наступил уже новый отчетный период.

Работнику перечислили деньги в августе. Доход работника за 3-й квартал составил 95 800 руб., удержанный налог – 12 454 руб. Фактически в бюджет было перечислено – 11 954 руб. (12 454 – 500).

Пример заполнения формы за 9 месяцев по строкам:

- 130 – 95 800;

- 140 – 12 454;

- 090 – 500;

- 070 – фактические взносы в бюджет, которые налоговый агент произвел с начала года, с учетом перерасчета.

Корректировку отчета за прошлый период сдавать не нужно, но необходимо представить справку 2 НДФЛ по соответствующему сотруднику.

Своевременное и правильно отражение возврата налога в отчете, позволит избежать подозрений со стороны государственного органа в неполной уплате взносов в бюджет со стороны предприятия.

Общие ошибки

При оформлении титульного листа бухгалтеры нередко допускают в этом документе по форме 6 НДФЛ ошибки при заполнении информации о кодах, ИНН и КПП. Даже в информацию, с которой бухгалтер работает каждый день, может закрасться опечатка, которую налоговая считает, как ошибки, за которые будут штрафовать. 6-НДФЛ – очень важная форма отчетности, любая ошибка для инспектора станет недостоверной информацией об организации. Ведь такой отчет инспектор не сможет даже идентифицировать, коды – это очень важная информация! По той же невнимательности возникает другие ошибки в 6-НДФЛ, например, неправильно указано место нахождения, например, филиала организации, потому что в суете и заполнении нескольких отчетов (на каждое обособленное подразделение бухгалтер основного офиса заполняет отдельный Отчет) бухгалтер не поменяла этот адрес в соответствующей строке. Часто при формировании Отчета ошибка кроется при указании кода отчетного периода. К ошибкам можно отнести и сдачу Отчета, оформленного в организации, численность которой превышает 25 человек, на бумажном носителе. Для предприятий с таким штатом предусмотрена обязанность сдавать Отчет в электронном виде через оператора электронного документооборота. Указанные ошибки послужат отказом в приеме Отчета, а инспекция присвоит организации статус не предоставившей Отчет. Как исправить ошибки в 6-НДФЛ? Предприятию предстоит в таком случае исправить ошибки и подать Отчет заново как первичный с кодом корректировки «000». На юридическое лицо и на руководителя организации лично накладываются отельные штрафы. Ошибки, допущенные в расчетах, не замеченные инспектором при приеме документов, но выявленные при обработке предоставленных данных позднее, организации предстоит исправить и предоставить в налоговую инспекцию уточненный Отчет. Код корректировки уточняющих Отчетов будет совпадать с номером попытки сдать Отчет в инспекцию: «001», «002» и т.д.

Техническая ошибка

Переплата по НДФЛ может возникнуть и в результате технической ошибки — когда бухгалтер указал в платежном поручении на уплату НДФЛ больше, чем было удержано из доходов работников. То есть, в учете все исчислено верно, но по каким- то причинам при перечислении в бюджет допущена ошибка в сумме.

В такой ситуации, согласно разъяснениями контролирующих органов, сумма переплаты должна быть возвращена организации по ее заявлению, как ошибочно перечисленная.

Порядок возврата таких сумм также регулируется ст. 78 НК РФ, так как ничего иного в НК РФ не установлено, и налоговые агенты также имеют право на своевременный зачет или возврат сумм излишне уплаченного налога, а правила, указанные в ст. 78 НК РФ, распространяются в том числе и на налоговых агентов.

Для возврата переплаты по НДФЛ нужно в налоговую инспекцию предоставить:

- заявление о возврате переплаты;

- документы, подтверждающие излишнее уплаченную сумму налога: справки по форме 2-НДФЛ, реестр сведений о доходах физических лиц, платежные документы, подтверждающие факт излишне перечисленного налога.

То есть, налоговому агенту необходимо предоставить такие документы, из которых будет понятно, что данная переплата не является суммами налога, удержанными из доходов налогоплательщиков — физических лиц, а является именно денежным средствами организации, ошибочно перечисленными в бюджет. Рекомендуется перед написанием заявления подписать с налоговой инспекцией акт сверки по НДФЛ. Тогда налоговики удостоверятся, что все начисления по лицевому счету (которые были отражены на основании расчета 6-НДФЛ) оплачены и имеющаяся переплата действительно уплачена за счет средств компании и подлежит возврату.

Как подготовить корректировку

Сделать корректировку — это заполнить сведения на физлицо заново, но с правильной информацией и реквизитами. Алгоритм, как пересдать 2-НДФЛ по сотруднику в 2021 году в пять шагов:

- В поле № — номер сданной справки, в которой содержатся неточности.

- В поле «от__.___.__» — дату оформления уточняющих сведений.

- В поле «Номер корректировки» — цифру, начиная с 01. Например, 03 означает, что по данному сотруднику вы подаете третью исправленную форму.

- Показатели (сведения), в которых допущена ошибка в ранее предоставленных формах, теперь следует указать корректно.

- Показатели (сведения), которые в ранее предоставленных справках не содержали ошибок, продублируйте.

Образец, как подать корректировку 2-НДФЛ по 1 сотруднику (или нескольким работникам) за 2020 год:

Для чего самостоятельно корректировать 6-НДФЛ

Когда ошибки не касаются размеров налога, подавать корректировочный 6-НДФЛ до того, как ИФНС направила соответствующее требование, — это не обязанность работодателя, а его право. Целесообразно использовать это право, поскольку в этом случае добровольная корректировка исключает штрафные санкции за подачу недостоверной информации (п. 2 ст. 126.1 НК, Письмо ФНС от 09.08.2016 г. № ГД-4-11/14515).

Немного сложнее освободиться от штрафа по ст. 123 НК при несвоевременной уплате налога. Такая ошибка появляется в расчете при неправильном заполнении стр. 021 разд. 1. Когда налоговики обнаружат эту ошибку, компании выпишут сразу два штрафа — по ст. 123 НК и по ст. 126.1 НК. Если самостоятельно найти ошибки и подать корректировочный отчет, можно избежать штрафа по ст. 126.1 НК.

Что касается второго штрафа, то ситуация следующая. Нормы п. 4, 6 ст. 81 НК включают правило, по которому можно избежать штрафных санкций по ст. 123 НК. Однако для этого нужно уплатить налог и пеню перед тем, как сдавать корректировочный расчет. Соответственно, когда выявили ошибки при формировании стр. 021, которые не повлияли на размер НДФЛ, перед подачей уточненки нужно проверить, заплатили ли налог и пеню. Если нет — для начала нужно все заплатить, а затем сдавать корректировку. Если да — желательно написать сопроводительное письмо и указать эти факты, приложив копии платежных документов.

Право получить освобождение от штрафных санкций за несвоевременную уплату налога имеют и те компании, в расчетах которых нет ошибок. В таком случае нужно заплатить налог и пеню до того, как налоговики обнаружат ошибку (Постановление КС от 06.02.2018 г. № 6-П).

Когда уточненка необходима

Многие работодатели подают уточненный расчет 6-НДФЛ при любой ошибке, лишь бы избежать штрафа 500 руб. Для других же эта сумма не слишком существенна. И они готовы заплатить даже 2 000 руб. за год (500 руб

за четыре неверно заполненных расчета), только бы лишний раз не привлекать внимание инспекторов подачей уточненки. Здесь, как говорится, выбор за вами

Мы же сейчас расскажем о ситуациях, в которых, по мнению ФНС, уточненка точно нужна.

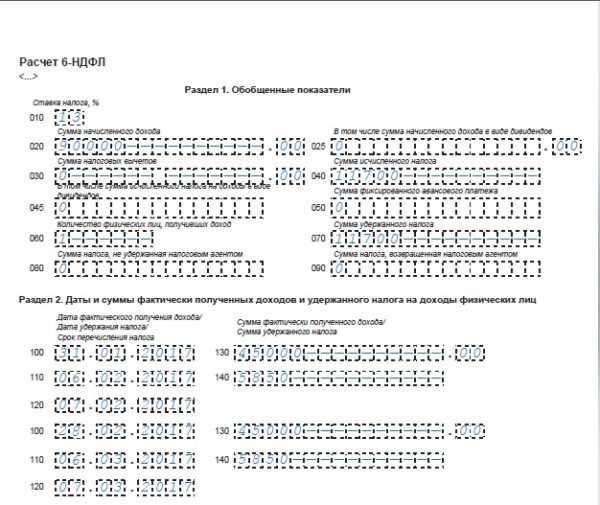

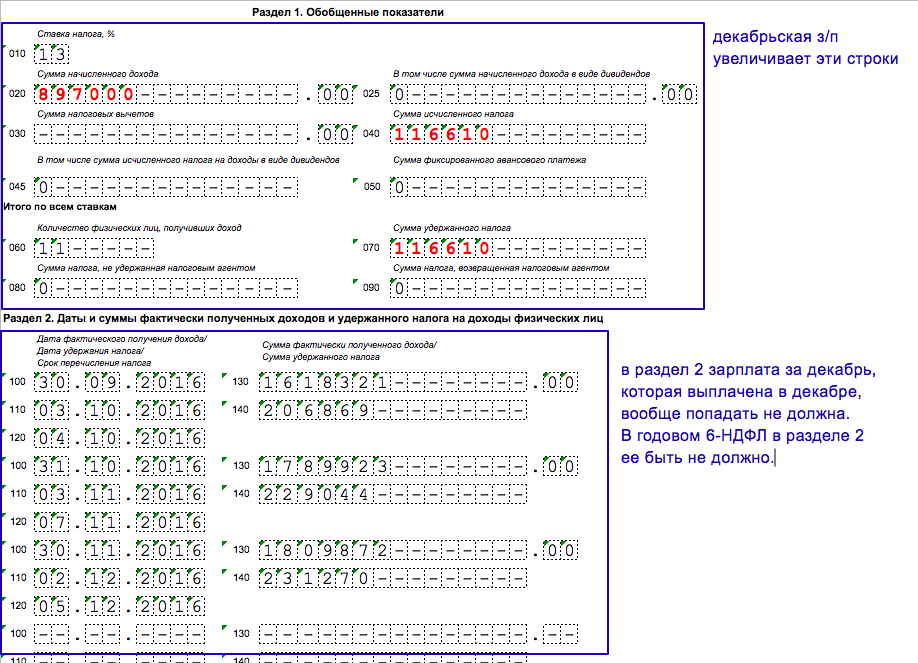

Ситуация 1. Не отразили в расчете за отчетный период зарплату, выплаченную с опозданием. Некоторые организации зарплату, выплачиваемую с опозданием, отражают и в разделе 1, и в разделе 2 только в периоде ее выплаты работникам (а в периоде начисления ее не показывают). Это неверно, ведь дата получения дохода в виде зарплаты — всегда последний день месяца (даже если он нерабочий), за который она начислена <9>.

Поэтому если вы, например, зарплату за февраль выплатили в мае и показали это только в расчете 6-НДФЛ за полугодие, то вам придется подавать уточненку за I квартал. В ней февральскую зарплату и НДФЛ с нее следует отразить в разделе 1 по строкам 020 и 040 <10>.

Ситуация 2. Не показали в строке 070 раздела 1 расчета за I квартал НДФЛ с прошлогодней зарплаты, выплаченной в 2017 г. Есть компании, которые НДФЛ, удержанный с декабрьской зарплаты в январе 2017 г. при ее выплате, ошибочно отразили в расчете 6-НДФЛ за 2016 г. А ведь удержанный налог нужно показывать в расчете 6-НДФЛ и в разделе 1, и в разделе 2 в том периоде, в котором налог фактически удержан при выплате доходов работникам.

Поэтому, хотя зарплата за декабрь 2016 г. и относится к доходам прошлого года, удержанный с нее НДФЛ и саму операцию по выдаче нужно отразить в расчете 6-НДФЛ за I квартал 2017 г. <11>.

Так что в уточненке за I квартал 2017 г. надо:

- удержанный налог отразить по строке 070 раздела 1;

- саму декабрьскую зарплату, выплаченную в январе, — в разделе 2 по строкам 100 — 140.

Ситуация 3. Пересчитываете зарплату за прошлые месяцы. Например, бухгалтер неправильно рассчитал работнику зарплату за июнь 2017 г. В результате ошибки работнику недоплатили 2 000 руб. Ошибку обнаружили при расчете зарплаты за июль и доплатили ему необходимую сумму в августе (08.08.2017) вместе с зарплатой за вторую половину июля.

Внимание! Обнаружить ошибку, допущенную при начислении зарплаты конкретному работнику за какой-либо месяц, инспекторы смогут только при выездной проверке. И только в том случае, если они сами будут пересчитывать суммы, причитающиеся работнику за каждый месяц

Как разъясняет ФНС, в этом случае необходимо подать уточненный расчет 6-НДФЛ за полугодие. Ведь датой получения зарплаты признается последний день месяца, за который она начислена <12>. То есть дата получения недоплаченной июньской зарплаты (2 000 руб.) — 30.06.2017.

Причем в уточненном расчете за полугодие нужно исправлять данные только в разделе 1, а именно:

- доначисленную зарплату 2 000 руб. включить в строку 020;

- доначисленный НДФЛ 260 руб. (2 000 руб. x 13%) — в строку 040.

Поскольку налог был удержан только в августе при фактической доплате денег работнику, то в расчете за 9 месяцев в разделе 2 вам нужно в отдельном блоке строк 100 — 140 отразить:

- по строке 100 (дата получения дохода) — 30.06.2017;

- по строке 110 (дата удержания налога) — 08.08.2017, то есть день выплаты денег;

- по строке 120 (срок перечисления налога) — 09.08.2017, то есть день, следующий за выплатой дохода;

- по строке 130 (сумма полученного дохода) — 2 000 руб. (сумма доплаты);

- по строке 140 (сумма удержанного налога) — 260 руб.

Если вы не подадите уточненку, то не исключено, что, обнаружив ошибку, налоговики оштрафуют вас по ст. 126.1 НК за недостоверные сведения в расчете 6-НДФЛ за полугодие, поскольку в нем отражена заниженная сумма зарплаты за июнь.

А вот штрафа по ст. 123 НК быть не должно, поскольку НДФЛ был удержан и перечислен в бюджет вовремя — не позднее дня, следующего за днем выплаты доплаты работнику.

Вывод

При отражении в расчете 6-НДФЛ неверного количества физлиц, получивших выплаты, неправильных сумм дохода, исчисленного и удержанного налога, при указании данных не в том отчетном периоде, а также при фиксировании в расчете неверных дат получения дохода, удержания и перечисления налога (строки 100, 110, 120 раздела 2) всегда представляйте уточненку. Тогда штраф за недостоверные сведения вам точно не грозит.

<9> Пункт 2 ст. 223 НК РФ; Письмо ФНС России от 16.05.2016 N БС-3-11/2169@.<10> Письма ФНС России от 24.05.2016 N БС-4-11/9194, от 16.05.2016 N БС-4-11/8609, от 12.02.2016 N БС-3-11/553@.<11> Письмо ФНС России от 05.12.2016 N БС-4-11/23138@.<12> Пункт 2 ст. 223 НК РФ; Письма ФНС России от 21.07.2017 N БС-4-11/14329@ (вопрос 8), от 27.01.2017 N БС-4-11/1373@ (п. 2).

Как заполнить и сдать корректировку по 6-НДФЛ за 2017 год

Заполнение уточненки 6-НДФЛ осуществляется на основе правил, перечисленных в Порядке, утвержденном пр. ФНС РФ от 14.10.2015 № ММВ-7-11/450, которым руководствуются при оформлении первого отчета.

В сущности, уточнение отчета – это формирование нового 6-НДФЛ с правдивыми данными. Отличие уточненной вариации от первой – исправление на титульном листе кода корректировки

Это важно, поскольку номер корректировки в 6-НДФЛ отличается от номера первого экземпляра отчета и на него ориентируется проверяющий. Код корректировки первичной формы – 000, а каждая уточняющая форма нумеруется по порядку числового ряда – 001, 002 и т.д

Т.е, составляя первую корректировку 6-НДФЛ за 2017 год, следует проставить в соответствующем поле код 001, если за ней последуют еще уточняющие отчеты, то нумероваться они будут в обычной последовательности – 002, 003 и т.д. Если же первичный отчет не был принят, то первый корректировочный будет нумероваться кодом 000.

Корректируются данные за тот период, в котором установлена ошибка. Например, раздел 2 отчета отражает сведения последнего отчетного квартала, а в 6-НДФЛ за 2017 год в нем будут зафиксированы данные за 3 квартал. Допустим, после сдачи отчета за год, обнаружена ошибка в сведениях за 3 квартал. Придется оформить не только корректировочную форму за год, но и за 3 квартал 2017.

Ошибки, требующие составления исправленного отчета, могут быть разными.

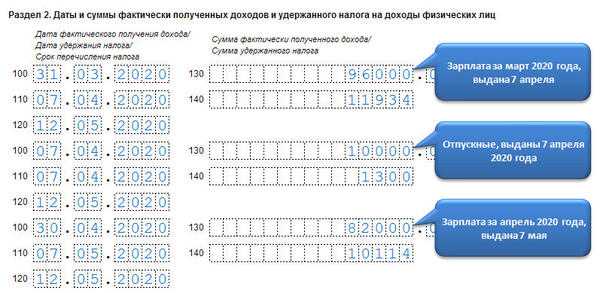

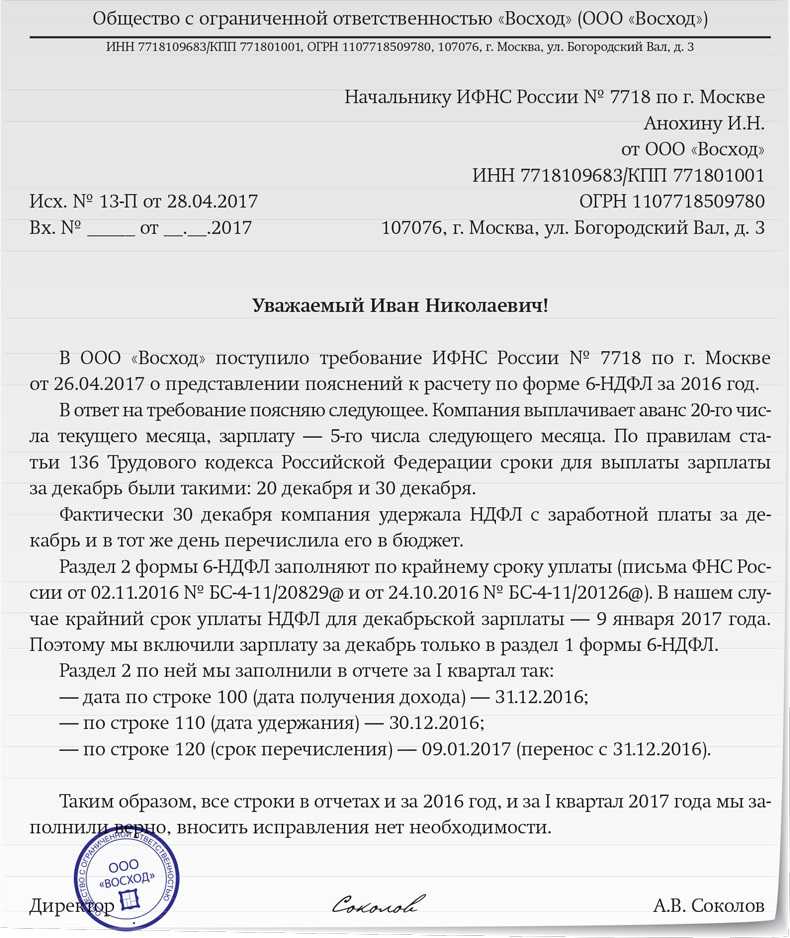

Важные тонкости выплаты отпускных

Когда начало и конец отпуска приходятся на один месяц или один отчетный период, проблем с отражением соответствующих сумм в Расчете 6-НДФЛ, как правило, не возникает.

Напомним, раздел 1 Расчета 6-НДФЛ «Обобщенные показатели» заполняется в целом по организации нарастающим итогом. В разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» отражаются показатели за отчетный период. Теперь перечислим правила отражения отпускных в Расчете 6-НДФЛ.

Правило 1. Доход в виде отпускных считается полученным в день их выплаты (ст. 223 НК РФ) и отражается по стр. 100 Раздела 2.

Правило 2. НДФЛ удерживается в день выплаты денег работникам (ст. 226 НК РФ) и отражается по стр. 110 Раздела 2. Таким образом в строках 100 и 110 ставится одна дата.

Правило 3. Отпускные вместе с НДФЛ отражаются по строке 130, удержанный с отпускных НДФЛ — по строке 140.

Правило 4. Крайний срок уплаты НДФЛ в бюджет (ст. 226 НК РФ) — последнее число месяца, в котором выплачены деньги, сумма отражается по стр. 120 Раздела 2.

Правило 5. В Расчете 6-НДФЛ показывают выплаченные отпускные, а не начисленные

Однако из этого правила есть важное исключение. Если отпускные выплачены в последний месяц квартала, а последний день этого месяца приходится на выходной, то срок перечисления налога — следующий период (п

6 ст. 226 НК РФ). Поскольку выплата отпускных состоялась, этот факт фиксируется в разделе 1 Расчета. В разделе 2 Расчета за следующий период отражается крайний срок перечисления НДФЛ в бюджет (строка 120) (письмо ФНС России от 05.04.2017 № БС-4-11/6420).

Пример 1. Отпускные выплачены в последний месяц квартала, последний день месяца — выходной

Работнику отпускные выплачены 25.06.2018 года. Крайний срок перечисления НДФЛ — 2 июля 2018 года (поскольку последний день месяца квартала пришелся на выходной).

В Расчете 6-НДФЛ за полугодие операция будет отражаться по строкам 020, 040 и 070 раздела 1. В разделе 2 операция за полугодие не отражается, она войдет в Расчет за 9 месяцев, где нужно будет указать:

— по строке 100 и 110 — 25.06.2018;

— по строке 120 — 02.07.2018;

— по строкам 130 и 140 — суммы дохода и НДФЛ с отпускных.

Повторно в разделе 1 за 9 месяцев отпускные за июнь не указываются.

Правило 6. Каждая выплата отпускных отражается отдельным блоком в разделе 2 Расчета 6-НДФЛ, если даты выплаты разные.

В таблице 1 приведем общую схему отражения отпускных в ситуации, когда дата их выплаты и крайний срок перечисления налога приходятся на разные отчетные (налоговые) периоды (отражаются , не отражаются -).

|

Расчет 6-НДФЛ за период: |

Раздел 1 |

Раздел 2 |

|

Дата выплаты — март 2018; крайний срок перечисления НДФЛ — 2 апреля 2018 |

||

|

За 1 квартал 2018 года |

— |

|

|

За полугодие 2018 года |

— |

|

|

Дата выплаты — июнь 2018, крайний срок перечисления НДФЛ — 2 июля 2018 |

||

|

За полугодие 2018 года |

— |

|

|

За 9 месяцев 2018 года |

— |

|

|

Дата выплаты — сентябрь 2018, крайний срок перечисления НДФЛ — 1 октября 2018 |

||

|

За 9 месяцев 2018 года |

— |

|

|

За налоговый период 2018 |

— |

|

|

Дата выплаты — декабрь 2018, крайний срок перечисления НДФЛ — 9 января 2019 (проект постановления Правительства РФ, стадия обсуждения) |

||

|

За налоговый период 2018 |

— |

|

|

За 1 квартал 2019 года |

— |

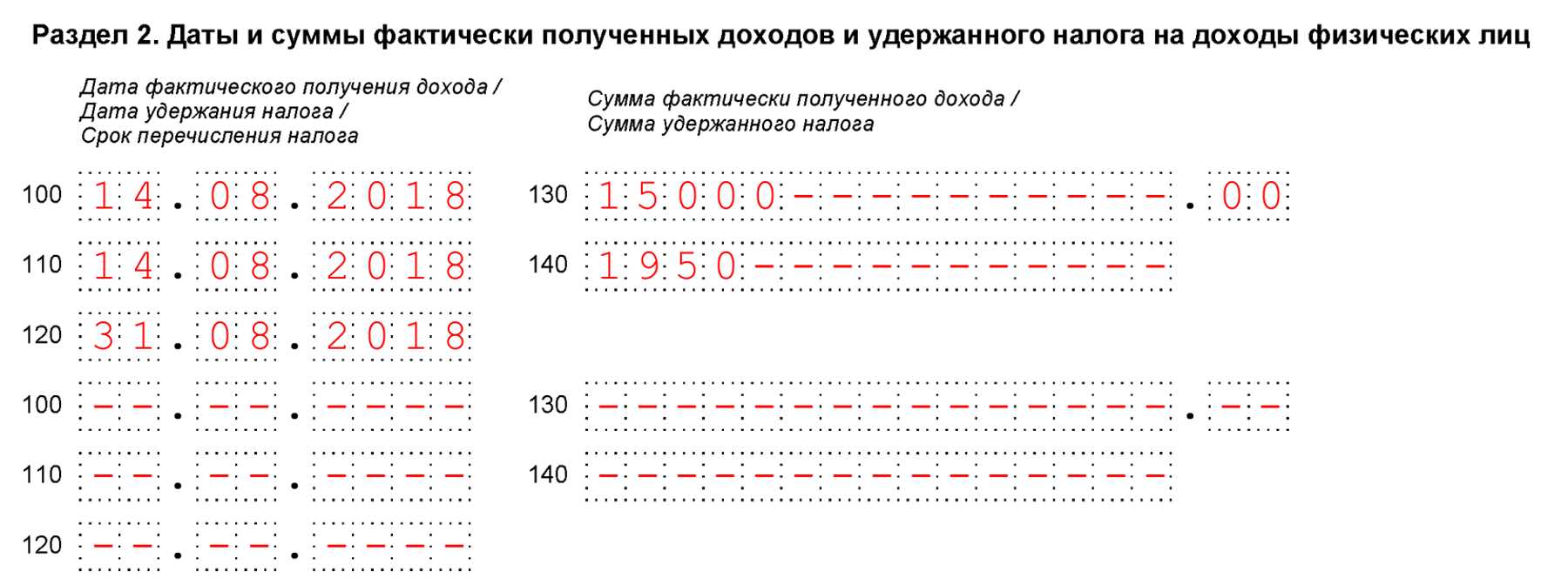

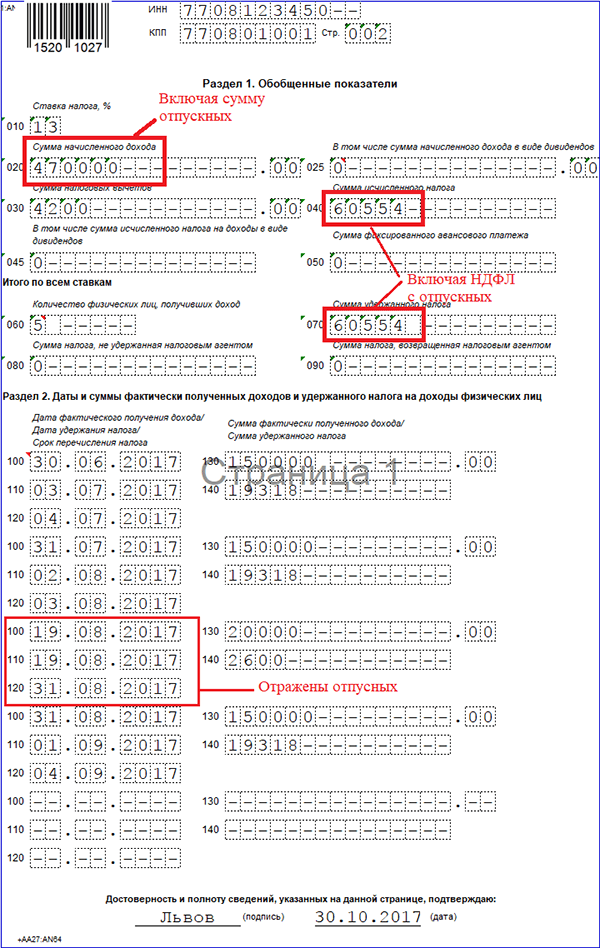

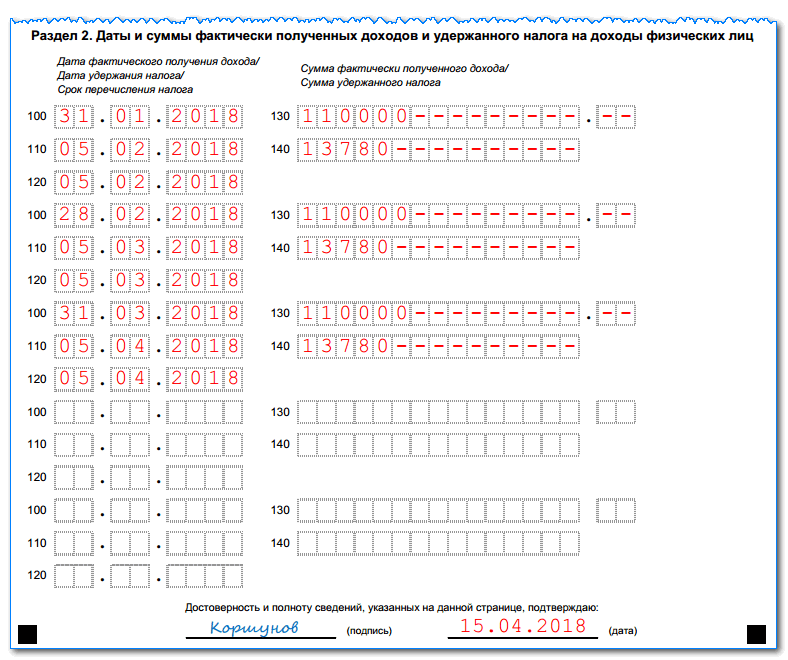

Пример 2. Заполнение Расчета 6-НДФЛ при уменьшении суммы отпускных

Общество с ограниченной ответственностью «Меркурий» начислило работнику отпускные в июне 2018 года в сумме 50 000 рублей. Исчислили, удержали и перечислили в бюджет НДФЛ в сумме 6 500 руб. Отпускные перечислены работнику 25.06.2018 года.

В июле 2018 года сделали перерасчет, в ходе которого выяснилось, что работнику переплатили отпускные. Реальная сумма отпускных должна была составить 45 000 рублей, НДФЛ с отпускных — 5 850 рублей Сумма переплаты составила 5 000 рублей, а излишне удержанный и перечисленный НДФЛ — 650 руб.

По письменному согласованию с работником сумма переплаты отпускных принимается в зачет заработной платы за июль 2018 года. Сумма начисленной зарплаты за июль составила 70 000 руб. С учетом переплаты зарплата составила 65 000 руб., а НДФЛ с этой суммы — 8 450 руб. Зарплата за июль 2018 года выплачена работнику 10.08.2018 года.

Порядок заполнения Расчета 6-НДФЛ за 9 месяцев приведем ниже.

Раздел 1.

- Строка 020 — 115 000 руб. (50 000 руб. 65 000 руб.)

- Строка 040 — 14 950 руб. (115 000 руб. х 13%)

- Строка 070 — 14 950 руб.

Раздел 2.

- Строка 100 — 31.07.2018

- Строка 110 — 10.08.2018

- Строка 130 — 13.08.2018

- Строка 130 — 65 000 руб.

- Строка 140 — 8450 руб.

Возврат сотруднику переплаченного НДФЛ

Работодатели должна оповещать своих сотрудников обо всех ситуациях, когда НДФЛ был излишне удержан. Это уведомление передается работнику не позже 10 дней с момента выявления факта удержания в излишнем размере.

В налоговом законодательстве не указаны форма и способ оповещения сотрудника об излишне удержанном НДФЛ и его величине. Работодатель может сообщать работнику об этом в любой форме, но нужно предварительно согласовать с сотрудником порядок направления такого сообщения. К примеру, сообщить об излишнем удержании НДФЛ можно через отправку бумажного уведомления по почте или в виде электронного сообщения. При этом не нужно направлять работнику справку 2-НДФЛ с отражением излишне удержанного и уплаченного налога (Письмо Минфина от 16.05.2011 г. № 03-04-06/6-112).

Дальше для возврата сотруднику этой части налога с него требуется получить письменное заявление о возврате переплаты (абз. 1 п. 1 ст. 231 НК). Сотрудник может подать такое заявление не позже трех лет с даты, когда работодатель заплатил излишне удержанный НДФЛ (п. 7 ст. 78 НК). Для этого заявления нет какой-то специальной формы — его можно написать в произвольном виде с обозначением периода, в котором была переплата НДФЛ, суммы налога к возврату, реквизитов расчетного счета для перевода денег.

Излишне удержанный налог возвращается работодателем не позже трех месяцев с даты поступления заявления (абз. 3 п. 1 ст. 231 НК). Возврат производится из сумм НДФЛ, которые подлежат уплате в счет будущих перечислений как по этому работнику, так и по другим сотрудникам, с чьих доходов удерживается и перечисляется налог. Получается, что для возврата излишне удержанного НДФЛ работодатель уменьшает будущие перечисления по налогу, рассчитываемому как по самому налогоплательщику, так и по другим сотрудникам компании. Возврат налога осуществляется только в безналичной форме.

Работодателю не нужно извещать ИФНС о возврате сотруднику переплаченного НДФЛ. Налоговая инспекция сама об этом узнает, когда работодатель подаст расчет 6-НДФЛ (Письмо ФНС от 18.07.2016 г. № БС-4-11/12881@).

Если работодатель не соблюдает трехмесячный срок по возврату НДФЛ, налог возвращается работнику с начисленными процентами за задержку — по ставке рефинансирования ЦБ РФ за каждый день просрочки.

Иногда работодатель не имеет возможности вернуть работнику лишний НДФЛ в срок три месяца, поскольку сумма к возврату больше величины НДФЛ, которую можно удержать со всех сотрудников организации за этот период. В такой ситуации работодатель вправе вернуть налог из бюджета, для чего выплачивает сотруднику налог из своих средств. При этом с работника не нужно снова брать заявление о возврате налога.

В данном случае работодатель от своего имени подает в ИФНС заявление на возврат НДФЛ и прикладывает к нему выписку из регистра налогового учета за год переплаты, а также документы, которые подтверждают излишнее удержание и перечисление налога. Заявление и документы передаются в ИФНС в течение 10 дней с даты получения заявления от сотрудника (абз. 6 п. 1 ст. 231 НК). Налог вернут работодателю на банковский расчетный счет в течение месяца. Если до этого работодатель не перечислит сотруднику переплату по НДФЛ из своего бюджета, он переведет суммы, которые поступили из ИФНС.

Наряду с возвратом НДФЛ через работодателя налоговым законодательством предусмотрен также самостоятельный возврат сотрудником переплаты напрямую через ИФНС. Но это возможно лишь при отсутствии работодателя, к примеру, из-за его ликвидации. В данной ситуации сотрудник имеет право самостоятельно подать в налоговую инспекцию заявление на возврат излишне удержанного НДФЛ одновременно с подачей налоговой декларации по окончании налогового периода (абз. 10 п. 1 ст. 231 НК).

Однако если работодатель не отсутствует, то сотрудник не вправе самостоятельно возвращать НДФЛ из налоговой инспекции, а ИФНС не может возвращать излишне удержанный НДФЛ без обращения самого работодателя.

Кроме того, невозможно вернуть налог и через того работодателя, который не удерживал НДФЛ с сотрудника, к примеру, при устройстве на новое место работы. Возврат излишне удержанного НДФЛ производится всегда работодателем, непосредственно удержавшим эту сумму. Иными словами, в налоговом законодательстве отсутствует возможность вернуть переплату по НДФЛ иным налоговым агентом (Письмо Минфина от 06.07.2016 г. № 03-04-10/39533).

Когда сдается корректировка 6-НДФЛ

Налоговый агент сдает корректировку 6-НДФЛ, когда в расчет не включены данные или в отчете имеются ошибки.

Уточненный расчет нужно сдавать по форме, действовавшей в период, за который корректируется информация (п. 5 ст. 81 НК). Когда информация корректируется за периоды с 2021 года, расчет нужно подавать по форме, регламентированной Приказом ФНС от 15.10.2020 г. № ЕД-7-11/753@.

Расчет 6-НДФЛ нужно корректировать и сдавать не только при занижении подлежащих уплате сумм налога, но также и при их завышении (Письмо ФНС от 01.11.2017 г. № ГД-4-11/22216@, Письмо ФНС от 21.07.2017 г. № БС-4-11/14329@).

Кроме арифметических и технических ошибок, возникающих в отчетности, информацию о доходах и НДФЛ нужно исправлять, когда:

- в расчете за 1 квартал нет зарплаты, которая начислена за март, но выплачена после сдачи отчета (Письмо ФНС от 25.11.2021 г. № БС-4-11/16428@);

- НДФЛ, удержанный с декабрьской зарплаты за 2021 год, выплаченной в январе 2022 года, не отразился в стр. 160 разд. 2 и в разд. 1 отчета за 1 квартал 2022 года (Письмо ФНС от 11.02.2022 г. № БС-3-11/1230@);

- пересчитывается доход за предыдущие периоды (Письмо ФНС от 21.07.2017 г. № БС-4-11/14329@, Письмо ФНС от 27.01.2017 г. № БС-4-11/1373@).

Когда ошибки в 6-НДФЛ не влияют на размер налога, подача корректировочного расчета до обнаружения ошибки налоговиками дает возможность избежать штрафа за передачу недостоверной информации.

Как в «Налогоплательщике» сделать корректировку 2-НДФЛ

Описанный алгоритм действий при внесении уточняющей информации одинаков как для предоставления исправлений на бумаге, так и с помощью любых программных продуктов. Это 1С, онлайн-сервисы, бесплатное ПО ФНС «Налогоплательщик ЮЛ». Современная корректировка 2-НДФЛ за 2020 год по нескольким сотрудникам представляется любым способом, на выбор налогоплательщика.

Специализированные сервисы предлагают подробные инструкции, как исправить ошибку в 2-НДФЛ за 2020, советы по заполнению отчетных и корректировочных форм. Внимательно изучите рекомендации по использованию сервисов.