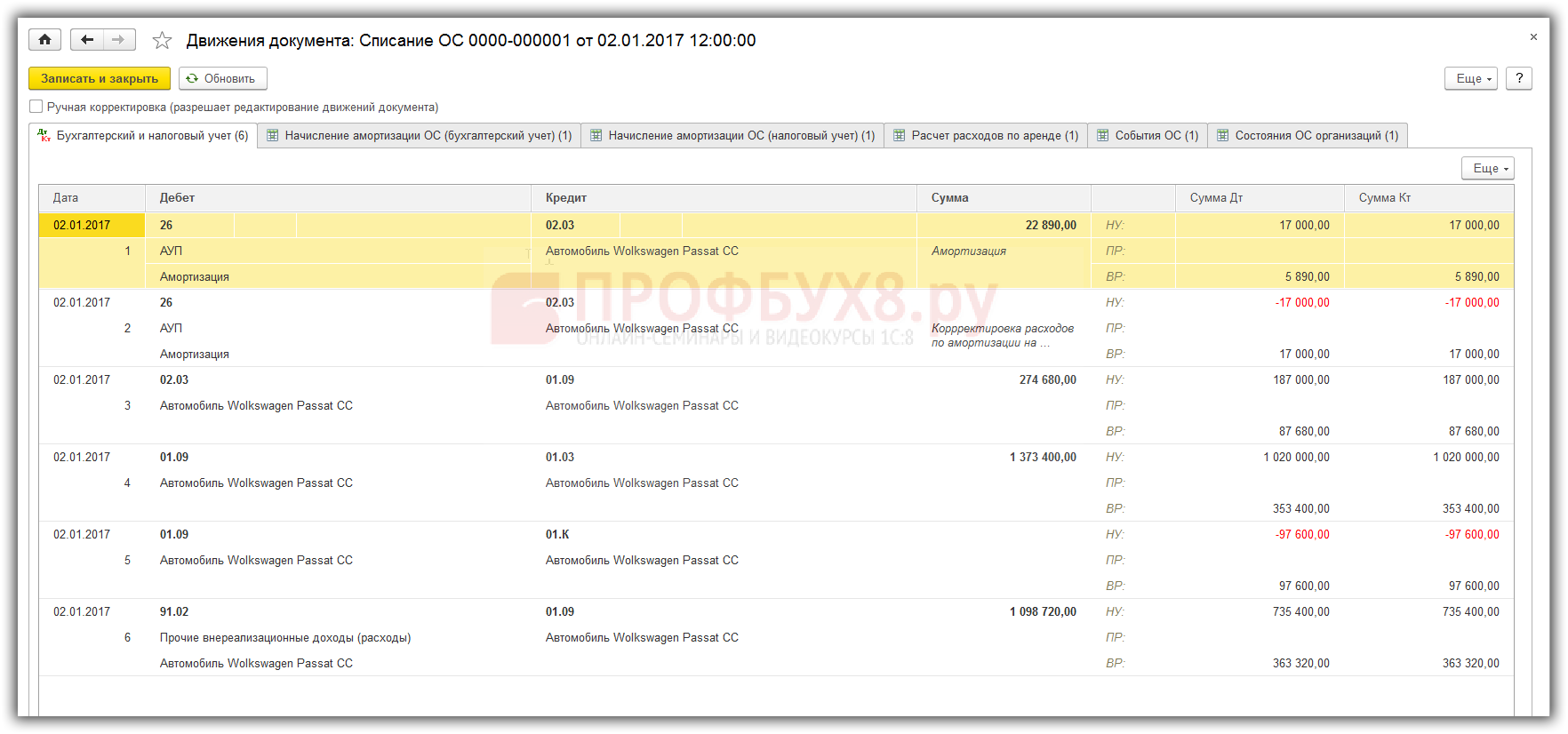

- Пример расчета ускоренной амортизации предмета лизинга

- Изменение законодательной базы по учёту лизинговых операций

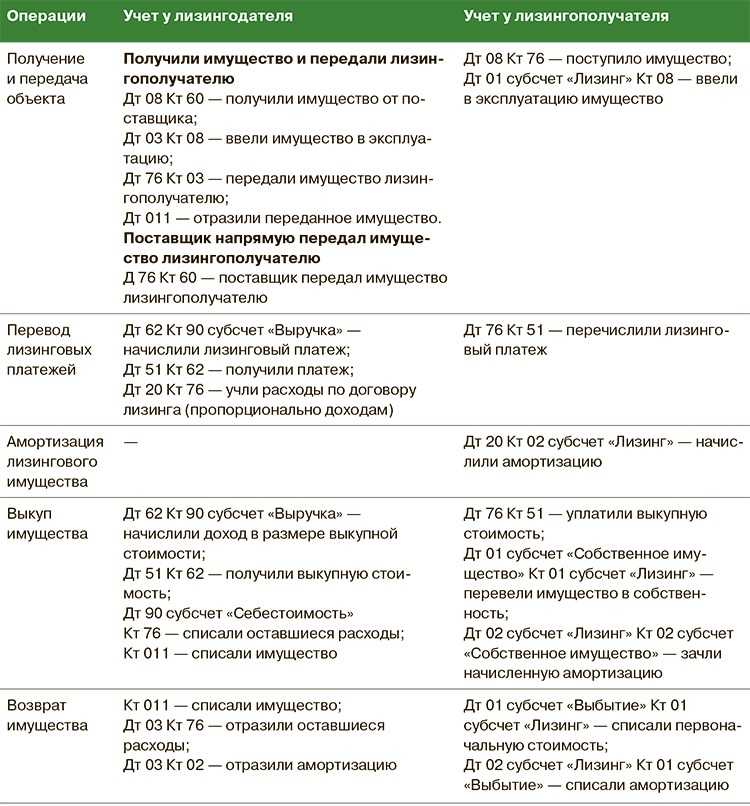

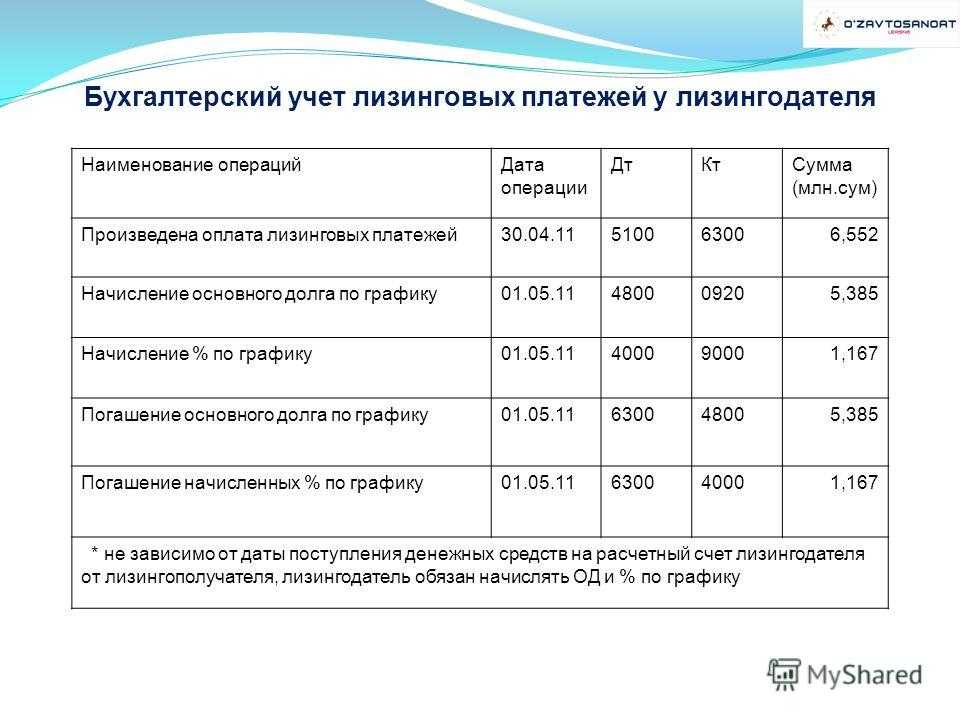

- На балансе лизингодателя

- Транспортный налог

- Бухгалтерский учет

- Правовое обоснование

- Налог на имущество

- Учет лизинга при отражении имущества на балансе лизингодателя

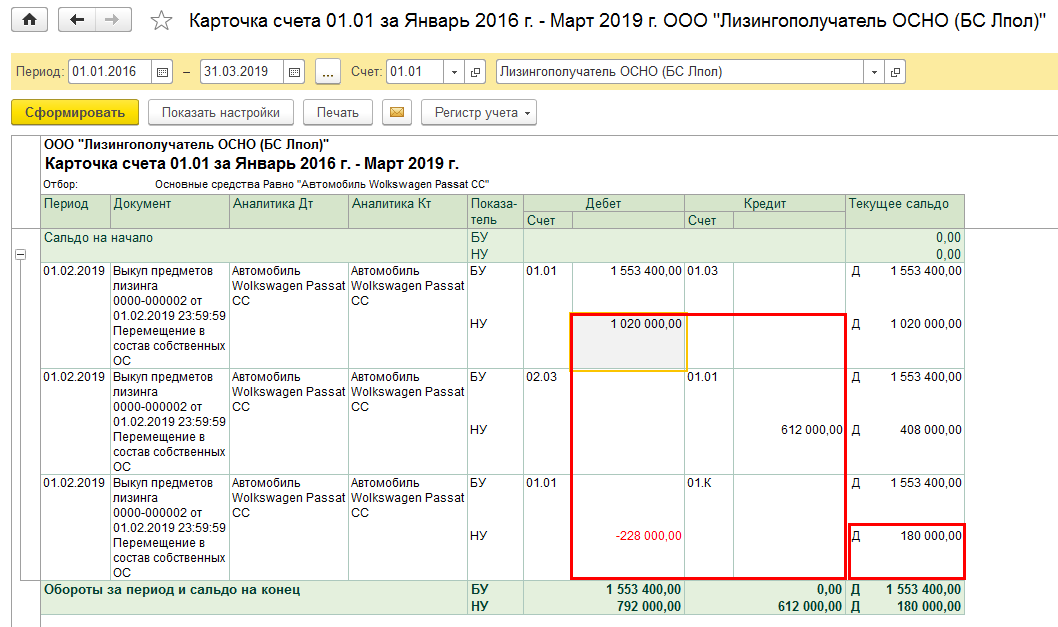

- Выкупаем объект лизинга

- Предметы находятся на балансе лица, предоставляющего лизинг

- Коэффициент ускоренной амортизации при лизинге

- Налоговые последствия отказа от лизингового контракта

- Уменьшение налога на прибыль в период действия лизинговой сделки при применении способа ускоренной амортизации

- Правовое обоснование

- Бухгалтерский учет лизинга при отражении имущества на балансе лизингополучателя

- Налог на имущество

- Налоговый учет лизинга при отражении имущества на балансе лизингополучателя

- Какие законы регулируют лизинг?

- Налог на имущество

- Амортизационный коэффициент при лизинге

- Изменения порядка учета лизинговых платежей.

- Налог на имущество.

Пример расчета ускоренной амортизации предмета лизинга

Формула ускоренной амортизации выглядит следующим образом:

АМу = АМ * КУА

где:

АМу – норма ускоренной амортизации;

АМ – норма амортизации, рассчитанная в соответствии со сроком полезного использования имущества;

КУА – коэффициент ускоренной амортизации от 1 до 3.

Рассмотрим механизм расчёта ускоренной амортизации на конкретном примере.

По договору лизинга приобретается оборудование первоначальной стоимостью 1 000 000 рублей (без НДС). Оборудование относится к четвёртой амортизационной группе, срок полезного использования для которой составляет свыше 5 до 7 лет. Срок договора лизинга – 36 месяцев (3 года).

Оптимальным будет определение коэффициента ускоренной амортизации, при котором оборудование будет полностью списано за срок лизинга. Балансодержатель оборудования (которым может быть как лизингодатель, так и лизингополучатель) определяет срок полезного использования оборудования равным 72 месяцам (6 лет). В этом случае ежемесячная норма амортизации оборудования (без коэффициента ускорения) составит 1,389%. Сторонами договора лизинга достигнута договорённости о применении ускоренной амортизации с коэффициентом 2. Т.е. ежемесячная норма амортизационных отчисления с применением повышающего коэффициента составит 2,778%. Оборудование будет полностью самортизировано за срок лизинга – 36 месяцев.

В данном примере расчета ускоренной амортизации также можно принять срок полезного использования оборудования равным, например, 80 месяцам. В этом случае ежемесячная норма амортизации составит 1,25%, норма амортизации с применением повышающего коэффициента в размере 2,22 – 2,775%. Оборудование также будет полностью списано за 36 месяцев.

Применение метода ускоренной амортизации имеет свои особенности и нюансы. Специалисты нашей компании помогут вам разобраться в выборе оптимальной схемы использования механизма ускоренной амортизации.

Дополнительную информацию по лизингу, условиям финансирования и требованиям к клиентам вы можете найти в разделе Статьи о лизинге

Рекомендуем использовать Поиск по сайту

Изменение законодательной базы по учёту лизинговых операций

С 2022 года обязательно нужно учитывать нормы ФСБУ 25/2018 «Бухучёт аренды», регламентированного Приказом Минфина от 16.10.2018 г. № 208н. Порядок бухучёта у одной стороны соглашения не зависит от правил учёта у другой стороны этого же договора.

На основе Закона от 29.11.2021 г. № 382-ФЗ скорректировали порядок учёта лизинговых операций в затратах по налогу на прибыль. Ранее налоговый учёт объекта лизинга могли вести как лизингодатели, так и лизингополучатели в зависимости от условий лизингового договора.

Однако с 2022 года ОС в лизинге учитывается для целей налога на прибыль только у лизингодателя, который является собственником этого объекта. И амортизацию по ОС начисляет именно он. Лизингополучатель отражает в расходах только лизинговые платежи.

Внимание! Указанные правила налогового учёта касаются лизинговых договоров, заключенных после 31.12.2021 года. Когда договор заключён до указанной даты, действуют прежние правила налогового учёта лизинговых соглашений

Лизинг представлял собой форму инвестиций в ОС, оформленную договором финансовой аренды. С 2022 года понятие лизинга было заменено на финансовую аренду согласно ФСБУ 25/2018. Его можно было использовать и раньше, но обязательным он стал только с 2022 года. Использовать его положения должны:

- арендаторы и арендодатели по соглашениям аренды или субаренды;

- арендаторы и арендодатели, лизингополучатели и лизингодатели по соглашениям, в которых предусматривается предоставление во временное использование имущества за определённую плату.

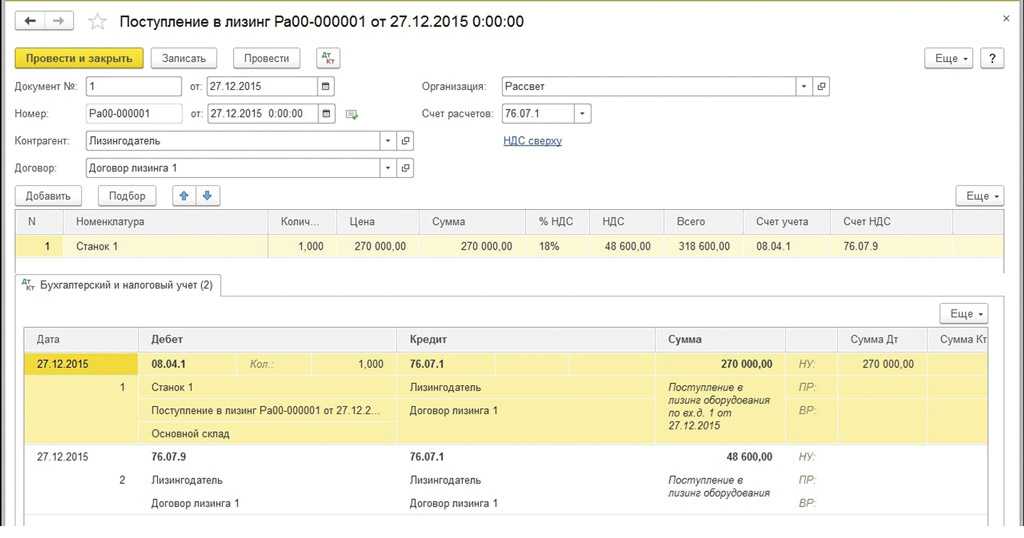

На балансе лизингодателя

Если в условиях договора лизинга определено, что имущество будет учитываться на балансе лизингодателя, то учет получателя существенно упрощается. В таком случае полученный актив принимается к учету на забалансовый счет 001 «Арендованные основные средства». Операция отражается простой проводкой. По дебету счета 001 фиксируется сумма актива, полученная по договору лизинга.

Например, получен станок в сумме 10 000 000 рублей по заключенному договору. Актив учитывается на балансе лизингодателя. В бухучете получателя делается проводка:

Дт 001 — 10 000 000 рублей (без НДС).

Периодические платежи по договору лизинга следует начислять по кредиту счета 76 «Взаиморасчеты с разными дебиторами и кредиторами». А вот корреспондирующий счет проводки будет напрямую зависеть от вида деятельности, в котором будет непосредственно эксплуатироваться передаваемое имущество. Типовые бухгалтерские записи для разных случаев:

- Дт 20, 23, 25, 26, 29 Кт 76 — если имущество будет использоваться в производственной деятельности;

- Дт 44 Кт 76 — предусмотрена эксплуатация в основной деятельности торговой компании;

- Дт 91.2 Кт 76 — если имущество используется в непроизводственной деятельности компании.

Транспортный налог

Плательщиком транспортного налога является лицо, на которое зарегистрировано транспортное средство.

Если автомобиль зарегистрирован на лизингодателя, то именно он будет плательщиком на протяжении действия договора. А если выкуп имущества не предусмотрен, то и по окончании действия договора.

Если же принято решение зарегистрировать транспортное средство на лизингополучателя, то возможны следующие варианты:

1) временная регистрация автомобиля на лизингополучателя. В этом случае при покупке транспортное средство сначала ставится на учет на имя лизингодателя, а затем на срок действия договора регистрируется на лизингополучателя. Плательщиком налога будет все равно лизингодатель (письмо Минфина России от 16 мая 2011 г. № 03-05-05-04/12);

2) регистрация транспортного средства изначально на лизингополучателя. В этом случае плательщиком будет лизингополучатель. При этом если выкуп автомобиля не предусмотрен, то обязанность по уплате налога по окончании действия договора перейдет к лизингодателю только после перерегистрации транспортного средства.

Бухгалтерский учет

В бухучете организации-лизингополучатели изначально при получении предмета лизинга определяют его первоначальную стоимость как сумму всех платежей по договору лизинга без учета НДС <4>. Причем включая выкупную стоимость предмета лизинга — если такой выкуп предполагается по условиям договора.

Если у лизингополучателя есть сопутствующие затраты — на доставку, на установку и так далее, они тоже учитываются при формировании первоначальной стоимости. Как правило, на практике в первоначальную стоимость включают все платежи по договору лизинга (по их номиналу) за вычетом НДС <5>.

В дальнейшем стоимость предмета лизинга амортизируется <6>. Амортизация начисляется ежемесячно исходя из первоначальной стоимости объекта ОС и срока его полезного использования <7>. Причем этот СПИ при выкупном лизинге не должен ограничиваться сроком действия договора лизинга, ведь и в дальнейшем организация будет пользоваться выкупленным основным средством.

Вроде бы логично: собрали все предстоящие затраты и амортизируем. Однако при досрочном выкупе предмета лизинга общая сумма платежей по договору становится меньше. Ведь не придется платить лизингодателю плату за пользование предметом лизинга за период, остававшийся до окончания первоначального срока действия лизингового договора.

Получается, что в бухучетной первоначальной стоимости «сидят» суммы затрат, которых на самом деле не будет. А это неправильно.

Пример. Изменение условий договора лизинга при досрочном выкупе

Условие

По договору лизинга изначально предполагалось, что:

- срок действия договора лизинга — 5 лет, ежемесячный платеж — 18 000 руб.;

- выкупная цена оборудования — 300 000 руб.;

- предмет лизинга будет использоваться в течение 8 лет (то есть еще 3 года после его выкупа).

Для облегчения примера предположим, что лизингодатель не является плательщиком НДС.

Однако после 3 лет финансовой аренды между лизингодателем и лизингополучателем заключено дополнительное соглашение к договору лизинга, по условиям которого предмет лизинга выкупается досрочно. Новая выкупная цена составляет 400 000 руб.

Решение

На основе данных, указанных изначально в договоре лизинга:

- первоначальная стоимость предмета лизинга в бухучете определена лизингополучателем в размере 1 380 000 руб. (18 000 руб. x 12 мес. x 5 лет + 300 000 руб.);

- сумма ежемесячной амортизации, начисляемой линейным методом в бухучете лизингополучателя, составила 14 375 руб. (1 380 000 руб. / 8 лет / 12 мес.).

|

Содержание операции |

Дт |

Кт |

Сумма, руб. |

|

На дату получения предмета лизинга от лизингодателя |

|||

|

Признаны вложения в предмет лизинга в полной сумме задолженности перед лизингодателем |

08 |

76, субсчет «Арендные обязательства» |

1 380 000 |

|

Полученное в лизинг оборудование учтено в составе ОС |

01, субсчет «Основные средства, полученные в лизинг» |

08 |

1 380 000 |

|

Ежемесячно в течение срока действия договора лизинга (начиная с месяца, следующего за месяцем получения оборудования в лизинг) |

|||

|

Начислена амортизация по лизинговому оборудованию |

20 |

02, субсчет «Амортизация основных средств, полученных в лизинг» |

14 375 |

|

Начислен ежемесячный лизинговый платеж |

76, субсчет «Арендные обязательства» |

76, субсчет «Расчеты по лизинговым платежам» |

18 000 |

|

Перечислен ежемесячный лизинговый платеж |

76, субсчет «Расчеты по лизинговым платежам» |

51 |

18 000 |

Сумма начисленной амортизации за 36 месяцев составила 517 500 руб. (14 375 руб. x 36 мес.). Остаточная стоимость предмета лизинга в бухучете на дату его выкупа составила 862 500 руб. (1 380 000 руб. — 517 500 руб.).

Однако после изменения условий договора лизинга общая сумма платежей лизингополучателя за весь срок действия договора составит 1 048 000 руб. (18 000 руб. x 36 мес. + 400 000 руб.). Следовательно, первоначальная стоимость предмета лизинга после внесения изменений в договор оказывается завышенной на 332 000 руб. (1 380 000 руб. — 1 048 000 руб.).

Как данные бухучета привести в соответствие с реальностью? Какого-либо специального порядка действующими нормативными документами, регулирующими бухгалтерский учет, не установлено. Соответственно, организации придется разработать этот порядок самостоятельно и закрепить его в своей учетной политике <8>.

На практике подходов, используемых бухгалтерами для решения возникшей проблемы, несколько. Рассмотрим некоторые из них.

<4> п. 8 ПБУ 6/01.<5> п. 8 Указаний, утв. Приказом Минфина от 17.02.97 N 15; пп. 4, 7, 8 ПБУ 6/01; Письмо Минфина от 25.12.2015 N 07-01-06/76484.<6> пп. 17, 18 ПБУ 6/01.<7> абз. 2, 5 п. 19 ПБУ 6/01.<8> п. 7.1 ПБУ 1/2008.

Правовое обоснование

Лизинг регулируется ФЗ №164 от 29 октября 1998 года и статьями 665-670 ГК РФ (раздел 4). Бухучет лизинговых операций осуществляется на основании ПБУ 6/01 и Приказа Минфина №15 от 17 февраля 1997 года. Налоговый учет проводится на базе главы 25 НК РФ (статьи 259.3, 264, 272).

Вопрос: Как отразить в учете организации-лизингополучателя, учитывающей предмет лизинга на своем балансе, исправление ошибки, допущенной при начислении амортизации по лизинговому имуществу в связи с неверно установленным сроком полезного использования в бухгалтерском учете, если данная ошибка является несущественной и выявлена в момент возврата имущества лизингодателю после утверждения годовой бухгалтерской отчетности (в мае 2020 г.)? Посмотреть ответ

Размер амортизации по лизингу определяется тем участником, который принимает предмет лизинга на баланс. Основание – пункт 10 статьи 258 НК РФ. Сторона, которая принимает объект на баланс, должна быть установлена в договоре. При определении сумм амортизации нужно сначала установить срок полезной эксплуатации. Устанавливается он или самостоятельно, или на базе Классификации ОС.

Списывать износ нужно с месяца, следующего за месяцем принятия в использование предмета лизинга.

Организация переводила лизинговые платежи по договору выкупного лизинга, а вместе с ними перечисляла и часть выкупной стоимости. Всю сумму каждого платежа компания учитывала в прочих расходах. Однако в ходе проверки инспекция пришла к выводу, что выкупная цена должна формировать первоначальную стоимость объекта и потом списываться через амортизацию. Посмотреть мнение суда

Налог на имущество

Начислять и уплачивать налог на имущество организаций будет та сторона договора лизинга, на балансе у которой числится имущество.

Так, если имущество учитывается на балансе лизингодателя, то он отражает его на счете 03 «Доходные вложения в материальные ценности». Лизингополучатель учитывает предмет лизинга за балансом на счете 001 «Арендованные основные средства». В этом случае налог на имущество по предметам лизинга платит лизингодатель.

Если лизинговое имущество учитывается на балансе лизингополучателя, то он отражает его на счете 01 «Основные средства». Лизингодатель учитывает переданное имущество за балансом на счете 011 «Основные средства, сданные в аренду». Поэтому налог на имущество платит лизингополучатель.

По окончании срока действия договора лизинга налог должен платить тот, кто становится собственником предмета лизинга. Например, если предусмотрен выкуп имущества, то платить налог на имущество будет лизингополучатель.

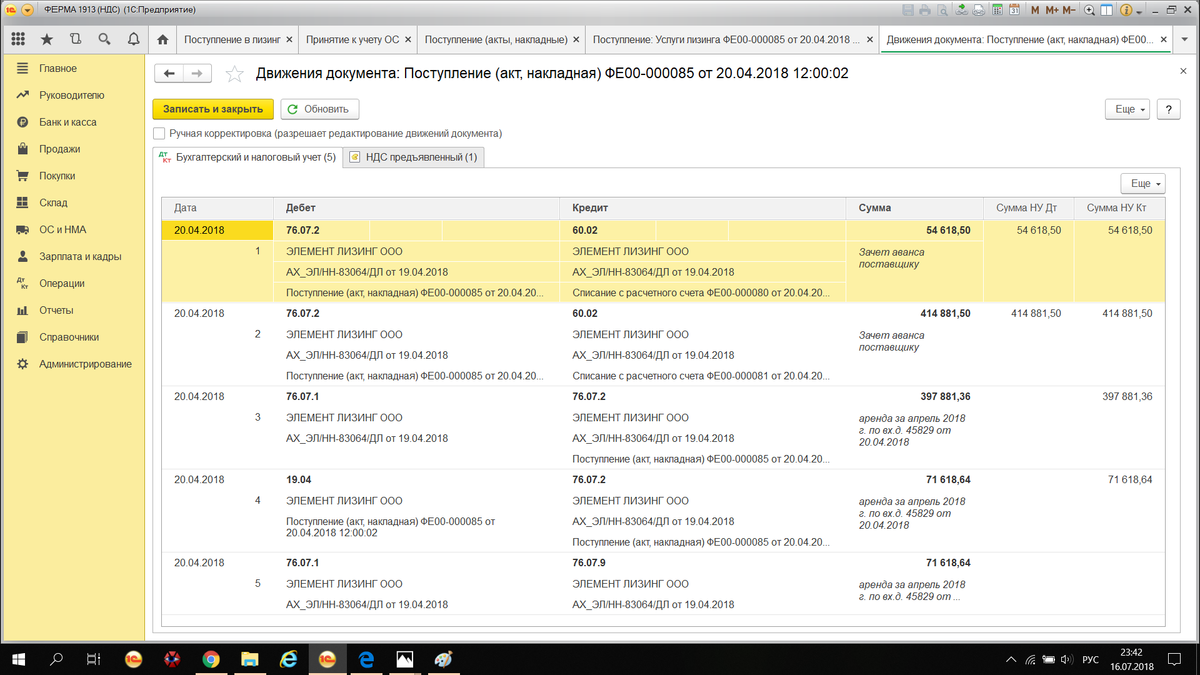

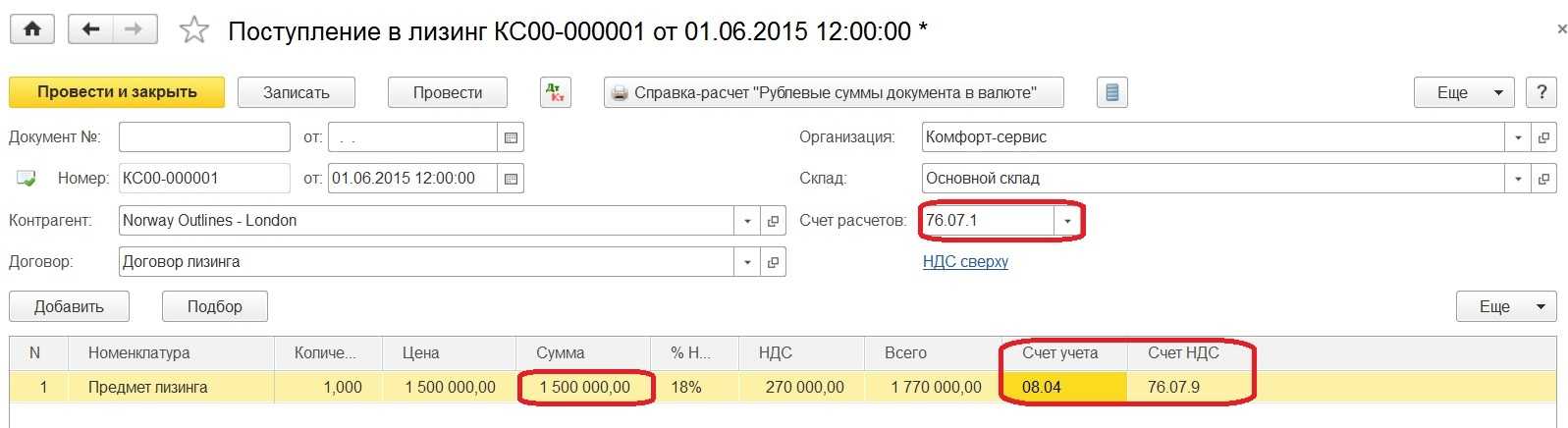

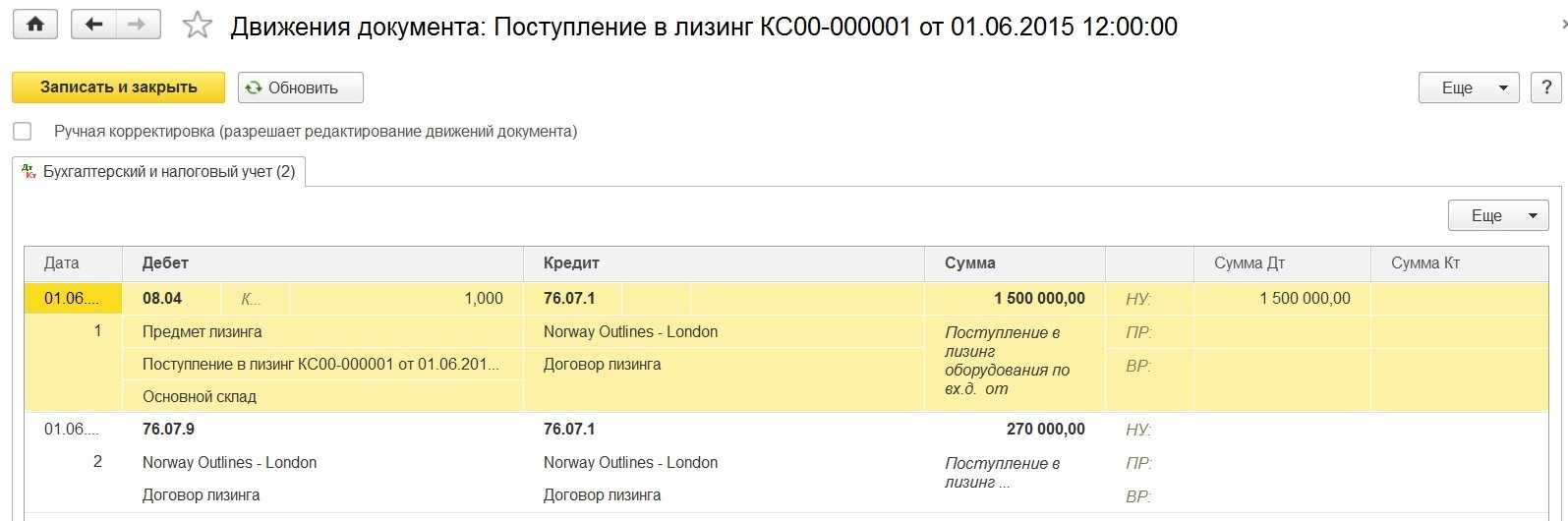

Учет лизинга при отражении имущества на балансе лизингодателя

В случае, если договором лизинга предусмотрено отражение предмета лизинга на балансе лизингодателя, лизингополучатель отражает лизинговое имущество на забалансовом счете 001 «Арендованные основные средства».

Начисление лизинговых платежей отражается по кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции со счетами учёта затрат: 20, 23, 25, 26, 29 – при учета лизинговых платежей по имуществу, которое используется в производственной деятельности, 44 – по имуществу, используемому в деятельности торговой организации, 91.2 – по имуществу, которое используется в непроизводственных целях. Далее для простоты в примерах бухучета лизинга будут приводиться проводки только по 20 счёту.

Выкупаем объект лизинга

Если получатель купил лизинговое имущество, то после переоформления прав собственности он имеет право учесть выкупную стоимость в составе основных затрат. Причем если сумма выкупа менее 100 000 рублей, эти затраты признаются материальными, а более 100 000 рублей — затраты на приобретение ОС.

Отметим, что данный норматив действует для получателей независимо от того, на чьем балансе числился объект. Об этом говорит п. 1 , п. 1 — налоговый учет лизинговых операций у лизингополучателя, проводки в бухучете будут следующими:

- оплачена выкупная стоимость — Дт 60 Кт 51;

- НДС с выкупной стоимости принят к вычету — Дт 68 Кт 19.

Все подробности: Выкуп предмета лизинга: проводки.

Предметы находятся на балансе лица, предоставляющего лизинг

Лизингодатель может учитывать лизинговый объект на своем балансе. В этом случае получателю лизинга не нужно списывать износ. Но он обязан принять предмет на забалансовый счет 001. Предмет учитывается в качестве арендованного (пункт 8 Приказа №15). Общая стоимость определяется на основании лизингового договора. После завершения действия соглашения предмет нужно списать с забалансового счета. Получателю лизинга нужно принять обязательные платежи по договору о лизинге в структуру прочих трат. Принятие к учету выполняется по мере начисления этих платежей (пункт 7 статьи 272 и пункт 1 статьи 264 НК РФ).

Лицо, предоставляющее услуги лизинга, определяет амортизацию в стандартном порядке. Объекты нужно учитывать на счете 03. Отчисления по амортизации фиксируются на субсчете к счету 02. Лизингодателю нужно пользоваться этими проводками:

- ДТ08 КТ60. Покупка техники для ее передачи на основании лизингового контракта.

- ДТ08 КТ60. Траты на покупку техники.

- ДТ19 КТ60. Учет НДС по купленной технике.

- ДТ76 КТ03. Передача техники на баланс лизингополучателя.

- ДТ03/1 КТ08. Фиксация в учете предмета лизинга.

- ДТ03/2 КТ03/1. Техника направлена в лизинг.

- ДТ20 КТ02. Фиксация амортизационных отчислений.

- ДТ46 КТ20. Списание амортизации на реализацию.

- ДТ90/3 КТ68/1. Начисление НДС с платежа по лизингу.

- ДТ62 КТ90/1. Начисление платежа по лизингу.

Один из ключевых первичных документов – лизинговый контракт.

Коэффициент ускоренной амортизации при лизинге

Одна из налоговых преференций для участников лизинговой сделки — возможность лизингополучателем использовать коэффициент ускоренной амортизации (абз. 3 п. 9 Указаний). Его разрешено применять и в БУ, и в НУ.

В налоговом учете ускоренную амортизацию может применить сторона лизингового договора, на балансе которой находится лизинговое имущество, при этом лизинговое имущество должно относиться к 4–10-й амортизационной группе.

И в бухгалтерском, и в налоговом учете коэффициент ускоренной амортизации не может быть более 3.

Если лизингополучатель имеет право сразу на несколько повышающих коэффициентов по объекту лизинга, то он должен выбрать только 1 и задокументировать свой выбор в учетной политике (п. 5 ст. 259.3 НК РФ, письмо Минфина РФ от 14.09.2012 № 03-03-06/1/481).

Если организация начисляет амортизацию в НУ нелинейным методом, то ОС с повышенным коэффициентом амортизации включаются для целей налогообложения в отдельные амортизационные группы (п. 13 ст. 258 Налогового кодекса России).

Налоговые последствия отказа от лизингового контракта

На практике может встретиться ситуация, когда стороны, заключившие лизинговый договор, решили его расторгнуть по каким-либо причинам. При таких обстоятельствах, если фирма-ЛД обязуется вернуть уже полученные суммы лизинговых платежей, она получит право на вычет по ранее начисленному НДС с этих платежей.

ОБРАЩАЕМ ВНИМАНИЕ! По мнению контролирующих органов, в рассматриваемой ситуации у компании-ЛД возникнет право на вычеты только с сумм возвращенной фирме-ЛП оплаты предоставленных услуг финансовой аренды, но не с выкупной стоимости объекта лизинга (письмо Минфина РФ от 11.09.2018 № 03-03-06/1/64977). Компания-ЛП, соответственно, получив обратно деньги, должна будет восстановить принятый ранее к вычету НДС с возвращенных арендных платежей

Компания-ЛП, соответственно, получив обратно деньги, должна будет восстановить принятый ранее к вычету НДС с возвращенных арендных платежей.

При этом, если объект учитывался на балансе у ЛП, после расторжения лизингового контракта такой компании следует выставить фирме-ЛД счет-фактуру на совокупную величину перечисленных ранее платежей за пользование предметом договора. И не забыть внести соответствующую запись в книгу продаж. После чего и возникнет необходимость восстановить принятый ранее к вычету НДС.

***

Налоговый учет у предприятия-ЛП отличается от бухгалтерского

Поэтому компаниям важно понимать, что наряду с особенностями начисления амортизации и учета лизинговых затрат в расходах по налогу на прибыль, существует ряд нюансов, связанных с механизмом начисления и принятия к вычету сумм НДС как по ежемесячным перечислениям компании-ЛД, так и по выкупной стоимости с объекта. При этом, если стороны разорвут лизинговый договор, ЛП должен будет восстановить НДС, принятый ранее к вычету с сумм, которые перечислила компания-ЛД в качестве платы за пользование арендованным объектом

***

Еще больше материалов по теме – в рубрике «Бухгалтерский учет»

Уменьшение налога на прибыль в период действия лизинговой сделки при применении способа ускоренной амортизации

Использование способа ускоренной амортизации основных фондов позволяет снизить налогооблагаемую базу по налогу на прибыль за счёт увеличения размера амортизационных отчислений предмета лизинга. Указанный эффект достигается в период действия лизинговой сделки.

Однако при оценке экономии по налогу на прибыль следует учитывать, что первоначальная стоимость имущества как при лизинге, так и при покупке основных средств напрямую является одинаковой и общая сумма, отнесённая на затраты путём начисления амортизации основных фондов также будет одинаковой как при ускоренном начислении амортизации, так и при обычной схеме расчёта амортизационных отчислений. Разница лишь в том, что при ускоренном методе начисления амортизации это произойдёт быстрее. Но при окончании лизинговой сделки, если лизинговое имущество полностью списано, амортизация по нему в расходы включаться уже не будет, а при обычном начислении амортизации основные фонды будут амортизироваться, уменьшая базу по налогу на прибыль.

При применении метода ускоренной амортизации необходимо контролировать общую величину расходов и финансовый результат деятельности компании. Значительные суммы ускоренной амортизации, начисляемые по предмету лизинга, увеличивают затраты и могут привести к убыткам в периоды начисления ускоренной амортизации (особенно в случае приобретения дорогостоящего имущества), что может рассматриваться как недостаток использования данного механизма.

Правовое обоснование

Лизинг регулируется ФЗ №164 от 29 октября 1998 года и статьями 665-670 ГК РФ (раздел 4). Бухучет лизинговых операций осуществляется на основании ПБУ 6/01 и Приказа Минфина №15 от 17 февраля 1997 года. Налоговый учет проводится на базе главы 25 НК РФ (статьи 259.3, 264, 272).

Вопрос: Как отразить в учете организации-лизингополучателя, учитывающей предмет лизинга на своем балансе, исправление ошибки, допущенной при начислении амортизации по лизинговому имуществу в связи с неверно установленным сроком полезного использования в бухгалтерском учете, если данная ошибка является несущественной и выявлена в момент возврата имущества лизингодателю после утверждения годовой бухгалтерской отчетности (в мае 2020 г.)?Посмотреть ответ

Размер амортизации по лизингу определяется тем участником, который принимает предмет лизинга на баланс. Основание – пункт 10 статьи 258 НК РФ. Сторона, которая принимает объект на баланс, должна быть установлена в договоре. При определении сумм амортизации нужно сначала установить срок полезной эксплуатации. Устанавливается он или самостоятельно, или на базе Классификации ОС.

Списывать износ нужно с месяца, следующего за месяцем принятия в использование предмета лизинга.

Организация переводила лизинговые платежи по договору выкупного лизинга, а вместе с ними перечисляла и часть выкупной стоимости. Всю сумму каждого платежа компания учитывала в прочих расходах. Однако в ходе проверки инспекция пришла к выводу, что выкупная цена должна формировать первоначальную стоимость объекта и потом списываться через амортизацию.Посмотреть мнение суда

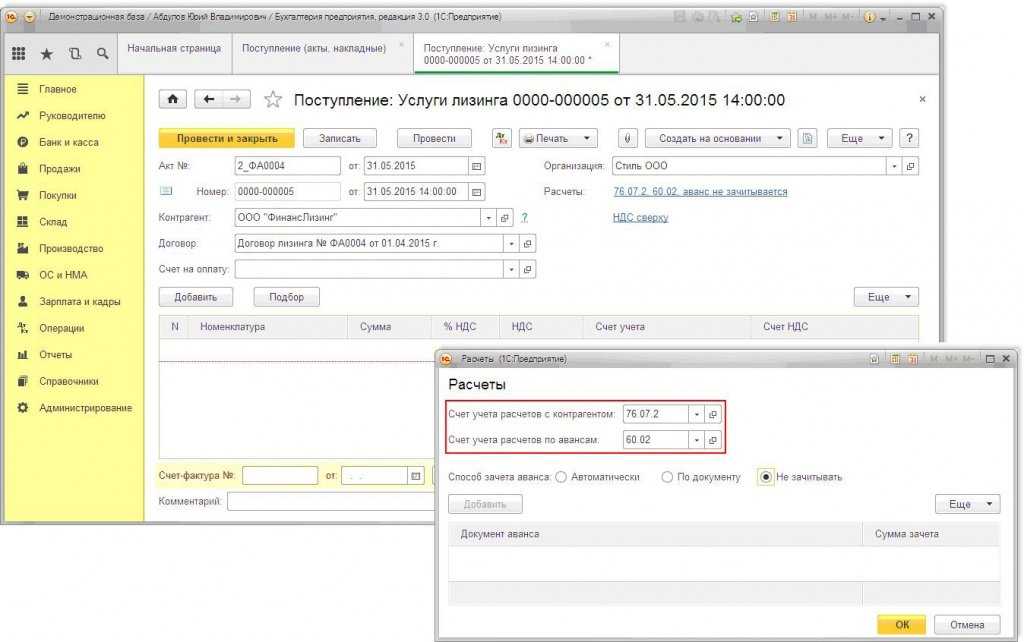

Бухгалтерский учет лизинга при отражении имущества на балансе лизингополучателя

Если по условиям договора лизинга имущество учитывается на балансе лизингополучателя, при получении предмета лизинга в бухучете лизингополучателя стоимость имущества за вычетом НДС отражается по дебету счёта 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счёта 76 «Расчёты с разными дебиторами и кредиторами».

При принятии предмета лизинга к учёту в составе основных средств его стоимости списывается с кредита 08 счёта в дебет 01 счёта «Основные средства».

Начисление лизинговых платежей отражается по дебету 76 счёта, субсчёт , например, «Расчёты с лизингодателем» в корреспонденции со счетом 76, субсчёт, например, «Расчёты по лизинговым платежам».

Начисление амортизации по предмету лизинга производит лизингополучатель. Сумма амортизации предмета лизинга признаётся расходами по обычным видам деятельности и отражается по дебету счета 20 «Основное производство» в корреспонденции с кредитом счёта 02 «Амортизация основных средств, субсчёт амортизации лизингового имущества.

Налог на имущество

Начисляет и выплачивает налог на имущество тот участник договора, на балансе которого находится лизинговый объект. Если объекты находятся на балансе получателя лизинга, он фиксирует его на счете 03. Получатель лизинга учитывает лизинговое имущество на забалансовом счете 001.

Если объект лизинга находится на балансе получателя лизинга, имущество нужно поместить на счет 01 «ОС». Лицо, предоставившее лизинг, учитывает переданный объект на забалансовом счете 011. Налог на имущество уплачивается получателем лизинга.

По завершении срока действия контракта налог выплачивает лицо, которое получает права собственности на лизинговый предмет. Если по окончании контракта имущество будет выкупаться, налог уплачивает получатель лизинга.

Налоговый учет лизинга при отражении имущества на балансе лизингополучателя

В налоговом учете лизингополучателя лизинговое имущество признаётся амортизируемым имуществом.

Первоначальная стоимость предмета лизинга определяется как сумма расходов лизингодателя на его приобретение.

Для целей налогообложения прибыли ежемесячная сумма амортизации определяется исходя из произведения первоначальной стоимости предмета лизинга и нормы амортизации, которая определяется исходя из срока полезного использования лизингового имущества (с учётом классификации основных средств, включаемых в амортизационные группы). При этом лизингополучатель имеет право применить к норме амортизации повышающих коэффициент до 3-х. Конкретный размер повышающего коэффициента определяется лизингополучателем в диапазоне от 1 до 3-х. Данный коэффициент не применяется к лизинговому имуществу, относящемуся к первой-третьей амортизационным группам.

Лизинговые платежи за вычетом суммы амортизации по лизинговому имуществу относятся к расходам, связанным с производством и реализацией.

Какие законы регулируют лизинг?

Лизинг регулируется ст. 665 и 666 Гражданского кодекса РФ, Федеральным законом от 29.10.1998 №164-ФЗ “О финансовой аренде (лизинге)” и подзаконными актами.

В договоре лизинга учитывайте существенные условия:

- условие о предмете лизинга;

- условие о размере лизинговых платежей;

- условие о сроке лизинга;

- условие о продавце имущества: кто выбирает его — лизингополучатель или лизингодатель.

Если в договоре нет этих условий, он считается незаключенным. Еще в договорах можно оговорить, кто обслуживает технику, обучает кадры, на чьем балансе учитывается имущество, что происходит с ним по окончании договора и какой будет тогда выкупная цена. Важные вопросы: порядок страхования имущества и распределение рисков между сторонами договора.

Налог на имущество

Начисляет и выплачивает налог на имущество тот участник договора, на балансе которого находится лизинговый объект. Если объекты находятся на балансе получателя лизинга, он фиксирует его на счете 03. Получатель лизинга учитывает лизинговое имущество на забалансовом счете 001.

Если объект лизинга находится на балансе получателя лизинга, имущество нужно поместить на счет 01 «ОС». Лицо, предоставившее лизинг, учитывает переданный объект на забалансовом счете 011. Налог на имущество уплачивается получателем лизинга.

По завершении срока действия контракта налог выплачивает лицо, которое получает права собственности на лизинговый предмет. Если по окончании контракта имущество будет выкупаться, налог уплачивает получатель лизинга.

Амортизационный коэффициент при лизинге

Получатели лизинга на основании абзаца 3 пункта 9 Приказа Минфина №15 имеют привилегию. Ее суть – возможность использования ускоренного коэффициента. Предельно возможное его значение – 3. Коэффициент применяется в отношении именно лизинговых объектов и именно амортизации. Он может использоваться и в бухучете, и в налоговом учете. Однако коэффициент становится актуальным только при выполнении этих условий:

- Объект лизинга находится на балансе получателя лизинга.

- В качестве метода амортизации используется метод снижаемого остатка (Постановление №2346/11 от 5 июля 2011 года).

- При установлении срока полезной эксплуатации предмет не вошел в 1-3 группу амортизации (пункт 2 статьи 259.3 НК РФ).

Если эти условия не исполняются, то коэффициент использоваться не может.

ВАЖНО! Существует пункт 5 статьи 259.3 НК РФ. В нем дан запрет на одновременное использование нескольких коэффициентов для одного предмета

Если при начислении амортизации используется нелинейный метод, учет объектов проводится с созданием отдельных групп и подгрупп под амортизацию. Касается это только тех объектов, по отношению к которым используется ускоряющий коэффициент. Основание – пункт 13 статьи 258 НК РФ.

Изменения порядка учета лизинговых платежей.

Итак, лизингополучатель амортизацию не начисляет. Он будет учитывать в расходах только периодические лизинговые платежи, установленные договором лизинга (пп. 10 п. 1 ст. 264 НК РФ). При этом в указанной норме законодательно закрепили следующее условие. Если по окончании срока действия договора лизинга объект ОС подлежит передаче лизингополучателю в собственность по договору купли-продажи, а в составе лизинговых платежей выделена выкупная стоимость этого объекта, то лизинговые платежи учитываются в составе расходов за минусом указанной выкупной стоимости (п. 23 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Это означает, что часть лизингового платежа, уплачиваемая в счет выкупной стоимости, в текущие расходы лизингополучателя не включается. По сути говоря, она представляет собой предварительную оплату первоначальной стоимости будущего объекта основных средств, который поступит к лизингополучателю после окончания договора лизинга и выкупа этого объекта. Впоследствии первоначальную стоимость выкупленного объекта можно учесть в расходах единовременно или через амортизацию (п. 1, 2 ст. 254, п. 1 ст. 256, п. 1 ст. 257 НК РФ).

Что касается арендной платы, то с ней все просто. Лизингодатель включает ее в доходы, а лизингополучатель — в расходы. Такой порядок существует сейчас, и сохранится после 1 января 2022 года

Обратите внимание! Новшества касаются только налогоплательщиков на основной системе. Для «упрощенщиков» все остается по-прежнему

Лизингодатели на УСН показывают в доходах весь платеж, в том числе и выкупную стоимость (письмо Минфина от 04.08.17 № 03-11-11/49896). А лизингополучатели на УСН с объектом «доходы минус расходы» включают выкупную стоимость в затраты (письмо 02.10.15 № 03-11-06/2/56616).

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам. Попробовать бесплатно.

Налог на имущество.

С 1 января 2022 года ст. 378 НК РФ дополняется новым пунктом 3, согласно которому имущество, переданное в аренду (в том числе по договору лизинга), подлежит налогообложению исключительно у арендодателя (лизингодателя) (п. 49 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Это нововведение касается недвижимости, являющейся предметом договора аренды или лизинга, которая облагается налогом на имущество по среднегодовой стоимости. Поясним.

Поскольку собственником недвижимости, переданной в аренду (лизинг), является арендодатель (лизингодатель), то только он является плательщиком налога на имущество, если эта недвижимость облагается исходя из кадастровой стоимости. Это следует из пп. 2 п. 1 ст. 374, п. 2 ст. 375 НК РФ.

Заметим, что данный порядок может повлечь сложности, если налог на имущество исчисляется по среднегодовой (а не кадастровой) стоимости объекта. Дело в том, что среднегодовая стоимость определяется на основании данных бухучета. Но по нормам ФСБУ 25/2018 (утв. приказом Минфина от 16.10.18 № 208; обязателен к применению с 2022 года) арендованное имущество учитывается на балансе арендатора (лизингополучателя). Следовательно, для лизингодателя посчитать среднегодовую стоимость будет затруднительно.

Снижаем ваши расходы на бухгалтера, юриста, кадровика в несколько раз. Узнать больше.

Как отмечают контролирующие органы, в зависимости от применения организацией (арендодатель, арендатор) ФСБУ 25/2018, а также от условий договора аренды (вида и срока аренды, перехода права собственности на предмет аренды и др.), предмет аренды (лизинга) может учитываться в бухучете в качестве ОС одновременно у арендодателя (лизингодателя) и у арендатора (лизингополучателя). Поэтому сегодня нередко возникает неясность, кто именно должен платить налог на имущество организаций.

Перечисленные выше новшества применяются, если договор лизинга заключен в 2022 году или позднее.

Если же договор был заключен в 2021 году или ранее, налоговый и бухгалтерский учет лизингового имущества нужно вести по прежним правилам вплоть до истечения срока действия договора. Так сказано в статье 2 комментируемого закона № 382-ФЗ.

С учетом незначительного времени, остающегося до 2022 года налогоплательщикам необходимо выработать методологическую позицию по ряду вопросов. Кроме того, данные поправки в НК РФ могут потребовать изменения в договора лизинга, пересмотр некоторых условий заключаемых сделок. Участники лизинговых сделок должны будут привести свои учетные политики для целей налогообложения в соответствие с новыми правилами.