- Что грозит, если нарушить порядок работы со стандартами бухучёта

- id=»statya-za-30-sekund» id=»statya-za-30-sekund» >Статья за 30 секунд

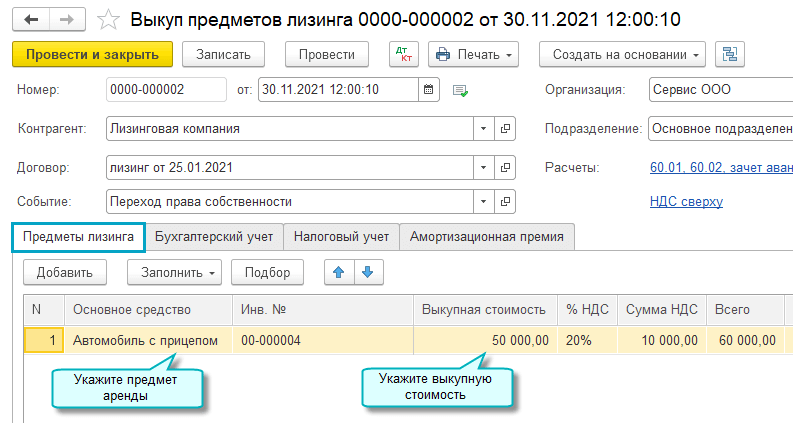

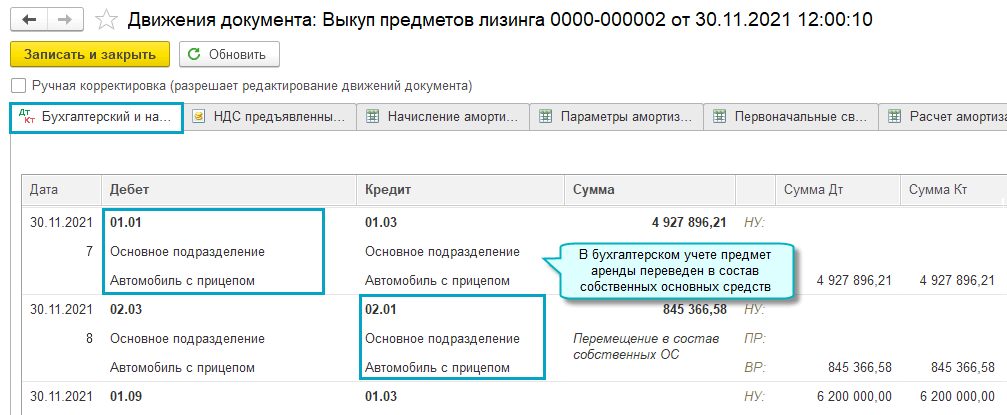

- Операции в течение жизни договора лизинга

- Что включается в арендные платежи

- Построение графика ФСБУ

- Что такое федеральные стандарты бухучёта

- Построение графика ФСБУ

- Учет лизинговых операций у лизингополучателя в «1С:Бухгалтерии 8»

- Оценка и амортизация права пользования активом

- Поступление в лизинг

Что грозит, если нарушить порядок работы со стандартами бухучёта

С 1 января 2022 года ФСБУ станут обязательными для компаний, вести бухучёт придётся в соответствии с ними. Если нарушить правила, то можно попасть под ответственность ст. 15.11 КоАП РФ «Грубое нарушение требований к бухгалтерскому учёту».

А если точно не хотите допустить ошибок в бухучёте — отдайте его на аутсорс или воспользуйтесь специальными сервисами. Например, «Облачной бухгалтерией» от Делобанка. Сервис позволяет рассчитать налоги, сформировать и отправить отчётность.

Ирина Смирнова, управляющий партнёр и генеральный директор ООО «Ваш Бухгалтер», основатель Лиги Защиты БизнесаВ каждом ФСБУ прописана своя ответственность за нарушение организациями. Например, в ФСБУ 27/2021 прописано, что срок хранения подлинников документов бухгалтерского учёта от 5 лет после отчётного периода. И при нарушении этих сроков организации грозит административная ответственность. А именно штраф от 5 000 до 10 000 рублей. А повторное нарушение влечёт штраф от 10 000 до 20 000 рублей или дисквалификацию должностного лица на срок от года до двух лет (ч. 1, 2 ст. 15.11 примечание 1 к ст. 15.11 КОАП РФ).

id=»statya-za-30-sekund» id=»statya-za-30-sekund» >Статья за 30 секунд

-

С 1 января 2022 года все коммерческие компании должны применять федеральные стандарты бухучёта — 25/2018 «Бухучёт аренды»06/2020 «Основные средства» 21 «Документы и документооборот в бухучёте».

-

Для компаний, которые ведут учёт по упрощённой схеме, предусмотрены поблажки — они могут не применять часть пунктов, утвержденных некоторыми стандартами.

-

Стандарты «Основные средства» и «Капитальные вложения» заменяют действующее сейчас положение о бухучёте. А стандарты «Бухгалтерский учёт аренды» и «Документы и документооборот в бухучёте» — новые.

-

Если не следовать новым ФСБУ, то можно получить штраф за нарушение требований к бухучёту.

Мария Воронова

Операции в течение жизни договора лизинга

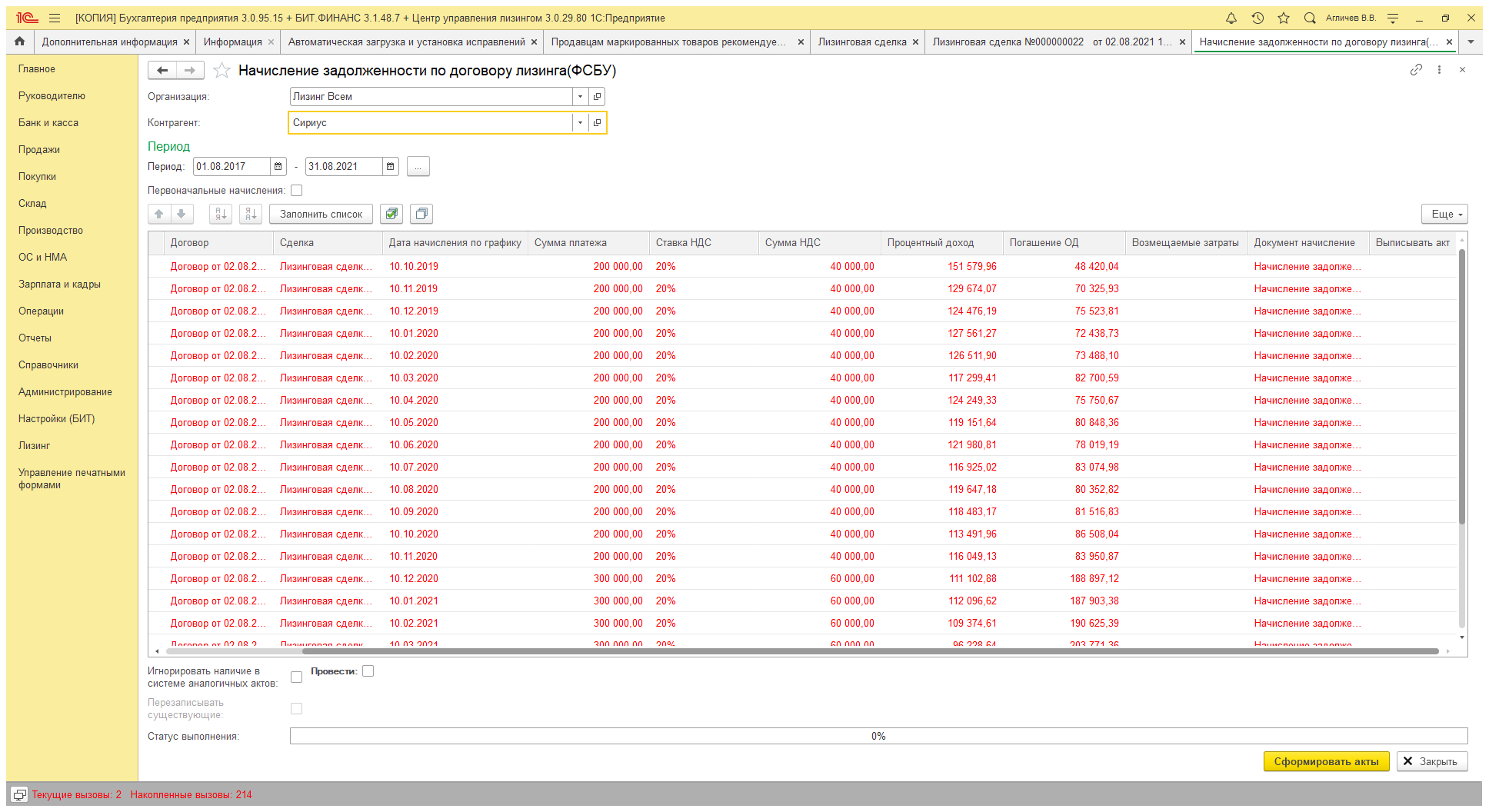

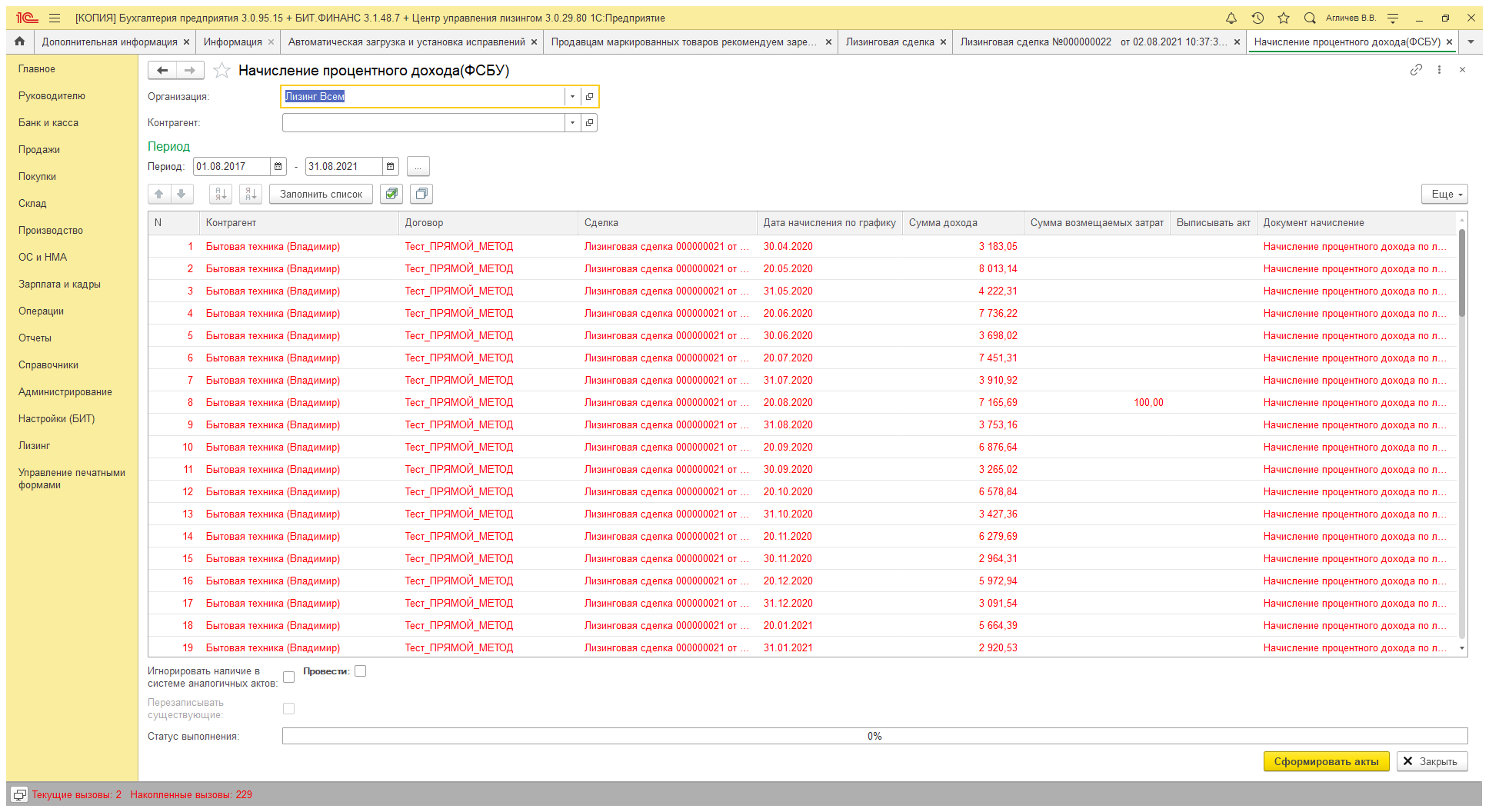

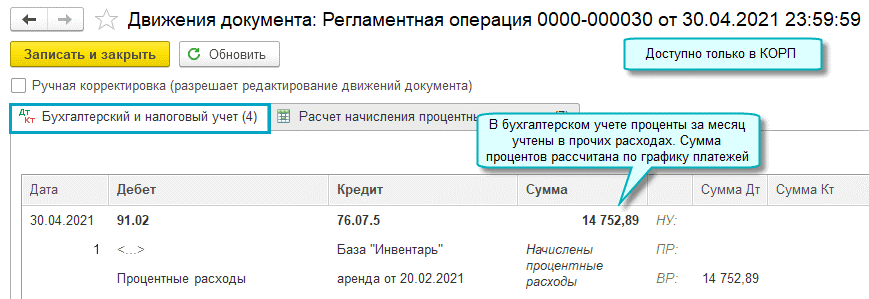

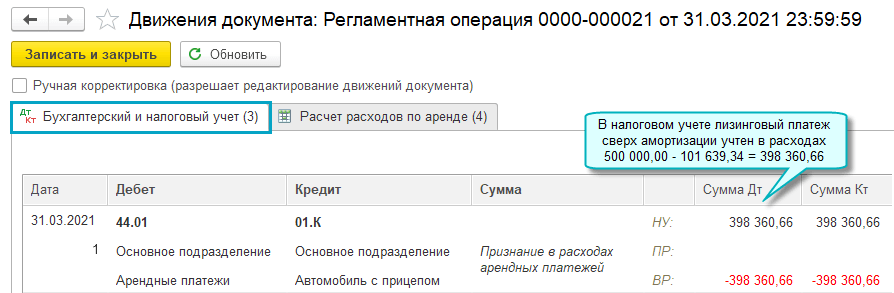

С появлением ФСБУ появились новые регулярные операции, такие как начисление лизинговых платежей, начисление процентного дохода, специфичные сугубо для бухгалтерского учета, поэтому были добавлены документы «Начисление процентного дохода (ФСБУ)» и «Начисление задолженности по договорам лизинга (ФСБУ)», а также обработки для массового формирования данных документов. После формирования и проведения, созданные документы прикрепляются к соответствующим строкам графика ФСБУ, что позволяет контролировать формирование данных документов.

Рисунок 7. Обработка по массовому формированию документов «Начисление задолженности по договору лизинга (ФСБУ)».

Рисунок 8. Обработка по массовому формированию документов «Начисление процентного дохода (ФСБУ)».

Согласно ФСБУ, в бухгалтерском учете авансы, полученные до даты начала лизинга, идут в уменьшение чистой инвестиции в лизинг. Для осуществления данной операции также используется документ Начисление задолженности по договору лизинга (ФСБУ). Сформировать такие документы можно все также с использованием обработки «Начисление задолженности по договору лизинга (ФСБУ)», с установленной галочкой – «Первоначальные начисления». Таким образом, табличная часть обработки будет заполнена первоначальными авансами по договорам лизинга.

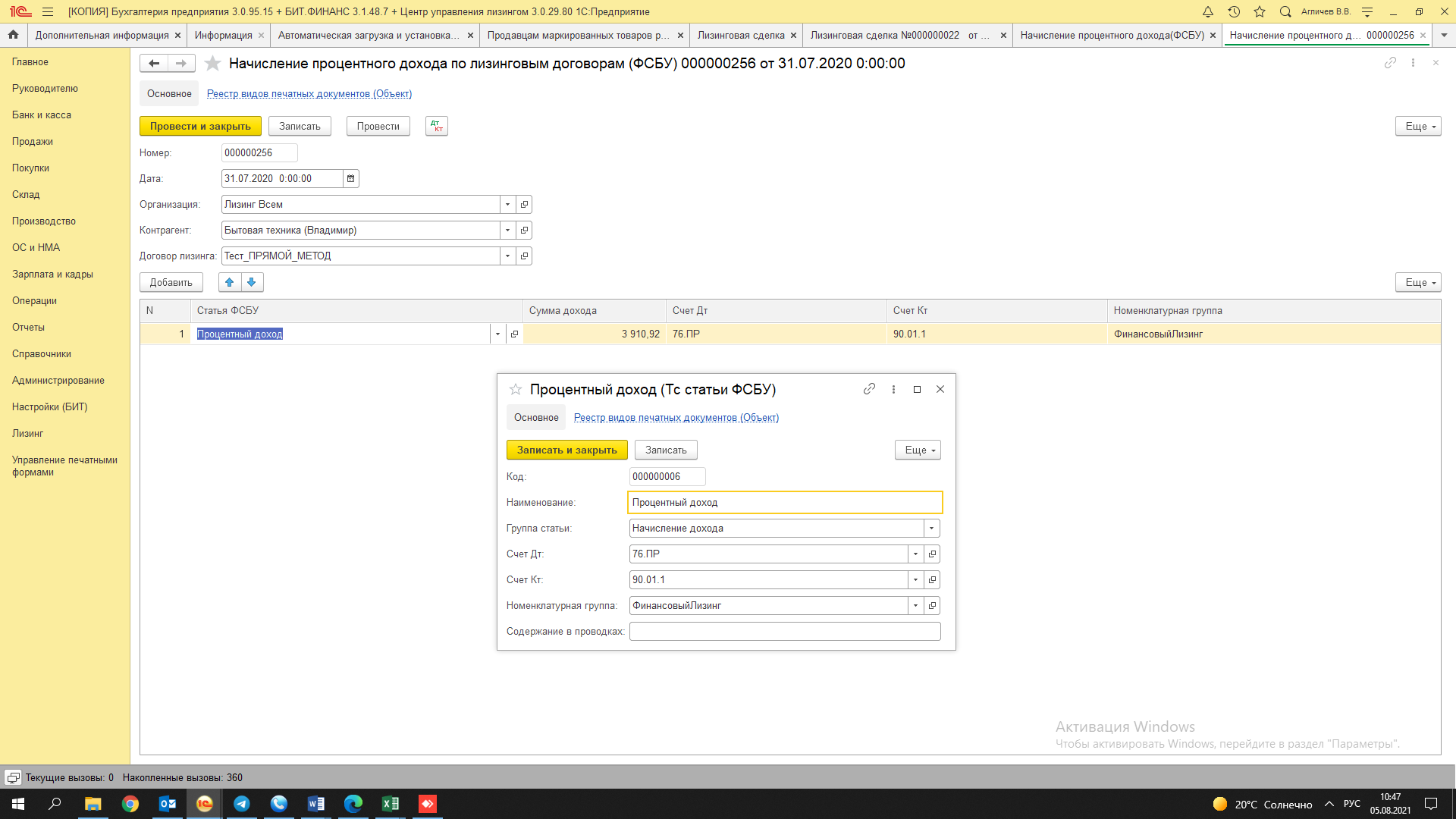

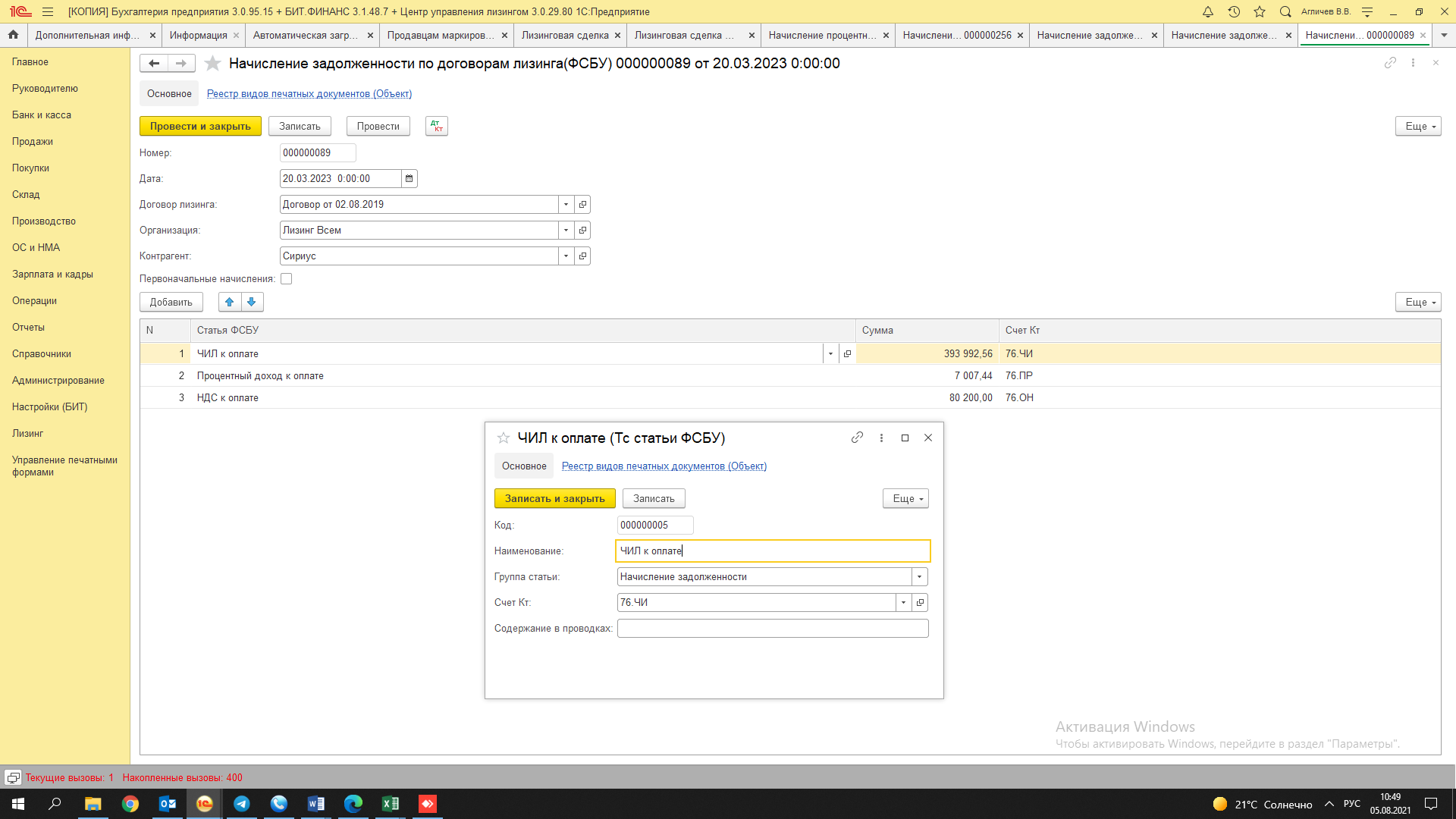

В план счетов были добавлены новые счета, позволяющие вести учет согласно ФСБУ (при создании счетов принимались во внимание рекомендации БМЦ). При начислении дохода и задолженности по договорам лизинга используются предопределенные статьи справочника Статьи ФСБУ, поэтому при желании пользователь может самостоятельно доработать план счетов и привязать собственные счета к данным статьям для начисления дохода/задолженности

При массовом формировании документов, с использованием вышеописанных обработок блока ФСБУ, будут подставляться счета, привязанные к конкретной статье ФСБУ.

Рисунок 9. Используемые счета ФСБУ.

Рисунок 10. Используемые счета ФСБУ.

Таким образом, с помощью блока ФСБУ в программе «БИТ.Центр управления лизингом» Вы сможете:

- Ведение деятельности согласно бухгалтерским стандартам;

- Проводить регулярные операции по договору лизинга(начисление задолженности по лизинговому платежу, начисление процентного дохода);

- Загружать графики ФСБУ в формате Excel;

- Хранить историю графиков ФСБУ;

- Гибко настраивать счета, используемые в новом стандарте ФСБУ;

Методология, используемая разработке блока ФСБУ в «БИТ.Центр управления лизингом», базируется на рекомендациях БМЦ (Проекты рекомендаций Фонда «НРБУ «БМЦ» в области бухгалтерского учета (bmcenter.ru), ОК-Лизинг).

БИТ.Центр управления лизингом – эффективный инструмент для учета лизинговых операций

- Возможность интеграции с CRM и внешними системами;

- Фиксация обращений лизингополучателя;

- Управленческая финансовая отчетность, включая МСФО;

- Лизинговый калькулятор;

- Расчет лизинговой сделки;

- Печатные документы на основе шаблона MS Word;

- Автоматизация подсистем Казначейство и Бюджетирование;

- Ведение деятельности согласно бухгалтерским стандартам ФСБУ.

Подробнее Заказать демонстрацию

«Как правильно собрать 200 форму в 1С»

Новые правила по сертификатам «СТ-KZ» c 1 августа 2021 года?

Что включается в арендные платежи

Арендные платежи — платежи, осуществляемые арендатором в пользу арендодателя в связи с правом пользования предметом аренды.

Полезно знать, что арендные платежи могут включать (за вычетом возмещаемых налогов):

- платежи арендатора арендодателю в твердой сумме, за вычетом обратных платежей в пользу арендатора (например, возмещение арендодателем расходов арендатора);

- переменные платежи, зависящие от ценовых индексов или процентных ставок, определенные на дату предоставления предмета аренды (например, уровень инфляции, рыночные цены и т.п.);

- справедливая стоимость иного встречного предоставления, определенная на дату предоставления предмета аренды;

- платежи, связанные с продлением или сокращением срока аренды;

- платежи, связанные с правом выкупа предмета аренды (выкупная стоимость);

- сдать билеты;

- суммы, подлежащие оплате (получению) в связи с гарантиями выкупа предмета аренды.

Переменная арендная плата по договору аренды, рассчитываемая как стоимость потребленных арендатором коммунальных услуг, не включается в арендные платежи в целях ФСБУ 25/2018.

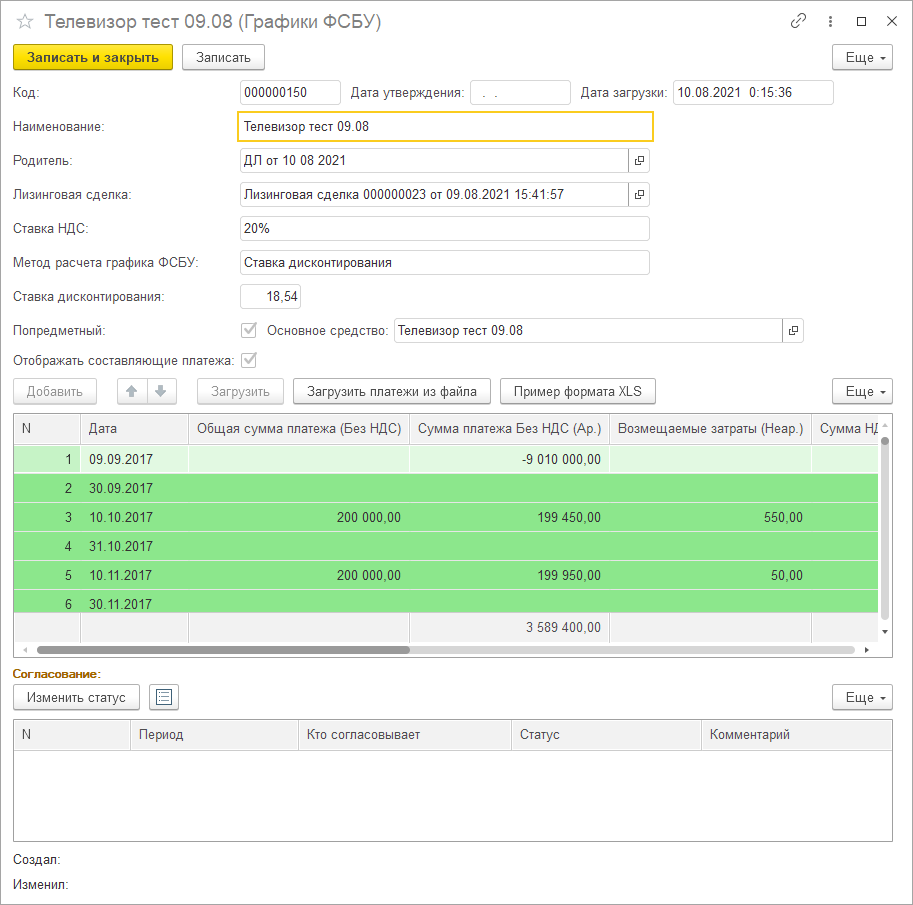

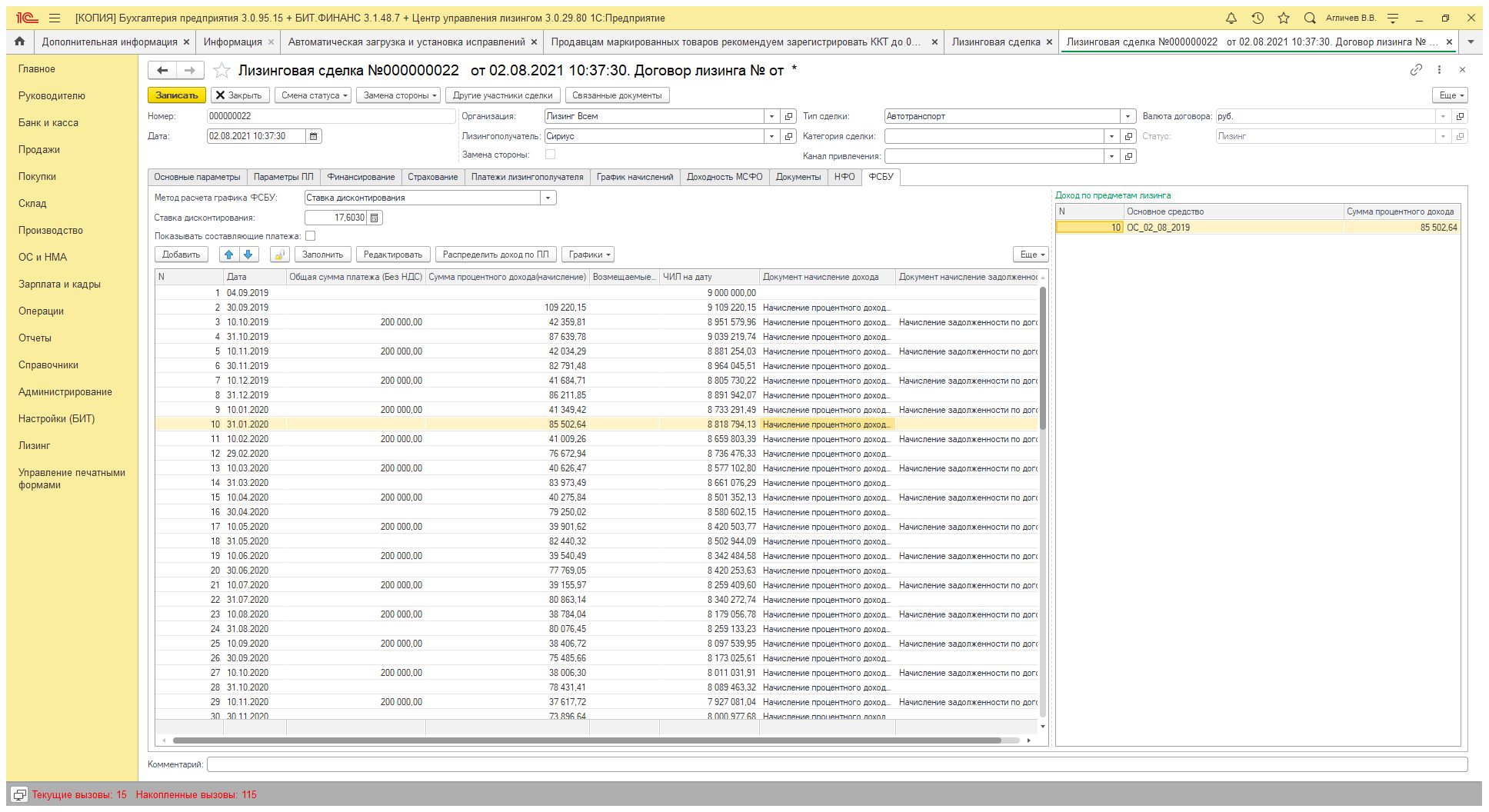

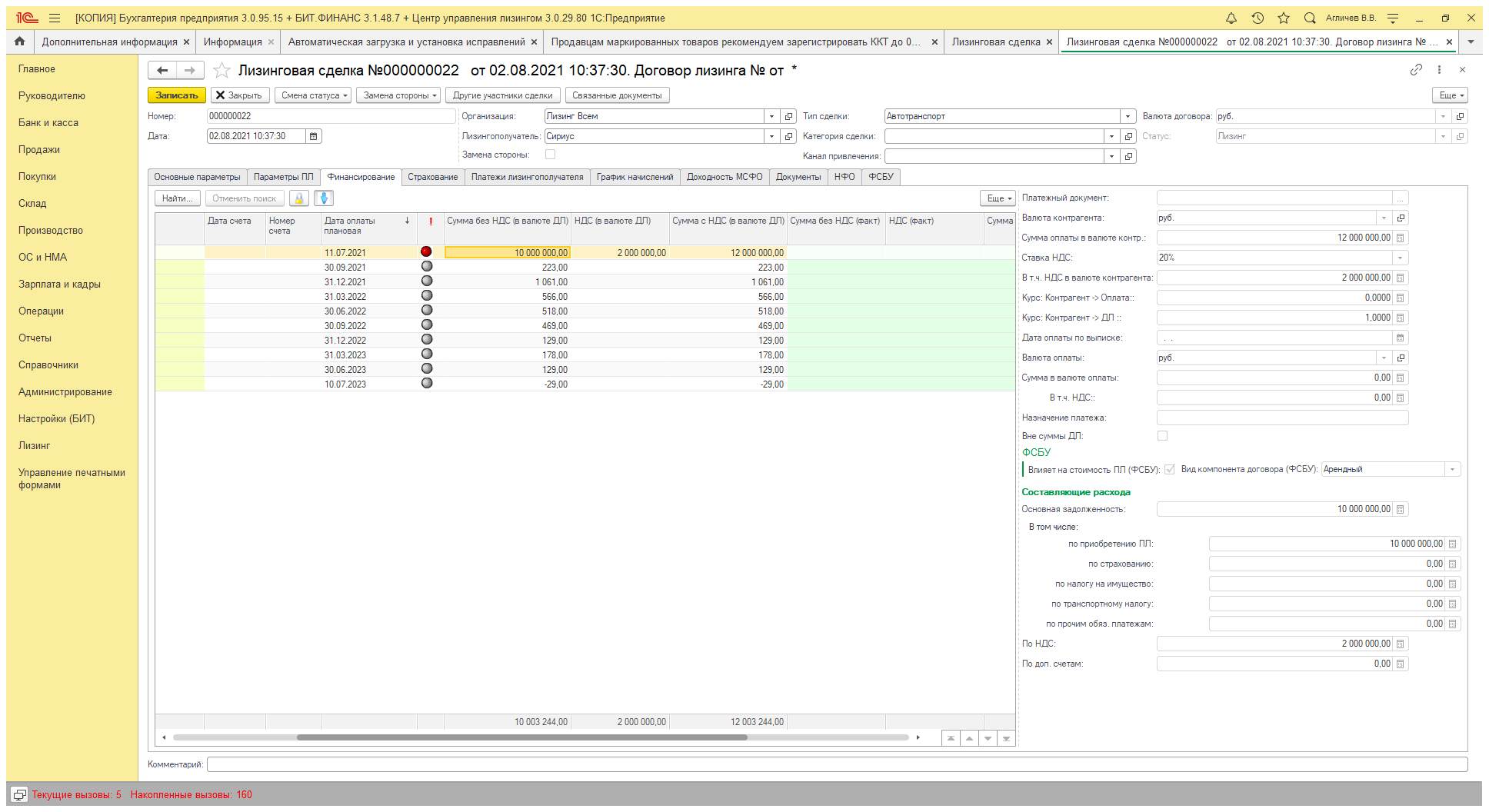

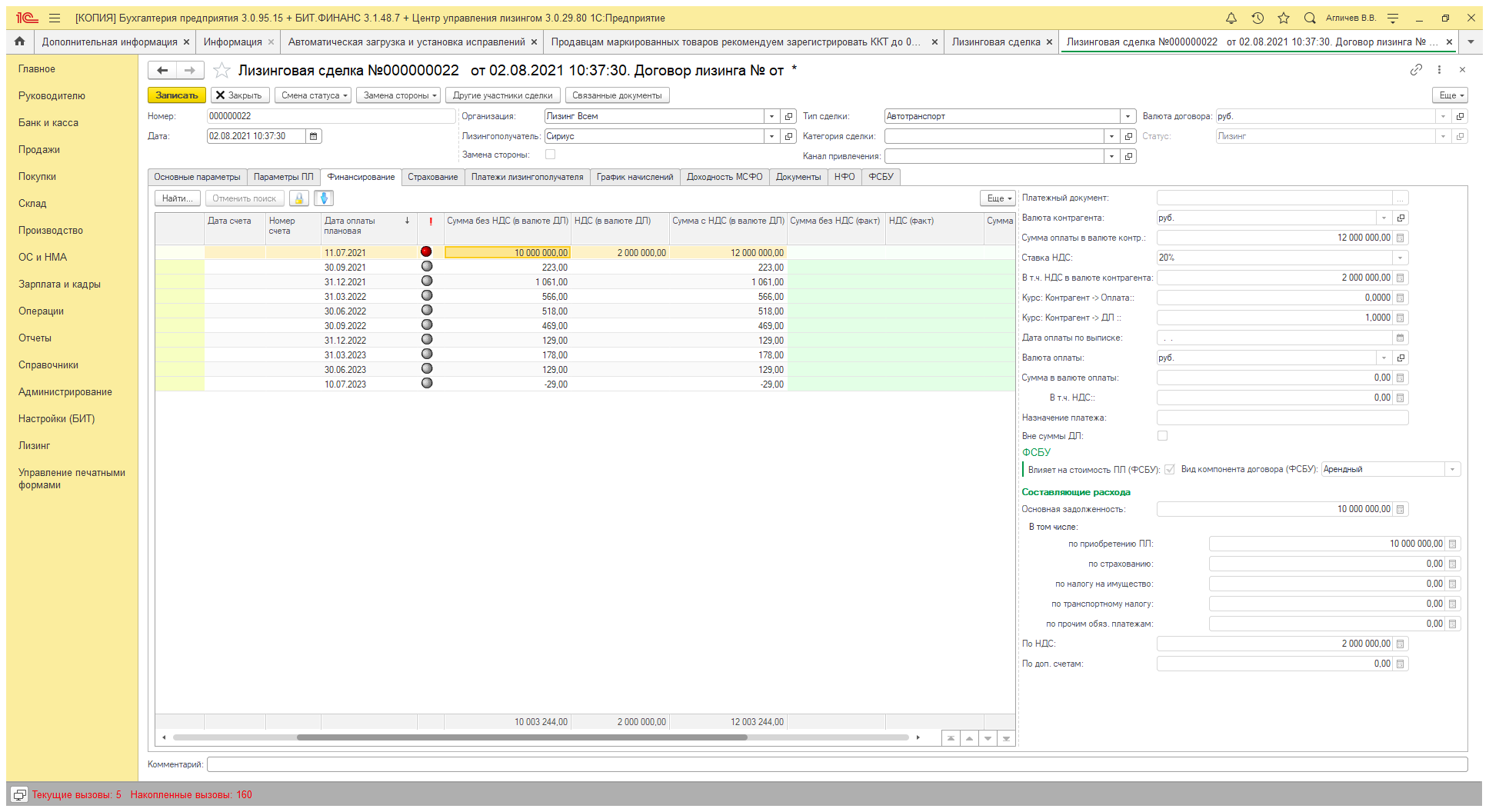

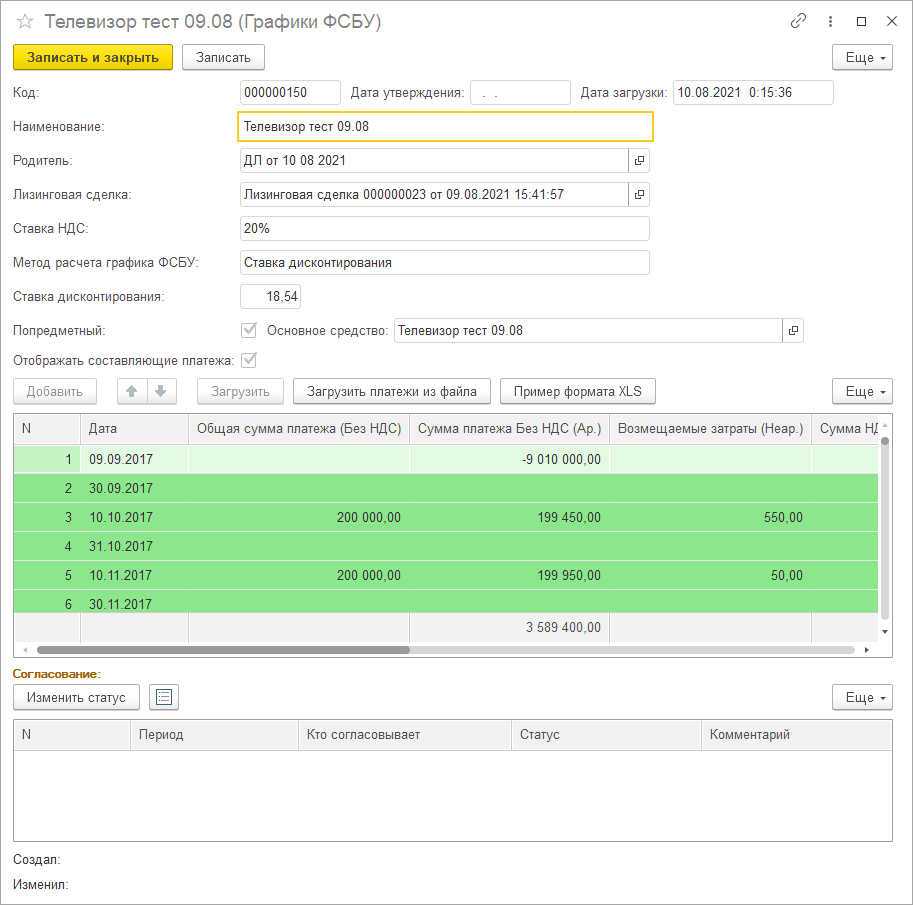

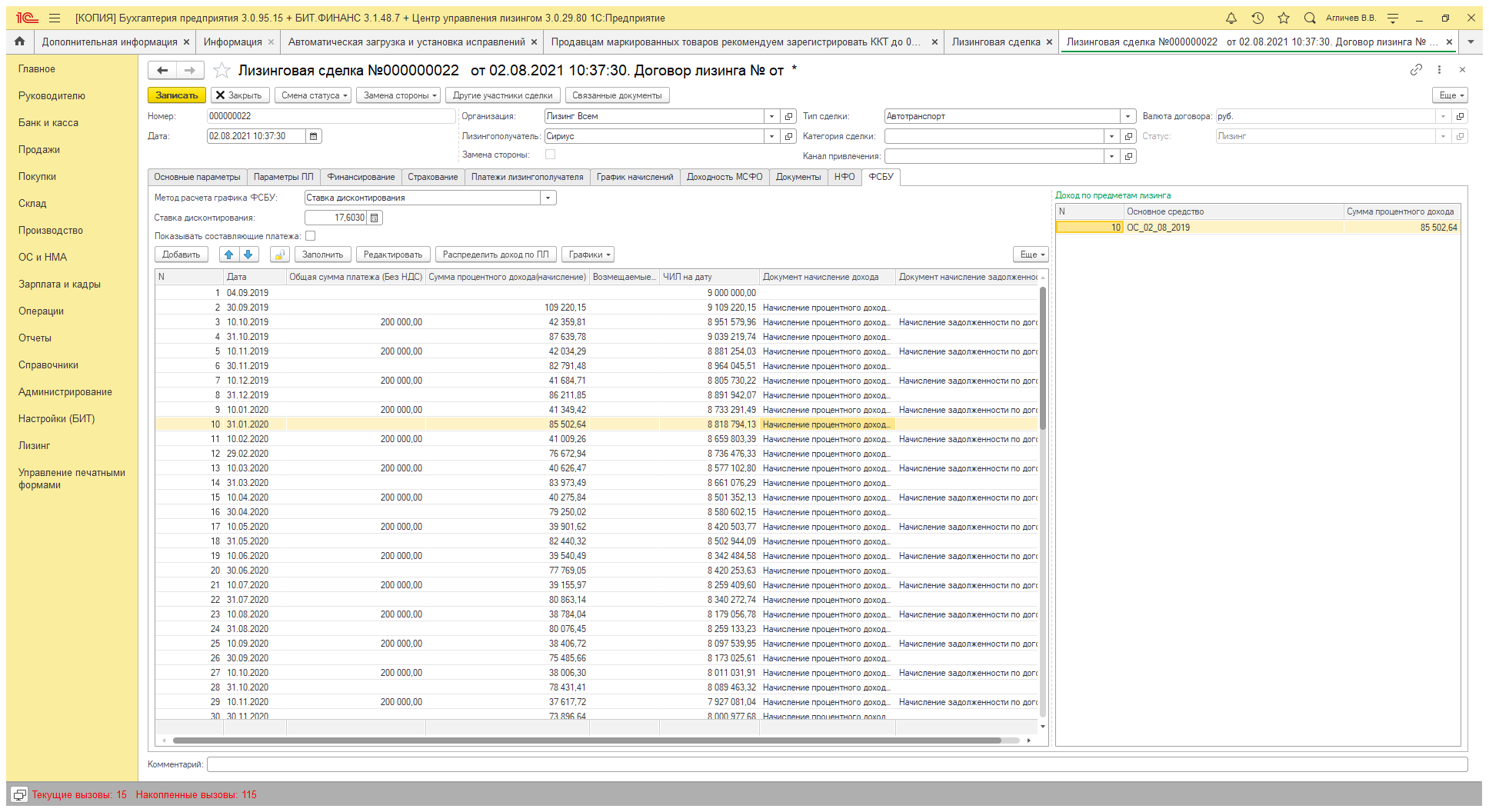

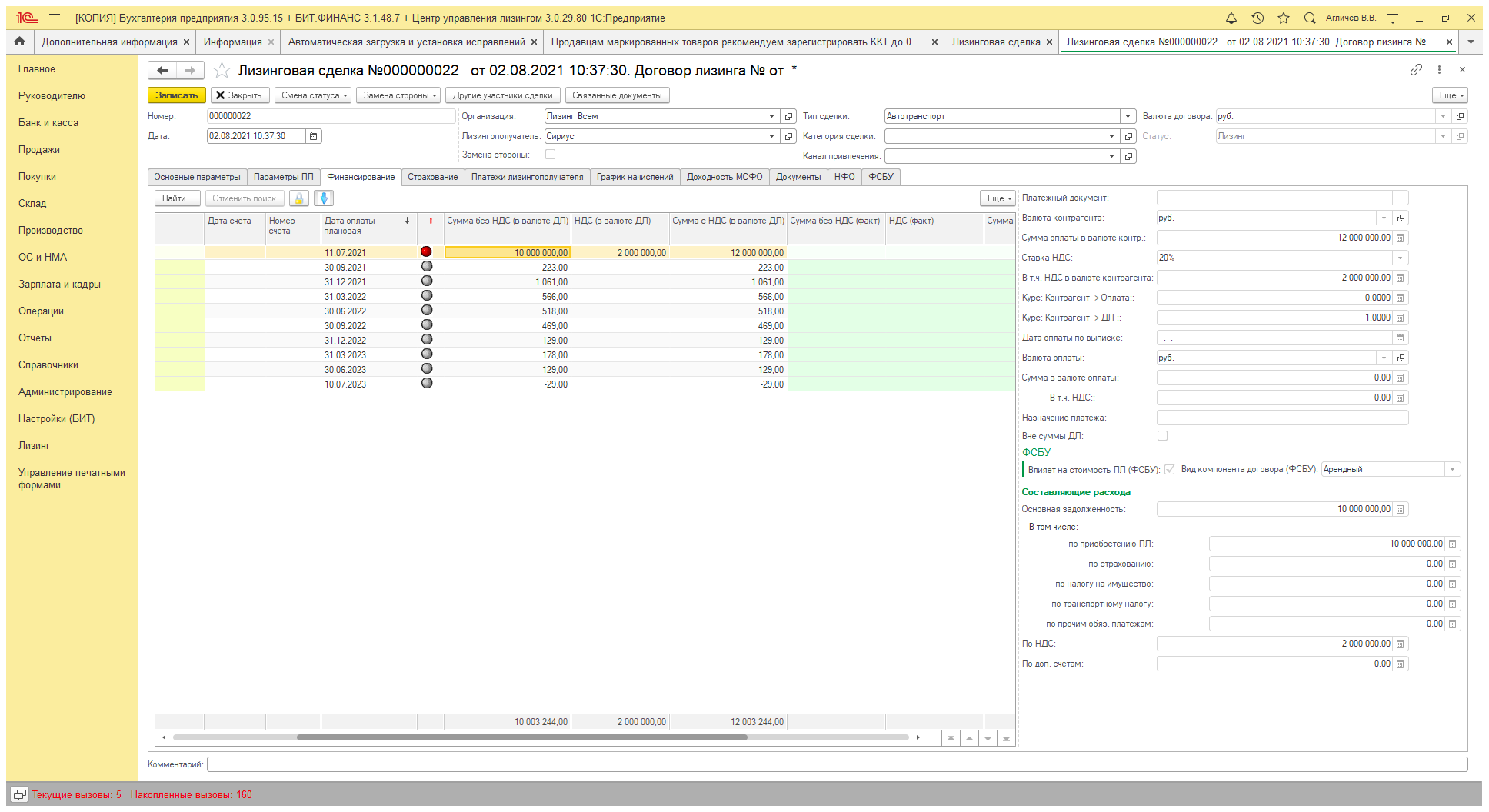

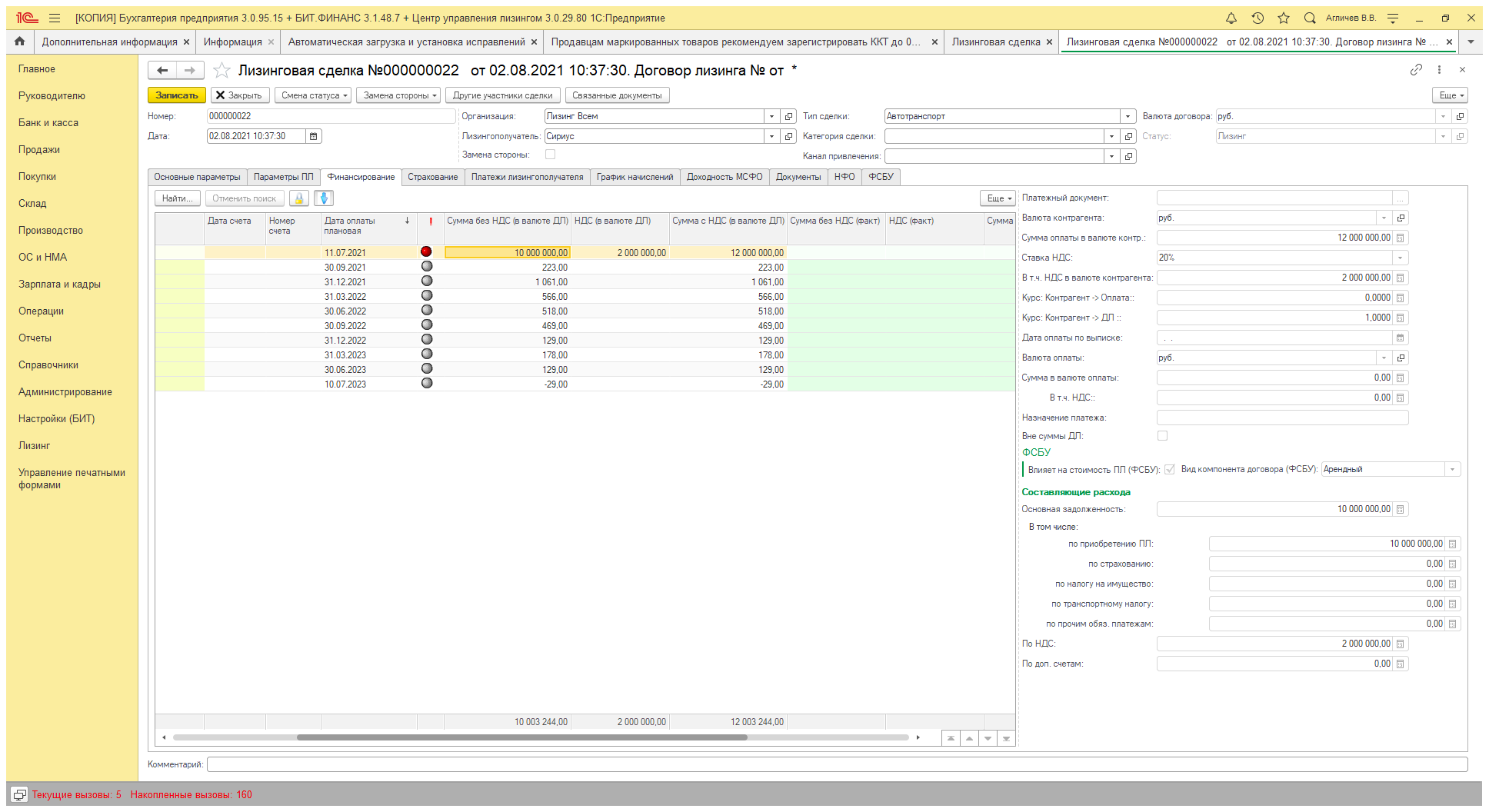

Построение графика ФСБУ

В интерфейсе Лизинговой Сделки появилась новая вкладка «ФСБУ», на которой можно произвести расчет графика с использованием прямого метода или методом дисконтирования. Для построения графика ФСБУ используется график платежей и справедливая стоимость предмета лизинга.

Также график ФСБУ может быть загружен из файла Excel.

Рисунок 3. Справочник «Графики ФСБУ»

Рисунок 4. Лизинговая сделка. График ФСБУ.

Рисунок 5. Лизинговая сделка. Вкладка Финансирование. Арендная/Неарендная компонента договора.

Рисунок 6. Лизинговая сделка. Вкладка Финансирование. Арендная/Неарендная компонента договора.

С появлением ФСБУ появилась необходимость выделять неарендные компоненты договора. В связи с этим мы добавили в наше программное обеспечение (для элементов справочника Статьи расходов) возможность указать, является ли данная статья арендной или неарендной. Таким образом, появилась возможность выделить в графике платежей неарендную составляющую и не учитывать ее при расчете ЧИЛ и процентного дохода, а начислять по ней доход отдельно от процентного дохода.

Что такое федеральные стандарты бухучёта

Федеральные стандарты бухгалтерского учёта (сокращённо ФСБУ) — это нормативные документы, которые регулируют бухучёт, так гласитфедеральный закон №402-ФЗ от 6 декабря 2011 года. Утверждает ФСБУ Минфин России.

Федеральные стандарты в России сначала утвердили для бюджетной сферы, а теперь процесс добрался и до коммерческих компаний. Этот процесс тянется несколько лет, его цель — подтянуть российские правила бухучёта под международные стандарты финотчётности. Сейчас ФСБУ заменяют собой положения о бухгалтерском учёте (ПБУ), которые используют бухгалтеры сейчас. Другие ФСБУ просто начинают регулировать сферы, для которых стандартов не было, например, документооборот в бухучёте.

Ирина Смирнова, управляющий партнёр и генеральный директор ООО «Ваш Бухгалтер», основатель Лиги Защиты Бизнеса Федеральные стандарты бухгалтерского учёта Закон N 402-ФЗ определяет, как основные документы в области регулирования бухгалтерского учёта, подлежащие обязательному применению. Утверждение ФСБУ относится к компетенции Минфина России, а их разработкой для организаций коммерческой сферы вправе заниматься любой негосударственный регулятор бухгалтерского учёта. Федеральные стандарты для организаций госсектора разрабатывает сам Минфин России. Такое же правило касается и случая, если для организаций коммерческой сферы разработку соответствующего ФСБУ не взял на себя ни один из субъектов негосударственного регулирования.

Построение графика ФСБУ

В интерфейсе Лизинговой Сделки появилась новая вкладка «ФСБУ», на которой можно произвести расчет графика с использованием прямого метода или методом дисконтирования. Для построения графика ФСБУ используется график платежей и справедливая стоимость предмета лизинга.

Также график ФСБУ может быть загружен из файла Excel.

Рисунок 3. Справочник «Графики ФСБУ»

Рисунок 4. Лизинговая сделка. График ФСБУ.

Рисунок 5. Лизинговая сделка. Вкладка Финансирование. Арендная/Неарендная компонента договора.

Рисунок 6. Лизинговая сделка. Вкладка Финансирование. Арендная/Неарендная компонента договора.

С появлением ФСБУ появилась необходимость выделять неарендные компоненты договора. В связи с этим мы добавили в наше программное обеспечение (для элементов справочника Статьи расходов) возможность указать, является ли данная статья арендной или неарендной. Таким образом, появилась возможность выделить в графике платежей неарендную составляющую и не учитывать ее при расчете ЧИЛ и процентного дохода, а начислять по ней доход отдельно от процентного дохода.

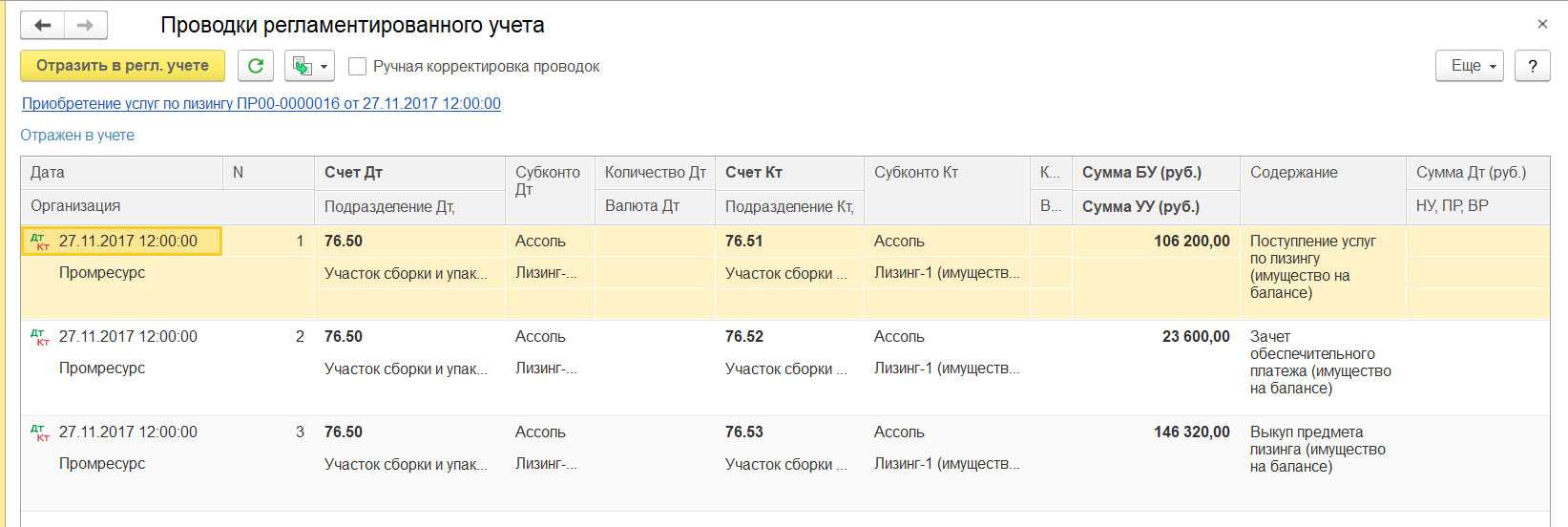

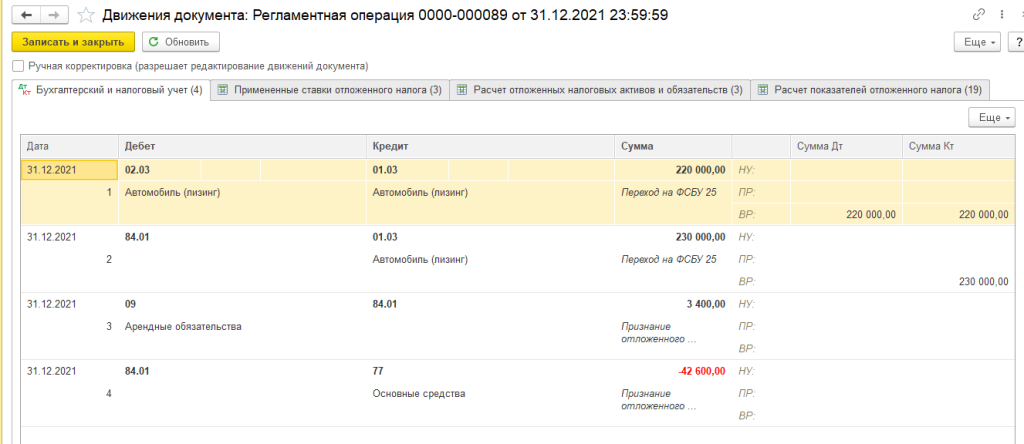

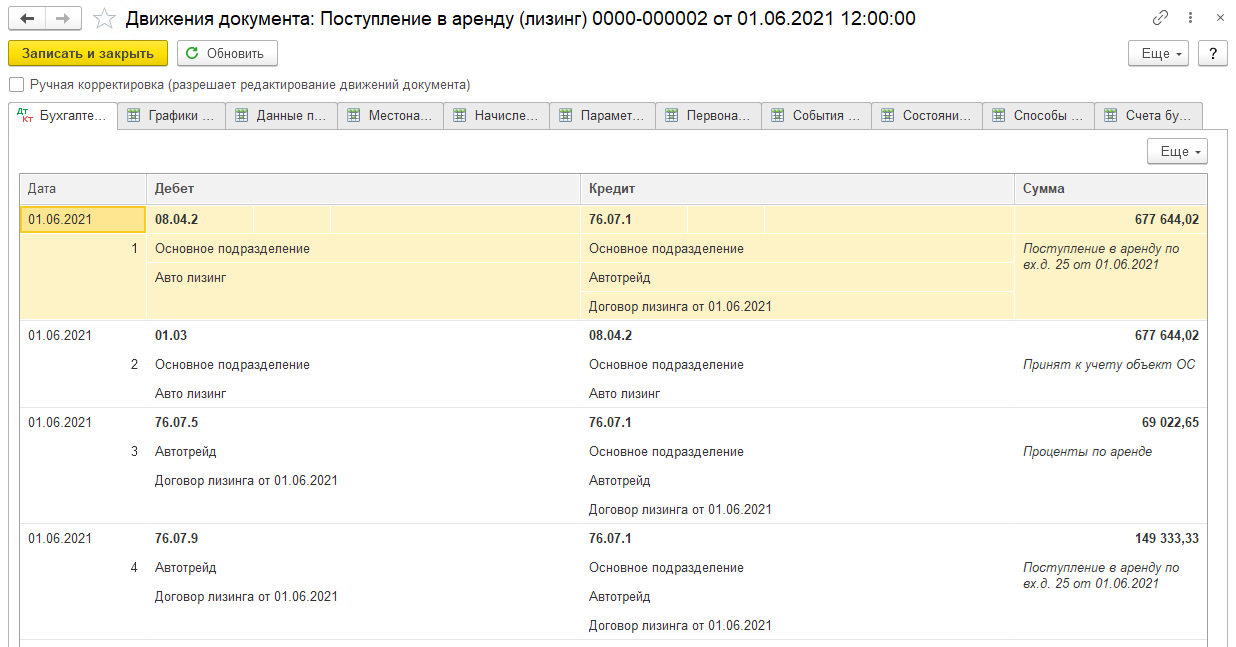

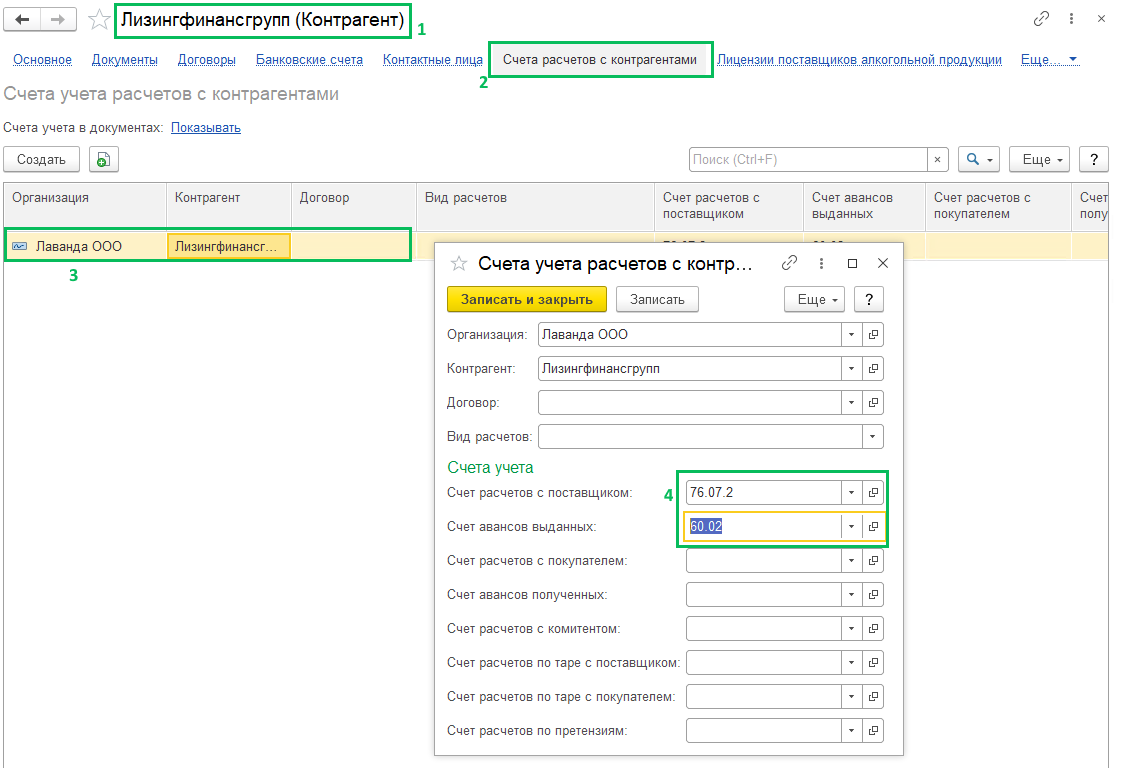

Учет лизинговых операций у лизингополучателя в «1С:Бухгалтерии 8»

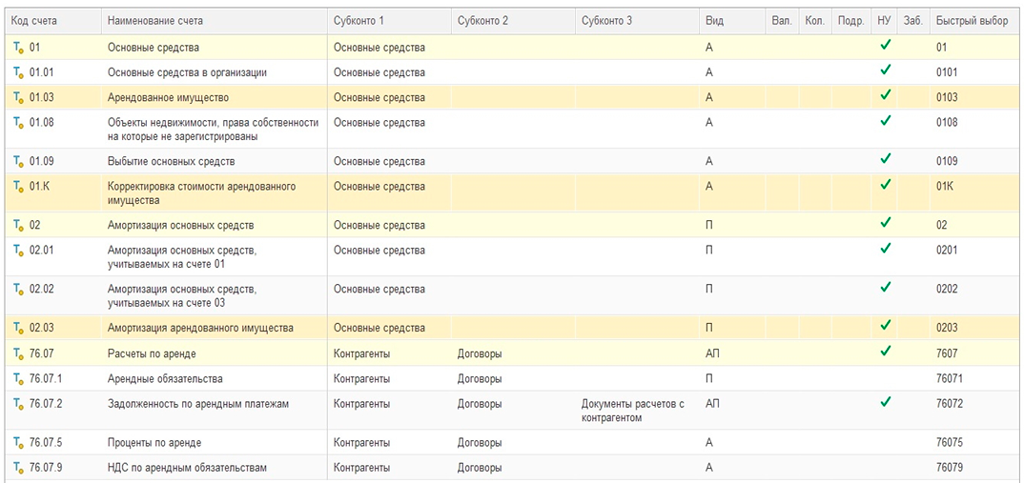

Учет лизинговых операций у лизингополучателя в «1С:Бухгалтерии 8» был поддержан достаточно давно. Именно на основе данного функционала и был разработан вариант учета «сложной» аренды (в том числе лизинга) по ФСБУ 25/2018, который построен на использовании документов, аналогичных документам, применяемым ранее для учета лизинга. Для обобщения информации о расчетах по договорам аренды (лизинга) в программе предназначен счет учета 76.07 «Расчеты по аренде». К счету 76.07 открыты субсчета:

-

76.07.1 «Арендные обязательства»;

-

76.07.2 «Задолженность по арендным платежам» (ранее этот счет назывался «Задолженность по лизинговым платежам«). Налоговый учет поддерживается только для этого субсчета;

-

76.07.5 «Проценты по аренде» — новый субсчет, который задействуется для учета процентных расходов в «1С:Бухгалтерии 8 КОРП» начиная с версии 3.0.93;

-

-

76.07.9 «НДС по арендным обязательствам».

Для обобщения информации об арендованном имуществе (о предмете лизинга) используются счета учета:

-

01.03 «Арендованное имущество»;

-

01.К «Корректировка стоимости арендованного имущества»;

-

02.03 «Амортизация арендованного имущества».

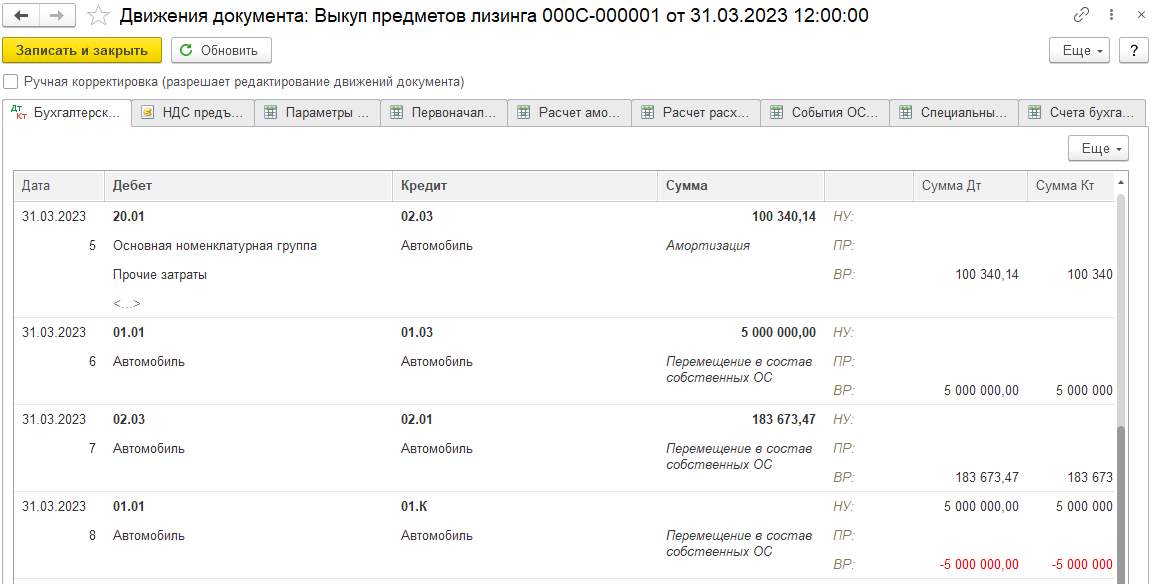

В БУ при переходе на ФСБУ 25/2018 на счетах 01.03 и 02.03 учитывается информация не об арендованном (лизинговом) имуществе, а о праве пользования активом (ППА). Для аналитического учета ППА используется субконто Основные средства. Каждый инвентарный объект ППА — элемент справочника Основные средства.

Для целей НУ назначение счетов 01.03 и 02.03 не поменялось.

Счет 01.К предназначен для налогового учета неамортизируемой части стоимости основных средств (ОС) организации, находящихся в аренде.

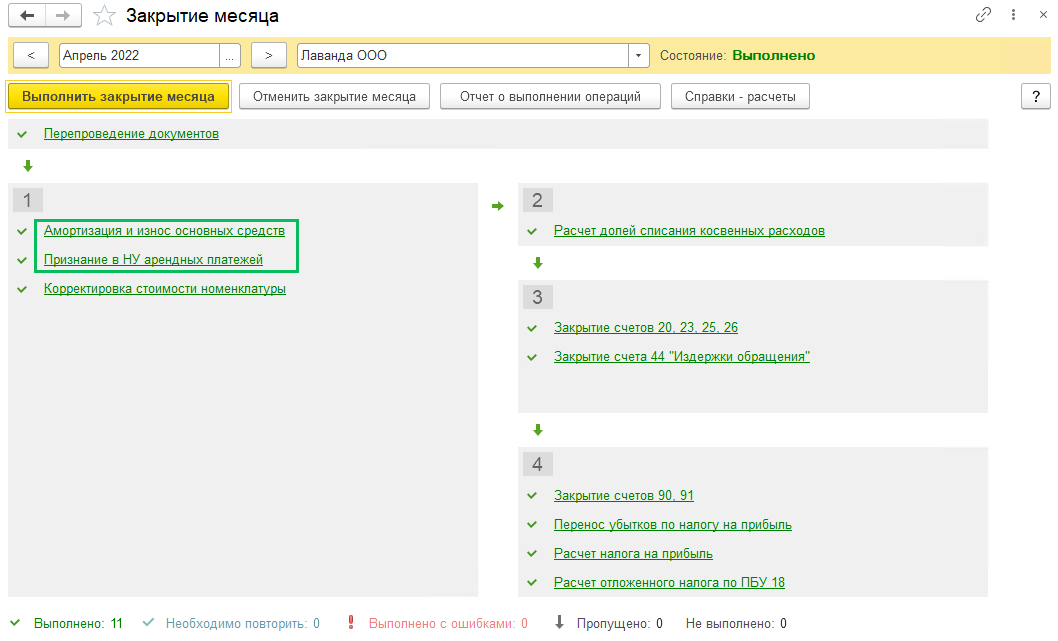

Для начала учета лизинговых операций в программе требуется включить соответствующую функциональность (раздел Главное — Функциональность). На закладке Основные средства следует установить флаг Лизинг.

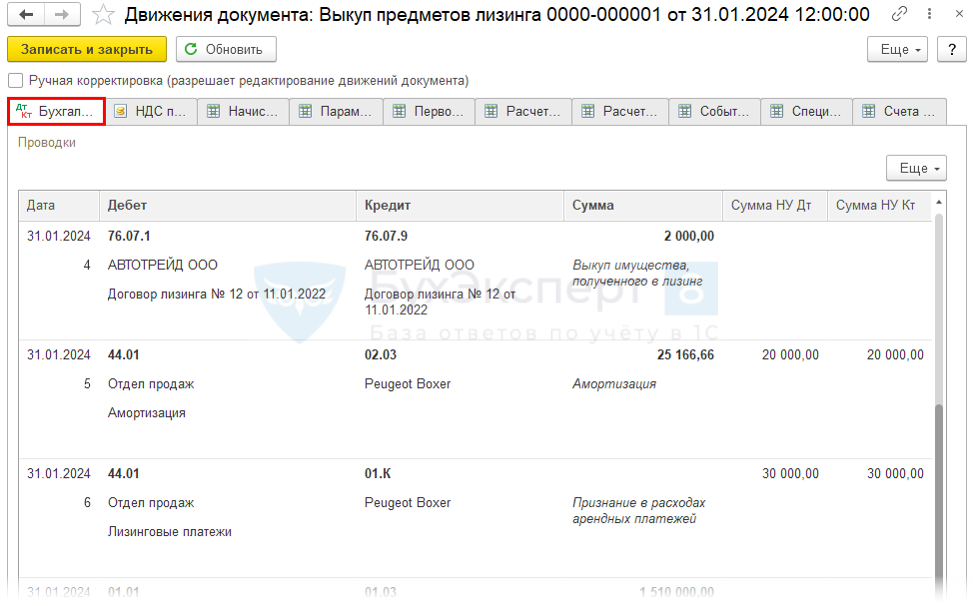

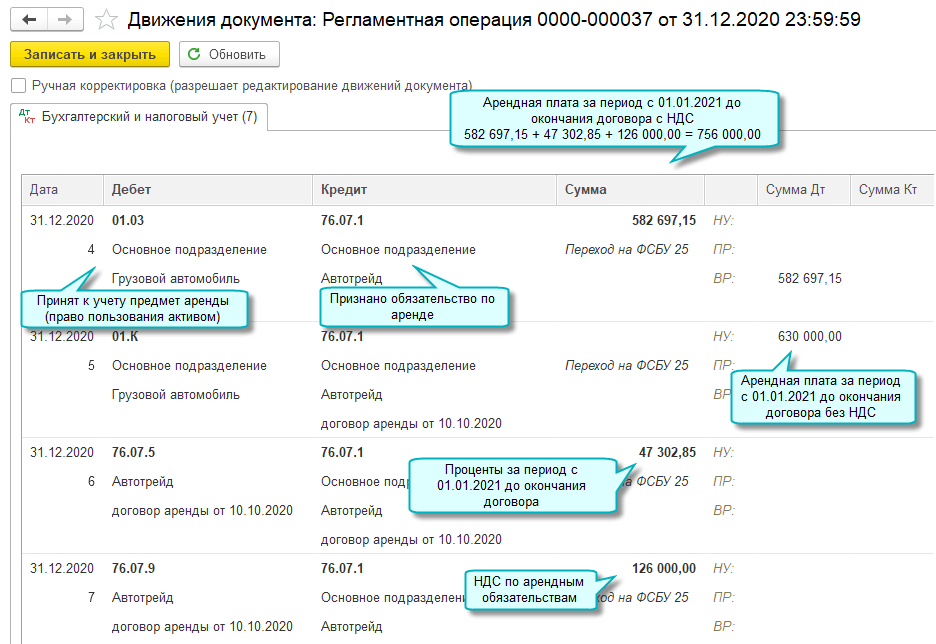

Оценка и амортизация права пользования активом

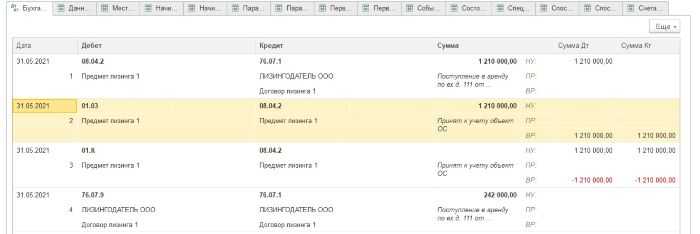

Первоначально право пользования активом у лизингополучателя (ППА) формируется на счете 08, оценивается по фактической стоимости и включает несколько составляющих. Это:

1.Величина первоначальной оценки обязательства по аренде (ОА). Проводка:

Дебет 08, субсчет ППА Кредит 76

То есть ОА и ППА отражаются в бухучете одновременно.

2. Арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты. Проводка:

Дебет 08, субсчет ППА Кредит 60, субсчет авансы

3. Затраты в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях.

Проводка:

Дебет 08, субсчет ППА Кредит 60 (70,69 и т.п.)

4. Величина оценочного обязательства, если оно обусловлено получением предмета лизинга (в частности, по демонтажу, перемещению), а также восстановлением окружающей среды и восстановлением предмета аренды до требуемого договором аренды состояния. Проводка:

Дебет 08, субсчет ППА Кредит 96

После того, как стоимость ППА окончательно сформирована, она переводится со счета 08 на счет 01, субсчет ППА. Далее она погашается посредством начисления амортизации, в порядке, предусмотренном для ОС, на счете 02.

При начислении амортизации в учете делается проводка:

Дебет 20 (26, 44 и т.п.) Кредит 02, субсчет амортизация ППА

По общему правилу срок полезного использования ППА не должен превышать срок аренды (лизинга). Но если предполагается переход права собственности на предмет лизинга к лизингодателю, то амортизацию следует начислять в течение срока полезного использования предмета лизинга (п. 17 ФСБУ 25/2018).

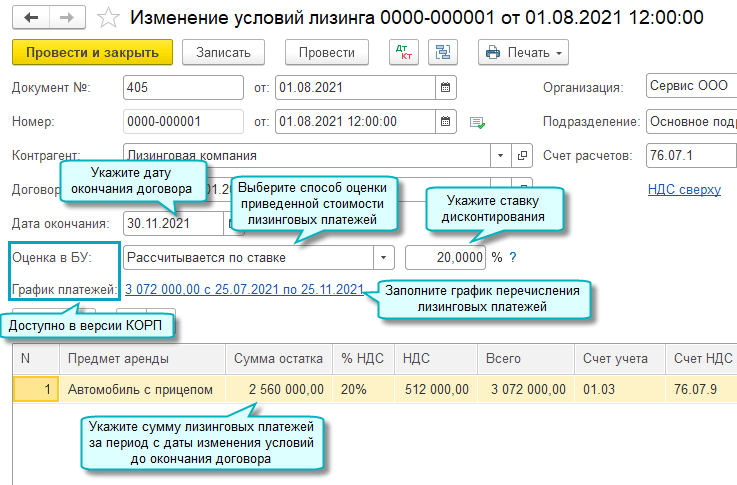

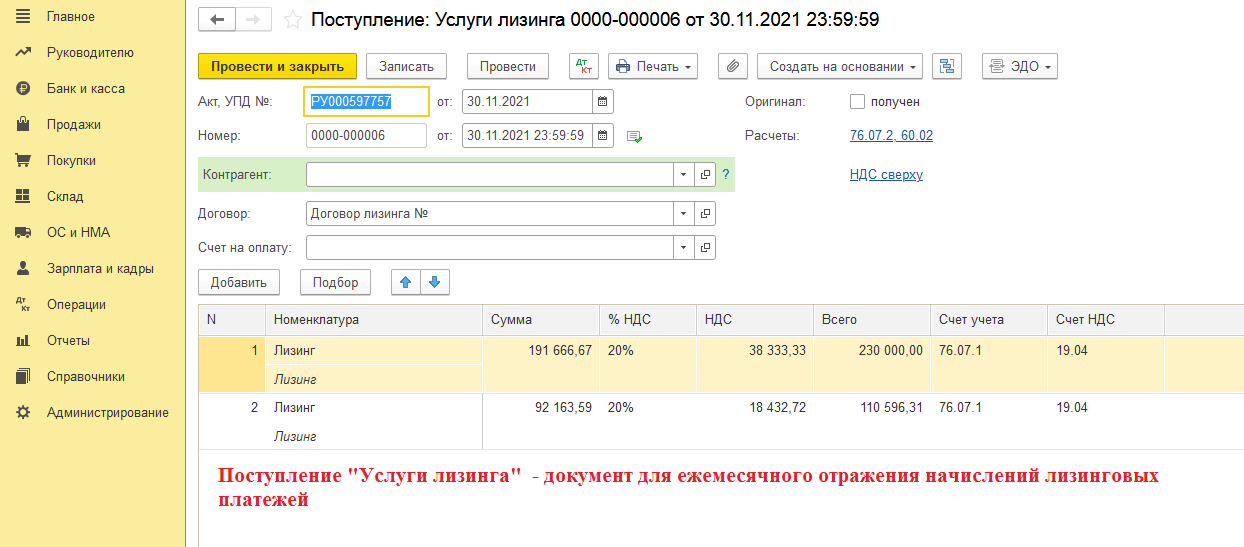

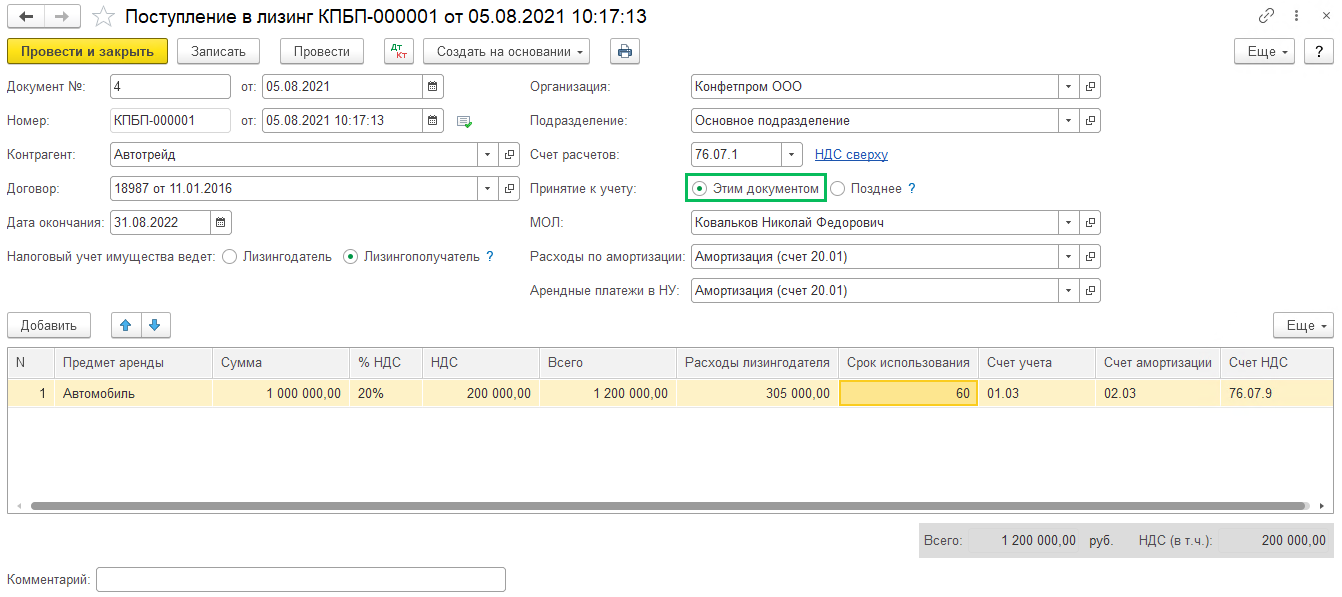

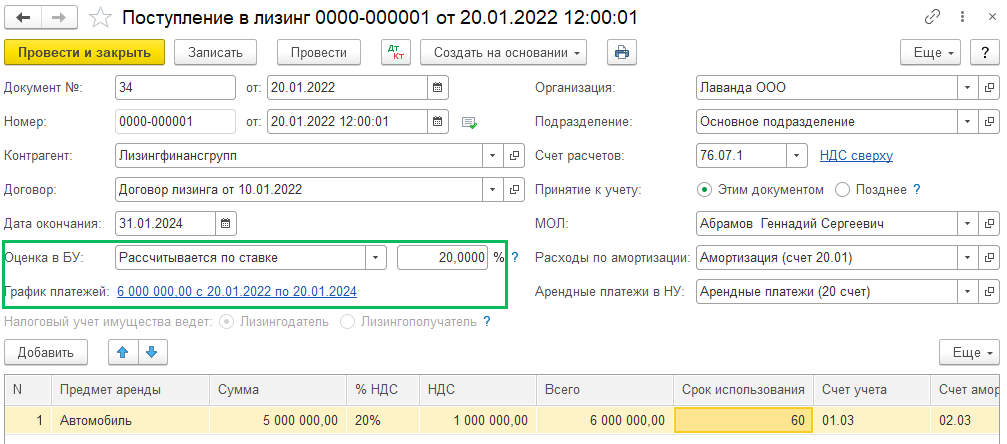

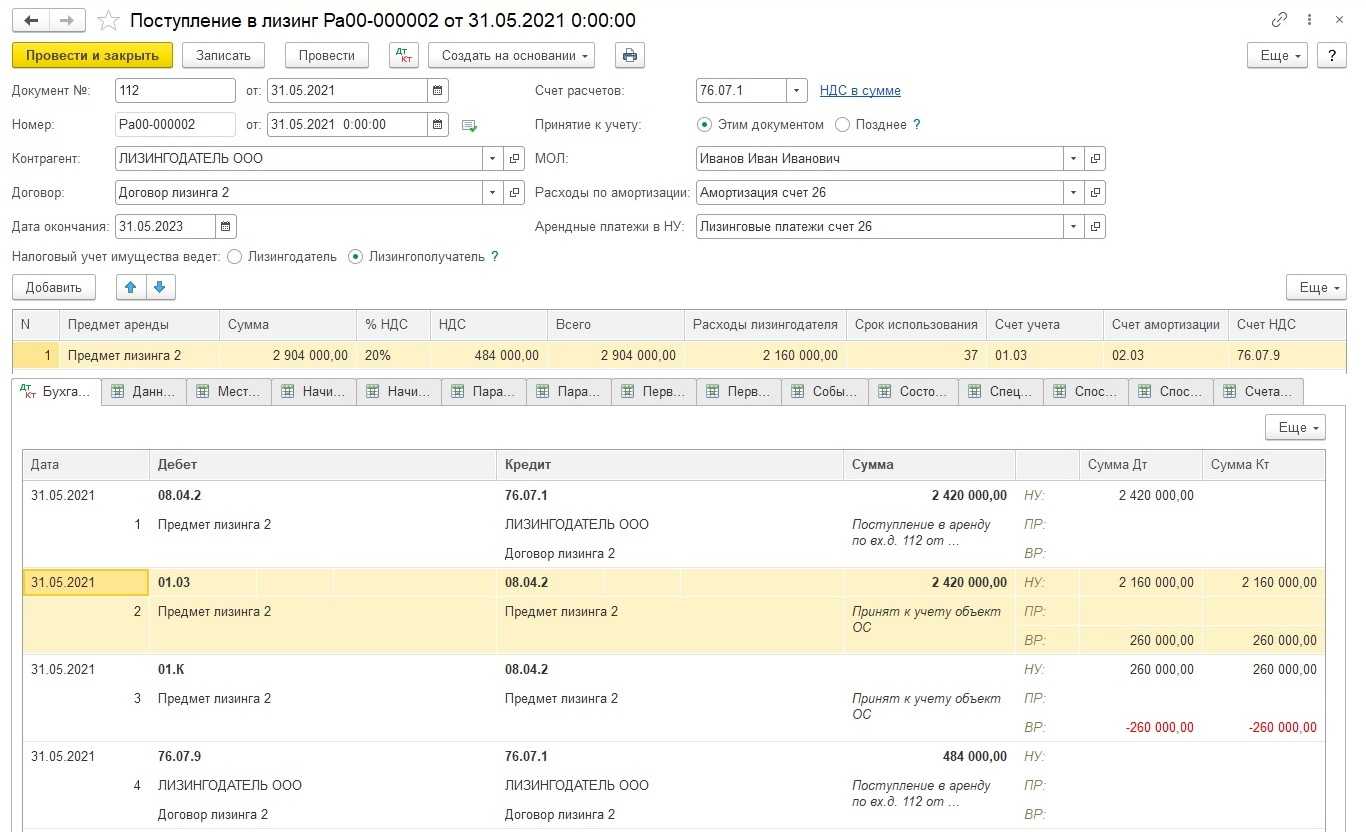

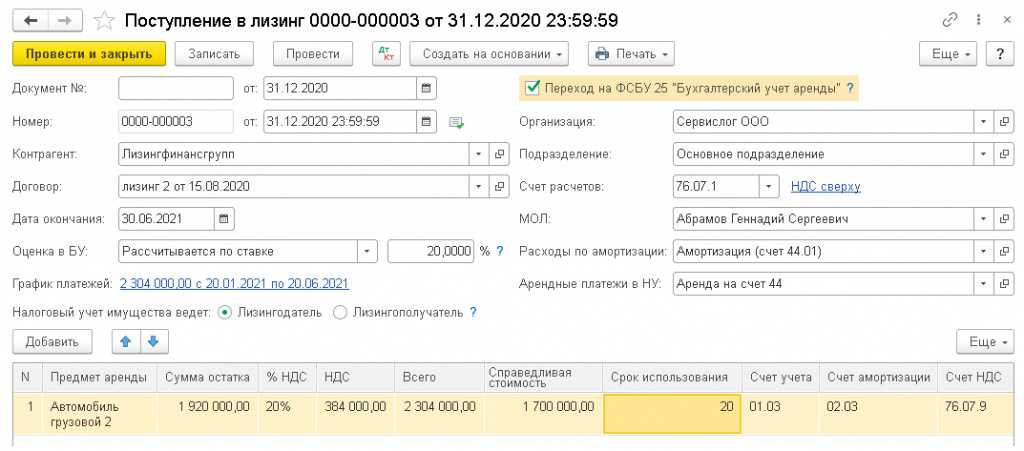

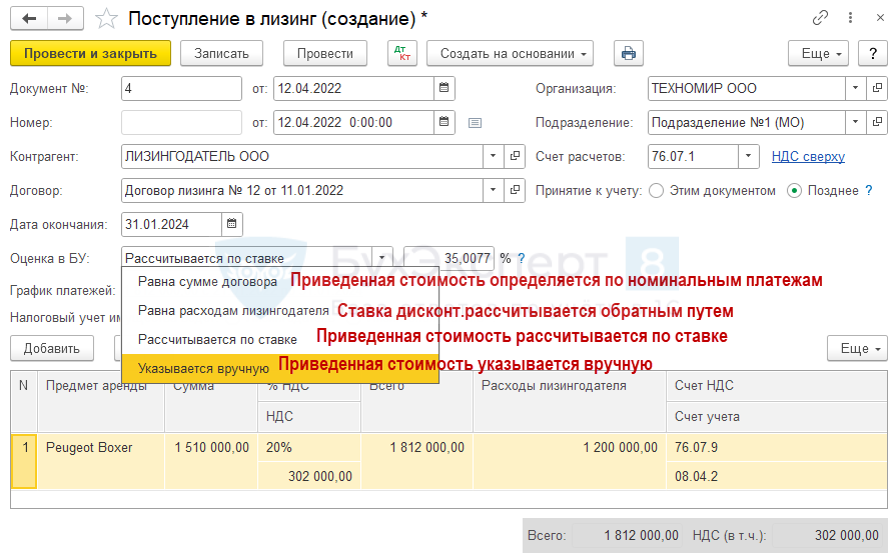

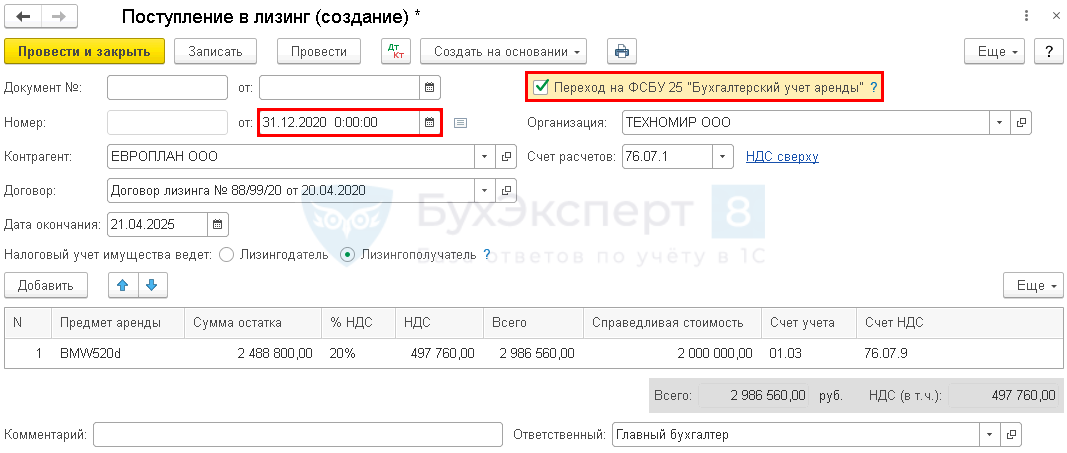

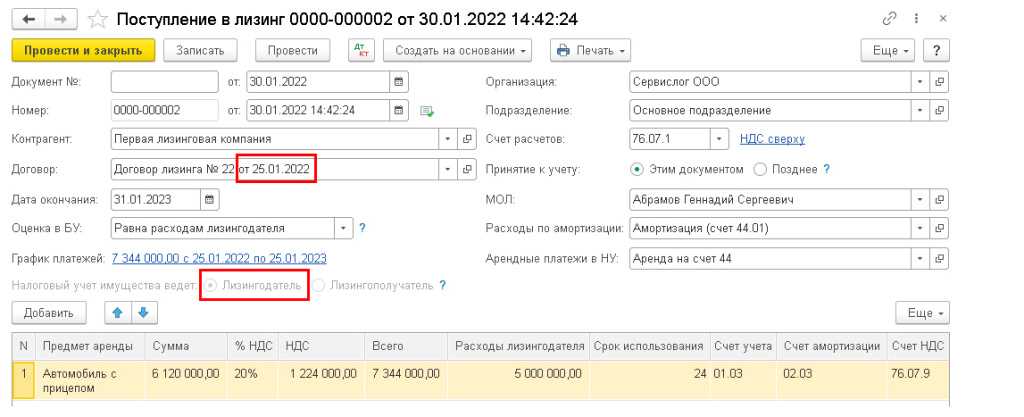

Поступление в лизинг

Отражение поступления права пользования активом (далее – ППА) отражается документом Поступление в лизинг (ОС и НМА – Поступление в лизинг).

В шапке документа заполняется дата, информация о контрагенте-лизингодателе и договоре с ним, дата окончания договора.

С 01.01.2022 имущество, переданное в аренду (лизинг), подлежит налогообложению только у арендодателя (лизингодателя), согласно п.3 ст.378 НК РФ. Дата договора влияет на порядок учета предмета лизинга в НУ. Если дата договора после 01.01.2022, то переключатель Налоговый учет имущества ведет блокируется в положении Лизингодатель в документе

Поступление в лизинг (ОС и НМА – Поступление в лизинг).

Документ Поступление в лизинг позволяет принять к учету предмет лизинга как этим документом, так и позднее, если имеется необходимость отразить дополнительные расходы. Если переключатель в положении Позднее, то в дальнейшем используйте документ Принятие к учету ОС (раздел ОС и НМА)

Про отражение дополнительных расходов, связанных с лизингом, читайте в нашей инструкции.

Укажите также материально-ответственное лицо, способ отражения расходов по амортизации и арендных платежей в НУ.

В 1С Бухгалтерия предприятия версии КОРП в документе Поступление в лизинг

имеется возможность дисконтирования и заполнения графика платежей. Этот функционал понадобится среднему и крупному бизнесу, которые попадают под обязательный аудит. Для включения функционала дисконтирования поставьте галку Расширенный функционал в функциональности (Администрирование – Функциональность — Дополнительно – Расширенный функционал). График платежей заполняется по соответствующей гиперссылке, заполняется он на основании договора, и в график включаются авансовые и обеспечительные платежи. Сумма Всего платежей

должна быть равна сумме договора с учетом НДС.

Чаще всего приведенная стоимость по договору лизинга равна справедливой стоимости (сумме расходов лизингодателя). В таком случае в поле Оценка в БУ выберите Равна расходам лизингодателя и в табличной части появится воле для указания суммы расходов лизингодателя (указывается сумма без НДС).

В документе Поступление в лизинг в табличной части отражается право пользования активом, в поле Сумма указывается номинальная сумма платежей по договору (в том числе НДС). При этом НДС не включается в стоимость ППА, а также в арендные обязательства.

В поле Срок использования укажите срок полезного использования, исходя из него при линейном методе начисления амортизации будут рассчитываться ежемесячно амортизационные отчисления.

Счет учета – 01.03; Счет амортизации – 02.03; Счет учета НДС – 76.07.9