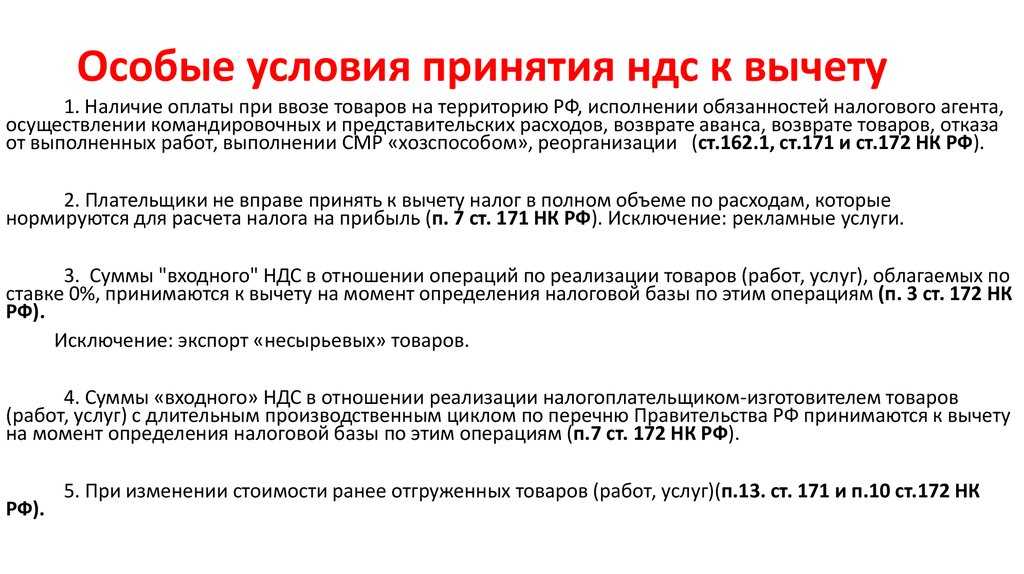

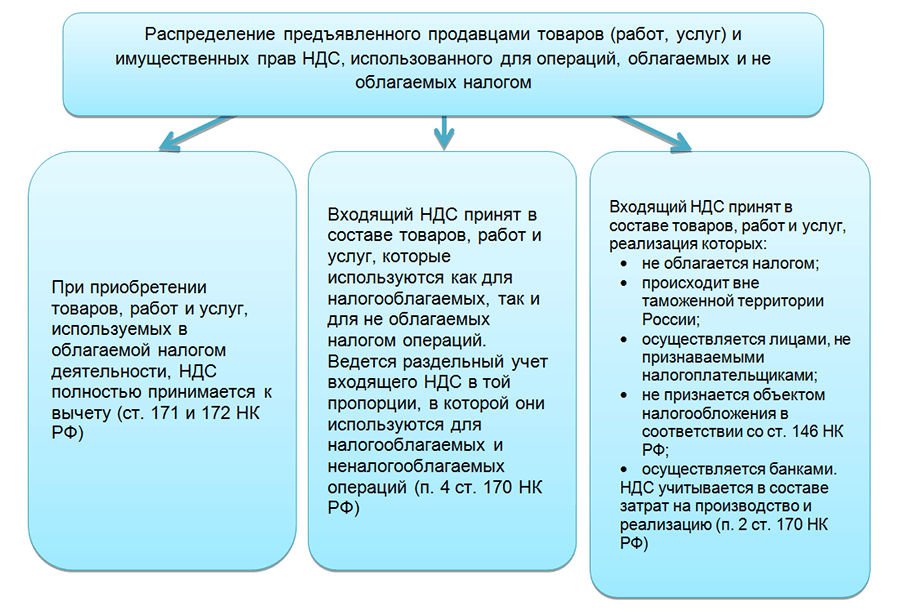

- Возвратный лизинг не является схемой незаконного возмещения НДС.

- НДС с арендной платы у арендодателя

- Налог на аренду помещения: порядок уплаты за нежилое и жилое помещение

- НДС при аренде: общие правила

- Обязательства перед бюджетом физических лиц

- Дополнительные расходы: часть цены договора либо компенсационная выплата

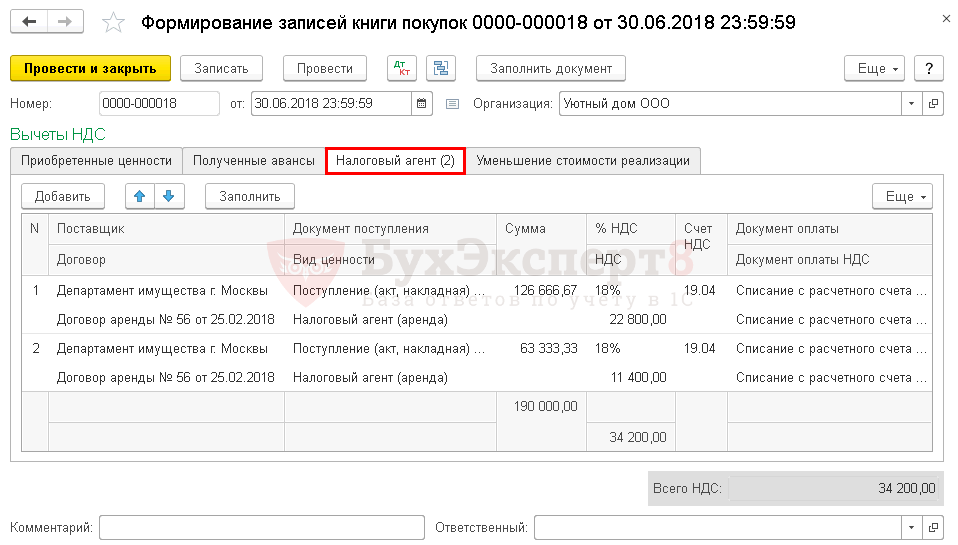

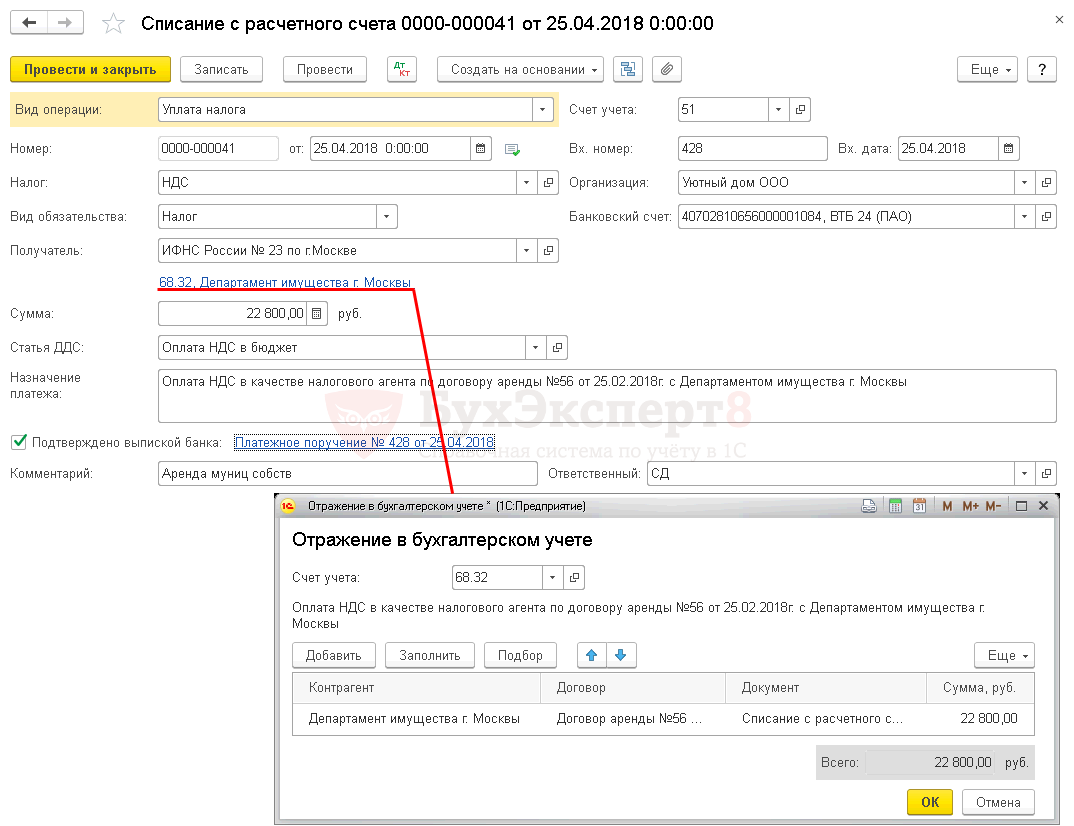

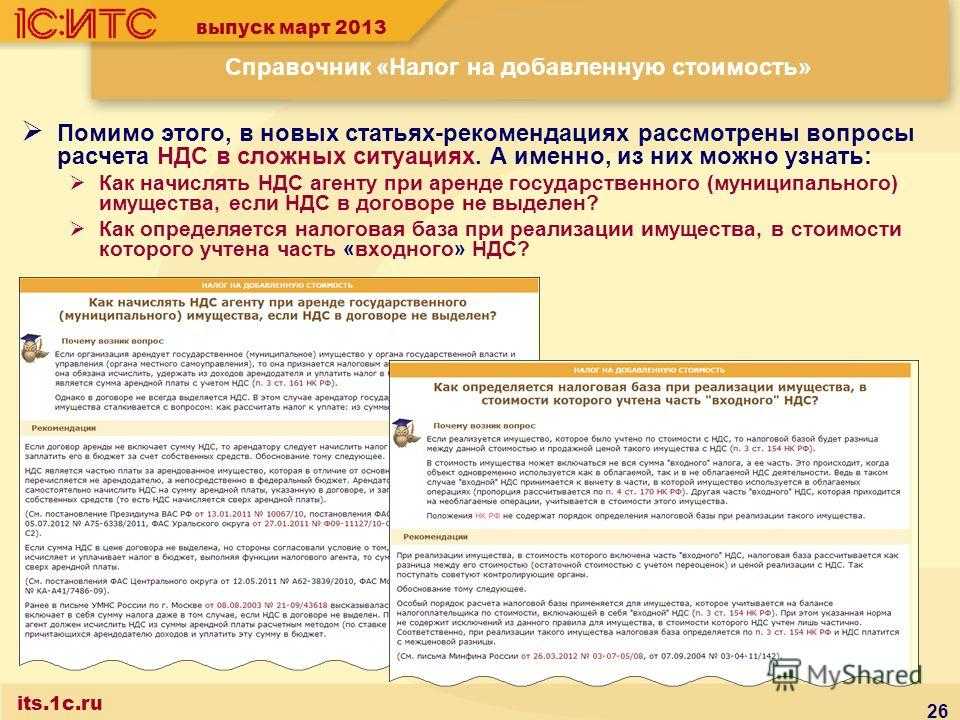

- Арендуем госсобственность

- Реальный лизингополучатель – фирма, применяющая УСНО: вычет «номинальному» лизингополучателю не положен.

- Бухгалтерский учет

- Совет № 2. Обоснуйте включение аренды в расходы

- Совет № 5. Избегайте формулировок об освобождении от арендной платы

- Совет № 3. Учитывайте коммунальные расходы

Возвратный лизинг не является схемой незаконного возмещения НДС.

К такому выводу пришли арбитры Поволжского округа в Постановлении от 07.12.2016 № Ф06-15525/2016 по делу № А72-18882/2015.

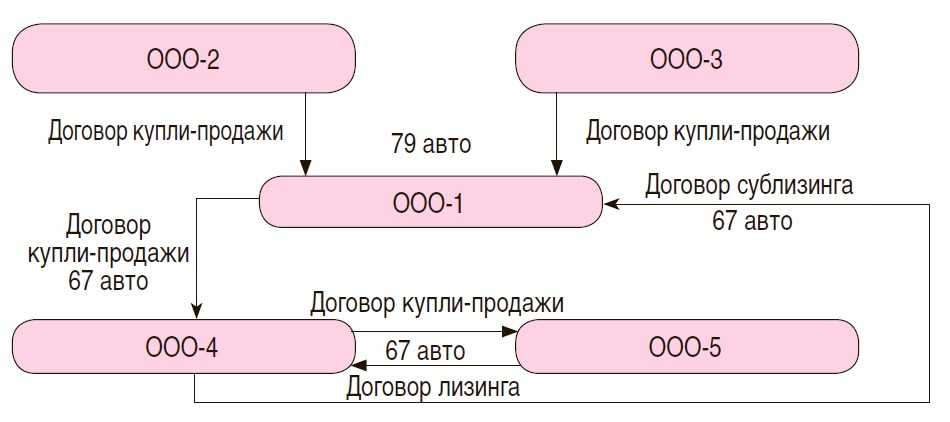

Суть схемы:

Налогоплательщик (назовем его ООО-1) приобрел у двух компаний (ООО-2 и ООО-3) 79 транспортных средств на общую сумму 286,5 млн руб. (в том числе НДС – 43,7 млн руб.). Произошло это в 2011 – 2012 годах. В начале 2013 года большая часть данных автомобилей (67 единиц) была реализована ООО-1 своему же учредителю – ООО-4 за 213 млн руб. (включая НДС). В тот же день ООО-4 заключило два договора с ООО-5. На основании договора купли-продажи транспортные средства были проданы ООО-5, которое, в свою очередь, вернуло их ООО-4 как лизингового имущества в соответствии с договором лизинга.

На этом процесс движения транспортных средств не закончился. Спустя неделю ООО-4, выступая в качестве сублизингодателя, передало имущество в сублизинг ООО-1 сроком на 36 месяцев. Иными словами, пройдя некий круг, автомобили возвратились их первоначальному владельцу, который продолжил их использование в своей деятельности. Согласно договору сублизинга общая сумма сублизинговых и выкупного платежей с учетом НДС составила 279,7 млн руб. То есть общество продало спорное имущество за 213 млн руб., тогда как его формальный обошелся на 67 млн руб. дороже. Соответственно, и налоговый вычет превысил НДС, исчисленный с операции по реализации.

Запутались? Покажем движение спорного имущества в виде схемы.

НДС с арендной платы у арендодателя

Налог на добавленную стоимость требуется начислять не при сдаче имущества в пользование, а в момент, когда услуги признаются фактически оказанными. Во время передачи имущества в пользование обязанность по переводу налога не возникает, так как от арендодателя объект не может стать собственностью арендатора, а услуги не считаются оказанными по факту.

Аренда облагается платежом НДС на последний день периода, в который предоставляется имущество. Если договор перестает действовать до момента окончания периода, сбор устанавливается на сутки окончания договора.

Есть формула установления размера сбора, который рассчитывается следующим образом – стоимость услуги по договору умножается на основную ставку в 20%. После исчисления платежа в течение 5 суток требуется составить для арендатора счет-фактуру. Если последний не имеет обязанности по уплате взноса, то можно внести в договор пункт об отсутствии необходимости счета-фактуры.

Налог на аренду помещения: порядок уплаты за нежилое и жилое помещение

Если физическое лицо сдает помещение в аренду, получает коммерческую выгоду от этого, деятельность является облагаемой налогами. Физическое лицо должно уплачивать НДФЛ 13% от всей суммы получаемой оплаты.

При передаче в пользование нежилого помещения, доход собственника облагается платежом. Вид платежа, который нужно внести в бюджет, зависит от того, какой статус имеет лицо – если оно не является ИП, требуется вносить НДФЛ, для ИП – платеж согласно выбранному режиму обложения. В некоторых случаях НДС не облагается аренда.

Если при сдаче в пользование имущества лицо совершало правонарушения, оно должно внести штраф 20% от невнесенного платежа, однако, если есть подтверждения тому, что налог не переводился умышленно, либо деяние совершается не впервые, санкция может увеличиться до 40% от суммы невнесенного сбора.

Моментом установления базы по НДС является дата оплаты в счет услуги или последний день отчетного квартала, когда оказывались услуги (выбрать требуется наиболее раннюю из дат). При оказании услуги счета-фактуры должны быть выставлены не позднее 5 суток с момента оказания услуг.

Собственник имеет право не оформлять счета-фактуры, если услуги по предоставлению имущества оказываются сторонам, не имеющим обязанности по внесению платежа НДС. Также счета-фактуры могут не составляться, если есть письменное согласие сторон сделки.

НДС при аренде: общие правила

Согласно условиям НК, услуги по сдаче в аренду имущества считаются операцией, облагаемой НДС.

- помещения (как жилые, так и не жилые), здания, сооружения, прочее недвижимое имущество;

- движимое имущество (транспортные средства, производственное оборудование, компьютерная техника и т.п.);

- земельные участки.

По общему правилу, арендодатель-плательщик НДС должен выставлять арендатору счет-фактуры, в которых сумма налога выделена отдельной строкой. Размер НДС арендодатель может принять к вычету.

|

В зависимости от условий договора, сумма вознаграждения, выплачиваемая арендодателю, может быть как постоянной, так и переменной. В случае, если Вы передаете в аренду небольшое помещение (например, 1 кв. м. от общей площади под размещение банкомата), то в договоре имеет смысл установить фиксированную сумму аренды. Арендная плата в таком случае считается постоянной.

Если Вы передаете в аренду помещение с большой площадью, при этом арендатор использует его под магазин (банк, представительство и т.п.), то сумму аренды целесообразно рассчитывать исходя из 2-х показателей:

- непосредственно арендной платы;

- стоимости коммунально-эксплуатационных услуг, которые использовал арендатор в течение отчетного периода.

Последний показатель может быть зафиксирован в договоре по среднему значению и приплюсован к сумме арендной платы. В таком случае, арендные платежи от пользователя помещения будут поступать к Вам в виде постоянной суммы (аналогично примеру выше).

Если средний показатель коммунальных платежей рассчитать невозможно (к примеру, в помещении периодически ведутся строительные работы), то к размеру арендной платы стоит добавить переменный показатель. Он будет рассчитываться исходя из фактически использованных арендатором ресурсов (электроэнергии, теплоэнергии, услуг водоснабжения и водоотведения и т.п.).

Разберем условия налогообложения НДС по каждому случаю:

- Допустим, Вы передали недвижимость в аренду по договору, согласно которому установлена фиксированная плата и прописан НДС. В таком случае счета-фактуры необходимо выставлять ежемесячно (ежеквартально) в той сумме, что указано в договоре, в учете – начислять НДС и перечислять в бюджет. Арендодатель будет принимать к вычету сумму НДС по счету-фактуре.

- Представим, что плата за аренду помещения состоит из 2-х частей, одна из которых – возмещение коммунальных платежей. В данной ситуации Вы предъявляете арендодателю всю сумму коммунальных платежей с учетом НДС + непосредственно арендную плату. Со своей стороны Вы можете принять к вычету НДС от поставщиков электро-, теплоэнергии и прочих коммунальных услуг. Основания для вычета в Вашем случае следующие: Вы обязаны передать арендатору помещение в состоянии, пригодном к эксплуатации. Для этого Вами заключены договора с коммунальными службами, подведены необходимые коммуникации. То есть стоимость коммунальных услуг – расходы, необходимые для передачи помещения в аренду, следовательно, сумму НДС по ним можно принять к вычету.

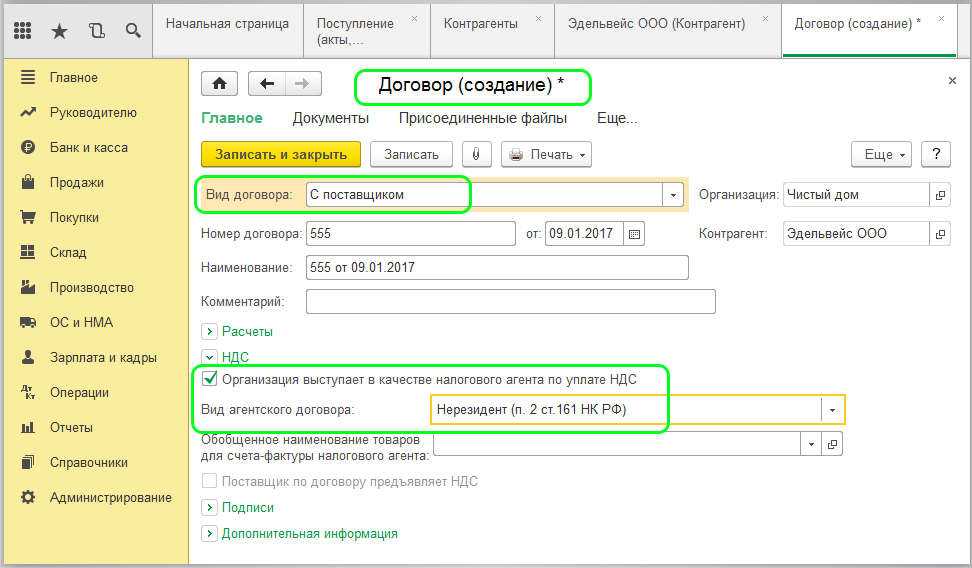

Сегодня нередки случаи, когда фирма-нерезидент передает в пользование на платной основе имущество (недвижимость) в РФ, которым владеет на правах собственников. При этом нерезидент обязан зарегистрироваться в налоговом органе для уплаты налога на имущества. Возникает ли у иностранной компании в данном случае обязательство по уплате НДС? Это зависит от ряда факторов, подробнее о которых – в таблице ниже.

| Ситуация | Описание |

| Нерезидент передает в аренду помещение на нерегулярной основе | Если установлено, что передача в аренду недвижимости носит нерегулярный характер, то такая деятельность НДС не облагается. Оплачивать НДС должен арендатор, который в данной ситуации выступает налоговым агентом компании-нерезидента. |

| Нерезидент сдает недвижимость на систематической основе | Нерезидент самостоятельно исчисляет и уплачивает НДС тогда, когда передает имущество в лизинг регулярно. В таком случае деятельность иностранной компании признается предпринимательской. |

| Деятельность нерезидента образует представительство в РФ | Допустим, иностранная фирма приобрела в собственность несколько помещений в РФ, открыла представительство на территории РФ и осуществляет сдачу имущества в аренду. В такой ситуации нерезидент регистрируется в ФНС и признается не только плательщиком налога на имущество, но и налога на прибыль и НДС в общем порядке. |

Обязательства перед бюджетом физических лиц

Рядовые граждане, иностранцы и предприниматели, заключившие договор аренды вне коммерческой деятельности, обязаны заплатить со сделки НДФЛ. Размер налога напрямую связан с резидентством РФ. Собственники, находившиеся на территории России на протяжении 183 дней, могут применять ставку в 13%. В остальных случаях отчисления составят 30%.

Пример. Предприниматель проживает в РФ, занимается производством мясных изделий и применяет упрощенный режим налогообложения. В 2018 году коммерсант сдаст в аренду дачу и земельный участок на 5 месяцев. По договору на личную карту коммерсанта перечислят 50 тыс. рублей.

В части соглашения предприниматель выступит как физ. лицо. С дохода в 50 тыс. придется заплатить НДФЛ по ставке 13%, что составит 6500 рублей. Включать арендные платежи в выручку от бизнеса нельзя. Дополнительно коммерсанту придется сдать отчетность по форме 3-НДФЛ. Поскольку доход будет получен в 2018-м, предоставить декларацию в инспекцию следует до завершения апреля 2019 года.

Страховые взносы на рассматриваемый вид доходов не начисляют. Соответствующее правило закреплено в пункте 4 статьи 420 НК РФ.

В апреле 2013 года Минфин России разрешил не удерживать НДФЛ с компенсационных выплат по соглашениям (письмо № 03-04-06/12985). К таковым относится возмещение коммунальных расходов и стоимости потребленных арендатором ресурсов.

Дополнительные расходы: часть цены договора либо компенсационная выплата

Прежде всего, отметим: если цена договора (о каком бы из них ни шла речь) сформирована с учетом «покрытия» дополнительных расходов поставщика (исполнителя), базой по НДС будет договорная цена услуг (работ). При этом по отдельным составляющим договорной цены налог не исчисляется.

Соответствующие разъяснения (со ссылкой на НК РФ, согласно которому при реализации товаров (работ, услуг) налоговая база по НДС устанавливается как стоимость товаров (работ, услуг), исчисленная исходя из цен, определяемых по ст. 105.3 НК РФ, и без включения в них налога) представлены в многочисленных письмах Минфина (некоторые из них перечислены в таблице ниже).

|

Реквизиты писем Минфина |

Тема: об определении налоговой базы по НДС… |

|

Письмо от 16.02.2018 № 03-07-14/9856 |

…при оказании услуг по организации отдыха и оздоровления детей |

|

Письмо от 30.03.2017 № 03-07-11/18544 |

…при реализации транспортных средств плательщиком НДС, уплачивающим утилизационный сбор в отношении данных товаров |

|

Письмо от 06.02.2017 № 03-05-05-04/6115 |

…при оказании услуг по предоставлению в аренду автотранспорта налогоплательщиком, уплачивающим плату в счет возмещения вреда, причиненного автомобильным дорогам общего пользования федерального значения грузовыми автомобилями массой свыше 12 т |

|

Письмо от 06.06.2016 № 03-07-11/32518 |

…в отношении услуг по перевозке, оказываемых налогоплательщиком, уплачивающим плату за нанесение ущерба трассам грузовыми автомобилями массой свыше 12 т |

|

Письмо от 27.05.2016 № 03-07-11/30606 |

…при компенсации покупателем самоходных машин и (или) прицепов утилизационного сбора, уплаченного продавцом |

|

Письмо от 19.08.2015 № 03-07-11/47815 |

…при оказании услуг по перевозке грузов, цена которых формируется с учетом стоимости специального разрешения на право проезда по платным автомобильным дорогам |

|

Письмо от 01.02.2016 № 03-07-08/4466 |

…при оказании услуг по перевозке пассажиров и багажа авиационным транспортом |

|

Письмо от 11.11.2015 № 03-07-11/64840 |

…при оказании арендодателем услуг, цена которых включает затраты на уплату земельного налога |

|

Письмо от 05.02.2013 № 03-07-10/2415 |

…в отношении строительно-монтажных работ, цена которых формируется с учетом страховых выплат, осуществленных подрядчиком в соответствии с договором |

Вместе с тем часть расходов продавца (исполнителя) может дополнительно компенсироваться (возмещаться) покупателем (заказчиком). Эти средства включаются в базу по НДС на основании НК РФ. Согласно данной норме налоговая база, определенная в соответствии со ст. 153 – 158 НК РФ, увеличивается на суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг). При получении таких сумм величина НДС устанавливается расчетным методом с использованием ставки 18/118 либо 10/110 ( НК РФ). В таблице ниже – разъяснения чиновников, тому свидетельствующие.

|

Реквизиты писем Минфина |

Тема: об обложении НДС… |

|

Письмо от 23.11.2015 № 03-07-11/67917 |

…возмещения расходов по перевозке работников при вахтовом способе организации работ |

|

Письмо от 22.04.2015 № 03-07-11/22989 |

…возмещения заказчиком расходов на железнодорожные билеты, проживание в гостинице и питание командированных сотрудников, если они связаны с исполнением договора и не включены в его цену |

|

Письма от 22.10.2013 № 03-07-09/44156, от 06.02.2013 № 03-07-11/2568 |

…возмещения расходов покупателем на услуги по транспортировке товаров |

|

Письмо от 15.08.2012 № 03-07-11/300 |

…денежных средств, получаемых организацией, осуществляющей поставку оборудования, выполнение монтажных и пусконаладочных работ, на возмещение командировочных, транспортных и страховых расходов, не включенных в цену договора и понесенных в связи с исполнением договора |

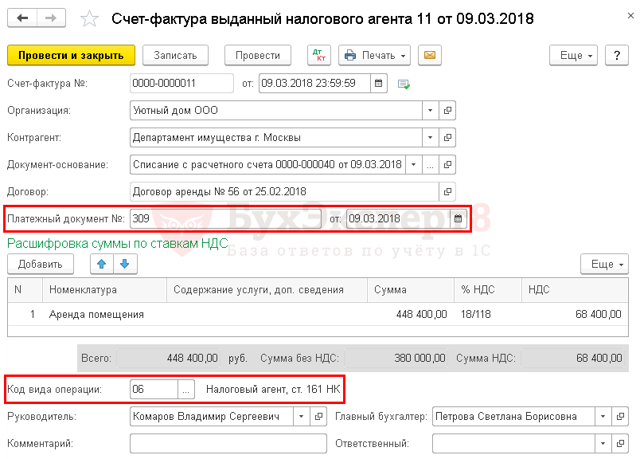

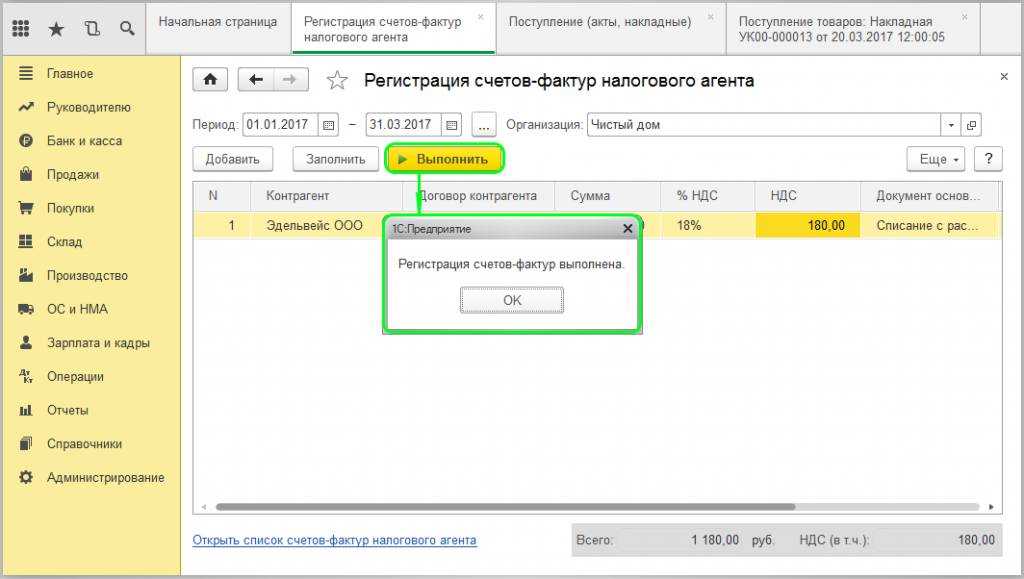

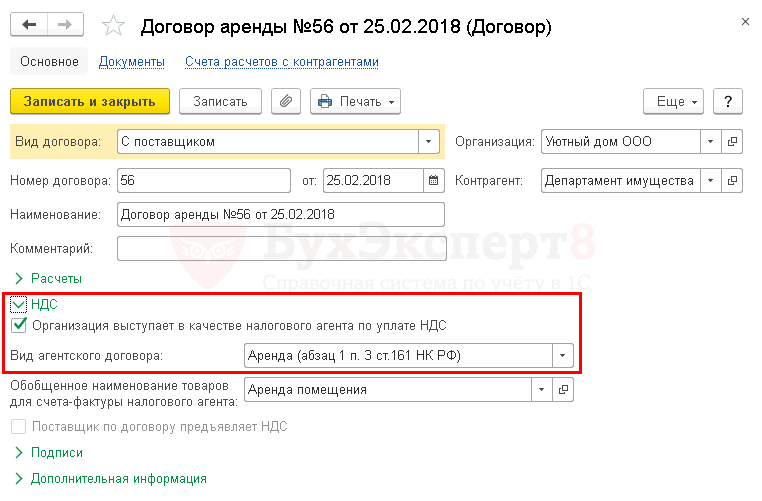

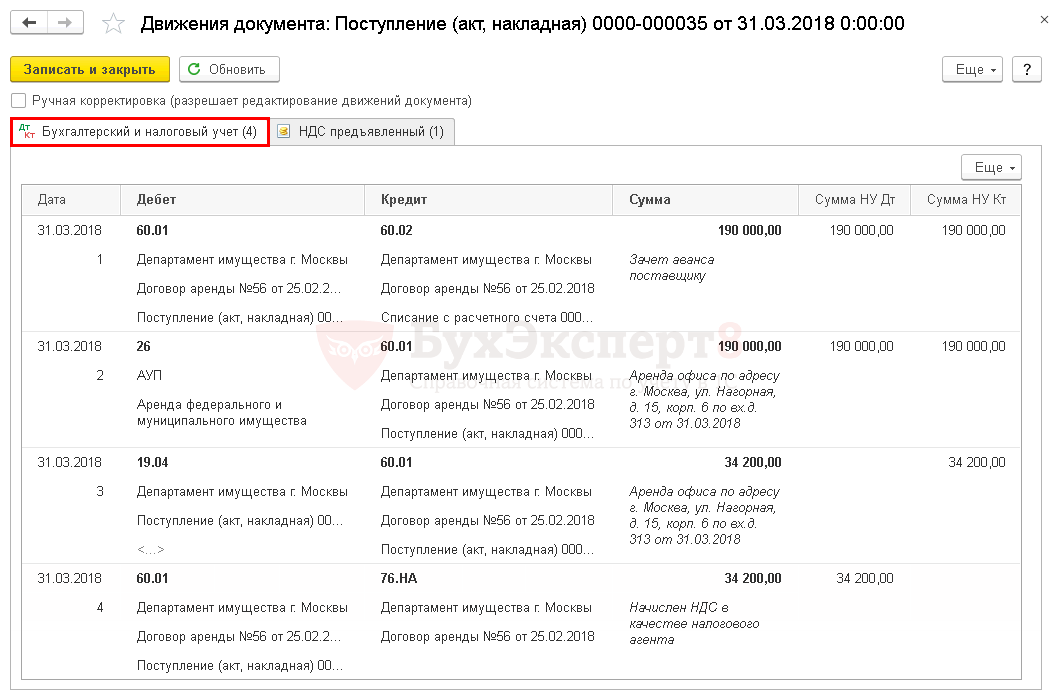

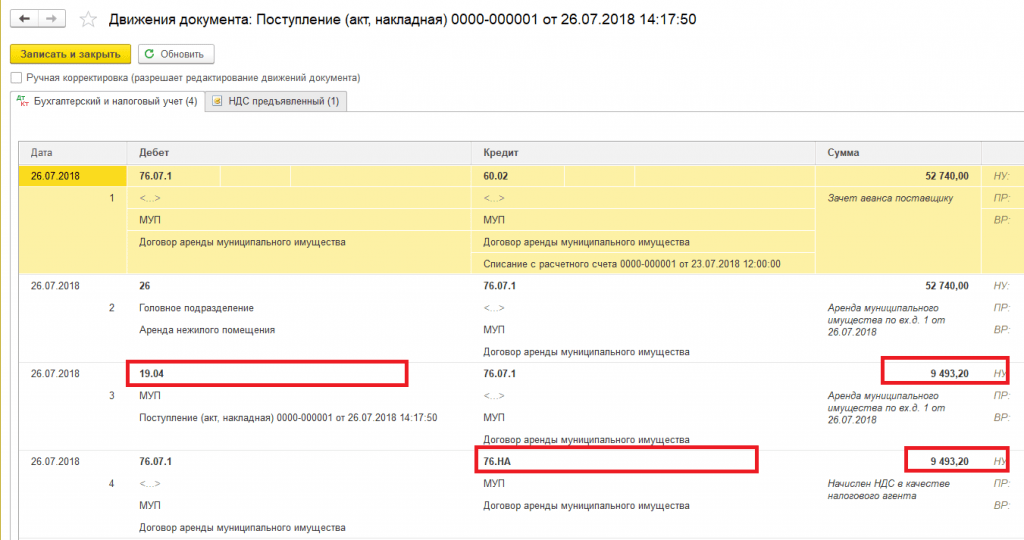

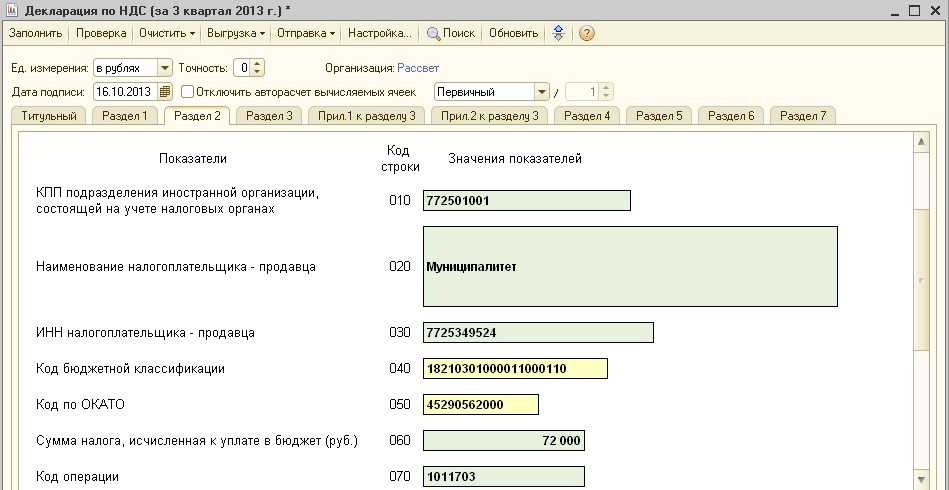

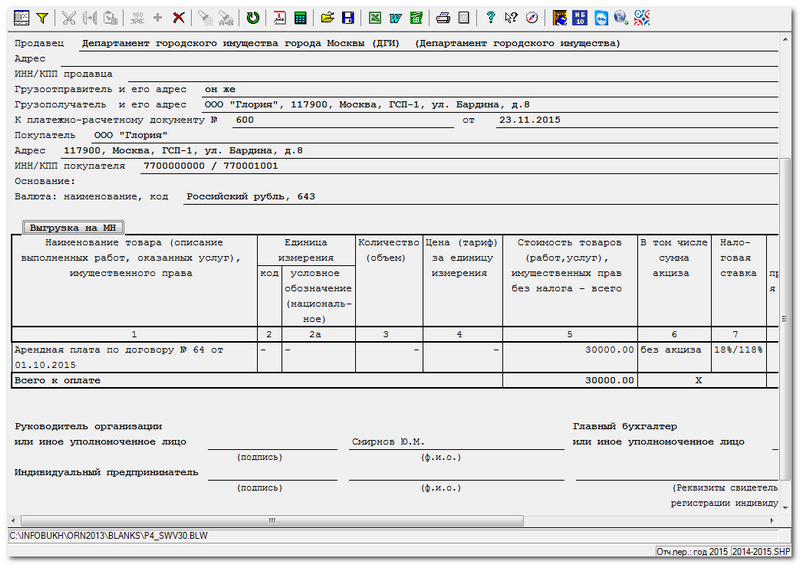

Арендуем госсобственность

Достаточно часто предприниматели и организации-юрлица размещают торговые точки (например, киоски по продаже канцтоваров) в зданиях государственной администрации, налоговой инспекции и прочих органах государственной и муниципальной власти. В связи с этим хозяйствующий субъект берет в аренду часть помещения, которое находится в госсобственности. О том, как исчислить НДС в данном случае, расскажем ниже.

Допустим, Ваша организация оказывает банковские услуги, в связи с чем Вы арендуете помещение площадью 5 кв. м в здании муниципалитета для размещения кассы банка. Кто (Вы или госорган) должен перечислять сумму НДС в бюджет? Согласно НК, в случае, если арендодателем по договору выступает государство, то НДС по операции должен перечислить пользователь помещения, то есть арендатор. Однако на практике применяют следующую схему: договор аренду заключают не с собственником, а с балансодержателем.

| Ситуация | Описание |

| Росимущество передает недвижимость в аренду | Если Вы заключили договор аренды с Росимуществом напрямую, то обязанность по уплате НДС возлагается на Вас как на налогового агента. Аналогичное правило действует в случае заключения договоров с местными органами (например, с Региональным комитетом по управлению имуществом). |

| Балансодержатель передает недвижимость в аренду | Допустим, договор заключен не с органами Росимущества (местными или федеральными), а с организацией, которая приняла недвижимость в оперативное управление. В таком случае обязательства налогового агента у Вас не возникает, а перечислять НДС обязан балансодержатель (например, государственное или муниципальное унитарное предприятие). Аналогично – в случае заключение трехсторонних договоров, в которых имущество передает балансодержатель, а Росимущество подтверждает его права. |

Налогообложение операций по аренде земли у государства существенно отличается от учета НДС операций по аренде госнедвижимости. Дело в том, что при аренде участка, находящегося в госсобственности, налоговых обязательств не возникает ни у фирмы-арендатора, ни у госоргана-арендодателя. Связано это с тем, что операции по аренде природных ресурсов (в том числе земли) освобождены от налогообложения НДС. Поэтому если Вы арендуете землю у государства, то обязанности налогового агента Вам исполнять не нужно. При этом указать операцию в разделе 7 декларации Вам все же придется.

Если в аренду взят участок казенного учреждения(например, у детского сада или приюта для животных), то указывать информацию в декларации Вам не нужно. Налоговые обязательства в данном случае также не возникают.

|

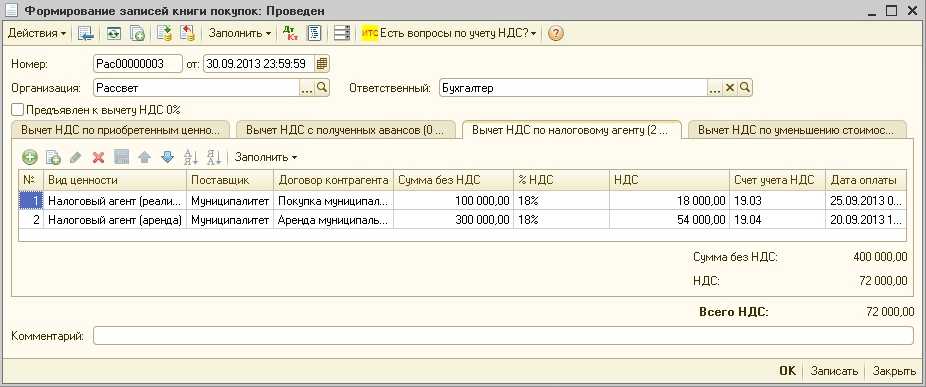

Реальный лизингополучатель – фирма, применяющая УСНО: вычет «номинальному» лизингополучателю не положен.

Такой вывод сделан арбитрами Уральского округа в Постановлении от 08.12.2016 № Ф09-10162/16 по делу № А34-6036/2015.

Предмет спора

Общество – плательщик НДС заключило с лизинговой компанией два договора лизинга. По их условиям лизинговым имуществом являлись специальные транспортные средства – седельный тягач и полуприцеп-топливозаправщик.

В течение действия названных договоров лизингодатель ежемесячно выставлял обществу счета-фактуры на сумму лизинговых платежей с НДС. Кроме того, налогоплательщику были оказаны информационные услуги (их стоимость также включала налог) третьим лицом по оснащению спецтехники блоками телеметрии. Предъявленный контрагентами НДС общество учло в составе налоговых вычетов соответствующей декларации.

В ходе ее камеральной проверки инспекция истребовала у налогоплательщика документы, подтверждающие обоснованность названных вычетов. Книги покупок и продаж, заключенные с контрагентами договоры, акты приема-передачи, товарные накладные, счета-фактуры были незамедлительно представлены в налоговый орган. Однако получить деньги из бюджета обществу не удалось. Причина – контролеры заподозрили последнего в создании схемы, направленной на незаконное изъятие бюджетных средств.

Итогом «камералки» стали доначисления на общую сумму около 90 тыс. руб. (включая пени и штраф). Но даже такую незначительную сумму налогоплательщик не захотел отдавать контролерам, ведь формально он выполнил все предусмотренные гл. 21 НК РФ условия для применения налоговых вычетов. Поэтому общество решило отстаивать свои права на возмещение НДС сначала в административном, а затем и в судебном порядке. Но все его усилия оказались тщетными. Арбитры согласились с инспекцией: схема есть и она доказана. Вот что раскопали контролеры.

Бухгалтерский учет

Сумма перечисленной авансом арендной платы не признается расходом организации и отражается в составе дебиторской задолженности (п. п. 3, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Затраты организации, связанные с арендой здания, которое используется для производственных нужд, относятся к расходам по обычным видам деятельности и признаются в учете ежемесячно (на последнюю дату каждого истекшего месяца аренды) в сумме арендной платы, установленной договором (без учета НДС, принимаемого к вычету) (п. п. 5, 6, 6.1, 7, 16, 18 ПБУ 10/99).

Порядок отражения на счетах бухгалтерского учета НДС, исчисленного и удержанного налоговым агентом при перечислении предоплаты, нормативно не закреплен. Соответственно, такой порядок (в частности, применяемые счета бухгалтерского учета) необходимо установить самостоятельно с учетом общих требований, установленных Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и закрепить в учетной политике (п. п. 4, 7 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н).

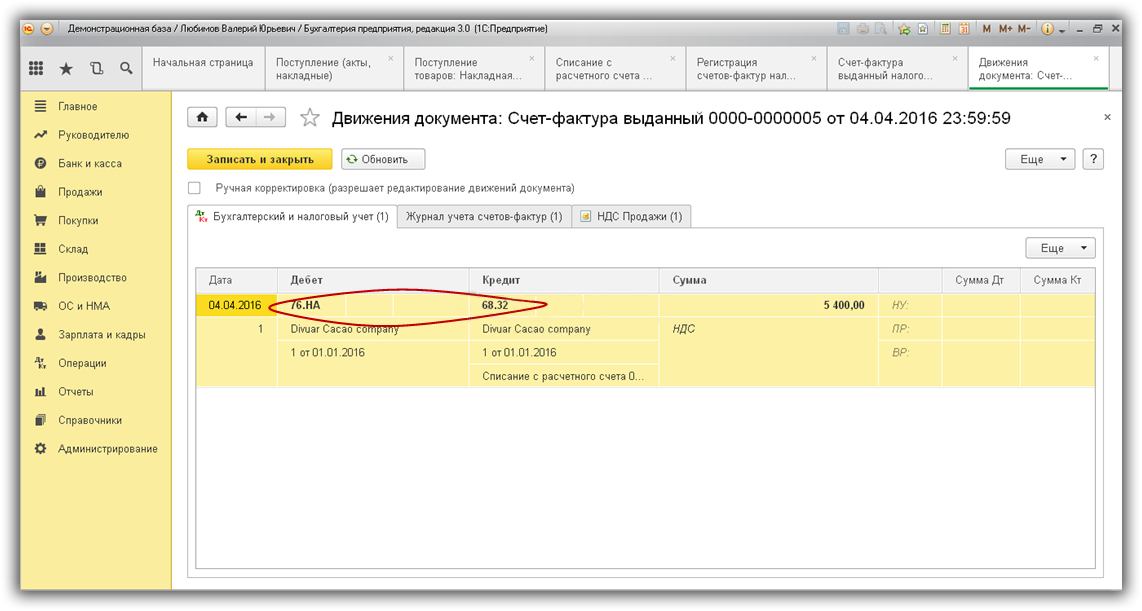

Данный порядок может быть следующим. Сумма НДС, исчисленная и удержанная из арендной платы, отражается записью по дебету счета учета расчетов с арендодателем и кредиту счета 68 «Расчеты по налогам и сборам». Указанная сумма НДС до момента принятия к учету затрат по аренде может отражаться в качестве дебиторской задолженности (продолжать числиться на счете учета расчетов с арендодателем) либо может быть отнесена на счет 19 «Налог на добавленную стоимость по приобретенным ценностям» .

В настоящей консультации исходим из условия, что используется первый из приведенных вариантов и сумма удержанного НДС относится на счет 19 в момент принятия к учету затрат на аренду имущества.

Отметим, что такой факт хозяйственной жизни, как признание расходов в виде арендных платежей, подлежит оформлению соответствующим первичным учетным документом (ч. 1, 3 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»). Таким документом может являться бухгалтерская справка, составленная на основании действующего договора аренды, содержащая обязательные реквизиты, предусмотренные ч. 2 ст. 9 Федерального закона N 402-ФЗ, либо иной документ, составление и подписание которого предусмотрено условиями договора аренды (например, акт об оказании услуг по предоставлению имущества в аренду). В данном случае исходим из предположения, что договор аренды не предусматривает подписание сторонами такого акта, соответственно, для признания расходов составляется бухгалтерская справка.

Бухгалтерские записи по отражению рассмотренных операций производятся с учетом изложенного выше, а также правил, установленных Инструкцией по применению Плана счетов, и приведены ниже в таблице проводок .

Совет № 2. Обоснуйте включение аренды в расходы

Ни в налоговом, ни в гражданском законодательстве нет четкого указания на то, что арендные платежи должны подтверждаться ежемесячными актами. Поэтому часто возникает вопрос: составлять ли эти акты? Ответ прост: акт нужен, но в случае, если обязанность составления такого акта предусмотрена договором.

Своим Письмом от 15.06.2015 № 03-07-11/34410 Минфин РФ сделал вывод о том, что ежемесячное составление акта об оказании услуг по аренде недвижимого имущества не требуется. А для документального подтверждения расходов необходимы документы, оформленные согласно требованиям законодательства:

- заключенный договор аренды;

- акт приема-передачи арендованного имущества;

- документы, подтверждающие оплату арендных платежей.

То есть именно условия вашего договора регулируют этот вопрос. Если договором предусмотрено обязательное составление ежемесячного акта, то такой акт будет являться обязательным, а требования налогового инспектора при проверке обоснованности включения в расходы арендных платежей правомерны. А если договором аренды такая обязанность не предусмотрена, то и составление ежемесячного акта не потребуется.

А вот про акт приема-передачи арендованного имущества забывать не стоит. Без него или без указания в договоре того, что договор имеет силу передаточного акта, налоговые органы посчитают, что фактически имущество в аренду передано не было.

Совет № 5. Избегайте формулировок об освобождении от арендной платы

Поэтому размытые формулировки могут сыграть не в вашу пользу. Для предупреждения такой ситуации лучше указать, например, что арендная плата взимается в двух формах: в твердой сумме и в форме возложения на арендатора затрат на улучшение арендованного имущества в такой-то период.

В заключение необходимо отметить, что законодательство в сфере аренды устроено вполне диспозитивно, поэтому большинство положений договора стороны могут согласовывать, так как им это необходимо. Стоит четко регулировать рассмотренные в данной статье аспекты, так как отсутствие в контракте определенных условий влечет за собой дополнительные налоговые риски.

Совет № 3. Учитывайте коммунальные расходы

Законодатель дает возможность сторонам договора аренды самим определить, кто из них будет нести бремя коммунальных расходов по содержанию арендуемого имущества.

Практика показывает, что существует несколько вариантов взаимодействия сторон договора аренды в части оплаты коммунальных услуг. Разберем подробно три самых популярных из них.

Вариант 1.Оплата коммунальных услуг производится за счет арендодателя.

В таком случае стороны прописывают в договоре, что расходы по содержанию сданного в аренду помещения несет арендодатель. Данное условие необходимо прописать в обязанностях арендодателя и указать, что оплата коммунальных услуг производится за его счет по выставленным ему поставщиками этих услуг счетам.

Налоговые последствия при таком раскладе следующие. Арендодатель имеет право уменьшить налогооблагаемую базу по налогу на прибыль на сумму произведенных затрат. НДС, уплаченный арендодателем в составе платы за коммунальные услуги, он может предъявить к вычету (при условии, что арендная плата облагается НДС).

Арендатор при таком раскладе уплачивает арендодателю только арендную плату, сумму которой он включает в состав своих расходов, а предъявленный ему арендодателем НДС ставит к вычету

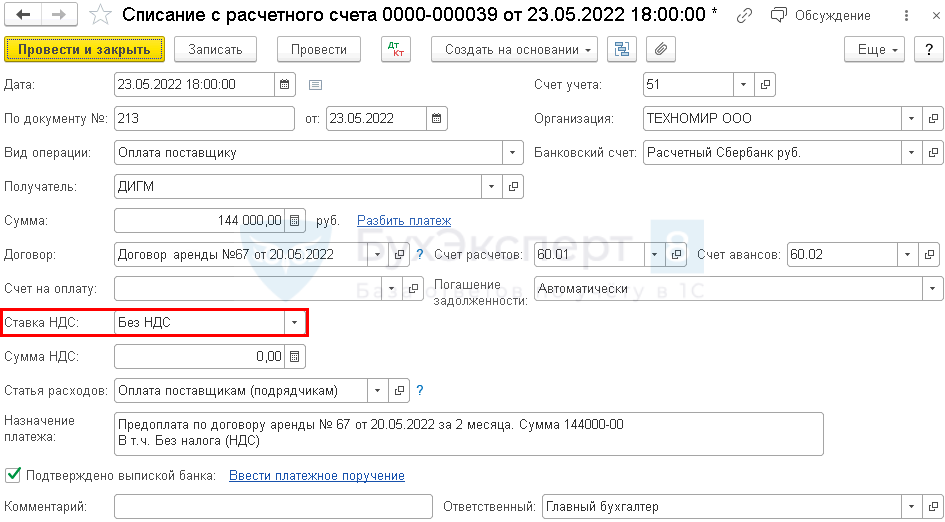

Вариант 2. Оплата коммунальных услуг производится за счет арендатора путем заключения отдельных договоров. Этот вариант пользуется популярностью только тогда, когда предметом аренды является государственная или муниципальная собственность или договор заключается на длительный срок. Так как тогда арендатору приходится самому заключать отдельные договоры с поставщиками коммунальных услуг.

Однако если стороны договорились именно так, то необходимо указать в договоре обязанности арендатора, а именно:

- от своего имени заключить отдельные договоры с организациями-поставщиками коммунальных услуг;

- самостоятельно производить оплату коммунальных услуг по выставляемым ему счетам.

Арендодатель в данном случае коммунальные расходы не несет, а получает арендную плату, сумму которой он включает в состав доходов. Арендатор же указанные затраты может учесть в составе прочих расходов, а НДС, уплаченный в составе коммунальных платежей поставщикам услуг, может принять к вычету – при соблюдении условий, предусмотренных статьями 171 и 172 НК РФ (наличие счета-фактуры, документов, свидетельствующих об оплате, и т.д.).

Вариант 3. Оплата коммунальных услуг производится за счет арендатора путем включения коммунальных расходов в арендную плату. Этот вариант является наиболее оптимальным, так как арендатору не нужно заключать какие-то другие договоры, но при этом сумма, подлежащая уплате за потребленные коммунальные услуги, прозрачна и понятна обеим сторонам. При таком порядке взаимодействия арендатор уплачивает коммунальные услуги как переменную часть в составе арендной платы. То есть арендатор выставляет счет на две позиции:

1. Фиксированная часть арендной платы (изначально установлена договором).

2. Переменная часть арендной платы (равна сумме расходов на оплату коммунальных услуг, потребленных арендатором).

В договоре обязательно необходимо указать, что арендная плата состоит из двух частей: фиксированной и переменной. Тогда с налогообложением не возникнет проблем. Арендодатель всю сумму арендной платы (включая переменную) учитывает в доходах и облагает НДС. НДС предъявленный поставщиками коммунальных услуг арендодатель может принять к вычету. Арендатор, в свою очередь, учитывает в расходах всю арендную плату, включая фиксированную и переменную части и принимает НДС к вычету со всей суммы.

На практике встречаются и другие варианты взаимодействия сторон в части уплаты коммунальных платежей, как например возмещение коммунальных расходов арендодателю, или заключение агентского договора на уплату коммунальных расходов, или заключение отдельно договора аренды и договора на коммунальные услуги. Но эти варианты более трудозатратны, не имеют четкого законодательного регулирования, а судебная практика не единообразна. Поэтому во избежание налоговых рисков рекомендуется использовать в договоре безопасные формулировки.