- Пошаговая инструкция

- Что относится к сувенирам

- Бухгалтерский учет новогодних подарков для детей сотрудников

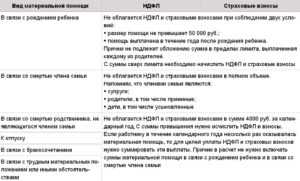

- Какими налогами облагаются новогодние подарки детям сотрудников

- НДС

- Налог на прибыль

- НДФЛ

- Страховые взносы

- Расходы на рекламу в налоговом учете

- Рекламные расходы в бухгалтерском учете

- Расходы на рекламу в налоговом учете при УСН

- Вывод

- Елка, шарики, новогодние украшения, гирлянды – как учесть в бухгалтерском учете.

- Автор статьи

- Связанный курс

- Актуальность

- Рынки сбыта

- Документы, подтверждающие передачу сувениров

- Примеры бухгалтерских проводок

- Как правильно оформить дарение

- Реклама или представительские

- НДС

- Какие документы нужны для открытия бизнеса по продаже воздушных шаров

- Налог на прибыль

- Необходимый персонал

- Отражение изготовления логотипа в учете – Адвокатское бюро

- Оборудование для продажи воздушных шаров

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 14 декабря | 60.02 | 7 080 | 7 080 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику | ||

| 17 декабря | 10.01 | 60.01 | 6 000 | 6 000 | 6 000 | Принятие к учету материалов | Поступление (акт, накладная) — Товары (накладная) |

| 19.03 | 60.01 | 1 080 | 1 080 | Принятие к учету НДС | |||

| 60.01 | 60.02 | 7 080 | 7 080 | 7 080 | Зачет аванса | ||

| 17 декабря | — | — | 7 080 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 1 080 | Принятие НДС к вычету | ||||

| — | — | 1 080 | Отражение вычета НДС в Книге покупок | ||||

| 25 декабря | 91.02 | 10.01 | 6 000 | 6 000 | Безвозмездная передача подарков | Безвозмездная передача | |

| 91.02 | 68.02 | 1 080 | Начисление НДС с безвозмездной передачи | ||||

| НЕ.01.9 | 7 080 | Отражение расходов, неучитываемых в НУ | |||||

| 25 декабря | — | — | 7 080 | Составление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 1 080 | Отражение НДС в Книге продаж | ||||

| 31 декабря | — | — | — | 5 310 | Отражение дохода | Начисление зарплаты — Регистр Учет доходов для исчисления НДФЛ | |

| 1 770 | Отражение дохода | ||||||

| — | — | — | 4 000 | Предоставление вычета | |||

| 1 770 | Предоставление вычета | ||||||

| — | — | — | 170 | Исчисление НДФЛ | Начисление зарплаты — Регистр Начисления удержания по сотрудникам | ||

| 29 декабря | — | — |

18 735 |

Формирование ведомости на выплату | Ведомость в банк — по зарплатному проекту | ||

| — | — | — | 170 | Удержание НДФЛ | Списание с расчетного счета — Регистр Расчеты налогоплательщика с бюджетом по НДФЛ |

Что относится к сувенирам

Под сувенирной продукцией обычно понимаются предметы, обладающие определенной рекламной символикой. К примеру, это ручки, кружки, календари с логотипом компании. Точное определение сувениров дано в пункте 1 статьи 3 ФЗ №38 «О рекламе» от 13 марта 2006 года.

Основной признак, по которому сувениры относятся к рекламной продукции, – предназначение. В частности, это передача неопределенному перечню лиц. Поэтому траты на сувениры, раздаваемые на встречах с заказчиком, не являются рекламными. Связано это с тем, что в данном случае фигурирует определенный перечень лиц.

Если на продукции есть символика компании (логотип, наименование) и она передается с целью привлечения внимания к услугам фирмы, расходы считаются рекламными.

Бухгалтерский учет новогодних подарков для детей сотрудников

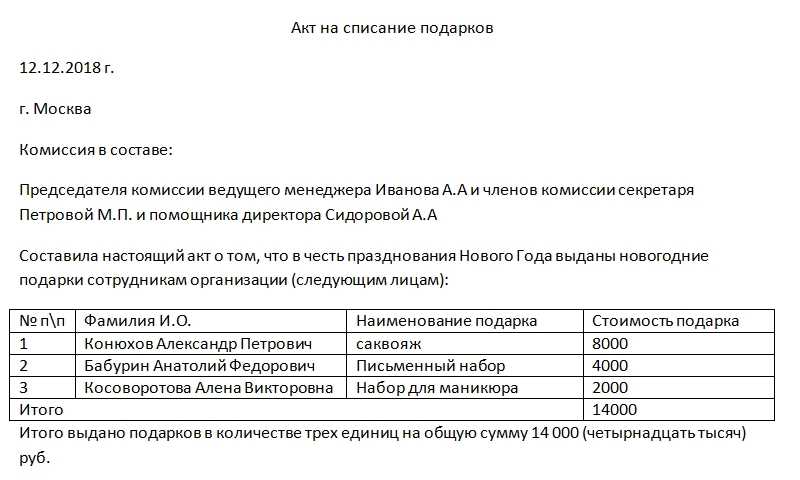

Приказ и ведомость можно составить в свободной форме. Существует мнение, что для обоснования данной бухгалтерской операции необходимо подготовить договора дарения для каждого ребенка сотрудников, состоящих в штате организации, но на практике этого почти никто не делает.

Когда организация вручает работникам или их детям подарки на Новый год, бухгалтерия иногда отражает данную операцию на 10, 41 и/или 012 счетах, но по принципам методологии это не является корректным. Материалы, товарно-материальные ценности относятся к активам, несущим получение прибыли, чего не скажешь о традиционных новогодних детских сувенирах. Поэтому правильнее будет отразить их на счете 91.02. Вот как это выглядит в бухгалтерской программе:

| Операция | Дебет | Кредит | Подтверждающий документ |

| Прочие расходы – детские новогодние подарки | 91-2 | 60 | Приказ директора |

| Входящий НДС | 19 | 60 | Счет-фактура |

| Осуществлена оплата поставщику | 60 | 51 | Банковская выписка по р/с |

| НДС принят к вычету | 68-НДС | 19 | Счет-фактура |

| Стоимость детских подарков отражена на забалансовом счете | 012 | Товарная накладная, Приходный ордер | |

| Подарки переданы работникам | 012 | Ведомость получения подарков | |

| Начислен НДС при передаче подарка | 91-2 | 68-НДС | Счет-фактура |

При расчете налога на прибыль и УСН расходы на приобретение подарков к бухгалтерскому учету принять невозможно, т.к. они экономически неоправданны. Эти затраты осуществляются непосредственно за счет чистой прибыли компании.

По расчету НДС со стоимости подарков имеются два противоположных мнения. С одной стороны, налоговый надзор считает, что вручение новогодних сувениров должно облагаться НДС по правилам, изложенным в пункте 1 статьи 39, подпункте 1 пункта 1 статьи 146, пункте 2 статьи 154 НК РФ и в Письме Минфина России от 22.01.2009 г. №03-07-11/16. При этом к вычету можно принять входящий НДС по счету-фактуре. С другой стороны, представители судебной власти рассматривают детские подарки как вид поощрения работников, что не влечет за собой уплату налога на добавленную стоимость (ФАС СЗО в Постановлении от 13.09.2010 г. №А26-12427/2009, Постановления ФАС ЦО от 02.06.2009 г. №А62-5424/2008 и ФАС УО от 20.02.2008 г. №Ф09-514/08-С2).

Бухгалтерская практика больше склонна к учету первого мнения. Компаниями производятся начисления НДС со стоимости подарков, выписываются счета-фактуры в единственном экземпляре без указания грузополучателя, покупателя и адреса. Далее следует регистрация вручения презентов в книгах продаж. Те фирмы, которые в данном вопросе склонны принимать вторую точку зрения, должны быть готовы к возникновению вопросов со стороны налоговой инспекции и, скорее всего, свою правоту будут доказывать через суд.

При документальном учете операции дарения бухгалтерский расчет и перечисление НДФЛ осуществляются согласно требованиям, определенным в пункте 1 статьи 210 и подпункте 2 пункта

2 статьи 211 НК РФ, подробное описание которых ранее уже приведено в нашей статье.

Какими налогами облагаются новогодние подарки детям сотрудников

Многие руководители и бухгалтеры предприятий задаются вопросом о налоговых обязательствах, возникающих в результате дарения сладких подарков на Новый год для детей работников.

Из-за неясности механизма этого процесса, из-за недостаточного знания налогового законодательства РФ многие компании не дарят такие подарки, предпочитая лишь выплату премий для персонала к новому году, с которой все просто и понятно. Как же все происходит на самом деле?

Рассмотрим, какими налогами облагаютсясладкие новогодние подарки детям сотрудников.

НДС

Согласно положениям Налогового Кодекса РФ (статья 39) реализацией продукции можно считать безвозмездную передачу права собственности на эту продукцию от одного субъекта другому.

Статья же 146 вышеуказанного Кодекса гласит о том, что реализация продукции и услуг в пределах Российской Федерации облагается НДС. Кроме того, переход права собственности на безвозмездно предоставленную продукцию и услуги на законном основании можно признать реализацией.

О том, что суммы НДС с подарков детям сотрудников принимаются к вычету, свидетельствуют и письма Министерства Финансов РФ.

Налог на прибыль

В этой ситуации затраты, понесенные на покупку подарков к Новому году, не учитываются при расчете налога на прибыль, так как являются исключением по статье 270 НК Российской Федерации.

Подарки вручаются на безвозмездной основе и не подходят под статью поощрения трудовых достижений сотрудника, таким образом, не являясь стимулирующими выплатами.

Факт того, что их выдача регулируется коллективным или трудовым договором, не является поводом считать их составляющей производственной деятельности.

НДФЛ

Рассмотрим следующий вопрос – облагаются ли НДФЛ новогодние подарки детям сотрудников? Согласно Налоговому Кодексу (статья 217 п.28) не облагается налогом на доход с физ.лиц стоимость подарков, если плательщики налога получили их от юридических лиц и ИП с учетом того, что сумма эта менее 4.000 руб. за налоговый период.

Следует учесть, что данное ограничение устанавливается по нарастающей с начала отчетного периода по каждому плательщику налогов в отдельности. Следовательно, если цена сладкого подарка не больше 500 руб.

, а прочих подарков работник в продолжение года не получал, обязательств по НДФЛ не возникает, о чем также свидетельствует письмо Министерства Финансов РФ от 8 июня 2010 года.

Страховые взносы

Довольно сложно ответить однозначно на вопрос – облагаются ли страховыми взносами подарки детям сотрудников. Здесь ситуация двоякая и зависит от того, каким образом происходила передача подарка и оформлением каких документов она сопровождалась.

Страховым взносам подлежат выплаты, которые начисляются в пользу физ.лиц в разрезе трудовых отношений и ГПД.

Если вручение подарков происходило с оформлением договора дарения в письменной форме, то взносами они не облагаются, поскольку не связаны с вышеуказанными основаниями, и это совершенно не зависит от стоимости подарка.

В этом случае дарение носит единоразовый и необязательный характер, не связано с производственной деятельностью сотрудника компании.

Если такой договор не оформлялся, и вручение подарка сопровождается общим документом со сбором подписей сотрудников, или же прописывается в трудовом или коллективном договоре, возникают риски трактовки подарка, как оплаты в натуральной форме. В этом случае стоимость подарка подлежит обложению страховыми взносами.

Однако есть и еще одна точка зрения. Поскольку подарки предназначены для детей, а дети не являются работниками предприятия, поэтому трудовые отношения с ними отсутствуют, в связи с чем подарки не подлежат к начислению страховых взносов.

Конечно, во избежание претензий от контролирующих органов, лучше оформлять дарение документально с каждым из сотрудников, даже если сумма подарка невелика.

“Мастерская Деда Мороза” работает на рынке новогодних подарков уже более 10 лет. Мы успешно сотрудничаем с крупными и небольшими организациями, всегда готовы предоставить необходимые документы для закрытия!

Соберите свой уникальный подарок в конфигураторе

Расходы на рекламу в налоговом учете

Практически ни одна современная компания в своей работе не может обойтись без рекламы. Как и любая сфера деятельности фирмы, реклама требует финансирования. Рассмотрим, как отражаются расходы на рекламу в бухгалтерском и налоговом учете.

Рекламные расходы в бухгалтерском учете

В бухучете реклама отражается согласно требованиям ПБУ 10/99: этот документ относит затраты на рекламу к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Рекламные расходы полностью признаются в том отчетном периоде, в котором их фактически произвели.

Т.к. рекламные затраты непосредственно связаны с осуществлением продаж, они учитываются на счете 44 «Расходы на продажу». По расходам на рекламу проводки зависят от категории затрат:

ДТ 44 – КТ 60 (76) – услуги сторонних организаций в области рекламы;

ДТ 44 – КТ 02 – амортизация объектов основных средств (ОС), используемых для рекламы;

ДТ 44 – КТ 10 – списание рекламных материалов, не относящихся к ОС.

Как учесть рекламные расходы?»

Порядок признания рекламных расходов в налоговом учете не такой, как в бухгалтерском. «Налоговые» рекламные расходы делятся на две категории – нормируемые и ненормируемые.

Перечень ненормируемых рекламных расходов исчерпывающий, он включает (п. 4 ст. 264 НК РФ):

- Реклама с использованием СМИ всех видов (включая информационные сети).

- Наружная реклама (световые панели, стенды, щиты и т.п.).

- «Выставочные» затраты, включая оплату участия, оформление витрин, демонстрационных залов и т.п.

- Изготовление рекламной печатной продукции (брошюр, каталогов и т.п.).

Перечисленные выше виды рекламных затрат полностью признаются в составе расходов по налогу на прибыль.

Учитывая эти расходы, следует принимать к сведению ряд моментов:

- Размещая рекламу в СМИ, нужно запросить у контрагента свидетельство о регистрации в качестве СМИ.

- Если СМИ не специализируется на рекламе, то размещенное в нем объявление должно сопровождаться пометкой «реклама» или «на правах рекламы» (ст. 16 закона от 13.03.2006 № 38-ФЗ «О рекламе»).

- Если объект, используемый для рекламы, соответствует критериям для отнесения к ОС по налоговому учету, то на затраты его стоимость относится через «механизм» амортизации. Это может быть, например, стационарный рекламный щит стоимостью свыше 100 тыс. руб., предназначенный для длительного использования более года.

Вся остальная реклама является нормируемым расходом и принимается в налоговом учете в размере 1% выручки за отчетный (налоговый) период, без учета НДС и акцизов.

В частности, среди нормируемых расходов НК РФ выделяет выдачу призов победителям розыгрышей, проводимых в рамках рекламных кампаний.

Выручка для нормирования и затраты учитываются нарастающим итогом (с начала года). Поэтому затраты, не признанные в первом отчетном периоде, можно учесть в дальнейшем, когда общий объем выручки даст возможность «вписать» их в норматив. Если выручки за налоговый период (год) недостаточно, чтобы учесть все нормируемые затраты, то их неиспользованный остаток на следующий год переносить нельзя.

Кроме того, в этом же периоде была проведена рекламная акция – розыгрыш призов. Материальные затраты на изготовление призов составили 120 тыс. руб.

Выручка ООО «Альфа» за 1 квартал составила 9 млн руб., за 2 квартал – 11 млн руб. Рассмотрим, как учесть расходы на рекламу.

Проводки в бухучете в 1 квартале будут следующие:

- ДТ 44 – КТ 60 (110 тыс. руб.) – реклама в СМИ

- ДТ 44 – КТ 10 (120 тыс. руб.) – изготовление призов

В налоговом учете стоимость объявлений в СМИ будет признана в полном объеме в 1 квартале, т.к. они являются ненормируемыми. Расходы на изготовление призов будут признаны в сумме 90 тыс. руб. (1% от выручки за 1 квартал). Остаток расходов на призы в сумме 30 тыс. руб. будет признан во 2 квартале, когда общего объема выручки станет достаточно для соблюдения норматива.

Расходы на рекламу в налоговом учете при УСН

В данном случае, естественно, имеется в виду объект «Доходы минус расходы», т.к. при использовании объекта «Доходы» налоговый учет затрат не имеет смысла.

Статья 346.16 НК РФ определяет, что расходы на рекламу «упрощенцы» признают в порядке, аналогичном налогу на прибыль. Т.е. они также разделяются на две категории: признаваемые в полном объеме и по нормативу 1% от выручки.

При расчете 1% норматива для нормируемых расходов выручка также учитывается «по оплате», включая полученные авансы.

Вывод

Рекламные затраты в бухучете признаются в полном объеме в текущем периоде. В налоговом же учете эти расходы принимаются в зависимости от их категории – ненормируемые аналогично бухучету, а нормируемые – в пределах 1% от выручки.

Елка, шарики, новогодние украшения, гирлянды – как учесть в бухгалтерском учете.

Автор статьи

Оксана Валерьевна Торгашина

Автор обучающих курсов «Бухгалтерский учет для продвинутых», «Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?», «Финансовый анализ для экспертов кредитных организаций», «Управленческий учет и бюджетирование». Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

Каждый год, 31 декабря мы с друзьями…..да, да мы закрываем основной налоговый и отчетный период, но в этой статье речь пойдем о предновогодних расходах организации.

Каждая организация в преддверии праздника совершает покупки украшений, гирлянд, шаров, елок. Все эти атрибуты используются для украшения зданий, офисов, иногда в организации даже конкурсы проводят на самое оригинальное новогоднее украшение кабинета.

Если расходы по покупке несет организация, то бухгалтер должен учесть их следующим образом:

Необходимо помнить о границе стоимости приобретаемых материалов. Если стоимость за единицу без НДС превышает 40 000 руб, то данный актив необходимо учитывать как основное средство, если меньше – как материал.

Связанный курс

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3

Узнать подробнее

При поступлении украшений, елок в организацию необходимо отразить их на счете 10 «Материалы». Списание необходимо производить на счет 91.02 «Прочие расходы», так как данные материалы не относятся к основному производству (если украшения приходуются как основное средство, то отражаем их на счете 01 и амортизацию начисляем на 91 счет). Стоит ли говорить, что в налоговом учете данные материалы не будут приниматься к расходам, так как они не направлены на извлечение прибыли и экономически не обоснованы.

Энциклопедия ПрофиРоста, 17.12.2017Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Актуальность

Гелиевые шарики пользуются большим спросом. Их покупают на дни рождения в качестве дополнения к подарку, на свадьбы и праздники, чтобы украшать помещения. Такие шары хороши тем, что они заполнены гелием, который не позволяет им падать на землю, так как он легче воздуха.

В период экономического спада много компаний по продаже надувных шаров прекратили свою деятельность. Это связано с тем, что клиентов стало меньше. Но сейчас бизнес набирает новые обороты. Все больше людей хотят начать свое дело в этом направлении. Некоторые развивают собственное предприятие и зарабатывают приличные деньги. Это не всем удается, так как оставить конкурентов позади и выбиться в лидеры не так-то просто.

Рынки сбыта

Клиенты покупают шары в следующих случаях, когда:

- организовывают корпоративные вечеринки, дни рождения, свадьбы, презентации;

- ожидается открытие магазина или другого заведения;

- есть необходимость в украшении витрин;

- планируют украшать подарки.

У русских людей принято праздновать на широкую ногу, поэтому и украшения в виде шаров используются в больших количествах на любых значимых мероприятиях. Это является несомненным плюсом для тех, кто продает надувные шары.

Поиск клиентов – это сложная задача в бизнесе по продаже шаров. Чтобы заинтересовать потенциальных клиентов, нужно предложить им что-то оригинальное.

Данная ниша уже давно занята крупными сетями по реализации шариков. Поэтому, чтобы пробиться среди них, нужно с большими усилиями искать постоянных клиентов. Стоит заботиться о качестве предоставляемого товара.

Документы, подтверждающие передачу сувениров

Передача сувениров осуществляется на основании документов. Каждый метод передачи предполагает оформление отдельного перечня бумаг:

- Официальные представительские мероприятия. Нужно выпустить приказ руководителя о расходах на определенные цели, оформить смету представительских трат, отчет по представительским тратам. В последнем нужно зафиксировать цель проведения мероприятия, итоги его проведения, расходы на сувенирную продукцию.

- Подарки к праздникам. Сувениры могут использоваться в качестве подарков к праздникам. В этом случае выпускается приказ руководителя. В нем указываются лица, ответственные за раздачу подарков. Также оформляются эти документы: требование-накладная, отчет ответственного лица.

К СВЕДЕНИЮ! Если сувениры передаются определенному кругу лиц, в отчете о проведении нужно дать информацию об этих лицах. Если же ценности передаются неограниченному кругу лиц, достаточно прописать стоимость сувенирки и количество переданной продукции.

ВАЖНО! Если стоимость сувениров, которые предоставляются в дар, составляет более 4 000 рублей, сопутствующие первичные документы должны содержать всю информацию, нужную для заполнения 2-НДФЛ

Примеры бухгалтерских проводок

Рассмотрим бухгалтерские записи на примере. Фирма заказала партию ручек с соответствующей символикой. Продукция нужна для распространения на презентации новой продукции. В этом случае проводки будут следующими:

- ДТ10 КТ60. Покупка сувениров.

- ДТ19 КТ60. НДС со стоимости продукции.

- ДТ44 КТ10. Раздача сувениров на презентации.

- ДТ68 КТ19. Принятие к вычету НДС со стоимости сувенирки в рамках норматива.

- ДТ91/2 КТ19. Списание НДС с затрат сверх нормы.

- ДТ99 КТ68. Начисление постоянного налогового обязательства НДС с расходов свыше нормативов.

Норматив составляет 1% с общей прибыли организации.

Теги: бухгалтерский учет, бухучет Сохранить: Скопировать урл:

- Редактор Мария Власова 9 января 2019 в 13:24 Весь декрет делится на 2 периода:

- отпуск по беременности и родам (по больничному листу) — 140 дней. Рассчитывается…

Перенос года на начисления пособий

- lyudmila 9 января 2019 в 12:28 Почему нельзя, я же проработала год и оклад другой сравнению 2013 ,2014 Перенос года на начисления пособий

- Редактор Мария Власова 8 января 2019 в 21:00 Часовая или дневная производительность определяется как количество продукции, произведенной в… Производительность труда

- levseverov 8 января 2019 в 12:09 Мы дарили косметику, коллектив мужской .Подарки партнерам на НГ

- Григорий Б. 6 января 2019 в 15:26 Вопрос-то в чём? Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год

- Редактор Мария Власова 5 января 2019 в 12:25 Вы можете опираться на ст. 72.1 ТК РФ, а именно «По письменной просьбе работника или с его письменного согласия может… Не дают уведомления о переходе на другую работу

Ассистентус — электронный журнал для малого бизнеса, предпринимателей, бухгалтеров, юристов, кадровиков

- Производительность труда8 января

- Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год6 января

- Закупка через ИП — есть смысл?2 января

Задать вопрос на форуме Акты, Ведомости, Заявления, Доверенности, Должностные инструкции, Журналы, Отчёты, Письма, Приказы, Протоколы, Справки, Уведомления и другие. Всего 784 документа.

- Калькулятор страхового стажа и еще 8 калькуляторов.

- Производственный календарь 2019 и еще 3 для регионов.

- МРОТ, прожиточный минимум, КБК, ОКВЭД и другое.

Как правильно оформить дарение

Прежде чем приобрести что-либо для дарения, следует составить перечень лиц, для которых планируется подарок. Подарки для работников организации будут отличаться от подарков, предназначенных деловым партнерам или клиентам компании. Поэтому следующим этапом станет составление сметы расходов на подарки, в которой будут отражены виды и стоимость всех презентов.

После того, как будут подсчитаны предварительные расходы по этой статье, руководитель организации должен издать приказ с обязательным указанием в нем:

- лиц, ответственных за организацию подарков;

- сроков вручения;

- стоимости подарков.

Реклама или представительские

Как правило, фирма распространяет разнообразные сувенирные мелочи, чтобы информировать о себе. Для этого закупают пакеты, блокноты, авторучки, зонты и др., а перед Новым годом и елочные игрушки.

Но что самое главное – на них должна быть символика вашей компании.

Рассмотрим несколько ситуаций.

Сувениры передаются неопределенному кругу лиц, например, клиентам. В этом случае речь идет о рекламе.

В случае рекламы расходы на приобретение или изготовление сувениров при расчете налога на прибыль можно учесть в составе прочих расходов – расходов на рекламу. Особенностью рекламных расходов является то, что некоторые из них нормируются. В частности, в размере не более 1% выручки от реализации (без НДС) учитываются (подп. 28 п. 1, п. 4 ст. 264 НК РФ):

- затраты на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний;

- расходы на иные виды рекламы (например, затраты на разработку и распространение рекламных писем, открыток, этикеток, фирменных пакетов и т. п.).

Как раз наша ситуация.

Стоимость сувенирной продукции с символикой организации, которая передается в соответствии с обычаем делового оборота в целях установления и поддержания взаимного сотрудничества представителям других организаций, учитывается при исчислении налоговой базы по налогу на прибыль в качестве расходов на рекламу. Об этом говорится в письме УФНС России по г. Москве от 30 марта 2008 г. № 20-12/041966.2.

Важно, чтобы передача не происходила в ходе переговоров. Круг получающих определен составом участников совещания

Поэтому расходы уже нельзя будет отнести к расходам на рекламу.

В этом случае расходы учесть можно, но как представительские. Но и в этом случае на всей передаваемой продукции обязательно должна быть символика компании. Об этом также написано в письме московских налоговиков. Также не забывайте, что и представительские расходы нормируются. Их включают в состав прочих расходов в пределах 4% от расходов на оплату труда (п. 2 ст. 264 НК РФ).

Расходы в виде стоимости сувениров, не содержащие логотипа организации и безвозмездно передаваемые организациям-контрагентам, не учитываются при исчислении налоговой базы по налогу на прибыль (п. 16 ст. 270 НК РФ) (см. письмо Минфина от 16 августа 2006 г. № 03-03-04/4/136).

НДС

От того, является ли передача сувенирной продукции рекламой или нет, зависит и начисление НДС.

- если стоимость единицы 100 рублей и меньше, облагать ли НДС раздачу такой продукции или воспользоваться освобождением, компания вправе решить сама;

- если стоимость единицы свыше 100 рублей, то при раздаче такой продукции НДС придется начислить (при этом становится возможным вычет входного налога).

НДС придется начислить и при безвозмездной передаче сувениров в качестве представительских расходов. Безвозмездная передача товаров является реализацией и включается в налоговую базу по НДС, причем независимо от стоимости единицы.

Итак, главные выводы:

Раздача сувениров может быть признана либо рекламными, либо представительскими расходами, но только при обязательном нанесении символики компании. В обоих случаях придется начислить НДС и получить право на вычет входного налога. Есть исключение – НДС можно не начислять, если стоимость единицы продукции меньше 100 рублей и вы приняли такое решение (вычета НДС в этом случае не будет). И не забудьте: кроме документов от поставщиков вам потребуются внутренние бумаги (о проведении рекламной акции, смета и отчет о представительском мероприятии).

Какие документы нужны для открытия бизнеса по продаже воздушных шаров

Для подобного рода бизнеса подойдет форма управления, основанная на индивидуальном предпринимательстве. Чтобы проще оплачивать налоговые обязательства, лучше использовать систему патента. Он позволяет собственнику платить конкретную сумму один раз в год за приобретение патента на ведение деятельности. Но не во всех областях допускается подобная система налогообложения. Если в вашем регионе не выдают патенты, то вы можете использовать ЕНВД или упрощенную систему налогообложения. При них придется оформлять бухгалтерские документы в соответствии с отчетными датами.

Регистрация бизнеса будет стоить в пределах 1-2 тыс. руб. (государственная пошлина) в зависимости от регионального местонахождения предприятия. Весь процесс оформления документов на легальное ведение деятельности займет не больше недели с момента подачи документов в налоговый орган.

Следующий шаг – поход в банковское учреждение, где вам заведут собственный счет фирмы, на котором вы сможете хранить средства, принимать безналичные расчеты и оплачивать налоговые обязательства.

Налог на прибыль

Согласно п. 16 ст. 270 НК РФ к расходам, не учитываемым в целях налогообложения прибыли, относятся расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей.

Дарение подарков является безвозмездно переданным имуществом, следовательно, затраты на приобретение подарков не включаются в налоговую базу по налогу на прибыль организаций (письма Минфина России от 08.10.2012 N 03-03-06/1/523, от 18.09.2017 N 03-03-06/1/59819, от 19.10.2010 N 03-03-06/1/653, от 08.10.2008 N 03-03-06/1/567, УФНС России по г. Москве от 18.10.2010 N 16-15/108647@).

Кроме того в соответствии с п. 21 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы в виде расходов на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов). Таким образом, расходы на приобретение подарков сотрудникам не могут учитываться в расходах для целей налогообложения прибыли организаций (письмо Минфина России от 08.06. 2010 N 03-03-06/1/386).

Также в соответствии со ст. 252 НК РФ расходы, учитываемые при исчислении налога на прибыль, должны быть произведены для осуществления деятельности, направленной на получение дохода.

Расходы на приобретение подарков для работников и их детей не соответствуют направленности на извлечение дохода, следовательно, эти расходы не должны уменьшать налоговую базу по налогу на прибыль согласно п. 49 ст. 270 НК РФ.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Налогообложение праздничных затрат (корпоративов, банкетов, подарков и пр.);

— Энциклопедия решений. Учет подарков работникам;

— Энциклопедия решений. НДФЛ с подарков, выигрышей, призов, материальной помощи в пределах 4000 рублей в год;

— Вопрос: Организация приобрела новогодние подарки для безвозмездной передачи сотрудникам по договорам дарения. Подарки приобретены у поставщика без НДС. Стоимость приобретенных подарков — 10 000 руб. каждый (без НДС). При безвозмездной передаче на стоимость подарков организация начислила НДС (10 000 х 20% = 2000 руб.) В текущем году организация уже вручала сотрудникам подарки, которые превышали 4000 руб. Какую стоимость подарков следует включить в налоговую базу по НДФЛ? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2019 г.)

— Вопрос: Организация (далее — ООО) планирует в сентябре сделать подарки сотрудникам к юбилею ООО, кроме того, в декабре планируются новогодние подарки сотрудникам для детей и внуков. Это будут разные подарки, или они суммируются в целях обложения НДФЛ? (ответ службы Правового консалтинга ГАРАНТ, июль 2019 г.)

— Подарки сотрудникам и их детям: нюансы учета и налогообложения (И.Ю. Колосова, журнал «Оплата труда: бухгалтерский учет и налогообложение», N 12, декабрь 2015 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТШколина Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

6 декабря 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Необходимый персонал

Идея продавать шарики с гелием сможет приносить доход, если отнестись к ней с воображением и фантазией. Хоть обыкновенные шары пользуются популярность, но заинтересовать ими клиентов вряд ли удастся. Поэтому нужно придумывать интересные фигуры из шаров, которые создаются по определенной технологии аэродекора.

Для этих целей нужно будет нанять обученного человека или учиться этому самому. Во втором случае административные дела могут «тормозить», пока предприниматель будет вдаваться в азы работы с воздушными шарами.

Но есть еще один вариант – найти сотрудника и отправить его на курсы по аэродэкору за счет фирмы. Цена на эти занятия составляет примерно тридцать тысяч рублей.

Также понадобятся следующие специалисты:

- бухгалтер;

- управляющий;

- аэродизайнер.

Но их обязанности в первое время может выполнять собственник, если у него имеются соответствующие знания.

Отражение изготовления логотипа в учете – Адвокатское бюро

Компания ГАРАНТ В сентябре 2011 года организация оплатила работы по разработке ее логотипа. Данный логотип не регистрируется. Его разрабатывали для использования на конвертах, визитках и прочее, то есть для создания фирменного стиля. Стоимость создания логотипа составила 30 000 руб., что для организации является несущественными затратами.

Как в связи с изменениями в законодательстве в 2011 году отражать в бухгалтерском учете указанные расходы? По данному вопросу мы придерживаемся следующей позиции: Компания вправе самостоятельно определить, учитывать ли ей расходы по разработке логотипа компании на счете 97 или учесть данные затраты в составе расходов единовременно (поскольку затраты несущественны).

Если же расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется опосредованно, расходы признаются в отчете о прибылях и убытках путем их обоснованного распределения между периодами.

Внимание

Затраты признаются как расход отчетного периода, когда очевидно, что они не принесут будущих экономических выгод организации, или когда будущие экономические выгоды не отвечают критерию признания актива в бухгалтерском балансе (п.

8.6 Концепции). При этом в соответствии с п. 6.3.4 Концепции при формировании информации в бухгалтерском учете следует придерживаться определенной осмотрительности в суждениях и оценках, имеющих место в условиях неопределенности, таким образом, чтобы активы и доходы не были завышены, а обязательства и расходы не были занижены.

Оборудование для продажи воздушных шаров

Бизнес-план должен содержать строку о необходимом оборудовании.

| Оборудование | Стоимость (тыс. руб.) |

| компрессор | 5-7 |

| насос (двухходовый) | 300 |

| баллоны с гелием (1шт) | 3-7 |

| дозатор гелия (без манометра) | 3-4 |

| дозатор гелия (с манометром) | 7-9 |

| расходные материалы (леска, скотч, кабель, проволока, клей) | 3 |

| автомобиль | от 300 |

Наполнить баллон с гелием можно за полторы тысячи рублей в зависимости от объема. В общей сложности на оборудование потребуется не меньше 50 тыс. рублей. Больше всего средств уйдет на покупку автотранспортного средства, с помощью которого предприниматель будет доставлять баллоны с гелием и шары на место праздника. Нормальный автомобиль будет стоить около 300 тыс. руб.