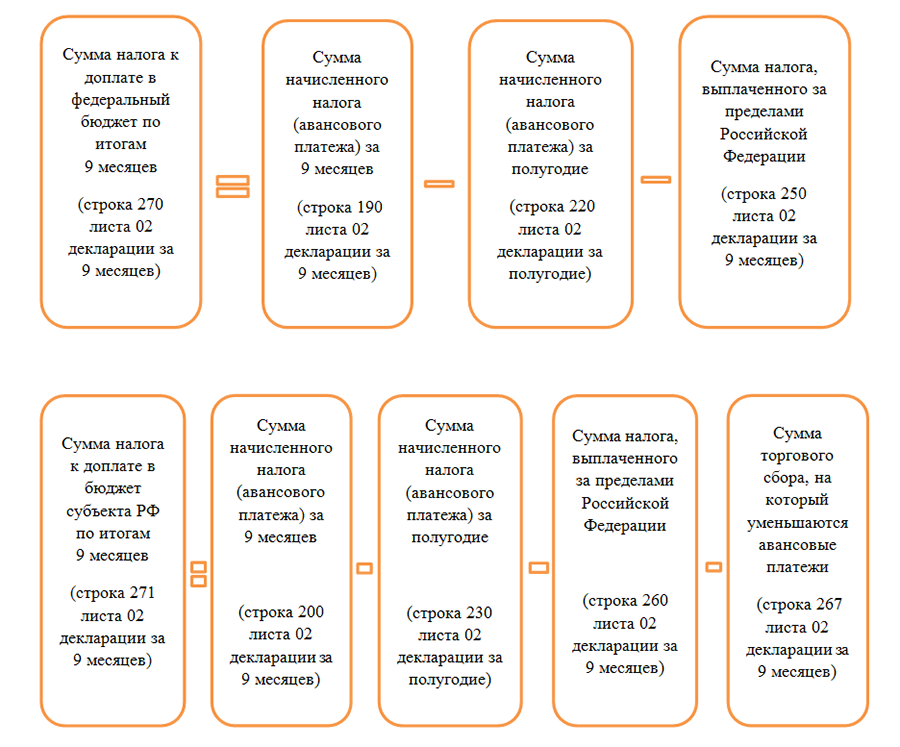

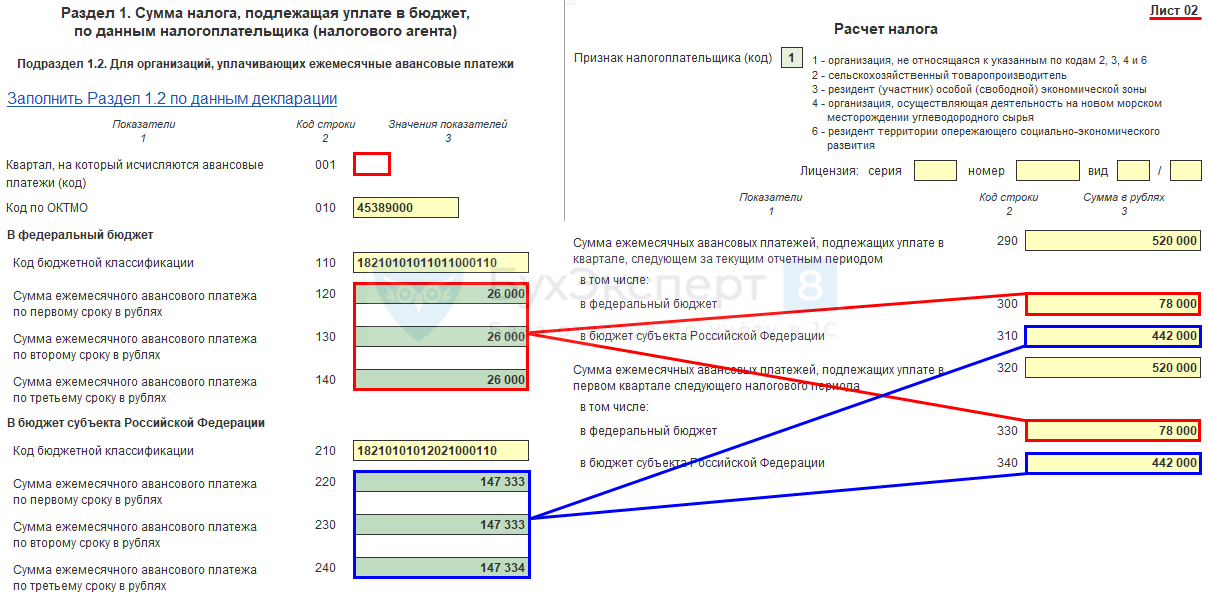

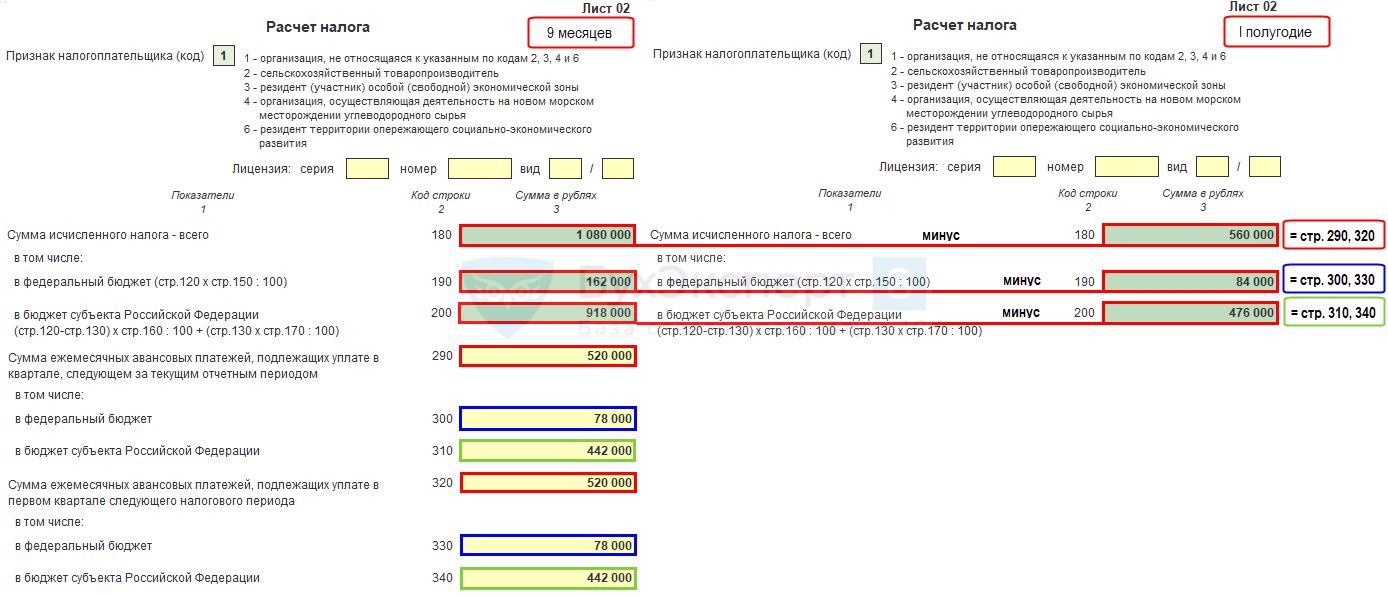

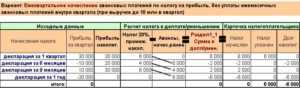

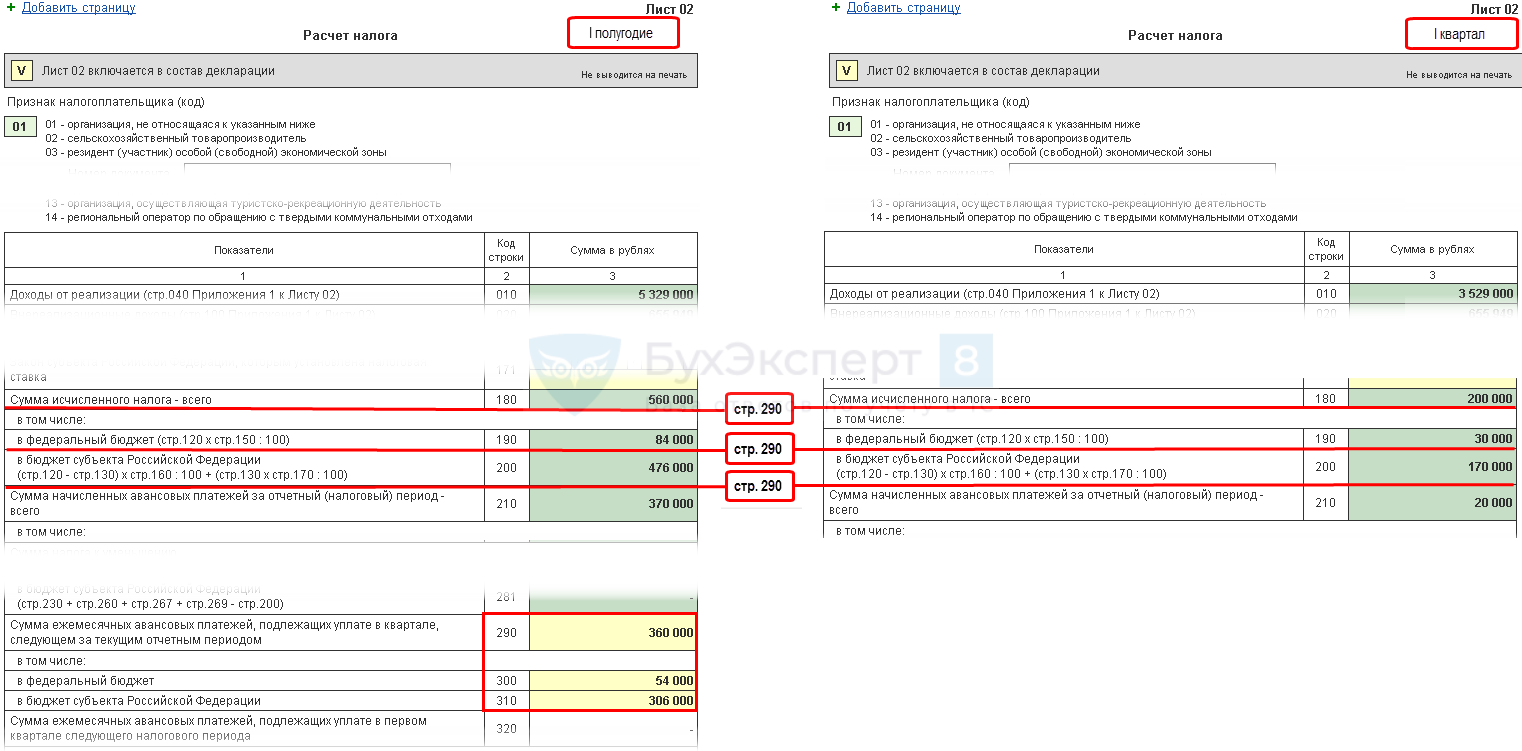

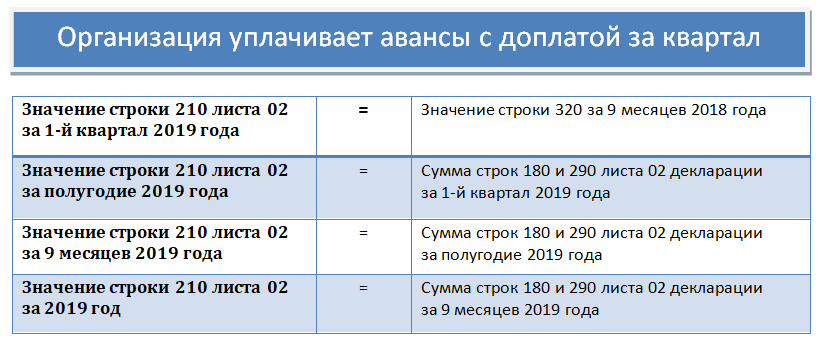

- Расчет ежемесячных авансовых платежей по предыдущим показателям

- Кто должен платить ежеквартально

- Календарь бухгалтера по отчетности и налогам за 9 месяцев 2022 года.

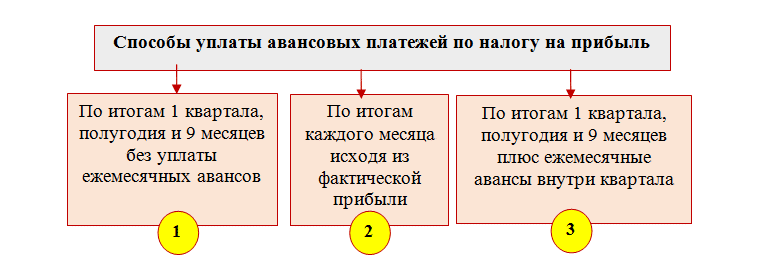

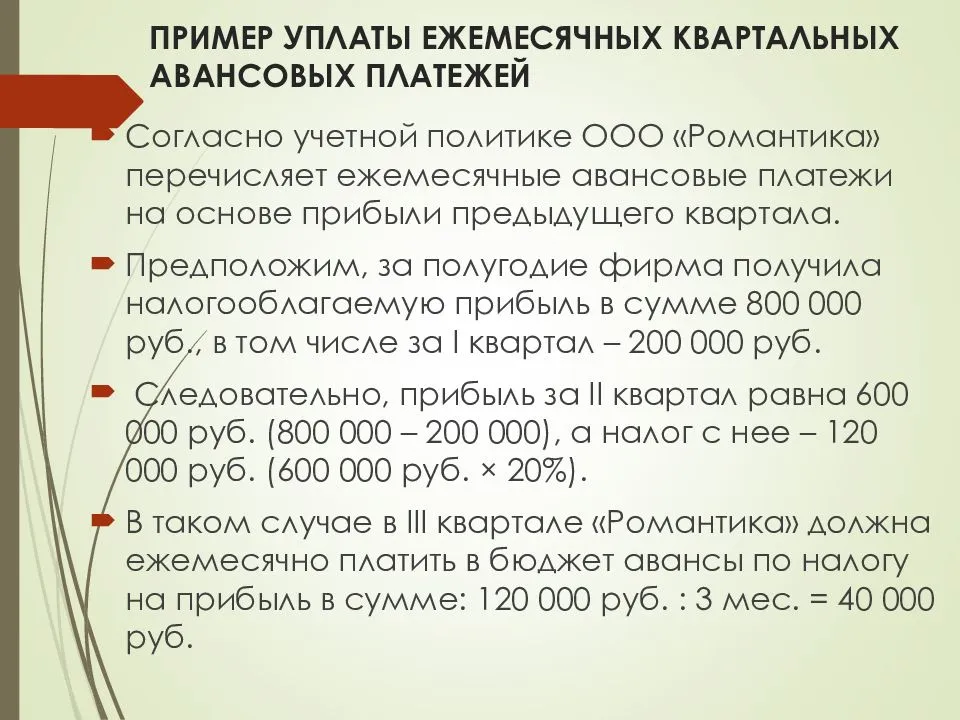

- Три варианта расчета авансовых платежей

- Понятие налога на прибыль

- Ежемесячные платежи

- Как рассчитать ежемесячный авансовый платеж по фактической прибыли

- Когда платится налог

- Сроки и порядок уплаты налога на прибыль

- Срок уплаты налога на прибыль и сдачи декларации

- Срок уплаты налога на прибыль и авансовых платежей

- Срок сдачи декларации по налогу на прибыль

- Штрафные меры

- Порядок исчисления налога на прибыль

- Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

- Как рассчитать налог на прибыль в 2022 году

- Налоговая база и ее расчет

- Ставка налога на прибыль организаций на 2022 год

- Формула расчета налога на прибыль

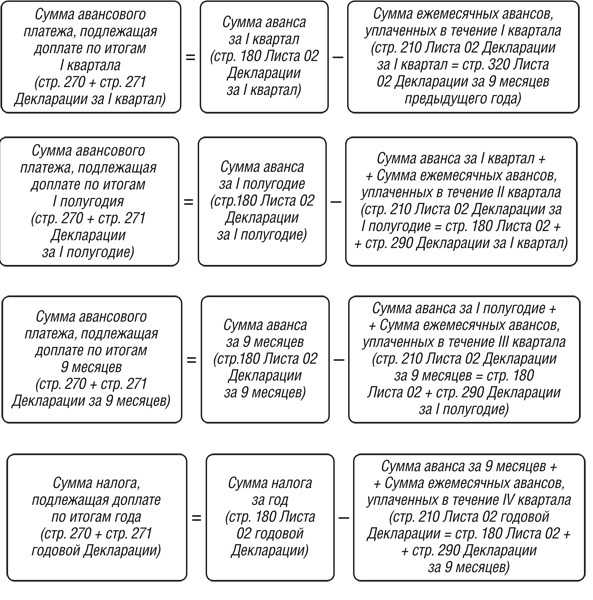

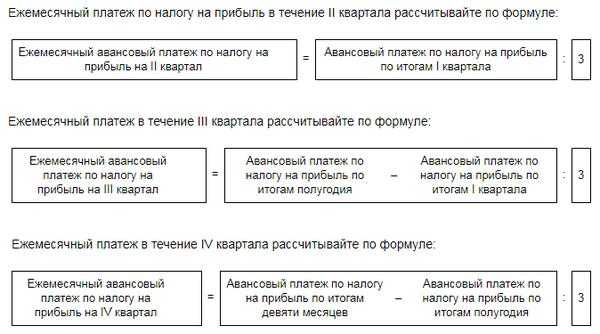

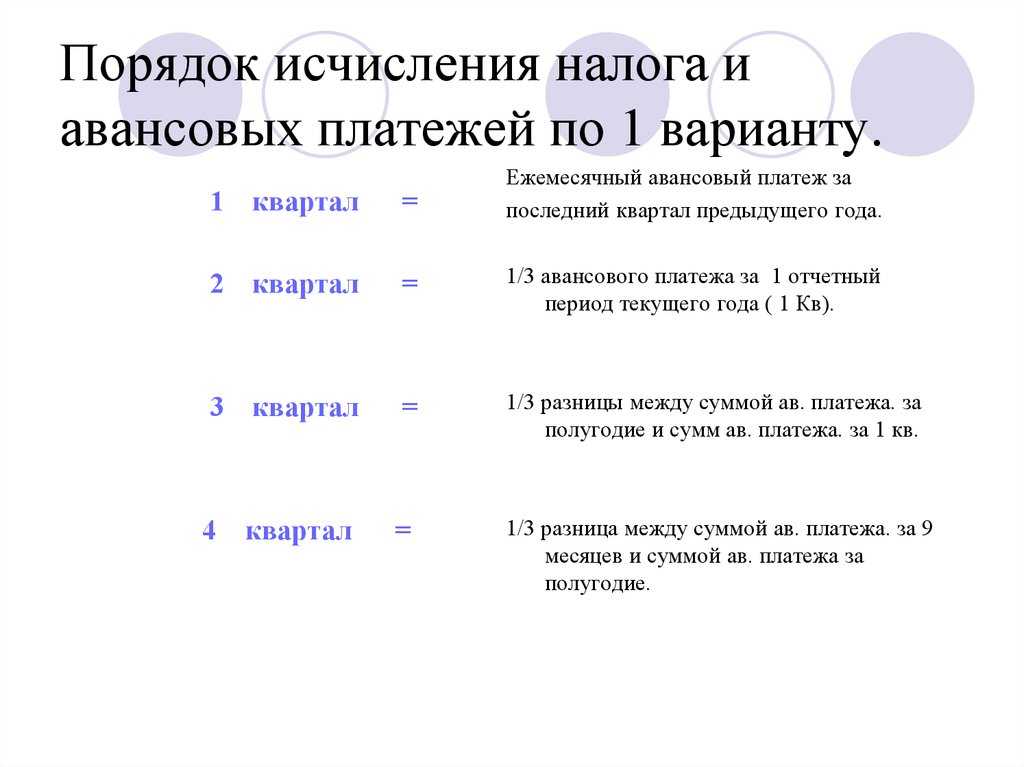

Расчет ежемесячных авансовых платежей по предыдущим показателям

Этот способ уплаты взноса предполагает ежемесячную уплату в бюджет авансовых платежей. Расчет основывается на показателях прошедшего квартала. По итогу отчетного периода — квартала — расчет производится по фактическим показателям. От полученной суммы вычитают уплаченный аванс и доплачивают разницу.

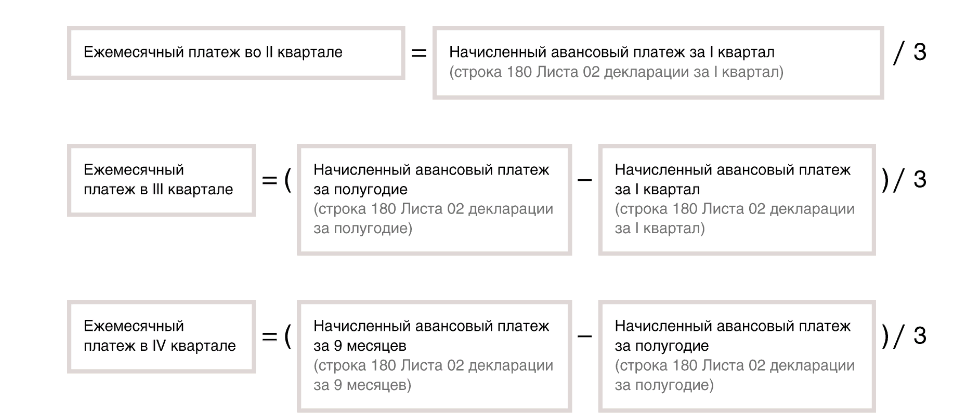

- При таком способе расчет за первый квартал делать нет смысла — платеж будет равен прошлогоднему за последний отчетный период. В конце квартала аванс рассчитывается по фактическому доходу. Полученный результат — сумма к оплате по итогам квартала.

- Аванс по налогу во втором квартале рассчитывается из реальной прибыли, заработанной в первом. Полученное число делим на три месяца — так получаем размер предварительного платежа за месяц.

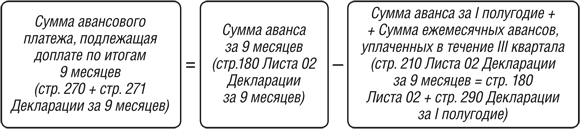

- Сумма платежа третьего квартала — это разница между авансом за 1 полугодие, рассчитанным от реального дохода, и авансовым платежом за 1 квартал, определенным также от размера фактической прибыли.

Формула: АвП за 3 кв. = (АвП за 6 мес. от ФП – АвП за 1 кв. от ФП) / 3

- Четвертый квартал рассчитывается аналогично третьему. Только первое слагаемое здесь — авансовый платеж за 9 месяцев, второе — за 1 полугодие. Расчет ведется также от фактической прибыли.

Формула: АвП за 4 кв. = (АвП за 9 мес. – АвП за 6 мес.) / 3

- В первом квартале следующего года авансовый платеж будет равен платежу за четвертый квартал этого года.

Кто должен платить ежеквартально

Один раз в квартал перечислять авансовые платежи по налогу на прибыль должны организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 000 000 руб. за каждый квартал (п. 3 ст. 286 НК РФ). При расчете средней величины доходов учтите последний квартал периода, за который подается налоговая декларация (письмо Минфина России от 21 сентября 2012 г. № 03-03-06/1/493). Например, I−IV кварталы отчетного года берите в расчет при подаче декларации за год.

Независимо от объема выручки перечислять авансовые платежи поквартально могут:

бюджетные учреждения. Исключение составляют театры, музеи, библиотеки и концертные организации: такие бюджетные учреждения вообще освобождены от расчета и перечисления авансовых платежей;

автономные учреждения;

иностранные организации, осуществляющие деятельность в России через постоянное представительство;

некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах;

инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

выгодоприобретатели по договорам доверительного управления.

Такой порядок установлен пунктом 3 статьи 286 Налогового кодекса РФ.

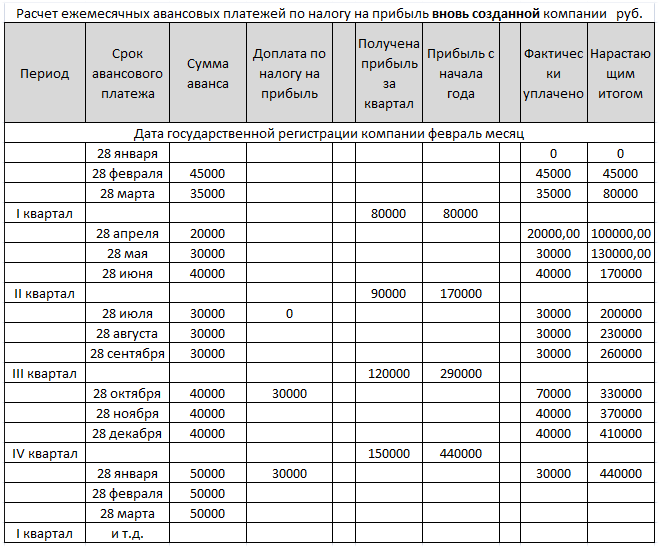

Ситуация: когда у вновь созданной организации возникает обязанность перечислить первый ежемесячный авансовый платеж по налогу на прибыль? Организация, созданная в июне, получила первую выручку в октябре. В ноябре сумма выручки превысила 5 000 000 руб.

Первый ежемесячный платеж нужно будет перечислить во II квартале следующего года.

Вновь созданные организации могут перечислять авансовые платежи по налогу на прибыль ежеквартально до тех пор, пока выручка от реализации не превысит 5 000 000 руб. в месяц или 15 000 000 руб. в квартал. С месяца, следующего за тем, в котором эти ограничения будут превышены, организация должна перейти на ежемесячную уплату авансов по налогу на прибыль. Такой порядок предусмотрен пунктом 5 статьи 287 Налогового кодекса РФ.

Первый полный квартал с даты регистрации организации – это период с июля по сентябрь. Значит, перечислять авансовые платежи по налогу на прибыль организация должна начать по его итогам (п. 6 ст. 286 НК РФ). Но поскольку в этом квартале организация доходов не получала, сумма авансового платежа равна нулю.

Размер выручки превысил 5 000 000 руб. в ноябре. Следовательно, обязанность перейти на ежемесячное перечисление авансовых платежей формально возникла у организации с декабря. Однако перечислять первый ежемесячный платеж в этом месяце не нужно. Поскольку сумма ежемесячного авансового платежа в IV квартале – это 1/3 от разницы между суммой авансового платежа за девять месяцев и авансового платежа за полугодие. Выручки от реализации по итогам этих отчетных периодов у организации не было. Поэтому сумма авансового платежа в данной ситуации тоже равна нулю.

Перечислять авансовые платежи не придется и в I квартале следующего года, хотя потенциальная обязанность их уплаты есть. Дело в том, что размер ежемесячного платежа в I квартале следующего года равен сумме ежемесячного платежа в IV квартале предыдущего года (п. 2 ст. 286 НК РФ).

Календарь бухгалтера по отчетности и налогам за 9 месяцев 2022 года.

| Отчет | Отчетный период | Срок |

| 4-ФСС в бумажном виде | 2021 г. | 20.01.2022 |

| 1 кв. 2022 г. | 20.04.2022 | |

| полугодие 2022 г. | 20.07.2022 | |

| 9 месяцев 2022 г. | 20.10.2022 | |

| 2022 г. | 20.01.2023 | |

| 4-ФСС в электронном виде | 2021 г. | 25.01.2022 |

| 1 кв. 2022 г. | 25.04.2022 | |

| полугодие 2022 г. | 25.07.2022 | |

| 9 месяцев 2022 г. | 25.10.2022 | |

| 2022 г. | 25.01.2023 | |

| Подтверждение основного вида деятельности | 2021 г. | 15.04.2022 |

| 2022 г. | 17.04.2023 |

Организации, применяющие упрощенную систему налогообложения (УСН), за 2 квартал отчетность в налоговую сдавать не должны. Декларация сдается только по итогам года.

Но не забывайте о необходимости уплатить авансовый платеж, который будет вычтен в конце года из итоговой суммы налога к уплате.

Производители сельскохозяйственной продукции, применяющие единый сельскохозяйственный налог, отчитываются по итогам года. Следовательно, готовить отчетность по итогам 2 квартала не нужно.

Юридические лица, которые выступают в роли посредников по агентским договорам и получают (оформляющие) счет-фактуры с НДС, должны до 20 июля сдать журнал учета полученных/выставленных с/ф по итогам 2 квартала.

Плательщики НДС уплачивают налог ежемесячно в три этапа равными долями от суммы по представленной декларации за прошедший квартал. Импортеры из ЕАЭС также платят НДС каждый месяц, но график и предельные даты платежа — иные.

Другой косвенный налог — акциз — платят производители и продавцы алкогольных напитков, вина, топлива, табачных изделий, легковых автомобилей и мотоциклов. Схема перечисления средств в бюджет различается в зависимости от вида подакцизного товара.

Даты платежей с учетом переносов на 2022 для компаний, уплачивающих косвенные налоги, приведены в таблице 2.

Автоматизированная упрощенная система налогообложения (АУСН) будет испытываться в 2022 году сразу в нескольких регионах — Москве, Московской и Калужской областях, Татарстане. Система заработает с 1 июля следующего года.

АУСН будет применяться компаниями и ИП с доходом не больше 60 млн руб. с начала года и численностью сотрудников не больше 5-ти человек.

Налог на АУСН будет рассчитываться налоговиками самостоятельно на основании информации из онлайн-касс, сведений по расчетным счетам в банках и из личного кабинета налогоплательщика. При этом налоговым периодом является календарный месяц, а хозяйствующий субъект сам может выбрать объект налогообложения — «доходы» или «доходы минус расходы».

| Отчет | Отчетный период | Срок |

| 6-НДФЛ | 2021 г. | 01.03.2022 |

| 1 квартал 2022 г. | 04.05.2022 | |

| полугодие 2022 г. | 01.08.2022 | |

| 9 месяцев 2022 г. | 31.10.2022 | |

| 2022 г. | 01.03.2023 | |

| РСВ | 2021 г. | 31.01.2022 |

| 1 квартал 2022 г. | 04.05.2022 | |

| полугодие 2022 г. | 01.08.2022 | |

| 9 месяцев 2022 г. | 31.10.2022 | |

| 2022 г. | 30.01.2023 | |

| Декларация по налогу на прибыль (ежеквартальная отчетность) | 2021 г. | 28.03.2022 |

| 1 квартал 2022 г. | 28.04.2022 | |

| полугодие 2022 г. | 28.07.2022 | |

| 9 месяцев 2022 г. | 28.10.2022 | |

| 2022 г. | 28.03.2023 | |

| Декларация по налогу на прибыль (ежемесячная отчетность) | 2021 г. | 28.03.2022 |

| январь 2022 г. | 28.02.2022 | |

| январь — февраль 2022 г. | 28.03.2022 | |

| январь — март 2022 г. | 28.04.2022 | |

| январь — апрель 2022 г. | 30.05.2022 | |

| январь — май 2022 г. | 28.06.2022 | |

| январь — июнь 2022 г. | 28.07.2022 | |

| январь — июль 2022 г. | 29.08.2022 | |

| январь — август 2022 г. | 28.09.2022 | |

| январь — сентябрь 2022 г. | 28.10.2022 | |

| январь — октябрь 2022 г. | 28.11.2022 | |

| январь — ноябрь 2022 г. | 28.12.2022 | |

| 2022 г. | 28.03.2023 | |

| Декларация по НДС | 4 квартал 2021 г. | 25.01.2022 |

| 1 квартал 2022 г. | 25.04.2022 | |

| 2 квартал 2022 г. | 25.07.2022 | |

| 3 квартал 2022 г. | 25.10.2022 | |

| 4 квартал 2022 г. | 25.01.2023 | |

| Журнал учета счетов-фактур | 4 квартал 2021 г. | 20.01.2022 |

| 1 квартал 2022 г. | 20.04.2022 | |

| 2 квартал 2022 г. | 20.07.2022 | |

| 3 квартал 2022 г. | 20.10.2022 | |

| 4 квартал 2022 г. | 20.01.2022 | |

| Декларация по УСН | 2021 г. (юрлица) | 31.03.2022 |

| 2021 г. (ИП) | 04.05.2022 | |

| 2022 г. (юрлица) | 31.03.2023 | |

| 2022 г. (ИП) | 02.05.2023 | |

| Декларация по ЕСХН | 2021 г. | 31.03.2022 |

| 2022 г. | 31.03.2023 | |

| Декларация по налогу на имущество юрлиц | 2021 г. | 30.03.2022 |

| 2022 г. | 30.03.2023 | |

| Единая упрощенная декларация | 2021 г. | 20.01.2022 |

| 1 квартал 2022 г. | 20.04.2022 | |

| полугодие 2022 г. | 20.07.2022 | |

| 9 месяцев 2022 г. | 20.10.2022 | |

| 2022 г. | 20.01.2023 | |

| Декларация 3-НДФЛ | 2021 г. | 04.05.2022 |

| 2022 г. | 02.05.2023 | |

| Декларация по импортному НДС | декабрь 2021 г. | 20.01.2022 |

| январь 2022 г. | 21.02.2022 | |

| февраль 2022 г. | 21.03.2022 | |

| март 2022 г. | 20.04.2022 | |

| апрель 2022 г. | 20.05.2022 | |

| май 2022 г. | 20.06.2022 | |

| июнь 2022 г. | 20.07.2022 | |

| июль 2022 г. | 22.08.2022 | |

| август 2022 г. | 20.09.2022 | |

| сентябрь 2022 г. | 20.10.2022 | |

| октябрь 2022 г. | 21.11.2022 | |

| ноябрь 2022 г. | 20.12.2022 | |

| декабрь 2022 г. | 20.01.2023 |

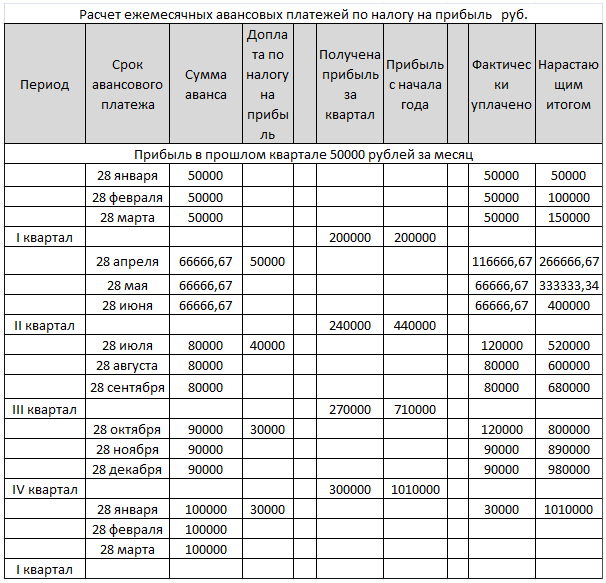

Три варианта расчета авансовых платежей

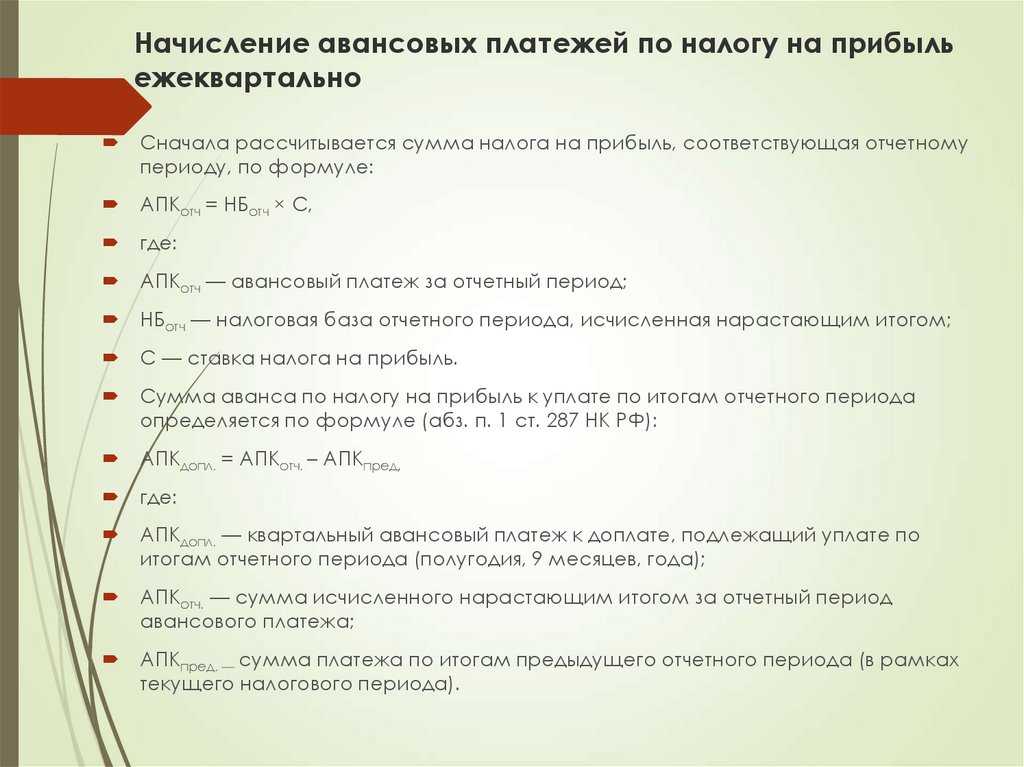

Налоговый период для расчета — календарный год. Отчетными периодами признаются: квартал, полгода, 9 месяцев. Налоговый кодекс предполагает три варианта расчета и внесения авансовых платежей. Первый применяют все организации по умолчанию — это ежемесячные платежи. Они рассчитываются по показаниям прошедшего квартала, а по итогам отчетного квартала производится доплата, если нужна.

Третья схема предполагает оплату авансов ежеквартально, расчет ведется от реально полученного дохода. Такой режим могут применять ООО, у которых средняя выручка за квартал (из расчета 4 последние квартала) не превышает 15 млн. рублей. Также могут рассчитывать авансовые платежи по этому принципу вновь созданные организации (4 полных квартала со дня регистрации) из расчета минимального дохода 15 млн. в квартал или 5 млн. в месяц.

Понятие налога на прибыль

Коммерческая компания, промышленное предприятие, бюро услуг – ни одна организация, ведущая хозяйственную деятельность, не сможет существовать без получения прибыли. Более того, все они создаются исключительно с целью извлечения некоего дохода, который и участвует в формировании прибыли (доход минус расход), рассматриваемой государством в качестве базы расчёта данного налога.

Очень важно чётко понимать, что можно включить в статьи доходов и расходов, чтобы в отчётных декларациях отобразить это в формуле расчёта прибыли. В Налоговом Кодексе Российской Федерации можно найти исчерпывающий перечень видов поступлений средств и их списания, которые должны участвовать в определении размера прибыли

Так, в статью доходов войдёт:

- выручка от реализации собственной или приобретённой продукции (реализационные доходы);

- списанная кредиторская задолженность;

- прибыль прошлых отчетных периодов;

- разница курсовых колебаний (положительная);

- стоимость переданного безвозмездно имущества;

- дивиденды и банковские проценты по акциям, облигациям, прочим ценным бумагам и др.

В статье 251 Налогового Кодекса Российской Федерации можно найти перечень доходов, которые нельзя включать в расчётную базу:

- оплаченные предоплаты,

- займы и гранты,

- поступления от посреднической деятельности.

- стоимость безвозмездно приобретённого имущества, которое прежде являлось собственностью юридического или физлица, располагавшего более чем 50% долей в уставном капитале компании.

Чтобы правильно рассчитать прибыль, следует вычесть из дохода расходы, понесённые за расчётный период:

- суммы, выплаченные персоналу (заработная плата, премия, отпускные, подъёмные, страховые компенсации);

- материальные расходы;

- отчисления на амортизацию;

- реализационные расходы (рекламные, арендные и др.);

- нереализационные расходы (оплата процентов по займам и кредитам, пени и штрафы, разница курсовых колебаний (отрицательная), форс-мажоры, списанная дебиторская задолженность и пр.)

Статья 270 НК РФ приводит перечень тех расходов, которые не должны приниматься в расчёт при вычислении налогооблагаемой базы:

- выплаты членам совета директоров компании,

- любые взносы в уставный капитал организации,

- отчисления в резервные фонды,

- суммы членских взносов,

- переоценка ценных бумаг,

- платежи по некоторым видам налогов и др.

База налога на прибыль составит разницу между доходами и расходами. Если она получила отрицательный результат, то налог на прибыль компания уплачивать не должна.

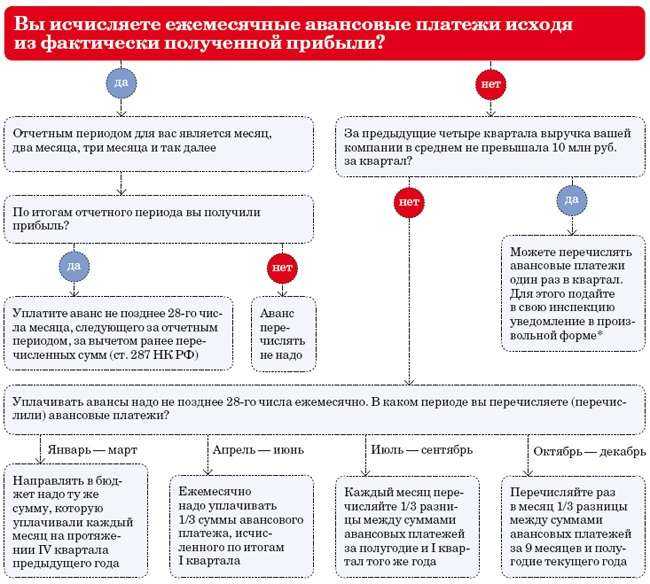

Ежемесячные платежи

Большинство компаний – те, кто не перечислен в этом перечне, – обязаны ежемесячно перечислять деньги по налогу на прибыль. Когда эти компании рассчитывают квартальные платежи, они учитывают суммы того, что уплатили за несколько месяцев (согласно отчетному периоду). Эти перечисления будут засчитываться в качестве аванса по итогам всего периода.

При расчете берутся четыре квартала, которые предшествуют периоду подачи налоговой декларации и идут последовательно друг за другом.

В случае, когда по итогам отчетного периода выяснится, что доходы от продажи меньше лимита, то со следующего периода ежемесячно перечислять деньги не нужно.

Важно, что подобное освобождение предприятие получает автоматически, то есть территориальные отделы своей налоговой уведомлять о произошедших изменениях нет необходимости. Хотя, чтобы избежать лишних расспросов, многих все же идут к налоговым инспекторам и сообщают о причине прекращения оплаты аванса каждый месяц

Данная рекомендация также содержится в письме Федеральной налоговой службы (№ 3-2-09/46).

Как рассчитать ежемесячный авансовый платеж по фактической прибыли

Чтобы применять этот метод расчета, до 31 декабря надо написать заявление в ИФНС. Отчетным периодом при такой схеме считается месяц нарастающим итогом.

Приведем пример. Доходы:

- за январь 10 тыс.;

- за февраль 8 тыс.;

- за март 12 тыс.;

- за май 15 тыс. и т.д.

Доходы нарастающим итогом:

- январь 10 тыс.;

- февраль 10 + 8 = 18 тыс.;

- март 18 + 12 = 30 тыс.;

- май 15 + 30 = 45 тыс. и т.д.

Таким образом, отчетными периодами при этом способе будут:

- 1 период — январь;

- 2 период: январь–февраль;

- 3 период: январь–март;

- 4 период: январь–апрель и так далее.

Авансовые платежи равны налогу на прибыль, фактически полученную в этом отчетном периоде.

Формула: АвП = налогооблагаемая прибыль (нарастающим итогом) * налоговая ставка – прошлые платежи

Организации, которые вносят авансовые платежи по этой схеме, предоставляют декларации в налоговую инспекцию каждый месяц. Этот метод подсчета платежей выгоден компаниям с нестабильным доходом.

Когда платится налог

Налоговым периодом для учета налога на прибыль в России признан календарный год, а уж он делится на отчетные периоды, а их налогоплательщик выбирает сам – либо квартальный, либо помесячный.

Налоговая база подлежит определению от размера прибыли, полученной за время налогового периода. Методами расчета выбирается кассовый или метод начисления.

Кассовый метод подразумевает учет только уже полученной прибыли. То есть той, которая фактически поступила на счет и документально подтверждена. Расходы в таком случае учитываются также только те, которые уже осуществились и подтверждены. Этот метод имеет финансовые ограничения, в которые большинство предпринимателей не укладываются, а потому они обязаны использовать второй, метод исчисления.

Прибыль считается в конце годового налогового периода. Оплату плательщик должен совершить не позже 28 числа того месяца, который идет за окончанием периода, но дабы более равномерно распределить доходы в бюджет, государством предусмотрена авансовая система оплаты налога на прибыль.

Ежемесячные платежи плательщик налога обязан осуществлять не позднее 28 числа в каждом месяце.

Причем, если отчетность выбрана помесячная, то начисленный налог на прибыль определяется от той, которая получена за отчетный период.

Когда же отчетность ежеквартальная, то сумма ежемесячного авансово совершаемого платежа, является 1/3 суммы прибыли за прошлый квартал.

При оплате налога ставка, определенная федеральным субъектом для меня 18% и государственная 2%. Я плачу в государственную казну 40000*2%=800 рублей, а в казну федерального субъекта 40000*18%=7200 рублей.

Итак, налог на прибыль является обязательным прямым налогом для всех субъектов хозяйствования, которые осуществляют деятельность на территории РФ. Он определяется с помощью налоговой ставки установленной государством и полностью зависит от размера прибыли, которую получил предприниматель в результате свой деятельности. Исчисление налога и ведение отчетности по нему, лежит на плечах налогоплательщика и проверяется структурами налогового контроля.

Сроки и порядок уплаты налога на прибыль

Физические лица рассчитываются за один раз, юридические — поэтапно. Год для организаций делится на равные периоды, по окончании которых вносят аванс в счет общей суммы налога. Если образовалась недостача в конце года, ее оплачивают дополнительно.

Предельные сроки погашения налоговой задолженности предприятий:

- Деньги перечисляют после 3,6 и 9 месяцев с финальным платежом по окончании года.

- По прошествии указанных временных промежутков нужно заплатить не позднее 28 числа следующего месяца: 1 аванс – 28 апреля, второй – 28 июля, третий – 28 октября. Всю сумму необходимо погасить до 28 марта следующего года.

Иногда путают налоговый период с отчетным. Первый – это календарный год, по итогам которого организация обязана подсчитать сумму налога и уплатить ее в полном объеме. Вернее то, что осталось после предыдущих платежей. Отчетный период – часть налогового. Представляет собой интервалы длительностью в 1, 3, 6 и 9 месяцев, оплачиваемые авансами.

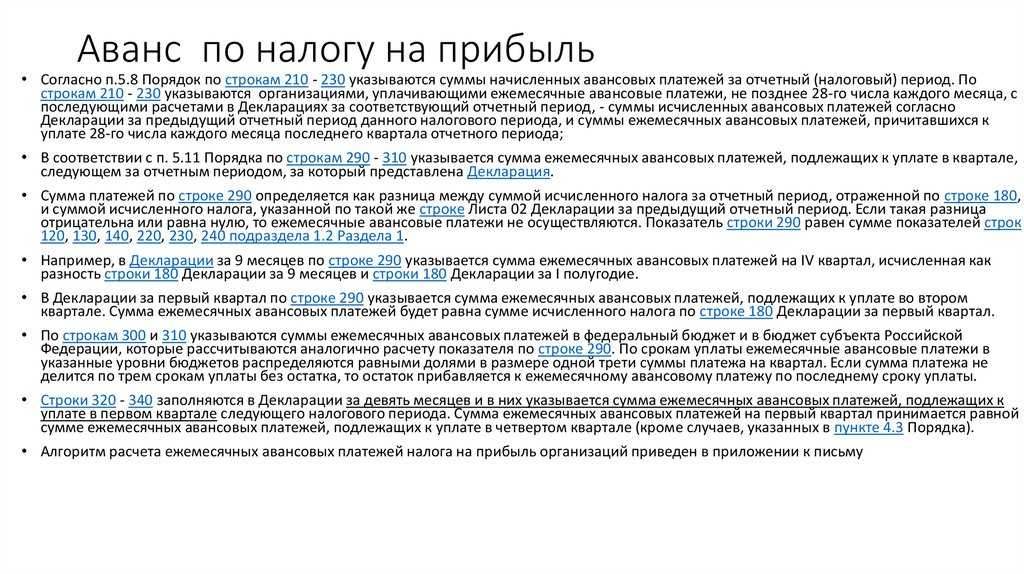

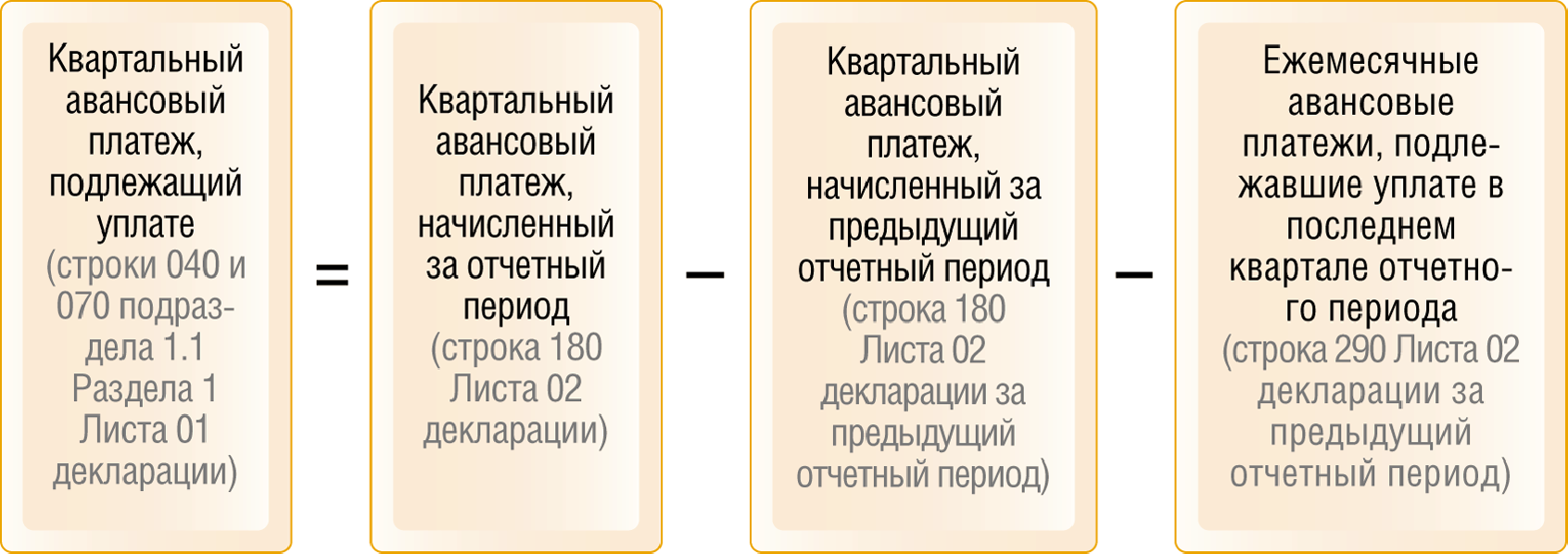

В 286 статье Налогового кодекса РФ перечислены компании, погашающие налог поквартально. Их немного. В основном юрлица перечисляют налог ежемесячно. Они обязаны произвести оплату в следующем месяце не позже 28 числа.

Уплачивая налог через 3 месяца, важно знать такие детали:

- Это позволено организациям, чей годовой доход не превышает 10 млн рублей.

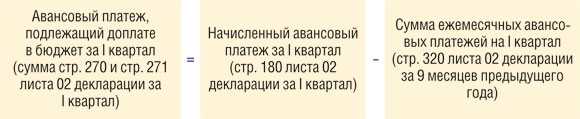

- После завершения первого квартала деньги должны поступить на счет ФНС. Не позже 28 апреля сдается налоговая декларация и долгов к этому времени быть не должно.

- За второй квартал деньги перечисляются тем же порядком. Сумма аванса определяется вычитанием предыдущего платежа из размера налога, начисленного к этому времени.

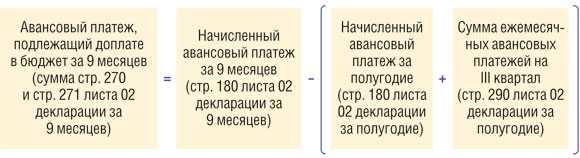

- Налога за третий квартал – это разница между начисленной за 9 месяцев суммой и уже выплаченными предприятием средствами.

- Последний платеж подсчитывается в конце года. Определяется невыплаченная за налоговый период сумма, которая до 28 марта следующего года должна поступить в ФНС.

Когда доход предприятия больше 10 млн, налог на прибыль вносят ежемесячно. Менее доходное предприятие переводится на подобную форму оплаты, если ее показатели поднялись за указанную отметку. После этого начисленную за отчетный квартал сумму делят на три части, каждую из которых вносят до 28 числа следующего за текущим месяца.

Срок уплаты налога на прибыль и сдачи декларации

цель работы любой компании или бизнесмена — это получение прибыли. Чем выше прибыль, тем рентабельнее предприятие.

Прибыль — это часть дохода, которая остается у фирмы после произведения всех обязательных расходов и выступает в качестве объекта налогообложения.

Если компания или предприниматель являются налогоплательщиками, то уплата налога на прибыль и сдача декларации по установленным срокам для них считается обязательной.

Срок уплаты налога на прибыль и авансовых платежей

Уплата налога на прибыль выполняется в виде авансовых платежей поквартально, а налоговым периодом считается календарный год. Только по завершению налогового периода полностью формируется налоговая база, необходимая для расчета полной суммы налога, подлежащей уплате в бюджет.

Авансовые платежи для уплаты могут быть двух типов (статья 287 НК РФ) и перечисляются:

- ежемесячно, до 28 числа;

- ежеквартально, до 28 числа месяца будущего квартала.

По завершению налогового периода, компания обязана произвести платеж по налогу в бюджет. Крайний срок – 28 марта следующего года. Если срок платежа пришелся на праздники или выходной день, дата выплаты переносится на следующий рабочий день.

Организация, только что прошедшая регистрацию имеет право оплачивать налог на прибыль в виде авансовых платежей раз в квартал. Но, если доход за месяц составит более 5 000 000 руб. или 15 000 000 руб.

в квартал, то налогоплательщик принимает на себя обязанность по уплате налога на прибыль каждый месяц (статья 287 НК РФ), начиная со следующего месяца от факта нарушения.

Получите 267 видеоуроков по 1С бесплатно:

Все начисленные и оплаченные суммы должны быть отражены в налоговой декларации.

Срок сдачи декларации по налогу на прибыль

Декларация по налогу на прибыль подается в контролирующий орган после каждого отчетного (упрощенная форма) и налогового периода, по 28 число следующего месяца.

При квартальных авансовых платежах сроки сдачи декларации по налогу на прибыль в 2018 году приведены в таблице:

При ежемесячных авансовых платежах декларация представляется ежемесячно не позднее 28 числа месяца следующего за отчетным.

Штрафные меры

К компаниям, своевременно не уплатившим налог на прибыль в 2018 году и не предоставивших в ИФНС соответствующую декларацию, предусмотрены следующие штрафные санкции:

- если предприятие не произвело очередной платеж или внесло его в неполном размере, к нему применяется штраф 20% от суммы налога;

- если сумма дохода по сделкам между взаимозависимыми лицами была искусственно занижена, размер штрафных санкций составит 40% от суммы, минимум 30 000 руб.;

- когда декларация подана несвоевременно, на компанию налагается штраф в размере 5% от суммы налога, прописанной в документе. В этом случае, штраф начисляется за каждый месяц просрочки. Минимальный размер взысканий – 1 000 руб., а максимальный – 30% от исчисленного налога.

Порядок исчисления налога на прибыль

Для заполнения обязательной декларации необходимо произвести специальные расчеты, внести данные в формы налоговой отчетности и перечислить налог.

Согласно положениями статьи 246 НК РФ, налог на прибыль обязаны уплачивать следующие лица:

- все юридические лица, имеющие регистрацию на территории РФ;

- юридические лица, имеющие регистрацию на территории другого государства, но ведущие деятельность и получающие доход в России;

- иностранные компании, получившие статус резидента РФ;

- компании с иностранным капиталом, управляемые на территории РФ, за исключением случае, указанных в международном договоре налогообложения:

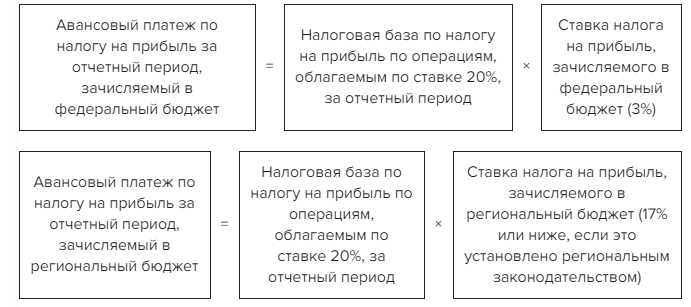

Ставка по данному виду налога также отражена в Налоговом кодексе РФ. В разные периоды она имела различное значение. В 2018 году ставка по налогу на прибыль составляет — 20%, из них:

- 3% в федеральный бюджет (по 2021 год);

- 17% в региональный бюджет, но не ниже 13,5% (по 2021 год).

Также применяются особые ставки в зависимости от вида деятельности согласно статье 284 НК РФ.

Заполнение и проверка декларации по налогу на прибыль в 1С: Бухгалтерии»

Для определения суммы налога на прибыль к уплате в бюджет, необходимо определить доходную и расходную части у предприятия за отчетный период, а с разницы между этими частями, исчислить налог.

Допустим:

- доходы компании – 150 000 руб.;

- расходы компании – 63 000 руб.;

- налоговая база для расчета налога на прибыль — 87 000 руб. (150 000 – 63 000);

- сумма налога к уплате — 17 400 руб. (87 000 * 20%);

- чистая прибыль компании после налогообложения — 69 600 руб. (87 000 – 17 400).

Бывают ситуации, когда предприятие убыточное и доходная часть ниже расходной или обе части равны. В этом случае, налог на прибыль считается нулевым.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Как рассчитать налог на прибыль в 2022 году

Для определения суммы к уплате нужны два показателя: налоговая база для исчисления и ставка.

Налоговая база и ее расчет

Расчет налоговой базы осуществляется, исходя из положений По сути, это прибыль предприятия за определенный период, за который уплачивается налог.

Алгоритм для расчета налогооблагаемой прибыли такой:

- Выбрать период (от этом – дальше).

- Рассчитать сумму доходов. Это поступление средств на расчетный счет и в кассу, не считая возвратов и сумм, не относящихся к расчетам с покупателями и заказчиками. Сюда же попадают взаимозачеты между организацией и контрагентами.

- Рассчитать сумму расходов, в числе которых – оплата с расчетного счета за поставляемый товар, энергоносители, прочие расходы для осуществления деятельности. Некоторые затраты оплачиваются наличными. Для этого нужно проанализировать суммы, потраченные подотчетными лицами и напрямую выданные из кассы. Есть расходы, которые не связаны напрямую с оплатой: к примеру, амортизация основных средств и нематериальных активов. Эти затраты также учитываются при расчете налогооблагаемой базы.

- Посчитать финансовый результат: прибыль или убыток, исходя из разницы предыдущих двух показателей.

- Рассчитать внереализационные доходы и расходы, получить финансовый результат от их разницы.

- Рассчитать общую прибыль, подлежащую налогообложению или убыток. Результат получается путем сложения показателей 4 и 5 пунктов. Если имеется убыток от прошлых периодов, его можно вычесть из полученного показателя.

Результатом расчета будет налогооблагаемая прибыль, с которой нужно уплатить налог.

Если получен убыток, налогоплательщику дано право переносить его в течение 10 лет после того, как он образовался. Это позволяет уменьшить налогооблагаемую базу в последующих периодах. При этом увеличивается срок хранения первичных документов.

По общему правилу они хранятся до 5 лет, в зависимости от вида. При переносе убытков – все время, когда уменьшается налогооблагаемая база по этим показателям плюс три года, в течение которых может быть произведена проверка.

Ставка налога на прибыль организаций на 2022 год

Налог на прибыль распределяется в два бюджета – федеральный и региональный (того субъекта, где зарегистрирована компания).

В 2022 году общая ставка налога на прибыль – 20%, 17% из которой попадает в федеральный, а 3% – в региональный бюджет.

Но субъектам РФ дано право снизить значение до 12,5% в 2022 году, по федеральному для некоторых категорий применяется нулевая ставка.

Как распределяется по бюджетам налоговый платеж:

| Бюджет | Общая ставка | Сниженная ставка (на 2022 год) |

|---|---|---|

| Региональный | 17% | минимальная – 12,5% |

| Федеральный | 3% | 0% |

Правом снизить ставку в федеральный бюджет воспользовались Москва, Санкт-Петербург, Башкортостан, Адыгея, Калмыкия, Севастополь, Московская, Ленинградская области, Бурятия, Дагестан. Это касается предприятий, которые осуществляют некоторые виды деятельности.

Список видов деятельности, по которым применяется сниженная ставка, достаточно обширный. Например, в Московской области по 12,5% платят налог участники некоторых инвестиционных проектов, а в Санкт-Петербурге – инвесторы по специнвестконтрактам. Подробнее – в файле ниже:

| «Пониженные ставки по налогу на прибыль»Регионы и виды деятельности, по которым ставки снижены |

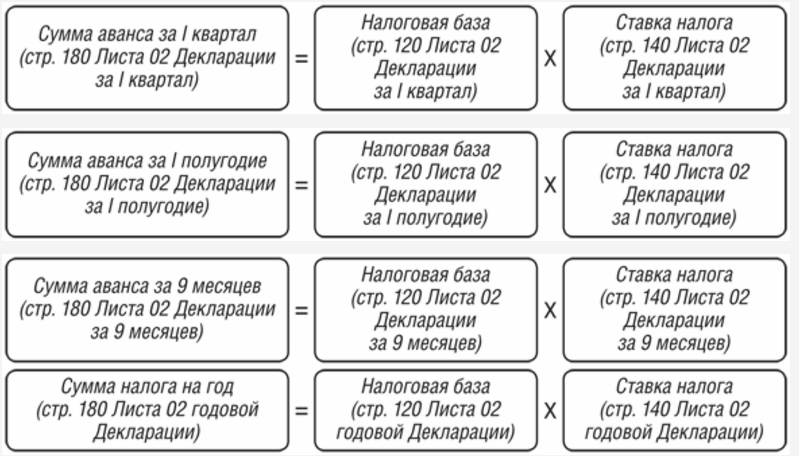

Формула расчета налога на прибыль

По общему правилу формула расчета налога на прибыль выглядит так:

Формула расчета налога на прибыль

Соответственно, в состав доходов и расходов включаются те статьи, которые указаны выше. А налоговая ставка определяется, исходя из вида деятельности и региона (и может быть сниженной или базовой).

Пример расчета налога на прибыль: ООО «Лабиринт» получило доход от основной деятельности за 1 квартал 2022 года без учета НДС 300 000 рублей. Произведены расходы:

- на оплату труда – 50 000 рублей;

- на приобретение сырья – 20 000 рублей;

- амортизация – 10 000 рублей;

- плата за банковское обслуживание – 5 000 рублей.

Чтобы посчитать, какой налог нужно уплатить, сначала нужно сложить расходы. Первые три пункта – прямые расходы (50 000 + 20 000 +10 000) = 80 000 рублей, расходы на услуги банка относятся к внереализационным расходам и составляют 5 000 рублей. Но по факту все они включаются в состав расходов.

Расчет налога на прибыль: