- Платежные поручения по страховым взносам в 2022 году

- Как узнать задолженность по страховым взносам?

- Возмещение расходов на социальное страхование

- Проценты за несвоевременный возврат

- Как рассчитать дополнительный 1 %

- Как проверить недоимку по взносам

- Как взыскивается недоимка

- Как работодатели определяют страховую сумму взносов в фонды

- Задолженность по взносам ИП

- Как исправить представленные сведения

- Ошибка в личных данных сотрудников

- Ошибка в суммах раздела 3

- Лишние сотрудники

- Закон о списании долгов ИП

- Правила списания

- Кто может воспользоваться

- Расчёт дополнительных страховых взносов для ИП на различных системах налогообложения

- ИП на общей системе налогообложения (ОСНО)

- ИП на едином сельскохозяйственном налоге (ЕСХН)

- ИП на патентной системе (ПСН)

- ИП на упрощённой системе налогообложения (УСН)

- Когда отчитываться по страховым взносам

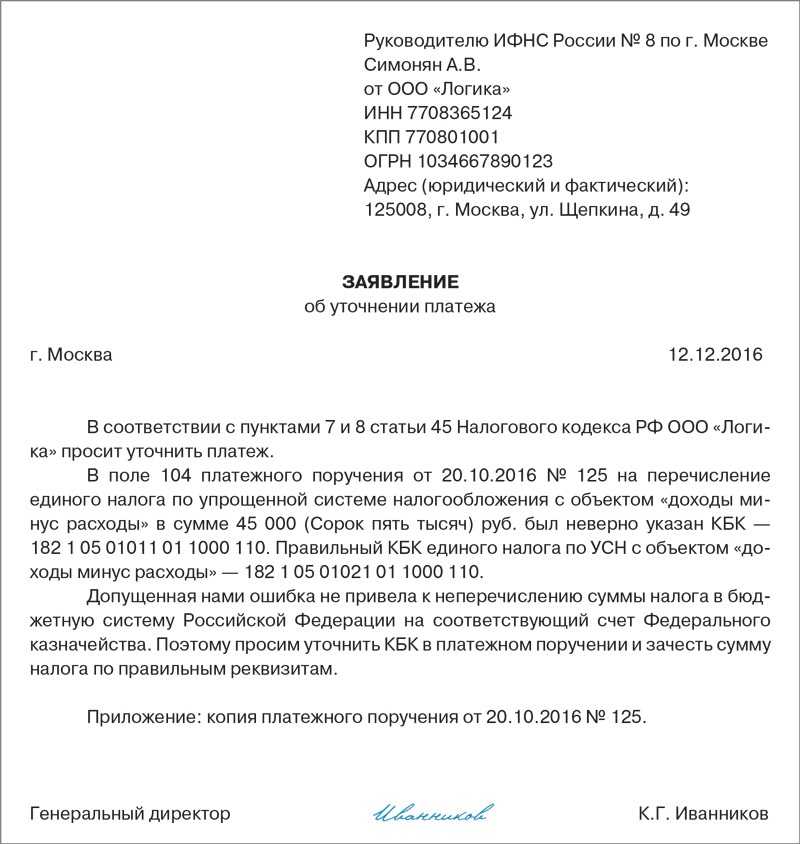

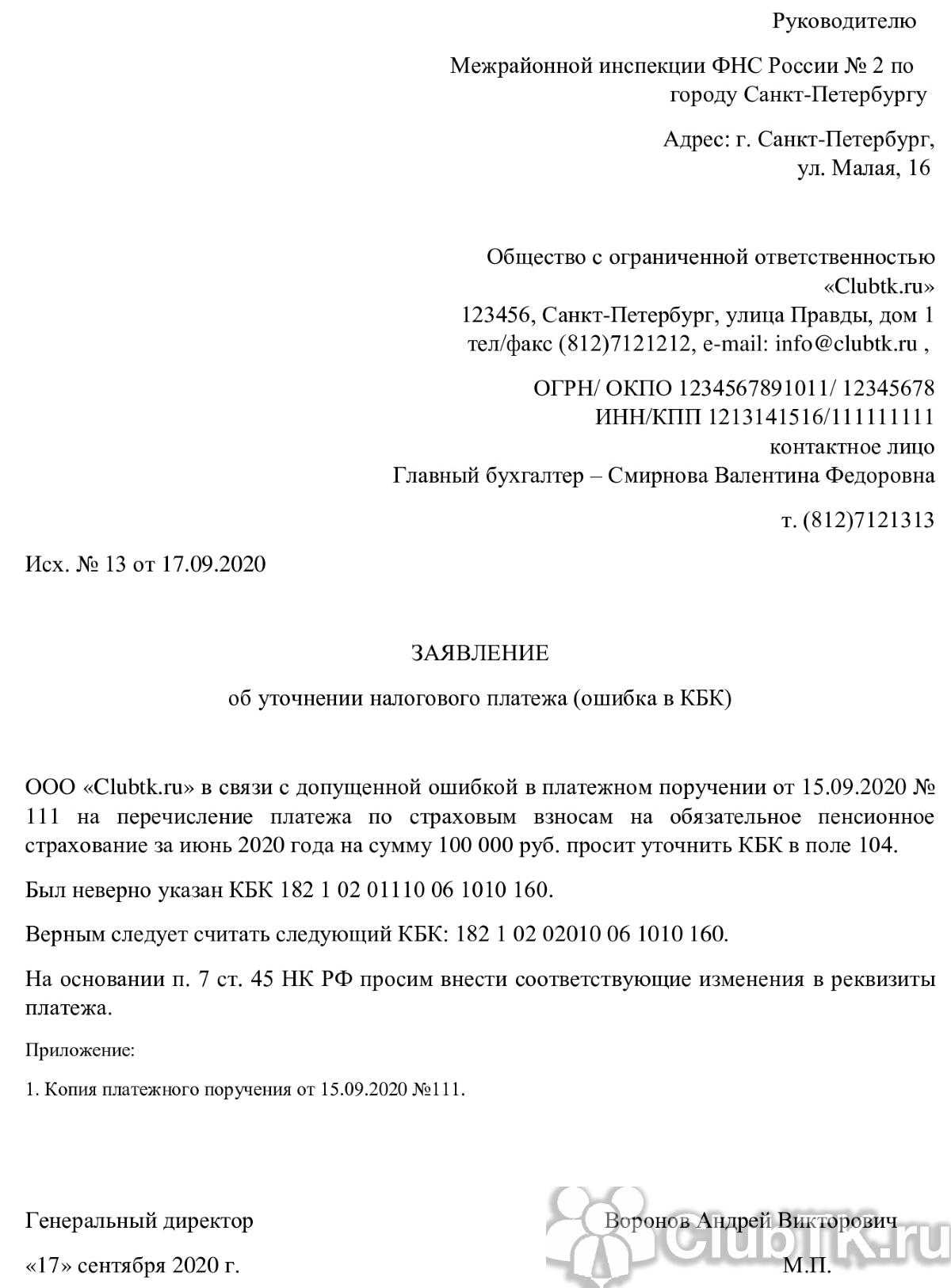

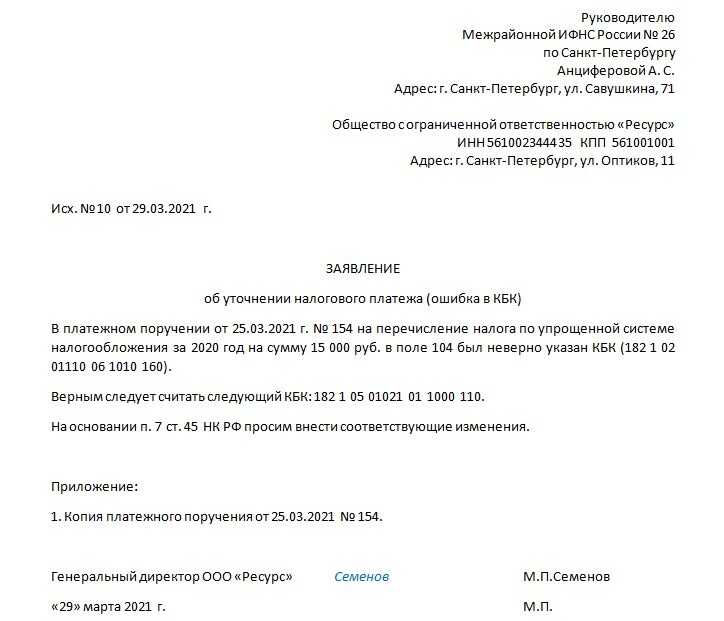

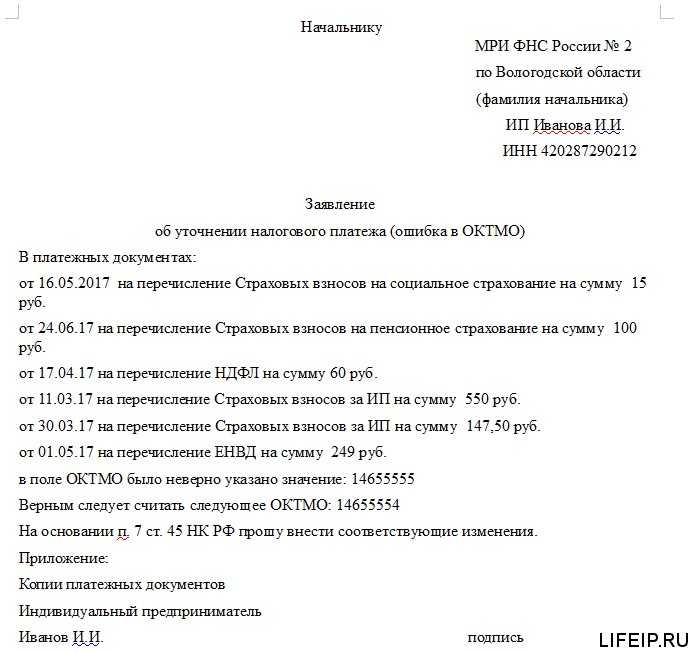

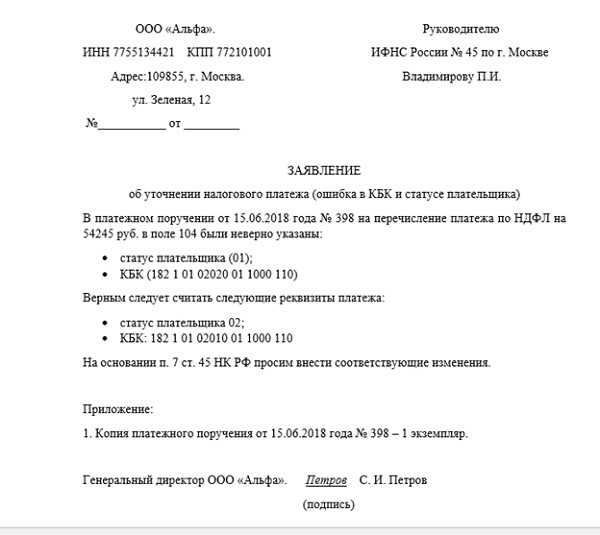

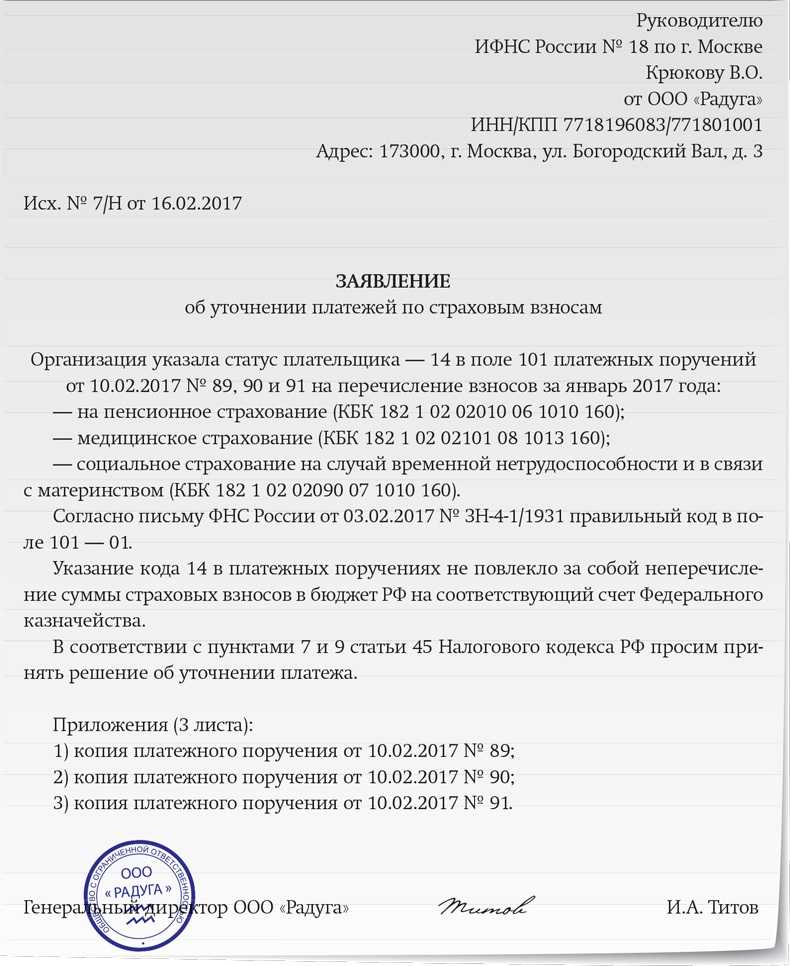

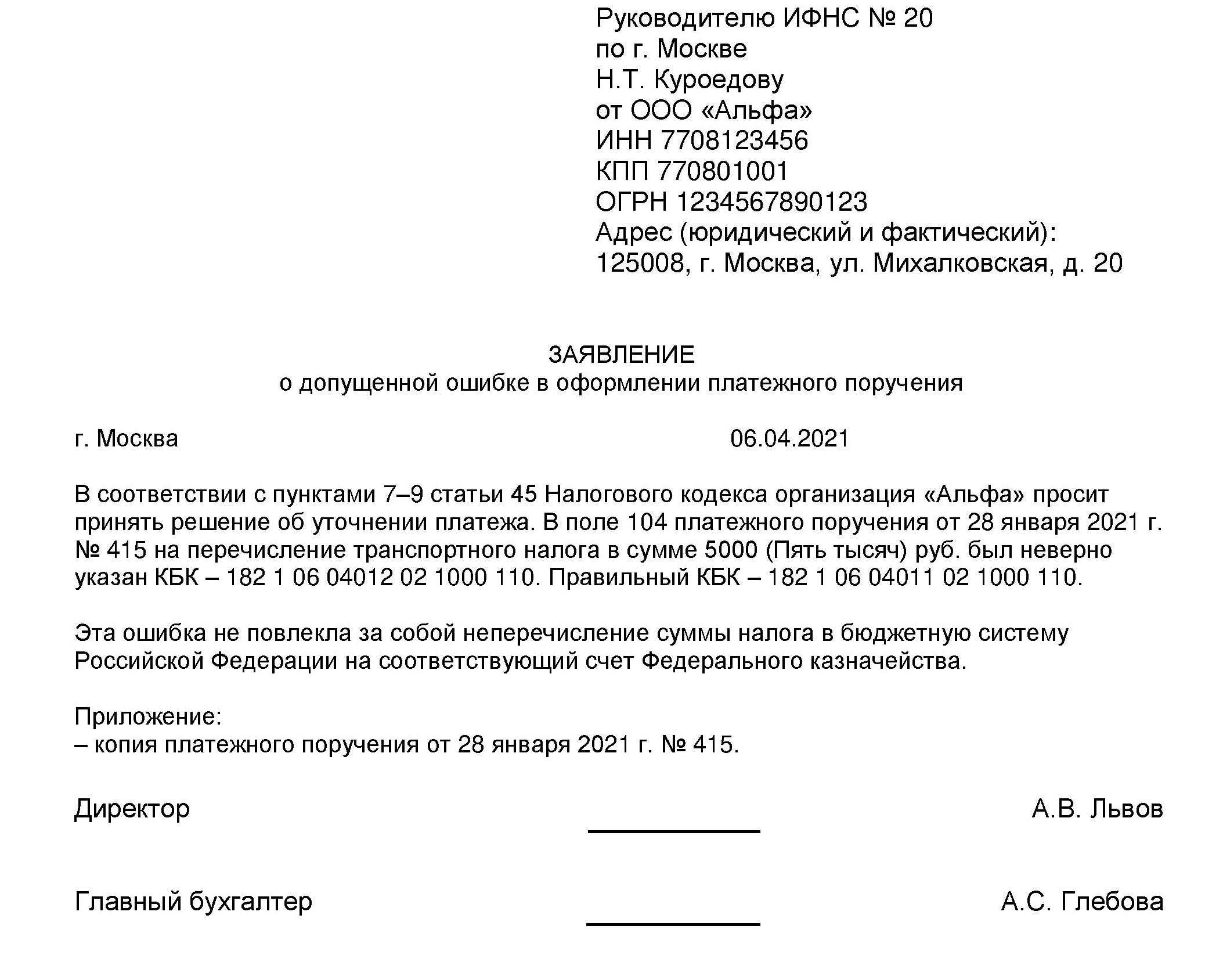

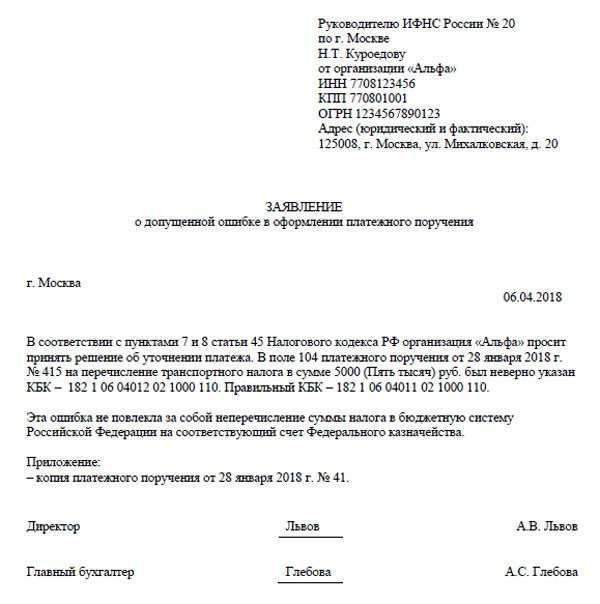

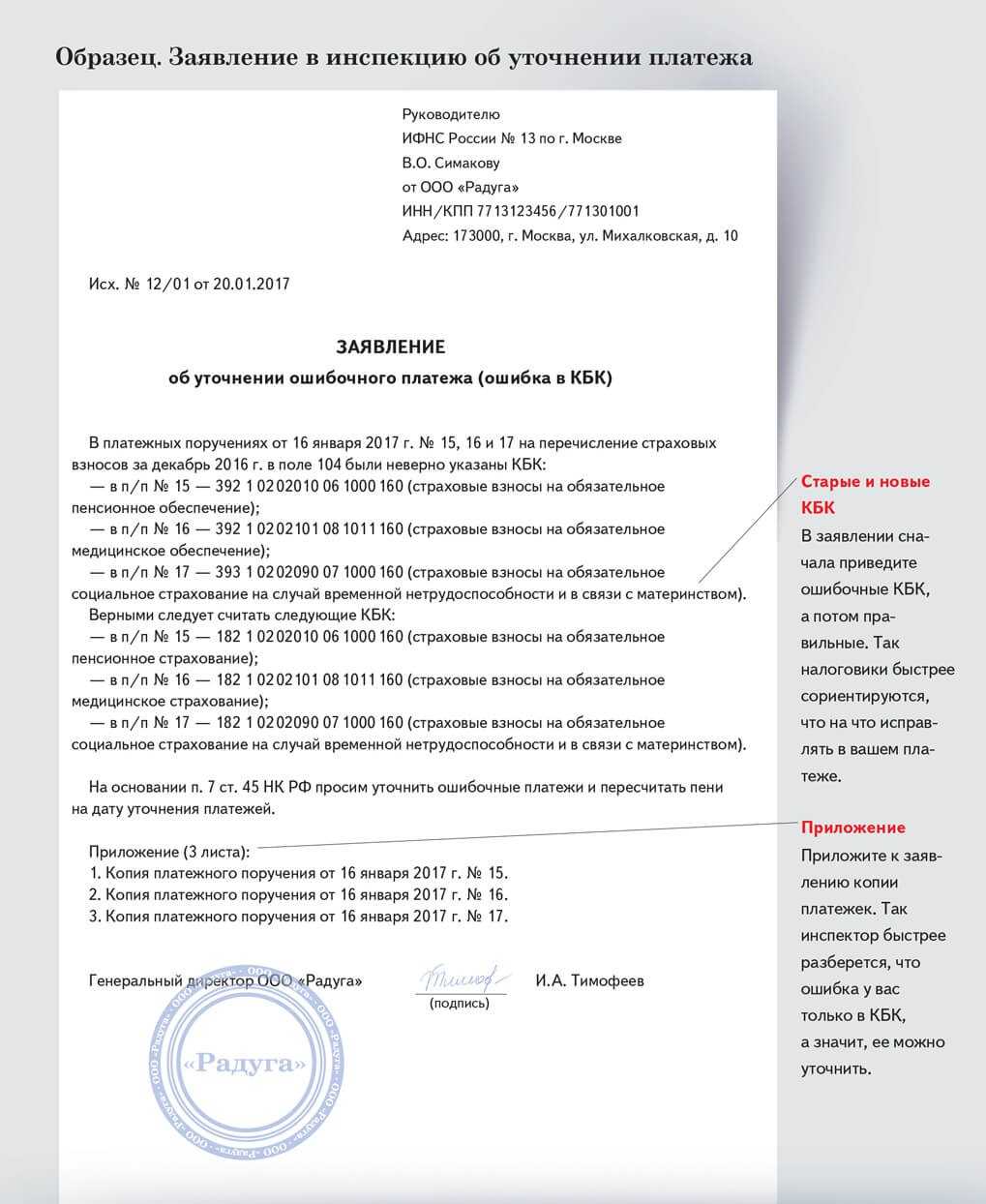

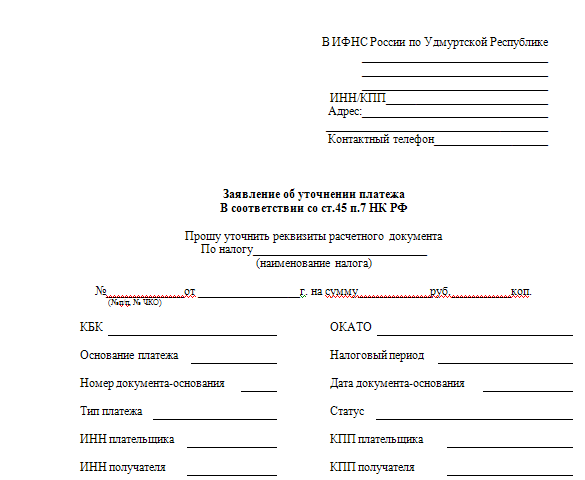

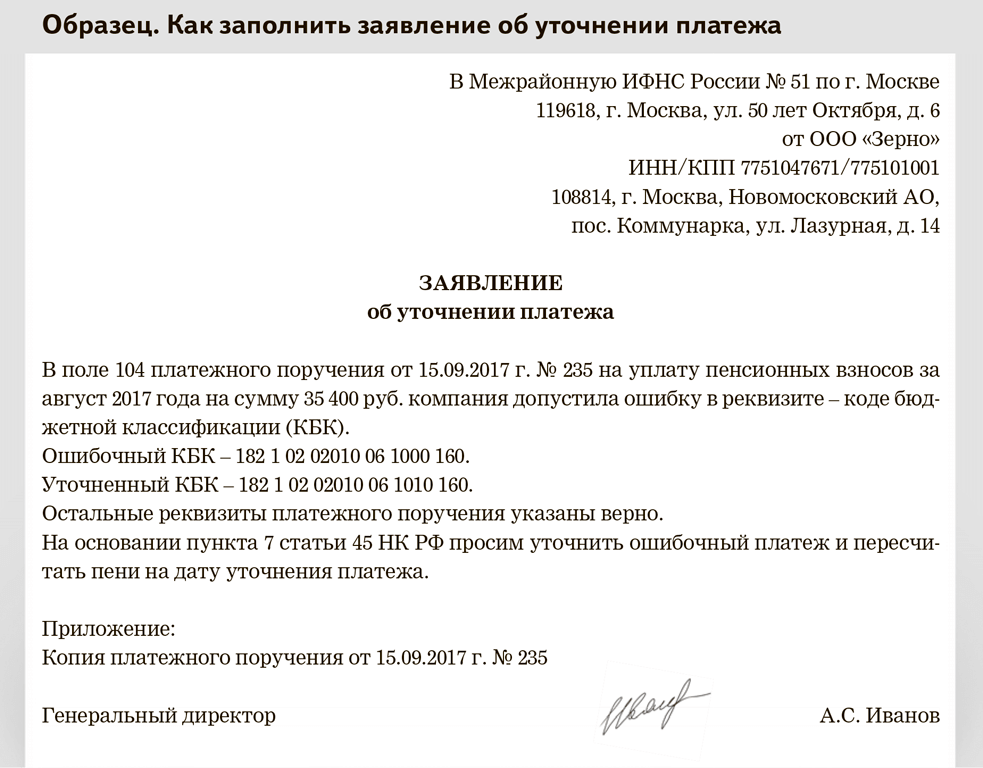

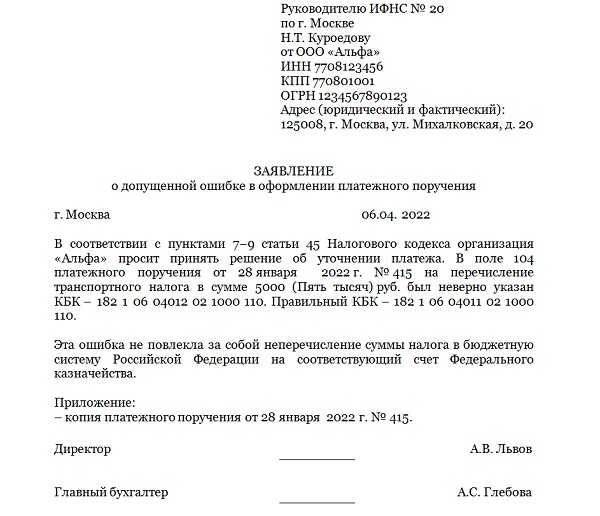

- Образец заявления

- Нюансы возврата платежей

- Возврат переплат, образованных до 17-го года

- Возврат переплат, образованных с 2021 года

- Что сделать для списания долгов

- Как у ИП возникает задолженность по страховым взносам

Платежные поручения по страховым взносам в 2022 году

В связи с тем, что администрирование страховых взносов в 2017 году перешло к ФНС, о старых реквизитах ПФР и ФСС (кроме взноса «на травматизм») можно забыть. Изменились следующие реквизиты для уплаты страховых взносов с 2017 года в платежных поручениях (эти изменения актуальны и в 2022 году):

- «Получатель»;

- «ИНН»;

- «КПП»;

- «КБК».

Таким образом, платежное поручение на оплату страховых взносов следует заполнять так:

1. Графа «Получатель»: сокращенно указать название органа казначейства РФ (в скобках — полное название ИФНС). 2. Графа «ИНН»: указать код ИФНС. 3. Графа «КПП»: указать КПП ИФНС. 4. Графа «КБК»: указать необходимый КБК.

В 2022 году код КБК для страховых взносов начинается на «182» — это указывает на нового администратора страховых платежей — ФНС, которым стал ФНС с 01.01.2017 года.

В платежном поручении теперь нет необходимости указывать номер страхователя в фонде в «Назначении платежа». Это правило действует для всех взносов в ФНС.Некоторые ИФНС просят в назначении платежа, кроме традиционной формулировки, указывать номер телефона исполнителя. С 2017 года изменились и другие реквизиты в платежных поручениях для уплаты страховых взносов, которые остаются актуальными на 2022 год:

- в поле 101 (статус плательщика) ранее ставился код «08». Какой статус плательщика необходимо указывать в платежных поручениях 2022 года, читайте здесь;

- в поле 104 — укажите новые КБК по страховым взносам (кроме взноса «на травматизм»);

- код ОКТМО — теперь 8-значный;

- в поле 106 — укажите основание платежа (для страховых взносов ТП);

- в поле 107 — укажите налоговый период (для страховых взносов – МС. Номер месяца. Год, например, за январь 2022 «МС.01.2022»; за март 2022 «МС.03.2022».

Номер, а также дата документа (на основании которого осуществляется платеж) заполняется после того, как организация платят страховые взносы, пени или штрафы по требованию налоговой службы. В такой ситуации в полях 108–109 нужно указать номер и дату требования ИФНС.

Официальная Форма платежного поручения, номера и наименования его полей приведены в приложении 3 к Положению, которое утверждено ЦБ 19.06.2012 № 383-П. Это же положение содержит перечень и описание реквизитов платежного поручения (приложение 1 к Положению, утвержденному ЦБ 19.06.2012 № 383-П).

Правила заполнения платежных поручений при перечислении платежей в бюджет утверждены приказом Минфина от 12.11.2013 № 107н.

С мая 2021 года на основании Приказа Федерального казначейства № 15н от 01.04.2020, в реквизитах на оплату страховых взносов в ИФНС поменялся БИК, номера счетов, наименования банков-получателей бюджетных платежей:

- в поле 13 унифицировали наименование банка-получателя;

- в поле 14 изменили БИК получателя, идентификационный код будет новым;

- в поле 15 следует вставить номер корреспондентского счета банка-получателя, входящего в состав единого казначейского счета (ЕКС) — до этого в графе ставили ноль;

- в 17 графе теперь необходимо указать номер счета получателя или номер казначейского счета. Он будет начинаться с 0. Раньше указывали банковский номер, который начинался с 40101.

Новые реквизиты опубликованы на официальном сайте ФНС в разделе – «Контакты»- «Адреса и платежные реквизиты Вашей инспекции». Предварительно на главной странице сайта ФНС из выпадающего окна выберите нужный регион.

Еще одно изменение для заполнения платежных поручений на уплату страховых взносов произошло с 01.10.2021. Приказом Минфина № 199 н от 14.09.2020 года, в поле 101 (статус составителя платежного поручения) прописывается значение «13», единое для всех физических лиц, в т ч для ИП, адвокатов и частнопрактикующих лиц. Коды «09», «10», «11» и «12» утратили силу.

Детальная инструкция по заполнению платежных поручений на уплату страховых взносов в 2022 году опубликована тут. Там же размещены образцы заполнения платежных поручений 2022 года.

Как узнать задолженность по страховым взносам?

В зависимости от того, кто желает получить информацию о наличии долга перед внебюджетными фондами, существует несколько методов получения информации.

| Лицо, желающее узнать задолженность | Способ получения информации |

| Работодатель по взносам за работников | Подача письменного запроса в ПФР или ФСС с указанием того, куда должен быть направлен ответ. В срок до пяти рабочий дней фонд даст письменный ответ. Получить его можно в самом фонде, или в отделении почты. |

| Подача электронного запроса в ПФР или ФСС – для тех, кто подает электронную отчетность. В течение 1-2 дней будет дан электронный ответ. | |

| Отслеживание актуальных данных в личном кабинете (по пенсионным отчислениям). | |

| При подаче квартальной отчетности. При расхождении данных о задолженности на конец или начала квартала фонд уведомит об этом. | |

| ИП по взносам за себя | Передача письменного запроса в ПФР. Ответ предоставляется в письменном виде через пять дней на адрес, указанный в запросе. |

| Через личный кабинет (регистрируется на сайте ПФР). | |

| Физические лица по пенсионным отчислениям | Личная подача запроса (нужно иметь при себе паспорт и СНИЛС). |

| В личном кабинете на сайте ПФР. | |

| В личном кабинете на сайте госуслуг. |

Возмещение расходов на социальное страхование

В 2017 году у работодателей останется право возместить суммы пособий (кроме первых трех дней по «недекретному» бюллетеню) из средств Фонда соцстрахования. Страхователь сможет перечислять взносы за минусом пособий. Если же величина взносов окажется меньше, чем сумма пособий, то разницу разрешено зачесть в счет уплаты взносов в следующих периодах, либо запросить у ФСС недостающие средства.

Проверка расходов будет происходить так: ИФНС, получив от страхователя единый ежеквартальный расчет, передадут сведения территориальному органу ФСС. Далее инспекторы из соцстраха проверят правильность заявленных расходов путем проведения камеральной или выездной проверки. О результатах они сообщат налоговикам. Если результат окажется отрицательным, ИФНС направит страхователю требование об уплате недостающих взносов. При положительном результате проверки расходы будут приняты, и налоговая при необходимости зачтет либо вернет разницу между взносами и расходами.

Приведенный выше алгоритм будет применяться по 31 декабря 2018 года включительно. Причем не везде, а только в регионах, которые еще не присоединились к пилотному проекту по выплате пособий напрямую из ФСС. Начиная с января 2019 года, процедура возмещения уйдет в небытие, поскольку все без исключения регионы станут получать пособия напрямую из соцстраха.

Проценты за несвоевременный возврат

Территориальное отделение фонда должно вернуть излишне взысканную сумму в течение одного месяца со дня получения заявления от организации. Проценты должны быть начислены за период со дня, следующего за днем взыскания, по день возврата. Проценты можно рассчитать по следующей формуле:

| Проценты с излишне взысканных страховых взносов (пеней, штрафов) | = | Излишне взысканные страховые взносы (пени, штрафы) | × | Количество календарных дней в периоде со дня, следующего за днем взыскания, по день возврата | × | 1/300 ставки рефинансирования, действовавшей в этом периоде |

Такие правила установлены частью 9 статьи 27 Закона от 24 июля 2009 г. № 212-ФЗ.

Проценты выплачивает территориальное управление Казначейства России при возврате излишне взысканных страховых взносов. Оно обязано уведомить отделение фонда о дате и сумме возврата (ч. 10 ст. 27 Закона от 24 июля 2009 г. № 212-ФЗ). Если проценты уплачены не полностью, отделение фонда в течение трех рабочих дней со дня получения уведомления о возврате направляет территориальному управлению Казначейства России поручение на доплату недостающей суммы (ч. 11, 12 ст. 27 Закона от 24 июля 2009 г. № 212-ФЗ).

Как рассчитать дополнительный 1 %

Чтобы рассчитать дополнительный 1 %, необходимо определить ваш доход в зависимости от применяемой системы налогообложения.

Для УСН — это все доходы, полученные за год (графа 4 раздела I книги учёта доходов и расходов). Расходы при этом не учитываются, даже если вы применяете УСН доходы минус расходы.

Для ЕНВД — это общий вменённый доход за год (сумма значений по строке 100 раздела 2 деклараций по ЕНВД за каждый квартал).

Для патентной системы — это потенциально возможный к получению доход, указанный в патенте (строка 010). Если патент выдан на срок менее 12 месяцев, то доход нужно разделить на 12 и умножить на количество месяцев, на которые выдан патент (строка 020).

Если вы совмещаете несколько режимов налогообложения, то доходы по каждому из них суммируются.

Как проверить недоимку по взносам

Есть несколько вариантов, как проверить задолженность по страховым взносам по ИП, — по фамилии, по ИНН, по номеру исполнительного документа (если уже завели исполнительное производство).

Предприниматель сможет проверить долги по страхвзносам лично, обратившись в ИФНС, или же воспользоваться удобными онлайн-сервисами, в которых всегда публикуется актуальная информация. А тем, кто зарегистрирован на портале Госуслуги, доступна проверка страхвзносов в качестве физического лица. Просто введите логин и пароль, войдите на портал и получите выписку о состоянии индивидуального лицевого счета.

Как взыскивается недоимка

Если долги предпринимателя не попадают под амнистию, то он сталкивается с принудительным взысканием денег.

Процедура делится на несколько этапов:

- При обнаружении по страховым взносам налоговым органом, Налогоплательщик получает от специальное требование об уплате страховых взносов. Процедура выполняется в течение трех месяцев после обнаружения недоимки, что указывается в ст. 69 НК. В тексте содержится не только размер неуплаченного взноса, но и начисленные пени или штрафы.

- Если ИП отказывается вносить плату, то снимаются средства, находящиеся на банковском счете предпринимателя. Процедура выполняется на основании решения руководства ФНС, для чего работникам банка направляются специальные поручения. Деньги со счетов переводятся налоговой инспекции. Решение о взыскании средств принимается в течение двух месяцев после окончания срока, предоставленного налогоплательщику для погашения долга. Для обеспечения исполнения данного решения приостанавливаются все операции по счетам.

- Взыскание средств за счет другого имущества. Этот процесс выполняется при отсутствии денег на счете. Такое решение принимается через год после истечения срока исполнения требования, по которому ИП должен погасить долг. Для этого специальное постановление направляется приставам. Для исполнения решения ФНС применяется арест имущества. Конфискации подлежит не только имущество, используемое в процессе работы, но и личные ценности ИП.

- Объявление бизнесмена банкротом. Если у гражданина отсутствуют деньги или ценности, с помощью которых можно погасить долг, то направляется представителями ФНС в суд дело о банкротстве. На основании ФЗ №127 основанием для признания предпринимателем банкротом выступает неспособность отвечать по обязательствам.

Справка! Если инициируется процедура банкротства, то для погашения долгов перед государством или контрагентами используется все имущество, принадлежащее должнику.

Как работодатели определяют страховую сумму взносов в фонды

Работодатели обязаны делать ежемесячный обязательный платеж по страховым взносам. Чтобы рассчитать сумму платежа, нужно сложить все облагаемые выплаты, начисленные с начала года и до окончания соответствующего календарного месяца, и умножить на страховой тариф. Из этой величины следует вычесть взносы, перечисленные с начала года и до предшествующего календарного месяца включительно. Полученная величина и есть текущий ежемесячный платеж.

Если работодатель выплачивал сотрудникам в течение месяца пособия по больничным или декретные, то он может уменьшить взносы в ФСС по страхованию на случай временной нетрудоспособности и в связи с материнством. Как известно, первые три дня больничного оплачиваются за счет работодателя, а остальные — за счет ФСС. Так вот, из суммы ежемесячного платежа можно вычесть сумму пособий, которые подлежат уплате за счет ФСС. В ситуации, когда пособия превышают взносы, величину превышения можно зачесть в счет предстоящих платежей.

Задолженность по взносам ИП

ИП обязаны перечислять страховые платежи на каждого своего работника в порядке, установленном для всех работодателей. Кроме того, у ИП есть обязанность по уплате взносов за себя.

Обязательными платежами для предпринимателя являются взносы на пенсионное и медицинское страхование. Что касается ФСС, то решение о необходимости уплаты социальных взносов остается за ИП. Если предприниматель желает получать больничные, декретные и прочие социальные выплаты, то он может в добровольном порядке застраховаться в ФСС и платить ежегодный фиксированный платеж.

Сумма к уплате зависит от МРОТ. В 2016 году установлены следующие величины фиксированных платежей:

- 3796,85 руб. – медицинский платеж;

- 19356,48 + 1% от дохода свыше 300000 руб. – пенсионный платеж.

Предприниматели имеют право оплачивать взнос один раз в год – до 31.12 текущего года. 1 процент от дохода свыше 300000 платится до 1 апреля включительно следующего года, так как итоговую величину дохода ИП определит именно по окончании календарного года.

ИП перечисляет указанные выше платежи даже при отсутствии деятельности. Это важный момент, так как часто задолженность по страховым взносам у ИП возникает по той причине, что деятельность не ведется, и физические лица забывают о том, что когда-то регистрировали индивидуальное предпринимательство и теперь имеют в связи с этим какие-то обязанности.

Если физическое лицо зарегистрирован как ИП, то платить взносы и подавать РСВ-1 придется даже при отсутствии движений. Если взносы не платить, то из пенсионного фонда обязательно придет уведомление с просьбой погасить задолженность по взносам с учетом начисленных пеней.

Если деятельность не ведется, то лучшее решение – это закрыть ИП, погасив предварительно долг перед фондами.

Как исправить представленные сведения

Инструкция, как отправить корректировку РСВ при ошибках в подразделе 3.2.1 раздела 3 за 2022 год или в других разделах:

- Заполняйте уточняющий бланк по той же форме, что и первоначальный. Если исправляете сведения за 2020 год, то используйте форму из приказа № ММВ-7-11/470@. А если необходимо скорректировать предыдущие периоды, то заполняйте бланк из приказа № ММВ-7-11/551@. А правила заполнения корректировки по страховым взносам в 2022 году регулируются актуальной редакцией нормативного распоряжения о РСВ: ошибки 2022 года надо корректировать уже на новом бланке из приказа № ЕД-7-11/875@.

- Перенесите в уточняющий бланк все правильные сведения из первоначального расчета.

- На титульном листе в разделе «Номер корректировки» поставьте значение 1 для первого уточнения, 2 — для второго и т. д. В порядке заполнения расчета указано, как исправить номер корректировки РСВ, если программа пишет, что такой номер уже есть: поставить номер, следующий по порядку.

- В разделы 1 и 2 внесите все показатели — и правильные, и исправленные. Получится тот же самый РСВ, но с верными значениями.

Алгоритм пошагово, как сдать уточненный расчет по страховым взносам в 2022 году:

Шаг 1. Заполнить форму корректировки по указанным правилам.

Шаг 2. Отправить в ИФНС. Если численность сотрудников больше 10 человек, то отчет подают в электронном виде. Если меньше, то на усмотрение налогоплательщика: в электронном или бумажном.

Ошибка в личных данных сотрудников

Неточности в персонифицированных сведениях заполняют по специальным правилам. Мы собрали в таблице, как сделать корректировку РСВ по одному сотруднику в разных ситуациях:

|

Исправление сведений, кроме ФИО и СНИЛС |

Исправление ФИО и СНИЛС, если указали неправильный, но реальный страховой номер |

|---|---|

|

|

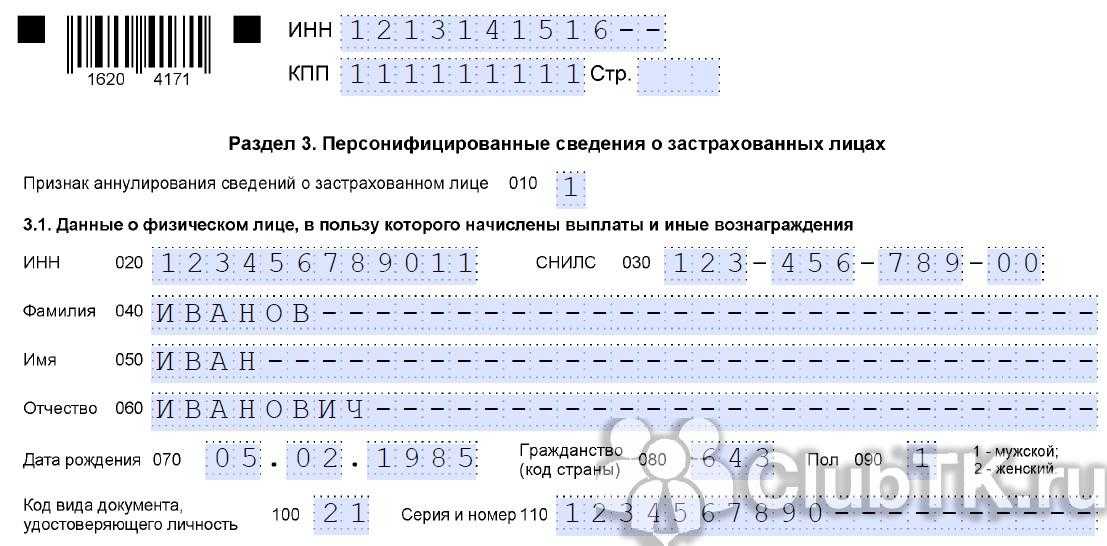

А это образец корректировки РСВ за 2 квартал 2022 года по новым правилам в 3 разделе формы (заполняем форму из приказа № ЕД-7-11/875@ от 06.10.2021).

Ошибка в суммах раздела 3

Инструкция, как исправить копейки в отчете по страховым взносам по сотруднику нарастающую по взносам, если неправильно указаны суммы по конкретному сотруднику:

- Создаем отчет на одного сотрудника. Разделы 1 и 2 переносим из первоначального РСВ.

- В разделе 3 в строке 010 ставим признак аннулирования сведений о застрахованном лице.

- В подразделе 3.2 указываем правильную сумму.

- Проверяем общий итог по отчету.

- Перечисляем недоимку до подачи отчета в ИФНС, если образовалась недоплата.

Лишние сотрудники

А вот как заполнить корректирующий РСВ и убрать неработающего работника за 2022 г., если в первичный РСВ включили лишнего сотрудника:

- Ставим номер корректировки на титульном листе.

- Разделы 1 и 2 переносим из первичной формы.

- Заполняем раздел 3 так: в строке 010 — номер уточнения, а в подразделе 3.2 вместо сумм указываем нулевые значения.

- Перепроверяем РСВ и пересчитываем общую сумму страховых взносов к уплате.

- Проверяем итоги (они изменятся автоматически) и отправляем в ИФНС.

По аналогии заполняется уточнение, если забыли указать в расчете сотрудника. Только в разделе 3 вместо нулей ставят фактические цифры начисленных страховых взносов. Сумма к уплате в ИФНС увеличится, поэтому не забудьте доплатить недоимку и пени, прежде чем отправить отчет.

Закон о списании долгов ИП

Фискальная амнистия в России проводилась трижды, однако только последняя из них не требовала от предпринимателей совершения каких-либо действий. Ранее прощение долгов ИП было связано с погашением долга с одновременным «прощением» штрафных санкций, либо с декларированием за определенные периоды. Закон № 436-ФЗ, принятый 28.12.2017 года, предусматривает автоматическое списание, а все необходимые мероприятия обязаны выполнить налоговики.

Закон № 436-ФЗ содержит поправки в Налоговый кодекс РФ. Поэтому норма о прощении долгов не имеет ограничение по срокам действия. Если вы ранее занимались предпринимательством, но по-прежнему видите просрочку по платежам в бюджет, даже в 2021 году можно обратиться в ИФНС за разъяснениями.

Правила списания

Налоговая амнистия осуществляется по следующим правилам:

- процедура проводится в беззаявительном порядке, т.е. налоговая инспекция обязана сама проверить соблюдение условий амнистии, вынести решение о списании;

- льгота распространяется не только на действующих индивидуальных предпринимателей, но и для закрытых ИП;

- долги по ИП списываются при условии, что они возникли на 1.01.2015 года, признаны безнадежными к принудительному взысканию;

- для отдельных видов налоговых платежей сделано исключение, поэтому амнистия на них не распространяется.

Статья 12

- Установить, что признаются безнадежными к взысканию и подлежат списанию недоимка по налогам (за исключением налога на добычу полезных ископаемых, акцизов и налогов, подлежащих уплате в связи с перемещением товаров через границу Российской Федерации), задолженность по пеням, начисленным на указанную недоимку, и задолженность по штрафам, образовавшиеся на 1 января 2015 года, числящиеся на дату принятия налоговым органом в соответствии с настоящей статьей решения о списании признанных безнадежными к взысканию недоимки и задолженности по пеням и штрафам за индивидуальными предпринимателями, а также за лицами, утратившими статус индивидуального предпринимателя до даты принятия такого решения.

Федеральный закон от 28.12.2017 N 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

Читать полностью

Источник

По задолженности, возникшей после 1 января 2015 года, амнистию не получить.

Кто может воспользоваться

Перечень лиц, которые подпадают под фискальную амнистию, содержится в ст. 12 Закона № 436-ФЗ. Вот кому простили долги по платежам в бюджет, возникшим до начала 2015 года:

- физ. лицам — в части транспортного, имущественного, земельного налога (так как ИП одновременно обязан платить налоги как физ. лицо, можно претендовать на амнистию и по этому направлению);

- индивидуальный предприниматель, зарегистрированный в ИФНС на дату издания решения о списании;

- ИП, снятым с учета на дату издания решения.

Таким образом, статус ИП (действующий, закрытый) не имеет значения для списания недоимки. Также не будет проверяться платежеспособность предпринимателя, его доход, иные показатели. Важны только три фактора — соответствие по периоду возникновения долга, виды налогов, безнадежность взыскания.

Расчёт дополнительных страховых взносов для ИП на различных системах налогообложения

Как уже упоминалось, дополнительные взносы ИП в 2022 году за себя рассчитываются от доходов свыше 300 000 ₽.

Суммы можно учесть в налоге НДФЛ на всех системах налогообложения, кроме самозанятости (НПД). Предприниматель на этом режиме не обязан платить взносы за себя. Но если он перечисляет их добровольно, то учесть их в налоге нельзя.

Порядок учёта взносов для уменьшения налоговой нагрузки зависит от применяемой системы налогообложения.

ИП на общей системе налогообложения (ОСНО)

При расчёте дополнительного взноса 1% ИП на общей системе берут доходы за вычетом 300 000 ₽, уменьшенные на профессиональные вычеты по НДФЛ.

Право на получение таких вычетов регламентировано статьёй 221 НК (письмо ФНС от 03.11.2021 № БС-4-11/15518). В статье также указаны категории предпринимателей, которые могут воспользоваться льготой.

При этом следует учитывать, что в соответствии со статьёй 227 НК РФ доход для расчёта взносов должен быть равен налогооблагаемому доходу, указанному в декларации по НДФЛ.

ИП на едином сельскохозяйственном налоге (ЕСХН)

Плательщики ЕСХН берут доходы, облагаемые сельхозналогом (п. 1 ст. 346.5 НК). Величину доходов смотрят в графе 4 книги доходов и расходов или строке 010 раздела 2 декларации по ЕСХН. Расходы не учитываются (пп. 2 п. 2 письма ФНС от 07.03.2017 № БС-4-11/4091, письмо ФНС от 21.02.2018 № ГД-4-11/3541).

ИП на патентной системе (ПСН)

На ПСН в расчёт берётся потенциально возможный годовой доход, прописанный в патенте.

Расходы не учитываются. Если патент оформлен на срок меньше года или ИП не отработал весь срок годового патента, потенциальный годовой доход делится на 12 месяцев и умножается на число месяцев на ПСН. Так получается доход для пенсионных взносов. Правомерность такого подхода подтверждает ФНС (пп. 5 п. 2 письма от 07.03.2017 № БС-4-11/4091).

Например, ИП оформил годовой патент, а деятельность прекратил через пять месяцев работы. В этом случае потенциальный годовой доход делится на 12 и умножается на 5.

Реальные доходы ИП на сумму страховых взносов не влияют (письмо Минфина от 28.01.2019 № 03-15-05/4703).

ИП на упрощённой системе налогообложения (УСН)

На УСН смотрят доходы, которые облагаются единым налогом (). Величина дохода берётся из декларации по УСН:

- при объекте «доходы» — из строки 113 раздела 2.1.1 декларации;

- при объекте «доходы минус расходы» — из строки 213 раздела 2.2.

Не учитываются доходы, которые получены в рамках гражданско-правовых договоров, где предмет договора — переход права собственности на имущество, при условии, что такой доход получен не от предпринимательской деятельности. Например, доход от продажи недвижимости (письмо Минфина от 15.04.2019 № 03-15-05/26495).

Пример расчёта для ИП без сотрудников на упрощённой системе налогообложения:

Доходы за год — 2 129 540 ₽.

Перечисленная сумма страховых взносов для ИП в 2022 году — 43 211 ₽.

Перечисленный дополнительный взнос — 18 295 ₽.

Налог с дохода 2 129 540 ₽ по ставке 6% составит 127 772 ₽, но в этом случае он уменьшается на всю сумму перечисленных страховых взносов. То есть предприниматель должен уплатить налог: 127 772 — 43 211 — 12 295 = 72 266 ₽.

Когда отчитываться по страховым взносам

Работодатели не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, представляют единый расчет по страховым взносам в налоговый орган по месту нахождения организации и по месту нахождения обособленных подразделений организаций, по месту жительства физического лица, производящего выплаты и иные вознаграждения физическим лицам.

Если в расчете имеются ошибки такой расчет считается непредставленным, о чем плательщику не позднее дня, следующего за днем представления расчета, направляется соответствующее уведомление. В пятидневный срок со дня получения уведомления плательщик страховых взносов обязан представить расчет, в котором устранено указанное несоответствие. В таком случае датой представления указанного расчета считается дата представления расчета, признанного первоначально не представленным.

Если указанный срок представления отчетности (30 число) приходится на выходной и (или) нерабочий праздничный день, днем окончания срока считается ближайший следующий за ним рабочий день.

Если численность персонала за предшествующий год превышает 25 человек, указанную выше отчетность нужно представлять в электронном виде. Вновь созданные организации с численностью работников более 25 человек также отчитываются в электронном виде.

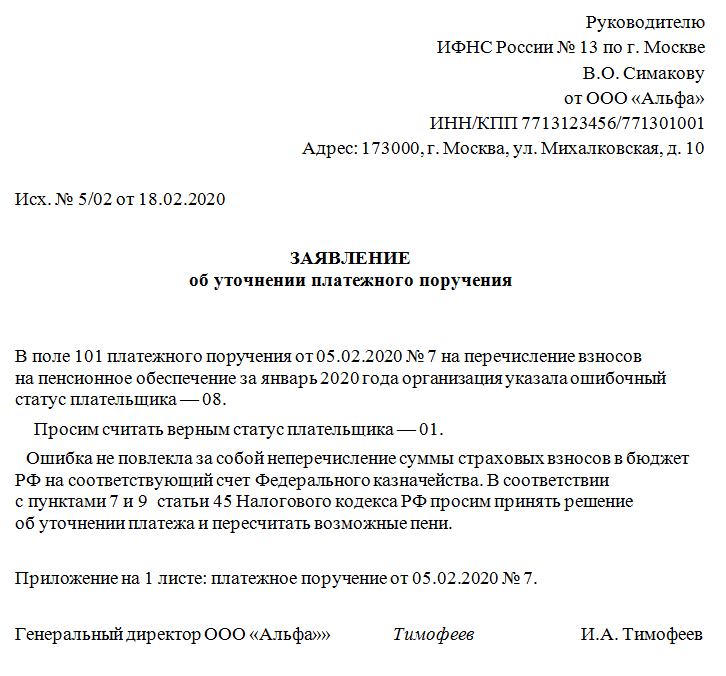

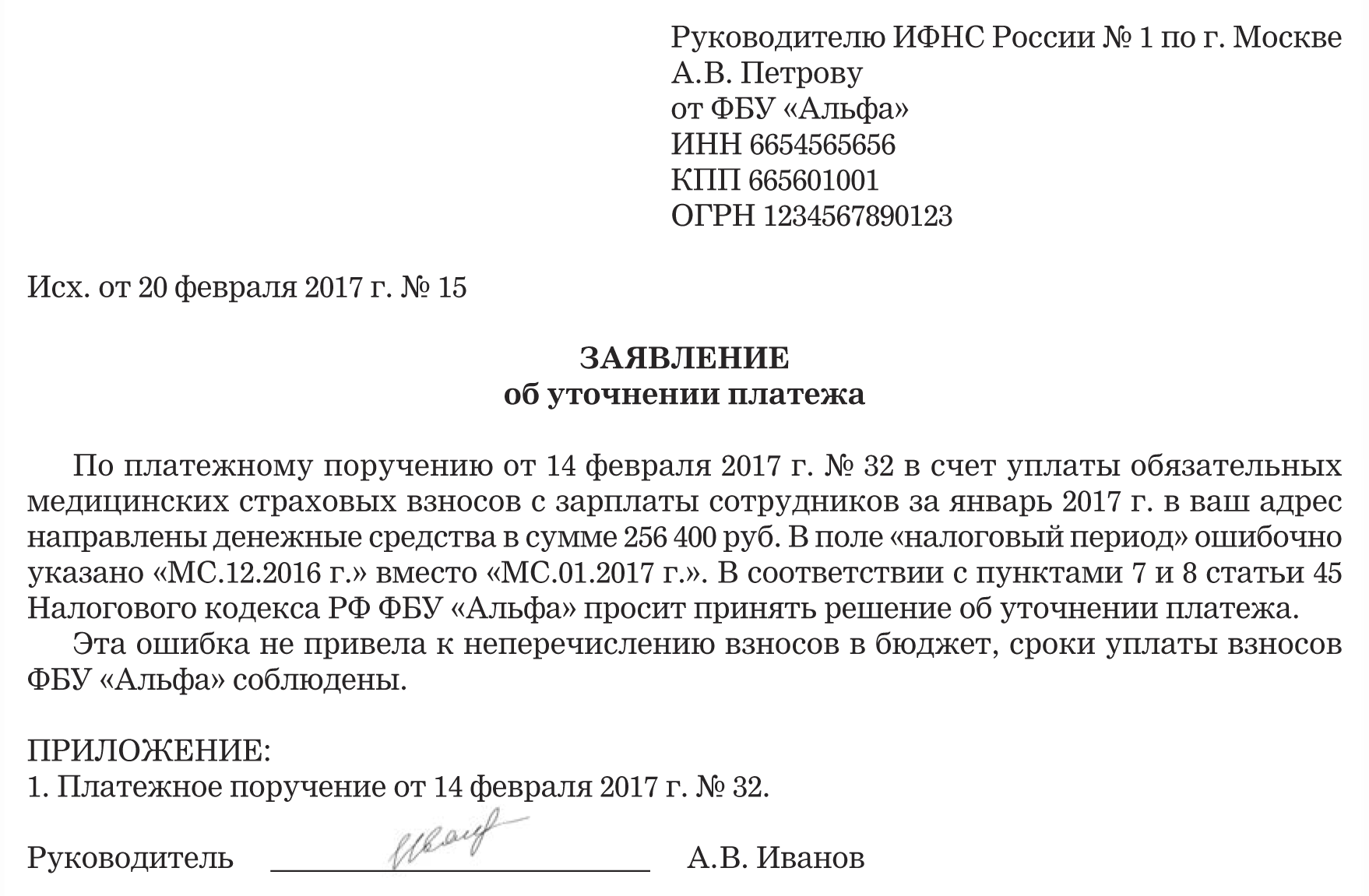

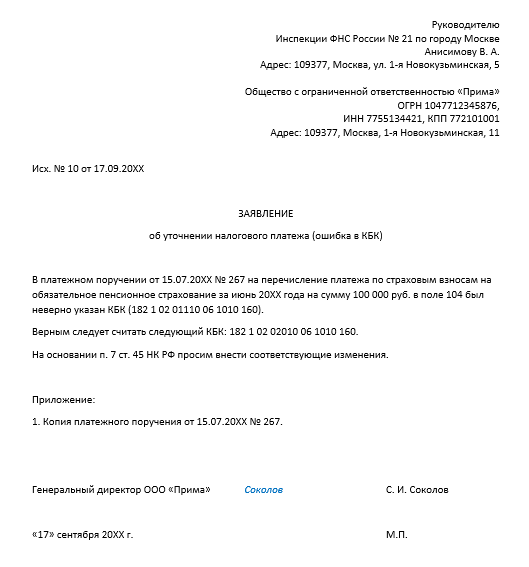

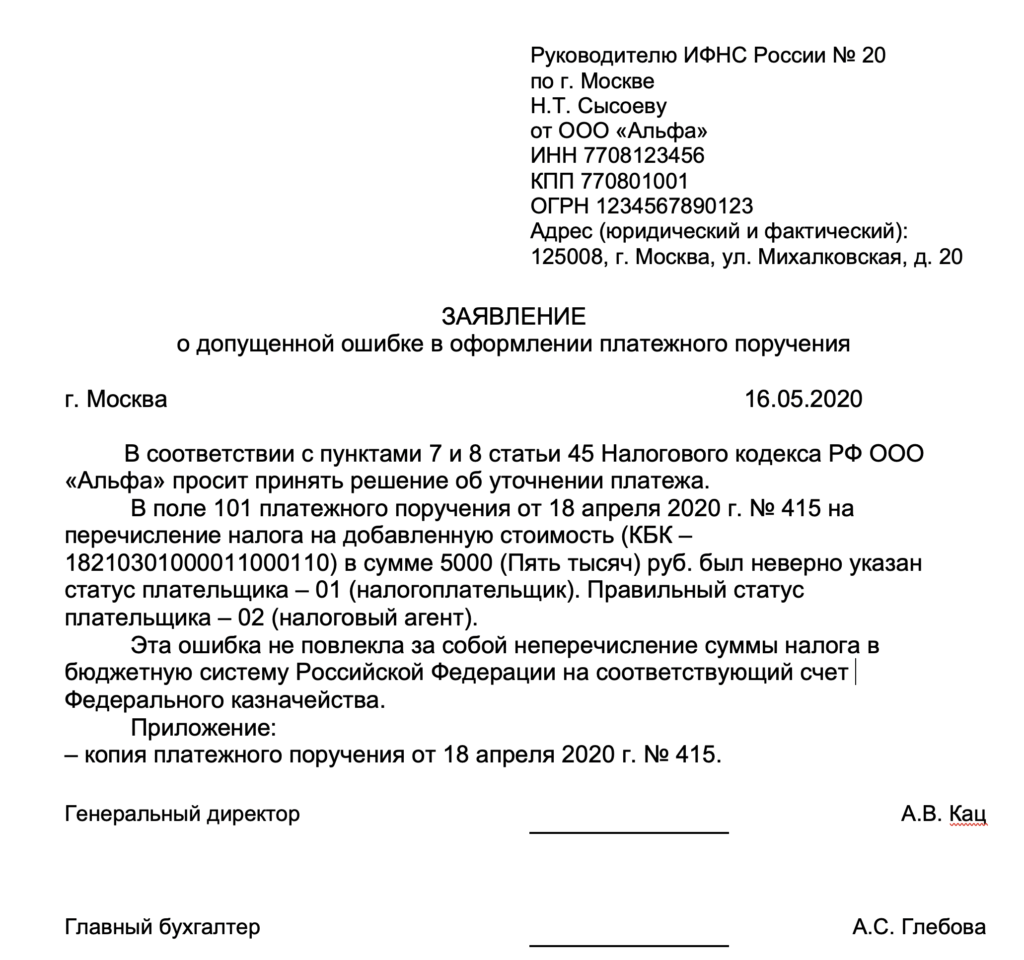

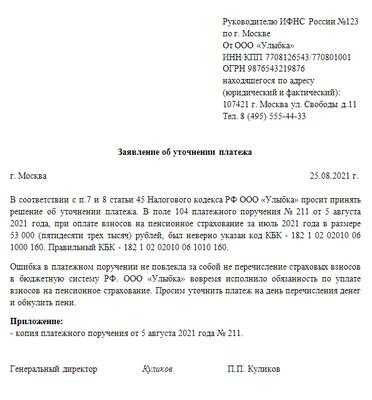

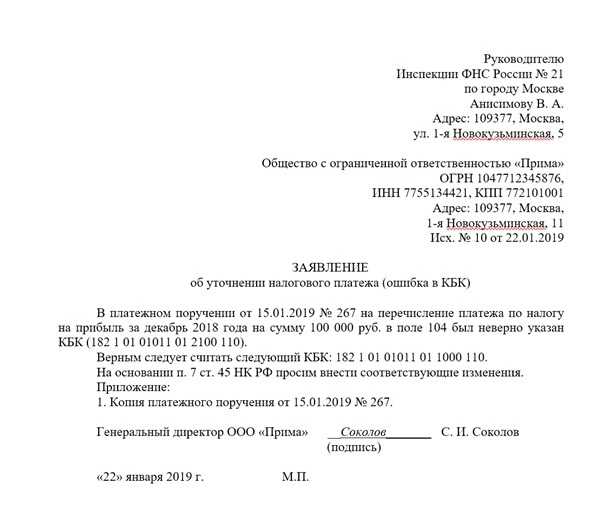

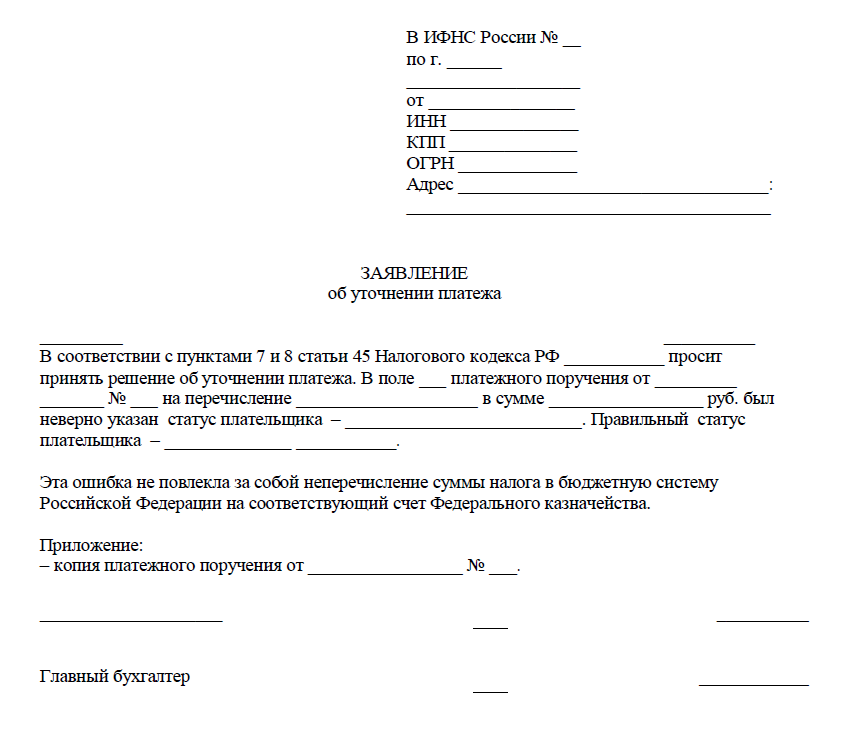

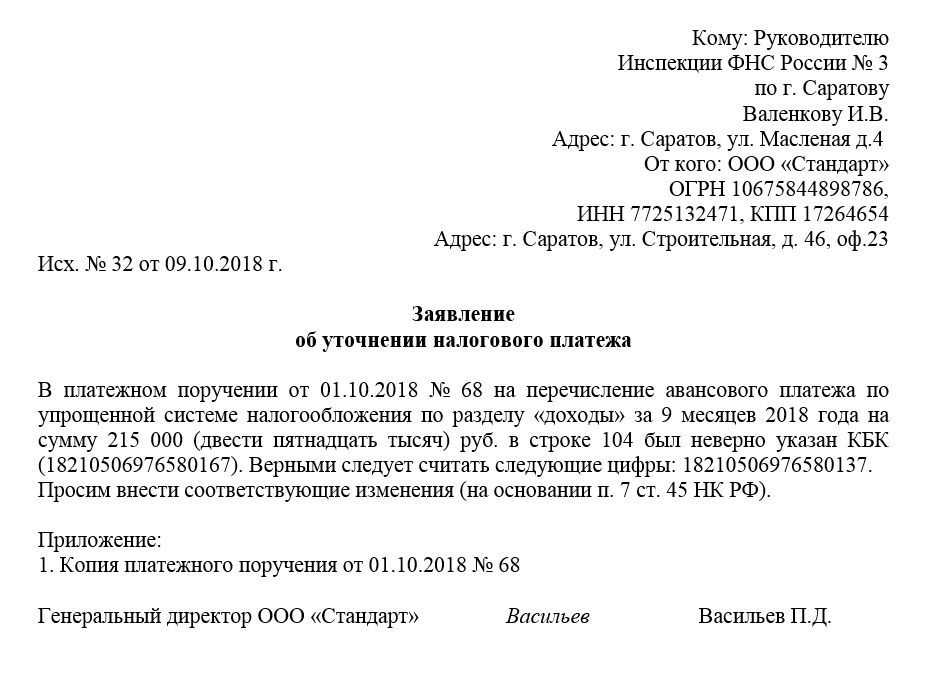

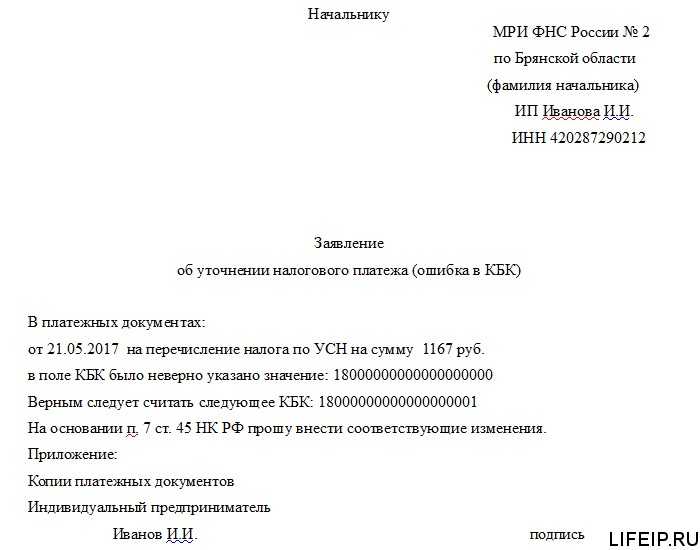

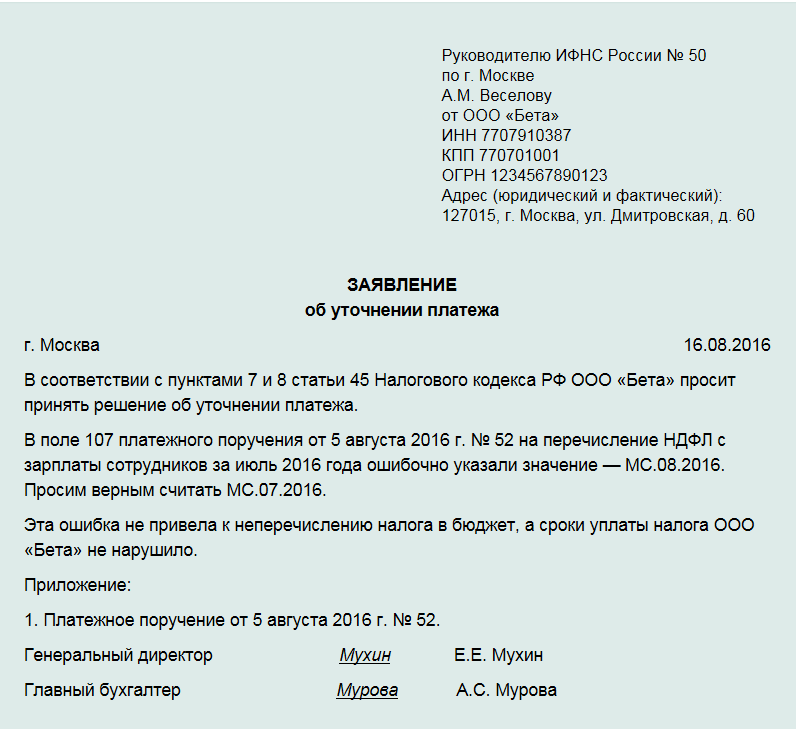

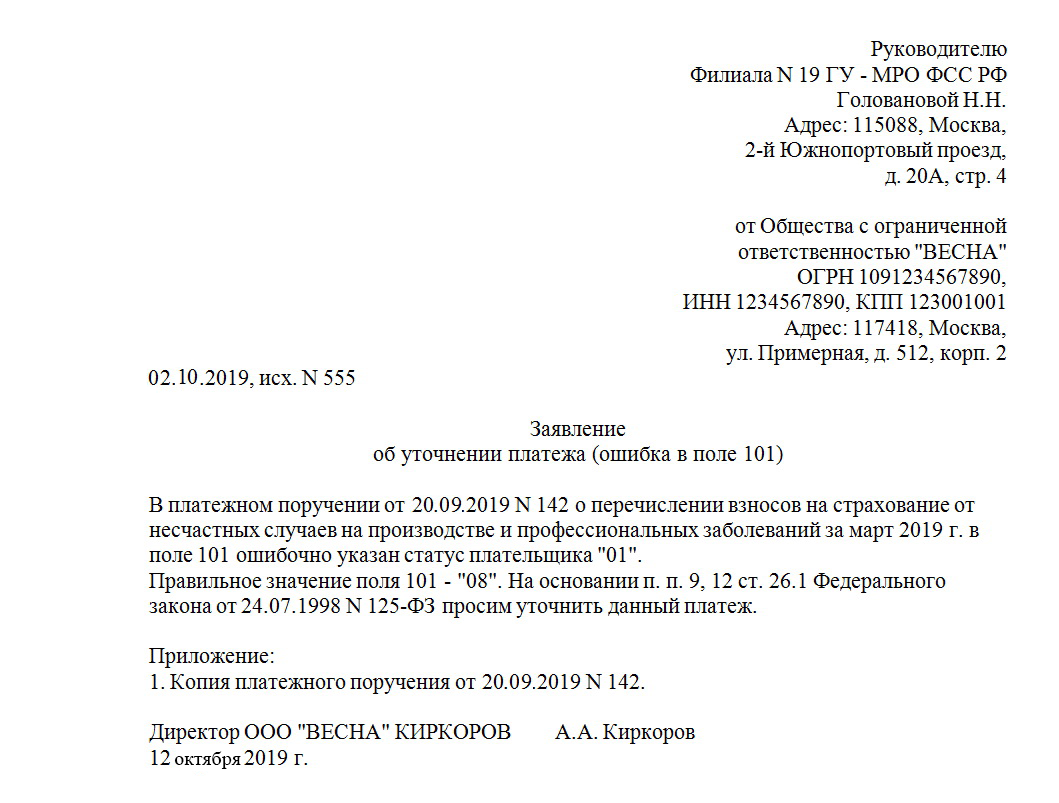

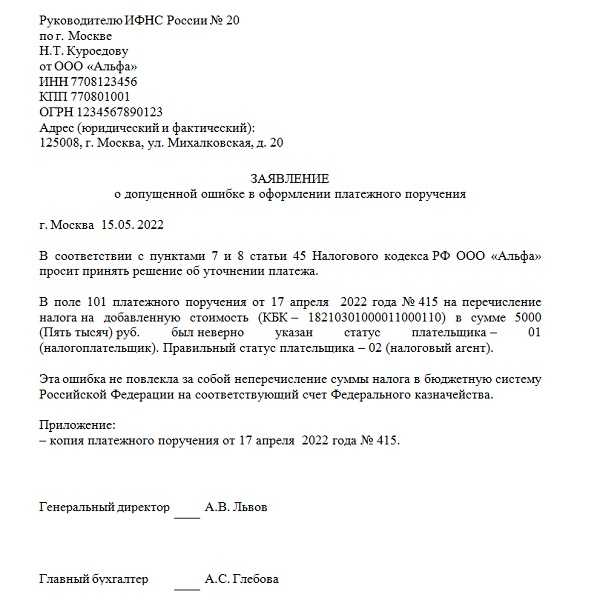

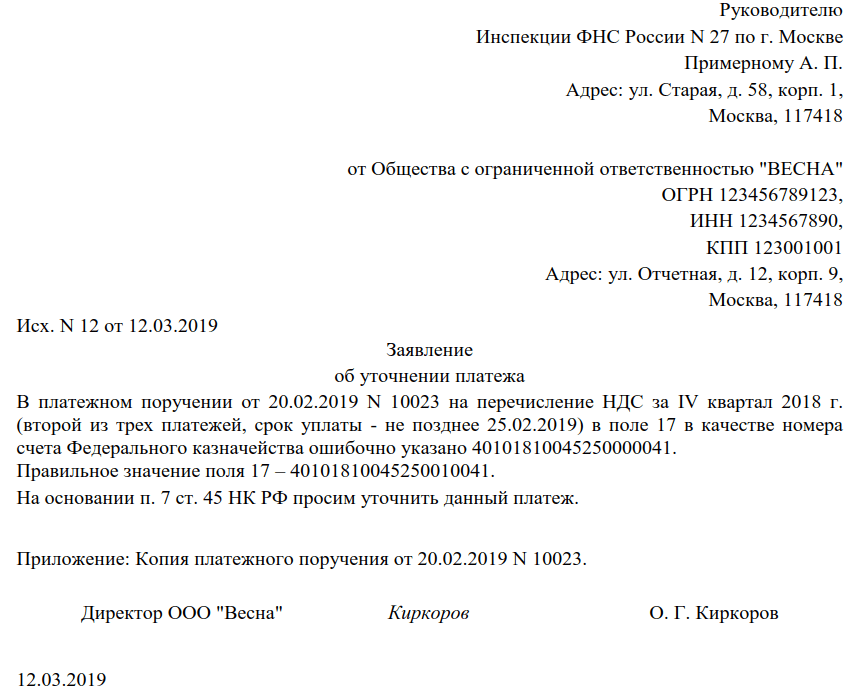

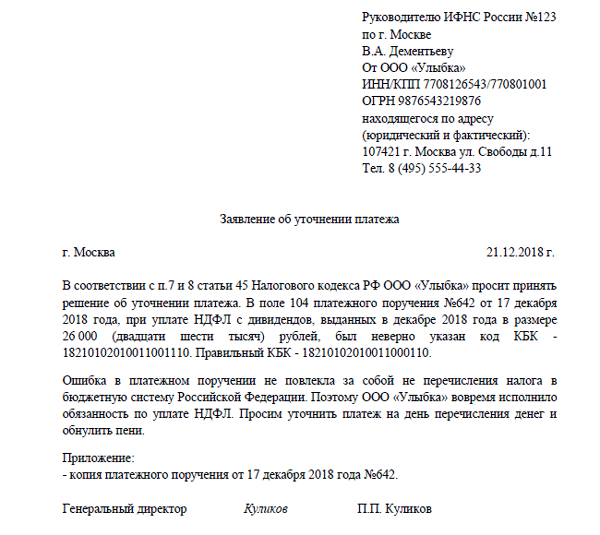

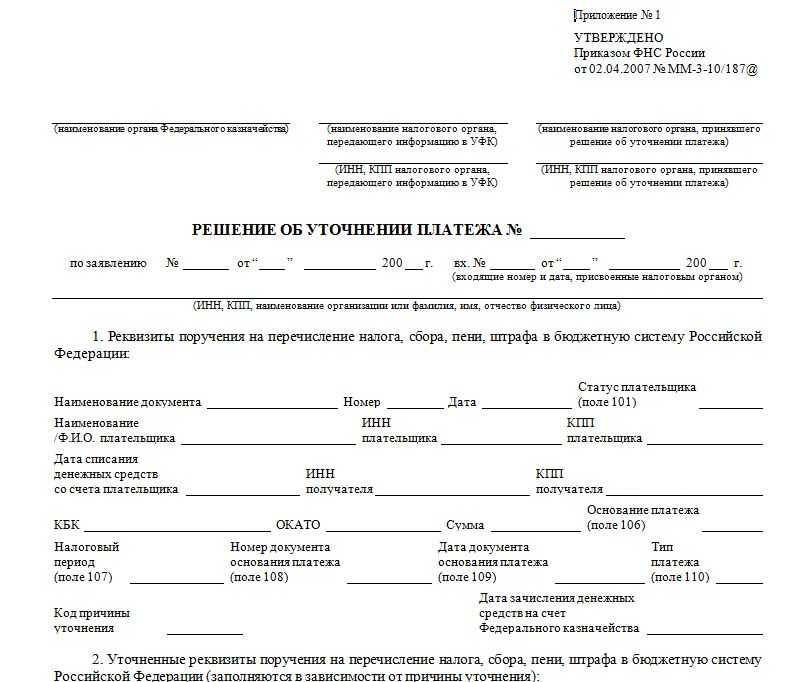

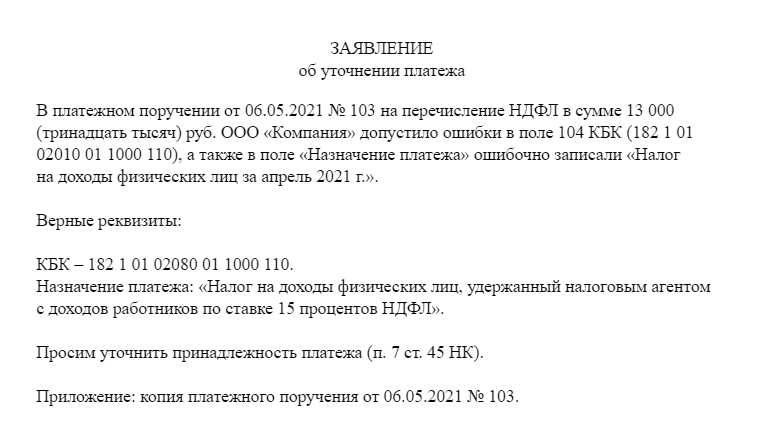

Образец заявления

Компания готова оказать полную помощь в получении документов из пенсионного фонда России и документов на налоговые вычеты. В настоящее время справка из ПФР об отсутствии задолженности требуется многим индивидуальным предпринимателям, которые должно демонстрировать свою добропорядочность. Не секрет, что у занятых людей практически нет свободного времени, чтобы тратить его на получение подобных справок. Однако данный документ является крайне важным, без которого трудно вести коммерческую деятельность. Каждый предприниматель обязан делать регулярные взносы в Пенсионный фонд, иначе им могут заинтересоваться органы контроля.

Получение справки из ПФР об отсутствии задолженности откроет для предпринимателя более широкие возможности в осуществлении коммерческих операций. Без этого документа фактически невозможно нормальное развитие бизнеса.

Нюансы возврата платежей

Переплата взносов возвращается только при соблюдении ряда условий:

- Отсутствуют недоимки и задолженности по взносам. Если недоимки есть, то переплата сначала идет на их погашение. И уже остаток средств переводится на р/с компании.

- Переплата также может быть направлена в счет следующих платежей.

- Средства, внесенные до 2021 года в фонды, не идут в зачет следующих платежей. Причина – передача контрольных функций ИФНС.

Если нужно получить деньги от фонда, требуется направить соответствующее заявление в территориальный отдел.

Возврат переплат, образованных до 17-го года

До 17-го года функция по приему страховых платежей принадлежала внебюджетным фондам. То есть за возвратом переплаты нужно идти именно в эти фонды. Обращение может выполняться в этих формах:

- Лично или с помощью представителя. Нужно прийти в территориальный отдел нужного фонда (ФСС или ПФР) и отдать заявление. Если передается оно представителем, то бумага должна быть нотариально заверена. Плюс этого варианта — получение результатов в минимальные сроки. Минус — придется идти в фонд.

- Через почту. Нужно отправить заказное письмо с описью вложений и уведомлением о получении. Плюсы — не нужно лично являться в фонд. Минус — тратится время на доставку письма.

Фонд должен рассмотреть заявление в течение 10-ти суток. Его представители, если принято решение о возврате, отправляют утвержденный документ в ИФНС. И уже ИФНС возвращает переплату.

Возврат переплат, образованных с 2021 года

Алгоритм возврата средств, отправленных в ИФНС:

- Сверка расчетов. Нужна для определения размеров недоимок, если таковые имеются. Точный их объем нужно прописывать в заявлении.

- Направление переплаты в уплату недоимки. Выполняется зачет переплаченных сумм. Осуществляется он ИФНС.

- Оформление заявки на возврат. Составляется заявление по ф. КНД 1150058.

- Направление заявки в отдел ИФНС. Идти нужно в орган по месту учета или регистрации ЮЛ/ИП. Заявление можно отправить по почте.

По такой же схеме выполняется возврат налоговых платежей.

Переплата возвращается на р/с организации. А потому номер этого счета нужно обязательно прописать в заявлении. Если средства возвращаются ИП, то направляются они на счет, применяющийся для осуществления коммерческой работы.

Что сделать для списания долгов

Амнистия предлагается на основании официальных распоряжений Правительства, причем для списания задолженности предпринимателям не нужно составлять какие-либо заявления, подготавливать документы или обращаться к работникам ФНС.

Внимание! В нормативных актах отсутствует информация о сроках списания, а также нет сведений о периоде длительности амнистии. Фискальные органы каждого региона самостоятельно формируют специальный график, на основании которого списываются долги индивидуальных предпринимателей

Нередко возникают ошибки и недоразумения, поэтому задолженности ИП просто не списываются

Фискальные органы каждого региона самостоятельно формируют специальный график, на основании которого списываются долги индивидуальных предпринимателей. Нередко возникают ошибки и недоразумения, поэтому задолженности ИП просто не списываются.

Поэтому предприниматели выполняют действия:

- первоначально проверяется личный кабинет на сайте ФНС, в котором отражаются текущие и списанные долги;

- если возникают сомнения относительно наличия непогашенной задолженности, то можно уточнить данный вопрос по телефону или при личном посещении отделения ФНС;

- при необходимости составляется специальное обращение к представителям ФНС, в котором содержится просьба о сверке долгов и их списании в рамках проводимой амнистии.

Такие действия позволяют снизить риск, что долги, которые по закону можно списать, придется погашать самостоятельно.

Амнистия представлена мерой поддержки, которая предлагается предпринимателям, которые при столкновении с кризисными ситуациями не смогли заплатить налоги и страховые взносы. Но это не относится к недобросовестным бизнесменам, которые укрывали доходы или пытаются списать недавно возникшие долги.

Как у ИП возникает задолженность по страховым взносам

- страхвзносы на ОПС;

- страхвзносы на ОМС;

- 1% с превышения дохода в 300 000 рублей.

Страхование по ВНиМ — временной нетрудоспособности и материнству — является добровольным. Вот как ИП узнать отчисления в Пенсионный фонд — проверять информацию в Налоговом кодексе. Суммы ежегодно индексируются, и их отражают в части 1 статьи 430 НК РФ.

В таблице — размеры страхвзносов на 2022 и 2023 гг.

|

Вид платежа |

2022 год | 2023 год |

|---|---|---|

|

Фиксированный ОПС |

34 445 рублей |

36 723 рубля |

|

Фиксированный ОМС |

8766 рублей |

9119 рублей |

|

Доплата по ОПС |

1% от суммы, превышающей доход в 300 000 рублей |

|

|

Максимальная сумма по страхвзносам на ОПС (больше лимита платить нельзя) |

275 560 рублей |

293 784 рубля |

Долги по страхвзносам образуются как из-за ошибок предпринимателя, так и по вине ИФНС. Налоговики иногда ошибаются во время камеральных налоговых проверок и неверно учитывают сумму к уплате в бюджет. Предпринимателю сложнее ошибиться в расчетах, поскольку взносы на ОПС и ОМС фиксированны. Но ошибки возникают при расчете дополнительного платежа на обязательное пенсионное страхование. Кроме того, основанием для неправильного расчета служит и некорректно заполненная декларация. Налоговики рекомендуют, как проверить задолженность по страховым взносам индивидуальному предпринимателю, — заранее и перед сдачей отчетности, чтобы избежать пеней и штрафов.

Долги образуются и тогда, когда платежи отправляют не на тот КБК или не ставят в платежках код бюджетной классификации. Платежи автоматически попадают на невыясненные и зависают в бюджетной системе. Иногда плательщики даже не знают об этом, пока не получают требование об уплате задолженности и начисленные пени за каждый день просрочки.

Перечисляйте страхвзносы ИП по правильным КБК:

- ОПС — 182 1 02 02140 06 1110 160;

- 1% на ОПС с превышения дохода в 300 000 рублей — 182 1 02 02140 06 1110 160;

- ОМС — 182 1 02 02103 08 1013 160.

, чтобы прочитать.