- Когда нельзя уточнить налоговый платеж

- Отказ налоговой инспекции

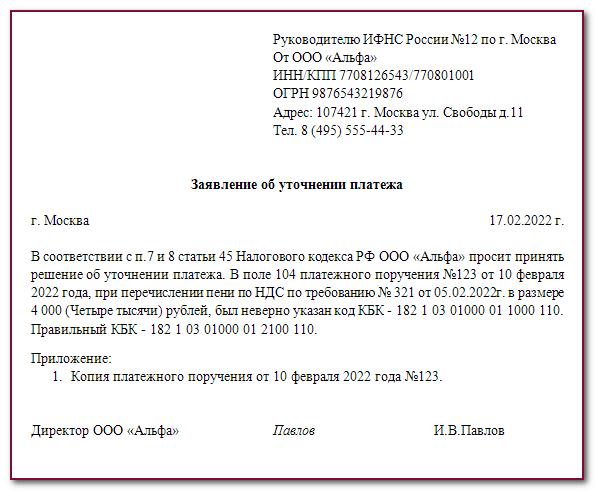

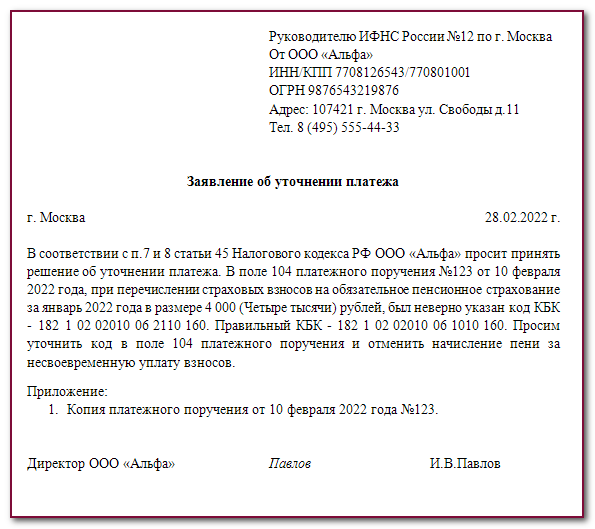

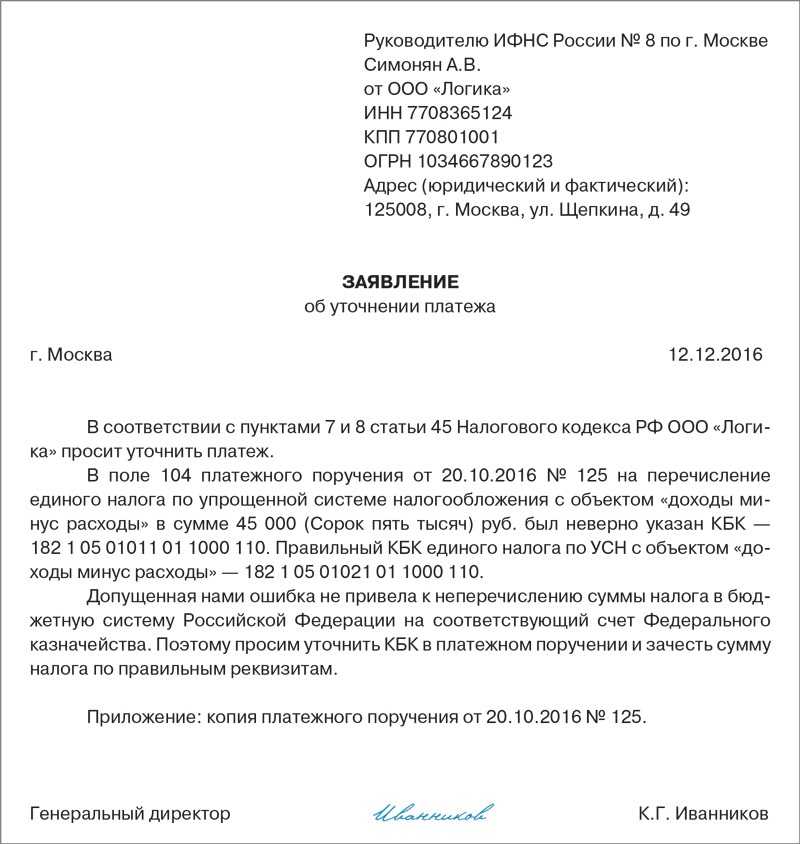

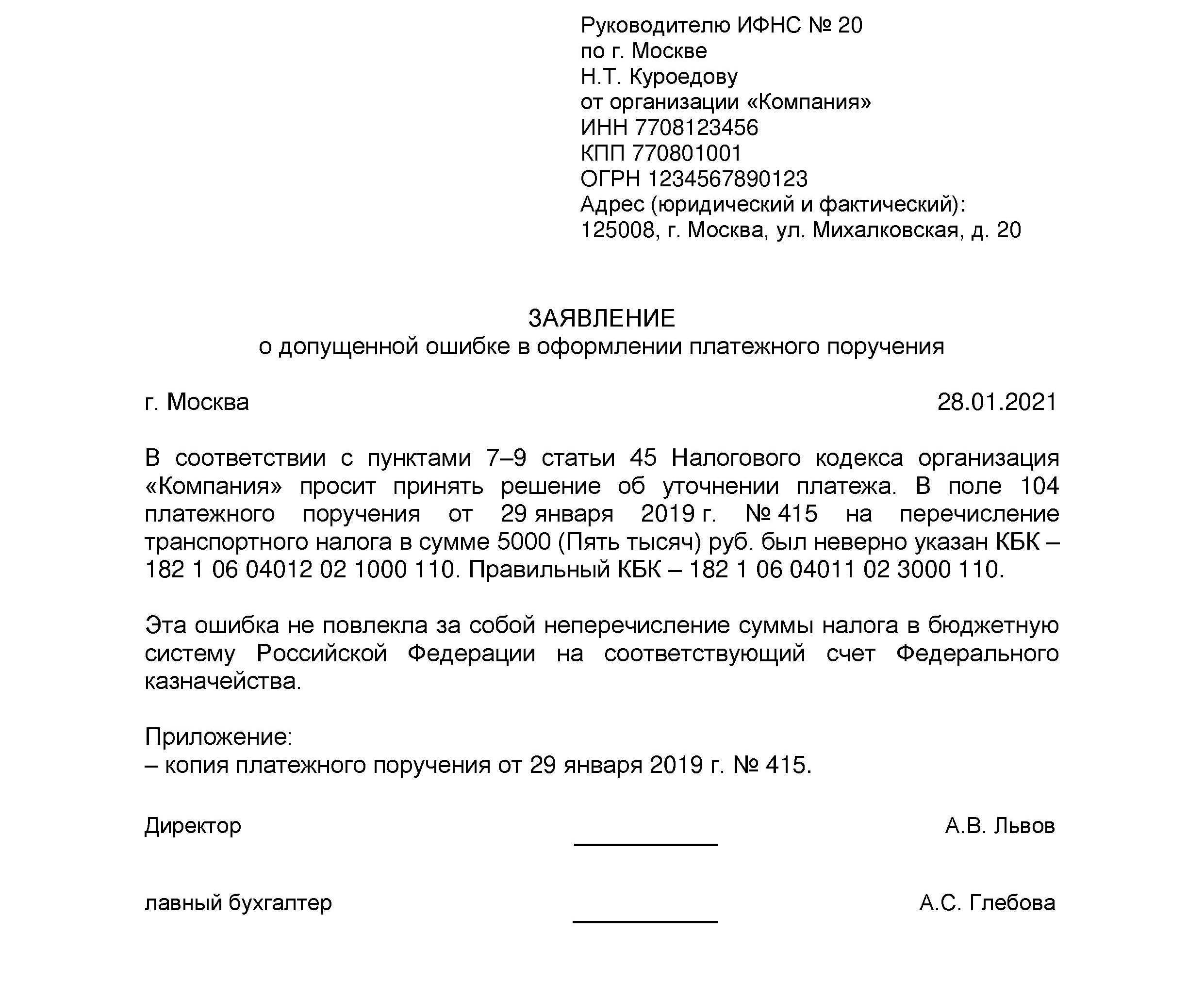

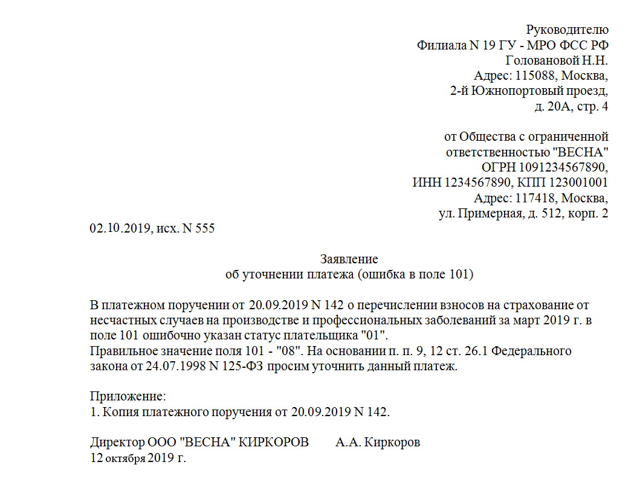

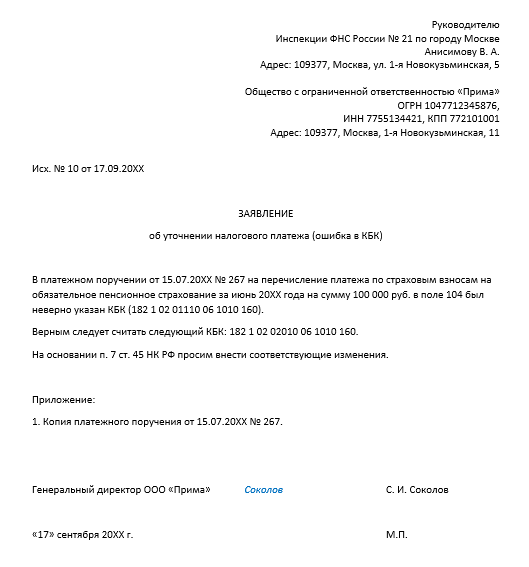

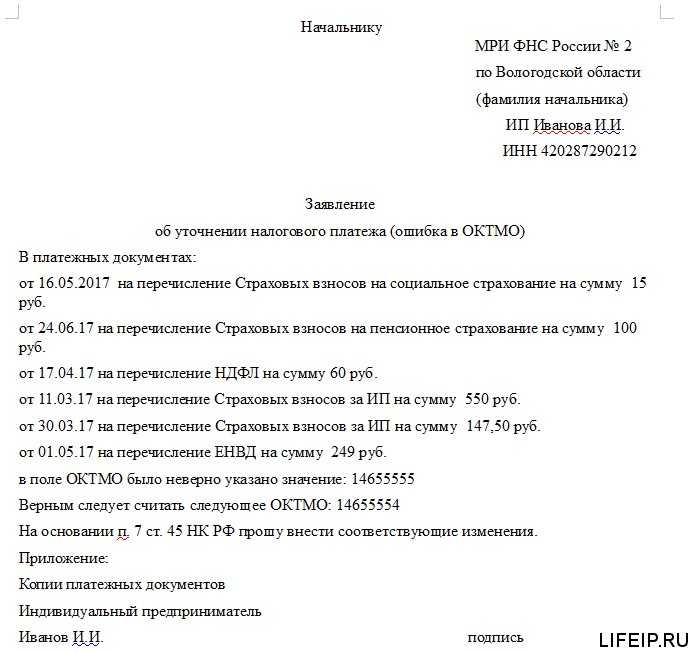

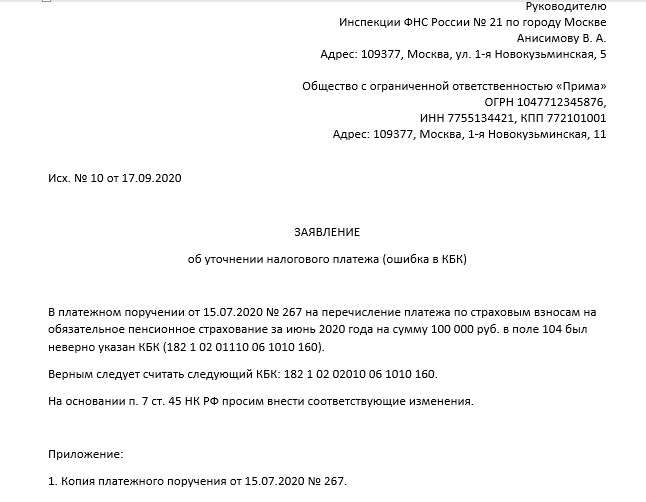

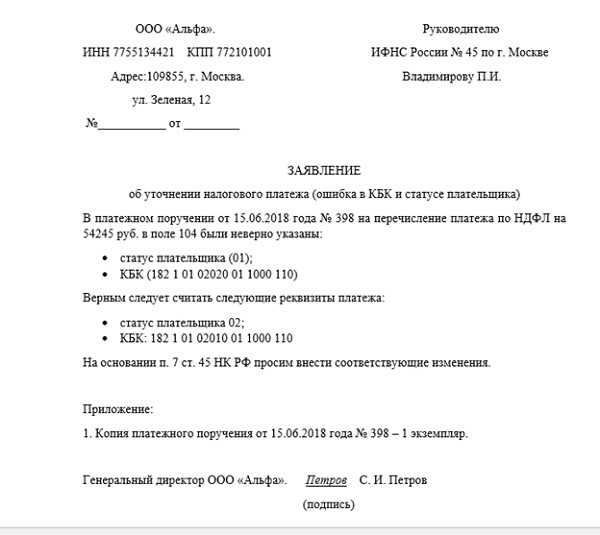

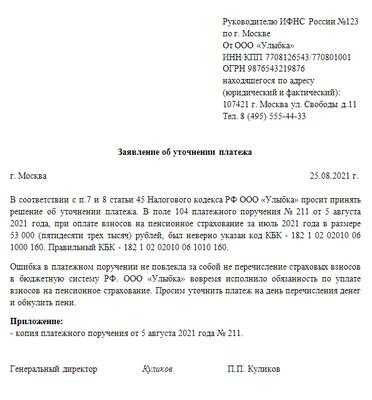

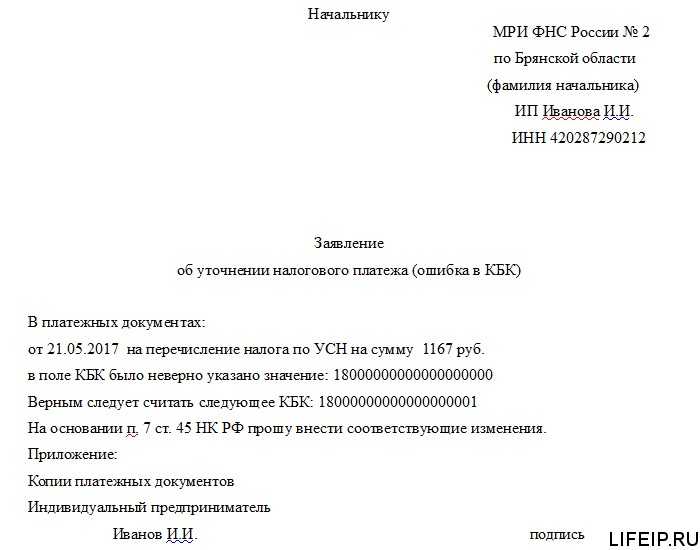

- Как составить заявление на уточнение КБК в налоговую: образец 2020

- План действий

- Как правильно составить письмо

- Оформление и образец

- Отправка письма об уточнении платежа

- Что такое налоговый платеж организации

- При каких ошибках писать заявление

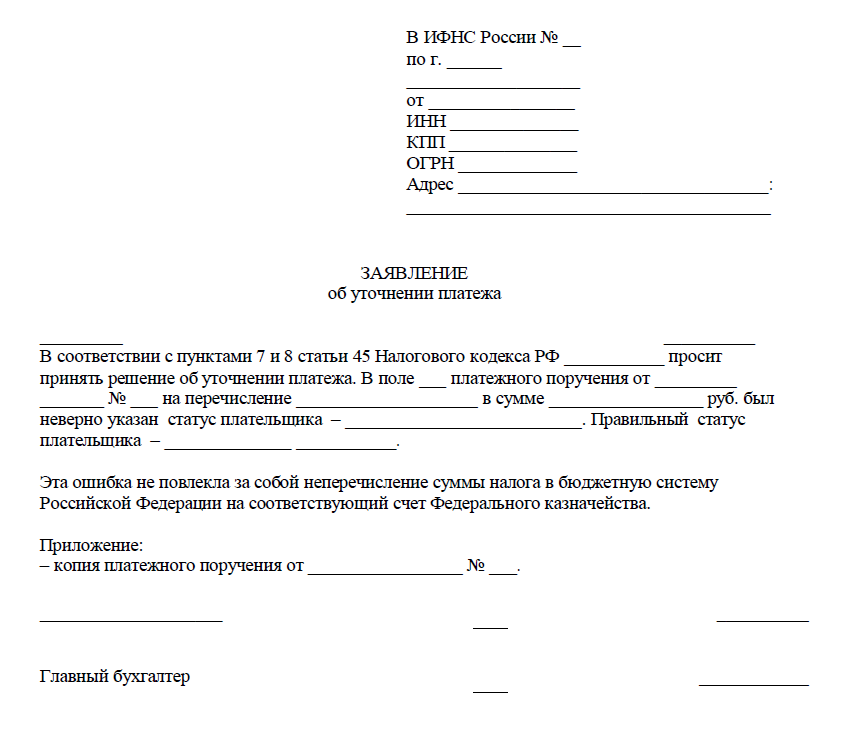

- Кто и по какой форме вправе написать

- Правила написания и образцы

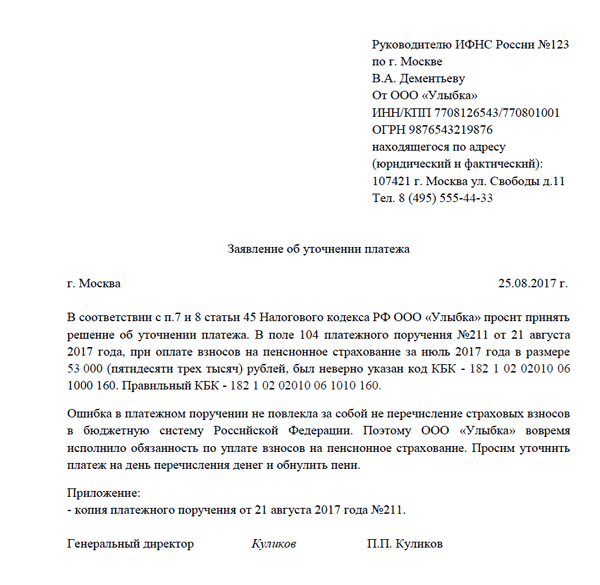

- Образец заявления об уточнении реквизитов платежного поручения в налоговую.

- Образец

- Требование об уплате налога (сбора, пени, штрафа).

- Вероятные ошибки при платежах в адрес контрагента

- Ошибки, которые можно исправить

- Ошибки, которые нельзя исправить

- Кто составляет письмо об уточнении назначения платежа

- Новый порядок работы налоговиков с невыясненными платежами

Когда нельзя уточнить налоговый платеж

- Если прошло более 3 (трех) лет с даты налогового платежа. Этот случай можно назвать практически безнадежным, т.к. ошибку более чем трехлетней давности исправить нельзя. Ни уточнить, ни вернуть, ни зачесть такой платеж, обратившись в налоговую инспекцию, нельзя (п. 7 ст. 78 НК РФ). Есть шанс отстоять свою позицию в суде, если вы сможете доказать, что не прошло 3 (три) года с момента, когда вы узнали или могли узнать о возникшей в результате ошибочного платежа переплате (Постановление Президиума ВАС РФ от 25.02.2009 № 12882/08). На наш взгляд, решением в данной ситуации будет её предупреждение: регулярно (ежеквартально, а при необходимости и чаще) проверять состояние расчетов с бюджетом. Например, можно запрашивать в налоговой инспекции справку о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам и процентам на любую интересующую дату. Получить её можно бесплатно и в электронном виде, и на бумаге;

- Уточнение налогового платежа приведет к возникновению недоимки. Например, организация имеет задолженность по земельному налогу 1 000 руб. Она ошибочно уплачивает транспортный налог 5 000 руб. на КБК по земельному налогу. В таком случае перед подачей заявления на уточнение платежа необходимо погасить недоимку 1 000 руб. по земельному налогу, иначе налоговая откажет в уточнении;

- Деньги не поступили в бюджет (как правило, это ошибка в номере банка получателя). Скорее всего банк не проведет такой платеж, т.е. и уточнять будет нечего. Придется отправить новое платежное поручение с правильными реквизитами. Если срок уплаты налога по такому платежу истек, не избежать пеней, а также возможны и штрафы.

Уточнить можно любой налоговый платеж, который попал в бюджет, т.е. перечень реквизитов, которые можно поправить, — это почти все поля платежного поручения (см. п. 7 ст. 45 НК РФ, Приказ ФНС России от 29.12.2016 № ММВ-7-1/731@). Например, это:

- Номер счета Федерального Казначейства (поле 17). До 1 января 2019 года этот реквизит нельзя было уточнить, налог необходимо было платить заново, а неправильный платеж возвращать. Федеральным законом от 29.07.2018 № 232-ФЗ были внесены изменения в НК РФ в пользу налогоплательщика – с 2019 года ошибку в счете Казначейства можно уточнить в общем порядке;

- Основание платежа (поле 106);

- КБК (поле 104);

- ОКТМО (поле 105);

- Налоговый период (поле 107);

- Статус плательщика (поле 101);

- ИНН, КПП и получателя, и плательщика

- и другие реквизиты.

Итоги Платить налоги необходимо практически любой действующей организации. В платежных поручениях на уплату налогов надо заполнить множество реквизитов, и никто не застрахован от ошибок в них. В большинстве таких случаев не стоит впадать в панику, ведь есть достаточно простой и доступный каждому способ – уточнение платежа. Подайте заявление в налоговую, и ошибки как не бывало: налог будет считаться уплаченным в день платежа, а пени будут пересчитаны.

Фирммейкер, сентябрь 2019Ирина БазылеваПри использовании материала ссылка обязательна

Ошибки и неточности в платежной документации приводят к неприятным последствиям. Но если недочет выявлен самим налогоплательщиком, то его можно исправить без штрафных санкций. Разберемся, как составить уточнение платежа в ИФНС в 2019 году и приведем образец.

Допустили ошибку при перечислении налогов и сборов в бюджет? Нужно незамедлительно подготовить специальное уведомление в Налоговую службу. Используйте актуальный образец:

Отказ налоговой инспекции

Нередки ситуации, когда налоговый орган может отказать в уточнении платежа и пересчете пеней. Тогда плательщик может обратиться в суд за защитой своих интересов. Суды очень часто встают на сторону налогоплательщиков и заставляют ФНС уточнить платеж и пересчитать пени по нему.

Часто спорные ситуации возникают тогда, когда указан КБК одного налога, а в графе «Назначение платежа» указан другой налог. Например, налогоплательщик указал КБК НДС, а в назначении платежа написал «НДФЛ». ФАС Западно-Сибирского округа от 13.09.2010 № А75-301/2010 удовлетворил иск налогоплательщика, сославшись на то, что налог был все же уплачен в бюджет РФ.

Аналогичное решение судами принимается и тогда, когда ошибка допускается при указании КБК при уплате пени. Таким образом, судами не ставится в зависимость уплата налога (сбора) от правильного указания КБК. Потому что этот код необходим, в первую очередь, для корректного распределения денежных средств между бюджетами.

***

Чтобы минимизировать негативные последствия со стороны налоговых органов, надо очень внимательно заполнять поле КБК в платежном поручении. Также необходимо регулярно запрашивать в налоговой справки об отсутствии задолженности или сверять расчеты с бюджетом. Данные мероприятия позволят своевременно отследить, правильно ли был уплачен налог и корректно ли он отражен в лицевой карточке налоговой инспекции, не дожидаясь требования об уплате налога (сбора). Если же была обнаружена ошибка в заполнении платежного поручения в ФНС, то необходимо обратиться в налоговый орган с заявлением об уточнении платежа.

Еще больше материалов — в рубрике «Банк, касса, ККТ, платежи».

Как составить заявление на уточнение КБК в налоговую: образец 2020

Составить заявление в ИФНС об уточнении КБК не сложно, если придерживаться определенного порядка (смотрите образец заявления 2020 ниже).

- Нужно написать два экземпляра заявления. Один остается в налоговой инспекции. А в другом, налоговики, после принятия заявление, должны сделать отметку. Экземпляр с отметкой из ИФНС остается вам.

- Унифицированной формы заявления нет, оно составляется в свободном виде, но нужно не забыть вписать туда необходимые данные (смотрите таблицу).

- Заявление можно оформлять, как на бумаге, так и с помощью электронных устройств.

- Если кроме КБК в той же платежке вы допустили еще какие-то ошибки, например, неверно написали ИНН или КПП (исключение составляют наименование банка получателя и расчетный счет), включите их в это же заявление.

Указание в одном заявление одновременно на несколько ошибок в одной платежке допускается.

- Объединять платежки в одном уточняющем письме нельзя. То есть, если вы допустили ошибки в КБК сразу в нескольких платежках, пусть даже за одно число, то на каждый документ пишется свое письмо в ИФНС.

- Подпись руководителя или иного лица, имеющего право составлять подобного рода документы, должна быть сделана ручкой. Исключение составляют только фирмы, оформившие по установленному стандарту электронную подпись.

Давайте теперь посмотрим, что необходимо в обязательном порядке указать в заявление.

| Раздел заявления | Обязательные реквизиты для заполнения |

| Шапочная часть |

|

| Название документа | Заявление об уточнении налогового платежа (ошибка в КБК) |

| Основная часть | 1. Расписываем, в какой платежке, какая была совершена ошибка:

Например: поле 104 неверно указан КБК 182 1 0600 110 (смотрите образец заявления 2019). 2. Отмечаем, что просим в данном заявлении:

Например: правильное КБК 182 1 0600 110 |

| Заключительная часть | 1.Обязательно вписываем слово «Приложение».

Ниже перечисляем копии прилагаемых документов, в нашем случае будет так: копия платежного поручения такого-то (указываем номер и дату платежки с ошибочным КБК) прилагается. 2. Вписываем должность, подпись и расшифровку подписи того лица, который имеет право подписывать заявления в налоговую (например: директор, главбух и т.д.). 3. Если организация не отказалась от печати официально, то ставим е на заявление. |

План действий

Плательщик, узнавший, что после допущения ошибки в поручении налог не был указан на лицевом счете, должен поступить следующим образом:

- обратиться в банк за подтверждением перечисления платежа, предоставленным в письменной форме;

- направить в налоговую письмо об уточнении платежа (если нужно, можно сразу обратиться за проведением сверки выплат).

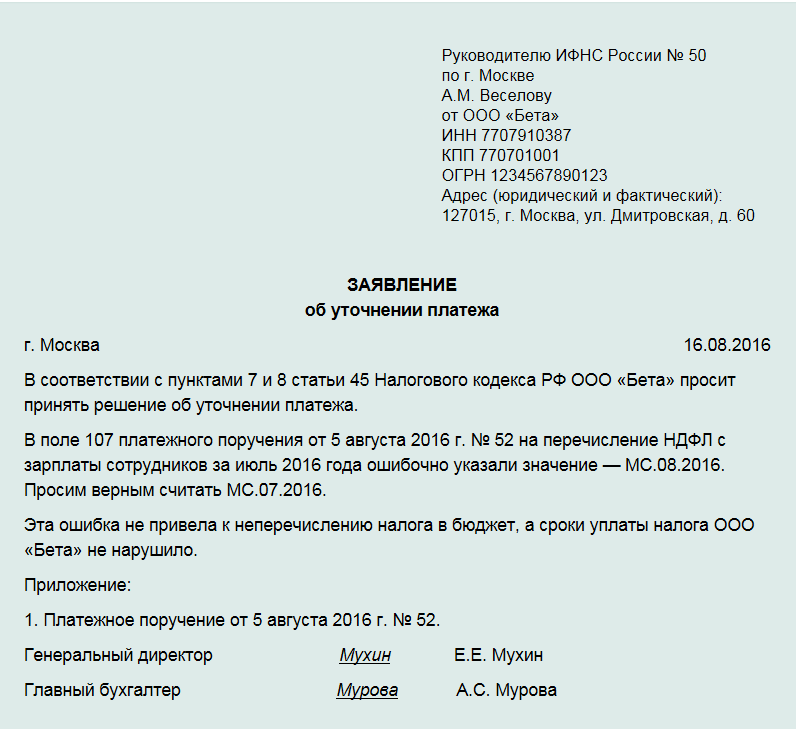

Как правильно составить письмо

У данного документа, предназначенного для уточнения платежа, нет определенной формы, которая обязательно должна использоваться, поэтому написан он может быть произвольно или же в соответствии с шаблоном, утвержденным в учетной политике организации.

Существует строгий перечень данных, которые должны быть в нем указаны:

- наименование предприятия, отправившего платеж;

- юридический адрес компании;

- информация об адресате: наименование фирмы, должность, сведения о начальнике;

- ссылка на платежное поручение, в котором была найдена неточность (номер поручения, день его составления);

- сущность существующей ошибки;

- вариант исправления ошибки.

Если в документе есть неточные сведения, каждое из них должно указываться отдельным пунктом. Каждая сумма пишется в бланке и цифрами, и прописью.

Занимаясь составлением данного документа, необходимо соблюдать деловой стиль письма. Письмо должно быть ясно, четко и корректно сформировано, а общее содержание — оставаться максимально кратким и касаться только дела.

К письму лучше всего приложить документацию, являющуюся подтверждением проведения платежа. К примеру, можно распечатать электронную версию из сервиса «Клиент-Банк», которая должна быть заверена подписью руководителя и печатью организации. В некоторых налоговых инспекциях также могут потребовать, чтобы банк на платежном получении проставил собственную отметку.

Если попался очень требовательный сотрудник налоговой, к письму прикладывается выписка с расчетного счета, отражающая факт списания средств.

Если из-за допущения ошибки платеж не был отражен вовремя в специальной расчетной карточке, в письме указывается просьба о пересчете пени.

Письмо направляется по мере необходимости – после обнаружения неточностей. Определенных сроков для этого нет.

Оформление и образец

Письмо может быть написано на простом чистом белом бумажном листе или же на фирменном бланке компании. Допустимым является как печатная, так и написанная от руки версия документа. Единственное условие, которое должно быть непременно соблюдено: директор организации обязательно ставит свою подпись в данном документе, также сделать это может обладающее полномочиями на визирование документации данного типа лицо.

В послании не обязательно должен быть проставлен штамп, так как юридические лица больше не обязаны делать это (только если имеет место ситуация, при которое это требование отображено в нормативных документах данной организации).

Послание необходимо составить минимум в четырех экземплярах:

- один экземпляр составитель письма оставляет у себя;

- второй экземпляр получает контрагент;

- третий экземпляр передается в банковское учреждение, услугами которого пользуется плательщик;

- четвертый экземпляр получают сотрудники банковской организации, услугами которой пользуется получатель платежа.

Все копии должны быть абсолютно одинаковыми, кроме того, их нужно заверить соответствующим образом.

В____________(название налогового органа)

От___________

Номер телефона_____________

Письмо об уточнении платежного поручения на перечисление средств

В платежном поручении от 15.08.2018 №10 в назначении платежа нами была выявлена небольшая ошибка. Прошу вас считать верным следующее платежное назначение: выплата по счету №67 от 05.08.2018 за продукцию на сумму в размере 20 000 (двадцать тысяч) рублей, в том числе НДС 16% — 3200 (три тысячи двести) рублей.

Приложение: платежное поручение от _____ номер ______ на сумму _______ рублей, выписка из банка по расчетному счету номер _________________________ от ________.

Отправка письма об уточнении платежа

Документ может быть отправлен несколькими способами:

- личная передача письма из рук в руки;

- доставка курьерской службой;

- отправление Почтой России в виде заказного письма с уведомлением о вручении;

- через интернет.

Отправляя письмо через интернет, нужно, чтобы у организации-отправителя была официально зарегистрированная электронная цифровая подпись, но это тоже не гарантирует на 100%, что получатель прочтет послание.

Что такое налоговый платеж организации

Налоговый платеж организации (НПО) — это перечисление денежных средств предприятия (налогоплательщика или налогового агента) в бюджет для погашения задолженности по налоговым обязательствам.![]()

Виды налоговых платежей организации (ст. 8 НК РФ):

Налог — обязательный безвозмездный платёж в целях финансового обеспечения деятельности государственных структур. Пример: налог на прибыль, НДС, транспортный налог.

Сбор — обязательный взнос как условие совершения госорганом юридически значимых действий (прав, выдачу разрешений или лицензий). Пример: таможенный сбор, сбор за выдачу лицензии, платежи за пользование природными ресурсами.

Пошлина — денежный сбор госоргана при выполнении определённых функций. Пример: регистрационные, гербовые сборы, судебные пошлины.

При каких ошибках писать заявление

Исправление каких ошибок допускается:

- в коде бюджетной классификации;

- в ИНН и КПП плательщика и получателя;

- в статусе налогоплательщика;

- в налоговом периоде;

- в реквизитах плательщика;

- в назначении;

- в реквизитах документа-основания платежа и т.д.

Кто и по какой форме вправе написать

Составлением письма в ФНС РФ занимаются работники бухгалтерии, оформлявшей платежное поручение, по поручению руководителя и под контролем главного бухгалтера.

Алгоритм действий, как уточнить КБК в платежном поручении для налоговой:

- составить письменное обращение в ИФНС РФ, проверить все указанные реквизиты;

- отправить заявление;

- произвести сверку с инспекцией.

Унифицированный бланк для обращения не разработан, оно составляется в свободной форме.

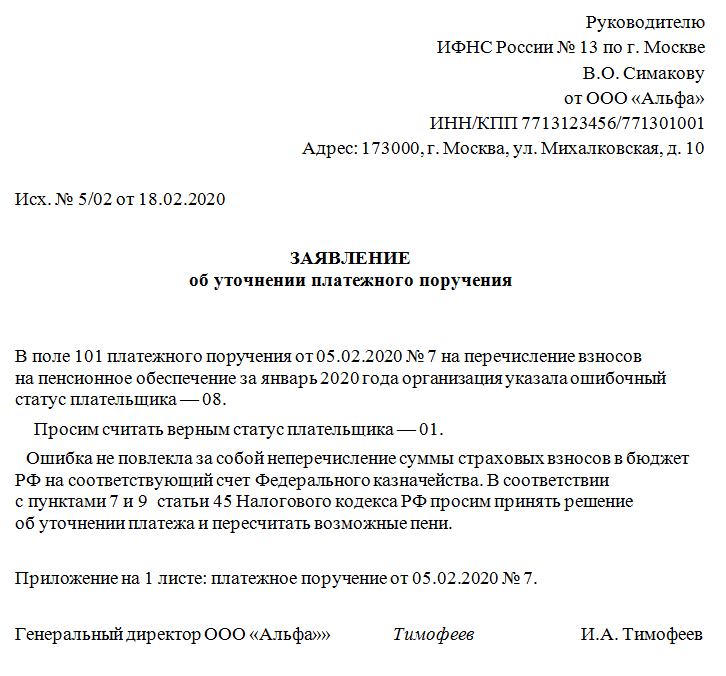

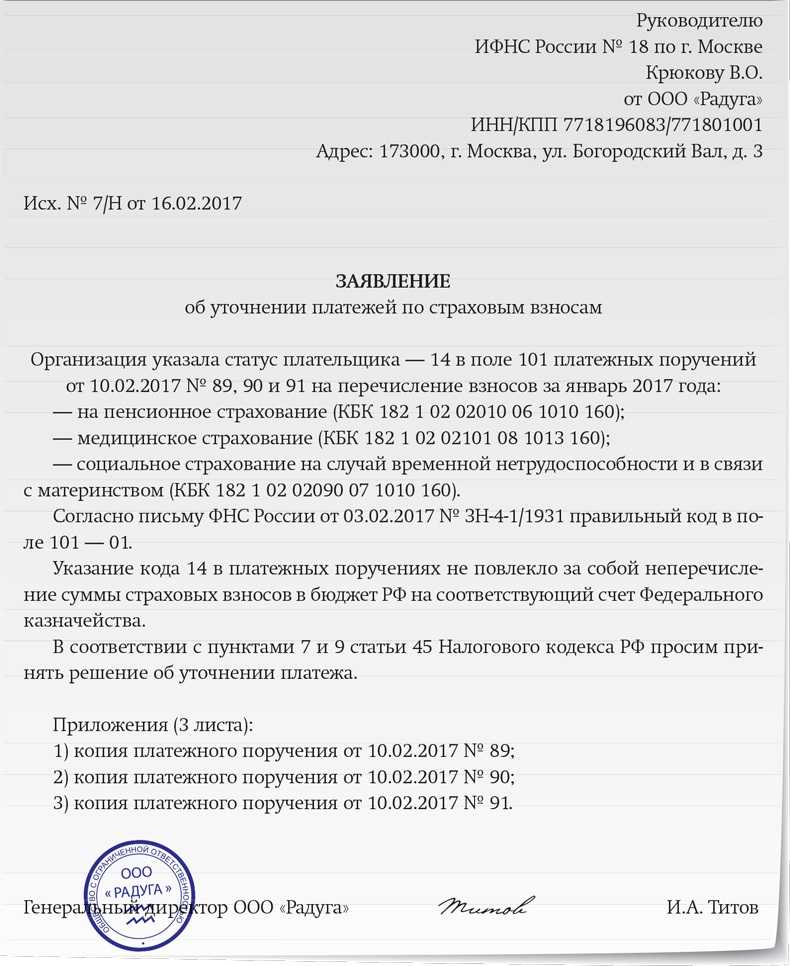

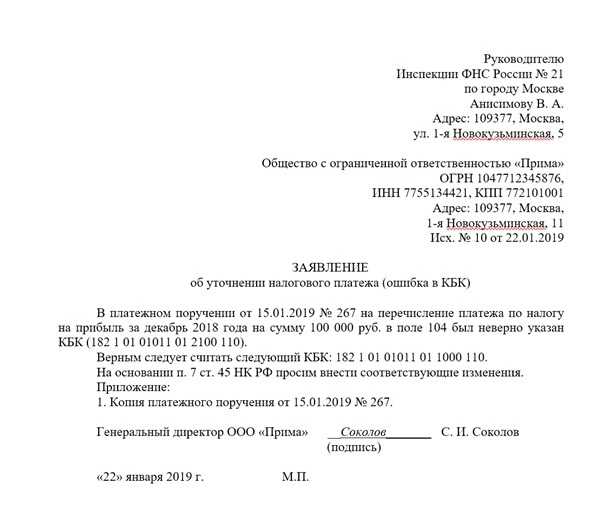

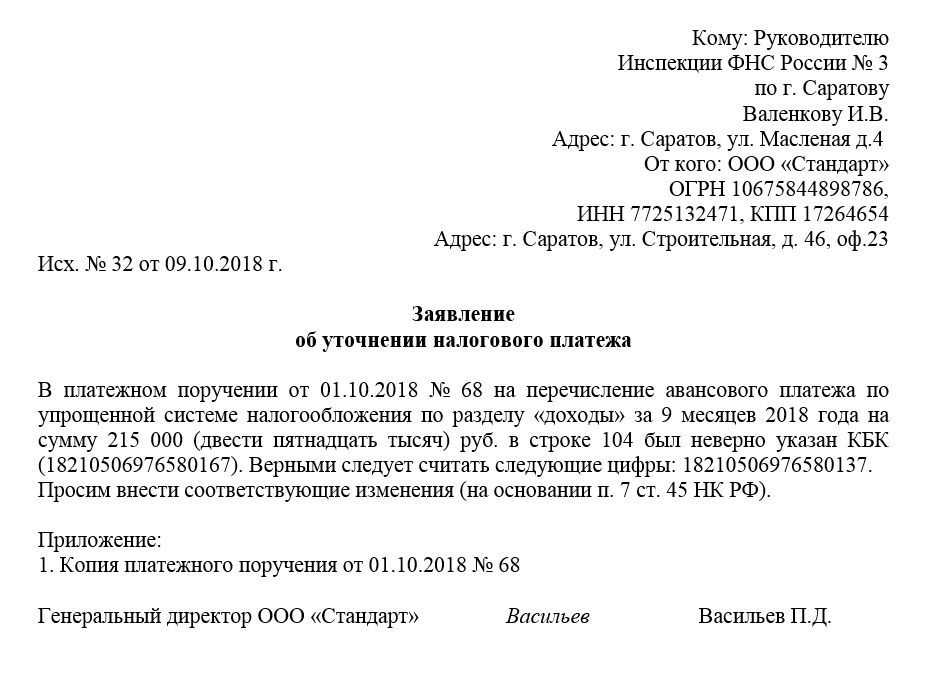

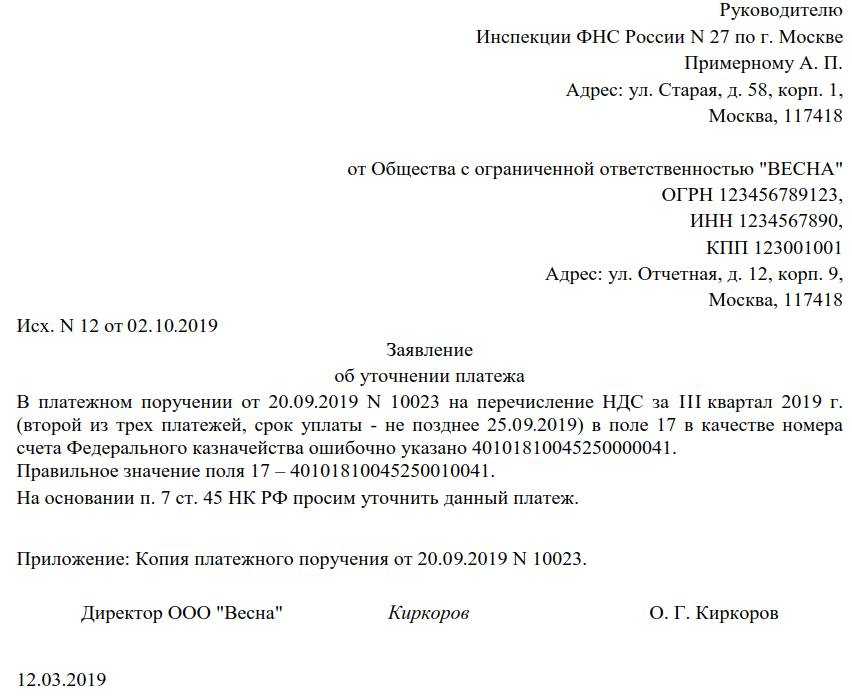

Правила написания и образцы

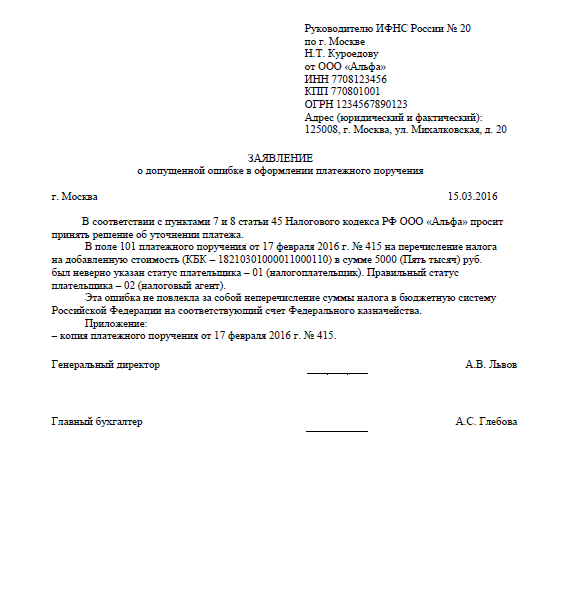

Образец заявления об уточнении реквизитов платежного поручения в налоговую.

Реквизиты и основные части письма:

- адресная часть в правом верхнем углу листа с указанием наименования, адреса, ИНН и ОГРН отправителя, налогоплательщика и адресата, конкретной ИФНС РФ;

- название документа посередине документа;

- в описательной части указать, какая ошибка допущена, какие реквизиты являются правильными, изложить просьбу об отнесении перечисленных средств на правильные реквизиты;

- подпись, дата, печать (при наличии).

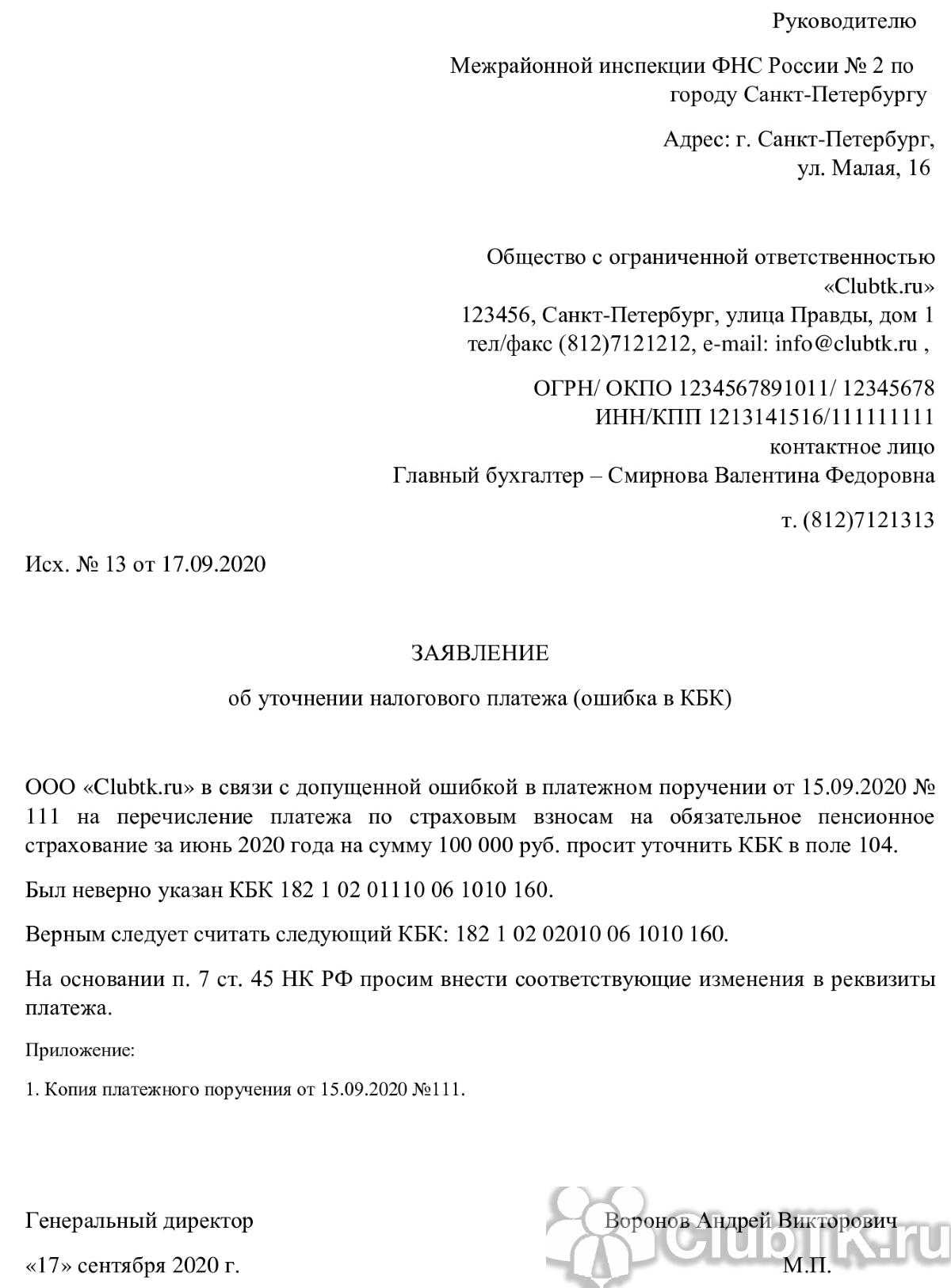

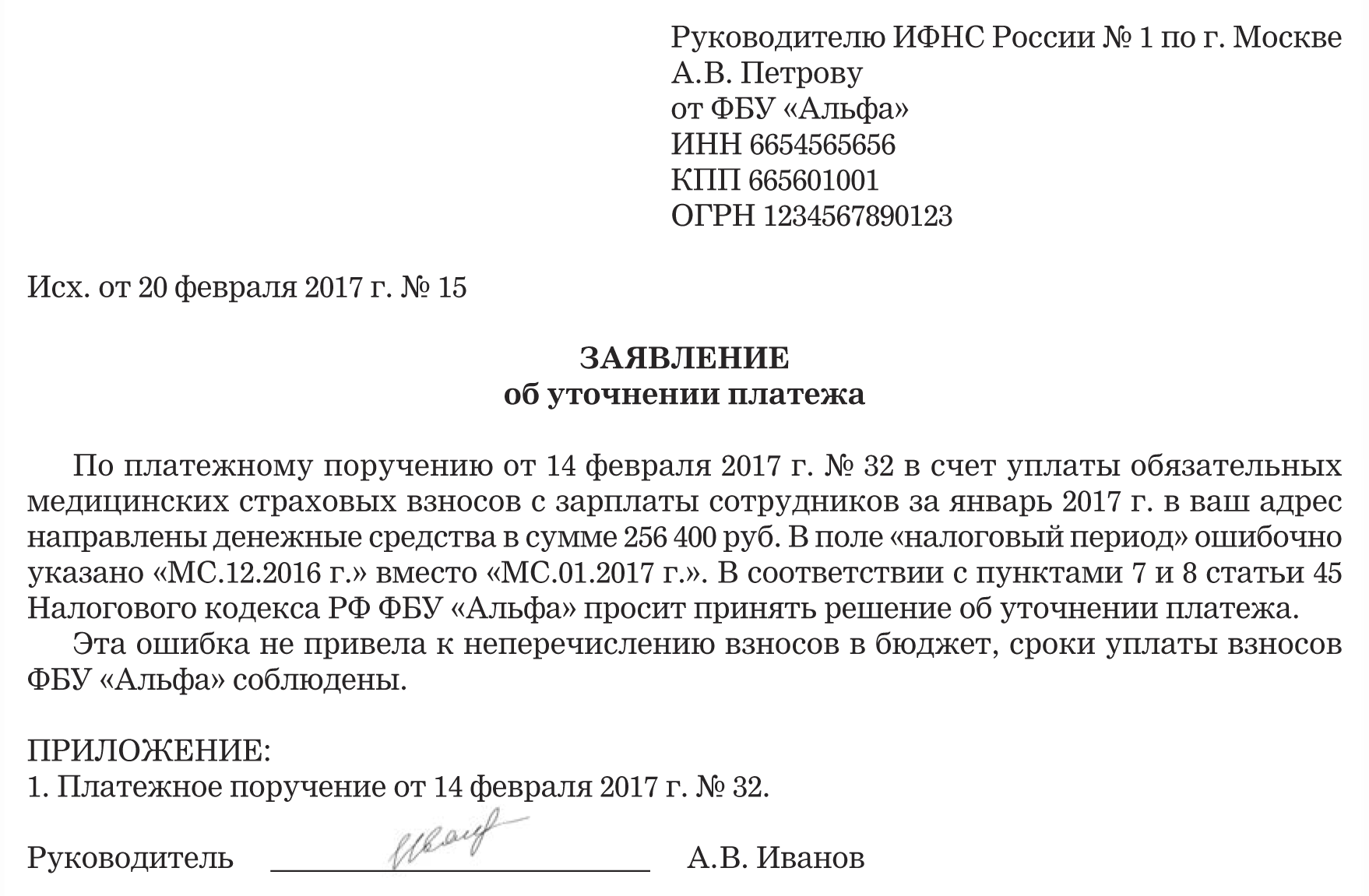

Образец

Образец письма в налоговую об уточнении платежа по КБК выглядит следующим образом:

|

Руководителю Межрайонной инспекции ФНС России №2 по городу Санкт-Петербургу Адрес: г. Санкт-Петербург, ул. Малая, 16 Общество с ограниченной ответственностью «Clubtk.ru» 123456, Санкт-Петербург, улица Правды, дом 1 ОГРН 1234567891011 ИНН 1213141516 т. (812)7121212 Исх. №13 от 17.09.2020 ЗАЯВЛЕНИЕ об уточнении налогового платежа (ошибка в КБК) ООО «Clubtk.ru» в связи с допущенной ошибкой в платежном поручении от 15.09.2020 №111 на перечисление страховых взносов на обязательное пенсионное страхование за июнь 2020 года на сумму 100 000 руб. просит уточнить КБК в поле 104. Был неверно указан КБК: 182 1 02 01110 06 1010 160. Верным следует считать КБК: 182 1 02 02010 06 1010 160. На основании п. 7 ст. 45 НК РФ просим внести соответствующие изменения в реквизиты платежа. Приложение: 1. Копия платежного поручения от 15.09.2020 №111. Генеральный директор Воронов Андрей Викторович 17 сентября 2020 г. М.П. |

- по почте заказным письмом с уведомлением;

- нарочным или через представителя, обязательно с доверенностью на представление корреспонденции;

- с помощью электронных средств связи (при наличии электронной квалифицированной подписи).

Требование об уплате налога (сбора, пени, штрафа).

Официальная часть.

Требование об уплате налога — специальная форма документа, на основании которого налоговый орган уведомляет вас о недоимке — неуплаченной сумме налога,

пени или штрафа, а также о необходимости уплатить указанную задолженность в установленный срок (ст. 69 НК РФ).

На сегодняшний день форма требования утверждена Приказом ФНС России от 13.02.2017 №ММВ-7-8/179@. Выглядит документ вот так:

В «шапке» документа указываются реквизиты налогового органа, который направил требование, и реквизиты налогоплательщика, в адрес которого оно направлено. Проверяем, точно ли оно адресовано нам.

В табличной части требовании указываются:

- наименование налога (сбора, взноса), а также налоговый период, за который этот налог (сбор, взнос) должны были быть уплачены;

- сумму налога (сбора, взноса), подлежащую уплате по требованию;

- сумму начисленной пени по налогу (сбору, взносу), если она была начислена;

- сумму штрафа по налогу (сбору, взносу), если он был начислен;

- сумму процентов по налогу (сбору, взносу), если они подлежат уплате;

- код бюджетной классификации, на который необходимо произвести оплату;

- ОКТМО (до 2014 года ОКАТО) для перечисления по требованию;

- КПП обособленного подразделения, если налог (сбор, взнос), пени, штрафы, проценты уплачиваются обособленным подразделением;

- код налогового органа, в который необходимо произвести уплату (код инспекции).

Также в требовании указывается «Справочно» общая сумма вашей задолженности по всем налогам (сборам, взносам, пениям или штрафам) на дату

формирования требования. Сумма, указанная в этой части, обычно не совпадает с итоговой суммой в требовании. Чаще всего, «Справочно» вы должны

в бюджет больше, просто на оставшуюся сумму еще не сформированы и не направлены требования.

Далее указывается основание для направления требования на уплату – обычно это либо ваша отчетность (указывается регистрационный номер и дата представления

декларации или расчета) либо решение о привлечении/отказе в привлечении к ответственности по результатам налоговой проверки (указывается номер и дата соответствующего решения).

В требовании обязательно должен быть указан срок на добровольное исполнение обязанности по уплате налогов (сборов, взносов) по требованию. В соответствии со статьей 69

НК РФ «Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты

налога не указан в этом требовании». Обычно в этому пункте указывается конкретная дата. Если по каким-то причинам до этой даты вы не перечислите в бюджет всю задолженность

по требованию, налоговой орган приступит к взысканию этих сумм и принятию обеспечительных мер, о чем в требовании вас заранее предупреждают со ссылками на статьи 45, 46, 47, 76 и 77 НК РФ.

Требование об уплате может содержать:

- конкретные суммы недоимки по налогам, сборам, а также причитающиеся пени и штрафы;

- только суммы начисленной пени, при этом в графе «Недоимка» справочно будут указаны суммы налога (сбора, взноса), на который эти пени были начислены, со знаком «*».

Иногда налогоплательщику «приезжает» требование, в котором суммы недоимки, пени или штрафа равны «0». Это происходит, когда после направления требования, но до истечения

срока на его уплату изменилась обязанность – например, были отражены ваши платежи или была подана корректирующая декларация с суммой налога к уменьшению.

В соответствии со статьей 71 НК РФ в такой ситуации налоговый орган обязан направить уточненное требование с новыми цифрами. В абзаце 5 оборотной стороны требования будет указан

номер и дата первоначального требования, которое отозвано.

Налогоплательщикам, которые представляют отчетность в налоговые органы в электронном виде, такие требования направляются в электронном виде. При этом подтверждать получение

документа и отправлять квитанцию в налоговой орган необходимости нет – в отличие от иных требований (о предоставлении документов/пояснений) или уведомления о вызове,

за неполучение требования об уплате банковские счета не блокируют.

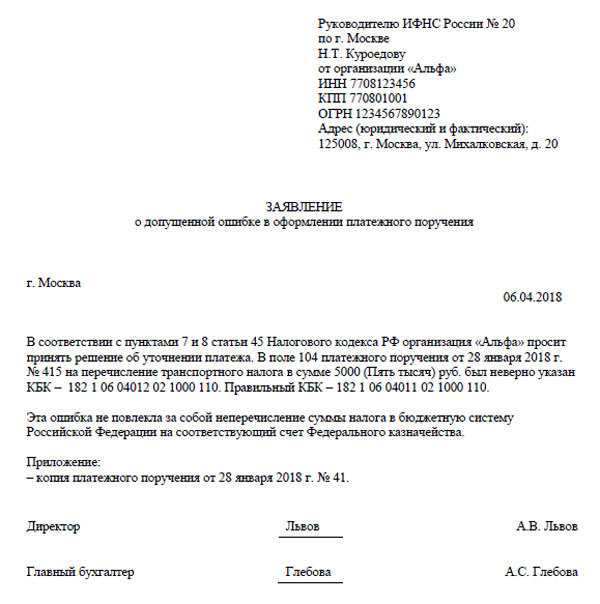

Вероятные ошибки при платежах в адрес контрагента

Значение перечня наиболее распространенных ошибок облегчает проверку и выявление недочетов в конкретных платежных поручениях. Очень часто допускаются эти ошибки:

- Неверно указанный ИНН. Если во всем остальном поручение оформлено правильно, то контролирующие органы не имеют права требовать уточнения реквизитов.

- Неверно указано основание платежа. Это также несущественная ошибка. Средства придут получателю. В этом случае имеет смысл связаться с получателем. Его ответ с уточнением основания платежа прилагается к поручению. Сделать это нужно обязательно, так как в обратном случае возможна путаница. Она может привести к затруднениям в работе бухгалтеров и представителей налоговой.

- Выделение НДС, если поручение касается контрагентов, находящихся на специальном налоговом режиме. К примеру, контрагент может использовать УСН. В этом случае ему не нужно уплачивать НДС. Соответственно, в платежном поручении не нужно выделять НДС. Если это все-таки сделано, нужно отправить уточняющее письмо в адрес своего банка. Последний направляет уведомление банку, обслуживающему контрагента. Исправить ошибку обязательно нужно. В обратном случае контрагенту придется уплачивать налог по увеличенной ставке.

- Неправильное обозначение целей платежа. К примеру, средства фактически были переведены в качестве аванса за услугу. Однако в поручении в качестве цели прописан заем. В этом случае также нужно уведомить об ошибке банк. Если этого не сделать, то компания не получит вычет по авансу.

- Неверные сведения о контрагенте. Реквизиты контрагента могут быть изменены. Однако не всегда фирма рассылает уведомления об этом. То есть платеж отправляется по старым реквизитам. В этом случае перечисленные средства будут находиться в банковском учреждении до уточнения информации. На шестой день средства возвращаются их отправителю. У компании при совершении такой ошибки есть два направления действий: подача уточненной информации в банк или получение средств обратно на шестой день с последующим переоформлением поручения.

Даже если ошибка кажется несущественной, все равно ее в большинстве случаев нужно исправлять.

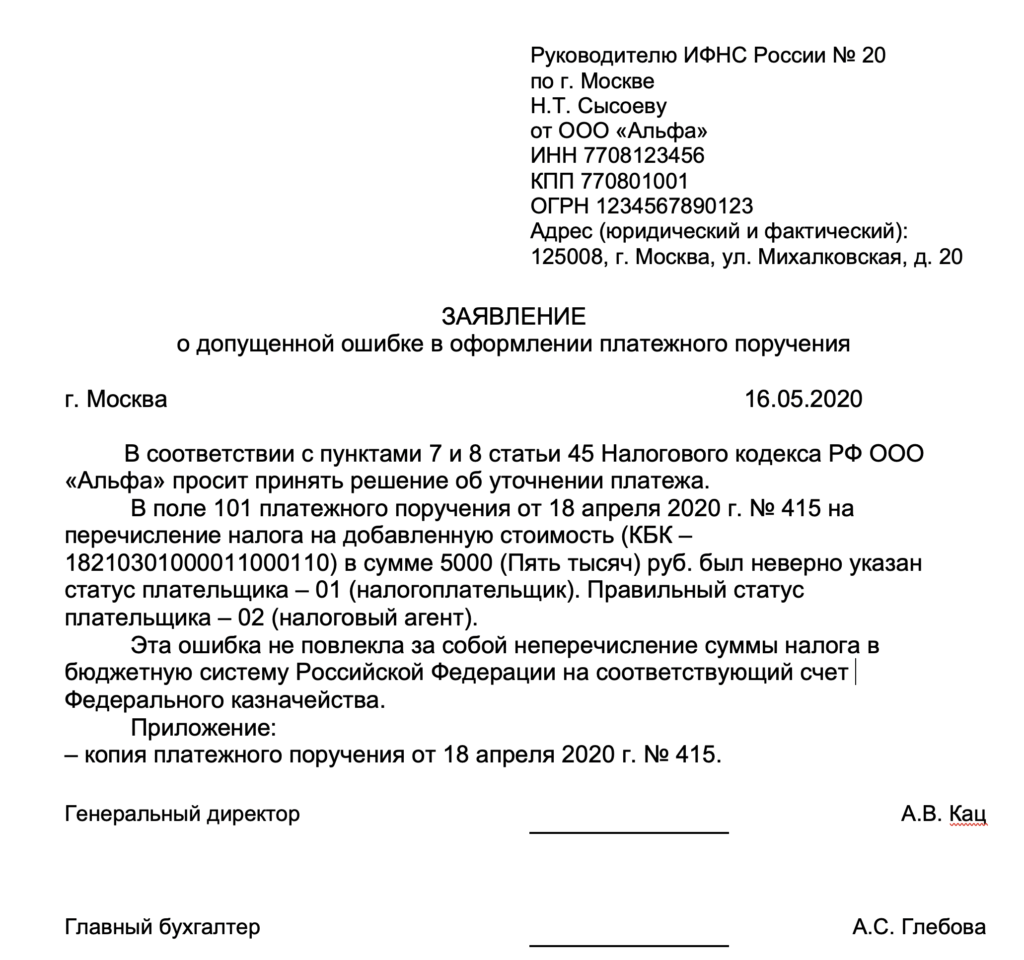

Ошибки, которые можно исправить

Рассмотрим исправимые ошибки и порядок их ликвидации:

- Неправильно указано назначение средств. Нужно выполнить сверку с ИФНС по налогу, а затем заполнить акт сверки. Он подписывается бухгалтером, а также представителем ИФНС.

- Завышенный размер платежа. Можно действовать несколькими путями. Первый: направление средств повторно. Переплаченные деньги пойдут на оплату следующих платежей. Второй: оформление возврата платежа на расчетный счет компании.

Перечисленные ошибки считаются несущественными. Их относительно легко исправить.

Ошибки, которые нельзя исправить

Рассмотрим существенные ошибки, которые не подлежат исправлению:

- Указание неправильного КБК. К примеру, неверно указаны цифры кода или же взят старый КБК. В этом случае платеж признается неклассифицированным. Налог будет считаться невыплаченным. То есть плательщику придется уплачивать пени и штрафы за просрочку. Для исправления ситуации нужно направить заявление в ИФНС. В нем указывается просьба о зачете переведенных средств. К заявлению прилагаются копия неправильного поручения и выписка из банка.

- Занижение платежа. Налог также не считается уплаченным. Для исправления положения нужно внести в бюджет недостающую сумму.

- Указание КБК, который относится к другому налогу. В этом случае можно действовать несколькими путями. Это, во-первых, возврат средств на расчетный счет плательщика. Во-вторых, это повторная уплата платежа. Что будет со старым платежом? Он зачисляется по другому налогу, к которому относится КБК. По этому налогу образуется переплата, которая зачтется при следующем платеже.

- Неправильный счет получателя. Это самая сложная ошибка. Деньги придется отправлять повторно. За просрочку платежей начисляется пеня.

- Неправильное название банковского учреждения. Также является необратимой ошибкой.

- Указание несуществующего КБК. Оформляется возврат средств. Платеж направляется повторно.

Между существенной и несущественной ошибками есть большая разница. При исправимых ошибках плательщику достаточно отправить уточнение. В этом случае платеж будет считаться уплаченным. Ошибки, не подлежащие исправлению, предполагают, что налоги или платежи контрагентам не считаются выплаченными. То есть на плательщика будут накладываться штрафы, пени.

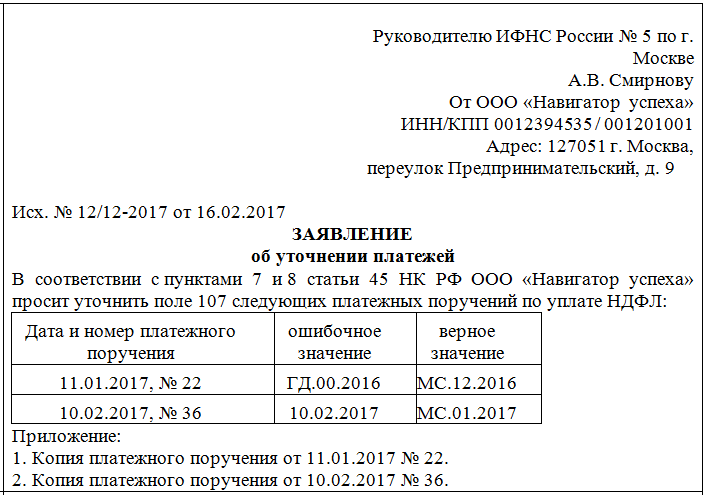

Кто составляет письмо об уточнении назначения платежа

Обычно изменение параметра «Назначение платежа» происходит при взаимном согласии и без особых последствий. Но в некоторых случаях возможны осложнения. Например, если налоговая инспекция при проверке обнаружит такое исправление и посчитает его способом ухода от налогов, санкции со стороны контролирующего органа можно считать неминуемыми.

Бывает, что трения о назначении платежа возникают и между контрагентами, особенно в части выплат по долгам и процентам. В большинстве случаев, для того, чтобы оспорить исправление, опротестовывающей его стороне придется обратиться в судебную инстанцию, при этом гарантий выигрыша дела никто не даст, поскольку такие истории всегда имеют множество нюансов.

Важное условие, необходимое для того, чтобы избежать возможных проблем, заключается о том, что сведения об изменениях в назначении платежа нужно в обязательном порядке передавать и в банки, через которые прошел платеж. Для этого достаточно всего лишь написать аналогичные письма в простой уведомительной форме

Данное письмо составляется со стороны компании, переведшей средства.

Обычно сам текст пишет специалист отдела бухгалтерии или иной сотрудник, уполномоченный на создание подобного рода корреспонденции и имеющий доступ к формируемым платежкам.

Новый порядок работы налоговиков с невыясненными платежами

Если платежное поручение на уплату налогов заполнить с ошибками, ФНС может отнести поступившую сумму к невыясненным платежам. То же самое может случиться и при уплате страховых взносов.

Если ФНС не может идентифицировать платеж, возможны два варианта развития событий:

- ФНС сообщит компании о зависшем платеже.

- ФНС не станет уведомлять о зависшем платеже. Чаще всего налогоплательщики узнают об ошибках в платежном поручении, когда получают требование об уплате недоимки по налогу и пеней.

Самой распространенной ошибкой, ведущей к уточнению платежа, можно считать неверный КБК. Иногда контролирующие органы уточняют платежи самостоятельно и уже по факту уведомляют налогоплательщика.

С 01.12.2017 в силу вступил Приказ ФНС РФ от 25.07.2017 № ММВ-7-22/579@, который подробно описывает порядок уточнения платежей. Согласно этому приказу, ФНС информирует плательщика о необходимости уточнения реквизитов расчетного документа. Для уведомления разработана специальная форма. Налоговый орган укажет причину, по которой платеж не прошел. В приказе приведен перечень возможных ошибок. Всего их 16.

Коды ошибок о неуплате налога и их расшифровка:

- 01 — КБК не указан или указан с ошибкой

- 03 — ОКТМО не указан или указан с ошибкой

- 05 — ИНН налогоплательщика отсутствует или указан с ошибкой

- 06 — указанный ИНН принадлежит другой компании

- 07 — КПП налогоплательщика отсутствует или указан с ошибкой

- 08 — ИНН получателя отсутствует или указан с ошибкой

- 09 — КПП получателя отсутствует или указан с ошибкой

- 10 — налогоплательщик не состоит на учете в ИФНС

- 11 — перечислен налог за третьих лиц

- 12 — в поле 106 платежного поручения основание платежа отсутствует или указано неверно

- 13 — присутствуют ошибки в наименовании получателя и в номере расчетного счета

- 14 — в ФНС не открыта карточка расчета с бюджетом

- 15 — в поле 101 платежного поручения указан неверный статус плательщика или поле пустое

- 16 — в поле 107 платежного поручения налоговый период не указан или указан с ошибкой

Зная коды ошибок, налогоплательщик сможет оперативно найти допущенную ошибку и написать . Письмо составляется в произвольной форме.

Информация о назначении платежа по своей сути является справочной. Не обязательно писать письмо об уточнении платежа, если в поле «назначение платежа» допущена ошибка. ФНС идентифицирует платеж по указанному КБК и другим параметрам.