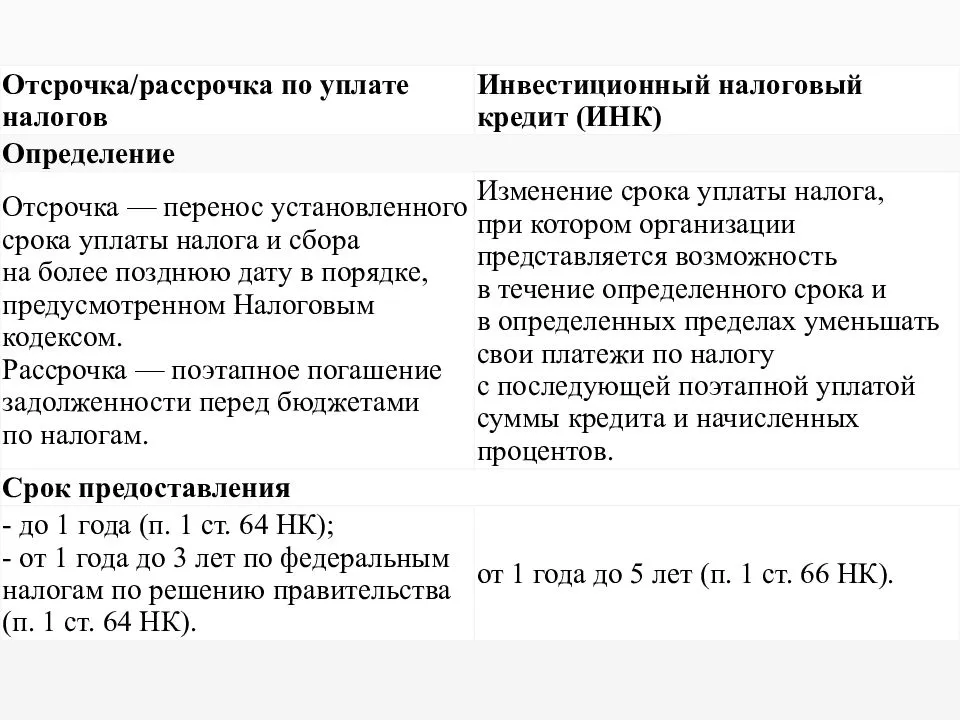

- Меняем срок уплаты налогов: поэтапная инструкция

- Этап № 1

- Этап № 2

- Этап № 4

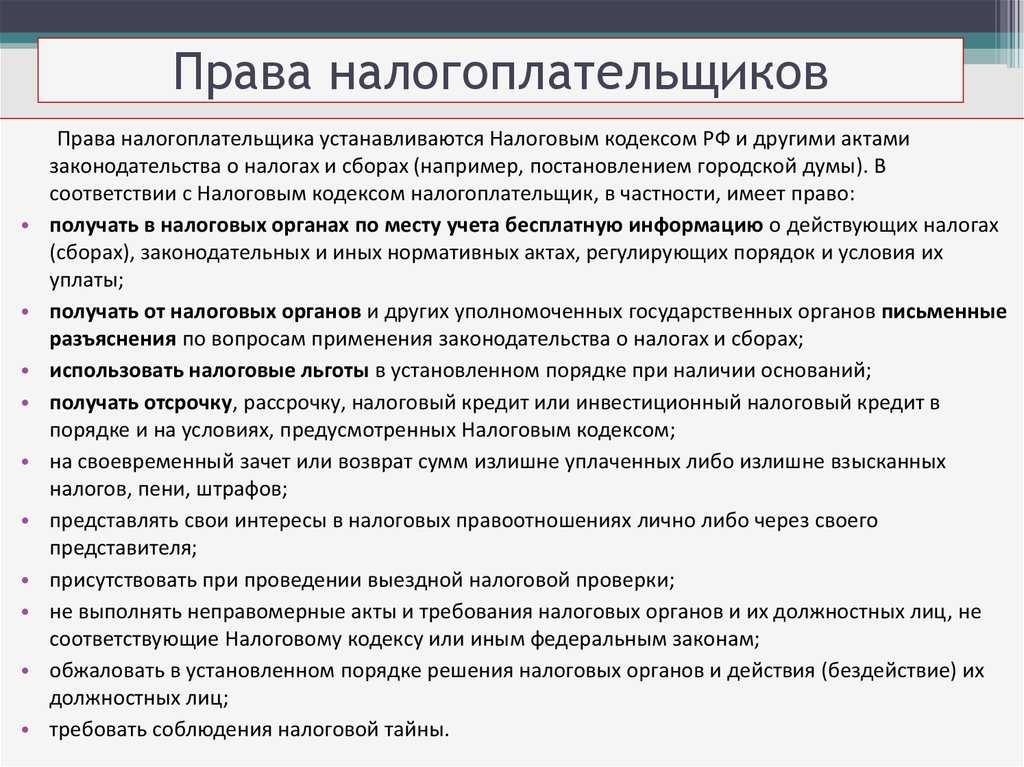

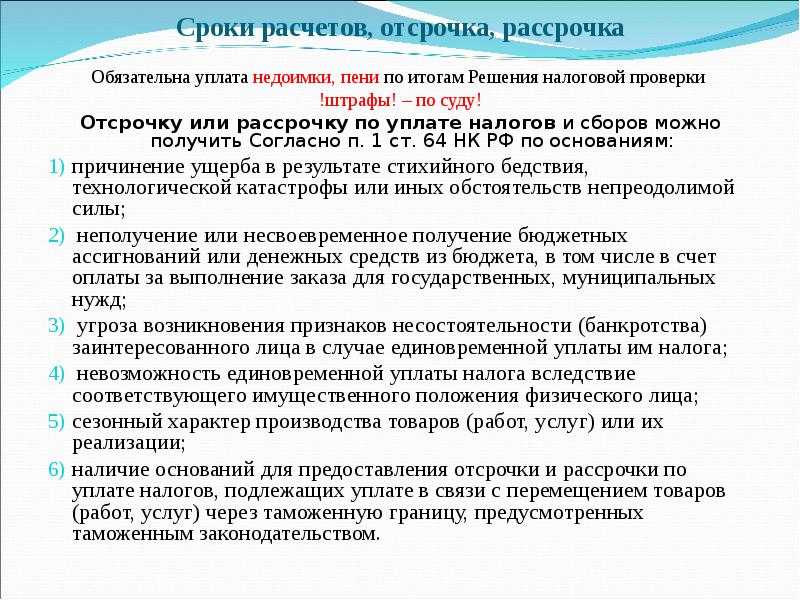

- Основание для предоставления отсрочки по уплате налогов

- Какие меры принимаются для поддержки бизнеса в связи с эпидемией

- Какие отрасли попали в перечень наиболее пострадавших от коронавируса

- Взаимные обязательства налогоплательщика и налогового органа по предоставлению и выплате отсрочек

- Кто сможет претендовать на отсрочку налогов в связи с коронавирусом

- Предусмотрена ли из-за коронавируса отсрочка страховых взносов?

- Будет ли отмена или снижение налогов в связи с коронавирусом?

- II. Решения регионов

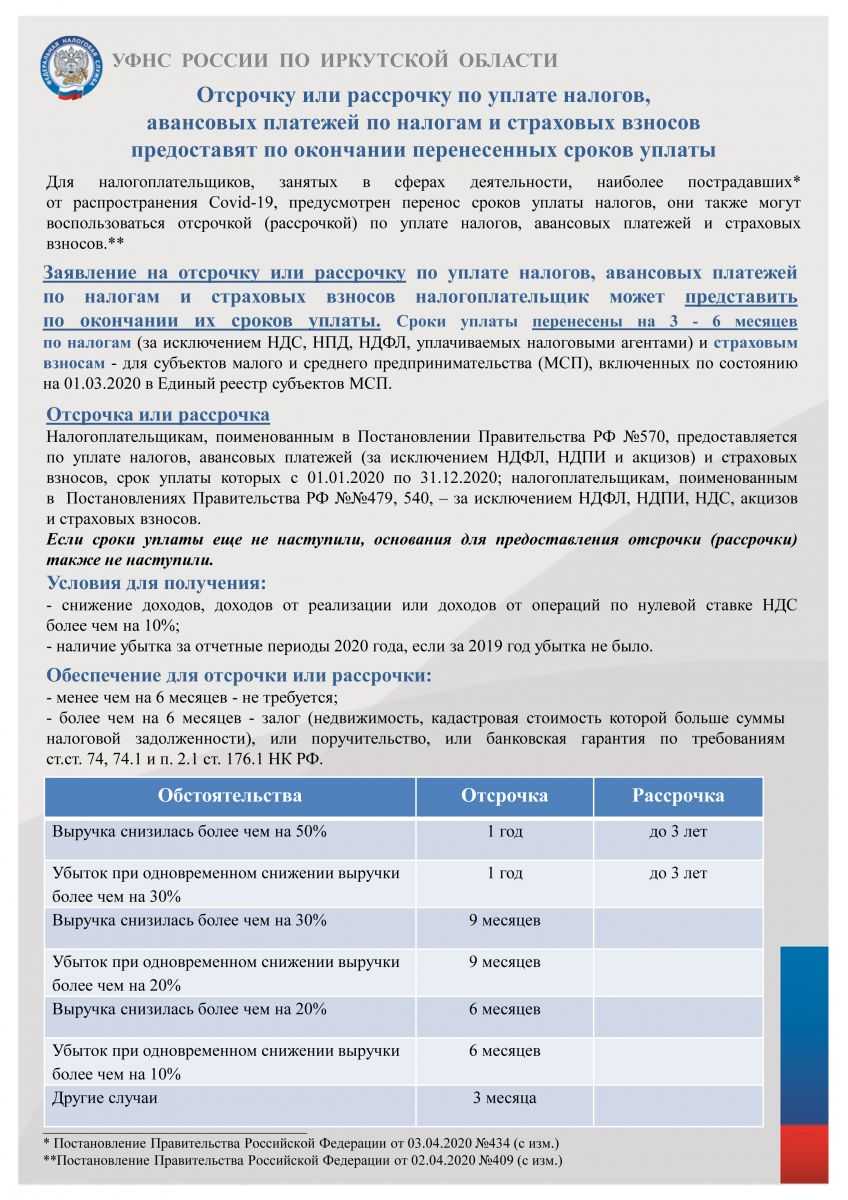

- Порядок предоставления рассрочки по уплате налогов

- Сколько придется заплатить процентов

- Как получить отсрочку по налогам в связи с коронавирусом

- Сроки налоговых отсрочек и рассрочек в связи с коронавирусом

- Подача заявки на отсрочку уплаты налога

- Необходимые документы

- Кто имеет право на отсрочку уплаты налога по упрощёнке

Меняем срок уплаты налогов: поэтапная инструкция

Этап № 1

Для начала удостоверьтесь, не имеете ли вы обязательств, которые помешают внести коррективы в сроки уплаты налога.

- На вас не заведено судебное производство по административным правонарушениям законодательства РФ.

- Вы не привлекались к ответственности за нарушения налоговой дисциплины.

- Не находитесь под подозрением налоговых инспекторов как лицо, которое может воспользоваться рассрочкой или отсрочкой, чтобы скрыть денежные средства или имущество, которые подвергаются налогообложению.

Если вы дали положительный ответ по всем пунктам, то смело переходите к следующему шагу.

Этап № 2

Нужно определить, можете ли вы претендовать на отсрочку или рассрочку.

У вас есть такое право в случае:

- Нанесения урона принадлежащему вам имуществу вследствие катастрофы, стихийного бедствия и других факторов непреодолимой силы.

- Угрозы появления признаков банкротства при уплате налога единым платежом.

- Имущественного состояния, которое исключает вариант единовременного внесения суммы налоговых сборов.

Этап № 3

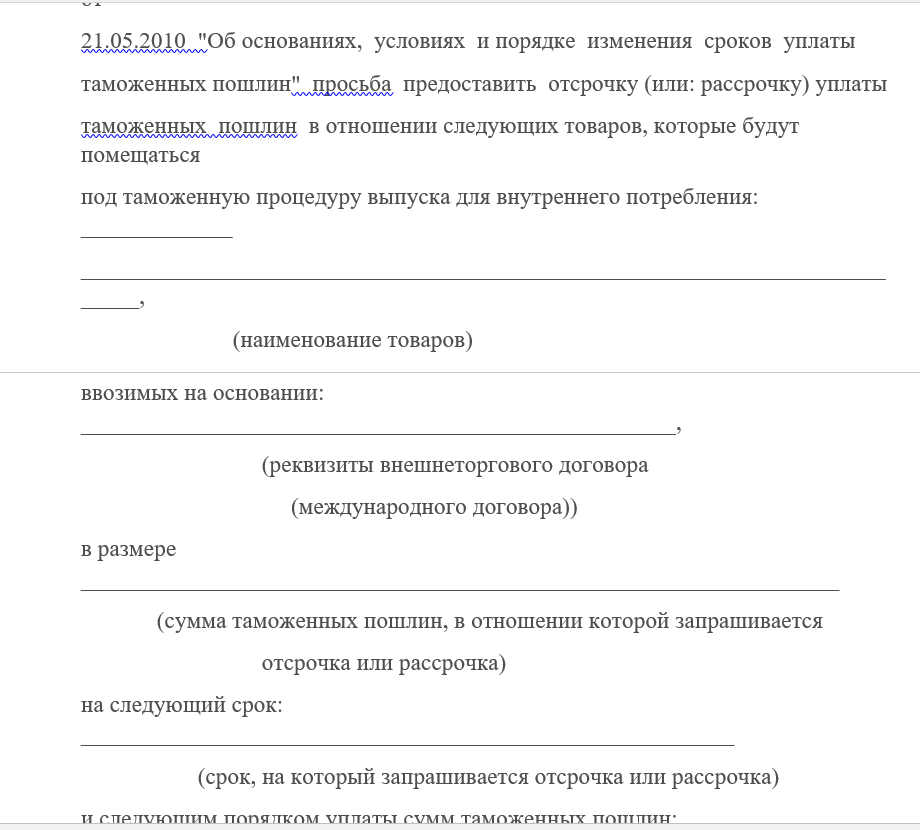

Соберите необходимые документы, чтобы сдать в налоговую службу. Каждый случай индивидуален, поэтому и пакет бумаг формируется исходя из конкретной ситуации. Но обязательным является представление следующих документов:

- Письменное заявление о том, что вам необходима отсрочка и рассрочка по уплате налогов. В нем приписываются ФИО, ИНН, адрес фактического проживания. Обязательно указывается тип федеральных налогов, общая сумма выплат, необходимый период отсрочки, причины для ее предоставления.

- Банковские справки о приходно-расходных операциях за каждый из шести месяцев, предшествующих подаче заявления, и об остатках денежных средств на всех банковских счетах.

Каждый случай индивидуален, поэтому и пакет бумаг формируется исходя из конкретной ситуации.

Помимо вышеуказанного списка бумаг, понадобятся дополнительные документы. Какие именно – зависит от причин и оснований, дающих право претендовать на рассрочку или отсрочку по уплате налогов:

- Экспертное заключение по факту нанесенного ущерба вследствие воздействия непреодолимой силы. Кроме этого, необходимо подать акт оценки понесенных потерь. Его составляют госслужащие-исполнители или органы гражданской обороны, защиты граждан и населенных пунктов от ЧС.

Существует ряд обстоятельств, при которых представители налоговой инспекции требуют от налогоплательщика банковскую гарантию, наличие поручителя или оформление имущественного залога. Эти требования регулируются статьями и Налогового кодекса РФ и предъявляются с целью гарантий возврата суммы долга.

Предоставление вышеуказанных дополнительных гарантий возврата долга по уплате налога не обязательно. Необходимы данные меры в отношении вас или же нет, уполномочены решить налоговые инспекторы.

Этап № 4

Подайте пакет бумаг в налоговую инспекцию. Эта инстанция компетентна решать вопросы предоставления рассрочки/отсрочки по уплате налоговых сборов. Вы можете подать документы самостоятельно или прибегнуть к помощи доверенного лица, но делать это нужно заблаговременно. Учтите тот факт, что срок рассмотрения заявления – один месяц.

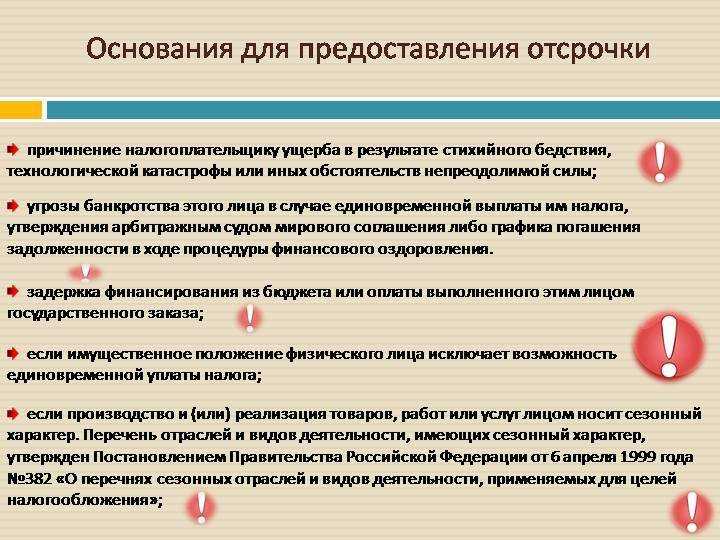

Основание для предоставления отсрочки по уплате налогов

Перечень основных условий, в связи с которыми может быть оформлена отсрочка, установлен налоговым законодательством.

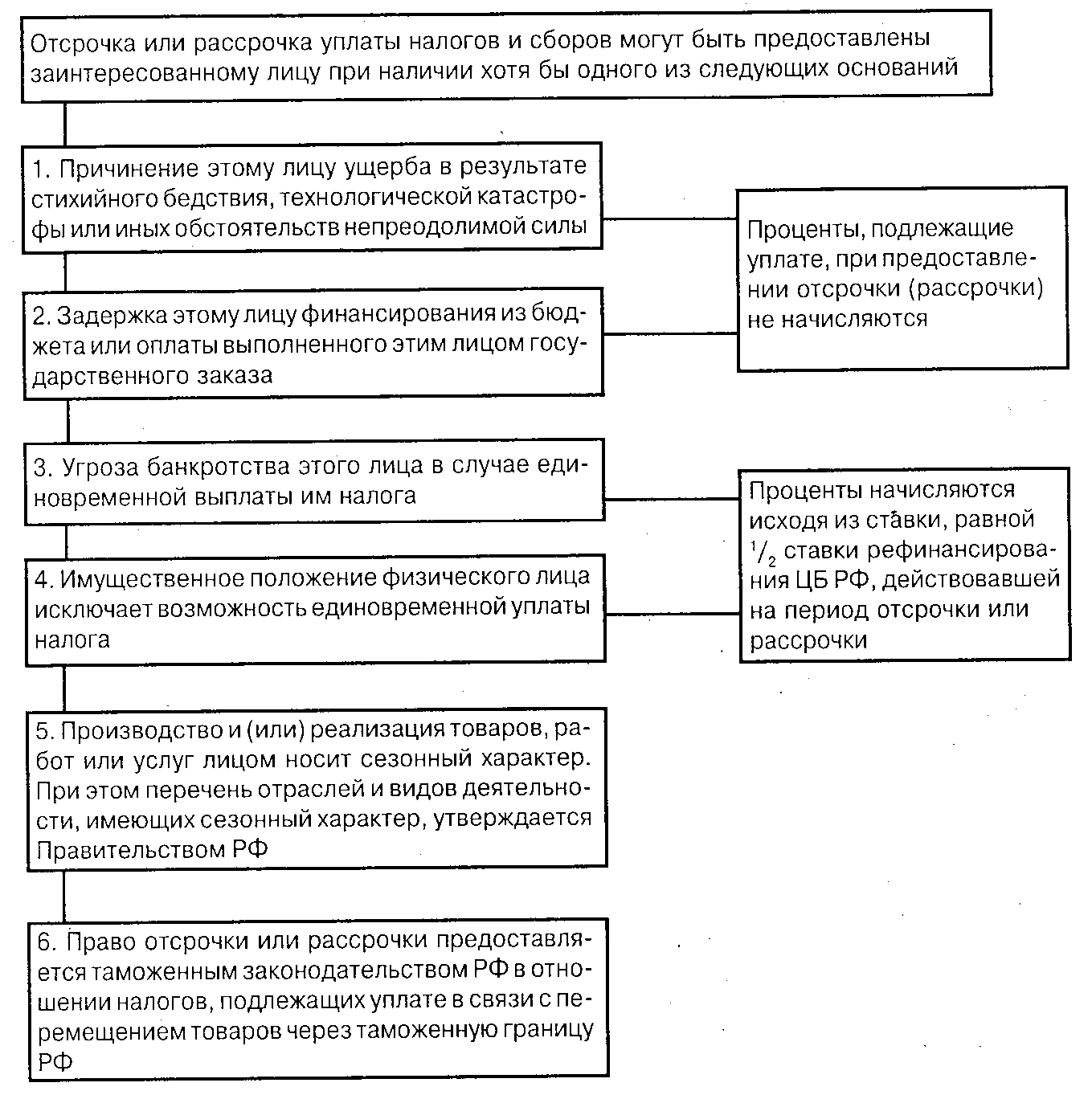

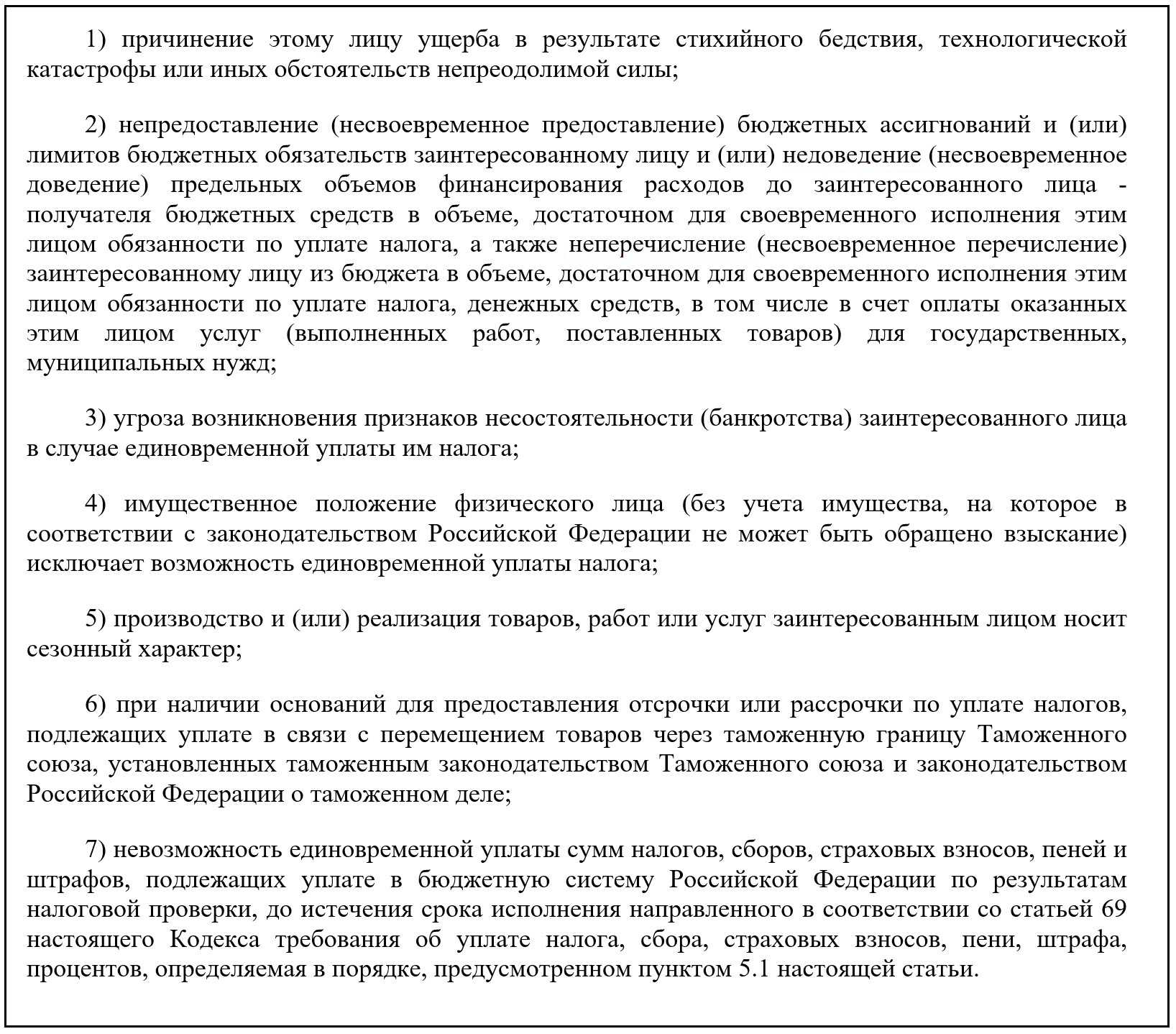

Причины прописаны в статье 64 Налогового кодекса РФ. Преимущественно возможность оформления рассрочки — это прерогатива предприятий или организаций, финансовое состояние которых не позволяет выплачивать в конкретный момент все налоговые обязательства в полном размере. Любые причины финансовых затруднений нельзя считать основаниями для оформления налогового кредита. Налоговый кодекс вполне конкретно прописывает набор предпосылок для оформления рассрочки:

- Если предприятию был нанесен ущерб после обстоятельств, которые никак не зависят от самого заявителя: катастрофы, стихийного бедствия, теракта и т. д.

- Для государственных или муниципальных предприятий причиной может быть несвоевременное или недостаточное получение ассигнований или бюджетных выплат.

- Если предприятие рискует несостоятельностью или банкротством в случае своевременной уплаты налогов в полном размере.

- Для физического лица достаточным основанием может считаться его доказанная финансовая несостоятельность, что подразумевает невозможность единовременной уплаты налоговых обязательств.

- Если деятельность предприятия имеет четко выраженный сезонный характер.

- Также организация может рассчитывать на отсрочку транзитных налогов, если предоставит убедительные доказательства, которые описаны уже в таможенном законодательстве.

Какие меры принимаются для поддержки бизнеса в связи с эпидемией

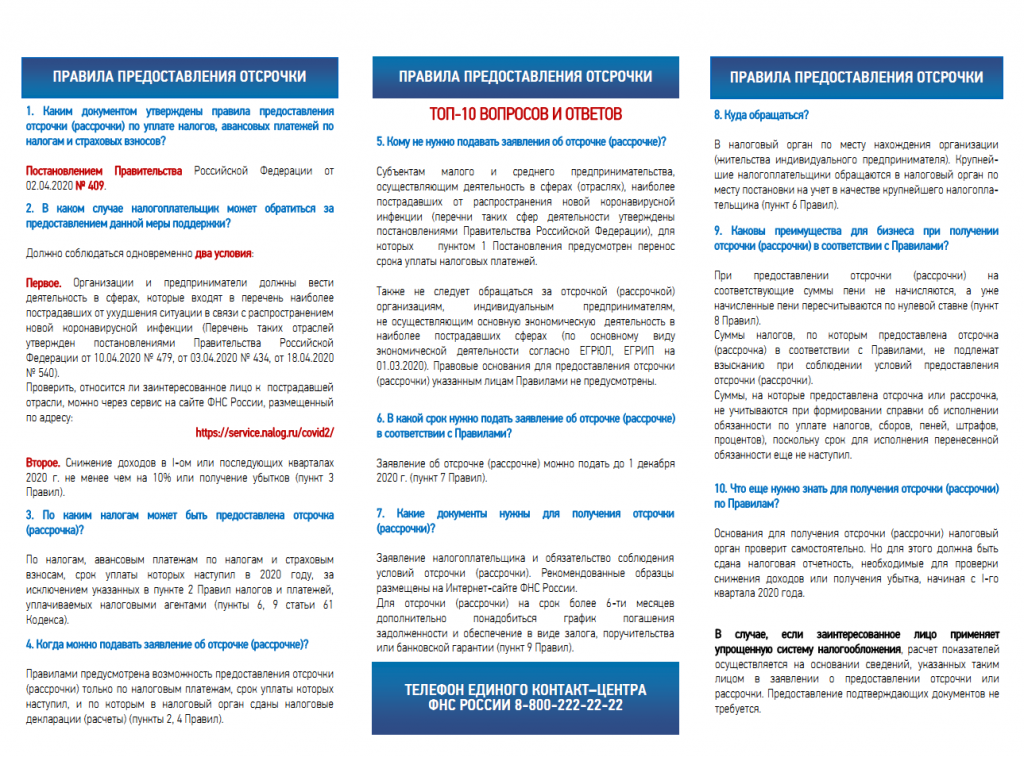

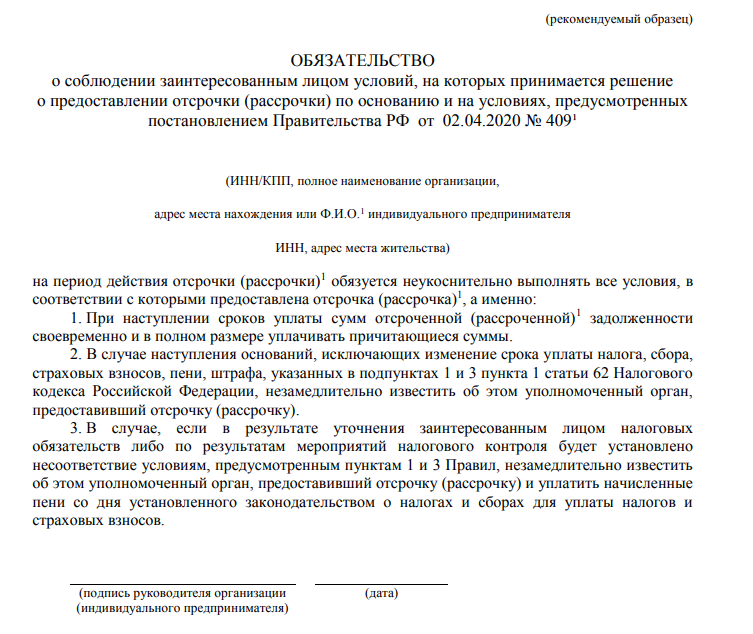

Угроза распространения коронавируса и методы борьбы с пандемией серьезно подорвут финансовое состояние нашей страны. В первую очередь пострадает малый и средний бизнес — повсюду закрыты небольшие производства, не имеющие непрерывного цикла, магазины, парикмахерские и пр. Торговля непродовольственными товарами, сфера услуг и другие отрасли терпят убытки, ведь президент поручил выплатить полностью зарплату за недельные выходные, а выручки у предприятий нет. В связи со сложившейся обстановкой правительство принимает меры по сохранению бизнеса на плаву. Многие из них изложены в постановлении Правительства Российской Федерации от 02.04.2020 № 409.

В самом постановлении речь идет о предоставлении отсрочки по налогам и страховым взносам, различных послаблений в части налоговых и других проверок — более подробно рассмотрим их ниже. Кроме этого решаются и другие проблемы. Например, принято решение о предоставлении определенной части бизнеса субсидий на выплату зарплаты, действует программа по предоставлению организациям и предпринимателям беспроцентных кредитов на выдачу заработной платы. Однако для получения подобных кредитов представителям бизнеса придется выполнить ряд жестких требований.

Какие отрасли попали в перечень наиболее пострадавших от коронавируса

Правительство определило отрасли экономики, которые, как предполагается, больше всего страдают из-за борьбы с распространением новой болезни. Они и получат наибольшую поддержку от государства, по большей части выражающуюся в отсрочке налоговых платежей в связи с коронавирусом. В этот перечень попали:

- авиа- и автоперевозки, аэропортовая деятельность;

- деятельность, связанная с культурой и досугом;

- физкультура и спорт;

- туристическая деятельность;

- гостиничный бизнес;

- общепит;

- деятельность организаций допобразования и частных образовательных учреждений;

- деятельность по организации конференций и выставок;

- деятельность по предоставлению бытовых услуг;

- стоматология;

- непродовольственная розница.

Взаимные обязательства налогоплательщика и налогового органа по предоставлению и выплате отсрочек

Отсрочка по уплате налога — это своего рода договор между налогоплательщиком и налоговой администрацией об изменении графика и размера выплат. В пятидневный срок после вынесения решения о предоставлении рассрочки администрация и заявитель заключают контракт об инвестиционном налоговом кредите, в котором оговаривают период рассрочки, сумму, размер процентов, налог, по которому действует рассрочка, взаимные обязанности сторон договора.

Основной обязанностью налогоплательщика является своевременная выплата налогового кредита. При невыполнении организацией этого условия налоговый орган вправе прекратить действие рассрочки и затребовать от налогоплательщика выплату обязательств по общим условиям. Также налогоплательщик обязан выплатить оставшуюся сумму долга и процентов. В противном случае налоговая служба начинает процесс передачи залоговых активов по договору отсрочку в государственную собственность.

Но налоговая служба не имеет права по своей воле прекратить действие отсрочки, если предприятие или физическое лицо соблюдает все условия договора.

В случае несоблюдения графика погашения налогового кредита, налогоплательщику за каждый день долга насчитываться пеня или штраф.

Кто сможет претендовать на отсрочку налогов в связи с коронавирусом

Хозяйствующие субъекты из наиболее пострадавших отраслей, включенные в реестр представителей малого и среднего бизнеса, вправе получить отсрочку на 6 месяцев по налогам, уплачиваемым за 2019 год. Это:

- налог на прибыль>;

- единый сельхозналог>;

- единый налог по УСН>;

- НДФЛ.

Также на 6 месяцев сдвинуты сроки уплаты авансов и налогов, подлежащих уплате за март и 1-й квартал 2020 года, и на 4 месяца — подлежащих уплате за апрель-июнь и 2-й квартал и полугодие 2020 года. Срок уплаты ПСН, приходящийся на 2-й квартал, также сдвигается на 4 месяца.

Для транспортного, имущественного и земельного налогов определены конкретные даты уплаты. Так, за 1-й квартал 2020 года авансы по этим налогам нужно перечислить до 30 октября текущего года, а за 2-й квартал — до 30 декабря.

Важно! Отсрочка не распространяется на НДС.

![]()

Подробнее смотрите таблицу от ФНС по переносу сроков уплаты налогов.

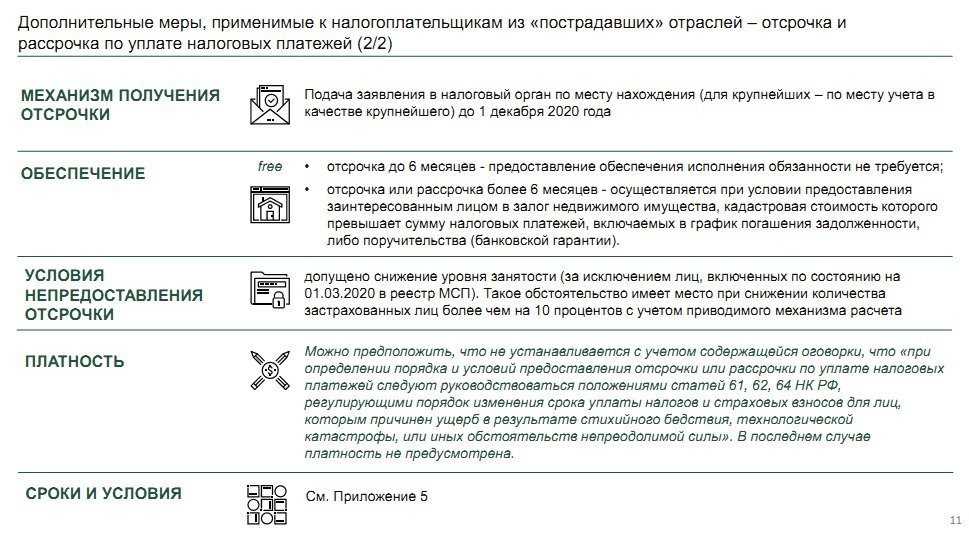

Дополнительную отсрочку или рассрочку по налогам из-за коронавируса, за исключением акцизов и на добычу полезных ископаемых, можно получить по заявлению предприятиям из наиболее пострадавших отраслей независимо от масштабов деятельности, если произойдет существенное снижение доходов либо за отчетные периоды 2020 года будет получен убыток. Отсрочка будет предоставляться на срок от года до трех месяцев, рассрочка — от пяти лет до трех лет. Сроки по обеим мерам будут зависеть от динамики финансовых показателей.

Предусмотрена ли из-за коронавируса отсрочка страховых взносов?

Меры по поддержке малого бизнеса, сильнее всего пострадавшего в период эпидемии, затронут и страховые взносы.

Уплату взносов, начисляемых с вознаграждений в пользу физлиц, микро-, а также малым и средним предприятиям можно будет на законных основаниях растянуть во времени:

- по взносам за март-май будет дана отсрочка на 6 месяцев;

- по взносам за июнь-июль — 4 месяца.

По окончании периода отсрочки долги можно будет гасить не сразу, а в течение года равными частями.

На 1 июля 2020 года приходится срок уплаты взносов индивидуальными предпринимателями с доходов (реальных или вмененных), превысивших за 2019 год 300 тыс. руб. Он также будет продлен на 4 месяца.

Помимо отсрочки по уплате микропредприятия получили право на снижение ставок по взносам со стандартных 30 до 15%, обещанное президентом. Это правило применяется с 01.04.2020. Однако пониженные ставки можно применять не ко всей сумме вознаграждения в пользу физлиц, а только к части, превышающей минимальный размер оплаты труда за месяц по каждому лицу.

Будет ли отмена или снижение налогов в связи с коронавирусом?

Постановление не предусматривает полную или частичную отмену налогов в связи с коронавирусом, а также предоставление льгот по бюджетным платежам.

Однако власти некоторых субъектов РФ готовы предоставить дополнительные льготы по налогам из-за коронавируса для уменьшения налогового бремени на бизнес. Все подобные решения нужно будет искать в региональных нормативных документах.

Так, льготы по налогам в связи с коронавирусом в виде пониженных ставок в 2020 году по УСН-налогу и ЕНВД возможно смогут получить, например, некоторые компании и предприниматели Уральского федерального округа. Власти Ханты-Мансийского автономного округа готовы снизить ставку налога на имущество, считаемого от кадастровой стоимости, с 2 до 0,7% в текущем году с небольшим увеличением каждый последующий год и окончательным возвратом к 2% в 2024 году.

II. Решения регионов

Высшие исполнительные органы государственной власти субъектов Российской Федерации вправе в 2022 г. издавать нормативные правовые акты, предусматривающие в текущем году продление сроков уплаты налогов, предусмотренных такими специальными налоговыми режимами, как УСН, ЕСХН, ПСН, а также региональных и местных налогов (авансовых платежей по налогам) и торгового сбора (п. 4 ст. 4 НК РФ).

Региональные НПА могут как устанавливать льготные сроки для тех, кому не досталось федеральных льгот, так и еще более отодвигать сроки уплаты по сравнению с актами Правительства РФ.

Соответствующая работа идет. В ряде субъектов РФ такие акты уже приняты, в названии практически каждого звучат слова «О продлении сроков уплаты налогов…».

- единый сельскохозяйственный налог за 2021 год – на 6 месяцев;

- налог за 2021 год и авансовый платеж за 1-й квартал 2022 года, уплачиваемый в связи с применением упрощенной системы налогообложения, – на 6 месяцев;

- авансовый платеж за 2-й квартал 2022 года, уплачиваемый в связи с применением упрощенной системы налогообложения, – на 4 месяца;

- налог, уплачиваемый в связи с применением патентной системы налогообложения, срок уплаты которого приходится на 1-й и 2-й кварталы 2022 года, – на 4 месяца.

Как видим, в этом документе указания на то, что названные отсрочки касаются отдельных категорий налогоплательщиков, отсутствуют, а значит, эти нормы универсальны. Т. е., если, например, «упрощенец» из Приморского края не попал под отсрочку и рассрочку по Постановлению Правительства РФ № 512, то он получает отсрочку на основании Постановления Правительства региона. Однако рассрочка региональным Постановлением уже не предусмотрена. Это означает, что если основной код ОКВЭД организации или ИП не поименован в Постановлении Правительства РФ № 512, «упрощенец» из Приморья имеет право на отсрочку, но не рассрочку платежа. Также рассрочка не предоставлена и плательщикам ЕСХН, ПСН – только отсрочка. Таким образом, по окончании срока переноса «расплаты» внести всю сумму региональным льготникам придется разом, а не по частям.

Мы привели лишь один пример, но это не значит, что все регионы действуют по той же схеме. Внимательно прочтите относящийся к вашему региону НПА. Там могут быть свои условия переноса сроков уплаты налогов.

К сожалению, уже есть примеры того, когда региональные власти в своих НПА изложили условия переноса сроков уплаты налогов не лучшим образом. Дело в том, что в п. 4 ст. 4 НК РФ установлены четкие нормы, как именно нужно в региональном НПА сформулировать льготу:

- если льгота для всех плательщиков соответствующего налога (сбора), то никаких оговорок не требуется;

- если сроки уплаты налогов (авансовых платежей) продлеваются для отдельных категорий налогоплательщиков, то в НПА должны быть обозначены основные виды экономической деятельности, которые осуществляют эти налогоплательщики по состоянию на 1 марта 2022 года; данные, содержащиеся в реестрах, ведение которых осуществляет ФНС России, в налоговой или бухгалтерской (финансовой) отчетности;

- при переносе сроков уплаты налогов (авансовых платежей) на иных условиях региональной властью должен быть сформирован перечень налогоплательщиков, которых касается льгота, с указанием их ИНН и он должен быть направлен в УФНС России по соответствующему субъекту РФ.

- организаций потребительской кооперации, а также хозяйственных обществ, единственными учредителями которых являются потребительские общества и их союзы;

- организаций и ИП, государственная регистрация которых осуществлена на территориях муниципальных районов области, за исключением административных центров муниципальных районов, основным видом деятельности которых по состоянию на 1 марта 2022 года является розничная торговля в соответствии с кодом ОКВЭД 47.

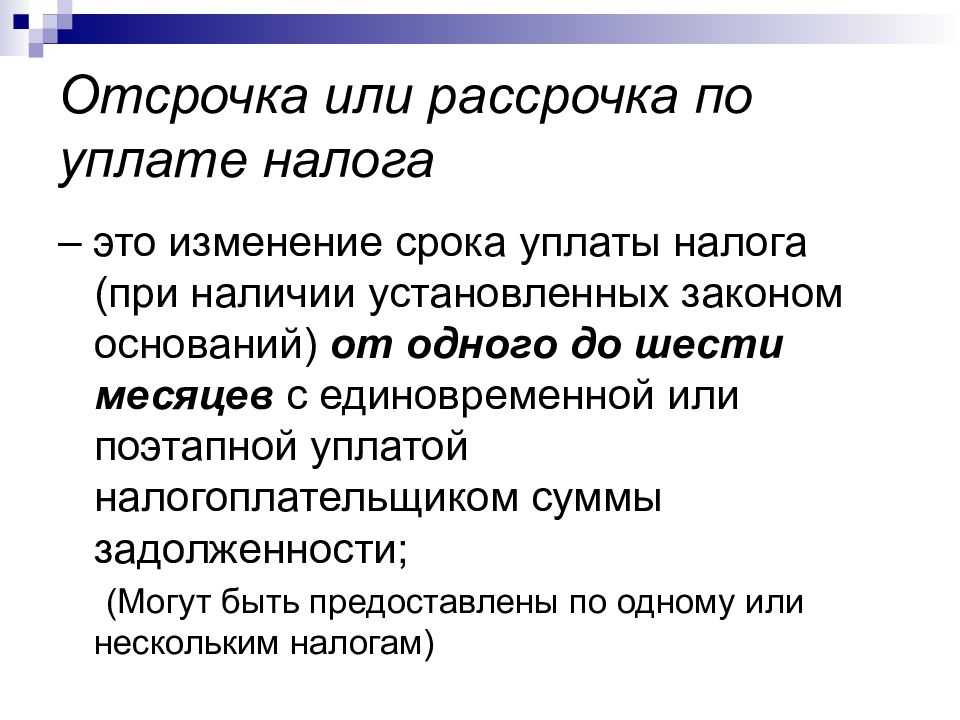

Порядок предоставления рассрочки по уплате налогов

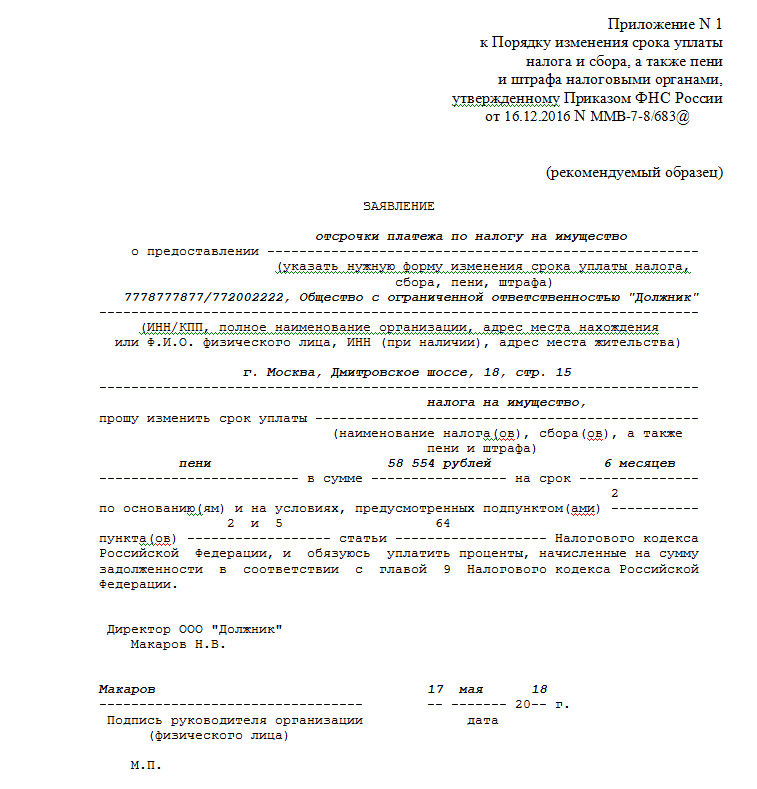

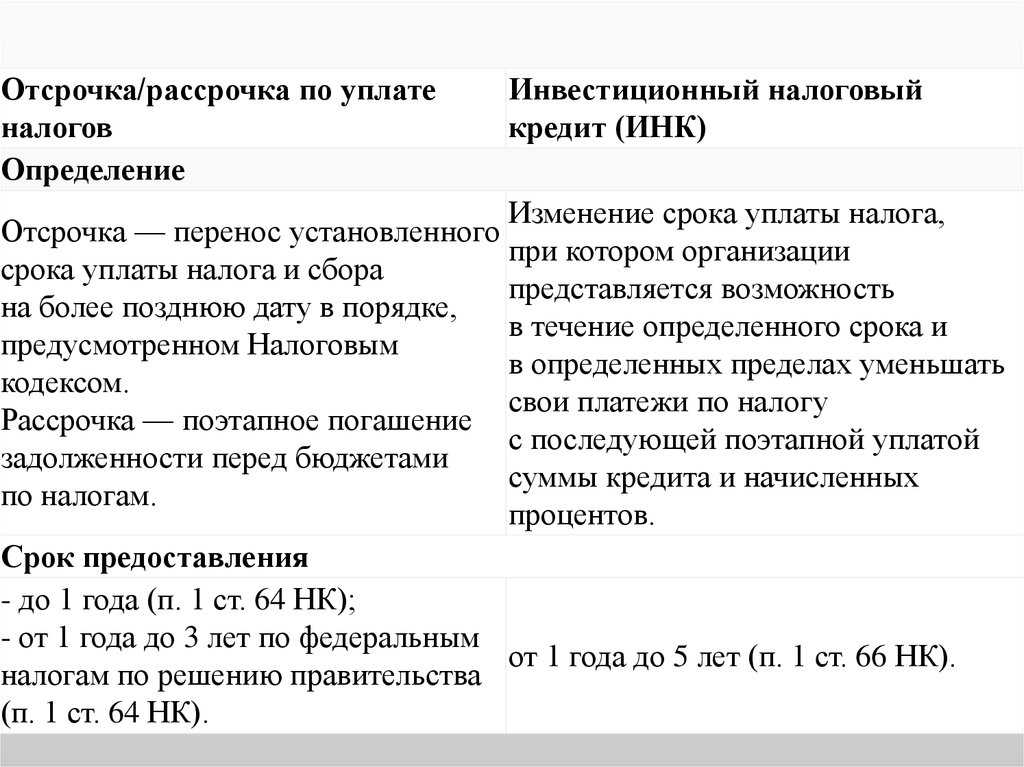

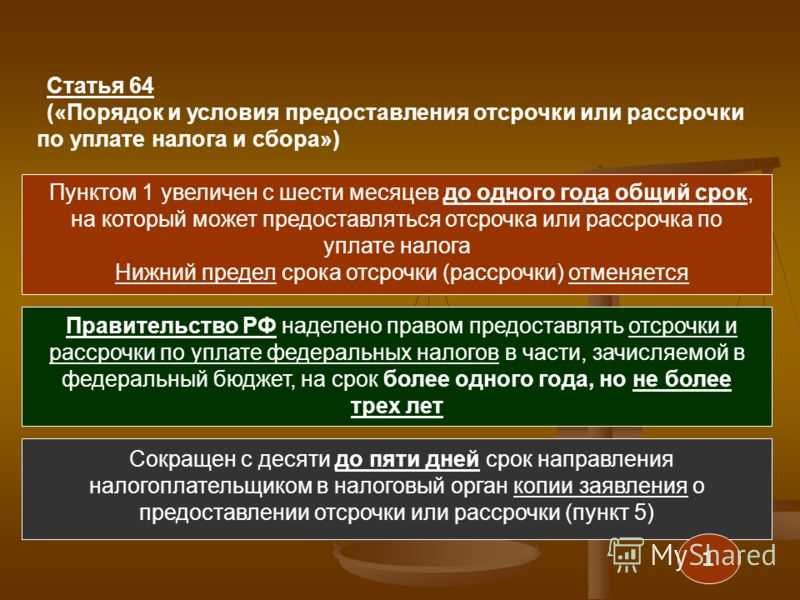

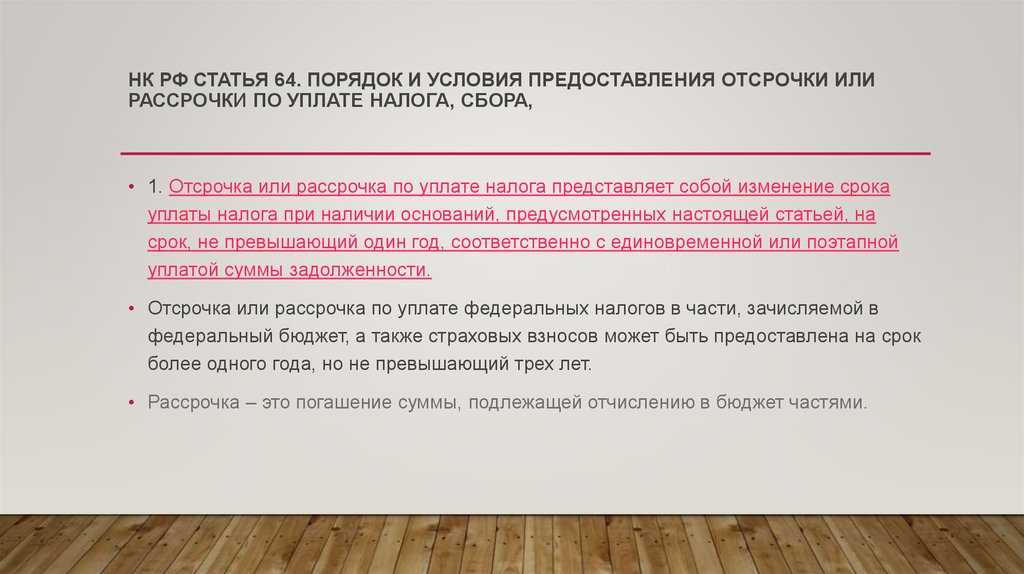

Отсрочка/рассрочка по уплате налога – это изменение срока его уплаты. Общие принципы и условия переноса сроков уплаты налогов содержатся в ст. 61-64 НК РФ, а сам порядок получения отсрочки регулируется приказом ФНС России от 16.12.2016 № ММВ-7-8/683@.

Отсрочку предоставляют на срок до трех лет с единовременным либо поэтапным внесением платежей в бюджет. Конкретный срок отсрочки/рассрочки определяется видом налогов, по которым она предоставляется.

Так, по федеральным налогам в части, зачисляемой в федеральный бюджет, отсрочка может быть предоставлена на срок до трех лет. То же самое касается и страховых взносов. По всем другим налогам срок не может быть перенесен более, чем на 1 год. При этом срок уплаты может быть изменен в отношении всей суммы налога или ее части.

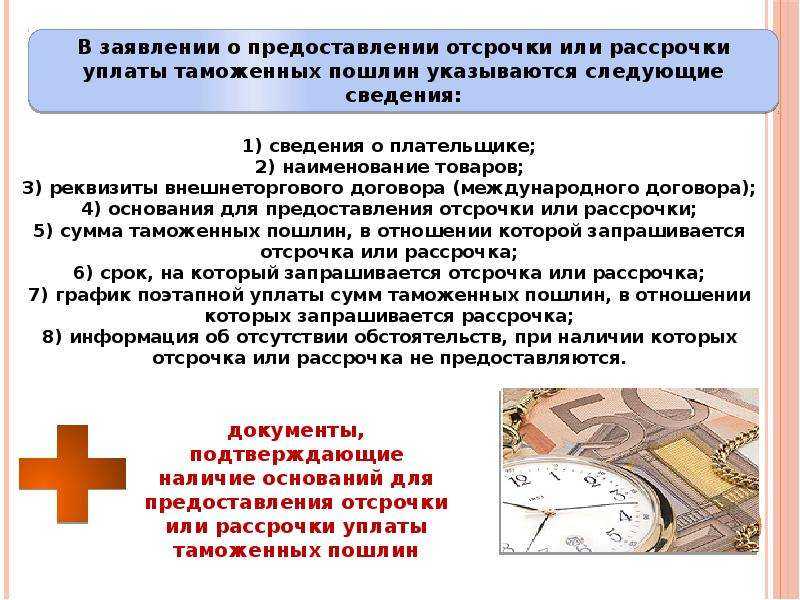

Рассрочка предоставляется в заявительном порядке. Перечень документов, подаваемых совместно с заявлением, установлен п. 5.1 ст. 64 НК РФ.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Отсрочка/рассрочка по уплате налога – это изменение срока его уплаты.

2. Право на перенос срока уплаты налогов и страховых взносов гарантировано налогоплательщикам главой 9 НК РФ.

3. Отсрочку предоставляют на срок до трех лет с единовременным либо поэтапным внесением платежей в бюджет. Конкретный срок отсрочки/рассрочки определяется видом налогов, по которым она предоставляется.

4. Рассрочка предоставляется в заявительном порядке.

5. Перечень документов, подаваемых совместно с заявлением, установлен п. 5.1 ст. 64 НК РФ.

6. У плательщика должны быть веские основания для несвоевременной уплаты налога.

7. Список плательщиков, которые не могут рассчитывать на изменение сроков уплаты налогов, приведен в ст. 62 НК РФ. Например, срок уплаты не изменят, если в отношении плательщика возбуждено уголовное дело по налоговому преступлению.

8. Решение по заявлению об отсрочке/рассрочке уплаты налогов принимается налоговиками в течение 30 дней со дня его получения.

При этом полного пакета документов еще недостаточно для переноса сроков уплаты налога. Налоговики могут потребовать от плательщика предоставления обеспечения исполнения обязанности по уплате долга и процентов. Таким обеспечением является имущество, которое может быть предметом залога, поручительство или банковская гарантия (п. 5.3 ст. 64 НК РФ).

По общему правилу предоставление отсрочки/рассрочки не порождает для плательщика никаких новых обязанностей. Но в заявлении, подаваемом в налоговую, плательщик принимает на себя обязательство уплатить проценты, начисленные на сумму задолженности по налогам (п. 5.2 ст. 64 НК РФ). Проценты начисляются исходя из ставки, равной 1/2 ставки рефинансирования Центробанка, действовавшей за период отсрочки или рассрочки.

Обязанность по уплате процентов напрямую зависит от оснований предоставления отсрочки/рассрочки. Если невозможность уплаты налога обусловлена обстоятельствами непреодолимой силы либо неуплатой плательщику денег государственным/муниципальным заказчиком, проценты на сумму долга не начисляются (п. 4 ст. 64 НК РФ).

Сколько придется заплатить процентов

В период отсрочки или рассрочки на сумму налогов начисляются проценты.

В некоторых случаях это правило не действует:

- все те же стихийные бедствия;

- коронавирус;

- не поступили деньги по госзаказу;

- нет финансирования из бюджета или оно задерживается.

В общих случаях, когда процент все-таки начисляется, сумма рассчитывается исходя из ставки ½ Банка России по такой схеме:

Когда рассрочка предоставляется на сумму доначисленных в ходе проверки налогов, схема расчета процентов следующая:

Проценты, начисленные за период рассрочки, необходимо включить в перечень внереализованных расходов на конец каждого месяца соответствующего отчетного периода.

Как получить отсрочку по налогам в связи с коронавирусом

Для получения отсрочки (рассрочки) нужно не позднее 01.12.2020 подать заявление в свою ИФНС (по местонахождению или по месту жительства). К заявлению надо приложить обязательство о соблюдении условий, на которых будет принято решение об отсрочке (рассрочке).

Если налогоплательщик просит рассрочку, то понадобится еще график погашения налоговой задолженности.

Формы заявления и обязательства приведены в информации ФНС.

Дополнительные документы (например, первичку вроде банковских выписок) предоставлять не нужно.

Заявление с приложениями можно направить в ИФНС в бумажном виде курьером или по почте. Есть и вариант с сервисом «Обратиться в ФНС России». В этом случае нужно приложить сканы заявления, обязательства и графика погашения задолженности (при необходимости).

Документы по обеспечению (об этом далее) можно сдать только на бумажном носителе. На рассмотрение заявки налоговикам отвели 30 рабочих дней с момента ее получения.

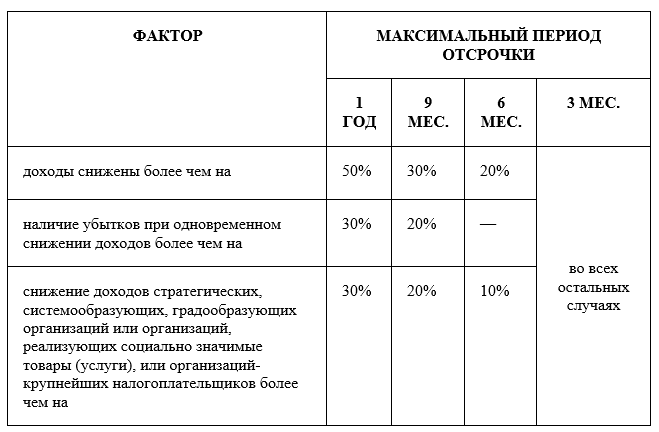

Сроки налоговых отсрочек и рассрочек в связи с коронавирусом

Сроки предоставления отсрочки ограничены периодом от 3 месяцев до 1 года. Итоговая длительность зависит от нескольких факторов.

Для определения периода рассрочки налоговых платежей тоже будет использована система критериев.

|

Категория/критерий |

Максимальный период рассрочки |

|

Стратегические, системообразующие, градообразующие организации и крупнейшие налогоплательщики — при снижении доходов более чем на 50% |

5 лет |

|

Стратегические, системообразующие, градообразующие организации и крупнейшие налогоплательщики — при снижении доходов более чем на 30% |

3 года |

|

Все прочие компании при выполнении одного из критериев:

|

Если первую отсрочку дали на период меньше максимального — ее можно продлить.

Можно просить и отсрочку, и рассрочку. Порядок следующий: до окончания периода первой отсрочки нужно подать еще одно заявление — на рассрочку.

Подача заявки на отсрочку уплаты налога

Согласно положениям п.16 Порядка, согласно которому вносятся изменения в срок уплаты налогов и сборов, ратифицированного приказом ФНС за №ММВ-7-8/683@ от 16.12.2016г. подобное право субъектам хозяйствования и гражданам предоставляется налоговой службой.

Гражданам или хозяйствующим субъектам, желающим получить послабление относительно выполнения обязательств перед бюджетом, следует заявить в налоговую службу по месту их регистрации, предъявив установленный перечень документации, включая:

- заявление с запросом о получении отсрочки;

- сведения из банка об объеме ежемесячных оборотов финансовых ресурсов по каждому из 6 месяцев, которые предшествуют дате представления заявления;

- справки из финансово-кредитных учреждений, показывающие сальдо по всем счетам, открытым на имя заявившего гражданина либо организации;

- список дебиторов заявителя с обозначением цен соглашений и периодов выполнения обязательств по ним с приложением копий указанных соглашений;

- обязательство заявителя о выполнении условий на срок действия отсрочки, согласно которому данное решение принимается, а также график выплат по задолженности;

- сведения, которые позволят подтвердить присутствие оснований для получения послабления от фискальной службы.

Помимо обозначенных выше бумаг заявитель обязан представить гарантию от банка, поручительство либо залоговое обеспечение.

Прежде чем подать обращение, юридическое лицо либо гражданин обязаны убедиться в том, что отсутствуют какие-либо обстоятельства, мешающие получить такое право, включая:

- существование инициированного уголовного дела, имеющего отношение к правонарушениям в фискальной сфере;

- у налоговых служб есть факты, позволяющие сделать вывод о том, что заявитель таким образом пытается сокрыть денежные средства либо имущество, которое подлежит налогообложению;

- за 3 года до подачи такого обращения налоговая инспекция вынесла решение об окончании действия ранее полученной отсрочки.

Получить решение налоговых органов по поступившему обращению заявитель должен в течении 30 дней с того момента, как такое обращение было подано.

Если налоговая приняла положительное решение, то в нем должны содержаться такие сведения, как:

- объем обязательств перед государственной казной;

- список платежей и взносов, по которым такое право получено;

- информацию о процентах, если таковые выплачиваются в установленных законодательством случаях;

- информацию об имуществе, которое выступает в качестве залогового обеспечения, а также о поручительстве либо финансовых гарантиях в случае наличия таковых.

Если же налоговая инспекция вынесла отрицательный вердикт по поступившему заявлению, то в нем должны быть отражены причины такого решения. Следует также помнить о том, что принятое решение может быть оспорено в соответствии с принятым порядком.

Экземпляр вынесенного заключения направляется обратившейся стороне в течение 3 дней.

Необходимые документы

Для оформления отсрочки подготовьте пакет документов для налоговой инспекции: список необходимых бумаг перечислен .

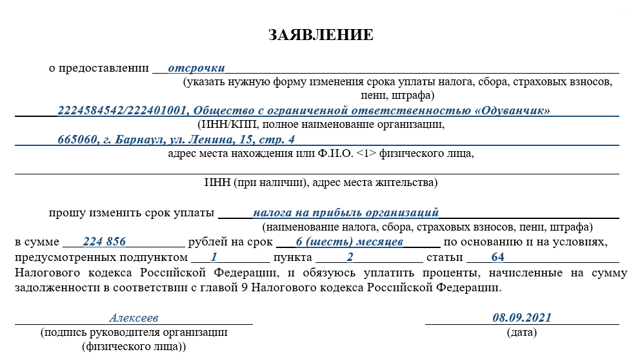

Первое, что нужно сделать, — подготовить заявление о предоставлении отсрочки. Форма для заполнения доступна по . При составлении заявления обязательно укажите:

- название налога, для которого требуется отсрочка уплаты;

- сумму, предназначенную к отсрочке;

- точный срок в рамках законодательства, на который вам нужна отсрочка;

- причину для отсрочки платежей;

- обязательство по уплате процентов на сумму отсрочки, если её действие попадает под условия по банкротству или сезонному характеру деятельности компании;

Кроме заявления, потребуются:

- выписки с банковских счетов компании о движении средств за последние шесть месяцев и с подтверждением денежных остатков на них;

- справки из банков о наличии или отсутствии расчётных документов, помещённых в специальную картотеку неоплаченных счетов;

- копии договоров с контрагентами-дебиторами с ценами и сроками их исполнения;

- о соблюдении условий по отсрочке;

- детальный график погашения задолженности.

Материал по теме

Инкассация для малого бизнеса: как правильно организовать процесс

Кто имеет право на отсрочку уплаты налога по упрощёнке

Согласно Постановлению Правительства № 512 от 30.03.2022, отсрочкой могут воспользоваться организации и индивидуальные предприниматели, которые применяют УСН по отдельным видам экономической деятельности. Вот перечень этой деятельности:

|

Код ОКВЭД |

Наименование вида экономической деятельности |

|

10 |

Производством пищевых продуктов и напитков |

|

11 |

Производство напитков |

|

13 |

Производство текстильных изделий |

|

14 |

Производство одежды |

|

15 |

Производство кожи и изделий из кожи |

|

16 |

Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения |

|

17 |

Производство бумаги и бумажных изделий |

|

18 |

Деятельность полиграфическая и копирование носителей информации |

|

20 (20.1 — не входит) |

Производство химических веществ и химических продуктов |

|

21 |

Производство лекарственных средств и материалов, применяемых в медицинских целях |

|

22 |

Производство резиновых и пластмассовых изделий |

|

23 |

Производство прочей неметаллической минеральной продукции |

|

25 |

Производство готовых металлических изделий, кроме машин и оборудования |

|

26 |

Производство компьютеров, электронных и оптических изделий |

|

27 |

Производство электрооборудования |

|

28 |

Производство машин и оборудования, не включенных в другие группировки |

|

29 |

Производство автотранспортных средств, прицепов и полуприцепов |

|

30 |

Производство прочих транспортных средств и оборудования |

|

31 |

Производство мебели |

|

32 |

Производство прочих готовых изделий |

|

33 |

Ремонт и монтаж машин и оборудования |

|

79 |

Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма |

|

86 |

Деятельность в области здравоохранения |

|

87 |

Деятельность по уходу с обеспечением проживания |

|

88 |

Предоставление социальных услуг без обеспечения проживания |

|

90 |

Деятельность творческая, деятельность в области искусства и организации развлечений |

|

91 |

Деятельность библиотек, архивов, музеев и прочих объектов культуры |

|

93 |

Деятельность в области спорта, отдыха и развлечений |

|

96 |

Деятельность по предоставлению прочих персональных услуг |

Для претендентов на продление сроков соответствующий код ОКВЭД должен быть основным по состоянию на 1 января 2022 года. Информация о коде ОКВЭД содержится в выписке из ЕГРЮЛ или ЕГРИП. Её можно получить онлайн на сайте ФНС. Подробно об этом мы рассказывали в предыдущих материалах «Как получить выписку из ЕГРИП» и «Как получить выписку из ЕГРЮЛ».