- Управление рисками компании: зачем необходима проверка контрагентов?

- Как ИФНС проводит анализ налоговой нагрузки?

- Тренды и бренды

- Нюансы налоговой нагрузки для разных типов предпринимателей

- В любом случае статья была написана не зря, если вы запомнили, что необходимо:

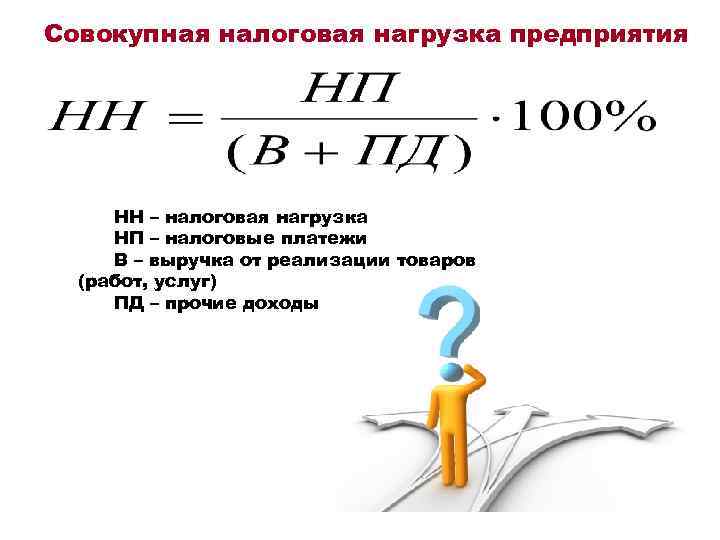

- Что такое налоговая нагрузка

- Безопасные значения налоговой нагрузки в 2020 году

- Коэффициент налоговой нагрузки

- Виды налоговой нагрузки

- Данные для расчета формулы и сравнение полученного показателя со среднеотраслевым

- Формула для расчета нагрузки по взносам

- Формула для расчета нагрузки на прибыль и НДС

- Формула для определения рентабельности компании

- Чем грозит низкая нагрузка или рентабельность

- Налоговая нагрузка по видам экономической деятельности в 2021 году

- Как объяснить низкую налоговую нагрузку

- Кредитор — всёмогутор

- В поисках волшебной пилюли

- В любом случае статья была написана не зря, если вы запомнили, что необходимо:

- Состав ВВП России

- Расчет налоговой нагрузки: зачем это бизнесу

- Причины низкой налоговой нагрузки

- Некоторые послабления для клиентов банков

Управление рисками компании: зачем необходима проверка контрагентов?

Налоговые проверки направлены на контроль за исполнением налогоплательщиками своих налоговых обязательств, а также на выявление нарушений налогового законодательства РФ, допущенных налогоплательщиками при осуществлении деятельности. С 2016 года налоговые органы наделены правом проверки достоверности сведений, содержащихся или вновь вносимых в ЕГРЮЛ. В нашей статье «Должная осмотрительность налогоплательщика в 2017-2018 году: понятие, проявление, грядущие изменения» мы упоминали о необходимости проявления налогоплательщиками «должной осмотрительности» при выборе контрагента, в том числе рассказывали о том, как необходимо проверять своих новых и действующих контрагентов во избежание поверок со стороны налоговых органов. Как отмечалось в указанной статье, в июне 2016 года ФНС России снова напомнила налогоплательщикам о необходимости проявления должной осмотрительности и способах проверки добросовестности контрагентов, утвердив Письмо ФНС России от 24.06.2016г. № ЕД-19-15/104. И на сегодняшний день основными фактами, подтверждающими бездействие налогоплательщика по проявлению должной осмотрительности, для налоговиков могут стать:

- отсутствие государственной регистрации контрагента или регистрация по утерянному паспорту, на недееспособное лицо;

- отсутствие контрагента по указанному юридическому адресу;

- сдача контрагентом нулевой отчетности, в том числе ее непредставление в налоговую инспекцию;

- подписание документов по сделкам и хозяйственным операциям не установленными лицами.

Напомним, что Приказом ФНС России от 11 февраля 2016 года № ММВ-7-14/72@ утверждены основания для проведения налоговыми органами мероприятий по проверке достоверности сведений, включаемых или включенных в ЕГРЮЛ. Поэтому если налогоплательщик будет ссылаться на отсутствие в действующем законодательстве РФ обязанности по проверке контрагентов, в случае налогового спора судом такие доводы налогоплательщика будут отклонены, поскольку каждый налогоплательщик при ведении предпринимательской деятельности обязан проявлять должную осмотрительность. Помимо этого суды указывают, что налогоплательщики в своей деятельности сами выбирают своих контрагентов, также самостоятельно вступают с ними в правоотношения, именно поэтому налогоплательщику следует проявлять такую степень заботливости и осмотрительности, которая позволит ему работать только с благонадежными и добросовестными контрагентами, и такая работа не должна приводить к нарушению налогового законодательства РФ (см. Постановления АС Западно-Сибирского округа от 31 мая 2016 года № А75-10708/2015, Уральского округа от 27 мая 2016 года №А07-9933/2015, Северо-Кавказского округа от 25 мая 2016 года № А53-15222/2015). Таким образом, не проявляя должную осмотрительность и не проверяя своих контрагентов, налогоплательщик рискует получить отказ в вычете НДС и в учете налоговых расходов.

Как ИФНС проводит анализ налоговой нагрузки?

Основные принципы анализа налоговой нагрузки, приводимого ИФНС, изложены в ее письме от 17.07.2013 № АС-4-2/12722. Он состоит из нескольких этапов, заключающихся в:

- отборе налогоплательщиков для более пристального рассмотрения;

- анализе динамики показателей их отчетности во времени;

- сборе иных сведений о налогоплательщиках и сопоставлении их с данными отчетности.

На первом этапе анализа налоговой нагрузки внимание налоговиков привлекают лица:

- работающие с убытком;

- показывающие высокую долю вычетов по НДС или НДФЛ;

- имеющие низкий уровень налоговой нагрузки по основным налогам, начисляемым при выбранной системе налогообложения;

- накапливающие долги по налогам;

- снижающие объемы налоговых платежей в сопоставлении с предшествующими годами;

- с противоречивыми данными в отчетности;

- не отразившие доходы, информация о наличии которых получена ИФНС из других источников;

- безосновательно применяющие льготы по налогам;

- выплачивающие неоправданно низкую зарплату.

При этом налоговики рассматривают отчетность каждого налогоплательщика за конкретный период, рассчитывая по нему величину как общей налоговой нагрузки, так и нагрузки по отдельным налогам, сопоставляя их с аналогичными данными предшествующих лет.

Второй этап, содержащий собственно сам анализ налоговой нагрузки, включает сравнение данных по выделенному налогоплательщику с:

- его же данными по разным налоговым периодам;

- аналогичными данными похожих налогоплательщиков;

- максимальными и средними значениями по отрасли.

- ИФНС;

- банки;

- другие налогоплательщики;

- госреестры;

- СМИ, в т.ч. Интернет;

- госорганы, ПФР, ФСС.

На основании этой информации в отношении налогоплательщика выясняют:

- структуру деятельности;

- принципы денежных потоков;

- характер осуществления сделок;

- взаимосвязи;

- наличие необходимого имущества.

Вся полученная информация сводится в таблицы, позволяющие судить о наличии признаков недобросовестности в деятельности налогоплательщика. К таким признакам относят:

- наличие массовых адресов руководителя, учредителя;

- отсутствие имущества, работников;

- частую смену контрагентов, мест постановки на учет;

- взаимодействие с недобросовестными контрагентами;

- несоответствие денежных сумм в сопоставимых операциях;

- неувязки в отчетности и в сведениях о доходах.

Эти признаки, наряду с низкими значениями показателей, выявленными при анализе налоговой нагрузки, при отсутствии убедительных объяснений со стороны налогоплательщика, в отношении которых ему направляют соответствующий запрос, с большой вероятностью повлекут за собой решение о проведении выездной налоговой проверки.

Всю полученную в результате анализа налоговой нагрузки налогоплательщика информацию ИФНС сохранит и использует ее в дальнейшем для оценки состояния не только конкретного налогоплательщика, но и других лиц.

Тренды и бренды

Налоговый риск – риск переоценки налоговой инспекцией налоговых последствий тех или иных хозяйственных операций.

ФНС ответственно рапортует о победе над «фирмами-однодневками». Основная заслуга — за роботом по имени «АСК НДС-2», который сопоставляет данные из декларации налогоплательщика с данными деклараций его контрагентов и, при обнаружении «разрывов», налогоплательщик получает требование предоставить пояснения.

Поэтому отсутствие «проблемных» контрагентов в конкретном бизнесе уже перестало быть своего рода защитой от налоговых рисков.

Спустя 10 лет внимание инспекторов вновь обращено на пресечение случаев необоснованного применения специальных налоговых режимов, которые также предоставляют возможность снижения уплаты НДС. Это то самое «искусственное дробление бизнеса», под которое может попасть абсолютно всё — от франчайзинга до создания нескольких однотипных компаний одним учредителем

Дьявол, как обычно, кроется в деталях. А о деталях, которые помогут отличить «искусственное дробление» от неискусственного, мы писали ЗДЕСЬ и ЗДЕСЬ.

Нюансы налоговой нагрузки для разных типов предпринимателей

- ИП. Индивидуальный предприниматель должен рассчитать налоговую нагрузку по НДФЛ. Для этого нужно разделить показатель своей декларации на приведенный в декларации 3-НДФЛ.

- Плательщики УСН должны взять уровень своей нагрузки, начисленный в соответствии с декларацией, и разделить его на доход в соответствии с 3-НДФЛ.

- Предприниматели на ЕСХН делят,соответственно, показатели своего налога на сумму дохода по 3-НДФЛ–декларации.

- Те, кто выбрал ОСНО, суммируют НДС и налог на прибыль и находят отношение полученной суммы к общей выручке, отраженной в отчете о прибылях и убытках.

ВАЖНАЯ ИНФОРМАЦИЯ! Если бизнесмен, кроме перечисленных, платит и другие налоги, например, земельный, на воду, имущество и т.д. (кроме НДФЛ), то все эти налоги будут участвовать в расчете совокупной нагрузки.

Если уровень налоговой нагрузки оказался низким, это еще не значит обязательных штрафных санкций: они могут быть назначены только по результатам проверки, риск которой в такой ситуации, естественно, возрастает.

В любом случае статья была написана не зря, если вы запомнили, что необходимо:

- оптимизировать внутренние бизнес-процессы, выискивая ресурсы для повышения эффективности;

-

быть адекватными по отношению к текущему уровню налогового администрирования. Избыточно раздробленный, а потом искусственно сочлененный, со срощенным в мутной воде официальным и неоправданно агрессивным управленческим учётом, бизнес становится нежизнеспособным;

-

предпринимать конкретные шаги для повышения налоговой и имущественной безопасности — возводить редут обороны, что даст возможность выдержать ещё один непростой этап и остаться на плаву. Возможно это только в рамках группы компаний и только в соответствии с организационной структурой бизнеса. Но это уже совсем другая история.

Что такое налоговая нагрузка

Исходя из формул расчета, приведенных в вышеуказанных документах, налоговая нагрузка по смыслу ближе всего к понятию «налоговое бремя». Последнему «Современный экономический словарь» (Москва, «ИНФРА-М», 2011 год) придает 2 значения, определяя его как:

- степень отвлечения средств на уплату налоговых платежей, т.е. как относительную величину;

- обременение, возникающее вследствие обязанности платить налоги, т.е. как абсолютную величину.

1-е из этих значений более интересно для оценочного и сравнительного анализа, и оно-то и соответствует идее алгоритма расчета налоговой нагрузки, содержащейся в вышеперечисленных документах ФНС России. Таким образом, налоговая нагрузка — это доля суммы уплачиваемых за какой-то период налогов в какой-либо экономической базе за тот же период, позволяющая оценить влияние величины налоговых платежей на доходность и рентабельность оцениваемого субъекта.

Налоговая нагрузка может рассчитываться на разных экономических уровнях:

- для государства в целом или по его регионам;

- по отраслям хозяйства страны или регионов;

- по группе сходных предприятий;

- по отдельным хозяйствующим субъектам;

- на конкретного человека.

В зависимости от экономического уровня и целей расчета этого показателя его базой может являться, например:

- выручка (с НДС или без него);

- доходы;

- источник уплаты налога (прибыль или затраты);

- вновь созданная стоимость;

- ожидаемый доход или планируемая прибыль.

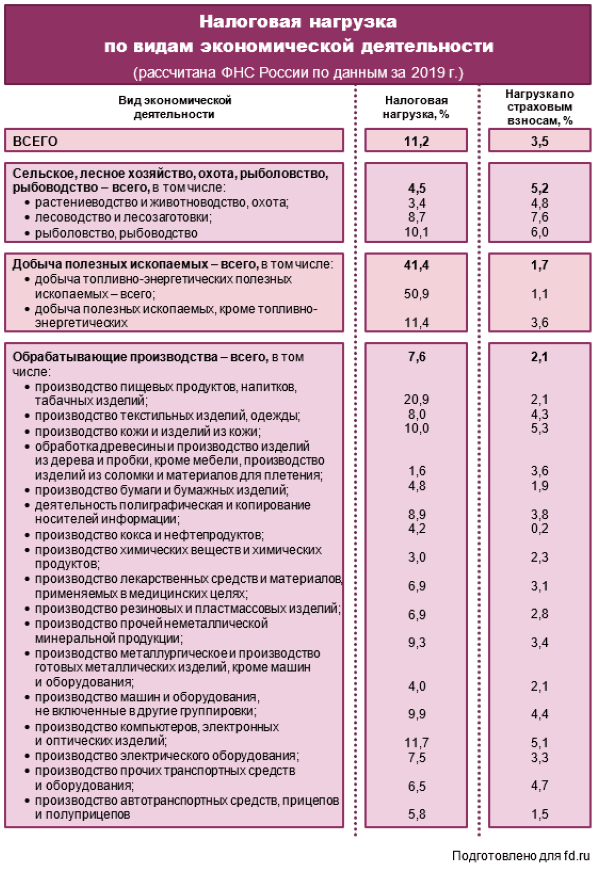

Безопасные значения налоговой нагрузки в 2020 году

Данные значения меняются каждый год и публикуются ФНС в соответствии с данными статистической отчетности. Ниже представлена таблица с коэффициентами, которыми руководствуются налоговики в 2020 году:

|

Вид экономической деятельности (согласно ОКВЭД-2) |

2019 год |

|

|

Налоговая нагрузка, % |

Справочно: фискальная нагрузка по СВ, % |

|

|

Всего |

11,2 |

3,5 |

|

Сельское, лесное хозяйство, охота, рыболовство, рыбоводство — всего |

4,5 |

5,2 |

|

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

3,4 |

4,8 |

|

лесоводство и лесозаготовки |

8,7 |

7,6 |

|

рыболовство, рыбоводство |

10,1 |

6,0 |

|

Добыча полезных ископаемых — всего |

41,4 |

1,7 |

|

добыча топливно-энергетических полезных ископаемых — всего |

50,9 |

1,1 |

|

добыча полезных ископаемых, кроме топливно-энергетических |

11,4 |

3,6 |

|

Обрабатывающие производства — всего |

7,6 |

2,1 |

|

производство пищевых продуктов, напитков, табачных изделий |

20,9 |

2,1 |

|

производство текстильных изделий, одежды |

8,0 |

4,3 |

|

производство кожи и изделий из кожи |

10,0 |

5,3 |

|

обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения |

1,6 |

3,6 |

|

производство бумаги и бумажных изделий |

4,8 |

1,9 |

|

деятельность полиграфическая и копирование носителей информации |

8,9 |

3,8 |

|

производство кокса и нефтепродуктов |

4,2 |

0,2 |

|

производство химических веществ и химических продуктов |

3,0 |

2,3 |

|

производство лекарственных средств и материалов, применяемых в медицинских целях |

6,9 |

3,1 |

|

производство резиновых и пластмассовых изделий |

6,9 |

2,8 |

|

производство прочей неметаллической минеральной продукции |

9,3 |

3,4 |

|

производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования |

4,0 |

2,1 |

|

производство машин и оборудования, не включенные в другие группировки |

9,9 |

4,4 |

|

производство компьютеров, электронных и оптических изделий |

11,7 |

5,1 |

|

производство электрического оборудования |

7,5 |

3,3 |

|

производство прочих транспортных средств и оборудования |

6,5 |

4,7 |

|

производство автотранспортных средств, прицепов и полуприцепов |

5,8 |

1,5 |

|

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха — всего |

7,1 |

2,4 |

|

производство, передача и распределение электроэнергии |

8,3 |

2,1 |

|

производство и распределение газообразного топлива |

1,3 |

1,7 |

|

производство, передача и распределение пара и горячей воды; кондиционирование воздуха |

7,1 |

4,6 |

|

Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность и ликвидация загрязнений — всего |

9,9 |

5,1 |

|

Строительство |

11,9 |

4,7 |

|

Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов — всего |

2,8 |

1,1 |

|

торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт |

2,9 |

1,0 |

|

торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами |

2,5 |

0,8 |

|

торговля розничная, кроме торговли автотранспортными средствами и мотоциклами |

3,7 |

2,1 |

|

Деятельность гостиниц и предприятий общественного питания — всего |

10,5 |

6,2 |

|

Транспортировка и хранение — всего |

6,4 |

4,6 |

|

деятельность железнодорожного транспорта: междугородные и международные пассажирские и грузовые перевозки |

7,3 |

6,6 |

|

деятельность трубопроводного транспорта |

6,1 |

2,2 |

|

деятельность водного транспорта |

8,3 |

4,2 |

|

деятельность почтовой связи и курьерская деятельность |

15,9 |

11,6 |

|

Деятельность в области информации и связи — всего |

17,2 |

5,5 |

|

Деятельность по операциям с недвижимым имуществом |

25,0 |

6,0 |

|

Деятельность административная и сопутствующие дополнительные услуги |

17,9 |

10,0 |

Если предприятие занимается несколькими видами деятельности, то нужно ориентироваться на значения налоговой нагрузки для того, который указан основным. В случае, когда компания перешла на работу в другой отрасли, необходимо своевременно вносить данные об этом в ЕГРЮЛ. Если деятельность предприятия не попадает ни под один из видов, указанных в списке выше, то нужно искать значения для ближайшего по своей отрасли.

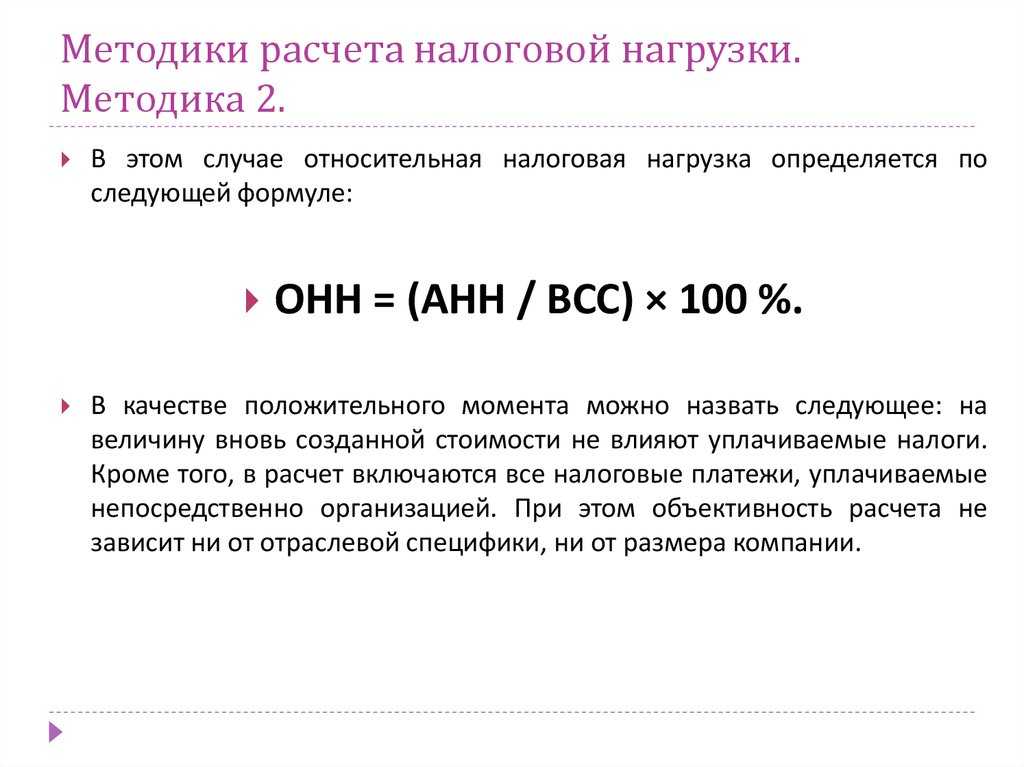

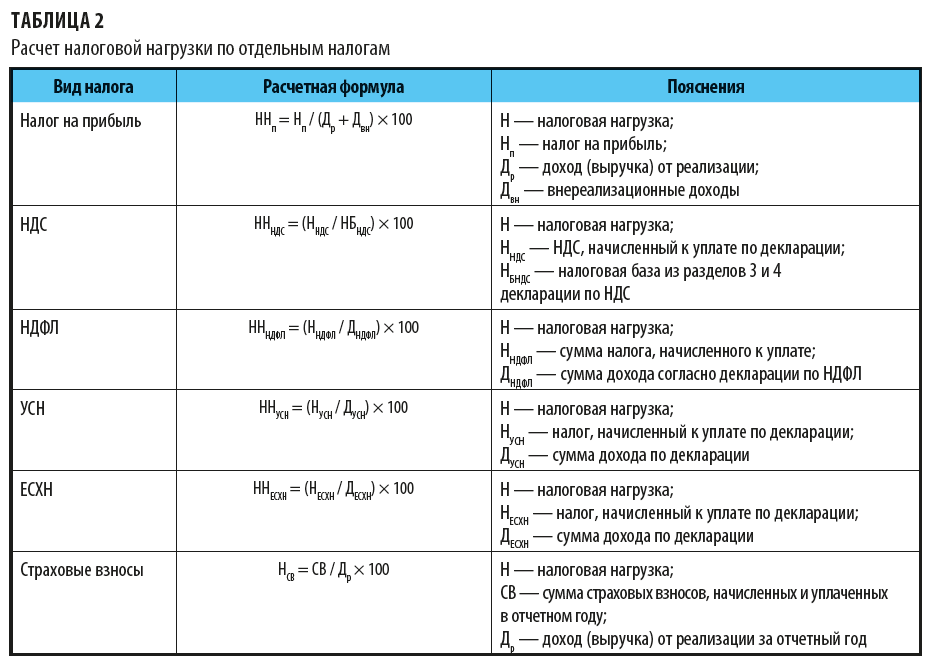

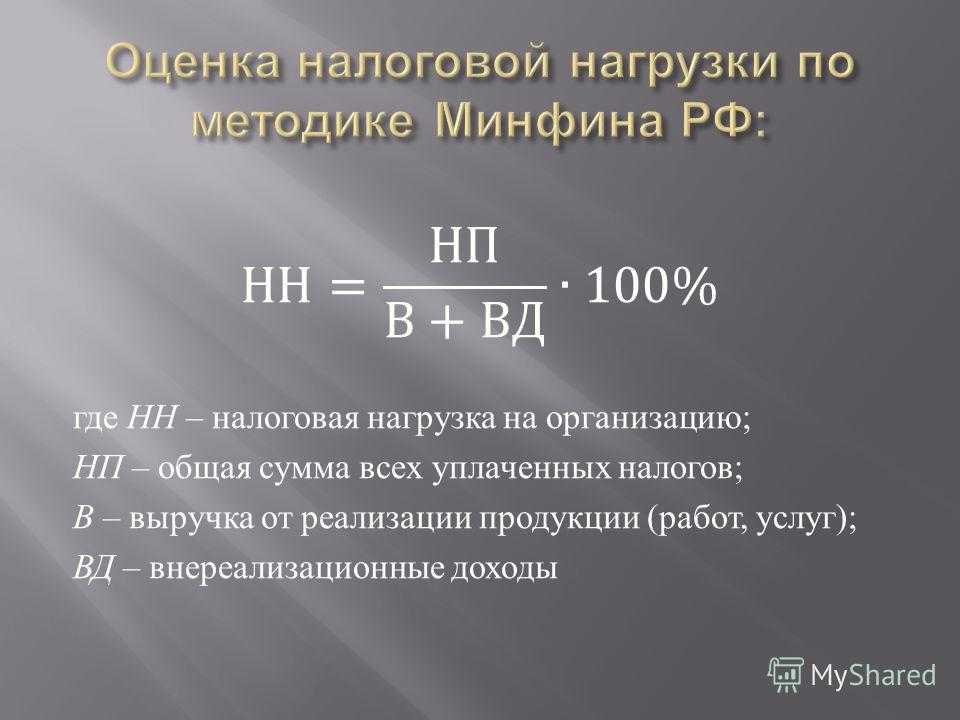

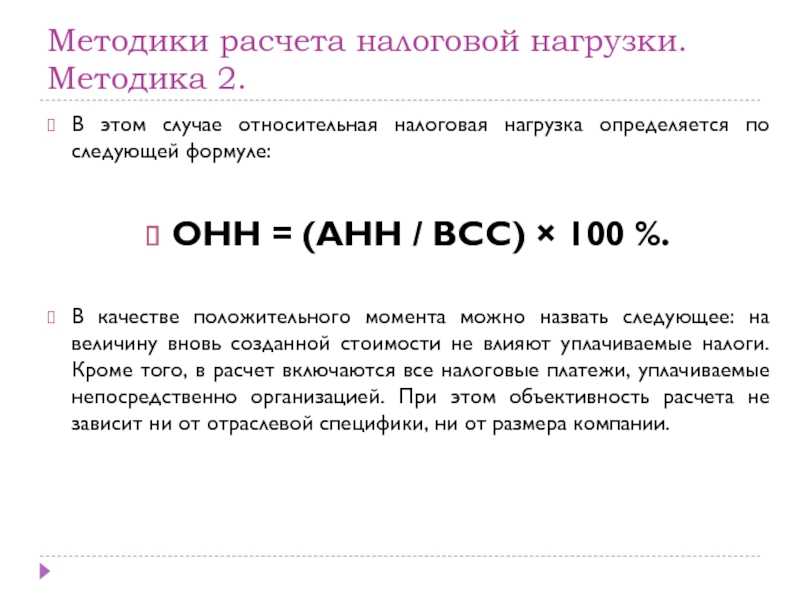

Коэффициент налоговой нагрузки

10.12.2021

Налоговая нагрузка – это показатель, характеризующий финансовую стабильность компании. Банки рассчитывают этот коэффициент, чтобы определить платежеспособность потенциального клиента (предпринимателя); налоговики – чтобы выяснить, не уклоняется ли предприятие от уплаты налогов; самим предпринимателям он необходим, чтобы оценить рентабельность своей компании.

Виды налоговой нагрузки

- Налоговая нагрузка бывает:

- Абсолютная. Это точная цифра – обременение на уплату налогов. Отражает сумму налоговых обязательств компании, но не учитывает тяжесть налогового бремени. Ее можно рассчитать по формуле:

-

Относительная.

Демонстрирует процент средств, которые компания должна выделить из своей выручки на погашение налогов. Ее рассчитывают по формуле:

-

Среднеотраслевая. Коэффициент налоговой нагрузки по разным видам деятельности, среднее значение для каждой отрасли. Рассчитывается налоговиками ежегодно по специальной методике.

Данные находятся в свободном доступе на сайте ФНС и обновляются не позднее 5 мая последующего года.

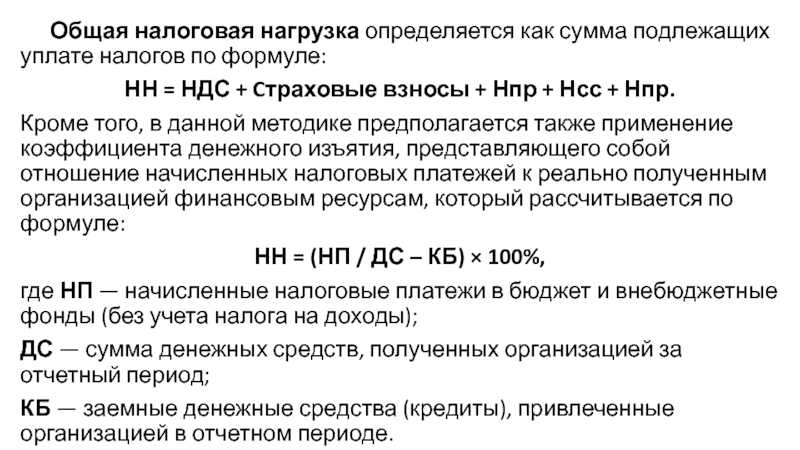

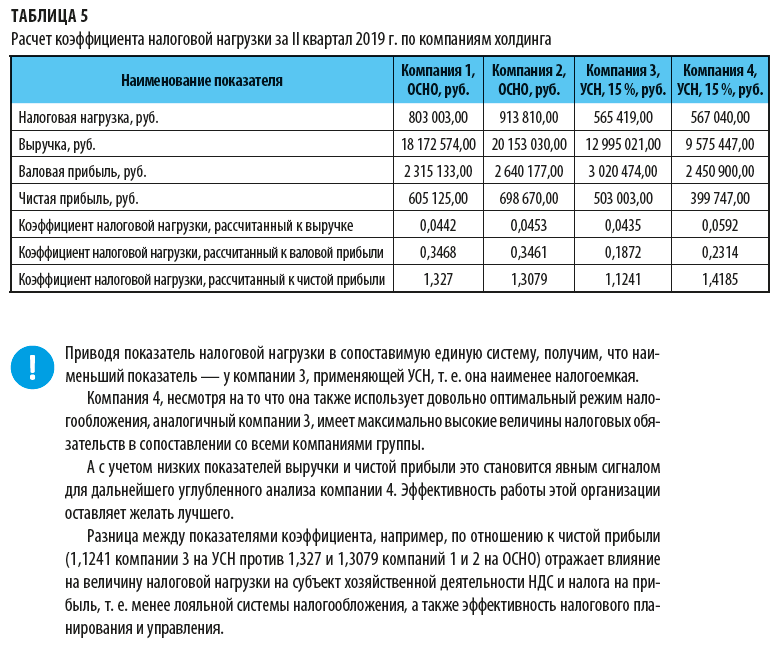

Данные для расчета формулы и сравнение полученного показателя со среднеотраслевым

Для анализа налоговой нагрузки необходимо вычислить именно относительный показатель. Разберемся, где брать данные для расчета формулы:

СН – сумма уплаченных налогов за календарный год по данным налоговой отчетности*.В – сумма по строке 2110 «Выручка» в годовом отчете о финансовых результатах.

*Письмо ФНС России от 22.03.2013 N ЕД-3-3/1026@ указывает, что в сумму уплаченных за год налогов не нужно включать страховые взносы. Нагрузку по взносам можно рассчитать отдельно.

Полученный коэффициент нужно сравнить со среднеотраслевым показателем. Если ваш коэффициент находится на уровне среднеотраслевого или выше его – значит, расчеты были произведены верно. Если ниже – значит, вы где-то ошиблись в расчетах или платите меньше налогов, чем другие компании в вашей отрасли, – а это грозит выездной контрольной проверкой предприятия со стороны сотрудников ИФНС.

Имейте в виду, что налоговики анализируют налоговую нагрузку в динамике и будут сравнивать ваши показатели не только со среднеотраслевыми, но и с тем, как они менялись на протяжении 2–3 последних лет.

Если они постепенно снижались, это может быть расценено налоговой службой как уклонение компании от уплаты налогов.

Вы сами можете расценить, как менялись показатели налоговой нагрузки вашей компании, найдя данные на сайте nalog.ru.

Формула для расчета нагрузки по взносам

Нагрузку компании по взносам рассчитывают по формуле:

При этом сумму взносов необходимо учитывать ту, которую компания начислила в этом году и уплатила в этом же, потому что взносы, начисленные в предыдущем году, налоговой в расчет не принимаются, согласно главе 34 НК РФ.

Высчитав показатель, сравните его со средним по отрасли. Здесь действует то же правило, что и для анализа коэффициента налоговой нагрузки: безопасную нагрузку по взносам демонстрирует показатель выше или на уровне среднего; значения ниже среднестатистического будут расценены налоговой как тревожный сигнал. Средняя нагрузка компаний по взносам в России составляет 3,6 %.

Формула для расчета нагрузки на прибыль и НДС

Нагрузку компании по налогу на прибыль рассчитывают по формуле:

Низкую налоговую нагрузку продемонстрирует показатель менее 2–3 %.

Формула для расчета нагрузки по НДС:

В качестве отчетного периода необходимо взять значения по вычетам и начисленному НДС за 4 предыдущих квартала. При коэффициенте 89 % и выше нагрузка по НДС будет считаться низкой.

Формула для определения рентабельности компании

Показатели рентабельности компании нужно считать по бухгалтерской отчетности:

Безопасные значения рентабельности проданных товаров и активов можно узнать на сайте nalog.ru. Подозрительными для налоговиков будут показатели на 10 % и ниже средних по отрасли (Приложение № 2 к Приказу от 30.05.2007 № ММ-3-06/333@).

Чем грозит низкая нагрузка или рентабельность

Низкая нагрузка или рентабельность может стать поводом для выездной проверки инспекторов. Средняя цена одной такой ревизии по России – до 17 млн рублей доначислений. Чтобы не доводить до этой крайности, не игнорируйте требования налоговиков о даче разъяснений о причинах низких коэффициентов.

Ответный документ может быть составлен письменно в произвольном виде. Причины низкой налоговой нагрузки или рентабельности могут быть любыми, для их выявления ориентируйтесь на специфику деятельности компании: это может быть увеличение прибыли на рекламу, увеличение складских товаров, снижение сбыта, рост закупочных цен на МПЗ и т. д.

Налоговая нагрузка по видам экономической деятельности в 2021 году

(Приложение № 3 к Приказу ФНС России от 30.05.07 № ММ-3-06/333@)

| Налоговая нагрузка по видам экономической деятельности | ||

| в 2021 году <*> | ||

| Справочно: | ||

| Налоговая нагрузка рассчитана как отношение суммы налогов | ||

| и сборов по данным официальной статистической отчетности | ||

| ФНС России к обороту организаций по данным Росстата, | ||

| умноженное на 100% | ||

| Вид экономической деятельности (согласно ОКВЭД-2) | 2021 год | |

| Налоговая нагрузка, % | Справочно: фискальная нагрузка по СВ, % | |

| ВСЕГО | 10,4 | 3,0 |

| Сельское, лесное хозяйство, охота, рыболовство, рыбоводство — всего | 4,7 | 4,4 |

| растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 3,6 | 4,1 |

| лесоводство и лесозаготовки | 11,6 | 7,2 |

| рыболовство, рыбоводство | 8,5 | 5,1 |

| Добыча полезных ископаемых — всего | 40,4 | 1,5 |

| добыча топливно-энергетических полезных ископаемых — всего | 50,2 | 1,0 |

| добыча полезных ископаемых, кроме топливно-энергетических | 11,6 | 3,0 |

| Обрабатывающие производства — всего | 7,4 | 1,8 |

| производство пищевых продуктов, напитков, табачных изделий | 17,6 | 1,7 |

| производство текстильных изделий, одежды | 8,9 | 3,7 |

| производство кожи и изделий из кожи | 10,7 | 5,0 |

| обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 5,0 | 2,5 |

| производство бумаги и бумажных изделий | 5,7 | 1,8 |

| деятельность полиграфическая и копирование носителей информации | 8,8 | 3,4 |

| производство кокса и нефтепродуктов | 4,9 | 0,2 |

| производство химических веществ и химических продуктов | 3,6 | 1,8 |

| производство лекарственных средств и материалов, применяемых в медицинских целях | 8,6 | 1,9 |

| производство резиновых и пластмассовых изделий | 5,7 | 2,0 |

| производство прочей неметаллической минеральной продукции | 9,1 | 2,8 |

| производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования | 4,8 | 1,7 |

| производство машин и оборудования, не включенные в другие группировки | 9,9 | 3,7 |

| производство компьютеров, электронных и оптических изделий | 10,6 | 4,5 |

| производство электрического оборудования | 7,1 | 2,8 |

| производство прочих транспортных средств и оборудования | 4,2 | 4,6 |

| производство автотранспортных средств, прицепов и полуприцепов | 5,7 | 1,4 |

| Обеспечение электрической энергией, газом и паром; кондиционирование воздуха — всего | 6,9 | 2,3 |

| производство, передача и распределение электроэнергии | 7,7 | 2,1 |

| производство и распределение газообразного топлива | 3,7 | 1,7 |

| производство, передача и распределение пара и горячей воды; кондиционирование воздуха | 6,4 | 4,1 |

| Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность и ликвидация загрязнений — всего | 9,0 | 3,9 |

| Строительство | 10,1 | 3,6 |

| Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов — всего | 2,8 | 0,9 |

| торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт | 3,9 | 0,8 |

| торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами | 2,1 | 0,6 |

| торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 4,5 | 2,2 |

| Деятельность гостиниц и предприятий общественного питания — всего | 9,0 | 5,0 |

| Транспортировка и хранение — всего | 6,0 | 4,5 |

| деятельность железнодорожного транспорта: междугородные и международные пассажирские и грузовые перевозки | 5,9 | 6,7 |

| деятельность трубопроводного транспорта | 5,3 | 2,7 |

| деятельность водного транспорта | 9,4 | 3,6 |

| деятельность почтовой связи и курьерская деятельность | 17,4 | 12,2 |

| Деятельность в области информации и связи — всего | 14,7 | 4,4 |

| Деятельность по операциям с недвижимым имуществом | 21,8 | 4,2 |

| Деятельность административная и сопутствующие дополнительные услуги | 18,2 | 6,6 |

| *- Расчет произведен с учетом поступлений по налогу на доходы физических лиц |

Как объяснить низкую налоговую нагрузку

Практически у каждого недавно открывшегося предприятия уровень будет ниже требуемого по законодательству. Обычно фискальные службы учитывают дату создания компании при каждой проверке документов, но может понадобиться дополнительно предоставить разъяснения в ФНС.

Сложнее будет тем компаниям, которые работают не один год, и за последнее время налоговая нагрузка уменьшилась. В этом случае чаще всего причиной указывается деятельность по нескольким ОКВЭД — налоговики часто используют для просчетов только основной вид экономической деятельности, поэтому данные могут быть завышены. В этом случае можно:

- сменить основной ОКВЭД и сообщить в фискальную службу, что и раньше работали по нему — законодательно это не запрещено;

- самостоятельно посчитать налоговую нагрузку отдельно по каждому виду деятельности компании.

Пересчет нагрузки может быть полезен и в плане проверки — включили ли в расчет налоговой нагрузки НДФЛ. Об этом налоге в ФНС нередко забывают, и в итоге получается завышенный показатель.

Если все значения рассчитаны правильно, то предприятие может объяснить свой заниженный коэффициент налоговой нагрузки так:

- осуществляется не только производственная деятельность, но есть и инвестиционные вложения;

- много усилий направлено на развитие производственной (или торговой) сети;

- началось осваивание нового вида деятельности (подойдет для компаний, работающих уже несколько лет).

Можно также указать налоговикам данные из статистики по конкретному региону и отрасли, что за данный период были объективные причины ухудшения дел. Это может быть упадок в сфере деятельности бизнеса или в смежной сфере, где находятся главные покупатели и так далее. Например, часто указываются такие объективные обстоятельства уменьшения налоговой нагрузки:

- снижение объемов продаж продукции;

- сильное повышение стоимости сырья у поставщиков;

- рост административных расходов, заработных плат сотрудников, других издержек.

Все данные необходимо подкреплять отчетами из прошлых периодов, где все было в порядке и налоговая нагрузка была выше. Тогда будет видно, что компания действительно в данное время столкнулась с проблемами, которые потянули за собой уменьшение перечислений в бюджет.

Кредитор — всёмогутор

Во-первых, у инспекций есть специальное право «трясти» компании-клоны, то есть организации, на которые переводится деятельность, если у налогоплательщика возникают проблемы. Статья 45 Налогового кодекса разрешает в судебном порядке взыскивать налоговую недоимку с зависимого лица. Заметьте, никакого банкротства и субсидиарной ответственности. Для удовлетворения требования инспекция должна доказать суду, что действия налогоплательщика и лиц, на которые переводится деятельность (выводится выручка и имущество), носят согласованный (зависимый друг от друга) характер и приводят к невозможности исполнения обязанности по уплате доначисленных налогов.

В качестве доказательств принимаются сведения о том, что:

-

активы компании с началом проверки стремительно уменьшаются;

-

новая компания создаётся в период проверки, а список контрагентов удивительным образом совпадает;

-

сотрудники должника переводятся на работу в новую компанию и т.д.

Во-вторых, упрощённый порядок привлечения бенефициаров должника к субсидиарной ответственности в деле о банкротстве. Так, если более 50% требований кредиторов вытекают из налоговой задолженности, вина контролирующих лиц (директора, участников) презюмируется.Подпункт 3 пункта 2 статьи 61.11 Федерального закона «О несостоятельности (банкротстве)» Очевидно, что данная норма внесена в закон о банкротстве с целью облегчить работу налоговой инспекции и упростить процедуру взыскания с контролирующих лиц долгов их компаний перед бюджетом.

В поисках волшебной пилюли

Есть сопряженные вопросы: как наладить финансирование внутри группы компаний? Как финансировать смежные (часто дотационные) проекты, параллельные бизнесы (также требующие «накачивания» деньгами на возвратной основе), объединения нескольких бизнесов (как разово, так и на неопределенный срок). Остался за кадром и инструментарий скрытого владения бизнесом, благо отлажены новые инструменты, без необходимости использования иностранных компаний. Между тем, скрытое владение всем бизнесом или его частью становится обязательным элементом, если вы хоть как-то хотите защитить свои и активы.

В любом случае статья была написана не зря, если вы запомнили, что необходимо:

- оптимизировать внутренние бизнес-процессы, выискивая ресурсы для повышения эффективности;

-

быть адекватными по отношению к текущему уровню налогового администрирования. Избыточно раздробленный, а потом искусственно сочлененный, со срощенным в мутной воде официальным и неоправданно агрессивным управленческим учётом, бизнес становится нежизнеспособным;

-

предпринимать конкретные шаги для повышения налоговой и имущественной безопасности — возводить редут обороны, что даст возможность выдержать ещё один непростой этап и остаться на плаву. Возможно это только в рамках группы компаний и только в соответствии с организационной структурой бизнеса. Но это уже совсем другая история.

Состав ВВП России

Годовой темп роста ВВП по состоянию на 2 квартал 2021 года составил -8,5%, данные были зафиксированы 11.08.2020 года. Темп роста на 1 квартал составляет 0,3%. ВВП на душу населения ППС находится на уровне 27 044 долларов США. По данным 1 квартала 2021 года ВВП составляет

| показатель | значение |

| от с/х | 424 млрд руб/ 6.033 млрд долларов США |

| от строительства | 709 млрд руб/ 10.089 млрд долларов США |

| от производства | 2333 млрд руб/ 33.197 млрд долларов США |

| от горнодобывающей промышленности | 1908 млрд руб/ 27.15 млрд долларов США |

| от гос сектора | 1650 млрд руб/ 23.478 млрд долларов США |

| от транспорта | 1357 млрд руб/ 19.309 млрд долларов США |

| от коммунальных услуг | 624 млрд руб/ 8.879 млрд долларов США |

Дебетовая Умная карта с кешбэком до 15%

Подать заявку

Расчет налоговой нагрузки: зачем это бизнесу

ФНС России намеренно актуализирует сведения о налоговых проверках и коэффициентах. Так они дают налоговым агентам возможность контролировать бизнес, следить за финансовым оборотом и своими обязательствами.

С одной стороны, это облегчает работу налоговых инспекторов, делая бизнес более самостоятельным. С другой — это полезно для владельцев предприятий. Если они понимают, что такое налоговая нагрузка, и могут самостоятельно ее посчитать, то могут эффективно планировать работу.

Например, налоговая нагрузка помогает определиться с выгодным налоговым режимом. Выбирая систему налогообложения, стоит заранее рассчитать нагрузку при каждом варианте. Это позволит оценить свои возможности и законно сэкономить на налоговых обязательствах.

При завышенной нагрузке бизнесу стоит подумать о смене режима. Здесь принцип тот же — нужно рассчитать обязательства на других доступных режимах и выбрать вариант с выгодной налоговой нагрузкой.

Если предприниматель знает, как рассчитать налоговую нагрузку, он сможет:

самостоятельно оценивать риски, предупреждать претензии от налоговых инспекторов;

анализировать отчетность и рассчитывать показатели, на которые обращает внимание ФНС и кредитные организации;

готовить доказательства, которые убедят налоговых инспекторов и банки в легальности бизнеса;

рассчитывать налоговые платежи с учетом бизнес-целей;

здраво оценивать перспективы бизнеса.

Если бизнесу нужно оптимизировать расходы, не обязательно сразу менять налоговый режим. Для начала стоит проанализировать факторы, которые влияют на нагрузку по разным налогам.

Например, на налоговую нагрузку по налогу на прибыль влияет несколько аспектов:

- Размер налога на прибыль, который бизнес уплачивает в определенный период. Связь прямо пропорциональна: увеличивается налог — растет и нагрузка.

- Объем реализационных и внереализационных расходов, уменьшающие базу. Здесь наоборот — чем больше таких расходов, тем меньше будет нагрузка.

- Убытки, которые можно учесть в отчетном периоде. Даже при высоких доходах они могут сказаться на нагрузке и заметно ее уменьшить.

- Налоговые льготы. Если у бизнеса есть основания воспользоваться льготами для уменьшения налогов, это также отразится на общей налоговой нагрузке.

Если говорить о налоговой нагрузке по НДС, то на нее влияют:

- размер НДС к уплате;

- налоговая база.

Чем выше НДС, тем больше нагрузка. Но увеличение размера базы при той же сумме НДС может уменьшить общую нагрузку.

Причины низкой налоговой нагрузки

Налоговая нагрузка завязана на выручку: чем больше выручка, тем больше налогов нужно платить. Если выручка из года в год растет, а налогов платится столько же или меньше, инспекторы начинают подозревать плательщика в применении схем.

Они могут сделать вывод, что плательщик искусственно нарастил расходы для налога на прибыль или вычеты по НДС.

Особенно привлекает внимание резкое падение нагрузки по сравнению с прошлым годом. Бывает так, что низкая нагрузка не связана с нарушениями и объясняется объективными причинами, например:

Бывает так, что низкая нагрузка не связана с нарушениями и объясняется объективными причинами, например:

- Плательщик применяет спецрежим УСН, ЕНВД, ЕСХН. Поскольку в этом случае вместо нескольких налогов платится один, нагрузка не может быть такой же как у плательщика с тем же видом деятельности, но на общем режиме.

- Плательщик применяет льготы. Поэтому при одинаковой выручке он заплатит налогов меньше, чем тот, кто льготу не применяет.

- Временные изменения в бизнесе. Например, появление новых конкурентов вынуждает снизить цену продажи при тех же расходах. В итоге выручка получится ниже, и налоги тоже будут ниже, чем раньше.

Некоторые послабления для клиентов банков

До конца сентября 2020 года предусмотрены некоторые послабления для юридических лиц в качестве меры поддержки бизнеса в посткарантинный период. Они касаются клиентов банков — теперь организации с налоговой нагрузкой менее 0,9% от оборота не будут считаться подозрительными, как это было раньше. Предельная граница доли налоговых платежей от суммы оборота по счету может составлять минимум 0,5%.

Все эти меры направлены на отслеживание компаний, которые занимаются «отмыванием» денег. Поэтому чем реальнее траты и поступления на счет предприятия, тем благонадежнее бизнес в глазах банков.