- Что значит эта форма налога и в чем ее особенности

- Как применять и в каких случаях ЕСХН

- Используемая процедура в случае перехода

- Положительные и отрицательные стороны ЕСХН

- Влияют ли добровольные страховые взносы на уменьшение прибыли?

- Как учитывать расходы по оплате кредита/займа компании

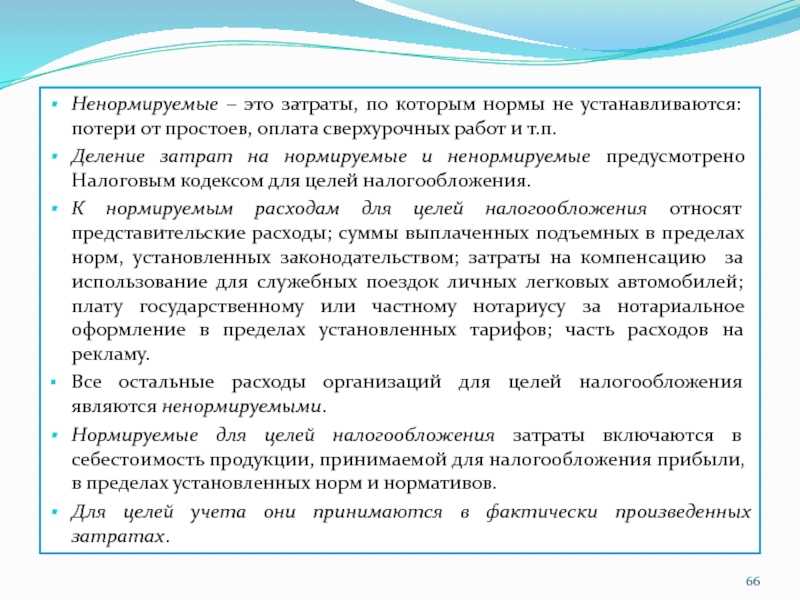

- Какие расходы уменьшают налог на прибыль, а какие нет

- Расходы, не учитываемые в целях налогообложения прибыли

- Налоговая классификация расходов

- 6.Расходы, не учитываемые при налогообложении прибыли. Расходы, не учитываемые для целей налогообложения, перечисле-

- Что такое система налогообложения и какие есть системы

- Взаимосвязь налоговых расходов и условного расхода по налогу на прибыль

- УСН: упрощённая система налогообложения

- Можно ли отнести к затратам расходы на приобретение оборудования?

- Как влияют материальные выплаты работникам на прибыль компании

Что значит эта форма налога и в чем ее особенности

Единый сельскохозяйственный налог (ЕСХН) – объединяет внесение в бюджет нескольких форм налогов одним платежом – на прибыль, НДС и на имущество организаций и страховых взносов.

Важно: при этом исключается налог, который необходимо уплачивать согласно статьям ТК и НК РФ. Этот вид налога имеет отношение к одному из 5 специальных налогов, и применим в области изготовления продукции:

Этот вид налога имеет отношение к одному из 5 специальных налогов, и применим в области изготовления продукции:

- Сельского хозяйства;

- Лесного;

- Любого вида рыбного хозяйства;

- Растениеводства;

- Животноводства.

Особенности данного налога кроются в возможностях и перспективах для перешедших на данный вид граждан и компаний:

- Налог имеют право применять только те производители, доля дохода которых состоит не менее, нежели на 70% от производства подобной продукции;

- Переход на данный вид налогообложения доступен с 20 октября по 20 декабря в году перед тем, когда планируется переход;

- Налоговый период составляет год, отчетный – 6 месяцев;

- Налог подразумевает обложение дохода за минусом расхода. Определяются данные величины согласно нормативным актам, при этом доход означает сумма, поступившая по факту на кассовый счет, а расчет – сумма, по факту выплаты, поступившая на счет контрагента;

- Налоговая база – денежная величина доходов, выраженная в рублях за минусом расходов;

- Налоговая ставка по данному спецпредложению – 6%;

- Все суммы предполагаемые к выплате вносятся по месту расположения предприятия или проживания ИП;

- Отчетную документацию следует подавать не позже 31 марта года следующего за отчетным.

Все данные особенности предоставляют возможность производителям продукции сельского хозяйства снизить налоговую базу и упростить процедуру отчетности.

Отчетность, определение эффективности применения ЕСХН и порядок уплаты рассмотрены в этом видео:

Как применять и в каких случаях ЕСХН

Использовать ЕСХН доступно для любого производителя, а не переработчика продукции при создании нового объекта или с 1 января любого года.

Важно: использование данного налога и прекращение его применения дело добровольное. При этом следует подать заявление по форме утвержденного Уведомления о переходе

При этом следует подать заявление по форме утвержденного Уведомления о переходе.

Если хозяйство по производству продукции только создается, то необходимо сообщить о применении ЕСХН в течение месяца с момента постановки на учет.

Если же это переход уже существующего хозяйства, то заявление пишется с 20.10 до 20.12 предыдущего года. Уведомление подается по месту нахождения предприятия.

Используемая процедура в случае перехода

Важно: при переходе необходимо уложится в сроки, положенные для выполнения уведомления, если эти сроки не соблюдены, плательщик автоматически остается на предыдущем виде налогообложения. Уведомление подается с соблюдением всех требований инстанций

Уведомление подается с соблюдением всех требований инстанций.

При этом следует помнить, что те предприниматели, которые начали пользоваться ЕСХН, не располагают возможностью изменить вид обложения до конца налогового периода.

Переход с ЕСХН возможен только с января будущего года, об этом и о новом избранном виде налога обязательно ставятся в известность налоговые органы до 15 января.

Если налогоплательщик по тем или иным причинам по итогам прошедшего года преступил установленные критерии, он лишается возможности применять сельскохозяйственный налог с начала года произошедшего нарушения.

При утере возможности так налогооблагаться необходимо тоже уведомить органы о новом приемлемом виде налога в течение 15 дней с момента окончания налогового периода.

Положительные и отрицательные стороны ЕСХН

Среди преимуществ существуют следующие позиции:

- Замена сразу нескольких видов налогов, что предельно облегчает ведение бизнеса;

- Облегченное выполнение учета за счет освобождения от уплаты НДС;

- Удобные сроки оплаты и отчетности.

Система налогообложения для сельскохозяйственных товаропроизводителей.

Минусом являются:

- Обязанность подачи уведомления в строгом временном режиме;

- Доходность по заявленному виду работ должна превышать 70%;

- Низкий уровень допустимых расходов, ниже чем при ОСН;

- Нет возможности возмещения убытков, в итоге неоправданно большие затраты остаются без компенсации.

Влияют ли добровольные страховые взносы на уменьшение прибыли?

На расходы, произведенные по договорам ДМС, можно уменьшить налогооблагаемую прибыль. Классификация этих расходов дана в ст. 255, 263 и 291 НК РФ. Прочие затраты по страхованию на добровольной основе не влияют на расчет. Об этом говорится в п. 6 ст. 270 НК РФ. К таким расходам относится добровольное страхование ответственности, не являющееся условием международных норм для осуществления деятельности субъектом. Так, страховые премии, которые вынуждена заплатить организация в связи с нарушением договора гражданской ответственности, прибыль не уменьшают. Подобные затраты также не входят в закрытый перечень расходов согласно ст. 255, 263, 291 НК РФ.

Учесть при уменьшении налогооблагаемой прибыли можно следующие расходы по добровольному страхованию:

- взносы в Пенсионный фонд по договорам добровольного страхования за своих работников;

- страхование транспорта, грузов, ТМЦ, и иного имущества, используемого в ходе хозяйственной деятельности;

- страхование некоторых видов рисков и ответственности организаций;

- страхование жизни и здоровья заемщиков банка.

Как учитывать расходы по оплате кредита/займа компании

Согласно п. 12 рассматриваемой статьи выдача денежных средств заемщику, а также возврат заемных средств кредиторам по соответствующим договорам не могут учитываться при налогообложении прибыли, поскольку они априори не подпадают под определение расходов. Поступления, связанные с такими договорами, например получение заемных средств или поступление средств, выданных ранее заемщику, также не определяются как доходы компании. Таким образом, ни поступления, ни перечисления, связанные с данными договорами, не учитываются при определении финансового результата.

Пример

ООО «Лесопром» воспользовалось услугами обслуживающего банка и открыло кредитную линию по расчетному счету. При исчерпании собственных средств руководство общества приняло решение воспользоваться заемными средствами для выплаты заработной платы работникам общей суммой в 1 000 000 руб. После получения оплаты от заказчика общество вернуло средства банку. Можно ли принять эту сумму для уменьшения налогооблагаемой базы? Надо ли приход 1 000 000 руб. учитывать в качестве дохода?

Ответ: уменьшать налогооблагаемую прибыль на сумму возвращенного кредита нельзя в соответствии с п. 12. Добавлять к налогооблагаемой базе размер заемной суммы также не требуется.

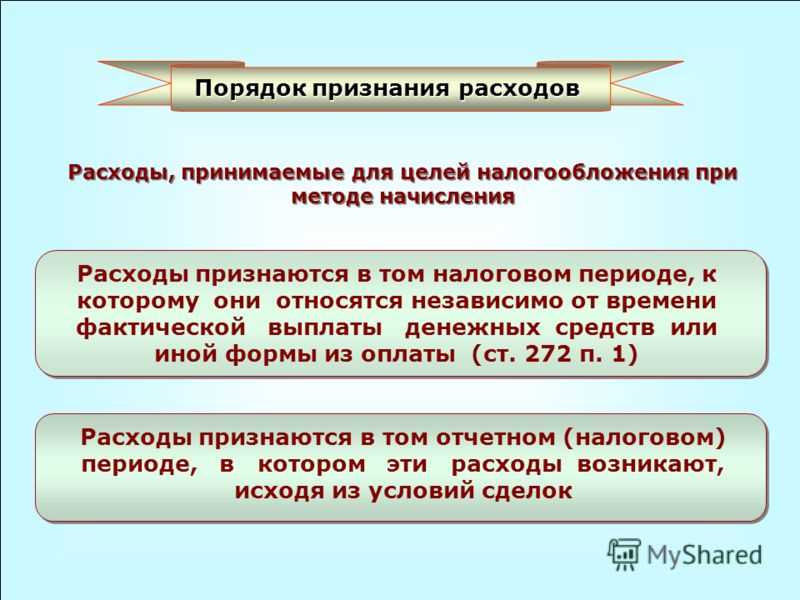

Какие расходы уменьшают налог на прибыль, а какие нет

Расходы в декларации по налогу на прибыль — это суммы издержек, которые, по мнению налогоплательщика, законно уменьшают базу по налогу, то есть соответствуют требованиям налогового законодательства. Требования эти достаточно жесткие, и инспекторы цепляются буквально к каждой мелочи: расход недостаточно экономически обоснован, не направлен на получение дохода, есть недочеты в его документальном подтверждении и т. д. В том числе налоговики пытаются исключить расходы из налоговой базы по причине их нерациональности, неэффективности или нецелесообразности, хотя Минфин их в этом не поддерживает (письмо от 19.04.2019 № 03-03-07/28232).

Таким образом, любой расход после его изучения контролерами может моментально переместиться из группы признаваемых в разряд непризнаваемых налоговых расходов. В п. 49 ст. 270 НК РФ прямо сказано, что при определении налоговой базы не учитываются расходы, не соответствующие законодательно установленным критериям. Остальные 48 позиций этой статьи содержат конкретные виды не признаваемых в целях налога на прибыль расходов — на благотворительность, выплату дивидендов, штрафов и иных санкций, перечисляемых в бюджет или внебюджетные фонды, уплату иных аналогичных обязательств и расходов. Все эти траты могут производиться исключительно из чистой прибыли.

Часть расходов принимают участие в налоговых расчетах только изредка (например, НДС). Другая часть признается при расчете налога на прибыль по жестко закрепленным в кодексе нормам, то есть не всегда в полной сумме (об этом читайте далее).

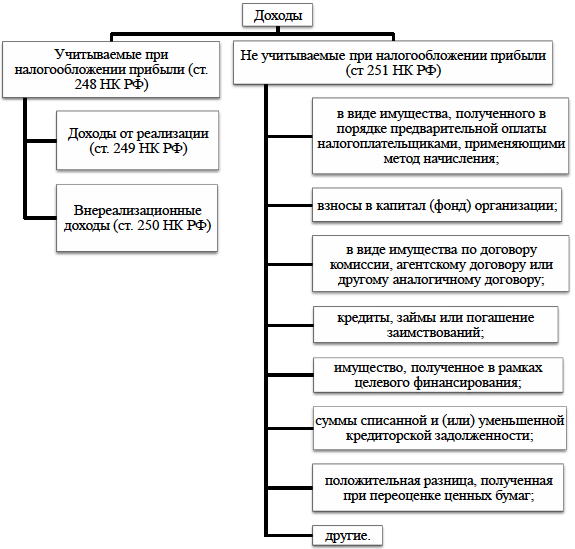

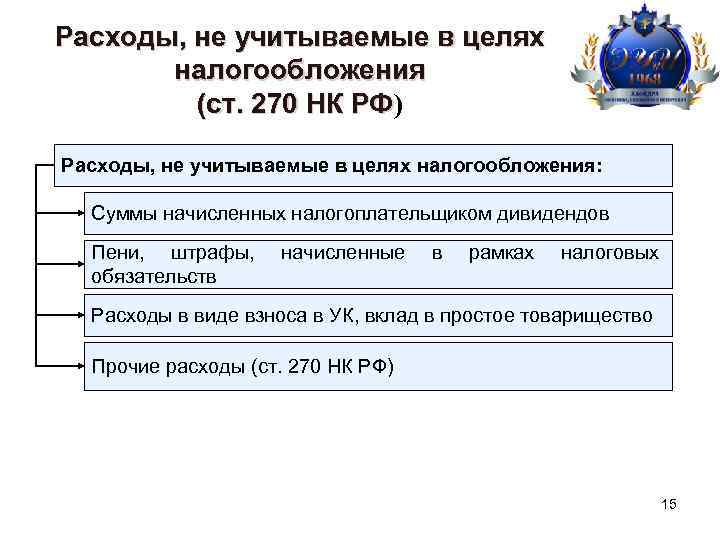

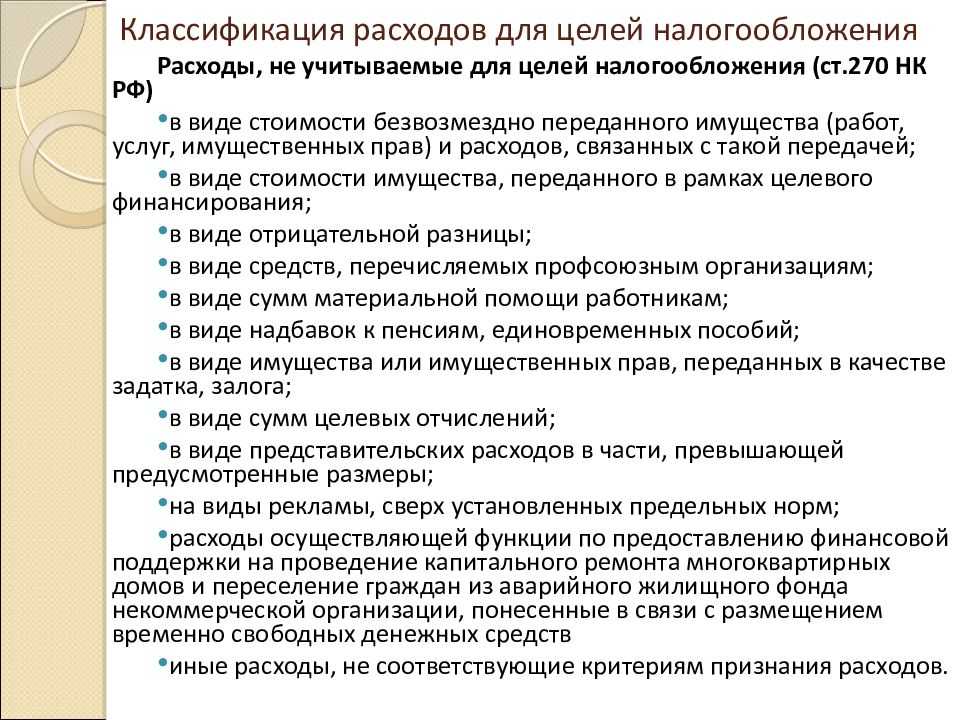

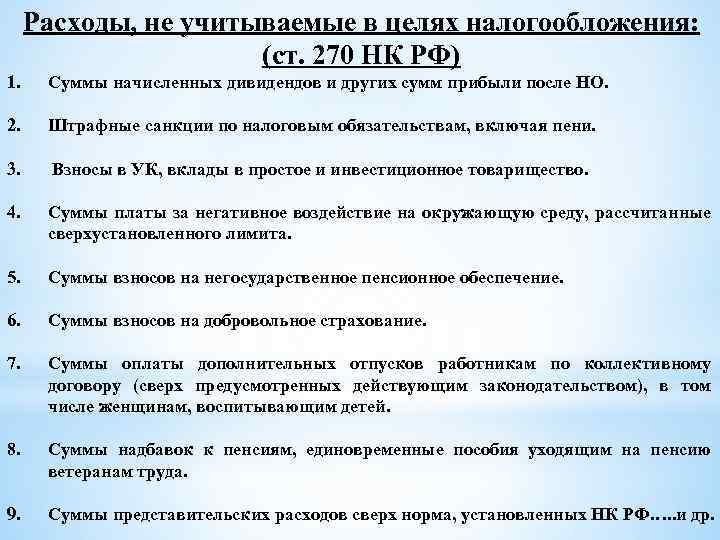

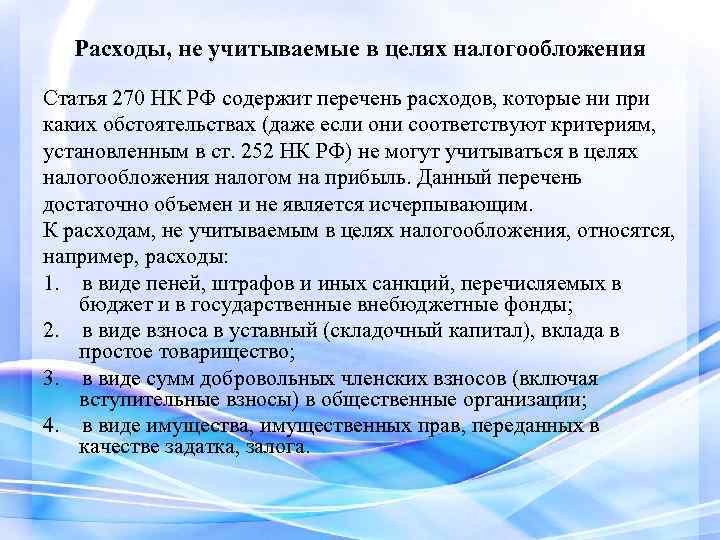

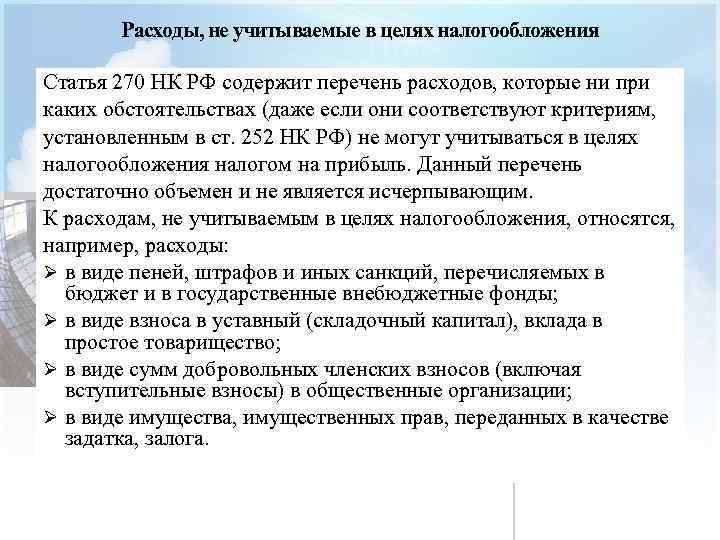

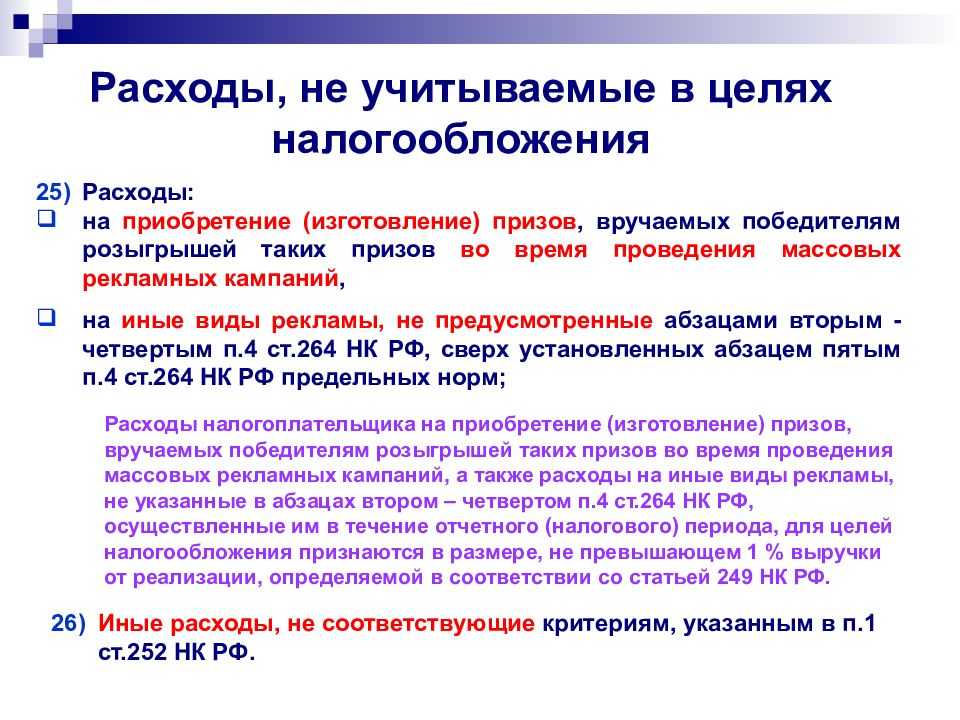

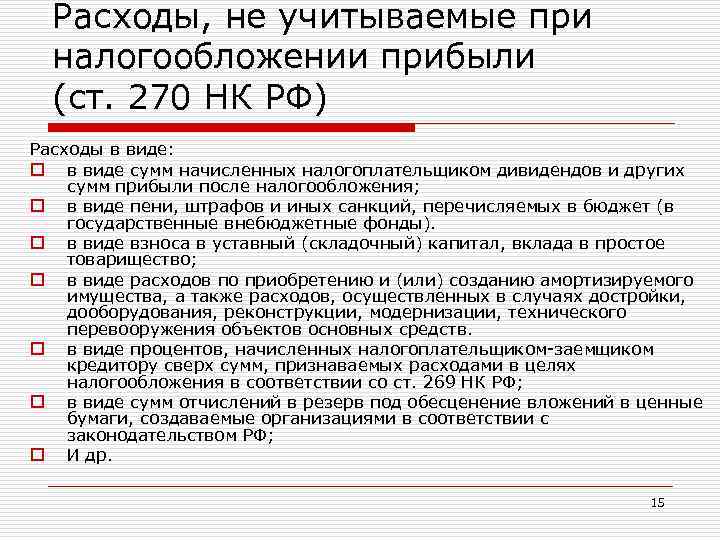

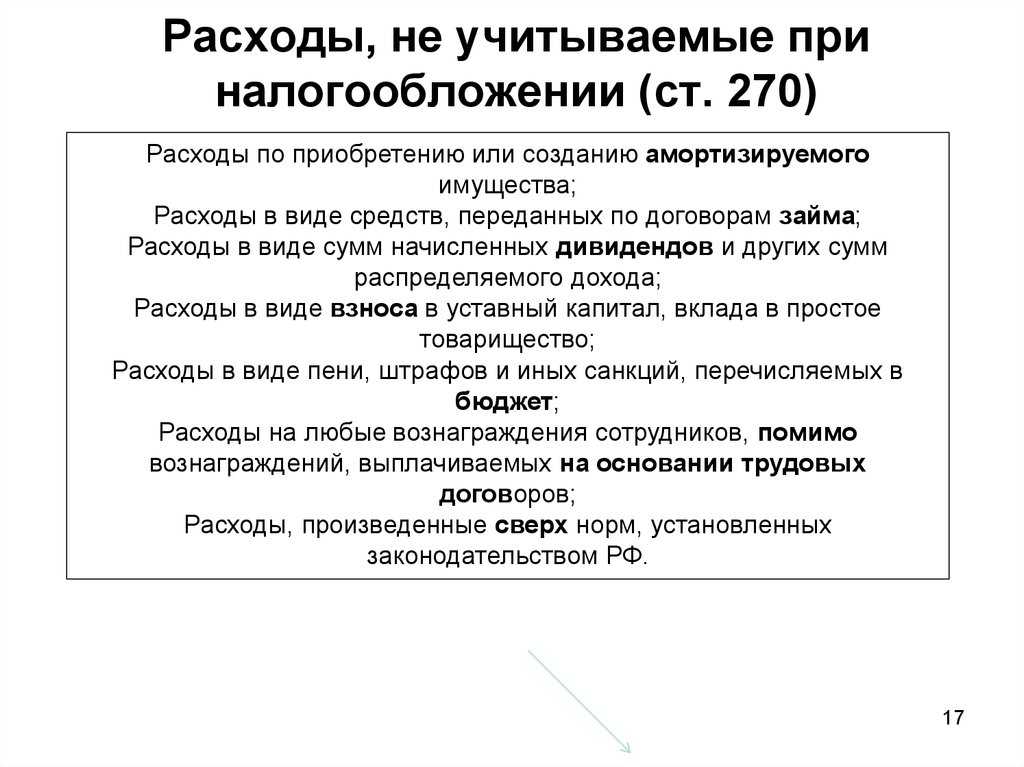

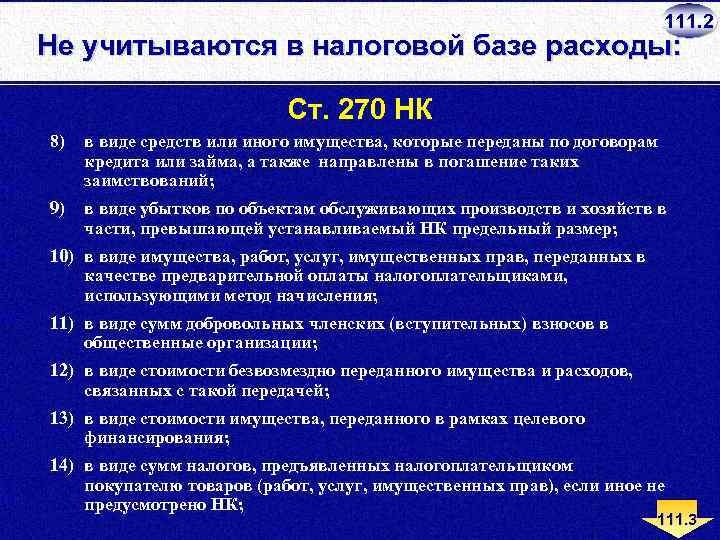

Расходы, не учитываемые в целях налогообложения прибыли

Высчитывая налог на прибыль, каждый налогоплательщик занимается определением налоговой базы, которая как раз и является объектом начисления налога. Просчет этой базы требует учета всех доходов компании, а также ее расходов, которые могут существенно повлиять на размер оплачиваемого дохода

Причем стоит с особым вниманием рассмотреть те расходы, которые в вычислении базы не участвуют и, соответственно, не влияют на сумму налога на прибыль

Такие расходы перечислены в статье 270 НК РФ и имеют четкую конкретику. Предпринимателям, которые платят налог, а также лицам, занимающимся его расчетом, обязательно стоит ознакомиться с данным перечнем.

Итак, к таким расходам имеют отношение следующие затраты:

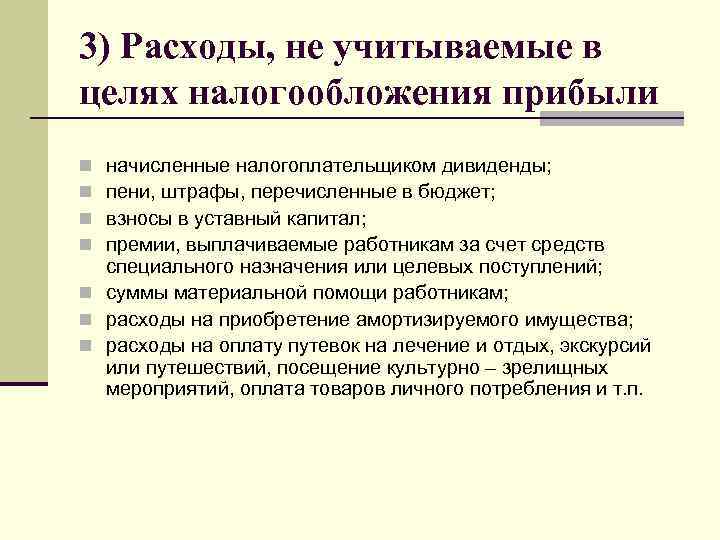

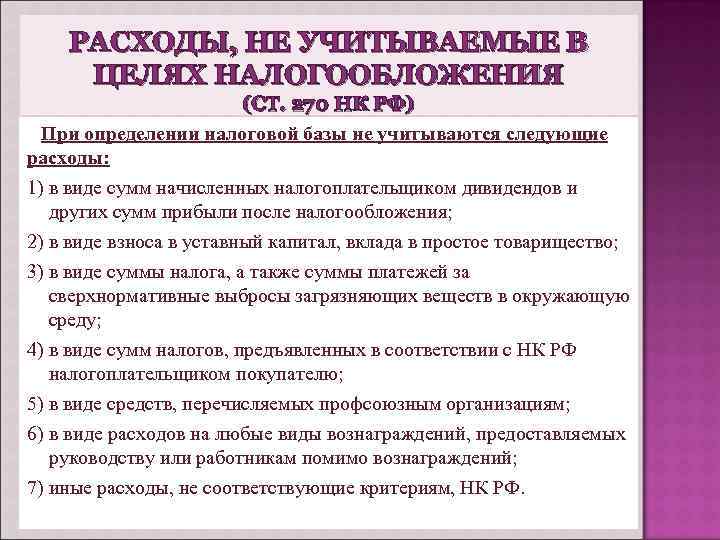

- Перечисленные налогоплательщиком дивиденды, а также другие суммы по прибыли, пришедшие после осуществления процесса налогообложения.

- Оплачиваемые в счет государства штрафы и пени, наложенные на законном основании.

- Взносы предприятия в адрес уставного капитала или товарищеского сообщества.

- Платежи и насчитанные на них налоги за выброс вредных веществ и загрязнение окружающей среды.

- Расходы религиозных объектов на организацию религиозных обрядов и их осуществление.

- Затраты по докупке амортизационного имущества и достройке или усовершенствованию уже имеющихся основных средств.

- Проценты, которые начисляет кредитор заемщику в случае, если он является налогоплательщиком.

- Затраты в счет добровольного страхования.

- Суммы, которые появились в результате потери ценными бумагами своей ценности.

- Суммы добровольных взносов в членские объединения, организации и т.д.

- Отчисления в гарантийные фонды, которые требует законодательство.

- Стоимость переданного на безвозмездной основе имущества.

- Премии, выплачиваемые сотрудникам.

- Материальная помощь работникам.

- Суммы налогов, которые предъявляет налогоплательщик тем, кто приобретает его товар.

- Надбавки к пенсиям, одиночные выплаты в помощь и в награду сотрудникам.

- Суммы разницы в цене в случае льготной реализации товара.

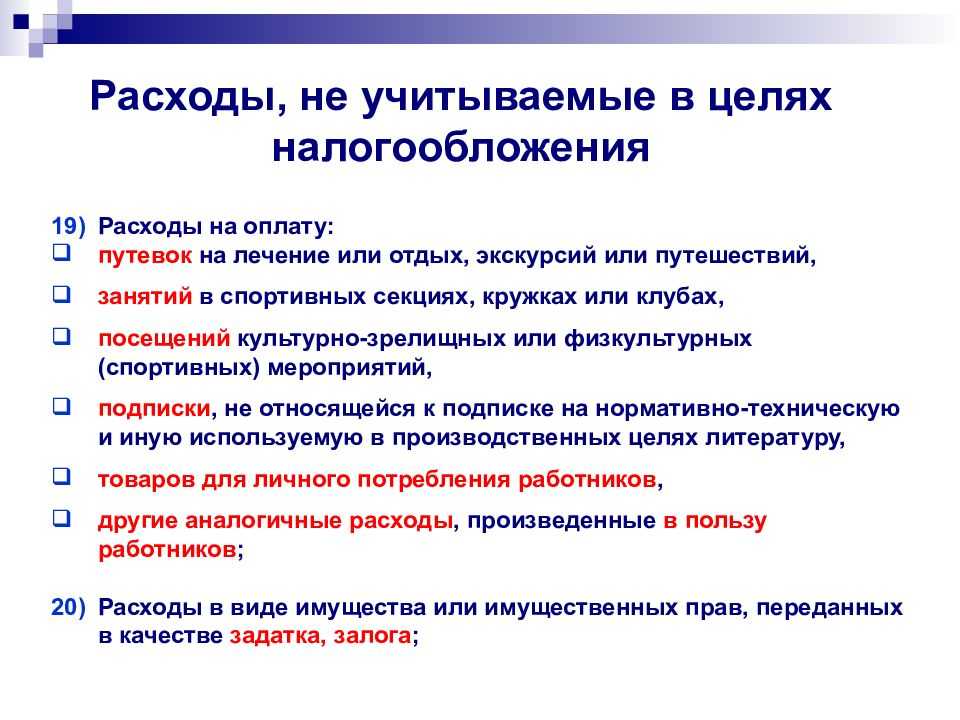

- Имущество или права, переданные как залог.

- Компенсирование использования личных средств передвижения в рабочих целях.

- Оплаты услуг нотариуса, который предоставляет их сверх нормы.

- Оплата дополнительно предоставляемых отпусков сотрудникам.

- Другие расходы.

Перечень этот, как видите, довольно обширный и изложен не полностью, но все-таки стоит остановиться на некоторых его пунктах отдельно.

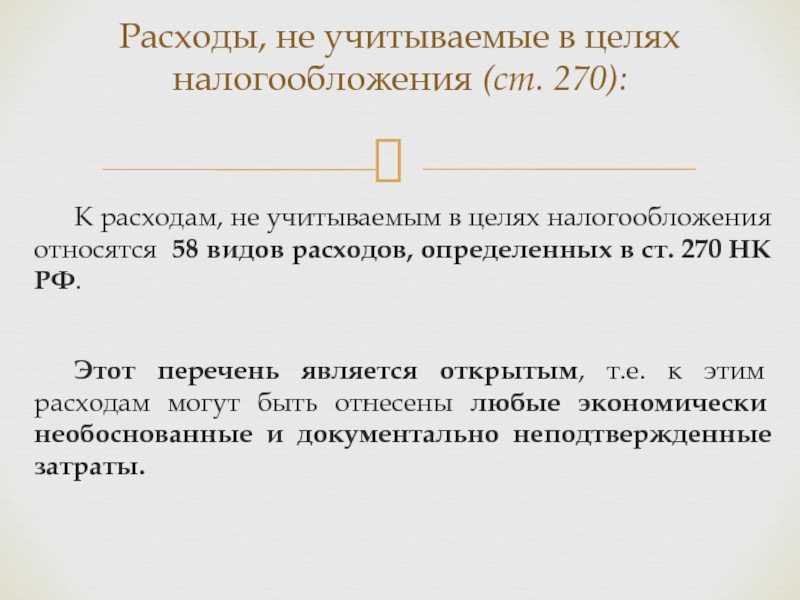

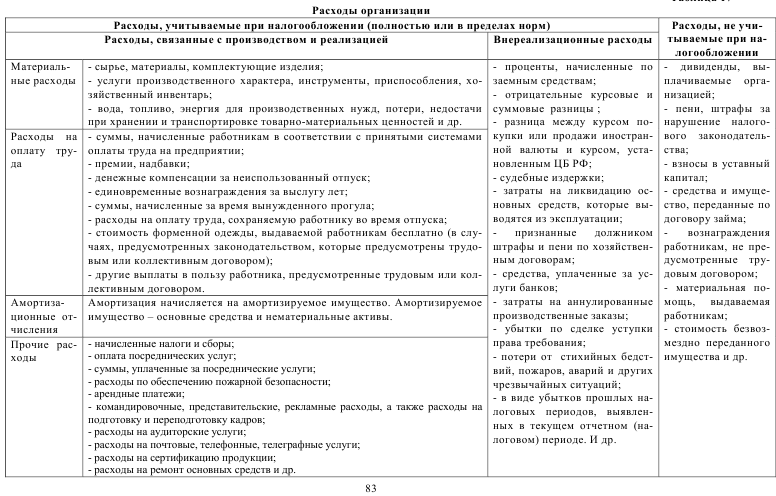

Налоговая классификация расходов

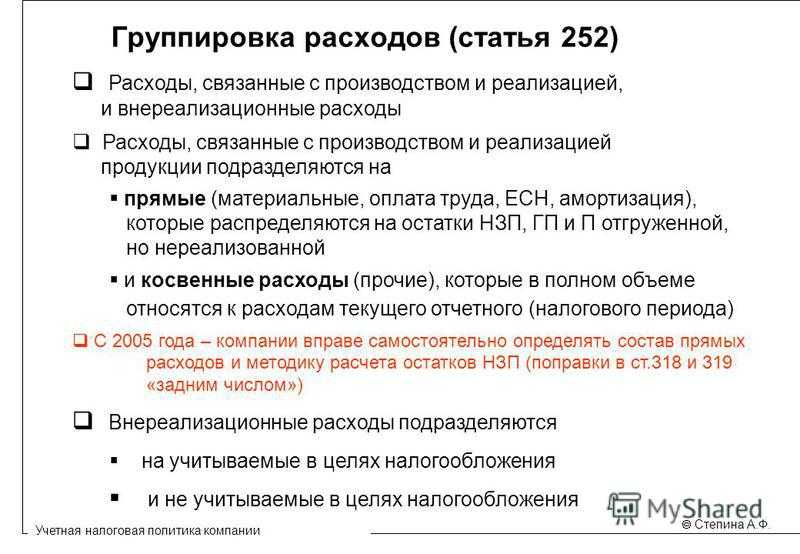

В исчислении налога на прибыль участвуют доходы и расходы. От правильной классификации доходов и расходов по налогу на прибыль зависит достоверность итоговой суммы налогового обязательства по этому налогу.

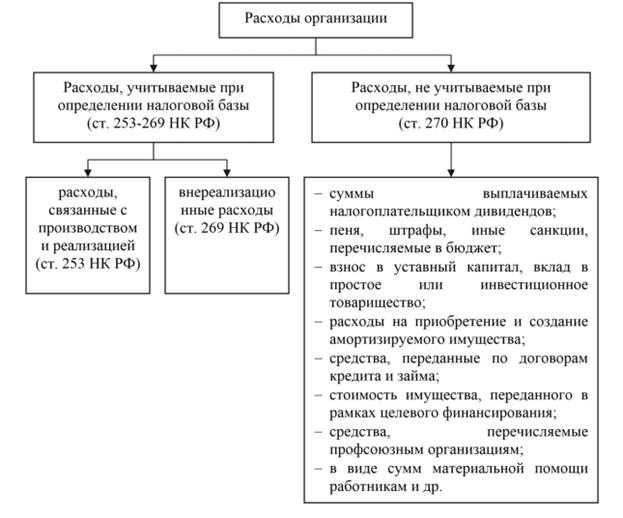

Существует несколько налоговых классификаций расходов в целях исчисления налога на прибыль. Перечислим основные из них. Расходы подразделяют:

- на связанные с производством и реализацией и внереализационные (п. 2 ст. 252 НК РФ);

- принимаемые при исчислении налога на прибыль и непринимаемые (п. 1 ст. 252, ст. 270 НК РФ).

Основные группы расходов, связанных с производством и реализацией, показаны на рисунке:

Доходы от реализации, в свою очередь, группируются на прямые и косвенные (п. 1 ст. 318 НК РФ)

Такое разделение крайне важно для целей расчета налога на прибыль. А именно:

- прямые расходы по налогу на прибыль нужно распределять между остатками незавершенного производства, реализованной и нереализованной продукцией;

- косвенные расходы по налогу на прибыль можно полностью учесть в налоговых расчетах в отчетном периоде без всякого распределения.

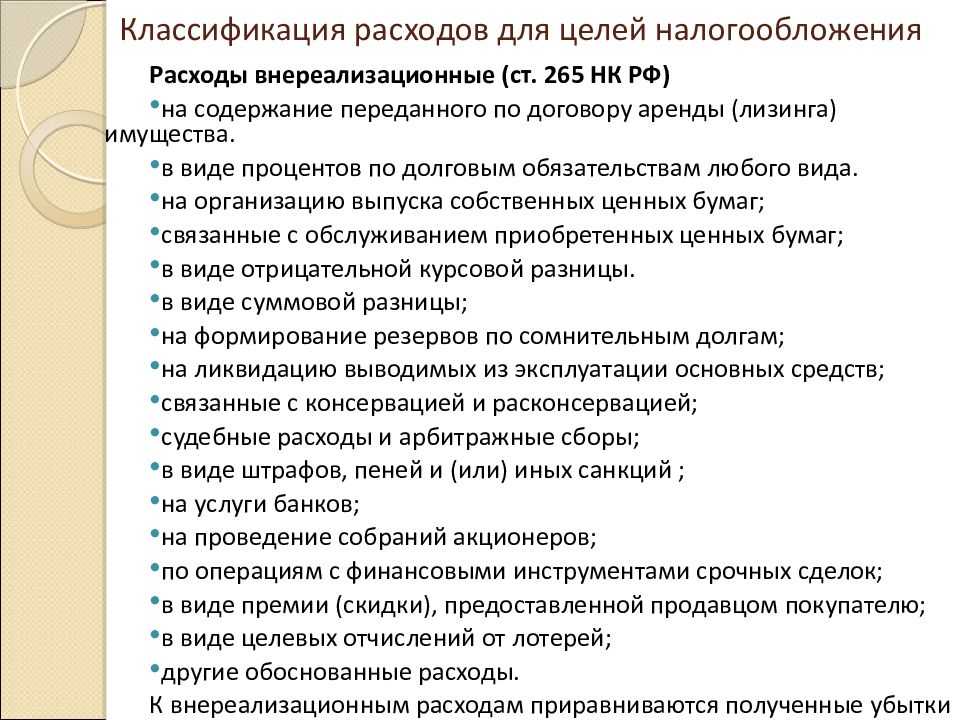

В группу внереализационных расходов по налогу на прибыль входят обоснованные затраты, непосредственно не связанные с производством и (или) реализацией товаров (работ, услуг). К ним относятся расходы на содержание переданных в аренду объектов, уплату процентов по долговым обязательствам и другие. Их перечень не является закрытым, что означает следующее: закон позволяет признать в составе внереализационных расходов любые обоснованные затраты (п. 20 ст. 265 НК РФ).

С нюансами признания недостачи в составе внереализационных расходов ознакомьтесь в статье «Халатность завскладом не повод считать недостачу внереализационными расходами».

Расходы могут включаться в базу по налогу на прибыль, а могут исключаться из нее. Это в равной степени относится к любым произведенным расходам независимо от их назначения. Как правильно провести границу между непризнаваемыми и учитываемыми при расчете налога на прибыль расходами, расскажем далее.

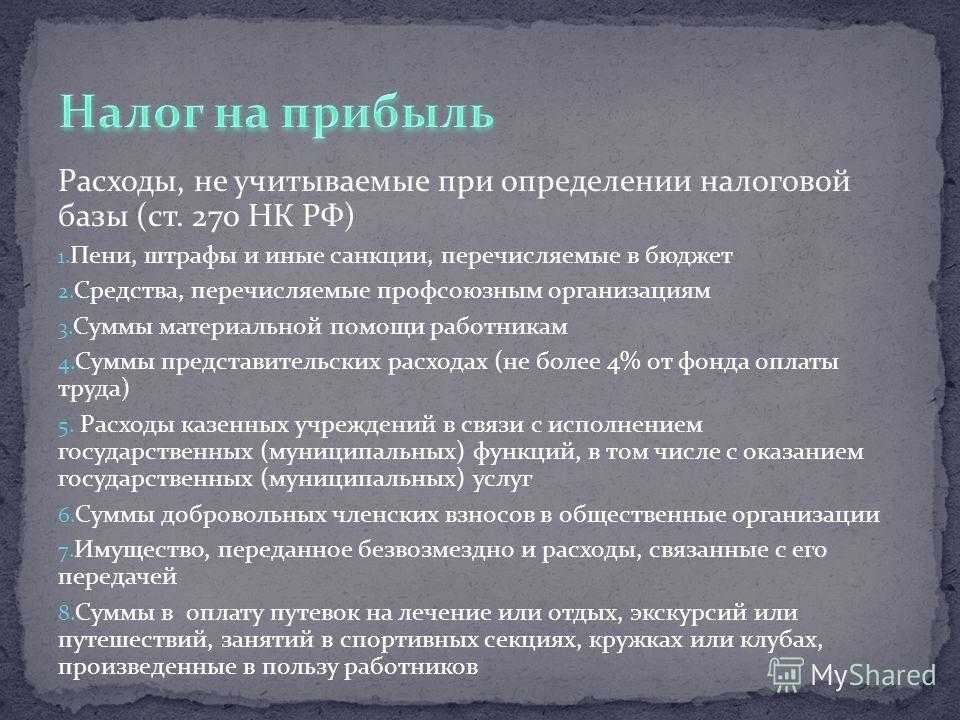

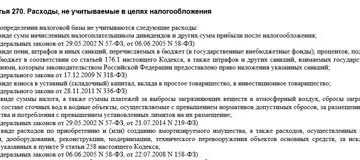

6.Расходы, не учитываемые при налогообложении прибыли. Расходы, не учитываемые для целей налогообложения, перечисле-

ны в ст. 27 НК РФ.К ним относятся:

расходы в виде сумм, начисленных налогоплательщиком диви-

дендов и других сумм распределяемого дохода;

расходы в виде взноса в установленный капитал, вклада в прос-

тое товарищество;

расходы в виде пеней, штрафов и санкций, перечисленных в

бюджет (в государственные внебюджетные фонды), а также

штрафов и других санкций, взимаемых государственными ор-

ганизациями, которым законодательством Российской Федера-

ции предоставлено право наложения указанных санкций;

расходы по приобретению и (или) созданию амортизируемого

имущества;

расходы на любые виды вознаграждений, предоставляемых

руководством или работником помимо вознаграждений, вып-

лачиваемых на основании трудовых договоров (контрактов);

премии, выплачиваемые работникам за счет средств специаль-

ного назначения или целевых поступлений;

-

суммы материальной помощи работникам;

-

надбавки к пенсиям, единовременные пособия уходящим на

пенсию ветеранам труда;

оплата путевок на лечение или отдых, экскурсии или путешест-

вия, занятия в спортивных секциях, кружках;

оплата ценовых разниц при реализации по льготным ценам

продукции подсобных хозяйств для организации обществен-

ного питания;

оплата ценовых разниц при реализации по льготным ценам

(тарифам) (ниже рыночных цен) товаров (работ,услуг) работ-

никам;

в виде стоимости безвозмездно переданного имущества (работ,

услуг, имущественных прав) и расходов, связанных с такой пе-

редачей;

суммы, превышающие нормативы по нормируемым расходам

(по рекламным расходам, представительским расходам, расхо-

дам на страхование, на компенсацию за использование личных

автомобилей в служебных целях, на проценты по заемным средствам и т.п.);

сумма отклонений фактической выручки от реализации

(выбытия) векселяб не обращающегося на организационном

рынке ЦБ РФ от расчетной цены;

убытки по договору финансирования под уступку права требова-

ния;

-

суммы НДС, списывание за счет собственных средств;

-

другие причины.

Указанный перечень расходов, не учитываемых для целей налогооб-

ложения, не закрыт.

В случае если осуществленные налогоплательщиком расходы не поименованы в указанном перечне, то возникновение расходов также

не будет учтено для целей налогообложения, то есть не будет учитывать-

ся в уменьшении налогооблагаемых доходов, если они не будут подтверж-

дены документально, не будут экономически обоснованы и (или) связаны

с деятельностью, по которой не получены доходы.

Что такое система налогообложения и какие есть системы

Система налогообложения (или режим налогообложения) — это правила начисления обязательных платежей, которые государство взимает с бизнеса.

Системы налогообложения состоят из таких элементов:

- Налогоплательщик — тот, кто платит налог за свой счёт: юридическое или физическое лицо, включая ИП.

- Объект налогообложения — имущество, факт хозяйственной жизни (например, продажа имущества), доход.

- Налоговая база — сумма, с которой платят налог. Например, прибыль или кадастровая стоимость недвижимости.

- Налоговая ставка — процент от налоговой базы, который нужно уплатить.

- Налоговый период — период, в конце которого определяется налоговая база и исчисляется сумма налога. Эту сумму нужно задекларировать и перечислить в бюджет. Налоговым периодом может быть месяц, квартал или год.

- Отчётный период — период, в который формируется часть налоговой базы и наступает обязанность платить авансовый платеж, а также — по некоторым налогам — подавать налоговый расчёт.

- Порядок исчисления налога — по какому принципу рассчитывают налог.

- Сроки уплаты — период, в который нужно уплатить налог.

- Налоговые льготы — любая законная возможность не платить налог (взносы) или уменьшить их размер. Например, пониженные налоговые ставки, вычеты, освобождение от уплаты налога или конкретных операций и прочие преимущества для налогоплательщиков. Этот элемент есть не во всех системах налогообложения.

В сентябре 2022 года в России действует шесть систем налогообложения:

- общая система налогообложения — ОСНО;

- упрощённая система налогообложения — УСН;

- единый сельскохозяйственный налог — ЕСХН;

- патентная система налогообложения — ПСН;

- налог на профессиональный доход — НПД;

- автоматическая система налогообложения — АУСН.

Компании могут работать только на четырёх режимах: ОСНО, УСН, ЕСХН и АУСН. ИП могут работать на всех шести. Физические лица без оформления ИП могут применять только НПД.

Примечания

НПД — экспериментальный налоговый режим. Действует на территории России до 31 декабря 2028 года.

АУСН — экспериментальный налоговый режим. Действует с 1 июля 2022 года в Москве, Московской и Калужской областях, Республике Татарстан. Эксперимент продлится до 31 декабря 2027 года. Если всё пройдёт успешно, система заработает по всей стране.

Взаимосвязь налоговых расходов и условного расхода по налогу на прибыль

У начинающих бухгалтеров может возникнуть вопрос: условный расход по налогу на прибыль — это что за расход? К какой группе его отнести — к прямым или косвенным, принимаемым или непринимаемым налоговым расходам? Чтобы ответить на этот вопрос, необходимы отдельные пояснения.

Компании, ведущие налоговый и бухгалтерский учет, должны учитывать тот факт, что часть не признанных в налоговом учете расходов в бухучете всё равно должны отражаться. Они формируют бухгалтерскую прибыль (убыток) и не участвуют в исчислении налоговой прибыли (убытка). В результате сумма налога на прибыль из налоговой декларации и расход по налогу на прибыль по данным бухучета не совпадают.

Особенности формирования показателя условного расхода по налогу на прибыль регулируются по правилам ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

Таким образом, условный расход по налогу на прибыль — это специфический показатель, формируемый по особым правилам. К налоговым группам расходов он отношения не имеет.

В этом материале мы подробнее рассказываем о том, что такое условный расход по налогу на прибыль и как его рассчитать.

***

Налоговое законодательство предъявляет к расходам жесткие требования. Они должны быть экономически оправданы, документально подтверждены и направлены на получение дохода. Расходы группируются не только на непосредственно связанные с реализацией и внереализационные, но и на принимаемые и непринимаемые при расчете налога на прибыль.

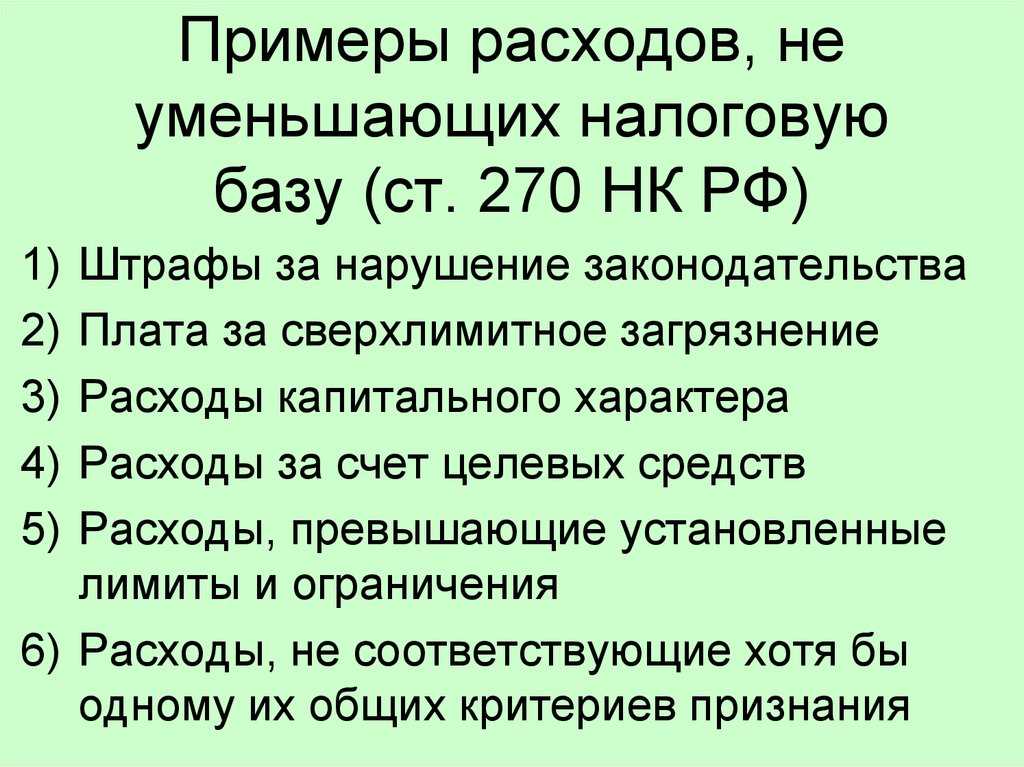

Любые траты налогоплательщика могут попасть в не принимаемые по налогу на прибыль расходы, если они не соответствуют законодательным критериям, попадают в перечень в ст. 270 НК РФ или являются сверхнормативными. В этом случае такие расходы налоговую базу по прибыли не уменьшают.

***

Больше интересной информации — в рубрике «Налог на прибыль».

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Можно ли отнести к затратам расходы на приобретение оборудования?

Приобретаемое организацией оборудование должно классифицироваться как поступление основных средств, если это имущество отвечает следующим требованиям:

- предназначается для использования на длительный срок (более 12 месяцев);

- эксплуатация оборудования направлена на получение прибыли предприятия;

- последующей перепродажи объекта не предполагается;

- стоимость приобретенного имущества не ниже 100 000 руб.

Основные средства относятся к амортизируемому имуществу. Затраты на приобретение списываются в течение всего периода использования, уменьшая постепенно налогооблагаемую базу по прибыли.

Первоначальные затраты на покупку (создание, модернизацию, реконструкцию) оборудования, которое классифицируется в учете как основное средство, налогооблагаемую базу не уменьшают (п. 5 ст. 270 НК РФ). Это же положение затрагивает и лизингополучателей. Их расходы в виде выкупа предмета лизингового договора рассматриваются как затраты по приобретению амортизируемого имущества.

Полученное оборудование стоимостью ниже 100 000 руб. можно учесть в затратах при определении налогооблагаемой базы единовременно.

С 01.01.2018 по 31.12.2027 п. 5.1 ст. 270 НК РФ также запрещает учитывать для прибыли расходы на приобретение, создание, достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение объектов основных средств, в отношении которых налогоплательщик воспользовался правом на применение инвестиционного налогового вычета.

Как влияют материальные выплаты работникам на прибыль компании

Организация может включать в затраты по оплате трудовой деятельности все виды выплат, которые предусмотрены в трудовых либо коллективных договорах. Если такие условия не закреплены документально во внутренних организационных документах, то эти расходы нельзя учитывать в целях налогообложения.

П. 23 рассматриваемой статьи четко относит расходы в виде материальной помощи к расходам, не влияющим на формирование налоговой базы. То есть прописывать выплаты именно в качестве матпомощи невыгодно для компании.

Иногда компании берутся выдавать сотрудникам подъемные, например, при смене места работы. В госструктурах подобные выплаты нормируются в законодательном порядке. Что касается коммерческих организаций, здесь необходимо закрепить подобную возможность выплаты во внутренних организационных документах, например в положении об оплате труда. Там же стоит зафиксировать нормы и условия по выплате. Если подъемные выдадут сверх установленного лимита, то переплату нельзя списать в расходы для налога на прибыль (п. 37 ст. 270 НК РФ).

Расходы по развлекательным событиям, оплате турпутевки для сотрудника, оформлению подписки на журналы, не относящиеся к хозяйственной деятельности, и иным мероприятиям, несущим полезность только сотруднику, а не компании, также не могут влиять на налогооблагаемую базу согласно п. 29 рассматриваемой статьи.

Безвозмездная передача имущества сотруднику компании также не может причисляться к экономически оправданным расходам, следовательно такая передача не снижает налог на прибыль.

Пример

На дом сотрудника ООО «Гранд» в результате грозы свалилось дерево и проломило крышу. Руководитель общества решил помочь сотруднику материально и выплатить сумму 120 000 рублей на ремонт крыши, а также отдать лишние стройматериалы. Выплата производится за счет компании. Можно ли учесть эту сумму и списание материалов при учете налога на прибыль?

Ответ: отданные материалы и выплаченные деньги выступают в качестве безвозмездно переданного имущества. Согласно п. 16 рассматриваемой статьи такие расходы не могут учитываться при подсчете налога на прибыль.