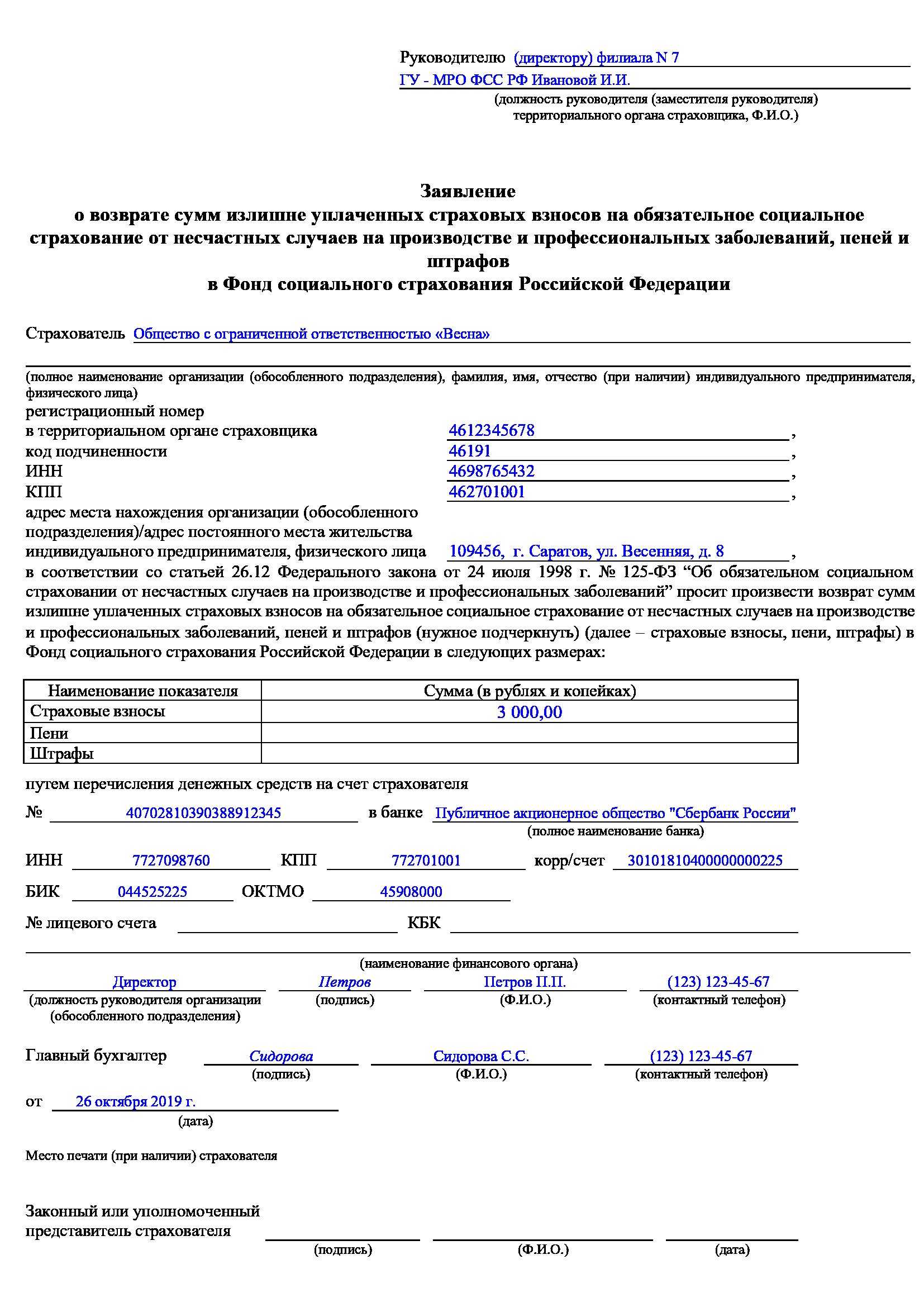

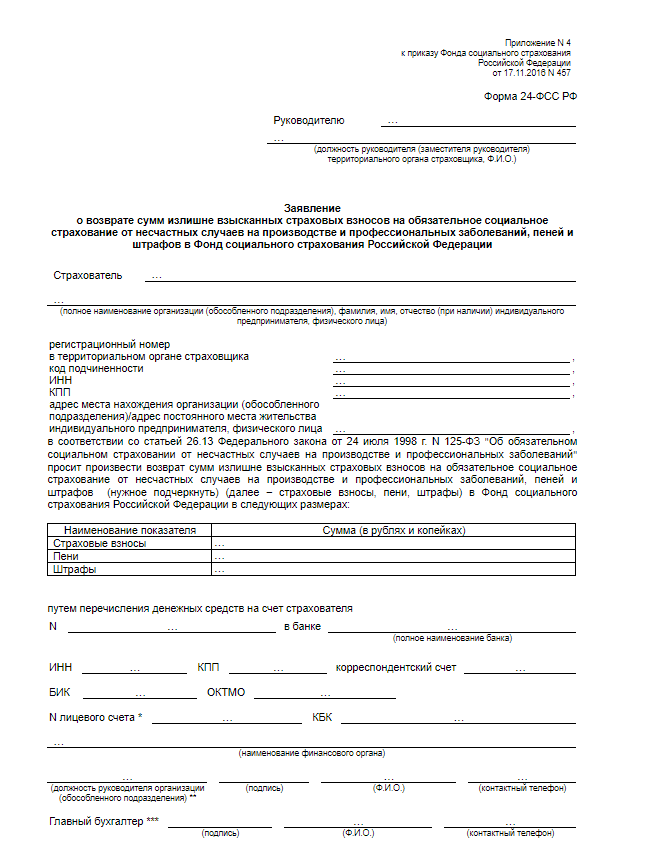

- Как оно производится в 2019

- Способы

- Проводки

- За какой период учитывается

- Акт проверки

- Возможно ли доначисление страховых взносов

- Суть и особенности

- Нормативное закрепление

- Что делать, если вам обнулили страховые взносы

- Правила расчета

- Основы бухгалтерского учета СВ

- Счета

- Процентные ставки

- Подтверждающие документы

- Причины доначисления взносов

- Налог на прибыль

- Проводки по начислению страховых взносов в 2022-2022 годах

- Вопрос N 4. Когда из-за ошибки во взносах придется пересчитывать «упрощенный» налог

- Бухгалтерский и налоговый учет страховых взносов в 2021 году

- Проводки по начислению страховых взносов

- Как начислить страховые взносы в 2021 году

- Особенности страхового налогообложения доходов

- Учет страховых взносов на счетах бухгалтерского учета

- Учет страховых взносов в бухгалтерских проводках

- Счета учета

- Что такое страховые взносы и в какие фонды они выплачиваются

- Коэффициенты и расчетная база для исчисления взносов в обязательные страховые фонды

Как оно производится в 2019

Способы

Уточнённые данные по страховым взносам могут быть переданы двумя способами:

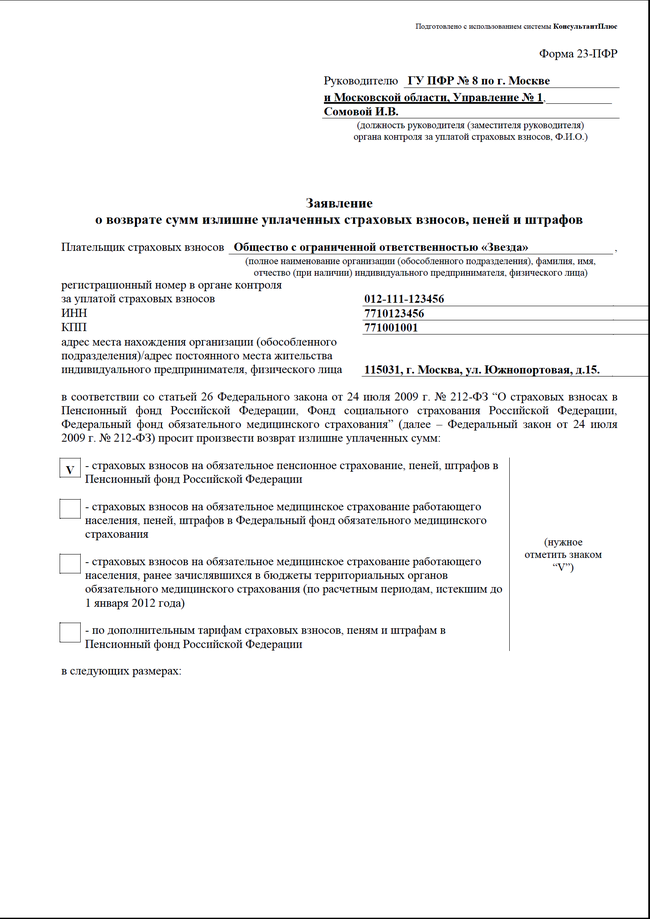

- Предоставляется уточненный РСВ-1 за ошибочный период, но уже в полном объёме, то есть в него вносятся не только новые данные по ранее неучтённым суммам, но и изначальные достоверные данные, которые не требовали изменения и коррекции. На первой странице РСВ-1 следует написать номер коррекции (001).

- Доначисления вносятся в расчёт за текущий страховой период, а именно в строку 120 раздела 1 и раздел 4.

Второй способ предпочтителен, если уточнённые сведения обнаружены и передаются после истечения 3-х месяцев с периода, в котором была совершена ошибка, а именно после 1-го числа третьего месяца. (Письмо ПФР № НП-30-26/ 7951 от 25.06.2014 года).

Для того, чтобы все обязательные выплаты осуществлялись своевременно и в нужном объёме необходимо обратить особое внимание на следующие моменты:

- что именно учитывать при составлении отчёта;

- сведения, касающиеся актов проверки;

- процесс проводки, то есть отражения сведений в бухгалтерской отчётности;

- работа в программе 1С.

Ввиду того, что не все операции возможно провести по текущей дате, важное значение имеет отображение отчётности в бухгалтерских программах. Сложности возникают при доначислении в 1С 8.2, так как эта операция имеет свою специфику. Начисление и уплата страховых взносов — тема видео ниже:

Начисление и уплата страховых взносов — тема видео ниже:

Проводки

Все проводки, касающиеся отражения доначисленных по результатам проверок сумм налогов, взносов, штрафов и пеней, делаются на дату, когда вступает в силу решения по проверке.

За какой период учитывается

Периодом отчётности по взносам в пенсионные взносы считается 1 год. Периодами отчётности также могут быть: 1 квартал, полугодие или 9 месяцев.

Каждый период имеет свои ставки, которые зависят от:

- категории налогоплательщика;

- фонда, в который перечисляются средства;

- размера заработка, с которого исчисляются взносы.

Сумма выплаты определяется, исходя из суммы общей задолженности перед внебюджетным пенсионным фондом, по ставкам, утверждённым законом. Некоторые предприятия годами не перечисляют взносы в такие фонды, но рано или поздно любому работодателю приходится столкнуться с налоговой инспекцией, которая следит за уплатой налогов.

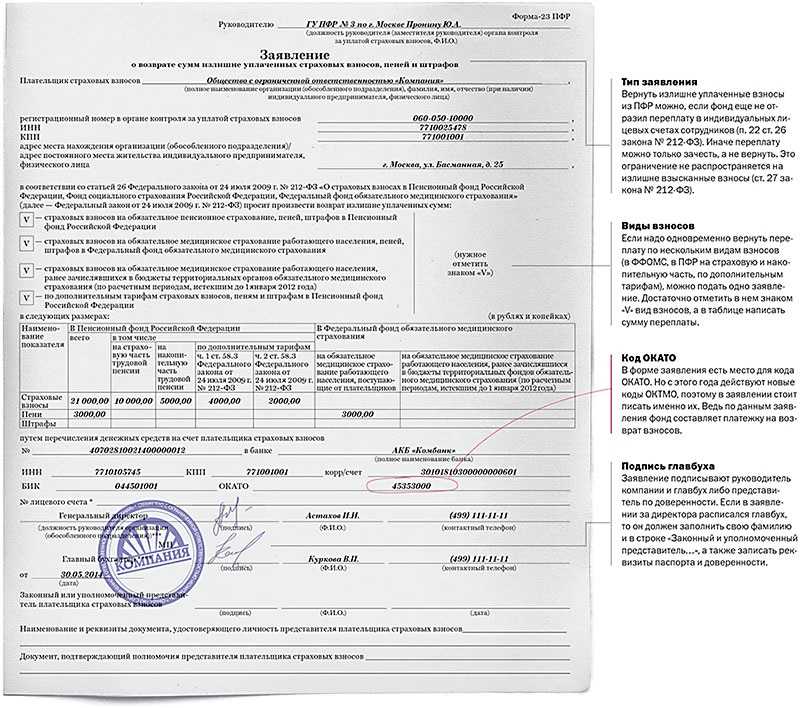

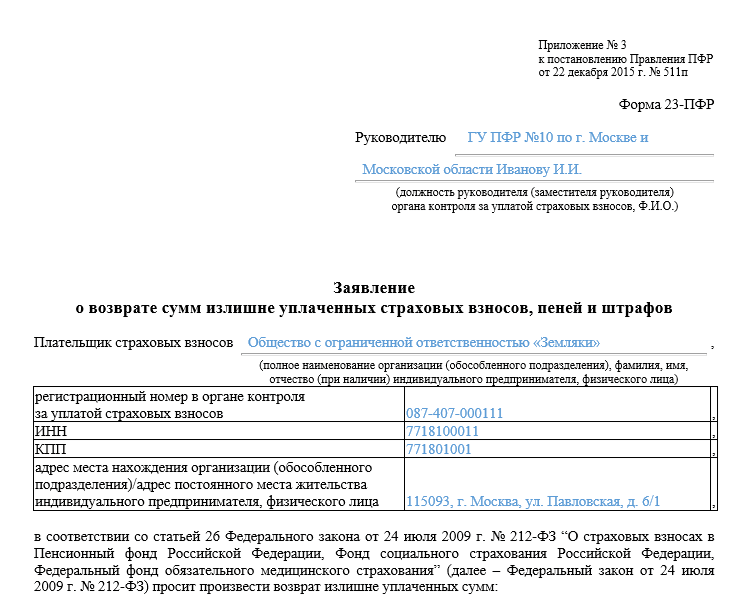

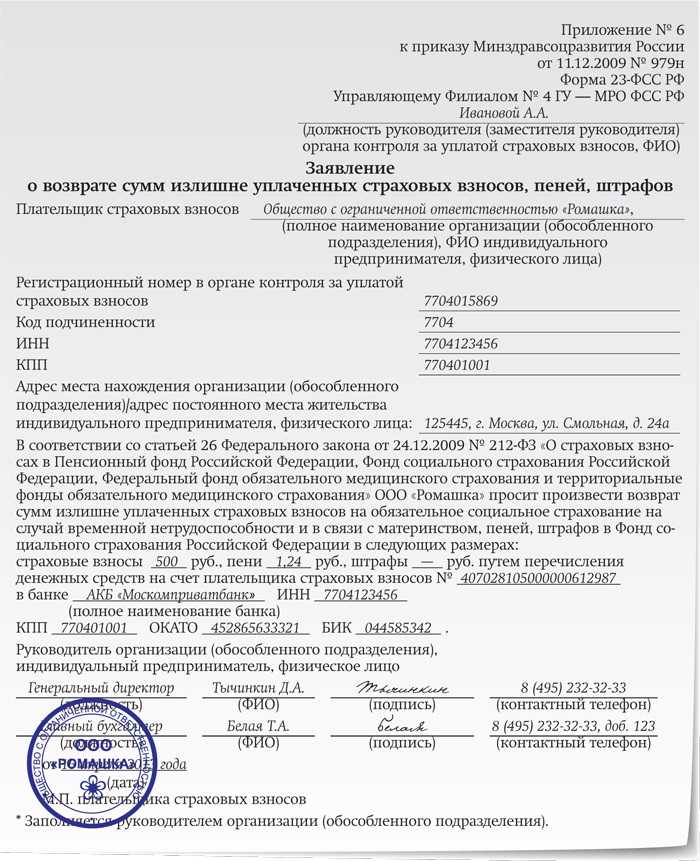

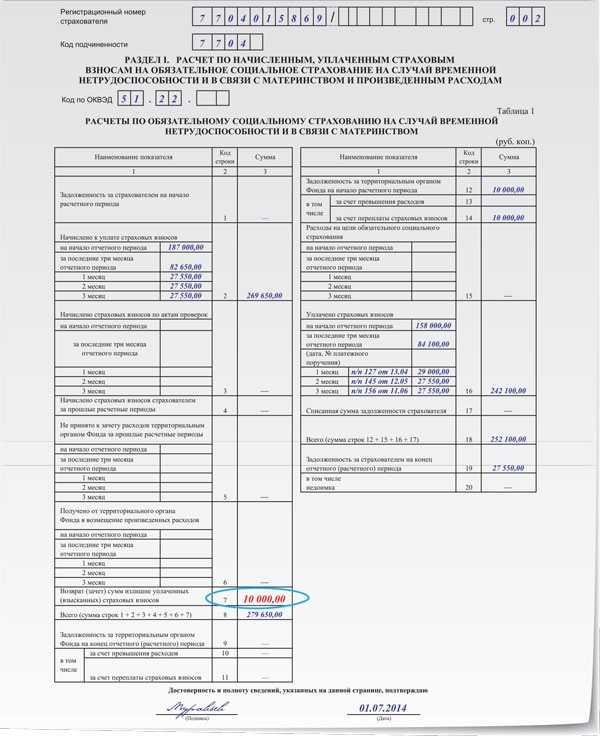

Акт проверки

Иногда необходимость доначисления страховых выплат обнаруживается после проведения на предприятии камеральной проверки. В этом случае аудиторами составляется соответствующий акт проверки. Все начисления и выплаты производятся на основе этого акта.

Средства для перечисления обычно находятся и перечисляются по назначению, но процесс отражения этих сумм в бухгалтерских документах часто вызывает затруднения. Но для того, чтобы избежать проблем с налоговой службой, работодателю приходится произвести все необходимые правки. Для этого применяют специальную форму РСВ-1.

Узнайте, как решить именно вашу проблему. Задайте вопрос через форму (внизу), и в течение часа профильный специалист перезвонит вам, чтобы оказать бесплатную консультацию.

Возможно ли доначисление страховых взносов

Суть и особенности

Доначисление страховых взносов требуется в случае, если за предыдущий отчётный период база по взносам была по ошибке занижена страхователем. Обычно это происходит по неопытности и по незнанию законодательства, хотя некоторые граждане сознательно уклоняются от выплаты страховых взносов.

Например, при определении размера базы страхователь забыл внести в расчёты какую-нибудь выплату, на которую полагается начислить взносы и документы были переданы в Пенсионный фонд в неполном размере. Законодательством в таких случаях предусматриваются штрафы.

Требуется произвести следующие действия, именно в этом порядке:

- Доначислить неучтённые ранее взносы.

- Перечислить их на счёт ПФР.

- Сдать уточнённую форму РСВ-1 в местное отделение ПФР, куда обычно и сдаются отчёты (ст. 17 ч. 1 ФЗ № 212 от 24.07.2009).

Нормативное закрепление

- Если уточнённые данные будут переданы раньше, чем будут перечислены деньги, работодателю придётся выплатить штраф за неуплату (п. 1ч. 4 ст.17, ч.1 ст. 47 ФЗ-212 от 24.07,2009).

- 01.01.2017 вступил в силу Закон № 243 от 3.07.2016 года, по которому часть 2 НК РФ была дополнена главой 34 «Страховые взносы в РФ». Теперь администрированием страховых взносов должна заниматься Налоговая инспекция.

- Но контроль за начислением и уплатой страховых взносов, произведённых до начала 2017 года, по-прежнему лежит на внебюджетных фондах (ст.20 ФЗ 250 от 03.07.2016). За ними сохранился и контроль за правильностью расходов на страхование временной нетрудоспособности и декретных выплат.

Поэтому именно страховые фонды решают, какие выплаты должны облагаться налогами, а какие-нет. Затем производятся доначисления недоимок по страховым взносам.

Что делать, если вам обнулили страховые взносы

Ваша фирма включена в единый реестр субъектов МСП и ведет деятельность в одной из наиболее пострадавших отраслей.

Федеральным законом от 8 июня 2020 года № 172-ФЗ вы получили льготу на 2 квартал 2020 года в виде нулевого тарифа по всем видам страховых взносов.

Но страховые взносы за апрель вы успели начислить и даже заплатить — по тем тарифам, которые начали применять в 2020 году.

В этом случае получение льготы в виде нулевого тарифа означает то, что вам нужно аннулировать бухгалтерские записи по начислению страховых взносов, сделанные на дату вступления в силу этого закона.

Для этого в бухучете можно использовать метод сторнирования.

Рассмотрим пример.

Пример. Как аннулировать начисленные страховые взносы в связи с установление нулевого тарифа

Предположим, зарплата работника составляет 50 000 рублей. В апреле 2020 года бухгалтер начислил страховые взносы с выплат этому сотруднику и сделал проводку:

-

ДЕБЕТ 20 КРЕДИТ 69

9 319,50 руб. (12 130 руб. x 30 % + (50 000 руб. — 12 130 руб.) x 15 %) – начислены страховые взносы за апрель 2020 г. по пониженному тарифу.

В соответствии с Федеральным законом от 8 июня 2020 года № 172-ФЗ фирма получила льготу в виде нулевых тарифов страховых взносов на 2 квартал 2020 года.

В связи с этим бухгалтер сделал сторнирующую проводку:

-

ДЕБЕТ 20 КРЕДИТ 70

9 319,50 руб. – аннулированы страховые взносы за апрель 2020 г.

В результате сторнирования вместе с аннулированием ранее начисленных сумм страховых взносов вы получите в учете уменьшение соответствующих затрат.

Правила расчета

Страховое обеспечение начисляется практически на все виды доходов трудящихся, которые получены ими в качестве вознаграждений за труд. К примеру, перечислены взносы на обязательное пенсионное страхование работников бюджетного учреждения (аналогично и для коммерции, и для НКО) со следующих видов выплат:

- заработная плата (должностной оклад или тарифная ставка);

- стимулирующие и компенсационные выплаты (премии, доплаты за переработку, ночные и праздничные);

- районные и территориальные доплаты и коэффициенты;

- оплата очередных трудовых отпусков, учебных и прочих;

- иные виды выплат (например, командировочные, доплаты за совмещение и прочие);

- выплаты по договорам ГПХ, авторского заказа, подряда.

А вот полностью освобождены от налогообложения СВ все виды государственных пособий (по болезни, беременности и родам, единовременные выплаты), материальная помощь, пособия по безработице, льготные выплаты, пенсии и аналогичные виды доходов.

Основы бухгалтерского учета СВ

Страховые взносы в любые внебюджетные фонды отражаются на специальном счете бух. учета — сч. 69 «Расчеты по социальному страхованию и обеспечению». Этот счет активно-пассивный, то есть на нем может одновременно учитываться имущество предприятия и источники его формирования. К счету могут открываться соответствующие субсчета, характеризующие тип страховых взносов, в том числе связанные с пенсионным, медицинским или социальным страхованием.

Учет страховых взносов при УСН рассмотрен в видео ниже:

Счета

По кредиту счета отображается задолженность хозяйствующего субъекта по перечислениям страховых взносов, а по дебету показываются суммы, которые компания перечисляет в бюджет государства.

- При этом обычно на счете формируется кредитовое сальдо, которое показывает, какую сумму страховых взносов организация обязана перечислить.

- Также бывает и дебетовое сальдо, когда предприятие перечислила излишнюю сумму взносов либо государственные органы имеют задолженность перед компанией.

Последняя ситуация особенно распространена при взаимодействии с Фондом социального страхования, когда рассчитанная сумма взносов меньше выплаченных сотрудникам пособий. В этом случае эти суммы задолженности переносятся на следующий период в счет уплаты страховых взносов.

Суммы страх. взносов, учитываемые на счете 69, формируются расчетным путем как процентное отношение к базе для расчета. В данном случае базой расчета является заработная плата и иные вознаграждения сотрудников, которые им выплачивает компания-работодатель. Каждый из видов взносов имеет определенные особенности расчета и процентную ставку, а также лимит используемой для расчета базы.

До 2017 года контролем расчета страховых взносов занимались непосредственно внебюджетные фонды, а начиная с 1 января 2017 года, эти полномочия были переданы в ведение налоговых органов. Теперь перечисление взносов, а также отчетность по ним необходимо отправлять в ИФНС по месту регистрации компании. Однако это никоим образом не влияет на бухгалтерский учет и проводки, которые составляются в организации, а, следовательно, корреспонденции и правила расчета взносов остаются теми же самыми.

Новая карточка учета страховых взносов

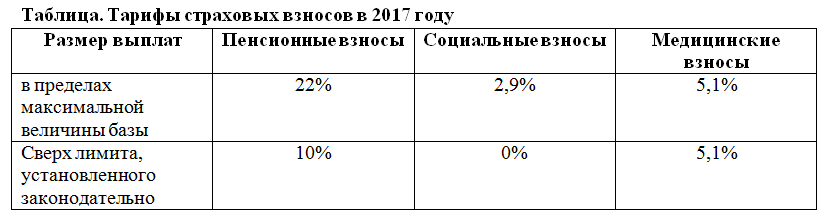

Процентные ставки

При расчете страховых взносов учитываются следующие процентные ставки:

- на пенсионное страхование — в пределах лимита 22%, сверх лимита 10%;

- на медицинское страхование — 5,1%;

- на социальное страхование — в пределах лимита 2,9%, сверх лимита 0%;

- на страхование от несчастных случаев — от 0,2 до 8,5%; на инвалидов от суммы рассчитанных страховых взносов берется только 60%.

Все рассчитанные страховые взносы отражаются на счете 69, только в разрезе субсчетов. Кроме того, аналитический учет ведется также и по каждому сотруднику в отдельности.

Как сформировать карточку учета страховых взносов в 1С:ЗУП, смотрите в видео ниже:

Подтверждающие документы

Чтобы доказать фактически произведенные расходы на лечение и медицинское обслуживание, сотрудник представляет работодателю подтверждающие документы. Они послужат основанием для выплаты компенсации, а также для освобождения компенсации от НДФЛ.

Доказательством расходов станут расчетно-платежные документы, из которых видно, за что именно и кто оплатил услуги медицинской организации (письмо Минфина России от 13 апреля 2007 г. № 03-04-06-01/118).

Какие именно документы нужно требовать от сотрудника, законодательством не предусмотрено. Это могут быть договоры с медицинскими учреждениями, выданные ими справки о проведении лечения с указанием времени такого лечения, квитанции об оплате или счет за лечение (письмо Минфина России от 26 июня 2008 г. № 03-04-06-01/182). Конкретный перечень можно обозначить в локальных документах организации, например в коллективном договоре.

Причины доначисления взносов

Доначисление взносов, как правило, является следствием занижения базы при расчетах.

На практике чаще всего возникают ошибки по следующим ниже причинам:

- Неверное применение ставок расчета. Так, на ОПС действующая ставка 22%, на ОМС – 5,1%, на обязательное соцстрахование — 2,9%, а взносы «на травматизм» зависят от вида деятельности компании. Их величина может составить от 0,2 до 8,5%.

- Неправильное использование предельных величин базы для исчисления страховых взносов на текущий год. Подобная ситуация может возникнуть, если фирма крупная, заработная плата работников достаточно высока и в какой-то момент может превысить установленные правительственным постановлением лимиты по отношению к одному работнику. В таких случаях по пенсионным взносам базовый тариф устанавливается на уровне 10%, а по взносам в ФСС начисление происходит только в пределах лимита (ст. 425 НК РФ). Ошибки затрагивают базу по ОПС и по ОСС.

- Ошибки включения выплат в базу по взносам. В общем смысле это доходы работника, облагаемые взносами. Перечень доходов приведен в ст. 420 НК РФ, а в ст. 422 содержится аналогичный перечень сумм, не включаемых в базу. К примеру, не облагается взносами материальная помощь только в размере до 4000 руб., может быть ошибочно не включена в базу компенсация за неиспользованный отпуск при увольнении и пр.

Причиной доначисления могут стать также счетные ошибки, неверный перенос данных с предыдущих периодов, а то и умышленное уклонение от уплаты взносов.

На основании акта компания обязана исчислить дополнительную сумму в фонды, отразить ее в учете и произвести уплату либо решать вопрос в судебном порядке.

Налог на прибыль

Ситуация: можно ли учесть в расходах компенсацию (оплату) стоимости лечения сотрудника? Работодатель оплачивает лечение сотрудника напрямую медицинской организации или компенсирует стоимость лечения непосредственно сотруднику. Лечение не связано с производственной травмой.

Ответ: нет, нельзя.

Дело в том, что выплаты, связанные с лечением сотрудников, учитываются при налогообложении прибыли лишь при выполнении следующих условий:

организация заключила со страховой компанией договоры добровольного личного страхования сотрудников;

срок этих договоров составляет не менее одного года;

по условиям договоров медицинские расходы застрахованных сотрудников покрывает страховая компания.

Такой порядок предусмотрен пунктом 16 статьи 255 Налогового кодекса РФ.

То есть в состав расходов включаются выплаты, которые работодатель перечисляет именно страховой компании.

А в рассматриваемой ситуации перечисленные условия не выполняются. Работодатель оплачивает лечение сотрудника напрямую медицинской организации или компенсирует стоимость лечения непосредственно сотруднику, минуя страховую компанию.

Кроме того, в этом случае стоимость лечения сотрудника подпадает под действие пункта 29 статьи 270 Налогового кодекса РФ. Эта норма запрещает учитывать при налогообложении прибыли, в частности, оплату путевок на лечение или отдых, а также другие аналогичные расходы в пользу сотрудников. Поэтому учесть такие выплаты при налогообложении прибыли не получится.

Поскольку в бухучете суммы оплаты (компенсации) расходов на лечение включаются в состав прочих расходов, у организации возникает постоянное налоговое обязательство:

Дебет 99 Кредит 68

– отражено постоянное налоговое обязательство.

Проводки по начислению страховых взносов в 2022-2022 годах

Пени и штрафы по взносам необходимо отражать по дебету основного счета общехозяйственных затрат (26, 44) с корреспонденцией по кредиту субсчета соответствующего вида страхования (раздел 2 приложения к письму Минфина РФ от 28.12.2022 № 07-04-09/78875). При начислении штрафных санкций также должна соблюдаться аналитика по администратору взносов, который их назначил.

Сотруднику отдела продаж ООО «Колоски» Заряниной А. В. за отработанные в марте 2022 года дни была начислена зарплата в сумме 27 280 руб., исходя из оклада. С 01.03.2022 по 09.03.2022 работница была на больничном, и расчетная сумма пособия за счет работодателя составила 3 521,34 руб., а за счет ФСС — 8 216,46 руб. Руководство ООО «Колоски» обратилось в ФСС со справкой-расчетом для возмещения расходов по больничному.

Вопрос N 4. Когда из-за ошибки во взносах придется пересчитывать «упрощенный» налог

Если ваш объект налогообложения — доходы минус расходы, ошибка во взносах негативно повлияет на расчет «упрощенного» налога. Ведь, переплатив взносы, вы учли переплату в расходах, занизив тем самым налог по УСН. Дело в том, что в расходах можно учитывать лишь те взносы, которые уплачены в соответствии с законодательством (пп. 7 п. 1 ст. 346.16 НК РФ). А взносы, переплаченные по ошибке, этим условиям не удовлетворяют.

Поэтому в такой ситуации сделайте исправительные записи в книге учета доходов и расходов за тот год, когда была допущена ошибка. Исключите лишние расходы из разд. I. Пересчитайте авансовый платеж или налог за этот период и доплатите недостающую сумму и пени. Пени с суммы уплаченного не вовремя «упрощенного» налога рассчитываются в том же порядке, что и пени по страховым взносам.

Если вы корректируете налог за прошлый год, вам придется еще подать уточненную декларацию по УСН. Комментарий специалиста из Минфина России по данному вопросу читайте во врезке, которая дана ниже.

Примечание. Если из-за излишне перечисленных взносов «упрощенный» налог оказался занижен, его нужно пересчитать и доплатить

Юрий Подпорин, советник государственной гражданской службы РФ 1-го класса, Минфин России

Если вы переплатили по ошибке страховые взносы во внебюджетные фонды и учли их в налоговых расходах (пп. 7 п. 1 ст. 346.16 НК РФ), вы неправомерно занизили налоговую базу по УСН. Эта ошибка привела к недоплате «упрощенного» налога, поэтому ее необходимо исправить. Внесите корректировки в разд. I книги учета за тот период, когда расходы были учтены. Исключите из расходов переплаченные взносы. Пересчитайте налог за данный период, перечислите недостающую сумму в бюджет, а также уплатите пени. Если вы пересчитываете налог за прошлый год, подайте также уточненную декларацию по УСН (п. 1 ст. 81 НК РФ).

Аналогичным образом нужно поступить, если у вас объект налогообложения по УСН — доходы. С той лишь разницей, что исправления вносятся в разд. IV книги учета за тот период, когда вы занизили налог.

Если ваш объект — доходы, вам придется пересчитать налог, если ошибочно перечисленную сумму взносов вы включили в налоговый вычет (п. 3.1 ст. 346.21 НК РФ). Ведь уменьшать налог можно лишь на взносы, уплаченные в пределах начисленных сумм в соответствии с законодательством. Поэтому исправьте разд. IV книги учета за соответствующий прошлый период. И исключите из него суммы переплаченных взносов. Пересчитайте авансовый платеж и налог. Перечислите недоимку и пени. И подайте уточненную декларацию, если исправили налог за прошлый год.

Пример 2. Корректировка налога при УСН из-за ошибки в страховых взносах

ООО «Василек» применяет УСН с объектом «доходы минус расходы» и уплачивает налог по ставке 15%. В январе 2015 г. организация выплатила работнику пособие по временной нетрудоспособности и ошибочно начислила с него страховые взносы в сумме 4500 руб. В феврале 2015 г. ООО «Василек» перечислило взносы и отразило 4500 руб. в расходах при УСН. Как исправить ошибку?

Страховыми взносами суммы пособий не облагаются (п. 1 ч. 1 ст. 9 Закона N 212-ФЗ). Поэтому взносы были начислены и уплачены ошибочно. И расходы в сумме 4500 руб. нужно исключить из налоговой базы по УСН. ООО «Василек» должно внести исправления в книгу учета за I квартал 2015 г. И доначислить авансовый платеж за этот период в сумме 675 руб. (4500 руб. x 15%).

Отметим, что, если вы переплаченные взносы не учитывали в расходах, пересчитывать налоговую базу и сумму налога не нужно. Также вам не придется вносить корректировки в налоговый учет по УСН за прошлые периоды, если вы по ошибке недоплатили страховые взносы. Ведь в расходах учитываются только перечисленные взносы. Соответственно, доначисляя взносы и уплачивая их сейчас, вы можете уменьшить налоговую базу или налог к уплате текущего периода (пп. 7 п. 1 ст. 346.16 и п. 3.1 ст. 346.21 НК РФ). А вот перечисленные пени ни в расходах, ни при расчете налогового вычета по УСН не отражаются (п. 1 ст. 346.16 и п. 3.1 ст. 346.21 НК РФ).

Важное обстоятельство. Не придется вносить корректировки в налоговый учет по УСН за прошлые периоды, если вы по ошибке недоплатили страховые взносы

Ведь в расходах учитываются только перечисленные взносы. Соответственно, доначисляя взносы и уплачивая их сейчас, вы можете уменьшить налоговую базу по УСН текущего периода. А прошлые налоговые расходы пересчитывать не нужно.

Бухгалтерский и налоговый учет страховых взносов в 2021 году

Страховое обеспечение начисляется практически на все виды доходов трудящихся, которые получены ими в качестве вознаграждений за труд. К примеру, перечислены взносы на обязательное пенсионное страхование работников бюджетного учреждения (аналогично и для коммерции, и для НКО) со следующих видов выплат:

- заработная плата (должностной оклад или тарифная ставка);

- стимулирующие и компенсационные выплаты (премии, доплаты за переработку, ночные и праздничные);

- районные и территориальные доплаты и коэффициенты;

- оплата очередных трудовых отпусков, учебных и прочих;

- иные виды выплат (например, командировочные, доплаты за совмещение и прочие);

- выплаты по договорам ГПХ, авторского заказа, подряда.

А вот полностью освобождены от налогообложения СВ все виды государственных пособий (по болезни, беременности и родам, единовременные выплаты), материальная помощь, пособия по безработице, льготные выплаты, пенсии и аналогичные виды доходов.

Страховые взносы относите на счета учета затрат 20,23,25,26,44 и т.д.. Для разбивки страхвзносов по видам, используйте счет 69 и различные субсчета. При перечислении взносов в бюджет зафиксируйте проводку Дт 69 (по субсчетам) Кт 51. Если в отчетном периоде был больничный, оплачиваемый за счет средств ФСС, отразите его проводкой Дт 69 Кт 70.

- Налоговый кодекс

- закон «О бюджете Фонда…» от 02.12.2019 № 384-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Рассмотрим ключевой алгоритм начисления СВ и отражения их в учете на конкретном примере.

ООО «ВЕСНА» — компания на ОСНО, применяет общеустановленные тарифы по страховому обеспечению граждан. Тариф взносов на травматизм — 0,2%. В январе 2021 года была начислена заработная плата основного персонала в сумме 1 000 000 рублей. Бухгалтер отразил в учете следующие действия:

| Операция | Дебет | Кредит | Сумма, в рублях | Примечание |

| Начислена заработная плата основного персонала | 20 | 70 | 1 000 000,00 | Документ-основание: зарплатные ведомости за январь |

| Бухгалтерская проводка, если начислены страховые взносы от заработной платы на временную нетрудоспособность и материнство | 20 | 69.1/1 | 29 000,00

(1 000 000 × 2,9%) |

|

| Начисление СВ на ОПС | 20 | 69.2 | 220 000,00

(1 000 000 × 22%) |

|

| Отражены СВ на ОМС | 20 | 69.3 | 51 000,00

(1 000 000 × 5,1%) |

|

| Бухгалтерская проводка, если начислены взносы во внебюджетные фонды на травматизм (в ФСС) | 20 | 69.1/2 | 2000,00

(1 000 000 × 0,2%) |

|

| Деньги перечислены в ФНС и фонды: | ||||

| ВНиМ | 69.1/1 | 51 | 29 000,00 | Документ-основание: платежные поручения, выписка из банковской организации о состоянии расчетного счета |

| ОПС | 69.2 | 220 000,00 | ||

| ОМС | 69.3 | 51 000,00 | ||

| НС и ПЗ | 69.1/2 | 2000,00 |

В феврале 2021 года ООО «ВЕСНА» получило от ФНС требование об уплате недоимки в сумме 5000 рублей и пени в сумме 135,55 рублей. Бухгалтер составил проводки:

| Операция | Дебет | Кредит | Сумма, руб. | Документ-основание |

| Начислена пеня | 99 или 91 (в зависимости от способа, закрепленного в учетной политике) | 69 (по соответствующему субсчету) | 135,55 | Требование Федеральной налоговой службы |

| Отражена оплата пени | 69 (по соответствующему субсчету) | 51 | 135,55 | Платежное поручение |

| Начислена недоимка | 20 — если недоимка была начислена за текущий год;

91.2 — если недоимка выставлена за прошлые отчетные периоды |

69 (по соответствующему субсчету) | 5000,00 | Требование Федеральной налоговой службы |

| Оплата недоимки | 69 (субсчет) | 51 | 5000,00 | Платежное поручение |

ВАЖНО!

Способ отражения пеней в бухучете закрепите в своей учетной политике. Допустимо относить пени на 91 или 99 бухсчета. О том, какой из счетов выбрать, мы рассказали в статье «Пени по налогам: проводки».

Проводка, которую используют бухгалтеры при начислении заработной платы, выглядит так: Д20 (44,26,29,23…) К70.

Данная проводка производится по всей сумме начислений один месяц. Для этого используют табель учета рабочего времени и расчётную ведомость.

Учет по счету №70 производится для всех сотрудников организации в отдельности.

Проводки по начислению страховых взносов

Начисление и оплата страховых взносов – это неотъемлемая часть учета заработной платы, так как начисляются от суммы начисленной зарплаты работника. Рассмотрим как отразить в учете начисление страховых взносов, проводки, формируемые по данной операции.

Как начислить страховые взносы в 2021 году

Страховые взносы являются налогом, который платит работодатель за своих работников. Имеют социальную направленность, при этом начисление страховых взносов осуществляется в четыре фонда:

- Социального страхования – процентное соотношение 2,9;

- Пенсионного страхования – процентное соотношение 22%;

- Обязательного медицинского страхования – процентное соотношение 5,1%;

- Социального страхования от несчастных случаев на производстве и профессиональных заболеваний – устанавливается фондом индивидуально в зависимости от класса опасности основного вида эконом.деятельности.

Важно! В случае превышения рубежа заработной платы в размере 876 000 руб. — позволит снизить ставку пенсионного налогообложения до 10%

Если зарплата превысит рубеж в размере 755 000 руб., то это освободит налогоплательщика от уплаты социально страхового взноса:

Получите 267 видеоуроков по 1С бесплатно:

Особенности страхового налогообложения доходов

Базой для их налогообложения является фонд начисленной заработной платы, который помимо основной заработной платы может состоять из премиальных выплат, начисленных отпускных, компенсаций и доплат. Также под объект налогообложения попадают командировочные выплаты, выплаты по договорам ГПХ, авторского заказа и лицензирования, отпускные, начисленные премии и компенсации, доплаты.

Полностью освобождены от страхового налогообложения:

- Все выплаты социальных пособий;

- Предоставление материальной помощи;

- Льготные выплаты;

- Пособия по безработице;

- Денежные довольствия военнослужащим и прочие.

Учет страховых взносов на счетах бухгалтерского учета

Для учета страховых взносов используется счет 69, который имеет несколько субсчетов разграничивающие направления страховых выплат:

- 69.1 – учет выплат социального страхования. Данный субсчет имеет два субсчета второго порядка, что связано с разграничением социального страхования на два вида: обязательное социальное страхование и соцстрахование от несчастных случаев на производстве и профессиональных заболеваний;

- 69.2 – учет выплат по обязательному пенсионному страхованию;

- 69.3 – учет выплат по обязательному медицинскому страхованию.

По кредиту данного счета отображается начисление страховых взносов, а по дебету их уплата.

Важно! Страховые взносы начисляются только на фонд заработной платы, удержания с зарплаты не осуществляется

Учет страховых взносов в бухгалтерских проводках

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20, 25, 26, 44 | 70 | 267 800,00 | Сотрудникам предприятия начислена заработная плата | Зарплатная ведомость |

| 20, 25, 26, 44 | 69-1/1 | 7 766,20 | На фонд заработной платы начислены взносы социального страхования267 800,00 * 2,9% = 7 766,20 руб. | Зарплатная ведомость |

| 20, 25, 26, 44 | 69-2 | 58 916,00 | На фонд заработной платы начислены пенсионные взносы267 800,00 * 22% = 58 916,00 руб. | Зарплатная ведомость |

| 20, 25, 26, 44 | 69-3 | 13 657,80 | На фонд заработной платы начислены взносы по обязательному медицинскому страхованию267 800,00 * 5,1% = 13 657,80 руб. | Зарплатная ведомость |

| 20, 25, 26, 44 | 69-1/2 | 535,60 | На фонд заработной платы начислены взносы от несчастных случаев267 800,00 * 0,2% = 535,60 руб. | Зарплатная ведомость |

| 69-1/1 | 51 (50) | 7 766,20 | Произведена оплата взносов социального страхования | Платежное поручение, банковская выписка |

| 69-2 | 51 (50) | 58 916,00 | Произведена оплата пенсионных взносов | Платежное поручение, банковская выписка |

| 69-3 | 51 (50) | 13 657,80 | Произведена оплата взносов по обязательному медицинскому страхованию | Платежное поручение, банковская выписка |

| 69-1/2 | 51 (50) | 535,60 | Произведена оплата взносов от несчастных случаев | Платежное поручение, банковская выписка |

Счета учета

Все бухгалтерские проводки по начислению страховых взносов формируются на специальном счете бухучета 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина № 94н).

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены субсчета:

69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ);

ВАЖНО!

Необходимо предусмотреть дополнительную аналитику по субсчету 69.1, например:

- 69.1/1 — начисления в пользу ВНиМ;

- 69.1/2 — данные о платежах в ФСС в пользу страхования от несчастных случаев и профзаболеваний.

- 69.2 — для начисления страховых взносов в части ОПС;

- 69.3 — информация о начисленных страховых взносах по ОМС.

По кредиту данных бухгалтерских счетов отражается начисление СВ, а по дебету — их оплата. Таким образом, проводка, если начислены страховые взносы во внебюджетные фонды, — ДТ 20 КТ 69.1.

Стоит отметить, что работодатель начисляет страховые взносы только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Напомним, что при создании резерва по отпускам в бюджете необходимо предусмотреть аналогичные отчисления в резервный фонд: особенности расчета — в статье «Как рассчитать резерв отпусков».

Что такое страховые взносы и в какие фонды они выплачиваются

Взносы, начисляемые для выплаты в пользу социальных фондов, называются страховыми. Базой для расчета взносов считается итоговый объем начислений по заработной плате в организации и других, связанных с ней выплат, к примеру, премий или доплат за переработку.

Законодательно в ФЗ-212 от 24.07.2009 г. с поправками от 2017 года, установлено несколько правил и норм, согласно которым, каждый предпринимать или юридическое лицо, обязано производить начисление и последующие выплаты средств в следующие фонды:

- ПФР – пенсионный фонд;

- ФСС – фонд социального страхования;

- ФОМС – фонд обязательного медицинского страхования.

Коэффициенты и расчетная база для исчисления взносов в обязательные страховые фонды

Все расчеты, связанные с оплатой страховых взносов на предприятии должно осуществлять уполномоченной лицо: директор или бухгалтер. Для исчисления вносов в каждый фонд применяются свои коэффициенты и действуют ограничения по расчетной базе:

Предельная величина базы для начисления:

Рассмотрим данный вопрос подробнее.