- 3. НДФЛ

- Позиция Минфина

- Часто задаваемые практические вопросы

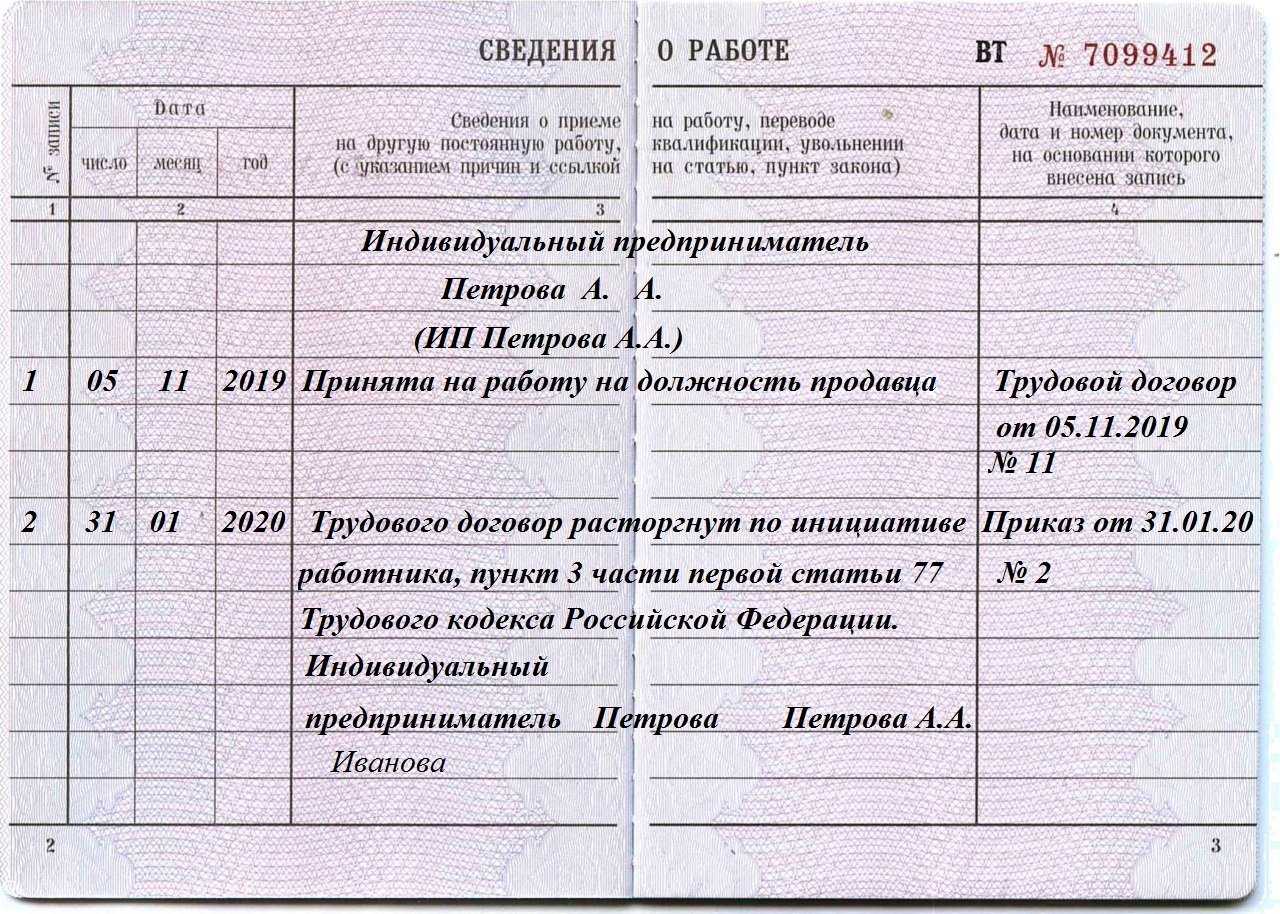

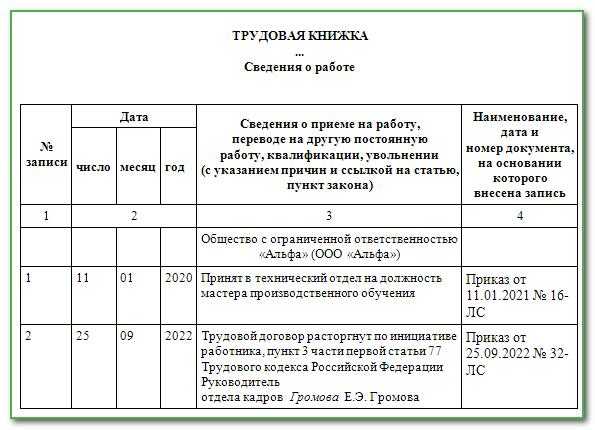

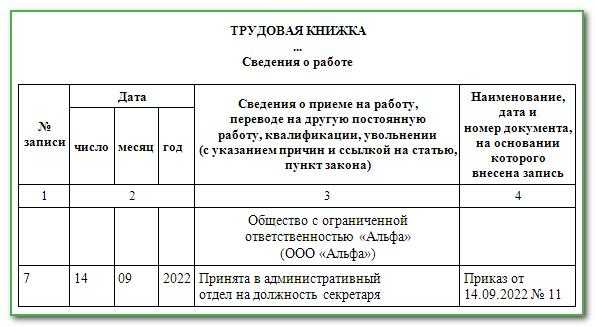

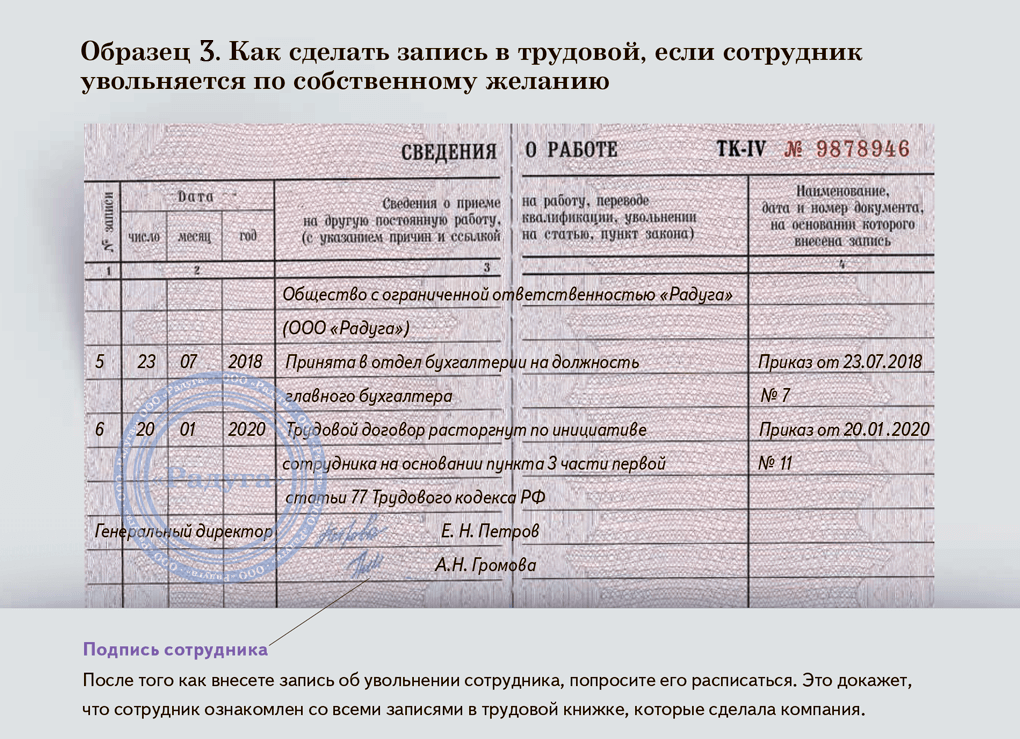

- Трудовая книжка продана работнику

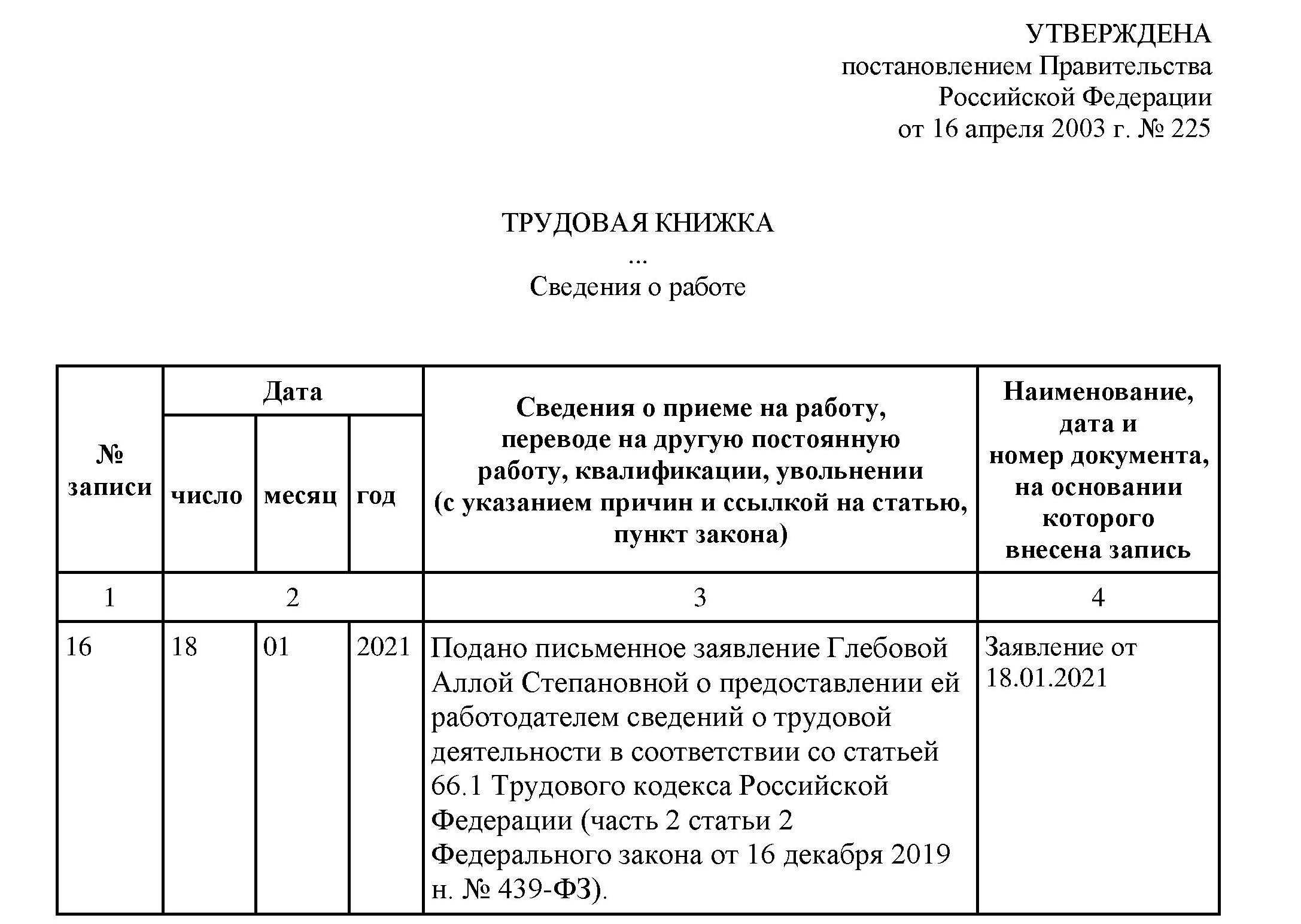

- Бланки трудовых книжек и вкладышей

- Трудовой договор

- Обмен документами

- Ни собственности, ни дохода

- Что делать в 2021 году

- Исчислять НДС не нужно

- Работодатель — физическое лицо

- Отсутствие трудовой книжки – выгода для предпринимателя

- Ответственность за подделанный документ

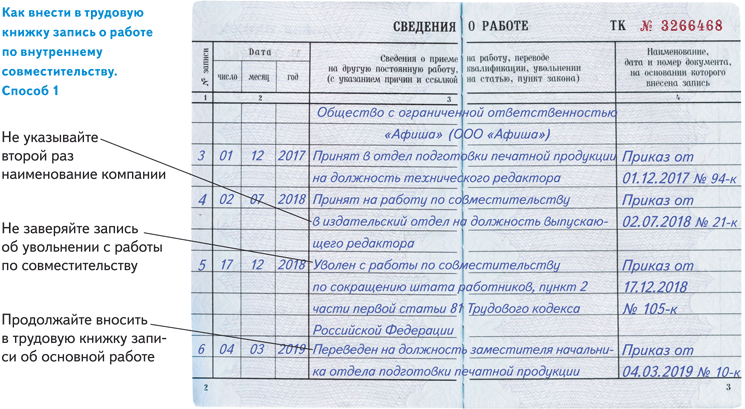

- Работа по трудовому договору без трудовой книжки

- Налог на прибыль при покупке бланков трудовых книжек и их выдаче работникам

3. НДФЛ

К доходам, полученным налогоплательщиком в натуральной форме, относятся полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой ( НК РФ).

В Письме ФНС РФ и Минфина РФ от 23.06.2015 г. №ГД-4-3/10833@ не рассматривался вопрос обложения НДФЛ операций по выдаче бланков трудовых книжек (вкладышей в них) работнику.

При разрешении вопроса возникновения объекта обложения НДФЛ также следует учитывать характер сделки: на возмездной или безвозмездной основе передаются бланки трудовых книжек (вкладышей в них), а также обязанность работодателя выдать работнику бланки трудовых книжек (вкладышей в них).

В первом случае объекта налогообложения НДФЛ не возникает.

Если же работодатель в силу п. 47 Правил обязан взимать плату с работника за бланк трудовой книжки (вкладыш в нее), но передает ее безвозмездно, то получение работником бланка трудовой книжки является его доходом в натуральной форме ( НК РФ). При этом позиция Минфина РФ (Письмо от 01.06.2010 г. №03-04-06/6-106) заключается в том, что бесплатная передача бланка трудовой книжки (вкладыша в нее) рассматривается как материальная помощь, полученная физическим лицом в сумме, не превышающей 4 тыс. рублей на одного работника за налоговый период (календарный год). В этом случае действует норма НК РФ и полученный натуральный доход работника не подлежит обложению НДФЛ.

Отметим, что ранее Минфин РФ придерживался иной позиции (Письмо от 27.11.2008 г. №03-07-11/367) и разъяснял, что вся стоимость выданного бланка трудовой книжки (вкладыша в нее) признается доходом работника, полученным в натуральной форме, и облагается НДФЛ в установленном порядке (п. 1 ст. 210, НК РФ).

Позиция Минфина

По мнению финансового ведомства (Письмо от 27.11.2008 N 03-07-11/367), выдача работникам трудовых книжек или вкладышей в них для целей обложения НДС является реализацией товаров и подлежит обложению этим налогом в общеустановленном порядке.

Данную точку зрения можно считать устоявшейся: еще в 2007 г., отвечая на запросы налогоплательщиков, Минфин придерживался аналогичной позиции (Письма от 26.09.2007 N 07-05-06/242, от 13.06.2007 N 03-07-11/159).

Рассмотрим, какие законодательные нормы способствовали вышеизложенным умозаключениям чиновников.

Согласно п. 47 Правил <5> при выдаче работнику трудовой книжки (вкладыша в нее) организация взимает с него плату, размер которой определяется величиной расходов на ее приобретение. По сути, в данном случае происходит передача права собственности на товар (трудовую книжку или вкладыш в нее) на возмездной основе, то есть чистая реализация (п. 1 ст. 39 НК РФ), которая согласно пп. 1 п. 1 ст. 146 НК РФ признается объектом обложения НДС.

<5> Правила ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утв. Постановлением Правительства РФ от 16.04.2003 N 225.

А что по этому поводу думают суды?

Часто задаваемые практические вопросы

Вопрос № 1: В какой стоимости учитывается предприятием БСО за балансом?

Ответ: оприходование бланков с отражением по счету 10 производится в соответствии со стоимостью, указанной в накладной.

При отражении бланков на забалансовом счете 006 учет ведется в условных единицах. Количество места учета зависит от наличия обособленных подразделений. Предприятие самостоятельно производит выбор единицы учета, равную, например, одному руб..

Вопрос № 2: Когда необходимо произвести удержание платы за предоставленный работнику без стажа бланк?

Ответ: Внесение платы за предоставленный документ либо удержание стоимости бланка по ведомости при выплате вознаграждения производится при открытии трудовой книжки. Основанием для оплаты является предоставление бланка сотруднику. Допускается производить удержание суммы при увольнении лица и получении документа на руки.

Вопрос № 3: Что будет за нарушение правил ведения, хранения, учета и выдачи трудовых книжек?

Ответ: Ответственность за организацию работы по ведению, хранению, учету и выдаче трудовых книжек и вкладышей в них возлагается на работодателя.

Работодатель приказом должен назначить конкретного сотрудника, на которого будет возложена обязанность вести эту работу.

За нарушение установленного порядка ведения, учета, хранения и выдачи трудовых книжек должностные лица несут ответственность, установленную законодательством Российской Федерации.

По ст. 5.27 КоАП РФ за нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, предусмотрены следующие виды наказаний: предупреждение или административный штраф:

- на должностных лиц в размере от 1000 до 5000 руб.;

- на ИП – от 1000 до 5000 руб.;

- на юридических лиц – от 30 000 до 50 000 руб..

Трудовая книжка продана работнику

При приеме на работу нового сотрудника, у которого нет стажа, на его имя надо завести трудовую книжку. Бланк берут обычно из запасов работодателя.

При заключении трудового договора и выдаче кадровому инспектору книжки для заполнения в учете делают запись о списании цены формуляра:

Дт 73 – Кт 10

Записанная на счет новопринятого сотрудника сумма должна быть им возмещена.

Также см. «Как завести трудовую книжку впервые».

Трудовые книжки приравнены законом к бланкам строгой отчетности. Их отражают на забалансовых счетах.

При признании издержек на трудовые книжки проводки составляют двойные:

- Дт 91 – Кт 76 – отражают издержки в сумме приобретенной партии трудовых книжек (стоимость учитывают без НДС);

- Дт 006 – книжки как бланки строгой отчетности поставлены на забалансовый учет;

- Кт 006 – списана трудовая книжка, выделенная работодателем для фиксации стажа нового работника.

Бланки трудовых книжек и вкладышей

Впервые трудовые книжки появились в 1919 г. в Москве и Петрограде. Однако уже в 1923 г. трудовые книжки были упразднены, т.к. их заменили удостоверения личности. А с 1926 г. стали действовать трудовые списки, в соответствии с которыми работникам выдавались справки. И только в 1939 г. для всех рабочих и служащих была введена трудовая книжка единого образца. С 1940 г. появился и вкладыш в трудовую книжку.

В прошлом веке можно было увидеть трудовую книжку колхозника и трудовую книжку старателя, также существовало еще 15 разновидностей трудовых книжек на языках союзных республик.

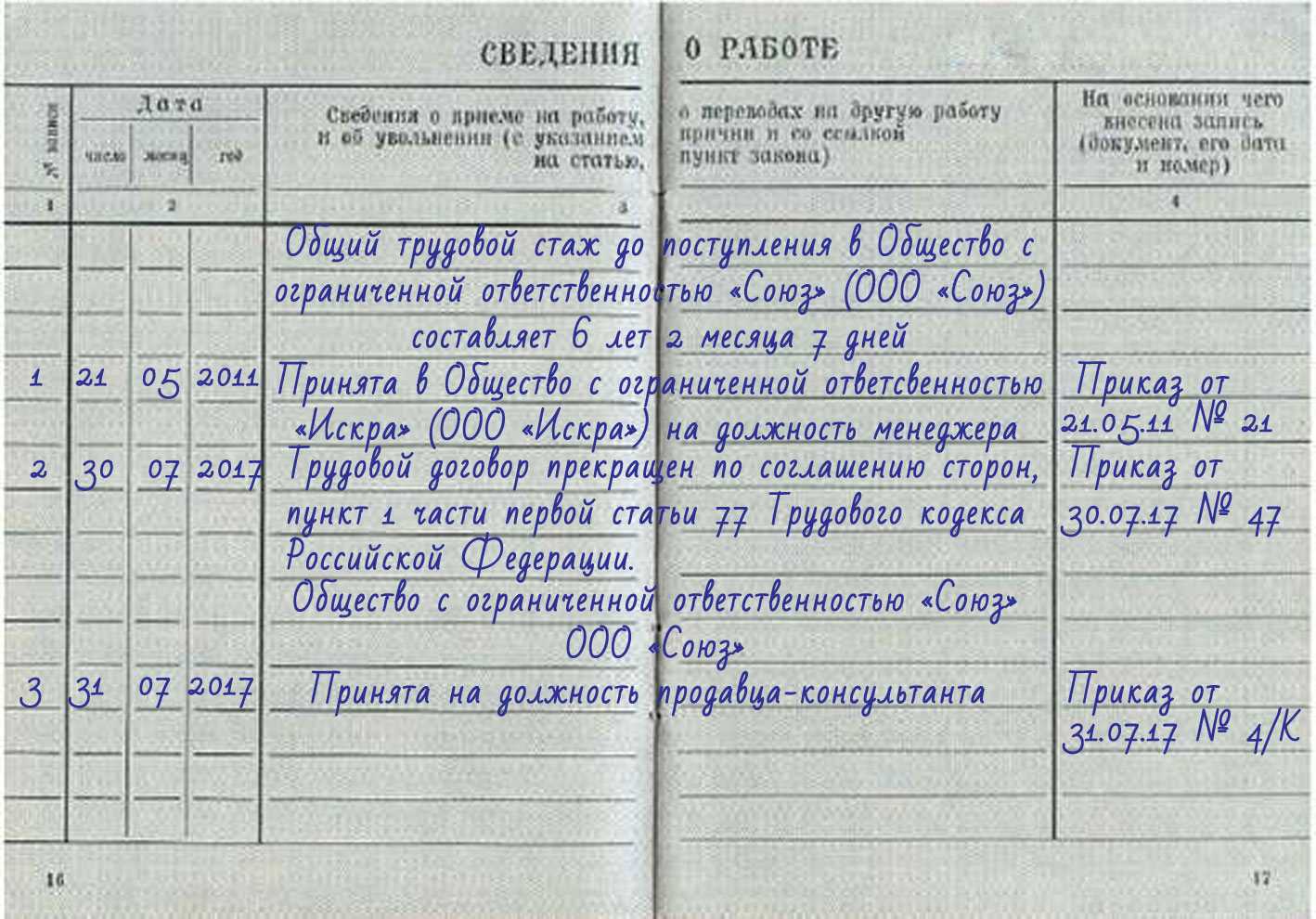

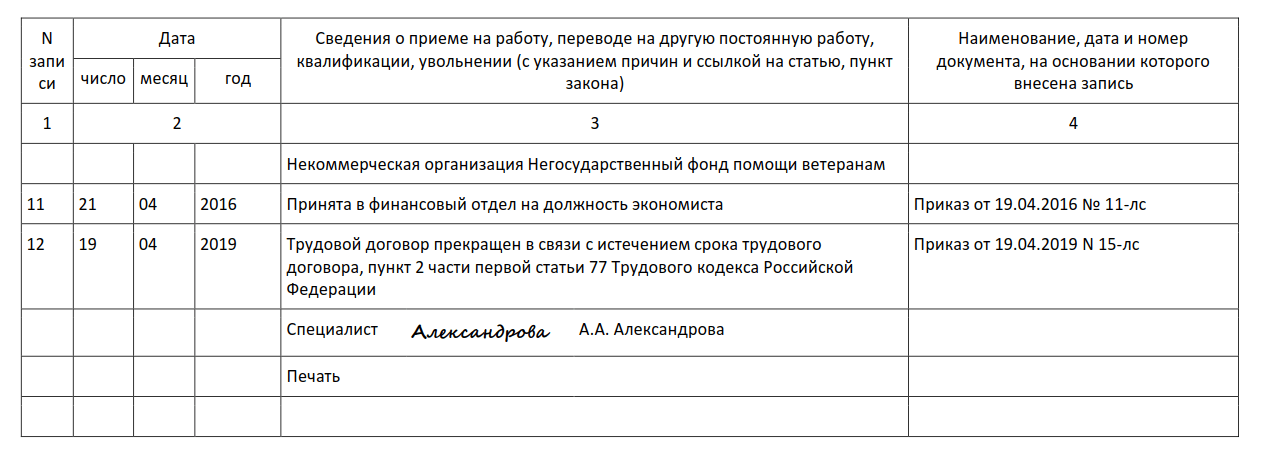

В настоящее время действуют новые бланки трудовых книжек и вкладышей. Их формы утверждены постановлением Правительства РФ от 16.04.2003 № 225 «О трудовых книжках». Образцы трудовой книжки и вкладыша можно посмотреть в приказе Минфина России от 22.12.2003 № 117н «О трудовых книжках».

Защитный комплекс трудовой книжки включает в себя двухтоновой водяной знак, защитные волокна, бумага имеет две химические защиты — от вытравливания и для идентификации подлинности. На листы книжки нанесена гильоширная сетка, невидимая уф-краска, имеется ирисный переход и микротекст. Документ сшит защищенными нитками специальным швом, что исключает возможность замены листов.

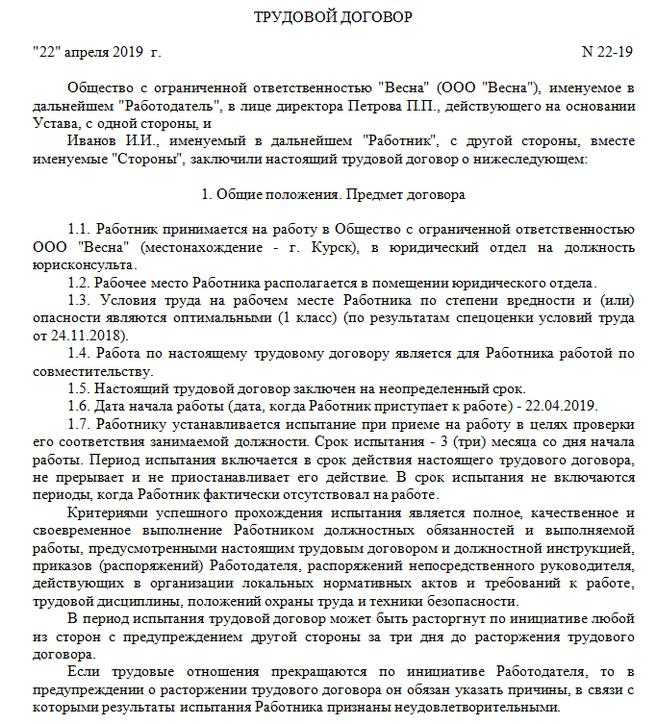

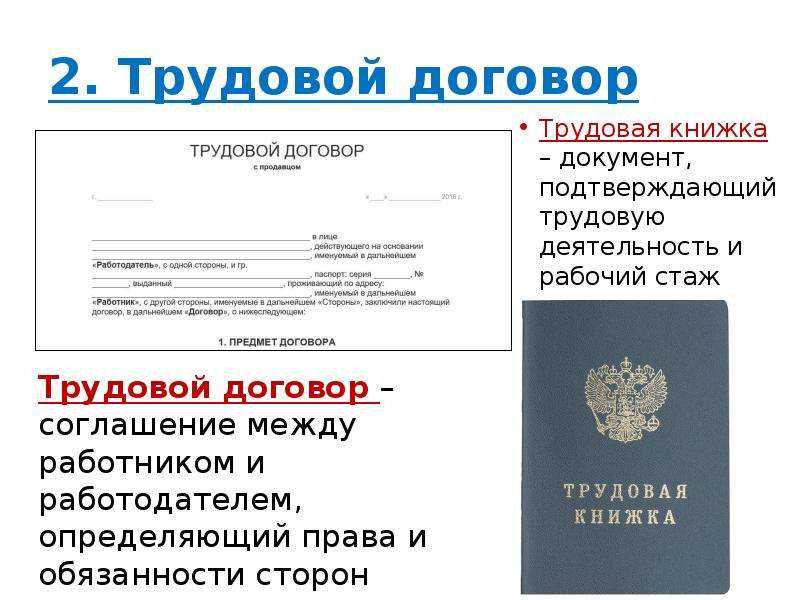

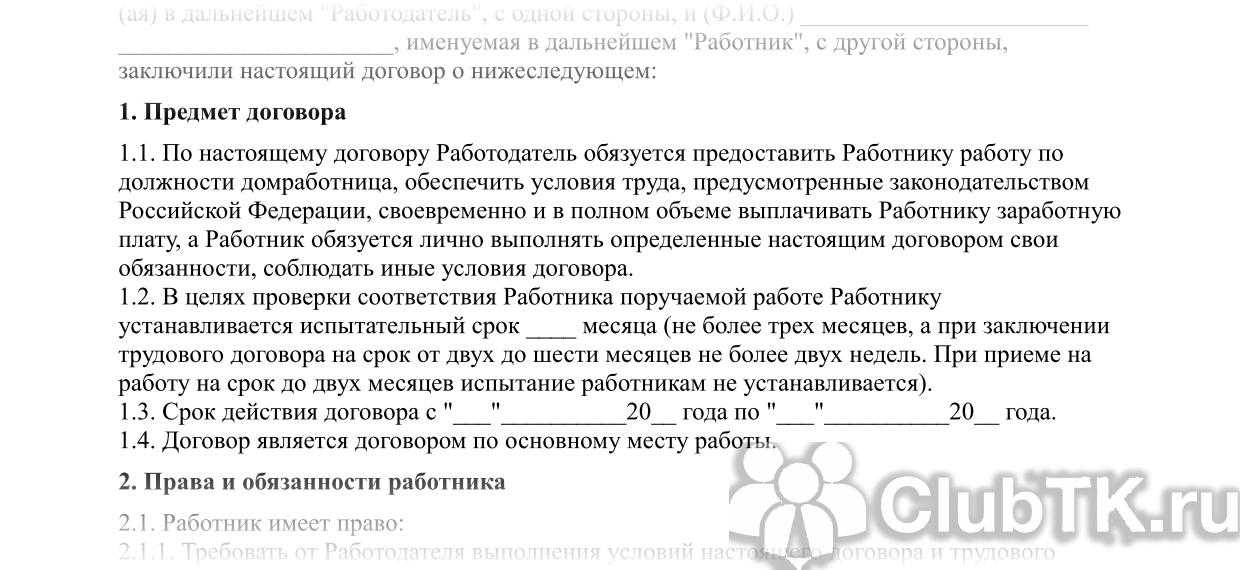

Трудовой договор

Понятие трудового договора необходимо раскрыть для того, чтобы понять разницу между ним и трудовой книжкой.

Трудовой договор представляет собой соглашение между нанимателем и работником, в котором прописаны права и обязанности сторон. Сотрудник должен следовать квалификационным требованиям, следовать распорядку, принятому в организации. А работодатель – предоставлять работу и выплачивать заработную плату вовремя.

Образец трудового договора

Разновидностью трудового договора является контракт. Несмотря на то, что официально в Трудовом Кодексе такого понятия не существует с 2002 года, оформлять соглашение на контрактной основе не запрещается. Трудовые контракты подписывают со служащими государственных органов (военные, милиция, и т.д.). Его оформляют на ограниченный срок (максимально – на 5 лет) и по истечении указанного в документе периода соглашение аннулируется. Трудовой контракт предполагает предоставление ряда гарантий и поощрений, повышающих степень социальной защищенности работников.

Когда работодатель принимает решение о невозможности продолжать трудовые отношения с работником, при расторжении контракта выплачивается компенсация. Это возможно исключительно по инициативе нанимателя, либо в том случае, когда подчиненный грубо нарушает положения соглашения, указанные в тексте контракта.

В этом заключается отличие от договора, когда прекратить трудовые взаимоотношения могут обе стороны.

Список документов, необходимых для составления и подписания текста трудового договора, прописан в Трудовом Кодексе в статье 65. Трудовая книжка также входит в указанный перечень. Однако не по всех случаях они оформляются одновременно. Существуют ситуации, когда гражданин может не иметь трудовую книжку, несмотря на исправное выполнение поставленных перед ним профессиональных обязанностей.

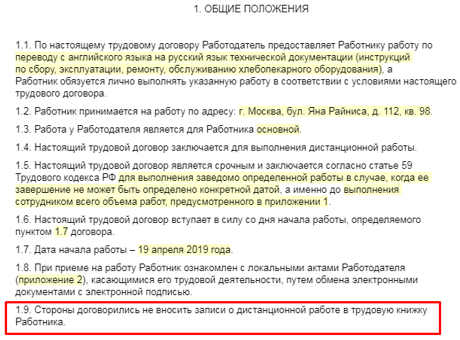

Обмен документами

Условия обмена прописаны в статье 312.3 ТК РФ. Чтобы заключить трудовой договор или дополнительное.соглашение к нему, договор о материальной ответственности, ученический договор, можно обменяться документами в бумажном или в электронном виде. В последнем случае работодатель должен подписать документ усиленной квалифицированной электронной подписью, а работник — усиленной квалифицированной или усиленной неквалифицированной. Если у работника такой подписи нет, нужно получить её в ближайшем удостоверяющем центре, иначе обмен электронными документами невозможен.

Различия между электронными подписями сформулированы в ст. 5 Федерального закона от 06.04.2011 № 63-ФЗ.

Если обмениваетесь документами в электронном виде, в трудовом или коллективном договоре нужно прописать срок, в течение которого получатель договора обязан подтвердить факт получения. Подтверждение отправляется в электронной форме.

Если работник захочет получить экземпляр договора и другие документы, связанные с его трудовой деятельностью, в бумажном виде, работодатель обязан направить его в течение трёх рабочих дней со дня подачи заявления.

Как обмениваться остальными документами (приказы о приёме сотрудника на работу, переводе на другую должность или место работы, справки с места работы и т.д.), которые так или иначе касаются удалённого работника, стороны решают самостоятельно. Можно по старинке обменяться бумажными вариантами, можно отправить работнику и получить от него электронные документы, причем здесь можно использовать любые другие виды электронной подписи.

Ни собственности, ни дохода

Если трудовая книжка выдана работнику без внесения платы за бланк, то принято считать, что работник получил имущество безвозмездно и в этой связи у него возник налогооблагаемый доход (письмо Минфина России от 27.11.2008 № 03‑07‑11/367). Однако с таким мнением нельзя согласиться.

Тот факт, что бланк являлся собственностью работодателя, не оспаривается. А вот трудовая книжка, оформленная на работника, вещью не является. Этот объект самостоятельно в гражданском обороте не участвует – так же, как паспорт гражданина РФ или диплом об образовании. Личные документы не обладают гражданской оборотоспособностью (ст. 129 ГК РФ). Бланк как таковой в собственность работнику не передавался. Поэтому о переходе права собственности говорить не приходится. В связи с оформлением трудовой книжки работодатель собственность утрачивает, а работник ее не приобретает (п. 2 ст. 209 ГК РФ).

Экономической выгоды от получения трудовой книжки физическое лицо тоже не получает, поскольку не имеет легальной возможности приобрести бланк трудовой книжки, минуя работодателя. То есть статью 41 Налогового кодекса к работнику применить нельзя, оценка его выгоды (дохода) в размере стоимости бланка неправомерна. А значит, не возникает объекта налогообложения НДФЛ.

Услуг в гражданско-правовом понимании по выдаче трудовой книжки работодатель сотруднику тоже не оказывает, поскольку нормы хозяйственного права на трудовые отношения не распространяются (п. 3 ст. 2 ГК РФ). Выполнение работодателем требований трудового законодательства в отношениях с работниками не является ни возмездным, ни безвозмездным, ведь возмездность – категория гражданского законодательства (п. 5 ст. 38, п. 1 ст. 39 НК РФ; ст. 423 ГК РФ).

В итоге ни оформление, ни выдача трудовой книжки работнику не являются реализацией (постановления ФАС Северо-Западного округа от 01.10.2003 № А26-5317/02-28, от 02.03.2007 по делу № А56-44214/2006). В этой связи объекта налогообложения по НДС не возникает. Поэтому с позицией, представленной в письме Минфина России от 06.08.2009 № 03‑07‑11/199, автор согласиться не может.

Наши рассуждения можно подкрепить, проводя параллель с получением образования за счет бюджета. Хотя для гражданина оно является бесплатным, до сих пор никто стоимость образования или выданного бланка диплома обложить НДФЛ не догадался. Почему? Да потому, что правоотношения сторон регламентируются не гражданским законодательством, а Бюджетным кодексом.

В итоге никаких дополнительных записей, связанных с начислением в бюджет НДФЛ или НДС, в приведенном примере не требуется.

Что делать в 2021 году

1. Сдавать отчет СЗВ-ТД в новые сроки

В 2021 году сроки по сдаче отчета в Пенсионный фонд изменятся. О приеме или увольнении сотрудника придется отчитываться сразу после трудоустройства или расторжения договора. Крайняя дата — следующий рабочий день. А вот о переводах и иных кадровых мероприятиях сведения надо будет подавать по-старому — до 15-го числа следующего месяца.

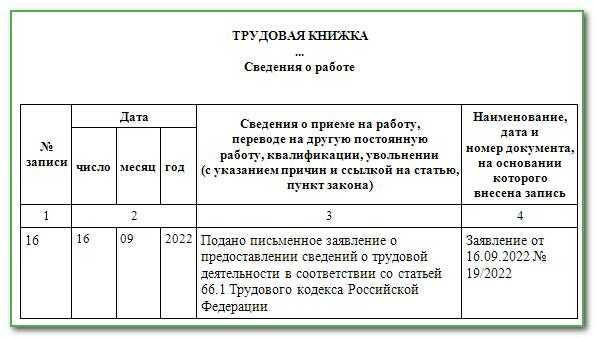

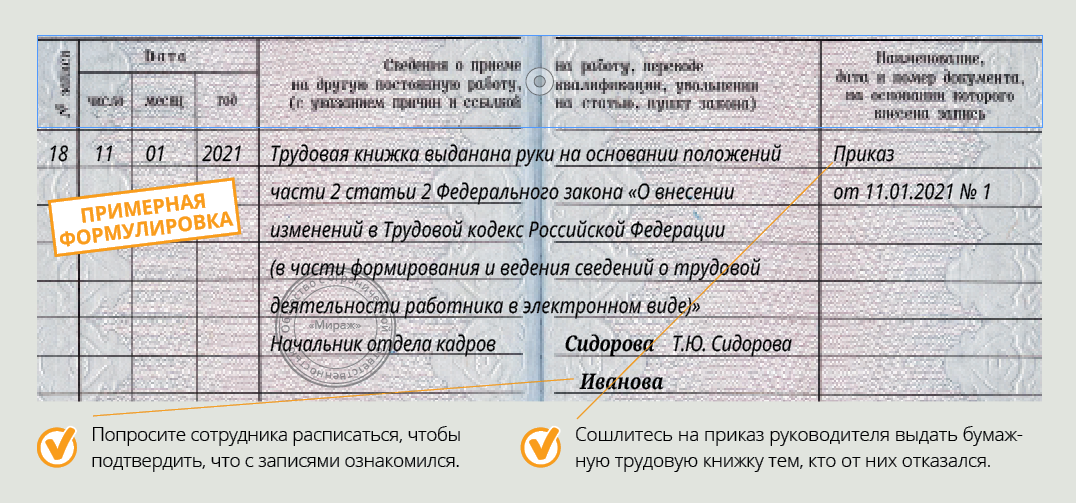

2. Выдать трудовые книжки тем, кто отказался от их ведения

В 2021 году выдайте трудовые книжки тем работникам, которые написали заявления об отказе от них. Сделайте в трудовых книжках последнюю запись о том, что работник подал заявление о предоставлении сведений о трудовой деятельности в электронном виде.

Только объясните сотрудникам, что отказ от ведения бумажной трудовой книжки не значит, что ее теперь можно выкинуть. В электронной трудовой будут сведения о работе только начиная с 2020 года. Поэтому при трудоустройстве к новому работодателю работник предоставит и электронные сведения, и бумажную трудовую. Однако теперь работодатель просто ознакомится с ее содержанием, возможно, снимет копию, а затем отдаст назад работнику. Никаких записей при трудоустройстве вносить в трудовую книжку, от дальнейшего ведения которой сотрудник отказался, не нужно.

3. Продолжить вести бумажные трудовые тем, кто не отказался от них

Для тех, кто решил оставить бумажную трудовую, ничего не изменится —работодатель продолжит вести бумажную трудовую книжку по старым правилам, но так же, как и на остальных работников, будет заполнять отчет СЗВ-ТД.

4. Выдавать сведения о трудовой деятельности

При увольнении работников, которые отказались от бумажной трудовой, работодатель должен выдать вместо нее сведения о трудовой деятельности. Это специальная форма СТД-Р. По желанию работника ее можно предоставлять в электронном виде, например отправить файл на электронную почту, а можно в виде подписанной бумажной распечатки с печатью.

Работник имеет право запросить сведения из электронной трудовой также в период работы в компании. По аналогии с другими рабочими документами работодатель обязан их предоставить в течение трех рабочих дней с даты получения заявления. Их также можно получить как в бумажном виде с подписью и печатью, так и в электронном виде.

Есть важный момент: тем сотрудникам, которые сохранили бумажную трудовую, работодатель не должен предоставлять сведения из электронной трудовой. Они будут их получать самостоятельно в МФЦ, отделении Пенсионного фонда или на сайте госуслуг.

5. Оформлять новых сотрудников на работу по новым правилам

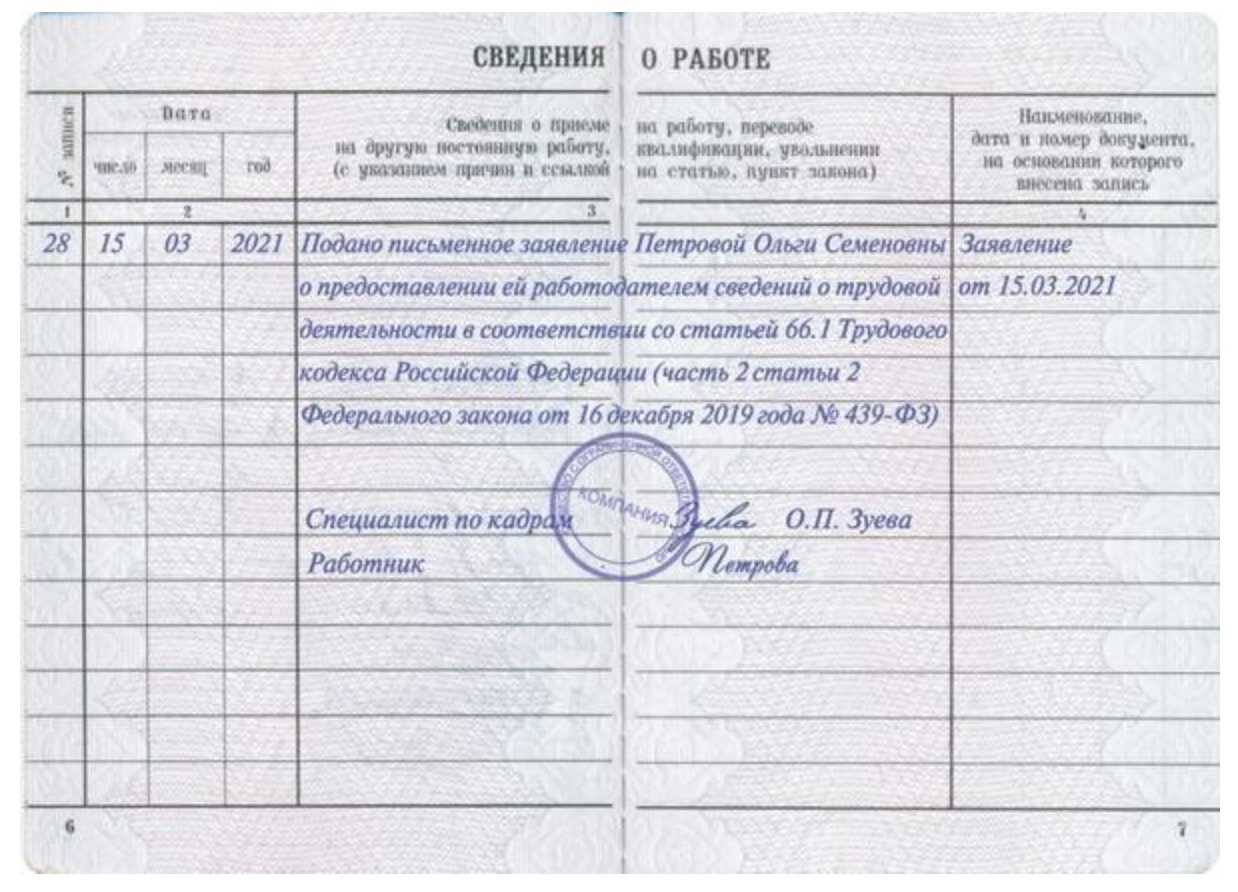

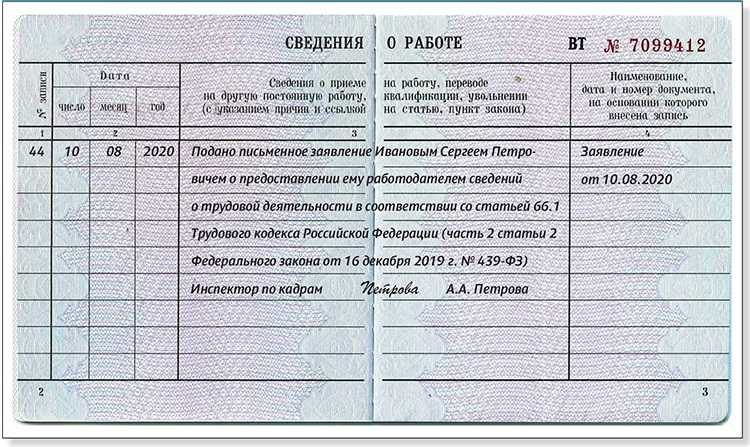

Новые сотрудники должны будут предъявлять новому работодателю как бумажную трудовую книжку (если она у них была заведена), так и сведения о трудовой деятельности, полученные либо у прежнего работодателя (форма СТД-Р), либо самостоятельно. Если в трудовой книжке будет запись о том, что она выдана на руки в соответствии со статьей 66.1 ТК РФ, а в сведениях о трудовой деятельности сказано, что этот человек отказался от бумажной трудовой, значит, делать в книжке запись о приеме на работу не нужно. Вы подадите только отчет в Пенсионный фонд (СЗВ-ТД).

Если же в трудовой книжке записи о ее выдаче на руки в соответствии со статьей 66.1 ТК РФ нет, а есть обычная запись об увольнении с прежнего места, и в сведениях о трудовой деятельности не сказано, что сотрудник отказался от бумажной трудовой, значит, нужно, как раньше, сделать в его трудовой книжке запись о приеме на работу, оставить книжку у себя. Но еще и подать отчет СЗВ-ТД.

А вот обязанности заводить бумажные трудовые книжки тем новым сотрудникам, у которых их никогда не было, у работодателей больше не будет. Новички рынка труда автоматически будут «получать» только электронные трудовые.

Исчислять НДС не нужно

Данная точка зрения представлена исключительно судебными решениями.

В Постановлении ФАС УО от 23.01.2006 N Ф09-6256/05-С2 указано, что применение работодателем различных систем премирования, стимулирующих доплат и надбавок (ст. 144 ТК РФ) законодателем включено в понятие заработной платы (ст. 129 ТК РФ), которая не может быть объектом обложения НДС. Таким образом, передача хозяйствующим субъектом своим работникам подарков в качестве поощрения за отличную работу является премированием, а не операциями реализации товаров (работ, услуг) для целей обложения НДС.

Положительным образом разрешен спор и в Постановлении ФАС УО от 20.02.2008 N Ф09-514/08-С2. Арбитры отметили, что в рассматриваемой ситуации у налогоплательщика не возникло обязанности по исчислению и, соответственно, уплате в бюджет НДС, поскольку подарки не использовались для нужд организации как хозяйствующего субъекта и налогоплательщика, а были безвозмездно переданы детям сотрудников компании.

Еще один яркий пример рассматриваемой позиции — Постановление ФАС СЗО от 20.11.2008 N А05-10210/2007, в котором указано следующее: поскольку в налоговом законодательстве не дано определение понятия «безвозмездная передача», в силу ст. 11 НК РФ следует учитывать положения иных отраслей законодательства. Согласно ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу, освобождает или обязуется освободить другую сторону от имущественной обязанности перед собой или перед третьим лицом. При наличии встречной передачи вещи, права либо встречного обязательства договор не признается дарением. Таким образом, о безвозмездном характере можно говорить только в том случае, если одаряемый не совершает никаких встречных действий.

При рассмотрении спора судом установлено и материалами дела подтверждается, что согласно одному из пунктов положения об оплате труда работников в организации единовременные поощрения, включая стоимость подарков, отнесены к фонду оплаты труда. Следовательно, при таких условиях, по мнению арбитров, стоимость подарков своим работникам не может рассматриваться как безвозмездная передача товара применительно к определению объекта обложения НДС.

Работодатель — физическое лицо

Индивидуальные предприниматели не освобождаются от обязанности вносить записи в этот документ в отношении каждого работника. Этот факт подтверждает абзац 1 .

Работодатели — физические лица без статуса индивидуальных предпринимателей также могут заключать трудовые контракты. Такой работодатель не вправе вносить записи в трудовую книжку, а также выдавать новую. Таким образом, доказательством деятельности гражданина в этом случае является только его экземпляр контракта. При этом работодатель — физическое лицо также обязан производить отчисления в фонды, оформлять страховое свидетельство, если для сотрудника такая работа является первой. Договор может быть заключен как на определенный срок, так и носить бессрочный характер. Такой работодатель обязан, в соответствии со , уведомить органы местного самоуправления и зарегистрировать договор (по месту своего жительства).

Отсутствие трудовой книжки – выгода для предпринимателя

Все взаимоотношения с сотрудниками можно поделить на две группы – гражданско-правовые и трудовые (во втором случае на нанимателя возлагается обязательство оформить трудовую книжку, в первом — подписывается договор без официального зачисления в штат организации).

Таблица 1. Разницу между трудовым и гражданско-трудовым договорами

| Оформление трудового договора | Оформление гражданско-правового договора | |

|---|---|---|

| В чем заключается суть и цель соглашения | От сотрудника требуется исполнение служебных обязанностей в рамках функционала, предусмотренного конкретной должностью штатного расписания. Действует исключительно в области трудовых отношений, нормативная база – Трудовой Кодекс | Сотрудник выполняет конкретную работу и по достижении результата действие соглашения прекращается. Гражданско-правовые отношения возникают и в сферах купли-продажи. Нормативная база – Гражданский Кодекс |

| Как происходит оформление на работу | По личному заявлению сотрудника оформляется приказ. Далее заводят личную карточку и вносят сведения в трудовую книжку (либо заводят новую – в зависимости от наличия) | Основание для начала деятельности – договор между сторонами. Приказ не издается. Трудовая книжка не оформляется |

| Как долго действует соглашение | Бессрочный договор не имеет конкретного срока расторжения. В срочном прописывается дата расторжения или конкретное событие, при наступлении которого договор автоматически аннулируется | В тексте прописывается конкретный срок, в течение которого должна быть выполнена поставленная перед сотрудником или группой лиц профессиональная задача |

| Выплата денежных средств | Размер заработной платы устанавливается соразмерно квалификационным возможностям сотрудника и прописан в договоре. Выплаты производятся два раза в месяц в определенные даты. Труд работника оплачивается на регулярной основе вне зависимости от конечного результата | Оплата производится по окончании работ. Ее размер определяется договорными взаимоотношениями сторон. Характерный пример – соглашение с бухгалтером для разовой подготовки годового отчета. Основанием для оплаты является акт приемки-передачи работ/услуг. В целом по гражданско-правовому договору возможен индивидуальный график выплат |

| Взаимодействие сторон и следование трудовому распорядку | Штатный работник должен следовать правилам внутреннего распорядка, выполнять указания работодателя, проявлять дисциплинарную ответственность | Стороны, которые заключают трудовое соглашение, равны между собой на этапе его подписания и в период исполнения |

| Учет заработной платы, стажа, возможности для получения льгот | Как стаж, так и размер заработной платы по трудовому договору влияют на пенсионные начисления и пособия по безработице. Также сотрудник имеет право на компенсацию командировочных расходов, оплату отпускных, больничных. | Оплата труда является основанием для пенсионных начислений и начислений пособий по безработице. При этом отчисления в ПФР не осуществляются, больничные и ежегодный отпуск не оплачиваются. Стаж учитывается только страховой (работа по гражданско-правовому договору не влияет на трудовой стаж) |

| Личная ответственность работника | В связи с тем, что между сторонами заключен договор личной ответственности, за надлежащее исполнение функциональных обязанностей отвечает сотрудник | Часть работ или всю работу можно передать третьим лицам. Такое наблюдается, в частности, если исполнитель является подрядчиком |

| Если стороны отказываются выполнять обязательства | При подписании договора возникает материальная ответственность сторон. Она регламентируется Трудовым Кодексом | ГК РФ регламентирует имущественную ответственность, возникающую при составлении договора, а также порядок и размер возмещения |

| Стороны контракта | Сотрудник и наниматель | Исполнитель и заказчик |

Как видно из представленной таблицы, при подписании соглашений отчисления во внебюджетные фонды больше в сравнении с гражданско-правовыми договорами. Таким образом, порядок оформления работника является способом регулирования финансовой нагрузки для собственника. Кроме того, гражданско-правовой договор не привязывает оплату к ставке МРОТ и не принуждает работодателя к обеспечению определенных условий труда – работник задействован только тогда, когда от него требуется выполнение служебных обязанностей. Предписания контролирующих органов в данном случае являются источником экономии для нанимателя, так как нет необходимости снабжать сотрудника униформой, спецодеждой, безопасными инструментами и материалами, и т.д.

Ответственность за подделанный документ

Закон по этому виду нарушений устанавливает административную и уголовную ответственности. Основной вид ответственности за подделку трудовой книжки наступает согласно ст. 327 УК РФ. Работодатель, если он оформил в штат сотрудника с поддельным документом всегда наказывается штрафом.

Закон по этому виду нарушений устанавливает административную и уголовную ответственности. Основной вид ответственности за подделку трудовой книжки наступает согласно ст. 327 УК РФ. Работодатель, если он оформил в штат сотрудника с поддельным документом всегда наказывается штрафом.

Если произошла подделка трудовой книжки ответственность по уголовному кодексу наступает в отношении лица (как работника, так и должностного лица работодателя), когда доказывается факт изготовления, сбыта либо использования фиктивного бланка для получения личной выгоды. Если произведена подделка подписи в трудовой книжке ответственность также наступает согласно закону.

Кроме этого, на основе выгоды, которую работник может получить от использования ненастоящего документа, может также наступать ответственность и по другим статьям УК РФ:

- Мошеннические действия с документами при оформлении на работу — ответственность по ст. 159 УК РФ. Наказание для лица, использующего документ — штраф до 120 тысяч рублей, принудительные работы либо лишение свободы на период до 2 лет. Если фальсификацией занималось должностное лицо, то оно будет наказано штрафом до 500 тысяч рублей, до 2 лет принудительных работ либо 6 лет тюремного заключения;

- Служебный подлог, в котором приняло участие должностное лицо — наказывается по ст. 292 УК РФ. Оно предполагает штраф до 80 тысяч рублей либо заработок до 6 месяцев, обязательные работы на период 480 часов, принудительные работы либо лишение свободы на срок до 2 лет.

- Подделка и сбыт фальсификатов — наказание по ч. 1 ст. 327 УК РФ. Она устанавливает арест до 6 месяцев, лишение свободы до 2 лет.

Внимание! Срок давности по факту подделки трудовой книжки не устанавливается, поскольку это касается пенсионных начислений.

Работа по трудовому договору без трудовой книжки

Минусов работы без книжки гораздо больше, чем плюсов. Однозначным плюсом для работодателя можно считать практически полное отсутствие формальностей и бюрократических сложностей. Гражданин получает относительную свободу при исполнении задания, в том числе отсутствие включения в иерархическую систему предприятия

При оформлении соглашения ГПХ гораздо проще прекратить взаимоотношения, что можно отнести и к плюсам, и к минусам, в зависимости от ситуации (хотя и тут нужно соблюдать осторожность и выполнять требования )

Минусы отсутствия трудовой книжки по договору ГПХ:

- не оплачиваются отпуска и больничные, отпуск вообще не предусмотрен, это элемент трудовых взаимоотношений;

- взносы на страхование не отчисляются, вследствие чего гарантии работника снижаются;

- отсутствие поощрительных и компенсационных выплат, в том числе премий;

- отсутствие ответственности работодателя при получении производственных травм (если вред не причинен по вине заказчика).

Некоторые специалисты ошибочно рассматривают различные виды договоров гражданско-правового характера как работу по трудовому контракту без записи в трудовой книжке. Это некорректно, поскольку соглашения такого типа имеют сугубо гражданско-правовой характер. Соответственно, работодатель не должен оформлять книжку. Например, это относится к договорам на оказание услуг или авторского заказа.

Тем не менее, в ТК РФ предусмотрено три случая заключения трудового контракта без записи в трудовую книжку:

- оформление совместительства;

- дистанционная занятость;

- работодатель является физическим лицом.

Налог на прибыль при покупке бланков трудовых книжек и их выдаче работникам

Организация может учесть расходы на приобретение бланков трудовых книжке и вкладышей в них при расчете налога на прибыль.

Расходы на приобретение бланков трудовых книжке и вкладышей в них могут быть включены в состав прочих расходов, связанных с производством и реализацией (пп. 49 п. 1 ст. 264 Налогового кодекса).

Они признаются в периоде приобретения бланков (абз. 5 пп. 3 п. 7 ст. 272 Налогового кодекса).

Когда организация взимает с работника плату за бланк трудовой книжки или вкладыша в нее, у нее возникает доход по налогу на прибыль.

Доходы, возникающие при выдаче бланков, учитываются в составе внереализационных в соответствии со ст. 250 Налогового кодекса (письма Минфина России от 19.05.2017 № 03-03-06/1/30818, от 26.09.2007 № 07-05-06/242).