- УСН: упрощённая система налогообложения

- Кто должен заплатить налог с дохода от вкладов в 2022 году?

- Сколько нужно заплатить налога с дохода от вкладов?

- Что платит ИП, если он пользуется НПД

- Задолженность по налогам инвестора

- Налоги не подождут

- Сроки уплаты налогов физлицами

- Налог на доходы физических лиц

- Сроки уплаты налогов при использовании спецрежимов

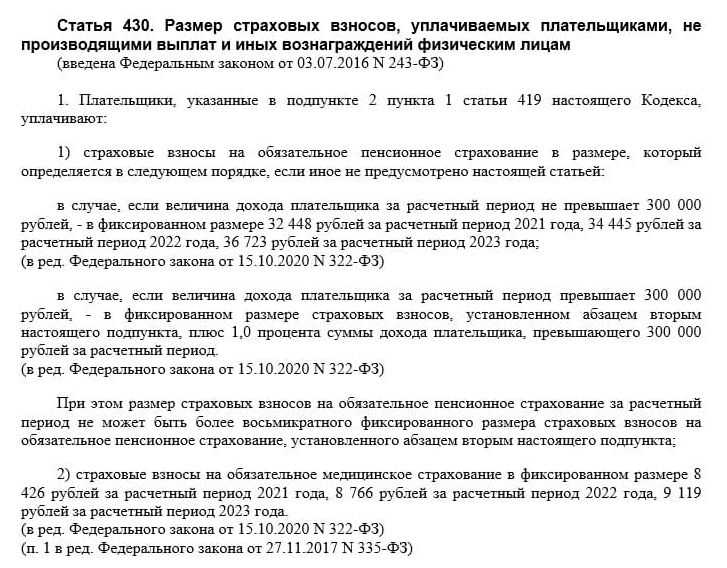

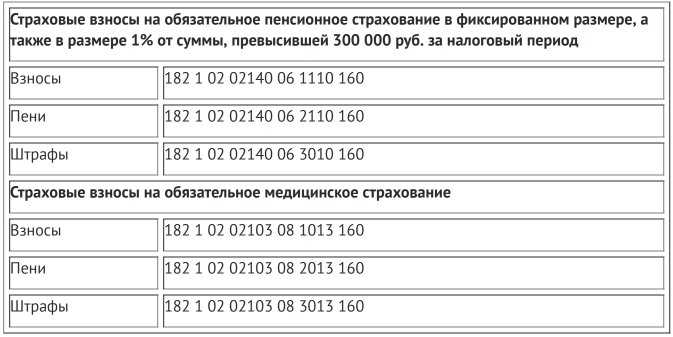

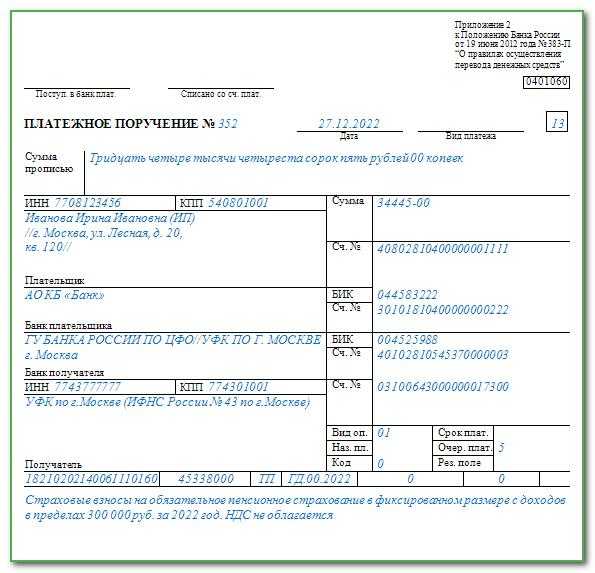

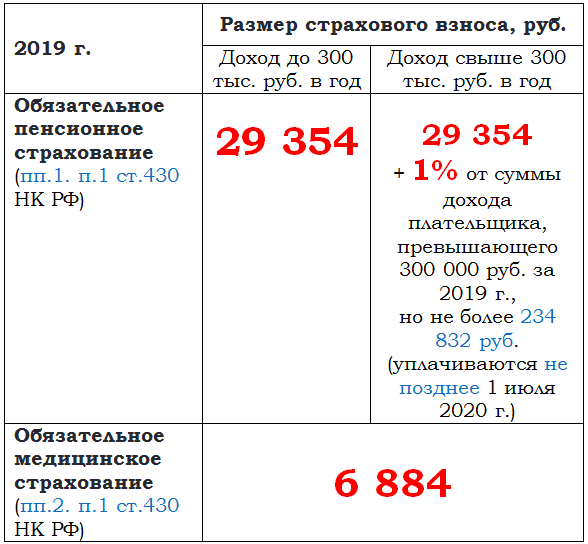

- База для начисления страховых взносов

- Как определяется база для начисления взносов в 2017 году?

- Предельная сумма выплат для начисления взносов

- Налог на имущество физлиц

- Уплата взносов. Отчетность по страховым взносам

- Уплата взносов работодателями

- Отчетность по страховым взносам

- Платим налоги в точный срок

- Почему это важно?

- Когда платить годовые налоги ИП и организациям

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

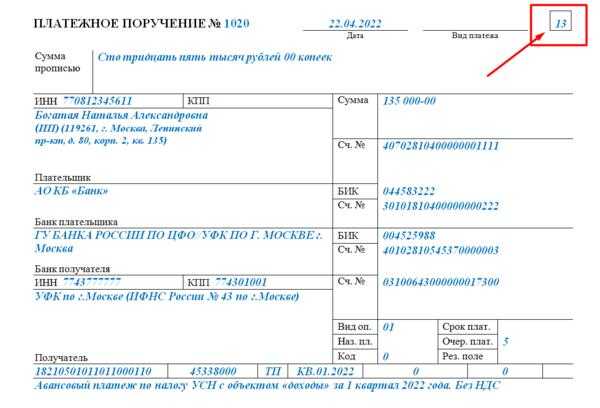

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Кто должен заплатить налог с дохода от вкладов в 2022 году?

Налог в 2022 году будем платить за 2021 год. Однако платить его будут не только те, у кого в прошлом году было более миллиона рублей на депозитах. Размер вкладов, их количество, а также количество банков, в которых хранятся деньги у человека, — всё это не имеет значения.

В 2022 году налог с доходов по вкладам за 2021 год заплатят те, кто в 2021 году получил в виде процентов от банков более 42 500 рублей. Имеются в виду начисления не только по вкладам, но и по накопительным счетам.

Чтобы понять, должны ли вы что-то государству, нужно вспомнить, в каких банках у вас были накопительные счета и депозиты в 2021 году. Затем в отделении, приложении или интернет-банке нужно:

- посмотреть выписку за период с 1 января по 31 декабря 2021 года;

- просуммировать все начисленные проценты за этот период по всем накопительным счетам и депозитам во всех банках.

Если полученное число превысило 42 500 рублей, то придётся платить налог.

Неважно, когда именно был открыт вклад или счёт. Возможно, вы открыли депозит в далёком 2018 году сроком на 3 года, и получили скопом все проценты в 2021 году

Такое начисление тоже учитывается в нашем расчёте, и не имеет значения, что оно пришло за 3 года. Важно только то, что оно поступило в период с 1 января по 31 декабря 2021 года.

Сколько нужно заплатить налога с дохода от вкладов?

Итак, если ваш доход составил менее 42 500 рублей, можно спать спокойно. Если больше — придётся посчитать, сколько вы должны государству. Для этого нужно взять 13% от разницы между вашим доходом и необлагаемым максимумом в 42 500 рублей.

Пример: по всем вкладам и накопительным счетам во всех банках за период с 1 января по 31 декабря 2021 года вам поступило 80 000 рублей. Тогда налог составит:

(80 000 — 42 500) * 0,13 = 4 875 рублей

Кстати, если получить такой доход в 2022 году, то налог в 2023 году платить не придётся, поскольку необлагаемый налогом максимум вырос до 85 000 рублей. Дело в том, что он равен ключевой ставке на 1 января, умноженной на миллион рублей. 1 января 2021 года ставка была 4,25%, а 1 января 2022 — 8,5%, отсюда и имеем такие цифры.

Что платит ИП, если он пользуется НПД

Если выбор налогообложения для ИП пал на самозанятость или налог на профессиональный доход, ему необходимо узнать об ограничениях:

- отсутствие наемных сотрудников;

- продажа товаров собственного производства (перепродажа, агентская реализация запрещены);

- годовой лимит по доходу — 2,4 млн рубля.

ВАЖНО!

Совмещать НПД и другие налоговые режимы индивидуальному предпринимателю нельзя.

Обязательный список налогов для ИП на НПД — 4 % при работе с физическими лицами и 6 % при работе с организациями. Взнос в бюджет рассчитывается автоматически и переводится в бюджет через приложение «Мой налог». Фиксированное страхование при НПД платить не требуется.

Задолженность по налогам инвестора

До 01 декабря необходимо также уплатить задолженность по налогам (если таковая имеется) по брокерскому счёту за предыдущий год.

Напомню, что до 31 января года брокер должен рассчитать налоги инвестора за предыдущий год и списать эти налоги с его счёта. Если не внести нужную сумму до 31 января, брокер передаст информацию о долге в налоговую и налоговая выставит вам задолженность, срок уплаты которой будет — до 01 декабря. Таким образом вы получите законную отсрочку по налогу почти в год! Уплата налога должна будет производиться на основании уведомления, направленного налогоплательщику налоговым органом . В этом случае налоговую декларацию предоставлять в налоговые органы не требуется.

Налоги не подождут

Если налог не будет оплачен до 1 декабря, то начиная со 2-го за каждый день просрочки будет начисляться пеня по процентной ставке, равной 1/300 от действующей ключевой ставки Центробанка России.

Расчет происходит по следующей формуле:

Когда общий долг превысит 10 000 рублей, налоговая подаст на должника в суд. Суд примет решение о взыскании налога в принудительном порядке, вдобавок обяжет возместить все судебные издержки (как минимум, госпошлину за рассмотрение дела). А также:

- Должника не выпустят за границу.

- Долг взыщут судебные приставы, работодатели или банки (плюсом спишут 7 % от суммы долга — исполнительский сбор).

- На имущество наложат арест и продадут его в счет списания долга.

Сроки уплаты налогов физлицами

В основном физлица, не ведущие бизнес в качестве индивидуальных предпринимателей, самостоятельно уплачивают три налога: на имущество, земельный и транспортный. В НК РФ определено, что физлица должны перечислить их в бюджет не позднее 1 декабря года, следующего за прошедшим налоговым периодом.

Срок для налогов за 2020 год — до 01.12.2021.

Инспекция направляет физлицу соответствующее уведомление по данным налогам. НК РФ отводит плательщику месяц с момента его получения на то, чтобы соблюсти сроки уплаты налогов за год и исполнить свои обязательства (п. 6 ст. 58 НК РФ). Однако даже если уведомление пришло с опозданием, последний срок для уплаты — 1 декабря.

Если налогоплательщик зарегистрирован в личном кабинете налогоплательщика на официальном сайте налоговой инспекции, то бумажные уведомления он не получает, а оплату может совершить в вышеназванном кабинете.

Помимо этих трех налогов, иногда физлицу приходится самостоятельно платить НДФЛ. В частности, это потребуется, если:

- плательщик продал имущество (квартиры, машины), бывшее у него в собственности меньше минимального срока владения;

- какое-либо имущество было подарено физлицу не его близкими родственниками;

- плательщик получал доход от сдачи имущества в аренду либо иной доход от тех, кто не был налоговым агентом в отношении таких поступлений;

- физлицо выиграло в лотерею;

- доход был получен от зарубежного источника.

При наличии таких доходов физлицу нужно подать в инспекцию декларацию по форме 3-НДФЛ, после чего уплатить соответствующую сумму налога. Уплату налога за 2020 год в данном случае необходимо произвести до 15.07.2021.

Налог на доходы физических лиц

Так, стоп! Работодатель и вроде сами удерживают налог. Какая еще обязанность по уплате?

Есть в Налоговом кодексе РФ заковыристая поправка: «когда налоговый агент не может удержать НДФЛ». Но когда подобный случай может возникнуть?

У налогового агента — ООО «Вкусные тортики» — сложная ситуация: компания расплатилась в натуральной форме. Организация должна сообщить в налоговую о том, что налог с дохода фотографа не был удержан, а также подсчитать, сколько в денежной форме следовало бы заплатить Юлии (вместо тортика), и определить сумму налога. Эти сведения юрлицо должно подать до 1 марта следующего года.

А вот Юля — уже запара налоговой. ФНС до 1 декабря, следующего за годом, когда прошла оплата тортиком, должна найти ту самую девушку и предъявить обязанность по уплате.

Сроки уплаты налогов при использовании спецрежимов

При наличии определенных законодателем условий и обстоятельств ИП и организации могут перейти на применение закрепленных в НК РФ специальных налоговых режимов. От того, какой спецрежим выберет плательщик, будут зависеть и сроки уплаты налогов.

Так, и организации, и ИП на УСН в 2021 году должны перечислить авансовые платежи не позднее 26.04.2021, 26.07.2021 и 25.10.2021. А вот требования к уплате итоговой суммы налога за год разные:

- Для плательщиков-фирм — до истечения 31.03.2021 — за 2020 год и 31.03.2022 — за 2021 год.

- А для ИП — не позднее 30.04.2021 — за 2020 год и 30.04.2022 — за 2021 год.

Если же компания или индивидуальный предприниматель вели бизнес с применением ЕНВД в 2020 году, то налог за 2020 год перечисляется в бюджет до 25.01.2021.

Предприятие или ИП на ЕСХН должны отчитаться и уплатить аванс по единому налогу за полугодие 2021 до 25.07.2021, а итоговый налог за 2020 год перечислить до 31.03.2021.

Патентную систему, как установлено в ст. 346.43 НК РФ, могут применять только ИП, а срок уплаты будет напрямую зависеть от продолжительности периода, на который приобретается патент. Если он не превышает 6 месяцев, то полную сумму налога плательщику нужно перечислить в бюджет в любой день до истечения срока действия патента.

Если же патент приобретается более чем на 6 месяцев, то:

- в первые 90 дней с даты его получения нужно уплатить 1/3 налога;

- оставшуюся сумму необходимо будет перечислить в бюджет не позже истечения срока действия патента.

С 01.01.2019 появился новый спецрежим «Налог на профессиональный доход», ориентированный на самозанятых граждан — физических лиц. Они должны знать, что при таком режиме налог необходимо уплачивать в бюджет не позже 25-го числа следующего календарного месяца. К примеру, перечисления по спецрежиму за январь 2021 года — до 25.02.2021.

***

В 2020 году сроки уплаты налогов за год кардинальных изменений не претерпели. Сроки по налогам для организаций определяются исходя из НК РФ, региональных и местных нормативных актов, а также применяемой плательщиком системы налогообложения. Физлицам, в свою очередь, нельзя забывать, что при получении некоторых видов доходов им следует самостоятельно рассчитать подоходный налог и перечислить его в бюджет с соблюдением установленных сроков.

Еще больше материалов по теме — в рубрике «Налоговая отчетность, документы».

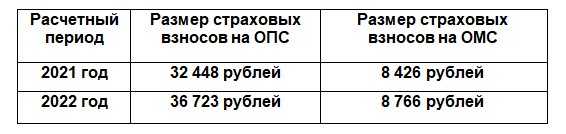

База для начисления страховых взносов

Как определяется база для начисления взносов в 2017 году?

База для начисления страховых взносов для плательщиков, производящих выплаты и иные вознаграждения физическим лицам, определяется статьей 421 НК РФ как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц (за исключением сумм, не подлежащих обложению страховыми взносами, указанных в ст. 422 НК РФ).

База для начисления страховых взносов определяется отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом.

При расчете базы учитываются вознаграждения, выплаченные как в денежной, так и в натуральной форме. База по выплатам в натуральной форме определяется как стоимость товаров (работ, услуг), которые получило физическое лицо.

Предельная сумма выплат для начисления взносов

В 2017 году размер предельной величины базы для начисления страховых взносов предусматривается отдельно для страховых взносов по обязательному пенсионному страхованию и по страхованию по временной нетрудоспособности и в связи с материнством. Для начисления страховых взносов на ОМС предельная величина базы не предусмотрена.

Предельная величина базы для начисления страховых взносов установлена с учетом повышающих коэффициентов на каждый год с 2017 по 2021. В 2017 году ее величина составляет:

- для начисления страховых взносов по временной нетрудоспособности и в связи с материнством — 876 000 рублей;

- для начисления страховых взносов на обязательное пенсионное страхование — 755 000 рублей.

Размер предельной величины базы для исчисления страховых взносов округляется до полных тысяч рублей. При этом сумма 500 рублей и более округляется до полной тысячи рублей, а сумма менее 500 рублей отбрасывается.

Выплаты при исчислении базы, касающейся договора авторского заказа, договора об отчуждении исключительного права на произведения науки, литературы, искусства и т.д. определяется как сумма доходов, полученных по этим договорам, уменьшенная на сумму фактически произведенных и документально подтвержденных расходов, связанных с извлечением таких доходов.

Если такие расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах (в процентах суммы начисленного дохода):

- на создание литературных произведений, в том числе для театра, кино, эстрады и цирка, — 20 процентов;

- на создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна — 30 процентов;

- на создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике, — 40 процентов;

- на создание аудиовизуальных произведений (видео-, теле- и кинофильмов) — 30 процентов;

- на создание музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле-, видеофильмов и театральных постановок — 40 процентов;

- на создание других музыкальных произведений, в том числе произведений, подготовленных к опубликованию, — 25 процентов;

- на исполнение произведений литературы и искусства — 20 процентов;

- на создание научных трудов и разработок — 20 процентов;

- на открытия, изобретения и создание промышленных образцов (процент суммы дохода, полученного за первые два года использования) — 30 процентов.

Налог на имущество физлиц

В числе прочего подписанный закон уточняет момент, с которого налог на имущество физлиц рассчитывается с применением полагающихся физлицу льгот. В соответствии с будущей редакцией п. 6 ст. 407 НК РФ льготы при расчете налога учитываются начиная с налогового периода, в котором у плательщика возникло право на указанные льготы, а не с момента направления в ИФНС соответствующего заявления. Это положение вступит в законную силу уже с 1 января 2021 года (п. 5 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Одновременно поправки разрешают учитывать изменение кадастровой стоимости недвижимости при расчете налога как в текущем, так и предыдущих налоговых периодах (будущая редакция ст. 403 НК РФ). Применять таким образом изменившуюся кадастровую стоимость недвижимости разрешается в случаях:

- уменьшения кадастровой стоимости из-за исправления технической ошибки в сведениях Единого государственного реестра недвижимости;

- внесения изменений в акт об утверждении результатов определения кадастровой стоимости.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Напомним, сейчас в соответствии с абз. 2 п. 6 ст. 408 НК РФ при обращении физлица с заявлением о предоставлении льготы по уплате налога на имущество физлиц перерасчет налога производится не более, чем за 3 налоговых периода, предшествующих календарному году обращения. С 1 января 2021 года эта норма утратит силу. Соответственно, с нового года перерасчет налога можно будет производить за 3 и более налоговых периода (п. 56 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Другое важное изменение касается введения понижающего коэффициента 0,6, который будет применяться при исчислении налога на имущество физлиц для вновь образованных объектов недвижимости. Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме

То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ)

Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ)

Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ).

Еще одно изменение направлено на расширение перечня физлиц, которым налоговые льготы предоставляются в беззаявительном порядке.

С 2021 года в указанный перечень будут включены ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п. 18 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ). При этом в беззаявительном порядке ветеранам будут предоставляться льготы не только по налогу на имущество физлиц, но также по транспортному и земельному налогу. Подавать какие-либо заявления и подтверждающие документы в целях получения льгот по указанным налогам ветераны боевых действий больше не будут. Всю необходимую информацию в ИФНС направит ПФР.

Уплата взносов. Отчетность по страховым взносам

Уплата взносов работодателями

Уплата страховых взносов с выплат физическим лицам предполагает, что в течение расчетного периода (года) необходимо исчислять и платить взносы в виде ежемесячных обязательных платежей.

По итогам каждого отчетного периода — I квартала, полугодия, 9 месяцев, календарного года — нужно подвести итоги по уплате страховых взносов: заполнить и сдать расчеты по начисленным и уплаченным взносам за эти периоды.

При этом, вести учет начисленных выплат и взносов нужно по каждому работнику.

Ежемесячный обязательный платеж уплачивается с 2017 года в ИФНС за всех работников общей суммой (кроме взноса в ФСС). Суммы ежемесячных обязательных платежей необходимо перечислять в рублях и копейках.

Ежемесячные обязательные платежи по страховым взносам нужно уплачивать не позднее 15-го числа месяца, следующего за месяцем, за который они начислены. Если последний день уплаты выпадет на нерабочий день, крайним сроком платежа будет следующий рабочий день.

Отчетность по страховым взносам

С 1 января 2017 года вступили в силу новые правила, по которым сдается отчетность по страховым взносам.

Начиная с 1 квартала 2017 года надо сдавать в свою налоговую новый единый расчет по страховым взносам. Он объединяет в себе данные сразу из четырех отчетов в фонды: РСВ-1 ПФР, 4 — ФСС, РСВ-2 ПФР и РВ-3 ПФР. Расчет, формат и порядок заполнения утверждены Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@.

Важно! Сроки сдачи расчета изменились.

Расчет по взносам на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование нужно представлять в налоговый орган раз в квартал не позже 30-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431 НК РФ). Новшество связано с тем, что НК РФ дополнен положениями о взимании страховых взносов (кроме взносов на травматизм).

Из разъяснения ФСС следует, что расчет нужно подавать за периоды, начинающиеся не ранее 1 января 2017 года. Отчетность по взносам, в том числе уточненная, за более ранние периоды сдается по старым правилам. Они таковы: электронную 4-ФСС нужно представить в территориальный орган ФСС не позднее 25-го числа, бумажную — не позже 20-го числа месяца после отчетного периода. РСВ-1 в электронном виде следует направить в территориальный орган ПФР не позднее 20-го числа, в бумажном — не позже 15-го числа второго месяца, следующего за отчетным периодом.

Крайний срок уплаты взносов остался прежним — 15-е число месяца, следующего после месяца, за который они начислены.

Изменения предусмотрены Федеральным законом от 03.07.2016 N 243-ФЗ.

Обратите внимание! За несвоевременную сдачу расчета по взносам проверяющие штрафуют по ст. 119 Налогового кодекса РФ, минимальный штраф — 1 000 рублей.

Платим налоги в точный срок

Конечно, по доброй воли никто не хочет расставаться со своими деньгами. И многие стараются избежать уплаты налогов. Но стоит ли рисковать?

Налоги платить нужно и желательно делать это в срок, который прописан в налоговом законодательстве России. Если нет, то вам начислят пени. По российскому Налоговому кодексу это 1/300 ставки рефинансирования Центрального банка за каждый день просрочки (она сейчас соответствует ключевой ставке, то есть 7,5% годовых).

Таблица со сроками уплаты налогов в 2019 году

|

№ п/п |

Наименование налога |

Период, за который осуществляется платеж |

Крайняя дата перечисления в 2019 году |

|

Федеральные налоги |

|||

|

1 |

Налог на доходы физических лиц (перечисление налоговым агентом): | ||

| по заработной плате | помесячно | следующий день после фактической выплаты | |

| по отпускным | до конца месяца, в котором были произведены выплаты | ||

| по больничным листам | |||

| Налог на доходы физических лиц (перечисление ИП за себя): | налог за 2018 год | 15 июля 2019 | |

| аванс январь-июнь 2019 | 15 июля 2019 | ||

| аванс июль-сентябрь 2019 | 15 октября 2019 | ||

| аванс октябрь-декабрь 2019 | 15 января 2020 | ||

| налог за 2019 год | 15 июля 2020 | ||

|

2 |

Налог на прибыль организаций (помесячная уплата авансов из фактической прибыли) | 2018 год | 28 марта 2019 |

| январь | 28 февраля 2019 | ||

| февраль | 28 марта2019 | ||

| март | 29 апреля 2019 | ||

| апрель | 28 мая 2019 | ||

| май | 28 июня 2019 | ||

| июнь | 29 июля 2019 | ||

| июль | 28 августа 2019 | ||

| август | 30 сентября 2019 | ||

| сентябрь | 28 октября 2019 | ||

| октябрь | 28 ноября 2019 | ||

| ноябрь | 30 декабря 2019 | ||

| 2019 год | 30 марта 2020 | ||

| Налог на прибыль организаций (помесячная уплата авансов из прибыли предыдущего квартала) | 2018 год | 28 марта 2019 | |

| январь | 28 января 2019 | ||

| февраль | 28 февраля 2019 | ||

| март | 28 марта2019 | ||

| 1 квартал 2019 | 29 апреля 2019 | ||

| апрель | 29 апреля 2019 | ||

| май | 28 мая 2019 | ||

| июнь | 28 июня 2019 | ||

| полугодие 2019 | 29 июля 2019 | ||

| июль | 29 июля 2019 | ||

| август | 28 августа 2019 | ||

| сентябрь | 30 сентября 2019 | ||

| 9 месяцев 2019 | 28 октября 2019 | ||

| октябрь | 28 октября 2019 | ||

| ноябрь | 28 ноября 2019 | ||

| декабрь | 30 декабря 2019 | ||

| 2019 год | 30 марта 2020 | ||

| Налог на прибыль организаций (поквартальная уплата авансовых платежей) | 2018 год | 28 марта | |

| 1 квартал | 29 апреля | ||

| полугодие | 29 июля | ||

| 9 месяцев | 28 октября | ||

| 2019 год | 30 марта 2020 | ||

|

3 |

Налог на добавленную стоимость (с помесячной детализацией платежей) | 4 квартал 2018 года | 25 января |

| 25 февраля | |||

| 25 марта | |||

| 1 квартал 2019 года | 25 апреля | ||

| 27 мая | |||

| 25 июня | |||

| 2 квартал 2019 года | 25 июля | ||

| 26 августа | |||

| 25 сентября | |||

| 3 квартал 2019 года | 25 октября | ||

| 25 ноября | |||

| 25 декабря | |||

| 4 квартал 2019 года | 27 января 2020 | ||

| 25 февраля 2020 | |||

| 25 марта 2020 | |||

|

4 |

Акцизы: | в зависимости от месяца совершения операции | |

| продажа подакцизных товаров (исключение сделано для прямогонного бензина и денатурированного этилового спирта) | 25 числа в месяце, следующем за месяцем реализации продукции | ||

| применительно к прямогонному бензину и денатурированному этиловому спирту | 25 число в месяце, являющимся третьим после завершения налогового интервала | ||

| применительно к операциям продажи средних дистиллятов | 25 число в месяце, являющимся шестым после завершения налогового интервала | ||

|

5 |

Налог на добычу полезных ископаемых (НДПИ) | декабрь 2018 | 25 января |

| январь | 25 февраля | ||

| февраль | 25 марта | ||

| март | 25 апреля | ||

| апрель | 27 мая | ||

| май | 25 июня | ||

| июнь | 25 июля | ||

| июль | 26 августа | ||

| август | 25 сентября | ||

| сентябрь | 25 октября | ||

| октябрь | 25 ноября | ||

| ноябрь | 25 декабря | ||

| декабрь | 27 января 2020 | ||

|

6 |

Водный налог | 4 квартал 2018 | 21 января |

| 1 квартал | 22 апреля | ||

| 2 квартал | 22 июля | ||

| 3 квартал | 21 октября | ||

| 4 квартал | 20 января 2020 | ||

|

7 |

Сбор за пользование объектами животного мира | единовременно | при получении разрешения на добычу |

|

8 |

Сбор за пользование объектами водных биологических ресурсов | разовый и регулярные взносы | при получении разрешения на добычу, затем ежемесячно до 20 числа (до окончания действия разрешения) |

| единовременно | до 20 числа в месяце, который следует за месяцем окончания периода действия разрешения |

Почему это важно?

Неуплата налога в установленный срок грозит не только начислением пени за каждый день просрочки, но и штрафом в размере 20% от недоимки (40% – в случае умышленной неуплаты налога).

Также к должнику может быть применена процедура принудительного взыскания налога за счет его имущества, включая денежные средства на счетах. При этом должника еще обяжут возместить все судебные издержки.

Должника вправе не выпустить за рубеж по причине долгов по налогам, если суд примет решение о взыскании задолженности, а судебный пристав выдаст постановление о запрете выезда.

В тему: За какие долги могут не выпустить за границу?

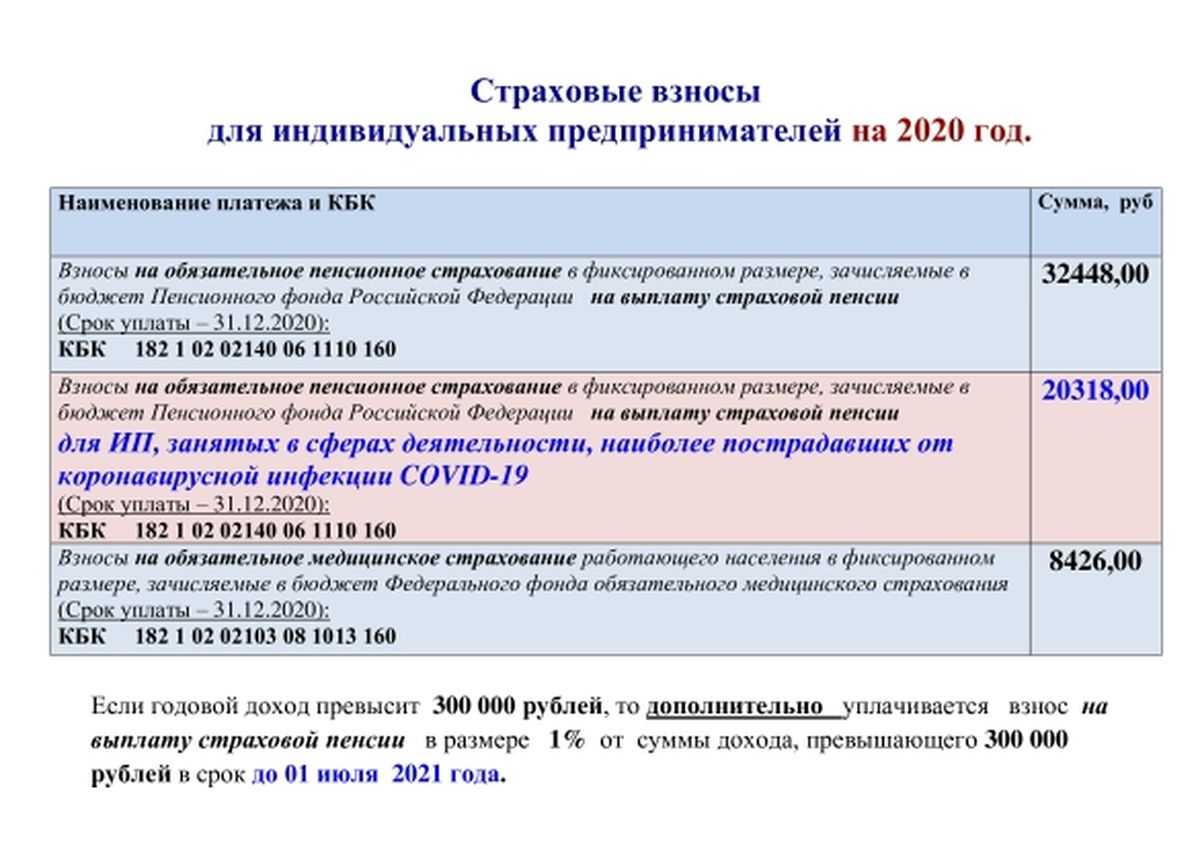

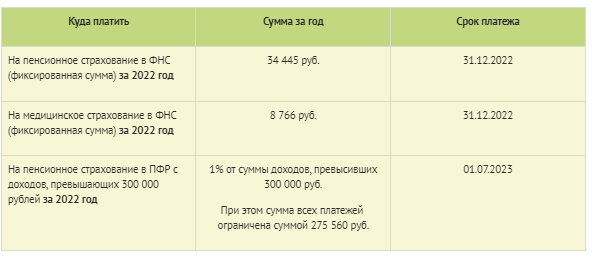

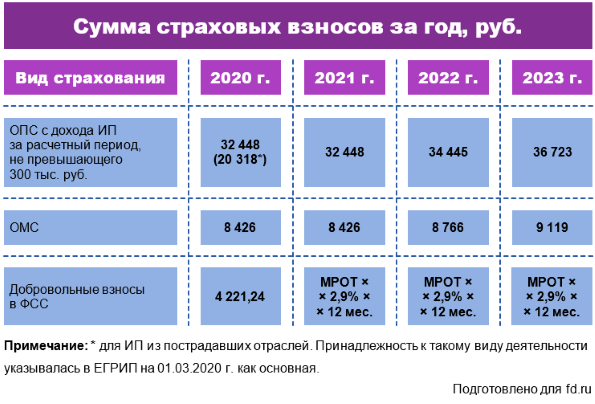

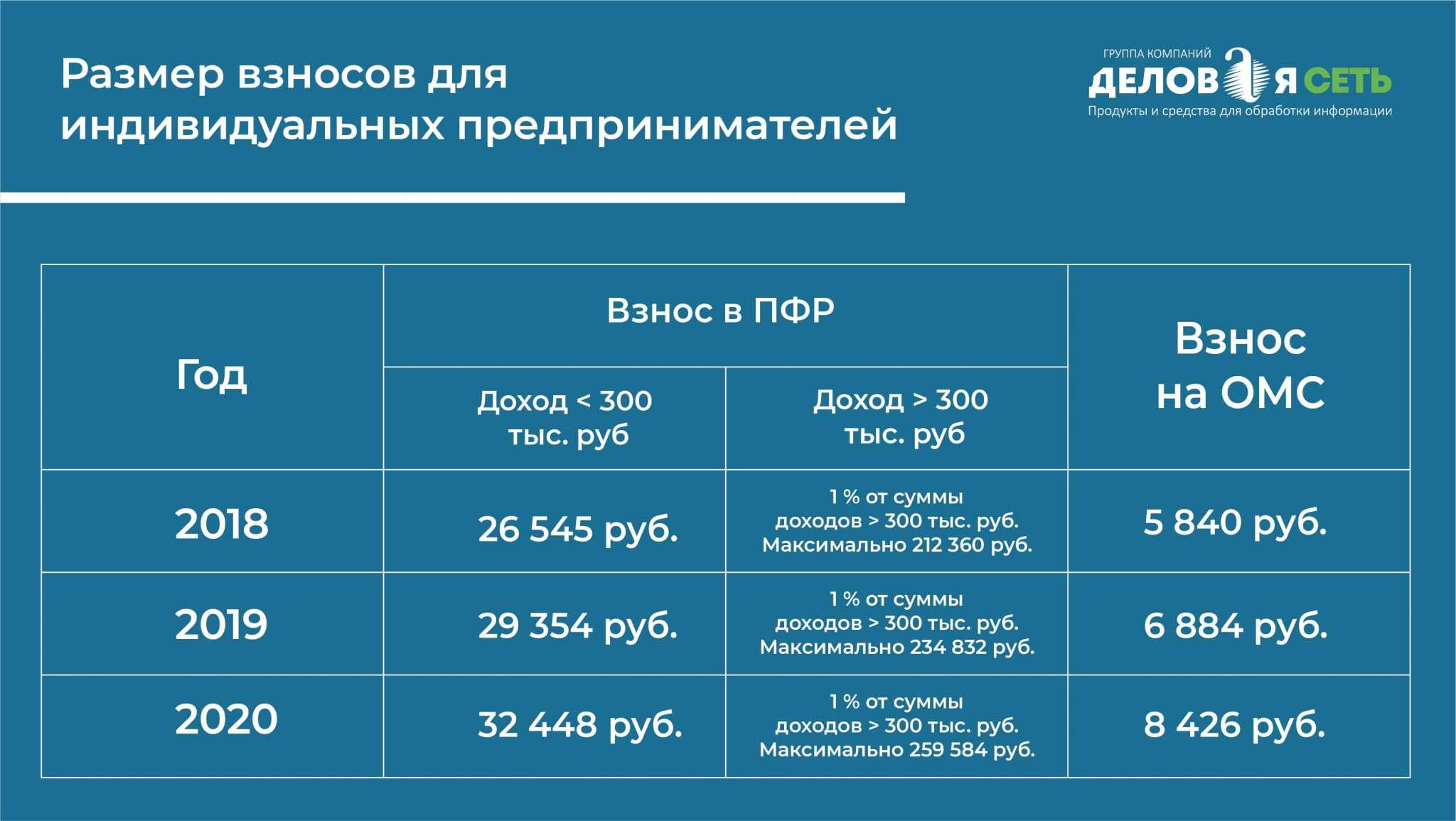

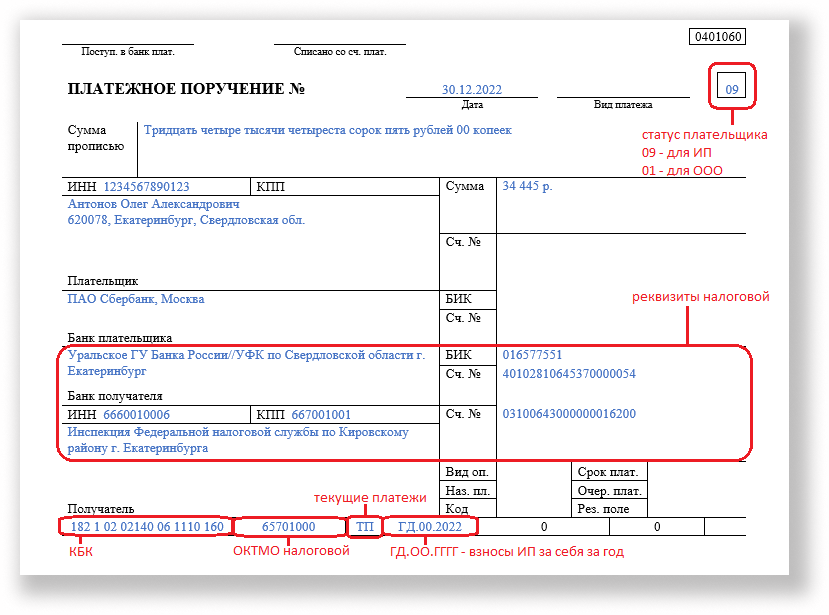

Когда платить годовые налоги ИП и организациям

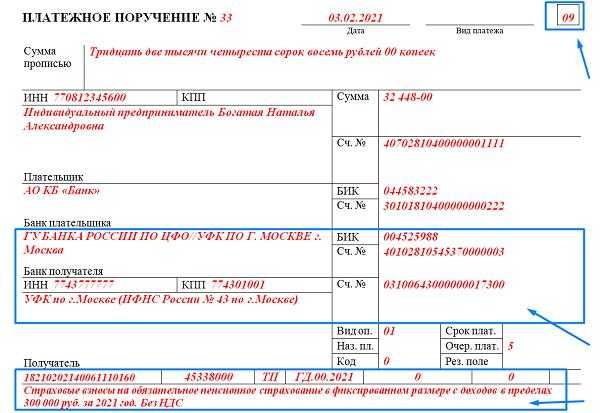

Индивидуальные предприниматели, согласно гл. 34 НК РФ, уплачивают в отношении себя следующие взносы:

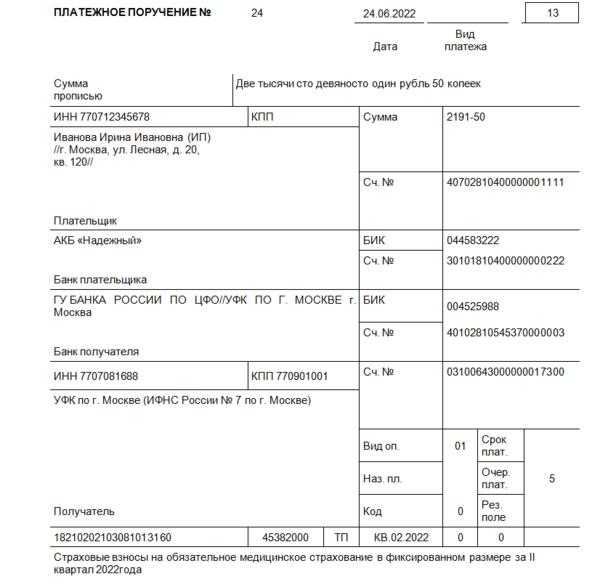

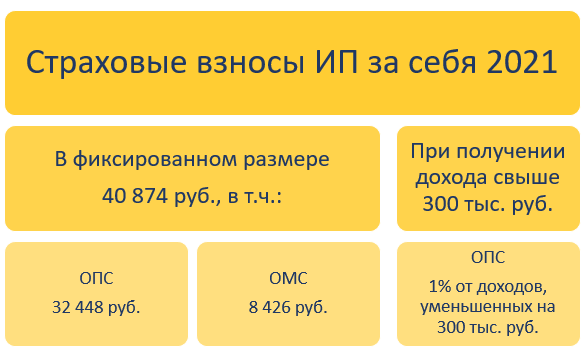

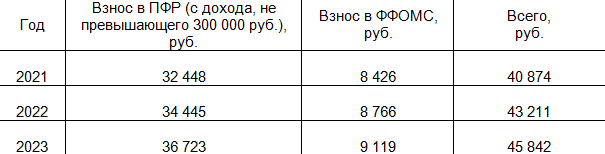

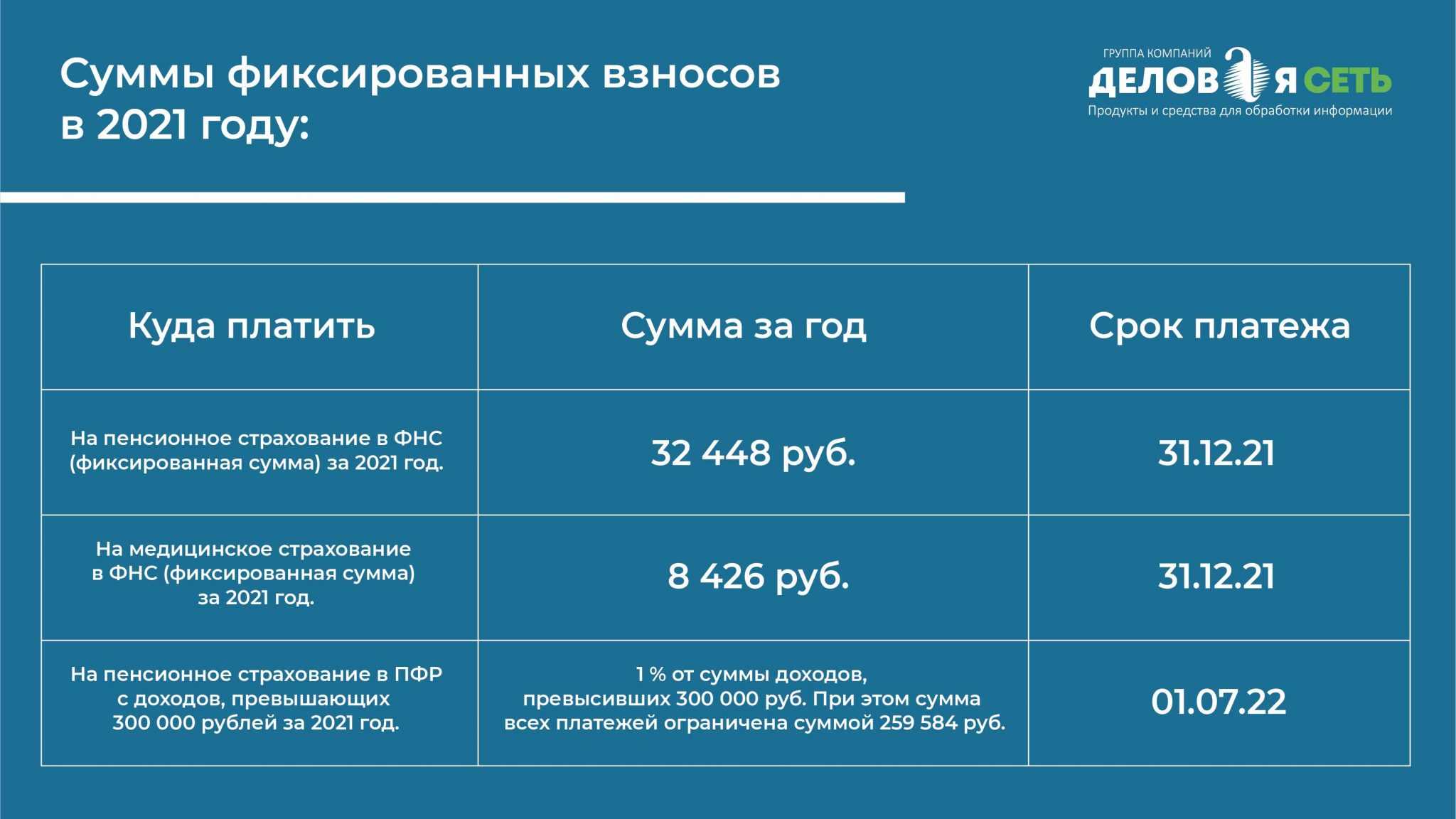

- В фиксированном размере (в ФФОМС и ПФР) при сумме дохода не более 300 тыс. руб. Взносы следует перечислить не позднее 31 декабря текущего года.

- Дополнительно в размере 1% от дохода, если поступления от бизнеса (либо потенциальный доход для ИП на ПСН) превысили 300 тыс. руб. Такой добавочный взнос нужно сделать до конца дня 1 июля следующего года.

В отношении личного имущества, земельных участков, а также транспортных средств ИП производят уплату налогов за год в те же сроки, что и обычные физлица.

Сроки уплаты других налогов за 2020 год будут зависеть от того, на какой системе налогообложения находится субъект хозяйствования.

Если фирма или ИП функционирует на общей системе, платить налоги необходимо так:

НДФЛ с годового дохода, получаемого ИП, перечисляется до 15 июля следующего года. Предусмотренные авансовые платежи вносятся: за 1 квартал — до 15 апреля, за 2-й квартал — до 25 июля текущего года, за 3-й квартал — до 25 октября текущего года, а за 4-й квартал — до 15 января следующего года.

Законом от 15.04.2019 № 63-ФЗ в данный порядок внесены изменения. С 2020 года авансы ИП необходимо рассчитывать самостоятельно исходя из фактически полученных доходов и расходов.

- Налог на прибыль за год уплачивается фирмой-плательщиком до истечения 28 марта. А вот сроки по авансам будут зависеть от частоты их уплаты: если компания отчитывается поквартально, то платежи по общему правилу нужно перечислять до 28-го числа каждого месяца, а если помесячно — до 28-го числа каждого месяца.

- НДС уплачивается фирмами за истекший квартал частями. До 25-го числа каждого из трех месяцев, следующих за прошедшим кварталом, в бюджет нужно перечислять равные доли от исчисленной суммы.

- Налог на имущество предприятий. Конкретные сроки уплаты налогов за год закрепляются в региональных НПА.