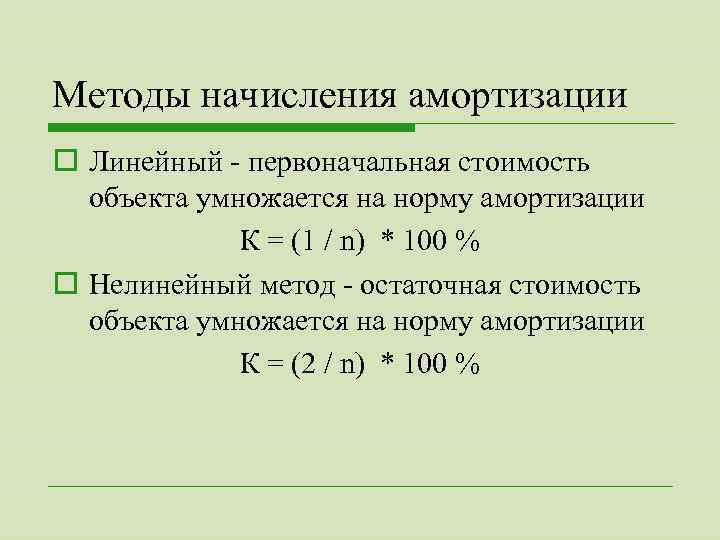

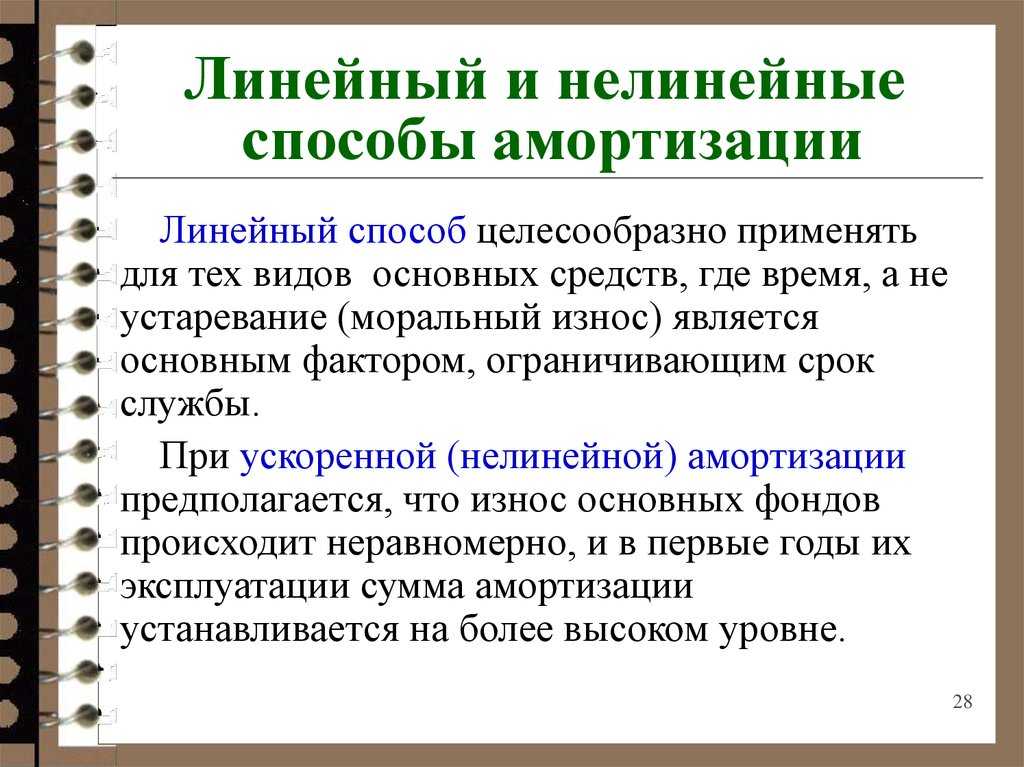

- Линейный способ

- 2. Метод уменьшаемого остатка

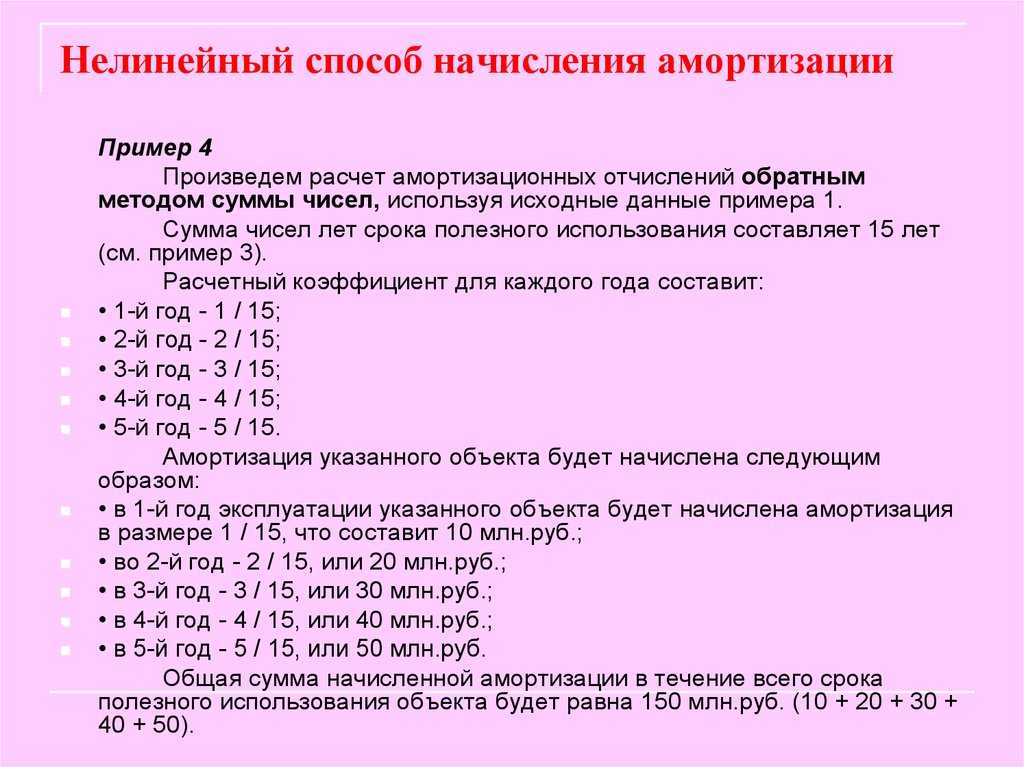

- 3. Метод расчета по сумме чисел лет срока полезного использования

- 4. Метод списания стоимости пропорционально

- Недостатки

- Расчет амортизации методом уменьшаемого остатка

- Общая формула расчета методом уменьшаемого остатка

- Когда способ уменьшаемого остатка выгодно использовать

- Что такое амортизационные отчисления

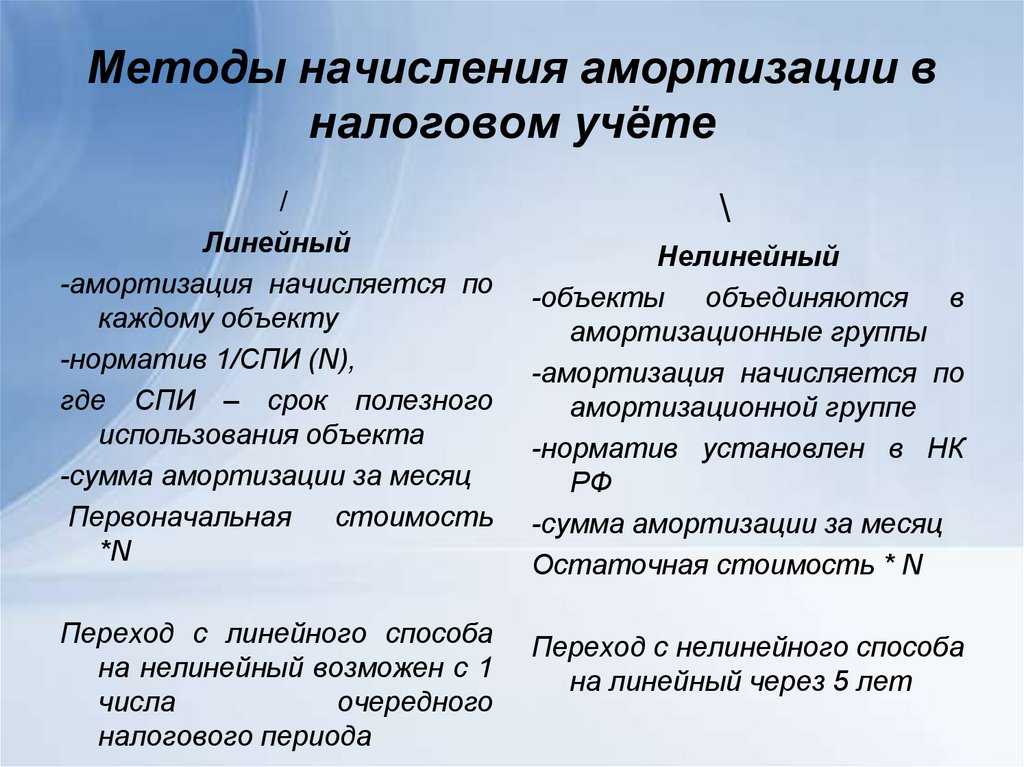

- Отличительные особенности линейного и нелинейного методов

- Первичные документы программы

- Что учитывать при выборе метода расчета амортизации?

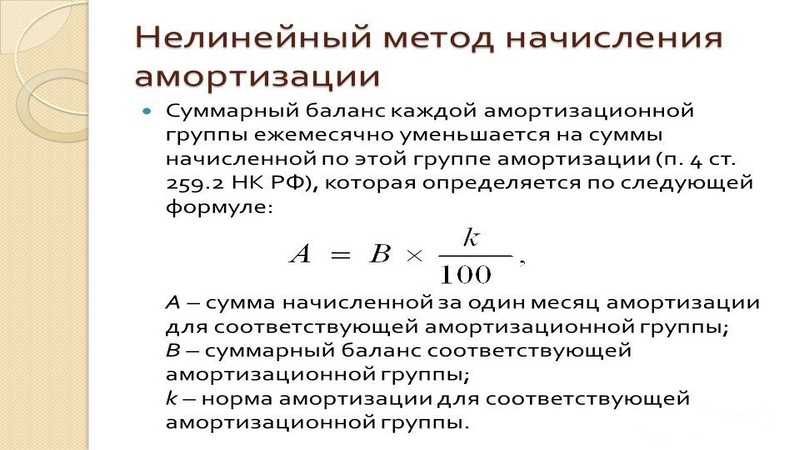

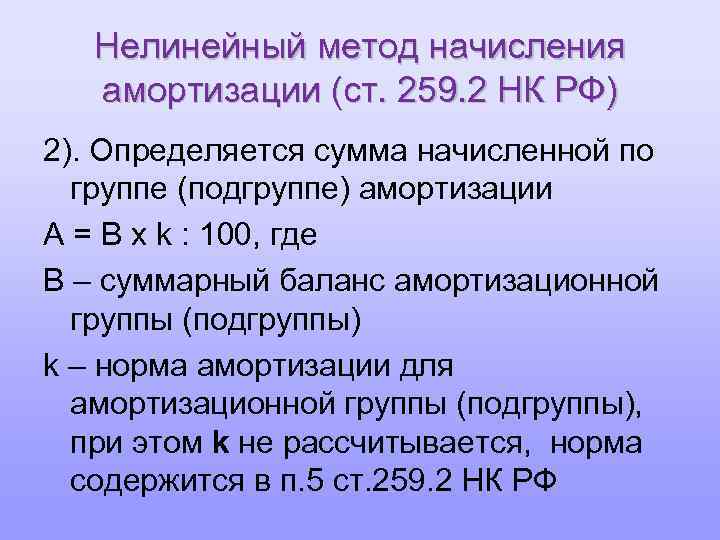

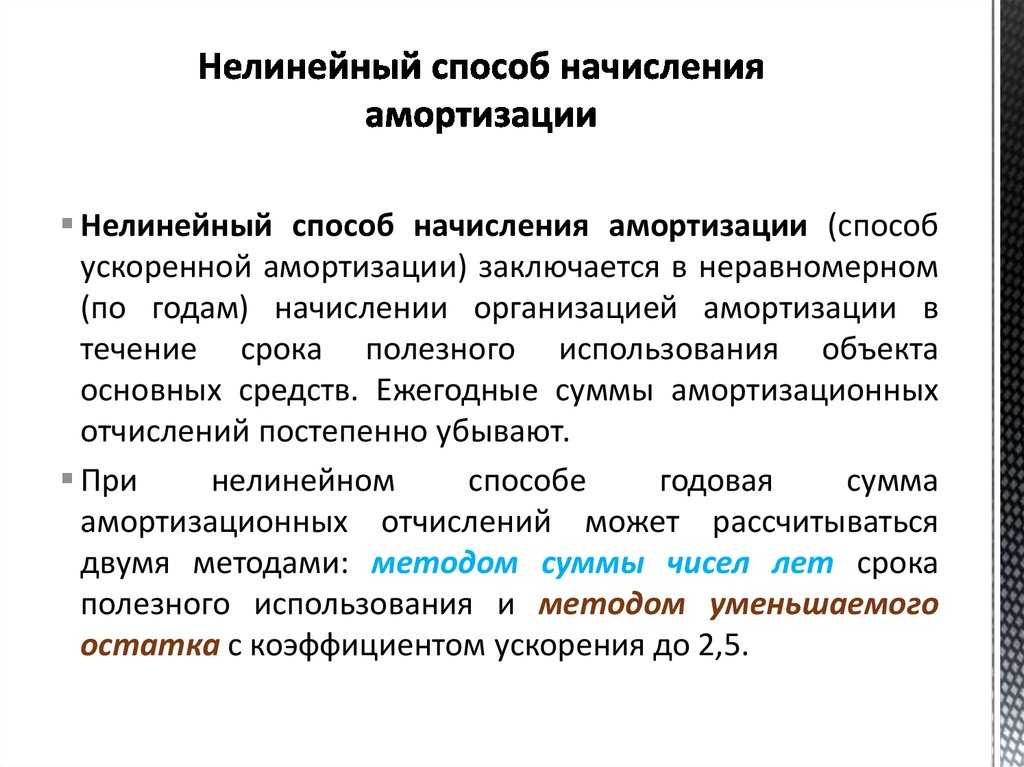

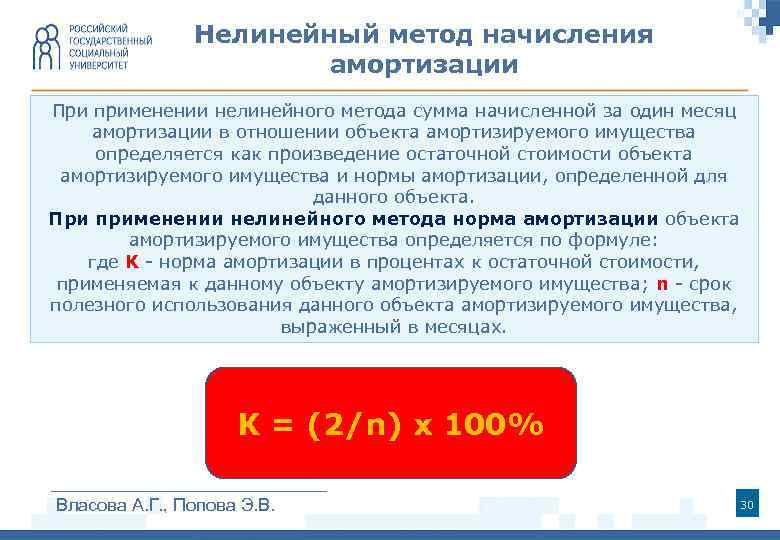

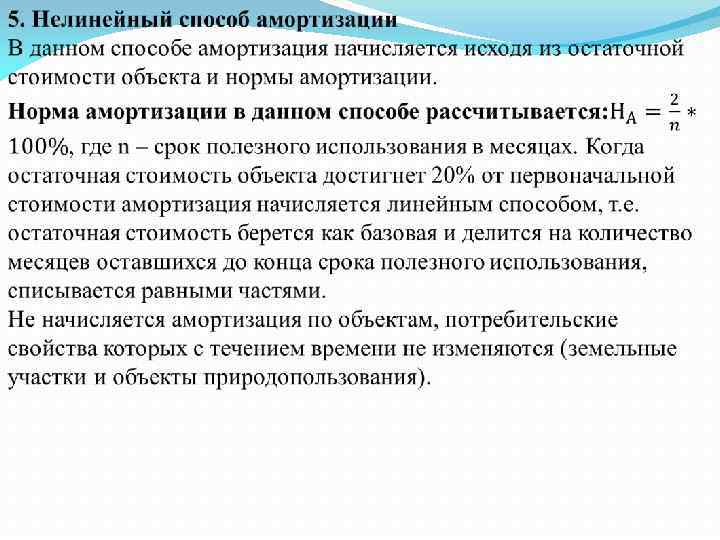

- Разновидности нелинейного метода начисления амортизации

- Что подлежит, а что не подлежит амортизации

- Ограничения

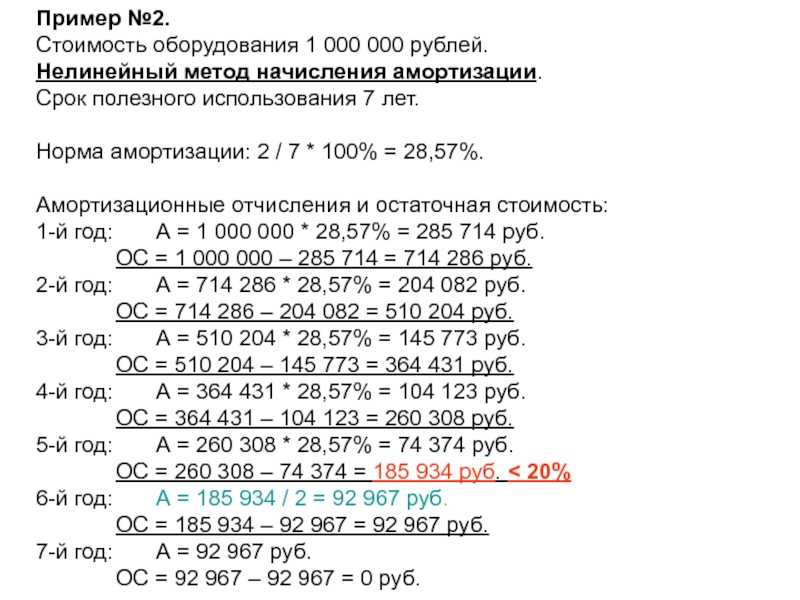

- Выбираем нелинейный метод амортизации

- Суть нового нелинейного метода

- Как перейти на новый нелинейный метод?

- Порядок начисления амортизации

- Выводы

Линейный способ

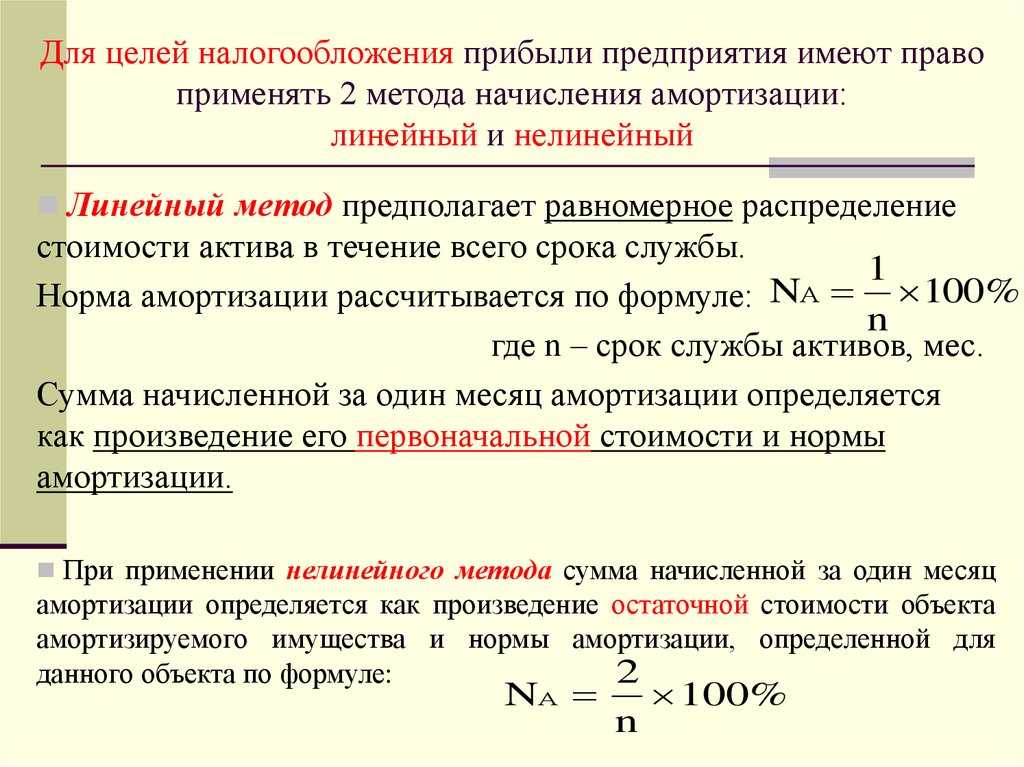

Для того чтобы рассчитать амортизацию этим способом, требуется два показателя – норма амортизации и первоначальная стоимость объекта.

Рассчитать норму очень просто, для этого нужно всю амортизацию (принятую за 100%) поделить на полезный срок службы объекта. Затем можно посчитать сумму амортизации за прошедший год, то есть умножить первоначальную стоимость на норму и разделить на 100%. Как рассчитать амортизационные отчисления за месяц? Для этого остается всего лишь поделить полученную предыдущим действием сумму на количество месяцев в году.

Пример расчета линейным способом:

Основное средство имеет первоначальную стоимость 500 000. Срок полезного использования 10 лет. Рассчитаем ежемесячные амортизационные отчисления:

Норма А. = 100% / 10 лет = 10%

Годовая А. = 500 000 * 10% / 100% = 50 000.

Ежемесячная А. = 50 000 / 12 мес. = 4167.

Подробнее о применении линейного метода читайте здесь.

2. Метод уменьшаемого остатка

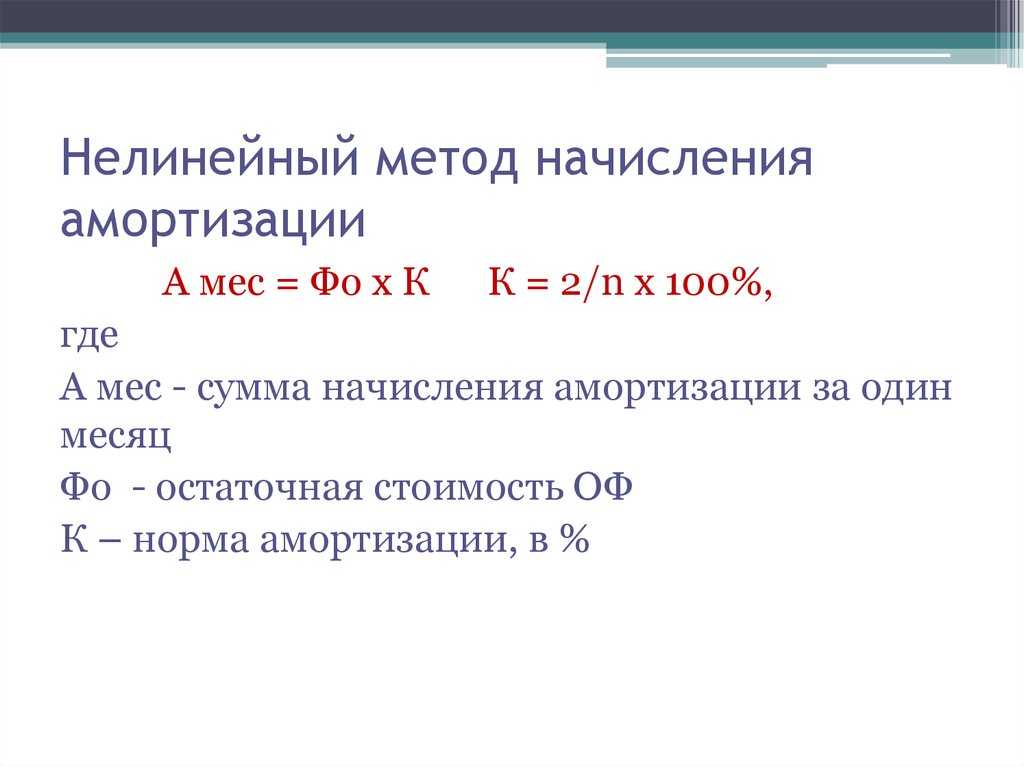

Его отличие от линейного способа в том, что базой для начисления является не первоначальная стоимость, а остаточная. Остаточная стоимость – это первоначальная стоимость за вычетом износа (начисленной амортизации). Кроме того, в данном методе используется коэффициент ускорения, на который умножается норма амортизации. Этот способ еще называют ускоренным.

Применение метода уменьшаемого остатка на практике — расчет, формулы, примеры.

Пример расчета амортизации способом уменьшаемого остатка:

Некая организация приобрела станок по покупной цене 20000. Его срок службы составляет четыре года. Коэффициент ускорения организация принимает равным 2.

Норма А. = 100% * 2 / 4 года = 50%

1-й год:

Ост. ст-ть = 20000 – 0 = 20000.

Годовая А. = 20000 * 50% / 100% = 10000.

Ежемесячная А. = 10000 / 12 = 833.

2-й год:

Ост. ст-ть = 20000 – 10000 = 10000.

Годовая А. = 10000 * 50% / 100% = 5000.

Ежемесячная А. = 5000 / 12 = 417.

3-й год:

Ост. ст-ть = 20000–10000-5000 = 5000 руб.

Годовая А. = 5000 * 50% / 100% = 2500 руб.

Ежемесячная А. = 2500 / 12 = 208 руб.

Таким образом, происходит ежегодное начисление амортизации, с каждым годом величина амортизационных отчислений будет уменьшаться, но всегда будет больше 0. Для того чтобы полностью списать ОС, НК РФ имеет статью 259, которая гласит, что как только остаточная стоимость объекта не будет превышать 20% от первоначальной стоимости, амортизация будет рассчитываться путем деления остаточной стоимости на количество оставшихся месяцев эксплуатации.

4-й год:

Ост. ст-ть = 20000-1000-5000-2500 = 2500, меньше 20% от первоначальной стоимости.

А. = 2500 / 12 = 208 руб.

3. Метод расчета по сумме чисел лет срока полезного использования

Чтобы рассчитать амортизационные отчисления данным методомзаключается в расчете количества лет, которые остались до конца срока службы объекта. Например, если срок службы объекта составляет пять лет, то расчет нормы амортизации основных средств выглядит следующим образом: 5/(1+2+3+4+5) * 100 % = 33,3 %. Для расчета нормы на следующий год в числители будет уже не 5, а 4, так как прошел еще один год срока службы и так далее.

Пример расчета:

Имеется основное средство первоначальной стоимостью 100000. Срок полезного использования принят 4 года.

1-й год:

Норма А. = 4/(4+3+2+1) * 100% = 40%

Годовая А. = 100000 * 40% / 100% = 40000.

Ежемесячная А. = 40000 / 12 = 3333.

2-й год:

Норма А. = 3/(4+3+2+1) * 100% = 30%

Годовая А. = 100000 * 30% / 100% = 30000.

Ежемесячная А. = 30000 / 12 = 2500.

Аналогичным образом рассчитываются амортизационные отчислений для остальных лет.

4. Метод списания стоимости пропорционально

Стоимость ОС списывается пропорционально объему выпущенной продукции либо оказанных услуг. Метод используется только для тех объектов ОС, в документации которых указан предполагаемый объем выпуска продукции. В данном случае норма амортизации определяется делением первоначальной стоимости объекта на запланированный производителем объем работ, а величина амортизационных отчислений – умножением нормы амортизации на фактический объем выпущенной продукции за отчетный период.

Пример:

Имеет ОС автомобиль первоначальной стоимостью 200000. Предполагаемый пробег автомобиля за весь срок использования установлен 400000 км. Рассчитаем амортизационные отчислений автомобиля.

Норма А. = 200000 / 400000 = 0,5 руб/км

1-й месяц:

Фактический пробег 5000 км.

Амортизация = 5000 * 0,5 = 2500.

2-й месяц:

Фактический пробег 6000 км.

Амортизация = 6000 * 0,5 = 3000.

Таким образом рассчитывается амортизация для каждого месяца эксплуатации в зависимости от фактического пробега в этом месяце.

В налоговом учете применяется два основных метода – линейный и не линейный, то есть метод уменьшаемого остатка.

Недостатки

В течение эксплуатационного срока имеют место простои оборудования, поломка, неполная загруженность в смену. Это означает, что на практике износ машин происходит неравномерно, что обуславливает такой же характер переноса стоимости ОС на продукцию. Этот способ, кроме того, не учитывает моральное устаревание оборудования. Выбытие такой техники до завершения нормативного амортизационного периода приводит к недоамортизации. Ее величину определяют по формуле:

Н = (Фо + Рл) – Фл , в которой:

- Недоамортизация — Н.

- Остаточная стоимость — Фо.

- Расходы на выбытие — Рл.

- Ликвидационная стоимость ОС — Фл.

Убытки от выбытия недоамортизированных основных фондов сказываются на результате хозяйственной деятельности компании.

Расчет амортизации методом уменьшаемого остатка

21 мая 2014 Учет основных средств

21 мая 2014 Учет основных средств

Все методы начисления амортизации основных средств подразделяются на линейные и нелинейные. О линейном способе начисления амортизации подробно поговорили в этой статьей.

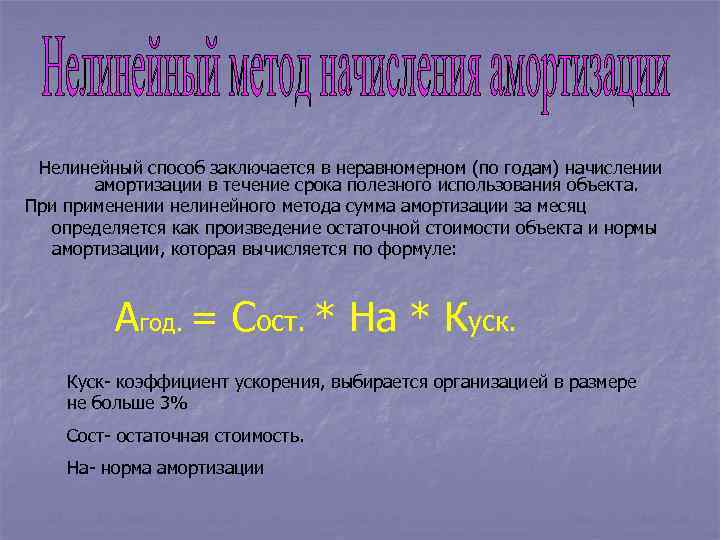

Здесь подробно остановимся на нелинейном методе расчета – метод уменьшаемого остатка. С помощью этого метода осуществляется ускоренная амортизации основных средств.

Чем удобен этот способ начисления? В каких случаях его выгоднее применять? Ниже представлен пример расчета амортизационных отчислений ускоренным методом.

В отличие от линейного метода расчета для исчисления амортизации способом уменьшаемого остатка берется остаточная стоимость объекта. Остаточная стоимость считается путем вычитания из первоначальной (или восстановительной) стоимости объекта начисленной амортизации. То есть остаточная стоимость равна разности значения по дебету счета 01 и кредиту счета 02.

Помимо этого, в этом способе используется коэффициент ускорения, который организация устанавливает самостоятельно. Данный коэффициент предназначен для ускорения списания стоимости объекта посредством амортизации и, соответственно, возврата вложенных в приобретение ОС средств.

При поступлении основных средств, объект принимается к учету на 01 счет, со следующего месяца на него следует начислять амортизацию и выполнять ежемесячно проводки по списанию амортизационных отчислений (Д20 (44) К02).

Для того, чтобы посчитать амортизацию основных средств, нужно воспользоваться формулой, представленной ниже.

Общая формула расчета методом уменьшаемого остатка

А = Остаточная стоимость * Норма амортизации * Коэффициент ускорения.

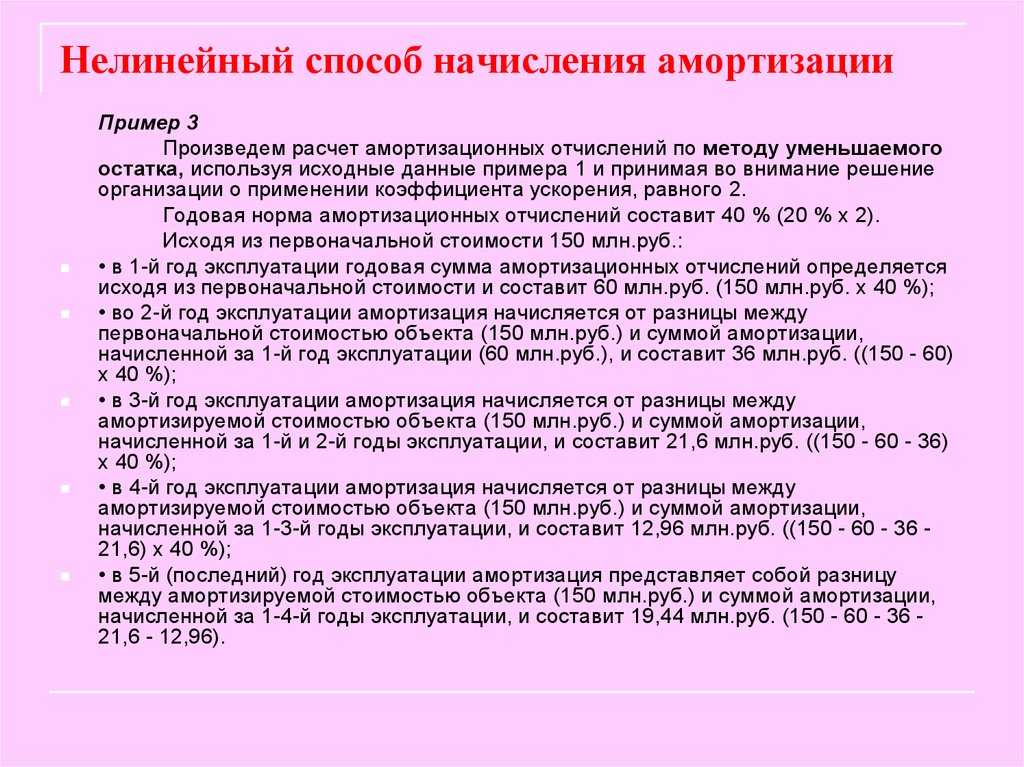

Пример расчета амортизации основных средств ускоренным методом:

Имеем основное средств первоначальной стоимостью 200 000 и сроком полезного использования 5 лет. Коэффициент ускорения примем равным 2-м.

Как рассчитать амортизацию основного средства для этого примера?

При расчете амортизационных отчислений методом уменьшаемого остатка норма амортизации будет рассчитываться с учетом коэффициента ускорения.

Норма А = 100%*2 / 5 = 40%

1 год эксплуатации:

Остаточная стоимость (Ост.) = 200 000 – 0 = 200 000.

Годовая А = 200 000 * 40% = 80 000.

Ежемесячная А = 80 000 / 12 = 6666,67

2 год эксплуатации:

Ост. = 200 000 – 80 000 = 120 000.

Год. А. = 120 000 * 40% = 48 000.

Ежем. А. = 48 000 / 12 = 4000

3 год:

Ост. = 200 000 – 80 000 – 48 000 = 72 000.

Год. А. = 72 000 * 40% = 28 800.

4 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 = 43 200.

Год. А. = 43 200 * 40% = 17 280

Как видно, с каждым годом эксплуатации ежемесячные амортизационные отчисления уменьшаются. Большая часть стоимости основного средства списывается в первые годы.

В нашем примере 20% от первоначальной стоимости – это 40 000.

5 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 – 17 280 = 25 920, это меньше, чем 20% первоначальной стоимости.

Поэтому рассчитывать в дальнейшем ежемесячную амортизацию будем с помощью деления остаточной стоимости на 12.

Ежем. А. = 25920 / 12 = 2160.

В результате этих расчетов стоимость объекта основного средства полностью спишется, остаточная стоимость будет равна 0, объект можно списать со счета 01.

Когда способ уменьшаемого остатка выгодно использовать

Ускоренный метод расчета амортизационных отчислений удобно применять в том случае, если организации по какой-либо причине нужно как можно быстрее списать актив. Это актуально для ОС, которые быстро изнашиваются или морально устаревают, производительность которых значительно сокращается с увеличением срока использования.

Примером, такого основного средства можно назвать компьютер. С каждым годом появляются все более мощные модели, и очень быстро компьютер, срок эксплуатации которого еще не подошел к концу, уже может не справляться с поставленными задачами. Уже через 2-3 года использования его нужно модернизировать или менять на более современную модель.

Поэтому здесь удобно будет в первые 1-2 года списать основную часть его стоимости и на вернувшиеся в составе выручки деньги улучшить компьютер или же приобрести новый. При этом старую модель еще можно успеть продать, пока не закончился срок его эксплуатации.

При этом окажется, что и практически всю стоимость компьютера вернем с помощью ускоренной амортизации, и получим дополнительную прибыль за счет продажи старой модели.

То есть если организация планирует быстрое обновление основных фондов, то для нее выгоднее применять ускоренный метод уменьшаемого остатка.

Существует еще также такой нелинейный метод начисления амортизации, как метод пропорционально объему продукции и по сумме чисел лет срока полезного использования.

Что такое амортизационные отчисления

Для бухучета амортизационные отчисления — вид издержек производства, на которые систематически переносят стоимость основных средств и иных активов на себестоимости продукции, работ, услуг в связи с утратой их первоначальных характеристик.

Фактически амортизационные отчисления расходуются на восстановление за счет выручки в течение срока полезного использования (СПИ), денежных средств, эквивалентных стоимости ранее купленного основного средства.

Согласно ФСБУ 6/2020, понятие амортизационных отчислений трактуется как постепенное погашение стоимости основного средства (п. 27 ФСБУ 6/2020). Начисляются они по всем видам имущества, учтенного в составе ОС, за исключением (п. 28 ФСБУ 6/2020):

- инвестиционной недвижимости, отражаемой по переоцененной стоимости;

- земельных участков, объектов природопользования и др.;

- законсервированных или неиспользуемых организацией, предназначенных для целей реализации законодательства РФ.

ВАЖНО!

По ранее действовавшим нормам, амортизация не начислялась по ОС, находящимся в простое или временно неиспользуемым.

Начисления по объекту ОС необходимо начинать:

- с даты признания в бухучете;

- с 1-го числа месяца, следующего за месяцем признания ОС, но закрепив такой вариант в учетной политике (, , ).

Прекращаются начисления:

- с даты списания ОС;

- с 1-го числа месяца, следующего за месяцем списания ОС, если это установлено учетной политикой (пп. «б» п. 33 ФСБУ 6/2020, п. 7 ПБУ 1/2008).

ВАЖНО!

ФСБУ 6/2020 не содержит требования об обязательном ежемесячном начислении амортизации. Делать это вы можете на конец установленного в организации отчетного периода.. Начисления производятся независимо от результата деятельности организации (п

29 ФСБУ 6/2020)

Начисления производятся независимо от результата деятельности организации (п. 29 ФСБУ 6/2020).

Начисляемые амортизационные отчисления планируются, исходя из показателя к концу срока амортизации (п. 32 ФСБУ 6/2020, информационное сообщение Минфина России от 03.11.2020 № ИС-учет-29):

В налоговом учете амортизируемое имущество — это имущество и объекты интеллектуальной собственности, которые соответствуют следующим критериям (п. 1 ст. 256 НК РФ):

- они принадлежат организации (за исключением ситуаций, приведенных в , , ). Например, если договор лизинга заключен до 2022 г. и предмет лизинга учитывается на балансе лизингополучателя, он вправе делать по нему начисления;

- используются в деятельности, направленной на получение дохода, но не потребляются в ходе производства как сырье и материалы и не реализуются как товар;

- первоначальная стоимость превышает 100 000 руб.;

- срок полезного использования — более 12 месяцев.

В некоторых случаях основное средство следует исключить из состава амортизируемого имущества, например, если оно находится на реконструкции больше 12 месяцев и не используется (п. 3 ст. 256 НК РФ).

Амортизируемое имущество включает в себя две основные категории: основные средства и нематериальные активы (, ).

Амортизируемым имуществом также признаются неотделимые улучшения, которые произведены арендатором с согласия арендодателя или ссудополучателем с согласия ссудодателя (п. 1 ст. 256 НК РФ).

Начинать начислять амортизацию в налоговом учете требуется с 1-го числа месяца, следующего за месяцем, в котором объект введен в эксплуатацию ().

Прекращение начислений зависит от того, какой метод начисления вы применяете.

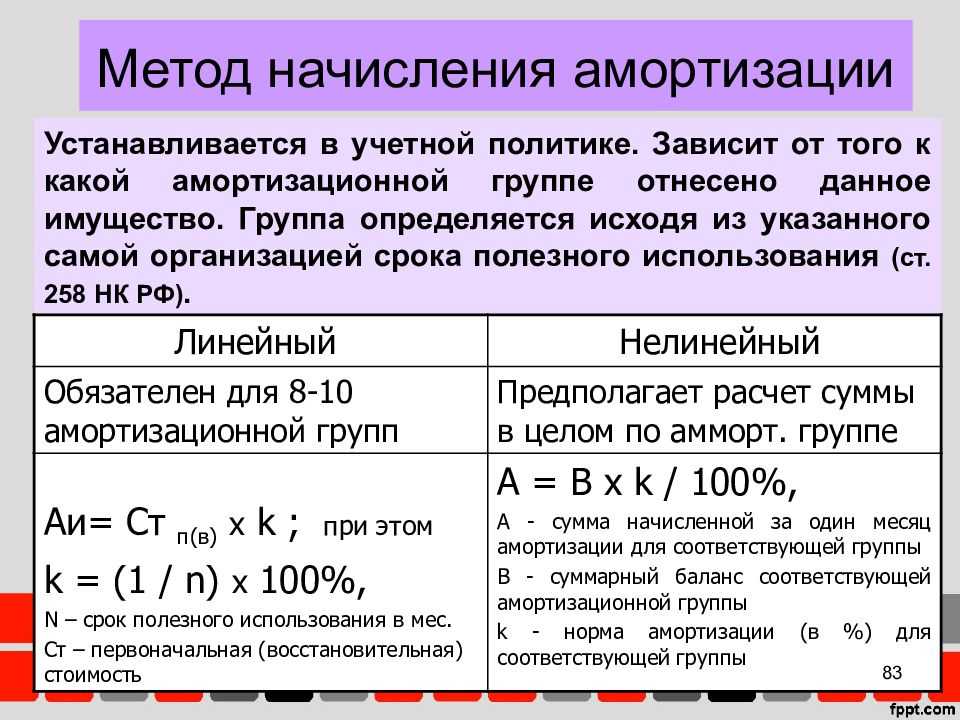

Отличительные особенности линейного и нелинейного методов

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

| Условие реализации | Линейный способ | Нелинейный способ |

| Алгоритм отнесения в расходы | Списание средств, затраченных на приобретение инвентарной единицы производится равными частями в течение всего периода использования | Списание осуществляется неравномерными частями, используя за базу уменьшаемый остаток |

| Особенности применения | По каждой инвентарной единице | По объединенным категориям объектов с одинаковым периодом эксплуатации |

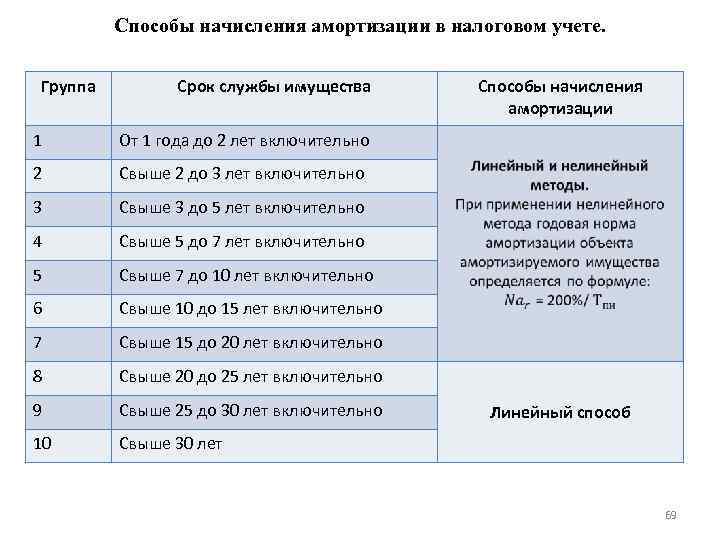

| Ограничения к применению | Используются без ограничений для всех поставленных на учет объектов | Применяется ограничение: к объектам 8-10 амортизационных групп (АГ) схема не применяется |

| Достоинства способа | Простота исчисления и определения величины остатка в результате обособленного учета каждого объекта с равномерным переносом суммы | Возможность быстрого списания затрат по приобретению имущества, склонного к моральному старению, при возрастании со временем затрат на ремонт |

| Недостатки | При использовании быстроизнашиваемого оборудования, техники, инструментов возрастают затраты на обслуживание и ремонт, часто недостаточных при равномерных отчислениях | Сложность отнесения отчислений к прямым или косвенным расходам. Потребуется дополнительно к группам ввести подгруппы для детализации учета |

Допускается смена способа начисления с нелинейного на линейный. Переход осуществляется с начала календарного года. Смена в обратном направлении не предусмотрена. Переход осуществляется не чаще 1 раза в 5 лет. Возможность использования налоговой преференции закрепляется в УП предприятия.

Операция выгодна организациям, имеющим имущество, не требующее модернизации, с большим сроком использования, износ которого составляет не более 30%. При большем износе операция не является оптимальной. До перевода изношенного актива необходимо произвести предварительный расчет.

Первичные документы программы

Изменения налогового законодательства по порядку начисления амортизации нелинейным методом повлекли за собой изменение и порядка заполнения ряда первичных документов программы:

- Принятие к учету ОС;

- Принятие к учету НМА;

- Модернизация ОС.

Так как общий метод начисления амортизации с 2009 года определяется учетной политикой организации, при вводе в эксплуатацию объекта основных средств/нематериальных активов в налоговом учете выбирать метод начисления амортизации для каждого объекта не нужно. В связи с этим в документах Принятие к учету ОС, Принятие к учету НМА, датированных 1 января 2009 года и позднее, метод начисления амортизации отображаться не будет. При этом порядок проведения указанных документов остается прежним.

Поясним сказанное на примере.

При принятии объекта к учету в 2008 году необходимо обязательно выбрать метод начисления амортизации (см. рис. 8).

Рис. 8

При принятии же объекта к учету в 2009 году метод начисления амортизации по каждому объекту указывать не нужно — соответствующее поле в документах Принятие к учету ОС, Принятие к учету НМА отсутствует (см. рис. 9).

Рис. 9

Специально для пользователей программы, которые в 2009 году перейдут с нелинейного на линейный метод начисления амортизации и впоследствии проведут модернизацию основного средства, табличная часть документа Модернизация ОС (см. рис. 10) дополнена полями:

- Стоимость для амортизации без учета модернизации;

- Срок использования для амортизации.

Рис. 10

И напоследок — вкратце об изменениях в налоговом учете амортизации основных средств и нематериальных активов, внесенных Федеральным законом от 26.11.2008 № 224-ФЗ. С 10 % до 30 % повышен предельный размер амортизационной премии, применяемый по основным средствам III — VII амортизационных групп. Напомним, что для остальных амортизационных групп (I, II, VIII — X) «потолок» амортизационной премии остался прежним — 10% (п. 9 ст. 258 НК РФ).

Что учитывать при выборе метода расчета амортизации?

При выборе подходящего метода расчета амортизационных отчислений необходимо учитывать несколько нюансов:

- применять нелинейный метод можно ко всем группам, за исключением активов групп 8-10 в результате фактически получится вести учет переноса стоимости по двум порядкам;

- при ведении нелинейной амортизации в расчет берется совокупная стоимость активов отдельных амортизационных групп, но при этом каждая единица имущества при поступлении ее увеличивает, а при выбытии – уменьшает. В результате от бухгалтера требуется постоянный контроль за движением каждой номенклатуры имущества;

- выбранная методика применяется в отношении всего объема имущества.

Независимо от вида налоговой методики амортизационных расчетов в формуле вычисления амортизационной нормы могут рассматриваться увеличивающие и уменьшающие коэффициенты, которые закреплены в НК РФ.

Так, коэффициенты, увеличивающие нормы, можно применять в отношении:

- имущества, эксплуатируемого в условиях среды, приводящей к ускоренному износу, в максимальных пределах — 2;

- имущества, принадлежащего на условиях аренды, в частности, лизинга, в максимальных пределах — 3;

- имущества, принадлежащего сельскохозяйственным предприятиям промышленного характера, в максимальных пределах — 2;

- имущества компаний – резидентов, осуществляющих свою деятельность в пределах специальной экономической деятельности, в максимальных пределах — 2.

Коэффициенты, снижающие норму, могут применяться только по резолюции руководителя компании и с обязательным утверждением в учетной политике.

Уменьшенные нормы начинают использовать с первого дня налогового периода и подставляют их в течение всей его продолжительности.

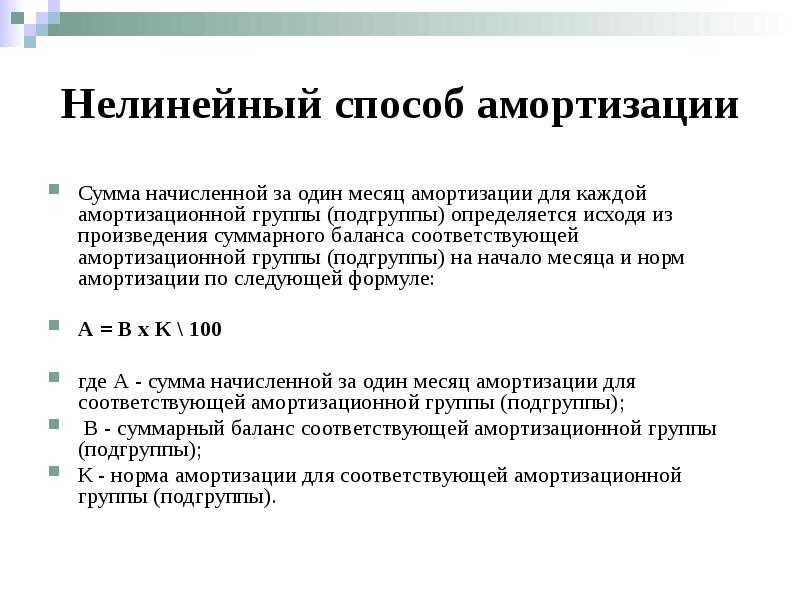

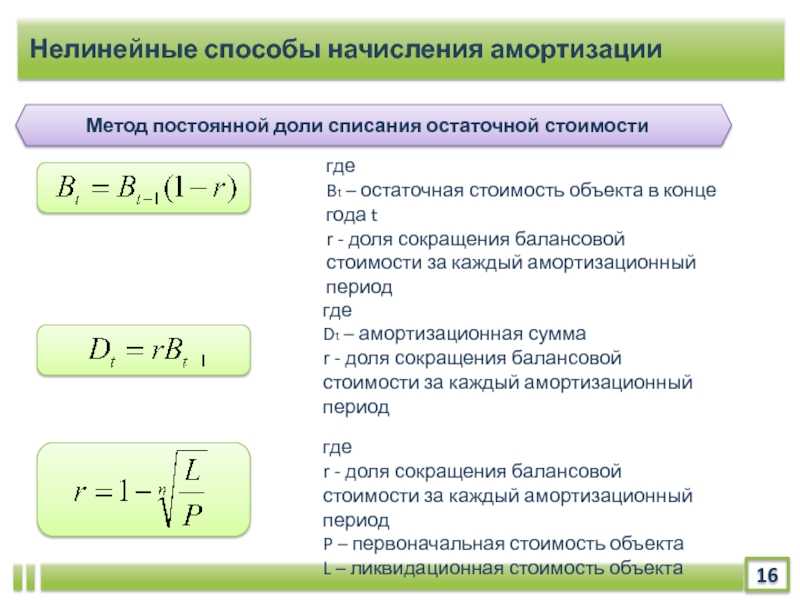

Разновидности нелинейного метода начисления амортизации

В чём смысл неравномерности списания амортизации при использовании нелинейного метода? В выборе нелинейного метода есть определённый смысл, который заключается в выгоде предпринимателя, который хочет уменьшить статьи основных расходов на покупку основных средств самом начале их использования.

Важно помнить, что нелинейные методы не могут быть применены к отдельным амортизируемым объектам, они используются только для одинаковых групп амортизируемых активов. Существует три способа нелинейной амортизации:

Существует три способа нелинейной амортизации:

- Способ уменьшаемого остатка;

- Способ списания по сумме чисел лет срока полезного использования;

- Способ уменьшения стоимости амортизируемых активов пропорционально объёму выполненных работ.

Два первых способа относятся к группе ускоренных методов амортизации.

Далее в таблицах указаны особенности данных способов нелинейной амортизации.

Что подлежит, а что не подлежит амортизации

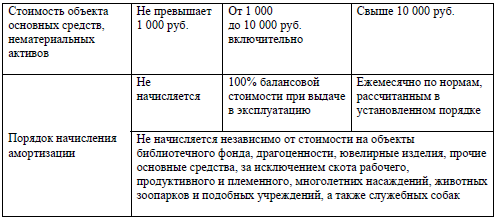

Амортизируемыми основными фондами признается такое имущество, которое принадлежит бизнесмену на правах собственности, своим использованием приносят ему прибыль, призваны служить более 12 месяцев и изначально стоят дороже 40 тыс. руб. Таковым имуществом могут быть как материальные активы, так и интеллектуальная собственность.

Не амортизируются те фонды, которые с течением оставляют неизменными не только свое первоначальное состояние, но и стоимость. Вернее, стоимость может меняться, но этот процесс не связан с износом в результате использования, поэтому не может быть сочтен амортизацией. К ним относятся:

- земельные участки;

- недра;

- водные ресурсы;

- другие объекты природопользования;

- сырье;

- выпущенные товары;

- незавершенное строительство;

- ценные бумаги и др.

Ограничения

Распространяется метод ускоренной амортизации только на активную часть ОС, нормативный период эксплуатации которых больше трех лет. Также законодательство требует применять указанный способ исключительно в отношении фондов, ориентированных на увеличение объема выпуска прогрессивных (новых) видов сырья, оборудования и приборов, устройств ВТ, расширение экспорта товара, а также тогда, когда они заменяют морально устаревшую и изношенную технику. Нормативы при этом согласовываются с финансовыми госорганами. Методы использования амортизации, вычисленной рассматриваемым способом, должны быть исключительно целевыми. В противном случае полученная дополнительная сумма включается в налоговую базу, согласно действующему законодательству. Ускоренную амортизацию проводят, основываясь на равномерном методе, когда утвержденная по установленному порядку норма на инвентарный объект повышается, но не больше, чем вдвое.

Выбираем нелинейный метод амортизации

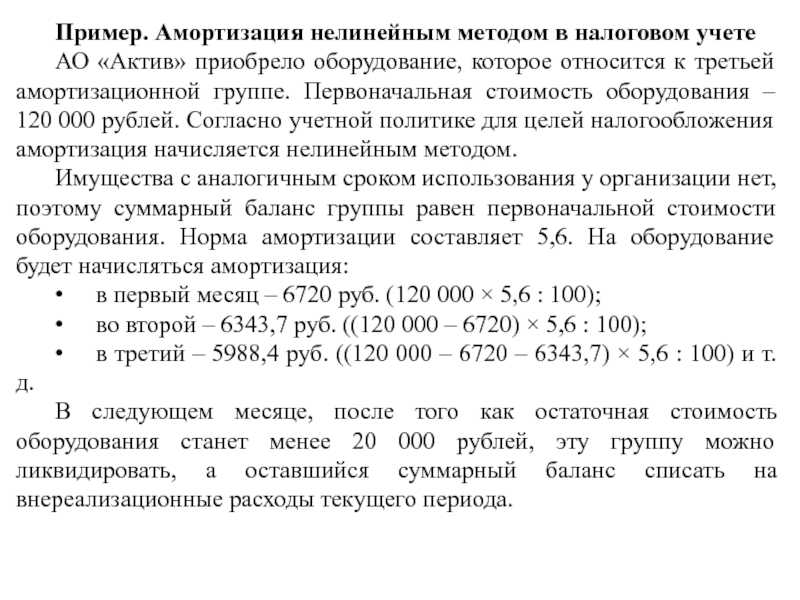

В 2009 Налоговым законодательством внесены перемены амортизационной политики, в частности, они коснулись нелинейного процесса расчета регулярных сумм для целей налогообложения.

Со старым способом его связывает преимущество перед линейной методикой в виде быстрого списания стоимости в первые годы с момента начала работы объектов ОС.

Суть нового нелинейного метода

Нелинейный метод представляет процедуру регулярного вычисления части покупной имущественной стоимости в разрезе амортизационных групп.

При этом разбивку по группам, проведенную в зависимости от нормативной длительности службы, проводят не только по основным средствам, но и по нематериальным активам.

По ним также вычисляются суммы переноса стоимости по нелинейной методике. Отсчет полезного срока службы ведут с момента принятия имущества на производственные цели.

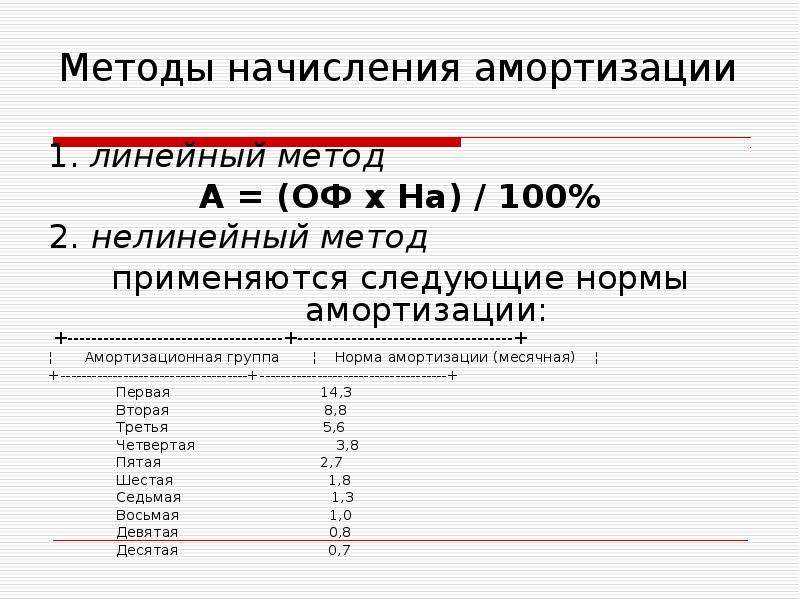

НК РФ отчетливо определяет коэффициентные нормы для каждой группы:

- 1–14,3;

- 2–8,8;

- 3–5,6;

- 4–3,8;

- 5–2,7;

- 6–1,8;

- 7–1,3;

- 8–1;

- 9–0,8;

- 10–0,7.

Конечно, несмотря на определение норм для 8 — 10 групп, законодательство обязало юридических лиц начислять амортизацию для относящегося к ним имущества только строго линейным способом.

Перед выбором нелинейной амортизации важно помнить об основных сложностях, возникающих в момент перехода или применения методики:

Сложный расчет, не берущий во внимание длительность срока службы по законодательным нормам.

Увеличение или уменьшение суммарного баланса.

Несовпадение не с одним из бухгалтерских способов.

Как перейти на новый нелинейный метод?

В связи с тем, что основной важной характеристикой нового нелинейного метода числится расчетный процесс амортизационных сумм не по отдельной единице активов, а в отношении совокупной стоимости имущества конкретных групп, для перехода на эту методику организации потребуется провести ряд вычислений:

- Вычисляется совокупный показатель остаточной стоимости по всем активам каждой из групп, по которым имеется имущество.

- Вычисляется суммарный баланс, путем определения разницы между покупной или пересчитанной стоимостью и величиной уже рассчитанной амортизации.

В связи с тем, что для нелинейной методики, требуется совокупная остаточная стоимость, важно знать порядок ее правильного расчета. Для определения цифрового показателя, требуемого для вычисления амортизационных сумм, применяется формула:

Для определения цифрового показателя, требуемого для вычисления амортизационных сумм, применяется формула:

ОС = П(В)С * (1-1/100*Na)n

Где:

ОС – цифровое значение остаточной стоимости активов, учтенных в конкретной амортизационной группе;

П(В)С – первоначальная или восстановительная стоимость этих же активов;

n – количество полных календарных месяцев между моментом учета и исключения активов из групп;

Na – норма амортизации.

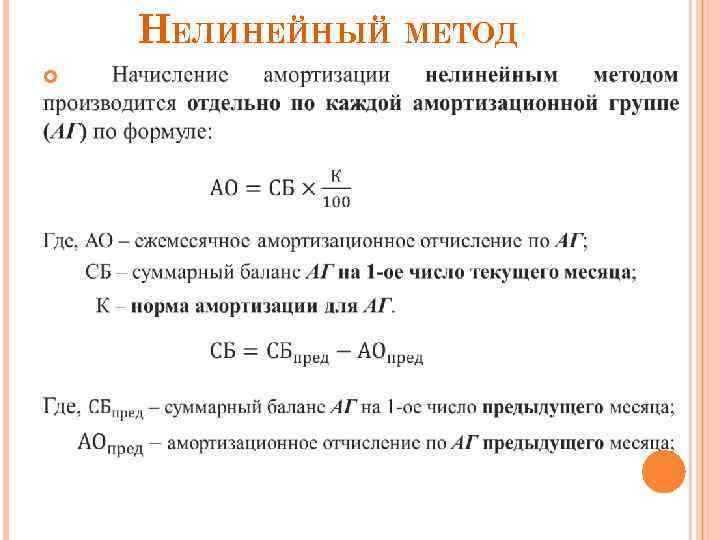

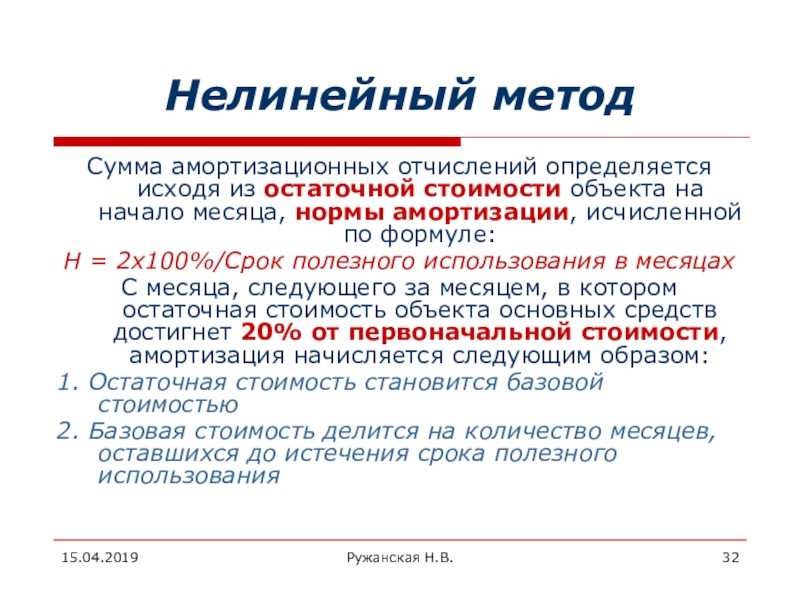

Порядок начисления амортизации

Применение нелинейной методики предполагает соблюдение определенного порядка начисления амортизации:

- Шаг 1. Все активы организации, включая нематериальные, распределяются по утвержденным налоговым законодательством десяти группам в зависимости от документального периода действия.

- Шаг 2. В сформированных разделах в отдельные подразделы распределяются активы, по которым рассматривается уменьшенная амортизационная норма.

- Шаг 3. Первого числа налогового периода, наступившего с момента использования нелинейной методики, вычисляется совокупный суммарный баланс в виде вычисления совокупной стоимости всех, включенных в ее состав объектов. В расчет показателя баланса не включаются активы, амортизируемые по линейной методике.

- В момент отправки в производственный процесс новых внеоборотных активов, за счет их покупной стоимости повышают суммарный баланс.

- Рассчитывают амортизационные отчисления.

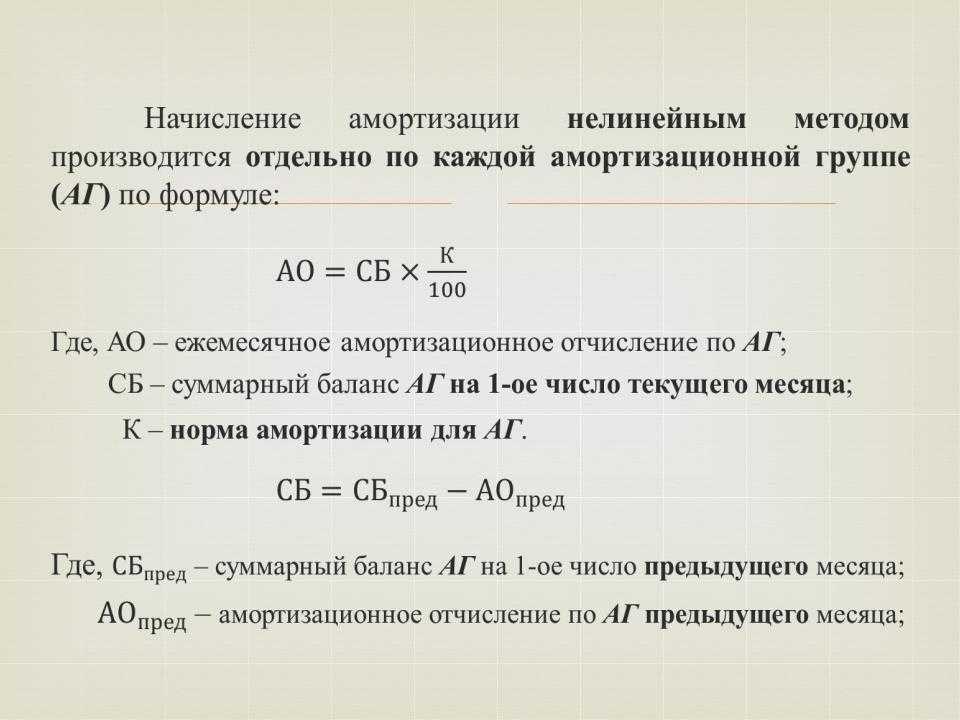

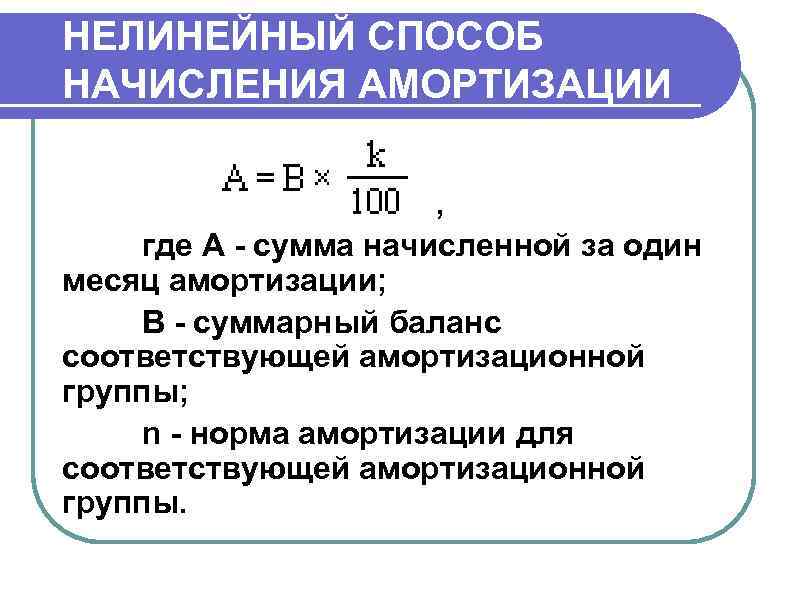

При нелинейной методике размер ежемесячной амортизации определяется по формуле:

Sа = Sб * Na / 100

Где:

Sб – суммарный баланс, рассчитанный по принципу совокупности;

Nа – норма амортизации.

Выводы

В бухгалтерском и налоговом учете амортизация начисляется по-разному. В бухучете выбор больше – доступен один линейный и три нелинейных метода, в налоговом – только два способа.

В бухучете выбранный порядок расчета действует в отношении группы однородных объектов ОС, в налоговом – для всех имеющихся основных фондов, за исключением тех, для которых обязательно применений линейного порядка.

В бухучете расчет ведется по каждому отдельному ОС, в налоговом при линейном методе исчисление идет по каждому объекту, при нелинейном – по амортизационной группе в целом.

Линейные способы позволяют равномерно списывать стоимость амортизируемого имущества в расходы, при их выборе в бухучете и при налогообложении расхождения в учетной деятельности минимизируются.

Нелинейные способы позволяют быстрее списать стоимость и, как правило, позволяют учитывать реальный износ активов, однако их применение ведет к расхождениям между учетом в бухгалтерских и налоговых целях.