- Введение

- ЕНВД

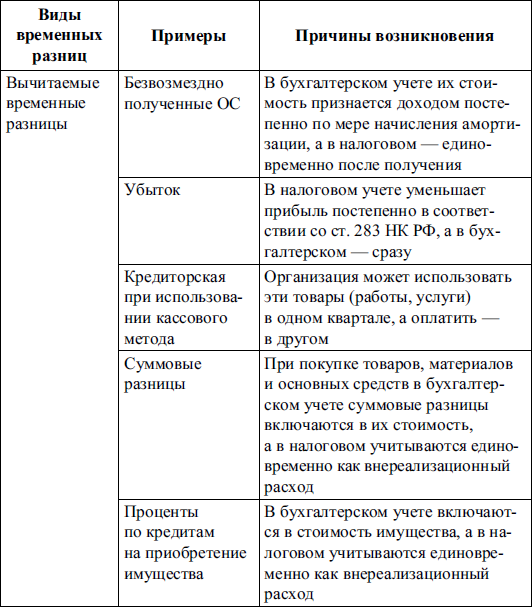

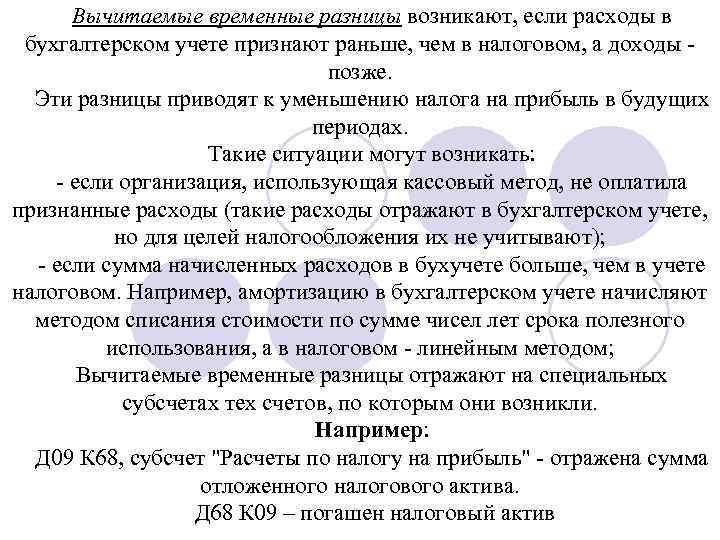

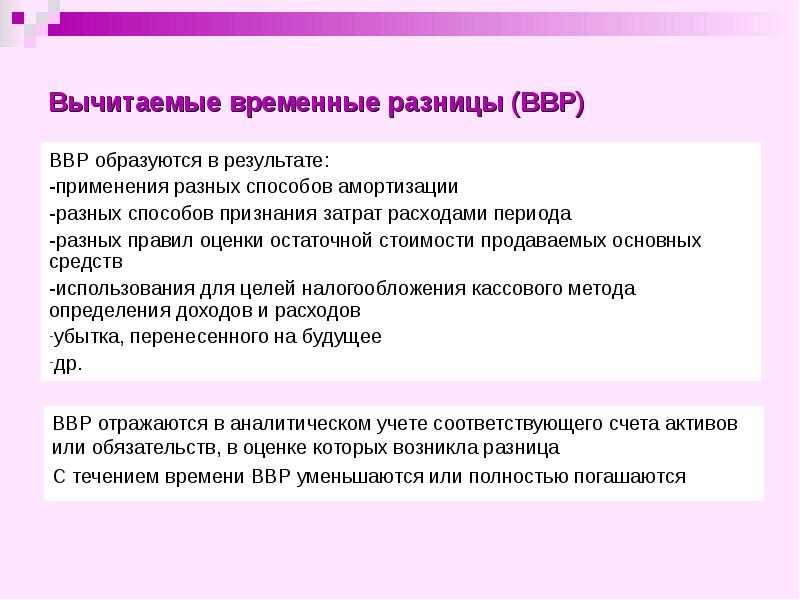

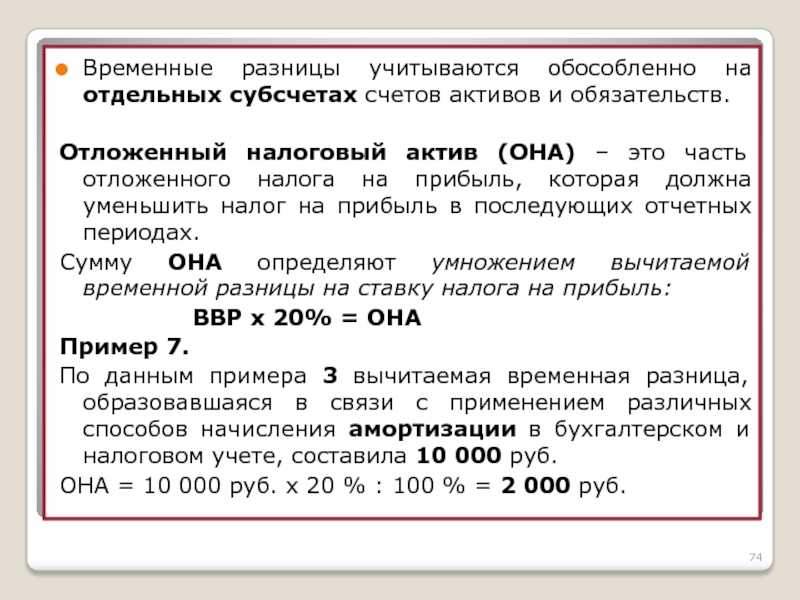

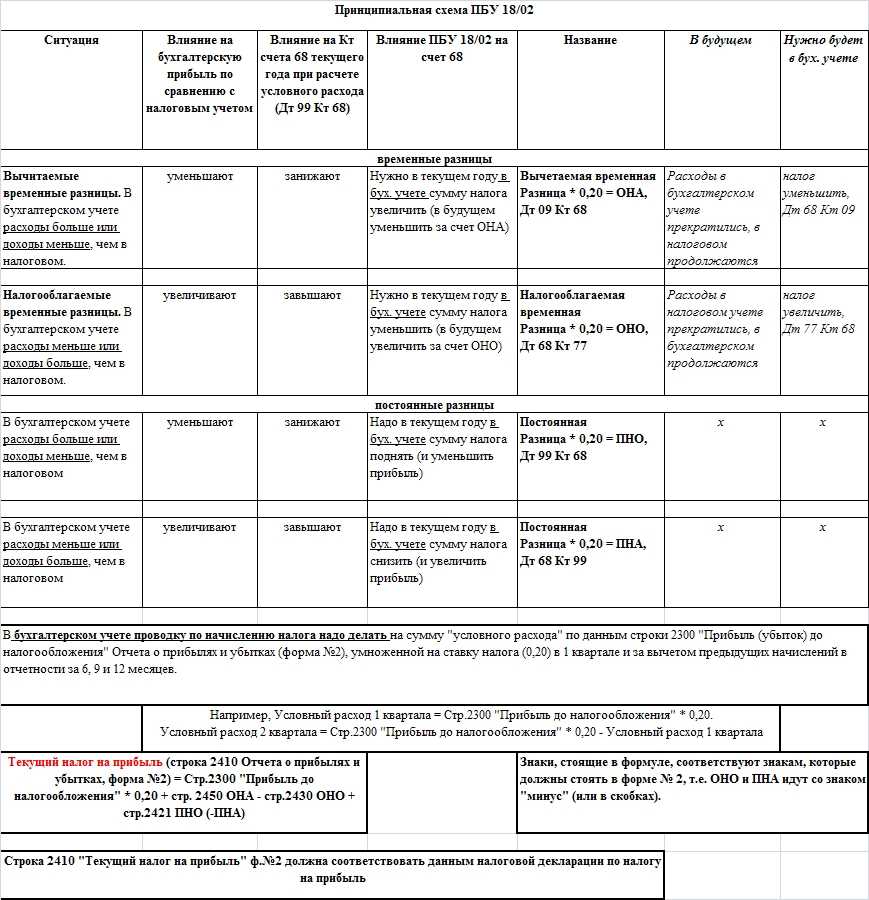

- Временные вычитаемые разницы: проводки и учёт

- Что такое амортизация

- Отложенные налоговые обязательства

- Пример

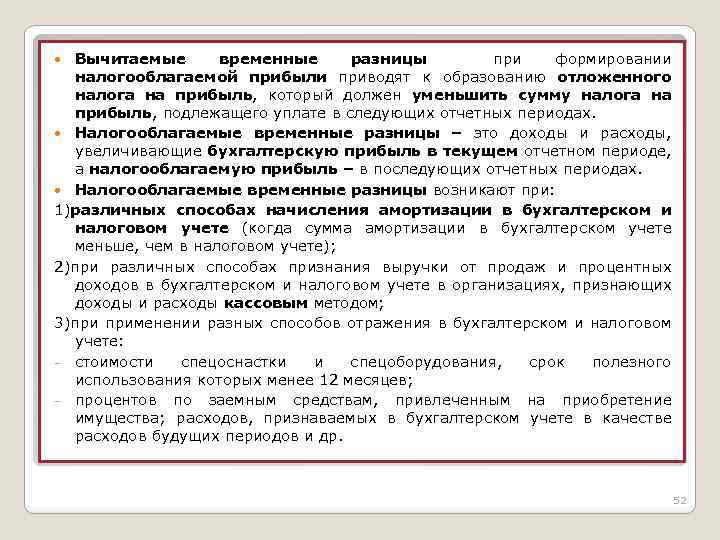

- Временные облагаемые разницы: проводки и учёт

- УСН

- Нормативная база об учете временных разниц

- Расчет амортизации ОС с момента постановки на бухучет

- Три операции, которые изменяют величину отложенных налогов: начисление, погашение и списание

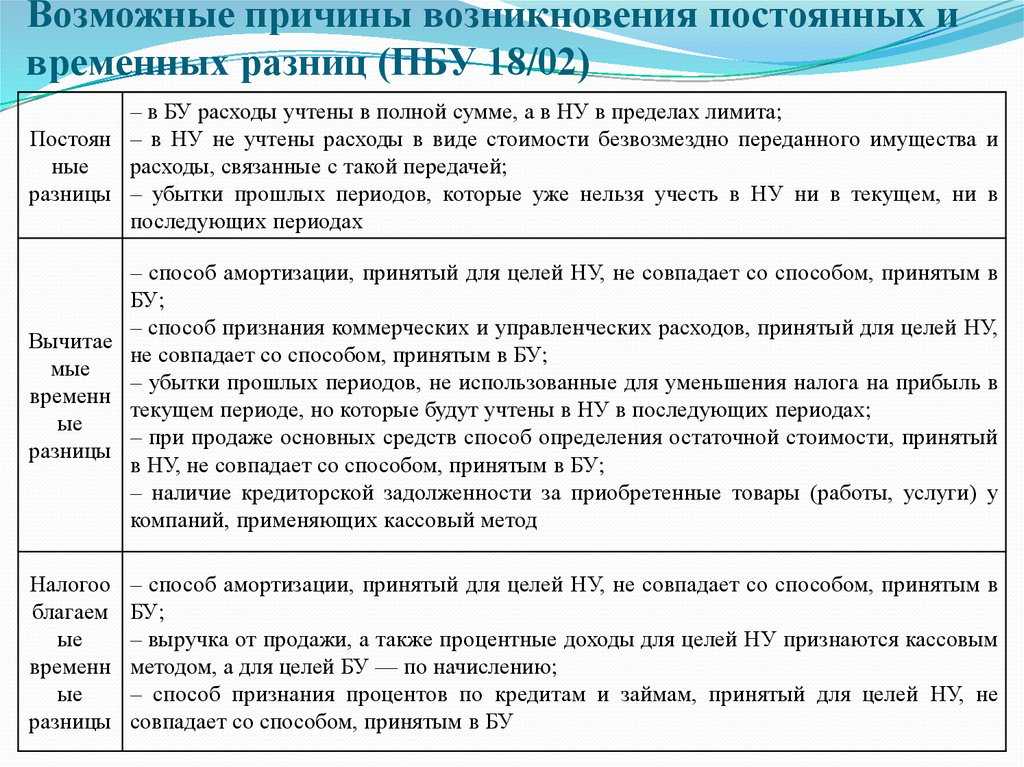

- Таблица: причины возникновения расхождений

- Бухгалтерская отчетность

- В Бухгалтерском балансе отражайте:

- В Отчете о финансовых результатах отражайте:

- В частности, укажите:

- Вычитаемые и налогооблагаемые временные разницы: в чем различие

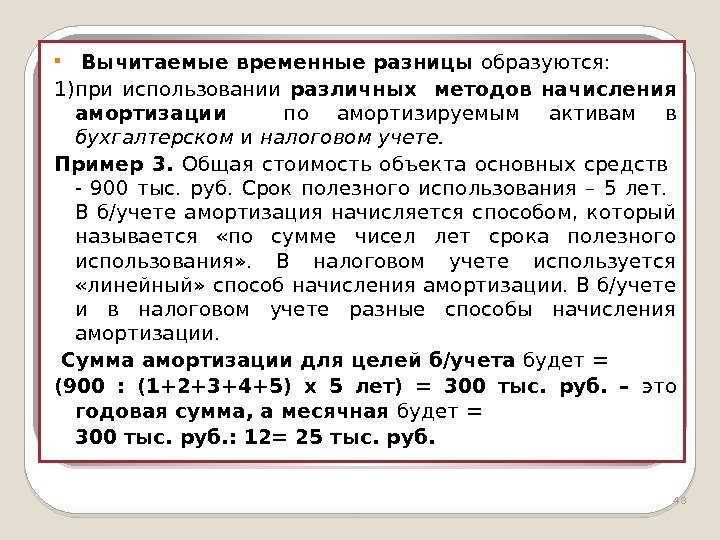

- Вычитаемые временные разницы и их отражение в учете

- Уплата налога на прибыль

- Уплату налога на прибыль в бюджет отражайте проводкой:

- Авансовые платежи по налогу на прибыль перечисляют одним из следующих способов:

Введение

- Определение момента начала и окончания погашения временной разницы, возникшей по причине того, что суммовые разницы в БУ ложатся на стоимость ОС, а в НУ относятся на затраты текущего периода

- Определение суммы ежемесячного погашения такой разницы

Другими словами, ПБУ18 вкупе с главой 25 НК определяют какие разницы возникают, и какова итоговая сумма этих разниц, но законодательство ничего не говорит о том, как итоговые суммы распределяются по учетным периодам. Такие вопросы встают и при попытке алгоритмизировать вычисление и погашение разниц. Нижеприведенные принципы, являясь детальной проработкой и развитием идей ПБУ 18 и 25 главы НК РФ, заполняют указанный недостаток и дают возможность получать ответы на конкретные вопросы, связанные с учетом временных и постоянных разниц, в том числе вычислять их автоматически. Порядок изложения принципов – от более общих положений к частным вопросам.

В статье раскрыты принципы расчета сумм ежемесячного начисления, погашения и списания разниц ПБУ18, регулярное и последовательное применение которых:

- позволяет определить точную сумму изменения каждой связанной с ОС разницы в каждом периоде для каждого ОС независимо от выбранного метода и срока амортизации

- позволяет определить точную сумму временных разниц, подлежащих списанию в периоде выбытия актива

- гарантирует, что после того как актив был списан или полностью амортизирован, не остается недоначисленных постоянных или недопогашенных временных разниц, связанных с этим активом. Т.е. по окончании амортизации на 09 (77) счете не «зависают» никакие суммы.

- гарантирует совпадение налогового и бухгалтерского учета (в части учета ОС) как в текущем, так и в будущих периодах. Т.е. гарантирует равенство между суммой текущего налога на прибыль и суммой условного расхода, скорректированного на величину изменения постоянных и временных разниц.

Хотя в статье в целом речь идет об ОС, все сформулированные принципы в равной степени относятся и к НМА.

ЕНВД

На расчет базы для расчета ЕНВД расходы и доходы от ликвидации основных средств не влияют. Ведь плательщики налога облагают им вмененный доход по определенным видам деятельности исходя из физических показателей и специальных коэффициентов. Конечно, если физический показатель зависит от количества ликвидируемого имущества, то сумма налога к уплате может измениться. Так произойдет, например, если ликвидируете автомобиль, который был занят в перевозке грузов. Все это следует из статьи 346.29 Налогового кодекса РФ.

Ситуация: нужно ли начислить НДС при выполнении работ по ликвидации основного средства хозспособом, если организация переведена на уплату ЕНВД?

Ответ на этот вопрос зависит от причины ликвидации.

Возможны два варианта.

Вариант 1. Ликвидацию основных средств проводят в рамках нового строительства для собственных нужд. Например, для расширения производства или технического перевооружения. В этом случае стоимость строительно-монтажных работ, выполненных хозспособом, облагают НДС. Так поступают, в частности, когда строительно-монтажные работы выполняют при сносе ветхого здания, на месте которого строят новый производственный корпус (подп. 3 п. 1 ст. 146 НК РФ).

Для расчета НДС к строительно-монтажным относят работы капитального характера. Об этом сказано в письме Минфина России от 5 ноября 2003 г. № 04-03-11/91.

Работы по ликвидации носят капитальный характер, только если они проводятся в рамках нового строительства, расширения производства или технического перевооружения. Причем только если это обоснованно и подтверждено проектно-сметной документацией. Это следует из абзаца 5 пункта 2.1 и пункта 3.2.1 Методических положений, утвержденных приказом Росстата от 11 марта 2009 г. № 37, и подтверждено в письме Минфина СССР от 29 мая 1984 г. № 80.

Правда, принять к вычету уплаченный НДС плательщик ЕНВД не вправе. Ведь новый объект будут использовать в деятельности, не облагаемой НДС. Вместе с тем, входной НДС с покупок для выполнения строительно-монтажных работ из бюджета возместить можно. Ведь они приобретены для использования в операции, облагаемой НДС (подп. 1 п. 2 ст. 171 НК РФ). Аналогичная точка зрения отражена в письме Минфина России от 8 декабря 2004 г. № 03-04-11/222.

Вариант 2. Ликвидация основных средств не связана с новым строительством, расширением производства, техническим перевооружением. В этом случае строительно-монтажные работы по ликвидации, выполненные хозспособом, НДС не облагают. Например, НДС не нужно начислять на стоимость работ по ликвидации основных средств вследствие их морального или физического износа.

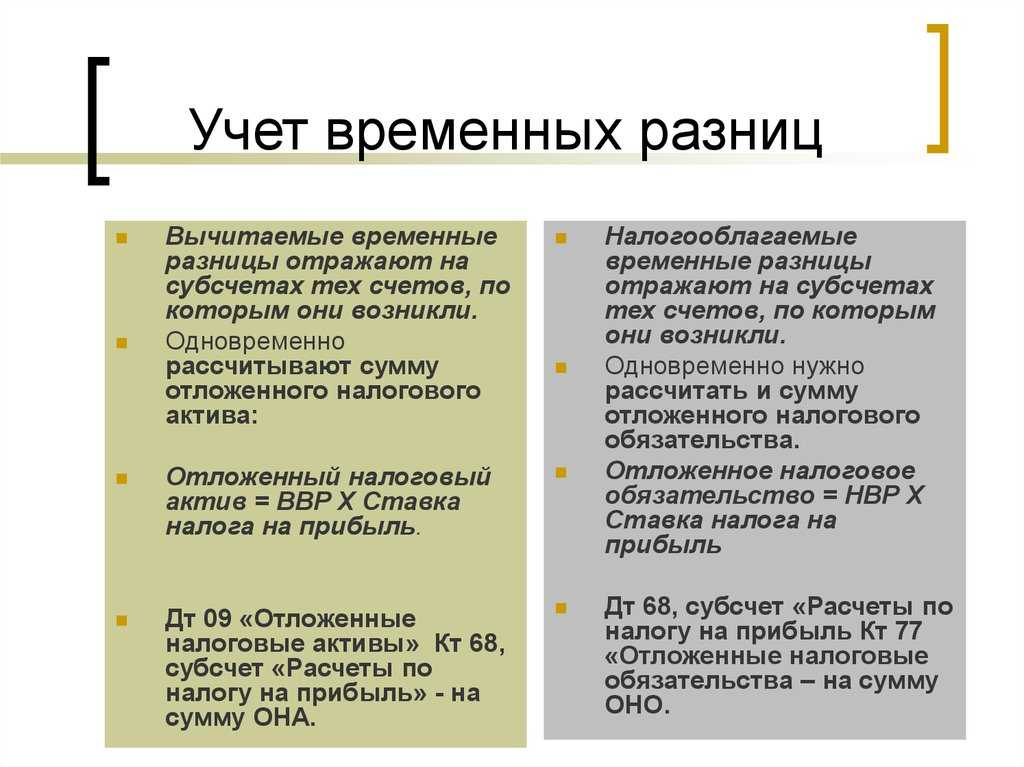

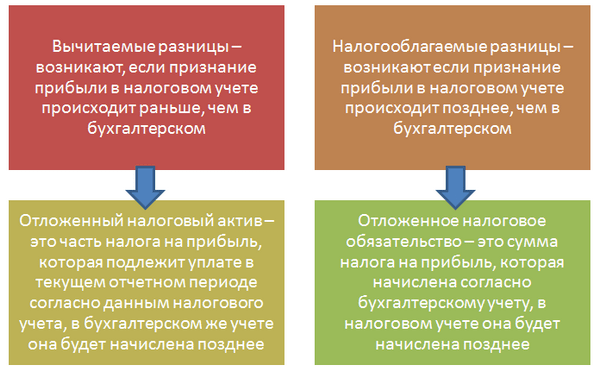

Временные вычитаемые разницы: проводки и учёт

В хозяйственной деятельности предприятия регулярно возникают ситуации, когда расходы по БУ превышают расходы по НУ. Это может происходить из-за:

- больших сумм амортизационных начислений по БУ;

- включения в состав затрат не разрешённых налоговым учётом статей (например, представительские расходы или премии в честь юбилея фирмы);

- переноса убытка на следующие периоды;

- создания резервов в БУ, и т.д.

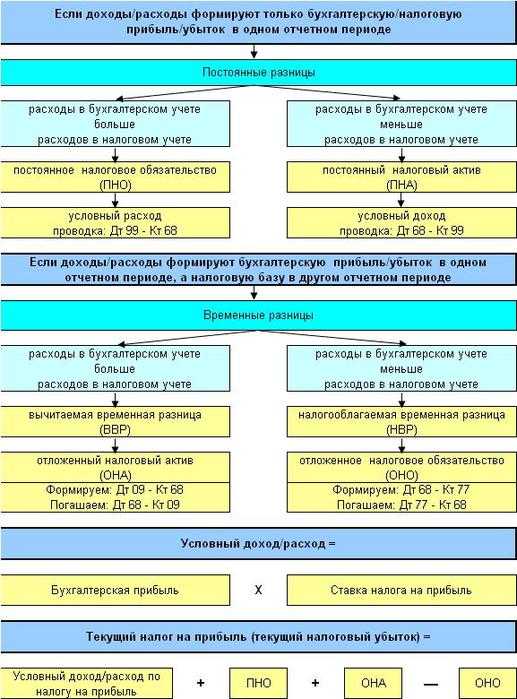

Как результат, бухгалтерская прибыль станет меньше чем налоговая. Тогда говорят, что возникла временная вычитаемая разница или отложенный налоговый актив (ОНА).

Сумма исчисленного НП не совпадает с данными БУ, и на эту разницу он будет снижен в следующем отчётном периоде.

Для отражения ОНА применяется специальный одноимённый бухгалтерский счёт 09.

Вычитаемая временная разница — проводки:

- Дт 09 — Кт 68.04 Доначислен НП в БУ (в текущий отчётном периоде)

- Дт 68.04. — Кт 09 Погашен ОНА (в следующем отчётном периоде).

Пример:Согласно учётной политике в ООО “Кристалл” в марте 2022 года создали резерв по сомнительным долгам в размере 500 тысяч рублей. В целях налогообложения этот резерв не предусмотрен. Отчётный период по НП — квартал. НП по резерву составит 500000 х 20% = 100000 рублей.

| Дебет | Кредит | Сумма | Операция | Период |

|---|---|---|---|---|

| 09 | 68.04 | 100000 | Учтена сумма ОНА | 1 квартал 2022 |

| 68.04. | 09 | 100000 | Погашен ОНА | 2 квартал 2022 |

Что такое амортизация

В бухгалтерском учете амортизация начисляется по правилам, которые установлены пп.17-25 ПБУ 6/01, утвержденного Приказом Минфина РФ от 30.03.2001 г. № 26н (далее – ПБУ 6/01). Амортизация – это процесс ежемесячного перенесения стоимости основных средств на затраты текущего периода. То есть посредством начисления амортизации стоимость имущественных объектов переносится на себестоимость изготавливаемой продукции (выполняемых работ, оказываемых услуг), иначе говоря погашается (п.17 ПБУ 6/01).

В соответствии с п.49 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 г. № 91н (далее – Методические указания № 91н,) амортизации подлежит имущество, которое:

- принадлежит организации на праве собственности;

- находятся у организации в хозяйственном ведении (или оперативном управлении);

- сдано организацией в аренду (или доверительное управление, безвозмездное пользование).

Амортизация начисляется (п. 49 и п.50 Методических указаний № 91н):

- организацией – по объектам основных средств, находящимся в ее собственности;

- арендодателем – по объектам основных средств, переданным в аренду;

- арендатором – по объектам основных средств, входящих в комплекс имущества по договору аренды предприятия (в том же порядке, что и по основным средствам, принадлежащим на праве собственности);

- лизингодателем или лизингополучателем – по объектам основных средств, являющихся предметом договора финансовой аренды (в зависимости от условий договора).

Амортизация не начисляется по (абз.2-5 п.17 ПБУ 6/01, абз.2 и 3 п.49 Методических указаний № 91н):

- объектам мобилизационного назначения (законсервированные и не используемые в деятельности организации);

- объектам некоммерческих организаций (по таким объектам линейным способом производится начисление износа, который учитывается на забалансовом счете 010 «Износ основных средств»);

- объектам жилищного фонда (жилые дома, общежития и пр.), за исключением тех, которые относятся к доходным вложениям в материальные ценности (т.е. учитываются на счете 03 и используются для получения дохода);

- объектам, потребительские свойства которых остаются неизменными с течением времени (земельные участки, объекты природопользования, объекты, отнесенные к музейным предметам и музейным коллекциям, и пр.).

Отложенные налоговые обязательства

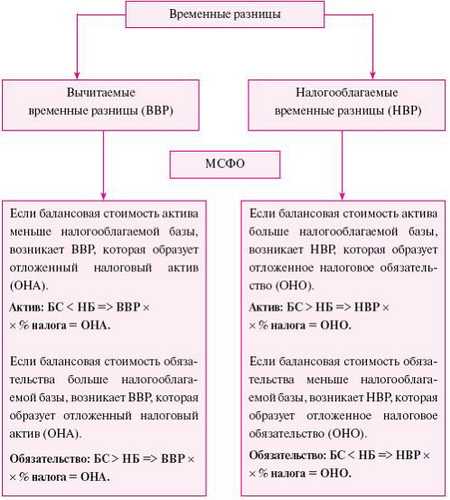

С точки зрения международных стандартов финансовой отчетности (МСФО) под отложенными налоговыми обязательствами (англ. Deferred Tax Liabilities) понимаются суммы налога на прибыль, подлежащие уплате в будущих периодах в отношении налогооблагаемых временных разниц.

Временные разницы возникают в результате того, что балансовая стоимость актива или обязательства в финансовом учете отличается от их налоговой базы в налоговом учете. Если такая временная разница приводит к образованию налогооблагаемых сумм в будущем, то она называется налогооблагаемой. Чтобы разобраться в ситуации рассмотрим механизм возникновения отложенных налоговых обязательств на примере различных подходов к начислению амортизации в финансовом и налоговом учете.

Пример

Компания приобрела и поставила на учет основные средства стоимостью 1000 у.

5 лет. При этом в финансовом учете применяется прямолинейный метод амортизации, в налоговом учете ускоренный метод, а ставка налога на прибыль равна 30%. Чтобы определить сумму отложенных налоговых обязательств необходимо рассчитать балансовую стоимость и налоговую базу основных средств, что необходимо для определения суммы временных разниц.

В финансовом учете амортизационные начисления за каждый год будут одинаковыми и составят по 200 у. Следовательно, балансовая стоимость основных средств на момент приобретения составила 1000 у. 1-го года 800 у.

1000-200), на конец 2-го года 600 у. 800-200), на конец 3-го года 400 у. 600-200), на конец 4-го года 200 у. 400-200) и на конец 5-го года 0 у.

В налоговом учете основные средства амортизируются ускоренным методом (метод суммы чисел), поэтому амортизационные отчисления в 1-ый год составят 333,33 у. 2-ой год 266,67 у. 3-ий год 200 у. 4-ый 133,33 у. 5-ый год 66,67 у.

Следовательно, налоговая база основных средств на момент приобретения составила 1000 у. 1-го года 666,67 у. 1000-333,33), на конец 2-го года 400 у. 666,67-266,67), на конец 3-го года 200 у. 400-200), на конец 4-го года 66,67 у. 200-133,33) и на конец 5-го года 0 у.

Налогооблагаемая временная разница, которая приводит к возникновению отложенных налоговых обязательств, возникает в случае, когда балансовая стоимость основных средств превышает их налоговую базу. На момент приобретения балансовая стоимость и налоговая база совпадают, поэтому временная разница не возникает. Однако уже на конец 1-го года возникает налогооблагаемая временная разница в сумме 133,33 у. 800-666,67), на конец 2-го года 200 у.

600-400), на конец 3-го года 200 у. 400-200), а на конец 4-го года 133,33 у. 200-66,67). При этом на конец 5-го года основные средства как в финансовом, так и в налоговом учете будут полностью амортизированы, поэтому временная разница перестанет существовать. Графически это можно представить следующим образом.

Чтобы рассчитать сумму отложенных налоговых обязательств необходимо налогооблагаемую временную разницу умножить на ставку налога на прибыль (по условию 30%). Таким образом, отложенное налоговое обязательство на конец 1-го года составит 40 у.е. (133,33*0,3), на конец 2-го года 60 у.е. (200*0,3), на конец 3-го года 60 у.е. (200*0,3), на конец 4-го года 40 у.е. (133,33*0,3).

С сайта: http://allfi.biz/FinancialAccounting/DefferedTax/otlozhennye-nalogovye-objazatelstva.php

Временные облагаемые разницы: проводки и учёт

В НУ часть затрат может быть признана в большем объёме, чем по БУ. Это возможно из-за применения:

- амортизационной премии в НУ (когда часть амортизации списывается сразу, а оставшаяся доля распределяется на весь период эксплуатации);

- кассового метода признания выручки в НУ;

- разных методов оценки и учёта процентов по заёмным средствам, и т.д.

Налоговая прибыль оказалась меньше, чем прибыль по БУ. Налогоплательщик обязан уплатить налог согласно НУ, а разницу перенести на следующий отчетный период. Возникло отложенное налоговое обязательство (ОНО).

Для этих целей используют одноимённый бухгалтерский счёт 77.

Временные разницы — проводки:

- Дт 68.04 — Кт 77 Начислен отложенный НП в БУ (в текущий отчётном периоде)

- Дт 77 — Кт 68.04 Погашено ОНО (в следующем отчётном периоде).

УСН

Налоговые последствия ликвидации основного средства при упрощенке зависят от того, как вы определяете базу для расчета единого налога. Это, конечно, относится к расходам, связанным с ликвидацией.

Если платите единый налог только с доходов, то расходы по ликвидации основных средств базу для его расчета не уменьшают. Как, впрочем, и большинство других расходов. Ведь уменьшить налог с доходов можно только на налоговый вычет. Все это следует из пункта 1 статьи 346.14 и пункта 3.1 статьи 346.21 Налогового кодекса РФ.

Если же базу для расчета единого налога определяете как разницу между доходами и расходами, то уменьшить ее можно только на определенные расходы. Например, при расчете единого налога можно учесть:

стоимость материалов, которые были использованы при ликвидации основного средства. Например, специального инструмента или необходимых расходных материалов (подп. 5 п. 1 ст. 346.16 НК РФ);

зарплату сотрудников, задействованных в ликвидации основного средства (подп. 6 п. 1 ст. 346.16 НК РФ).

Налоговую базу уменьшайте по мере возникновения и оплаты расходов на проведение ликвидации основных средств. Из этого правила есть исключение. Если проводите ликвидацию в рамках реконструкции, достройки, технического перевооружения, то такие расходы нужно включить в первоначальную стоимость самого объекта. Такой порядок следует из положений пункта 2 статьи 346.17 и абзаца 9 пункта 3 статьи 346.16 Налогового кодекса РФ.

Помимо расходов при ликвидации может возникнуть и доход. Независимо от способа определения базы для расчета единого налога порядок тут будет один.

Материальные ценности, которые получены при ликвидации основного средства и пригодны к дальнейшему использованию, учтите в составе внереализационных доходов. Доход определите исходя из рыночной стоимости имущества. Это следует из абзаца 3 пункта 1 статьи 346.15, пункта 13 статьи 250 и пункта 4 статьи 346.18 Налогового кодекса РФ.

Если в дальнейшем реализуете такие материалы, то их стоимость в расходах не учитывайте. Это объясняется тем, что такие расходы не предусмотрены статьей 346.16 Налогового кодекса РФ. Аналогичные разъяснения содержит письмо Минфина России от 31 июля 2013 г. № 03-11-06/2/30601.

Нормативная база об учете временных разниц

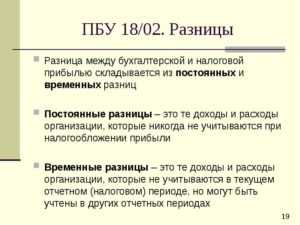

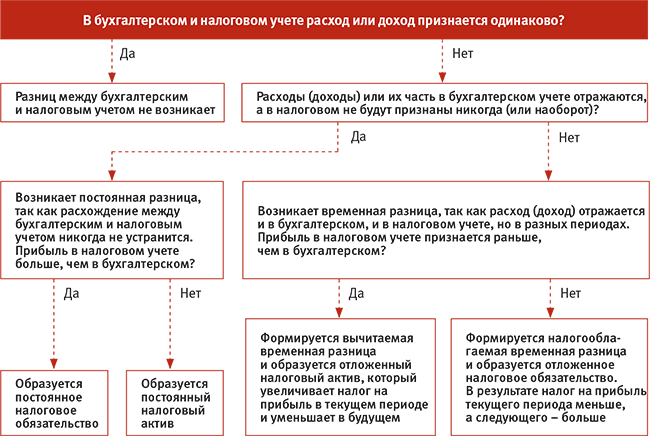

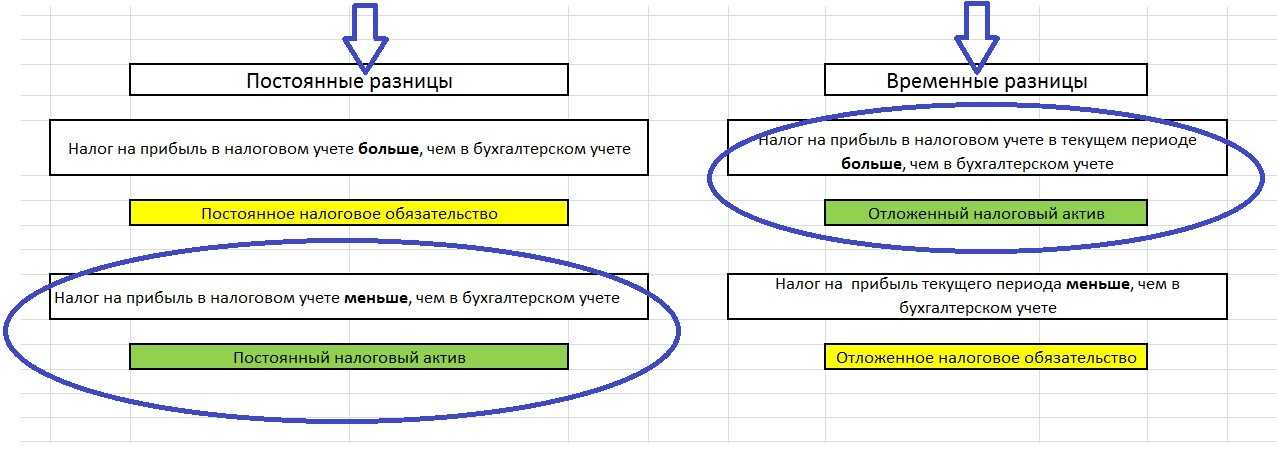

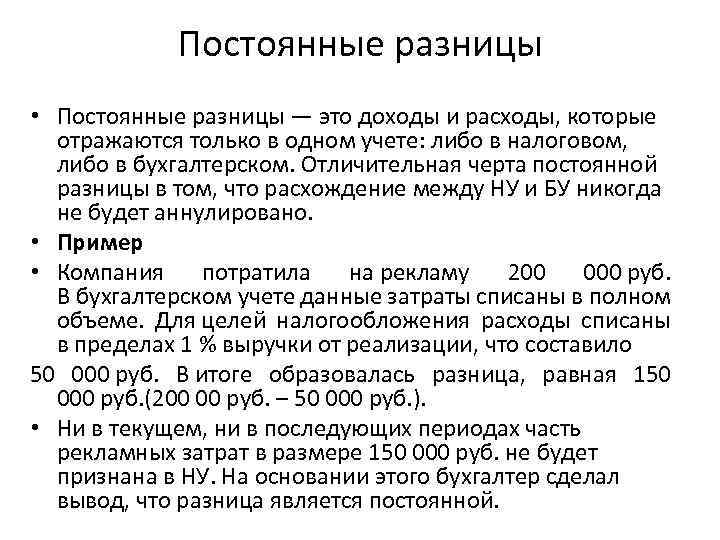

Правила начисления доходов и расходов в бухучете прописаны в ПБУ 9/99 и 10/99 соответственно. А требования налогового учета этих операций озвучены в главе 25 НК РФ. К сожалению, правила, предъявляемые к отражению поступлений и затрат для целей налогообложения прибыли часто отличаются от требований бухучета. В связи с этим возникают отличия, которые в 2002 году законодатели прописали в ПБУ 18/02. В этом документе раскрываются понятия постоянных и временных разниц.

О постоянных разницах читайте в статье «Постоянный налоговый доход — это…».

Положения этого нормативного акта касаются только тех организаций, которые применяют ОСНО, но не являются кредитными учреждениями или государственными организациями.

Малые предприятия, некоммерческие организации, в случае если они приняли решение применять упрощенные способы ведения учета, вправе не использовать нормы ПБУ 18/02. Но следует зафиксировать это право в учетной политике.

П. 3 ПБУ 18/02 говорит о том, что юридическое лицо должно самостоятельно определить, в каком порядке учитывать постоянные и временные разницы. Как один из вариантов законодатель предусматривает возможность на основании первичной документации отражать данные на бухгалтерских счетах. Выбранный порядок следует описать в учетной политике.

Как применять ПБУ 18/02 при возникновении постоянных и временных разниц, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Расчет амортизации ОС с момента постановки на бухучет

Пример

Компания применяет ОСНО и является плательщиком НДС. Она применяет ФСБУ 6/2020 досрочно с 2021 года. Начисление амортизации ОС осуществляется с 1-го числа месяца после месяца постановки ОС на бухучет.

24.10.2021 г. компания приняла к бухучету объект ОС — компрессор, стоимость которого 186 тыс. руб. У объекта нулевая ликвидационная стоимость, а срок службы составляет 60 мес.

С 2022 года компания вносит изменения в учетную политику, в соответствии с чем амортизация ОС начинается с даты их признания в бухучете.

12.01.2022 г. компания ставит на бухучет объект ОС — струйную мельницу, стоимость которой 480 тыс. руб. У объекта нулевая ликвидационная стоимость, а срок службы составляет 60 мес.

Компания использует линейный способ расчета амортизации в бухучете и в налоговом учете.

В 2021 году в настройках учетной политики компании переключатель «Начисление амортизации начинается» поставлен в положение, что амортизация начисляется с первого числа следующего месяца.

Соответственно, компрессор, который поставлен на учет в октябре 2021 года, будет амортизироваться с ноября в бухучете и в налоговом учете. Когда в ноябре проводилась регламентная операция «Амортизация и износ ОС», которая входит в обработку «Закрытие месяца», программа сформировала такую корреспонденцию:

Дт 26 (20.01) Кт 02.01 — 3 100 руб. (186 тыс. / 60 мес.) — сумма амортизации компрессора. Величина одинаковая и для бухгалтерского, и для налогового учета.

С 2022 года в программе нужно поменять настройки учетной политики, т.е. переключатель поставить в положение, что начисление амортизации производится с даты постановки ОС на бухучет.

Когда в январе 2022 года регламентная операция «Амортизация и износ ОС» будет проведена, программа сформирует такую корреспонденцию:

Дт 26 (20.01.) Кт 02.01 — 3 100 руб. — сумма амортизации компрессора. Величина одинаковая и для бухгалтерского, и для налогового учета.

Дт 26 (20.01) Кт 02.01 — 5 161,29 руб. — сумма амортизации струйной мельницы. Амортизация будет рассчитана только для бухучета, поскольку для налогового учета амортизация будет рассчитываться только в следующем месяце.

Пользователь может сформировать справку-расчет, чтобы детально изучить, как именно рассчитана амортизация в бухучете

По справке-расчету за январь 2022 года по струйной мельнице можно сделать такие выводы о расчете амортизации:

- балансовая стоимость составляет 480 тыс. руб. Она рассчитана как разность между первоначальной стоимостью, накопленной амортизацией и обесценением;

- стоимость, которая подлежит амортизации, равна 480 тыс. руб. Она рассчитана как разница между балансовой и ликвидационной стоимостью;

- оставшийся срок полезного использования составляет 60 месяцев;

- число дней использования равно 20, т.к. мельницу поставили на бухучет 12 января 2022 года;

- доля амортизации или по-другому «коэффициент использования ОС» равен 20/31. Он рассчитывается как частное от деления числа дней использования на число календарных дней в месяце;

- размер амортизации с учетом коэффициента использования составляет 5 161,29 руб. Для этого стоимость, подлежащая амортизации, делится на срок полезного использования и умножается на коэффициент использования.

Когда в феврале 2022 года регламентная операция «Амортизация и износ ОС» будет проведена, программа сформирует такую корреспонденцию:

Дт 26 (20.01) Кт 02.01 — 3 100 руб. — сумма амортизации компрессора. Величина одинаковая и для бухгалтерского, и для налогового учета.

Дт 26 (20.01) Кт 02.01 — 8 000 руб. — сумма амортизации струйной мельницы. Величина одинаковая и для бухгалтерского, и для налогового учета (480 тыс. / 60 мес.).

Так как в бухучете и в налоговом учете правила расчета амортизации, различаются, между балансовой и налоговой стоимостью объекта образуются временные разницы. Кроме того, в учете нужно отражать отложенный налоговый актив (ОНА) или отложенное налоговое обязательство (ОНО). Этот момент определен п. 11, 14, 15 ПБУ 18/02 «Учет расчетов по налогу на прибыль». Когда ОС будет списано, произойдет погашение ОНА или ОНО.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Особенности применения СЭДО в 2022 году при выплате пособий

Отражение «коронавирусной» субсидии в 1С:ЗУП ред. 3

Нет времени читать? Пришлем вам на почту!

Заказать помощь специалиста 1С

Заказать звонок

Авторизуйтесь, чтобы оставить комментарий

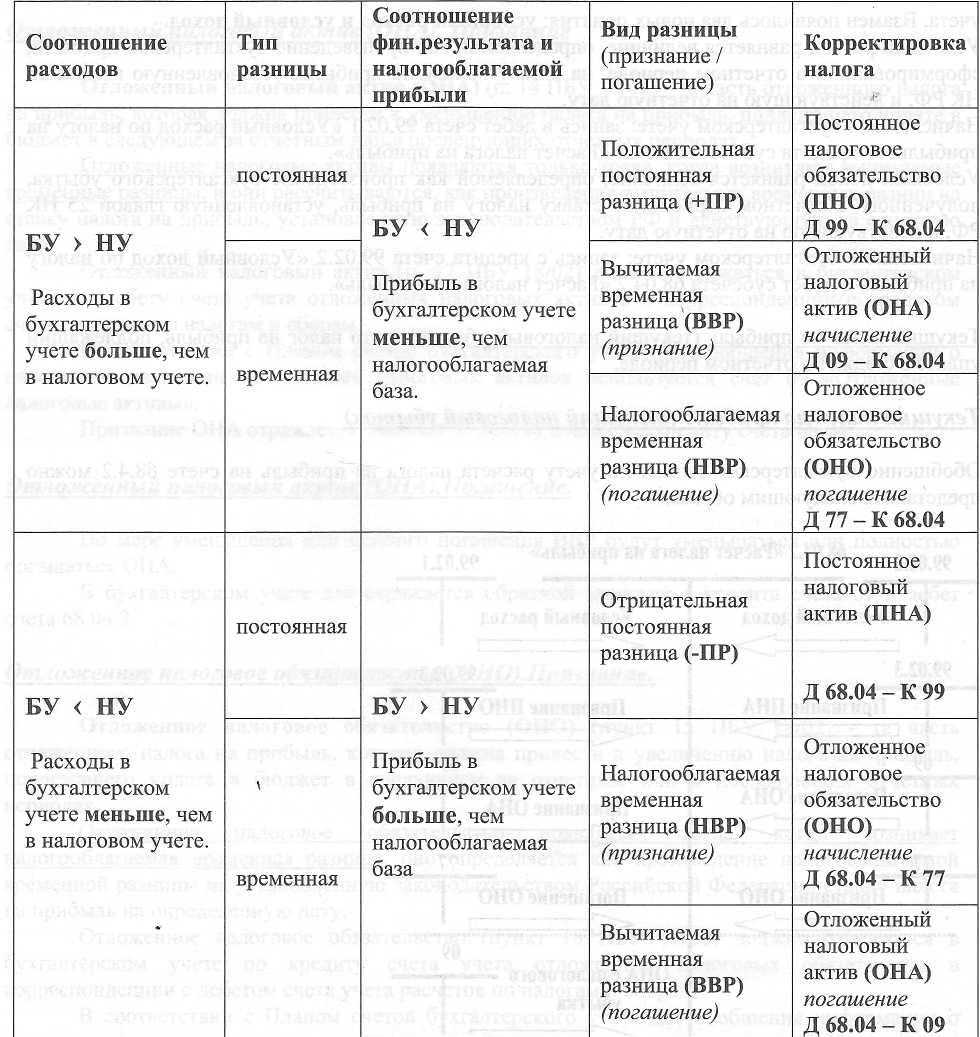

Три операции, которые изменяют величину отложенных налогов: начисление, погашение и списание

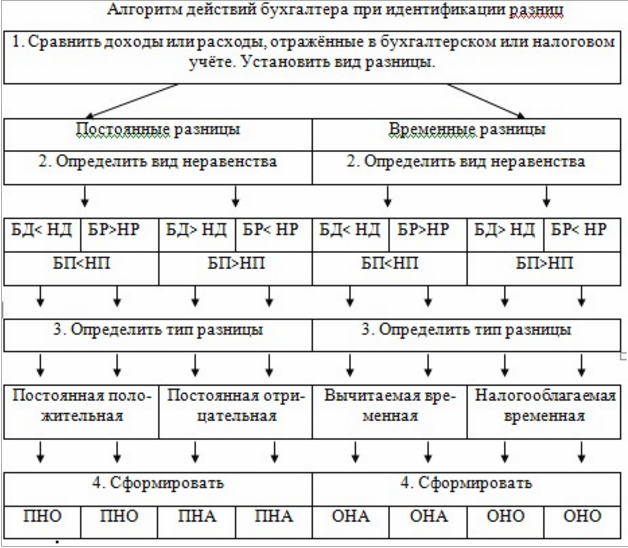

В процессе хозяйственной деятельности (капитализация объекта, ввод в эксплуатацию, амортизация, выбытие и т.п.) величина временной разницы претерпевает изменения: увеличение и уменьшение. Изменять величину разницы могут две взаимообратных операции: начисление и погашение. Начисление увеличивает сальдо счета, на котором учитывается отложенный налог (дебетует 09 счет при начислении ОНА или кредитует 77 при начислении ОНО) в корреспонденции со счетом задолженности по НП (68). Погашение приводит к регистрации обратной проводки. При выбытии актива временная разница и связанный с ней отложенный налог должны быть списаны. С точки зрения учета операция списания отлична от операции погашения счетом, который корреспондирует со счетом учета ОНА или ОНО. Погашение разницы изменяет величину налога к уплате (68-й счет), а списание разницы происходит на 99 счет, с тем чтобы в будущих периодах сумма налога к уплате не изменилась. Иногда операция списания разницы называется операцией переквалификацией разницы из временной в постоянную.

Таблица: причины возникновения расхождений

|

Вид расхождения по ПБУ |

Причины возникновения |

|---|---|

|

Постоянные |

|

|

Временные вычитаемые |

|

|

Временные налогооблагаемые |

|

Бухгалтерская отчетность

В Бухгалтерском балансе отражайте:

- в активе по строке «Отложенные налоговые активы» – сальдо по счету 09;

- в пассиве (раздел IV «Долгосрочные обязательства») – сальдо по счету 77.

В Отчете о финансовых результатах отражайте:

- расход (доход) по налогу на прибыль с подразделением на отложенный налог на прибыль и текущий налог на прибыль – в качестве статьи, которая уменьшает прибыль (убыток) до налогообложения при формировании чистой прибыли (п. 24 ПБУ 18/02);

- налог на прибыль по операциям на счетах 83 и 84 – в качестве статьи, которая уменьшает (увеличивает) совокупный финансовый результат.

Подробнее об этом смотрите Как составить Отчет о финансовых результатах и Где взять данные для каждой строки Отчета о финансовых результатах.

- образования или погашения временных разниц в отчетном периоде;

- изменения правил налогообложения или ставок налога;

- признания или списания ОНА в связи с изменением вероятности того, что организация получит налогооблагаемую прибыль в будущем.

Также в Пояснениях укажите информацию, которая поможет стороннему пользователю отчетности понять взаимосвязь между расходом (доходом) по налогу на прибыль и показателем прибыли (убытка) до налогообложения (п. 25 ПБУ 18/02).

В частности, укажите:

- применяемые налоговые ставки;

- условный расход (условный доход) по налогу на прибыль;

- постоянный налоговый расход (доход).

Если организация в 2019 году досрочно применяла ПБУ 18/02 в новой редакции, то бухгалтерскую отчетность за 2019 год надо подавать по новым формам.

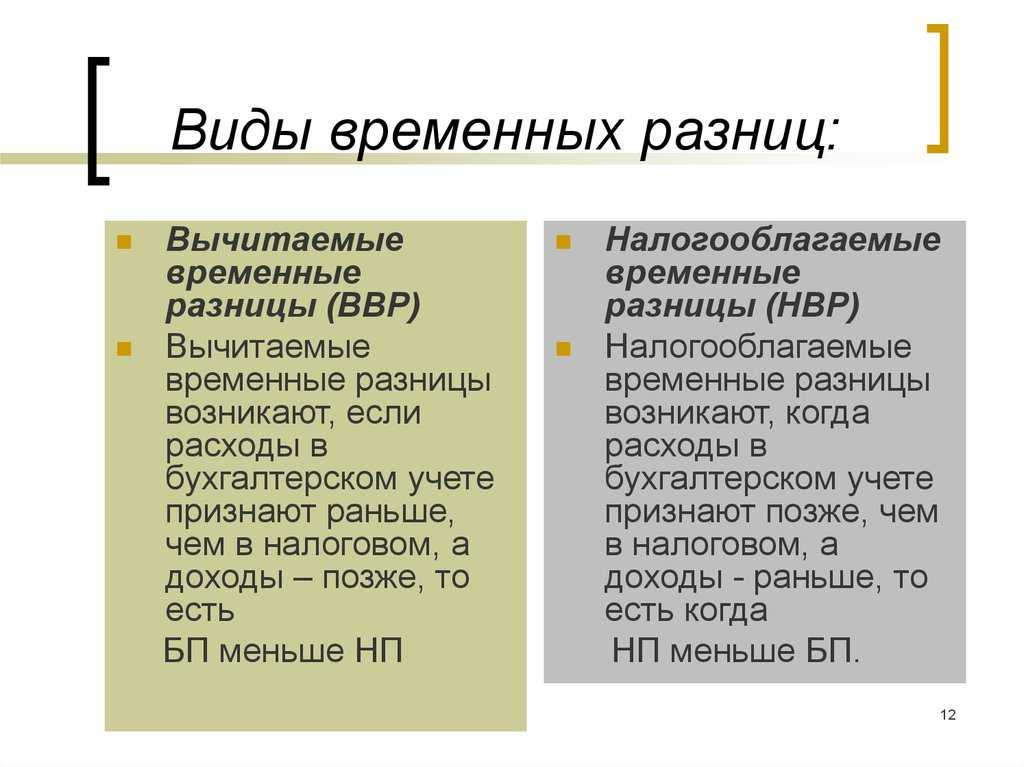

Вычитаемые и налогооблагаемые временные разницы: в чем различие

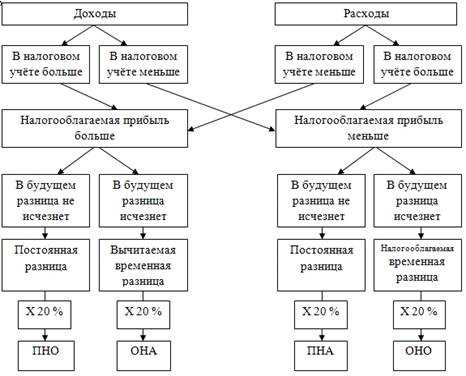

В зависимости от того, что потом произойдет с декларируемым налогом на прибыль, различают вычитаемые и налогооблагаемые временные разницы. Из названия понятно, что вычитаемые в дальнейшем уменьшат налог, а налогооблагаемые — наоборот.

Вычитаемые разницы могут быть в случаях:

- различий в начислении амортизации;

- различий в признании отдельных видов расходов;

- перенесенного на будущее убытка;

- иных ситуаций.

Налогооблагаемые разницы встречаются в случаях:

- различий в подходах к списанию стоимости амортизируемого имущества;

- работы по методу начисления и по оплате в разных учетах;

- разницы в отнесении на затраты процентов по заемным средствам;

- иных ситуаций.

Вычитаемые разницы приводят к появлению отложенного налогового дохода, а налогооблагаемые — к образованию отложенного налогового расхода.

Вычитаемые временные разницы и их отражение в учете

Когда прибыль, рассчитанная по данным бухучета, оказывается меньше налогооблагаемой, появляется вычитаемая временная разница. Отложенный доход в этом случае отражается бухгалтерской проводкой Дт 09 Кт 68.

В январе 2021 года организация продала производственное оборудование за 826 000 рублей. Остаточная стоимость на момент продажи составила 790 000 рублей. При сроке полезного использования 120 месяцев фактически в эксплуатации оборудование находилось 84 месяца.

Налоговый кодекс обязывает распределить убыток от такой операции на оставшиеся 36 месяцев (п. 3 ст. 268 НК РФ). В учете это будет выглядеть так:

Дт 62 Кт 91.1 — 826 000 рублей

Дт 91.2 Кт 01 — 790 000 рублей

Дт 91.2 Кт 68 — 126 000 рублей

Дт 09 Кт 68 — 18 000 рублей

Зафиксирован убыток от продажи амортизируемого имущества в размере 90 000 рублей

Одновременно с оформлением операции по продаже имущества начисляется отложенный налоговый актив в размере произведения убытка и действующей ставки налога (в примере — 20%)

Февраль 2021 — январь 2024

Дт 68 Кт 09 — 500 рублей

Ежемесячно в течение указанного периода для целей уменьшения налогооблагаемой прибыли списывается убыток в составе прочих расходов в сумме 2 500 рублей (90 000 / 36)

Отложенный налоговый актив уменьшается ежемесячно на сумму, равную произведению списанного убытка и ставки налога

Если необходимо списать отложенный налоговый актив единовременно, делается проводка Дт 99 Кт 09.

Уплата налога на прибыль

Уплату налога на прибыль в бюджет отражайте проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 51

перечислен в федеральный (региональный) бюджет налог на прибыль (авансовый платеж) за налоговый (отчетный) период.

Авансовые платежи по налогу на прибыль перечисляют одним из следующих способов:

- ежемесячно исходя из прибыли, полученной в предыдущем квартале;

- ежемесячно исходя из фактической прибыли;

- ежеквартально.

Те, кто применяет ПБУ 18/02, специально корректировать начисленные по итогам отчетных периодов авансовые платежи не должны. Ведь сумма налога формируется несколькими показателями, и любые изменения повлияют и на размер реальных обязательств.