- Как срок владения землей влияет на размер налога при продаже участка

- Сумма налога

- Расчет налога

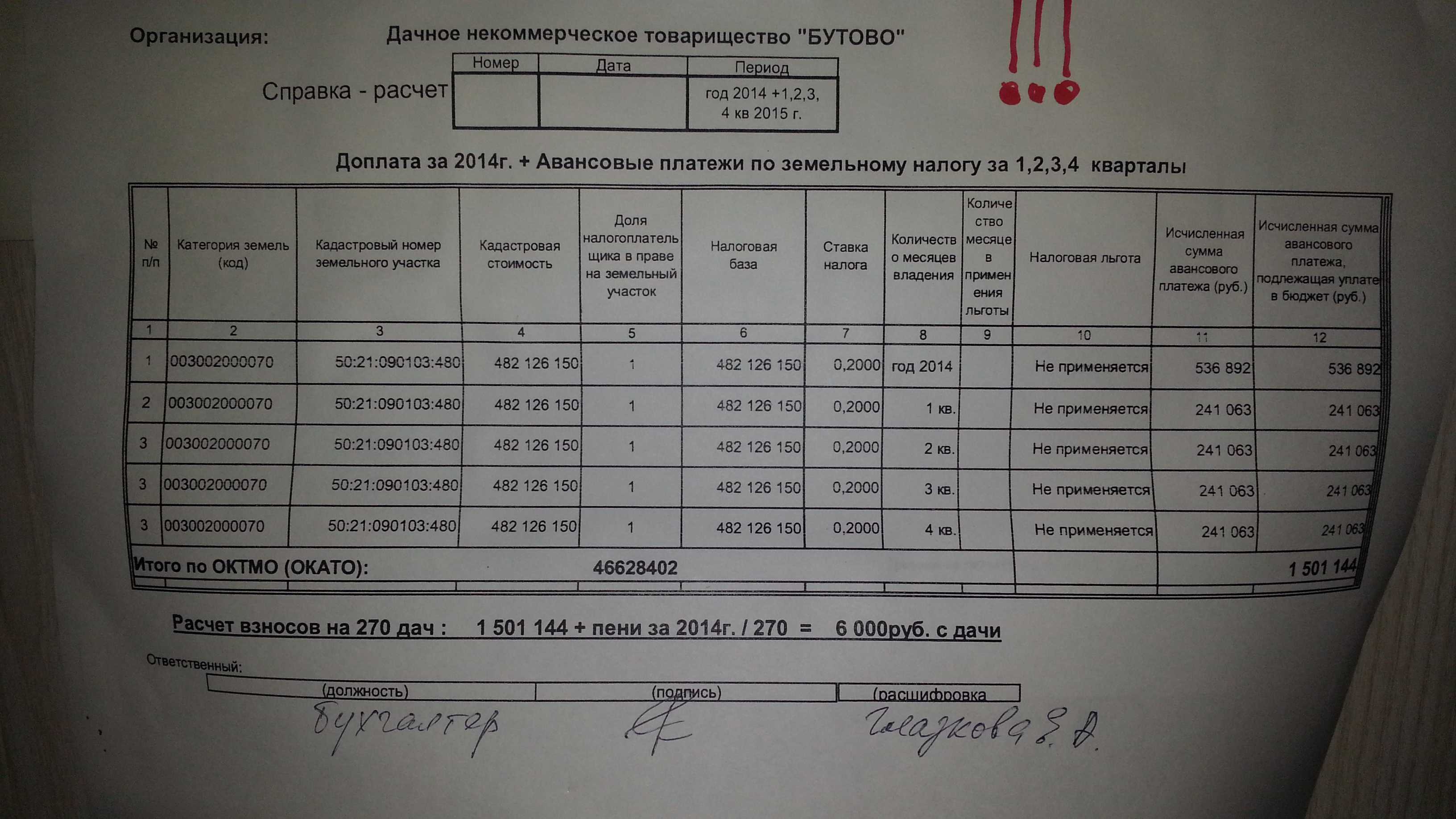

- Расчет земельного налога ИП

- НДС, уплаченный при раздаче недорогой рекламной продукции, нормируется в расходах в общем порядке

- КБК по земельному налогу в 2020 — 2021 годах для юридических лиц

- Основная информация по земельному налогу

- Что делать, если приходит налог на проданную землю

- Когда НДФЛ не платим

- Образец заявления о перерасчете земельного налога

- УСН: упрощённая система налогообложения

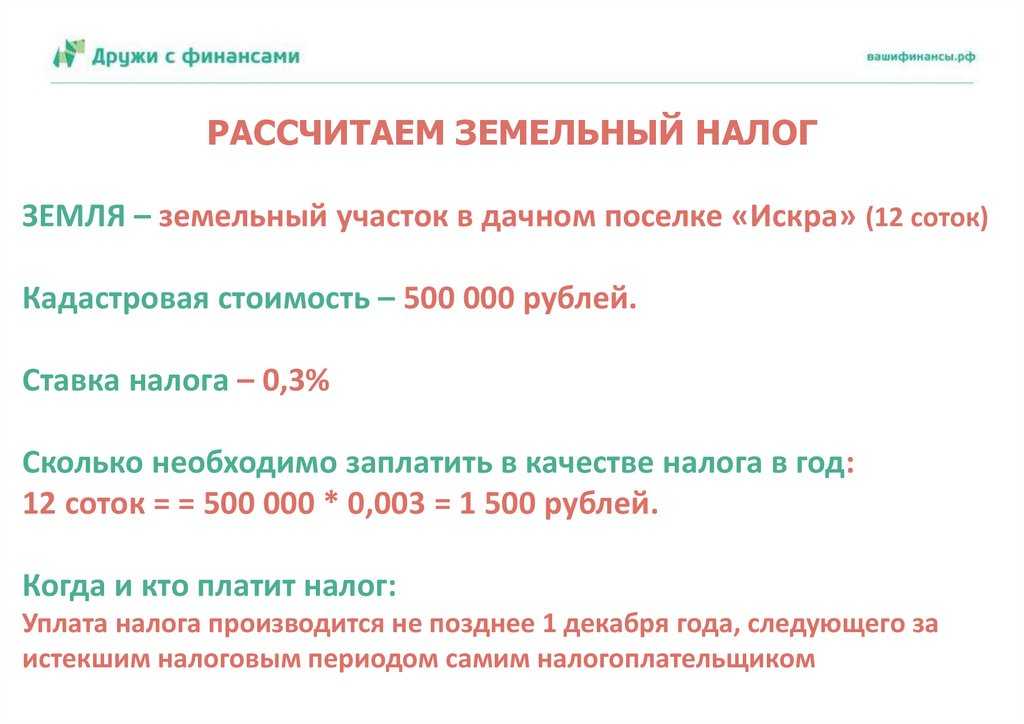

- Как рассчитать налог на землю: инструкция и реальные примеры

- Кадастровая стоимость земли

- Категория земли

- Срок владения участком

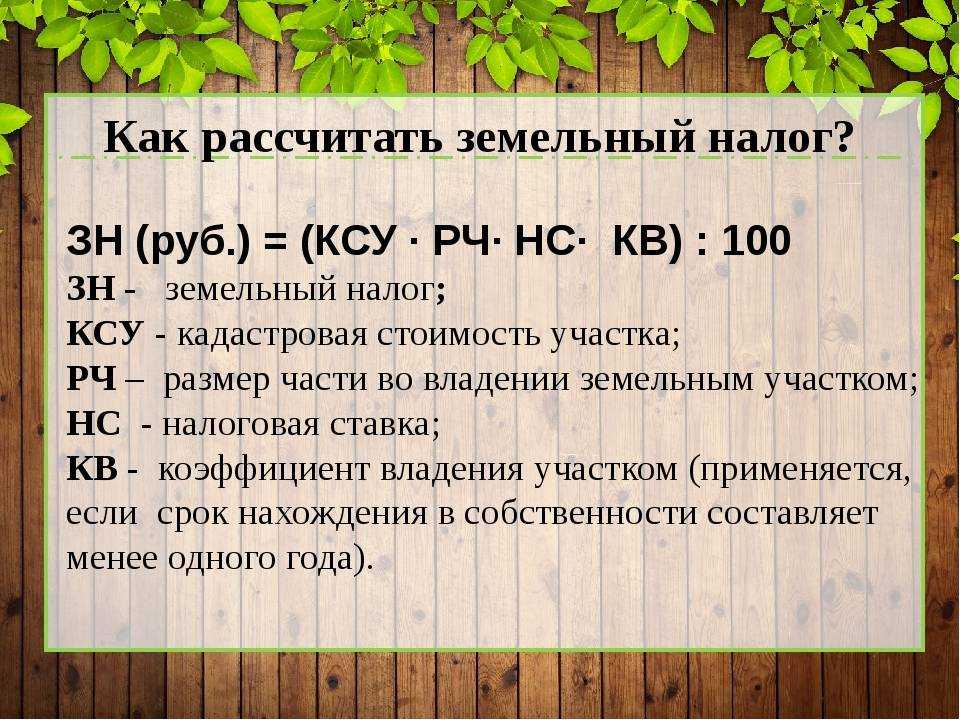

- Формула расчета земельного налога

- Примеры расчета

- Налог на имущество

- Передать имущество на баланс фирмы на УСН внутри холдинга или внести его в уставный капитал

- Пересмотреть кадастровую стоимость имущества

- Льготные ставки

- Приобретать имущество в лизинг

- Итоги

- Нормативная база

- Субъекты налогообложения

- Пример расчета

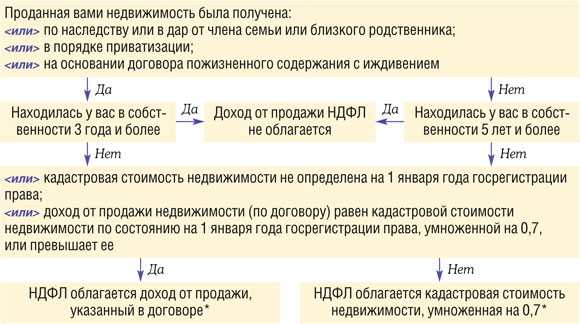

Как срок владения землей влияет на размер налога при продаже участка

Получение денег от продажи недвижимости не всегда рассматривается как доход. Если собственник владел участком более 3 лет, а затем продал его, то он освобождается от уплаты налога. Это правило закреплено в п. 17.1 ст. 217 НК РФ. До 01.01.2016 действовало именно такое правило, но теперь период владения объектом недвижимости, необходимый для освобождения от налога, увеличен до 5 лет. Так, по новым правилам для освобождения от уплаты НДФЛ необходимо быть собственником земельного участка более 5 лет. Но если право собственности на участок было получено:

- по наследству или в дар от члена семьи или близкого родственника;

- при приватизации;

- в ходе исполнения договора пожизненного содержания с иждивением;

то продажу с последующим освобождением от уплаты налога с продажи земельного участка можно осуществлять по-прежнему по истечении 3 лет.

Сумма налога

Продавая земельный участок до истечения минимального срока владения, нужно знать, что расчет налога происходит с предоставлением на выбор налогоплательщика:

- Расходный вычет. Уменьшив доходы от продажи на ту сумму расходов, которые были затрачены на приобретение этой земли, как объекта недвижимости. Сюда же относятся расходы по процентам по кредиту, взятому на покупку земли, а также услуги риэлтора. Обязательным условием является документальное доказательство понесенных затрат. Таким правом можно воспользоваться только резидентам РФ.

- Имущественный вычет. Размер его составляет 1 млн. рублей. Используется, не превышая эту сумму в одном налоговом периоде. Это означает, что продать в одном календарном году можно несколько наделов, которыми владели и оформлены были в собственность меньше 3 лет. Но вычет будет предоставлен не более миллиона рублей. Остальная сумма будет подлежать налогообложению по ставке в 13 % для резидентов (30 % для нерезидентов).

Доход, который был получен при продаже земли, исчисляется следующим образом:

- уточняется сумма, переданная продавцу покупателем, указанная в договоре сделки;

- эта сумма уменьшается на документально подтвержденные расходы на приобретение объекта, который продан в результате этой сделки или величину имущественного вычета.

Пример расчета НДФЛ. Участок был приобретен Ивановым И.М. в 2019 году за 1,2 млн.рублей. В 2020 году он продает его за 1,5 млн.рублей. Налог можно рассчитать двумя способами и выбрать наиболее выгодный на свое усмотрение:

- С применением имущественного вычета налогооблагаемая база будет равна 1,5 млн. – 1 млн. = 500 тыс. рублей. НДФЛ = 500 тыс. руб. × 13% = 65 тыс. руб. (Этот вариант применим, когда покупатель не может предоставить документы, доказывающие покупку участка и подтвердить понесенные на это расходы.)

- Очевидно, что выгодным вариантом будет уменьшение налогооблагаемой базы на сумму расходов: 1,5 млн. – 1,2 млн. = 300 тыс. рублей. НДФЛ = 300 тыс.рублей × 13% = 39 тыс. рублей.

Если для приобретения этого участка гражданин Иванов И.М. брал кредит в банке, то к подтвержденным расходам можно прибавить проценты, которые он выплатил кредитному учреждению. Доказать их можно по справке, взятой в банке. Таким образом, налоговая база станет еще меньше на размер уплаченных процентов.

Можно ли занизить стоимость при продажи земельного участка для налоговой?

Отдельно следует сказать про случай, когда земельный участок был продан ниже кадастровой стоимости, чтобы уйти от налогообложения. В новой редакции Налогового кодекса определяются положения, когда продается любой недвижимый объект, к которым относится и земельный участок, приобретенный после наступления 2016 года.

Если земельный участок продан ниже кадастровой стоимости, то для них применяется сравнение с кадастровой оценкой на начало года, когда переход прав собственности на него зарегистрирован. В случае, когда сумма дохода от продажи окажется ниже стоимости по кадастру, то для расчета налогооблагаемой базы применяется коэффициент 0,7.

Например:

1. Гражданин Марков М. М. вступил в наследство на земельный участок в 2019 году и в этом же периоде продал его за 300 тыс. рублей. Его кадастровая стоимость значительно выше и оценена в 1500 тыс. рублей.

Базой для исчисления налога будет 1,5 млн. руб. × 0,7 = 1 050 000. рублей. Если применить имущественный вычет, то уменьшим ее на 1 млн. рублей и останется 50 тыс. рублей.

НДФЛ = 50 000 × 13% = 6500 рублей.

2. В случае, когда кадастровая стоимость этого участка оказалась меньше полутора миллионов рублей, то уменьшив ее на коэффициент 0,7, получили бы итог менее 1 млн.рублей. После имущественного вычета облагаемого НДФЛ дохода нет. Значит, гражданин Марков М.М. в результате облагаемого дохода не получил и освобожден от налога.

1,3 млн. руб. × 0,7 = 910 тыс. рублей — 1 млн. рублей = 0 (не платится налог)

При продаже участка, находящегося в долевой собственности нескольких лиц, существуют особенности:

- при продаже долей по одному договору сделки применяется имущественный вычет один раз, т.е. на всю стоимость объекта недвижимости в размере 1 млн. рублей (например, участок находится в совместной собственности у двух лиц в равных долях и продается по одному договору, тогда вычет будет предоставлен каждому по 500 тыс. рублей);

- при продаже долей по разным договорам у каждого собственника возникает право воспользоваться имущественным вычетом относительно своей доли (по каждому договору вычет составит 1 млн. рублей).

Расчет налога

Стандартная формула НДФЛ расписана в п. 1.1 ст. 224 и пп. 2 п. 1 ст. 228 НК.

- Для налоговых резидентов: 13% * деньги, полученные с продажи участка. .

- Для налоговых нерезидентов: 30% * деньги, полученные с продажи участка. Уменьшить НДФЛ им нельзя, поэтому платят бОльший процент со всей суммы доходов от продажи.

Сумма распределяется между всеми собственниками по размеру их долей в продаваемом участке. Для каждого продавца формула такая: налоговая ставка * (цена участка * размер доли).

Если участок продается за цену меньше 0,7 от его кадастровой стоимости, НДФЛ рассчитывается от кадастровой с этим коэффициентом 0,7 — п. 2 ст. 214.10 НК. Например, участок продали за 1 840 000 рублей (цена в договоре купли-продажи). Кадастровая стоимость участка на момент сделки была 2 690 000 рублей. 0,7 * 2 690 000 = 1 883 000 руб. Значит НДФЛ будет рассчитываться с 1 883 000 руб. Она будет взята за налоговую базу.

Расчет земельного налога ИП

Платеж определяется по такой формуле: налоговая ставка умножается на налоговую базу с применением соответствующих коэффициентов. Налоговая ставка, установленная местными органами самоуправления не должна превышать 1,5%. Узнать ее величину можно в муниципалитете или на сайте местной администрации. Для отдельных категорий земель налоговая ставка составляет не более 0,3%. Сюда относятся:

- земли сельхозугодий;

- дачные участки:

- земли ведомства таможни и гос. обороны;

- участки жилищного фонда с инженерной инфраструктурой.

Налоговая база вычисляется стоимостью участка, указанной в кадастре (ИП нужно узнавать ее самостоятельно). Определенные сложности могут возникнуть, если ИП как физ лицо владеет долей участка. В формулу расчета нужно будет добавить умножение на размер этой части.

Налоговая база вычисляется стоимостью участка, указанной в кадастре (ИП нужно узнавать ее самостоятельно). Определенные сложности могут возникнуть, если ИП как физ лицо владеет долей участка. В формулу расчета нужно будет добавить умножение на размер этой части.

Пример: ИП как собственнику (от 25.01.2016) принадлежит участок ведомства муниципального образования. Кадастровая цена земли на начало года составляет 320 тыс. руб. Налоговая ставка – 1,5%. Льгот – нет. Сумма платежа за землю составит:

320000 руб. х 1,5% х 11/12 (коэффициент владения участком в течение 11 месяцев) = 4 400 руб.

Принятые авансовые платежи несколько меняют формулу расчета:

- аванс за 1 квартал текущего года, учитывая количество месяцев владения: ¼ х 320000 руб. х 1,5% х 2/3 = 800 руб.;

- оплата за 6 и 9 месяцев: ¼ х 320000 руб. х 1,5% = 1200 руб.;

- итоги года: 4400 руб. – 800 руб. – (1200 х 2) = 1200 руб.

НДС, уплаченный при раздаче недорогой рекламной продукции, нормируется в расходах в общем порядке

Операции по передаче рекламной продукции, стоимость которой не превышает 100 руб. за единицу, в рекламных целях не облагаются НДС (пп. 25 п. 3 ст. 149 НК РФ). Поэтому суммы «входного» НДС, уплаченные организацией при приобретении или изготовлении такой продукции, к вычету не принимаются, а учитываются в ее стоимости (Письма УФНС России по г. Москве от 19.04.2007 N 19-11/36204 и от 10.01.2007 N 19-11/741). Причем данные расходы нормируются на основании п. 4 ст. 264 НК РФ — общая сумма нормируемых рекламных затрат не должна превышать 1% выручки от реализации.

Если же компания передает рекламную продукцию стоимостью дороже 100 руб. за единицу, такая операция облагается НДС (пп. 1 п. 1 ст. 146 и пп. 25 п. 3 ст. 149 НК РФ). При этом начисленный налог подлежит уплате в бюджет за счет собственных средств компании и не учитывается в целях налогообложения прибыли (п. 16 ст. 270 НК РФ, Письма Минфина России от 11.03.2010 N 03-03-06/1/123 и от 08.12.2009 N 03-03-06/1/792). Но «входной» НДС, предъявленный при приобретении или изготовлении такой продукции, организация вправе принять к вычету.

КБК по земельному налогу в 2020 — 2021 годах для юридических лиц

До 2020 года (то есть по 2021 год включительно) юрлица рассчитывают налог самостоятельно и сдают декларацию по нему. С налога за 2020 год правила меняются, и организациям больше этого делать не придется. Земельный налог они, как и физлица, будут платить на основании уведомлений от ИФНС.

Основная информация по земельному налогу

Обязанности по уплате земельного налога существуют не только у граждан, но и у юрлиц, которые признаются собственниками участков. При этом использование льготных систем налогообложения не освобождает юрлиц от обязанности уплачивать налог на землю, которая принадлежит им на праве собственности.

В п. 2 ст. 394 НК РФ с 2020 года убрали возможность установления дифференцированных ставок в зависимости от места нахождения участка в отношении муниципальных образований внутри Москвы в результате изменения его границ (если по закону г. Москвы земельный налог отнесен к источникам доходов бюджетов этих муниципальных образований).

Соответственно, дополнен абзац третий подп. 1 п. 1 ст. 394 НК РФ: с 2020 года он уточняет, что базовая ставка земельного налога 0,3% и менее не может распространяться на участки, приобретенные (предоставленные) для индивидуального жилищного строительства (ИЖС), используемые в предпринимательской деятельности.

Что делать, если приходит налог на проданную землю

С момента составления договора купли-продажи земельного участка, номинально этот объект переходит в собственность приобретателя, но только «номинально» т.е. официально право собственности переходит к другому лицу с момента государственной регистрации. Бремя содержания и распоряжения объектом недвижимости ложится на собственника, соответственно, пока вы собственник — вы должны совершать все необходимые действия для уплаты земельного налога.

Отменить составленный и законно зарегистрированный договор купли-продажи через суд можно только на основании не уплаты земельного налога. В своей практике я такого никогда не встречал, да и взыскать с вас необоснованно уплаченный земельный налог тоже вряд ли получится.

Когда НДФЛ не платим

Если собственник владел участком дольше минимально установленного срока, он освобождается от оплаты НДФЛ со сделки. Даже если он нерезидент — ст. 2 Федерального закона 27.11.2018 N 424-ФЗ. Наличие другой недвижимости роли не играет. Согласно п. 2 и 3 ст. 217.1 НК, сроки следующие:

| Срок | Как участок получен в собственность |

|---|---|

| 3 года |

|

| 5 лет | во всех остальных случаях |

В случае продажи участка раньше вышеуказанных сроков, попадем под НДФЛ. Но налог всегда можно уменьшить — об этом в следующих разделах.

С 2016 года действует новое налоговое законодательство, но оно касается только сделок по покупке недвижимости. Поэтому если участок был куплен в 2016 году и позже — минимальный срок составляет 5 лет. Куплен до 2016 года — 3 года. При получении участка в дар, по наследству, при оформлении по «Дачной» амнистии, через суд и т.п., минимальный срок владения всегда 3 года.

Если участок получен в наследство, срок владения начинается с даты смерти наследодателя — п. 1 ст. 1114 и п. 4 ст. 1152 ГК. Если получен по решению суда (при наследстве или любом другом основании), тогда с даты вступления его в силу — п. 1 ст. 209 и ст. 210 ГПК РФ, разъяснение. В остальных случаях считаем с даты регистрации права собственности — п. 2 ст. 8.1 и п. 1 ст. 131 ГК. Это касается и продажи участков, образованных при разделении или объединении — разъяснения ФНС и определение Верховного суда. Ведь при данных процедурах образовываются новые участки, а старые прекращают свое существование — ст. 11.4 и ст. 11.6 ЗК РФ.

Дату регистрации можно посмотреть в выписке ЕГРН на участок (строка «Вид, номер и дата регистрации права») или свидетельстве о государственной регистрации прав собственности (обычно в строке «Документы-основания»).

(нажмите на картинку для ее увеличения)

Дата в выписке

Дата в свидетельстве

Показать примеры освобождения от налога ↓

Пример №1: Алексей купил участок по договору купли-продажи. Дата регистрации права — 15 марта 2019 года. Так как сделка была после 1 января 2016 года, минимальный срок владения составляет 5 лет, который заканчивается 15 марта 2024 года.

Пример №2: Владимир купил участок в 2009 году. Затем разделил его на два и один из участков решил продать. Дата регистрации права на новые участки — 18 июня 2020 года. С этой даты отчитываем 3 года для продажи без налога.

Пример №3: Софья купила участок. Дата регистрации права — 7 сентября 2015 года. Так как сделка была до 2016 года, минимальный срок владения составляет 3 года.

Пример №4: Анна получила участок по наследству через нотариуса, т.е. без суда. Дата смерти наследодателя — 1 марта 2018 года. С этой даты считаем 3 года.

Пример №5: Артему подарили участок мать с отцом, т.е. члены семьи. Дата регистрации права — 13 февраля 2020 года. С этой даты считаем 3 года.

Пример №6: Светлане подарила участок тетя, т.е. не член семьи и не близкий родственник. Дата регистрации права — 5 апреля 2021 года. С этой даты считаем 5 лет.

Пример №7: Дмитрий оформил участок в свою собственность по «Дачной» амнистии на основании свидетельства о бессрочном пользовании. Дата регистрации права — 14 декабря 2017 года. С этой даты считаем 3 года.

Пример №7: Марина через суд оформила участок в свою собственность. Дата вступления в силу решения суда — 23 апреля 2020 года. С этой даты считаем 3 года.

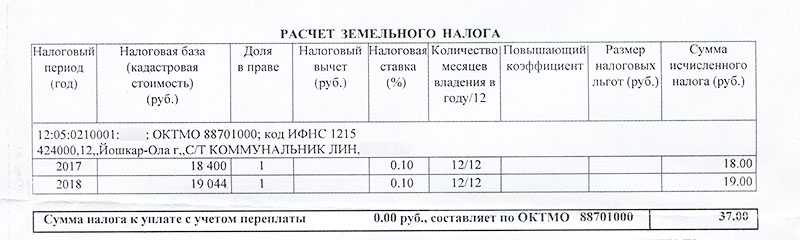

Образец заявления о перерасчете земельного налога

В законодательстве специальное заявление в ИФНС о перерасчете налога на землю не предусмотрено, т.е. вы пишите его в свободной форме, максимально подробно и информативно изложив причины для перерасчета. Скачать примерную форму заявления можно здесь.

Можно подать онлайн-заявку:

- в «Личном кабинете налогоплательщика»;

- либо через сервис сайта ФНС «Обратиться в ФНС России».

Инструкция для ЛКН:

- В ЛКН откройте раздел жизненных ситуаций.

- Здесь вы увидите кнопку для перехода к заполнению онлайн-заявки.

- Выберите причину обращения.

- В произвольной форме опишите свое ходатайство.

Если у вас нет ЛКН, то просто откройте сайт ведомства, спуститесь в самый нижний раздел главной страницы и перейдите по кнопке обратной связи.

Заполните обращение и подайте.

Если ни один из способов вам не подходит, позвоните по номеру, который указан в уведомлении, высланном вам, — там будет указан инспектор и его рабочий телефон. Если и этого телефона у вас нет, то позвоните по единому номеру ФНС 8-800-222-22-22. Срок рассмотрения заявления также строго не регламентирован, как и форма, поэтому ждать придется от нескольких недель до нескольких месяцев.

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Как рассчитать налог на землю: инструкция и реальные примеры

Чтобы правильно рассчитать земельный налог, нужно учесть 3 фактора:

- Какова кадастровая стоимость земли.

- К какой категории принадлежит земля.

- Как долго земля находится в собственности в отчетном году (весь год или несколько месяцев).

Кадастровая стоимость земли

Узнать такую информацию можно несколькими способами:

- Личное обращение в местное отделение Росреестра (Кадастровой палаты) – нужно заказать выписку из ЕГРН. Она изготавливается в течение 3 рабочих дней. Чтобы ее получить, необходимо взять паспорт и документы на землю. На месте оплачивается госпошлина в сумме 400-500 рублей (разная по разным регионам). Такой документ не только содержит информацию о стоимости, но также удостоверяет, что участок не состоит в обременении (залог, арест, судебные претензии третьих лиц и т.п.).

- Если нет возможности ехать в ведомство, можно отправить копии всех документов по почте и вложить опись, в которой описать количество документов, название и вид (оригинал или копия).

- Наконец, если нужно просто получить сведения о стоимости участка, сделать это можно онлайн, зайдя на сайт Росреестра и введя данные по своему участку (номер нужно взять из кадастрового паспорта)

Категория земли

Чтобы узнать категорию земли (например, в случае с дачами часто это «земля населенных пунктов»), а также вид использования, можно использовать 2 возможности:

- Заказать выписку из ЕГРН.

- Уточнить в кадастровом паспорте на свой земельный участок (на рисунке выделено красным).

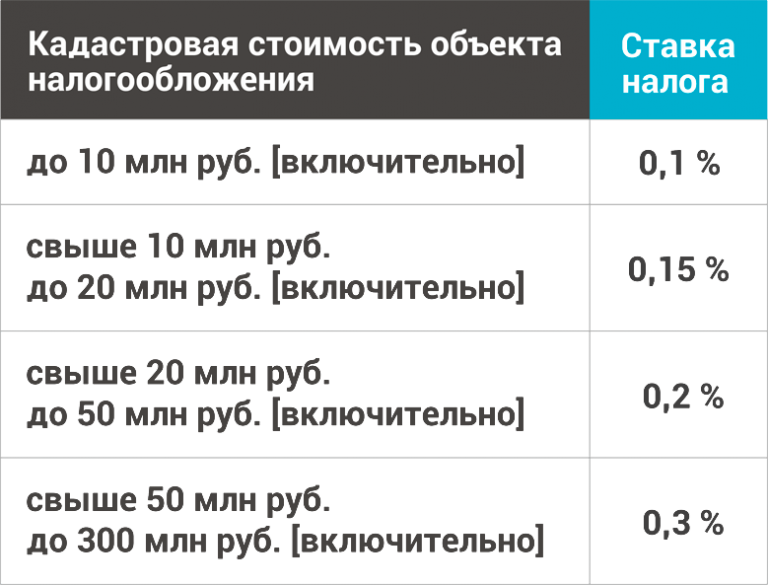

Благодаря этой информации можно определить налоговую ставку: в большинстве случаев она будет 0,3% от кадастровой стоимости, а иногда – 1,5%.

Срок владения участком

Этот параметр нужно учесть только тем владельцам, которые приобрели участок менее года назад. Отчетный (налоговый) период составляет предыдущий календарный год с 1 января по 31 декабря. При этом для оплаты земельного налога физическое лицо учитывает только количество полных месяцев владения.

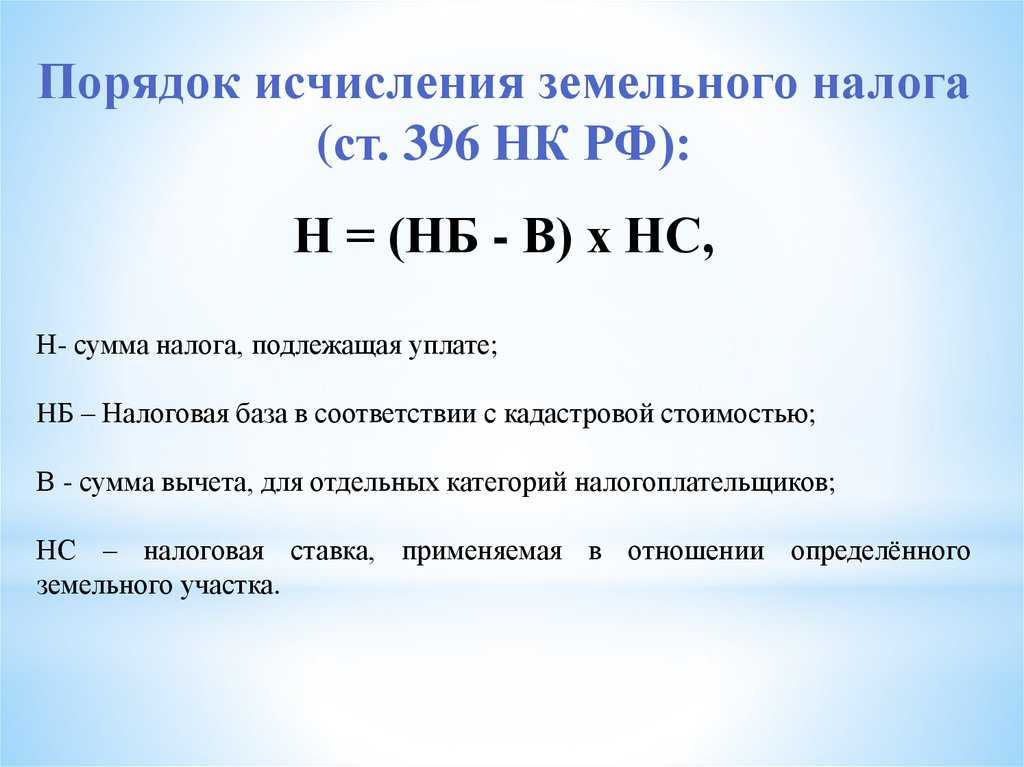

Формула расчета земельного налога

Таким образом, общая формула, по которой можно рассчитать величину налога на землю, определяется простым произведением кадастровой стоимости на ставку (обычно 0,3%):

А в случае с недавно приобретенным земельного участком нужно сделать пересчет на количество полных месяцев владения. При этом отсчет начинается с того дня, когда участок был зарегистрирован на собственника в Росреестре (т.е. дата реальной покупки, оплаты и подписания договора в данном случае не играет роли).

Примеры расчета

Все примеры оплаты сводятся к 2 случая:

- За полный год: участок был приобретен в 2017 году. В 2022 году плательщик должен внести налог за полный 2018 год. Кадастровая стоимость составляет 2,5 млн рублей. Земля относится к категории «земли населенных пунктов», предназначена только для личного хозяйства (дача). Поэтому ставка 0,3%. Соответственно, земельный налог составит 0,3%*2,5 млн = 7500 рублей.

- За неполный год: участок был куплен в мае 2016 года, а сделка зарегистрирована в Росреестре 1 июня 2016 года. Кадастровая стоимость 2,5 млн рублей, категория «земли населенных пунктов», назначение – для личного хозяйства. Соответственно, в текущем 2017 году гражданин обязан уплатить только за полные месяцы пользования (6 месяцев начиная с июля 2016 года). Налог составит: (0,3%*2,5млн/12 месяцев)*6 месяцев = 3750 рублей.

Налог на имущество

Передать имущество на баланс фирмы на УСН внутри холдинга или внести его в уставный капитал

Упрощенцы не должны платить налог на имущество (если оно не оценивается по кадастровой стоимости). Основная компания на общей системе будет арендовать это имущество у упрощенца и включать арендные платежи в расходы, а значит снижать еще и налог на прибыль

Важно, чтобы все эти операции были реальными, а не формальными, и арендные платежи соответствовали рыночным ценам

Пересмотреть кадастровую стоимость имущества

Часто государственные оценщики эту стоимость берут «с потолка», и она не соответствует рыночной. Если вы обратитесь в Росреестр или сразу в суд и добьетесь пересмотра кадастровой стоимости, то сможете снизить и налог на имущество. Это касается и земельного налога. Заодно можно добиться, чтобы из кадастровой стоимости убрали НДС, чтобы не было двойного налогообложения (Определение от 15 февраля 2017 года по делу № 5-КГ17-258 и от 9 августа 2018 года по делу № 5-КГ18-96).

Льготные ставки

Вы можете поставить имущество на баланс филиала, который находится в регионе со льготной ставкой по налогу на имущество.

Приобретать имущество в лизинг

Тогда можно будет применять ускоренную амортизацию, и остаточная стоимость имущества, с которой платят налог, будет снижаться быстрее.

Итоги

То, какие счета на предприятии используются для отражения затрат по обычным видам деятельности, также должно быть описано в учетной политике юридического лица. Для предприятий торговли это счет 44, для производственных компаний это могут быть счета 20, 23, 25, 26, 29. От того, какой счет используется для отражения тех или иных расходов, будут зависеть и проводки в бухучете для земельного налога.

Нормативная база

При капстроительстве издержки собираются в разрезе каждого объекта на счете 08 «Вложения во внеоборотные активы» по открытому к нему субсчету «Строительство ОС». В данном случае, когда начислен земельный налог, проводка будет иметь следующий вид:

- собственник владел участком неполный налоговый период (то есть не 12 месяцев);

- в течение года изменилась кадастровая стоимость (причины, по которым это возможно, указаны в гл. Налоговая база и её определение);

- участок был реорганизован (разделён на несколько или объединен с другими), в результате чего произошли изменения площади налогооблагаемого ЗУ;

- у налогоплательщика появилось право на льготы (налоговый вычет).

В том случае, если на участке осуществляется капитальное строительство, то плата за землю в виде земельного налога должна учитываться в бухучете в составе капитальных затрат по строительству. Эта норма отражена в ПБУ 6/01 (п. 8 и п. 14).

Субъекты налогообложения

Налогоплательщиками, на основании ст. 388 НК РФ, признаются юридические и физические лица — собственники земельного участка, а также владельцы и пользователи ЗУ, в чьём владении или пользовании данный земельный участок находится бессрочно.

Финансовый менеджер отслеживает фактические затраты на приобретение материально-производственных запасов, в состав которых входят: суммы, уплачиваемые продавцу по договору поставки; вознаграждения посреднической организации, участвующей в процессе приобретения запасов; оплата информационных и консультационных услуг в отношении приобретения запасов; таможенные пошлины; невозмещаемые налоги, уплачиваемые покупателем отдельно в связи с приобретением запасов; затраты по их заготовке и доставке до места использования, включая расходы по страхованию; другие затраты, непосредственно связанные с приобретением запасов. В фактические затраты на приобретение материально-производственных запасов не включаются: затраты по доработке и улучшению технических характеристик запасов, не связанные с производством продукции; расходы, непосредственно не связанные с приобретением запасов. В тех случаях, когда материально-производственные запасы не покупаются, а изготавливаются силами предприятия, их фактическая себестоимость определяется исходя из фактических затрат на производство в порядке, установленном для определения себестоимости соответствующих видов продукции.

Затраты на приобретение ( транспортно-заготовительные расходы) включают покупную иену, импортные пошлины и иные невозмещаемые налоги, транспортные, экспедиторские, расходы на посредников и консультантов, другие расходы, непосредственно относимые на приобретение товаров, материалов и услуг. Из этих затрат вычитаются торговые скидки, возвраты платежей и другие аналогичные суммы. По счетам, выписанным в иностранной валюте, в случае крупной девальвации или снижения стоимости валюты, возникших в форс-мажорных обстоятельствах, допускается включать в затраты на приобретение курсовые валютные разницы, если они влияют на непогашенные обязательства организации.

Пример расчета

При расчете налога на прибыль организация использует метод начисления. Бухгалтер включил авансовые платежи по земельному налогу в расходы по налогу на прибыль в следующих размерах: 12 844 руб. за I квартал – 31 марта; 25 688 руб. (12 844 руб. × 2) за полугодие – 30 июня; 38 532 руб. (12 844 руб. × 3) за девять месяцев – 30 сентября.

06 Янв 2021 lawurist7 29

Поделитесь записью