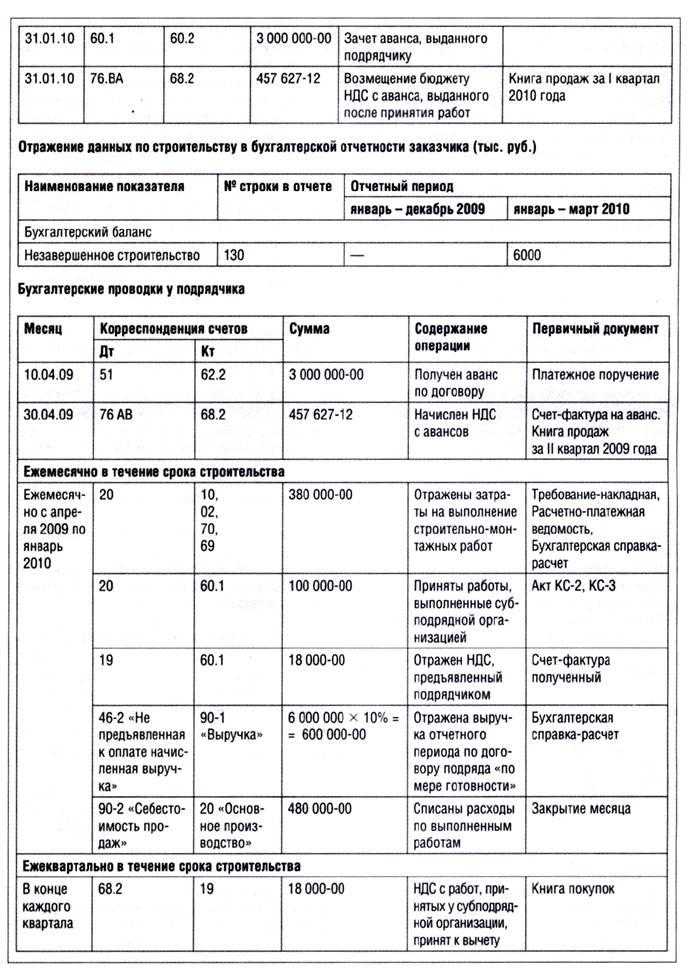

- Учет средств дольщиков

- Списание внутреннего брака

- Списание неликвидных ТМЦ

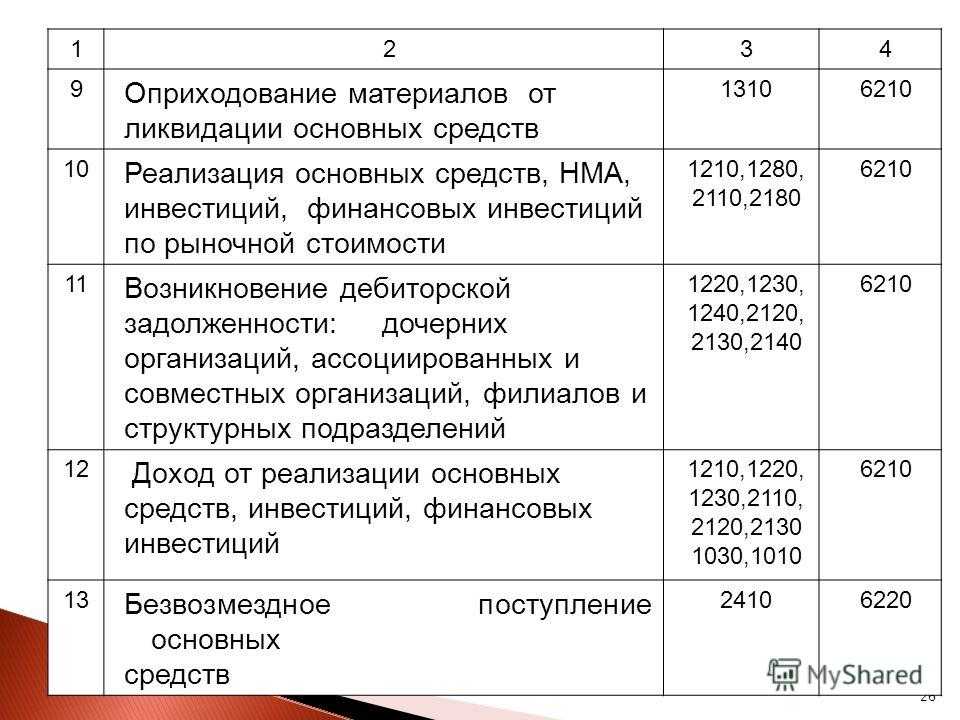

- Состав прочих расходов

- Сущность операции списания НЗП

- Налог на недострой

- Налог на незавершенное строительство для физических лиц

- Отражение подхода в учетной политике

- НЗС и налог на имущество

- Как правильно вести учет незавершенного строительства?

- Какие объекты включаются в состав незавершенного строительства?

- Отражение в бухгалтерских проводках

- Что можно сделать с объектами незавершенного строительства?

- ФСБУ 5/2019 и незавершенное строительство

- 2. В каких случаях права на объект незавершенного строительства нужно регистрировать в Росреестре?

- УСН

- 3. Как исчисляется налог на имущество по объектам незавершенного строительства?

- Налоговая ставка не недостроенный объект.

- Порядок и срок уплаты налога на объект незавершенного строительства.

- Налог на имущество по НЗС для юрлиц

- Понятие незавершенного строительства

- Налог на имущество объекта незавершенного строительства для организаций

- Документы для регистрации

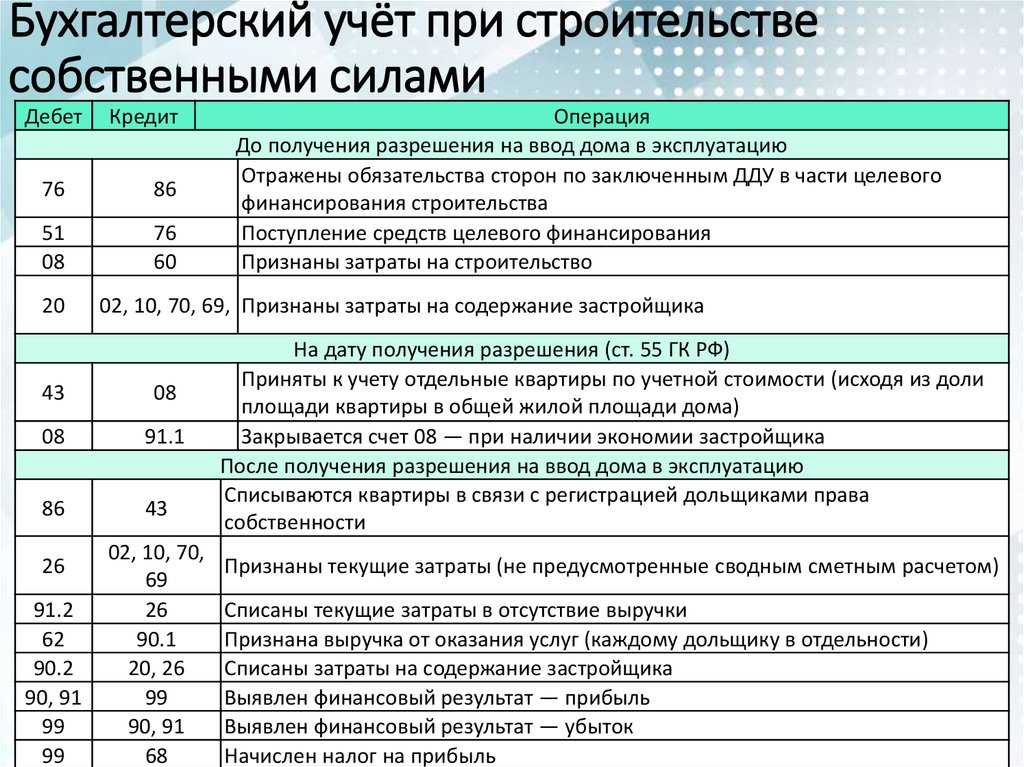

Учет средств дольщиков

В настоящих условиях ведения деятельности Специализированным застройщиком средства дольщиков не поступают на расчетный счет самого застройщика, а находятся под непосредственным контролем банка посредством использования счетов эскроу.

Что делать:

- Учесть их на забалансовых счетах, в частности, с использованием счета 008 «Обеспечения обязательств и платежей полученные».

- При открытии иных счетов закрепить этот факт в рабочем плане счетов и соответствующих положениях Учетной политики организации.

Аналогичное мнение высказали специалисты Минфина РФ в Письме от 11.11.2019 N 03-11-06/2/86786.

Отметим, что мы все же придерживаемся позиции, что учитывать финансовый результат от договора ДДУ в бухучете нужно аналогично купле-продаже и при этом бухгалтерские записи могут выглядеть следующим образом:

- Дт 008 — поступили средства дольщиков на счета эскроу

- Дт- 51- Кт 67 — получен целевой кредит на долевое строительство

- Дт 91 Субсчет «Прочие расходы» Кт 67 — начислены проценты за пользование целевым кредитом

- Дт 20 – Кт 60, 76 — Сформирована стоимость выполненных работ (в части произведенных расходов на подрядные организации)

- Дт 20 – Кт 02, 10 и пр. — Сформирована стоимость выполненных работ (в части произведенных собственных расходов)

- Дт 43 — Кт 20 — Приняты к учету объекты (квартиры) в построенном доме после сдачи и ввода в эксплуатацию

- Дт 90 – Кт 43 — Учтена себестоимость объекта у заказчика-застройщика. Сумма проводки определяется сформированной на счете 43 себестоимостью

- Дт 62 – Кт 90 — Объект ДДУ передан инвестору, возникновение права собственности у инвестора. Сумма проводки определяется суммой в ДДУ

- Дт 67 — Кт 62 — зачет банком средств дольщиков со счетов эскроу в счет погашения кредита и процентов

- Дт 51 — Кт 62 — поступление остатка средств дольщиков со счетов эскроу после погашения кредита и процентов

- Кт 008 — отражено выбытие денежных средств со счетов эскроу

Что делать: Отразить всю сумму, поступившую по ДДУ, в доходной части и все произведенные застройщиком затраты по возведению жилого дома в расходной.

Это позволит наиболее корректно вычислить, в том числе, и налогооблагаемый результат.

Решения экспертов Группы:

Кейс: Сопровождение сталелитейного завода при переходе на новые ФСБУ

Списание внутреннего брака

Внутренним браком признают выявленный внутри предприятия до момента продажи бракованных изделий. Большая часть такого брака выявляется в момент выхода из производства (т. к. обычно существует контроль качества), т. е. в момент обычного списания НЗП на стоимость готовой продукции.

Брак может быть:

- исправимым — тогда расходы на его исправление могут калькулироваться на затратных счетах (например, по Дт 20) и затем направляться на себестоимость готовой продукции (Дт 40 (43) Кт 20);

- неисправимым — тогда потери от брака калькулируются на счете 28 «Брак в производстве» и основным моментом в калькуляции является списание НЗП на брак: Дт 28 Кт 20 (23) — списаны расходы на создание продукции (полуфабрикатов), признанных неисправимым браком.

Заслуживает внимания списание окончательного результата калькуляции со счета 28 (счет не должен иметь сальдо на конец периода).

Процесс калькуляции результата от брака выглядит следующим образом (схематично, без НДС):

- Дт 10 Кт 28 — оприходованы возвратные материалы от бракованных изделий.

- Дт 76 Кт 28 — отражена задолженность виновных в браке лиц (лица могут быть как физические (работники), так и юридические (поставщики некачественного сырья, например)).

В итоге на конец периода на счете 28 остается сальдо (как правило, дебетовое), показывающее фактический убыток от брака. И это сальдо подлежит списанию Дт 20 (23) Кт 28, т. е. снова увеличивается НЗП, а затем и себестоимость готовой продукции.

Списание неликвидных ТМЦ

Как учесть списание неликвидных ТМЦ в бухгалтерском учете, по налогу на прибыль, НДС и какими документами оформить?

В зависимости от обстоятельств, сопровождающих списание, стоимость неликвидных ТМЦ может быть отнесена: на счет производственных расходов или расходов на продажу; на счет прочих расчетов с персоналом; на счет прочих расходов, в случае если виновные лица не установлены; на счет прибылей и убытков.

В целях исчисления налога на прибыль затраты, связанные с недостачей или порчей ТМЦ, могут быть учтены в качестве внереализационных или прочих расходов.

Вопрос о необходимости восстановления НДС по неликвидным ТМЦ, списываемым с баланса, остается спорным.

Порядок документального оформления списания ТМЦ изложен в обосновании.

Обоснование: ТМЦ могут стать неликвидными в результате физического или (и) морального устаревания.

Физическое устаревание — процесс довольно объективный, подразумевающий порчу материалов и невозможность или ограниченную возможность их дальнейшего использования.

Это может происходить по нескольким причинам: при неправильном хранении (транспортировке), вследствие каких-либо действий (умышленных или по неосторожности), по объективным причинам (например, по истечении срока годности). Забегая вперед, отметим, что причина порчи влияет на способ списания ТМЦ в бухгалтерском учете организации, а также на порядок исчисления налогов, а если ТМЦ были застрахованы, то также и на порядок выплаты страхового возмещения

Поэтому данную причину следует в каждом случае устанавливать достоверно.

Моральное устаревание — процесс не такой очевидный, как физическая порча, особенно, если оно не сопровождается изменением физических качеств ценностей. ТМЦ могут морально устареть сами по себе. Типичным примером являются, например, ценности, относящиеся к индустрии моды, — одежда, обувь, аксессуары и прочее. Причем чем дороже и статуснее товар, тем больше риск морального устаревания.

Такие ТМЦ, как, например, запчасти к высокотехнологичным механизмам и устройствам, могут морально устареть вследствие устаревания самих устройств. Например, в случае замены таких устройств на более совершенные.

Состав прочих расходов

Состав прочих расходов, которые уменьшают налоговую базу по налогу на прибыль, приведен в статье 264 Налогового кодекса РФ. К ним, в частности, относятся:

суммы налогов и сборов, начисленные по действующему законодательству (кроме налогов, указанных в ст. 270 НК РФ);

расходы на сертификацию продукции и услуг;

расходы на противопожарную и сторожевую охрану;

расходы на обеспечение нормальных условий труда;

арендные и лизинговые платежи;

расходы на содержание служебного транспорта;

концессионная плата в период использования объекта концессионного соглашения;

командировочные расходы;

расходы на юридические, информационные, консультационные и аудиторские услуги;

расходы на оплату услуг связи;

рекламные расходы;

взносы на страхование от несчастных случаев и профзаболеваний.

Перечень прочих расходов открыт. Следовательно, в уменьшение налоговой базы по налогу на прибыль можно списать и другие затраты, связанные с производством и реализацией (подп. 49 п. 1 ст. 264 НК РФ). Но при условии, что они соответствуют критериям пункта 1 статьи 252 Налогового кодекса РФ. То есть если эти расходы экономически обоснованны и документально подтверждены и связаны с деятельностью, направленной на получение дохода.

Например, налогооблагаемую прибыль могут уменьшать расходы:

на тимбилдинг (проведение корпоративных тренингов). Но у организации должны быть доказательства, что корпоративное мероприятие имеет реальную деловую цель и не носит развлекательного характера (постановление ФАС Московского округа от 24 сентября 2009 г. № КА-А40/9145-09);

на оплату курьерских услуг. Но при условии, что организации необходимо было воспользоваться именно курьерской доставкой (постановление ФАС Московского округа от 8 августа 2012 г. № А40-62807/11-30-530).

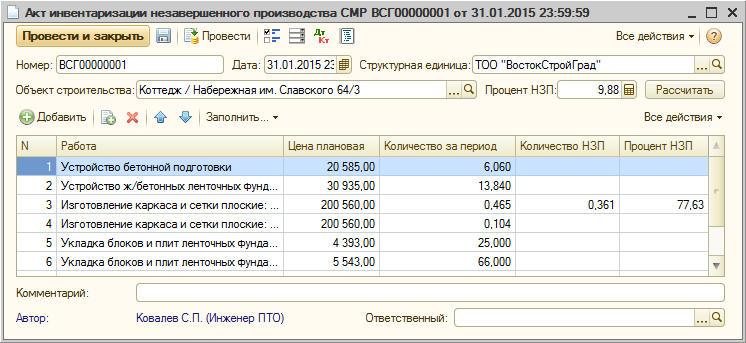

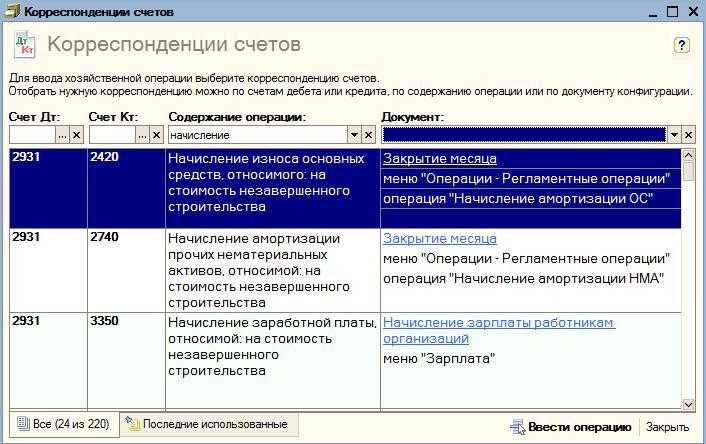

Сущность операции списания НЗП

Незавершенное производство — это комплекс расходов, которые уже направлены в производственный процесс, но при этом результат процесса, например готовая продукция, еще не получен (п. 63 приказа Минфина России «Об утверждении Положения по ведению бухгалтерского учета…» от 29.07.1998 № 34н).

При нормальном ходе процесса зафиксированная на конец отчетного периода незавершенка далее обычным порядком формирует себестоимость продукции, изготовленной с ее участием. Однако в данном процессе могут возникнуть отклонения от привычного его хода, и тогда перед бухгалтером встает вопрос, что делать с «зависшим» НЗП?

Налог на недострой

Одобрены изменения в Налоговый кодекс, меняющие порядок расчёта налога на имущество физических лиц. Они вступают в силу с 1 января 2015 года.

Что касается налога на имущество физических лиц, то до сих пор он рассчитывался на основе инвентаризационной стоимости объекта недвижимости, то есть с учётом фактического износа здания. Согласно изменениям в Налоговый кодекс, налог будет рассчитываться на основе кадастровой стоимости, то есть с учётом ряда параметров, в том числе года постройки объекта и его месторасположения. Кадастровая стоимость, как правило, значительно выше инвентаризационной. Однако со следующего года на новую модель расчёта перейдут не все субъекты федерации. Регионам дано право самостоятельно определить срок перехода в период до 2021 года.

— На территории Свердловской области в 2015 году исчисление налога на имущество физических лиц, соответственно и на объекты незавершённого строительства, будет производиться по инвентаризационной стоимости. Уплату такого налога граждане будут производить за 2015 год уже в 2021 году, — уточнила Лидия Исаева.

Налог на незавершенное строительство для физических лиц

Имущественный налог на незаконченные постройки физических лиц (и предпринимателей) должен уплачиваться в бюджет, причем физлица начали перечислять суммы средств в счет его оплаты только с 2020г. Им ежегодно приходит уведомление о подходе сроков исполнения налоговых обязательств и извещение для совершения платежа в отделении банка.

Если на незаконченную постройку оформлена общая собственность, налог на нее будет поделен поровну между всеми владельцами. В случае оформления долевой собственности на недостроенное сооружение, сумма налога не него будет разделена между собственниками, согласно размерам их долей.

Формула вычисления налогооблагаемой базы:

НБ = КС – НВ, где

НБ – налогооблагаемая база по имущественному налогу,

КС – стоимость по кадастру, актуальная на начало налогового года,

НВ – налоговые вычеты.

На законодательном уровне утвержден переходный период (до 2020г.) на установление сумм налога по кадастровой стоимости строений. А до этого времени допускается расчет налога по инвентаризационной или кадастровой цене (кроме случаев, когда сооружение по закону должно облагаться налогом, исключительно исходя из кадастровой оценки).

В итоге, с 2020г. физическим лицам и индивидуальным предпринимателям, приравненным к ним, полагается перечислять в бюджет имущественный налог, если одновременно выполняются три условия:

- лицо владеет недвижимостью на правах собственности;

- цена объекта известна;

- властями на местах утверждена в качестве базы для обложения налогом инвентаризационная или кадастровая стоимость (или недвижимость обязана облагаться налогом только по кадастровой цене).

Особые случаи расчета имущественного налога:

- Если объект незаконченного строительства был оформлен в собственность не с начала налогового периода, кадастровая цена для вычисления суммы налога будет принята на тот день, когда он был зарегистрирован в кадастре.

- Если была найдена ошибка в кадастровой оценке недостроенного сооружения, сумма налога будет пересчитана с того периода, в течение которого обнаружилась ошибка.

- Если кадастровая оценка объекта была оспорена, налоговые корректировки будут учтены со дня подачи требования по пересмотру цены, но не раньше, чем данные будут изменены в кадастре.

- Если собственник постройки вступил во владение в течение года, налог будет вычислен с применением коэффициента, призванного снизить сумму в пропорции к числу полных месяцев, в период которых гражданин фактически являлся собственником объекта.

Отражение подхода в учетной политике

Исходя из понимания, что при выборе своего подхода всегда остаются риски споров с контролирующими органами, мы советуем подробно раскрыть данные положения в учетной политике.

Как вариант, в учетной политике могут присутствовать такие положения:

Порядок признания и достоверной оценки вознаграждения заказчику-застройщику по ДДУ. Например, Выручка от оказания услуг застройщика по ДДУ формируется по мере оказания услуги. Услуга считается оказанной на ______. Выручка заказчика-застройщика признается _____ в течение указанного срока.

Порядок признания и оценки экономии заказчика-застройщика. В данном разделе должны быть учтены такие нюансы, как выбранный вариант признания экономии, момент признания экономии в составе доходов

Немаловажно упомянуть, что экономия остается в распоряжении Организации.

Порядок формирования финансового результата.

НЗС и налог на имущество

Незавершенное строительство (НЗС) — это объект, по которому не закончены строительные работы. НЗС может находиться как в одной из стадий строительства, так и в стадии опытной эксплуатации или быть приостановленным, законсервированным либо прекращенным. В любом случае это означает, что окончательная стоимость объекта не сформирована, и он не готов к полноценной эксплуатации по тому назначению, для которого создается. Но несмотря на некую неполноценность такого объекта, по нему может возникать обязанность уплаты налога на имущество как у физических, так и у юридических лиц.

Основные положения по этому налогу содержит Налоговый кодекс РФ (гл. 30 — для юрлиц, гл. 32 — для физлиц).

Налог на имущество организаций имеет статус регионального, а налог с физлиц — местного. Поэтому особенности налогообложения устанавливаются не только НК РФ, но и нормативкой субъектов РФ и муниципалитетов, которая может определять особенности налоговой базы, дифференциацию налоговых ставок (в пределах, определенных НК РФ), введение дополнительных льгот.

Эксперты КонсультантПлюс детально разъяснили нюансы налогообложения незавершенного строительства имущественным налогом. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

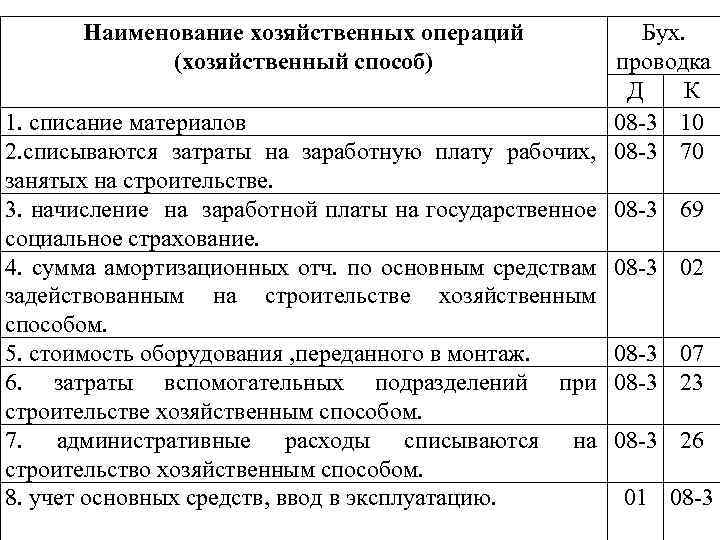

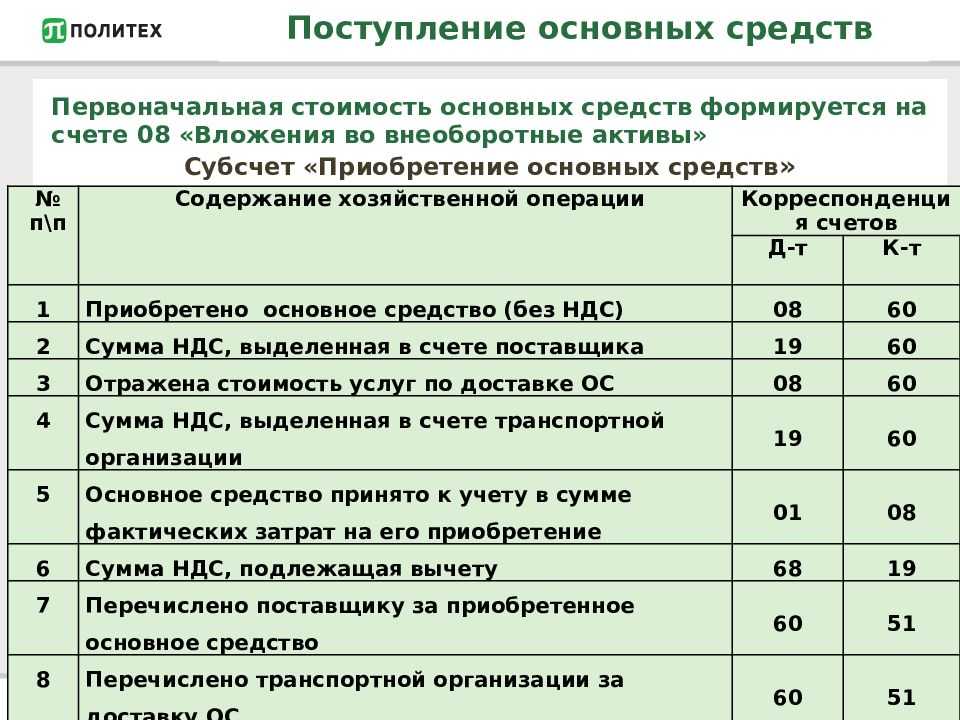

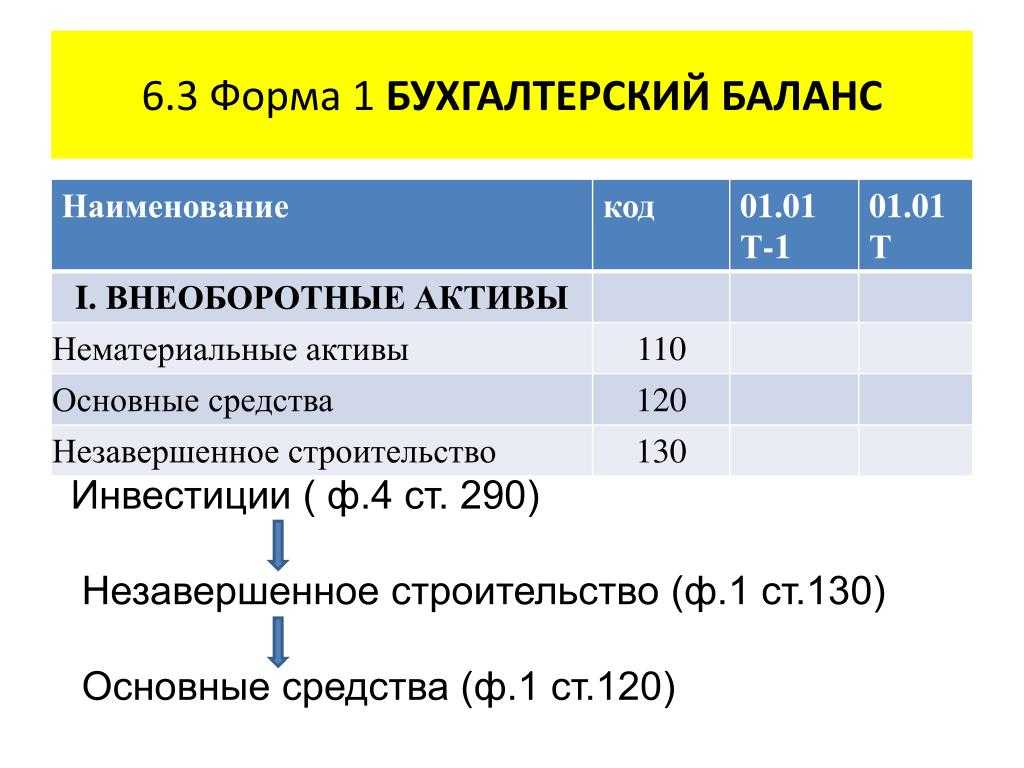

Как правильно вести учет незавершенного строительства?

Учет незавершенного строительства отражается в бухгалтерских проводках, по счету 08 «Вложения во внеоборотные активы».

Затраты организации, возникающие в процессе строительства или реконструкции любого недвижимого объекта, относятся к категории «Незавершенное строительство».

Учет затрат по незавершенному строительству, осуществляется до тех пор, пока объект не будет введен в эксплуатацию.

Какие объекты включаются в состав незавершенного строительства?

К внеоборотным средствам относятся только те, которые имеют длительный срок эксплуатации:

- Строительство жилых зданий, а так же промышленных объектов;

- Монтажные работы;

- Покупка строительной техники, инструментов;

- Закупка строительных материалов;

- Приобретение инвентаря для производственного помещения или офиса;

- Подготовка и приобретение проектной документации, смет;

- Разведывательные, геологические работы;

- Затраты на выкуп земельных участков и переселение жильцов;

- Подготовка кадров для работы на определенном участке.

На 08 счет можно списывать командировочные, выданные сотруднику для прохождения специальных курсов, а так же суммы на проживание, питание, проезд на время учебы.

В бухгалтерской отчетности, в графу «Незавершенное капитальные вложения», следует указывать все объекты и капитальные строения, которые на момент составления документации находятся в стадии строительства или ремонта. Так же, включаются и объекты недвижимости, которые еще не прошли государственную регистрацию или находятся во временной эксплуатации.

Сумма капитальных вложений, определяется путем подсчета всех расчетных операций между заказчиком и исполнителем.

Фактом, для предоставления расчета, является наличие Акта выполненных работ. При этом, для каждого вида работ, составляется отдельная смета, в которой подробно расписываются объемы и оплата.

После того, как строительство завершилось, заказчик составляет «Акт приема-передачи», в котором указывается весь объем фактических затрат. При вводе объекта в эксплуатацию, сумма затрат входит в графу «Завершенное строительство»: учет объекта незавершенного строительства прекращается.

Ввод в эксплуатацию оформляется в порядке, согласованном с вышестоящими органами. Только после получения резолюций всех государственных инспекций, объект считается «Завершенным строительством».

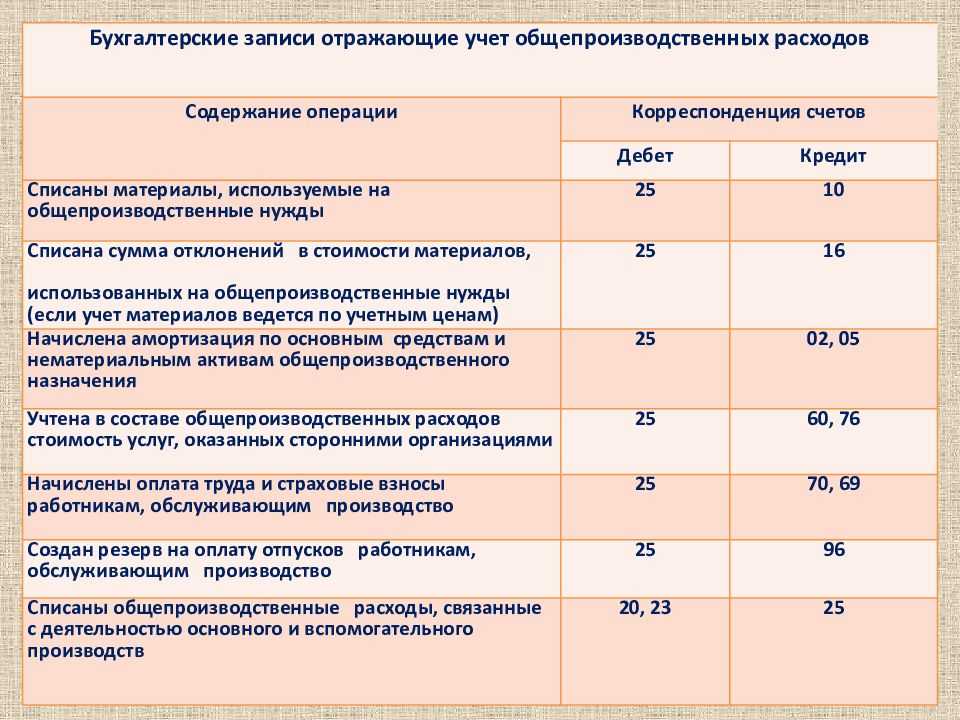

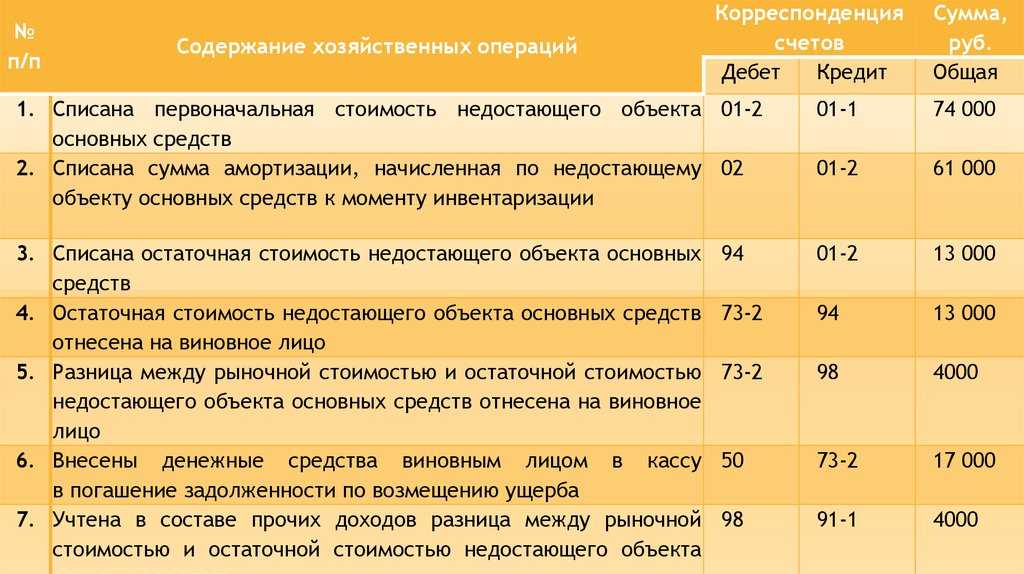

Отражение в бухгалтерских проводках

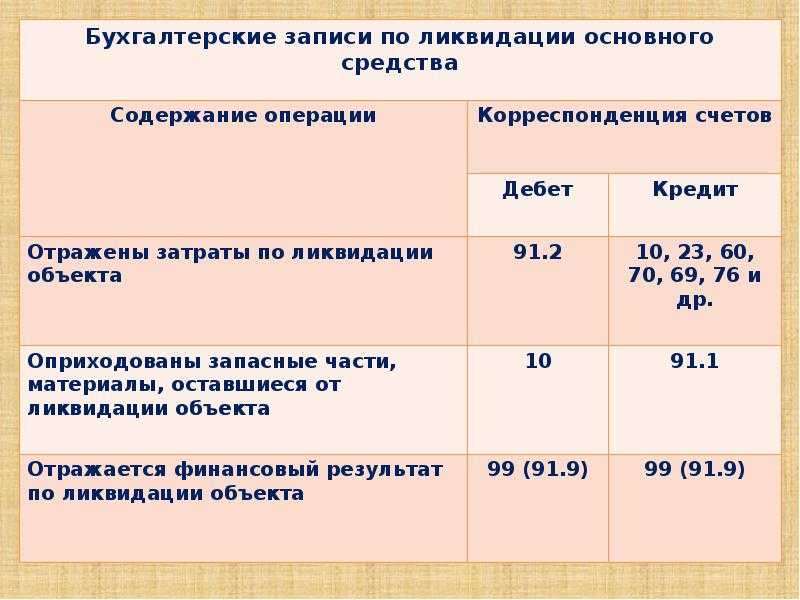

После получения всей сопроводительной документации, бухгалтер обязан произвести следующие действия:

- Посчитать все затраты, относящиеся к данному объекту, за весь период: стоимость инвентаря, материалов, заработную плату и т.д. Сюда можно отнести и брак, выявленный в ходе проверки. Если в сметной документации указана заработная плата, затраты на топливо, то автоматически эти суммы начисляются на объект;

- Выслать копию отчета, Акт заказчику, для подписания и сверки;

- Списать со счета 08 «Вложения во внеоборотные активы» на тот счет, по которому ведется приход имущества или товара.

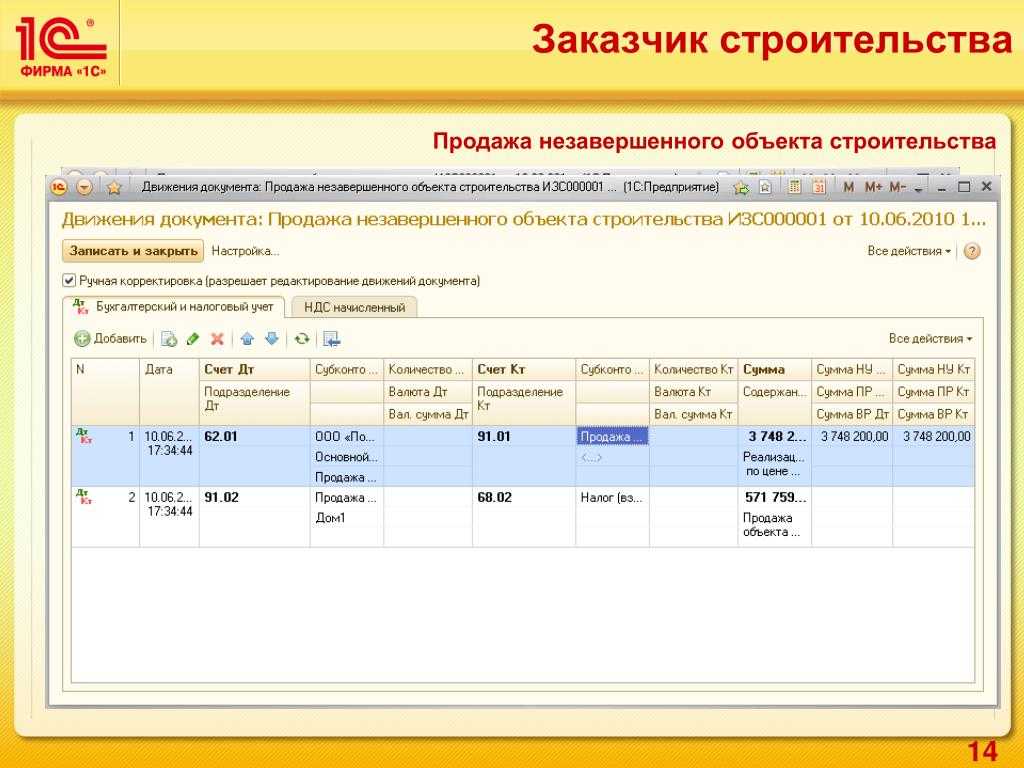

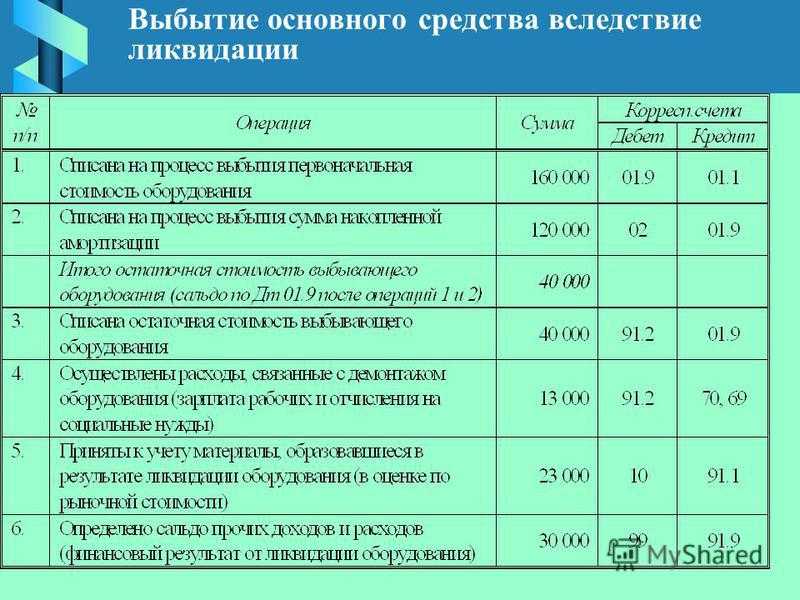

Что можно сделать с объектами незавершенного строительства?

После того, как в бухгалтерской отчетности введенный в эксплуатацию объект, будет считаться материальным активом, организация имеет право провести следующие манипуляции:

- Продать. Стоимость объекта может превышать стоимость затрат, или наоборот, реализоваться с частичной компенсацией потраченных денежных средств. При ликвидации, организация имеет право продать объект по себестоимости: перерасчет производится с учетом коэффициентов на день составления договора купли-продажи.

- Безвозмездно передать иному лицу. Передача может осуществляться, как и физическому, так и юридическому лицу. Как правило, все затраты по переоформлению документов берет на себя даритель.

- Законсервировать. Данный процесс, в основном обусловлен сезонностью производства или актуальностью: организация может временно снять с учета любой объект, если его мощности не используются вовсе. При этом, учет незавершенного строительства, относящегося к данному объекту, не приостанавливается.

- Сдать в аренду. Для получения дополнительной прибыли, организация может сдать в аренду пустующие площади, офисные помещения, оборудование для цеха, производственные склады. Полученный доход облагается налогом, а оставшаяся часть включается в прибыль организации.

Для того, что бы произвести любую манипуляцию с активами, необходимо создать комиссию и согласовать все действия с вышестоящими инстанциями. Организация обязана прислать уведомление в письменном виде, в местный налоговый орган, а так же Акт, подписанный руководителем.

ФСБУ 5/2019 и незавершенное строительство

Теперь разберем иные нюансы использования ФСБУ 5/2019 для учета незавершенного производства в жилом строительстве.

Принципиальные нововведения заключаются в том, что незавершенное производство и созданные объекты с 2021 года признаются запасами. В производстве при первоначальном признании незавершенное производство может оцениваться по фактической себестоимости, а в единичном производстве — это вообще единственный возможный вариант.

Что делать: В фактическую себестоимость включать как прямые, так и косвенные затраты, а в учетной политике фиксировать метод их распределения.

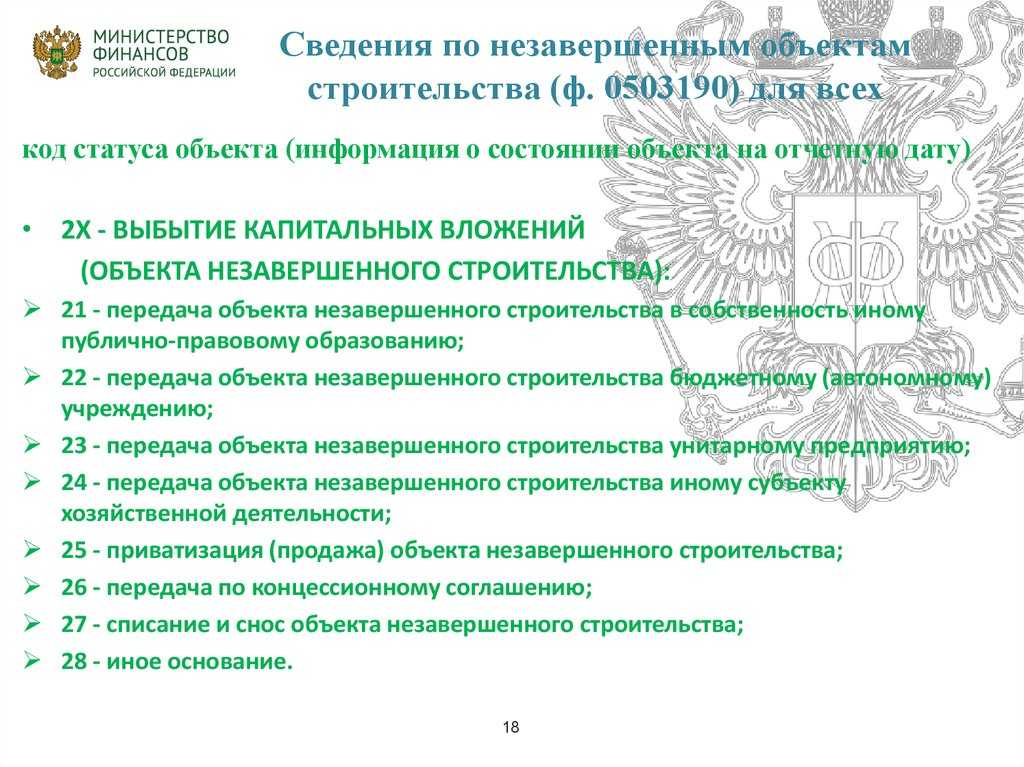

2. В каких случаях права на объект незавершенного строительства нужно регистрировать в Росреестре?

Такая необходимость может возникнуть, к примеру, если нет возможности в настоящее время достроить объект, а нужно под его залог взять кредит в банке. Может возникнуть ситуация, когда есть необходимость передать права на недостроенный объект ОНЗС по гражданско-правовой сделке, тогда государственная регистрация права на такой объект является обязательной.

Статья 40 Закона РФ от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» (далее – Закон о регистрации) устанавливает особенности государственной регистрации права на объекты незавершенного строительства.

По общему правилу, государственная регистрация прав на недостроенный объект (ОНЗС) в случае, если в Едином государственном реестре недвижимости (ЕГРН) не зарегистрировано право заявителя на земельный участок, на котором расположен объект, осуществляются одновременно с государственным кадастровым учетом и (или) государственной регистрацией права заявителя на такой земельный участок. Рекомендуем воспользоваться помощью специалиста, чтобы в дальнейшем с недвижимостью не возникло проблем.

УСН

Доход от реализации объекта незавершенного строительства продавец на упрощенке признает на дату получения денежных средств (п. 1 ст. 346.15, ст. 249, п. 1 ст. 346.17 НК РФ). Так поступайте независимо от даты регистрации перехода права собственности на объект к покупателю (письмо Минфина России от 12 апреля 2013 г. № 03-11-06/2/12261).

Если инвестор платит единый налог с доходов, то стоимость объекта незавершенного строительства и расходы, связанные с его реализацией, не уменьшают его налоговую базу. Это связано с тем, что при таком объекте налогообложения инвестор вообще не учитывает никакие расходы (п. 1 ст. 346.18 НК РФ).

Ситуация: может ли организация на упрощенке учесть в расходах стоимость объекта незавершенного строительства при его реализации? Организация платит единый налог с разницы между доходами и расходами. Строительство осуществлялось подрядным способом.

Нет, не может.

Возможность включения тех или иных затрат в состав расходов при расчете единого налога зависит от того, входят ли они в перечень, предусмотренный пунктом 1 статьи 346.16 Налогового кодекса РФ. Расходов в виде стоимости объекта незавершенного строительства в этом перечне нет (п. 1 ст. 346.16 НК РФ). Аналогичной точки зрения придерживается Минфин России в письме от 22 мая 2007 г. № 03-11-04/2/135.

Подробнее об учете расходов при упрощенке см. Какие расходы можно учесть при расчете единого налога при упрощенке.

Безвозмездная передача объекта незавершенного строительства в расходах не учитывается (п. 2 ст. 346.16, п. 16 ст. 270 НК РФ).

3. Как исчисляется налог на имущество по объектам незавершенного строительства?

Объект незавершенного строительства рассматривается в виде недвижимого имущества наряду со зданиями и строениями.

Обязанность по уплате налога возникает, если в субъекте РФ, на территории которого расположено такое имущество, введен порядок уплаты налога исходя из кадастровой стоимости имущества. С 2020 г. для исчисления налога на имущество физических лиц, кроме Севастополя, применяется только кадастровая стоимость (ч. 3 ст. 5 Закона от 04.10.2014 № 284-ФЗ; Информация ФНС России «Завершился переход к исчислению налога на имущество физлиц исходя из кадастровой стоимости»). Порядок оплаты устанавливается местными властями.

Кадастровая стоимость определяется исходя из государственной кадастровой оценки. Как для готовых зданий, так и для недостроенных обычно кадастровая стоимость меньше рыночной.

Налоговая ставка не недостроенный объект.

Каждый регион сам устанавливает размер налоговой ставки.

Для физических лиц при исчислении на основании кадастровой стоимости предельные ставки налога определены статьёй 406 НК РФ:

- 0,1% для жилых построек;

- 2% для административных, торговых объектов и объектов стоимостью более 300 тысяч рублей;

- 0,5% для остальных объектов.

Порядок и срок уплаты налога на объект незавершенного строительства.

Налоговый орган направляет уведомление на основании которого должен быть уплачен налог по месту нахождения недостроенного объекта. Налоговый орган не направляет уведомление, если общая сумма имущественных налогов составляет менее 100 рублей.

Налог на имущество по НЗС для юрлиц

Объекты НЗС, находящиеся в распоряжении юрлиц, не являются предметом обложения налогом на имущество, если они не готовы для использования в процессе производства. Факт готовности определяет само юрлицо. Однако это не означает, что объект НЗС можно сколь угодно долго держать в стадии незавершенного.

Особенно опасен в этом отношении этап опытной эксплуатации. Если на этом этапе не осуществляется необходимая доработка объекта (не продолжают вкладываться средства в доведение его технических характеристик до проектных), а в производстве продукции он систематически участвует, то безопаснее ввести его в состав основных средств и обложить налогом на имущество. В противном случае ИФНС может признать его объектом налогообложения, и суд с ней согласится (постановление Арбитражного суда Уральского округа от 12.03.2015 № Ф09-9720/14).

Объекты, которые юрлицо строит самостоятельно, привлекая для этого заемные средства, будут иметь разную стоимость в бухгалтерском и налоговом учете в связи с разным учетом процентов

Важно сохранить эту разницу при вводе объекта в эксплуатацию. Обе стоимости по-своему важны: налоговая — для расчета амортизации, которая учтется при определении налога на прибыль, а бухгалтерская — для расчета налога на имущество, если не появится обязанности считать этот налог от кадастровой стоимости

О том, когда возникает обязанность по расчету налога от кадастровой стоимости, читайте в статье «По каким объектам недвижимости налоговая база рассчитывается, исходя из кадастровой стоимости?».

Понятие незавершенного строительства

Незавершенным строительством называют комплекс расходов, произведенных застройщиком, которые накопились со дня закладки объекта и до даты ввода его в эксплуатацию. Объекты, находящиеся в процессе достройки, привязаны к конкретному земельному участку. Готовые здания и сооружения должны быть стационарными, временные постройки (киоски с навесными конструкциями) учитываются отдельно.

Приостановка строительства может быть вызвана недостаточностью финансирования и нехваткой инструментов, сырья, оборотных фондов. Незаконченные объекты после ввода в эксплуатацию будут признаны основными средствами в качестве недвижимого имущества. Но до момента признания работ по объекту полностью завершенными, актив не может отражаться в учетных операциях в составе основных средств.

ВНИМАНИЕ! Сумма по незавершенному строительству формируется только из фактических расходов

Налог на имущество объекта незавершенного строительства для организаций

Незаконченные постройки, которыми владеют организации, налогом на имущество не облагаются в случае, когда они еще не стали пригодными для участия в производственном процессе предприятия. Определением того, можно ли вводить недвижимость в эксплуатацию, юридическое лицо занимается самостоятельно. Но не стоит думать, что можно избежать уплаты имущественного налога, оставляя объект в стадии завершения на протяжении слишком долгого периода времени.

Сооружения, строящиеся организациями своими силами с привлечением заемных денег, будут оценены по-разному с точки зрения бухгалтерского и налогового учета из-за неодинакового учета процентов по займам. Нужно позаботиться о том, чтобы сохранить это различие в момент ввода постройки в эксплуатацию. И первая и вторая стоимость являются значимыми:

- цена, определенная с целью налогообложения, будет иметь значение при вычислении затрат на амортизацию (пригодится в дальнейшем для учета налога на прибыль);

- цена, обозначенная бухгалтером, будет играть роль при вычислении имущественного налога (если только его не придется рассчитывать на основании кадастровой стоимости).

Как уже было сказано, этап опытной эксплуатации также не считается за использования объектов в ходе производства, однако слишком затягивать этот процесс не безопасно – можно получить претензии со стороны налоговых органов. Чтобы проблем не возникало, нужно периодически доказывать, что на данном этапе завершения строительства продолжают осуществляться вложения денег с целью довести сооружение до максимальной схожести с проектными решениями по тех. характеристикам.

При этом лучше, чтобы постройка не участвовала в работе организации. Если же она эксплуатируется, придется обозначить ее в балансе как основное средство и облагать ее налогом, потому что ФНС будет признана правой в ходе судебного разбирательства, если после выявления нарушений решит отстаивать свою правоту в суде.

Документы для регистрации

Чтобы зарегистрировать объект незавершенного строительства, застройщик (инвестор) должен представить в управление регистрации следующие документы:

заявление на регистрацию права собственности (заполняется специалистом Росрегистрации при сдаче документов);

документ об уплате госпошлины (для организаций – 15 000 руб.);

копию документа, удостоверяющего личность заявителя, представителя организации-заявителя (выписка из ЕГРЮЛ в отношении организации-заявителя);

документ, подтверждающий полномочия представителя организации-заявителя;

копию устава организации-заявителя;

копию документа, подтверждающего право собственности на земельный участок либо право пользования участком (аренды);

копию разрешения на строительство, за исключением случаев, когда разрешение не требуется (ч. 17 ст. 51 Градостроительного кодекса РФ);

копии проектной документации;

копии документов, подтверждающих, что объект не является предметом действующего договора строительного подряда (например, копию дополнительного соглашения о расторжении договора строительного подряда);

кадастровый (технический) паспорт объекта незавершенного строительства, содержащий его описание.

Вместе с копиями для сверки представьте подлинники (ст. 18 Закона от 21 июля 1997 г. № 122-ФЗ).

В регистрационном управлении могут потребовать также справку об источниках финансирования строительства. Такая справка подтверждает отсутствие прав третьих лиц на объект строительства (ст. 218 ГК РФ). Унифицированного бланка данной справки нет. Поэтому ее можно составить в произвольной форме.

Специалист регистрирующего органа выдает расписку, которая подтверждает принятие документов на госрегистрацию (п. 6 ст. 16 Закона от 21 июля 1997 г. № 122-ФЗ). Регистрация проводится не позднее чем в месячный срок со дня подачи документов (п. 3 ст. 13 Закона от 21 июля 1997 г. № 122-ФЗ).

Права на этот объект возникают у лица, финансирующего строительство (у инвестора).