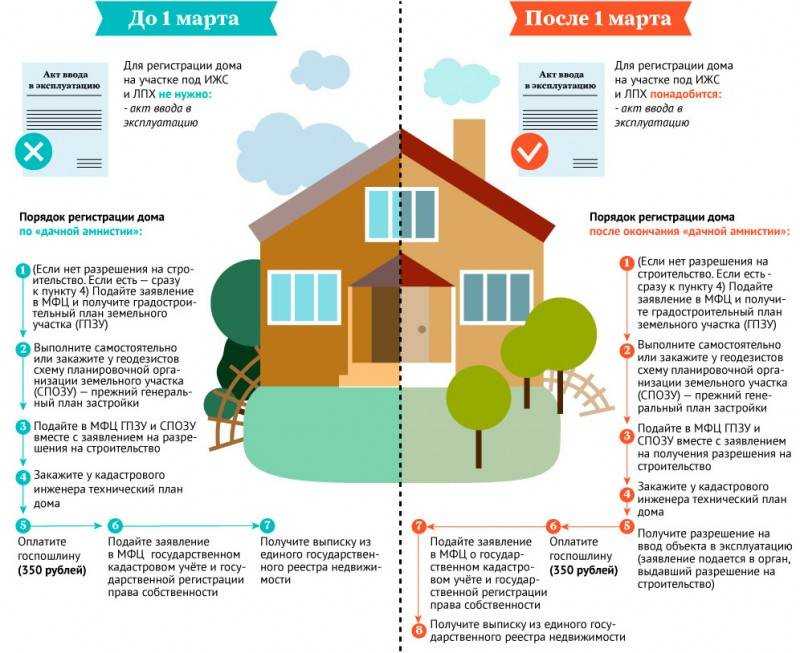

- Как оформить право собственности на забор

- Отличие движимого имущества от недвижимого

- Сооружения как недвижимость и налог на имущество

- Налогообложение имущества — с признаками недвижимости

- Особенности оплаты налога на хозпостройки и др

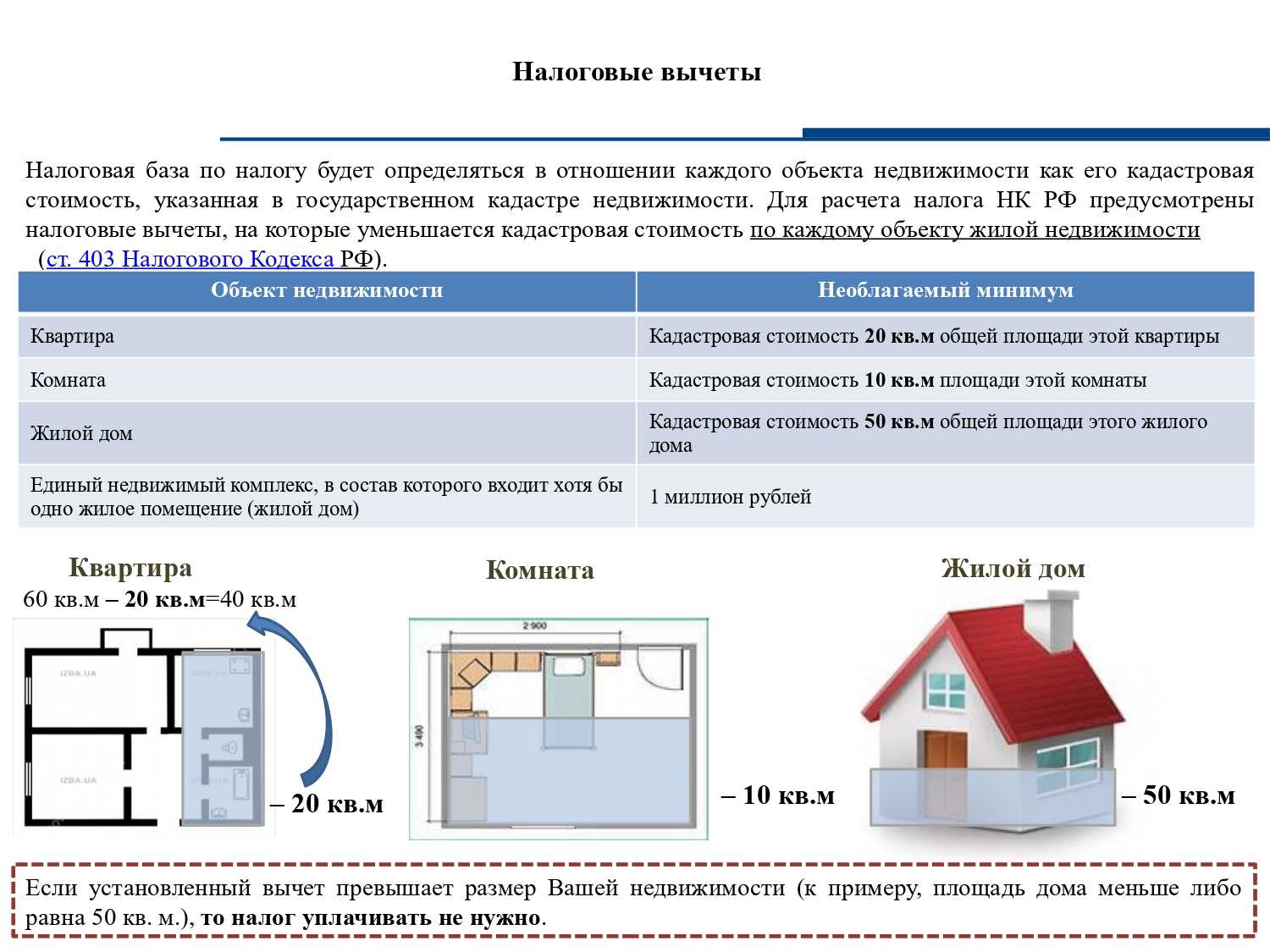

- Площадь дома и расчет налога на недвижимость

- Ставки налога на имущество в 2021 году

- Объекты налогообложения

- Как рассчитать налог

- Налог на имущество физических лиц 2021-2021

- Яхта движимое или недвижимое имущество

- Забор является сооружением и строением

- Ограждение и оборудование как недвижимость: позиции Президиума ВАС (Ростошинский А

- 09: 34 Является ли возведенный кирпичный забор объектом недвижимости

- Облагается ли налогом на имущество ангар металлический? (А

- Урегулирование спора: инструкция

- Мирное урегулирование

- Судебное разбирательство

- Все ли объекты на дачном участке можно отнести к недвижимости?

- Основные признаки недвижимого имущества

- Надо ли облагать налогом на имущество забор на фундаменте вокруг арендованного здания

- Нормы установки забора между соседями в частном доме

- Критерии, по которым суды оценивают, является объект движимым имуществом или относится к недвижимости

- Ворота откатные это движимое или недвижимое имущество

- Облагается ли налогом на имущество металлические ворота в рф

Как оформить право собственности на забор

Для обращения в территориальное подразделение Росреестра за оформлением права собственности на забор потребуется предварительная инвентаризация данного объекта, его обозначение на плане БТИ. Кроме того, собственнику забора следует собрать документы, подтверждающие приобретение или самостоятельное возведение данного объекта. Земельный участок, на котором возведен объект, должен принадлежать собственнику забора или находиться в его владении, при этом целевое назначение участка должно допускать возведение на нем подобного забора. Кроме того, к объектам недвижимого имущества могут отнести лишь тот забор, который имеет фундамент, что подтверждает невозможность его демонтажа без нанесения серьезного ущерба этому имуществу.

Вопрос о возможности оформления права собственности на забор является достаточно сложным, поскольку для принятия положительного решения органами Росреестра необходимо соответствие забора целому ряду характеристик. Во-первых, забор должен быть неразрывно связан с землей, причем его демонтаж, разбор или перемещение должны быть невозможными без нанесения несоразмерного ущерба данному объекту. Кроме того, обычно забор является вспомогательной вещью, поэтому право собственности на него регистрируется вместе с основным объектом. В качестве основного объекта может выступать здание, сооружение или имущественный комплекс, огороженный указанным забором.

Отличие движимого имущества от недвижимого

Один лишь факт того, что имущество является недвижимым, не значит, что оно в обязательном порядке будет облагаться налогом на имущество. Так, не облагается налогом на имущество ни в 2022 году, ни с 01.01.2022, в частности, следующее недвижимое имущество (п. 4 ст. 374 НК РФ):

К недвижимому имуществу относятся жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в порядке, установленном законодательством о государственном кадастровом учете порядке (п. 1 ст. 130 ГК РФ).

Сооружения как недвижимость и налог на имущество

В пп. 5 п. 1 ст. 1 ЗК РФ определен правовой принцип единства судьбы земельных участков и прочно связанных с ними объектов, согласно которому все прочно связанные с земельными участками объекты следуют судьбе земельных участков. Согласно абз. 2 п. 1 ст. 36 ЗК РФ исключительное право на приватизацию земельных участков или приобретение права аренды земельных участков имеют граждане и юридические лица — собственники зданий, строений, сооружений. Иными словами, никто, кроме собственника здания (строения, сооружения), не вправе приватизировать земельный участок, занятый этим зданием (строением, сооружением) (п. 5 Постановления Пленума ВАС РФ от 24.03.2021 N 11 ). В соответствии с п. 1 ст. 35 ЗК РФ и п. 3 ст. 552 ГК РФ при продаже недвижимости (переходе права собственности), находящейся на земельном участке, не принадлежащем продавцу на праве собственности, покупатель приобретает право пользования частью земельного участка, занятой этой недвижимостью и необходимой для ее использования. Отчуждение здания, строения, сооружения, находящихся на земельном участке и принадлежащих одному лицу, за исключением прямо указанных в законе случаях, проводится вместе с земельным участком. Таким образом, данная правовая позиция суда может быть применима не только для упомянутых в вышеуказанном Постановлении сооружений, но и для других основных средств, расположенных на участках недр, прочно связанных с землей, и не перемещаемых без несоразмерного ущерба их назначению.

Так что же из перечисленного будет являться недвижимым имуществом после окончания строительства? Как правильно сформировать его стоимость? Попробуем в этом разобраться, исследуя судебную практику. В силу многообразия видов сооружений рассмотрим лишь некоторые из них.

Налогообложение имущества — с признаками недвижимости

Правила формирования в бухгалтерском учете информации об основных средствах организации установлены ПБУ 6/01 «Учет основных средств » (далее — ПБУ 6/01) и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13.10.2003 N 91н (далее — Методические указания).

На основании п. 1 ст. 222, ст. 263 ГК РФ возведение объектов недвижимости возможно только на земельном участке, отведенном для этих целей, в порядке, установленном законом и иными правовыми актами, при условии получения на это соответствующего разрешения, а также соблюдения градостроительных и строительных норм и правил.

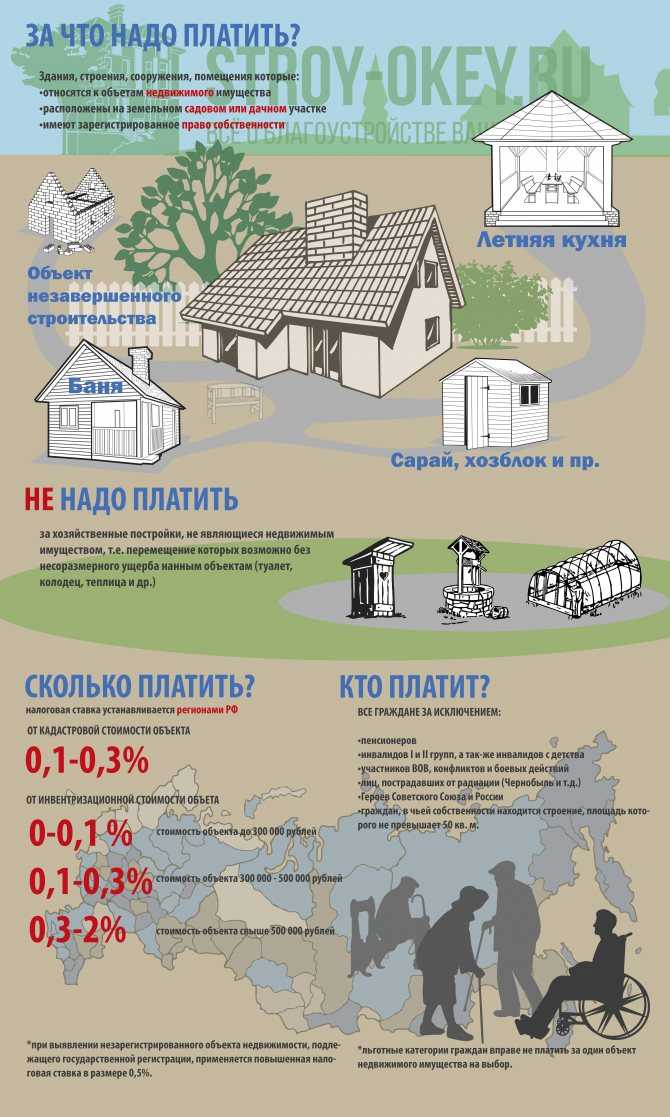

Особенности оплаты налога на хозпостройки и др

Речь идет об оплате обычного налога на имущество физических лиц, который должен вносить каждый собственник, начиная с 1992 года. В 2016 году были внесены поправки в главу 32 Налогового кодекса РФ, согласно которым все хозяйственные постройки признаются объектами налогообложения наравне с жилыми строениями.

Но существуют следующие оговорки:

| Налог оплачивается только за капитальные постройки | Это те постройки, которые нельзя переместить без нарушения конструкций. |

| Размер площади от 50 кв. м. | До этого размера действует льгота. |

| Право собственности | Облагаться могут только те объекты, на которые оформлено право собственности. |

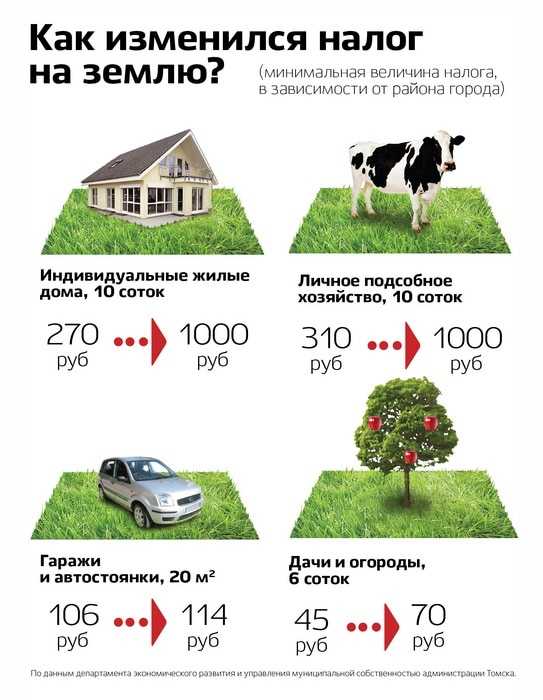

Площадь дома и расчет налога на недвижимость

С 2021 года в ряде регионов владельцы квартир получают новые квитанции – налог на недвижимость. Рассчитывается он на основе кадастровой стоимости жилья. Данная оценка максимально приближена к рыночной.

Обновленный налог на недвижимость вводился постепенно.

При переходе с инвентаризационной стоимости объектов на кадастровую, вплоть до 2021 года, в формулах расчета учитывались понижающие коэффициенты – для распределения резко возросшей финансовой нагрузки.

В 2021 году практика применения понижающих коэффициентов перестала существовать, и уже с 2021 года налог рассчитывается из полной кадастровой стоимости объекта.

Все налогоплательщики обязаны отчитаться в ФНС, подав до 30.03.2021г. декларацию за истекший налоговый период (2021 г.). Сроки же уплаты определяет власть регионов и информирует юридических лиц в официальном порядке.

Ставки налога на имущество в 2021 году

В Налоговом кодексе РФ представлены предельные значения ставок по налогу, их можно увидеть в таблице:

|

1. |

Не более 0,1 % – от величины кадастровой стоимости объекта недвижимости площадью не более 50 кв.м. |

|

|

2. |

Не более 2% |

для перечня объектов налогообложения, перечисленных в НК РФ, и объектов стоимостью более 300 млн. руб. |

|

3. |

Не более 0,5 % |

Для остальных видов имущества |

Объекты налогообложения

Налоговым Кодексом РФ определен список объектов имущества физических лиц, которые попадают под процесс налогообложения. Вот он:

-

Жилой дом;

-

Квартира, комната;

-

Гараж, машино-место;

-

Единый недвижимый комплекс;

-

Объект незавершенного строительства;

-

Иные здания, строения, сооружения, помещения.

Этот перечень действителен в настоящее время, а до 2015 года в нем отсутствовали такие объекты, как машино-места и «незавершенка».

К жилым домам также относят дачи, постройки для ведения огородничества, садоводства и ЛПХ (личного подсобного хозяйства) – на такие объекты распространяется ставка 0,1%, при условии, что площадь каждого объекта не превышает 50 кв. м. Такая же условия действуют и для гаражей, машино-мест.

А вот имущество многоквартирных домов этим налогом не облагается.

Как рассчитать налог

Неважно, какая площадь дома – 100 квадратных метров, 150 или больше. При исчислении налога, исходя из кадастровой стоимости, предусмотрено уменьшение:

-

на кадастровую стоимость 50 кв. м. в отношении жилых домов;

-

в отношении комнат — на кадастровую стоимость 10 кв. м.;

-

в отношении квартир – 20 кв. м.

В качестве примера определим сумму налога на дом площадью 100 кв. м, примерной кадастровой стоимостью 5млн рублей и ставкой налога 0,1%.

1. Рассчитаем вычет по формуле: Кадастровая стоимость/ площадь объекта* 50 кв.м.(вычет по типу объекта)

5 млн/100*50=2 500 000 рублей

2. Вычислим налоговую базу: Кадастровая стоимость – налоговый вычет

5 млн –2,5 млн = 2,5 млн рублей

3. Определим сумму налога по кадастровой стоимости: (Налоговая база*ставка налога)/100%

2,5 млн*0,1/100= 2500 рублей

Таким образом, налог на недвижимость составит 2 тысячи 500 рублей.

Стоит отметить, что важна не столько площадь объекта при расчете налога на недвижимость, сколько кадастровая стоимость. Если кадастровая стоимость до 10 млн. рублей, применяется ставка 0,1%.

Рассчитать налог на недвижимость можно самостоятельно, узнав кадастровую стоимость объекта по кадастровому номеру.

Как показывает практика, с введением данной методики расчета налога на недвижимость, налоговая нагрузка на жителей сел уменьшилась в отличие от владельцев городских квартир.

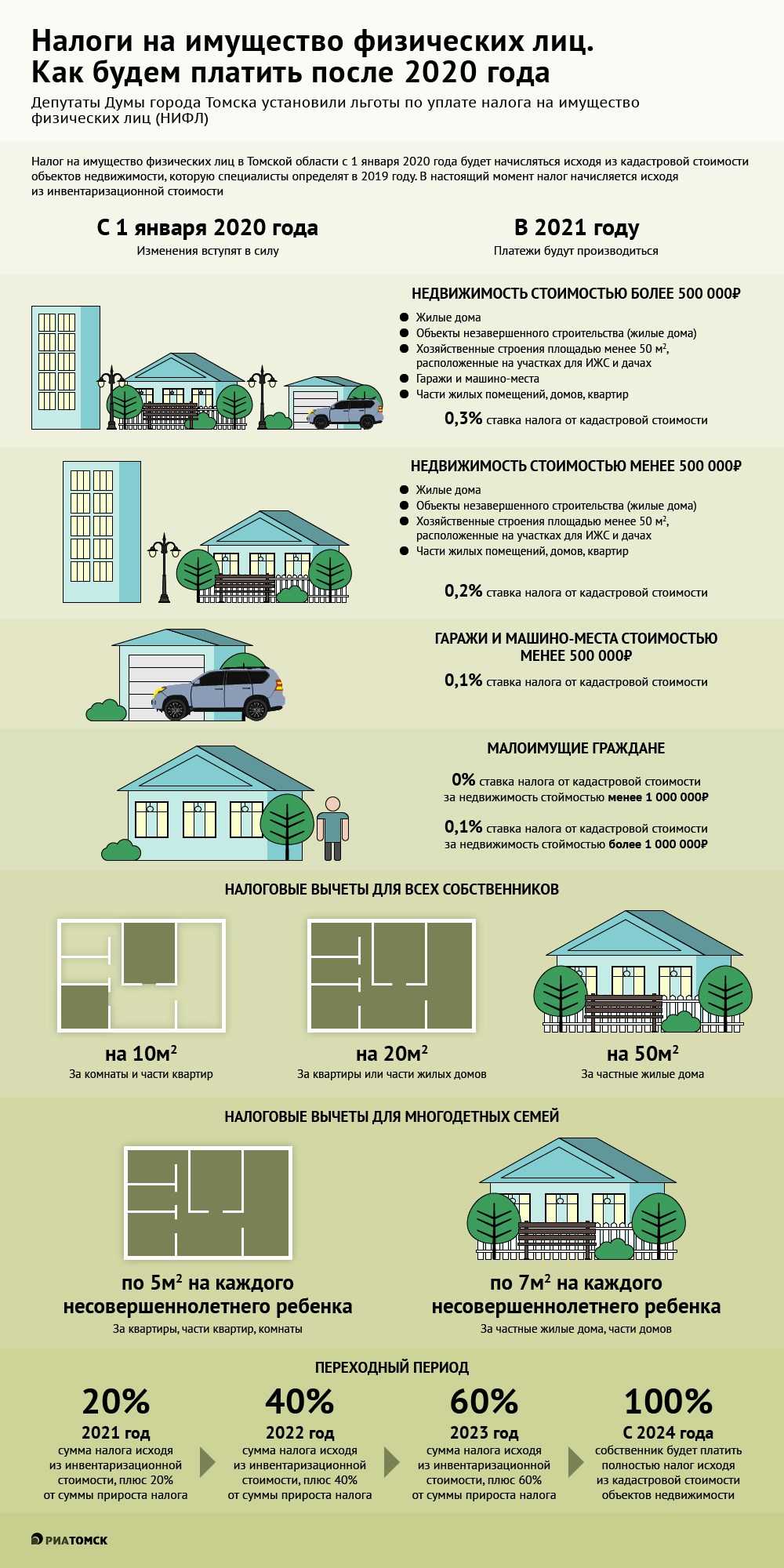

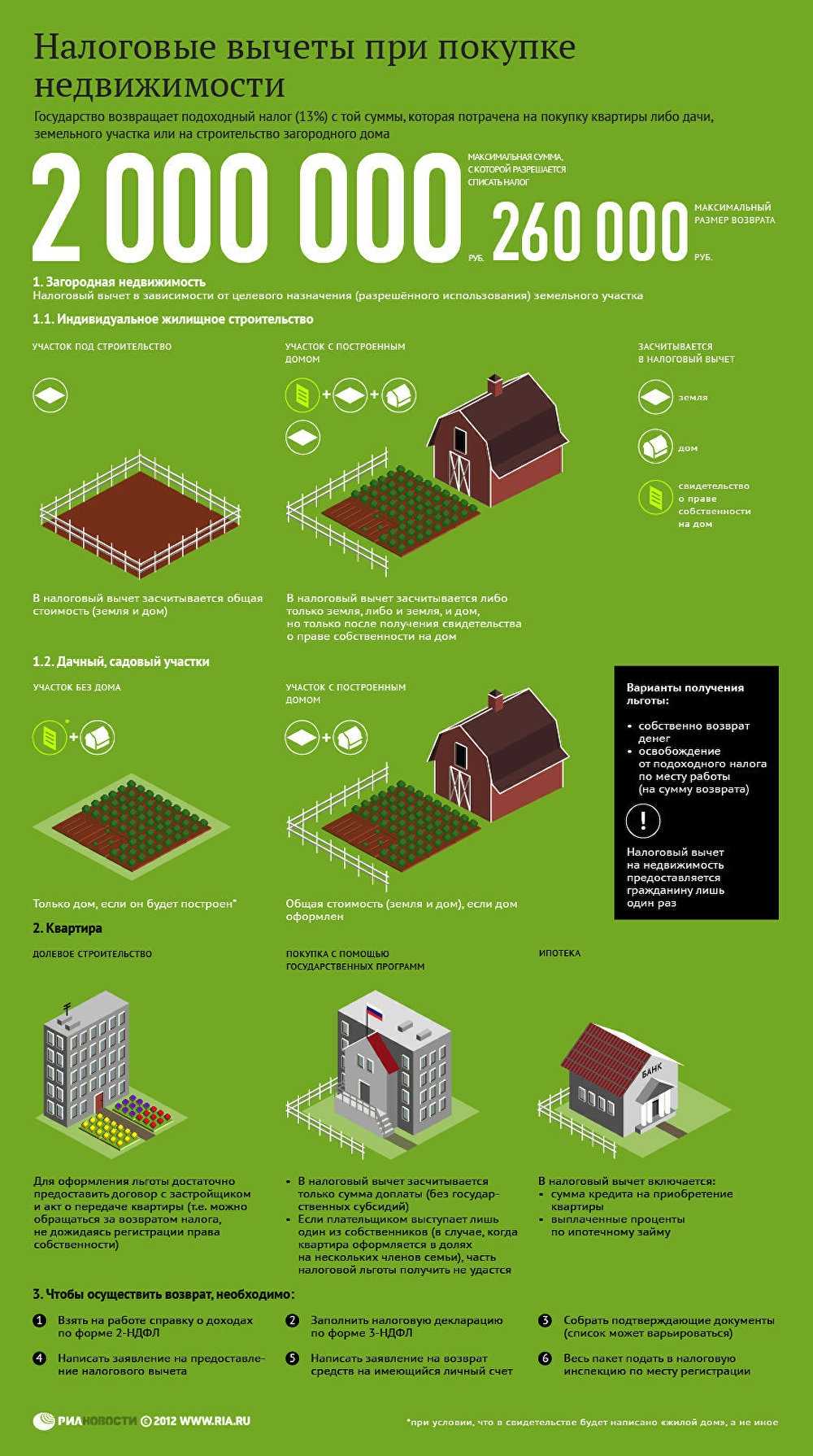

Налог на имущество физических лиц 2021-2021

В 2021 году завершится полный переход на новую систему налогообложения владельцев недвижимости – исходя из кадастровой стоимости. При расчете налога за истекший 2021 год это правило будет применено для 74 субъектов РФ, а уже по итогу 2021 года система будет действовать в 84 регионах – то есть, полностью на территории России, за исключением Севастополя.

При налоговых расчетах применяются следующие правила:

|

1. |

Налоговые вычеты |

Для лиц, имеющих трех и более несовершеннолетних детей, налоговые вычеты увеличены на 7 кв. м по жилому дому и 5 кв. м по квартире или комнате на каждого несовершеннолетнего ребенка; |

|

2. |

Понижающие коэффициенты |

В первые три года при расчете налога применяются понижающие коэффициенты: в первый год – 0,2, во второй – 0,4, и в третий – 0,6; |

|

3. |

Сумма налога |

В процессе перехода на новую систему сумма налога не может увеличиться больше, чем на 10%! Исключением являются объекты торгово-офисного назначения; |

|

4. |

Льготы |

*Льготы по налогу могут отличаться в разных регионах!

Яхта движимое или недвижимое имущество

- в рассматриваемом случае забор представляет собой не самостоятельный объект недвижимого имущества компании, а капвложения в арендованное имущество;

- у забора отсутствуют качества самостоятельного объекта недвижимости ─ по смыслу ст.

Законопроект направлен на усиление ответственности за нарушения в сфере закупок товаров, работ, услуг для обеспечения государственных или муниципальных нужд. Анализ правоприменения свидетельствует о наличии определенных пробелов в законодательном регулировании ответственности за злоупотребления в сфере госзакупок со стороны лиц, представляющих интересы государственных или муниципальных заказчиков, а также лиц, исполняющих государственные или муниципальные контракты.

Забор является сооружением и строением

Первая конструкция — деревянный частокол — не пропускает солнечный свет и скрывает частные владения от взглядов любопытных прохожих. Второй вид, например, кованый вариант оградительной конструкции или сетка, позволяет лучам солнца согревать цветы и растения, на участке.

Забор представляет собой ограждение, которое возводится вокруг дома, земельного участка и другой недвижимости. Строение, согласно толковым словарям, — это архитектурный объект, предназначенный для деятельности или жилья. Это общее понятие, в которое входит и здание, и сооружение. Если рассматривать здание, то это недвижимое имущество имеет общеупотребительный синоним — слово «дом».

Ограждение и оборудование как недвижимость: позиции Президиума ВАС (Ростошинский А

Постановление Президиума ВАС РФ от 24.12.2013 N 12505/13 по делу N А71-572/2011 (Постановление было размещено на сайте ВАС 21.03.2020). В деле рассматривался спор между собственниками здания и собственником размещенного в нем оборудования. Суть сложного спора между сторонами дела мы рассматривать не будем

Для нас важно, что Президиум расценил здание с оборудованием как единый объект, представляющий собой неделимую вещь (ст. 133 ГК РФ)

Объект был введен в эксплуатацию в 1972 г. в составе производственного комплекса пивоваренного завода совместно с установленным в нем технологическим оборудованием. Спорный объект и производственно-технологическое оборудование с момента ввода в эксплуатацию использовались по единому назначению. Кроме того, заключением эксперта было подтверждено, что без причинения вреда как оборудованию, так и зданию, в котором оно размещено, извлечение оборудования невозможно. Рассматривая дело, Президиум отметил, что в данном конкретном случае спорный объект был изначально создан не как простое соединение отдельных объектов — здания и оборудования, сохраняющих и после такого соединения статус самостоятельных объектов оборота, а как единая вещь, части которой после их соединения не могут рассматриваться как самостоятельные вещи. Президиум указал: ст. 133 ГК РФ предусмотрено, что вещь, раздел которой в натуре невозможен без разрушения, повреждения вещи или изменения ее назначения и которая выступает в обороте как единый объект вещных прав, является неделимой вещью и в том случае, если она имеет составные части. Замена одних составных частей неделимой вещи другими составными частями не влечет возникновения иной вещи, если при этом существенные свойства вещи сохраняются. Отношения по поводу долей в праве собственности на неделимую вещь регулируются правилами гл. 16 «Общая собственность» и ст. 1168 «Преимущественное право на неделимую вещь при разделе наследства» ГК РФ. На этом основании Президиум отметил: несмотря на формальное существование двух собственников — собственника здания и собственника оборудования, отношения между этими лицами могут быть квалифицированы как отношения между сособственниками неделимой вещи, между которыми сложился определенный порядок пользования этой вещью.

Президиум отметил, что термин «объект капитального строительства» является специальным понятием градостроительного законодательства, поэтому он не может подменять собой правовую категорию «объект недвижимого имущества», имеющую иную отраслевую принадлежность, объем и содержание. Поскольку требование о государственной регистрации прав установлено лишь в отношении недвижимости как категории гражданского права, вывод о необходимости распространения в отношении того или иного объекта капитального строительства соответствующего правового режима может быть сделан в каждом конкретном случае только с учетом критериев, установленных приведенными нормами ГК РФ. Президиум указал: ограждение не имеет самостоятельного хозяйственного назначения, не является отдельным объектом гражданского оборота, выполняет лишь обслуживающую функцию по отношению к соответствующему земельному участку и находящимся на нем зданиям. Поэтому выводы нижестоящих судов о необходимости государственной регистрации права собственности на ограждение являются необоснованными. В заключение отметим, что суды уже начали применять на практике правовую позицию Президиума ВАС. Например, ФАС МО признал правомерным отказ управления Росреестра зарегистрировать право собственности организации на забор железобетонный и автомобильные металлические ворота (Постановление от 19.03.2020 по делу N А40-49170/13-85-476).

09: 34 Является ли возведенный кирпичный забор объектом недвижимости

1. К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

К недвижимым вещам (недвижимое имущество, недвижимость) относяться земельные участки, участки недр, обособленные водные объекты и всё, что прочно связано с землёй, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения, объекты незавершённого строительства.

Облагается ли налогом на имущество ангар металлический? (А

Согласно подпункту 1 пункта 1 статьи 396 Налогового кодекса объектом обложения налогом на имущество для юридических лиц являются находящиеся на территории Республики Казахстан здания, сооружения, относящиеся к таковым в соответствии с классификацией, установленной государственным уполномоченным органом в области технического регулирования, части таких зданий, учитываемые в составе основных средств, инвестиций в недвижимость в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности.

В соответствии с Классификатором основных фондов Республики Казахстан НК РК 12-2021 (действовал до 29 июля 2021 года), ангары для специализированной техники (122.823000), ангары, используемые для хранения разного рода промышленной продукции (122.120210), ангары, используемые для хранения разного рода сельскохозяйственной продукции и т.д. (122.910000) относились к группе «Нежилые здания» и, соответственно, вне зависимости от их конструктивных особенностей облагались налогом на имущество.

Урегулирование спора: инструкция

Большая часть споров между соседями связана с установкой ограждения. Многие надеются, что соседи не пойдут в суд для отстаивания своих интересов, так как это не самая простая процедура. Если вы являетесь пострадавшей стороной и права нарушаются, не нужно молчать и уступать свою территорию. Сосед должен устанавливать ограждение на своей территории, чтобы потом его не пришлось сносить по решению суда.

Существует два основных метода решения спора:

- Мирное урегулирование конфликта.

- Восстановление прав в судебном порядке.

Не стоит сразу обращаться в суд, так как в большинстве случаев вопрос получается урегулировать в досудебном порядке.

Мирное урегулирование

В первую очередь необходимо предпринять все попытки к мирному решению спора. Существуют следующие варианты действий:

- Переговорите с соседом о нарушении прав. Попросите перенести конструкцию, иначе вы будете решать вопрос через судебные инстанции. Следует разговаривать спокойно, указывая на законодательные нормы и не провоцируя ухудшение отношений.

- Если у вас дом в садовом товариществе, обратитесь к председателю с письменным заявлением. Он может провести разъяснительную беседу.

- Обратитесь в районную администрацию с официальным запросом. В ответе укажут, допущено ли нарушение на основе действующих норм.

- Если есть план межевания, обратитесь к государственному инспектору по охране земель. Он наложит штраф в размере 500-1000 рублей и выдаст предписание в переносе забора.

Судебное разбирательство

Если сосед не реагирует на доводы и штрафы, ничего не остается, кроме судебного разбирательства. Споры по расположению забора доходят до суда нечасто. Судья не будет самостоятельно проверять место установки забора, поэтому необходимо привести документы в порядок и провести соответствующую экспертизу.

Выполняются следующие действия:

- Получение заключения экспертизы по поводу нарушения границ и установления межи.

- Составление иска с подготовкой доказательной базы, выстраивание линии защиты.

- Ожидание судебного заседания и соответствующего решения.

В иск можно внести требования о возмещении ущерба за использование земли, если это продолжается довольно долго. Дополнительно взимается компенсация за моральный ущерб.

В качестве приложений используются следующие документы:

- Заключение эксперта.

- Свидетельство о собственности или выписка из ЕГРН.

- Межевой план.

В большинстве случаев судья принимает сторону истца, хотя не всегда присуждает выплату полной суммы заявленной компенсации.

Все ли объекты на дачном участке можно отнести к недвижимости?

В соответствии со к недвижимым вещам (недвижимое имущество, недвижимость) относятся:

- земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства;

- подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания. Законом к недвижимым вещам может быть отнесено и иное имущество;

- жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке.

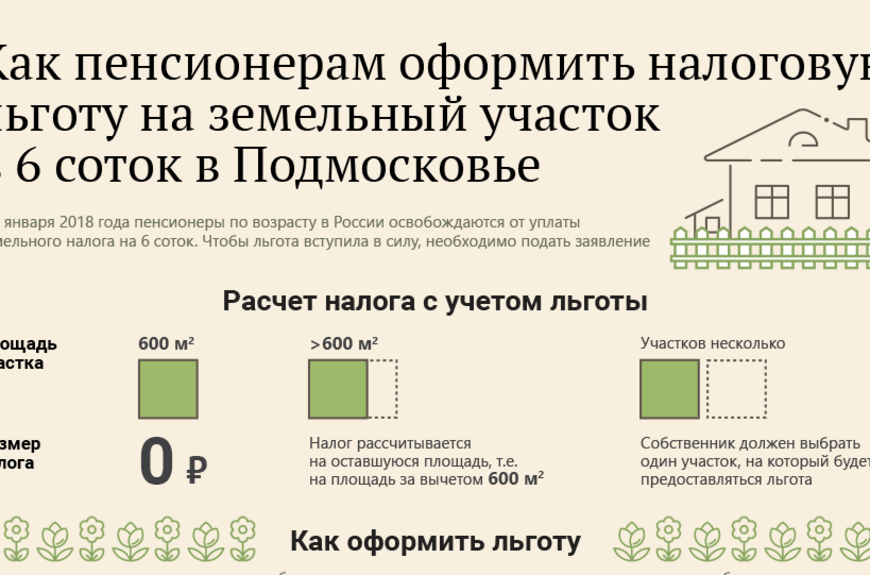

Читайте так же ⇒ «Платит ли несовершеннолетний ребенок налог на имущество»

Основные признаки недвижимого имущества

Закрытый перечень объектов движимого и недвижимого имущества, которые не признаются объектами налогообложения, приведён в п. 4 ст. 374 НК РФ. В частности, в него входят: земельные участки, объекты основных средств первой и второй амортизационных групп. Льготы, предоставляемые при исчислении налога, перечислены в ст. 381 НК РФ. Среди них в т. ч. указано движимое имущество, принятое с 1 января 2013 г. на учёт в качестве основных средств. За исключением имущества, принятого к учёту в результате реорганизации (ликвидации) и передачи между взаимозависимыми лицами (п. 25 ст. 381, п. 2 ст. 105.1 НК РФ).

Движимое имущество — это всё, что не относится к недвижимости (включая деньги и ценные бумаги). Регистрация прав на него не требуется, кроме случаев, указанных в законе (п. 2 ст. 130 ГК РФ). Например, обязательная регистрация прав установлена в отношении такого движимого имущества, как оружие (ст. 12, 13 Федерального закона от 13.12.1996 № 150-ФЗ «Об оружии») или транспортные средства (ч. 3 ст. 15 Федерального закона от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»).

Надо ли облагать налогом на имущество забор на фундаменте вокруг арендованного здания

По окончании договора аренды (при отсутствии компенсации со стороны арендодателя) арендатор должен вернуть имущество в том состоянии, в котором он его получил, т. е. без улучшений (ст. 622 ГК РФ). Это значит, что арендатору придется демонтировать отделимые улучшения и отразить затраты на демонтаж в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина РФ от 06.05.2021 N 33н).

- в рассматриваемом случае забор представляет собой не самостоятельный объект недвижимого имущества компании, а капвложения в арендованное имущество;

- у забора отсутствуют качества самостоятельного объекта недвижимости ─ по смыслу ст. 130-131 ГК РФ этот объект не может выступать в гражданском обороте в качестве самостоятельного объекта прав независимо от его физических характеристик и наличия отдельных элементов, обеспечивающих прочную связь этого сооружения с землей (Постановление от 19.03.2021 по делу N А40-49170/13-85-476).

Нормы установки забора между соседями в частном доме

Проведение точного определения границ земельного надела осуществляется геодезистами. Обратившись к компетентному лицу, необходимо предоставить все бумаги на территорию. После осмотра местности и проверки документации будет сформирован план-схема аграрного владения с указанием межевых знаков. Еще должно быть указано кто ставит ограду, чей будет забор, где будет расположен: в частном секторе, в деревне или в частном доме, было ли согласовано данное действие.

Следующим этапом станет получение разрешения на проведение строительных работ. За дозволением гражданину следует обратиться в отдел градостроительства. Желательно предварительно согласовывать данное действие с соседями.

Орган муниципалитета самолично определяет наибольшую вышину будущей изгороди между двумя территориями.

Требования к сырью, использованному для воздвижения забора на даче, указаны в Уставе СНТ (садового некоммерческого товарищества). Главным показателем является светопроницаемость, чтобы не допустить падение большой тени на другой надел.

При строительстве ограждающих конструкций крайне важно соблюдать санитарно-бытовые требования:

- от границы соседнего участка отступить 0,5 метра;

- до жилых помещений должно остаться не меньше 3 метров;

- построек для скота – от 4 метров;

- до иных типов сооружений – от 1 метра;

- деревьев – от 2 до 4 метров, в зависимости от их высоты: чем выше дерево, тем дальше устанавливается забор.

Законом предусмотрено обязательное соблюдение техники пожарной безопасности. Расстояние, дозволенное для отступа от построек, напрямую зависит от типа материалов, из которых они построены:

| Бетон | Не менее 6 метров |

| Каменные или бетонные строения с деревянными перекрытиями | Более 8 метров |

| Дерево | От 15 метров |

| Между каменными и/или бетонными зданиями, вне зависимости от типа перекрытия | Не меньше 8 метров |

| Деревянные и бетонные (или каменные) с или без деревянного перекрытия | Более 20 метров |

Законодательно не предусмотрено ограничение по минимальному показателю расстояния между строениями.

Критерии, по которым суды оценивают, является объект движимым имуществом или относится к недвижимости

Практика показывает, что для суда имеет значение, подключен ли объект к коммуникациям по временной схеме или они являются стационарными. При этом в данной ситуации суды также учитывают и другие признаки отнесения объекта к движимому или недвижимому имуществу.

Суды указывают, что одним из признаков, по которому объект может быть отнесен к недвижимому имуществу, является тот факт, создавался ли он изначально в качестве недвижимости в установленном законом и иными правовыми актами порядке, а также получал ли его владелец необходимую разрешительную документацию с соблюдением градостроительных норм (Постановление Девятого арбитражного апелляционного суда от 21.10.2008 N 09АП-7019/2007-ГК). Одной из причин признания объекта движимым имуществом является возведение постройки на участке, выделенном для строительства именно временных сооружений (см. врезку на с. 38).

Ворота откатные это движимое или недвижимое имущество

Что отнести к движимому имуществу ст. Соответственно, ранее неучтенный объект может быть принят к балансовому учету без регистрации учреждением права оперативного управления п. Ограждение как объект недвижимого имущества Отказ был связан с тем, что банк не предоставил надлежащий документ, подтверждающий принадлежность ограждения к категории вспомогательных объектов, а именно заключения уполномоченного структурного подразделения органа местного самоуправления, к компетенции которого относятся вопросы архитектуры и градостроительства.

Суд может признать объект недвижимым имуществом в случае, если оно изначально создавалось в качестве объекта недвижимости с получением необходимых разрешений и соблюдением градостроительных норм и правил Также имеется обширная судебная практика, в соответствии с которой объекты не признаются недвижимостью, если они построены на участке, выделенном администрацией города поселка именно для размещения временного объекта постановления ФАС Северо-Кавказского от Наличие у объекта имущества технического паспорта БТИ На любое строение, признанное объектом капитального строительства, оформляется технический паспорт БТИ.

Облагается ли налогом на имущество металлические ворота в рф

В соответствии с пунктом 1 статьи 372 НК РФ налог на имущество организаций устанавливается Налоговым кодексом РФ и законами субъектов РФ, вводится в действие в соответствии с Налоговым кодексом РФ законами субъектов РФ и с момента введения в действие обязателен к уплате на территории соответствующего субъекта РФ.

Главная Документы ИЗМЕНЕНИЯ, КОТОРЫЕ ВНОСЯТСЯ В ПЕРЕЧЕНЬ ИМУЩЕСТВА, ОТНОСЯЩЕГОСЯ К ЖЕЛЕЗНОДОРОЖНЫМ ПУТЯМ ОБЩЕГО ПОЛЬЗОВАНИЯ, ФЕДЕРАЛЬНЫМ АВТОМОБИЛЬНЫМ ДОРОГАМ ОБЩЕГО ПОЛЬЗОВАНИЯ, МАГИСТРАЛЬНЫМ ТРУБОПРОВОДАМ, ЛИНИЯМ ЭНЕРГОПЕРЕДАЧИ, А ТАКЖЕ СООРУЖЕНИЙ, ЯВЛЯЮЩИХСЯ НЕОТЪЕМЛЕМОЙ ТЕХНОЛОГИЧЕСКОЙ ЧАСТЬЮ УКАЗАННЫХ ОБЪЕКТОВ, В ОТНОШЕНИИ КОТОРЫХ ОРГАНИЗАЦИИ ОСВОБОЖДАЮТСЯ ОТ ОБЛОЖЕНИЯ НАЛОГОМ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ, УТВЕРЖДЕННЫЙ ПОСТАНОВЛЕНИЕМ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 30 СЕНТЯБРЯ 2021 Г.