- Кто участвует в благотворительной деятельности

- «Входной» НДС

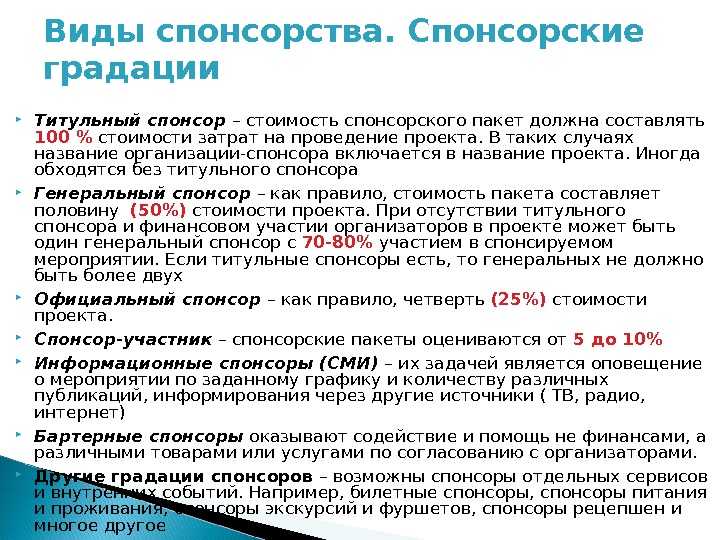

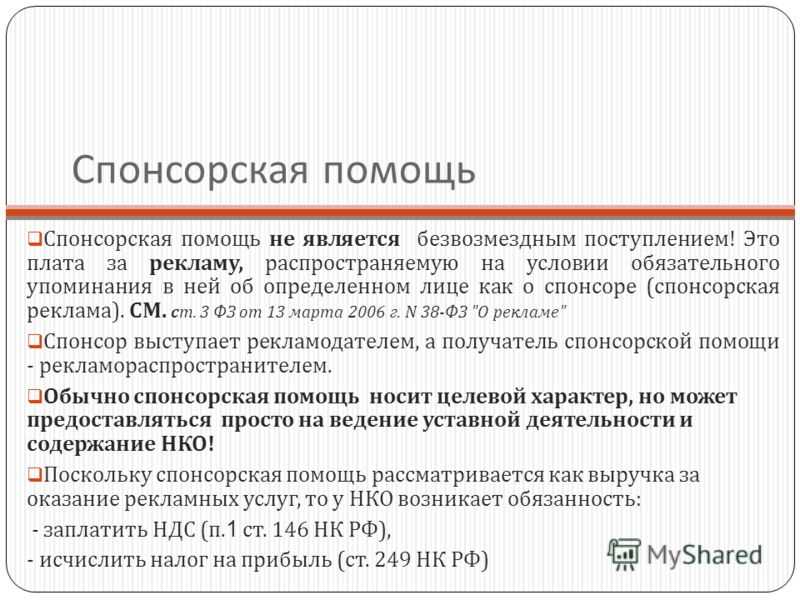

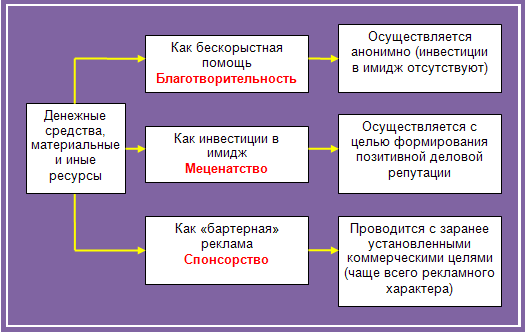

- В какой форме оказывать помощь

- Как правильно оформить благотворительную помощь от юридического лица

- Как оформить благотворительность

- На какие цели направлена благотворительная деятельность

- Благотворительность: учет и налогообложение

- Бухгалтерский учет пожертвований. Формы пожертвований

- Порядок и сроки опубликования отчета об использовании пожертвований

- Если НКО сама направляет пожертвования, как в бухгалтерском отчете отразить этот факт?

- Как перечислить деньги на благотворительные цели

- Перечисление через организацию

- Перечисление через банк

Кто участвует в благотворительной деятельности

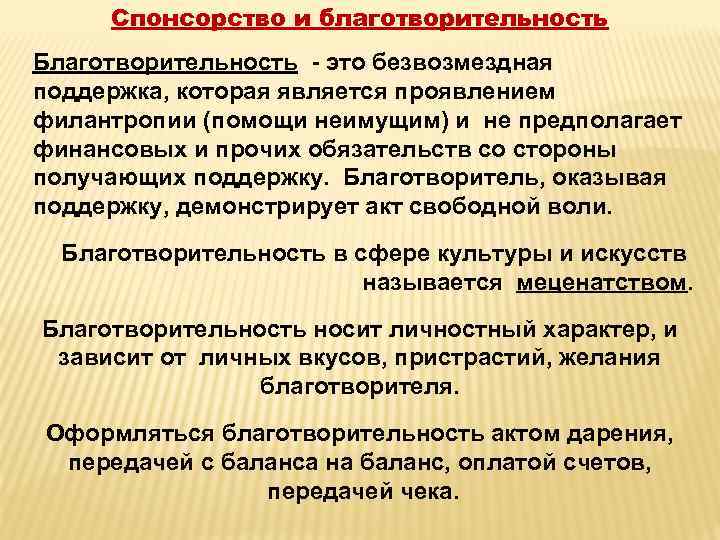

В благотворительной деятельности принимают участие отдельные граждане или организации, которые оказывают благотворительную помощь, а также получатели этой помощи. Законодательство делит участников благотворительной деятельности на три категории: благотворители, добровольцы, благополучатели.

Благотворители — это лица, осуществляющие благотворительную деятельность в форме «бескорыстной (безвозмездной или на льготных условиях) передачи в собственность имущества, в том числе денежных средств, предоставления услуг благотворительным организациям для целей благотворительной деятельности».

Добровольцы – «физические лица, осуществляющие благотворительную деятельность в форме безвозмездного выполнения работ, оказания услуг (добровольческой деятельности)».

Благополучатели — лица, получающие помощь от благотворителей и добровольцев.

В благотворительной деятельности могут участвовать как частные, так и юридические лица.

Для поощрения благотворительной деятельности, помимо Федерального закона от 11.08.1995 N 135-ФЗ «О благотворительной деятельности и благотворительных организациях», наше государство приняло ряд налоговых норм, которые предоставляют налоговые льготы налогоплательщикам-организациям и налогоплательщикам физическим лицам. Рассмотрим их плюсы и минусы.

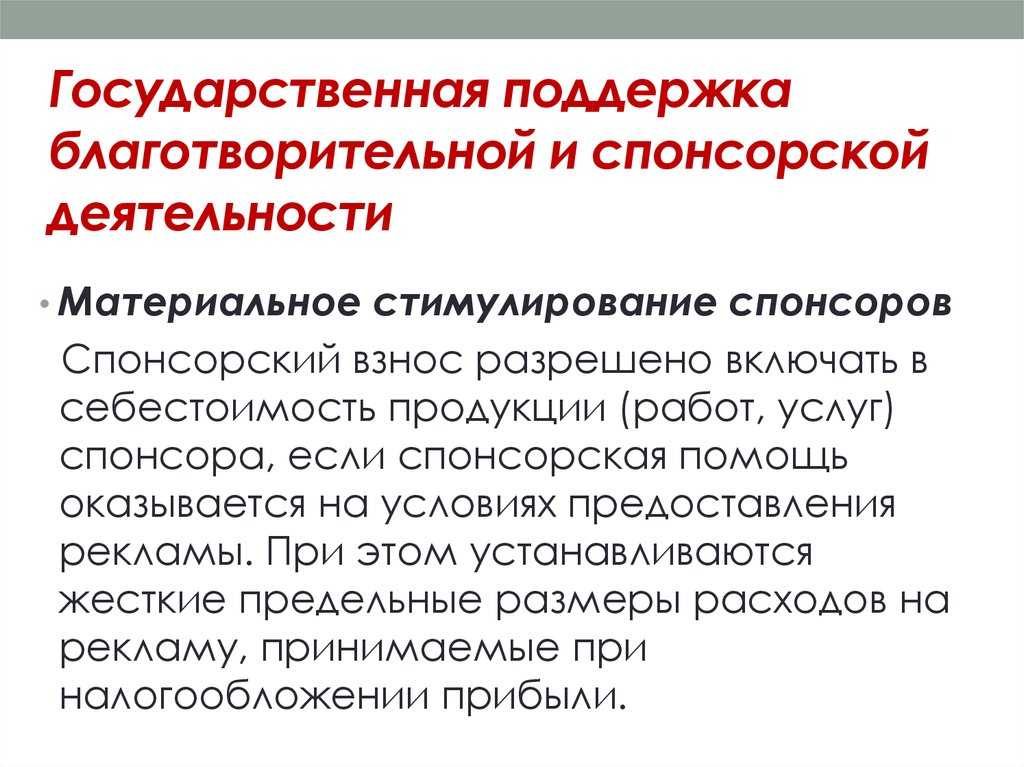

«Входной» НДС

По нормам ст. 170 Налогового кодекса РФ суммы НДС, предъявленные продавцом товаров, передаваемых в рамках благотворительности, должны быть учтены в стоимости и не подлежат вычету. При этом, если товар изначально был приобретен для деятельности, облагаемой НДС, и налог был принят к вычету, то при его передаче ранее принятый к вычету НДС следует восстановить (абз. 1 пп. 2 п. 3 ст. 170 Налогового кодекса РФ). Восстановлению также подлежат суммы налога в отношении основных средств и нематериальных активов пропорционально их остаточной стоимости без учета переоценок.

Таким образом, если имущество, по которому ранее «входной» НДС был принят к вычету, передается на благотворительность, налог необходимо восстановить в том налоговом периоде, в котором произошла операция в рамках благотворительной деятельности. В соответствии с порядком, предусмотренным абз. 3 пп. 2 п. 3 ст. 170 НК РФ, восстановленный налог не включается в стоимость передаваемого имущества, а учитывается в составе прочих расходов налогоплательщика, как это предусмотрено ст. 264 НК РФ.

В какой форме оказывать помощь

Налоговики и финансовые ведомства (см. Письмо Минфина от 02.03.2010г. №03-04-05/8-78) полагают, что для получения социального вычета благотворительное пожертвование обязательно должно быть сделано в денежной форме.

Арбитражные суды придерживаются иного мнения (см. Постановлении ФАС УО от 08.12.2008 N Ф09-9086/08-С2, Постановлении ФАС ПО от 28.06.2006 по делу N А12-29703/05-С51). Пожертвование может быть сделано путем передачи продуктов питания, и в этом случае налогоплательщик сохраняет право на получение социального налогового вычета. В обоснование своей позиции суды опираются на норму п. 1 ст. 582 Гражданского кодекса РФ, в силу которой «пожертвованием признается дарение вещи или права в общеполезных целях».

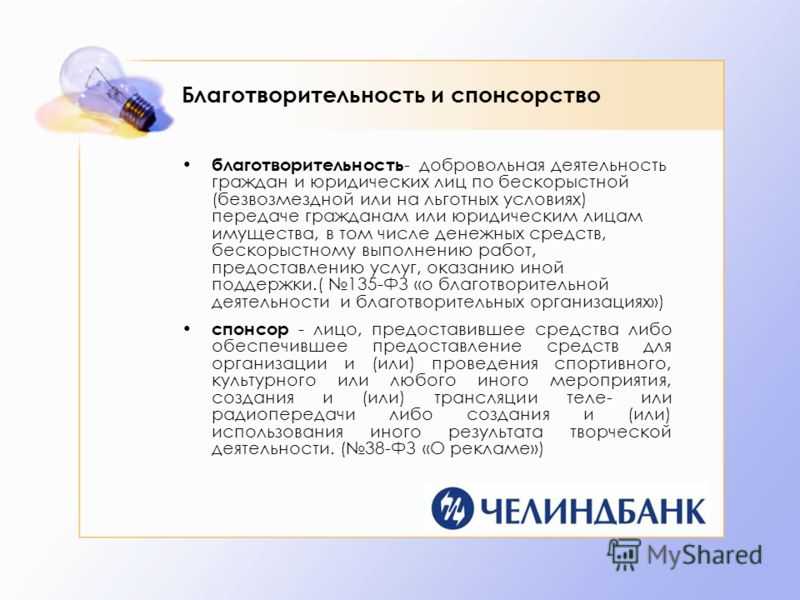

В соответствии со ст. 1 Федерального закона N 135-ФЗ «под благотворительностью понимается благотворительная деятельность граждан и юридических лиц по бескорыстной (безвозмездной) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки».

Из смысла указанных норм следует, что передача денежных средств является лишь одним из возможных способов оказания благотворительной помощи.

В этой связи ограничительное толкование налоговиками пп. 1 п. 1 ст. 219 Налогового кодекса РФ противоречит п. 3 ст. 39 Конституции РФ. Там сказано, что «в России поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность».

Как правильно оформить благотворительную помощь от юридического лица

Для того, чтобы полученный дар не включался в налоговую базу и не облагался налогом на прибыль необходимо выполнение нижеуказанных условий:

- предмет договора должен быть определен как пожертвование;

- полученный дар надо использовать только по назначению, которое указано благотворителем в договоре или в приходном ордере;

- некоммерческая организация обязана вести отдельный учет доходов и расходов целевых поступлений и иных доходов;

Важно Если данные условия организацией соблюдены не будут, то полученный дар будет включен в налоговую базу, с которого исчисляется налог на прибыль

Как оформить благотворительность

Важно А, кроме того, договором определялся порядок контроля над использованием, по которому К. мог затребовать письменную отчетность и платежные документы, на основании которых были потрачены его средства

Посетив одно из таких массовых мероприятий, К

обратил внимание, что их организатором выступала политическая партия, а благотворительный фонд лишь оказывал поддержку в ее проведении, что возмутило К. и, по его мнению, нарушало его права как жертвователя

Затребовав у благотворительного фонда отчетность об использовании его средств, он получил ответ, согласно которому они были использованы на аренду нескольких автомобилей, на которых передвигались волонтеры, а также на аренду сцены и оборудования для проведения акции. Посчитав, что его средства были использованы не по назначению, он решил подать в суд для отмены сделки пожертвования. В судебном заседании К.

На какие цели направлена благотворительная деятельность

Обратите внимание на то, цели благотворительной деятельности закреплены законодательно. Их перечень приведен в ст

2 Федерального закона №135-ФЗ и выглядит так:

- социальная поддержка и защита граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

- подготовка населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

- оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- содействие укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

- содействие укреплению престижа и роли семьи в обществе;

- содействие защите детства, материнства и отцовства;

- содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья граждан, а также пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

- содействие деятельности в области физической культуры и спорта (за исключением профессионального спорта);

- охрана окружающей среды и защита животных;

- охрана и должное содержание зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения;

- подготовка населения в области защиты от чрезвычайных ситуаций, пропаганды знаний о защите населения и территорий от чрезвычайных ситуаций и обеспечения пожарной безопасности;

- социальная реабилитация детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

- оказание бесплатной юридической помощи и правовое просвещение населения;

- содействие добровольческой деятельности;

- участие в деятельности по профилактике безнадзорности и правонарушений несовершеннолетних;

- содействие развитию научно-технического, художественного творчества детей и молодежи;

- содействие патриотическому, духовно-нравственному воспитанию детей и молодежи;

- поддержка общественно значимых молодежных инициатив, проектов, детского и молодежного движения, детских и молодежных организаций;

- содействие деятельности по производству и (или) распространению социальной рекламы;

- содействие профилактике социально опасных форм поведения граждан».

При этом, направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям, а также поддержка политических партий, движений, групп и кампаний благотворительной деятельностью не являеся. Также запрещено проводить одновременно с благотворительной деятельностью предвыборную агитацию или разъяснительную работу по вопросам референдума.

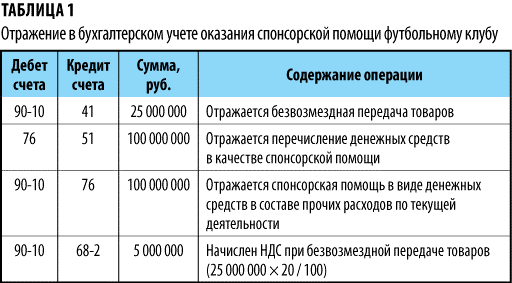

Благотворительность: учет и налогообложение

Тема благотворительной деятельности была всегда жизненно важной. Помощь оказывают благотворительным организациям и фондам, бюджетным учреждениям (например, школам и музеям), спортивным и другим, социально-ориентированным некоммерческим организациям, а также отдельным гражданам

Государство, в свою очередь, поощряет благотворительную деятельность, — в частности, со стороны налогообложения. В нашем обзоре мы расскажем подробно о том, какие существуют налоговые льготы, а также как учесть благотворительный «порыв»?

1. Понятие благотворительной деятельности

2. На какие цели направлена благотворительная деятельность

3. Кто участвует в благотворительной деятельности

4. Налог на прибыль

5. Льготы по НДС

6. Отказ от льготы по НДС

7. «Входной» НДС

8. Бухгалтерский учет благотворительной помощи

9. Заполняем налоговую декларацию

10. Благотворительная деятельность физических лиц и НДФЛ

11. Кому помогать

12. В какой форме оказывать помощь

13. Как рассчитать сумму вычета и подлежащий возврату налог

14. Как перечислить деньги на благотворительные цели

15. Благотворительность юридических лиц в адрес фондов

16. Куда обращаться, и какие документы необходимы для получения вычета

Многие юридические лица в определенный период своего развития приходят к благотворительности. Но если у граждан этот вид деятельности не требует определенного оформления, то к организациям закон более строг. Любая деятельность должна быть отражена в бухгалтерском и налоговом учете. PPT.RU разобрался с тем, как оформлять благородные порывы сотрудников и руководителей юрлиц.

В качестве примера, как и в материале про донорство, мы изучили деятельность нашего генерального партнера — Информационного центра «КАДИС». Эта компания может служить примером не только потому, что в «КАДИС» занимаются благотворительной деятельностью — это делают многие. Помимо того, что наш генеральный партнер сталкивается с необходимостью оформлять свои благородные порывы, можно сказать, что он хорошо с этим справляется. «КАДИС» традиционно претендует на звание компании с безупречной налоговой, бухгалтерской и социальной отчетностью.

Итак, благотворительная деятельность в Российской Федерации регулируется , , Федеральным законом от 11.08.1995г. №135-ФЗ «О благотворительной деятельности и благотворительных организациях».

Бухгалтерский учет пожертвований. Формы пожертвований

Одним из наиболее популярных и немаловажных элементов бухгалтерского учета в НКО является учет пожертвований. Как уже было сказано выше, некоммерческая организация обязана вести учет таких поступлений, а также порядок использования таковых.

Во-первых, начнем с того, что согласно Письму Минфина России от 07.10.2011 № 03-03-06/4/113, некоммерческая организация вправе получать пожертвования на ведение уставной деятельности, которая отражена в учредительных документах, а такие поступления можно не учитывать при расчете налога на прибыль при соблюдении следующих требований:

- Получены безвозмездно;

- Потрачены в срок на ведение уставной деятельности по целевому назначению;

- Учтены раздельно;

При этом важно понимать, что необходимо соблюсти все три условия, в противном случае — пожертвования должны будут учтены при расчете налога на прибыль.

Некоммерческая организация может получить денежные пожертвования в двух формах: наличной и безналичной.

В первом случае, если жертвователь желает совершить посредством наличных денег — Вам следует заполнить приходный кассовый ордер, а его номер, дата оформления и оприходованная сумма записываются в кассовую книгу. В случае безналичного пожертвования бухгалтеру Вашей организации необходимо оформить приход средств на основании банковской выписки и платежного поручения.

Если же некоммерческой организации жертвуют не денежные средства, а какое-либо имущество, то должен быть составлен акт приема-передачи такого имущества.

Более того, жертвователи могут передать в адрес НКО в качестве пожертвования работы, услуги, о чем прямо сказано в письме Минфина России от 29.10.2013 № 03-0306/4/46052), а также труд граждан-добровольцев (письмо Минфина России от 29.09.2009 № 03-03-06/4/112).

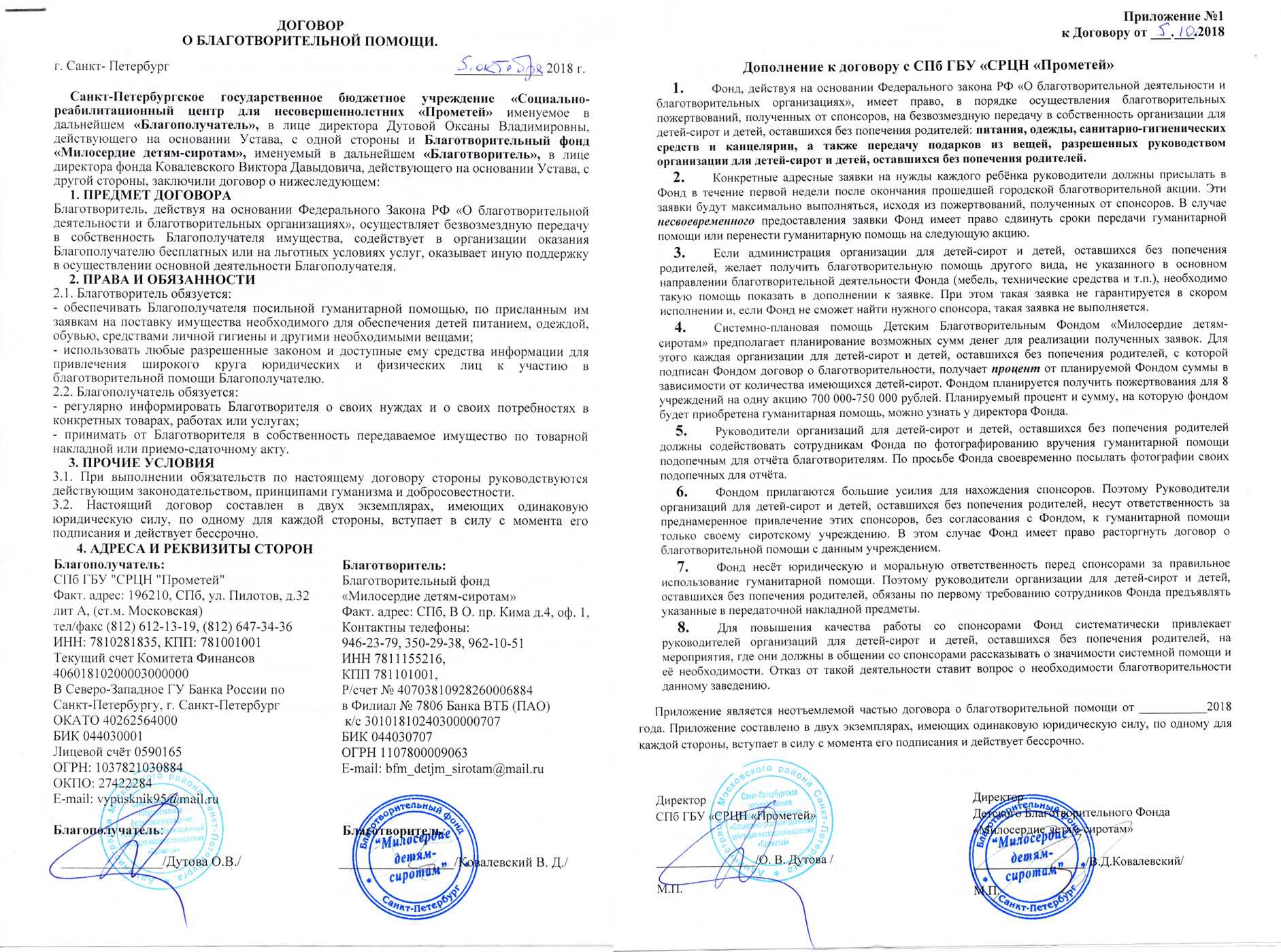

Представляется максимально разумным оформлять любые пожертвования в пользу некоммерческой организации посредством составления договора пожертвования, в котором должны быть указаны не только предмет пожертвования, но и безвозмездность самой передачи, а также права сторон и общественно полезные цели, ради которых передается имущество либо деньги.

Порядок и сроки опубликования отчета об использовании пожертвований

Как уже было сказано ранее, пожертвования, переданные НКО, не включаются в облагаемую базу при расчете налога на прибыль. Тем не менее, при заполнении отчетных деклараций, следует иметь в виду несколько важных аспектов.

Некоммерческие организации, у которых не возникает обязательств по уплате налога на прибыль обязаны предоставлять декларацию только по истечении года. При этом, в состав данной декларации, согласно Приказу ФНС России от 22.03.2012, обязательно должны быть включены следующие листы:

- титульный лист (лист 01);

- лист 02;

- лист 07 (при получении средств целевого финансирования, целевых поступлений и других средств, указанных в пунктах 1 и 2 ст. 251 НК РФ — в том числе пожертвований).

В составе налоговой декларации по налогу на прибыль бухгалтеру некоммерческой организации за налоговый период представляют лист 07 «Отчет о целевом использовании имущества». Такой отчет обязаны составлять и сдавать все НКО, получившие за прошедший налоговый период пожертвования, деньги или услуги в рамках благотворительной деятельности, а также целевые поступления или целевое финансирование. В данный отчет не включаются: средства, которые получены по смете доходов и расходов из бюджетов всех уровней и государственных внебюджетных фондов.

Более того, предположим, в качестве пожертвований НКО получила определенную сумму денежных средств, n-ая часть данной суммы была потрачена в рамках уставной деятельности. Тем не менее в отчете должны быть указаны все такие поступления, их расходование, а также неиспользованные остатки. Если при поступлении пожертвований было указано конкретное предназначение и срок, то несмотря на это в отчете бухгалтеру следует перенести данные предыдущего налогового периода по полученным, но не использованным средствам, срок использования которых не истек, а также по которым не имеется срока использования, при этом в отдельных графах указываются срок поступления средств, а также размер средств, срок использования которых не истек в предыдущем периоде

Также важно осознавать, что данные по каждому пожертвованию приводят с разбивкой по датам и источникам поступлений

Если НКО сама направляет пожертвования, как в бухгалтерском отчете отразить этот факт?

Предположим, Ваша некоммерческая организация направила другой НКО пожертвование. Как оформить и отразить в бухучете и при налогообложении эту безвозмездную передачу, какими проводками отразить данную операцию?

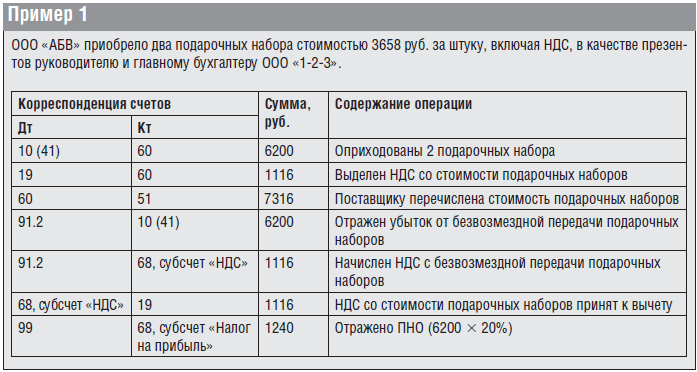

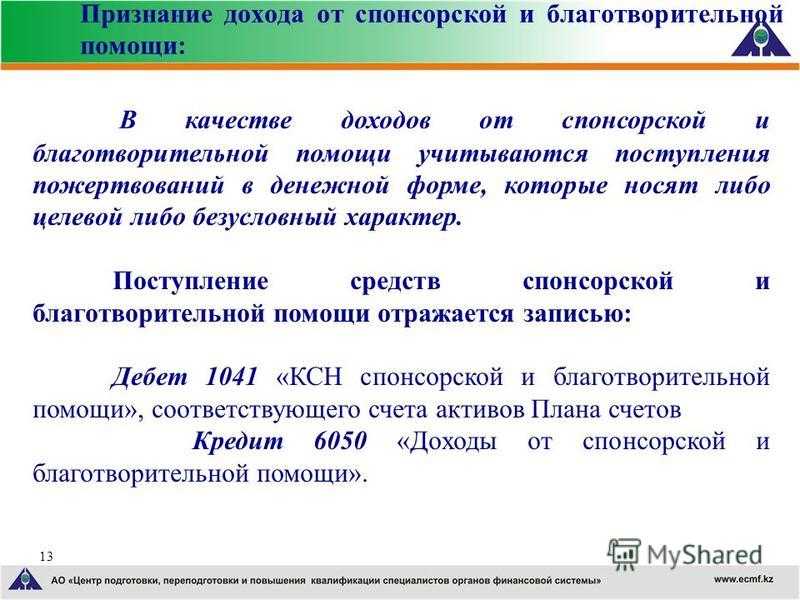

Так, в соответствии с действующим законодательством, в бухгалтерском учете такие операции, как пожертвование (благотворительность) обычно признают «прочими» и, как правило, отражают на счете 91 «Прочие доходы и расходы» (п. 11 ПБУ 10/99). Для фиксации данной операции Вашему бухгалтеру следует использовать следующую комбинацию проводок:

- «Дебет 91-2» — «Кредит 76» — отражена сумма благотворительной (безвозмездной) помощи, подлежащая перечислению другой организации;

- «Дебет 76» — «Кредит 51» — перечислена сумма благотворительной (безвозмездной) помощи на счет другой организации;

Минфин уже не раз акцентировал внимание на том, что расходы на благотворительные цели не связаны с получением доходов, поэтому уменьшать на них налогооблагаемую прибыль нельзя. В силу того, что благотворительная помощь в виде пожертвования подразумевает под собой безвозмездную передачу денег или ценностей, то расходы в виде самой стоимости безвозмездно переданного имущества плюс расходы, которые связаны с процедурой передачи, при расчете налога на прибыль также не учитываются

К слову, НДС не начисляется на расходы, связанные с оказанием благотворительной помощи в виде пожертвований, которую оказывает некоммерческая организация, единственным исключением из этого правила являются подакцизные товары.

Как перечислить деньги на благотворительные цели

Граждане могут перечислить свои средства на благотворительность следующими способами:

- через бухгалтерию по месту работы, подав соответствующее заявление главному бухгалтеру;

- с банковского счета или наличными через банк;

- через кассу организации, которой гражданин оказывает помощь.

Перечисление через организацию

Организация – источник дохода гражданина может перечислить денежные средства на благотворительные цели только на основании его письменного заявления. В заявлении можно указать периодичность перечисления, конкретные суммы или доли (проценты) от заработной платы и другую информацию. И обязательно привести реквизиты счета организации-благополучателя. Форма заявления свободная.

В данном случае документами, подтверждающими произведенные расходы, будут копии платежных поручений на перечисление денег на благотворительные цели с отметкой банка об исполнении. При оформлении платежного поручения в поле «назначение платежа» необходимо указать: «От ФИО помощь интернату», «От ФИО на осуществление уставной деятельности». Некоторые налоговые органы требуют, помимо копий платежек, представить также справку от организации о произведенных перечислениях.

Перечисление через банк

Если денежные средства налогоплательщик перечислил со своего банковского счета, то расходы подтверждаются банковской выпиской о перечислении средств на благотворительные цели.

Удобно перечислять деньги через отделения Сбербанка России

Обращаю ваше внимание на то, что при заполнении документа по форме № ПД-4 в строке «наименование платежа» следует написать «перечисление средств на благотворительные цели». В налоговый орган представляется квитанция к этой форме с отметкой банка

Если гражданин вносит деньги непосредственно в кассу организации, которой он оказывает финансовую помощь, то подтверждающим документом будет квитанция к приходному ордеру с указанием цели использования вносимых средств. Например: «Благотворительная помощь на проведение спортивных мероприятий».