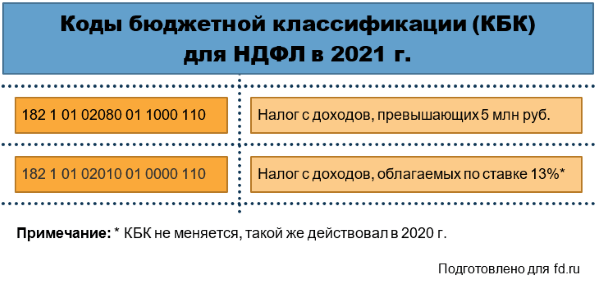

- Бухгалтерская отчетность

- Имущественные налоги

- Новые сроки уплаты и отчетности для организаций

- Порядок расчета коэффициента владения имуществом

- Новая декларация по налогу на имущество

- Новая форма пояснений по имущественным налогам

- Обновлена форма сообщения о наличии налогооблагаемого имущества

- Раздел 3 не включается в декларацию по имуществу

- Маркировка

- УСН

- Прямые выплаты везде

- УСН

- 11. Новые лимиты для перехода на УСН в 2022 году

- 12. Регионы снизили ставки УСН

- 13. Новый автоматический режим налогообложения, но не для всех

- 14. Расширен перечень расходов на УСН 15%

- Налоговую декларацию по земельному налогу больше сдавать не нужно

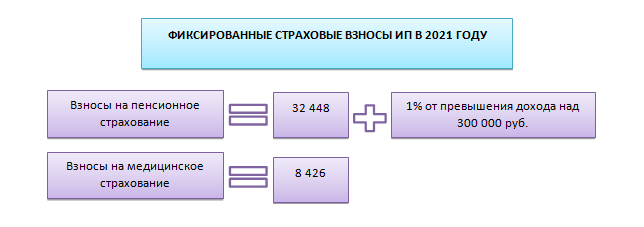

- Патент

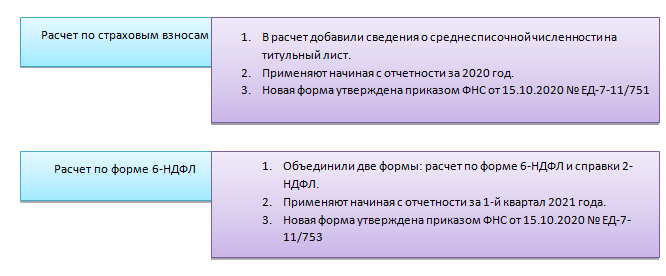

- Подготовка к составлению расчета по страховым взносам в программе 1С:Зарплата и управление персоналом 8.3

- Отчетность по налогу на прибыль

- Налоговые льготы для концессионеров

- Метод долевого участия

- Расширен список товаров, подлежащих обязательной маркировке

- Часто встречающиеся ошибки 1С и общие способы их решения Промо

- Как на большом предприятии организовать единый справочник Номенклатура в 1С

- Охрана труда

- Запрет на труд в опасных условиях

- Регистрация микротравм

- Запрет на допуск к работе при отсутствии СИЗ

- Переход на электронный документооборот

- Право на аудио — и видеофиксацию рабочего процесса

- Выплаты персоналу

- Отчетность с учетом инфляции

Бухгалтерская отчетность

Уже за 2019 г. бухгалтерскую отчетность организациям нужно будет сдавать на обновленных бланках. Данные изменения внесены приказом Минфина РФ от 19.04.2019 № 61н, который вступил в силу 1 июня 2019 г. (за исключением отдельных пунктов, которые обязательны с 2020 г.)

В первую очередь, законодатели внесли поправки в заголовки всех форм отчетности добавили строку для отметки об обязательном аудите. Также показатель «млн руб.» и соответствующий ему код «385» исключили – отчетность теперь нужно будет составлять только в «тыс. руб.». Изменили в формах и коды ОКУД. Новые коды внесли в отчеты об изменении капитала, движении денежных средств и целевом использовании средств. Новые бланки применяются, начиная с отчетности за 2019 г.

Помимо этого, в отчетности за 2019 г. и в последующих ФНС рекомендует использовать следующие машиночитаемые формы бухотчетности: форма КНД 0710099 – для тех, кто отчитывается в общем порядке и форма КНД 0710096 – для тех, кто отчитывается по упрощенным формам.

Еще одним изменением стало то, что все организации, за исключением субъектов малого предпринимательства, должны сдавать бухотчетность в электронном виде. Малые организации могут отчитываться на бумаге или через интернет – на выбор. Однако нужно учесть, что за 2020 г. даже малые организации будут отчитываться исключительно через интернет. Ранее все организации могли сдавать бухотчетность как на бумаге, так и в электронном виде (закон от 28.11.2018 № 444-ФЗ).

Важное изменение коснулось отчета о финансовых результатах. Он скорректирован с учетом нового ПБУ 18/02 (приказы Минфина от 20.11.2018 № 236н и от 19.04.2019 № 61н)

Законодатели убрали строки с постоянными налоговыми обязательствами (активами), а также исключили строки, в которых отражали изменения текущих налоговых обязательств и активов.

Налог на прибыль разделили на текущий и отложенный. Появилась новая строка в отчете – «Налог на прибыль по операциям, результат которых не включается в чистую прибыль (убыток) периода». Также внесли поправки в упрощенную форму отчета о финансовых результатах. Строка «Налоги на прибыль (доходы)» будет включать текущий налог на прибыль и отложенный налог. Однако отражать по-новому данные в отчете о финансовых результатах организации должны с отчетности за 2020 год, с отчетности за 2019 год отчитываются организации добровольно, если решили применять ПБУ 18/02 в новой редакции досрочно.

Имущественные налоги

Новые сроки уплаты и отчетности для организаций

В связи с введением ЕНП вводятся новые сроки уплаты налога на имущество, транспортного и земельного налога для организаций.

Сроки уплаты:

- авансы — не позднее 28 числа месяца, следующего за отчетным периодом, —кварталом, полугодием, 9 месяцами;

- годовой налог — не позднее 28 февраля года, следующего за отчетным.

Отчитываться по налогу на имущество организации будут до 25 марта года, следующего за истекшим годом.

Порядок расчета коэффициента владения имуществом

С 2023 года в порядке заполнения декларации по налогу на имущество пропишут правило о том, что коэффициент владения недвижимостью рассчитывается аналогично коэффициенту владения землей — в виде простой правильной дроби (Письмо ФНС от 24.12.2021 N БС-4-21/18126).

Новая декларация по налогу на имущество

С отчетности за 2022 год введены новые форма, формат и порядок заполнения декларации по налогу на имущество (Приказ ФНС от 24.08.2022 N ЕД-7-21/766@).

Новая форма пояснений по имущественным налогам

С 2023 года начнут действовать положения Приказа ФНС от 30.03.2022 N ЕД-7-21/247@, утвердившего форму пояснений по имущественным налогам. Пояснения подаются в ответ на сообщение ИФНС об исчисленной сумме налога в том случае, если расчет ИФНС отличается от расчета налогоплательщика (Письмо ФНС от 29.04.2022 N БС-4-21/5313@).

Обновлена форма сообщения о наличии налогооблагаемого имущества

С 2023 года будут применяться новые форма и формат сообщения о наличии у налогоплательщика-организации транспортных средств и (или) объектов недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость (Приказ ФНС от 10.08.2022 N ЕД-7-21/741@).

Раздел 3 не включается в декларацию по имуществу

С 1 января 2023 российские компании не отражают в декларации по налогу на имущество сведения об объектах, облагаемых по кадастровой стоимости, и не включают раздел 3 в состав имущественной декларации. Раздел 3 заполняют иностранные организации по «кадастровым» объектам (Письмо ФНС от 08.07.2022 N БС-4-21/8708@).

Маркировка

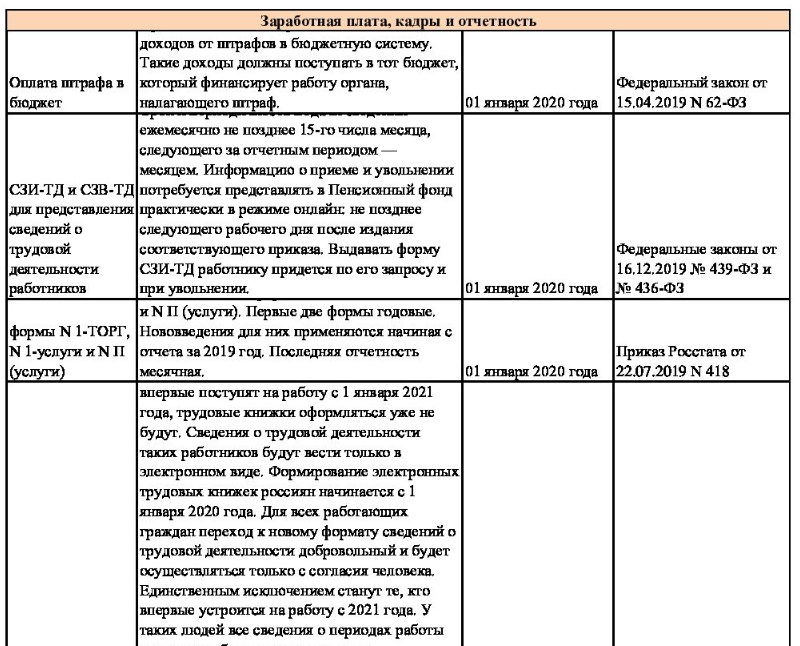

К 1 января 2021 года необходимо промаркировать остатки одежды и текстиля. Многие товары легпрома попали под маркировку, но до 1 января допускалась продажа остатков без кодов. С 1 января продать такие товары будет нельзя. И даже не только продать, но и хранить и перевозить.

До 1 января необходимо заказать коды, промаркировать товары, включая остатки, и организовать электронный документооборот, потому что обмен документами по маркированной продукции должен происходить в электронном виде.

К сведению! Кроме штрафных санкций (до 300 000 руб.) за торговлю немаркированными товарами вам грозит их конфискация.

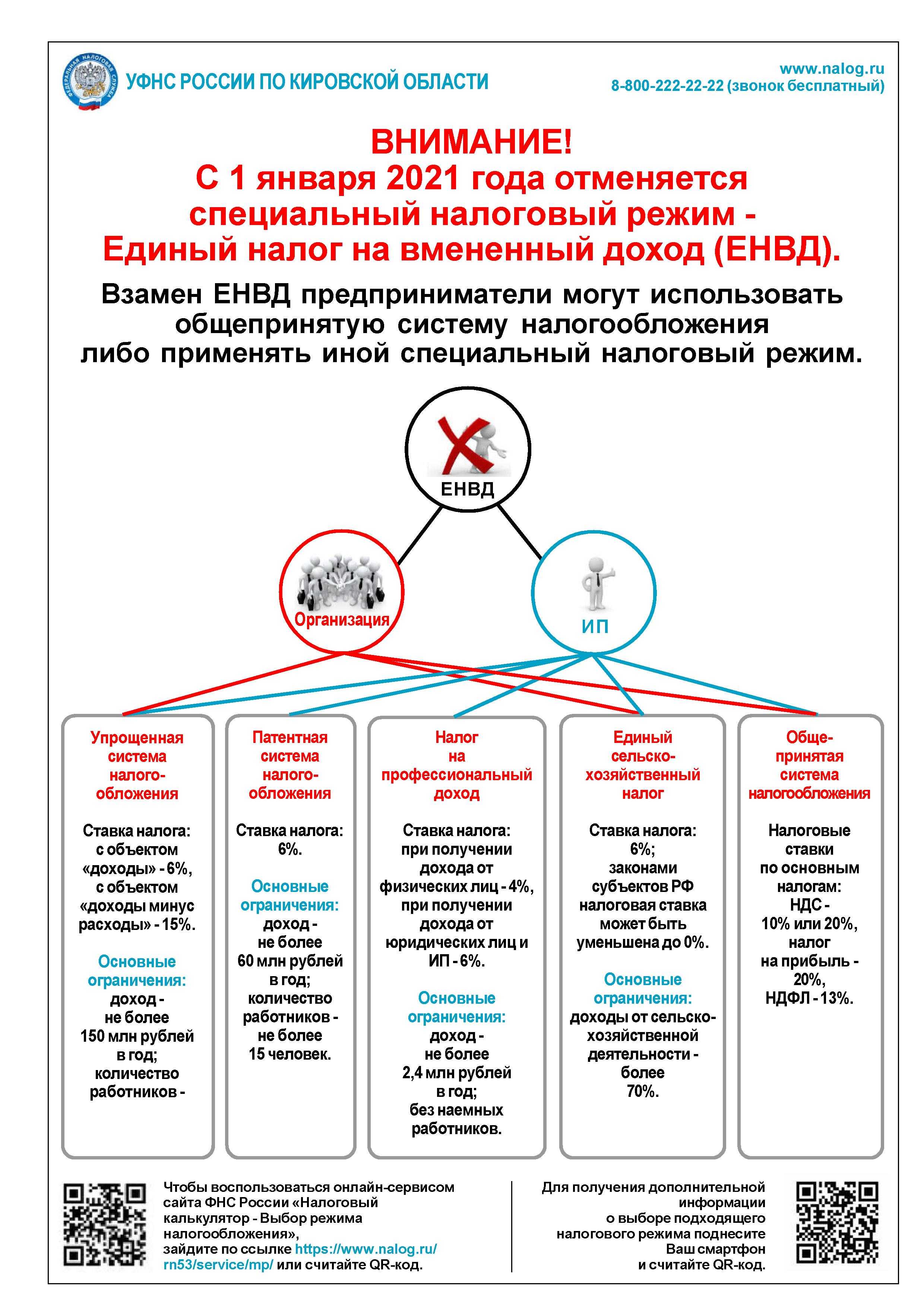

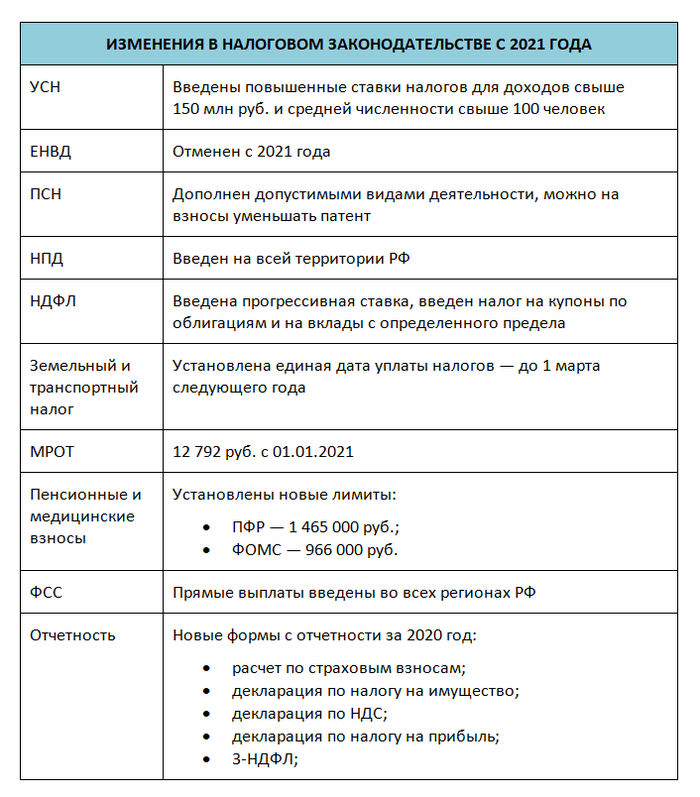

УСН

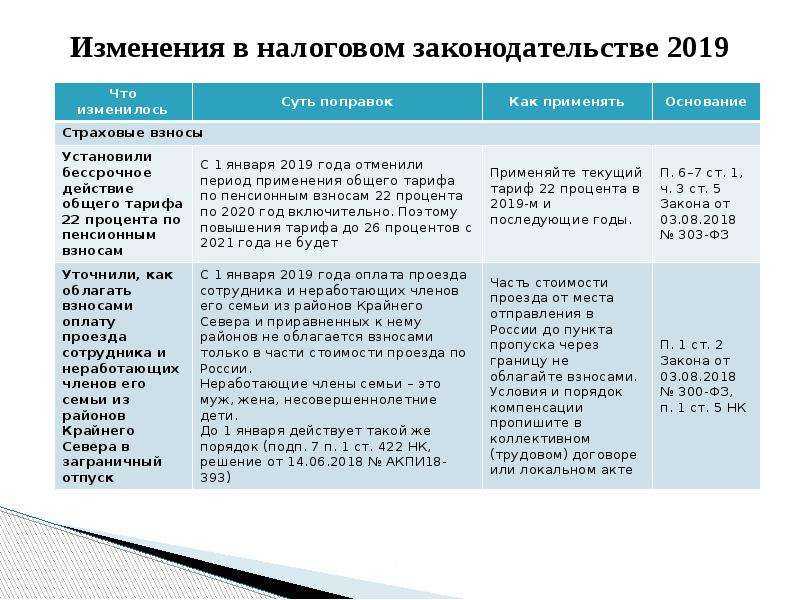

Раз уж мы коснулись темы УСН. В целях облегчения налогоплательщикам отмены любимой вмененки и перехода на УСН решено установить гибкие лимиты и более лояльные ограничения, т.е. переходный период.

По действующим правилам, право на применение УСН теряется при превышении численности (ограничение — 100 человек) и дохода (предел — 150 млн руб.). Но с 2021 года действуют особые правила: если в течение года численность сотрудников не перевалит за 130 человек, а доходы не превысят 200 млн руб., то организации или ИП повезло — налогоплательщик сохраняет право применения упрощенной системы.

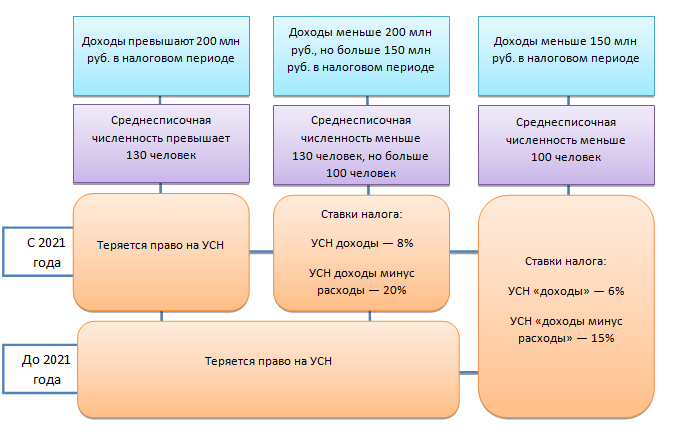

При превышении «стандартных» лимитов повысятся ставки налога: для УСН «доходы» — до 8%, а для УСН «доходы минус расходы» — до 20%. Новые ставки действуют с первого дня квартала, в котором допущено превышение.

Если до конца года и новые предельные значения будут превышены, то тогда налогоплательщик теряет право применять УСН также с начала соответствующего квартала.

Прямые выплаты везде

С 1 января на всей территории России будет действовать проект по прямым выплатам. Что это означает на практике:

- Необходимо проверить наличие налаженного взаимодействия с ФСС по электронным каналам связи — получение сведений об электронных больничных, передача реестров. При необходимости направить в ФСС заявление об электронном взаимодействии.

- Напомните декретницам и тем, кто получает пособие по уходу за ребенком, получить карты МИР, ведь с 1 января 2021 года пособия, связанные с выплатами на детей, будут выплачиваться только на карты этой системы. Остаются альтернативные способы, вроде перечисления по почте или на счет, но, наверное, такой вариант работников не устроит.

- Есть ряд пособий, не попадающих под прямые выплаты, их по-прежнему должен выплачивать сам работодатель:

- оплата 4-х дополнительных дней по уходу за ребёнком-инвалидом;

- пособие на погребение;

- выплаты на предупредительные меры по сокращению производственных травм и профзаболеваний.

- Сообщить сотрудникам, что меняется система выплат, если ранее в регионе проект не действовал. Уточните, что перевод средств осуществляет теперь ФСС, а значит, вопросы о задержке выплаты, например, ежемесячного пособия, необходимо адресовать именно ему.

Справку о доходах 2-НДФЛ, например, для получения налоговых вычетов, придется получать не только у работодателя, но и в ФСС (при условии, что он получал оттуда выплаты). Альтернативой может стать получение электронных справок через сайт Госуслуг в личном кабинете налогоплательщика-физлица.

УСН

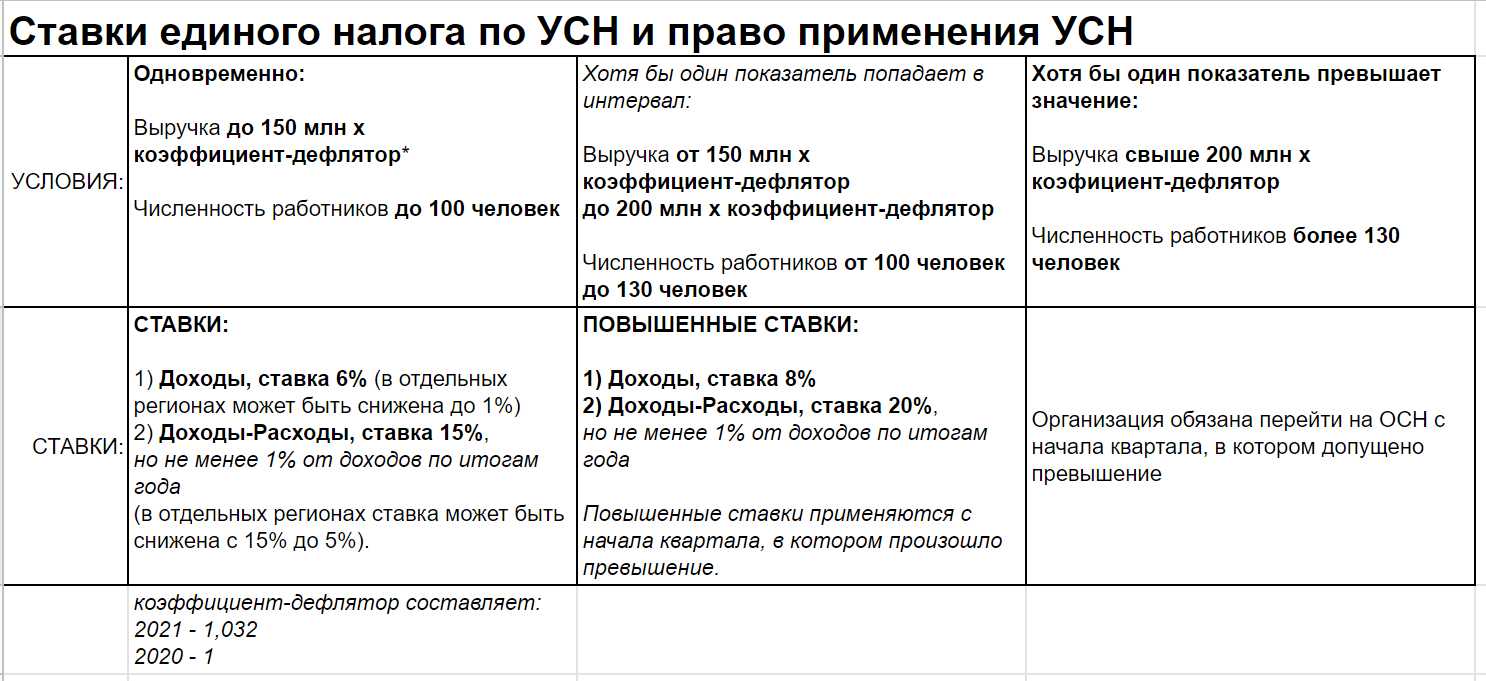

11. Новые лимиты для перехода на УСН в 2022 году

Было: право применять базовые ставки налога по упрощенке имели предприниматели (ИП или юрлица) с годовым доходом до 150 млн.р. и с численностью нанятого персонала до 100 человек. Для годового дохода в диапазоне 150-200 млн.р. и средним числом сотрудников 100-130 человек применялись повышенные ставки УСН — 8% («УСН доходы») и 20% («УСН Доходы – Расходы»). Если годовой доход превышал 200 млн р. — компания (или ИП) автоматом слетала с упрощенки на ОСНО.

Перейти на УСН с 1 января можно было при условии, что за 9 месяцев предыдущего года доход организации не превышает 112,5 млн руб.

Стало: коэффициент-дефлятор для 2021 года составляет 1,032, а для 2022 — 1,096. Следовательно новые лимиты по доходам для упрощенцев составят:

-

164,4 млн р. (150*1,096) — годовой доход, при котором применяется базовая ставка налогообложения (6% или 15%),

-

переходный диапазон 164,4 – 219,2 млн.р. для уплаты повышенного процента 8% и 20% соответственно для УСН «Доходы» и УСН «Доходы – Расходы».

-

-

219,2 млн р. (200*1,096) — годовой доход, с которым компания слетает с упрощенки,

Для перехода на УСН в 2022 году нужно, чтобы за 9 месяцев текущего года доход составил не более 123,3 млн.р.(112,5*1,096). Однако региональные налоговые (см

письмо УФНС по Москве) утверждают, что нужно применять коэффициент 1,032 и брать во внимание цифру 116,1 млн р. (112,5*1,032).

Приказ Минэкономразвития от 30.10.2020 №720, от 28.10.2021 №654

Письма Минфина от 26.11.2021 № 03-11-06/2/95943, УФНС по Москве от 16.11.2021 № 16-17/170044@

12. Регионы снизили ставки УСН

Базовой ставкой для УСН считается:

-

6% («Доходы»),

-

15% («Доходы–расходы»).

Регионы вправе снижать базовый уровень до 1% (по УСН-Д) и 5% (по УСН Д-Р) соответственно. Льготы устанавливают в зависимости от вида деятельности, доходности бизнеса и численности сотрудников.

Стало: для 2022 года уже 39 регионов приняли решение о снижении ставки по упрощенке до минимальных значений — ищите региональные Законы и себя в списках.

Правительство решило поддержать малый бизнес, страдающий от коронакризисных ограничений. Главное условие почти для всех регионов — льготный вид деятельности (основной код ОКВЭД) должен давать не менее 70% дохода.

13. Новый автоматический режим налогообложения, но не для всех

Нововведение. Новый режим налогообложения «АУСН» по сути похож на «УСН». Главное его отличие: налоги считает не предприниматель, а налоговая.

Что нового в «АУСН», если сравнивать с «УСН»:

-

нет страховых взносов за себя и сотрудников;

-

ставки налога повышаются до 8% с доходов и 20% с базы «доходы-расходы»;

-

НДФЛ удерживает и перечисляет обслуживающий банк;

-

сумма налога рассчитывается ФНС автоматически — налогоплательщик видит сумму к уплате в своем личном кабинете;

-

начисление и уплата налога происходит ежемесячно.

АУСН подойдет малому и микробизнесу — предприятиям с небольшими оборотами (до 60 млн в год) и штатом из нескольких сотрудников(до 5 человек).

С 1 июля 2022 года пилотный проект пройдет апробацию в четырех регионах — Москве, Московской и Калужской областях и республике Татарстан. Если эксперимент признают удачным (а все говорит о том, что государство очень хочет признать эксперимент удачным), предприниматели в остальных регионах получат возможность перейти на новый режим с 01.01.2024.

14. Расширен перечень расходов на УСН 15%

Список расходов, которые можно учесть при расчете налога по «УСН Доходы-расходы», определен п.1 ст.346.16 НК РФ. Список строгий – если в списке чего-то нет, то на расходы это отнести нельзя никак.

Список дополнен с 02.08.2021 двумя пунктами:

-

Расходы на меры по технике безопасности и расходы по содержанию здравпунктов, которые есть на территории компании.

-

Затраты на покупку средств диагностики коронавирусной инфекции из Перечня, утвержденного Правительством.

Минфин РФ дал разъяснение, что зарплату сотрудников за «нерабочие дни» также можно учитывать в составе расходов.

п.1 ст.346.16 НК РФ

ФЗ от 02.07.2021 №305-ФЗ

Письмо Минфина от 16.06.2021 № 03-11-06/2/47346

Налоговую декларацию по земельному налогу больше сдавать не нужно

Налоговая декларация по земельному налогу отменена с отчётности за 2020 год. Бухгалтерам больше не нужно сдавать декларацию, но за ними осталась обязанность рассчитывать налог и авансовые платежи. Налоговая инспекция будет параллельно самостоятельно рассчитывать налог на основании имеющихся у них данных. Если сумма налога по данным ИФНС окажется больше или меньше той суммы, которую рассчитает бухгалтерия, организация может подать возражения с подтверждающими документами. Ответственность за правильность расчёта земельного налога сохранилась за налогоплательщиком, то есть организацией. Вступает в силу с 1 января 2021 года. Документы: П. 26 ст. 1 закона от 15.04.2019 № 63-ФЗ и Приказ ФНС от 04.09.2019 № ММВ-7-21/440.

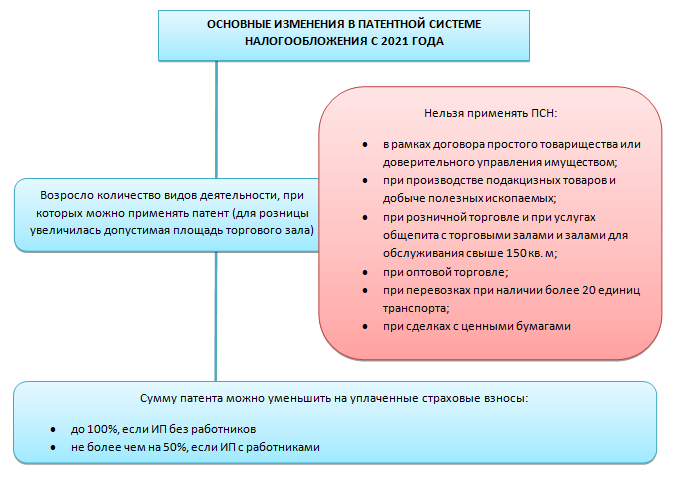

Патент

По патентной системе принято довольно много изменений, однако радужные ожидания — предпринимателям станет легче работать и переходить с ЕНВД на патент — не совсем оправдались. Разберемся, почему.

Стоимость патента теперь можно уменьшать на уплаченные предпринимателем взносы. Система та же, что на ЕНВД: уменьшение до 50% при наличии работников и до 100%, если ИП работает один.

Расширен перечень видов деятельности, подпадающих под патент. Принимают решения — какие именно применяются в конкретном регионе — местные власти. Но региональное законодательство за федеральным не поспевает: на конец 2020 года далеко не все регионы внесли изменения в свои законы.

И эту бочку меда существенно испортила даже не ложка, а целая поварешка дегтя: изменения в НК позволяют увеличить потенциальный доход без ограничения. Например, один из шокирующих законов приняли власти Ставрополья — там доход по патенту настолько вырос, что вызывает удивление даже у налоговых инспекторов.

В других регионах многие ИП стали отказываться от патента и спешно подавать заявления на применение УСН в 2021 году. Кстати, сделать это рекомендуется в любом случае, сама по себе упрощенная система никак вам не помешает, зато при слете с патента или его удорожании вы сможете использовать достаточно выгодную систему налогообложения (по сравнению с ОСНО).

Подготовка к составлению расчета по страховым взносам в программе 1С:Зарплата и управление персоналом 8.3

Выплаты по страховым взносам являются крайне важными для деятельности любой организации. Такие выплаты позволяют предприятию функционировать максимально чётко и правильно. Раньше эти выплаты необходимо было получать и заявлять о них прямо в Страховом Фонде. Теперь же, к счастью, этот процесс значительно упрощен. Выплаты приходят на счет организации, а форму заявления можно составить не выходя из дома при помощи программы 1С. Именно с аспектами процедуры использования программ 1С 8 для страховых взносов мы и познакомимся в этой статье. Вы научитесь быстро, чётко и правильно составлять расчет по страховым взносам при помощи данного программного обеспечения.

Отчетность по налогу на прибыль

Не позднее 29 марта 2021 года нужно сдать декларацию по налогу на прибыль за 2020 год по новой форме (Приказ ФНС России от 11.09.2020 N ЕД-7-3/655@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 23.09.2019 N ММВ-7-3/475@ (далее – Приказ N 655).

Отдельные подразделы, листы и приложения нужно включать в годовую декларацию только в том случае, если есть сведения, которые должны в них отражаться (п. 1.1 Порядка заполнения декларации по налогу на прибыль).

Изменения в отчетности по налогу на прибыль актуальны, в частности, для организаций, выплачивающих дивиденды физлицам.

Согласно Приказу N 655 в абз. 6 п. 1.16 Порядка заполнения декларации по налогу на прибыль исключаются слова «физическим лицам — акционерам и (или)» и п. 1.17 Порядка признается утратившим силу. Таким образом, если организация выплачивает дивиденды только участникам — физическим лицам, у нее не возникает обязанности представлять Лист 03 в составе налоговой декларации по налогу на прибыль за 2020 год (Письмо УФНС России по г. Москве от 17.12.2020 N 24-23/4/195926@).

В годовую декларацию не включается подраздел 1.2 разд. 1 (п. п. 1.1, 4.8 Порядка заполнения декларации по налогу на прибыль). За отчетные периоды этот раздел заполняют налогоплательщики, которые уплачивают ежемесячные и квартальные авансовые платежи.

В отношении авансовых платежей по налогу на прибыль следует учесть особенности 2020 года. Федеральным законом от 22.04.2020 N 121-ФЗ были внесены изменения в порядок уплаты авансовых платежей в 2020 году. Лимит доходов, при котором можно было уплачивать только квартальные авансы по налогу на прибыль, повысили с 15 млн руб. до 25 млн руб. (п. 2 ст. 2 Федерального закона от 22.04.2020 N 121-ФЗ).

С 1 января 2021 года лимит для уплаты только квартальный авансовых платежей по налогу на прибыль снова составляет 15 млн руб. в среднем за квартал. Следовательно, при превышении в 2021 году этого лимита нужно дополнительно рассчитывать и уплачивать ежемесячные авансы внутри квартала. Уведомлять налоговую об этом не требуется (Письмо Минфина России от 06.03.2020 N 03-03-07/16839).

Это значит, что налогоплательщики, у которых за I, II, III, IV кварталы 2020 года доходы от реализации превысили в среднем 15 млн руб. за каждый квартал, переходят на уплату ежемесячных авансовых платежей с 1 квартала 2021 году (Письмо ФНС России от 13.05.2020 N СД-4-3/7843@).

Порядок уплаты авансовых платежей может измениться у организаций IT-сферы. Это связано с возможностью для некоторых компаний применять с 1 января 2021 года пониженную ставку налога на прибыль (3% в федеральный бюджет и 0% в региональный). Минфин разъяснил, что в НК РФ не предусмотрены особенности расчета такими налогоплательщиками авансовых платежей по налогу на прибыль. Размер платежа в I квартале 2021 года равен размеру ежемесячного платежа IV квартала предыдущего года. В 2020 году при расчете авансовых платежей пониженная ставка не использовалась и сумма к уплате за январь-март 2021 года может быть больше, чем начисленная по итогам I квартала 2021 г. Возникшую переплату в дальнейшем следует зачесть или вернуть (Письмо Минфина России от 17.11.2020 N 03-03-06/1/99926).

Налоговые льготы для концессионеров

С 1 октября дополняется перечень компаний, освобождаемых от обязанностей плательщиков НДС (Федеральный закон от 02.07.2021 № 307-ФЗ). В данный перечень теперь войдут организации и ИП, применяющие УСН и заключившие концессионные соглашения в отношении социально значимых объектов.

К ним относятся объекты теплоснабжения, горячего и холодного водоснабжения, а также объекты водоотведения. Причем в целях освобождения от НДС указанные объекты должны располагаться на территориях населенных пунктов с населением менее 100 000 человек на дату заключения концессионного соглашения.

Метод долевого участия

В стандарте закрепляют порядок формирования инвесторами годовой отчетности и особенности для отражения показателей финансовых вложений. При подготовке отчетности за 2022 год учитывайте:

- правила отражения финансовых активов, которые используют для получения доходов от инвестиций, с применением метода долевого участия;

- требования к информации об инвестициях.

Этот стандарт планируют внедрять поэтапно: каждый год дополнять информацию по объектам инвестирования. Полностью его введут только к отчетности за 2025 год. Только тогда потребуется раскрыть информацию по всем объектам, в которые инвестировали бюджетные средства.

Расширен список товаров, подлежащих обязательной маркировке

С 2021 года в него включены одежда и продукция легкой промышленности, шины и покрышки, духи и туалетная вода, а также молочная продукция. Одежду без маркировки нельзя продавать с 1 января, срок маркировки нереализованных остатков — до 1 февраля. Шины и покрышки нужно снабдить кодами DataMatrix к марту 2021 года.

Продажа любой парфюмерии без маркировки с сентября 2021 года будет караться штрафами. Маркировка молочной продукции в течение года будет внедряться поэтапно.

Подробно все сроки и категории продукции расписаны на сайте системы «Честный знак». Для работы с маркировкой нужно завести там учётную запись, заказать коды DataMatrix на товары и промаркировать их любым удобным способом (наклейки, бирки и т. д.). Затем установить двухмерные сканеры для считывания кода и обновить ПО онлайн-кассы, чтобы она корректно работала с кодами.

Некоторые предприниматели приобретают онлайн-кассу не потому что это обязательно, а потому что она способна решить десятки задач малого бизнеса. В том числе, организовать маркировку товаров и товароучёт.

Подключить онлайн-кассу

Часто встречающиеся ошибки 1С и общие способы их решения Промо

Статья рассчитана в первую очередь на тех, кто недостаточно много работал с 1С и не успел набить шишек при встрече с часто встречающимися ошибками. Обычно можно определить для себя несколько действий благодаря которым можно определить решится ли проблема за несколько минут или же потребует дополнительного анализа. В первое время сталкиваясь с простыми ошибками тратил уйму времени на то, чтобы с ними разобраться. Конечно, интернет сильно помогает в таких вопросах, но не всегда есть возможность им воспользоваться. Поэтому надеюсь, что эта статья поможет кому-нибудь сэкономить время.

Как на большом предприятии организовать единый справочник Номенклатура в 1С

Очень часто при получении отчетности по конкретной номенклатуре заинтересованное лицо задает много вопросов, ответы на которые неочевидны. По какой причине одна и та же номенклатура продублирована в справочнике или отличается незначительно по написанию? Какую номенклатуру выбрать в роли аналитики? Какую номенклатуру выбрать при создании новых документов?… Очевидно, что при выборе некорректной позиции из справочника номенклатур в 1С пользователь получит некорректные данные, что приводит к потере полноценного контроля над ситуацией (например, состоянием складских запасов).

Охрана труда

Существенные изменения, внесенные в законодательство, коснулись охраны труда работников. Рассмотрим подробнее каждое из новшеств.

Запрет на труд в опасных условиях

С 01.03.2021 г. в ТК РФ будет добавлена новая статья 214.1, регламентирующая запрет на работу в опасных условиях. Согласно ей, руководству предприятия придется временно приостановить деятельности персонала на рабочих местах, если по итогам проведенной СОУТ, условиях их труда будут признаны опасными.

К слову, опасным является 4 класс условий труда.

В том случае, если комиссия обнаружит негативные факторы и установит 4 класс условий труда, то работодатель должен:

- ознакомить персонал с результатами спецоценки. В порядке ст. 216.2 ТК РФ, работника придется уведомить, о том, что условия его труда являются опасными;

- подготовить план, регламентирующий комплекс мероприятий для устранения опасных производственных факторов и направить его копию в подразделение ГИТ, согласно местоположению компании;

- осуществить мероприятия, включенные в план работодателя и провести внеплановую СОУТ, она должна подтвердить, что опасные факторы на рабочих местах были устранены.

Только после указанных этапов можно возобновить деятельность.

К слову, в 2022 году изменилась сама форма декларации СОУТ и порядок ее подачи. Кроме того, к новому году она стала бессрочной.

Регистрация микротравм

С 1 марта 2022 г., вступят в силу изменения в ст. 226 ТК РФ. Согласно указанной норме, руководству будет вменена обязанность вести учет микротравм (ссадин, ушибов, кровоподтеков), полученных персоналам во время трудовой деятельности

Важно, что регистрация будет возможна только в случае сообщения начальству о получении в процессе работы физических повреждений

Что касается порядка учета микротравм, то он разъясняется приказом Минтруда № 632н от 15 сентября 2021 г., который вступит в силу лишь с 1 марта 2022 г. В ведомстве отметили, что при получении повреждений, будут выясняться причины, которые привели к этому, а соответствующие сведения регистрироваться в специальном журнале.

Запрет на допуск к работе при отсутствии СИЗ

В 2022 году на законодательном уровне, а именно в ст. 76 ТК РФ, закреплен запрет на допуск к работе персонала, у которого отсутствуют средства индивидуальной защиты (СИЗ).

Следует отметить, что новые правила касаются только тех рабочих, кто вынужден трудиться во вредных либо опасных условиях, а также при особом температурном режиме.

Если сотрудник будет отстранен от должностных обязанностей, по причине отсутствия СИЗ, например, маски, защитного костюма или прочей экипировки, то время простоя по его вине работодатель оплачивать не обязан.

К слову, обеспечивать средствами защиты работодатель должен за свой счет, иначе ему придется оплатить время простоя работников, исходя из среднего размера оплаты труда.

Согласно ст. 214 ТК РФ, в 2022 году работодатели обязаны обучать персонал правильному применению СИЗ. В том случае, если специалист не прошел учебу, то он не может быть допущен в работе.

Переход на электронный документооборот

После 1 марта 2022 года, после утверждения Президентом РФ закона № 377-ФЗ от 22.11.2021 г., у работодателей появится возможность перейти с бумажного документооборота в области охраны труда на электронный (ЭДО). Для того чтобы это сделать, соответствующий механизм должен быть внесен в соответствующий нормативный документ — положение о СУОТ (системе управления охраны труда).

При этом в качестве канала приема-передачи информации может стать электронная почта, а для идентификации личности работников, использоваться цифровая подпись.

Следует отметить, что электронный формат не возможен, если на документе требуется собственноручная подпись работника либо сторонних лиц, которые не включены в ЭДО компании.

Право на аудио — и видеофиксацию рабочего процесса

С 1 марта 2022 года вступит в силу ст. 214.2 ТК РФ. Согласно ей, работодатель получит законное право на использование различного оборудования, обеспечивающего аудио и видеофиксацию производственных процессов. Это станет возможно в целях контроля за безопасностью работы подчиненных, а также обеспечения сохранности полученных данных.

Выплаты персоналу

ФСБУ предусматривают единые требования к порядку признания, первоначальной и последующей оценке обязательств организации перед служащими и другими получателями выплат. Подробную информацию о бухучете выплат необходимо раскрывать в отчетности.

По новым правилам выплаты делятся на две группы:

- текущие (зарплата);

- отложенные (отпускные).

Порядок оценки и учета перечислений зависит от группы. Все текущие выплаты учитываются в составе принятых обязательств по оплате труда и зарплатным начислениям. Отложенные фиксируются как резерв будущих расходов по выплатам персоналу по счету 0 401 60 000.

В учетной политике на 2021 год необходимо предусмотреть порядок начисления резерва по пенсионным и аналогичным выплатам. В этот резерв входят суммы государственного пенсионного обеспечения и выплаты по коллективному договору учреждения (локальному зарплатному акту) в момент достижения работником пенсионного возраста или конкретного стажа.

Отчетность с учетом инфляции

Этот стандарт надо учитывать с отчетности 2022 года. Его положения применяют, основываясь на пересчете показателей годовой индивидуальной, консолидированной бухгалтерской отчетности. Для пересчета применяют коэффициенты монетарных и немонетарных активов, обязательств, которые характеризуют стабильные высокие темпы роста инфляции на отчетные даты и за отчетные периоды. Кроме того, стандарт используют при публичном раскрытии показателей итоговой бухотчетности.

Инфляционные изменения анализируют по документально подтвержденным сведениям об уровне инфляции и темпах его изменений. Эту информацию получают напрямую из Росстата или берут из статистических данных, которые находятся в открытом доступе.